Порядок учета финансовых результатов деятельности организации (Понятие доходов и расходов )

Содержание:

Введение

Одним из основных источников развития организации в условиях рынка является прибыль. Отсюда и возникает интерес к информации о финансовых результатах организации, и появляется проблема поиска способа формирования и раскрытия информации о прибылях и убытках, которые она получает при осуществлении своей деятельности.

Информацию о финансовом результате деятельности организации определяют на конец отчётного периода в системе бухгалтерского учёта. Согласно Положению по ведению бухгалтерского учёта и бухгалтерской отчётности в РФ бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчётный период на основании бухгалтерского учёта всех хозяйственных операций организации и оценки статей бухгалтерского баланса по установленным правилам.

Для удовлетворения информационных потребностей пользователей в бухгалтерском учёте выделяют несколько категорий прибыли (валовую прибыль, прибыль от продаж, налогооблагаемую прибыль, чистую прибыль и др.). В общем смысле прибыль понимается как превышение доходов над расходами отчётного периода.

Информация о результате финансово-хозяйственной деятельности предприятия требуется не только собственникам предприятия, но и его контрагентам, представителям контролирующих органов.

Прибыль (убыток) является основным показателем, который характеризует эффективность работы предприятия. Прибыль исчисляют как результат между полученным предприятием доходом и понесенными расходами.

Цель данной работы заключается в исследовании бухгалтерского учёта финансовых результатов деятельности организации.

Для достижения указанной цели необходимо решить такие задачи как:

- определить понятие финансового результата;

- исследовать порядок его формирования и учёта;

- рассмотреть порядок определения финансового результата от основной и прочей деятельности;

- раскрыть организацию бухгалтерского учёта финансовых результатов от продажи продукции на примере ООО «Альянс Экспорт»;

- раскрыть организацию бухгалтерского учёта финансовых результатов от прочей деятельности на примере ООО «Альянс Экспорт»;

- рассмотреть порядок формирования отчётности о прибылях и убытках.

Объект исследования – финансовые результаты деятельности организации.

Предмет исследования - бухгалтерский учёт финансовых результатов деятельности организации.

Объект наблюдения – ООО «Альянс Экспорт».

При выполнении работы использовались разные источники информации: нормативно-законодательные документы, научная, методическая и учебная литература, статьи периодических изданий, интернет ресурсы, бухгалтерская отчётность ООО «Альянс Экспорт». Все источники приведены в прилагаемом списке.

1. Теоретические основы учета финансовых результатов деятельности организации

1.1. Понятие финансового результата, порядок его формирования и учета

Конечный финансовый результат – это прирост (или уменьшение) стоимости собственного капитала организации, который образовался в процессе осуществления финансово-хозяйственной деятельности организации за определённый период и выражается в виде общей прибыли или убытка.

Прибыль (убыток) отчётного периода рассчитывают ежемесячно путём соотнесения всех доходов и расходов, принятых к учёту согласно Положениям по бухгалтерскому учёту 9/99 «Доходы организации» и 10/99 «Расходы организации».

Доходы представляют собой увеличение экономических выгод в результате поступления активов (денежные средства, другое имущество) и (или) погашения обязательств, которое приводит к увеличению капитала этой организации, за исключением вкладов участников (собственники имущества).

Не признают доходами организации такие поступления от других юридических и физических лиц как:

– налог на добавленную стоимость, акцизы, экспортные пошлины и другие аналогичные обязательные платежи;

– оплата договоров комиссии, агентских и других аналогичных договоров в пользу комитента, и т.п.;

– предварительная оплата продукции, товаров, работ, услуг;

– авансы в счёт оплаты продукции, товаров, работ, услуг;

– задаток;

– залог, если в договоре предусмотрена передача заложенного имущества залогодержателю;

– погашение кредитов, займов.

Расходы представляют собой уменьшение экономических выгод в результате выбытия активов (денежные средства, другое имущество) и (или) возникновения обязательств, которое приводит к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственники имущества).

Не относят к расходам организации выбытие активов по следующим основаниям:

– приобретение (создание) внеоборотных активов (основные средства, незавершённое строительство, нематериальные активы и т.п.);

– вклады в уставные капиталы других организаций, приобретение акций и иных ценных бумаг;

– предварительная оплата материально-производственных запасов и других ценностей, работ, услуг;

– погашение кредитов, займов, которые получены организацией.

При превышении полученных доходов над произведёнными в отчётном периоде расходами формируется прибыль организации, в ином случае – убыток.

Учёт доходов и расходов даёт возможность получения своевременной и полной информации о прибыли или убытках организации посредством выполнения следующих функций:

– идентификация фактов хозяйственной жизни, которые квалифицируют в бухгалтерском учёте как доходы и расходы;

– определение момента возникновения (признания) доходов и расходов;

– определение величины доходов и расходов;

– отнесение доходов и расходов к отчётным периодам, за которые определяется финансовый результат.

Типовая структура доходов и расходов может отражаться следующим образом (рисунок 1).

Рисунок 1 – Структура доходов и расходов организации

При формировании конечного финансового результата учитывают:

1) прибыль (убыток) от обычных видов деятельности;

2) прибыль (убыток) от прочих операций;

3) доходы и расходы, относимые на уменьшение прибыли (налог на прибыль, налоговые санкции).

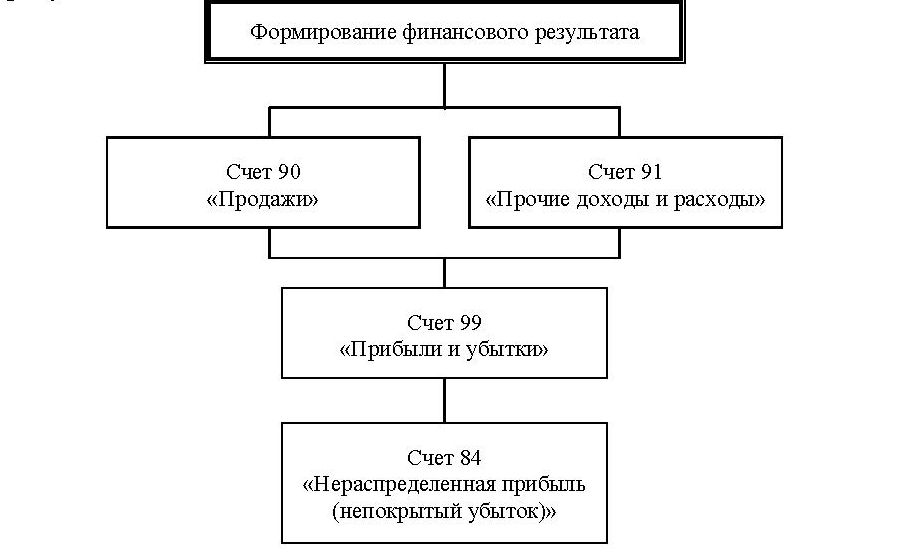

Согласно Плану счетов для обобщения информации о доходах и расходах, а также выявления конечного финансового результата деятельности организации за отчётный период предназначены счета раздела VIII Плана счетов бухгалтерского учёта:

– 90 «Продажи»;

– 91 «Прочие доходы и расходы»;

– 99 «Прибыли и убытки».

Общий принцип отнесения доходов и расходов на указанные счета таков:

1) счёт 90 «Продажи» – только доходы и расходы по обычным видам деятельности;

2) счёт 99 «Прибыли и убытки» – только указанные в Плане счетов доходы и расходы:

– потери, расходы и доходы в связи с чрезвычайными обстоятельствами хозяйственной деятельности (стихийное бедствие, пожар, авария, национализация и т.п.);

– начисленные платежи налога на прибыль, а также суммы причитающихся налоговых санкций;

– прибыль или убыток от обычных видов деятельности в корреспонденции со счётом 90;

– сальдо прочих доходов и расходов за отчётный месяц – в корреспонденции со счётом 91;

3) счёт 91 «Прочие доходы и расходы» – все другие доходы и расходы, кроме тех, которые относятся на счета 90 и 99.

На рисунке 2 представлен порядок формирования финансового результата.

Рисунок 2 - Порядок формирования финансового результата

Счёт 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчётном году.

По кредиту этого счёта отражают доходы и прибыли, а по дебету - расходы и убытки. К счёту 99 «Прибыли и убытки» можно открыть следующие субсчета:

99.1 «От обычных видов деятельности»;

99.2 «Сальдо прочих доходов и расходов»;

99.3 «Налог на прибыль»;

99.4 «Штрафы, пени по налогам и сборам»;

99.9 «Финансовый результат отчётного года».

На субсчёте 99.1 отражают прибыль или убыток от обычных видов деятельности организации за отчётный период в корреспонденции со счётом 90.9 «Прибыль/убыток от продаж». По окончании отчётного года при составлении годовой бухгалтерской отчётности сальдо субсчёта 99.1 в сумме чистой прибыли (убытка) относят на субсчёт 99.9.

На субсчёте 99.2 отражают сальдо прочих доходов и расходов за отчётный период в корреспонденции со сч. 91.9. Сальдо прочих доходов и расходов в конце отчётного года списывают на субсчёт 99.9.

Начисленные платежи налога на прибыль, платежи по перерасчётам по этому налогу из фактической прибыли отражают по дебету счёта 99.3 в корреспонденции со счётом 68 «Расчёты по налогам и сборам». В конце года субсчёт 99.3 закрывают на субсчёт 99.9.

Суммы причитающихся налоговых санкций отражают по дебету

сч. 99.4 в корреспонденции со счётом 68 «Расчёты по налогам и сборам». По кредиту субсчёта 99.4 отражают списание убытка от начисления налоговых санкций в конце отчётного года в корреспонденции с субсчётом 99.9.

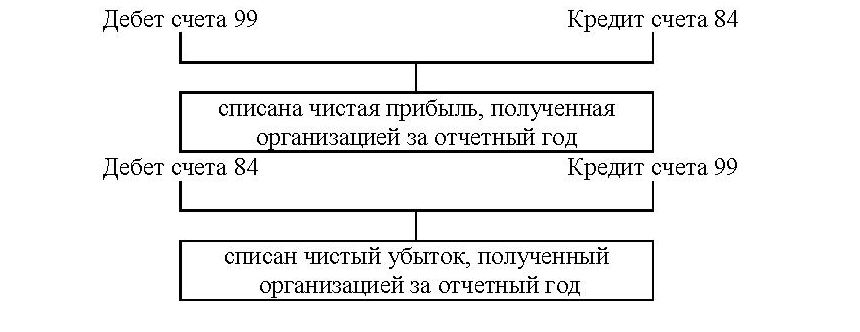

Все хозяйственные операции отражают на счёте 99 нарастающим итогом с начала года. Сопоставляя кредитовый и дебетовый обороты по счёту 99, определяют конечный финансовый результат за отчётный период. Превышение кредитового оборота над дебетовым отражается как сальдо по кредиту счёта 99 и характеризует размер прибыли организации, а превышение дебетового оборота над кредитовым записывается как сальдо по дебету счёта 99 и характеризует размер убытка организации.

Счёт 99 имеет одностороннее сальдо. По окончании отчётного года счёт 99 «Прибыли и убытки» закрывают. Заключительной записью декабря сумму чистой прибыли списывают с дебета счёта 99 в кредит счёта

84 «Нераспределённая прибыль (непокрытый убыток)». Сумму убытка списывают с кредита сч. 99 в дебет счёта 84.

На рисунке 3 представлена схема закрытия счёта 99.

Рисунок 3 - Закрытие счёта 99 «Прибыли и убытки»

Аналитический учёт по счёту 99 должен обеспечить формирование данных, необходимых для составления отчёта о финансовых результатах.

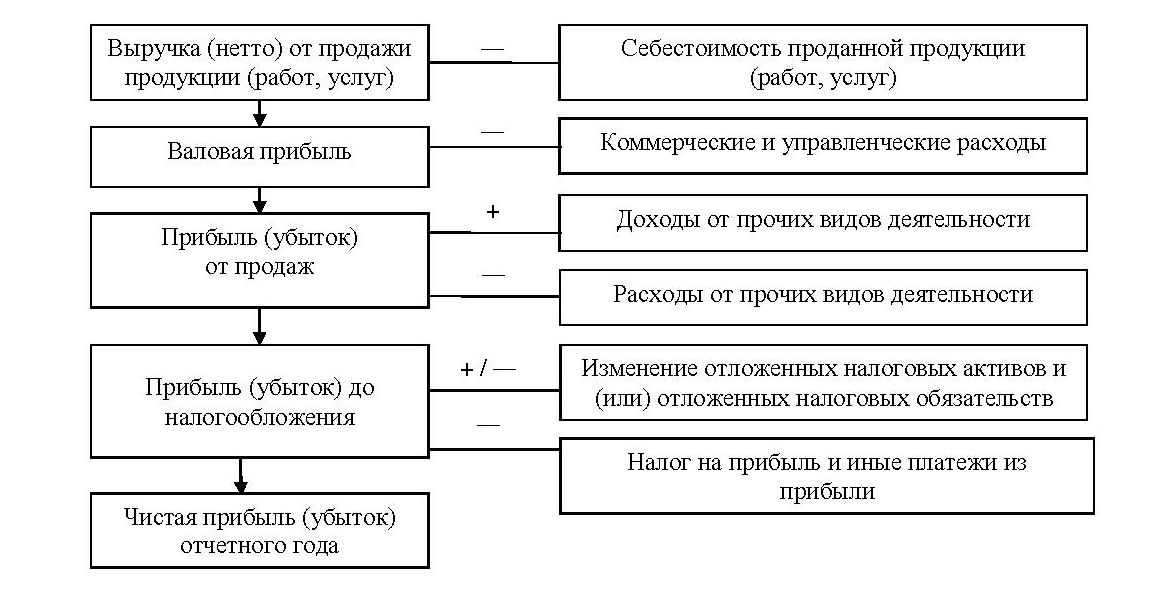

Последовательность расчёта чистой прибыли (убытка) представлена на рисунке 4.

Рисунок 4 - Алгоритм расчёта чистой прибыли (убытка)

В соответствии с п.79 Положения по бухгалтерскому учёту и отчётности в РФ бухгалтерская прибыль (убыток) – это конечный финансовый результат, который выявлен за отчётный период на основании бухгалтерского учёта всех хозяйственных операций и оценки статей бухгалтерского баланса.

Прибыль складывается из прибыли от основной деятельности и результатов прочей деятельности.

1.2. Порядок определения финансового результата от основной и прочей видов деятельности

Финансовый результат организации от основной деятельности – это прибыль, которая получена организацией от продажи продукции, работ и услуг.

Прибыль от основной деятельности определяют как разницу между доходами от реализации продукции, работ и услуг и расходами, которые связаны с изготовлением и продажей продукции, приобретением и продажей товаров.

Доход от реализации продукции – это выручка от продажи продукции, а расход - фактическая полная себестоимость реализованной продукции.

Прибыль от продажи продукции определяют по формуле:

где: Пп – прибыль от продажи продукции;

В – выручка от продажи продукции;

НДС – налог на добавленную стоимость;

Сп – полная фактическая себестоимость реализованной продукции.

Выручка от продажи продукции представляет собой доход от обычных видов деятельности.

Выручку принимают к бухгалтерскому учёту в сумме, исчисленной в денежном выражении, которая равна величине поступления денежных средств и другого имущества и (или) величине дебиторской задолженности.

Себестоимость реализованной продукции – это расход по обычным видам деятельности.

В налоговом учёте согласно ст.41 НК РФ доходом признаётся экономическая выгода в денежном и натуральном выражении, которую учитывают в случае возможности её оценки в той мере, в которой такую выгоду можно оценить.

Согласно ст.248 НК РФ доходы, которые учитывают при определении прибыли, подразделяют на две группы:

- доходы от реализации;

- внереализационные доходы.

В налоговом учёте согласно п.2 ст. 252 НК РФ расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяют на две группы:

- расходы, которые связаны с производством и реализацией;

- внереализационные расходы.

Для обобщения информации о доходах и расходах, которые связаны с обычными видами деятельности организации, предназначен активно-пассивный счёт 90.

По кредиту счёта 90 отражают сумму выручки от продажи продукции в корреспонденции с дебетом счёта 62. В дебет счёта 90 списывают себестоимость проданных продукции с кредита счетов 43, 41, 44, 20 и др.

Если организация ведёт учёт готовой продукции по нормативной себестоимости с применением счёта 40, то списание производят следующими записями:

Дт-90; Кт-43 - списана продукция по плановой себестоимости;

Дт-90; Кт-40 - списаны отклонения фактической себестоимости от нормативной (перерасход);

Дт-90; Кт-40 – списаны отклонения фактической себестоимости от нормативной (экономия).

Стоимость выполненных работ и оказанных услуг на счёте 43 не отражают, а фактические затраты по ним по мере продажи списывают с кредита счетов учёта затрат на производство (сч. 20, 23, 29) в дебет сч. 90.

Аналитические счета по продаже группируются по субсчетам, которые организация выбирает самостоятельно и фиксирует в своей учётной политике.

При типовом варианте группировки аналитических счетов к счёту

90 «Продажи» открывают субсчета:

90.1 «Выручка»;

90.2 «Себестоимость продаж»;

90.3 «Налог на добавленную стоимость»;

90.4 «Акцизы»;

90.9 «Прибыль/убыток от продаж» - предназначен для выявления финансового результата от продаж за отчётный месяц.

Записи по субсчетам 90.1, 90.2, 90.3, 90.4, 90.5 производят накопительным образом в течение отчётного периода. Ежемесячно сопоставляя совокупные дебетовый оборот по субсчетам 90.2, 90.3, 90.4 и 90.5 и кредитовый оборот по субсчёту 90.1, определяют финансовый результат от продаж за отчётный месяц.

Выявленную прибыль или убыток ежемесячно заключительными записями списывают с субсчёта 90.9 на счёт 99 «Прибыли и убытки».

На рисунке 5 приведена схема закрытия счёта 90 «Продажи».

Рисунок 5 - Закрытие счёта 90 «Продажи»

Аналитический учёт по счёту 90 «Продажи» ведётся по каждому виду проданной продукции, а при необходимости и по другим направлениям (к примеру, по регионам продаж и т.п.).

Финансовый результат от прочей деятельности определяют по формуле:

где: Ппр – прибыль от прочей деятельности;

Дпр – прочие доходы;

Рпр – прочие расходы.

К прочим доходам в соответствии с ПБУ 9/99 «Доходы организации» относят:

- поступления от продажи имущества;

- проценты, которые получены за предоставление в пользование денежных средств организации;

- доходы от участия в уставных капиталах других организаций;

- штрафы, пени, неустойки за нарушение условий договоров, возмещение причинённых организации убытков;

- полученные безвозмездно активы по рыночной стоимости.

- кредиторская задолженность, по которой истёк срок исковой давности;

- суммы дооценки активов согласно правилам, установленным для проведения переоценки активов;

- иные поступления.

К прочим расходам в соответствии с п.14 ПБУ 10/99 «Расходы организации в бухгалтерском учёте относят расходы по:

- продаже, выбытию имущества;

- сдаче объектов в аренду;

- предоставлению прав на нематериальные активы;

- участию в уставных капиталах других организаций;

- уплате процентов по кредитам и займам;

- оплате услуг кредитных организаций;

- оплате штрафов, пени, неустойки за нарушения условий договоров;

- возмещению причинённых организацией убытков;

- дебиторской задолженности, по которой истёк срок исковой давности;

- суммам уценки активов согласно правилам, установленным для проведения переоценки активов.

К прочим доходам и расходам организации относят также чрезвычайные доходы и расходы.

Чрезвычайные доходы представляют собой поступления, которые возникают как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийное бедствие, пожар, авария, национализация имущества и т.п.): страховые возмещения, стоимость материальных ценностей, которые остаются от списания непригодных к восстановлению и дальнейшему использованию активов и т.п.

Для обобщения информации о прочих доходах и расходах используют счёт 91 «Прочие доходы и расходы». К этому счёту можно открыть субсчета:

91.1 «Прочие доходы»;

91.2 «Прочие расходы»;

91.9 «Сальдо прочих доходов и расходов».

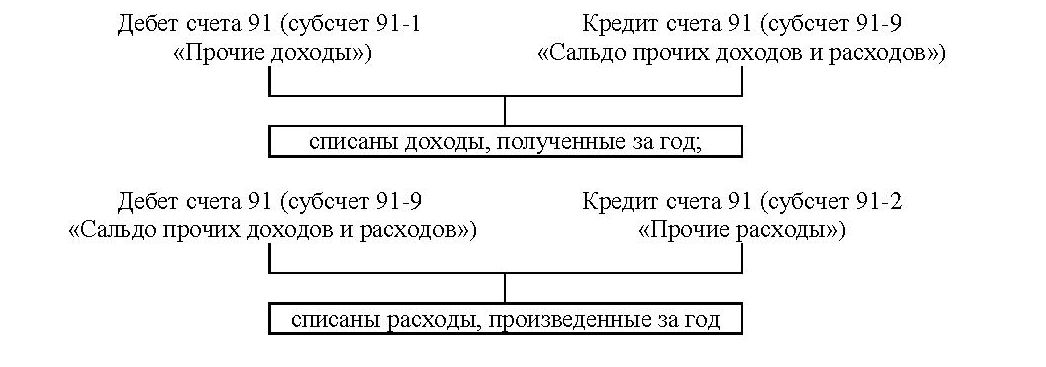

На субсчёте 91.1 учитывают поступления активов, которые признаются прочими доходами. На субсчёте 91.2 учитывают прочие расходы. На субсчёте 91.9 выявляют сальдо по каждому виду прочих доходов и расходов за отчётный месяц.

Записи по субсчетам 91.1 и 91.2 производят накопительным образом в течение отчётного года. Ежемесячно, сопоставляя дебетовый оборот по субсчёту 91.2 и кредитовый оборот по субсчёту 91.1, определяют сальдо прочих доходов и расходов за отчётный месяц.

Для выявления сальдо прочих доходов и расходов за отчётный месяц предназначен субсчёт 91.9. Это сальдо ежемесячно (ежеквартально) заключительными оборотами списывают с субсчёта 91.9 на счёт

99 «Прибыли и убытки».

Таким образом, синтетический счёт 91 «Прочие доходы и расходы» сальдо на отчётную дату не имеет (рисунок 6).

Рисунок 6 - Закрытие счёта 91 «Прочие доходы и расходы»

По окончании отчётного года все субсчета, открытые к счёту 91 (кроме субсчёта 91-9), закрывают внутренними записями на субсчёт 91-9.

Бухгалтерской записью: Дт-99; Кт-91 - отражают сальдо прочих доходов и расходов за отчётный период, в случае превышения дебетового оборота против кредитового оборота по счёту 91.

Списание полученной прибыли от операций, которые не связаны с обычными видами деятельности за отчётный период: Дт91 Кт99.

Аналитический учёт по счёту 91 «Прочие доходы и расходы» ведётся по каждому виду прочих доходов и расходов. При этом построение аналитического учёта по прочим доходам и расходам, которые относятся к одной и той же финансовой, хозяйственной операции, должно обеспечить возможность выявления финансового результата по каждой операции.

Делая краткий вывод по главе, можем сказать, что мы приобрели однообразность понимания и восприятие терминов, что позволяет нам перейти к следующим этапам анализа и проектировки работы.

2. Анализ организации учета финансовых результатов деятельности организации

2.1. Краткая характеристика объекта наблюдения

Наименование – Общество с ограниченной ответственностью «Альянс Экспорт».

Адрес: г. Новосибирск, ул. 2-я Станционная, 42.

ООО «Альянс Экспорт» осуществляет деятельность в области разработки, производства и реализации пластиковой упаковки. Основной вид продукции - упаковка для продуктов питания, медицинских и промышленных изделий.

Штат сотрудников ООО «Альянс Экспорт» на 2016 год, составляет 1710 человек (из них 254 – частично занятых).

Анализ финансово-хозяйственной деятельности ООО «Альянс Экспорт» выполнен на основании данных бухгалтерской отчётности за 2015-2016 гг. (Приложение).

В таблице 1 приведена структура имущества и источники его формирования ООО «Альянс Экспорт».

Таблица 1

|

Показатели |

Значения показателей |

Изменения за период |

||||

|---|---|---|---|---|---|---|

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

% |

|||

|

31.12.2015 |

31.12.2016 |

31.12.2015 |

31.12.2016 |

|||

|

Актив |

||||||

|

1. Внеоборотные активы |

3 845 |

8 662 |

8 |

14,9 |

+4 817 |

+125,3 |

|

в том числе: |

3 845 |

8 662 |

8 |

14,9 |

+4 817 |

+125,3 |

|

2. Оборотные, всего |

44 409 |

49 554 |

92 |

85,1 |

+5 145 |

+11,6 |

|

в том числе: |

31 944 |

35 687 |

66,2 |

61,3 |

+3 743 |

+11,7 |

|

дебиторская задолженность |

10 688 |

12 573 |

22,1 |

21,6 |

+1 885 |

+17,6 |

|

денежные средства |

1 777 |

1 294 |

3,7 |

2,2 |

-483 |

-27,2 |

|

Пассив |

||||||

|

1. Собственный капитал |

1 321 |

2 600 |

2,7 |

4,5 |

+1 279 |

+96,8 |

|

2. Долгосрочные обязательства, всего |

6 275 |

8 945 |

13 |

15,4 |

+2 670 |

+42,5 |

|

в том числе: |

6 275 |

8 945 |

13 |

15,4 |

+2 670 |

+42,5 |

|

3. Краткосрочные обязательства, всего |

40 658 |

46 671 |

84,3 |

80,2 |

+6 013 |

+14,8 |

|

Валюта баланса |

48 254 |

58 216 |

100 |

100 |

+9 962 |

+20,6 |

Таблица 1 – «Структура имущества и источники его формирования ООО «Альянс Экспорт» в 2015-2016 гг.»

Активы организации за период увеличились на 9 962 тыс. руб. Отмечая рост активов, стоит отметить, что собственный капитал увеличился еще в большей степени. Опережающее увеличение собственного капитала относительно общего изменения активов считают положительным показателем.

В таблице 2 приведён анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

Таблица 2

|

Активы по степени ликвидности |

31.12.2016, тыс. руб. |

Изм. за период % |

Норм. соотно-шение |

Пассивы по сроку погашения |

31.12.2016, тыс. руб. |

Изм. за |

Излишек/ недостаток |

|---|---|---|---|---|---|---|---|

|

А1. Высоколикв. Активы |

1 294 |

-27,2 |

≥ |

П1. Наиболее срочные обязательства |

46 671 |

+14,8 |

-45 377 |

|

А2. Быстрореализуемые активы |

12 573 |

+17,6 |

≥ |

П2. Среднесрочные обязательства |

0 |

– |

+12 573 |

|

А3. Медленно реализуемые активы |

35 687 |

+11,7 |

≥ |

П3. Долгосрочные обязательства |

8 945 |

+42,5 |

+26 742 |

|

А4. Труднореализуемые активы |

8 662 |

+125,3 |

≤ |

П4. Постоянные пассивы |

2 600 |

+96,8 |

+6 062 |

Таблица 2 – «Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения ООО «Альянс Экспорт» в 2015-2016г.г.»

Из четырех соотношений, которые характеризуют наличие ликвидных активов у организации, выполняется два. ООО «Альянс Экспорт» не обладает достаточными высоколиквидными активами для погашения наиболее срочных обязательств (разница составляет 45 377 тыс. руб.).

В таблице 3 приведены основные финансовые результаты деятельности ООО «Альянс Экспорт» за 2015-2016 гг.

Как видно из «Отчёта о финансовых результатах», за 2016 г.

ООО «Альянс Экспорт» получило прибыль от продаж в размере

2 714 тыс. руб., что составляет 2,5% от выручки. По сравнению с 2015 г. прибыль от продаж выросла на 707 тыс. руб.

По сравнению с 2015 г. в 2016 г. увеличилась как выручка от продаж, так и расходы по обычным видам деятельности (на 25 672 и 24 965 тыс. руб. соответственно).

Таблица 3

|

Показатели |

Значения показателей, тыс. руб. |

Изменения показателей |

Средне- |

||

|

2015 г. |

2016 г. |

тыс. руб. |

% |

||

|

1. Выручка |

83 791 |

109 463 |

+25 672 |

+30,6 |

96 627 |

|

2. Расходы по обычным видам деятельности |

81 784 |

106 749 |

+24 965 |

+30,5 |

94 267 |

|

3. Прибыль (убыток) от продаж |

2 007 |

2 714 |

+707 |

+35,2 |

2 361 |

|

4. Прочие доходы и расходы, кроме процентов к уплате |

308 |

99 |

-209 |

-67,9 |

204 |

|

5. Прибыль до уплаты процентов и налогов |

2 315 |

2 813 |

+498 |

+21,5 |

2 564 |

|

6. Проценты к уплате |

1 278 |

1 214 |

-64 |

-5 |

1 246 |

|

7. Налог на прибыль |

-212 |

-320 |

-108 |

↓ |

-266 |

|

8. Чистая прибыль (убыток) |

825 |

1 279 |

+454 |

+55 |

1 052 |

Таблица 3 – «Основные финансовые результаты деятельности ООО «Альянс Экспорт» в 2015-2016г.г.»

В таблице 4 приведены показатели рентабельности деятельности.

Таблица 4

|

Показатели рентабельности |

Значения показателя (в %, или в копейках с рубля) |

Изменения показателей |

||

|

2015 г. |

2016 г. |

коп., |

% |

|

|

1. Рентабельность продаж Нормальное значение для данной отрасли: 7% и более. |

2,4 |

2,5 |

+0,1 |

+3,5 |

|

2. Рентабельность продаж по чистой прибыли |

1 |

1,2 |

+0,2 |

+18,7 |

Таблица 4 – «Анализ рентабельности ООО «Альянс Экспорт» в 2015-2016 гг.»

За 2016 г. ООО «Альянс Экспорт» получило как прибыль от продаж, так и прибыль в целом от финансово-хозяйственной деятельности, что и обусловило положительные значения всех представленных в таблице 4 показателей рентабельности.

2.2. Учет доходов и расходов по основной и прочей деятельности

Доходом от обычных видов деятельности считают выручку от продажи продукции и товаров, поступления, которые связаны с выполнением работ, оказанием услуг.

В соответствии с п. 12 ПБУ 9/99 выручку признают в бухгалтерском учёте при выполнении следующих условий:

- организация имеет право на получение этой выручки (конкретный договор или другое подтверждение);

- сумма выручки может быть определена;

- есть уверенность в увеличении экономических выгод в результате конкретной операции;

- право собственности на продукцию перешло к покупателю или работа принята заказчиком;

Расходы по обычным видам деятельности – это расходы, которые связаны с изготовлением и продажей продукции, приобретением и продажей товаров.

Согласно п. 16 ПБУ 10/99 расход признаётся в бухгалтерском учёте при выполнении следующих условий:

- расход произведён согласно конкретному договору, требованию законодательных и нормативных актов, обычаям делового оборота;

- сумма расхода может быть определена;

- есть уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

При формировании расходов по обычным видам деятельности необходимо обеспечить их группировку по следующим статьям:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

ООО «Альянс Экспорт» ведёт бухгалтерский учёт в рамках ежегодно утверждаемой учётной политики. Особенности учёта отдельных операций и используемых методов раскрываются в учётной политике, основные положения которой приведены ниже:

- учёт материальных ценностей ведётся по фактической себестоимости приобретения на счёте 10 «Материалы»;

- затраты на производство учитываются по общей схеме счетов бухгалтерского учёта. Для обобщения затрат используются счета: счёт 20 «Основное производство», счёт 25 «Общепроизводственные расходы», счёт 26 «Общехозяйственные расходы»;

- общепроизводственные расходы включают в себестоимость отдельных видов продукции пропорционально прямой заработной плате производственных рабочих. Общехозяйственные расходы включают в полной сумме по окончании месяца в себестоимость проданной продукции и списываются на счёт 90 «Продажи»;

- расходы, которые связаны со сбытом продукции, учитывают на счёте 44 «Расходы на продажу» и в конце отчётного периода в полной сумме включают в себестоимость продаж;

- движение готовой продукции на счёте 43 «Готовая продукция» отражают по фактической производственной себестоимости;

- продукцию считают проданной с момента её отгрузки и предъявления счетов покупателю.

Основные бухгалтерские записи по учёту выручки приведены в таблице 5.

Таблица 5

|

Содержание операции |

Дт |

Кт |

|

Отгружена готовая продукция по фактической себестоимости |

90.2 |

43 |

|

Признана выручка от продажи по договорной цене, включая НДС (18%) |

62 |

90.1 |

|

Начислен НДС к уплате |

90.3 |

68 |

|

Списаны на себестоимость продаж расходы по упаковке продукции и транспортировке |

90.2 |

44 |

|

Списаны на себестоимость продаж общехозяйственные расходы |

90.2 |

26 |

|

Определён промежуточный финансовый результат от продажи продукции (прибыль) |

90.9 |

99 |

Таблица 5 – «Основные бухгалтерские записи по учёту выручки.»

Расходы по обычным видам деятельности учитывают по дебету счёта 90, а также счетов учёта затрат, которые включены в Раздел III «Затраты на производство» и Раздел IV «Готовая продукция и товары».

Основные бухгалтерские записи по учёту расходов по обычным видам деятельности приведены в таблице 6.

Таблица 6

|

Операция |

Дт |

Кт |

|---|---|---|

|

Начислена зарплата основным производственным рабочим |

20 |

70 |

|

Начислена амортизация оборудования цеха |

25 |

02 |

|

Начислены страховые взносы на заработную плату аппарата управления организации |

26 |

69 |

|

Списаны материалы на производство продукции |

20 |

10 |

|

Учтены расходы по доставке товаров до покупателей |

44 |

60 |

|

Списана себестоимость реализованных товаров |

90 |

40 |

Таблица 6 – «Учёт расходов по обычным видам деятельности.»

В представленной таблице отражены хозяйственные операции

ООО «Альянс Экспорт».

ООО «Альянс Экспорт» использует следующие первичные документы по учёту затрат:

1. Товарно - транспортная накладная. Форма 1-Т - подтверждает переход права собственности на товар от продавца к покупателю.

2. Требование – накладная (форма № М-11) - на её основании происходит:

– перемещение товара (материала) из одного подразделения в другое или материально ответственными лицами;

– передача материалов в производство.

3. Акт выполненных работ - унифицированная форма бланка акта. Акт выполненных работ подтверждает прием к учёту оказанных услуг. В организации на основании акта выполненных работ происходит отнесение стоимости услуг на общепроизводственные или общехозяйственные затраты.

4. Табель учёта рабочего времени (форма Т-12) и ведомость по начислению заработной платы (форма Т-51).

Затраты на производство общего характера учитывают на счёте 25. На этом счёте отражают расходы на содержание и ремонт машин и оборудования; амортизационные отчисления и расходы на страхование указанного имущества. Затраты на счёте 25 учитывают не по месту, а по причине их возникновения.

Учёт затрат на производство ведётся на счёте 40 «Выпуск продукции (работ, услуг)».

По дебету счёта 40 отражают фактическую производственную себестоимость выпущенной продукции в корреспонденции со счетами учёта затрат на производство (20, 23 и 29), по кредиту – нормативная себестоимость произведенной продукции в корреспонденции со счётом 43 «Готовая продукция».

Сальдо по счёту 40, которое образовалось на конец месяца, переносят на счёт 90 «Продажи». Таким образом, в конце каждого месяца счёт 40 закрывают.

Кроме этого, для учёта производственных затрат используют счёт

96 «Резервы предстоящих расходов» и счёт 97 «Расходы будущих периодов».

Резерв в бухгалтерском учёте представляет собой временный фонд, который предназначен для равномерного включения предстоящих расходов в себестоимость продукции. При наступлении события, для которого создавался резерв, расход созданного резерва отражают по дебету счёта 96.

Бухгалтерия ведёт аналитический учёт по отдельным видам затрат и видам продукции. Косвенные затраты распределяют между отдельными видами продукции и незавершённым производством пропорционально основной заработной плате.

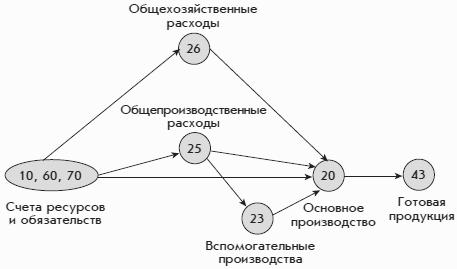

Такой порядок учёта затрат на производство можно представить в виде схемы (рисунок 7):

Рисунок 7 - Схема бухгалтерского учёта затрат на производство

Учёт прочих доходов и расходов ведётся на счёте 91. Прочие доходы учитывают по кредиту субсчёта 91.1.

В таблице 7 приведены основные бухгалтерские записи по учёту прочих доходов.

Таблица 7

|

Вид дохода |

Дт |

Кт |

|

Передача в аренду имущества |

76 |

91.1 |

|

Участие в уставных капиталах (УК) других организаций |

76 |

91.1 |

|

Реализация имущества |

62, 76 |

91.1 |

|

Проценты по выданным займам |

76 |

91.1 |

|

Санкции за несоблюдение условий договорных соглашений, возмещение убытков |

60, 62, 76 |

91.1 |

|

Прибыль предыдущих лет, найденная в текущем году |

02, 05, 60, 62, 76 и т. д. |

91.1 |

|

Списание долга с прошедшим сроком исковой давности |

60 |

91.1 |

|

Положительные курсовые разницы |

50, 52, 55, 57, 60, 62, 66, 67, 76 |

91.1 |

|

ТМЦ, оставшиеся от списанных вследствие чрезвычайных ситуаций активов, обнаруженные в ходе инвентаризации |

10, 41 |

91.1 |

|

Восстановление резервов |

14, 59, 63 |

91.1 |

Таблица 7 – «Бухгалтерский учёт прочих доходов.»

В таблице 8 приведены основные бухгалтерские записи по учёту прочих расходов.

Таблица 8

|

Вид хозяйственной операции |

Содержание хозяйственной операции |

Отражено в учёте |

|

|

Дт счёта |

Кт счёта |

||

|

Продажа имущества |

Списана остаточная стоимость проданных основных средств, другого имущества |

91.2 |

01-2 (10) |

|

Начислен НДС с выручки от продаж |

91.2 |

68 |

|

|

Реализация НМА |

Списана остаточная стоимость реализованного НМА |

91.2 |

04 |

|

Благотворительные взносы |

Начислены благотворительные взносы и др. |

91.2 |

76 |

|

Штрафы |

Начислены суммы пеней, штрафов за нарушение хоздоговоров |

91.2 |

7 |

Таблица 8 – «Бухгалтерский учёт прочих расходов»

Субсчёт 91.2 «Прочие расходы» в ООО «Альянс Экспорт» отражает следующее:

1) расходы, которые связаны с предоставлением за плату во временное пользование активов ООО «Альянс Экспорт»:

Дт-91.2; Кт-02 - амортизация арендованного имущества;

Дт-91.2; Кт-10, 70, 69, 23 - расходы на ремонт арендованного имущества;

2) остаточную стоимость активов, по которой начисляют амортизацию, и их выбытие:

3) фактическую стоимость других активов, которые списываются организацией:

Дт-91.2; Кт-10, 16 - списание стоимости материалов при их продаже;

4) расходы, которые связаны с оплатой услуг кредитных организаций:

Дт-91.2; Кт-76, 51 – оплата услуг кредитных организаций;

5) расходы, которые связаны с предоставлением организацией другим организациям займов:

Дт-91.2; Кт-76 - расходы по оплате услуг сторонней организации по проверке экономической надежности заемщика;

6) дополнительные затраты, которые связаны с получением займов и кредитов, размещением заемных обязательств:

Дт-91.2; Кт-10, 76 и т.п. - дополнительные затраты, которые связаны с получением займов и кредитов;

7) возмещение причиненных организацией убытков:

Дт-91.2; Кт-76, 60 и т.п. - возмещение причиненных организацией убытков;

8) прочие расходы.

2.3. Рекомендации по совершению деятельности организации

В результате проделанной мной работы, хотелось бы добавить, что в целом, ООО «Альянс Экспорт» является платёжеспособной, стабильной организацией, осуществляющей свою деятельность на протяжении ряда лет с прибылью. Финансовая стабильность организации показывает, прежде всего, сохранение равновесия пассивов и активов в часто меняющейся внешней и внутренней среде. Благоприятное соотношение таких равновесий гарантирует наличие инвестиционной привлекательности и даёт возможность организации быть всегда платежеспособной.

Так же, в исследуемом предприятие выбранная автоматизированная форма ведения бухгалтерского учета с использованием программы «1С Бухгалтерия», и других компьютерных программ.

Предприятие работает по всем нормам и стандартам учета финансовых средств в своей организации, но, так как компания крупная и ежедневно проводиться большое количество операций, а занимается этим всего 3 сотрудника – 1 – главный бухгалтер и 2 – бухгалтера, то эта деятельность замедляет процесс составления того или иного документа. Рекомендации: предоставить должность «бухгалтера» как минимум 5 людям.

Сделаем вывод по главе. Состояние учёта расходов по обычным видам деятельности расчётов ООО «Альянс Экспорт» в целом соответствует нормативным требованиям, ведутся все регистры синтетического и аналитического учёта. Данные аналитического учёта соответствуют оборотам и остаткам по счетам синтетического учёта.

Заключение

Финансовый результат детальности организации – это прибыль, которая складывается из прибыли от реализации продукции, работ, услуг и прибыли от прочей деятельности.

Прибыль от реализации продукции, работ, услуг определяют как разницу между доходами и расходами по производству и реализации продукции.

Доход от реализации продукции – это выручка от её продажи за минусом НДС, а расходы - фактическая полная себестоимость реализованной продукции.

Прибыль от прочей деятельности исчисляют как разницу между прочими доходами и расходами.

Экономическое содержание доходов и расходов организации раскрыто в ПБУ 9/99 «Доходы организации» и 10/99 «Расходы организации».

Прибыль от продажи продукции определяют по данным счёта 90 «Продажи», а прибыль от прочей деятельности счёта 91 - «Прочие доходы и расходы».

Финансовый результат формируется на счёте 99 «Прибыли и убытки».

В данной работе на примере хозяйственной деятельности

ООО «Альянс Экспорт» были показаны особенности учёта финансовых результатов в деятельности организации.

Финансовый результат отражает изменение собственного капитала за определённый период в результате производственно-финансовой деятельности организации.

Список использованных источников

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 19.02.2018)

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 23.04.2018) (с изм. и доп., вступ. в силу с 01.05.2018)

- Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации: утв. Приказом Минфина России от 29.07.1998 № 34н (ред. от 11.04.2018)

- Положение по бухгалтерскому учёту «Бухгалтерская отчётность организации (ПБУ 4/99)»: утв. Приказом Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2015)

- Положение по бухгалтерскому учёту «Доходы организации»

ПБУ 9/99: утв. Приказом Минфина России от 06.05.1999 № 32н (ред. от 06.04.2015) - Положение по бухгалтерскому учёту «Расходы организации» ПБУ 10/99: утв. Приказом Минфина России от 06.05.1999 № 33н (ред. от 06.04.2015)

- Алборов Р.А. Основы бухгалтерского учёта: учебное пособие. - М.: Дело и Сервис, - 2015. - с. 202

- Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учёт. 2015 / https://bizbook.online/buhgalterskiy-uchet_biznesa/raskryitie-informatsii-raschetah-personalom.html

- Никандрова Л.К. Бухгалтерский финансовый учёт: учебник. М.: ИНФРА-М. – 2015. – 277с.

- Оксанич Е.А. Бухгалтерская (финансовая) отчётность: Учебное пособие / Ю.И. Сигидов, А.И. Трубилин, Е.А. Оксанич, М.С. Рыбянцева; Под ред. Ю.И. Сигидов. - М.: НИЦ ИНФРА-М, 2016. - 366 c.

- http://alliance-upak.ru/info/contacts

Приложение

Бухгалтерская отчетность ООО «Альянс Экспорт»

Бухгалтерский баланс, тыс. руб.

|

На 31 декабря |

На 31 декабря |

|||||

|

Наименование показателя |

20 |

16 |

г. |

20 |

15 |

г. |

|

АКТИВ |

||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||

|

Нематериальные активы |

||||||

|

Результаты исследований и разработок |

||||||

|

Нематериальные поисковые активы |

||||||

|

Материальные поисковые активы |

||||||

|

Основные средства |

8 662 |

3 845 |

||||

|

Доходные вложения в материальные ценности |

||||||

|

Финансовые вложения |

||||||

|

Отложенные налоговые активы |

||||||

|

Прочие внеоборотные активы |

||||||

|

Итого по разделу I |

8 662 |

3 845 |

||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||

|

Запасы |

35 687 |

31 944 |

||||

|

Налог на добавленную стоимость по приобретенным ценностям |

||||||

|

Дебиторская задолженность |

35 687 |

31 944 |

||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

||||||

|

Денежные средства и денежные эквиваленты |

1 294 |

1 777 |

||||

|

Прочие оборотные активы |

||||||

|

Итого по разделу II |

49 554 |

44 409 |

||||

|

БАЛАНС |

58 216 |

48 254 |

||||

|

На 31 декабря |

На 31 декабря |

|||||||||

|

Наименование показателя |

20 |

16 |

г. |

20 |

15 |

г. |

||||

|

ПАССИВ |

||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

||||||||||

|

Собственные акции, выкупленные у акционеров |

( |

) |

( |

) |

||||||

|

Переоценка внеоборотных активов |

||||||||||

|

Добавочный капитал (без переоценки) |

||||||||||

|

Резервный капитал |

||||||||||

|

Нераспределённая прибыль (непокрытый убыток) |

||||||||||

|

Итого по разделу III |

2 600 |

1 321 |

||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||

|

Заемные средства |

8 945 |

6 275 |

||||||||

|

Отложенные налоговые обязательства |

||||||||||

|

Оценочные обязательства |

||||||||||

|

Прочие обязательства |

||||||||||

|

Итого по разделу IV |

8 945 |

6 275 |

||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||

|

Заемные средства |

||||||||||

|

Кредиторская задолженность |

46 671 |

40 658 |

||||||||

|

Доходы будущих периодов |

||||||||||

|

Оценочные обязательства |

||||||||||

|

Прочие обязательства |

||||||||||

|

Итого по разделу V |

46 671 |

40 658 |

||||||||

|

БАЛАНС |

58 216 |

48 254 |

||||||||

Отчет о финансовых результатах, тыс. руб.

|

За |

2016 г. |

За |

2015 г. |

|||||||||||

|

Выручка |

109 463 |

83 791 |

||||||||||||

|

Себестоимость продаж |

( |

106 749 |

) |

( |

81 784 |

) |

||||||||

|

Валовая прибыль (убыток) |

2 714 |

2 007 |

||||||||||||

|

Коммерческие расходы |

( |

) |

( |

) |

||||||||||

|

Управленческие расходы |

( |

) |

( |

) |

||||||||||

|

Прибыль (убыток) от продаж |

2 714 |

2 007 |

||||||||||||

|

Доходы от участия в других организациях |

||||||||||||||

|

Проценты к получению |

||||||||||||||

|

Проценты к уплате |

( |

1 214 |

) |

( |

1 278 |

) |

||||||||

|

Прочие доходы |

150 |

371 |

||||||||||||

|

Прочие расходы |

( |

51 |

) |

( |

63 |

) |

||||||||

|

Прибыль (убыток) до налогообложения |

1 599 |

1 037 |

||||||||||||

|

Текущий налог на прибыль |

( |

320 |

) |

( |

212 |

) |

||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

||||||||||||||

|

Изменение отложенных налоговых обязательств |

||||||||||||||

|

Изменение отложенных налоговых активов |

||||||||||||||

|

Прочее |

||||||||||||||

|

Чистая прибыль (убыток) |

1 279 |

825 |

||||||||||||

- ФОРМИРОВАНИЕ КОРПОРАТИВНОЙ КУЛЬТУРЫ НА ПРИМЕРЕ КОМПАНИИ GOOGLE

- Международные и отечественные стандарты языков программирования . Сходство и отличия стандартов

- Личное страхование и перспективы его развития в РФ ( ООО «Геополис» )

- Цели уголовно- исполнительного законодательства

- Международный валютный фонд: цели, функции, особенности( МВФ: его история, сущность и структура)

- Федеральные налоги с юридических лиц и их экономическое значение (Анализ налогов, взимаемых с юридических лиц)

- Логистический подход к управлению запасами ( Расчет оптимального размера запасов)

- Прием наличных денег и инкассаторской выручки ( Инкассирование выручки в банке)

- Закупки сельскохозяйственных продуктов и сырья, перспективы их развития, на примере ЗАО «ПР «Васильевское»

- Денежные обзоры и система показателей денежно-кредитной статистики Центрального банка РФ (на примере банковской системы России)

- Развитие электронных платежных технологий (Виды электронных платежных систем)

- Разнообразные подходы к управлению