Бюджетный дефицит и методы его финансирования (Понятие бюджетного дефицита, причины возникновения и социально-экономические последствия)

Содержание:

Введение

Для эффективного финансово-хозяйственного обеспечения жизнедеятельности государства необходима рациональная система планирования доходов и расходов бюджета государства. В силу действия различных факторов часто возникает ситуация, когда доходы бюджета (налоговые и неналоговые) не покрывают расходную часть. Такая несбалансированность экономики, снижение доходов и резкий рост расходов, вызванный бесхозяйственностью, приводит к бюджетному дефициту.

Для ликвидации дефицита бюджета и выравнивания расходов с доходами, необходимо применение разнообразных мероприятий, как правило, основанных на режиме экономии средств со стороны всех властных и управленческих структур.

Объектом исследования настоящей работы является дефицит бюджета как экономическое явление.

В качестве предмета исследования выступают экономические отношения, складывающиеся в процессе исполнения бюджета.

Целью курсовой работы является исследование теоретических основ бюджетного дефицита, выявление его особенностей, методов его покрытия и разработка на этой основе рекомендаций по совершенствованию бюджетной политики страны.

Глава 1. Понятие бюджетного дефицита, причины возникновения и социально-экономические последствия.

В современных условиях, несмотря на непрерывное увеличение налоговых поступлений, в ведущих зарубежных странах наблюдается хронический дефицит их государственных бюджетов, то есть превышение расходов бюджета над его доходами.

В процессе принятия и исполнения бюджета большое значение приобретает сбалансированность доходов и расходов. Если доходы превышают расходы, то возникает профицит. Но чаще всего расходы превышают доходы. В таком случае возникает дефицит.

Бюджетный дефицит - это финансовое явление, не являющееся обязательно чрезвычайным. В современном мире нет государства, которое в те или иные периоды своей истории не сталкивалось бы с бюджетным дефицитом.

В разных направлениях экономической мысли по-разному относятся к дефицитному финансированию. Так, представители неоклассического направления, начиная с Адама Смита, негативно относятся к долговому финансированию. Смит был прав, когда говорил, что дефицитное финансирование - это «улица с односторонним движением, вступив на которую однажды нельзя повернуть обратно». В результате долгового финансирования уменьшается богатство нации, усугубляется налоговое бремя, что препятствует накоплению капитала. Современные монетаристы (М. Фридмен, Ф. Кейтен и др.) считают, что если государство финансирует свои потребности за счет займов на рынке капитала, то это ведет к увеличению процентной ставки, а значит, к вытеснению частных инвестиций и резкому сокращению инвестиций. Кроме того, через государственный долг происходит перекладывание экономического бремени на будущие поколения, когда за счет налоговых поступлений в будущем граждане будут вынуждены расплачиваться по долгам государства.

Джон Мейнард Кейнс напротив, считал, что в государственных заимствованиях нет ничего страшного. Благодаря им осуществляется распределение налогового бремени во времени, что не так уж плохо, поскольку результатами таких заимствований могут пользоваться несколько поколений, поэтому они и должны нести бремя по их возмещению.

Объективная необходимость использования дефицитного финансирования для удовлетворения потребностей общества обусловлена сегодня многими факторами, прежде всего увеличением расходов государства. Проведение активной социальной политики, обеспечение обороноспособности, международная деятельность и т.п. требуют от государства постоянного увеличения бюджетных расходов. Между тем доходы государственного бюджета всегда ограничены возможностями налогообложения и внешнеэкономическими факторами. В этом смысле государственный кредит помогает ослабить противоречие между все увеличивающимися потребностями общества и ограниченными средствами государства.

Бюджетный дефицит негативно влияет на экономику, в частности, стимулируя инфляционные процессы. Дефицит бюджета означает превышение расходов над доходами. Он характеризует несбалансированность бюджета и возникает на основе действия различных факторов - как объективных, так и субъективных. Общеизвестный фактор дефицита бюджета является ничем иным, как невозможностью государства обеспечивать наполнение бюджета необходимыми доходами. Причиной этого могут быть спад производства, высокий уровень себестоимости производства товаров, потребности в новейшем оборудовании и реконструкции производства за счет внедрения новых технологий, несбалансированность экономики, и в целом снижение эффективности хозяйствования.

Еще одним фактором бюджетного дефицита является непомерный рост расходов без учета финансовых возможностей. Причем расходы проводятся несмотря на их целесообразность и эффективность.

Разбалансирование денежного обращения и системы расчетов, непродуманная налоговая, инвестиционная и кредитная политика также приводят к дефициту бюджета.

Виды бюджетного дефицита.

В мировой практике различают следующие виды бюджетного дефицита:

- Циклический дефицит госбюджета – результат действия встроенных стабилизаторов.

- Структурный дефицит госбюджета – разность между расходами и доходами бюджета в условиях полной занятости.

- Операционный дефицит госбюджета – общий дефицит госбюджета за вычетом инфляционной части процентных платежей по обслуживанию государственного долга.

- Первичный дефицит госбюджета – разность между величиной общего дефицита и всей суммой выплат по долгу.

- Квазифискальный дефицит госбюджета – скрытый дефицит госбюджета, обусловленный, квазифискальной деятельностью государства.

Циклический дефицит государственного бюджета является результатом действия встроенных стабилизаторов экономики. "Встроенный" (автоматический) стабилизатор - экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики. В качестве таких стабилизаторов в индустриальных странах обычно выступают прогрессивная система налогообложения, система государственных трансфертов (в том числе страхование по безработице) и система участия в прибылях. Создание эффективных систем прогрессивного налогообложения и страхования занятости является первоочередной задачей для переходных экономик, где объективные сложности стабилизационной политики сочетаются с отсутствием адекватных налоговых, кредитно-денежных и других механизмов макроэкономического управления.

Структурный дефицит государственного бюджета - разность между расходами и доходами бюджета в условиях полной занятости. Циклический дефицит нередко оценивается как разность между фактической величиной бюджетного дефицита и структурным дефицитом. Оценки структурного дефицита используются, в основном, в индустриальных странах, где размеры бюджетных дефицитов определяются в большей степени циклическими колебаниями, а не дискреционными мерами правительства.

Операционный дефицит - общий дефицит государственного бюджета за вычетом инфляционной части процентных платежей по обслуживанию государственного долга.

Обслуживание задолженности (т.е. выплата процентов по ней и постепенное погашение основной суммы долга - его амортизация) является важной статьей государственных расходов.

Первичный дефицит (излишек) государственного бюджета - разность между величиной общего дефицита и всей суммой выплат по долгу. Наличие первичного дефицита является фактором увеличения долгового бремени.

Квазифискальный (квазибюджетный) дефицит - существующий наряду с измеряемым (официальным) скрытый дефицит государственного бюджета, обусловленный квазифискальной (квазибюджетной) деятельностью государства.

Квазифискальные операции включают, например, следующие:

- финансирование государственными предприятиями избыточной занятости в государственном секторе и выплата ими заработной платы по ставкам выше рыночных за счет банковских ссуд или путем накопления взаимной задолженности;

- накопление в коммерческих банках, отделившихся на начальных стадиях экономических реформ от Центрального Банка, большого портфеля недействующих ссуд - т.н. "плохих долгов" (просроченных долговых обязательств госпредприятий, льготных кредитов домашним хозяйствам, фирмам и т.д.). Эти кредиты, в конце концов, выплачиваются, в основном, за счет льготных кредитов Центрального Банка;

- отдельные операции, связанные с государственным долгом, а также финансирование Центральным Банком убытков от мероприятий по стабилизации обменного курса валюты, беспроцентных и льготных кредитов правительству (например, на закупки пшеницы, риса, кофе и т.д.); кредиты рефинансирования коммерческим банкам на обслуживание "плохих долгов", а также рефинансирование Центральным Банком сельскохозяйственных, промышленных и жилищных программ правительства по льготным ставкам и т.д.).

В целом состояние государственного бюджета определяется тремя основными факторами:

- долгосрочной тенденцией в динамике налоговых поступлений и государственных расходов;

- стадией экономического цикла, в которой находится экономика в рассматриваемый период;

- текущей политикой государства в области бюджетных расходов и доходов.

Очень часто, особенно в нашей стране, происходит искусственное либо завышение, либо занижение истинной величины бюджетного дефицита.

Так, искусственное занижение дефицита бюджета может осуществляться с помощью следующих инструментов:

- «налоговой амнистии», которая позволяет налогоплательщикам, ранее уклонявшимся от уплаты налогов, внести за один раз всю сумму, равную определенной части общего налогового сбора;

- мероприятий по сбору просроченных налоговых платежей;

- введением временных или добавленных налогов;

- отсрочками выплат заработной платы работникам государственного сектора;

- отсрочкой обязательной индексации заработной платы в соответствии с динамикой уровня инфляции;

- распродажей государственных активов;

Считается, что само по себе наличие дефицита бюджета еще не является сигналом экономического неблагополучия. Очень часто дефицит рассматривается как важный инструмент экономической политики государства, прежде всего макроэкономического регулирования. Умелое обращение с этим инструментом позволяет государству решить достаточно широкий круг экономических и социальных проблем. Однако необходимо иметь в виду, что длительная несбалансированность бюджета может оказывать негативное воздействие на размеры совокупного спроса и доходы, уровень цен, состояние платежного баланса. Поэтому стратегической целью для любого государства, безусловно, является сбалансированный бюджет.

В условиях, когда экономика страны развивается динамично и стабильно, бюджетный дефицит, обычно в количественно допустимых границах не является угрожающим. Его не следует излишне драматизировать, потому что в долг живут и продолжают жить много экономически развитых стран. Правда, при этом количество не должно переходить в негативное качество, то есть сумма полученных государством в долг финансовых ресурсов не должна переводиться на экономику государства, на налогоплательщиков, сопровождаться сокращением социальных программ.

Формы участия органов власти и управления в процессах сокращения дефицита бюджета у каждого государства разные, но общими для них являются управление налоговой политикой, бюджетным финансированием и регулированием бюджетов всех уровней в соответствии с экономическим развитием регионов и численностью населения.

Следовательно, дефицит государственного бюджета - финансовая ситуация, возникающая в случае, когда государству необходимо осуществить расходы на сумму большую, чем возможный размер всех его доходов.

Глава 13 Бюджетного кодекса Российской Федерации определяет возможность наличия дефицита в бюджете и устанавливает, что превышение доходов над расходами является дефицитом бюджета.

Бюджетный дефицит может образоваться в результате следующих причин:

- чрезвычайная ситуация в стране: война, крупное стихийное бедствие, когда обычные источники доходов не покрывают новых расходов и государство прибегает к поиску новых дополнительных доходных источников;

- подъем экономики на определенном этапе развития общественных отношений, следствием чего является превышение расходов над доходами. В этом случае дефицит бюджета финансирует прогрессивные сдвиги в экономике, поэтому не считается отрицательным явлением;

- как следствие экономического и политического кризиса. Как правило, это происходит из-за эмиссии денег, продажи облигаций государственного займа, государственных ценных бумаг, больших оборотов наличной денежной массы в теневой экономике. В этом случае дефицит бюджета- явление кризисное, отражающее невозможность правительства контролировать политическую и финансовую обстановку в стране.

Существуют глубинные, общие причины бюджетного дефицита, что свойственно любому государству, в котором расходы бюджета превышают доходы, и конкретные, особенные причины, которые имеют место в отдельной стране. Глубинными причинами бюджетного дефицита является спад производства, снижения эффективности функционирования отраслей экономики и предприятий, невзвешенная социально-экономическая политика в государстве.

Конкретными особенностями развития экономики, которые предопределяют дефицит бюджета, есть:

- структурная разбалансированность экономики и несвоевременное и неэффективное проведение структурных превращений;

- сохранение значительного количества нерентабельных государственных предприятий, которые получают дотации;

- неэффективный механизм налогообложения субъектов хозяйствования;

- значительный объем теневой экономической деятельности;

- несоответствующая имеющимся финансовым возможностям государства структура бюджетных расходов;

- нецелевое и неэффективное использование бюджетных средств;

- отсутствие эффективного государственного финансового контроля.

Мировая практика показывает, что положение в стране считается контролируемым при бюджетном дефиците 2%-5%.. Бюджетный дефицит неминуемо ведет к росту внутреннего и внешнего долга страны. Российское законодательство допускает в бюджетах различных уровней наличие определенного размера дефицита, что не считается опасным состоянием и не требует вмешательства государства в регулирование бюджета. Согласно ст.92 Бюджетного кодекса Российской Федерации размер дефицита федерального бюджета не может превышать суммарный объем бюджетных инвестиций и расходов на обслуживание государственного долга Российской Федерации; размер дефицита бюджета субъекта РФ не может превышать 5 % объема доходов без учета финансовой помощи из федерального бюджета; размер дефицита местного бюджета не может превышать 3 % объема доходов без учета финансовой помощи из федерального бюджета и бюджета субъекта РФ.

Ежегодные бюджетные дефициты в сумме образуют государственный долг.

Глава 2. Способы финансирования дефицита государственного бюджета в современных условиях развития.

В Российской Федерации используются следующие основные способы финансирования бюджетного дефицита:

- кредитно-денежная эмиссия (монетизация);

- долговое финансирование (внутреннее и внешнее);

- увеличение налоговых поступлений в госбюджет, а также доходов от приватизации, продажи госимущества.

Последний, третий способ вряд ли можно отнести к способам, используемым исключительно для финансирования дефицита бюджета. Он широко применяется и просто в целях пополнения доходов бюджета разных уровней. Поэтому к источникам финансирования дефицита бюджета в большей степени относятся первый и второй способы. Рассмотрим их подробнее.

Эмиссионный способ финансирования дефицита государственного бюджета.

Рост денежной массы является фактором увеличения совокупного спроса и, следовательно, объема производства. Увеличение предложения денег обусловливает на денежном рынке снижение ставки процента (удешевление цены кредита), что стимулирует инвестиции и обеспечивает рост совокупных расходов и совокупного выпуска. Эта мера, таким образом, оказывает стимулирующее воздействие на экономику и может служит средством выхода из состояния рецессии. В долгосрочном периоде увеличение денежной массы ведет к инфляции, т.е. это инфляционный способ финансирования. Это мера, которую можно осуществить быстро. Рост денежной массы происходит, либо когда Центральный банк проводит операции на открытом рынке и покупает государственные ценные бумаги и, оплачивая продавцам (домохозяйствам и фирмам) стоимость этих ценных бумаг, выпускает в обращение дополнительные деньги (такую покупку он может сделать в любой момент и в любом необходимом объеме), либо за счет прямой эмиссии денег (на любую необходимую сумму). Этот метод может оказать дестабилизирующее воздействие на экономику в период перегрева.

Снижение ставки процента в результате роста денежной массы стимулирует увеличение совокупных расходов (прежде всего инвестиционных) и ведет к еще большему росту деловой активности, увеличивая инфляционный разрыв и ускоряя инфляцию.

Монетизация как способ сокращения дефицита бюджета представляет собой увеличение количества денег в обращении (в том числе за счет банковского финансирования). Хотя этот способ используется государством очень редко, в исключительных случаях, поскольку он является чисто инфляционным, однако его не стоит исключать из арсенала методов финансирования дефицита бюджета.

При монетизации увеличивается количество денег в обращении, темпы роста денежной массы существенно превосходят темпы роста реального ВВП, что приводит к повышению среднего уровня цен. При этом все экономические агенты платят своеобразный инфляционный налог, и часть их доходов перераспределяется в пользу государства через возросшие цены. У государства образуется дополнительный доход - сеньораж, то есть новый доход от печатания денег.

Монетизация дефицита госбюджета может не сопровождаться непосредственно эмиссией наличных денег, а осуществляться в других формах. Например, в виде расширения кредитов Центрального банка государственным предприятиям по льготным ставкам или в форме отсроченных платежей. В последнем случае Правительство покупает товары и услуги, не оплачивая их в срок. Если отсроченные платежи накапливаются в отношении предприятий государственного сектора, то они нередко финансируются Центральным банком или же накапливаются, увеличивая общий дефицит государственного бюджета. Поэтому хотя отсроченные платежи, в отличие от монетизации, официально считаются неинфляционным способом финансирования бюджетного дефицита, на практике это разделение оказывается весьма условным.

В целом монетизация может быть использована как способ решения проблемы дефицита госбюджета. Однако необходимо иметь в виду, что это небезопасный для экономики способ. Национальными правительствами он обычно используется в исключительных случаях, когда, например:

- имеется значительный внешний долг, что исключает льготное финансирование дефицита бюджета из внешних источников;

- возможности внутреннего долгового финансирования практически исчерпаны;

- валютные резервы Центрального банка истощены, в силу чего регулирование платежного баланса остается первостепенной задачей;

- экономика способна выдержать высокую инфляцию, а граждане уже привыкли к постоянному росту цен.

Долговое финансирование дефицита государственного бюджета.

Менее болезненным и более управляемым способом решения проблемы дефицита государственного бюджета является долговое финансирование. В результате долгового финансирования дефицит бюджета покрывается за счет займов, осуществляемых государством как внутри страны, так и за ее пределами. На основании этого формируется внешний и внутренний долг государства. Он не ведет к инфляции, так как денежная масса не изменяется, т.е. это неинфляционный способ финансирования. Однако, по долгам надо платить. Очевидно, что население не будет покупать государственные облигации, если они не будут приносить дохода, т.е. если по ним не будет выплачиваться процент. Выплата процентов по государственным облигациям называется «обслуживанием государственного долга». Чем больше государственный долг (т.е. чем больше выпущено государственных облигаций), тем большие суммы должны идти на обслуживание долга. А выплата процентов по государственным облигациям является частью расходов государственного бюджета, и чем они больше, тем больше дефицит бюджета. Получается порочный круг: государство выпускает облигации для финансирования дефицита государственного бюджета, выплата процентов по которым провоцирует еще больший дефицит. Это достаточно оперативный способ, поскольку выпуск и размещение (продажа) государственных ценных бумаг можно обеспечить быстро. Население в развитых странах с удовольствием покупает государственные ценные бумаги, поскольку они высоколиквидны (их легко и быстро можно продать - это «почти-деньги»), высоконадежны (гарантированы государством, которое пользуется доверием) и достаточно доходны (по ним платится процент). Этот способ в долгосрочном периоде не является неинфляционным. «Эффект вытеснения» частных инвестиций. Этот эффект заключается в том, что увеличение количества государственных облигаций на рынке ценных бумаг приводит к тому, что часть сбережений домохозяйств расходуется на покупку государственных ценных бумаг (что обеспечивает финансирование дефицита государственного бюджета, т.е. идет на непроизводственные цели), а не на покупку ценных бумаг частных фирм (что обеспечивает расширение производства и экономический рост). Это сокращает финансовые ресурсы частных фирм и, следовательно, инвестиции. Долговой способ финансирования дефицита государственного бюджета может привести к дефициту платежного баланса.

Применение государственных займов для финансирования дополнительных государственных расходов определяется также значительно меньшими их негативными последствиями для экономики по сравнению, например, с дополнительной эмиссией. С другой стороны, практика долгового финансирования является политически более благоприятной для правительства, чем повышение налогов. В странах, где дефициты бюджета запрещены и финансирование через эмиссионный банк также недопустимо, доходная часть государственного бюджета может финансироваться только через налоги. Но увеличение налогов всегда негативно воспринимается гражданами, мнение которых для правительства является небезразличным, особенно во время выборов. Поэтому посредством кредитного финансирования правительство может значительно увеличить свои расходы, не усиливая столь непопулярное налоговое бремя. Это, кстати, и объясняет тот факт, почему в последнее время кредитное финансирование стало одним из популярных инструментов экономической политики в большинстве развитых стран, задолженности которых в последние два-три десятилетия значительно возросли.

Долговое финансирование может стимулировать экономический рост. Увеличивая свои расходы за счет займов, государство тем самым предъявляет спрос на инвестиционные и потребительские товары. При этом начинает действовать положительный эффект мультипликатора, оказывая стимулирующее влияние на другие отрасли хозяйства и занятость.

Два американских экономиста Томас Саржент (лауреат Нобелевской премии) и Нейл Уоллес доказали, что долговое финансирование дефицита государственного бюджета в долгосрочном периоде может привести к еще более высокой инфляции, чем эмиссионное. Эта идея получила в экономической литературе название «теоремы Саржента-Уоллеса».

Дело в том, что государство, финансируя дефицит бюджета за счет внутреннего займа (выпуска государственных облигаций), как правило, строит финансовую пирамиду (рефинансирует долг), т.е. расплачивается с прошлыми долгами займом в настоящем, который нужно будет возвращать в будущем, причем возврат долга включает как саму сумму долга, так и проценты по долгу.

Если государство будет использовать только этот метод финансирования дефицита государственного бюджета, то может наступить момент в будущем, когда дефицит будет столь велик (т.е. будет выпущено такое количество государственных облигаций и расходы по обслуживанию государственного долга будут столь значительны), что его финансирование долговым способом будет невозможным, и придется использовать эмиссионное финансирование. Но при этом величина эмиссии будет гораздо больше, чем если проводить ее в разумных размерах (небольшими порциями) каждый год. Это может привести к всплеску инфляции и даже обусловить высокую инфляцию.

Как показали Сарджент и Уоллес, чтобы избежать высокой инфляции, разумнее не отказываться от эмиссионного способа финансирования, а использовать его в сочетании с долговым.

Долговой способ финансирования дефицита государственного бюджета может привести к дефициту платежного баланса.

При росте дефицита государственного бюджета должны либо увеличиваться сбережения, либо сокращаться инвестиции, либо увеличиваться дефицит торгового баланса. Механизм воздействия роста дефицита государственного бюджета на экономику и финансирования его за счет внутреннего долга уже рассматривался при анализе «эффекта вытеснения» частных инвестиций и выпуска в результате роста ставки процента. Однако наряду с внутренним вытеснением рост ставки процента ведет к вытеснению чистого экспорта, т.е. увеличивает дефицит торгового баланса.

Механизм внешнего вытеснения следующий: рост внутренней ставки процента по сравнению с мировой делает ценные бумаги данной страны более доходными, что увеличивает спрос на них со стороны иностранных инвесторов, это в свою очередь повышает спрос на национальную валюту данной страны и ведет к росту обменного курса национальной валюты, делая товары данной страны относительно более дорогими для иностранцев (иностранцы теперь должны обменять большее количество своей валюты, чтобы купить у данной страны то же количество товаров, что и раньше), а импортные товары становятся относительно более дешевыми для отечественных покупателей (которые теперь должны обменять меньшее количество национальной валюты, чтобы купить то же количество импортных товаров), что снижает экспорт и увеличивает импорт, вызывая сокращение чистого экспорта, т.е. обусловливает дефицит торгового баланса.

Сокращать бюджетный дефицит достаточно сложно в силу ряда причин. Объем обязательств по осуществлению расходов, которые принимает на себя государство, очень велик. Эти обязательства накапливаются десятилетиями, многие из них не подлежат сокращению, снижение других является непопулярной мерой и затрагивает интересы влиятельных структур. Некоторые расходы носят чрезвычайный характер и могут внезапно увеличиваться. Находить же новые источники пополнения доходной части бюджета гораздо сложнее: рост налогов негативно сказывается на деловой активности в экономике, способствует большему уклонению от налогообложения; приватизация государственной собственности дает лишь разовое поступление денег в казну и т.п. Именно поэтому даже в развитых странах бюджет чаще сводится с дефицитом, чем с профицитом.

В целях сбалансированности бюджетов правительства могут устанавливать предельные размеры дефицита бюджета. Если в процессе исполнения бюджета происходит превышение предельного уровня дефицита или значительное снижение поступлений доходов бюджета, то вводится механизм секвестра расходов. Секвестр заключается в пропорциональном снижении государственных расходов (на 5, 10, 15% и т.д.) ежемесячно по всем статьям бюджета в течение оставшегося времени текущего финансового года. Секвестру не подлежат защищенные статьи.

Среди конкретных мероприятий по сокращению бюджетного дефицита следует назвать такие меры, которые, с одной стороны, стимулировали бы приток денежных средств в бюджетный фонд страны, а с другой - способствовали сокращению государственных расходов, а именно:

- изменение направлений инвестирования бюджетных средств в отрасли народного хозяйства с целью повышения эффективности производства;

- более широкое использование финансовых льгот и санкций, позволяющих полнее учитывать специфические условия хозяйствования и стимулирующих экономический рост;

- резкое сокращение сферы государственной экономики и государственного финансирования;

- снижение военных расходов;

- сохранение финансирования лишь важнейших социальных программ, мораторий на принятие новых социальных программ, требующих значительного бюджетного финансирования;

- запрещение центральному банку страны предоставлять кредиты правительственным структурам любого уровня без надлежащего оформления задолженности государственными ценными бумагами.

Помимо этого, в мировой практике для снижения бюджетного дефицита широко используется система мер, стимулирующих привлечение в страну иностранного капитала. При этом решается сразу несколько задач как фискального, так и экономического характера. Сокращаются бюджетные расходы, предназначенные на финансирование капитальных вложений (а значит, уменьшается разрыв между доходами и расходами), расширяется база для производства товаров и услуг, появляется новый налогоплательщик, улучшается состояние платежного баланса.

Согласно законодательства, для финансирования дефицита бюджета предусматриваются источники его покрытия в виде внутренних и внешних заимствований и другие средства. В процессе исполнения бюджета размер дефицита федерального бюджета не должен превышать суммарный объем бюджетных инвестиций и расходов на обслуживание государственного долга. Текущие расходы бюджетов субъектов РФ и местных бюджетов не могут превышать объема их доходов.

Поступления из источников финансирования дефицита бюджета субъекта РФ направляются только на финансирование инвестиционных расходов и не могут быть использованы для финансирования расходов на обслуживание и погашение долга субъекта РФ.

Размер дефицита местного бюджета не может превышать 10% объема дохода местного бюджета без учета финансовой помощи из федерального бюджета и бюджета субъекта РФ. Поступления из источников финансирования дефицита местного бюджета направляются только на финансирование инвестиционных расходов и не могут быть использованы для финансирования расходов на обслуживание и погашение муниципального долга.

Источники финансирования дефицита бюджета утверждаются органами законодательной власти. Согласно ст. 94. Главы 13 БК РФ:

В состав источников внутреннего финансирования дефицита федерального бюджета включаются:

- разница между средствами, поступившими от размещения государственных ценных бумаг Российской Федерации, номинальная стоимость которых указана в валюте Российской Федерации, и средствами, направленными на их погашение;

- разница между полученными и погашенными Российской Федерацией в валюте Российской Федерации бюджетными кредитами, предоставленными федеральному бюджету другими бюджетами бюджетной системы Российской Федерации;

- разница между полученными и погашенными Российской Федерацией в валюте Российской Федерации кредитами кредитных организаций;

- разница между полученными и погашенными Российской Федерацией в валюте Российской Федерации кредитами международных финансовых организаций;

- изменение остатков средств на счетах по учету средств федерального бюджета в течение соответствующего финансового года;

- иные источники внутреннего финансирования дефицита федерального бюджета.

В состав иных источников внутреннего финансирования дефицита федерального бюджета включаются:

- поступления от продажи акций и иных форм участия в капитале, находящихся в собственности Российской Федерации;

- поступления от реализации государственных запасов драгоценных металлов и драгоценных камней, уменьшенные на размер выплат на их приобретение;

- курсовая разница по средствам федерального бюджета;

- объем средств, направляемых на исполнение государственных гарантий Российской Федерации в валюте Российской Федерации, в случае, если исполнение гарантом государственных гарантий Российской Федерации ведет к возникновению права регрессного требования гаранта к принципалу либо обусловлено уступкой гаранту прав требования бенефициара к принципалу;

- разница между средствами, полученными от возврата предоставленных из федерального бюджета юридическим лицам бюджетных кредитов, и суммой предоставленных из федерального бюджета юридическим лицам бюджетных кредитов в валюте Российской Федерации;

- разница между средствами, полученными от возврата предоставленных из федерального бюджета другим бюджетам бюджетной системы Российской Федерации бюджетных кредитов, и суммой предоставленных из федерального бюджета другим бюджетам бюджетной системы Российской Федерации бюджетных кредитов в валюте Российской Федерации;

- разница между суммой средств, полученных от возврата бюджетных кредитов за счет средств целевых иностранных кредитов (заимствований), предоставленных внутри страны, и суммой предоставленных внутри страны бюджетных кредитов за счет средств целевых иностранных кредитов (заимствований);

- разница между суммой средств, полученных от возврата предоставленных внутри страны прочих бюджетных кредитов (ссуд), и суммой предоставленных внутри страны прочих бюджетных кредитов;

- прочие источники внутреннего финансирования дефицита федерального бюджета.

В состав источников внешнего финансирования дефицита федерального бюджета включаются:

- разница между средствами, поступившими от размещения государственных займов, которые осуществляются путем выпуска государственных ценных бумаг от имени Российской Федерации и номинальная стоимость которых указана в иностранной валюте, и средствами, направленными на их погашение;

- разница между полученными и погашенными Российской Федерацией в иностранной валюте кредитами иностранных государств, включая целевые иностранные кредиты (заимствования), с учетом средств, перечисленных из федерального бюджета российским поставщикам товаров и (или) услуг на экспорт в счет погашения государственного внешнего долга Российской Федерации, международных финансовых организаций, иных субъектов международного права и иностранных юридических лиц;

- разница между полученными и погашенными Российской Федерацией в иностранной валюте кредитами кредитных организаций.

В состав иных источников внешнего финансирования дефицита федерального бюджета включаются:

- объем средств, направляемых на исполнение государственных гарантий Российской Федерации в иностранной валюте, в случае, если исполнение гарантом государственных гарантий Российской Федерации ведет к возникновению права регрессного требования гаранта к принципалу либо обусловлено уступкой гаранту прав требования бенефициара к принципалу;

- разница между средствами, поступившими в федеральный бюджет в погашение основного долга иностранных государств и (или) иностранных юридических лиц перед Российской Федерацией, и средствами, направленными на предоставление государственных финансовых и государственных экспортных кредитов;

- прочие источники внешнего финансирования дефицита федерального бюджета.

Остатки средств федерального бюджета на начало текущего финансового года:

- в объеме неполного использования бюджетных ассигнований Инвестиционного фонда Российской Федерации отчетного финансового года направляются на реализацию в текущем финансовом году проектов за счет средств Инвестиционного фонда Российской Федерации;

- в объеме не более одной двенадцатой общего объема расходов федерального бюджета текущего финансового года направляются на покрытие временных кассовых разрывов, возникающих в ходе исполнения федерального бюджета в текущем финансовом году.

Особенность внутренних источников финансирования бюджетного дефицита связана с тем, что Правительство РФ постоянно увеличивает сроки заимствования на внутреннем рынке, что, естественно, приводит к общей реструктуризации задолженности и изменению соотношения государственных ценных бумаг с различными сроками погашения.

Внешние источники финансирования бюджетного дефицита обеспечивают поступление иностранной валюты в бюджет на финансирование текущих расходов и импортных закупок. Улучшению структуры внешних заимствований в значительной степени способствует получение кредитов от ведущих международных организаций. Однако внешние заимствования сопряжены с необходимостью поддержания такой структуры платежного баланса, когда валютные поступления достаточны для своевременного выполнения обязательств по займам. В противном случае создаются дополнительные сложности в регулировании валютного курса относительно российского рубля.

Глава 3. Анализ бюджета Российской Федерации в 2017 году.

Одной из наиболее важных задач при реализации экономической политики является обеспечение сбалансированности расходной и доходной частей бюджета. От сбалансированности этих показателей зависит экономическая стабильность государства. Таким образом, вопрос соотношения доходов и расходов бюджета является особенно актуальным.

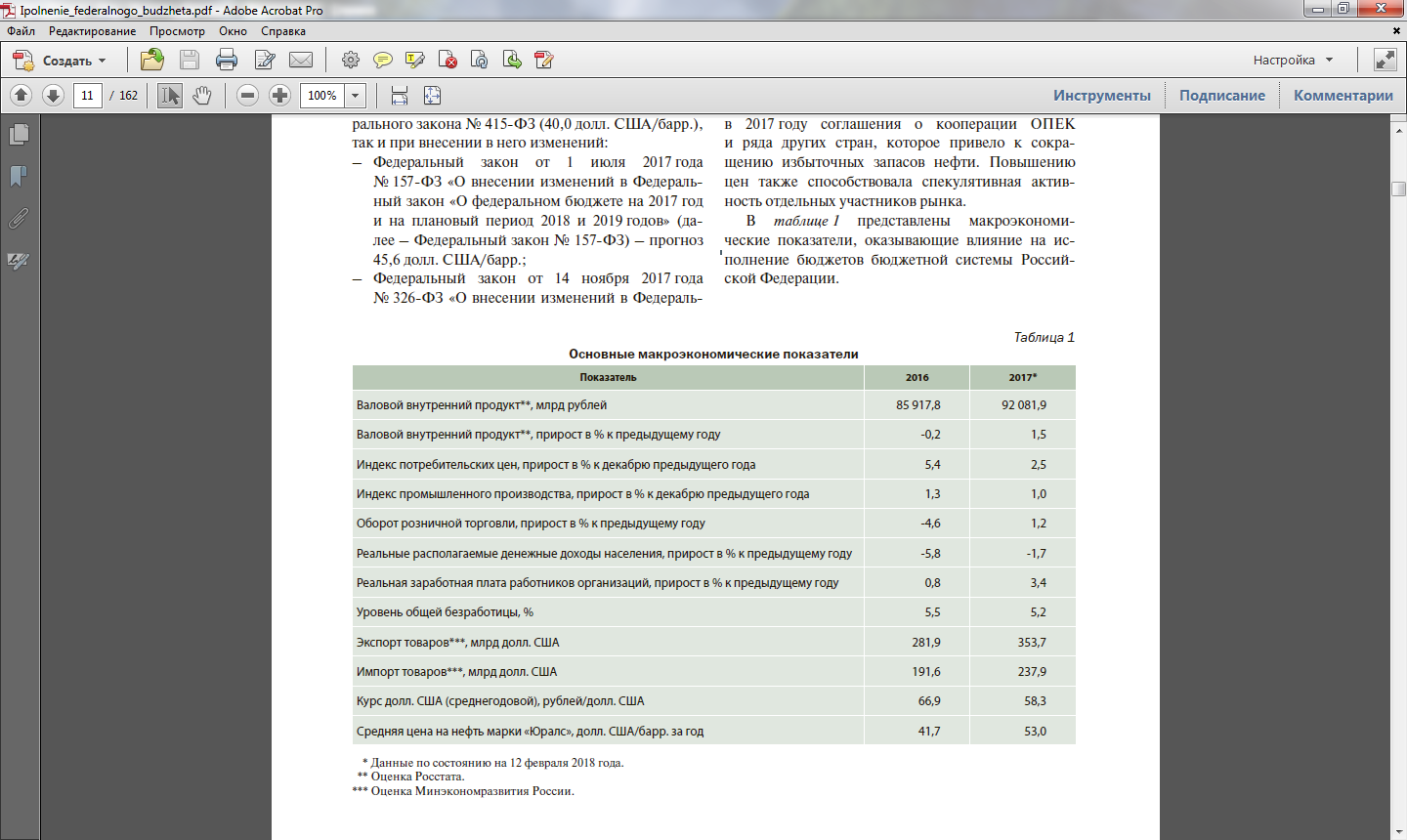

В 2017 году российская экономика перешла к восстановительной стадии роста. После спада ВВП в 2016 году на 0,2% по итогам 2017 года рост экономики составил 1,5%.

Анализ динамики компонентов ВВП по элементам использования показывает, что наблюдаемый в 2017 году рост экономики обеспечивался преимущественно расширением внутреннего спроса – как потребительского, так и инвестиционного.

Основной вклад в динамику ВВП внесли расходы на конечное потребление: после двух лет снижения в 2017 году показатель вырос на 2,3%, причем источником роста стало расширение потребительского спроса со стороны домохозяйств (+3,4%). Оборот розничной торговли по итогам года вырос на 1,2%. Наиболее заметное восстановление покупательской активности отмечается в непродовольственном сегменте +1,9%, в 2016 году показатель составил – 4,2%.

Оживлению потребительской активности способствовала ситуация на рынке труда. В условиях постепенного восстановления доходов, роста реальной заработной платы и снижения уровня безработицы (5,2% по итогам 2017 года после 5,5% годом ранее) население постепенно перешло от сберегательной модели поведения к оживлению потребительской активности.

Рост валового накопления основного капитала в 2017 году составил +3,6% после +0,8% годом ранее. Изменение запасов материальных оборотных средств также внесло положительный вклад в динамику ВВП.

Инвестиционную активность поддерживало и смягчение финансовых условий: кредитные организации снижали ставки вслед за ключевой ставкой Банка России.

Рис. 1

Существенный вклад в рост капитальных вложений внесли закупки машин и оборудования – как отечественного, так и зарубежного. При этом инвестиционный импорт из стран дальнего зарубежья на протяжение всего года сохранял высокие темпы роста.

В целом отмечаемый впервые за последние 3 года рост физического объема импорта обеспечил отрицательный вклад в прирост ВВП в 2017 году (−3,5 процентного пункта). По предварительной оценке, Банка России, по сравнению с 2016 годом стоимостной объем импорта товаров вырос на 24,2% – до 237,9 млрд долл. США. Физические объемы экспорта товаров и услуг по итогам года ускорились, однако их динамика во многом сдерживалась условиями выполнения Россией обязательств по сокращению добычи нефти в рамках сделки ОПЕК+. Вклад в прирост ВВП экспорта в 2017 году составил +1,4 процентного пункта. Стоимостный объем экспорта товаров вслед за восходящей динамикой цен на нефть вырос по сравнению с 2016 годом на 25,5% и составил 353,7 млрд долл. США.

Рис.2

В 2017 году сложившиеся внешнеэкономические условия также оказались более благоприятными, чем предполагалось ранее. В частности, по итогам 2017 года цена на нефть марки Юралс сложилась на уровне 53,0 долл. США/барр., что превышает как оценки, учтенные при формировании Федерального закона № 415-ФЗ (40,0 долл. США/барр.).

Основные показатели исполнения федерального бюджета Российской Федерации в 2017 году

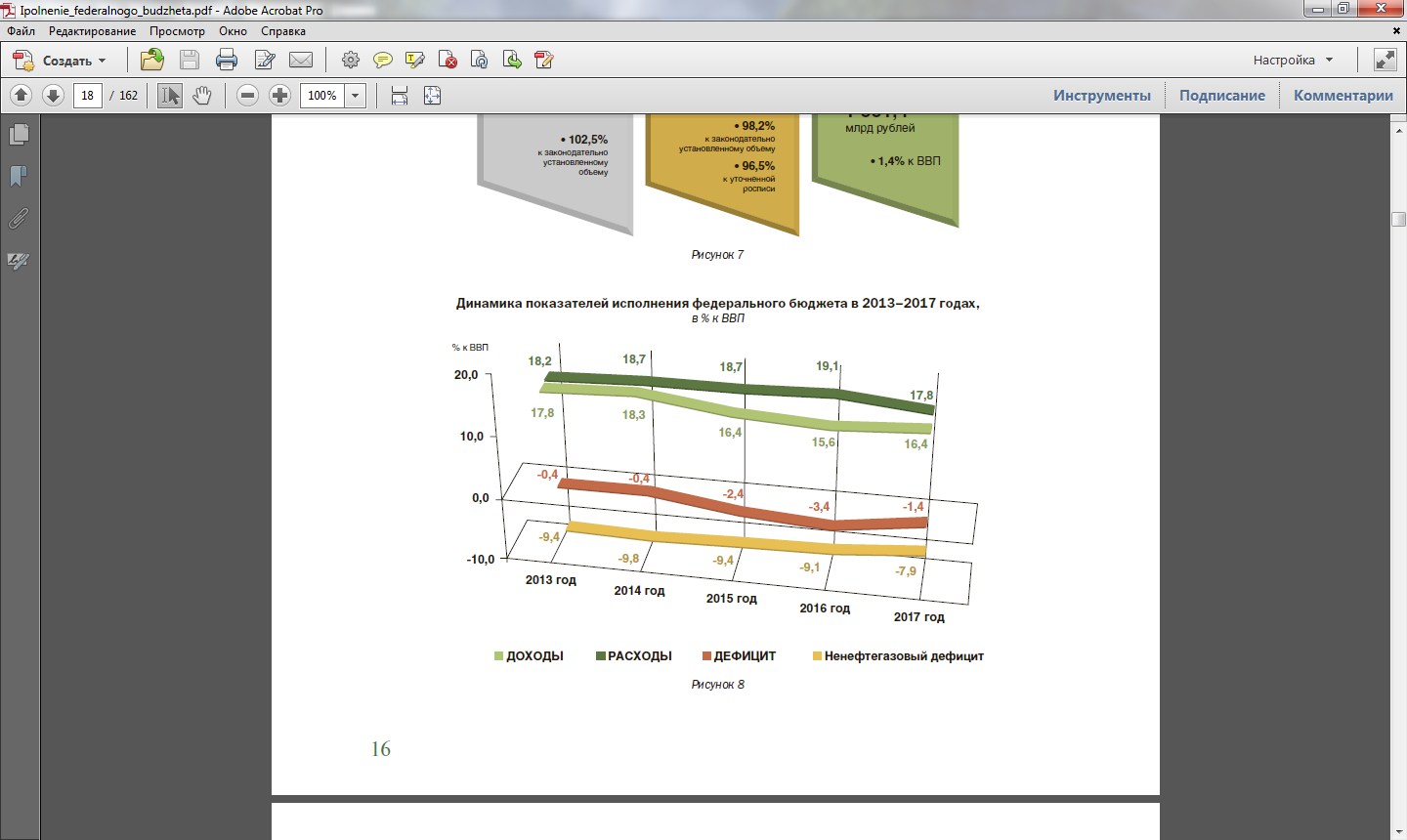

По сравнению с 2016 годом снижение дефицита федерального бюджета в 2017 году составило 2 процентных пункта к ВВП в основном за счет увеличения поступления нефтегазовых доходов на 0,9 процентного пункта к ВВП, или 1 127,9 млрд рублей, обусловленного фактическим ростом цен на нефть марки «Юралс» (2017 год –53,0 долл. США/барр., 2016 год – 41,7 долл. США/барр.) и газ природный (2017 год – 192,1 долл. США/тыс. куб. м, 2016 год – 167,7 долл. США/тыс. куб. м).

В 2017 году продолжилась тенденция к снижению ненефтегазового дефицита федерального бюджета, который уменьшился на 1,2 процентного пункта к ВВП по сравнению с 2016 годом.

Расходы федерального бюджета снизились на 1,3 процентного пункта к ВВП, на данное обстоятельство повлиял рост ВВП.

В реальном выражении объем расходов федерального бюджета снизился и составил 97,6% к расходам 2016 года.

Рис. 3

Рис. 4

Доходы федерального бюджета Российской Федерации в 2017 году

Фактический объем поступивших доходов в 2017 году на 368,6 млрд рублей (на 2,5%) превысил уровень доходов, предусмотренный Федеральным законом «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов», в том числе за счет нефтегазовых доходов – на 176,7 млрд рублей (3,0%), ненефтегазовых –191,9 млрд рублей (2,2%).

По итогам 2017 года нефтегазовые доходы поступили в сумме 5 971,9 млрд рублей, ненефтегазовые доходы – 9 117,0 млрд рублей. Структура доходов федерального бюджета представлена в приложении №1.

Итоги исполнения федерального бюджета Российской Федерации

в 2017 году

Объем бюджетных ассигнований, подлежащих использованию в 2017 году для исполнения обязательств федерального бюджета, установлен уточненной росписью – 17 016,9 млрд рублей. Исполнение расходов федерального бюджета в 2017 году составило 16 420,3 млрд рублей, или 96,5%.

В 2017 году наибольшую долю в объеме расходов федерального бюджета составили: межбюджетные трансферты (33,2% общего объема расходов), закупки товаров, работ и услуг для обеспечения государственных (муниципальных) нужд (20,6%); расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями (16,3%).

2017 год характеризовался следующими особенностями исполнения бюджетов субъектов Российской Федерации: положительным темпом роста доходов консолидированных бюджетов субъектов Российской Федерации, снижением количества регионов, бюджеты которых исполнены с дефицитом, а также снижением номинального объема государственного долга субъектов Российской Федерации.

Заключение

Подводя итоги, хотелось бы остановиться на следующих аспектах:

Бюджетный дефицит определяется как превышение расходов бюджета над его доходами. Объем бюджетного дефицита зависит от большого количества макроэкономических факторов, которые с разных сторон характеризуют развитие экономики. Дефицит бюджета не может рассматриваться иначе, как в контексте макроэкономического развития и экономической политики государства в сфере доходов и расходов государственного бюджета.

Дефицит государственного бюджета может быть профинансирован тремя способами:

- за счет эмиссии денежных средств

- за счет внутреннего долга

- за счет внешнего долга

Состояние бюджетной системы можно назвать важнейшим критерием экономической ситуации в стране, а одной из важнейших функций бюджета есть регулирование экономики.

Бюджетный дефицит сам по себе не является катастрофическим явлением. Это сигнал о необходимости корректировки бюджетного плана и курса национальной политики.

Приложение № 1

Структура доходов федерального бюджета

Список использованной литературы

- Астапов К. Управление внешним и внутренним государственным долгом в России / / Мировая экономика и международные отношения - 2014 . - №2.

- .Бюджет и бюджетная политика в Российской Федерации: Учеб. пособие/ Т.М.Ковалева, С В. Барулин. М.: КНОРУС, 2011.

- Бюджетные отношения в РФ: новые подходы к анализу и правовому регулированию / Под ред. А.Н. Швецова. - М.: Формула права, 2011. - 254 с.

- Бюджетный кодекс Российской Федерации от 31.07.1998 г. // СЗ РФ. 1998. № 31. Ст. 3823; с изменениями от 2018г.

- Седова М.Л. Некоторые вопросы организации исполнения бюджетов в Российской. // Бухгалтерский учет в бюджетных и некоммерческих организациях. - 2013. - № 1. - С.7-9.

- Строкова А. А. Анализ доходов и расходов федерального бюджета Российской Федерации за 2012–2016 гг. // Молодой ученый. — 2016. — №7.

- https://www.minfin.ru/common/upload/library/2018/03/main/Ipolnenie_federalnogo_budzheta.pdf - Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2017 год. Материал предоставлен Министерством финансов РФ – 2018

- Анализ финансово-хозяйственной деятельности организации ( на примере ООО "ЗИМ Точмашприбор"

- Организационная культура и ее роль в современной фирме

- СТРАХОВАЯ ПЕНСИЯ ПО СТАРОСТИ: ОСНОВАНИЯ И ПОРЯДОК НАЗНАЧЕНИЯ, ИЗМЕНЕНИЯ, ПРИОСТАНОВЛЕНИЯ И ПРЕКРАЩЕНИЯ (ТЕОРЕТИКО-ПРАВОВЫЕ ОСНОВЫ)

- СТРАХОВАЯ ПЕНСИЯ ПО СТАРОСТИ: ОСНОВАНИЯ И ПОРЯДОК НАЗНАЧЕНИЯ, ИЗМЕНЕНИЯ, ПРИОСТАНОВЛЕНИЯ И ПРЕКРАЩЕНИЯ

- ГРАЖДАНСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ: ПОНЯТИЕ И ПРИНЦИПЫ

- Теоретические основы управления персоналом на предприятии

- Проектирование организации (Виды структур организации)

- Организационная культура и ее роль в современных фирмах

- Управление поведением в конфликтных ситуациях( Теория управления конфликтами )

- Психология рекламы: понятие и сущность

- Менеджмент в системе отношений с потенциальными потребителями

- Характеристика болельщиков профессионального спорта