Бюджетные реформы в России: исторический аспект (Бюджетная система Российской Федерации)

Содержание:

ВВЕДЕНИЕ

Современная теория государственного управления финансами уделяет особое внимание проблемам повышения эффективности реализации бюджетной политики государства. Причиной этому стал устойчивый и поступательный рост количества государств со значительными объемами внешнего и внутреннего госдолга и дефицитом государственного бюджета, особенно в последние годы в результате влияния финансового кризиса, последствия которого еще достаточно ощутимы и в настоящее время.

Так складывается, что на сегодняшнем этапе экономического развития, практически нет стран, которых не касались проблемы несбалансированности бюджета и его дефицита, вопросов выполнения государством своих основных обязанностей и обязательств. Это проблема касается и России, проблемой всего российского общества.

Так как сложность государс твенных решений в экономической и социальной сфере объясняется ограниченностью бюджета государства. При этом государством не в полной мере используются все имеющиеся возможности, что является основной причиной проведения бюджетных реформ.

В этой связи одной из важных задач реформирования в этой сфере является поиск решения не только оптимального равновесия доходов и расходов, но и эффективной реализации бюджетного процесса в целом.

Актуальность рассматриваемой темы определяется проблемами эффективной реализации бюджетной политики и объясняется тем, что она касается вопросов рационального использования государственных средств для решения задач социально-экономического развития с одной стороны, и политики образования доходов бюджетной системы РФ, во все времена «больного» вопроса, с другой стороны.

В настоящее время проблемы, определенные в данной курсовой работе рассматриваются в работах таких экономистов, как А.Г.Селезнев, Н.В.Фейгельман, Н.М.Сабитова, В.Ф.Шаров, Е.Н.Жаворонкова и др.

Цель курсовой работы заключается в выявлении проблем и направления бюджетных реформ на современном этапе.

Задачи курсовой работы следующие:

- провести анализ бюджетных реформ России в их историческом аспекте;

- дать определения понятиям, относящихся к теме бюджета;

- рассмотреть бюджет в цифрах;

- выявить проблемы и направления проведения реформ

- изучить перспективы бюджета на ближайшее будущее.

Объектом курсовой работы является бюджетная РФ.

Предметом курсовой работы выступают бюджетные реформы в России в их историческом аспекте и их направленность на реализацию стратегии развития и в целом модернизацию российской экономики.

В качестве методологической базы исследования использованы аналитический и системный подход к изучению проблематики и объекта исследования данной работы.

Достижение поставленной цели и решение обозначенных задач осуществляется с использованием таких методов: логического, статистического, сравнительного анализа, агрегирования.

Логика работы определяется поставленной целью, а решение задач определили следующую структуру работы: введение, две главы, заключение, список использованных источников, приложение.

ГЛАВА 1. БЮДЖЕТНЫЕ РЕФОРМЫ КАК ЭЛЕМЕНТ ЭКОНОМИЧЕСКОГО РАЗВИТИЯ ГОСУДАРСТВА

1.1. История бюджетной системы России

Бюджетная система по мнению специалистов начала складываться в княжеской Руси. Первым источником поступлений в княжескую казну на Руси была дань. Её собирал князь с подвластных земель в натуральной форме, то есть в виде скота продовольствия, мехов, меда, воска[1].

В пользу князя собирались также пошлины и штрафы:

- судебные - виры;

- дорожные - мыт,

- пошлина с брака - выводная куница.

Укрепляя свою власть, князь устанавливал места сбора дани, сборщиков дани, а сама дань приняла форму подати.

Затем в XIII веке начала складываться система посошного обложения. Соха, дым, двор, тягло – стали единицами обложения. Во время татаро-монгольского ига собирался налог «ордынский выход» в пользу ордынских ханов[2].

Затем в XV веке, с образованием Русского централизованного государства, в пользу Московского князя стала собираться посошная подать. Так же казна пополнялась сборами - таможенным, соляным, кабацким и другими.

Так в XV веке на Руси начала складываться двухзвенная бюджетная система унитарного государства. Состояла она из великокняжеской казны (бюджета государства) и местных бюджетов. Система соответственно формировались за счет княжеских (т.е. государственных) налогов и местных сборов.

Таким образом, зарождение бюджетной системы в России можно считать XV век[3]. Для того чтобы царские наместники и волостители могли выполнять свои обязанности, для решения местных хозяйственных задач с населения стали собирать денежные и натуральные сборы:

- конское пятно - за клеймение,

- тамга - за продажу товара,

- весчее - за взвешивание,

- гостиное - за пользование торговым помещением,

- померное - за измерение и др.

В 1551 г. Иваном IV была проведена земская реформа, посредством которой была упразднена власть царских наместников и установилось земское самоуправление. Земские старосты руководили земскими избами, творили суды и собирали налоги.

В этом же году Стоглавый собор утвердил «Уставную земскую грамоту». Налог «посошный окуп», заменявший взимаемые с населения наместничьи сборы, начал поступать в государеву казну, из которой выделялись средства на содержание земских изб и финансирование местных мероприятий[4].

Сбором налогов В XVI в. стали управлять созданные территориальные органы - чети: Владимирская, Галицкая, Костромская, Новгородская, Устюжская. В первой четверти XVII в. стала собираться стрелецкая подать на содержание стрельцов. Население было обязано не только платить налоги, но и нести другие повинности (строительство и ремонт дорог и мостов, поставка подвод, прием на постой представителей власти).

Городское население также платила налоги в виде оброка с лавок, кузниц, мастерских, мельниц и др. С народов Поволжья, Урала, Сибири взимался ясак мехами. Помимо прямых налогов существовали косвенные, которые стали поступать в казну с введением в середине XVI в. винных откупов[5].

В 1645 г был составлен первый российский бюджет-смета государственных доходов и расходов. Городовые сметы доходов и расходов составлялись в городах. Эта система действовала до петровских реформ.

Подворный налог в 1679 году был введен вместо стрелецкой подати и других сборов. Общая сумма налога устанавливалась правительством, а крестьянские общины и посады раскладывали ее между собой по дворам.

В 1722 г. после проведения переписи населения подушной податью заменили подворный налог, которая взималась с лиц мужского пола (кроме дворянства, духовенства и чиновничества). Подушная подать стала одним из главных источников доходов государственного бюджета. В 1796 г. на ее долю приходилось около 34% всех доходов[6].

Натуральную и денежную форму несли мирские повинности для крестьянства. Повинности были обязательными и необязательными. Обязательные шли на содержание органов сельского и волостного управления, содержание дорого и др., а необязательные - на строительство церквей, больниц, школ, содержание пожарной охраны и другое.

Взимались они по раскладке среди населения. В 1851-1854 гг. мирские повинности законодательно были оформлены в земские повинности и земские сборы. Кочевые народы с 1824 г. платили кибиточную подать.

Реформы 60-х годов XIX в. внесли определенные изменения в налоговую систему:

- 1863 г. - подушная подать с мещан заменена налогом с недвижимого имущества;

- 1865 г. введен промысловый налог, т.е. сбор с документов на право заниматься торговлей и промыслами;

- 1861 г. вместо винных откупов введен акциз на производство спиртных напитков;

- 1875 г. вместо подушной подати с крестьян - поземельный налог.

С укреплением государственности менялся и аппарат управления государственным и местными бюджетами[7]. В 1802 г. функциональных министерств - Министерства внутренних дел, Министерства финансов и др..

На местах организовывались подведомственные им государственные учреждения. Территориальными органами Министерства финансов на губернском уровне были казенные палаты, на уездном - казначейства[8].

Казенные палаты распределяли на население налоги, учитывали поступления налогов и расходов. Казначейства принимали и хранили средства, поступающие в казну в виде налогов, выдавали денежные средства на финансирование мероприятий, осуществляемых на местах.

В 1864 г. были созданы земства (органы местного самоуправления) когда вступило в силу «Положение о губернских и уездных земских учреждениях».

Земские повинности и сборы формировали земские бюджеты. Земские повинности шли на целевые расходы - на содержание школ, больниц, пожарной охраны, полиции и др., а земские сборы с земель и недвижимого имущества.

В волостях были волостные бюджеты, формировавшиеся за счет мирских доходов, в том числе волостных и сельских сборов, доходов от принадлежащего сельским обществам имущества, от сдачи в аренду мирских земель и др[9].

Городские бюджеты формировались за счет доходов от городских предприятий (боен, бань, водопроводов и др.), сдачи в аренду земельных участков, сборов с недвижимого имущества городских жителей, сборов с владельцев лошадей, конских экипажей и др.

Местные бюджеты не входили в состав государственного бюджета России, т.к. в России до революции действовала двухзвенная бюджетная система унитарного государства.

После Октябрьской революции 1917 г. вследствие развала органов государственного и местного управления поступление налогов в бюджетную систему практически прекратилось.

Первая Конституция РСФСР, принятая в июле 1918 г., зафиксировала принципы централизации финансов. Конституция 1918 г. установила федеративное устройство России и заложила основы бюджетного устройства государства.

Принцип централизации всех финансов выразился в установлении единства государственного бюджета и всей финансовой системы РФ, включении государственных доходов и расходов в общегосударственный бюджет.

Вместе с тем в Конституции предусматривалось разделение государственного и территориальных бюджетов (бюджетов автономных республик и областей), т.е. разделение государственных и территориальных доходов и расходов.

1.2. Бюджетная система Российской Федерации

Бюджет – это форма образования и расходования денежных средств, которые предназначены для финансового обеспечения задач и функций государства и местного самоуправления.

Консолидированный бюджет - свод бюджетов бюджетной системы РФ на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами.

Система – это целое, состоящее из частей, т.е. соединение частей в одно целое. Система – это множество частей, которые состоят во взаимосвязи друг с другом и образуют определенное единство, целостность.

Бюджетная система и сам бюджет вырабатывается на основе Конституции РФ[10], Бюджетного кодекса РФ[11], Гражданского кодекса РФ[12].

Бюджетный кодекс РФ гласит, что Бюджетная система РФ основана на:

- государственном устройстве РФ;

- экономических отношениях РФ;

- регулируется законодательством РФ;

- составляет совокупность федерального бюджета, бюджетов

субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

На построение бюджетной системы влияет форма государственного и административного устройства страны[13].

Все государства зависят от распределения власти между центром и административно-территориальным образованием, и подразделяются на:

- унитарное – это единое государство. Такая форма не наделяет административно-территориальные образования автономией и собственной государственностью. При такой форме государства действуют:

- единая Конституция, которая является общей для всех систем права;

- единые органы власти;

- централизованное управление политическими, социальными, экономическими, и государственными процессами.

Бюджет унитарного государства составляют две части – местный бюджет и государственный;

- федеративное – это объединенное государство. При такой форме

государственные или административно-территориальные образования, которые входят в государство, имеет свою собственную государственность, обладают некоторой политической самостоятельностью[14]. В федеративном государстве бюджет состоит из трех частей – федеральный, местный и бюджет членов федерации;

- конфедеративное – это союзное государство. Конфедерация – это такой союз, который создан на базе суверенных государств, для достижения военных и политических целей. У государств, членов конфедерации, действуют свои бюджетные и налоговые системы.

Построение бюджетной системы РФ основано на Конституции РФ и конституциях субъектов РФ. В соответствии с Конституцией РФ (ст. 71 и 132) и статьёй 10 Бюджетного кодекса РФ определяется структура бюджетной системы РФ.

К бюджетам бюджетной системы РФ относятся:

- федеральный бюджет и бюджеты государственных внебюджетных фондов РФ;

- бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

- местные бюджеты, в том числе:

- бюджеты муниципальных районов, бюджеты городских округов, бюджеты городских округов с внутригородским делением, бюджеты внутригородских муниципальных образований городов федерального значения Москвы, Санкт-Петербурга и Севастополя;

- бюджеты городских и сельских поселений, бюджеты внутригородских районов.

Все бюджеты бюджетной системы самостоятельны и не включены в друг друга, т.е. в федеральный бюджет не включаются бюджеты субъектов РФ, а местные бюджеты не включаются в региональные.

Бюджет субъекта РФ и свод бюджетов муниципальных образований, находящихся на его территории, составляют консолидированный бюджет субъекта РФ.

Федеральный бюджет и бюджеты государственных внебюджетных фондов РФ разрабатываются и утверждаются в форме федеральных законов.

Бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов разрабатываются и утверждаются в форме законов субъектов РФ.

Местные бюджеты разрабатываются и утверждаются в форме муниципальных правовых актов представительных органов муниципальных образований[15].

Главным звеном бюджетной системы РФ является федеральный бюджет. Он мобилизует финансовые ресурсы, необходимые для дальнейшего их перераспределения, использования в целях государственного регулирования экономического развития страны и реализации социальной политики на территории РФ.

Федеральный бюджет за счет своих финансовых ресурсов покрывает затраты на содержание государственного аппарата, обеспечивает потребности обороны страны. Также он оказывает финансовую помощь субъектам Федерации, обслуживает государственный долг, пополняет государственных запасов, резервов и др.

В соответствии со ст.71-73 Конституции РФ - бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов разрабатываются и утверждаются в форме законов субъектов РФ.

Местные бюджеты занимают в формировании бюджетной системы РФ важное место, так как каждое муниципальное образование (МО) имеет собственный бюджет. Эти бюджеты (местные бюджеты) предназначены для исполнения расходных обязательств муниципального образования. Использование других форм для исполнения расходных обязательств МО не допускается.

В соответствии с п. 1 Федерального закона N 311- ФЗ бюджетная классификация - это группировка доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы РФ.

Бюджетная классификация РФ включает классификацию:

- доходов бюджетов;

- расходов бюджетов;

- источников финансирования дефицитов бюджетов;

- операций публично-правовых образований.

Бюджетная классификация РФ предусматривает в местном бюджете:

- средства, которые направляются на исполнение расходных обязательств муниципальных образований. Возникают в связи с осуществлением органами местного самоуправления полномочий по вопросам местного значения и составляют более 17% расходов. Основной объем расходов приходится на ЖКХ[16].

Данные расходы связаны с содержанием и ремонтом автомобильных дорог общего пользования между населенными пунктами вне границ населенных пунктов в границах муниципального образования, а также с субсидированием определенных градообразующих предприятий муниципального образования или дотированием предприятий, имеющих важное социальное значение для местности;

- расходные обязательства муниципальных образований, которые исполняются за счет субвенций из других бюджетов бюджетной системы РФ для осуществления отдельных государственных полномочий. Они составляют социально-культурные расходы. На их долю приходится более 70% совокупных расходов, из них расходы на образование составляют более 38% совокупных расходов местного бюджета.

Таким образом, направления использования средств местных бюджетов в целом по России характеризуются большой долей расходов на социально-культурную сферу. Следует отметить, что структура расходов отдельных видов местных бюджетов неодинакова и зависит от объема местного хозяйства и подведомственности его местным органам различного уровня[17].

Консолидированный бюджет муниципального района состоит из

районного бюджета и свода бюджетов городских и сельских поселений, которые входят состав муниципального района.

Консолидированный бюджет городского округа с внутригородским делением образуется городским бюджетом округа с внутригородским делением и сводом бюджетов внутригородских районов, входящих в состав городского округа с внутригородским делением.

Основные принципы формирования финансовых взаимоотношений федерального бюджета с бюджетами субъектов РФ и муниципальных образований на среднесрочную перспективу разрабатываются в соответствии с Посланием Президента РФ Федеральному собранию РФ, Программой развития бюджетного федерализма в РФ, основными параметрами прогноза социально-экономического развития РФ.

В последнее время произошло существенное расширение бюджетных полномочий органов государственной власти субъектов РФ и органов местного самоуправления. Созданы условия для внедрения средне- и долгосрочного бюджетного планирования, повышения стабильности и предсказуемости доходов территориальных бюджетов. Объем и порядок формирования расходных обязательств будет полностью определяться региональными и муниципальными нормативными правовыми актами.

Все бюджеты, входящие в бюджетную систему страны, взаимосвязаны в рамках межбюджетных отношений[18].

Межбюджетных отношения - это отношения между органами государственной власти РФ, органами государственной власти субъектов РФ и органами местного самоуправления, связанные с формированием и исполнением соответствующих бюджетов.

Совокупность межбюджетных отношений основывается на бюджетном федерализме. Бюджетный федерализм можно определить как принцип построения бюджетных отношений, который позволяет, в условиях самостоятельности каждого бюджета, сочетать интересы Федерации с интересами каждого ее субъекта и органов местного самоуправления.

Для обеспечения расходов территориальных бюджетов (республиканских, республик в составе РФ, краевых, областных, окружных, местных) они должны иметь соответствующие доходы. Доходы территориальных бюджетов состоят из собственных и регулирующих[19].

Собственные доходы составляют меньшую часть доходов территориальных бюджетов. Для финансового обеспечения выполнения возложенных на региональные и местные органы власти функций, экономического и социального развития территорий, сбалансированности территориальных бюджетов им из бюджетов вышестоящего уровня в порядке безвозмездного бюджетного регулирования передаются регулирующие доходы.

Регулирующие доходы бюджетов - это федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов РФ или местные бюджеты.

К регулирующим доходам территориальных бюджетов относятся также трансферты - средства, поступающие из федерального и региональных фондов финансовой поддержки регионов, размер которых рассчитывается по установленной правительством методике[20].

Кроме отчислений от федеральных и региональных налогов, средств, поступающих из фондов финансовой поддержки для сбалансированности территориальных бюджетов, используются дотации, субвенции и субсидии.

В соответствии со ст. 78 Бюджетного кодекса в случае нецелевого использования субвенций и субсидий и нарушения сроков их использования сумма их может быть востребована органами власти, выдавшим эти средства.

Нужно отметить, что дотация, субвенция и субсидия как методы наделения финансовыми ресурсами территориальных бюджетов несовершенны. Эти источники бюджетов лишены стимулирующих свойств, они создают у местных администраций иждивенческое настроение. Тем не менее, отмечая все негативные стороны дотаций, субвенций и субсидий, полностью исключить их как методы наделения территориальных бюджетов необходимыми средствами нельзя[21].

Это приведет к постоянным кассовым разрывам и необходимости многократного обращения за ссудами из вышестоящих бюджетов. Они необходимы в тех населенных пунктах, где в силу сложившихся условий экономический потенциал не может обеспечить территориальное формирование доходов. Местные же источники не в состоянии обеспечить покрытие необходимых расходов.

Межбюджетные отношения основываются на принципах:

- распределения и закрепления расходов бюджетов по определённым уровням бюджетной системы РФ;

- разграничения (закрепления) на постоянной основе и распределения по временным нормативам регулирующих доходов по уровням бюджетной системы РФ;

- равенства бюджетных прав субъектов РФ, равенства бюджетных прав муниципальных образований;

- выравнивания уровней минимальной бюджетной обеспеченности субъектов РФ, муниципальных образований;

- равенства всех бюджетов РФ во взаимоотношениях с федеральным бюджетом, равенства местных бюджетов во взаимоотношениях с бюджетами субъектов РФ.

Следуя этим принципам, некоторые виды бюджетных доходов и расходов могут быть переданы из федерального бюджета в бюджеты субъектов РФ и из бюджетов субъектов РФ в местные бюджеты.

Вывод по главе 1. В этой главе мы дали краткий исторический обзор бюджетным реформам со времен княжеской Руси и до современности.

Упонянули ученых, работавших и работающих по теме бюджетной системы Российской Федерации, изучили их труды. Провели обзор законодательной базы составления бюджета. Дали определение понятиям, относящихся к теме бюджета. Разобрались с составом государственного бюджета, из каких бюджетов он складывается.

Уяснили, что все бюджеты, входящие в бюджетную систему страны, взаимосвязаны в рамках межбюджетных отношений.

ГЛАВА 2. СОВРЕМЕННОЕ СОСТОЯНИЕ ГОСУДАРСТВЕННОГО БЮДЖЕТА РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1. Сбалансированность и устойчивость бюджета

В период 2016-2018 гг. бюджет подстраивался к новым внешним реальностям. Бюджетная политика формировалась исходя из необходимости[22]:

- обеспечения сбалансированности и устойчивости бюджетной системы в условиях снижения равновесного уровня цен на нефть;

- способствованию формирования макроэкономического равновесия со стабильными и предсказуемыми экономическими, финансовыми и налоговыми условиями[23].

В части обеспечения бюджетной сбалансированности:

- несмотря на падение нефтегазовых доходов уровень дефицита федерального бюджета удалось сохранить под контролем. По итогам дефицит федерального бюджета составил: в 2016 г. - 3% ВВП; в 2017 г. - 3,16% ВВП; в 2018 году - до 1,37% ВВП.

- фискальная адаптация крупнейших экспортеров нефти в 2016-2018 гг.

Большинство крупнейших стран-экспортеров нефти, особенно из региона Ближнего Востока, до сих пор не адаптировались к структурному снижению цен на нефть. Такая стратегия не может быть устойчивой. Это может привести кризисным явлениями, нарушениям социальной и экономической стабильности.

Зависимость федерального бюджета от динамики цен на нефть постепенно снижается, о чем свидетельствует сокращение ненефтегазового дефицита и снижение балансирующей бюджет (на первичном уровне) цены на нефть с более 100 долларов США за баррель в 2014 году до 50-60 долларов США за баррель в 2018 году. Такая динамика выгодно отличает Россию от многих сырьевых стран, ограниченный прогресс фискальной адаптации которых угрожает болезненным развитием событий в будущем[24].

В части создания стабильных и предсказуемых условий:

- В 2016 году осуществлено возвращение к трехлетнему планированию при формировании бюджета. Ясные среднесрочные ориентиры бюджетной политики способствуют повышению прогнозируемости условий ведения бизнеса. Это нашло отражение в снижении экономической неопределенности, улучшению деловых настроений и восстановлении инвестиционной активности;

- Международный опыт фискальных консолидаций. Прецеденты фискальной консолидации, глубокого пересмотра подходов к формированию доходной и приоритетов расходной частей бюджета распространены как в практике, так и отечественной экономической политики правительства.

Катализаторами реформ в бюджетной сфере обычно выступают неблагоприятные внешние условия или необходимость учета объективных внутренних трендов, в том числе:

- дестабилизация роста цен;

- хроническое замедление роста;

- рост государственного долга и доли расходов по его обслуживании.

Международный опыт говорит о том, что фискальная консолидация стимулирует на среднесрочном горизонте устойчивый рост экономики за счет более эффективного распределения капитала и трудовых ресурсов в экономике, снижения неопределенности и реальных процентных ставок.

При этом в краткосрочном периоде оценка результатов программ по переходу на траекторию сбалансированности бюджета связана с большими сложностями.

Формирование федерального бюджета на 2017-2019 гг. осуществлялось на основе программы фискальной консолидации, предусматривающей постепенное сокращение ненефтегазового дефицита. При этом, в соответствии с лучшей мировой практикой структура этой программы сбалансирована между мерами по увеличению доходов и мерами по оптимизации расходов[25].

При этом, меры по мобилизации доходов не предусматривают роста налоговой нагрузки, а сосредоточены на повышении собираемости и отдачи от государственных активов. Такая структура программы консолидации минимизирует возможные отрицательные последствия в краткосрочной перспективе и способствует ускорению потенциальных темпов роста на среднесрочном горизонте.

Проводя масштабные бюджетные реформы, Российская Федерация ориентируется на четыре основных принципа, соблюдение которых позволило сгладить отрицательный краткосрочный импульс на экономический рост:

1. Оптимизация расходов менее болезненна по сравнению с повышением налоговой нагрузки. Увеличение налоговой нагрузки обычно более значительно искажает функционирование отдельных отраслей и рынков, имеет тенденцию сдерживать рост наиболее эффективных секторов.

Предпочтение правительства в пользу повышения налогов повышает неопределенность относительно будущей конфигураций налоговой системы, приводят к росту реальных процентных ставок и сжатию инвестиционной активности.

2. Структурные реформы позволяют достичь устойчивого баланса бюджета. Несмотря на то, что рост доходов способен обеспечить баланс на целый ряд лет, несоответствие расходов и доходов часто вызвано структурными факторами: ухудшением условий торговли, демографическим трендами. Ответом на такие вызовы могут быть лишь структурные реформы.

3. Широкая общественная поддержка. Меры по сокращению расходов могут быть неустойчивыми, если не являются результатом общественного консенсуса и не пользуются широкой поддержкой.

4. Тесная координация фискальной и денежно-кредитной политики. В условиях близких к нулю и отрицательных процентных ставок фискальная консолидация в развитых экономиках проходит болезненно, сокращение государственных расходов может быть в незначительной мере компенсировано смягчением финансовых условий.

Напротив, если сокращение спроса госсектора, в том числе пересмотр инвестиционных программ, оказывает дезинфляционное влияние и способствует достижению целей денежно-кредитной политики, то есть возможность смягчения последней пропорционально фискальной консолидации, способствуя быстрой и мягкой перестройке экономики[26].

Это будет способствовать стабилизации инфляционных ожиданий у целевых ориентиров, расширяя возможности для смягчения денежно-кредитной политики.

2.1. Бюджет Российской Федерации на 2016-2018 годы в цифрах

Экономика России все еще остается сырьевой, поэтому ежегодные проекты бюджетов напрямую зависят от цен на нефть, поэтому Минфин ежегодную прогнозирует стоимость нефти в долларовом эквиваленте за баррель. Ведущие аналитики примерно так же прогнозируют стоимость нефти и считают, что «черное золото» вряд ли перешагнет планку в 60$ за барелль, потому как в торговлю нефтью вернулся Иран, который готов торговать нефтью по самой низкой цене. Такое положение конечно сбивает стоимость нефти на мировом рынке[27].

В не меньшей мере российский бюджет зависит от газовой промышленности. При уменьшении стоимости газа, уменьшается стоимость ВВП, которая также прогнозируется в каждом году. Единственный выход из кризиса, так это переход из экспорта сырья в производство. Но это сделать крайне сложно, ведь за многие годы производственные мощности сведены практически к нулю.

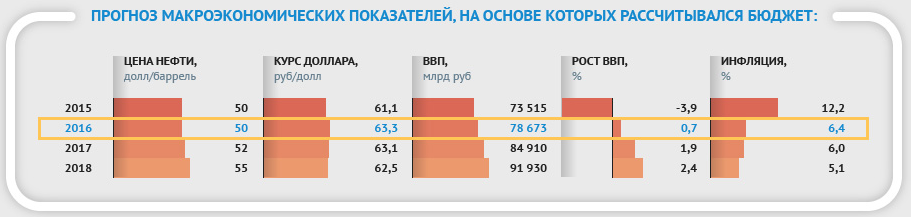

На рисунке 1 представлены макроэкономические показатели , являющиеся базой для расчета бюджета Российской Федерации.

Рисунок 1. Макроэкономические показатели для расчета годового государственного бюджета

Рассмотрим бюджеты Российской Федерации за период с 2016 г по 2018 год в цифрах и сделаем сравнительный анализ бюджетов в расходной части.

Бюджет России на 2016г.[28]:

- $50 за баррель – такая цена на нефть 2016 года заложена в бюджете России;

- 63,3 – прогноз курса доллара относительно рубля в среднем по 2016 году;

- 6,4% — прогноз инфляции 2016 от экономических властей России;

- 4% — на столько будет проиндексирована пенсия в феврале 2016 г.;

- 0,7% — такой рост экономики прогнозирует Минэкономразвития в будущем году.

- 342 млрд. рублей планируется сэкономить на «заморозке» пенсионных накоплений;

- 475 тыс. рублей — размер материнского капитала на будущий год;

- 3% ВВП (2,36 трлн. руб.) – такой дефицит бюджета заложен на 2016г.;

- 30% (1,25 трлн. рублей) останется к концу года в Резервном фонде, за счет которого будет профинансирован бюджетный дефицит;

- 13,58 трлн. руб. – прогнозируемые доходы бюджета в 2016г;

- 15,94 трлн. руб.– предполагаемый уровень расходов бюджета в 2016г;

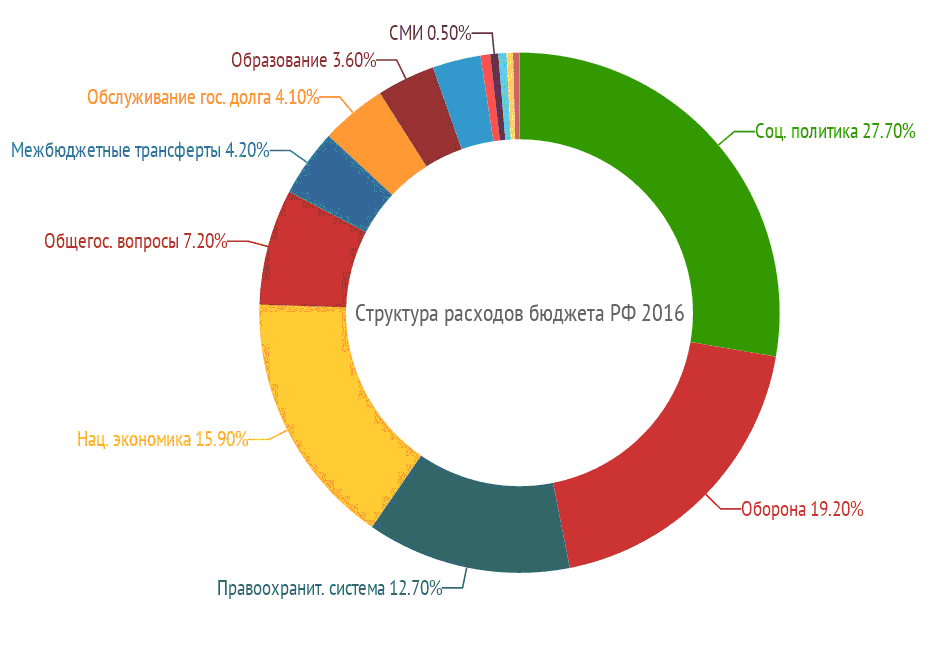

На рисунке 2 представлена инфографика расходной части бюджета РФ за 2016 г.

Рисунок 2. Инфографика расходной части бюджета РФ за 2016 г.[29]

В таблице 1 представлены статьи расходов, заложенные в госбюджет на 2016 год.

Таблица 1

Расходы бюджета по статьям на 2016 г.

|

Статья расходов |

2016 |

|

|

млрд |

% |

|

|

Соц. политика |

4,15 трлн. |

27,70 |

|

Оборона |

1трлн. |

19,20 |

|

Нац. экономика |

2,53 |

15,90 |

|

Правоохр. система |

1,21 трлн. |

12,7 |

|

Общегос. вопросы |

1,066 трлн. |

7,20 |

|

Межбюджетные трансферы |

661,46 |

4,20 |

|

Обслуживание госдолга |

645,84 |

4,10 |

|

Образование |

557,8 |

3,60 |

|

Здравоохранение |

475,57 |

3,00 |

|

Культура |

94,96 |

0,6 |

|

Физкультура и спорт |

72,16 |

0,4 |

|

Охрана окр. среды |

59,42 |

0,40 |

|

СМИ |

79,92 |

0,50 |

|

ЖКХ |

74,27 |

0,50 |

Бюджет России в 2017 году[30].

- $40 за баррель — такая цена на нефть заложена в базовом сценарии Минфина на 2017 год.

- 65 рублей — таким будет среднегодовой курс доллара в 2017 по мнению финансовых властей.

- 13,43 трлн. — доходы бюджета в 2017 году. Это почти идентично доходам бюджета 2016 г.

- 16,18 трлн. — запланированные расходы на 2017 год.

- 18% всех расходов бюджета засекречено.

- 2,75 трлн. — дефицит бюджета. 86,8 трлн рублей ($1,4 трлн) — прогнозируемый объем ВВП.

- 0 рублей останется в Резервном фонде в 2017 году. Весь 1 трлн. пойдет на финансирование дефицита.

- На 2 трлн. рублей Минфин разместит облигаций федерального займа в 2017 году на внутреннем рынке.

- 453 тыс руб. — размер материнского капитала на будущий год.

- 25% потеряла госпрограмма «Развитие здравоохранения», 29,4% — «Содействие занятости населения», 22,8% — «Экономическое развитие и инновационная экономика».

На рисунке 3 представлена инфографика расходной части бюджета РФ за 2017 г.

Рисунок 3. Инфографика расходной части бюджета РФ за 2017 г[31].

В таблице 2 представлены статьи расходов, заложенные в госбюджет на 2017 год.

Таблица 2

Расходы бюджета по статьям на 2017 г.

|

Статья расходов |

2017 |

|

|

Млрд. руб |

% |

|

|

Соц. политика |

5075 |

30,79 |

|

Оборона |

2840 |

17,23 |

|

Нац. экономика |

2117 |

12,85 |

|

Правоохр. система |

1270 |

7,71 |

|

Общегос. вопросы |

1102 |

6,69 |

|

Межбюджетные трансферы |

768 |

4,66 |

|

Обслуживание госдолга |

729 |

4,42 |

|

Образование |

549 |

3,33 |

|

Здравоохранение |

363 |

2,20 |

|

Культура |

93 |

0,56 |

|

Физкультура и спорт |

86 |

0,52 |

|

Охрана окр. среды |

76 |

0,46 |

|

СМИ |

73 |

0,44 |

|

ЖКХ |

59 |

0,36 |

Бюджет РФ на 2018 год[32]:

-

-

- $43,8 за баррель – такая цена за баррель нефти марки Urals заложена в базовом прогнозе Минфина на 2018 год.

-

- 64,7 — средний по году курс доллара в 2018 году.

- 3,7% — инфляция.

- 15,182 трлн. рублей — запланированные доходы бюджета в 2018 году. Они больше уровня прошлого года на 1,5 трлн. руб.

- 16,514 трлн. рублей — объем расходов бюджета РФ в 2018 году. Расходы остались на прежнем уровне.

- 17,6% из них засекречено.

- Дефицит в объеме 1,332 трлн.

- 2,1% — на столько вырастет ВВП России в течение 2018 года.

- 97,462 трлн. рублей ($1,68 трлн.) – прогнозируемый объем ВВП.

- на 1 рубль будет повышен акциз на бензин с нового года.

- 9 489 рублей будет равняться МРОТ с 1 января 2018 года.

- 868 млрд. руб. Минфин планирует занять в 2018 году на внутреннем рынке.

- 453 тыс. руб. – размер материнского капитала на будущий год. Индексироваться, как и 2 года до этого, он не будет.

- на 11% сокращается статья «Пенсионное обеспечение».

- Более чем в 2 раза будут сокращены программы поддержки малого бизнеса, комплексного развития моногородов и электронного здравоохранения.

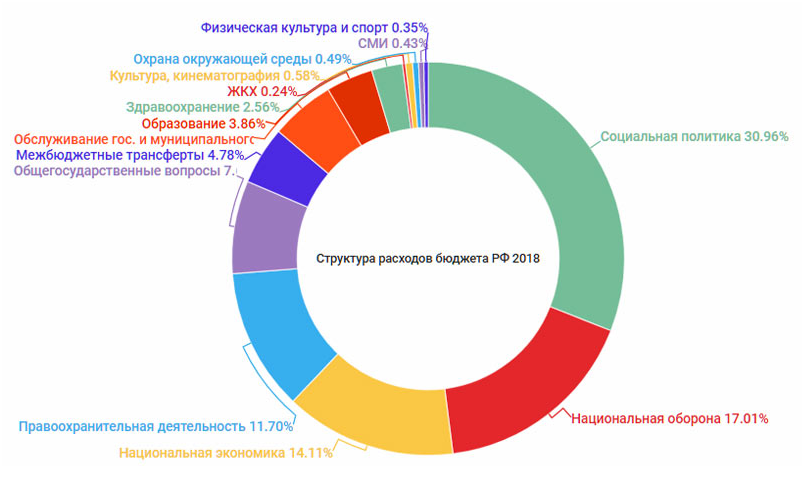

На рисунке 4 представлена инфографика расходной части бюджета РФ за 2018 г.

Рисунок 4. Инфографика расходной части бюджета РФ за 2018 г.

В таблице 3 представлены статьи расходов, заложенные в госбюджет на 2018 год.

Таблица 3

Расходы бюджета по статьям на 2018 г.

|

Статья расходов |

2018 |

|

|

млрд.руб. |

% |

|

|

Соц. политика |

4 966 |

30,96 |

|

Оборона |

2 729 |

17,01 |

|

Нац. экономика |

2 264 |

14,11 |

|

Правоохр. система |

1 876 |

11,70 |

|

Общегос. вопросы |

1 225 |

7,64 |

|

Межбюджетные трансферы |

767 |

4,78 |

|

Обслуживание госдолга |

848 |

5,29 |

|

Образование |

619 |

3,86 |

|

Здравоохранение |

410 |

2,56 |

|

Культура |

93 |

0,58 |

|

Физкультура и спорт |

57 |

0,35 |

|

Охрана окр. среды |

77 |

0,49 |

|

СМИ |

69 |

0,43 |

|

ЖКХ |

39 |

0,24 |

Основными статями госбюджета являются статьи расхода. Посмотрим, как изменяются они по годам. Составим таблицу 4.

Таблица 4

Расходы бюджета РФ по статьям на 2016-2018 гг.

|

Статья расходов |

2016 |

2017 |

2018 |

|||

|

млрд |

% |

млрд |

% |

млрд |

% |

|

|

Соц. политика |

4151 |

27,70 |

5075 |

30,79 |

4 966 |

30,96 |

|

Оборона |

1000 |

19,20 |

2840 |

17,23 |

2 729 |

17,01 |

|

Нац. экономика |

2531 |

15,90 |

2117 |

12,85 |

2 264 |

14,11 |

|

Правоохр. система |

1212 |

12,7 |

1270 |

7,71 |

1 876 |

11,70 |

|

Общегос. вопросы |

1066 |

7,20 |

1102 |

6,69 |

1 225 |

7,64 |

|

Межбюджетные трансферы |

661,46 |

4,20 |

768 |

4,66 |

767 |

4,78 |

|

Обслуживание госдолга |

645,84 |

4,10 |

729 |

4,42 |

848 |

5,29 |

|

Образование |

557,8 |

3,60 |

549 |

3,33 |

619 |

3,86 |

|

Здравоохранение |

475,57 |

3,00 |

363 |

2,20 |

410 |

2,56 |

|

Культура |

94,96 |

0,6 |

93 |

0,56 |

93 |

0,58 |

|

Физкультура и спорт |

72,16 |

0,4 |

86 |

0,52 |

57 |

0,52 |

|

Охрана окр. среды |

59,42 |

0,40 |

76 |

0,46 |

77 |

0,49 |

|

СМИ |

79,92 |

0,50 |

73 |

0,44 |

69 |

0,43 |

|

ЖКХ |

74,27 |

0,50 |

59 |

0,36 |

39 |

0,24 |

Наглядно проиллюстрируем таблицу 4 рисунком 5 в виде диаграммы.

Рисунок 5. Диаграмма расходной части бюджета РФ за 2016-2018 гг.

Изменения бюджета РФ по годам в таблице 5.

Таблица 5

Изменения статей расходов бюджета за 2016-2018 гг.

|

Статья расходов |

Изменения 2016/2017 |

Изменения 2017/2018 |

||

|

млрд |

% |

млрд |

% |

|

|

Соц. политика |

-925 |

-3,09 |

109 |

+017 |

|

Оборона |

-1840 |

1,97 |

111 |

-0,22 |

|

Нац. экономика |

413 |

3,05 |

-147 |

+1,26 |

|

Правоохр. система |

-58 |

4,99 |

-606 |

+3,99 |

|

Общегос. вопросы |

-36 |

0,51 |

-123 |

+095 |

|

Межбюджетные трансферы |

-106,54 |

-0,46 |

1 |

+0,36 |

|

Обслуживание госдолга |

-664,16 |

-0,32 |

-119 |

+0,63 |

|

Образование |

8,8 |

0,27 |

-70 |

+0,53 |

|

Здравоохранение |

112,57 |

0,8 |

-47 |

+0,36 |

|

Культура |

1,96 |

0,04 |

0 |

+0,02 |

|

Физкультура и спорт |

-13,84 |

-0,12 |

29 |

-0,09 |

|

Охрана окр. среды |

-16,58 |

-0,06 |

-1 |

-0,03 |

|

СМИ |

6,92 |

0,06 |

4 |

-0,03 |

|

ЖКХ |

15,27 |

0,14 |

20 |

-0,12 |

Анализируя таблицу 5, можно сказать следующее:

- на социальную политику в 2018 году выделено на 0,17% (109 млрд.руб.) меньше, чем в 2017г., а в 2017 больше чем в 2016 на 3,09%, что составляет 925 млрд. руб.;

- на национальную экономику в 2018 году заложено на 14,11% (147 млрд.руб.) больше, чем в 2017г., а в 2017 меньше чем в 2016 на 3,05%, что составляет 413 млрд. руб.;

- на оборону выделили в 2018 году выделено 0,22% (184 млрд.руб.) меньше, чем в 2017г., а в 2017 больше чем в 2016 на 3,09%, что составляет 111 млрд. руб.;

- правоохранительная система получила в 2018 году на 3,99% (60 млрд.руб.) больше, чем в 2017г., а в 2017 больше чем в 2016 на 4,99%, что составляет 58 млрд. руб.;

- на общегосударственные вопросы в 2018 году выделено на 0,95% (123 млрд.руб.) больше, чем в 2017г., а в 2017 больше чем в 2016 на 0,51%, что составляет 36 млрд. руб.;

- межбюджетные трансферы в 2018 году получили на 0,36% (1 млрд.руб.) больше, чем в 2017г., а в 2017 г. больше чем в 2016 на 0,46%, что составляет 106 млрд. руб.;

- на обслуживание госдолга в 2018 году выделено на 0,63% (119 млрд.руб.) больше, чем в 2017г., а в 2017 больше чем в 2016 на 0,32%, что составляет 664,16 млрд. руб.;

- на образование выделено в 2018 году на 0,53% (70 млрд.руб.) больше, чем в 2017г., а в 2017 меньше чем в 2016 на 0,27%, что составляет 8,8 млрд. руб.;

- здравоохранение получило в 2018 году на 0,36% (47 млрд.руб.) больше, чем в 2017г., а в 2017 меньше чем в 2016 на 0,8%, что составляет 112,57 млрд. руб.;

- на культуру в 2018 году выделено ровно столько, сколько и в 2017 году, а в 2017 меньше чем в 2016 на 0,04%, что составляет 1,96 млрд. руб.;

- на физкультуру и спорт в 2018 году выделено на 0,09% или 29 млрд.руб. меньше, чем в 2017г., а в 2017 больше чем в 2016 на 0,12%, что составляет 13,84 млрд. руб.;

- на охрану окружающей среды в 2018 году выделено на 0,03% или 1 млрд.руб. больше, чем в 2017г., а в 2017 больше чем в 2016 на 0,06%, что составляет 16,58 млрд. руб.;

- на СМИ в 2018 году выделено на 0,03% или 4 млрд.руб. меньше, чем в 2017г., а в 2017 меньше чем в 2016 на 0,06%, что составляет 925 млрд. руб.;

- на ЖКХ в 2018 году выделено на 0,12% или 20 млрд.руб. меньше, чем в 2017г., а в 2017 меньше чем в 2016 на 0,14%, что составляет 15,27 млрд. руб..

Доходы бюджета в 2018 году по плану 15,182 трлн. рублей, что больше по сравнению с 2017 годом на 1,5 трлн.рублей. Доходы бюджета в 2017 году составили 13,43 трлн., что практически идентично доходам бюджета 2016 г. 13,58 трлн. рублей.

Выводы по главе 2. В этой главе мы рассмотрели бюджет Российской Федерации в цифпах за 2016-2018 г. Изучили состав бюджета по годам. Сделали сравнительный анализ расходной части бюджета за три года. Мы увидели , что в 2018 году бюджет сократился по некоторым расходным статьям. Это сделано для балансировки бюджета. Сократились расходы на спорт, СМИ, ЖКХ в 2018 году по сравнению с 2017 годом. Не сократились расходы на культуру. Они остались на уровне 2017 года. Расходы на оборону, образование, здравоохранение, обслуживание государственного долга увеличились по сравнению с 2017 годом.

ГЛАВА 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ БЮДЖЕТА РОССИЙСКОЙ ФЕДЕРАЦИИ НА СОВРЕМЕННОМ ЭТАПЕ

2.2. Проблемы и направления бюджетных реформ на современном этапе.

Сложившаяся экономическая ситуация вынуждает государство предпринимать меры по сокращению расходов для возвращения к бюджетной сбалансированности. Многими экспертами прогнозируется, что даже при существенном сокращении доли расходов в ВВП в ближайшие годы Российская Федерация по-прежнему будет сталкиваться с существенным бюджетным дефицитом и необходимостью заимствований для его финансирования[33].

Для обеспечения сбалансированности бюджета в перспективе, потребуется еще большее снижение расходов и их перераспределение с федерального на региональный уровень. Потребуется также корректировка структуры расходов федерального бюджета в условиях высоких социальных обязательств и низкого объема доступных ресурсов.

Можно заметить, что в таких условиях требуется очень значительное сокращение других видов расходов, в первую очередь, поддержки экономики. В ситуации, когда снижение уровня расходов в бюджете становится необходимым для обеспечения бюджетной устойчивости, а также для устойчивого развития экономики, особое внимание заслуживает проведение намеченных и назревших структурных реформ, способствующих повышению эффективности государственного сектора в сфере экономики[34].

Многие эксперты и различные международные организации отмечают потребность в проведения новых реформ, так как крайне нежелательной перспективой является уменьшение финансирования реального сектора экономики, а также качества или количества предоставляемых населению государственных услуг, в связи с этим уменьшение расходов – проблема, решаемая за счет повышения эффективности использования бюджетных ресурсов.

В России вопрос реформирования в бюджетной системе по многим направлениям обсуждается уже не один год, и уже сделан ряд шагов в данном направлении, но изменений пока недостаточно, чтобы вывести экономику на устойчивый рост. Еще одним направлением, способным оказать влияние на экономическую ситуацию могут быть меры, предпринятые в части доходов[35].

В настоящий момент современная государственная политика и политика формирования и исполнения федерального бюджета РФ строится с учетом перехода от экспортной и сырьевой модели экономики к инновационному развитию и социально ориентированному типу бюджетных отношений, формирования ключевых предпосылок для достижения на долгосрочной основе повышения темпов роста экономики и стабильности на макроэкономическом уровне.

В рамках этой модели особое место отводится политике на федеральном уровне бюджетной системы РФ, которая имеет определяющее значение в построении финансовых ресурсов для развития государства и создания комфортных условий для жизни и трудовой деятельности его граждан.

Главной задачей стратегического масштаба на данном этапе является создание условий для стабильности на макроэкономическом уровне и на долгосрочной основе сбалансированности федерального бюджета и в целом бюджетной системы РФ при сохранении финансового обеспечения осуществляемых в целях развития экономики структурных реформ.

Таким образом, бюджетная политика РФ должна нацеливаться на создание такого механизма, который бы позволил с максимальной эффективностью обеспечивать достижение стратегических и тактических целей, которые заявлены на высшем уровне в обозначенной долгосрочной программе социального и экономического развития нашей страны в перспективе. В создавшихся условиях нестабильности российской экономики ключевая задача бюджета РФ заключается в максимально возможном сокращении сроков возврата от спада к росту, к активности путем включения всех составляющих и инструментов бюджета.

Принятая Правительством Концепция долгосрочного социально-экономического развития РФ до 2020 года и сопутствующие прогнозы должны соответствовать смене ориентиров и созданию реальных механизмов для инновационного роста экономики. В этой связи необходимо создание и осуществление переходной политики к устойчивой модели финансовой системы РФ, не зависимой от иностранных инвестиций, базирующейся на равновесии внутреннего и внешнего спроса, где в основе долгосрочные инвестиции, модернизация отраслей экономики, инновации во всех сферах[36].

Это определяет и изменение основ бюджетной политики, ее ориентации на стабилизацию внутреннего спроса, уменьшение зависимости от иностранного капитала, уход от эксцессивного развития участия государства в собственности, уменьшение налоговой нагрузки на экономические субъекты, создание системы мер по рискам и выстраивание стабильности всей экономической системы.

Складывающаяся к настоящему моменту модель бюджета, основанная на изъятии доходов нефтегазового сектора из экономики и аккумулировании их в фондах стабилизаторах, способствует увеличению дефицита и нуждается в покрытии внутренними и внешними заимствованиями. Это увеличивает долговую нагрузку и расходы бюджета на обслуживание долговых обязательств.

В тоже время, чрезмерная фискальная нагрузка способствует накоплению значительных объемов ресурсов у государства, которые органы власти используют не в той мере, чтобы модернизировать экономику и увеличивать спроса внутри страны. России необходим переход к инновационному, стабильному экономическому росту, что обусловливает новые реформы и развитие бюджетной политики в направлении преобразований в экономической системе России.

В современное время назрела необходимость увеличения поля действия стабилизационной бюджетной политики. Она должна помимо социально-экономического развития страны воздействовать на распределительные и перераспределительные процессы в обществе.

Преобразование экономической системы и укрепление стабильности в экономике должно демонстрировать способности государства проводить самостоятельную и взвешенную политику как того требуют национальные интересы и обеспечение экономического развития в долгосрочной перспективе, а также на устойчивость экономической системы в целом к внешним явлениям и кризисам.

Федеральные адресные инвестиционные программы являются одним из важнейших инструментов государственного стратегического управления, позволяющих комплексно и системно обеспечивать реализацию государственных приоритетов социально-экономического развития Российской Федерации.

В целом разработка и реализация бюджетной политики должна быть нацелена на сбалансированное распределение инвестиций из бюджета, а также на стимулирование внебюджетных инвестиций в приоритетные сферы. При этом в рамках такой политики должны достигаться не только эффекты, значимые для какой либо сферы, но и для целей социально-экономического развития в целом.

В этом случае средства могут быть получены в результате дополнительных инвестиционных взносов, вкладов, паев учредителей. Использование бюджетных средств в целях развития экономики широко распространено в мировой практике.

Наиболее распространенными сферами их применения являются поддержка приоритетных проектов развития, отбираемых исходя из масштаба, принадлежности к виду экономической деятельности, поддержка малого и среднего предпринимательства, использование инструментов государственно-частного партнерства (ГЧП), государственных гарантий.

Основной задачей этих инструментов является привлечение в экономику дополнительных средств.

Подводя итог исследованию, хотелось бы подтвердить важность бюджетных средств как инструмента модернизации экономики России. В условиях стагнации экономики, необходимо наращивать вложения в реализацию крупных, особо значимых для экономики в целом инвестиционных проектов. Одновременно с этим, необходимо решить ряд проблем связанных с учетом эффективности использования бюджетных средств.

3.2. Перспективы развития бюджетной системы России

Краткий обзор основных направлений бюджетной политики на 2019-2021 годы. В начале июля 2018 года стали известны основные направления бюджетной политики на 2019-2021 годы. Чтобы знать, что будет в ближайшие 3 года не нужно ходить к гадалке. Достаточно прочитать этот обзор, подготовленный на основе выступления Министра финансов России перед Госдумой. Сразу скажем, что основные направления бюджетной политики 2019-2021 годов тесно связаны с планами Правительства РФ в отношении налогов и таможенно-тарифной сферы[37].

На конец 2018 года состояние экономики таково: есть некоторый устойчивый рост, который обеспечен как за счёт экспорта, так и за счёт внутреннего спроса. Это дало возможность для роста зарплат на 2,9% в 2017 году и на 9% – в 2018-м. Также наметился рост рентабельности ненефтегазовой промышленности – более 13%, повысилась устойчивость финансового сектора .

Основные цели

Президент определил национальные цели развития на ближайшие 6 лет. Поэтому предстоит:

- добиться повышения темпов роста экономики до среднемировых;

- обеспечить рост реальных доходов населения;

- добиться снижения бедности;

- повышения роста пенсий выше темпов инфляции;

- повысить качество и доступность здравоохранения, образования;

- создать современную комфортную инфраструктуру.

Стимулирование инвестиций[38]

Ускорять экономический рост будут путём стимулирования:

- экономической активности;

- инвестиций в основной капитал.

На 2018 год инвестиции составляют порядка 21,5% ВВП. Этот показатель доведут до 25%, чтобы обеспечить достижение планируемых темпов роста. Шесть системных задач приведены в приложении 1.

Правительство отвергло:

- введение налога с продаж;

- дифференцированной шкалы подоходного налога;

- отмену льготных ставок НДС и др.

Отраслевые инфраструктурные проекты

Большая часть основных направлений бюджетной политики 2019-2021 годов посвящена развитию инфраструктуры.

Будет создан специальный фонд развития за счёт увеличения заимствований. Его объём составит 3,5 трлн рублей за шестилетний период. Он станет источником для инфраструктурного развития страны, отсталость которой в этом плане сдерживает экономический рост. Увеличение госдолга пойдёт не на увеличение текущих расходов, а на создание новых активов государства, что будет способствовать росту экономики.

Отберут проекты, которые влияют на качество экономики и на качество жизни населения –развитие городской, социальной и цифровой инфраструктуры, межрегиональную связанность.

Привлечение частных инвесторов в инфраструктурные проекты: для этого разрабатывается специальный проект поправок в законодательство о государственно-частном партнерстве.

Нефтянка

Запланировано ввести налог на дополнительный доход с 2019 года в качестве пилотной меры. Цель – перенести фискальную нагрузку в разработке рентабельно неинтересных сегодня для нефтяников месторождений на более поздние этапы их разработки.

В течение 6 лет будет завершен так называемый нефтегазовый маневр, который заключается в постепенной отмене экспортных пошлин, увеличении внутреннего налогообложения с компенсацией в виде отрицательного акциза на нефть для отечественных нефтеперерабатывающих заводов.

Основные задачи:

Основные задачи:

- стимулировать модернизацию сферы нефтепереработки;

- провести постепенный переход к единому энергетическому рынку на территории ЕАЭС;

- создать механизм недопущения роста цен на бензин и дизель при изменении цен на мировых рынках.

Бизнес[39]

Сокращение теневого сектора за счёт:

- цифровизации налогового администрирования;

- создания единой информационной среды налоговых и таможенных органов (вкл. общий механизм прослеживаемости товаров).

Дополнительные существенные ресурсы будут направлены на поддержку малого и среднего предпринимательства:

- на стимулирование экспорта;

- увеличение производительности труда;

- цифровизацию экономики.

Социальная сфера

Главная задача, поставленная Президентом – войти в клуб стран с продолжительностью жизни более 80 лет.

В проекте бюджета будут учтены ресурсы, необходимые:

- для профилактики заболеваний;

- возможности занятия спортом;

- прохождения профилактических осмотров;

- обеспечения большей доступности медицинских услуг, особенно в первичном звене.

Особое внимание – лечению сердечно-сосудистых заболеваний.

Будет проведена модернизация онкоцентров, внедрены современные клинические рекомендации.

Для сохранения здоровья людей запланировано обеспечить новые стандарты экологического благополучия:

- повысить качество питьевой воды;

- закрыть свалки в городах;

- снизить уровень загрязнения атмосферного воздуха в крупных промышленных центрах.

Дополнительные ресурсы будут вложены также в образование, науку и культуру.

Перед Правительством стоит задача обеспечить конкурентоспособность российского образования. Это вхождение России:

- в десятку ведущих стран мира по качеству общего образования;

- пятёрку стран-лидеров в областях научно-технологического развития.

Пенсии

Еще одна задача, поставленная Президентом – рост пенсий выше темпов инфляции. Подготовлены изменения в пенсионное законодательство, которые должны улучшить положение неработающих пенсионеров, обеспечить им достойную пенсию.

Размеры пенсии по старости неработающим пенсионерам уже в 2019 году увеличатся в среднем на 1000 рублей, а к концу шестилетнего периода (в 2024 г.) средний размер пенсии, как ожидается, составит порядка 20 000 рублей, что выше уровня пенсий в 2018 году на 35%.

Возврат к нацпроектам

Все эти задачи Правительство планирует решать с помощью такого инструмента, как национальный проект. Каждый такой проект будет иметь:

- конкретные цели;

- задачи;

- персонально ответственного министра соответствующего министерства.

Источники средств для реализации проектов:

- результаты изменений в налоговом законодательстве;

- увеличение госзаимствований на рынке.

В нацпроектах будут установлены целевые показатели в разрезе субъектов РФ, определены объёмы финансовой помощи регионам, установлена ответственность за реализацию общенациональных целей.

Реализация нацпроектов потребует донастройки межбюджетных отношений для увеличения ресурсной базы регионов. Для этого предусмотрено:

- поэтапная передача с федерального на региональный уровень акцизов на нефтепродукты для улучшения состояния региональных и муниципальных дорог;

- передача с федерального на региональный уровень части акцизов на крепкий алкоголь (нужно компенсировать выпадающие доходы регионов после отмены налога на движимое имущество) и др.

Выводы по главе 3. В главе 3 мы рассмотрели вопросы проблем и перспектив бюджета Российской Федерации. Проблемы с составлением бюджета начинаются в момент определения будущей стоимости нефтегазовых факторов. От их цены зависит стоимость всего бюджета.

Бюджет должен быть сбалансированным. Для обеспечения сбалансированности бюджета в перспективе, потребуется снижение расходов и их перераспределение с федерального на региональный уровень. Потребуется также корректировка структуры расходов федерального бюджета в условиях высоких социальных обязательств и низкого объема доступных ресурсов.

В настоящий момент современная государственная политика и политика формирования и исполнения федерального бюджета РФ строится с учетом перехода от экспортной и сырьевой модели экономики к инновационному развитию и социально ориентированному типу бюджетных отношений, формирования ключевых предпосылок для достижения на долгосрочной основе повышения темпов роста экономики и стабильности на макроэкономическом уровне.

Принятая Правительством Концепция долгосрочного социально-экономического развития РФ до 2020 года и сопутствующие прогнозы должны соответствовать смене ориентиров и созданию реальных механизмов для инновационного роста экономики. В этой связи необходимо создание и осуществление переходной политики к устойчивой модели финансовой системы РФ, не зависимой от иностранных инвестиций.

ЗАКЛЮЧЕНИЕ

Актуальность темы реформирования государственного бюджета трудно переоценить. Ведь бюджет – это такая экономическая категория, без которой государство не может существовать.

Свою историю реформирования российская бюджетная система ведет со времен княжеской Руси и по настоящее время. Реформирование бюджетной системы идет постоянно и зависит от экономического состояния, от политической власти в тот или иной исторический момент.

Бюджет – это форма образования и расходования денежных средств, которые предназначены для финансового обеспечения задач и функций государства и местного самоуправления.

Система – это целое, состоящее из частей, т.е. соединение частей в одно целое. Система – это множество частей, которые состоят во взаимосвязи друг с другом и образуют определенное единство, целостность.

Федеральный бюджет – это, прежде всего, инструмент достижения и поддержания макроэкономической стабильности. Каким образом лучше финансировать государственные расходы – посредством налогообложения или путем заимствования, - зависит исключительно от текущих экономических условий. Правительство не должно колебаться, идя на любые дефициты и излишки для достижения макроэкономической стабильности и роста.

В нашей курсовой работе были рассмотрены такие вопросы, как история бюджетной системы России, сбалансированность и устойчивость бюджета, бюджет Российской Федерации на 2016-2018 годы в цифрах, проблемы и направления бюджетных реформ на современном этапе, перспективы развития бюджетной системы России.

Мы выяснили, какие факторы влияют на составление бюджета. Одними из основных факторов являются нефтегазовая составляющая и курс доллара. Зависимость федерального бюджета от динамики цен на нефть постепенно снижается, о чем свидетельствует сокращение ненефтегазового дефицита и снижение балансирующей бюджет (на первичном уровне) цены на нефть с более 100 долларов США за баррель в 2014 году до 43-55 долларов США за баррель в 2018 году. Такая динамика выгодно отличает Россию от многих сырьевых стран, ограниченный прогресс фискальной адаптации которых угрожает болезненным развитием событий в будущем.

В 2016 году осуществлено возвращение к трехлетнему планированию при формировании бюджета. Это нашло отражение в снижении экономической неопределенности, улучшению деловых настроений и восстановлении инвестиционной активности

Катализаторами реформ в бюджетной сфере обычно выступают неблагоприятные внешние условия или необходимость учета объективных внутренних трендов, в том числе:

- дестабилизация роста цен;

- хроническое замедление роста;

- рост государственного долга и доли расходов по его обслуживании.

Проводя масштабные бюджетные реформы, Российская Федерация ориентируется на четыре основных принципа:

1. Оптимизация расходов менее болезненна по сравнению с повышением налоговой нагрузки.

2. Структурные реформы позволяют достичь устойчивого баланса бюджета.

3. Широкая общественная поддержка.

4. Тесная координация фискальной и денежно-кредитной политики.

Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2018 год и на плановый период 2019 и 2020 годов разрабатывались в соответствии со статьей 165 Бюджетного кодекса Российской Федерации с учетом итогов реализации бюджетной, налоговой и таможенно-тарифной политики на период до 2017-2019 годов.

При подготовке Основных направлений бюджетной, налоговой и таможенно-тарифной политики были учтены положения Послания Президента Российской Федерации Федеральному Собранию Российской Федерации от 1 декабря 2016 года, указов Президента Российской Федерации от 7 мая 2012 года, Основных направлений деятельности Правительства Российской Федерации на период до 2018 года, Программы повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018 года, государственных программ Российской Федерации.

Целью Основных направлений бюджетной, налоговой и таможенно-тарифной политики является определение условий, используемых при составлении проекта федерального бюджета на 2018 год и на плановый период 2019 и 2020 годов, подходов к его формированию, основных характеристик и прогнозируемых параметров федерального бюджета и других бюджетов бюджетной системы Российской Федерации на 2018-2020 годы.

Немаловажный аспект в повышении эффективности реализации бюджетной политики государства связан с вопросами справедливости трансформационного механизма бюджета, где ключевой темой является согласованность социальной ориентации бюджетной политики государства и роста налогов в трудовой сфере.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативные правовые акты:

- "Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправке к Конституции РФ от 30.12.2008 N 6-ФКЗ "Об изменении срока полномочий Президента Российской Федерации и Государственной Думы", Законом РФ о поправке к Конституции РФ от 30.12.2008 N 7-ФКЗ "О контрольных полномочиях Государственной Думы в отношении Правительства Российской Федерации", Законом РФ о поправке к Конституции РФ от 05.02.2014 N 2-ФКЗ "О Верховном Суде Российской Федерации и прокуратуре Российской Федерации", Законом РФ о поправке к Конституции РФ от 21.07.2014 N 11-ФКЗ "О Совете Федерации Федерального Собрания Российской Федерации")

- Гражданский Кодекс Российской Федерации (по состоянию на 01.12.2015) [Электронный ресурс] // Консультант плюс.

- Бюджетный Кодекс РФ (БК РФ) от 31.07.1998 № 145-ФЗ (действующая редакция от 03.11.2015).

- «Прогноз долгосрочного социально-экономического развития Российской Федерации на период до 2030 года» (разработан Минэкономразвития России): http://www.consultant.ru /document/cons_doc_LAW_144190/

Литература

- Алиева Э.Б. Бюджетная система РФ: проблемы теории и практики [Текст] / Э.Б. Алиева // Системные технологии. М.: Норма: НИЦ Инфра-М, 2015. – 223 с

- Болтинова О.В. Становление и развитие бюджетного законодательства Российской Федерации [Текст] / О.В. Болтинова // Актуальные проблемы российского права. 2015. - №3. - С. 74-82.

- Болтинова О. В. Бюджетное право: Учебное пособие / О.В. Болтинова. – 2-e изд., пересмотр. – М.: Норма: НИЦ Инфра-М, 2013. – 320 с

- Бюджетное послание Президента Российской Федерации о бюджетной политике в 2013 - 2015 гг. [Электронный источник]

- Бюджетная система Российской Федерации: учеб. пособие: [гриф УМО] / И. Г. Изабакаров, Ф. И. Ниналалова. – М.: Вузовский учебник : ИНФРА-М, 2013. – 271 с.

- Грицюк Т.В. Финансовые компетенции бюджета РФ и макроэкономические прогнозы бюджета РФ [Текст] / Т.В. Грицюк, В.В. Котилко // Государственный советник. 2014. - № 2 (6). - С. 28-38.

- Государственные и муниципальные финансы : учебник : [гриф МО РФ] / И. Н. Мысляева. – 3-е изд. – М. : ИНФРА-М, 2013. – 392 с.

Государственные и муниципальные финансы: учебник / Под ред. д.э.н. Лушина С.И., д.э.н. Слепова В.А. – М.: Экономистъ, 2014 – 328 с. - Е.В. Щекотихина История развития бюджета и бюджетной системы России [Текст] / Е.В. Щекотихина // Фундаментальные и прикладные исследования в области экономики и финансов. Международная научно-практическая конференция: материалы и доклады. Под общей редакцией О.А. Строевой. 2015. - С. 332-334.

- Жаворонкова Е.Н. Реформа бюджетной системы России на современном этапе [Текст] / Е.Н. Жаворонкова // Государственное управление. Электронный вестник. 2014. - №43. - С. 81-94.

- Карпов Э. С. Бюджетный контроль в Российской Федерации: Монография / Э.С. Карпов. – М.: НИЦ ИНФРА-М, 2014. – 139 с.

- Курченко Л. Ф. Курченко, Л. Ф. Бюджетная система Российской Федерации: субфедеральный и местный уровни [Электронный ресурс] : Учебное пособие / Л. Ф. Курченко. – М.: Дашков и К, 2012. – 252 с.

- Малкина М.Ю. Эволюция институтов бюджетной системы в современной России [Текст] / М.Ю. Малкина // Journal of Institutional Studies. 2010. - Т. 2. - №3. - С. 66-74.

- Мысляева И.М. Государственные и муниципальные финансы [Текст]: Учебник / И.М. Мысляева. - Изд. 2-е, перераб. и дон. - М: ИНФРА-М, 2007. - 360. - (Высшее образование).

- Нешитой А.С. Бюджетная система российской федерации [Текст]. Учебник / А.С. Нешитой. - Москва, 2011.

- Основные направления бюджетной политики на 2015 год и на плановый период 2016 и 2017 годов [Электронный источник]

- Сабитова Н. М. Бюджетное устройство Российской Федерации: теория и практика: Монография / Н.М. Сабитова. – М.: НИЦ ИНФРА-М, 2015. – 132 с.

- Сабитова Н.М. Организационные принципы бюджетной системы Российской Федерации [Текст] / Н.М. Сабитова // Финансы и кредит. 2013. - №2 (530). - С. 2-7.

- Селезнев А.З. Проблемы развития бюджетной системы России [Текст] / А.З. Селезнев // Вестник Российского экономического университета им. Г.В. Плеханова. 2012. - №6. - С. 16-28.

- Селезнев А.З. Противоречия развития бюджетной системы России [Текст] / А.З. Селезнев, В.З. Чаплюк // Финансы и кредит. 2012. - №44 (524). - С. 2-9.

- Фейгельман Н.В. Бюджетная политика РФ: анализ качества и векторы развития [Текст] / Н.В. Фейгельман // Вестник образовательного консорциума Среднерусский университет. Серия: Экономика и управление. 2014. - №4. - С. 72-75.

- Фетисов В.Д. Концептуальные и методологические проблемы бюджетной системы России в условиях финансового кризиса [Текст] / В.Д. Фетисов, Т.В. Фетисова // Финансы и кредит. 2010. - № 39 (423). - С. 31-36.

- Френкель А. Анализ рисков бюджетной системы России в долгосрочной перспективе [Текст] / А. Френкель, И. Мальцева // Экономическая политика. 2012. - №5. - С. 139-153.

- Шаров В.Ф. Устойчивость бюджетной системы и проблемы восстановления роста экономики России [Текст] / В.Ф. Шаров, А.К. Караев // Вестник Финансового университета. 2014. - №(83). - С. 73-83.

Интернет –ресурсы:

- http://www.minfin.ru

- http://www.consultant.ru/

- http://www.garant.ru/

- http://investorschool.ru

Приложение 1

Шесть системных задач

|

Задачи |

Мера |

|

1 |

Долгосрочная фиксация налоговых условий. При этом ключевая цель налоговых изменений – донастройка налоговой системы (должны дать ресурс для преобразований и обеспечить стимулирование экономической активности). Повышение основной ставки НДС с 18 до 20% (создаст ресурс в экономике – более 600 млрд руб. в год поступит в бюджет, которые можно направить на финансирование новых проектов – и при этом в наименьшей степени затронет бизнес и население с невысокими доходами, поскольку льготные ставки НДС сохранены). Фиксация на постоянной основе ставки страховых взносов на уровне 22, а не 26%, как это предусмотрено сегодня по законодательству с 2021 года. Будет обеспечена предсказуемость неналоговых платежей за счёт включения части неналоговых платежей, которые обладают признаками налогов, в налоговое законодательство (будет отдельный законопроект). Полная отмена налога на движимое имущество (т. н. налог на модернизацию). |

|

2 |

Разработка нового спецрежима в виде налога на профессиональные доходы (пилотный проект – в 4 регионах с 2019 г.). Цели:

|

|

3 |

Ускорение возмещения НДС экспортёрами путём снижения пороговых значений сумм, уплаченных предприятиями за три года – с 7 до 2 млрд рублей (даст дополнительный оборотный капитал предприятиям на сумму более 100 млрд рублей в год) |

|

4 |

Настройка инвестиционного вычета по налогу на прибыль – снятие ограничений на его применение участниками КГН |

|

5 |

Отмена контроля трансфертного ценообразования (существенно снизит административную нагрузку на предпринимателей) |

|

6 |

Финансовые меры – создание надёжной системы пенсионных накоплений на основе накопительного пенсионного капитала и развития страхования жизни |

-

Малкина М.Ю. Эволюция институтов бюджетной системы в современной России [Текст] / М.Ю. Малкина // Journal of Institutional Studies. 2010. - Т. 2. - №3. - С. 66-74. ↑

-

Жаворонкова Е.Н. Реформа бюджетной системы России на современном этапе [Текст] / Е.Н. Жаворонкова // Государственное управление. Электронный вестник. 2014. - №43. - С. 81-94. ↑

-

Алиева Э.Б. Бюджетная система РФ: проблемы теории и практики [Текст] / Э.Б. Алиева // Системные технологии. М.: Норма: НИЦ Инфра-М, 2015. – 223 с ↑

-

Государственные и муниципальные финансы : учебник : [гриф МО РФ] / И. Н. Мысляева. – 3-е изд. – М. : ИНФРА-М, 2015. – 392 с. ↑

-

Мысляева И.М. Государственные и муниципальные финансы [Текст]: Учебник / И.М. Мысляева. - Изд. 2-е, перераб. и дон. - М: ИНФРА-М, 2007. - 360. - (Высшее образование). ↑

-

Нешитой А.С. Бюджетная система российской федерации [Текст]. Учебник / А.С. Нешитой. - Москва, 2014.-254 с.

-

Государственные и муниципальные финансы: учебник / Под ред. д.э.н. Лушина С.И., д.э.н. Слепова В.А. – М.: Экономистъ, 2014 – 328 с. ↑

-

Сабитова Н. М. Бюджетное устройство Российской Федерации: теория и практика: Монография / Н.М. Сабитова. – М.: НИЦ ИНФРА-М, 2015. – 132 с. ↑

-

Е.В. Щекотихина История развития бюджета и бюджетной системы России [Текст] / Е.В. Щекотихина // Фундаментальные и прикладные исследования в области экономики и финансов. Международная научно-практическая конференция: материалы и доклады. Под общей редакцией О.А. Строевой. 2015. – 334 с. ↑

-

"Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправке к Конституции РФ от 30.12.2008 N 6-ФКЗ "Об изменении срока полномочий Президента Российской Федерации и Государственной Думы", Законом РФ о поправке к Конституции РФ от 30.12.2008 N 7-ФКЗ "О контрольных полномочиях Государственной Думы в отношении Правительства Российской Федерации", Законом РФ о поправке к Конституции РФ от 05.02.2014 N 2-ФКЗ "О Верховном Суде Российской Федерации и прокуратуре Российской Федерации", Законом РФ о поправке к Конституции РФ от 21.07.2014 N 11-ФКЗ "О Совете Федерации Федерального Собрания Российской Федерации") ↑

-

Бюджетный Кодекс РФ (БК РФ) от 31.07.1998 № 145-ФЗ (действующая редакция от 03.11.2015). ↑

-

Гражданский Кодекс Российской Федерации (по состоянию на 01.12.2015) [Электронный ресурс] // Консультант плюс. ↑

-

Е.В. Щекотихина История развития бюджета и бюджетной системы России [Текст] / Е.В. Щекотихина // Фундаментальные и прикладные исследования в области экономики и финансов. Международная научно-практическая конференция: материалы и доклады. Под общей редакцией О.А. Строевой. 2015. – 334 с. ↑

-

Курченко Л. Ф. Курченко, Л. Ф. Бюджетная система Российской Федерации: субфедеральный и местный уровни [Электронный ресурс] : Учебное пособие / Л. Ф. Курченко. – М.: Дашков и К, 2012. – 252 с. ↑

-

Грицюк Т.В. Финансовые компетенции бюджета РФ и макроэкономические прогнозы бюджета РФ [Текст] / Т.В. Грицюк, В.В. Котилко // Государственный советник. 2014. - № 2 (6). - С. 28-38. ↑

-

Бюджетная система Российской Федерации: учеб. пособие: [гриф УМО] / И. Г. Изабакаров, Ф. И. Ниналалова. – М.: Вузовский учебник : ИНФРА-М, 2013. – 271 с. ↑

-

Карпов Э. С. Бюджетный контроль в Российской Федерации: Монография / Э.С. Карпов. – М.: НИЦ ИНФРА-М, 2014. – 139 с. ↑

-

Основные направления бюджетной политики на 2015 год и на плановый период 2016 и 2017 годов [Электронный источник] ↑

-

Фейгельман Н.В. Бюджетная политика РФ: анализ качества и векторы развития [Текст] / Н.В. Фейгельман // Вестник образовательного консорциума Среднерусский университет. Серия: Экономика и управление. 2014. - №4. - С. 72-75. ↑

-

Селезнев А.З. Проблемы развития бюджетной системы России [Текст] / А.З. Селезнев // Вестник Российского экономического университета им. Г.В. Плеханова. 2012. - №6. - С. 16-28. ↑

-

Болтинова О.В. Становление и развитие бюджетного законодательства Российской Федерации [Текст] / О.В. Болтинова // Актуальные проблемы российского права. 2015. - №3. - С. 74-82. ↑

-

Шаров В.Ф. Устойчивость бюджетной системы и проблемы восстановления роста экономики России [Текст] / В.Ф. Шаров, А.К. Караев // Вестник Финансового университета. 2014. - №(83). - С. 73-83. ↑

-

Селезнев А.З. Противоречия развития бюджетной системы России [Текст] / А.З. Селезнев, В.З. Чаплюк // Финансы и кредит. 2012. - №44 (524). - С. 2-9. ↑

-

Фетисов В.Д. Концептуальные и методологические проблемы бюджетной системы России в условиях финансового кризиса [Текст] / В.Д. Фетисов, Т.В. Фетисова // Финансы и кредит. 2010. - № 39 (423). - С. 31-36. ↑

-

Болтинова О. В. Бюджетное право: Учебное пособие / О.В. Болтинова. – 2-e изд., пересмотр. – М.: Норма: НИЦ Инфра-М, 2016. – 320 с ↑

-

Френкель А. Анализ рисков бюджетной системы России в долгосрочной перспективе [Текст] / А. Френкель, И. Мальцева // Экономическая политика. 2012. - №5. - С. 139-153. ↑

-

Сабитова Н.М. Организационные принципы бюджетной системы Российской Федерации [Текст] / Н.М. Сабитова // Финансы и кредит. 2013. - №2 (530). - С. 2-7. ↑

-

http://investorschool.ru ↑

-

http://investorschool.ru

-

http://investorschool.ru ↑

-

http://investorschool.ru ↑

-

http://investorschool.ru ↑

-

Алиева Э.Б. Бюджетная система РФ: проблемы теории и практики [Текст] / Э.Б. Алиева // Системные технологии. М.: Норма: НИЦ Инфра-М, 2015. – 223 с ↑

-

Бюджетная система Российской Федерации: учеб. пособие: [гриф УМО] / И. Г. Изабакаров, Ф. И. Ниналалова. – М.: Вузовский учебник : ИНФРА-М, 2013. – 271 с. ↑

-

Курченко Л. Ф. Курченко, Л. Ф. Бюджетная система Российской Федерации: субфедеральный и местный уровни [Электронный ресурс] : Учебное пособие / Л. Ф. Курченко. – М.: Дашков и К, 2012. – 252 с. ↑

-

«Прогноз долгосрочного социально-экономического развития Российской Федерации на период до 2030 года» (разработан Минэкономразвития России): http://www.consultant.ru /document/cons_doc_LAW_144190/ ↑

-

Бюджетное послание Президента Российской Федерации о бюджетной политике в 2016 - 2018 гг. [Электронный источник] ↑

-

http://www.minfin.ru ↑

-

http://www.minfin.ru ↑

- Государственная социальная политика поддержки слабозащищенных категорий граждан: современное состояние и перспективы совершенствования

- Жизненный цикл организации и управление организацией. Перспективные модели.

- «Формы проявления социальной ответственности бизнеса на рынке труда, на примере реально существующей организации ИП «Калугин В.В.»

- Оперативное управление производством (Особенности оперативного управления в единичном, серийном и массовом производстве)

- Оперативное управление производством (Особенности организации оперативного управления производством)

- Роль кадровой службы в формировании и реализации кадровой стратегии (Стрaтегия динaмического рoста.)

- Управление государственными и муниципальными финансами в условиях бюджетирования, ориентированного на результат (Субсидии государственным (муниципальным) учреждениям на финансовое обеспечение выполнения государственного (муниципального) задания)

- "Профессиональная компетентность государственных гражданских служащих и пути ее совершенствования"

- Аттестация кадров и ее процедура в образовательном учреждении (Этапы и порядок проведения аттестации)

- Отношения между школьниками: возможности их формирования школой

- Методология исследования межличностных отношений

- «Корпоративная культура в организации»