Бюджетные реформы в России: исторический аспект

Содержание:

ВВЕДЕНИЕ

В последнее время России одновременно осуществляются многочисленные реформы - административная, пенсионная, налоговая, управления государственными программами расходов, бюджетной классификации, бюджетного учета и отчетности, межбюджетных отношений, муниципальных образований. Но все же, по моему мнению, ведущей реформой является бюджетная реформа, так как финансы определяют вектор и качество результатов, на которые нацелены реформы. Практика многих стран подтверждает приоритетность проведения бюджетной реформы государства. Россия не является исключением.

Одной из важнейших задач государства является четкое планомерное управление государственным бюджетом. От уровня организации, от степени рационализации построения бюджетной системы государства и правильности выбора механизмов правового регулирования отношений, используемых государством в процессах формирования, распределения и использования государственных денежных фондов, во многом зависит эффективность деятельности самого государства. А от того, насколько качественно функционирует государство, во многом зависят темпы экономического развития страны, уровень материального благосостояние граждан и социальная защищенность слоев населения. Это и ставит задачу совершенствования таких институтов финансовой системы государства, как бюджетная и налоговая системы.

В результате достаточно жесткой и сбалансированной бюджетной политики в Российской Федерации за последнее время удалось достигнуть очень многого:

-повсеместно внедрена казначейская система исполнения бюджета;

-существенно модернизирована система бюджетной классификации;

-осуществлен переход к формированию бюджетов на основе трехлетнего перспективного финансового плана и принятие бюджетов на трехлетний период;

-кардинально снижен внешний долг;

-проводятся эксперименты по внедрению бюджетирования, ориентированного на результат.

Но в настоящее время, в условиях последствий экономического кризиса анализ существующей бюджетной системы РФ, определяющий строение бюджетной системы государства и отношения, совокупность которых формирует отдельные институты, дает основания сделать вывод, что многие компоненты бюджетной системы нашего государства не достигают того качества, которое мы наблюдаем в индустриально развитых странах.

Все это подтверждает актуальность работы.

Цель работы – провести анализ бюджетного устройства РФ на современном этапе.

Объектом исследования является бюджетное устройство РФ. Предмет исследования – взаимодействие звеньев бюджетной системы.

Для достижения поставленной цели решались следующие задачи:

- рассмотрены теоретические аспекты бюджетного устройства РФ;

- проведен анализ этапов развития бюджетной системы РФ;

- проведен анализ федерального бюджета, региональных и местных бюджетов;

- выявлены проблемы в современном бюджетном устройстве и предложены пути их решения.

Теоретической и методологической основой исследования являются Законы и Законодательные акты РФ: Конституция Российской Федерации[1], Бюджетный, Налоговый и Гражданский кодексы Российской Федерации, федеральные и региональные законы и другие нормативные и правовые документы, относящиеся к сфере исследования, монографическая и периодическая литература в области финансов.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БЮДЖЕТА

1.1.Понятие бюджета и бюджетной системы

Бюджет – это централизованный в масштабе государства в целом или административно-территориальной единицы фонд денежных средств, предназначенный для финансирования задач и функций соответствующего государственного образования[2].

Бюджету как денежному фонду финансовой системы государства (т. е. в его материальном значении) свойственны следующие признаки[3]:

1) бюджет аккумулирует денежные средства, находящиеся в государственной собственности.

2) средства бюджета входят в состав казны.

3) данный фонд принадлежит непосредственно государству или его частям, является собственником денежных средств, сосредоточенных в бюджете, и осуществляет в отношении них правомочия владения, пользования и распоряжения;

4) бюджет является централизованным денежным фондом соответствующего государственного образования.

5) бюджет является основным денежным фондом соответствующего государственного образования.

6) бюджет носит универсальный характер. В отличие от специальных государственных денежных фондов, за счет которых финансируется определенная государственная функция. [4]

Как правовая категория бюджет – это основной финансовый план формирования, распределения и использования централизованного денежного фонда государственного образования, утверждаемый соответствующим представительным органом государственной власти.

В данном значении государственный бюджет – это утвержденный в надлежащем порядке перечень доходов и расходов государства.

Бюджетную систему определяют как совокупность бюджетов различных уровней. Структуру бюджетной системы определяет Бюджетный Кодекс РФ.[5] Бюджетная система Российской Федерации состоит из бюджетов: 1) федеральный бюджет и бюджеты государственных внебюджетных фондов; 2) бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов; 3) местные бюджеты, которые в свою очередь делятся на бюджеты муниципальных районов и бюджеты поселений (Приложение 1).

Федеральный бюджет является одним из главных рычагов регулирования рыночных процессов, проведения региональной политики, обеспечения стратегического и экономического развития. В бюджетном послании Президента России Федеральному собранию, в котором подводится итог предыдущих лет и задается курс на ближайшие три года и более долгосрочный период, отмечен ряд важнейших задач. Это – превращение федерального бюджета в важнейший и эффективный инструмент макроэкономического регулирования[6].

Региональные бюджеты являются центральным звеном территориальных бюджетов. Их задачами являются финансовое обеспечение функций, которые возложены на государственные органы управления субъекта РФ[7].

Бюджет субъекта Российской Федерации разрабатывается и утверждается в форме законов субфедерального уровня. В бюджете субъекта РФ предусматривается разделение средств: отдельно определяются денежные средства, предназначенные на исполнение расходных обязательств собственно субъекта РФ в пределах предоставленных полномочий по предметам субъектного ведения. Так же выделяются полномочия по предметам совместного ведения Российской Федерации и субъекта. Отдельно регламентируются расходные обязательства субъекта, осуществляемые за счет субвенций из федерального бюджета[8].

Местный бюджет- это бюджет соответствующего муниципального образования, формирование, утверждение и исполнение которого осуществляют органы местного самоуправления, посредством которого происходит реализация функций местного самоуправления[9].

В современных условиях развитие муниципальных бюджетов предопределяется новым форматом организации и функционирования местного самоуправления, особенностями формирования доходов и расходов местных бюджетов, новыми бюджетными процедурами, которые направлены на реализацию модели «управление результатами» на всех уровнях бюджетной системы и призваны повысить ответственность местных органов власти в бюджетной сфере[10].

Федеральный бюджет и консолидированные бюджеты субъектов РФ составляют консолидированный бюджет РФ. Бюджет субъекта РФ и консолидированные бюджеты муниципальных образований, находящихся на его территории, составляют консолидированный бюджет субъекта РФ. Бюджет муниципального образования и бюджеты муниципальных образований, находящихся на его территории (городские, сельские, поселковые бюджеты), составляют консолидированный бюджет муниципального образования[11].

Одним из институтов финансовой системы РФ являются государственные внебюджетные фонды денежных средств, создание которых позволяет аккумулировать значительные денежные ресурсы и направлять их на решение определенных социально-экономических целей и задач. Внебюджетные фонды образуются в соответствии с законодательством РФ, которое определяет также и порядок их расходования[12].

В зависимости от целевого назначения внебюджетные фонды делятся на экономические и социальные, в соответствии с уровнем управления - на федеральные, региональные и местные. Наиболее значимыми и крупными являются такие федеральные внебюджетные фонды, как Пенсионный фонд, Фонд обязательного медицинского страхования, Фонд социального страхования РФ.

1.2 Становления казначейской системы исполнения бюджетов в российской федерации

Совершенствование управления общественными финансами выступает в качестве базового условия для достижения стратегических целей государства: повышения уровня и качества жизни населения, устойчивого экономического роста, своевременного исполнения социальных обязательств[13]. Решение проблемы повышения эффективности управления государственными и муниципальными финансами невозможно без построения эффективных финансово-бюджетных механизмов. Выход системы управления на новый уровень связан с продолжением и углублением бюджетных реформ, поскольку именно бюджетная система как форма перераспределения обобществленных денежных средств, выступает ключевым звеном сферы государственных (муниципальных) финансов, основой функционирования всех уровней государственной власти и местного самоуправления[14].

Очевидно, что от эффективности организации бюджетных потоков, обоснованного выбора форм и методов бюджетного регулирования в условиях ограниченности финансовых ресурсов публично-правовых образований (Российская Федерация, субъекты Российской Федерации, муниципальные образования) зависит результативность бюджетной политики, преодоление макроэкономических и структурных диспропорций развития территорий[15].

Исходя из вышеизложенного, совершенствование бюджетного процесса в России осуществляется с учетом общемировых тенденций реформирования общественных финансов, с одной стороны, и специфики организации сектора государственного управления, экономических, территориальных особенностей, с другой[16].

Новые подходы к организации бюджетного процесса предполагают формирование целостной системы управления общественными финансами, основанной на результативности, прозрачности, открытости информации и подотчетности, в увязке с целями и результатами государственной политики[17].

Содержание бюджетного процесса выражается через организацию непрерывного движения финансовых потоков, возникающих в ходе формирования финансовой основы исполнения расходных обязательств публично-правовых образований и их непосредственного исполнения. Это обосновывает выделение стадии исполнения бюджета в качестве центральной важнейшей составляющей бюджетного процесса. Бесперебойное и в полном соответствии с законом исполнение бюджетов публично-правовых образований является ключевым элементом государственной политики управления сферой общественных финансов в рамках современного этапа бюджетной реформы[18].

Контроль за целевым использованием бюджетных средств, повышение эффективности бюджетных расходов выступают в качестве объективных предпосылок роста качества государственных и муниципальных услуг[19].

Одним из важнейших результатов реформ, проведенных в бюджетной сфере, стало создание системы Федерального казначейства. На сегодняшний день Федеральное казначейство (Казначейство России) – федеральная служба в составе органов исполнительной власти, осуществляющая качественное исполнение федерального бюджета и кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации, а также учет и предварительный контроль в процессе исполнения расходных обязательств Российской Федерации, управление единым счетом федерального бюджета, формирование достоверной и прозрачной консолидированной бюджетной отчетности. Кроме этого, современные технологии и инструментарий позволили создать на базе Федерального казначейства новейшие информационные сервисы, обеспечивающие единство информационного пространства, доступность и эффективность управления общественными (государственными и муниципальными) финансами, открытость информации о состоянии публичных финансов для широкого круга пользователей[20].

На общегосударственном уровне последовательное развитие Федерального казначейства остается одним из ключевых элементов государственной бюджетной политики и всего комплекса реформ бюджетной сферы, направленных на повышение эффективности исполнения бюджетов и функционирование бюджетного сектора[21].

Следует отметить, что проблема рационального управления ограниченными ресурсами государства и его административно-территориальных единиц во все времена выступала актуальной темой исследований и научных дискуссий[22].

Результаты многочисленных исследований нашли отражение как в предлагаемых этапах периодизации становления и развития казначейства, так и в раскрытии тенденций становления системы казначейских органов в России[23].

В системе управления государственными (муниципальными) финансами ключевая роль принадлежит институтам – субъектам управления. Таким образом, совершенствование финансовой системы как совокупности финансовых отношений – это, прежде всего, совершенствование деятельности ее финансовых институтов.

Институт казначейства является одним из старейших финансовых институтов, его миссия во все времена определялась как «…быть кассиром, бухгалтером, хранителем казны… собирать в кассу доходы и выдавать из нее средства на расходы»[24].

Слово «казна» этимологически восходит к арабскому «хазне» (хранилище, сокровищница).

В настоящее время исследователи выделяют несколько этапов развития института казначейства в России[25]:

I этап – зарождение и становление казначейской системы, включает такие подэтапы, как приказной, коллегиальный, министерский, казначейско-банковский;

II – советский или банковский период (банковский централизованный, банковский децентрализованный);

III – современный этап развития казначейской системы.

Первый этап – зарождение и становление казначейской системы – объединяет следующие подэтапы.

Приказной (начало XIV–ХVI вв.) связан с формированием централизованного Московского государства и созданием системы административно-судебных учреждений центрального и местного управления – приказов[26]. Характерной особенностью приказной системы являлась ее многофункциональность, поскольку многие приказы одновременно выполняли административные, судебные и финансовые функции, а также сочетали функциональное управление с территориальным. Увеличение количества приказов с одновременным дублированием функций привело к тому, что к концу XVII в. сформировалась чрезвычайно громоздкая приказная система. Отсутствие единой системы учреждений, отвечавших за финансовую систему в центре и на местах, привело к рассредоточению средств и невозможности осуществления контроля за их расходованием[27].

Со второй половины XVII в. меняется государственный аппарат и формы правления путем усиления абсолютистских начал, когда власть принадлежала всецело царю, без участия народа в законотворчестве и в управлении государством. Все это потребовало серьезных изменений и перехода к коллегиальному подэтапу (конец XVII – начало XVIII вв.), который связан с реформаторской деятельностью Петра I, активизацией внутренней и внешней политики, реорганизацией системы управления государственными финансами, сопровождавшейся огромными государственными расходами[28].

Главная цель Петровских реформ – централизация власти. При царствовании Петра I государственные органы отличались четким разграничением компетенций между высшими и местными учреждениями. Возросшая потребность государства в денежных средствах потребовала реорганизации системы государственных органов, вместо приказной введена коллегиальная система управления. Во главе финансового управления страны стоял Сенат, а на местах – губернаторы и другие должностные лица (камериры, рентмейстеры). Выделение специализированных финансовых учреждений и должностных лиц стало принципиальным моментом, но не обеспечило централизации финансового управления. Положение дел еще больше усугубилось в период царствования Екатерины I (1725–1727 гг.) и Петра II, должности камерира и рентмейстера были упразднены. Усилилась территориальная раздробленность и резко ухудшилось финансовое положение на местах[29].

Начало третьего подэтапа, определяемого как ведомственный, было обусловлено острой необходимостью создания эффективного финансового механизма управления страной и обеспечения единообразия в формировании и исполнении бюджетов, закреплении конкретных функций должностных лиц и финансовых органов в центре и на местах[30].

В этот период Екатериной II создаются самостоятельные кассовые учреждения для укрепления кассовой дисциплины на местах – казенные палаты в губерниях и уездные казначейства в уездах. В Москве и Санкт-Петербурге открываются государственные казначейства для штатных и остаточных сумм, которые управляли всеми бюджетными расходами. В 1780 г. была создана так называемая «Экспедиция о государственных доходах», которая впоследствии разделилась на четыре самостоятельные экспедиции. Важным моментом следует считать создание в 1796 г. ведомства Государственного казначея (казначейства) для управления финансовой частью. Отделение финансового управления стало важным шагом на пути к созданию централизованной казначейской системы[31].

Следующий подэтап – министерский – связан с глобальными реформами в системе государственного управления. В 1802 г. в числе восьми министерств образовано Министерство финансов для управления финансами Российской империи[32].

Бесспорным достижением этого периода стали реформы бюджетной сферы М.М. Сперанского, направленные на сокращение всех государственных расходов и установление контроля за ними. Формирование принципов бюджетного законодательства, классификации государственных доходов, расходов и обоснования заимствований и объединение управления ими в ежегодно учреждаемом документе – бюджете – стало ключевым итогом преобразований в области финансового управления и позволило заложить основы принципов эффективной бюджетной политики[33].

В 1821 г. в составе Министерства финансов был учрежден Департамент государственного казначейства путем преобразования ведомства Государственного казначейства, который проводил все приходно-расходные операции Российской империи. В это время активно развивалась идея о необходимости отделения управления доходами, расходами и контроля в центре и на местах[34].

Таким образом, бюджетные реформы были проведены с целью совершенствования государственного управления бюджетом, сформирована вертикальная система финансового управления, в которой Министерство финансов определяло правила составления, утверждения и исполнения государственной росписи и финансовых смет других министерств. В 1862 г. была введена гласность государственной росписи доходов и расходов, а с 1866 г. стали публиковаться и ежегодные отчеты об исполнении бюджета.

Все преобразования этого периода в области кассового устройства были направлены на установление принципа единства кассы. Если до 1863 г. каждое министерство имело свое казначейство, то с 1863 г. все ведомственные казначейства были упразднены, а Департамент государственного казначейства стал центральным финансовым органом, исполняющим бюджет[35].

Таким образом, можно сделать ряд выводов относительно достаточно длительного этапа, который был определен как этап становления и развития казначейской системы в предреволюционной России.

- Реформы в области государственных финансов в России характеризовались определенной непоследовательностью в проведении – центристские тенденции сменялись децентрализацией в управлении, что соответствовало государственному устройству того времени. Вместе с тем в новый, ХХ век Россия вступила в условиях экономического подъема, имея вполне устойчивую финансовую систему. Бюджетные реформы были направлены на совершенствование государственного управления бюджетом, развития взаимоотношений между центральным финансовым государственным аппаратом и местными учреждениями[36].

- Особенностью предреволюционного периода является создание вертикальной системы управления, при которой Министерство финансов определяло правила составления, утверждения и исполнения государственной росписи и финансовых смет министерств, публиковало ежегодные отчеты государственного контроля по исполнению бюджета[37]. После упразднения ведомственных казначейств Министерство финансов становится центральным органом, исполняющим бюджет. Накануне Октябрьской революции Департамент главного казначейства является основным в составе Министерства финансов и распоряжается движением денежных средств, поступающих в общие государственные доходы, осуществляет центральное счетоводство по государственным доходам и расходам, проверку финансовых смет всех министерств и главных распорядителей, составление проекта государственной росписи по доходам и расходам и др[38].

- Начало Первой мировой войны в 1914 г. заставило все мировые державы содержать миллионные армии и наращивать военные расходы. Существенно возросла роль финансов в обеспечении потребностей вооруженных сил, создании финансовых резервов в виде золотого запаса и специальных фондов денежных средств. В России с 1914 по 1916 гг. на чрезвычайные военные расходы потребовалось около двадцати пяти миллиардов рублей, которые обеспечивались, в основном, за счет краткосрочных военных займов у населения[39].

К началу 1916 г. золотой запас страны значительно сократился, что потребовало усиления контроля за движением золота внутри банков и казначейств. Быстро меняющаяся политическая ситуация привела к смене общественного строя, его коренной ломке и революционным преобразованиям в России[40].

Следующий концептуальный исторический период – советский – связан с событиями октября 1917 г. и характеризуется кардинальной перестройкой управления финансовой деятельностью.

В рамках политики революционных завоеваний был осуществлен захват Государственного банка и национализация коммерческих банков, которые в дальнейшем были слиты в Народный банк, к нему был присоединен и Департамент государственного казначейства.

Политика военного коммунизма (1918–1921 гг.), характеризующаяся тотальным огосударствлением средств производства и рабочей силы, государственным централизованным распределением ресурсов, привела к ликвидации денежного обращения, введению продразверстки и ослаблению финансовой и денежно-кредитной системы. Данный исторический этап свидетельствует о бесперспективности функционирования безденежного хозяйства[41].

В период с 1918 по 1928 гг. казначейская система кассового обслуживания исполнения государственного бюджета была заменена банковской (через отделения образованного в 1921 г. Государственного банка, где были организованы отделы по кассовому исполнению бюджета). Этот период носит название «банковский централизованный». В этот период Государственный банк и сеть его банков на местах обеспечивали учет доходов, расходов и остатков бюджетных средств, а Министерство финансов СССР отвечало за исполнение государственного бюджета СССР как по доходам, так по расходам[42].

Таким образом, в период с 1917 г. по 1991 г. казначейства как финансового института в России не существовало, а его функции возлагались на Государственный банк. Такая система действовала вплоть до 1990 г. и обеспечивала высокую степень централизации и последовательное соблюдение принципа единства кассы[43].

Период банковской децентрализации (1990–1992 гг.) связан с кардинальными изменениями в политическом и бюджетном устройстве страны, отказом от централизованного планирования. В этот период сформировалась бюджетная система, состоящая из трех равноправных звеньев: федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов[44].

Демократические преобразования обусловили создание нового бюджетного законодательства, в котором, в частности, отразилось разграничение полномочий федеральных органов и субъектов Российской Федерации по формированию, утверждению и исполнению соответствующих бюджетов. Так, региональные и местные финансовые органы практически устранились от обязательного контроля за целевым использованием средств федерального бюджета, что привело к отсутствию контроля за их движением[45].

Суммы бюджетного финансирования поступали на счета главных распорядителей и перераспределялись далее через коммерческие банки. Многоступенчатость банковской системы замедляла скорость прохождения средств. Исполнение федерального бюджета при банковской децентрализованной системе осуществлялось через счета отраслевых министерств и ведомств, при этом фиксировалось только выделение объемов бюджетных назначений и осуществление кассовых расходов бюджетополучателями, коммерческие банки получили возможность использовать бюджетные средства на пополнение кредитных ресурсов[46].

Становление и развитие рыночной экономики сопровождалось разрушением централизованной банковской системы. Вместо Государственного банка был образован Центральный банк с новым объемом функциональных полномочий. Его ключевой задачей стала организация денежно-кредитного обращения. Центробанк фактически перестал выполнять функцию кассового исполнения бюджетов[47].

Вывод по главе 1

Таким образом в первой главе были рассмотрены теоретические аспеты бюджета.

В зависимости от целевого назначения внебюджетные фонды делятся на экономические и социальные, в соответствии с уровнем управления - на федеральные, региональные и местные. Наиболее значимыми и крупными являются такие федеральные внебюджетные фонды, как Пенсионный фонд, Фонд обязательного медицинского страхования, Фонд социального страхования РФ.

Массовый переход на исполнение бюджетов коммерческими банками стал причиной неэффективного, непрозрачного управления бюджетными средствами. Недостаточная оперативность при зачислении доходов на текущие бюджетные счета, предоставление банками искаженной информации об операциях с бюджетными средствами спровоцировали глубокий системный кризис бюджетной сферы.

ГЛАВА 2 АНАЛИЗ БЮДЖЕТНЫХ РЕФОРМ В РФ

2.1 Этапы бюджетной реформы в свете развития бюджетного устройства

За последние пятнадцать лет в России была разработана и начала реализовываться крупномасштабная бюджетная реформа. Ее цель- создание новой бюджетной системы, соответствующей условиям рыночной экономики и обеспечивающей повышение результативности бюджетных расходов и качества предоставляемых государственных услуг. Стержнем этой новой системы бюджетных отношений является переход от управления бюджетными затратами к управлению результатами, повышение ответственности и самостоятельности участников бюджетного процесса.

Условно бюджетную реформу можно разделить на три этапа, чтобы лучше понять логику и последовательность действий в ходе ее проведения.

1 этап- укрепление системы исполнения бюджета; создание достоверной отчетности об исполнении бюджета, основанной на кассовом методе учета; обеспечение внешнего контроля за использованием бюджета.

2 этап- приведение в соответствие расходных обязательств публично-правовых образований с их финансовыми возможностями.

3 этап- переход на среднесрочное бюджетирование, ориентированное на результат; составление отчетности о финансовом положении публично- правовых образований на базе учета, основанного на методе начисления; внедрение процедур внутреннего контроля и аудита.

Первый этап бюджетной реформы был ознаменован принятием в 1998 г. и вступлением в силу с 2000 года Бюджетного Кодекса Российской Федерации. В этот период времени требовалось решение следующих задач: создать систему, обеспечивающую исполнение бюджета с соблюдением требованием закона и соответственно создать отчет об исполнении бюджета.

Для достижения этих целей были созданы соответствующие инструменты: Федеральное казначейство и Счетная палата.

Начало второго этапа бюджетной реформы ознаменовано принятием фундаментальных изменений в бюджетном законодательстве (БК, №120-ФЗ от 20.08.2004г.), а так же в законах, устанавливающих полномочия публично-правовых образований (№95-ФЗ от 04.07.2003 г.; №131-ФЗ от 06.10.2003г.), и законах, определяющих порядок исполнения расходных обязательств публично- правовых образований (№122 ФЗ от 22.08.2004г.).

В результате на смену длительным и безуспешным попыткам создания (в масштабах всей страны) системы минимальных государственных стандартов, предназначенных для установления на их основе нормативов финансовых затрат, необходимых для формирования расходной части всех бюджетов бюджетной системы, пришел принцип формирования расходов бюджетов, изложенный в ст.65 Бюджетного кодекса, который устанавливает, что формирование расходов бюджетов всех уровней осуществляется в соответствии с расходными обязательствами, обусловленными установленным законодательством Российской Федерации разграничением полномочий между органами государственной власти и органами местного самоуправления.

Итак, в Бюджетном Кодексе заложена следующая правовая основа.

1.Определены публично-правовые образования;

2.Полномочия между ними четко разграничены;

3.В процессе реализации полномочий , публично-правовое образование принимает обязательства;

4.Для финансового обеспечения расходных обязательств публично-правовое образование формирует бюджет, в расходной части которого фиксируются ассигнования, необходимые для оплаты возникшего обязательства.

5. И дальше - оплата обязательств из соответствующего бюджета.

Такой подход к формированию бюджета приводит к необходимости более взвешенного подхода к рассмотрению законопроектов порождающих расходные обязательства, создает возможность сделать прогноз расходов не на один год, а на тот период, в котором они будут действовать и, соответственно, спрогнозировать сбалансированность бюджета публично-правового образования.

Бюджетный Кодекс предусматривает ежегодное составление и утверждение Федерального бюджета и бюджетов государственных внебюджетных фондов РФ на три года, что обеспечивает преемственность и предсказуемость не только бюджетной, но и макроэкономической, налоговой и денежно-кредитной политики, способствует повышению устойчивости бюджетной системы РФ, повышает обоснованность планирования бюджетных расходов, позволяет заключать государственные контракты на три года или на весь срок реализации долгосрочных целевых программ (инвестиционных проектов), что способствует эффективному использованию бюджетных средств.

Кроме того, в бюджетном Кодексе заложена основа расширения самостоятельности главных распорядителей бюджетных средств, распорядителей бюджетных средств и получателей бюджетных средств.

В настоящее время можно условно говорить о третьем этапе бюджетной реформы.

В настоящее время в функционировании бюджетной системы и бюджетных отношениях необходимо выделить следующие новации:

1 Переход всех бюджетов бюджетной системы к среднесрочному финансовому планированию, в том числе для федерального бюджета и государственных внебюджетных фондов Российской Федерации – формированию бюджетов на трехлетний период;

Необходимым документом для составления проекта бюджета муниципального образования является среднесрочный финансовый план.

Очевидно, что составление и утверждение бюджета на три года (очередной финансовый год и плановый период) обеспечивает преемственность и предсказуемость бюджетной, налоговой и кредитной политики, способствует укреплению экономики страны, повышает обоснованность планирования бюджетных расходов, то есть безусловно способствует повышению эффективности использования бюджетных ресурсов.

2.Четкая увязка бюджетных ассигнований на оказание государственных (муниципальных) услуг физическим и юридическим лицам с выполнением государственных (муниципальных) заданий, введение механизмов финансового обеспечения деятельности организаций новых организационно-правовых форм и создание условий для проведения реструктуризации бюджетной сети;

Одной из главнейших частей Программы Правительства РФ по повышению эффективности бюджетных расходов стало принятие Федерального Закона от 8 мая 2010 года № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений». Его появление было вызвано следующими обстоятельствами:

-бюджетные затраты на содержание сети государственных (муниципальных) учреждений сегодня никак не привязаны ни к объему, ни к качеству оказываемых ими услуг и, соответственно, у государственных (муниципальных) бюджетных учреждений сегодня отсутствуют какие-то ни было стимулы и мотивы к увеличению объемов и повышению качества результатов своей работы;

-в деятельности государственных (муниципальных) учреждений отсутствует прозрачность. В связи с непрозрачностью стандартов оказания государственных (муниципальных) услуг и неопределенностью объема государственных гарантий расширяется объем «теневых» платных услуг для граждан[48].

Суть Закона – создать гибкий механизм, направленный на:

-повышение качества государственных (муниципальных) услуг;

-повышение их доступности;

-повышение эффективности деятельности государственных (муниципальных) учреждений)[49].

В Бюджетном Кодексе введены понятия трех типов учреждений, оказывающих услуги –бюджетное, казенное, автономное.

Действовавшие до принятия Закона 83-ФЗ бюджетные учреждения функционировали в условиях сметного принципа финансирования. Сметный принцип финансирования представляет из себя механизм, на основании которого бюджетное учреждение финансируется по расчетной потребности, не учитывая фактический объем и качество оказываемых населению услуг. Средства, получаемые бюджетными учреждениями до перевода их в другие формы, представляли собой средства на содержание учреждения, а не плату за оказанные учреждением услуги. Бюджетным же учреждениям нового типа дается свобода в использовании бюджетных средств на выполнение государственных (муниципальных) заданий, которые станут для них основным документом, определяющим параметры деятельности и объемы финансирования, и основным источником сведений для контроля за их деятельностью. Целью образования бюджетных учреждений нового типа является увязка соответствия бюджетных затрат и результатам в сфере предоставления государственных (муниципальных) услуг в области образования, культуры, здравоохранения и т.д.

Можно сделать вводы, что нормами Кодекса расширена «линейка» возможностей для способов оказания государственных (муниципальных) услуг и для функционирования различных типов учреждений бюджетных, казенных и автономных. Закон не устанавливает, в какой сфере учреждение какого типа должно действовать. Закон наделяет разной правоспособностью соответствующий тип учреждения: автономные учреждения и бюджетные –более полной, у казенных учреждений правоспособность практически отсутствует, поскольку они, в соответствии с нормами Гражданского Кодекса действуют от имени публично-правового образования.

3. Важной новацией в настоящее время стало установление качественно-нового требования к составу отчетности, благодаря которому она должна стать более понятной для широкого круга лиц.

С 1 января 2012 года введен в действие Приказ Министерства Финансов РФ № 33-н от 25.03.2011 г. О порядке составления и предоставления годовой, квартальной отчетности бюджетных и автономных учреждений. Порядок изменил состав отчетности, она практически перестала содержать дублирующие показатели, соблюдаются основные требования по структуру форм и логике расположения статей. Составляется пояснительная записка, в основной своей логике, соответствующая МСФО. Бюджетная отчетность содержит ряд специфических форм и приложений, которые представляют регулирующим органам дополнительную информацию о целевом использовании бюджетных средств.

Таким образом, на сегодняшний день бюджетная отчетность достаточно прозрачна и, в большей мере, соответствует тем требованиям, устанавливаемым международными подходами.

4. Планирование расходов на основе разделения действующих и принимаемых обязательств;[50]

5.Соответствие целей и задач бюджетной политики долгосрочному финансовому планированию и увязка с ним для обеспечения государством экономической и финансовой стабильности в стране.

Бюджетный Кодекс предусматривает планирование бюджетных расходов в разрезе ведомственных целевых программ.

6.Одной из главных задач государства определяется задача развития эффективного, работоспособного и действенного государственного и муниципального контроля, поскольку именно система государственного финансового контроля, отражающая многоуровневый характер бюджетных отношений и единство общегосударственных финансов является объективной необходимостью формирования, развития и реализации целостной экономической политики государства. В настоящее время в Госдуме находится на рассмотрении проект федерального закона № 116783-6 «О внесении изменений в Бюджетный кодекс Российской Федерации и Кодекс Российской Федерации об административных правонарушениях в части регулирования государственного и муниципального финансового контроля и ответственности за нарушение бюджетного законодательства РФ». Проект нацелен на развитие системы государственного (муниципального) финансового контроля, что необходимо для повышения качества управления общественными финансами.

2.2. Динамика развития бюджетной системы в России в 1990-2008 гг.

По сути, основой первого уровня документов, регулирующих бюджетные правоотношения в РФ является Бюджетный Кодекс РФ

Но для того, чтобы данный документ обрел сегодняшнюю силу, и наладилось функционирование бюджетной системы, пришлось пройти несколько сложных этапов.

В 1991 году Россия стала самостоятельным суверенным государством. С этого момента было положено начало процесса постепенного строительства бюджетной системы РФ. В основу современной бюджетной системы должны быть положены иные, чем прежде, федеративные демократические начала, поэтому одновременно начался процесс становления бюджетного законодательства новой России. Становление и развитие рыночной экономики привели к коренной перестройке бюджетного процесса и серьезным изменениям в бюджетной политике государства.

Первыми шагами на этом пути, были: принятие Российского закона «Об основах бюджетного устройства и бюджетного процесса в РСФСР» (октябрь 1991 г.), и принятие в декабре 1993 года Конституции РФ.

Вторым шагом в строительстве новой бюджетной системы и совершенствовании и укреплении механизмов бюджетного процесса России стал шаг, сделанный в 1992 году, характеризующийся началом процесса разграничения доходных источников между звеньями бюджетной системы. Это послужило заменой методу, который существовал раньше, а именно распределение доходов, применявшееся с целью сбалансированности каждого бюджета. Так, в Законе «Об основах налоговой системы в РФ», принятом в декабре 1991 г., проведено деление всех налогов, взимаемых на территории РФ, на три вида - федеральные, региональные и местные. С 1994 года наблюдалась тенденция все большего разграничения налоговых ставок на доли (квоты), в соответствии с которыми суммы налоговых платежей поступают в то или иное звено бюджетной системы.

Следующим важным шагом на пути становления бюджетного процесса и бюджетной системы в те годы стало введение в соответствии с Указом президента трансфертов. Трансферты являлись принципиально новой формой межбюджетного перераспределения средств на федеральном уровне. Использование трансфертов началось со 2 квартала 1994 года. Посредством трансфертов были внедрены в практику бюджетного регулирования позволило бюджетно-долевые дотации, которые рассчитывались по формуле. Формула согласовывалась с субъектами Федерации. Данная форма межбюджетных отношений внедрялась с целью обеспечения большей прозрачности в межбюджетных отношениях. Расчет по формуле делал межбюджетные отношения более обоснованными, а значит, более справедливыми.

Но для продолжения бюджетных преобразований были необходимы дополнительные меры, которые позволили бы построить бюджетную систему и организовать бюджетный процесс, адекватный задачам демократизации российского общества и построения социально-ориентированной экономики.

Объективная обусловленность разработки нового бюджетного законодательства была своевременно и правильно воспринята как правительственными, так и парламентскими кругами. Не случайно, уже в 1994 году был инициирован процесс подготовки новой редакции Закона «Об основах бюджетного устройства и бюджетного процесса в РФ» и проекта Бюджетного кодекса РФ. На страницах печати активному обсуждению подверглись вопросы, связанные с совершенствованием межбюджетных отношений и необходимостью проведения многоаспектной бюджетной реформы.

Но принятые указанные документы имели целый ряд недостатков. Так, к числу основных недостатков закона «О бюджетном устройстве и бюджетном процессе в РФ» можно было отнести:

-отсутствие многих правовых норм, определяющих «рамочные» условия функционирования региональных и местных бюджетов, основы разграничения доходов между звеньями бюджетной системы, принципы отнесения доходов на тот или иной бюджет;

-повторение устаревших положений, содержащихся в старой редакции Закона (1991): о назначении бюджетного регулирования, о бюджетной политике, о принципах построения бюджетной системы и т.д.;

-неоправданное название документа, не соответствующее ни его содержанию, ни уровню демократизации общества, при которой нельзя регламентировать из федерального центра бюджетный процесс в субъектах РФ и в муниципальных образованиях, а можно лишь устанавливать основы бюджетного устройства и бюджетного процесса.

Не менее существенные недостатки были присущи и бюджетному кодексу:

- отсутствие норм, отражающих новые явления в бюджетной сфере, и, наоборот, в кодексе были учтены правовые нормы, которые уже потеряли смысл, в связи с демократическими процессами, происходящими в стране, а так же с изменениями в системе управления;

-непоследовательность в изложении отдельных норм, их разбросанности по статьям и даже разделам документа;

-была дана ошибочная трактовка используемых на практике бюджетных понятий- бюджетного устройства страны, сметы доходов и расходов, целевого бюджетного фонда и др.

Тем не менее, Бюджетный кодекс явился документом, характеризующим значительный прорыв в деле регламентации бюджетных отношений и создании бюджетной системы, какую мы видим сейчас.

1992 год в развитии бюджетной системы характеризуется ситуацией полнейшего выхода из под контроля Правительства РФ исполнения федерального бюджета. Налоги и сборы на счета Министерства финансов зачислялись со значительными задержками, отчетность о налогах и сборах не предоставлялась. Так же задерживалась отчетность многих банков, не исключением в данной ситуации был и Центральный банк России. Указанным банком в данный период был практически утрачен контроль над счетами бюджетных учреждений, которые в погоне за доходностью, стали переводить свои счета в коммерческие банки.

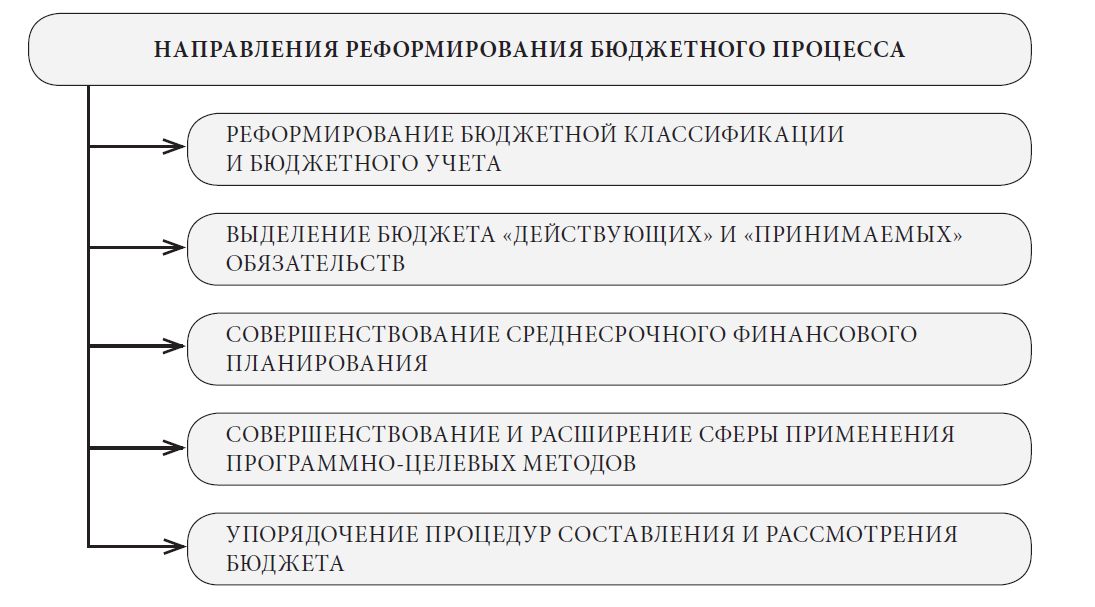

Рисунок 1 Основные направления Концепции реформирования бюджетного процесса в Российской Федерации в 2004–2006 гг.

Правительство РВ в данной ситуации, ситуации отказа платежной системы от функций контроля за исполнением бюджета, так же потеряло возможность активного участия в реализации бюджетной политики.

Необходимо отметить, что объективным условием сложившейся ситуации стало принятие Конституции России, которая разделила функции Правительства РФ и Центрального Банка России.

Международный опыт и история государственных финансов России дают практически безальтернативное решение данной проблемы- создание казначейской системы исполнения бюджета, которая и была утверждены ст.215 Бюджетного кодекса РФ.

Вывод по главе 2.

Одной из главных задач государства определяется задача развития эффективного, работоспособного и действенного государственного и муниципального контроля, поскольку именно система государственного финансового контроля, отражающая многоуровневый характер бюджетных отношений и единство общегосударственных финансов является объективной необходимостью формирования, развития и реализации целостной экономической политики государства. В настоящее время в Госдуме находится на рассмотрении проект федерального закона № 116783-6 «О внесении изменений в Бюджетный кодекс Российской Федерации и Кодекс Российской Федерации об административных правонарушениях в части регулирования государственного и муниципального финансового контроля и ответственности за нарушение бюджетного законодательства РФ». Проект нацелен на развитие системы государственного (муниципального) финансового контроля, что необходимо для повышения качества управления общественными финансами.

В результате политической, экономической, финансовой неустойчивости в стране с переходной экономикой, главной целью бюджетной политики государства в 1990-ые годы стало снижение бюджетного дефицита. Достижение данной цели было существенно затруднено, поскольку реализовывать ее нужно было в условиях значительного роста государственного долга и снижения собираемости налогов. Снижение собираемости налогов Правительством с лихвой компенсировалось эмиссией ценных бумаг. Государственные ценные бумаги в чрезмерном количестве наполнили финансовый рынок, чем отвлекли денежные средства от реального сектора экономики. В результате непродуманной бюджетной политики в августе 1998 г. грянул дефолт.

ГЛАВА 3. НАПРВЛЕНИЯ БЮДЖЕТНОЙ РЕФОРМЫ

Бюджетная система и бюджетное устройство за период своего существования претерпели много изменений. Основные изменения повлекло за собой принятие Бюджетного Кодекса и его изменение в 2008 году.

Опыт высокоразвитых федераций свидетельствует о необходимости создания бюджетной системы, не только обеспечивающей финансовыми ресурсами все органы власти, но и направленной на создание стимулов по экономическому развитию территории, и, как следствие, увеличению собственного налогового потенциала. Важно так же использование передовых подходов, обеспечивающих экономический рост и направленных на фискальное стимулирование отраслей народного хозяйства. Увеличение бюджетных расходов, а так же применение налоговых льгот могут обеспечить противоречивый эффект: привести экономическую ситуацию в состояние структурной нестабильности либо придать импульс новому развитию.

Таблица 1

Основные направления бюджетных реформ Российской Федерации

Содержание

|

Направление |

|

|

Реформа межбюджетных отношений |

Разделение уровней бюджетной системы с четким определением на постоянной основе их обязательств и доходных источников и, что самое важное, полномочий по их регулированию |

|

Реформа бюджетного процесса |

Переход к среднесрочному финансовому планированию, совершенствование управления общественными финансами, основная задача которого - переход на среднесрочное бюджетирование, ориентированное на результат (СБОР) |

|

Реформа бюджетной сети |

Реорганизация и оптимизация сети бюджетных учреждений, «микродецентрализация» управления общественными финансами, повышение качества и эффективности оказания бюджетных услуг и переход на механизм их предоставления на основе госзаданий в рамках реализации положений ФЗ-83 |

Можно условно определить четыре основных направления, по которым должна осуществляться работа по увеличению доходов бюджетов субъектов РФ и муниципалитетов. Это:

-совершенствование бюджетной системы и межбюджетных отношений;

-увеличение доходной базы (доходного потенциала);

-совершенствование региональной и муниципальной нормативно-правовой базы;

-совершенствование системы администрирования и контроля.

В рамках указанных направлений можно выделить ряд подходов, которые бы способствовали росту доходов бюджетов:

-применение фискальных стимулирующих механизмов с целью увеличения поступлений в региональные бюджеты и максимизация доходной базы за счет приближения доходной базы к доходному потенциалу;

-создание благоприятного инвестиционного климата на территории региона;

-совершенствование федерального и регионального законодательства в части создания оптимальной налоговой нагрузки;

-разграничение доходов между уровнями бюджетной системы, которое бы максимально способствовало увеличению их поступлений и при этом обеспечивало справедливое распределение бюджетных ресурсов;

-распределение поступления от отдельных налоговых и неналоговых доходов (НДС или таможенные пошлины) между бюджетами субъектов РФ через применение специальных нормативов, в основе которых будут лежать в том числе стимулирующие механизмы;

-оптимизация неэффективных льгот, в том числе по региональным и местным налогам;

-снижение недоимки по налогам и сборам за счет совершенствования системы администрирования и контроля, в том числе с использованием современных методов с целью мобилизации дополнительных доходов.

По расходам бюджета необходимо усилить внимание к эффективности работы с такими инструментами, как федеральные целевые программы. Так же необходимо тщательно увязывать текущее и перспективное планирование, а так же бюджетирование, ориентированное на результат. Необходимо контролировать и четко отслеживать выполнение государственных (муниципальных) заданий по оказанию услуг населению бюджетными и автономными учреждениями, с целю улучшения качества предоставляемых услуг.

Для муниципальных образований должны быть установлены стимулы к повышению эффективности использования бюджетных средств и формированию заинтересованности органов местного самоуправления в увеличении доходов местных бюджетов.

ЗАКЛЮЧЕНИЕ

Формирование бюджета как формы образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций конкретной территории, предполагает последовательное и взаимосвязанное управление его доходами и расходами.

В современных условиях развитие бюджетного устройства предопределяется особенностями формирования доходов и расходов бюджетов, новыми бюджетными процедурами, которые направлены на реализацию модели «управление результатами» на всех уровнях бюджетной системы и призваны повысить ответственность органов власти в бюджетной сфере.

Структура доходной части бюджета определяется в основном воздействием внешних факторов, прежде всего действующим бюджетно-налоговым законодательством.

Формирование расходов бюджетов согласно последней редакции Бюджетного Кодекса РФ осуществляется в соответствии с расходными обязательствами, нормативное правовое регулирование которых состоит в установлении законодательными и иными нормативными актами целей, общих принципов, объема, порядка, условий осуществления деятельности органов власти, требующей определенных бюджетных расходов.

Для выравнивания финансовой обеспеченности с целью предоставления качественных услуг гражданам на всех уровнях бюджетной системы осуществляется межбюджетное регулирование.

Рассматривая бюджетную систему и бюджетный процесс, можно сделать вывод, что поправки, внесенные в Бюджетный кодекс РФ (Федеральным законом N 63-ФЗ от 26 апреля 2007 г.) повлияли на осуществление бюджетного процесса. В этой редакции Кодекса можно выделить следующие новации, которые нашли отражение в бюджетном процессе:

1) переход всех бюджетов бюджетной системы к среднесрочному финансовому планированию;

2)четкая увязка бюджетных ассигнований на оказание государственных (муниципальных) услуг физическим и юридическим лицам с выполнением государственных (муниципальных) заданий, введение механизмов финансового обеспечения деятельности организаций новых организационно-правовых;

3) планирование расходов на основе разделения действующих и принимаемых обязательств.

Не смотря на положительные моменты формирования расходов бюджетов формирование бюджетов по расходам нуждается в критической оценке. Мало внимания при реализации бюджетной политики в регионах и муниципалитетах уделяется эффективности бюджетных расходов, методы бюджетного планирования доходов и расходов на местах устарели и нуждаются в совершенствовании, перспективное планирование в муниципалитетах по сути является формальным.

В связи с этим возникает необходимость дальнейшего решения проблем, которое будет способствовать эффективному и целенаправленному управлению функционированием бюджетной системы.

В период с начала бюджетной реформы в области бюджетной политики и бюджетного процесса удалось сделать очень многое, но в 2013 -2014 гг. предстоит работа еще по многим направлениям:

-повышение эффективности использования ресурсов бюджетной системы;

-среднесрочное бюджетное планирование;

-утверждение "программного" бюджета

-развитие новых форм оказания и финансового обеспечения государственных (муниципальных) услуг;

-реформирование государственного (муниципального) финансового контроля и развитие внутреннего контроля.

СПИСОК ЛИТЕРАТУРЫ

- Конституция Российской Федерации: официальный текст.- М: Омега-Л, 2012.

- Бюджетный кодекс Российской Федерации: официальный текст.-М.: Статут, 11.01.2013 г. (в редакции Федерального закона от 03.12.2012 №244 -ФЗ)

- Распоряжение Правительства РФ от 30.07.2010г. №1101-р «Программа Правительства РФ по повышению эффективности бюджетных расходов до 2012 г

- Концепция долгосрочного социально-экономического развития РФ до 2020 г.

- Распоряжение Правительства РФ от 08.08.2009 N 1123-р О Концепции межбюджетных отношений и организации бюджетного процесса в субъектах РФ и муниципальных образованиях до 2013 г.

- Федеральный Закон от 8 мая 2010 года № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений».

- Бюджетное послание Президента РФ о бюджетной политике в 2013-2015 г.г//Финансы.-2012.-№7.-с.3

- Бюджет и бюджетная система: учебник / под.ред. М.П.Афанасьев, А.А.Беленчук, И.В.Кривогов.-М.:Юрайт, 2009

- Кудрин А.Л. Бюджет-основа обеспечения долгосрочной финансовой устойчивости страны// Финансы.-2008.-№12.-с.6

- Лапушинская, Г.К. Финансовое обеспечение государственных и муниципальных учреждений новых типов // Нормативные документы образовательного учреждения. – 2010. - № 9. – С. 26-35

- Меркулин Н.И. Совершенствование межбюджетных отношений//Финансы.-2010.-№11.-с.7

- Нестеренко Т.Г. Бюджетная реформа: альтернативы поступательному движению вперед нет//Финансы, №4, 2011

- Обсуждаются проблемы региональных и местных бюджетов//Финансы.-2010.-№7.-с.10

- Пронина Л.И.Федеральный бюджет на 2012 год и на плановый период 2013 и 2014 годов//Бюджет,№1,2012

- Финансы: Учебник / Родионова В.М., Вавилов Ю.Я., Гончаренко Л.И. и др.; Под ред. В.М. Родионовой. - М.: Финансы и статистика, 2008

- Финансы, денежное обращение и кредит: учебник/ Сенчагов В.К. и др. -изд.2-е перераб.и допол. - М.: ТК Велби, Проспект, 2009.-719с.

ПРИЛОЖЕНИЕ 1

Структура бюджетной системы РФ

Бюджетная система РФ

Федеральный бюджет и бюджеты федеральных внебюджетных фондов

Региональные бюджеты и бюджеты территориальных внебюджетных фондов

Бюджеты муниципальных районо, городских округов, бюджеты городов федерального значения Москвы и Санкт-Петербурга, бюджеты городских и сельских поселений

-

Конституция Российской Федерации: официальный текст.- М: Омега-Л, 2012. ↑

-

Бюджет и бюджетная система: учебник / под ред. М.П.Афанасьев, А.А.Беленчук, И.В.Кривогов. -М.:Юрайт, 2009 с.12 ↑

-

Кудрин А.Л. Бюджет-основа обеспечения долгосрочной финансовой устойчивости страны// Финансы.-2008.-№12.-с.6 ↑

-

Финансы: Учебник / Родионова В.М., Вавилов Ю.Я., Гончаренко Л.И. и др.; Под ред. В.М. Родионовой. - М.: Финансы и статистика, 2008. ↑

-

Бюджетный кодекс Российской Федерации №145 ФЗ (в редакции на 01.01.2012 г.). -М.: Омега-Л, 2012. -276 с. Ст.10 ↑

-

Концепция долгосрочного социально-экономического развития РФ до 2020 г. ↑

-

Бюджетное послание Президента РФ о бюджетной политике в 2013-2015 гг.//Финансы. -2012. -№7. -с.3 ↑

-

Финансы, денежное обращение и кредит: учебник/ под ред. В.К.Сенчагов, И.И.Архипов - М.: ТК Велби, 2008г. ↑

-

Лапушинская Г.К. Финансовое обеспечение государственных и муниципальных учреждений новых типов // Нормативные документы образовательного учреждения. – 2010. - № 9. – С. 26-35 ↑

-

Меркулин Н.И. Совершенствование межбюджетных отношений//Финансы.-2010.-№11.-с.7 ↑

-

Нестеренко Т.Г. Бюджетная реформа: альтернативы поступательному движению вперед нет//Финансы, №4, 2011 ↑

-

Бюджет и бюджетная система: учебник / под ред. М.П.Афанасьев, А.А.Беленчук, И.В.Кривогов. -М.:Юрайт, 2009 ↑

-

Обсуждаются проблемы региональных и местных бюджетов//Финансы.-2010.-№7.-с.10 ↑

-

Финансы, денежное обращение и кредит: учебник/ Сенчагов В.К. и др. -изд.2-е перераб. и допол. - М.: ТК Велби, Проспект, 2009.-719с. ↑

-

Пронина Л.И. Федеральный бюджет на 2012 год и на плановый период 2013 и 2014 годов//Бюджет, №1,2012 ↑

-

Финансы: Учебник / Родионова В.М., Вавилов Ю.Я., Гончаренко Л.И. и др.; Под ред. В.М. Родионовой. - М.: Финансы и статистика, 2008 с.12 ↑

-

Финансы: Учебник / Родионова В.М., Вавилов Ю.Я., Гончаренко Л.И. и др.; Под ред. В.М. Родионовой. - М.: Финансы и статистика, 2008 с.12 ↑

-

Распоряжение Правительства РФ от 08.08.2009 N 1123-р О Концепции межбюджетных отношений и организации бюджетного процесса в субъектах РФ и муниципальных образованиях до 2013 г. ↑

-

Бюджет и бюджетная система: учебник / под ред. М.П.Афанасьев, А.А.Беленчук, И.В.Кривогов. -М.:Юрайт, 2009 с.54 ↑

-

Бюджет и бюджетная система: учебник / под ред. М.П.Афанасьев, А.А.Беленчук, И.В.Кривогов. -М.:Юрайт, 2009 с.55 ↑

-

Лапушинская Г.К. Финансовое обеспечение государственных и муниципальных учреждений новых типов // Нормативные документы образовательного учреждения. – 2010. - № 9. – С. 26-35 ↑

-

Лапушинская, Г.К. Финансовое обеспечение государственных и муниципальных учреждений новых типов // Нормативные документы образовательного учреждения. – 2010. - № 9. – С. 26-35 ↑

-

Кудрин А.Л. Бюджет-основа обеспечения долгосрочной финансовой устойчивости страны// Финансы.-2008.-№12.-с.6 ↑

-

Лапушинская, Г.К. Финансовое обеспечение государственных и муниципальных учреждений новых типов // Нормативные документы образовательного учреждения. – 2010. - № 9. – С. 26-35 ↑

-

Меркулин Н.И. Совершенствование межбюджетных отношений//Финансы.-2010.-№11.-с.7 ↑

-

Лапушинская, Г.К. Финансовое обеспечение государственных и муниципальных учреждений новых типов // Нормативные документы образовательного учреждения. – 2010. - № 9. – С. 26-35 ↑

-

Меркулин Н.И. Совершенствование межбюджетных отношений//Финансы.-2010.-№11.-с.7 ↑

-

Обсуждаются проблемы региональных и местных бюджетов//Финансы.-2010.-№7.-с.10 ↑

-

Лапушинская, Г.К. Финансовое обеспечение государственных и муниципальных учреждений новых типов // Нормативные документы образовательного учреждения. – 2010. - № 9. – С. 26-35 ↑

-

Кудрин А.Л. Бюджет-основа обеспечения долгосрочной финансовой устойчивости страны// Финансы.-2008.-№12.-с.6 ↑

-

Кудрин А.Л. Бюджет-основа обеспечения долгосрочной финансовой устойчивости страны// Финансы.-2008.-№12.-с.6 ↑

-

Пронина Л.И. Федеральный бюджет на 2012 год и на плановый период 2013 и 2014 годов//Бюджет,№1,2012 ↑

-

Кудрин А.Л. Бюджет-основа обеспечения долгосрочной финансовой устойчивости страны// Финансы.-2008.-№12.-с.6 ↑

-

Пронина Л.И. Федеральный бюджет на 2012 год и на плановый период 2013 и 2014 годов// Бюджет, №1, 2012 с.54 ↑

-

Пронина Л.И. Федеральный бюджет на 2012 год и на плановый период 2013 и 2014 годов//Бюджет,№1,2012 с.54 ↑

-

Меркулин Н.И. Совершенствование межбюджетных отношений//Финансы.-2010.-№11.-с.12 ↑

-

Меркулин Н.И. Совершенствование межбюджетных отношений//Финансы.-2010.-№11.-с.12 ↑

-

Меркулин Н.И. Совершенствование межбюджетных отношений//Финансы.-2010.-№11.-с.12 ↑

-

Меркулин Н.И. Совершенствование межбюджетных отношений//Финансы.-2010.-№11.-с.12 ↑

-

Меркулин Н.И. Совершенствование межбюджетных отношений//Финансы.-2010.-№11.-с.12 ↑

-

Бюджет и бюджетная система: учебник / под ред. М.П.Афанасьев, А.А.Беленчук, И.В.Кривогов. -М.:Юрайт, 2009 с.34 ↑

-

Бюджет и бюджетная система: учебник / под ред. М.П.Афанасьев, А.А.Беленчук, И.В.Кривогов. -М.:Юрайт, 2009 с.35 ↑

-

Бюджет и бюджетная система: учебник / под ред. М.П.Афанасьев, А.А.Беленчук, И.В.Кривогов. -М.:Юрайт, 2009 с35. ↑

-

Бюджет и бюджетная система: учебник / под ред. М.П.Афанасьев, А.А.Беленчук, И.В.Кривогов.-М.:Юрайт, 2009 с.36 ↑

-

Бюджет и бюджетная система: учебник / под ред. М.П.Афанасьев, А.А.Беленчук, И.В.Кривогов.-М.:Юрайт, 2009 с.36 ↑

-

Бюджет и бюджетная система: учебник / под ред. М.П.Афанасьев, А.А.Беленчук, И.В.Кривогов.-М.:Юрайт, 2009 с.37 ↑

-

Бюджет и бюджетная система: учебник / под ред. М.П.Афанасьев, А.А.Беленчук, И.В.Кривогов.-М.:Юрайт, 2009 с.45 ↑

-

Распоряжение Правительства РФ от 30.07.2010г. №1101-р «Программа Правительства РФ по повышению эффективности бюджетных расходов до 2012 г ↑

-

Федеральный Закон от 8 мая 2010 года № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» ↑

-

Бюджетный кодекс Российской Федерации №145 ФЗ.-ст.174 -2 ↑

- Мотивация государственных служащих в органах власти субъектов Российской Федерации: современное состояние и пути оптимизации

- Сравнительный анализ особенностей систем мотивации различных категорий персонала в российских и зарубежных компаниях (Отличительные особенности систем мотивации предприятий России)

- Процессный подход к менеджменту (Совершенствование организации производства на основе внедрения процессного подхода)

- «Критерии отбора персонала»

- «Договора и их виды, как одна из форм организации коммерческой деятельности по работе с контрагентами (на примере ПАО «ВымпелКом»)»

- Нормирование рабочего времени. Расписание работы. Нестандартные режимы работы

- Цветовая организация произведения Винсента Ван Гога «Хижины» (Творчество и основные этапы жизни Винсента Ван Гога)

- Состав правонарушения (Понятие правонарушения и состава правонарушения)

- «Роль мотивации в поведении организации» (Сущность, роль и значение мотивации персонала)

- Классификация языков программирования высокого уровня(Теоретические основы языков программирования)

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов (Понятие нотариата, его основные характеристики)

- Особенности управления организациями в современных условиях и пути его совершенствования. (МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ГРУППОВОГО ВЛИЯНИЯ ПЕРСОНАЛА В ОРГАНИЗАЦИИ)