Бухгалтерский управленческий учет

Содержание:

Введение

Одной из первоочередных функций управления организацией является бюджетирование. Каждое предприятие заинтересовано в получении прибыли и снижении степени неопределенности и риска. Финансовое бюджетирование позволяет оперативно решать задачи и снижать степень неопределенности и риска. В ходе бюджетирования происходит сопоставление плановых и фактических показателей деятельности.

Бюджетирование можно рассматривать как один из инструментов управления предприятием.

Основной целью бюджетирования в организации является оптимизация экономических процессов, что способствует осуществлению эффективного и своевременного контроля. Бюджетирование позволяет определить возможные резервы и направления их распределения.

Бюджет может быть составлен как в стоимостном, так и в натуральном выражении. Бюджет организации является одним из основных инструментов по управлению финансами предприятия и его доходами.

Иными словами, бюджет – это результат планово-экономической деятельности организации.

Осуществление бюджетирования на предприятии создаёт конкурентные преимущества для предприятия и позволяет осуществлять эффективное управление.

Для создания эффективной системы бюджетирования необходимо создать хорошую информационную и управленческую базу, что позволит использовать все возможности бюджетирования и принимать взвешенные управленческие решения.

Исследованию системы бюджетирования в организации посвящены труды многих отечественных авторов-экономистов. Основными из них являются Л.И. Абалкина, А.Г. Аганбегяна, С.И. Абрамова, В.А. Афанасьева, В.В. Бузырева, В.H. Войтоловского, И.Г. Галкина, О.Г. Жуйкова, И.В.

Еремина, Ю.И. Ефимычева, И.К. Комарова, О.П. Коробейникова, Ю.А. Лаврикова, В.А. и других ученых.

Актуальность темы обусловлена тем, что в современных экономических условиях к предприятиям различных форм собственности предъявляются серьезные требования.

Бюджетирование тесно связано как с финансовой, так и с производственной деятельностью. В связи с тем, что в последние годы финансы рассматриваются как основной ресурс организации, их эффективное управление становится первоочередной задачей любого предприятия.

Таким образом, бюджетирование выступает как одна из наиболее значимых функций управления предприятием, так как оно объединяет в единую систему функционирования все функциональные сферы организации– производство товаров, их реализацию и развитие бизнеса.

Объектом исследования в курсовой работе является ПАО Газпром.

Предметом исследования является процесс бюджетирования в организации.

Целью работы является исследование системы бюджетирования при осуществлении контроля и анализа деятельности на предприятии.

Для достижения поставленной цели необходимо решить следующие задачи:

- Рассмотреть основы системы бюджетирования в организации.

- Рассмотреть специфику бюджетирования в газовой промышленности

- Рассмотреть последовательность внедрения системы бюджетирования в ПАО Газпром.

При написании курсовой работы применялись общие методы научного познания: эмпирические методы, в частности наблюдение, сравнительный метод, обобщающий метод, метод сбора, аналитические методы, табличные методы.

1. Основы целостной системы бюджетирования на предприятии

1.1 Цели и функции системы бюджетирования

Основой эффективного развития организации является бюджетирование. Система бюджетирования является составным элементом стратегии организации и направлена на снижение рисков хозяйственной деятельности.

Благодаря эффективной системе бюджетирования организация осуществляет формирование рационального распределения ресурсов в зависимости от направлений деятельности организации. [1]

Можно выделить следующие основные факторы, которые сдерживают развитие системы бюджетирования в РФ:

- Высокорискованные сегменты российского рынка.

- Отсутствие эффективного правового регулирования бюджетирования в стране.

Таким образом, большая часть мелких организаций не может осуществлять бюджетирование из-за отсутствия достаточного количества ресурсов. Следовательно, бюджетирование – это инструмент управления крупных организаций. [2]

Бюджетирование позволяет проводить всесторонний анализ рынка, что позволяет руководству организации принимать правильные и целесообразные управленческие решения.

Бюджетирование позволяет оценить:

а) Наличие сложностей в работе организации, а также определенных рисков.

б) Определить рынок потенциальных покупателей; в) Просчитать возможные расходы;

г) Выявить начало кризисных явлений на ранних стадиях.

Бюджетирование – это процесс формирования целостной системы финансовых планов и плановых показателей, которые направленны на развитие предприятия и обеспечение его необходимыми ресурсами.

Рассмотрим содержание понятия бюджетирование. Данные представлены в Приложение 1.

Основными задачами бюджетирования являются:

-

- Привлечение финансовых ресурсов;

- Оценка эффективности использования средств;

- Мониторинг финансового состояния деятельности организации;

- Рационализация отношений с внебюджетными фондами и кредитными организациями;

- Определение резервов роста организации;

- Организация эффективного взаимодействия подразделений организации [3];

Можно выделить следующие основные объекты бюджетирования в организации:

- Доходы организации.

- Собственный капитал организации.

- Заемный капитал организации.

- Инвестиционная деятельность и т.д.

К основным принципам бюджетирования относятся: а) срочность;

б) платёжеспособность; в) оптимальность;

г) баланс рисков и доходности;

д) прибыльность и рентабельность бюджетирования [4].

Рассмотрим подсистемы бюджетирования.

Данные представлены в Приложение 2.

Перспективное бюджетирование нацелено на создание долгосрочной стратегии развития организации посредством разработки эффективных долгосрочных планов. Выделяют следующие основные этапы формирования финансовой стратегии организации:

- Определение сроков осуществления бюджетирования в организации.

- Формирование целевых установок.

- Определение основных направлений стратегии развития организации.

- Оценка результатов. [2]

Перспективное финансовое бюджетирование является основной формой реализации целей организации. Благодаря бюджетированию достигаются важнейшие показатели деятельности организации, осуществляется расширенное воспроизводство.

Одним из важных направлений бюджетирования является финансовое прогнозирование, которое имеет своей целью определение бедующего финансового состояния организации на долгосрочную перспективу.

Рассмотрим функции планирования и бюджетирования в общей системе управления финансами организации.

Данные представлены на рисунке 1.

Коррекция

Прогнозиро вание

Функции

Анализ и

пи

ланирован

е

Контроль

Рисунок 1 - Функции бюджетирования

Прогнозирование представляет собой функцию, направленную на определение тенденций развития организации в перспективе. При этом можно получить прогноз получения прибыли, прогноз продаж, прогноз движения финансовых ресурсов организации и другие.

Прогнозирование позволяет заранее определить возможные проблемы и избежать их в будущем. [6]

Контроль – система планирования и бюджетирования должна осуществлять контроль за деятельностью организации.

При этом контроль должен быть последовательным и непрерывным, что важно для обеспечения регулярности работы организации, а также возможности изменения и корректировки работы подразделений в нужном ключе.

Анализ и планирование – функция, которая направлена на выявление отклонений от запланированных показателей. На основе анализа происходит принятие управленческих решений руководством организации.

Коррекция - прогнозы с планами могут не соответствовать действительности, поэтому коррекция – это логичная часть работы любого бюджетного процесса, к которой надо относиться как к плановому мероприятию, без которого нельзя серьезно рассматривать бюджетный процесс.

Если в процессе аналитики и контроля не выявлено ничего, что выходило бы за рамки, то это гораздо более тревожный сигнал, нежели наличие огромного количества отклонений. Коррекция планов и бюджетов происходит при изменении целей организации, либо экономической ситуации в стране. [7]

Эффект от бюджетирования в организации выражается в следующих аспектах:

- У предприятия возникает возможность оценки эффективности своей деятельности, как в целом, так и по подразделениям.

- Бюджетирование позволяет четко определить основные цели деятельности организации на перспективу.

- Позволяет осуществлять четкий контроль на основе разработанных планов.

Таким образом, существует большое разнообразие видов финансового планирования. В зависимости от информации о прошлом выделяют реактивное, инактивное, преактивное, интерактивное финансовое планирование.

1.2 Теоретические подходы к процессу бюджетирования

При организации своей деятельности каждое предприятие осуществляет процесс планирования и бюджетирования. При этом виды составляемых планов зависят от специфики деятельности организации и от ее масштабов.

Рассмотрим виды бюджетов, которые могут составляться организацией.

Предприятие может составлять следующие виды бюджетов, представленные на рисунке 2.

По сферам деятельности

Бюджет

операционной

деятельности

Бюджет по инвестиционной деятельности

Бюджет по финансовой деятельности

Операционный бюджет

Бюджет продаж

Бюджет доходов и расходов (отчет о прибылях и убытках)

Финансовый бюджет

Оперативный бюджет

Текущий бюджет

Перспективный бюджет

Рисунок 2 - Виды бюджетов, составляемых на предприятии [5]

Бюджет операционной деятельности направлен на финансирование текущей деятельности, покупки расходных материалов и необходимых материалов [10].

Бюджет операционной деятельности формируется на основе объемов производственной деятельности организации. Данный вид бюджета может быть сформирован как в стоимостном, так и в натуральном выражении. Особенности и вид бюджета зависит от целей бюджетирования и специфики отрасли.

Бюджет инвестиционной деятельности – это средства, которые предприятие инвестирует в развитие предприятия, либо в иные активы, которые приносят доход.

Инвестиционная деятельность является важной составляющей деятельности организации и позволяет ей стабильно развиваться. Благодаря инвестиционной деятельности организация приумножает временно свободные денежные средства путем вложения их в ценные бумаги, объекты недвижимости.

Бюджет по финансовой деятельности направлен на финансирование займов, кредитов, вложений в ценные бумаги, валютные операции и прочие цели [9].

Бюджет продаж содержит информацию о предполагаемом объеме оказанных услуг, выполненных работ и проданной продукции, а также содержит информацию о предполагаемом доходе компании за указанный период.

Бюджет доходов и расходов содержит информацию о прибыли, выручке организации, а также о расходах предприятия в текущем периоде.

Оперативный бюджет составляется с целью определения основных направлений деятельности организации на предстоящий год.

Текущий бюджет – представляет собой бюджет доходов и расходов организации, направленный на осуществление финансирования текущей деятельности предприятия. В основном текущий бюджет является краткосрочным.

Перспективный бюджет- бюджет доходов и расходов на бедующий год. Данный бюджет позволяет спланировать доходы и расходы на финансирование деятельности в будущем.

Для осуществления планирования в организации могут использоваться различные методы, применение которых зависит от цели планирования.

Под методами планирования понимаются определенные приемы расчетов финансовых показателей предприятия [11].

Основные методы финансового планирования и их характеристика представлены в таблице 1.

Таблица 1

Основные методы финансового планирования и их характеристика

|

Метод финансового планирования |

Характеристика метода |

|

Расчётно-аналитический метод |

состоит в том, что на основе анализа достигнутой величины финансового показателя, принимаемого за базу, и индексов его изменения в плановом периоде рассчитывается плановая величина этого показателя. |

|

Нормативный метод |

используется для определения потребности в финансовых ресурсах на основе заранее установленных норм и технико-экономических нормативов, как законодательно установленных (ставки налогов и других обязательных платежей, нормы амортизационных отчислений и т.п.), так и разработанных непосредственно на предприятии и используемых для регулирования хозяйственно- финансовой деятельности. Нормативный метод широко применяется в финансовом планировании. |

|

Балансовый метод |

позволяет увязать между собой отдельные плановые показатели, например потребности организации в финансовых ресурсах с источниками их формирования. |

|

Метод многовариантности расчётов |

состоит в том, что рассчитываются альтернативные варианты плановых показателей, чтобы выбрать из них оптимальный. При этом критериями выбора могут быть: минимальная величина стоимости вложенного капитала; максимальная величина прибыли; максимальная рентабельность активов и собственного капитала; повышение конкурентоспособности организации |

|

Метод экономико- математического моделирования |

позволяет найти количественное выражение взаимосвязей финансовых показателей и факторов, их определяющих. Построение экономико-математической модели финансового показателя складывается из следующих этапов: изучение динамики финансового показателя за определенный отрезок времени и выявление факторов, влияющих на направление этой динамики и степени зависимости; расчет модели функциональной зависимости финансового показателя от основных факторов; принятие финансового планового решения и выбор оптимального варианта. |

|

Долевой метод |

заключается в определении удельного веса расходов в общем объеме поступлений. |

|

Метод экстраполяции |

представляет собой перенос тенденций развития явления на будущее |

Нормативный метод предполагает применение различных норм и лимитов при формировании бюджета. Среди основных нормативов при осуществлении бюджетирования можно выделить: налоговые ставки, тарифы, амортизационные нормы и другие. В системе финансового планирования применяется определенная система норм и нормативов.

Расчетно-аналитический метод получил свое распространение в анализе доходов и расходов организации, определении размера отчислений от прибыли в фонд накопления, потребления и резервный фонд.

Для расчета планируемого размера финансовых показателей используется следующая формула (формула 1):

Fппл = Fпотч × I (1)

где Fnпл – величина показателя по плану; Fnотч – значение показателя в отчетном периоде; I- индекс изменения показателя [9].

Балансовый метод. Данный метод нацелен на достижение баланса между доходами и расходами организации, а также соответствие источников финансирования и финансовых ресурсов.

Для достижения рационализации использования ресурсов необходимо полной сбалансированности объемов финансирования каждого расхода на основе распределения каждого источника финансирования.

Процесс финансового планирования в организациях является итерационным.

Методика многовариантности основана на составление нескольких вариантов планов и выбор из них наиболее подходящего. Критерии выбора определяются организацией самостоятельно в зависимости от целей планирования [13].

Можно выделить следующие основные критерии, которые учитываются при использовании метода оптимизации финансовых плановых решений:

а) Минимизация затрат;

б) Максимизация прибыли;

в) Снижение периода оборачиваемости запасов, а также прочих внеоборотных активов;

г) Максимизация доходности активов;

д) Снижение рисков и финансовых потерь.

В целом можно отметить, что финансовое планирование сложный процесс, позволяющий осуществлять планирование деятельности организации. [15]

Выводы по главе

- Финансовое планирование и бюджетирование, как основа эффективного управления предприятия, является частью стратегии его развития и направлено на снижение рисков.

- Актуальность планирования и бюджетирования обусловлена тем, что в современных экономических условиях определение будущего развития фирмы позволяет ей избежать возможные проблемы при осуществлении хозяйственной деятельности.

- Существует большое разнообразие финансовых планов и бюджетов. Предприятие самостоятельно выбирает те, которые целесообразно составлять именно для него. При этом по времени планирования выделяют: перспективное, оперативное, текущее.

- В зависимости от используемой информации о прошлом выделяют: реактивное, инактивное, преактивное, интерактивное финансовое планирование.

- Организация при осуществлении планирования и бюджетирования может применять следующие методы: расчетно-аналитический метод, нормативный метод, балансовый метод, метод многовариантности расчетов, метод экономико-математического моделирования, долевой метод, метод экстраполяции. [39]

2. Специфика системы бюджетирования в (газовой промышленности) России

2.1 Этапы постановки системы бюджетирования в (газовой промышленности)

Развитие нефтегазового комплекса является основой развития страны. Эффективность работы газовых предприятий в первую очередь определяется объемами добычи и продажи нефтепродуктов и газа. Одним из способов прогнозирования и планирования данных показателей является бюджетирование. Основная цель деятельности нефтегазовых предприятий в России - максимизация финансовых результатов с одновременным увеличением товарооборота нефтепродуктов. [19]

Система бюджетирования в газовой промышленности отличается спецификой отрасли, что выражено в решении следующих задач:

- Максимизация финансовых результатов деятельности предприятий газовой промышленности страны за счет повышения объемов производства и продажи газа.

- Финансирование текущей операционной деятельности.

- Финансирование долгосрочных проектов, направленных на развитие нефтегазового производства, разработку новых месторождений, развитие производственной системы.

- Разработка стратегий долгосрочного развития предприятий нефтегазового комплекса.

- Оптимизация налоговых платежей.

- Повышение качественных характеристик продукции нефтегазового комплекса.

Можно выделить следующие виды бюджетных документов на предприятиях газовой промышленности, представленные на рисунке 3.

Плановая документация

план продажи газа, план добычи и сдачи газа, план производства и сдачи газа

план продажи газа,план прибылей и убытков, прогнозный баланс

Бюджетная документация

бюджет движения денежных средств, бюджет инвестиций

бюджет кредитов, бюджет налогов

Консолидированная документация

план добычи и размещения газа, план производства и поставок

инвестиционная программа, программа привлечения заемных средств, налоговый план.

Рисунок 3- Виды бюджетных документов на предприятиях газовой промышленности

Процесс бюджетирования на предприятиях газовой промышленности имеет свою специфику, что связано с наличием головных и дочерних организаций в данной сфере. [20]

2.2 Особенности процесса бюджетирования в зависимости от финансовых и нефинансовых целей предприятия (на примере ПАО Газпром)

ООО «Газпром газомотороное топливо» входит в группу компаний ПАО Газпром, которое является одним из крупнейших нефтегазовых компаний мира по величине запасов, объемам добычи и рыночной капитализации. ПАО Газпром включает в себя головную организацию и множество дочерних компаний по всей России. ПАО Газпром является крупнейшим предприятием, на долю которого приходится основной объем добычи нефти и газа.

Процесс бюджетирования в ПАО Газпром осуществляется финансовой службой с применением различных финансовых инструментов. Рассмотрим основные инструменты финансового менеджмента, используемые в организации ПАО Газпром. Данные представлены в таблице 2.

Таблица 2

Матрица использования финансовых инструментов в деятельности ПАО Газпром

|

Финансовые инструменты |

Специалисты организации |

|||

|

Генеральный директор |

Бухгалтерия |

Планово- аналитический отдел |

Контрольный отдел |

|

|

Группа инструментов финансового анализа |

- |

+ |

+ |

- |

|

Оценка перспектив развития организации |

+ |

+ |

+ |

- |

|

Прогнозирование и планирование |

- |

+ |

+ |

- |

|

Составление бюджетов |

- |

- |

+ |

- |

|

Контроль финансовой деятельности и системы планирования |

+ |

- |

- |

+ |

|

Контроль текущего исполнения планов |

+ |

- |

- |

+ |

Таким образом, можно отметить, что основная нагрузка по осуществлению финансового планирования и бюджетирования в ПАО Газпром возложена на планово-аналитический отдел и частично на бухгалтерию.

В данной матрице учитывается периодичность выполнения функций финансового менеджмента специалистами экономических подразделений организации, которое сопровождается составлением отчетных документов и последующим принятием управленческих решений. [23]

Рассмотрим потребление и собственную добычу газа в европейских странах дальнего зарубежья в 2011-2017 годах. Данные представлены на рисунке 4.

600

551,4

568,2

542,1540,4

541,7

506,6

485,5

289,3290,1

282,8

268,8

264,1

260,4

264,1

500

400

300

Потребление Добыча

200

100

0

2011 г. 2012 г. 2013 г. 2014 г. 2015 г. 2016 г. 2017 г

Рисунок 4– Потребление и собственная добыча газа в европейских странах дальнего зарубежья в 2011-2017 гг., млрд. куб. м.

Таким образом, из рисунка видно, что потребление газа превышает объемы его добычи, что является неблагоприятной тенденцией.

Для регулирования деятельности ПАО Газпром, а также для прогнозирования дальнейшего развития, компания составляет бюджеты различной направленности.

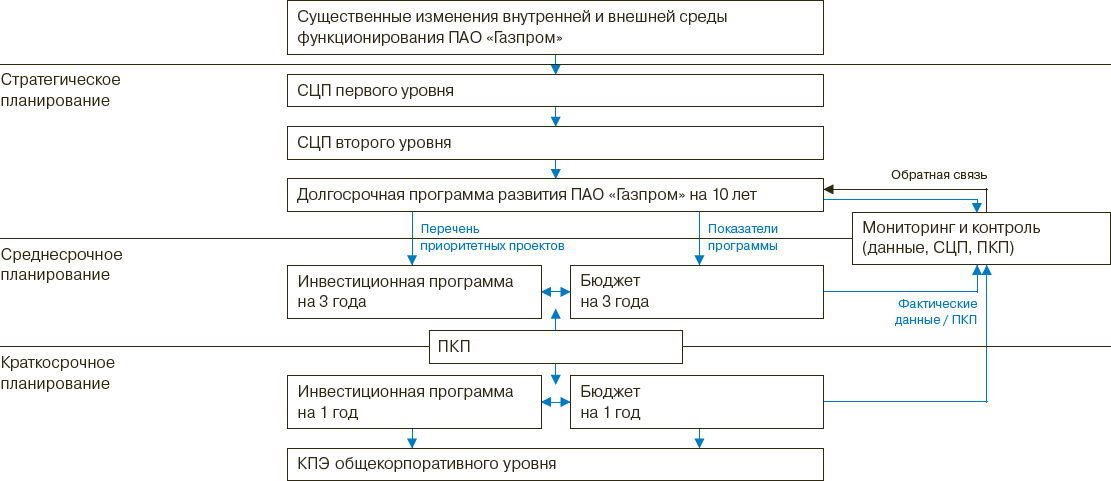

В системе стратегического бюджетирования ПАО «Газпром» используется двухуровневая система стратегических целевых показателей (СЦП), которая характеризуется достижением первостепенных задач в области производства, маркетинга, экономики, внутрикорпоративных процессов, инноваций и работы с кадрами.

Система долгосрочного планирования и бюджетирования с использованием СЦП охватывает деятельность ПАО Газпром и ее основных дочерних обществ в рамках газового бизнеса.

При этом ПАО Газпром сформированы следующие основные целевые показатели на долгосрочную перспективу, представленные в таблице 3.

Таблица 3

Целевые показатели деятельности ПАО Аэрофлот в долгосрочной перспективе

|

Показатель |

Плановое значение |

|

Рентабельность капитала |

От 6% |

|

Величина общих запасов газа |

Не менее 29 трлн. куб. м. |

|

Соотношение собственного и заемного капитала |

Не более 40% |

|

Рост прибыли |

положительный |

На основании приоритетных целей ПАО Газпром устанавливает основные направления бюджетирования. [24]

Рассмотрим взаимосвязь между системами стратегического, среднесрочного и краткосрочного планирования на основе СЦП, представленную в Приложение 3.

Бюджетирование является важным инструментом в принятии управленческих решений, а также основой финансовой независимости и устойчивости компании. [25]

Бюджеты компании формируются на основании стратегических целей организации.

ПАО Газпром в настоящее время составляет бюджеты на трехлетнюю перспективу.

При этом в организации процесс бюджетирования для финансовых и нефинансовых целей различен. Рассмотрим процесс бюджетирования в ПАО Газпром при планировании финансовых целей.

На рисунке 5 представлены этапы процесса бюджетирования при ориентации на достижение финансовых целей.

- Первоочередным этапом бюджетирования в организации является определение целей компании и формирование на их основе предварительных планов и основных бюджетных показателей.

- Затем происходит конкретизация планов по центрам ответственности ПАО Газпром – осуществляется разработка бюджетов структурных подразделений организации с учетом прошлогодних тенденций и фактических данных компании.

Рисунок 5 - Процесс бюджетирования в ПАО Газпром

- Ежемесячно ПАО Газпром проводит план-фактный анализ разработанных бюджетов, а в дальнейшем при формировании годового бюджета проводится анализ и сопоставление плановых и прогнозных показателей.

- В завершении процесса бюджетирования формируется бизнес-план на следующий год.

Благодаря осуществлению данного вида бюджетирования ПАО Газпром может корректировать бюджеты в процессе своей деятельности в соответствии с изменяющимися условиями внешней и внутренней среды.

Основной задачей бюджетирования в ПАО Газпром является оптимизация процесса движения ресурсов.[26]

Однако, несмотря на положительный опыт осуществления процесса бюджетирования в ПАО Газпром данный метод не позволяет осуществлять среднесрочное планирование на 2 и 3 год бизнес-плана.

Также одним из недостатков данной системы является отсутствие возможность определения рисков, что влияет на гибкость управления проектами и скорость принятия стратегических решений в ПАО Газпром.

Для устранения данных недостатков в отдельных случаях в ПАО Газпром применяется метод скользящего бюджетирования.

Данный способ бюджетирования предполагает поквартальное планирование показателей в пределах периода бюджетирования.

Процесс скользящего бюджетирования в ПАО Газпром представлен следующими этапами, представленными в Приложение 4.

Данный процесс проходит следующие основные этапы:

- Утверждение бизнес-плана.

- План-фактный анализ бюджета и его корректировка при необходимости.

- Формирование поквартальных прогнозов.

- Анализ годовых показателей. [27]

Данные виды бюджетов являются более точными с актуальной

Рассмотрим пример финансового бюджетирования в ПАО Газпром. Для этого произведем выборку отдельных показателей деятельности

ПАО Газпром и составим прогноз на формирование бюджета на следующий год (таблица 4).

Таблица 4

Прогнозный бюджет по основным показателям деятельности ПАО Газпром

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Прогноз на 1 год |

Прогноз на 2 год |

|

Объем добычи газа, млрд куб. м. |

418,5 |

419,1 |

471,0 |

488,7 |

514,95 |

|

Действующие газовые эксплуатационные скважины, ед. |

7 358 |

7 441 |

7438 |

7492 |

7532 |

Прогноз показателей бюджета проведем методом трендового анализа. Определим прогнозное значение объема добычи газа.

Данные представлены на рисунке 6 [28].

Объем добычи газа, млрд куб. м.

600

y = 26,25x + 383,7

R² = 0,7586

500

400

300

200

Объем добычи газа, млрд куб. м.

Линейная (Объем добычи газа, млрд куб. м.)

100

0

2015 г. 2016 г. 2017 г. 2018 г. 2019 г.

Рисунок 6 – Определение прогнозного значения объема добычи газа в 2018- 2019 гг. ПАО Газпром

Подставив в уравнение значение х равное 4 (прогнозный год -4), получим прогноз на 2018 год:

У2018 = 26,25 × 4 + 383,7 = 488,7 млрд. куб. м.

Подставив в уравнение значение х равное 5 (прогнозный год -5), получим прогноз на 2019 год:

У2019 = 26,25 × 5 + 383,7 = 514,95 млрд. куб. м.

Определим прогнозное значение действующих газовых скважин.

Данные представлены на рисунке 7. [42]

7550

Действующие газовые эксплуатационные скважины, ед.

7500

y = 40x + 7332,3

R² = 0,7219

7450

7400

7350

7300

Действующие газовые эксплуатационные скважины, ед.

Линейная (Действующие газовые эксплуатационные скважины, ед.)

7250

2015 г. 2016 г. 2017 г.

Рисунок 7 – Определение прогнозного значения количества действующих газовых скважин в 2018-2019 гг. ПАО Газпром

Подставив в уравнение значение х равное 4 (прогнозный год -4), получим прогноз на 2018 год:

У2018 = 40 × 4 + 7332,3 = 7492 ед.

Подставив в уравнение значение х равное 5 (прогнозный год -5), получим прогноз на 2019 год:

У2019 = 40 × 5 + 7332,3 = 7532 ед.

Таким образом, бюджетирование с использованием метода экстраполяции позволяет определить значение показателей на перспективу на основе тенденций прошлых лет.

Объем добычи зависит от числа скважин на начало планируемого года, изменения этого количества в течение года и показателей интенсивного и экстенсивного использования. [43]

Эксплуатационный фонд скважин представляет собой основную часть скважин и включает в себя действующие и бездействующие скважины.

Объем добычи включает в себя объем добычи из действующих и вновь введенных скважин. При этом учитываются такие показатели как:

-коэффициент использования скважин

-отношение времени работы всех скважин к суммарному календарному времени эксплуатационного фонда в тех же единицах измерения.

Время работы скважин выражается в скважиночасах, скважино-сутках или скважино-месяцах.;

коэффициент эксплуатации скважин – отношение времени работы скважин к суммарному календарному времени действующего фонда скважин;

На основании планируемого объема добычи нефти и газа определяется выручка от сдачи нефти и газа. Другой статьей доходов являются прочие услуги. Таким образом, бюджет продаж представляет собой расчет выручки от сдачи нефти и газа и реализации прочих услуг.

Рассмотрим бюджет продаж ПАО Газпром (таблица 5).

Таблица 5

Бюджет продаж ПАО Газпром за 2015 -2017 гг.

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

|

Выручка от реализации, всего |

4334293477 |

3934488441 |

4313031616 |

|

В том числе |

|||

|

продажа газа |

3054378800 |

2659749091 |

2871912237 |

|

предоставление имущества в аренду |

728268425 |

730571086 |

826028567 |

|

услуги по организации транспортировки газа |

247468705 |

238779014 |

268080347 |

|

продукты нефтепереработки |

212161740 |

210129340 |

235591232 |

|

продажа газового конденсата |

73606812 |

71457134 |

81213631 |

|

продажа других товаров, продукции, работ |

15952002 |

20866275 |

28537396 |

|

услуги по организации хранения газа |

2656993 |

2936501 |

1668206 |

Таким образом, бюджет продаж показывает, что наибольшая прибыль ПАО Газпром получает от продажи газа. В 2015 году выручка от продажи газа составила 3054378800 тыс.руб., в 2016 году – 2659749091 тыс.руб., в 2017 году – 2871912237 тыс.руб.

Также выручка формируется от оказания услуг по транспортировке, продажи газового конденсата и других услуг.

От предоставления имущества в аренду ПАО Газпром в 2015т году получило 728268425 тыс.руб., в 2016 году – 730571086 тыс.руб., в 2017 году

– 826028567 тыс.руб.

За хранение газа в 2015 году организация получила 2656993 тыс.руб. выручки, в 2016 году - 2936501 тыс.руб. выручки, в 2017 году – 1668206

тыс.руб. выручки. [29]

Процесс бюджетирования при достижении нефинансовых целей ПАО Газпром имеет свои особенности. К нефинансовым целям деятельности ПАО Газпром относятся:

- Развитие системы безопасности при выполнении производственных работ и работ по добыче газа.

- Развитие кадрового потенциала организации.

- Поиск новых рынков сбыта.

- Развитие и совершенствование системы качества продукции.

Отличительной особенностью «нефинансового» бюджетирования является затратный характер бюджетов.

При этом можно выделить следующие этапы, представленные Приложение 5.

Цель бюджетирования - развитие кадрового потенциала организации посредством обучения.

Задание от руководителя компании направляется в кадровую службу. После рассмотрения задания кадровая служба определяет перечень мероприятий и направляет его в финансовую службу для утверждения бюджета.

Затем кадровая служба осуществляет заключение договоров на оказание услуг по обучению и рассчитывает фактические затраты. [30]

Рассмотрим пример бюджета, составленного для реализации нефинансовых целей (развитие кадрового потенциала) ПАО Газпром. Данные представлены в таблице 6.

Таблица 6

Бюджета на развитие кадрового потенциала ПАО Газпром

|

Количество обучающихся, чел. |

Расходы на 1 обучающегося, руб. |

Итого бюджет, руб. |

|

|

Курс « Особенности бурения скважин в сложных погодных условиях» |

54 |

2560 |

138240 |

|

Участие в ежегодной конференции «Нефть и газ» |

28 |

1500 |

42000 |

|

Повышение квалификации |

65 |

1900 |

123500 |

|

Итого |

303740 |

||

|

Запланированный бюджет |

400000 |

||

|

Экономия |

+96260 |

||

Таким образом, благодаря проработанному бюджету на развитие кадрового потенциала ПАО Газпром необходимо выделить бюджет в размере 303740 рублей.

При этом в общей сложности обучение пройдет 147 специалистов компании.

Разработка подобного плана позволяет заранее определить возможные расходы и скорректировать их в соответствии с наличием возможностей.

Таким образом, из таблицы видно, что затраты на обучение сотрудников не превышают запланированный бюджет. Экономия компании составит 96260 руб.

Таким образом, можно отметить, что в ПАО Газпром процесс бюджетирования имеет двухуровневую систему. При этом предусмотрены различные этапы при осуществлении финансового и «нефинансового» бюджетирования. Выбор методики бюджетирования зависит от целей организации. Бюджеты в организации составляются на разных стадиях деятельности организации. [31]

Расчет бюджетов позволяет рассчитать экономию или потери при осуществлении тех, либо иных показателей.

Таким образом, обобщив информацию второй главы можно сделать следующие выводы:

- Специфика газовой отрасли определяет особенности бюджетирования на предприятиях данной сферы.

- Также особенности бюджетирования в газовой отрасли обусловлено структурой организаций. Большинство организаций имеет головную и дочерние организации, что требует распределение бюджетов, как на дочерние подразделения, так и в целом на организацию.

- На ПАО Газпром действует система скользящего бюджетирования, который помимо формирования бюджета содержит основные целевые установки и анализ достигнутых показателей. Важным этапом при осуществлении бюджетирования, направленного на достижение финансовых целей ПАО Газпром, является анализ полученных результатов, а также прогноз основных параметров эффективности

- В работе разработан прогнозный бюджет ПАО Газпром по количеству действующих скважин и объему добычи газа с помощью метода экстраполяции.

- В ПАО Газпром осуществляется финансовое и нефинансовое бюджетирование. Финансовое бюджетирование нацелено на решение экономических задач организации с ориентацией на эффективные результаты. Для реализации нефинансовых целей ПАО Газпром (к примеру, развитие персонала) разрабатываются бюджеты затрат, которые в дальнейшем сопоставляются с плановыми бюджетами, в результате чего выявляется эффективность мероприятий. [32]

3. Бюджетирование - как основа повышения эффективности внутренней финансовой дисциплины предприятия (на примере ПАО Газпром)

3.1 Необходимая среда и последовательность внедрения системы бюджетирования на предприятии (на примере ПАО Газпром)

Разработаем последовательную систему бюджетирования для ПАО Газпром. Для этого выделим систему целевых показателей, на основе которых предлагается строить систему бюджетирования:

- Показатели финансового анализа, которые служат основой для принятия управленческих решений.

Можно выделить следующие контрольные показатели

- объем продаж, норматив запасов газа;

- норма прибыли до налогообложения и чистой прибыли.

- Показатели использования ресурсов.

Контрольные показатели: прибыльность активов организации, показатели оборачиваемости, нормирование затрат, состояние кредиторской и дебиторской задолженности.

2. Технические показатели: количество скважин, объем добычи.

Для ПАО Газпром можно предложить многоуровневую систему бюджетирования по принципу снизу-вверх. Иными словами, разработка плана изначально будет осуществляться на уровне всего предприятия. Общий план будет содержать все 3 предложенные основные группы показателей деятельности организации, которые затем будут детализированы по центрам ответственности. [33]

При этом данные показатели окажут влияние на следующие бюджеты, представленные в таблице 7.

Таблица 7 - Изменение показателей бюджетов при воздействии на рассмотренные контрольные показатели

|

Показатели, требующие улучшения |

Бюджет, в котором отразятся изменения |

|||

|

объем продаж; норматив запасов газа; норма прибыли до прибыли. |

налогообложения |

и |

чистой |

Бюджет продаж, БДиР. БДиР, БДДС. |

|

прибыльность активов организации; показатели оборачиваемости; нормирование затрат; |

Бюджет прямых материальных затрат, бюджет накладных расходов, БДиР, баланс |

|||

|

количество скважин. объем добычи. |

Бюджет прямых материальных затрат, бюджет накладных расходов, БДиР. |

|||

Далее выделим три центра ответственности для осуществления бюджетирования в ПАО Газпром – производство, добыча, продажи газа. Разработка бюджетов по центрам ответственности представлена в таблице 8.

Таблица 8

Разработка бюджетов для ПАО Газпром по центрам ответственности

|

Виды бюджетов |

Объекты бюджетирования |

||

|

ЦО «Производство» |

ЦО «Добыча» |

ЦО «Продажа» |

|

|

Бюджет продаж. График поступления денежных средств; |

Бюджет продаж для производственного подразделения прогнозируется на основе данных о продажах с учетом контрольных показателей. Схема поступлений выглядит следующим образом (исходя из данных прошлых лет): 65% продукции продается за безналичный расчет; 35% продукции продается в рассрочку. При продаже в рассрочку делается дополнительная наценка в 20%. Первый взнос составляет 20%, оставшаяся сумма делится на 10 частей. |

Прогнозирует ся предполагаем ый уровень добычи газа на следующий год |

Прогнозиру ется цена на газ, ее динамика в зависимост и от рыночной ситуации |

|

Бюджет запасов |

Не формируется |

Не формируется |

Формирует ся |

|

Бюджет производств а |

Объем производства в натуральном измерении рассчитывается как сумма объемов продаж и норматива запасов готовой продукции на конец периода (данные бюджета запасов готовой продукции). |

Не формируется |

Не формируетс я |

|

Бюджет прямых затрат на оплату труда; |

Формируется |

||

|

Бюджет накладных расходов |

Для рассматриваемого предприятия крайне трудно разделить накладные расходы отдельно для производства и ателье. В данном случае эти расходы будут общими и включают следующие статьи:

|

||

|

БДиР |

Бюджет доходов и расходов выполнен в соответствии с международными стандартами, т.к. данный формат предпочтительнее для целей управления и позволяет в дальнейшем увидеть финансовые коэффициенты, не прибегая к дополнительным корректировкам. |

||

|

БДДС; |

Бюджет движения денежных средств |

||

Таким образом, трехуровневая система составления бюджетов позволяет сделать финансовый план более понятным и структурированным. Таким образом, ПАО Газпром целесообразно составлять различные бюджеты, что позволит спланировать конкретные направления деятельности. [34]

Рассмотрим наиболее значимые бюджеты и их форму. Бюджет продаж представлен в таблице 9.

Таблица 9

Бюджет продаж (для ЦО Продажи) ПАО Газпром на 2018 г. (поквартальный), тыс. руб. [44]

|

Показатель |

1 кв. 2018 г. |

2 кв. 2018 г. |

3 кв. 2018 г. |

4 кв. 2018 г. |

Итого за год, тыс. руб. |

|

Выручка от реализации, всего |

1115554644 |

1116624103 |

1107752377 |

1135182742 |

4475113866 |

|

В том числе |

|||||

|

продажа газа |

745261226 |

744586589 |

732548524 |

758648563 |

2981044902 |

|

предоставление имущества в аренду |

211354413 |

213585245 |

214587854 |

217890141 |

857417652,5 |

|

услуги по организации транспортировки газа |

69568565 |

69558555 |

69425744 |

69714536 |

278267400,2 |

|

продукты нефтепереработки |

61025485 |

60952458 |

62548545 |

60017211 |

244543698,8 |

|

продажа газового конденсата |

20624585 |

20154854 |

20758456 |

20948903 |

82486797,58 |

|

продажа других товаров, продукции, работ |

7294525 |

7356548 |

7454685 |

7516059 |

29621817,05 |

|

услуги по организации хранения газа |

425845 |

429854 |

428569 |

447330 |

1731597,828 |

Источник: [28]

Таким образом, разбивка по кварталам позволит вовремя определить время в течение года в период которого произошли изменения показателей и оперативно отреагировать, и принять управленческое решение.

Также разбивка на виды поступлений позволит определить факторы, повлекшие изменение результирующего показателя.

Рассмотри бюджет запасов. Данные представлены в таблице 10.

Бюджет запасов имеет важное значение, так как характеризует оборачиваемость производства. Высокая степень оборачиваемости запасов является одним из показателей эффективности производственной деятельности. [36]

Таблица 10

Бюджет запасов ПАО Газпром на 2018 г. (поквартальный), тыс.руб.

|

Показатель |

1 кв. 2018 г. |

2 кв. 2018 г. |

3 кв. 2018 г. |

4 кв. 2018 г. |

Итого за год, тыс. руб. |

|

Запасы, всего |

151008404 |

152733255 |

152468367 |

154142209 |

610352235 |

|

Сырье |

1412188 |

1452485 |

1358745 |

1425334 |

5648752 |

|

Готовая продукция и товары для перепродажи |

50037458 |

51254896 |

51254866 |

52001565 |

204548785 |

|

Затраты в незавершенное производство |

99558758 |

100025874 |

99854756 |

100715310 |

400154698 |

Таким образом, можно отметить, что эффективная работа по разработке прогнозных бюджетов ПАО Газпром позволит повысить качество управления организацией и снизить возможные риски в будущем. [37]

Заключение

Бюджетирование является основой эффективного управления организацией. Оно является частью стратегии развития предприятия и направлено на снижение рисков, возникающих в результате осуществления хозяйственной деятельности.

Бюджетирование способствует оценке доходов и расходов организации, рыночных позиций, структуры и динамики производственной и финансовой деятельности.

Бюджетирование – это способ разработки системы плановых финансовых показателей, которые позволяют оценить и спрогнозировать обеспеченность организации ресурсами в будущем.

Можно выделить следующие основные задачи бюджетирования:

- Привлечение различных источников финансирования;

- Оценка отдачи на вложенный капитал;

- Поддержание финансовой устойчивости организации;

- Рационализация отношений с кредиторами и бюджетными организациями;

- Определение резервов роста;

- Координация деятельности внутренних подразделений организации;

Процесс бюджетирования является достаточно сложным и многогранным. Он состоит из ряда этапов, каждый из которых имеет своё значение. Эффективное управление на каждом этапе, а также грамотность расчётов позволяет эффективно реализовывать задачи на предприятии.

Среди основных бюджетов предприятия можно выделить следующие: бюджет операционной деятельности, бюджет инвестиционной деятельности бюджет продаж, бюджет доходов и расходов, операционные, текущие, перспективные бюджеты, бюджет финансовой деятельности.

В работе предложена система процесса бюджетирования, которая направлена на формирование полной и достоверной информации по основным группам показателей.

Бюджетирование необходимо осуществлять по центрам ответственности, что позволит детализировать деятельность компании.

Таким образом, трехуровневая система составления бюджетов позволяет сделать финансовый план более понятным и структурированным. Таким образом, ПАО Газпром целесообразно составлять различные бюджеты, что позволит спланировать конкретные направления деятельности. Можно обозначить такие бюджеты как: бюджет продаж, бюджет запасов, бюджет производства, бюджет затрат на оплату труда, бюджет накладных расходов, бюджет движения денежных средств, бюджет доходов и расходов.

Можно отметить, что эффективная работа по разработке прогнозных бюджетов ПАО Газпром позволит повысить качество управления организацией и снизить возможные риски в будущем.

Оценка деятельности организации на основе системы бюджетов и анализ финансовых бюджетов ПАО Газпром за 2015-2017 годы показал, что предприятие эффективно осуществляет свою деятельность, является финансово устойчивым и платёжеспособным. Финансирование деятельности в большей степени осуществляется за счет собственных средств, что снижает зависимость организации от внешних источников.

Список использованных источников

- Андреев Р.Н. Экономическая сущность и принципы бюджетирования / Р.Н. Андреев // Современные тенденции развития науки и технологий. – 2017. – № 3-11 (24). – С. 36-38.

- Гасанов Г.И. Бюджетирование как инструмент финансового планирования на предприятии / Г.И. Гасанов // Молодой ученый. – 2016. – №11. – С. 1828-1833.

- Боровяк С. Н. Бюджетирование - экономическая основа качества системы управления / С.Н. Боровяк, Н.В. Хмельницкая // Молодой ученый. – 2015. – №19. – С. 362-365.

- Иванов О.К. Бюджетирование как элемент управления финансовыми ресурсами / О.К. Иванов // Молодежь и наука. – 2017. – № 4.3. – С. 77.

- Дрок Т. Е. Финансовое планирование и бюджетирование на предприятии / Т.Е. Дрок, Е.В. Коптева // Вопросы экономики и управления. – 2016. – №5.1. – С. 121-124.

- Колмыкова Е. С. Бюджетирование как инструмент финансового планирования / Е.С. Колмыкова // Молодой ученый. – 2014. – №3. – С. 456- 458.

- Дудка Е. С. Бюджетирование как метод эффективного планирования деятельности предприятия / Е.С. Дудка, Е.В. Натарова // Молодой ученый. – 2016. – №1. – С. 351-357.

- Ковалева Н.В. Организация процесса бюджетирования на предприятии / Потребительская кооперация. – 2017. – № 1 (56). – С. 36-41.

- Габдуллина Г.К. Понятие и сущность бюджетирования на предприятии, виды и содержание бюджетов /Г.К. Габдуллина, Ф.М. Зиннурова // Современное общество и власть. – 2017. – № 2 (12). – С. 163- 168.

- Бочаров В.В. Коммерческое бюджетирование: учебник / В.В. Бочаров. – СПб.: Питер, 2013. – 368 с.

- Иванова Н. Е. Особенности бюджетирования в строительной отрасли / Н.Е. Иванов, М.Э. Приступа // Молодой ученый. – 2017. – №14. – С. 360-363.

- Ильин А.И. Планирование на предприятии: учеб. пособие 8-е изд., испр. и доп./ А.И. Ильин. – Мн.: Новое знание, 2012. – 700 с.

- Лысенко Д.В. Комплексный экономический анализ хозяйственной деятельности: учеб. Пособие / Д.В. Лысенко. – М.: Инфра-М, 2016. – 320 с.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. пособие / Т.Б. Бердникова. – М.: Инфра-М, 2016. – 224 с.

- Никулина Н.Н. Финансовый менеджмент организации. Теория и практика: учеб. пособие / Н.Н. Никулина. – М.: ЮНИТИ-ДАНА, 2016. – 511 с.

- Буров А.В. Теоретико - методологические аспекты бюджетирования в зарубежной практике / А.В. Буров // Достижения науки и образования. – 2017. – № 6 (19). – С. 33-34.

- Левушкина Н. В. Сравнительная характеристика методик бюджетирования деятельности предприятий / Н.В. Левушкина, Л.М. Макарова // Молодой ученый. – 2018. – №4. – С. 253-257.

- Савчук В.П. Диагностика предприятия. Поддержка управленческих решений: учеб. пособие / В.П. Савчук. – М.: Бином. Лаборатория знаний, 2015. – 176 с.

- Габдуллина Г.К. Совершенствование механизма оценки деятельности корпоративных структур в регионе (монография) / Г.К. Габдуллина, А.Е. Яковлев. Новосибирск: Издательство ЦРНС, 2016. – 172 с.

- Михель В.С. Финансовая стратегия промышленных корпораций: учеб. пособие / В.С. Михель. – М.: Терминал – книга, 2016. – 206 с.

- Колесник Н. Ф. Совершенствование процесса бюджетирования на предприятии /Н.Ф. Колесник, А.М. Шведкова // Молодой ученый. –2013. – №11. – С. 357-359.

- Пястослов С.М. Анализ финансово-хозяйственной деятельности: учеб. пособие / С.М. Пястослов. – М.: Академия, 2016. – 336 с.

- Просветов Г.И. Финансовый менеджмент. Задачи и решения: учеб. пособие / Г.И. Просветов. – М.: АльфаПресс, 2015. – 340 с.

- Финансовый анализ ПАО «Газпром» - [Электронный ресурс] // Официальный сайт ПАО «Газпром». – URL: http:// www.gazprom.ru/investors/ disclosure/reports/2017/ (дата обращения: 17.04.2019).

- Самсонов Н.Ф. Управление финансами. Финансы предприятий: учеб. пособие / Н.Ф. Самсонов. – М.: ИНФРА-М, 2017. – 364 с.

- Бухгалтерская отчетность ПАО «Газпром» [Электронный ресурс] // Краткий анализ финансовых результатов. – URL: https://www.audit- it.ru/buh_otchet/7736050003_pao-gazprom/ (дата обращения: 17.04.2019)

- Ткаченко М.Г. Анализ финансово-хозяйственной деятельности предприятия / М.Г. Ткаченко. – Комсомольск-на-Амуре: Амурский гуманитарно-педагогический университет, 2016. – 85 с.

- Финансовый отчет ПАО «Газпром» - [Электронный ресурс] // Отчетность ПАО «Газпром» за 2017 г. – URL: http://www.gazprom.ru/f/posts/85/227737/gazprom_financial report / (дата обращения: 17.04.2019)

- Прогнозирование и планирование на предприятии. - [Электронный ресурс] // Курс лекций для студентов по специальности Экономика и управление предприятием. – URL: http://edulib.pgta.ru/els//prognozirovanie_i_planirovanie_v_servise.pdf / (дата обращения: 26.04.2019)

- Селезнева Н.Н. Финансовый анализ. Управление финансами: учеб. пособие / Н.Н. Селезнева. – М.: ЮНИТИ-ДАНА, 2016. – 639 с.

- Селезнева Н.Н. Анализ финансовой отчетности организации: учеб. пособие / Н.Н. Селезнева. – М.: ЮНИТИ-ДАНА, 2016. – 583 с.

- Ронова Г.Н. Анализ финансовой отчетности: учеб. пособие / Г.Н. Рогова. – М.: ЕАОИ, 2015. – 180 с.

- Косорукова И.В. Экономический анализ: учеб. пособие / И.В. Косорукова – М.: МФПУ «Университет», 2016. – 432 с.

- Финансовый словарь: [Электронный ресурс] // Информация о финансовых рынках. – URL: http://www.finam.ru / (дата обращения: 15.04.2019)

- Петрова Е. С. Сущность бюджетирования в системе планирования / Е.С. Петрова// Молодой ученый. – - 2018. – №9. – С. 143-145.

- Формы бухгалтерских документов [Электронный ресурс] // Справочная Правовая Система «Консультант Плюс». – URL: http://www.consultant.ru/ (дата обращения: 26.04.2019).

- Финансовое планирование на предприятии: [Электронный ресурс] // Курс лекций для студентов по специальности Экономика. – URL: http: // http://www.e-college.ru / (дата обращения: 20.04.2019)

- Левицкий М. Л. Организация финансово-экономической деятельности в образовательных учреждениях. Практическое пособие / М.Л. Левицкий, Т.Н. Шевченко. – М.: Владос, 2016. – 416 c.

- Балакин М.В. Организация и планирование производства: учеб.пособие / М.В. Балакин, В.А. Рязанов - М.: Academia, 2018. –736 c.

- Прогнозирование и планирование на предприятии: [Электронный ресурс] // Курс лекций для студентов по теме Прогнозирование и планирование экономики. – URL: http://edulib.pgta.ru/els/ /prognozirovanie_i_planirovanie_v_servise.pdf / (дата обращения: 20.04.2019)

- Программы для финансового анализа: [Электронный ресурс] // Финансовый анализ, библиотека бизнес-планов, бюджетирование. – URL: http://www.finanalis.ru / (дата обращения: 20.04.2019)

- Когденко В.Г. Краткосрочная и долгосрочная финансовая политика: учеб пособие / В.Г. Когденко. – М.: ЮНИТИ-ДАНА, 2014. – 479 с.

- Балдин К.В. Антикризисное управление: макро- и микроуровень: учеб. пособие. /К.В. Балдиню – М.: Дашков и К, 2016. – 268 c.

- Социальная ответственность ООО «Газпром газомоторное топливо»: [Электронный ресурс] // Официальный сайт ООО «Газпром газомоторное топливо». – URL: http://gazprom-gmt.ru/about/managers / (дата обращения: 20.04.2019).

Приложения

Приложение 1 - Содержание понятия «бюджетирования»

Бюджетное планирование

Инструмент управления инвестиционной деятельнстью

Инструмент управления

Бюджетирование

Инструмент финансового управления

Инструмент оперативного управления

Инструмент оперативного и стратегического управления

Приложение 2 - Подсистемы бюджетирования

Подсистемы бюджетирования

Оперативное

Текущее

Перспективное

Приложение 3 - Взаимосвязь между системами стратегического, среднесрочного и краткосрочного планирования на основе СЦП ПАО Газпром

Приложение 4 - Процесс скользящего бюджетирования в ПАО Газпром

Приложение 5 - Этапы «нефинансового» бюджетирования в ПАО Газпром

Определение цели

Распределение заданий по подразделениям компании

Расчет бюджета затрат на реализацию мероприятия

Оценка достигнутых результатов

- Бухгалтерский баланс организации: порядок составления и аналитические возможности (В соответствии с Федеральным законом «О бухгалтерском учете»)

- Стратегия продвижения товарного бренда на рынке

- ИННОВАЦИОННАЯ СТРАТЕГИЯ РАЗВИТИЯ ОРГАНИЗАЦИИ

- Мотивация и ее теории (Мотивация и её место в менеджменте)

- Курсовая работа (Проблема профессионального стресса в психологии)

- Жизненный цикл организации (Понятие жизненный цикл организации)

- Алгоритмизация как обязательный этап разработки программы (Этапы создания программ)

- Проектирование реализации операций бизнес-процесса «Взаиморасчеты с клиентами (АНАЛИТИЧЕСКАЯ ЧАСТЬ)

- Современные языки программирования (Теоретические аспекты и техническое предназначение языков программирования)

- Управление поведением в конфликтных ситуациях (Определение и характеристика конфликта и психологии управления)

- ОРГАНИЗАЦИЯ БАНКЕТНОЙ СЛУЖБЫ В ГОСТИНИЦЕ (НА ПРИМЕРЕ ГОСТИНИЦЫ HOLIDAY INN MOSCOW - SELIGERSKAYA) »

- Адаптация ребенка к школе (ТЕОРЕТИЧЕСКОЕ ИЗУЧЕНИЕ ПРОБЛЕМЫ ВЛИЯНИЯ СТИЛЯ ПЕДАГОГИЧЕСКОГО ОБЩЕНИЯ НА АДАПТАЦИЮ УЧАЩИХСЯ ПЕРВЫХ КЛАССОВ)