ИННОВАЦИОННАЯ СТРАТЕГИЯ РАЗВИТИЯ ОРГАНИЗАЦИИ

Содержание:

Введение

На сегодняшний день роль инноваций для организации очень выросла, так как именно инновации в современном мире выступают одним из главных факторов, которые определяют перспективы развития организации, как экономического, так и социального характера. Эффективность деятельности организации во многом зависит от того, насколько она приспособлена и адаптирована к внешней среде, насколько подвижна ее структура и в какой мере она готова к нововведениям. Конкурентоспособными долгое время могут оставаться только те предприятия, которые более ориентированы на постоянное технологическое, организационное и кадровое усовершенствование, то есть в основе которых лежит новое знание. Ведущий французский специалист по социологии организации М. Корзье пишет, «в современной конкурентной борьбе в первую очередь борьба идет не за обладание ресурсами, материальными ценностями, а за способность к нововведениям». [14]

Актуальность данной темы обусловлена тем, что развитие рыночных отношений и быстрый экономический прогресс значительно повлияли на темп и характер различных научных и исследовательских работ, на разработку и внедрение инноваций. Необходимость в преобразованиях осознали уже многие организации. Но остается актуальным вопрос приспособления к быстрому экономическому и техническому прогрессу в мире , а так же неспособность предвидеть последствия таких нововведений, что может представлять в дальнейшем угрозу для организации.

Изменение внешней среды организации, усложнение производственных или структурных процессов обуславливают повышение требований к политике организации, ее стратегиям, тактике, качеству менеджмента. Поэтому вполне логично будет определить инновационную стратегию главным звеном в управлении и деятельности организации, но при этом не забывать другие элементы.

Целью курсовой работы является разработка усовершенствованной стратегии инновационного развития организации, для улучшения эффективности ее управления и всей деятельности в целом.

Для достижения поставленной цели предусматривается решение следующих задач:

- Раскрыть сущность и важность инновационной стратегии развития, рассмотреть теоретические аспекты.

- Дать общую характеристику организации.

- Провести анализ организационного и финансового состояния организации.

- Проанализировать состояние действующей инновационной деятельности организации и инновационной стратегии развития.

- Разработать рекомендации по усовершенствованию стратегии на ближайшие годы.

Объектом исследования является организация ПАО Росбанк.

Предметом исследования являются инновационные стратегии развития организации и инновационная деятельность организации.

Глава 1. Теоретические основы инновационных стратегий развития

Инновационная деятельность – это система взаимодействия множества различных участников рынка в едином инновационном процессе, занимающихся научными исследованиями, созданием новых видов продукции, совершенствования оборудования, различных технологических процессов и форм организации предприятия, на основе достижений новой техники и науки.

Инновационная деятельность имеет следующие особенности:

- Имеет специфическую цель управления, связанную с промышленным освоением новшеств и выведением их на рынок.

- Характеризуется высоким уровнем риска и нестабильностью.

- В процессе управления происходит существенное преобразование объекта управления на предприятии.

- Результат деятельности часто проявляется в появлении эффекта.

- Теоретической основой является не только положения теории менеджмента, но и теории инноватики.

Инновация – конечный результат деятельности по проведению нововведений, который воплощается в виде нового или усовершенствованного продукта, внедренного на рынке, нового или усовершенствованного процесса, используемого в организационной деятельности, нового подхода к социальным проблемам. [3; стр10]

Инновация (нововведение) – это:

• полный процесс от идеи до готового продукта, реализуемого на рынке (Я. Кук, П. Майерс);

• процесс, в котором изобретение или идея приобретает экономическое содержание (Б. Твисс);

• процесс, включающий такие виды деятельности, как исследования, проектирование, разработка и организация производства нового продукта, технологии или системы (Д. Месси, П. Квинтас, Д. Уилд).

• это конечный результат творческой деятельности, получивший воплощение в виде новой или усовершенствованной продукции либо технологии, практически применяемых и способных удовлетворить определенные потребности (А.В. Сурин, О.П. Молчанова).[8; стр7-8]

Одной из главных целей инновации является повышение конкурентоспособности организации, товаров и услуг и увеличения тем самым прибыли. Именно инновации предоставляют организации возможности добиться доминирующего технологического положения на рынке, тем самым обеспечить победу в конкурентной борьбе. [17]

Так различные стратегические меры, предпринимаемые организацией, носят инновационный характер, потому что они так или иначе основаны на нововведениях в его экономическом, производственном или социальном потенциалах.

Стратегия развития организации предусматривает и определяет перспективные цели развития объекта. Разработка стратегии предполагает эффективное использование потенциала организации с учетом ее взаимосвязи с внешней средой. [18]

Научно-технический прогресс, признанный во всем мире как важнейший фактор экономического развития, все чаще связывается с понятием инновационного процесса. Инновационный процесс – это процесс коммерциализации изобретения, новой технологии, товаров или услуг в результате научно-технической интеллектуальной деятельности. [15]

Одним формам и методам управления экономикой или организацией на смену приходят другие. В новых условиях инновационной деятельностью должны заниматься все организации, все субъекты хозяйствования от государственного уровня до малого бизнеса. Предпринимательская и научно-техническая деятельность является весьма рискованной, так как есть большая степень неопределенности, невозможности доведения разработок до практического применения и получения соответствующих эффективных коммерческих и финансовых результатов.

Итак, инновационное развитие организации стало неотъемлемой частью ее основной деятельности, так как это способствует повышению уровня конкурентоспособности продукции и организации в целом. Но инновационная деятельность может сыграть и отрицательную роль для предприятия в том случае, если работа инновационного отдела во всей структуре организации существует сама по себе и его усилия направлены на достижение своих собственных целей, либо же если менеджеры не правильно разработали тот или иной метод или структуру. В результате значительное количество инвестиций на инновации работают не в прибыль. Именно потому, что такая деятельность является очень сложной, сочетающей в себе разнообразные научные, технические, экономические, социальные, психологические проблемы, нужно выделять достаточно внимания на данный вопрос и подготовку ответственных за это лиц – менеджеров.

Управление инновационной деятельностью имеет особенности по сравнению с традиционной. Во-первых, это обусловлено наличием научно-исследовательских и проектных работ. Управление научными высокопрофессиональными коллективами предъявляет специфические требования к менеджеру. Связано это с самим характером научных работ, с социальными и психологическими особенностями коллективов такого вида, с непредсказуемостью конечных результатов и другим. Из этого следуют отличительные особенности управления в системе мотивации сотрудников, в подборе персонала для такой деятельности или предприятия, организации рабочего дня, контроля и формировании трудового коллектива, в обучении и повышении квалификации, организации всех рабочих процессов и коммуникации, в использовании нужного стиля управления.

Во-вторых, еще одной особенностью инновационной деятельности является ее рискованность. На любом из этапов создания новых продуктов и техники возможно появление неожиданных, непредсказуемых проблем, которые могут привести к нарушению всего процесса или даже к закрытию инновационного проекта. Поэтому от менеджера по инновациям требуется умение мыслить стратегически, творчески, уметь решать любые нестандартные проблемы, находить возможности для мобилизации ресурсов, чтобы довести инновационный процесс до конца и получить результат. Кроме того, инновационная деятельность требует от менеджера умения создать определенную инфраструктуру, без которой невозможно создание новшеств.

Все эти особенности управления обуславливают выделение инновационного менеджмента в самостоятельную дисциплину, изучение которой поможет сформировать особый тип менеджеров.

-

- Понятие, особенности и виды инновационных стратегий

Одна из ключевых задач стратегического менеджмента, о чем уже сказано выше, заключается в развитии потенциала и создании конкурентного преимущества для организации. В условиях рыночной конкуренции для повышения эффективности бизнеса и успешного развития хозяйствующих субъектов необходимо переходить на применение принципов стратегического менеджмента. Организации необходимо активно заниматься своей инновационной деятельностью, для чего потребуются высококвалифицированные специалисты, которыми и будет создана оригинальный, новый продукт или технология. Профессиональные менеджеры должны наладить крепкие связи с контрагентами, товарную марку превратить в некий бренд, внедрить новые методы продаж и обслуживания клиентов. Только постоянная и системная инновационная деятельность обеспечит организации долговременный успех и эффективную деятельность.

Стратегическое управление инновациями проявляется в следующем: планирование стратегии, организация выполнения стратегических планов, координация на реализацию стратегических задач, мотивация на достижение стратегических задач.

Инновационная стратегия представляет целенаправленное действие по определению критериев дальнейшего развития организации, в результате которой появляется улучшенное качество производства и управления. Именно это и будет рассматриваться дальше в работе. Связь между корпоративной стратегией и инновационной реализуется при освоении производства новой продукции и изменениях в производственном процессе.

Стратегия – это взаимосвязанный комплексный, план действий для укрепления позиций организации по отношению к конкурентам и удовлетворение потребителя. Это детальный всесторонний комплексный план достижения поставленных целей, концепция достижения успеха, направление развития в определенный период. [12]

Следовательно, инновационная стратегия – одно из средств достижения целей организации, отличающееся от других средств своей новизной, прежде всего для данной организации и, возможно, для отрасли, рынка и потребителей.

Так, стратегия развития организации предусматривает обеспечение устойчивых темпов ее роста и функционирования в перспективе и основывается на использовании научно-технических достижений в области техники, организации, технологии, управлении, т.е. на комплексе инноваций. В этом смысле стратегическое управление инновациями ориентируется на достижение будущих результатов непосредственно через инновационный процесс. По своему содержанию инновационная стратегия учитывает основные базисные процессы в организации и в ее внешней среде, возможности роста инновационного потенциала организации.

В особенности от макро и микро среды организации инновационные стратегии могут быть разделены по многим признакам, например, таким как: в зависимости от стадии применения стратегии, в зависимости от освоения выпуска новой продукции, в зависимости от конкурентной позиции на рынке, в зависимости от маркетинговой стратегии и т.д.

Специальные инновационные стратегии подразделяют на следующие группы:

- Продуктовые: ориентированные на создание нового продукта, товара, услуги, технологии.

- Функциональные: к ним относятся научно-технические, производственные, маркетинговые и сервисные стратегии.

- Ресурсные: здесь элемент инновации проявляется в ресурсном обеспечении, например: финансовые, информационные, трудовые, материально-технические.

- Организационно-управленческие: полностью касаются изменения систем и структур управления.

Основу разработки инновационной стратегии составляет научно-техническая политика, которая проводится организацией, а так же ее рыночное положение и теория жизненного цикла продукта.

В зависимости от научно-технической политики выделяют следующие типы инновационных стратегий:

- Наступательная – организации стремятся стать первым на рынке. Характеризуется высоким риском и высокой окупаемостью.

- Оборонительная – стратегия направлена на то, чтобы удерживать конкурентные позиции организации на уже установившемся, имеющемся рынке. В данной стратегии организация не нуждается в больших разработках, так как имеется стабильное положение и стабильная доля на рынке.

- Поглощающая – основывается на выпуске продукта с использованием не только своих разработок, но и конкурентов, перекупая у них права на них. Стратегия обычно используется в сочетании с другой стратегией.

- Имитационная – при этом копируются основные свойства нововведения конкурентов, добавляя свои.

- Сегментная – основана на дифференциации продукта и стремлении удерживать преимущества по максимальной доле маленького рынка.

- Традиционная – при такой стратегии руководство не стремится ни к чему другому, кроме обеспечения заявленного качества уже существующего продукта.[8]

В настоящее время широкое применение находят базовые инновационные стратегии. Они направлены на развитие конкурентных преимуществ, поэтому имеют название стратегий роста или развития.

Базовые стратегии роста делятся на четыре основные группы [5; стр29]:

1) стратегии концентрированного роста:

- усиления позиций на рынке (данный продукт на данном рынке);

- развития рынка (данный продукт на других рынках);

- развития продукта (новый продукт на данном рынке);

2) стратегии интегрированного роста:

- обратной вертикальной интеграции (расширение за счет объединения и усиления контроля над поставщиками);

- вперед идущей вертикальной интеграции (усиление контроля над сбытовиками);

3) стратегии диверсифицированного роста:

- центрированной диверсификации (дополнительные производства на базе основного производства на существующем рынке);

- горизонтальной диверсификации (рост на существующем рынке за счет нового продукта);

- конгломеративной диверсификации (новые продукты, не связанные с существующим производством, для реализации на новых рынках);

4) стратегии сокращения:

- ликвидации;

- сбора урожая (максимизация доходов в краткосрочном периоде, экономия расходов на продвижение и реализацию долгосрочных целей); 30

- сокращение (долгосрочное изменение границ ведения бизнеса); - сокращения расходов.

Определяющим в формировании стратегии организации служит то обстоятельство, что средства в развитие и освоение продукта нужно вкладывать намного раньше, чем будет получен реальный эффект в виде получения прочных позиций на рынке. Поэтому стратегическое планирование требует достоверного выявления и прогнозирования тенденций развития каждого поколения соответствующей техники на всех стадиях его жизненного цикла. Необходимо знать, в какой момент предлагаемое к освоению поколение технологий достигнет максимума развития, когда к этой стадии придет конкурирующий продукт, когда целесообразно начать освоение, когда начать расширение, а когда наступит спад производства.

-

- Этапы разработки и способы выбора инновационной стратегии организации

Разработка инновационной стратегии предусматривает принятие стратегических целей, задач; оценку возможностей и ресурсов для их использования; анализ альтернатив; подготовку конкретных программ, проектов, бюджетов; оценку сильных и слабых сторон деятельности субъектов с учетом выбранных целей.

Обычно, разработка стратегии инноваций начинается с формулирования общей цели всей организации. После формулирования общей цели определяются конкретные цели и задачи, достижение которых зависит от их реалистичности в экономической обстановке. Так же стратегия инноваций предполагает объединение целей технической политики и политики капиталовложений и направлена на внедрение новых технологий и видов продукции. Она предусматривает выбор определенных объектов исследований, благодаря которым предприятие старается содействовать в первую очередь систематическим поискам новых технологических возможностей.

Выделяются различные составляющие этапы разработки стратегии инновационного развития предприятия. Предлагаемая схема разработки стратегии инновационного развития включает следующие этапы:

- Определение цели инновационного развития.

В качестве цели инновационного развития могут выступать: диверсификация, увеличение рыночной доли, повышение конкурентоспособности предприятия, снижение себестоимости и экономия ресурсов, повышение платежеспособности, укрепление финансовой устойчивости, повышение эффективности системы управления. При построении иерархии целей предприятия могут быть использованы методы экспертных оценок.

- Оценка и анализ внешней среды.

Анализ среды включает оценку макро и микросреды функционирования организации с применением, в частности, SWOT-анализа для определения факторов и явлений, оказывающих наибольшее или наименьшее влияние на организацию. Этот этап включает также определение стадии жизненного цикла продукции, что позволяет оценить необходимость вложений в разработку усовершенствованных видов продукции.

- Анализ инновационного развития организации в настоящее время.

На данном этапе необходимо определить состояние главных показателей инновационной активности организации:

- удельный вес затрат на НИОКР и технологические инновации в объеме товарной продукции

- удельный вес затрат на приобретение машин и оборудования, связанных с модернизацией производства, в объеме инвестиций в основной капитал

- доля доходов от НИОКР и технологических инноваций в общих доходах предприятия

- срок окупаемости и рентабельность затрат на инновации и другие

- Разработка сценариев инновационного развития и оценка приоритетов развития.

На этом этапе могут быть использованы индивидуальные методы экспертных оценок.

- Формирование системы ресурсного обеспечения стратегии инновационного развития.

Данный этап предполагает определение структуры источников покрытия финансовых и иных потребностей организации при реализации инновационной стратегии развития. Здесь необходимо проанализировать возможности получения государственной поддержки в различных формах, доступность заемных средств, возможность использования долевого финансирования, а также наличие альтернативных возможностей ресурсного обеспечения.

- Оценка стратегии инновационного развития.

Оценку эффективности инновационной деятельности можно провести по сбалансированной системе показателей, которая включает 4 группы показателей: инновационной предприимчивости; восприимчивости к научному прогрессу; рыночной восприимчивости инновационных усилий предприятия; финансовой эффективности. По результатам оценки инновационной стратегии руководство может принять решение как о корректировке показателей, так и корректировке целей развития при наиболее эффективном использовании ресурсов.

Выбирая конкретную стратегию для своей организации можно воспользоваться следующими методами:

- Для выбора стратегии в зависимости от доли рынка и темпов роста в отрасли может быть использована матрица БКГ (Бостонской консультативной группы). В соответствии с этой моделью организации, завоевавшие большие доли рынка в быстрорастущих отраслях («звезды»), должны выбирать стратегию роста. Предприятия, имеющие высокие доли роста в стабильных отраслях («дойные коровы»), выбирают стратегию ограниченного роста. Их главная цель — удержание позиций и получение прибыли. Организации, имеющие малую долю рынка в медленно растущих отраслях («собаки») выбирают стратегию «отсечения лишнего». [9: стр56]

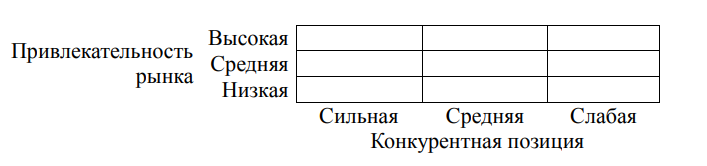

- Для отображения и сравнительного анализа стратегических позиций различных бизнесов коммерческой организации используется матрица McKinsey. Модель McKinsey позволяет ранжировать все бизнесы корпорации как кандидатов на получение инвестиций по критерию будущей прибыли в заданной стратегической перспективе.[10, стр19]

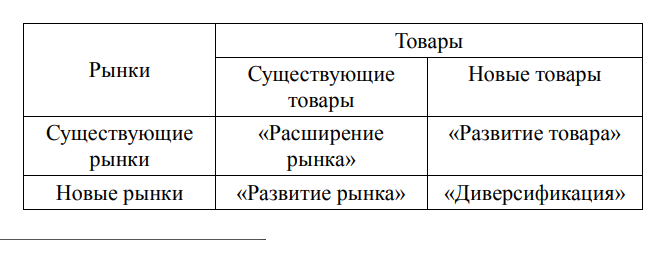

- Выбирая варианты инновационной стратегии, фирма может воспользоваться матрицей «Продукция/рынок» - метод направлений роста Ансоффа. Принимая ту или иную стратегию, руководство должно учитывать четыре фактора:

- Риск. Какой уровень риска фирма считает приемлемым для каждого из принимаемых решений?

- Знание прошлых стратегий и результатов их применения. Это позволит фирме более успешно разрабатывать новые стратегии.

- Фактор времени. Нередко хорошие идеи терпели неудачу потому, что были предложены к осуществлению в неподходящий момент.

- Реакция на владельцев. Стратегический план разрабатывается менеджерами компании, но часто владельцы могут оказывать силовое давление на его изменение.[9; стр57]

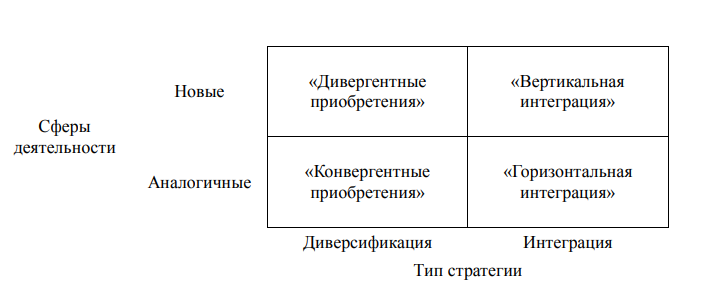

- Так же существует метод по матрице внешних приобретений или «сферы деятельности — тип стратегии». Матрица «сферы деятельности — тип стратегии» позволяет определить место предприятия в зависимости от соответствия его потенциальных возможностей различным видам деятельности и выбрать стратегию диверсификации или интеграции.

Быстрое экономическое развитие, изменения потребительского спроса, сокращение жизненного цикла товаров все чаще вынуждают организации постоянно проводить анализ внешней и внутренней среды, изменение технологий и инноваций, а так же прогнозировать дальнейшие изменения на рынке; создавать такую систему стратегического управления и стратегии развития, которая будет поддерживать равновесие показателей и конкурентоспособность организации.

Можно сделать вывод, что стратегический менеджмент в целом, а точнее стратегия управления и развития организации является первичной проблемой и задачей. Вся ответственность ложиться на руководство организации, что требует от них профессионализма в решении управленческих решений. Руководитель должен разработать такую стратегию, чтобы организация могла эффективно использовать свои возможности перед конкурентами и могло приспособиться к усложнившимся условиям окружающей среды, приобретая для себя новые изменения и усовершенствованные технологии.

Глава 2. Анализ инновационной стратегии развития организации ПАО Росбанк

2.1 Характеристика организации

2.1.1 Деятельность ПАО Росбанк

Росбанк – публичное акционерное общество, является кредитной организацией, созданной в соответствии с законодательством Российской Федерации, и входит в банковскую систему Российской Федерации.

Полное фирменное название банка – Публичное акционерное общество Росбанк. Сокращенное название ПАО Росбанк.

Банк является многопрофильной финансовой организацией и оказывает перечень всех банковских услуг физическим и юридическим лицам. Росбанк имеет генеральную лицензию на осуществление банковских операций; лицензию профессионального участника рынка ценных бумаг; лицензию на осуществление операций с драгоценными металлами и другие. Росбанк обслуживает более 31 млн частных клиентов. Представлен в 70 регионах России. Объединяет более 145 000 сотрудников в 66 странах мира. Сеть банка состоит более, чем из 400 отделений и 2300 банкоматов. Его дочерние банки работают так же в Белорусии и Швейцарии.

Росбанк находится в составе международной банковской группы Societe General, основанной во Франции в 1864 году и являющейся на сегодня одной из крупнейших финансовых групп в Европе. Вместе с ним в группу в России входят такие банки как: Русфинанс Банк и банк ДельтаКредит, а так же ALD Automotive и Societe General Insurance, ООО «РБ Лизинг» и ООО «РБ Факторинг».

Банк может осуществлять следующие операции:

- привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок)

- размещение привлеченных средств физических и юридических лиц во вклады от своего имени и за свой счет

- открытие и ведение банковских счетов физических и юридических лиц

- осуществление переводов денежных средств по поручению физических и юридических лиц, в том числе уполномоченных банков- корреспондентов и иностранных банков, по их банковским счетам

- инкассация денежных средств, векселей, платежных и расчетных документов и осуществление кассового обслуживания физических и юридических лиц

- покупка и продажа иностранной валюты в наличной и безналичной форме

- привлекать во вклады и размещать драгоценные металлы

- выдача банковских гарантий

- осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств

Росбанк вправе так же осуществлять следующие сделки:

- выдача поручительств за третьих лиц, предусматривающих исполнение обязательств

- приобретение права требования от третьих лиц исполнения обязательств в денежной форме

- доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами

- осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации

- предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей

- осуществление лизинговых операций

- оказание консультационных и информационных услуг

В соответствии с лицензией, выданной Банком России на осуществление банковских операций, Росбанк может осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, которые выполняют функцию платежного документа; с ценными бумагами, которые подтверждают привлечение денежных средств во вклады и на банковские счета; с иными ценными бумагами, осуществление операций с которыми не требует получения какой-то специальной лицензии в соответствии с федеральными законами; так же вправе осуществлять доверительное правление указанными ценными бумагами по договору с физическими и юридическими лицами.

Ключевыми направлениями деятельности Банка являются: розничное, корпоративное, а так же инвестиционно-банковские услуги и работа с состоятельными частными клиентами.

Росбанк обслуживает около 8 тысяч крупных компаний, например, таких как: ОАО «Газпром», СК «Согласие», ВО «Алмазювелирэкспорт», ГМК «Норильский никель» и другие.

Включен ЦБ РФ в число 11 системно значимых кредитных организаций России. Обладает наивысшими кредитными рейтингами от «Эксперт РА» и АКРА. [23]

Кредитные рейтинги:

Moody’s Investor Service: Долгосрочный Ва2, Краткосрочный NP.

Fitch Ratings: РДЭ ВВВ-, Краткосрочный F3, Поддержки 2, Национальный AAA, Рейтинг устойчивости bb+.

REAX: Кредитный ruAAA.

АКРА: Кредитный AAA(RU).

Ценности банка:

- Командный дух. Это не только умение работать в команде, но и учиться лучшему у своих коллег, обучать и поддерживать тех, кто в этом нуждается.

- Вовлеченность. Одна из основных ценностей, опосредующая все процессы. Росбанк старается обеспечивать творческий подход в любой задаче и стоит на страже интересов клиентов.

- Ответственность. В любой ситуации коллеги Росбанка стремятся поддерживать друг друга и подсказывать оптимальное решение для клиентов.

- Инновации. Они являются неотъемлемым процессом работы банка. Имея возможность пользоваться накопленными знаниями, опытом, экспертизой Societe General, Росбанк берет на вооружение новые подходы в работе, совершенствуя технологии.

2.1.2 Организационная структура управления

Банк – это иерархическая структура, которая помогает обеспечению выполнения функций управления, сохранению целесообразных вертикальных и горизонтальных связей и разделению элементов управления. Группирование подразделений происходит в соответствии с функциями, которые отражают сферы деятельности организации и основные направления. Функциональная структура обеспечивает банку серьезные конкурентные преимущества благодаря ее четкости, коммуникации между подразделениями, что позволяет без задержек доводить до исполнителей и реализовывать эффективные управленческие решения.

В банке иерархия власти и системы контроля со стороны высшего руководства, все решения принимаются централизованно. Уровень подготовки специалистов обеспечивает широкую специализацию в работе всего персонала.

В банке действует матричная организационная структура, позволяющая уменьшить число уровней в иерархии, повысить гибкость реакции на внешние изменения, повышению качества обслуживания, следовательно, увеличение конкурентоспособности.

Главным документом является Устав Банка.

Органами управления банка являются:

- Общее собрание акционеров

- Совет директоров

- Председатель правления

- Правление

- Ревизионная комиссия

Основной орган управления ПАО «АКБ Росбанк» - это собрание акционеров банка. Собрание акционеров решает стратегические задачи, стоящие перед банком, например: принятие решения об основании банка; утверждение актов, документов деловой политики банка; принятие устава банка; рассмотрение и утверждение результатов деятельности банка и приятие решений об использовании прибыли или покрытии убытков; принятие решения о формировании фондов банка; выбор представителей исполнительных и контрольных органов в банке.

Для общего руководства банком, наблюдением и контролем за работой правления, как и за ревизионной комиссии банка, существует совет деректоров банка. Представители совета своим составом большинством голосов выбирают председателя, а так же его заместителей. Совет банка решает различные задачи управления банком, стратегические и задачи развития деятельности банка, в своей работе совет руководствуется законодательством и действующими нормативными актами.

Руководство текущей деятельностью банка осуществляется единоличным исполнительным органом – Председателем Правления и коллегиальным исполнительным органом – Правление.

Исполнительные органы подчинены общему собранию акционеров и

совету директоров.

Контроль за финансово-хозяйственной деятельностью осуществляется ревизионной комиссией, избираемой общим собранием акционеров на год.

Чтобы более точно рассмотреть организационную структуру банка, рассмотрим структуру на примере одной из дирекций банка, находящейся на территории Российской Федерации – Приволжская региональная дирекция.

Всего таких региональных дирекций 6:

- Московская

- Приволжская

- Северо-Западная

- Сибирская

- Южная

- Дальневосточная

Территориальные офисы (ТО) Приволжской региональной дирекции:

- ТО Нижегородский

- ТО Самарский

- ТО Саратовский

- ТО Пермский

- ТО Казанский

- ТО Уфимский

- ТО Екатеринбургский

- ТО Челябинский

- ТО Тюменский

ТО Пермский:

- Пермь (4 Операционных офиса)

- Ижевск (1 Операционный офис)

Подробнее об управлении в филиале:

Директор или управляющий ТО непосредственно руководит банком и является представителем организации во всех остальных учреждениях, распоряжается имуществом предприятия, заключает договора, издает приказы в пределах организации, в соответствии с трудовым законодательством увольняет работников и принимает новых. Управляющий оставляет себе большую часть полномочий, необходимых для принятия решений и осуществляет контроль за выполнением этих решений.

В подчинении директора (управляющего) ТО находятся все нижестоящие отделы и секторы, например:

1. Заместитель директора

2. Отдел розничного бизнеса

3. Отдел службы безопасности,

4. Отдел просроченных задолженностей

5. Отдел корпоративного бизнеса

6. Отдел IT

7. Операционный отдел

8. Отдел кредитование малого и среднего бизнеса

9. Отдел прямых продаж

Оказываемые услуги:

- Обслуживание ФЛ

- Обслуживание ЮЛ

- Кассовые операции

- Обмен Валюты

Далее, каждому из этих представителей подчиняются отделы, подразделения, которые специализируются в направлениях деятельности банка.

Начальники разных отделов в свою очередь проводят анализ рынка услуг, которые предлагаются клиентам банка, разрабатывает новые направления для развития розничной сети, контролирует деятельность своих подчиненных. Под их контролем есть несколько ведущих специалистов, которые занимаются различными видами кредитования. Специалисты реализуют поставленные перед ними задачи с помощью старших специалистов и кредитных экспертов.

Можно сказать, что банк имеет высокий уровень централизации. Делегирование полномочий одно из основных путей управления банком. Разработка решений всегда предоставляется руководителям функциональных отделов. Все решения принимаются высшим руководством и передается для исполнения сотрудникам, которые несут ответственность за их исполнение.

2.1.3 Анализ финансового состояния

Анализ баланса ПАО «АКБ Росбанк»

|

Наименование статьи |

31.12.2016 |

31.122017 |

Абсолютное изменение (млн.руб) |

Темп прироста (%) |

|

|

Активы |

|||||

|

1 |

Денежные средства и остатки в ЦБ РФ |

48 499 |

136 903 |

88 404 |

182,3% |

|

2 |

Финансовые активы, отражаемые по справедливой финансовой стоимости через прибыли или убытки |

37 152 |

34 570 |

-2 582 |

-7% |

|

3 |

Средства в банках |

86 126 |

90 787 |

4 661 |

5,4% |

|

4 |

Ссуды, предоставленные клиентам |

587 810 |

654 875 |

67 047 |

11,4% |

|

5 |

Инвестиции, имеющиеся в наличии для продажи |

8 237 |

15 160 |

6 923 |

84% |

|

6 |

Инвестиции, удерживаемые до погашения |

72 912 |

73 479 |

567 |

0,8% |

|

7 |

Основные средства |

19 675 |

18 157 |

-1 518 |

-7,7% |

|

8 |

Нематериальные активы |

2 008 |

2 569 |

561 |

27,9% |

|

9 |

Требования по текущему налогу на прибыль |

48 |

198 |

150 |

312,5% |

|

10 |

Отложенные налоговые активы |

3 086 |

2 859 |

-227 |

-7,4% |

|

11 |

Прочие активы |

15 153 |

11 358 |

-3 795 |

-25% |

|

12 |

Всего активов |

880 706 |

1 040 915 |

160 209 |

18,2% |

|

Пассивы |

|||||

|

Обязательства |

|||||

|

13 |

Финансовые обязательства, отражаемые по справедливой стоимости через прибыли и убытки |

35 982 |

33 762 |

-2 220 |

-6,2% |

|

14 |

Средства ЦБ РФ |

190 |

207 |

17 |

8,9% |

|

15 |

Средства банков и международных финансовых организаций |

47 993 |

32 089 |

-15 904 |

-33% |

|

16 |

Средства клиентов |

461 893 |

648 024 |

186 131 |

40,3% |

|

17 |

Выпущенные долговые ценные бумаги |

158 133 |

146 304 |

-11 829 |

-5,7% |

|

18 |

Прочие резервы |

1 545 |

1 124 |

-421 |

-27,2% |

|

19 |

Обязательства по текущему налогу на прибыль |

382 |

580 |

198 |

51,8% |

|

20 |

Отложенные налоговые обязательства |

1 409 |

1 522 |

113 |

8% |

|

21 |

Прочие обязательства |

9 749 |

10 309 |

560 |

5,7% |

|

22 |

Субординированный долг |

39 872 |

34 397 |

-5 475 |

-13,7% |

|

23 |

Всего обязательств |

757 148 |

908 318 |

151 170 |

20% |

|

Капитал |

|||||

|

24 |

Уставный капитал |

17 587 |

17 587 |

0 |

0 |

|

25 |

Эмиссионный доход |

59 707 |

59 707 |

0 |

0 |

|

26 |

Фонд накопленных курсовых разниц |

1 684 |

429 |

-1 255 |

-74,5% |

|

27 |

Фонд переоценки основных средств |

5 952 |

4 941 |

-1 011 |

-17% |

|

28 |

Фонд переоценки по справедливой стоимости инвестиций, имеющихся в наличии для продажи |

(1 309) |

(1 073) |

236 |

-18% |

|

29 |

Хеджирование денежных потоков и чистых инвестиции в иностранное ЮЛ |

(156) |

31 |

187 |

119,9% |

|

30 |

Нераспределенная прибыль |

40 093 |

50 975 |

10 882 |

27% |

|

31 |

Всего капитала |

123 558 |

132 597 |

9 039 |

7,3% |

|

32 |

Всего пассивов |

880 706 |

1 040 915 |

160 209 |

18,2% |

Исходя из анализа баланса ПАО Росбанка, мы можем видеть, что в целом у основных показателей положительная динамика и большее число статей увеличилось. Валюта баланса банка увеличились на 18,2% или 160 209 млн. рублей. При этом, в сравнении с предыдущим годом, в отчетном изменилось следующее: увеличились денежные средства в доле Центрального Банка, на 182,3%, инвестиции на 84% и требования по налогу на прибыль на 312,5%, а так же нематериальные активы на 27,9%. Группа признала отложенные активы по налогу на прибыль в размере 2 859 млн. рублей. Обязательства банка выросли на 20%, а капитал в свою очередь на 7,3% или на 9 039 млн.руб.

Анализ отчета о прибыли и убытках банка

|

№ |

Наименование статьи |

31.12.2016 |

31.12.2017 |

Изменение |

|

|

в млн. руб. |

в % |

||||

|

1 |

Процентные доходы |

86 718 |

82 191 |

-4 527 |

-5,2% |

|

2 |

Процентные расходы |

(47 761) |

(43 719) |

4 042 |

8,4% |

|

3 |

Чистые процентные доходы до формирования резервов под обесценение активов, по которым начисляются проценты |

38 957 |

38 472 |

-485 |

-1,2% |

|

4 |

Формирование резервов под обесценение активов, по которым начисляются проценты |

(12 277) |

(3 452) |

8 825 |

71,9% |

|

5 |

Чистый процентный доход |

26 680 |

35 020 |

8 340 |

31,3% |

|

6 |

Чистая прибыль по операциям с финансовыми активами и обязательствами |

(986) |

(1 295) |

309 |

31,3% |

|

7 |

Чистая прибыль по операциям с иностранной валютой |

1 599 |

5 150 |

3 551 |

222% |

|

8 |

Чистая прибыль по операциям с драгоценными металлами |

107 |

13 |

-94 |

-87,9% |

|

9 |

Комиссионные доходы |

10 794 |

12 647 |

1 853 |

17,2% |

|

10 |

Комиссионные расходы |

(2 790) |

(3 173) |

383 |

13,7% |

|

11 |

Прочие резервы |

(489) |

(56) |

-433 |

88,5% |

|

12 |

Дивиденты полученные |

595 |

511 |

-84 |

-14% |

|

13 |

Прочие доходы |

1 083 |

1 075 |

-8 |

-0,7% |

|

14 |

Чистые непроцентные доходы |

9 913 |

14 872 |

4 959 |

50% |

|

15 |

Операционные доходы |

36 593 |

49 892 |

13 299 |

36,3% |

|

16 |

Операционные расходы |

(32 955) |

(35 619) |

2 664 |

-8% |

|

17 |

Прочие операционные доходы/расходы |

549 |

(235) |

-784 |

-76,9% |

|

18 |

Прибыль/убыток до налогообложения |

4 187 |

14 038 |

9 851 |

235,3% |

|

19 |

Доходы/расходы по налогу на прибыль |

(1 083) |

(3 642) |

-2 559 |

-236,3% |

|

20 |

Чистая прибыль/убыток за год |

3 104 |

10 396 |

7 292 |

234,9% |

|

21 |

Прибыль/убыток на акцию |

2,00 |

6,70 |

4,70 |

235% |

Чистые процентные доходы до формирования резервов банка составили 38 472 млн.руб, что выразилось в снижении на 1,2%. Процентные расходы Росбанка составили 43 719, что незначительно меньше, чем за предыдущий год, всего на 8,4%. В итоге чистые доходы получились 35 020 млн.руб. Так же можно отметить рост доходов от операций с иностранной валютой на целых 222%, увеличение непроцентных доходов в половину, операционных доходов на 36,3%. В итоге, за последний год прибыль банка значительно увеличилась и чистая прибыль составила 10 396 млн.руб, что больше предыдущего года на 7 292 млн. рублей.

2.1.4 Анализ внешней и внутренней среды организации

1. SWOT-анализ ПАО Росбанк

Для того чтобы понимать, как банку можно достичь новой степени развития и на что делать упор, проводится SWOT-анализ. Такой анализ – самый частый метод проведения анализа внешних и внутренних сторон организации и их взаимосвязи.

|

Сильные стороны |

Слабые стороны |

|

- надежность банка - сильный международный бренд - информационные технологии - обновление продуктовой линейки - большой спектр оказываемых услуг |

- медленное совершенствование бизнес-процесса - недостаток капитала - зависимость от продажи товаров и услуг - большое количество конкурентов |

|

Возможности |

Угрозы |

|

- освоение новых видов обслуживания - разработка новых стратегий мотивации - более выгодные условия оказания услуг - увеличение сотрудничества с предприятиями - увеличение клиентской базы - разработка новых стратегий маркетинга |

- сложность возврата просроченных кредитов - постоянное совершенствование конкурентов - наличие неплательщиков - неосведомленность клиентов о лучших предоставляемых условиях - минимальное время оформления услуги у конкурентов |

Сильные стороны: Надежность банка заключается в его возможности выполнять свои обязательства, по данным Банки.ру и журнала Форбс в 2018 году Росбанк занимает лидирующие позиции по сравнению с другими банками, а так же имеет хорошие кредитные рейтинги [22] [25]. Росбанк имеет узнаваемый всеми бренд и логотип. В положениях новой стратегии банк нацелен на улучшение своих информационных технологий, сделан Интернет и Мобильный банки. Была обновлена и увеличена продуктовая линейка Росбанка.

Слабые стороны: Освоение инноваций и усовершенствование бизнес процессов банка происходит достаточно медленно и позже других банков. Исходя из строк бухгалтерского баланса, мы можем сказать о недостатке капитала, его убытке. Непосредственно как и все банки, Росбанк напрямую зависит от продажи его товаров и услуг, следовательно от прибыли от продаж. На данный момент на рынке банковских услуг находится много конкурентов, которые занимают большую долю на рынке [14].

Возможности и Угрозы: Банк имеет возможность в постоянном развитии: своих продуктов, технологий, обслуживания. Для увеличения продаж возможно создание более эффективных систем мотивации сотрудников. Так же необходимо наращивание клиентской базы и привлечения денежных средств для улучшения финансовых показателей и состояния в целом. Стоит уделить внимание долгому возврату просроченных кредитов, улучшить работу с клиентами. Более серьезный подход к оформлению услуг по сравнению с банками конкурентами.

Проблемы и угрозы банка не являются устрашающими и серьезными, но их решение следует осуществлять сразу же по мере их возникновения, чтобы они не перерастали во что-то большое и не разрушали банк изнутри.

Таким образом, поведя анализ Росбанка, можно сделать следующие выводы и предложения:

- Усиление контроля над издержками банка и их возможное сокращение

- Внедрение новых систем стратегического управления банком

- Улучшение качества товаров и обслуживания клиентов

- Работа над увеличением клиентской базы и ее наращивания

- Повышение функциональности и доступности дистанционных каналов

- Восполнение недостатка капитала, привлечением денежных средств

- Новые системы обучение и мотивация персонала

- Повышение эффективности продаж в сети

- Модернизация и упрощение организационной структуры

Далее проведем PEST-анализ, для выявления внешних факторов, влияющих главным образом на деятельность и состояние банка.

- PEST-анализ ПАО Росбанк

PEST-анализ является очень удобным способом анализа макросреды организации. Так же такой анализ является стратегическим инструментом долгосрочного стратегического планирования.

|

Политические факторы |

Экономические факторы |

|

- политические выборы |

- учетная ставка Банка России |

|

Социальные факторы |

Технологические факторы |

|

- изменение тенденций образа жизни |

- появление и освоение новых технологий |

Политика: Политические выборы влияют на банки, потому что в их последствии может измениться политика, а значит и экономика. Может пересматриваться банковская система. Изменения в законодательстве могут влиять на изменение в стандартах работы банка. Происходит открытие банковского сектора Российской Федерации иностранным банкам.

Экономика: Экономическое состояние на данный момент не находится в режиме устойчивости. Растет рост инфляции. Так же рост иностранной валюты влияет на ставки и тарифы в банке. В такой экономической ситуации банки нуждаются в постоянном анализе своего сектора и принятии быстрых решений в условиях изменения среды.

Социум: За последние годы произошли изменения в ценностях граждан. Преобладает ориентация на западный стиль жизни. Необходимо подстраиваться под потребителей, придумывать новые продукты, услуги и совершенствовать их. Люди больше работают, чтобы обеспечить себе будущее, усиливается роль высшего образования.

Технологии: При активном развитии роли интернета в банковском секторе вынуждает банки к освоениям технологий в этом направлении, для быстрого дистанционного обслуживания. Следование банка инновационным технологиям. Существование специальных государственных служб, которые следят за электронными банковскими операциями. Увеличение скорости денежных переводов, рекламных технологий и многого другого.

- Конкуренты, клиенты, партнеры банка

Значение конкуренции и конкурентоспособности для российского рынка является яркой проблемой, и для банковского сектора тоже. Необходимость развития конкурентоспособности заставляет организации развиваться и осваивать новые области на рынке, ища новые пути для повышения эффективности своей деятельности и конкурентоспособности.

Согласно официальному рейтингу банков по надежности от Центробанка, Росбанк занимает всего лишь 13 место. С первого по 13 место расположились следующие банки, а значит, главные конкуренты [20]:

- Сбербанк России

- ВТБ Банк Москвы

- Газпромбанк

- ВТБ 24

- ВК Открытие

- Россельхозбанк

- Альфа-Банк

- Национальный Клиринговый Центр

- Московский Кредитный Банк

- Промсвязьбанк

- ЮниКредит Банк

- Бинбанк

- Росбанк

Конкурентоспособность банка подразумевает целый спектр различных действий: от уклада компании, её ценностей, до различных экономических подсчётов и имиджа компании. Росбанк занимает не лидирующие позиции среди банков, но он является ярким примером узнаваемости и доверия у клиентов, развития и становления успешного банка в России.

Клиенты банка:

Клиентами банка являются более 3,5 миллионов представителей из России, физических лиц. Так же банк сотрудничает с отечественными и зарубежными финансовыми кредитными институтами, оно обеспечивает высокое доверие Росбанку, это позволяет на выгодных условиях проводить клиентские платежи, эффективно управлять ликвидностью и привлекать ресурсы для клиентов. Корреспондентская сеть банка включает такие надежные банки как Bank of New York, Bank of Tokyo-Mitsubishi, Credit Suisse First Boston, Nordea Bank Norge A.S.A и другие. Предприятия и организации большого количества отраслей экономики, которые составляют корпоративную клиентскую базу банка, работают практически во всех регионах Российской Федерации. Клиентами являются такие известные Российские компании, как ВО «Алмазювелирэкспорт», ОАО «Русский Алюминий», ГМК «Норильский Никель», ОАО «Газпром», ОАО НК «Роснефть», ОАО «Связьинвест» и другие.

Росбанк имеет несколько банков партнеров. Партнерство заключается в том, что клиенты Росбанка могут снимать деньги в банкоматах банков-парнтеров без комиссии.

Банки-Партнеры:

- Альфа-Банк

- ВТБ 24

- УРАЛСИБ БАНК

- АК Барс

- Райффайзенбанк

- Россельхозбанк

- Газпромбанк

- Анализ стратегии развития организации 2014-2017 года

В 2014 году была разработана новая стратегия развития банка. Данная стратегия предполагает переход к виду транзакционного банка и направленность на транзакционные услуги, с менее затратной бизнес-моделью. Это предполагает изменение организационной структуры управления, снижение с пяти уровней до трех.

Новая стратегия банка – это часть глобальной стратегии группы, в которую входит Росбанк. Группа Societe General нацелена на совершенствование качества обслуживания клиентов, сохранение лидерских позиций по технологическим решениям для своих клиентов, развитие коммерческой сети, усиление связи между всеми участниками этой группы, сохранение довольно устойчивой доходности, повышение рентабельности бизнеса.

Росбанк в ближайшие три года в рознице собирается сфокусироваться на повышении эффективности кредитования и развитии ежедневных банковских услуг, став трансакционным банком с низкозатратной сервисной моделью. В рамках этой задачи Росбанк планирует внедрить привлекательное предложение по трансакционному обслуживанию, увеличив объем трансакций.

Еще один из пунктов стратегии в сегменте розницы – развитие кросс-продаж клиентам дочерних Русфинанс Банка и «ДельтаКредита».

Для усиления интеграции подразделений Societe Generale в России Росбанк станет ключевым трансакционным банком группы по обслуживанию текущих счетов, включая овердрафты, погашение кредитов, проведение платежей и переводов, обмен валюты, а Русфинанс Банк и «ДельтаКредит» выступят центрами залогового кредитования.

В корпоративном направлении Росбанк нацелен на более активную работу с компаниями крупного и среднего бизнеса, с увеличением клиентской базы этих сегментов на 30% к 2017 году, прирастив число активных корпоратов на восемь сотен. Банк будет стремиться увеличить текущую прибыль бизнеса в сегменте Top Corporate, куда входит 400 крупнейших российских компаний, и комплексно обслуживать целевых клиентов. Помимо этого, кредитная организация собирается развивать торговое финансирование в регионах, с увеличением объема данного бизнеса до 100 млрд рублей.

В розничном бизнесе предполагается концентрация на увеличении эффективности кредитования и увеличении транзакционных операций.

Для решения поставленной задачи банк планирует сделать следующее:

- Увеличение ежегодно привлекаемых клиентов до 870 тысяч

- Увеличение числа активных клиентов более чем 2,7 млн

- Развитие кросс-продаж клиентам Русфинанс Банка и ДельтаКредит

- Развитие дистанционных каналов продаж и привлечение в них большого количества клиентов

- Развитие низкозатратного формата отделений

В корпоративном бизнесе Росбанк будет нацелен на:

- Органический рост текущего прибыльного бизнеса в сегменте Top Corporate

- Комплексный подход к обслуживанию крупных корпоративных клиентов вместе со специализированными линиями корпоративного инвестиционного блока Societe General (SG CIB)

- Активную работу с организациями среднего и крупного бизнеса с увеличением своей клиентской базы до 30%

- Развитие транзакционных услуг, вместе с торговым финансированием в регионах, с увеличением до 100 млрд рублей

Построение новой модели взаимодействия между подразделениями группы в Приволжском федеральном округе позволит повысить эффективность кредитования. Благодаря использованию транзакционных услуг от Росбанка клиенты смогут оперативно управлять своими средствами с помощью онлайн-сервисов дистанционно.

Итоги 2017 года:

В итоге, на 2017 год можно наблюдать положительную динамику бизнеса и всех показателей роста. Несмотря на сложную экономическую ситуацию, Росбанку удалось достичь своих поставленных целей в стратегическом плане развития 2014-2017 года.

Банком была проведена большая работа над повышение эффективности и управляемости бизнес-модели. Росбанк смог запустить программу по инновациям и цифровизации, помогающую привлечению клиентов, налаживанию внутренних процессов и улучшению продаж. Все процессы были автоматизированы, что позволило увеличить скорость обслуживания клиентов, расширилось дистанционное обслуживание в сети Интернет, появился мобильный банк. Было проведено совершенствование продуктовой линии и разработка выгодных предложений для частных клиентов и представителей крупного бизнеса. Безусловно, стоит сказать о повышении информированности и финансовой грамотности населения, качественная агитаторская работа сотрудников позволяет клиенту сделать оптимальный выбор без больших временных затрат. Наблюдалось снижение риска благодаря высокому качеству портфеля.

В 2018 году была принята новая стратегия, которая является продолжением той, которая была начата в 2014 году. Ключевыми элементами являются – развитие диверсифицированной бизнес модели, усиление синергии бизнес-направлений и дочерних компаний, развитие современной сети продаж и цифровых технологий, повышение операционной эффективности. Так же будет необходимо поддерживать лидирующие позиции и развиваться быстрее самого рынка, опережать его.

Глава 3.Совершенствование инновационной стратегии развития для организации ПАО Росбанк

3.1 Инновационная стратегия развития 2018-2020 года

Результатами трансформации банка в 2014-2017 годах является высока эффективность бизнеса, а так же высокая доходность и операционная эффективность [19].

- Наблюдался рост кредитования на фоне восстановления экономики (с -8% до 9%)

- Фондирование: рост привлечения пассивов (с -11% до 41%)

- Снижение стоимости риска благодаря высокому качеству портфеля (с 18% до 4%)

- Увеличение чистого банковского дохода (с 25,7 до 49,9)

- Снижение операционных доходов с (36,2 до 35,6)

- Увеличение чистой прибыли до налогообложения (с 3,2 до 10,4)

В марте 2018 года компании французской группы Societe Generale в России, включая Росбанк, «ДельтаКредит» и Русфинанс банк представили новую стратегию развития 2018-2020 года.

Для того чтобы продолжить построение прибыльного и устойчивого бизнеса компания определила для себя следующие основные стратегические цели:

- Последовательное развитие деверсифицированной бизнес-модели

- Увеличение кросс-продаж и усиление интеграции

- Особое внимание рискам и комплаенсу

- Операционная эффективность, современная сеть продаж и IT-инфраструктура

- Развитие цифровых технологий

- Инвестирование в человеческий капитал и бренд, ответственное ведение бизнеса

Основной целью группы к 2020 году является развитие быстрее самого ранка.

Так же они выделяют корпоративный бизнес как сильную и рентабельную платформу для развития и выделяют следующие ключевые цели к 2020 году:

- Диверсификация клиентской базы и активные кросс-продажи во всех сегментах (+500)

- Дальнейший рост бизнеса с международными компаниями (+10%)

- Продолжение развития линейки продуктов по управлению денежными средствами и увеличение продаж (+9%)

- Дальнейшие усиления позиций в торговом финансировании, лизинге и факторинге (+10%)

- Рост инвестиционно-банковского бизнеса и увеличение доли рынка в депозитарном обслуживании (500+)

- Центр цифровых решений для корпоративно-инвестиционного бизнеса (99%)

Платформа малого бизнеса так же может использоваться для ускорения роста:

- Переориентация клиентов на крупные банки создает дополнительные возможности

- Новая цифровая платформа, широкий спектр современных продуктов

- Новая структура, команда, больше инвестиций

- Быстрое принятие кредитных решений для надежных клиентов, запуск лизинга

- Транзакционный бизнес-драйвер доходности

- Один банк для бизнеса и частного пользования

Что касаемо частных клиентов, клиентский сервис лежит в основе стратегии, отсюда они выделяют следующие цели:

- Стать единым поставщиком финансовых услуг, используя преимущества трех банков

- Стать передовым digital-игроком (с 25% до 60%)

- Быть приоритетным банком для клиентов, выбирающих надежный банк с качественным сервисом для повседневных операций

- Удерживать лидирующую позицию в розничном кредитовании

Учитывая анализ прошедшей стратегии развития банка и установленной новой, можно сделать вывод о том, что показатели Росбанка и всей группы Societe Generale в целом увеличились за последние три года, наблюдается их положительная динамика. На данный момент Росбанк даже занимает лидирующие позиции по надежности банка, а так же можно увидеть медленный рост в доле банка на рынке банковских услуг, по сравнению с предыдущими годами.

Возможно, делая такие общие выводы и общий анализ, можно не найти недостатков в новой инновационной стратегии развития. Но проходя практику в конкретном офисе банка можно заметить некоторые недочеты и небольшие недостатки в этой системе.

Именно поэтому далее следует описать слабые стороны банка и стоящие перед ним проблемы, а так же найти решение для их устранения.

3.2 Рекомендации по совершенствованию инновационной стратегии развития

- Доля на рынке

Несмотря на положительную динамику основных показателей банка в прошлые годы, его доля на рынке банковских услуг остается по-прежнему незначительной.

На 1.04.2018 доли банков на рынке расположились следующим образом:

|

Банк |

Привлеченные ДС от ФЛ |

Выданные кредиты ФЛ |

Привлеченные ДС от ЮЛ |

Выданные кредиты ЮЛ |

|

Сбербанк |

45,32% |

40,95% |

23,73% |

32,09% |

|

Банк ВТБ |

12,67% |

17% |

18,85% |

17,07% |

|

Газпромбанк |

3,03% |

3,07% |

12,72% |

9,90% |

|

Росбанк |

0,92% |

1,07% |

1,24% |

0,74% |

Росбанк занимает 12 место по привлечению денежных средств от физических лиц и 13 место по выданным кредитам физическим лицам. Так же по привлеченным средствам от юридических лиц занимает 12 место и по выданным кредитам 13 место [21].

Данное положение Росбанка на рынке требует изменений в доле рынка, проведения работы над улучшением работы филиалов и банка в целом.

Например, можно предложить следующие пути решения, для увеличения доли банка:

- Нужно в целом проанализировать уровень продаж услуг банка в различных торговых точках. Можно попросить консультантов по продажам провести обследование потребностей их клиентов(коэффициент потребительской лояльности, индекс удовлетворенности). В данный момент банк уже начал разработку новой усовершенствованной линейки услуг и товаров для клиентов.

- Так же в ходе опросов клиентов будет понятно их отношение к продуктам банка и если оно будет как к низкокачественному товару, то стоит провести работу над улучшением качества продукции и обслуживания клиента. Показать в маркетинговом плане и рекламе, что именно изменилось и насколько.

- Разработать систему стимулов и поощрений для работников, увеличить их сумму вознаграждений или заинтересованность в эффективности деятельности банка.

- Так же возможно использование такой стратегии, как следование за лидером. Например, Сбербанк занимает лидирующую позицию на рынке со своей линейкой продуктов. Стоит провести анализ недостатков этих продуктов и, улучшив их, выпустить свои усовершенствованные, которые обойдут конкурентов, что могут заметить новые клиенты и клиенты других банков.

Проведя некоторую работу, можно будет ожидать прироста в количестве клиентов, что поможет увеличить долю рынка. О некоторых пунктах, которые уже были описаны и предложены, будет сказано ниже, а так же приведена аналитика эффективности данных предложений.

- Рефинансирование

Рефинансирование ипотеки представляет собой отличный вариант снизить кредитное бремя и получить наиболее выгодные условия погашения жилищного займа. В настоящее время это пользуется большим спросом у клиентов. Рефинансирование (или перекредитование) – это процедура, когда человек берёт новый кредит, чтобы его средствами погасить уже имеющийся у него заём. Банкам очень выгодно, рефинансировать услугу банка конкурента. Клиент быстро гасит задолженность в старом банке и теперь он будет погашать этот же остаток в новом, только под меньшим процентом. Банки таким образом привлекают к себе новых клиентов.

Данный вид услуги оказывают многие банки-конкуренты, например: Сбербанк, ВТБ, Газпромбанк, Райффайзенбанк и другие. Росбанк же данной услуги не предоставляет. Из-за этого у Росбанка происходит понижение прибыли, так как он рассчитывал на определенную прибыль от клиента, которая значительно уменьшается после процесса рефинансирования.

Именно поэтому рациональным решением в данном случае будет как раз расширение линейки продуктов банка, выведение нового продукта в спектр оказываемых услуг. В этом случае банк будет терять намного меньше средств, а так же он не будет терять своих клиентов. Аналогичная ситуация с рефинансированием своих кредитов.

- Документы

Еще один минус с которым я столкнулась на практике, это большое количество работы сотрудников непосредственно с документацией в бумажном виде.

Главный минус этого в том, что сотрудники вместо того, чтобы заниматься своей специализацией, свой работой, решением задач и выполнением обязанностей много времени проводят за проверкой, подпиской, сшивкой бумажных документов. Это является очень трудоемким, затратным процессом. Так же минусом является то, сколько бумаги на это расходуется. Тратятся лишние средства банка, место для хранения документов и т.д.

Опираясь на инновационную стратегию развития Росбанка, можно сделать предложение по переведению всех документов в электронный формат, электронную базу. Идет освоение цифровых технологий, поэтому, в скором времени, возможно, будет доступно такое альтернативное решение. Оно частично сократит издержки банка, а так же облегчит значительно работу сотрудников. Так же такая информация храниться намного дольше и не занимает дополнительного места, легкодоступна и загружаема. Сами же сотрудники смогут посвятить себя основной работе, улучшению своих продаж, например такого вида, как кросс-продажи.

- Кросс-продажи

Очень часто для повышения уровня среднего чека и для повышения уровня продаж в целом используют методику носящую название – кросс-продажи, или, как их еще называют, перекрестные продажи.

Кросс-продажи – это предложение кредитной организацией клиенту, оформляющему банковский продукт, приобрести другие дополнительные и взаимосвязанные продукты или услуги. Продажа дополнительных продуктов чаще осуществляется на более выгодных условиях. Такой метод применяется банками с целью увеличения объема продаж и, соответственно, прибыли, а также повышения уровня лояльности клиентов.

Почему же может так происходить, что сотрудники плохо совершают продажи такого типа? Влиять на это может несколько факторов, связанных как с сотрудниками, так и с самими клиентами.

- Некий страх предложить дополнительную услугу.

- Неуверенность – неумение работать с возражениями клиента при продаже.

- Лень – не хочется загружать себя дополнительной ненужной работой, которая тебе самому не приносит прибыли.

- Незнание продуктов своего банка, продуктов взаимодополняющих друг друга для кросс-продаж.

- Боязнь отказа клиента, чувство дискомфорта и навязывания продуктов.

- Отсутствие определенных навыков для кросс-продаж.

- Так же и сам клиент может быть резким, без настроения или без понимания того, что это ему действительно пригодится.

В стратегии банка так же указан этот пункт, а именно нацеленность на увеличение совместных кросс-продаж бизнес-линий Росбанка и группы SG.

Для решения таких проблем есть ряд предложений, которые могли бы помочь банку и его сотрудникам в увеличении кросс-продаж продукции.

- Полностью изучить линейку предлагаемых продуктов. Сотрудник должен понимать что будет лучше предложить клиенту, а так же быть уверенным в том что он говорит и предлагает.

- Так же может быть разработана шаблонная работа с клиентом и продуктами. Стоит рассмотреть все возможные исходы, расписать наилучшие предложения, конкретные фразы, т.е. составить некую матрицу кросс-продаж которая всегда будет под рукой. Но сотруднику нужно будет так же исходить из сложившейся ситуации и личных предпочтений клиента, его индивидуальности.

- Возможно проведение небольшого обучения сотрудников, проведение тренинга. Каждый тренинг должен включать в себя упражнения, направленные на грамотный переход с одного продукта на другие продукты или услуги. Люди, которые разбираются в данной сфере или сами преуспели, смогут научить и положительно повлиять на дальнейшее развитие сотрудников банка в этом направлении.

- Разработать систему мотивации, чтобы сотрудники понимали, что их работа будет вознаграждена и тогда будет удовлетворение как банковских потребностей, так и лично их.

- Сотрудник сам должен быть заинтересован в этом, чтобы продажи проходили успешно. Если этого не наблюдается в поведении сотрудников, то возможно следует разработать новую систему мотивации или поощрения работников. Естественно, они будут заинтересованы в реализации таких продуктов, которые принесут больше прибыли банку, а значит и заработка им.

Далее рассчитаем примерные затраты, связанные с мероприятиями стимулирования и обучения, а так же посчитаем эффективность.

На территории Перми находится 4 офиса: Клименко 20, Танкистов 20, Осинская 16 и Комсомольский проспект 72.

- В каждом офисе работает по 2-3 сотрудника, которые непосредственно работают с клиентами и предлагают им свои услуги: (10 человек)

- Маркетинговые затраты: 20 000 тыс.руб

- Содержание помещения: 80 000 тыс.руб

- Зарплата : 30 000 тыс.руб

- Налог с фонда оплаты труда: 43%

- Премии за перевыполнение нормы продаж : 10 000 тыс.руб

- Стоимость тренинга по продажам для одного человека : 10 000 тыс.руб

- Средняя сумма услуги кредита: 500 000 тыс.руб

- Годовой процент: 13%

- Количество проданных кросс-услуг до обучения: 6 000 (на 4 офиса), 50(один менеджер)

- Количество проданных услуг после обучения: 7 200 (4 офиса), 60 (один)

Расходы до мероприятий: 6 348 000

Расходы после: 7 648 000

Доход до: 390 000 000

Доход после: 468 000 000

Эффективность = (468 000 000-7 648 000)- (390 000 000-6 348 000)/1 300 000= (460 352 000-383 652 000)/ 1 300 000= 59

В этом случае показатель эффективности составит 59. Это значит, что банк получает 59 рублей прибыли с каждого рубля, затраченного на усовершенствование. А новая выручка с реализаций продаж будет составлять 468 000 000 млн.руб.

- Касса и банкоматы

Значительную долю в расходах банка занимает обеспечение банкоматов. Одним из факторов обеспечения качественной работы сети банкоматов является эффективная работа соответствующих служб своевременного и эффективного проведения инкассации банкоматов. Важную роль в осуществлении инкассаций играет удобство и эффективность средств автоматизации, обслуживающих данную процедуру.

Существуют банкоматы старого образца и нового. Банкоматы нового с функцией ресайклинга(замкнутого оборота наличности) имеют намного больше плюсов, нежели минусов. В новом типе банкоматов будет не менее четырех рециркуляционных кассет, а также одна депозитная кассета и одна кассета для отбракованных, поддельных или ветхих банкнот. Самый большой плюс recycle-банкоматов — значительное снижение затрат на инкассацию и фондирование денег. Так же плюс этих банкоматов — оптимизация суммы отвлеченной наличности. Среди минусов можно отметить всего лишь более высокую стоимость recycle-систем; сложность оборудования, более высокая вероятность поломок, возможное мошенничество.

Итак, во-первых,идет удлинение цикла оборота денежных средств, причем в разы. После внедрения таких банкоматов инкассация будет проводиться на точках с подобными АТМ раз в две недели вместо одного раза в два дня.

Во-вторых, сокращаются расходы банка за счет экономии на количестве выездов инкассаторов и количестве пересчета инкассированных средств.

В-третьих, «выигрывает» фондирование – нужно значительно меньше наличных денежных средств, чтобы изначально загрузить банкомат, вплоть до того, что изначально банкомат может стоять пустым, а выдача будет производиться из тех средств, которые внесли клиенты.

На территории города Перми находятся 20 банкоматов. Один такой заезд к банкомату стоит 500 рублей за услугу. В месяц таких инкассаций совершается около 100 раз. Соответственно, услуги инкассации в месяц составляют 50 000 тыс.руб.

Далее появляется необходимость излишек выгруженных деньг сдать на хранение в Центральный банк (ЦБ), при этом стоимость инкассации стоит 1 000 рублей. Таких инкассаций в месяц может совершаться около 15 штук, соответственно это 15 000 тыс.руб. в месяц.

Если стоимость обычного банкомата составляет примерно 15$ (от 900 000), то многофункциональный новый аппарат может обойтись в 60$ ( от 3 500 000) . Для эффективности можно предложить часть банкоматов заменить на новые. Рассчитаем показатели для замены 4 банкоматов в главных офисах. Для этого потребуется единоразовое вложение денежных средств, около 14 000 000 млн.руб.

- Инкассация одного банкомата в месяц: 2 500 (5 раз) = 120 000 за год

- Инкассация нового банкомата в месяц: 500 (1 раз) = 24 000 за год

- Реже вывоз денег в ЦБ: 10 000 (экономия) = 120 000

- Спец. Канцтовары для упаковки денег: 5 000(экономия) = 60 000

Так мы экономим 23 000 тысяч в месяц, следовательно, 276 000 тысячи в год.

К этому всему освобождается время кассира и контролирующего работника, при больших объемах к этой работе привлекается 2-3 человека. Если в итоге замены банкоматов количество инкассаций и загрузок сократиться, можно высвободить одного человека.

- Зарплата контролирующего: 40 000 тыс.руб. = 160 000 за год

- Налог с ФОТ: 43% = 17 200 (один человек в месяц)

В год мы экономим с двух высвобожденных человек около 1 920 000 тыс.руб.

Можно выручить еще часть денег с продажи старых банкоматов, примерно за 400 000-500 000 за один. Около 2 000 000 рублей.

Так за счет двух банкоматов мы можем сэкономить около 4 196 000 рублей. Это значит, что аппараты окупят себя примерно через 5 лет и начнут приносить прибыль.

Эффективность = (6 211 200 – 3 069 600)*5 / 14 000 000 = 1,12

Эффективность затратчерез 5 летв таком случае составит 1,12 рубля.

Эффективность затрат через 8 лет: 1,8 рубля с рубля затрат.

Заключение

Основным условием эффективности деятельности организации и поддержания ее конкурентоспособности в наше время невозможно без применения различных инноваций. Поэтому инновационная стратегия как часть общей стратегии организации является ключевым элементом.

Главным этапом развития инновационной сферы организации является не появление какой-либо новой идеи, технологии или продукта, а именно возникновение стратегического аспекта в управлении организации и ее развития. Адаптация организации в быстро меняющихся условиях внешней среды, налаживание эффективности деятельности, т.е. результат инновационной стратегии.

Инновационные стратегии организации в целом направлены на развитие организации и рациональное использование всех ее потенциалов. А все многообразие существующих стратегий обуславливается большим количеством внешних и внутренних составляющих организации.

Конкуренция на рынке банковских услуг в основном сосредоточена в сфере привлечения банковского капитала. Самые важные источники привлечения денежных средств − это иностранный капитал, корпоративный и розничный бизнес. Можно сказать, что ведущие банки составляют друг другу достойную конкуренцию, которая требует от них особых быстрых решений. Именно поэтому они вынуждены постоянно совершенствовать свою стратегию развития, выпускать новые линейки продуктов, осваивать цифровые технологии и поддерживать квалификацию своих сотрудников.

В ходе работы был проведен анализ стратегии развития ПАО Росбанк, а так же предложены некоторые предложения по ее усовершенствованию.

По предоставленным результатам, группа SocieteGenerale на данный момент находится среди ведущих на международном рынке, а так же сам Росбанк занимает первое место по надежности, по мнению журнала Forbes.

Так же Росбанк реализуют новую инновационную стратегию развития, которая в первую очередь направлена на: увеличение кросс-продаж и усиление интеграции, современную сеть продаж и IT-инфраструктуры, развитие цифровых технологий и т.д.

Предложения по усовершенствованию, внесенные мной, в совокупности помогут банку в решении сложившихся недочетов, и так же в целом повысить эффективность имеющейся стратегии развития.

Список литературы

- Морозов Ю.П. Инновационный менеджмент: Учеб. пособие для вузов. — М.: ЮНИТИ-ДАНА, 2000. — 446 с.

- Маховикова, Г. А. Инновационный менеджмент: конспект лекций. — М.: Издательство Юрайт, 2011. — 131 с.

- Дорофеев В.Д., Дресвянников В.А. Инновационный менеджмент: Учеб. Пособие. – Пенза: Изд-во Пенз. гос. ун-та, 2003. 189 с.

- Бабкина, Е. В. Инновационный менеджмент : учебное пособие / Е. В. Бабкина, П. Б. Пазушкин. – Ульяновск : УлГТУ, 2016. – 223 с.

- Сергеев, В. А. Основы инновационного проектирования : учебное пособие / В. А. Сергеев, Е. В. Кипчарская, Д. К. Подымало; под редакцией д-ра техн. наук В. А. Сергеева. – Ульяновск : УлГТУ – 246 с.

- Хотяшева, О. М. Инновационный менеджмент : учебное пособие / О. М. Хотяшева. – 2-е изд. – СПб. : Питер, 2006. – 384 с.

- Ансофф, И. Стратегический менеджмент / И. Ансофф. – М. : ИНФРА-М, 2000.

- Степанова И.П. Инновационный менеджмент: курс лекций для студентов, обучающихся по направлению подготовки «Менеджмент» (профиль «Менеджмент организации») / Саратовский социально-экономический институт (филиал) ФГБОУ ВПО «РЭУ им. Г.В. Плеханова». – Саратов, 2014. – 124 с. (стр 7,8)

- Исмагилова, Г. В. И87 Инновационный менеджмент: учебное пособие / Г. В. Исмагилова, О. Г. Щемерова, Н. Р. Кельчевская. – Екатеринбург: УрФУ, 2012. – 175 с.

- Бахотский, В. В., Войку, И. П. Анализ маркетинговой деятельности. Часть II: учебное пособие. — Псков: Псковский государственный университет, 2015. — 92 с.

- Голубков, Е. П. Стратегический менеджмент: учебник и практикум / Е. П. Голубков. — М.: Издательство Юрайт, 2015. — 290 с.

- Моисеева Н.К., Костина Г.Д Стратегический менеджмент: учебник. – М.: МИЭТ, 2010. – 220с.

- Устав Публичного Акционерного Общества РОСБАНК: Утверждено годовым Общим собранием акционеров протоколом №52 от 29 июня 2017 года – Управление ФНС России по г. Москва.

- Положение о Приволжском филиале Публичного акционерного общества РОСБАНК: Утверждено Председателем Правления ПАО РОСБАНК приказом №653 от 24 июля 2017 года – г.Нижний Новгород.

Электронные ресурсы

- Голдякова Т.В. Понятие и классификация инноваций // Киберленика – 2006. [Электронный ресурс]. URL: https://cyberleninka.ru/article/v/ponyatie-i-klassifikatsiya-innovatsiy.

- Чепурко Г.В., Пелипенко А.А. Инновационная деятельность предприятия // Киберленика – 2013. [Электронный ресурс]. URL: https://cyberleninka.ru/article/v/innovatsionnaya-deyatelnost-predpriyatiya-1.

- Иванова Е.А. Инновации как фактор повышения конкурентоспособности предприятия // Киберленика – 2007. [Электронный ресурс]. URL: https://cyberleninka.ru/article/v/innovatsii-kak-faktor-povysheniya-konkurentosposobnosti-predpriyatiy.

- Елькина Н.В. Влияние внешней среды на стратегию развития организации // Киберленика – 2015. [Электронный ресурс]. URL: https://cyberleninka.ru/article/v/vliyanie-vneshney-sredy-na-strategiyu-razvitiya-organizatsii.

- Официальный сайт ПАО Росбанк Societe Generale Group [Электронный ресурс]. URL: https://www.rosbank.ru/.

- Официальный сайт ЦБ РФ [Электронный ресурс]. URL: http://www.cbr.ru/.

- Мир процентов.RU [Электронный ресурс]: Банки Перми – URL: http://mir-procentov.ru/banks/sberbank/address-perm/.

- Banki.ru [Электронный ресурс]. URL: http://www.banki.ru/.

- RAEX [Электронный ресурс]: Рейтинговое агентство – URL: https://raexpert.ru/ratings/ .

- Анализ Банков, Портал банковского анализа [Электронный ресурс]: Анализ риска ликвидности банка – URL: http://analizbankov.ru/bank.php .

- Forbes Russia [Электронный ресурс]: Финансово-экономический журнал – URL: http://www.forbes.ru/ .

- Мотивация и ее теории (Мотивация и её место в менеджменте)

- Курсовая работа (Проблема профессионального стресса в психологии)

- Жизненный цикл организации (Понятие жизненный цикл организации)

- Абстрактная композиция

- Гостиничный бизнес

- Финансово-экономические критерии работы спортивной организации

- Управление поведением в конфликтных ситуациях (Определение и характеристика конфликта и психологии управления)

- ОРГАНИЗАЦИЯ БАНКЕТНОЙ СЛУЖБЫ В ГОСТИНИЦЕ (НА ПРИМЕРЕ ГОСТИНИЦЫ HOLIDAY INN MOSCOW - SELIGERSKAYA) »

- Адаптация ребенка к школе (ТЕОРЕТИЧЕСКОЕ ИЗУЧЕНИЕ ПРОБЛЕМЫ ВЛИЯНИЯ СТИЛЯ ПЕДАГОГИЧЕСКОГО ОБЩЕНИЯ НА АДАПТАЦИЮ УЧАЩИХСЯ ПЕРВЫХ КЛАССОВ)

- Бухгалтерский управленческий учет

- Бухгалтерский баланс организации: порядок составления и аналитические возможности (В соответствии с Федеральным законом «О бухгалтерском учете»)

- Стратегия продвижения товарного бренда на рынке