Бухгалтерский баланс организации и порядок его составления (Строение бухгалтерского баланса)

Содержание:

Введение

Актуальность выбранной мною темы курсовой работы заключается в том, что бухгалтерский баланс является основой для проведения анализа финансово - хозяйственной деятельности, расчета основных экономических показателей.

Правильно составленная годовая отчетность дает понимание рентабельности компании, указывает на недостатки использования резервов. Дает возможность вовремя понять, что необходимо поменять чтобы избежать банкротства организации, а наоборот набирать обороты и развиваться.

Целью курсовой работы является изучение теоретических аспектов составления бухгалтерского баланса, а также изучении порядка ее составления на примере организации.

Зада курсовой работы:

- разобраться в теории бухгалтерского баланса: определиться с понятием бухгалтерского баланса; рассмотреть требования, предоставляемые к бухгалтерскому балансу; узнать о строении бухгалтерского баланса; изучить классификации бухгалтерского баланса.

- рассмотреть порядок составления годовой отчетности на примере организации: рассмотреть экономическую характеристику предприятия; изучить организацию бухгалтерского учета, проанализировать показатели бухгалтерской отчетности.

Объектом исследования является АО «Ноябрьскавтосервис». Составления годовой отчетности АО «Ноябрьскавтосервис» проводилось на основании данных, предоставленных в бухгалтерии организации.

Источниками написания курсовой работы послужили законодательные и нормативные акты, материалы периодической печати, документы организации, а также труды: С.М. Бычковой, С.И. Полякова, П.Г. Пономаренко, О.А. Забаровой и мн. др.

Глава 1 Сущность бухгалтерского баланса.

1.1 Значение и функции баланса

Баланс (франц. balance – буквально весы) означает равновесие, уравновешивание или количественное выражение отношений между сторонами какой-либо деятельности.

Баланс – это модель, с помощью которой на отчетную дату в интересах пользователей представляется отчет о финансовом состоянии предприятия.[1]

В условия рыночной экономики бухгалтерский баланс служит основным источником информации для разных пользователей. Баланс предприятия знакомит собственников, менеджеров и других лиц, связанных с управлением, с имущественным состоянием предприятия. Из баланса можно узнать, обо всех активах и пассивах предприятия, т.е. в каком количественном и качественном соотношении находится тот запас материальных средств, которым предприятие может распоряжаться, а также насколько предприятие платежеспособно.[2]

На основе данных баланса строится оперативное финансовое планирование любого предприятия, осуществляется контроль за движением денежных средств в соответствии с полученной прибылью.[3]

Строение баланса основывается на принципе двойственности – основополагающей концепции бухгалтерского учёта.

Уравнение двойственности можно записать в виде формулы:

Активы = Собственный капитал + Кредиторская задолженность[4]

В переводных изданиях англо-американской литературы по бухгалтерскому учёту уравнение двойственности выглядит следующим образом:

Активы = Капитал + Обязательства

Где, под капиталом понимается не весь капитал предприятия, а только часть его, принадлежащая владельцу, т.е. собственный капитал.

При составлении бухгалтерской отчетности необходимо основываться на такие нормативные документы как:

- Федеральный закон от № 129-ФЗ «О бухгалтерском учете»;

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное приказом Минфина России от 6 июля 1999 г. № 43н;

- приказ Минфина России от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организаций» (далее - приказ № 67н).[5]

1.2 Требования, предъявляемые к бухгалтерской отчетности

Правила составления бухгалтерской отчетности определены законодательством РФ.

При составлении годовой бухгалтерской отчетности отчетным периодом является календарный год с 1 января по 31 декабря включительно. Для вновь созданного предприятия отчетным годом является промежуток времени с даты государственной, а для предприятий созданных после 1 октября – по 31 декабря следующего года. [6]

В соответствии с законодательством в первую очередь бухгалтерская отчетность должна основываться на честности и независимости, содержащаяся в ней информация должна давать полное и достоверное представление об имущественном и финансовом положении предприятия. В целом к бухгалтерской отчетности предоставляются следующие требования:[7]

1 Достоверность. Бухгалтерская отчетность должна давать достоверное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Как правило информация о финансовом положении формируется в виде Бухгалтерского баланса, информация о финансовых результатах деятельности организации - в виде Отчета о прибылях и убытках, информация об изменениях в финансовом положении организации - в виде Отчета о движении денежных средств. Обязательным условием при проведении подготовительных работ к составлению бухгалтерской отчетности является инвентаризация имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.[8]

2 Полезность. Информация, представляемая в бухгалтерской отчетности, считается полезной, если она уместна, надежна, сравнима и своевременна. Уместной информация считается, если наличие или отсутствие ее оказывает или способно оказать влияние на решения (включая управленческие) пользователей отчетности, помогает им оценить прошлые, настоящие или будущие периоды, подтверждая или изменяя выводы, сделанные ранее. Информация надежна, при отсутствии существенных ошибок. Информация должна объективно отражать факты хозяйственной деятельности, непосредственно к которым она относится.

3 Сравнимость. Необходима для сравнительного анализа показателей деятельности предприятия, для определить тенденции в финансовом положении и финансовых результатах ее деятельности.[9]

4 Полнота. Бухгалтерская отчетность должна отражать полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом состоянии. Полнота обеспечивается единством указанных выше отчетов, а также соответствующими дополнительными данными.[10]

5 Существенность. В бухгалтерскую отчетность должны включаться существенные показатели. Существенным считаются показатель, если его отсутствие в отчетности может повлиять на экономические решения заинтересованных пользователей. Решение организацией вопроса, является ли данный показатель существенным, зависит от оценки показателя, его характера, конкретных обстоятельств возникновения. То есть существенность показателя при формировании бухгалтерской отчетности определяется совокупностью качественных и количественных факторов.[11]

6 Нейтральность. При формировании бухгалтерской отчетности предприятия должна быть обеспечена нейтральностью информации, содержащейся в ней, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими. Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.

7 Последовательность. При составлении отчетности предприятие должно придерживаться принятых форм отчетности последовательно от одного отчетного периода к другому. Изменение принятых содержаний и формы Бухгалтерского баланса, Отчета о прибылях и убытках и пояснений к ним допускается в исключительных случаях, прописанных в законодательстве.[12]

1.3 Строение бухгалтерского баланса

Бухгалтерский баланс представляет собой способ экономической группировки имущества по его составу, размещению и источникам формирования на отчетную дату. В бухгалтерском балансе имущество предприятия рассматривается с двух позиций:

- по составу и размещению (актив баланса);

- по источникам образования (пассив баланса).[13]

Внешний вид бухгалтерского баланса представляет собой таблицу, ее левой частью является актив, а правой соответственно пассив. В бухгалтерском балансе всегда соблюдается равенство сумм левой и правой сторон.

Основным элементом баланса является балансовая статья. Под статьёй понимается показатель (строка) актива и пассива баланса, характеризующий отдельные виды имущества, источников его формирования, обязательств предприятия.

Различают баланс- брутто и баланс-нетто. Форма баланса-брутто используется лишь для различных научных исследований, изучения исторических аспектов, совершенствования балансовых обобщений и др. В настоящее время в организациях используется форма баланса, которая определена в соответствии с требованиями Международных бухгалтерских стандартов, что соответствует балансу-нетто.

Форма бухгалтерского баланса, предусмотренная законодательством, включает в себя два раздела актива и три раздела пассива, таких как:

Актив:

1. Внеоборотные активы;

2. Оборотные активы;

Пассив:

3. Капиталы и резервы;

4. Долгосрочные обязательства;

5. Краткосрочные обязательства.[14]

1.4 Классификация балансов

Существует множество видов балансов, которые разделяются по таким признакам, как:

- время составления;

- источник составления;

- объём информации;

- характер деятельности;

- объект отражения.[15]

По времени составления баланс делится на вступительный, текущий, санируемый, ликвидационный, разделительный и объединительный, по способам очистки.

Вступительный (организационный) баланс составляется только один раз, с данного баланса начинается ведение бухгалтерского учёта на предприятии. Вступительный баланс отражает в себе сумму ценностей, с которыми предприятие начинает свою деятельность. Так же может составляться после принятия устава предприятия или после внесения активов в уставной капитал.[16]

Текущий баланс – это баланс который составляется периодически в течение всего времени деятельности предприятия. Такой баланс делится на начальный (входящий), промежуточный и заключительный (исходящий).

Начальный баланс – баланс, формируемый на начало отчётного года, а заключительный в свою очередь на конец отчётного года. Промежуточный же баланс составляется в течение отчетного года.[17]

Промежуточный баланс отличаются от заключительного как тем, что:

- к заключительному балансу прилагается большее число отчётных форм, раскрывающих статьи баланса.[18]

- промежуточный баланс составляются на основании данных текущего учета, а при составлении заключительного баланса проводится полная инвентаризация, вследствие чего заключительные балансы более реальны.

Санируемый баланс составляются в том случаи, если предприятие приближается к банкротству. В данной ситуации предприятие может договориться с кредиторами об отсрочке платежа, либо объявить предприятие банкротом и провести процедуру ликвидации. Естественно кредитору необходимо знать насколько велик убыток и есть ли надежда на востановление предприятия в будущем. В связи с этим санируемый баланс при помощи аудитора до окончания отчетного периода, что позволит оценить реальное положение дел данного предприятия.[19]

Ликвидационные – балансы которые формируются при ликвидации организации. Главное их отличие от других - оценка статей, производимая не по учетной стоимости, а по цене возможной реализации каждого актива в отдельности на момент ликвидации. Статьи «Доходы будущих периодов» и «Расходы будущих периодов» в ликвидационном балансе могут отсутствовать. Но, в свою очередь могут появиться такие статьи, как стоимость фирмы. С началом ликвидационного периода все собственные средства перечисляются на специально открываемые счёт «Ликвидация», на котором в дальнейшем показывается разница в отношении имущественных статей и расходы по ликвидации предприятия.[20]

Разделительные балансы составляются при разделении крупного предприятия на несколько более мелких структурных единиц или передачи одной, или нескольких структурных единиц другому предприятию, в этом случае баланс называют передаточным.[21]

Объединительный баланс составляется в момент объединения нескольких более мелких предприятий в одно более крупное.

По способу очистки могут быть балансы-брутто и балансы-нетто.

Баланс-брутто – это баланс, включающий в себя регулирующие статьи.

Баланс-нетто – это баланс, из которого регулирующие статьи исключены.

Исключение из баланса регулирующих статей называют его очисткой. К примеру, торговая надбавка, износ основных средств и т.д. показываются в активе со знаком минус, то это будет означать баланс-нетто, если в пассиве, то речь идёт о балансе-брутто.

По источникам составления балансы подразделяют на инвентарные, книжные и генеральные.[22]

Инвентарные балансы составляют только на основании инвентаря (описи) средств, которые представляют собой сокращённый и упрощённый вариант. Как правило данные балансы составляются при возникновении новой организации на существовавшей ранее имущественной основе, либо при изменении организационно-правовой формы предприятия.

Книжный баланс – это баланс, который составляется только на основании книжных записей (данных текущего учёта) без инвентаризации.

Генеральный баланс тот баланс, который составляют на основании учётных записей и данных инвентаризации.

По объему информации балансы подразделяются на единичные и сводные.[23]

Единичный баланс способен отражать деятельность только одной организации. Сводный же баланс получают путём механического сложения сумм, числящихся на статьях нескольких единичных балансах. Одной из разновидностью сводных балансов являются консолидированный баланс.[24]

Консолидированный баланс – это баланс, объединяющий несколько балансов предприятий, юридически самостоятельных, но взаимосвязанных в экономическом и финансовом отношении.[25]

По характеру деятельности балансы делятся на по основной и по неосновной деятельности. По основной деятельность является баланс, соответствующий основному профилю предприятия и его уставу. Все остальные виды деятельности учитываются в балансе по неосновной деятельности.

Так же баланс различают по формам собственности такие как:

- государственные;

- кооперативные;

- коллективные;

- частные;

- смешанных и других предприятия.

Балансы по формам собственность в основном различаются по источникам образования собственных средств.

2.1 Экономическая характеристика АО «Ноябрьскавтосервис»

АО «Ноябрьскавтосервис» зарегистрировано 1 октября 1998 г. Межрайонной инспекцией Федеральной налоговой службы № 1 по Ямало-Ненецкому автономному округу.

ИНН: 8905025493.

КПП: 890501001.

ОГРН: 1028900704843.

ОКПО: 48730191.

Организационно-правовая форма предприятия: акционерное общество.

Форма собственности: частная.

Юридический адрес: 629800, Ямало-Ненецкий АО, г. Ноябрьск, промзона, Промузел Пелей панель 1, д. 1.

Основной целью деятельности АО «Ноябрьскавтосервис» является извлечение прибыли.

Для получения прибыли и для обеспечения собственных нужд АО «Ноябрьскавтосервис» вправе осуществлять любые виды деятельности, не запрещенные федеральными законами Российской Федерации.

АО «Ноябрьскавтосервис», главным образом, предоставляет услуги по техническому обслуживанию и ремонту легковых автомобилей отечественного и иностранного производства. Предприятие осуществляет обслуживание автомобилей ВАЗ, ГАЗ, Toyota, Ford, Mitsubishi, Audi, Volkswagen, BMW, Honda и Mercedes-Benz. Предприятие располагает новейшим зарубежным оборудованием, высококвалифицированным обученным обслуживающим персоналом, предоставляет высокое качество обслуживания.

На площади в 2500 кв. м. расположены два цеха: технического обслуживания и кузовной. Цех ТО оборудован четырнадцатью гидроподъемниками фирмы «Nussbaum», восемью специализированными постами, а именно участками по ремонту двигателей, агрегатов, топливной аппаратуры высокого давления, промывки инжекторов бензиновых и дизельных двигателей, промывки и замены жидкости в автоматических коробках передач, ремонта электрооборудования, шиномонтажным участком и постом регулировки тормозов. В кузовном цехе расположены покрасочная камера «SAICO» и стенд для правки кузовов «CAR-O-LINER». Кроме того, предприятие обеспечено прямыми поставками запасных частей, ГСМ, и расходных материалов на автомобили отечественного и иностранного производства.

Структура выручки предприятия в зависимости от видов деятельности отражена в таблице 1.

Таблица 1

Структура выручки АО «Ноябрьскавтосервис» в зависимости от приносящей доход деятельности

|

Вид деятельности |

2015 год |

2016 год |

2017 год |

|||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

|

|

Техническое обслуживание автомобилей |

82029,84 |

38,00 |

98057,65 |

41,00 |

114622,50 |

43,50 |

|

Ремонт автомобилей |

96924,73 |

44,90 |

98057,65 |

41,00 |

106717,50 |

40,50 |

|

Реализация автозапчастей, ГСМ и пр. |

36913,43 |

17,10 |

43049,70 |

18,00 |

42160,00 |

16,00 |

|

ИТОГО |

215868 |

100,00 |

239165 |

100,00 |

263500 |

100,00 |

По данным таблицы необходимо сделать вывод о том, что в структуре выручки предприятия преобладают поступления от оказания услуг по техническому обслуживанию автомобилей (43,50 % выручки в 2017 году) и ремонту автомобилей (40,50 % выручки в 2017 году). В течение 2015-2017 гг. существенных изменений в структуре выручки не произошло.

Численность сотрудников предприятия составляет 82 человека.

Структура корпоративного управления обусловлена Федеральным законом от 26.12.1995 № 208-ФЗ «Об акционерных обществах», Уставом АО «Ноябрьскавтосервис» и Положениями об органах управления и контроля.

Высшим органом управления Общества является Общее собрание его акционеров. Компетенция общего собрания акционеров определена Уставом Общества. Порядок созыва, подготовки и проведения Общего собрания акционеров, а также принятия решений Общим собранием акционеров определены Положением «Об общем собрании акционеров».

Высший орган управления

Общее собрание акционеров

Совет директоров

Единоличный исполнительный орган

Генеральный директор

Контроль за финансово-хозяйственной деятельностью

Ревизионная комиссия Общества

Рисунок 1 – Структура корпоративного управления

АО «Ноябрьскавтосервис»

На общих собраниях акционеров Общества все акционеры независимо от количества принадлежащих им акций имеют возможность выразить свое мнение по вопросам повестки дня общего собрания и задать руководству интересующие их вопросы.

Общее руководство деятельностью Общества осуществляет совет директоров. Свою деятельность Совет директоров Общества осуществляет в соответствии с Уставом и Положением «О совете директоров». Состав совета директоров избирается кумулятивным голосованием на общих собраниях акционеров.

Единоличным исполнительным органом, осуществляющим руководство текущей хозяйственной деятельностью Общества, является генеральный директор. Полномочия генерального директора, его права и обязанности определены Уставом Общества. Генеральный директор подотчетен совету директоров и общему собранию акционеров Общества.

Органом контроля за финансово-хозяйственной деятельностью Общества является ревизионная комиссия, осуществляющая свою деятельность в соответствии с Уставом и Положением «О ревизионной комиссии».

Все положения, регламентирующие деятельность органов управления и контроля Общества утверждены общим собранием акционеров.

В целях повышения эффективности обеспечения соблюдения органами управления и должностными лицами Общества установленных законодательством, Уставом и внутренними документами процедурных требований, гарантирующих реализацию прав и интересов акционеров, в Обществе назначается корпоративный секретарь Общества. Порядок назначения корпоративного секретаря Общества, его права и обязанности определяются «Положением о корпоративном секретаре» Общества, утверждаемом Советом директоров Общества.

Производственная структура АО «Ноябрьскавтосервис» представлена на рисунке 2.

Непосредственное управление текущей деятельностью АО «Ноябрьскавтосервис» управляет генеральный директор. Функции генерального директора заключаются в общем руководстве деятельностью предприятием. Именно он несет полную ответственность за все принятые решения, за результаты деятельности предприятия и сохранность его имущества.

Рисунок 2 – Организационная структура управления АО «Ноябрьскавтосервис»

В подчинении генерального директора находятся: главный бухгалтер, менеджер, инженер ТО, мастер кузовного цеха, начальник отдела кадров, техник склада.

В целом необходимо отметить, что организационная структура АО «Ноябрьскавтосервис» – линейно-функциональная. Данный вид организационной структуры имеет как достоинства, так и недостатки (таблица 2).

Таблица 2

Достоинства и недостатки линейно-функциональной структуры

|

Достоинства |

Недостатки |

|

|

Организационная структура управления помогает сформировать структуру предприятия, которая позволяет определить состав подразделений и перечень необходимых должностей, а также размеры заработных плат сотрудников и общий фонд заработной платы предприятия.

В АО «Ноябрьскавтосервис» функциональная структура помогает разделить управленческие функции между руководством предприятия и отдельными руководителями подразделений, что способствует эффективному выполнению поставленных задач.

В целом необходимо отметить, что организационная структура АО «Ноябрьскавтосервис» способствует эффективному функционированию предприятия.

Показатели финансово-хозяйственной деятельности АО «Ноябрьскавтосервис» за 2015-2017 гг. отражены в таблице 3. Показатели рассчитаны на основе бухгалтерской отчетности предприятия, представленной в Приложении.

Таблица 3

Показатели финансово-хозяйственной деятельности

АО «Ноябрьскавтосервис» за 2015-2017 гг.

|

Показатели |

2015 |

2016 |

2017 |

Отклонение 2017 к 2015 |

Отклонение 2017 к 2016 |

||

|

ед. |

% |

ед. |

% |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Выручка, тыс. руб. |

215868 |

239165 |

263560 |

47692 |

122,1 |

24395 |

110,2 |

|

Среднегодовая стоимость основных производственных фондов, тыс. руб. |

13551 |

12992 |

12460 |

-1091 |

91,9 |

-532 |

95,9 |

|

Выручка на рубль стоимости основных фондов, руб. |

15,9 |

18,4 |

21,2 |

5,2 |

132,8 |

2,7 |

114,9 |

|

Среднегодовая численность работающих, чел. |

85 |

83 |

82 |

-3 |

96,5 |

-1 |

98,8 |

Продолжение таблицы 3

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Производительность труда одного работающего, тыс. руб. |

2539,6 |

2881,5 |

3214,1 |

674,5 |

126,6 |

332,6 |

111,5 |

|

Полная себестоимость, тыс. руб. |

217927 |

237889 |

266566 |

48639 |

122,3 |

28677 |

112,1 |

|

Затраты на рубль реализованной продукции, выполненных работ, руб. |

1,01 |

0,99 |

1,01 |

0,00 |

100,18 |

0,02 |

101,68 |

|

Прибыль (убыток) от продаж, тыс. руб. |

-2059 |

1276 |

-3006 |

-947 |

146,0 |

-4282 |

-235,6 |

|

Рентабельность продаж, % |

-1,0 |

0,5 |

-1,1 |

-0,2 |

119,6 |

-1,7 |

-213,8 |

По данным таблицы 3 можно сделать следующие выводы:

- сумма реализованных товаров, выполненных работ, оказанных услуг увеличилась в 2017 году по сравнению с 2015 годом на 47692 тыс. руб. (+22,1 %), по сравнению с 2016 годом – на 24395 тыс. руб. (+10,2 %), что вызвано увеличением спроса со стороны клиентов;

- численность сотрудников предприятия в рассматриваемом периоде немного сократилась. Так, численность сотрудников АО «Ноябрьскавтосервис» в 2017 году по сравнению с 2015 годом сократилась на 3 человека, по сравнению с 2016 годом – на 1 человека (произошло сокращение штата вспомогательного персонала);

- сумма реализованных товаров, выполненных работ, оказанных работ в расчете на человека в 2017 году по сравнению с 2015 годом увеличилась на 674,5 тыс. руб. (+26,6 %), по сравнению с 2016 годом – на 332,6 тыс. руб. (+11,5 %), что свидетельствует о повышении эффективности использования трудовых ресурсов предприятия;

- среднегодовая стоимость основных производственных фондов в 2017 году по сравнению с 2015 годом уменьшилась на 1091 тыс. руб. (-8,1 %), по сравнению с 2016 годом – на 532 тыс. руб. (- 4,1%), что обусловлено выбытием неиспользуемого оборудования;

- в результате величина реализованной продукции, выполненных работ на рубль стоимости основных производственных фондов имела тенденцию к увеличению: в 2017 году по сравнению с 2015 годом – на 5,2 руб. (+32,8 %), по сравнению с 2016 годом – на 2,7 руб. (+14,9 %);

- полная себестоимость товаров, работ, услуг в 2017 году по сравнению с 2015 годом увеличилась на 48639 тыс. руб. (+22,30 %), по сравнению с 2016 годом – на 28677 тыс. руб. (+12,10 %), что вызвано увеличением объёмов реализации;

- при этом отрицательной тенденцией является увеличение затрат на рубль стоимости реализованных товаров, выполненных работ, оказанных услуг в 2017 году по сравнению с 2016 годом – на 0,02 руб. (+1,68 %), что свидетельствует о не эффективном использовании ресурсов предприятия;

- в результате в 2015 и 2017 гг. предприятием получен убыток от продаж; в 2017 году его величина составила 3006 руб.;

- в 2015 и 2017 гг. деятельность предприятия была не эффективна с экономической точки зрения.

Таким образом, АО «Ноябрьскавтосервис» - предприятие, основным видом деятельности которого является предоставление услуг по техническому обслуживанию и ремонту легковых автомобилей отечественного и иностранного производства. Численность сотрудников предприятия составляет 82 человека. Организационная структура АО «Ноябрьскавтосервис» является линейно-функциональной, способствует эффективному функционированию предприятия.

В 2015-2017 гг. наблюдается увеличение продаж предприятия, в то же время по причине высокой себестоимости продаж, деятельность АО «Ноябрьскавтосервис» в 2017 году не эффективна.

2.2 Организация бухгалтерского учета и составления бухгалтерской финансовой отчетности на АО «Ноябрьскавтосервис»

В соответствии с Федеральным законом «О бухгалтерском учете» все организации, находящиеся на территории РФ обязаны вести бухгалтерский учет.

Ответственность за организацию бухгалтерского дела в АО «Ноябрьскавтосервис» несет руководитель. Руководитель также несет ответственность за соблюдение законодательства при выполнении хозяйственных операций.

Бухгалтерский учет на предприятии осуществляется бухгалтерией, действующей на правах самостоятельного структурного подразделения, подчиненного непосредственно генеральному директору. Численность и штат бухгалтерии определяются штатным расписанием.

В АО «Ноябрьскавтосервис» структура бухгалтерского аппарата централизована: ведется совместный учет деятельности организации. Штат бухгалтерии предприятия состоит из 4 человек. Схема структуры бухгалтерского аппарата представлена на рисунке 3.

Главный бухгалтер

Бухгалтер по расчетам с персоналом

Бухгалтер по учету материалов

Бухгалтер-кассир

Рисунок 3 – Структура бухгалтерской службы

АО «Ноябрьскавтосервис»

Бухгалтерия в своей деятельности руководствуется Конституцией Российской Федерации, Гражданским кодексом РФ, Федеральным законом «О бухгалтерском учете», ПБУ «Бухгалтерская отчетность организации» (ПБУ 4/99)», другими положениями по бухгалтерскому учету, Уставом предприятия и положением о бухгалтерии.

При выполнении своих задач бухгалтерия руководствуется должностными инструкциями. В ходе своей работы бухгалтерия взаимодействует со всеми структурными подразделениями предприятия.

Бухгалтерская служба АО «Ноябрьскавтосервис» выполняет следующие функции:

- формирование учетной политики в соответствии с законодательством о бухгалтерском учете и исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости;

- работа по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы;

- контроль за проведением хозяйственных операций;

- обеспечение соблюдения технологии обработки бухгалтерской информации и порядка документооборота;

- организация бухгалтерского учета и отчетности на предприятии и в его подразделениях на основе максимальной централизации учетно-вычислительных работ и применения современных технических средств, и информационных технологий, прогрессивных форм и методов учета, и контроля;

- формирование и своевременное предоставление полной и достоверной бухгалтерской информации о деятельности предприятия, его имущественного положения, доходах и расходах;

- своевременное и правильное оформление документов;

- обеспечение расчетов по заработной плате;

- правильное начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений;

- участие в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводственных затрат;

- и др.

Бухгалтерия АО «Ноябрьскавтосервис» полностью компьютеризирована. Для учета финансово-хозяйственной деятельности организации используется программа 1С: Бухгалтерия. Учет хозяйственных операций ведется как на бумажных носителях, так и в электронном виде.

С 1 января 2018 на предприятии действует очередной Приказ «Об учетной политике». Учетная политика формируется главным бухгалтером и утверждается руководителем организации на основании и в соответствии с ПБУ 1/2008 «Учетная политика организации» и требованиями Налогового кодекса РФ.

Составление бухгалтерской финансовой отчетности – важная часть работы бухгалтерской службы АО «Ноябрьскавтосервис».

АО «Ноябрьскавтосервис» составляет бухгалтерскую отчетность в сокращенном объеме, т.е. составляет только бухгалтерский баланс и отчет о финансовых результатах. Отчетность предприятия составляется в соответствии с Приказом Минфина РФ от 02.07.2010 № 66н.

Составление отчетности осуществляется в последовательности, представленной в таблице 4.

Бухгалтерский баланс представляет собой документ, в котором обобщаются учетные бухгалтерские данные о финансовых показателях деятельности предприятия за определенный период.

Таблица 4

Последовательность составления бухгалтерской финансовой отчетности в АО «Ноябрьскавтосервис»

Содержание

|

Этапы |

|

|

1 |

Подготавливается первичная бухгалтерская документация |

|

2 |

Сверяются данные учета аналитического и синтетического, проверяется соответствие информации на бухгалтерских счетах |

|

3 |

Проводится инвентаризация кассы компании и имущества. Составляется инвентаризационная ведомость |

|

4 |

Корректируются записи на счетах, когда в процессе проверки были выявлены отклонения и неточности |

|

5 |

Счета закрываются |

|

6 |

Определяется результат от продаж и от прочих неосновных видов деятельности |

|

7 |

Рассчитывается сумма чистой прибыли |

|

8 |

Проводится реформация баланса |

|

9 |

Непосредственная работа над заполнением форм отчетности |

|

10 |

Продолжение фиксирования всех хозяйственных операций, которые происходят после того, как закончился отчетный период |

Для заполнения статей баланса данные по остаткам, сформированным на отчетную дату, берутся с конкретных счетов бухучета. Применительно к действующей редакции плана счетов бухучета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н, при заполнении бухгалтерского баланса в АО «Ноябрьскавтосервис» используются остатки по следующим счетам:

- для статьи «Основные средства» данные определяются как разница остатков по счетам 01 и 02, к которой прибавляется сумма затрат на капитальные вложения, учтенная на счетах 07 и 08;

- для статьи «Финансовые вложения» во внеоборотных активах выбираются данные о долгосрочных суммах (со сроком погашения более 12 месяцев) на счетах 55 (в отношении депозитов), 58, 73 (по займам, выданным работникам), которые уменьшаются на сумму резервов по долгосрочным вложениям (счет 59);

- для статьи «Отложенные налоговые активы» берется остаток по счету 09;

- для статьи «Запасы» сумма формируется путем сложения остатков по счетам 10, 11 (оба счета за вычетом резерва, учтенного на счете 14), 15, 16, 20, 21, 23, 28, 29, 41 (за вычетом счета 42, если учет товаров ведется с наценкой), 43, 44, 45, 46, 97;

- для статьи «Дебиторская задолженность» суммируются дебетовые остатки по счетам 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом данных, учтенных по статье «Финансовые вложения»), 75, 76;

- для статьи «Денежные средства и денежные эквиваленты» сумма получается сложением остатков по счетам 50, 51, 52, 55 (за исключением депозитов), 57;

- для статьи «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» данные берутся как сальдо по счету 80;

- для статьи «Резервный капитал» берется остаток по счету 82;

- для статьи «Заемные средства» в разделе «Краткосрочные обязательства» суммируются остатки по счету 66, проценты по долгосрочным заемным средствам, учтенные в остатках на счете 67, и та задолженность по долгосрочным кредитам и займам (счет 67), которая на момент составления отчета стала краткосрочной (до ее погашения осталось менее 12 месяцев);

- для статьи «Кредиторская задолженность» суммируются кредитовые остатки по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

Для представления в органы госстатистики строки баланса закодированы в отдельной графе отчета. Коды приведены в приложении 4 к приказу Минфина РФ от 02.07.2010 № 66н.

Баланс, составляемый по утвержденной приказом Минфина РФ от 02.07.2010 № 66н форме, должен содержать помимо отчетных данных данные на конец двух предшествующих лет. Данные предшествующих лет должны совпадать с цифрами официальной отчетности за эти годы.

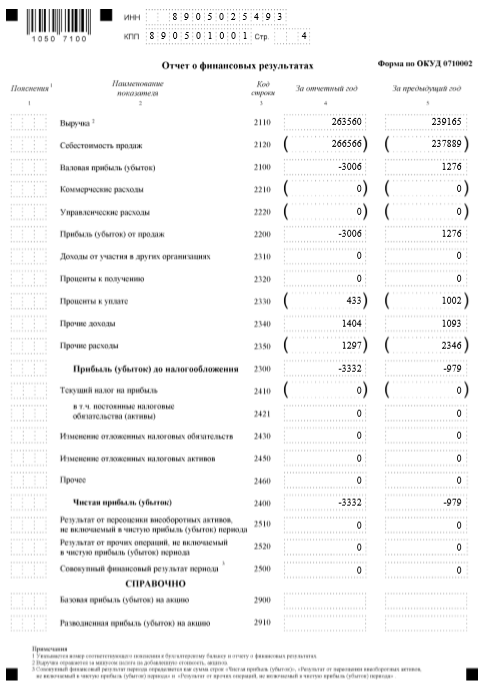

Кроме бухгалтерского баланса, в АО «Ноябрьскавтосервис» составляется отчет о финансовых результатах.

Расшифровка строк отчета о финансовых результатах производится по определенным правилам.

1. Выручка (код строки – 2110) – оборот по кредиту счета 90-1 «Выручка», уменьшенный на дебетовый оборот по субсчетам 90-3 «НДС», 90-4 «Акцизы».

2. Себестоимость продаж (код строки – 2120) – суммарный дебетовый оборот по субсчету 90-2 в корреспонденции со счетами 20, 23, 29, 41, 43, 40, 46, кроме счетов 26 и 44. Показатель приводится в круглых скобках, поскольку вычитается при выведении финансового результата.

3. Валовая прибыль (убыток) (код строки – 2100) – разница между показателями строк 2110 «Выручка» и 2120 «Себестоимость продаж». Убыток, как отрицательная величина, здесь и далее отражается в круглых скобках.

4. Коммерческие расходы (код строки – 2210, значение записывается в круглых скобках) – дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 44.

5. Управленческие расходы (код строки – 2220, значение записывается в круглых скобках) – дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 26.

6. Прибыль (убыток) от продаж (код строки – 2200) – рассчитывается путем вычитания строк 2210 «Коммерческие расходы» и 2220 «Управленческие расходы» из строки 2100 «Валовая прибыль (убыток)»; его значение соответствует сальдо счета 99 по аналитическому счету учета прибыли (убытка) от продаж.

7. Доходы от участия в других организациях (код строки – 2310) – данные берутся из аналитики по кредиту счета 91-1.

8. Проценты к получению (код строки – 2320) – информация также берется из аналитики по кредиту счета 91-1.

9. Проценты к уплате (код строки –2330, значение записывается в круглых скобках) – аналитика по дебету счета 91-1.

10. Прочие доходы (код сроки – 2340) и расходы (код – 2350) – все остальные доходы и расходы, прошедшие через 91 счет, кроме указанных выше. Расходы записываются в круглых скобках.

11. Прибыль (убыток) до налогообложения (строка 2300) – к показателю строки 2200 «Прибыль (убыток) от продаж» нужно прибавить значения строк 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению», 2340 «Прочие доходы» и вычесть показатели строк 2330 «Проценты к уплате» и 2350 «Прочие расходы». Значение строки соответствует сальдо счета 99 по аналитическому счету учета бухгалтерской прибыли (убытка).

12. Текущий налог на прибыль (код строки – 2410) – сумма налога, начисленная к уплате согласно декларации по налогу на прибыль.

Организации на спецрежимах отражают по этой строке налог,

По строке 2460 «Прочее» отражается информация об иных показателях, влияющих на чистую прибыль.

Сама чистая прибыль приводится по строке 2400.

Бухгалтерская отчетность подписывается генеральным директором АО «Ноябрьскавтосервис».

Отчетность сдается в ФНС России и Росстат до 31 марта следующего года.

Таким образом, в АО «Ноябрьскавтосервис» структура бухгалтерского аппарата централизована, штат бухгалтерии предприятия состоит из 4 человек. Бухгалтерский учет ведется с применением компьютерной техники – Программы «1С». Ведение бухгалтерского учета на предприятии регламентировано, ведется в соответствии с законодательством Российской Федерации.

АО «Ноябрьскавтосервис» составляет бухгалтерскую отчетность в сокращенном объеме, т.е. составляет только бухгалтерский баланс и отчет о финансовых результатах. Отчетность предприятия составляется в соответствии с Приказом Минфина РФ от 02.07.2010 № 66н.

2.3 Анализ показателей бухгалтерской финансовой отчетности

Первоначально необходимо осуществить анализ имущества и источников финансирования АО «Ноябрьскавтосервис» в соответствии с данными бухгалтерской финансовой отчетности за 2015-2017 гг. На основании полученных данных можно сделать вывод о состоянии ликвидности и платежеспособности исследуемого предприятия.

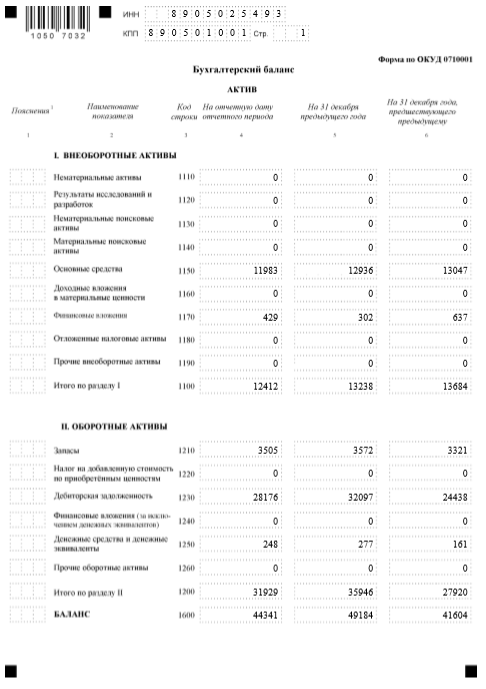

Состав и динамика активов АО «Ноябрьскавтосервис» отражены в таблице 5.

Таблица 5

Состав и динамика активов АО «Ноябрьскавтосервис»

в 2015-2017 гг.

|

Наименование показателя |

На 31.12. 2015 |

На 31.12. 2016 |

На 31.12. 2017 |

Отклонение 2017 г. к 2015 г. |

Отклонение 2017 г. к 2016 г. |

||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

||||

|

Основные средства |

13047 |

12936 |

11983 |

-1064 |

91,84 |

-953 |

92,63 |

|

Финансовые вложения |

637 |

302 |

429 |

-208 |

67,35 |

127 |

142,05 |

|

Итого внеоборотных активов |

13684 |

13238 |

12412 |

-1272 |

90,70 |

-826 |

93,76 |

|

Запасы |

3321 |

3572 |

3505 |

184 |

105,54 |

-67 |

98,12 |

|

Дебиторская задолженность |

24438 |

32097 |

28176 |

3738 |

115,30 |

-3921 |

87,78 |

|

Денежные средства и денежные эквиваленты |

161 |

277 |

248 |

87 |

154,04 |

-29 |

89,53 |

|

Итого оборотных активов |

27920 |

35946 |

31929 |

4009 |

114,36 |

-4017 |

88,82 |

|

Итого активов |

41604 |

49184 |

44341 |

2737 |

106,58 |

-4843 |

90,15 |

По данным таблицы 5 видно, что величина активов АО «Ноябрьскавтосервис» в 2017 году по сравнению с 2016 годом сократилась на 4843 тыс. руб. (-9,85 %), но по сравнению с 2015 годом – увеличилась на 2737 тыс. руб. (+6,58 %).

При этом в 2017 году по сравнению с 2015 годом сумма внеоборотных активов сократилась на 826 тыс. руб. при сокращении суммы оборотных активов на 4017 тыс. руб., что способствует снижению ликвидности баланса.

В составе оборотных активов снижение произошло по статье «Запасы» - на 67 тыс. руб., «Дебиторская задолженность» – 3921 тыс. руб., «Денежные средства» - 29 тыс. руб.

Данные о структуре активов АО «Ноябрьскавтосервис» в 2015-2017 гг. отражены в таблице 6.

Таким образом, в структуре активов в 2015-2017 гг. преобладали оборотные активы: в 2015 году их удельный вес составил 67,11 %, в 2016 году – 73,08 %, в 2017 году – 72,01 %.

Таблица 6

Состав и структура активов АО «Ноябрьскавтосервис»

в 2015-2017 гг.

|

Наименование показателя |

На 31.12.2015 |

На 31.12.2016 |

На 31.12.2017 |

|||

|---|---|---|---|---|---|---|

|

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

|

|

Основные средства |

13047 |

31,36 |

12936 |

26,30 |

11983 |

27,02 |

|

Финансовые вложения |

637 |

1,53 |

302 |

0,61 |

429 |

0,97 |

|

Итого внеоборотных активов |

13684 |

32,89 |

13238 |

26,92 |

12412 |

27,99 |

|

Запасы |

3321 |

7,98 |

3572 |

7,26 |

3505 |

7,90 |

|

Дебиторская задолженность |

24438 |

58,74 |

32097 |

65,26 |

28176 |

63,54 |

|

Денежные средства и денежные эквиваленты |

161 |

0,39 |

277 |

0,56 |

248 |

0,56 |

|

Итого оборотных активов |

27920 |

67,11 |

35946 |

73,08 |

31929 |

72,01 |

|

Итого активов |

41604 |

100,00 |

49184 |

100,00 |

44341 |

100,00 |

Внеоборотные активы предприятия представлены основными средствами и финансовыми вложениями. В структуре внеоборотных активов преобладают основные средства – около 96 % всех внеоборотных активов.

В структуре оборотных активов АО «Ноябрьскавтосервис» преобладает дебиторская задолженность – 88 % всех оборотных активов. Далее следуют запасы – 11 % оборотных активов. Существенных изменений в структуре активов за 2015-2017 гг. не произошло.

Далее необходимо осуществить анализ пассивов АО «Ноябрьскавтосервис» в 2015-2017 гг.

Состав и динамика активов предприятия отражены в таблице 7.

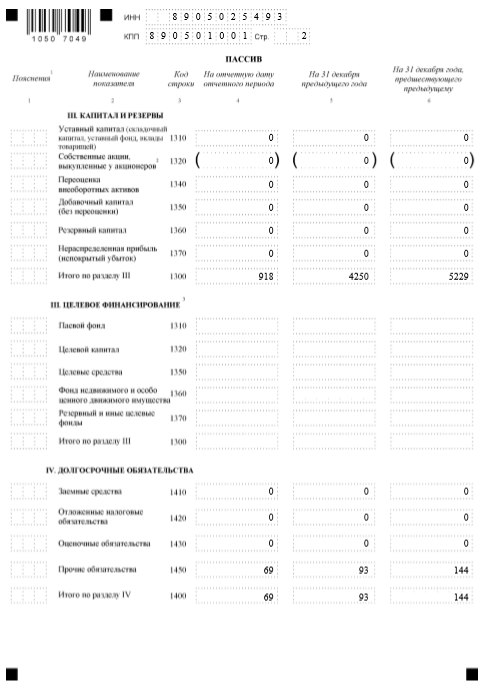

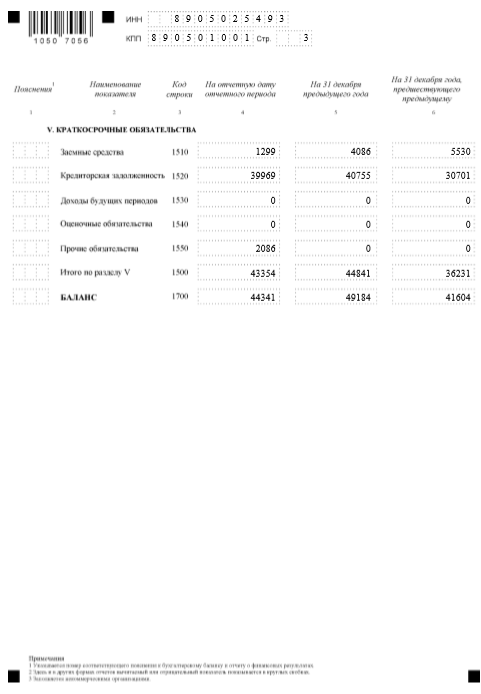

Таблица 7

Состав и динамика пассивов АО «Ноябрьскавтосервис»

в 2015-2017 гг.

|

Наименование показателя |

На 31.12. 2015 |

На 31.12. 2016 |

На 31.12. 2017 |

Отклонение 2017 г. к 2015 г. |

Отклонение 2017 г. к 2016 г. |

||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

||||

|

Уставный капитал |

918 |

918 |

918 |

0 |

100,00 |

0 |

100,00 |

|

Резервный капитал |

4311 |

3332 |

0 |

-4311 |

0,00 |

-3332 |

0,00 |

|

Итого – капитал и резервы |

5229 |

4250 |

918 |

-4311 |

17,56 |

-3332 |

21,60 |

|

Прочие обязательства |

144 |

93 |

69 |

-75 |

47,92 |

-24 |

74,19 |

|

Итого – долгосрочные обязательства |

144 |

93 |

69 |

-75 |

47,92 |

-24 |

74,19 |

|

Кредиторская задолженность |

30701 |

40755 |

39969 |

9268 |

130,19 |

-786 |

98,07 |

|

Заемные средства |

5530 |

4086 |

1299 |

-4231 |

23,49 |

-2787 |

31,79 |

|

Прочие обязательства |

0 |

0 |

2086 |

2086 |

- |

2086 |

- |

|

Итого – краткосрочные обязательства |

36231 |

44841 |

43354 |

7123 |

119,66 |

-1487 |

96,68 |

|

Итого пассивов |

41604 |

49184 |

44341 |

2737 |

106,58 |

-4843 |

90,15 |

Величина пассивов АО «Ноябрьскавтосервис» в 2017 году по сравнению с 2016 годом сократилась на 4843 тыс. руб. При этом больше всего сократилась сумма собственного капитала (на 3332 тыс. руб. в 2017 году по сравнению с 2016 годом), что может свидетельствовать о снижении финансовой устойчивости и платежеспособности предприятия.

Сокращение суммы краткосрочных обязательств составило 1487 тыс. руб. в 2017 году по сравнению с 2015 годом. В составе краткосрочных обязательств большее сокращение произошло по статье «Заемные средства» на 2787 тыс. руб. вследствие погашения кредита.

Данные о структуре пассивов АО «Ноябрьскавтосервис» в 2015-2017 гг. отражены в таблице 8.

Таблица 8

Состав и структура пассивов АО «Ноябрьскавтосервис»

в 2015-2017 гг.

|

Наименование показателя |

На 31.12.2015 |

На 31.12.2016 |

На 31.12.2017 |

|||

|

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

|

|

Уставный капитал |

918 |

2,21 |

918 |

1,87 |

918 |

2,07 |

|

Резервный капитал |

4311 |

10,36 |

3332 |

6,77 |

0 |

0,00 |

|

Итого – капитал и резервы |

5229 |

12,57 |

4250 |

8,64 |

918 |

2,07 |

|

Прочие обязательства |

144 |

0,35 |

93 |

0,19 |

69 |

0,16 |

|

Итого – долгосрочные обязательства |

144 |

0,35 |

93 |

0,19 |

69 |

0,16 |

|

Кредиторская задолженность |

30701 |

73,79 |

40755 |

82,86 |

39969 |

90,14 |

|

Заемные средства |

5530 |

13,29 |

4086 |

8,31 |

1299 |

2,93 |

|

Прочие обязательства |

0 |

0,00 |

0 |

0,00 |

2086 |

4,70 |

|

Итого – краткосрочные обязательства |

36231 |

87,09 |

44841 |

91,17 |

43354 |

97,77 |

|

Итого пассивов |

41604 |

100,00 |

49184 |

100,00 |

44341 |

100,00 |

В структуре пассивов АО «Ноябрьскавтосервис» преобладают краткосрочные обязательства, при этом их удельный вес в рассматриваемом периоде увеличивается: в 2015 году – 87,09 %, в 2016 году – 91,17 %, в 2017 году – 97,77%. Данная тенденция свидетельствует о снижении финансовой устойчивости предприятия.

Далее необходимо проанализировать значения показателей ликвидности, платежеспособности и финансовой устойчивости исследуемого предприятия.

Значения коэффициентов ликвидности за 2015-2017 гг. представлены в таблице 9.

Таблица 9

Значения показателей ликвидности АО «Ноябрьскавтосервис»

в 2015-2017 гг.

|

Наименование показателя |

Нормативное значение |

На 31.12.2015 |

На 31.12.2016 |

На 31.12.2017 |

|

Коэффициент текущей ликвидности |

2 и более |

0,77 |

0,80 |

0,74 |

|

Коэффициент быстрой ликвидности |

не менее 1 |

0,68 |

0,72 |

0,66 |

|

Коэффициент абсолютной ликвидности |

не менее 0,2 |

0,00 |

0,01 |

0,01 |

|

Коэффициент обеспеченности собственными оборотными средствами |

не менее 0,1 |

-0,30 |

-0,25 |

-0,36 |

Таким образом, АО «Ноябрьскавтосервис» в 2017 году за счет оборотных активов смогло бы погасить 74 % краткосрочных обязательств, в 2015 году – 77 %, в 2016 году – 80 %. Значение показателя текущей ликвидности меньше своего нормативного значения, что свидетельствует о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета.

В 2015-2017 гг. значение коэффициентов абсолютной ликвидности не соответствует норме, предприятие только за счет денежных средств и краткосрочных обязательств не смогло бы погасить текущие обязательства.

Коэффициент обеспеченности собственными оборотными средствами показывает недостаточность у предприятия собственных средств для финансирования текущей деятельности. Следовательно, финансовое положение предприятия не устойчиво.

Значения показателей платежеспособности и финансовой устойчивости АО «Ноябрьскавтосервис» в 2015-2017 гг. представлены в таблице 10.

Таблица 10

Значения показателей платежеспособности и финансовой устойчивости АО «Ноябрьскавтосервис» в 2015-2017 гг.

|

Наименование показателя |

Нормативное значение |

На 31.12. 2015 |

На 31.12. 2016 |

На 31.12. 2017 |

|

Коэффициент восстановления платежеспособности |

не менее 1 |

0,64 |

0,41 |

0,36 |

|

Коэффициент утраты платежеспособности |

не менее 1 |

0,39 |

0,40 |

0,36 |

|

Коэффициент маневренности |

от 0 до 1 |

-1,62 |

-2,11 |

-12,52 |

|

Коэффициент автономии |

0,5 |

0,13 |

0,09 |

0,02 |

|

Коэффициент финансового рычага |

не более 1 |

6,96 |

10,57 |

47,30 |

|

Коэффициент финансовой устойчивости |

не менее 0,75 |

0,13 |

0,09 |

0,02 |

По данным таблицы 10 видно, что коэффициент восстановления платежеспособности менее 1, что свидетельствует об отсутствии реальной возможности у предприятия восстановить свою платежеспособность.

Коэффициент утраты платежеспособности имеет значение менее нормативного, что свидетельствует о том, что предприятие в ближайшее время может утратить платежеспособность.

В 2015-2017 гг. значение показателя маневренности ниже нормативного. Следовательно, АО «Ноябрьскавтосервис» имеет недостаточное количество собственных средств, которыми может относительно свободно распоряжаться.

Значение коэффициента автономии в 2015-2017 гг. ниже нормативного значения, при этом к 2017 году снижается. Так если в 2015 году удельный вес собственных источников финансирования в общей сумме источников финансирования составлял 13 %, то в 2017 году – 2 %.

Значение коэффициента финансового рычага позволяет сделать вывод о том, что предприятие в 2015-2017 гг. в большей степени финансировалось за счет внешних источников.

Значение коэффициента финансовой устойчивости ниже нормативного значения, следовательно, АО «Ноябрьскавтосервис» финансируется за счет недостаточно устойчивых источников.

Подводя итог, следует сделать вывод о том, что в 2015-2017 гг. АО «Ноябрьскавтосервис» имело трудности с ликвидностью, платежеспособностью и финансовой устойчивостью.

Целью деятельности АО «Ноябрьскавтосервис» является извлечение прибыли. Поэтому актуальным является рассмотрение показателей отчета о финансовых результатах исследуемого предприятия (таблица 11).

Таблица 11

Показатели Отчета о финансовых результатах

АО «Ноябрьскавтосервис» в 2015-2017 гг.

|

Наименование показателя |

На 31.12. 2015 |

На 31.12. 2016 |

На 31.12. 2017 |

Отклонение 2017 г. к 2015 г. |

Отклонение 2017 г. к 2016 г. |

||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Выручка |

215868 |

239165 |

263560 |

47692 |

122,09 |

24395 |

110,20 |

|

Себестоимость продаж |

217927 |

237889 |

266566 |

48639 |

122,32 |

28677 |

112,05 |

|

Валовая прибыль (убыток) |

-2059 |

1276 |

-3006 |

-947 |

145,99 |

-4282 |

-235,58 |

|

Прибыль (убыток) от продаж |

-2059 |

1276 |

-3006 |

-947 |

145,99 |

-4282 |

-235,58 |

|

Проценты к уплате |

352 |

1002 |

433 |

81 |

123,01 |

-569 |

43,21 |

|

Прочие доходы |

1478 |

1093 |

1404 |

-74 |

94,99 |

311 |

128,45 |

|

Прочие расходы |

4620 |

2346 |

1297 |

-3323 |

28,07 |

-1049 |

55,29 |

|

Прибыль (убыток) до налогообложения |

-5553 |

-979 |

-3332 |

2221 |

60,00 |

-2353 |

340,35 |

|

Чистая прибыль (убыток) |

-5553 |

-979 |

-3332 |

2221 |

60,00 |

-2353 |

340,35 |

На основании данных таблицы 11 необходимо сделать вывод о том, что в 2015-2017 гг. функционирование предприятия было не эффективно, АО «Ноябрьскавтосервис» получен убыток.

В целом, по результатам анализа показателей бухгалтерской финансовой устойчивости АО «Ноябрьскавтосервис» за 2015-2017 гг. необходимо сделать вывод о том, что в рассматриваемом периоде предприятие имело трудности с ликвидностью, платежеспособностью и финансовой устойчивостью. Функционирование предприятия было не эффективно, АО «Ноябрьскавтосервис» получен убыток.

Руководству предприятия необходимо направить усилия на повышение эффективности финансово-хозяйственной деятельности.

Заключение

В данной курсовой работе была рассмотрена организация бухгалтерского учета и составления бухгалтерской финансовой отчетности на предприятии АО «Ноябрьскавтосервис», проведен анализ показателей бухгалтерской финансовой отчетности.

В 2015-2017 гг. наблюдается увеличение продаж предприятия, в то же время по причине высокой себестоимости продаж, деятельность АО «Ноябрьскавтосервис» в 2017 году не эффективна.

Как показали результаты проведенного исследования, в АО «Ноябрьскавтосервис» структура бухгалтерского аппарата централизована, штат бухгалтерии предприятия состоит из 4 человек. Бухгалтерский учет ведется с применением компьютерной техники – Программы «1С». Ведение бухгалтерского учета на предприятии регламентировано, ведется в соответствии с законодательством Российской Федерации.

АО «Ноябрьскавтосервис» составляет бухгалтерскую отчетность в соответствии с РСБУ в сокращенном объеме, т.е. составляет только бухгалтерский баланс и отчет о финансовых результатах. Отчетность предприятия составляется в соответствии с Приказом Минфина РФ от 02.07.2010 № 66н.

По результатам анализа показателей бухгалтерской финансовой устойчивости АО «Ноябрьскавтосервис» за 2015-2017 гг. сделан вывод о том, что в рассматриваемом периоде предприятие имело трудности с ликвидностью, платежеспособностью и финансовой устойчивостью. Функционирование предприятия было не эффективно, АО «Ноябрьскавтосервис» получен убыток. Руководству предприятия необходимо направить усилия на повышение эффективности финансово-хозяйственной деятельности.

С целью повышения информативности бухгалтерской финансовой отчетности для принятия управленческих решений, а также для возможного привлечения иностранных инвесторов, необходимо осуществить переход АО «Ноябрьскавтосервис» на МСФО.

Список литературы

Федеральный закон «Об аудиторской деятельности» от 30.12.2008 N 307-ФЗ // Российская газета, N 267, 31.12.2008.

Федеральный закон «О консолидированной финансовой отчетности» от 27.07.2010 N 208-ФЗ // Собрание законодательства РФ, 02.08.2010, N 31, ст. 4177.

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 29.07.2018) «О бухгалтерском учете» // Российская газета, N 278, 09.12.2011.

Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» // Экономика и жизнь, N 35, 1999.

Приказ Минфина РФ от 01.07.2004 N 180 «Об одобрении Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу» // Бухгалтерский учет, N 16, 2004.

Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.03.2018) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 N 18023) // Бюллетень нормативных актов федеральных органов исполнительной власти, N 35, 30.08.2010.

Приказ Минфина России от 28.12.2015 N 217н (с изм. от 11.07.2016) «О введении Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности в действие на территории Российской Федерации и о признании утратившими силу некоторых приказов (отдельных положений приказов) Министерства финансов Российской Федерации» (Зарегистрировано в Минюсте России 02.02.2016 N 40940) // http://www.pravo.gov.ru.

Агеева О.А. Международные стандарты финансовой отчетности: Учебник для вузов / О.А. Агеева, А.Л. Ребизова. – М.: Юрайт, 2016. – 447 c.

Аливердиева А.Ш. Сравнительный анализ МСФО и российских положений по бухгалтерскому учету // Бухгалтерский учет, внутренний контроль и анализ: перспективы развития в условиях информационно-цифрового пространства. – 2017. – С. 7-12.

Ануфриева Е.А., Фомин В.П. Построение процесса ведения учета и формирования отчетности в соответствие с МСФО // Известия Института систем управления СГЭУ. – 2018. – № 1 (17). – С. 146-149.

Бондин И. и др. Бухгалтерский управленческий учет. – Litres, 2017.

Бочкарева В.А., Орлова И.С., Дружинина А.А. МСФО: внедрение и трансформация в российскую отчетность // Проблемы финансов, кредита и бухгалтерского учета в условиях реформирования экономики. – 2018. – С. 215-220.

Бузуртанова Л.В., Дудургов И.А. Проблемы фактического применения МСФО в России // Инновационная наука. – 2018. – № 6. – С. 52-54.

Бычкова С., Бадмаева Д. Бухгалтерский финансовый учет. – Litres, 2017.

Бычкова С., Итыгилова Е. Контроль качества аудиторской деятельности. – Litres, 2017.

Бычкова С., Фомина Т. Практический аудит. – Litres, 2017.

Валевич Д.Д. МСФО в России // Учет, аудит и налогообложение в обеспечении экономической безопасности предприятий. – 2018. – С. 92-100.

Воронина Л. Теория бухгалтерского учета: учебное пособие. – Litres, 2017.

Дараева Ю. Теория бухгалтерского учета. – Litres, 2017.

Денисова Х.М., Нуфер Л.П., Карпова О.С., Формулевич Я.В. Внедрение новых стандартов в бухгалтерском учете по МСФО // Экономика и предпринимательство. – 2018. – № 1 (90). – С. 1235-1238.

Жаринов В., Владимиров В. Уравнения математической физики. – Litres, 2017.

Заббарова О. Бухгалтерская (финансовая) отчетность организации. – Litres, 2017.

Керимов В. Бухгалтерский учет. – Litres, 2017.

Козменкова С. В., Строкова Ю. М. Содержание бухгалтерского баланса и пояснений к нему в зависимости от отраслевых особенностей и видов деятельности //Бухгалтер и закон. – 2016. – №. 4 (180).

Коршунов В. В. Экономика организации //учебник и практикум для СПО/ВВ Коршунов.—3-е изд., перераб. и доп.—М.: Издательство Юрайт. – 2016

Мирошниченко Т. А., Зубарева О. А., Бортникова И. М. Бухгалтерский финансовый учет и отчетность (продвинутый уровень). – 2015.

Молчанов С. Бухгалтерский учет за 14 дней. Экспресс-курс. – Litres, 2018.

Полякова С. И., Старовойтова Е. В., Соловьева О. В. Бухгалтерский учет. Учебное пособие. – " Издательство"" Проспект""", 2016.

Пономаренко П. Г. и др. Бухгалтерский финансовый учет в торговле потребительской кооперации. Бухгалтерский финансовый учет. – 2016.

Пласкова Н. Экономический анализ: учебник. – Litres, 2017.

Пласкова Н. Стратегический и текущий экономический анализ: учебник. – Litres, 2017.

Саполгина Л. А. Бухгалтерский учет и анализ. Краткий курс. Учебное пособие. – " Издательство"" Проспект""", 2016.

Фельдман И. Бухгалтерский учет. Учебник для вузов. – Litres, 2018.

ПРИЛОЖЕНИЕ 1

Бухгалтерский баланс АО «Ноябрьскавтосервис»

на 31 января 2017 года

ПРИЛОЖЕНИЕ 2

Отчет о финансовых результатах за 2017 год

-

Жаринов В., Владимиров В. Уравнения математической физики. – Litres, 2017. ↑

-

Пласкова Н. Экономический анализ: учебник. – Litres, 2017. ↑

-

Заббарова О. Бухгалтерская (финансовая) отчетность организации. – Litres, 2017. ↑

-

Пласкова Н. Стратегический и текущий экономический анализ: учебник. – Litres, 2017. ↑

-

Бычкова С., Фомина Т. Практический аудит. – Litres, 2017. ↑

-

Пономаренко П. Г. и др. Бухгалтерский финансовый учет в торговле потребительской кооперации. Бухгалтерский финансовый учет. – 2016. ↑

-

Бычкова С., Итыгилова Е. Контроль качества аудиторской деятельности. – Litres, 2017. ↑

-

Мирошниченко Т. А., Зубарева О. А., Бортникова И. М. Бухгалтерский финансовый учет и отчетность (продвинутый уровень). – 2015. ↑

-

Керимов В. Бухгалтерский учет. – Litres, 2017. ↑

-

Бондин И. и др. Бухгалтерский управленческий учет. – Litres, 2017. ↑

-

Бычкова С., Бадмаева Д. Бухгалтерский финансовый учет. – Litres, 2017. ↑

-

Полякова С. И., Старовойтова Е. В., Соловьева О. В. Бухгалтерский учет. Учебное пособие. – " Издательство"" Проспект""", 2016. ↑

-

Полякова С. И., Старовойтова Е. В., Соловьева О. В. Бухгалтерский учет. Учебное пособие. – " Издательство"" Проспект""", 2016. ↑

-

Дараева Ю. Теория бухгалтерского учета. – Litres, 2017. ↑

-

Воронина Л. Теория бухгалтерского учета: учебное пособие. – Litres, 2017. ↑

-

Керимов В. Бухгалтерский учет. – Litres, 2017. ↑

-

Полякова С. И., Старовойтова Е. В., Соловьева О. В. Бухгалтерский учет. Учебное пособие. – " Издательство"" Проспект""", 2016. ↑

-

Коршунов В. В. Экономика организации //учебник и практикум для СПО/ВВ Коршунов.—3-е изд., перераб. и доп.—М.: Издательство Юрайт. – 2016. ↑

-

Коршунов В. В. Экономика организации //учебник и практикум для СПО/ВВ Коршунов.—3-е изд., перераб. и доп.—М.: Издательство Юрайт. – 2016. ↑

-

Мирошниченко Т. А., Зубарева О. А., Бортникова И. М. Бухгалтерский финансовый учет и отчетность (продвинутый уровень). – 2015. ↑

-

Заббарова О. Бухгалтерская (финансовая) отчетность организации. – Litres, 2017. ↑

-

Фельдман И. Бухгалтерский учет. Учебник для вузов. – Litres, 2018. ↑

-

Молчанов С. Бухгалтерский учет за 14 дней. Экспресс-курс. – Litres, 2018. ↑

-

Саполгина Л. А. Бухгалтерский учет и анализ. Краткий курс. Учебное пособие. – " Издательство"" Проспект""", 2016. ↑

-

Козменкова С. В., Строкова Ю. М. Содержание бухгалтерского баланса и пояснений к нему в зависимости от отраслевых особенностей и видов деятельности //Бухгалтер и закон. – 2016. – №. 4 (180). ↑

- Обращение ценных бумаг

- Понятие и виды наследования (Понятие института наследственного права)

- Анализ внутренней и внешней среды организации (гостиница «Лапландия»)

- Опрос граждан и наведение справок как оперативно-розыскное мероприятие (Общая характеристика оперативно-розыскных мероприятий)

- Понятие и виды ценных бумаг (раскрытие понятия ценных бумаг)

- Опрос граждан и наведение справок как оперативно-розыскное мероприятие (особенности проведения опроса)

- Основы работы с операционной системой Windows 7 (Основные принципы администрирования ОС)

- Защита права собственности (Понятие и содержание права собственности)

- Правовые основы организации нотариата (Разграничение компетенций между нотариальными органами)

- "Особенности управления в современных условиях и пути его совершенствования"

- Финансовая политика и ее реализация в РФ (Анализ современной финансовой политики России)

- Финансовый анализ бухгалтерского баланса предприятия (Анализ бухгалтерского баланса на примере ООО «Ямс»)