Бухгалтерский баланс организации и порядок его составления (Характеристика и состав форм отчетности экономических субъектов)

Содержание:

ВВЕДЕНИЕ

В ходе своей производственной-финансовой деятельности каждый экономический субъект рыночных отношений осуществляет огромное количество хозяйственных операций, для принятия необходимых управленческих решений. Все хозяйственные операции находят свое отражение в бухгалтерском учете предприятия. Информация о произведенных предприятием хозяйственных операциях за определенный период времени обобщается и группируется в соответствующих учетных регистрах бухгалтерского учета и уже в таком виде переносится в бухгалтерскую отчетность предприятия.

Под бухгалтерской отчетностью понимается совокупность данных бухгалтерского учета за определенный период времени, которые характеризуют результаты финансово-хозяйственной деятельности предприятия за период. Бухгалтерскую отчетность можно также назвать средством управления предприятием. Главной формой бухгалтерской отчетности каждого предприятия является бухгалтерский баланс. Проанализировав данные бухгалтерского баланса можно получить информацию о ликвидности, платежеспособности, финансовой устойчивости предприятия, то есть можно дать практически полную оценку финансового состояния экономического субъекта. Такая информация необходима не только руководству предприятия, но и внешним пользователям бухгалтерской информации.

Главная роль бухгалтерского баланса состоит в том, что он интегрирует в себе информацию по всем видам учета, которые ведутся на предприятиях и представляет ее в табличной форме для удобного восприятия. В последние несколько лет он претерпевает коренные изменения в связи с переходом на международные стандарты учета и отчётности, что должно сделать отчетность более доступной для иностранных инвесторов.

Таким образом, актуальность выбранной темы курсовой работы объясняется тем, что бухгалтерский баланс является главным источником информации о финансовом положении предприятия, в котором сгруппированы все виды учета, проводимого на предприятии.

Цель курсовой работы заключается в исследовании теоретических и практических основ составления бухгалтерского баланса, определение его роли в анализе финансового состояния предприятия.

Для достижения поставленной цели необходимо решение следующих задач:

- изучение характеристики и состава отчетности в организации;

- рассмотрение нормативно-правовой базы, регулирующей отчетность в России и за рубежом;

- определить роль бухгалтерского баланса как основного источника информации о финансовом состоянии в управлении предприятием;

- исследование технико-экономической характеристики Ф;

- исследование источников информации и подготовительных этапов составления баланса на примере ООО «РЕГИОН»;

- исследование процесса формирования бухгалтерского баланса ООО «РЕГИОН»;

- определение мероприятий по улучшению управления ООО «РЕГИОН» на основе данных бухгалтерского баланса.

Объектом в работе выступило ООО«РЕГИОН», а предметом – бухгалтерский баланс предприятия.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО БАЛАНСА И ЕГО РОЛЬ В УПРАВЛЕНИИ ПРЕДПРИЯТИЕМ

1.1 Характеристика и состав форм отчетности экономических субъектов

Бухгалтерская отчетность – это четкая система расчетных показателей, демонстрирующих фактическое положение дел на предприятии и отражающих итоги производственно-финансовой деятельности. Необходима она для анализа и объективной оценки результативности работы компании [27, c. 158]. Основой для ее составления служат учетные данные.

Функциональность финансовой отчетности распространяется в двух направлениях: своевременном предоставлении достоверной информации и осуществлении контроля над ситуацией в компании. Информационность предполагает в отчетности наличие сведений о фактическом положении дел и итогах осуществляемой компанией деятельности как в целом, так и по всем участкам и производствам.

Контролирующая функция заключается в обеспечении качественного наблюдения за предоставлением действительно достоверных сведений. Подобный внутренний финансовый надзор осуществляется по каждому учетному циклу, т. е. каждый отчетный период заканчивается составлением финансового отчета, являющегося логическим завершением периода и документальным подтверждением полученных компанией результатов работы.

Таким образом отчетность на предприятии считается заключительным этапом учетной работы и обобщения сведений об имущественном и финансовом состоянии компании. Отчетная информация используется внешними пользователями, оценивающими эффективность компании (например, в отрасли), а также для проведения аналитической работы внутри организации. Кроме того, глава компании опирается на данные финансовой отчетности при осуществлении оперативного руководства, а для экономических служб - это исходная база в вопросах планирования и последующего развития производства. Отчетность формируется на основе принципов достоверности и своевременности отражения учетных операций, а также сопоставимости конечных показателей отчета с аналогичными данными прошлых периодов.

По регулярности оформления отчетность бывает годовой либо промежуточной. В соответствии с названием, промежуточные отчеты составляются за различные временные отрезки, к примеру, за месяц, квартал, полугодие. Годовую же формируют по итогам года. Степень обобщения данных также бывает различна. Существуют отчеты первичные, оформленные дочерними филиалами, и сводные, которые представляют собой консолидированные, т. е. объединяющие данные всех структурных подразделений компании [22, c. 291].

Регламентирует порядок составления и формы бухгалтерской отчетности приказ Минфина России от 02.07.2010 № 66н. Кроме того, при составлении отчетности бухгалтеры опираются на ПБУ и нормативно-правовые акты Госкомстата.

Бухгалтерская отчётность включает в себя следующие формы [7, c. 426]:

- Бухгалтерский баланс, который показывает объем активов и пассивов предприятия,

- Отчет о финансовых результатах, в котором демонстрируются доходы и расходы организации, а также окончательный финансовый результат (прибыль или убыток).

- Отчет об изменениях капитала, который характеризует движение капитала фирмы за отчетный период.

- Отчёт о движении денежных средств. Включает информацию об их источниках и использовании.

- Пояснения к бухгалтерскому балансу и отчету о финансовых результатах. Составляется по желанию руководства организации.

Баланс, являясь основной формой, предваряет виды и состав бухгалтерской отчетности любого предприятия. Он представляет собой таблицу, в первых двух разделах которой в стоимостном выражении перечислены все активы компании (имущество и оборотные средства), в третьем, четвертом и пятом – источники образования этих активов, т. е. фонды, капитал, резервы и займы. Построение таблицы-баланса базируется на равенстве суммы активов сумме финансовых затрат. В нем указывают лишь остатки показателей на начало отчетного периода и его окончание.

Динамику роста, изменения или движение того или иного показателя в течение всего анализируемого периода в балансе можно увидеть лишь в общих абсолютных цифрах, фиксирующих рост или уменьшение стоимости. Наиболее развернутую информацию предоставляют прилагаемые к балансу отчеты.

Среди отчетов, дополняющих основную форму, главенствует отчет о финансовых результатах, позиционируя виды бухгалтерской отчетности организации. Эта форма содержит информацию о полученных доходах и понесенных затратах, отражая динамику производственного процесса. Расчетным путем вычисляется финансовый результат, исчисляемый с начала года нарастающим итогом. Эта форма дает возможность объективно оценить деятельность компании за расчетный период.

Бухгалтерский баланс и отчет о финансовых результатах являются обязательными для предприятий всех форм собственности, включая малый бизнес.

Отчет об изменениях капитала входит в основной набор финансовых форм и дополняет виды бухгалтерской отчетности предприятия. В нем обобщается информация, показывающая изменения уставного и других капиталов компании – резервного, дополнительного, а также величины нераспределенной прибыли. Эта форма предусматривает заполнение двух частей. В первую заносят сведения об имеющемся капитале в прошлом отчетном периоде, вторая часть посвящена информации за рассматриваемый период времени. Сведения данного отчета расшифровывают показатели баланса, сконцентрированные в третьем разделе.

Виды бухгалтерской отчетности дополняет специфичная форма – отчет о движении денежных средств, показывающая динамику движения самых ликвидных активов компании – денежных средств. Данные о фактических поступлениях и оттоке финансовых средств подаются в сравнении с данными прошлого периода, что предполагает проведения анализа динамики движения актива. Информация, представленная в отчете, базируется на данных второго раздела баланса, где сконцентрированы сведения об оборотных фондах компании.

Таким образом, информация, представленная в отчетных формах – важнейший источник получения сведений о положении дел в компании. Поэтому бухгалтерская отчетность предусматривает ряд требований. К ним относятся достоверность, целостность, актуальность. Для их обеспечения по окончании финансового года предприятием проводятся инвентаризации всех бухгалтерских счетов – имущества, производственных фондов и запасов, денежных средств, обязательств и задолженностей.

1.2 Нормативно-правовое регулирование бухгалтерской (финансовой) отчетности в России и за рубежом

Нормативно-правовые акты по регулированию ведения учета и отчётности в Российской Федерации образуют систему нормативного регулирования бухгалтерского учета в Российской Федерации, которая позволяет компаниям выстраивать свою учетную политику в соответствии с действующим российским законодательством.

Нормативно-правовое регулирование бухгалтерского учета позволяет государству установить ряд норм и правил, соблюдение которых является обязательным для всех лиц, занимающихся хозяйственной деятельностью.

Общее методологическое нормативное регулирование бухгалтерского учета в РФ осуществляется российским Правительством, которое разрабатывает и утверждает правила документирования и отражения в учете различных хозяйственных операций.

В соответствии с п. «р» ст. 71 Конституции России бухучет находится в ведении государства. Методологическое регулирование бухучета возложено российским правительством на Министерство финансов. Регулирование отдельных аспектов ведения бухгалтерского учета рядом федеральных законов возложено на такие регуляторы, как Центробанк, ФСФР и др., в пределах норм, установленных Минфином. Регулирование бухучета осуществляется путем принятия различных законов, постановлений и различных нормативных актов.

Нормативно-правовое регулирование бухгалтерского учета в Российской Федерации сформировано в виде четырехуровневой системы [8, c. 422]:

Первый уровень регулирования ведения бухгалтерского учета и отчетности, включает в себя регулирование на основе федеральных законов, правительственных Постановлений, Президентских Указов. Указанные нормативные акты устанавливают единые законные нормы для ведения бухучета в России. Основным нормативным актом здесь можно назвать закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ в редакции от 23.05.2016 года.

К основным нормативно-правовым документам первого уровня относятся: Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Цель данного закона — установление единых требований к бухгалтерскому учету, в том числе бухгалтерской (финансовой) отчетности, а также создание правового механизма регулирования бухгалтерского учета [1]. И еще один закон - Федеральный закон от 27.07.2010 № 208-ФЗ «О консолидированной финансовой отчетности» и иные федеральные законы, прямо или косвенно регулирующие порядок ведения бухгалтерского учета и составления отчетности.

Так же к первому уровню нормативно-правового регулирования бухгалтерского учета относят Гражданский кодекс, который закрепляет многие вопросы учета и отчетности. К актам первого уровня относится и Налоговый кодекс Российской Федерации.

Второй уровень направлен на стандартизацию учета операций и установление общих правил по оформлению хозяйственных операций. Регулирование второго уровня производится при помощи различных утверждаемых федеральной исполнительной властью положений по бухучету и по его ведению. По состоянию на 2016 год в России действуют 24 ПБУ, утвержденных приказами Минфина РФ. К основным нормативным актам второго уровня относятся: Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (Приказ Минфина от 29.07.1998 № 34н), План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению (Приказ Минфина от 31.10.2010 № 94н), Положения по бухгалтерскому учету (ПБУ), МСФО (Приказ Минфина от 28.12.2015 № 217н), Положение о документах и документообороте в бухгалтерском учете (утв. Минфином СССР 29.07.1983 № 105), иные приказы Минфина, указы Президента, постановления Правительства и др.

Третий уровень включает в себе методические указания. В этой группе собраны различные инструкции, методологические рекомендации и другие нормативные документы, утверждаемые министерствами, регуляторами, профобъединениями бухгалтеров и различными органами государственной исполнительной власти. Указанные методологические акты (например — план счетов бухучета) формируются на основе и для разъяснения документов 1–2-го уровней.

К нормативным документам по бухгалтерскому учету 3-го уровня можно отнести Методические указания по бухгалтерскому учету материально-производственных запасов (Приказ Минфина от 28.12.2001 № 119н), Методические рекомендации по бухгалтерскому учету основных организаций (Приказ Минфина России от 13.10.2003 № 91 в редакции от 24.12.2010г.) и т.д. На этом же уровне можно упомянуть письма Минфина, которые хотя и не являются нормативными правовыми актами (п.2 Правил, утв. Постановлением Правительства от 13.08.1997 № 1009) и применяются организациями добровольно, могут помочь бухгалтеру в решении того или иного практического учетного вопроса. Сюда же относятся Приказ Минфина России от 26.12.2002 N 135н (ред. от 24.12.2010) «Об утверждении Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды», Приказ Минфина России от 28.12.2001 г. N 119н «Об утверждении методических указаний по бухгалтерскому учету материально- производственных запасов».

В четвертом уровне сосредоточены нормативные документы, позволяющие решить детальные организационные вопросы. Документы этого уровня содержат инструкции по построению бухучета в разрезе отдельных активов/пассивов, учетной политики в отдельных компаниях и являются обязательными для исполнения. Документы из этой группы не могут вступать в противоречия с нормативно-правовыми актами и рекомендациями 1–3-го уровней, но построены на их основе и с целью реализации указанных в них законных норм. Данные документы являются локальными для компаний и утверждаются их руководителями. На этом уровне главный нормативный документ по бухучету – учетная политика организации. Цель этого уровня регулирования бухучета – определить для организации порядок ведения бухгалтерского учета операций, по которым действующими актами не предусмотрен конкретный порядок или существует вариативность.

Таким образом, изучив четырехуровневую систему нормативно-правового регулирования ведения бухгалтерского учета и отчетности, можно сделать вывод, что бухгалтерский учет является одной из основных сторон деятельности предприятия, одна из важнейших задач финансовых властей. Бухгалтерский учет, который является источником для финансовой отчетности, должен быть предметом постоянного и тщательного регулирования со стороны государства.

Если в Российской Федерации регулирование формирования бухгалтерской (финансовой) отчетности осуществляется по нескольким законодательным уровням, то на международном уровне регулирование финансовой отчетности может осуществляться с помощью международных стандартов финансовой отчетности или коротко МСФО.

В 2011 году было Правительство РФ было принято Постановление № 107 ОТ 25.02.2011г. «Об утверждении Положения о признании Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности для применения на территории Российской Федерации».

Согласно приказу Минфина РФ № 66н от 02.07.2010г. были утверждены новые формы бухгалтерской отчетности. 02.02.2011 года Приказом Минфина России № 11н было утверждено новое ПБУ «Отчет о движении денежных средств».

Таким образом, начиная с 2010 года МСФО быстро стали проникать в российский бухгалтерский учет, так как использование МСФО для представления отчетности является необходимой процедурой при выходе на международные рынки, позволяя, таким образом, расширить круг потенциальных инвесторов.

В начале 2016 года были введены в практику бухгалтерского учета по МСФО новые поправки к МСФО. Приказом Минфина России от 28 декабря 2015 г. № 217н были снова введены международные стандарты финансовой отчетности. Приказ зарегистрирован в Минюсте 2 февраля 2016 года и с его помощью введено 40 МСФО и 26 разъяснений МСФО. Ряд приказов Минфина России утратили силу, среди которых от 25 ноября 2011 года № 160н, от 18 июля 2012 года № 106н, от 31 октября 2012 года № 143н, от 24 декабря 2013 года № 135н. Эти изменения в МСФО 2016 необходимо принять к сведению, чтобы грамотно и эффективно составлять финансовую отчетность без значительных временных задержек и дополнительных трат.

Список юридических лиц, которые обязаны предоставлять годовую финансовую отчетность соответственно с МСФО по ФЗ от 27.07.2010 №208-ФЗ «О консолидированной финансовой отчетности», с 2015 года расширен новыми категориями. И выглядит он следующим образом:

- кредитные компании и страховые организации;

- юридические лица, акции, облигации которых обращаются на организованных торгах посредством их внесения в котировальный список;

- юридические лица, учредительной документацией которых установлено обязательная публикация консолидированной финансовой отчетности.

- с 2014 года в список входят организации, выпускающие только облигации и допущенные к участию в организованных торгах посредством их внесения в котировальный список.

- с 2015 года список пополнили управляющие компании инвестиционных фондов, ПИФов и НПФ;

- страховые и клиринговые организации;

- негосударственные пенсионные фонды;

- федеральные государственные унитарные предприятия (ФГУПы), список которых утверждается высшим коллегиальным исполнительным органом власти РФ;

- открытые акционерные общества, ценные бумаги которых утверждаются Правительством.

Итак, список организаций, которые должны были совершить переход на МСФО в России в 2016 году немного дополнен. Напомним, что из списка страховых организаций исключили страховые медицинские компании, которые работают только с обязательным медицинским страхованием. Негосударственные пенсионные фонды и материнские компании были введены в список ради повышения контроля государством их деятельности и защиты интересов некомпетентных инвесторов. С 01 января 2017 года этот список дополнят еще и аудиторские компании Российской Федерации. До конца 2016 года они обязаны перейти на МСФО и МСА.

Таким образом, согласно Федерального закона РФ «О консолидированной финансовой отчетности» МСФО в 2017 году должны применять все организации, кроме страховых медицинских предприятий, которые осуществляют деятельность исключительно в сфере обязательного медицинского страхования, компаний государственного сектора и муниципальных учреждений, которые формируют финансовую отчетность согласно бюджетного законодательства Российской Федерации. И поэтому следует постоянно следить за изменениями в МСФО при составлении годовой отчетности, поскольку Совет по МСФО регулярно вносит правки.

В основном регулирование финансового учета в разных странах осуществляется на трех уровнях стандартизации правил финансового учета:

- национальный;

- региональный;

- международный.

Национальные стандарты действуют в каждой стране свои, например, в России это положения по бухгалтерскому учету, в США – это ГААП, которые в международной практике играют важную роль в международной бухгалтерской практике. Многие иностранные компании, стремящиеся выйти на американский рынок капитала, составляют отчетность в соответствии с американскими стандартами. Американские стандарты оказали сильное влияние на международные стандарты финансовой отчетности.

Региональные стандарты действуют в нескольких странах определенного региона. Например, требования европейских Директив, которые носят обязательный характер (т.е. характер закона), включены в национальное законодательство стран - членов ЕС и таким образом оказывают влияние на практику финансового учета отдельных стран.

Таким образом, любое положение международных стандартов финансовой отчетности может быть взято за основу при реформировании российских положений по ведению учета, но только в том, случае, если, из МСФО будут заимствованы недостающие пункты в российских стандартах бухгалтерского учета, либо в тексте российских стандартов по бухгалтерскому учету будут приведены ссылки на стандарты МСФО, делая, таким образом, их указания обязательными к выполнению.

Но нельзя забывать о том, что международные стандарты, имея большое количество преимуществ, имеют также и недостатки. Поэтому при адаптации российских стандартов к международным необходимо учитывать и недостатки МСФО.

1.3 Роль бухгалтерского баланса как основного источника информации о финансовом состоянии в управлении предприятием

Составление бухгалтерской отчетности является завершающим этапом учетного процесса за определенный период, осуществляемого в рамках бухгалтерского учета. Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, формируемую на основе данных бухгалтерского учета по установленным формам.

Бухгалтерский баланс занимает центральное место в финансовой отчетности организации, так как он наиболее полно характеризует ее финансовое состояние на дату составления баланса, обычно на первое число месяца.

В настоящее время данные баланса информируют собственника (орган, уполномоченный управлять государственным имуществом; учредителя или участника) или любое заинтересованное юридическое лицо и акционеров о платёжеспособности, ликвидности и прибыльности предприятия, об изменении структуры источников средств, об изменении или приросте оборотного капитала и т. д. А это позволяет своевременно принять необходимые меры для улучшения финансового состояния предприятия.

Бухгалтерский баланс – метод обобщения и систематизирования хозяйственных средств и их источников их образования на конкретную дату в денежном выражении.

Бухгалтерский баланс – это отражение состояния собственности хозяйственного субъекта, с юридической и экономической точки зрения, на определенную дату в денежном выражении. Главной целью построения бухгалтерского баланса считается двойственная классификация предметов бухгалтерского учета на хозяйственные средства и источники их образования.

В соответствии с собственной структурой бухгалтерский баланс показывает два ряда чисел, которые в общей сумме равны между собой. Вплоть до последнего периода бухгалтерский баланс изображался в виде двусторонней таблицы, с левой стороны обозначается актив, а с правой – пассив.

В настоящее время в соответствии с международными стандартами принята другая форма формирования баланса: вначале отражаются все показатели актива, а потом все показатели пассива. Общая сумма показателей актива или пассива называется валютой баланса.

Одинаковые по экономическому содержанию хозяйственные средства и источники образования средств сводятся в бухгалтерском балансе в показатели, которые называются статьями баланса. Статьи баланса схожие согласно экономическому содержанию создают раздел бухгалтерского баланса [27 с.86].

Единая концепция использования балансового метода заключается в выравнивании сложенного значения показателей, которые записаны в правой и левой сторонах уравнения.

Бухгалтерскому учету принадлежит первый опыт построения балансов. Балансовое сочетание информации предоставляет возможность обнаружить финансовое положение экономического субъекта. Это происходит за счет двойной классификации объектов бухгалтерского учета:

- по их функциональному значению в процессе работы (экономическое содержание балансового уравнения);

- по источникам образования имущества экономического субъекта (юридический подход).

Бухгалтерские балансы используются для отображения экономического состояния субъекта на конкретные периоды: на дату образования предприятия; начало и конец отчетного момента (финансового года); даты построения промежуточных экономических отчетов (за месяц, квартал, полугодие, девять месяцев); в случаях банкротства, ликвидации, санации, реорганизации.

Основу информационной бухгалтерской концепции каждого отчетного или промежуточного периода определяет входящий бухгалтерский баланс. Дальнейшие данные хозяйственного существования меняют показатели бухгалтерского баланса. Бухгалтерия определяет, дает оценку, систематизирует и фиксирует эти хозяйственные операции в соответствии с общепринятыми основами, отображает и скапливает их в учетных концепциях, объединяет в одно целое с целью формирования новых бухгалтерских балансов.

Бухгалтерский баланс можно сравнить с моментальным снимком финансового результата организации, на котором отражены два изображения:

- что есть у организации (имущество);

- за счет чего появилось данное имущество (капитал собственника и привлечённый капитал).

В западной учетной теории бухгалтерский баланс называют отчетом о финансовом состоянии экономического субъекта на определенный промежуток времени.

Бухгалтерский баланс является важным источником информации о финансовом состоянии предприятия за отчетный период. Он отражает состав и структуру собственности фирмы, подвижность и оборот оборотных средств, положение и динамику дебиторской и кредиторской задолженности, экономический результат. Безусловно, бухгалтерский баланс не охватывает весь объем информации о деятельности предприятия, по этой причине недостающая доля информации предоставляется в других формах отчетности. Сведения бухгалтерского баланса применяются налоговыми инспекциями и налоговой полицией, кредитными учреждениями, органами статистики и иными пользователями.

Бухгалтерский баланс является реальным средством коммуникации, благодаря которому:

- руководители формируют мнение о месте своей фирмы в системе аналогичных организаций, правильности выбранного стратегического курса, сравнительных характеристик эффективности использования ресурсов и принятии решений наиболее разнообразных вопросов согласно управлению, предприятием;

- аудиторам предоставляют подсказку для выбора верного решения в момент аудирования, формирования своей проверки, определения слабых мест в системе учета и зон возможных преднамеренных и непреднамеренных ошибок во внешней отчетности клиента;

- аналитики определяют пути финансового анализа [19, с. 108].

На основе приведенного выше материала можно отметить, что бухгалтерский баланс играет значимую роль и имеет практическое значение в работе любого предприятия, его данные применяются для анализа финансового положения и контроля правильности отображения в учете хозяйственных операций.

Вывод по главе 1:

Бухгалтерский баланс является системной моделью, обобщенно отражающей движение средств предприятия и финансовые отношения, в которые вступает предприятие в ходе хозяйственно – финансовой деятельности. На основании данных бухгалтерского баланса, внутренние и внешние пользователи информации своевременно принимают необходимые меры для улучшения финансового состояния предприятия.

Руководству предприятий следует выбрать нужную методику управления производством и финансами, разработать стратегию и тактику деятельности, с учетом сложившейся экономической ситуации, что даст возможность предприятию функционировать и процветать в тяжелый период любых экономических реформ.

2 ПОРЯДОК СОСТАВЛЕНИЯ БУХГАЛТЕРСКОГО БАЛАНСА ОРГАНИЗАЦИИ ООО «РЕГИОН»

2.1 Технико-экономическая характеристика ООО «РЕГИОН»

Основным видом деятельности ООО «Регион» является поставка сжиженного углеводородного газа для удовлетворения коммунально-бытовых нужд.

Кроме того, компания оказывает услуги юридическим и физическим лицам по:

- поставке СУГ (баллонный и емкостной газ);

- заправке, техническому освидетельствованию, ремонту и обмену баллонов на газонаполнительных пунктах;

- заправке автотранспорта и техническому освидетельствованию автомобильных баллонов.

- выполнению комплекса работ по освидетельствованию, диагностированию и ремонту баллонов и резервуаров СУГ;

- техническому обслуживанию и ремонту систем газораспределения СУГ;

- газификации объектов с выполнением строительно-монтажных работ.

ООО «Регион» располагает всем необходимым оборудованием, специальной техникой и специальным автотранспортом, квалифицированными кадрами для обеспечения всех указанных видов деятельности.

ООО «Регион» – приоритеты деятельности:

- бесперебойная поставка газа потребителям в запланированных объемах;

- промышленная, пожарная и экологическая безопасность;

- эксплуатационная надежность;

- экономическая и энергетическая эффективность транспорта газа;

- создание достойных условий труда и отдыха работников.

ООО «Регион» предоставляет широкие возможности для профессионального и карьерного роста своих сотрудников. В Компании используются современные технологии управления персоналом и объективные процедуры оценки, четко регламентированные внутренними нормативными документами. Компания ценит и поощряет при помощи материальных и моральных поощрений реальные трудовые успехи сотрудников, их персональный вклад в достижение поставленных целей. В ООО «Регион» действует эффективная программа адаптации молодых работников и резерв кадров. На рисунке 1 представлена организационная структура ООО «Регион».

Рис. 1. Организационная структура управления предприятия

Организационная структура ООО «Регион» является линейно-функциональной, так как основана на соблюдении единоначалия, линейного построения структурных подразделений и распределения функций управления между ними. Главный управляющий орган ООО «Регион» - генеральный директор, который осуществляет свое руководство по принципу единоначалия.

В целом структура ООО «Регион» рациональна, позволяет руководству быстро и эффективно оценивать текущую работу подразделений и принимать оперативные решения.

Основной целью ООО «Регион» является надежное и безаварийное газоснабжение потребителей и получение прибыли, обеспечивающей устойчивое и эффективное экономическое благосостояние ООО «Регион», создание здоровых и безопасных условий труда и социальную защиту работников ООО «Регион».

Проведение SWOT–анализа ООО «Регион» предлагается начать с выявления места данной компании на рынке. SWOT-анализ ООО «Регион» представлен в таблице 1.

Таблица 1

SWOT-анализ ООО «Регион»

|

S - strengths - сильные стороны: |

W – weaknesses - слабые стороны: |

|

- Введение гибких цен реализации продукции - Новые газовые месторождения - Высокие темпы роста добычи газового конденсата |

- Неразвитая система взаимоотношений с потенциальными инвесторами - Высокий уровень сезонности потребления газа - Высокая конкуренция на рынке - Высокие расходы на транспортировку товаров |

|

O – opportunities - возможности: |

T – threats - угрозы: |

|

- Активное развитие в менее развитых регионах страны -Контроль расходов - Подготавливаемая комплексная программа оздоровления финансовой ситуации |

- Приход на рынок иностранных конкурентов - Увеличение заемного капитала в связи с открытием новых единиц - Рост цен на транспортные расходы - Ужесточение законодательного регулирования |

По результатам анализа можно оценить, что организация обладает внутренними силами и ресурсами (финансовые), она может реализовать имеющиеся возможности и противостоять угрозам внешней среды. Для роста и развития предприятия нужно в большой степени воспользоваться сильными сторонами и проводить ежемесячные проверки для значительного устранения слабых сторон.

Бухгалтерский учет в организации ведется отдельным структурным подразделением – бухгалтерией, которая состоит из главного бухгалтера, кассира и экономиста. В обязанности главного бухгалтера входит ведение и организация бухгалтерского учета, а также контроль осуществления должностных обязанностей кассира и экономиста.

Важной характеристикой предприятия является динамика основных экономических показателей его деятельности: доходов, расходов, прибыли и прочих. Данные показатели по ООО «Регион» представлены в таблице 2.

Таблица 2

Анализ основных экономических показателей предприятия

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Изменение |

||

|

2015/ |

2016/ |

2016/ |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Выручка, тыс. руб. |

65511 |

75843 |

57558 |

10332 |

-18285 |

-7953 |

|

Себестоимость, тыс. руб. |

45968 |

60589 |

54869 |

14621 |

-5720 |

8901 |

|

Валовая прибыль, тыс. руб. |

19543 |

15254 |

2689 |

-4289 |

-12565 |

-16854 |

|

Коммерческие расходы, тыс. руб. |

2689 |

3597 |

1587 |

908 |

-2010 |

-1102 |

|

Управленческие расходы, тыс. руб. |

3649 |

2585 |

1191 |

-1064 |

-1394 |

-2458 |

|

Прибыль от продаж, тыс. руб. |

13205 |

9072 |

-89 |

-4133 |

-9161 |

-13294 |

|

Прочие доходы, тыс. руб. |

5987 |

2540 |

1887 |

-3447 |

-653 |

-4100 |

|

Прочие расходы, тыс. руб. |

8946 |

9587 |

3870 |

641 |

-5717 |

-5076 |

|

Прибыль до налогообложения, тыс. руб. |

10246 |

2025 |

-2072 |

-8221 |

-4097 |

-12318 |

|

Налог на прибыль, тыс. руб. |

2049,2 |

405 |

0 |

-1644,2 |

-405 |

-2049,2 |

|

Чистая прибыль, тыс. руб. |

8196,8 |

1 620 |

-2072 |

-6576,8 |

-3692 |

-10268,8 |

|

Численность работников, чел. |

51 |

65 |

49 |

14 |

-16 |

-2 |

|

Производительность труда, тыс. руб./чел. |

1 284,5 |

1 166,8 |

1 174,7 |

-117,7 |

7,8 |

-109,9 |

|

Среднегодовая стоимость основных средств, тыс. руб. |

15 898 |

18 947 |

12 579 |

3 049 |

-6 368 |

-3 319 |

|

Среднегодовая стоимость запасов, тыс. руб. |

48 658 |

51 264 |

34 580 |

2 606 |

-16 684 |

-14 078 |

|

Фондоотдача, руб. |

4,1 |

4,0 |

4,6 |

-0,1 |

0,6 |

0,5 |

|

Материалоотдача, руб. |

1,3 |

- |

1,7 |

- |

- |

0,3 |

|

Рентабельность продаж по чистой прибыли, % |

12,5 |

2,1 |

-3,6 |

-10,4 |

-5,7 |

-16,1 |

|

Рентабельность совокупных затрат по чистой прибыли, % |

16,5 |

2,6 |

-3,7 |

-14,0 |

-6,3 |

-20,2 |

Данные таблицы 2 показывают сокращение объема продаж продукции ООО «Регион» к 2016 г.: относительно предыдущего года – 18 285 тыс. руб., относительно 2014 г. – 7 953 тыс. руб. Тем не менее, расходы предприятия увеличены за весь период на 8 901 тыс. руб., главным образом, за счет наличия постоянных затрат и необходимости роста уровня оплаты труда работников. В связи со снижением выручки сокращены показатели коммерческих и управленческих расходов соответственно на 1 102 тыс. руб. и 2 458 тыс. руб. Снижение продаж связано с сокращением платежеспособного спроса населения и организаций на продукцию предприятия, а также наличия конкуренции на рынке г. Москвы.

Прибыль от продаж ООО «Регион» составила в 2016 г. отрицательное значение – убыток в сумме 89 тыс. руб., в результате чистая прибыль предприятия также составила убыток за счет динамики прочих доходов и расходов – 2 072 тыс. руб.

Показатель эффективности использования ресурсов – производительность труда – снижена на 109,9 тыс. руб. / чел. за счет снижение продаж, стоимость основных фондов и запасов в виде природного камня предприятия сокращены. Негативной характеристикой является падение рентабельности по выручке и затрат соответственно на 16,1 % и 20,2 %. В связи с убытками предприятия значение рентабельности в 2015-2016 гг. имело отрицательный уровень.

ООО «Регион» является коммерческой организацией, созданной с целью получения прибыли от продажи оптом и в розницу природного камня, изделий из него и средств по уходу за природным камнем. Основным рынком сбыта предприятия является г. Москва и Московская область. Организационная структура предприятия является линейно-функциональной и эффективной, т.к. каждым отделом руководит отдельный руководитель, который несет ответственность за результаты деятельности своего подразделения, направленной на достижение целей предприятия.

2.2 Источники информации и подготовительные этапы составления баланса на примере ООО «РЕГИОН»

Составление бухгалтерского баланса считается важным этапом работы каждого бухгалтера. Кроме того, документ выступает источником данных, которые используют контролирующие органы при анализе текущей деятельности компании и составлении прогноза.

Так как предприятие находится на упрощенной системе налогообложения, но имеет право составлять упрощенный баланс и упрощенный отчет о финансовых результатах, но составляет обычный баланс и отчет о финансовых результатах. Помимо этих двух форм составляется еще отчет о движении денежных средств. Порядок составления бухгалтерской отчетности закреплен в учетной политике ООО «РЕГИОН» (приложение 3).

Основными источниками для составления бухгалтерского баланса в МППМВО «ЖКХ» выступают бухгалтерские (синтетические) счета, как и в других предприятиях. Также могут использоваться и аналитические счета, которые дают более детализированную информацию о хозяйственных показателях.

Помимо этих двух видов счетов применятся и субсчета, которые являются промежуточным звеном между синтетическим и аналитическим счетом. С помощью субсчетом осуществляется промежуточная группировка данных аналитического учета с целью получения дополнительной информации об учитываемых хозяйственных объектах.

Таким образом, заполнение бухгалтерского баланса происходит на основании информации об остатках на счетах бухучета на отчетную дату. Эти остатки отражаются в балансе в соответствии с задачами, поставленными перед конкретным отчетом.

Составление бухгалтерской отчетности в ООО «РЕГИОН» осуществляется по следующим этапам:

- Аккумуляция всей первичной документации,

- Сопоставление данных аналитического и синтетического учета,

- Инвентаризация всех статей баланса,

- Проверка сделанных по счетам записей и внесение исправлений при необходимости,

- Закрытие счетов,

- Расчет финансовых результатов не основой деятельности,

- Расчет чистой прибыли,

- Реформация баланса,

- Внесение операций, проведенных по окончании отчетного периода.

В ООО «РЕГИОН» большое внимание уделяется этапу инвентаризации имущества и обязательств, которая ежегодно проводится по состоянию на 31 декабря. Инвентаризация проводится согласно следующих нормативных актов:

- Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 06.12.2011г. в последней редакции,

- Методические указания по инвентаризации имущества и финансовых обязательств (приказ Минфина РФ от 13.06.1995 № 49);

- Положение по ведению бухучета и отчетности в РФ (приказ Минфина РФ от 29.07.1998 № 34н).

Инвентаризация расчетных операций, а именно расчетов с дебиторами и кредиторами проводится путем составления актов сверки взаиморасчетов в двух экземплярах. Сверка расчетов считается проведенной, если, в акте сверке взаиморасчетов стоят подписи обоих сторон.

При проведении очередной инвентаризации имущества организации были выявлены излишки материалов (инструментов) - в сумме 2654 руб. На выявленные излишки бухгалтером была оставлена следующая бухгалтерская запись:

Дебет 10 «Материалы» Кредит 91 «Прочие доходы и расходы» — оприходованы ценности, обнаруженные при инвентаризации в сумме 2654 рубля.

В тоже время выявлена недостача спецодежды, которую не сдал уволившийся работник. Недостача составила 239 рублей. На сумму выявленной недостачи была сделана следующая бухгалтерская запись:

Дебет 94 «Недостачи и потери от порчи ценностей»

Кредит 10 «Материалы» субсчет «Спецодежда» на сумму 239 рублей.

Выявленную недостачу решено было списать как естественную убыль, так как работник уже уволен. В связи с чем была сделана следующая бухгалтерская запись:

Дебет 20 «Основное производство»,

Кт 94 «Недостачи и потери от порчи ценностей» - списана стоимость ТМЦ в пределах норм естественной убыли в сумме 239 рублей.

При инвентаризации материалов их фактическое наличие сверяется со следующими учетными регистрами: карточки складского учета, инвентарные книги, а также предыдущие сличительные ведомости.

При инвентаризации основных средств ООО «РЕГИОН» проверяются инвентарная карточка и оборотно-сальдовая ведомость по счету 01 «Основные средства». При проведении инвентаризации основных средств недостач и излишков выявлено не было.

Все этапы составления баланса важны, но наиболее важным и сложным в составлении среди них выступает реформация баланса.

Рассмотрим, как происходит реформация баланса в ООО «РЕГИОН».

На подготовительном этапе реформации баланса бухгалтер предприятия проводит проверку остатков по счетам с помощью составления оборотных ведомостей по основным счетам, по которым в течение года велись операции. Далее проводится инвентаризация имущества и источников его образования (обязательств). Все найденные расхождения бухгалтер своевременно документирует и отражает соответствующими записями.

Далее на следующем этапе происходит непосредственная реформация баланса.

Реформация – это списание прибыли (убытка), полученного организацией за прошедший финансовый год. То есть подведение итого по каждому счету, который учитывает финансовый результат от каждого вида деятельности, а именно по счетам 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки».

Реформация баланса начинается со счета 90 «Продажи». Бухгалтер списывает на счет 90/9 «Прибыль или убыток от продаж» сальдо счетов 90/1 «Выручка», 90/2 «Себестоимость» и 90/3 «НДС». В итоге счет 90 закрывается и не имеет остатков на конец отчетного года, то есть сальдо конечное – нулевое.

Такие же действия происходят и со счетом 91 «Прочие доходы и расходы».

Далее, чтобы получить конечный результат о прибыли или убытке за отчетный период бухгалтером ООО «РЕГИОН» происходит списание всех прибылей и убытков на счет 99 «Прибыли и убытки».

И заключительным этапом реформации является осуществление всех необходимых процедур по счету 99 «Прибыли и убытки» со списанием конечного финансового результата (прибыли или убытка) на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

В таблице 3 представлена корреспонденция счетов, которую составляет ООО «РЕГИОН» при реформации баланса, когда получена прибыль.

Таблица 3

Корреспонденция счетов по реформации баланса при составлении (организация прибыльна)

|

Дебет счёта |

Кредит счёта |

Описание операции |

|

90-1 |

90-9 |

счёт 90 реформирован (закрыт) |

|

90-9 |

90-2 |

Закрытие субсчета «Себестоимость» на субсчет «Прибыли (убытка) от продаж» |

|

91-1 |

91-9 |

Счет 91 закрыт |

|

91-9 |

91-2 |

Закрытие субсчета 2 «Прочие расходы» |

|

99 |

84 |

счёт 99 закрыт с прибылью |

|

84 |

99 |

так закрывают счёт 99 с убытком |

Таким образом, реформация баланса начинается с инвентаризации активов и пассивов предприятия и заканчивается выявлением прибыли или убытка и закрытием счета 99 «Прибыли и убытки».

2.3 Формирование бухгалтерского баланса на примере ООО «РЕГИОН»

Бухгалтерский баланс — главный отчет, составляемый в каждой организации. При желании юридическое лицо может на свое усмотрение сформировать данный отчет в любой момент деятельности, например, для проверки учетной бухгалтерской деятельности. Однако для представления сведений в контролирующие органы баланс следует заполнять по итогам года.

Главный бухгалтер ежеквартально формирует бухгалтерский баланс, для проверки ведения хозяйственных операций и обобщения предварительных результатов за каждый квартал.

Бухгалтерский баланс, являясь «визитной карточкой» не только отчетности ООО «РЕГИОН», но и отчетности любой другой организации, призван обеспечить представление о финансовом положении организации. На сегодняшний момент при его составлении организация принимает во внимание особенности осуществляемых видов деятельности и хозяйственных операций.

Техника составления бухгалтерского баланса ООО «Регион» предполагает его заполнение на основе счетных записей, подтвержденных оправдательными документами или приравненными к ним электронными носителями информации. Составлению баланса должна предшествовать проверка оборотов и остатков по счетам аналитического учета с оборотами и остатками по счетам Главной книги. При этом должно быть достигнуто их тождество.

Разделение обязательств на долгосрочные и краткосрочные, как правило, определяется сроком до погашения соответствующих обязательств по состоянию на отчетную дату. Например, если в 2017 г. ООО «Регион» получила долгосрочный кредит, который будет полностью погашен в 2023 г., то по состоянию на 31.12.2017 в бухгалтерском балансе следует представить в долгосрочных обязательствах, за исключением той части обязательства, которая является краткосрочной, т.е. будет погашена в течение 2018 г. Однако при составлении отчетности возможны ошибки и сложности классификации обязательств по заемным средствам исходя из сроков погашения. Разберем конкретные примеры.

Рассмотрим составление бухгалтерского баланса ООО «Регион» за 2018 год.

По статье «Основные средства» в балансе ООО «Регион» отражаются суммы по стоимости основных средств, которые перенесены из инвентарной карточки (унифицированная форма ОС-6а). На начало года сумма основных средств составляла 18947 тыс. руб. в течение года была начислена амортизация в размере 6368 тыс. руб.

При реформации бухгалтерского баланса в части основных средств была составлена следующая бухгалтерская запись:

Дебет 02 «Амортизация основных средств» Кредит 01 «Основные средства» на сумму начисленной за первый квартал амортизации – 6368 тыс. руб.

В баланс была перенесена сумма по статье «Основные средства» - 12579 тыс. руб. (18947-6368).

Данные по статье «Материалы» берутся также из учетных регистров по счету 10 «Материалы» - инвентарные карточки и инвентарные ведомости.

На начало года в ООО «Регион» имелось 51264 тыс. руб. материалов, в течение года поступило материалов на сумму 35325 тыс. руб., а выбыло материалов на сумму 52009 тыс. руб.

В балансе ООО «Регион» за 2018 г. по статье «Налог на добавленную стоимость по приобретенным ценностям» отражена сумма НДС, которая еще не принята к вычету – 211 тыс. руб.

Дебиторская задолженность ООО «Регион» состоит из задолженности покупателей, по краткосрочным кредитам, по расчетам с бюджетом, по расчетам с фондами, расчетом с подотчетными лицами и расчеты по прочим операциям. Сумма задолженности покупателей составляла на начало года 15829 тыс. руб. Отсутствовала задолженность по расчетам с персоналом по прочим операциям, отсутствовала задолженность по краткосрочным кредитам и займам. За 2018 г. задолженность покупателей увеличилась на 25725 тыс. руб., что было проведено бухгалтерской записью:

Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90 «Продажи».

В ООО «Регион» в первом квартале была погашена задолженность по счету 66 «Краткосрочные кредиты и займы», на сумму 1020 тыс. руб. для этого была составлена бухгалтерская запись: Дебет 66 «Краткосрочные кредиты и займы» Кредит 51 «Расчетный счет».

Кредиторская задолженность ООО «Регион» состоит из задолженности перед поставщиками, задолженность по краткосрочным кредитам и займам, перед персоналом и перед бюджетом. На начало года кредиторская задолженность составляла 72938 тыс. руб. В том числе задолженность перед персоналом - 4 227 тыс. руб. В течение 2018 г. частично задолженность была погашена и составила 79212 тыс. руб., для этого была сделана бухгалтерская запись:

Дебет 70 «Расчеты с персоналом по заработной плате» 51 «Расчетный счет» на сумму 3 132 тыс. руб.

Снизилась задолженность перед фондами на сумму 16502 тыс. руб. для этого была сделана бухгалтерская запись: Дебет 69 «Расчеты по социальному страхованию» Кредит 51 «Расчетный счет».

Далее в таблице 4 представим составление баланса ООО «Регион» по данным счетов синтетического и аналитического учета организации за 2018 год. Таблица будет содержать развернутые данные по дебетовым и кредитовым остаткам, которые для простоты изложения не разбиваются по субконто и округлены до тысяч рублей без десятичных знаков.

Таблица 4

Составление бухгалтерского баланса ООО «Регион» за 2018 год

|

Номер счета бухгалтерского учета |

Дебетовый остаток |

Кредитовый остаток |

Наименование счета |

|

1 |

2 |

3 |

4 |

|

01 |

18947 |

- |

Основные средства |

|

02 |

- |

6368 |

Амортизация ОС |

|

10 |

34580 |

- |

Материальные запасы |

|

19 |

211 |

- |

НДС по приобретенным ценностям |

|

51 |

1 |

- |

Денежные средства на расчетных счетах |

|

60 |

2907 |

17 636 |

По кредиту – задолженность перед поставщиками, по дебету – авансы, перечисленные им. |

|

62 |

19 125 |

2642 |

По дебету – задолженность покупателей, по кредиту – авансы, полученные от них. |

|

66 |

3518 |

1019 |

Краткосрочные кредиты с процентами по ним. По дебету 18 – переплата по процентам. |

|

68 |

516 |

327 |

Расчеты с бюджетом. По дебету – переплата по налогам и сумма НДС к возмещению, по кредиту – задолженность перед бюджетом. |

|

69 |

15654 |

219 |

Расчеты с фондами. По дебету – переплата по взносам и сумма возмещения из ФСС, по кредиту – задолженность перед фондами |

|

70 |

- |

1 095 |

Расчеты с персоналом по оплате труда. Задолженность перед сотрудниками. |

|

71 |

98 |

- |

Расчеты с подотчетными лицами. По дебету – суммы, выданные под отчет, по кредиту – задолженность перед подотчетными лицами по авансовым отчетам. |

|

76 |

129 |

1 348 |

Расчеты с прочими дебиторами и кредиторами. По дебету – проценты по выданным займам и НДС с авансов полученных, по кредиту – задолженность по претензиям покупателей и депонированная заработная плата. |

|

80 |

- |

10 |

Уставный капитал |

|

99 |

1877 |

- |

Убытки текущего периода. |

|

Итого: |

90923 |

90923 |

Таким образом, рассмотрев, как составляется бухгалтерский баланс ООО «Регион» было выявлено, что реформация или составление баланса путем закрытия счетов – это очень трудоемкий процесс, который при не правильном составлении влечет за собой еще большее число ошибок. Поэтому при реформации и составлении бухгалтерского баланса необходимо четко соблюдать этапы по закрытию счетов.

Вывод по 2 главе:

Основным видом деятельности ООО «Регион» является поставка сжиженного углеводородного газа для удовлетворения коммунально-бытовых нужд.

ООО «Регион» располагает всем необходимым оборудованием, специальной техникой и специальным автотранспортом, квалифицированными кадрами для обеспечения всех указанных видов деятельности.

Основной целью ООО «Регион» является надежное и безаварийное газоснабжение потребителей и получение прибыли, обеспечивающей устойчивое и эффективное экономическое благосостояние ООО «Регион», создание здоровых и безопасных условий труда и социальную защиту работников ООО «Регион».

Основными источниками для составления бухгалтерского баланса в ООО «Регион» выступают бухгалтерские (синтетические) счета. Заполнение бухгалтерского баланса происходит на основании информации об остатках на счетах бухучета на отчетную дату. Эти остатки отражаются в балансе в соответствии с задачами, поставленными перед конкретным отчетом.

В ООО «Регион» большое внимание уделяется этапу инвентаризации имущества и обязательств, которая ежегодно проводится по состоянию на 31 декабря. При проведении очередной инвентаризации имущества организации были выявлены излишки материалов (инструментов) - в сумме 2654 руб. В тоже время выявлена недостача спецодежды, которую не сдал уволившийся работник. Недостача составила 239 рублей. Выявленную недостачу решено было списать как естественную убыль, так как работник уже уволен.

Реформация бухгалтерского баланса в ООО «Регион» начинается с инвентаризации активов и пассивов предприятия и заканчивается выявлением прибыли или убытка и закрытием счета 99 «Прибыли и убытки».

При рассмотрении процесса формирования бухгалтерского баланса ООО «Регион» был составлен бухгалтерский баланс за 2016 год.

3. РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ФОРМИРОВАНИЯ ПОКАЗАТЕЛЕЙ БУХГАЛТЕРСКОГО БАЛАНСА И УКРЕПЛЕНИЮ ФИНАНСОВОГО СОСТОЯНИЯ

В условиях нестабильной российской экономики растет число неплатежеспособных организаций, приближающихся к банкротству или уже являющихся банкротами. В этой связи особую актуальность приобретает анализ деятельности неплатежеспособных экономических субъектов и разработка мероприятий по их оздоровлению.

Финансовое оздоровление – это добровольная или принудительная процедура, проводимая на микроуровне организации, с целью восполнения регулярного недостатка денежных средств для осуществления ее текущей деятельности, восстановления платежеспособности организации и погашения обязательств.

Последовательность вывода организации из кризисной ситуации предполагает следующие этапы работ:

- сбор информации по центрам повышенной опасности. Как правило, к ним относятся материальное обеспечение, производство, сбыт, финансы. Реже к точкам повышенной опасности относят кадровый потенциал, институциональную структуру организации и несоответствие поставленным целям;

- финансово-экономический анализ, выявление проблемных видов деятельности и участков работы, по возможности блокирование и ликвидация объективных условий, в которых вероятен кризис;

- анализ причин отклонения от нормального развития, включая изучение и внутренних факторов, и макросреды, оказывающей влияние на финансово-экономическое состояние субъекта хозяйствования (конъюнктура рынков сбыта, динамика рыночных цен, налоговые выплаты, валютные курсы и т.д.);

- выбор стратегии финансового оздоровления исходя из специфики состояния организации, ее потенциала и ресурсов, выявленных с помощью рассмотренных первых трех этапов, составление плана финансового оздоровления;

- реализация первоочередных мероприятий по финансовому оздоровлению, нейтрализующих качественные изменения в результате кризиса или не допускающих их в принципе. Оценка результатов проведенных мероприятий. Выявление причин неудач (как внутренних, так и внешних), а также наиболее перспективных направлений. Прогнозирование будущих кризисных явлений. Прогнозирование возможно как на основе экспертных оценок, так и по финансовой отчетности. Как правило, используются комбинации этих методов.

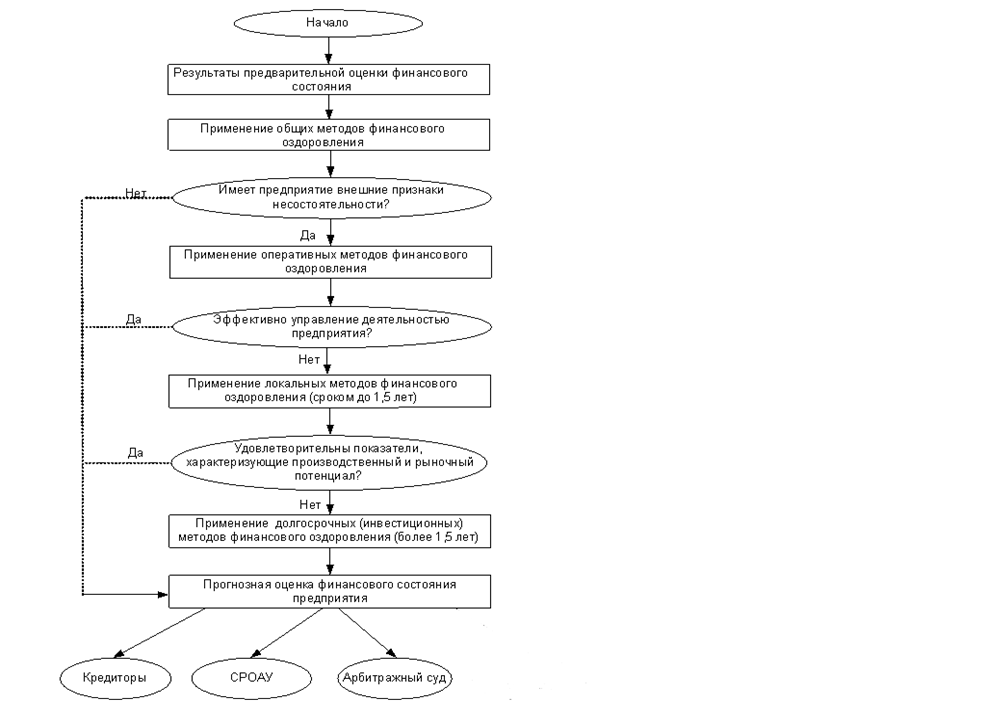

Полный комплект мероприятий для финансового оздоровления организации содержит в себе реализацию как общих и оперативных, так долгосрочных и локальных способов. Алгоритм подбора методов при финансовом оздоровлении экономического субъекта представлен на рисунке 2.

При наличии стадий финансовой неустойчивости или же скрытых стадий банкротства управление по анти кризису заключается в подборе и осуществлении таких способов финансового оздоровления: общих и оперативных, долгосрочных и локальных (до полутора лет) и инвестиционных долгосрочных (сроком больше полутора лет), в совокупности, которые представляют полный комплект способов финансового оздоровления.

Общие способы финансового оздоровления создаются на основе предварительных оценок финансового положения данной организации. Особенность таких мер состоит в том, что данные меры могут использоваться как в организации, которая находится в кризисных условиях, так и в организации, которая находится в условиях благополучного функционирования для сохранения достигнутых итогов или для их улучшения.

Рис. 2. Алгоритм выбора методов финансового оздоровления ООО «РЕГИОН»

Положительные итоги общих методов по финансовому оздоровлению можно достигнуть посредством разработки более эффективных мер управления денежными оборотами организации, формирования фондов денежных ресурсов и контроля их рационального применения, координации финансовых взаимоотношений, которые возникают между хозяйствующими субъектами в ходе движения денежных ресурсов.

В случае, когда результаты предварительных оценок финансового положения организации неудовлетворительны, есть внешние факторы несостоятельности и выявлена неэффективность управления организационной деятельностью, то при таких обстоятельствах к предшествующим способам финансового оздоровления следует дополнительно привлечь разработку, а также реализацию методов локального финансового оздоровления.

Цель осуществления локальных мероприятий состоит в обеспечении более устойчивого финансового состояния организации в средней срочной перспективе (до полутора лет), в увеличение эффективности управления экономического субъекта, которые обязаны проявиться в стабильных поступлениях выручки, выполнении работ, оказании услуг, в достаточной степени ликвидности активов (до рекомендуемых значений), в повышении рентабельности продукции до 3–5 %.

В случае если результаты предварительной оценки финансового состояния оказываются по - прежнему не удовлетворительными, организация имеет внешние признаки несостоятельности, подтверждена неэффективность управления деятельностью экономического субъекта и отмечены неудовлетворительные результаты по группе показателей, характеризующих производственный и рыночный потенциал должно быть принято решение о выполнении полного комплекса финансового оздоровления, т. е. к ранее названным необходимо дополнительно проведение и долгосрочных методов финансового оздоровления.

Долгосрочные методы финансового оздоровления направлены на привлечение дополнительных инвестиций с целью создания стабильной финансовой базы организации. Цель их проведения заключается в обеспечении устойчивого финансового положения организации в долгосрочной перспективе более 1,5 лет, за счет создания оптимальной структуры баланса и финансовых результатов, устойчивости финансовой системы организации к неблагоприятным внешним воздействиям. Долгосрочными методами финансового оздоровления являются: активный маркетинг с целью поиска перспективной рыночной ниши, поиск стратегических инвестиций, смена активов под новую продукцию.

Таким образом, в зависимости от уровня кризисных проявлений и финансово-экономического состояния организации, осуществляется выбор мер по выходу из сложившегося положения. Если кризис еще не имеет глубокого финансово-экономического характера, то порой достаточно мер локализующих тот или иной вид кризиса (устранение конфликта, восстановление социально-психологического климата коллектива, экономия текущих расходов и т. д.). При первых проявлениях признаков финансово-экономического кризиса ситуация обостряется. В этих случаях одним организациям достаточно мер по финансовому оздоровлению таких, как общие и оперативные, которые могут проводиться в процессе обычной работы организации.

Мероприятия, разработанные по финансовому оздоровлению ООО «РЕГИОН» представлены на рисунке 3.

Основные направления работы по финансовому оздоровлению

Оптимизация маркетинговой и сбытовой политики

Управление дебиторской задолженностью

Управление кредиторской задолженностью

Уменьшение оттока денежных средств

Снижение себестоимости продукции и услуг, повышение качества продукции (услуг)

Рис. 3. Направления работы по финансовому оздоровлению

ООО «РЕГИОН»

На основе углубленного анализа деятельности ООО «РЕГИОН» и выявления его неплатежеспособности предлагается комплекс мероприятий, направленных на его финансовое оздоровление:

1) Оптимизация маркетинговой и сбытовой политики организации путем:

- поиска новых рынков сбыта;

- разработки системы скидок для постоянных покупателей;

- размещение рекламы готовой продукции в сети Интернет, участие в профессиональных выставках;

- реализации запасов готовой продукции.

2) Управление дебиторской задолженностью за счет:

- введения штрафных санкций за просроченную дебиторскую задолженность;

- заключение договоров с контрагентами, имеющими выгодные условия поставки (цена, отсрочка платежа).

3) Управление кредиторской задолженностью, реструктуризация и погашение просроченной задолженности. Для оптимизации долгов необходимо осуществлять поиск дополнительных денежных средств для погашения кредиторской задолженности: продажа неиспользуемого оборудования, или сдача его в лизинг; поиск новых кредиторов на выгодных условиях для организации; ведение платежного календаря.

4) Уменьшение оттока денежных средств за счет разделение поставщиков на категории по степени их важности для деятельности организации в целях определения приоритетности оплаты кредиторской задолженности; удлинения сроков платежей менее важными поставщиками; нахождения альтернативных поставщиков, предлагающих более выгодные условия оплаты или более качественную продукцию, что уменьшает расходы.

5) Снижение себестоимости продукции и услуг, повышение качества продукции (услуг) путем внедрения новых технологий и использования нового оборудования.

Для предотвращения выявленных недостатков работы ООО «РЕГИОН» разработан ряд мероприятий, которые помогут решить сложившиеся проблемы в работе, устранить выявленные недостатки для организации более эффективной работы системы управления финансовыми результатами организации (таблица 5).

Таблица 5

Мероприятия по повышению финансовой устойчивости

|

Мероприятие |

Ответственный |

Сумма, тыс. руб. |

|

Выявить перечень оборудования, не используемого в текущей производственной деятельности |

Начальник производства |

7 000 |

|

Определить покупателя |

Отдел сбыта |

- |

|

Уценка трудноликвидных видов запасов товарно-материальных ценностей |

Зав. Складом |

5 000 |

|

Снизить размер страховых запасов товарно-материальных ценностей |

Начальник производства |

10 000 |

|

Определить круг потенциальных потребителей материальных ресурсов |

Отдел сбыта |

- |

|

Продать излишние материальные ресурсы |

Отдел сбыта |

2 000 |

|

Продажа дебиторской задолженности банку |

Коммерческий директор |

20 000 |

|

Итого |

44 000 |

|

|

Провести погашение кредиторской задолженности |

Финансовый отдел |

40 000 |

|

Провести реструктуризацию портфеля краткосрочных финансовых кредитов с переводом их в долгосрочные |

Коммерческий директор |

6 000 |

|

Провести оплату краткосрочных кредитов |

Коммерческий директор |

5877 |

Эффективность предлагаемых мероприятий, прежде всего, оценим по структуре активов по степени их ликвидности. Результаты оценки представлены в таблице 6.

Таблица 6

Анализ наличия, состава и структуры средств предприятия

|

Средства предприятия |

Сумма тыс. руб. |

Уд. вес, % |

Изменение |

|||

|

31.12.2018 |

Прогноз |

31.12.2018 |

Прогноз |

В тыс. руб. |

В % |

|

|

Внеоборотные активы |

12 579 |

5 579 |

13,83 |

11,89 |

-7 000 |

44,35 |

|

Оборотные активы |

78 344 |

41 344 |

86,17 |

88,11 |

-37 000 |

52,77 |

|

Материальные оборотные активы и НДС |

34 791 |

17 791 |

38,26 |

37,92 |

-17 000 |

51,14 |

|

Денежные средства и краткосрочные финансовые вложения |

1 864 |

1 864 |

2,05 |

3,97 |

0 |

100,00 |

|

Дебиторская задолженность и прочие активы |

41 689 |

21 689 |

45,85 |

46,22 |

-20 000 |

52,03 |

|

Всего средств |

90 923 |

46 923 |

100,00 |

100,00 |

-44 000 |

51,61 |

Приведенные данные показывают, что активы ООО «РЕГИОН» уменьшены на 44 000 тыс. руб., составив 46 923 тыс. руб. Данное изменение обусловлено снижением основных средств на 7 000 тыс. руб. и оборотных активов на 37 000 тыс. руб.

Наглядно динамика активов ООО «РЕГИОН» представлена на рисунке 4.

Рис. 4. Динамика активов ООО «РЕГИОН»

Рисунок 4 показывает, что внеоборотные активы снизились более чем на 60 %, оборотные активы – на 47%.

Далее проведем оценку собственных и заемных средств предприятия (таблица 7).

Таблица 7

Оценка собственных и заемных средств ООО «РЕГИОН»

|

Статьи пассивов |

Сумма тыс. руб. |

Уд. вес, % |

Изменение |

|||

|

2018 |

Прогноз |

2018 |

Прогноз |

В тыс. руб. |

В % |

|

|

Капитал и резервы |

-1866 |

10 |

-2,05 |

0,02 |

1876 |

-0,54 |

|

Заемные средства |

13578 |

7701 |

14,93 |

16,41 |

-5877 |

56,72 |

|

долгосрочные обязательства |

0 |

6000 |

0,00 |

12,78 |

6000 |

- |

|

краткосрочные обязательства |

13578 |

1701 |

14,93 |

3,62 |

-11877 |

12,53 |

|

кредиторская задолженность |

79212 |

39212 |

87,12 |

83,55 |

-40000 |

49,50 |

|

Всего источников |

90923 |

46933 |

100,00 |

100,00 |

-43990 |

51,62 |

Пассивы организации уменьшены на 43990 тыс. руб. Данное изменение обусловлено снижением заемных средств. На 40 000 тыс. руб. снижена кредиторская задолженность, на 11877 тыс. руб. снижены краткосрочные займы и кредиты. Долгосрочные обязательства при этом повысились на 6 000 тыс. руб. В структуре пассивов выросла доля собственного капитала при снижении кредиторской задолженности. Наглядно это продемонстрировано на рисунке 5.

Рис. 5. Динамика собственных и заемных обязательств ООО «РЕГИОН»

Рисунок 5 показывает, что заемные средства предприятия уменьшатся на 44 %. Кредиторская задолженность уменьшится на 50,5 %.

Таким образом, из вышеизложенного можно заключить, что применение мер по оздоровлению финансового положения ООО «РЕГИОН» ведет к стабилизации его состояния и улучшению результатов его финансово-хозяйственной деятельности.

Вывод по 3 главе:

На основе углубленного анализа деятельности ООО «РЕГИОН» и выявления его неплатежеспособности предлагается комплекс мероприятий, направленных на его финансовое оздоровление:

1) Оптимизация маркетинговой и сбытовой политики организации;

2) Управление дебиторской задолженностью за счет:

- введения штрафных санкций за просроченную дебиторскую задолженность;

- заключение договоров с контрагентами, имеющими выгодные условия поставки (цена, отсрочка платежа).

3) Управление кредиторской задолженностью, реструктуризация и погашение просроченной задолженности;

4) Уменьшение оттока денежных средств за счет разделение поставщиков на категории по степени их важности для деятельности организации;

5) Снижение себестоимости продукции и услуг, повышение качества продукции (услуг) путем внедрения новых технологий и использования нового оборудования.

Применение мер по оздоровлению финансового положения ООО «РЕГИОН» ведет к стабилизации его состояния и улучшению результатов его финансово-хозяйственной деятельности.

ЗАКЛЮЧЕНИЕ

Бухгалтерский баланс предприятия представляет собой двустороннюю таблицу, левая сторона которой называется активом, правая – пассивом. В активе представлены внеоборотные и оборотные активы, в пассиве – капитал и обязательства организации, состав и классификация которых рассмотрены в предыдущей главе. Отдельные показатели – строки актива и пассива бухгалтерского баланса – называются статьями бухгалтерского баланса. Обязательным условием правильности составления бухгалтерского баланса является равенство итогов (валюты) актива и пассива.

В актив баланса включены два раздела: раздел I «Внеоборотные активы»; раздел II «Оборотные активы». Пассив баланса состоит из трех разделов: раздел III «Капитал и резервы»; раздел IV «Долгосрочные обязательства»; раздел V «Краткосрочные обязательства».

В настоящее время бухгалтерский баланс является важнейшим источником информации для широкого круга пользователей. По сведениям бухгалтерского баланса, собственники организации и административно-управленческий персонал определяют финансовое положение организации, динамику изменения капитала.

Под техникой составления бухгалтерского баланса понимается совокупность всех необходимых учетных процедур. Включает в себя следующие этапы:

- проведение ежегодной инвентаризации перед составлением годового бухгалтерского баланса;

- формирование остатков по всем счетам бухгалтерского учета на конец отчетного периода (в виде оборотной ведомости либо в виде главной книги);

- изучение особенностей формирования показателей баланса;

- формирование статей бухгалтерского баланса (на основе остатков по всем счетам бухгалтерского учета).

Использование данных бухгалтерского баланса позволяет проанализировать состав, структуру и динамику активов, собственного капитала и обязательств организации; дать оценку ликвидности баланса; провести анализ платежеспособности; установить степень вероятности банкротства; рассчитать финансовые коэффициенты и определить уровень финансовой устойчивости организации; реализовать методику анализа независимости организации в формировании материально-производственных запасов; выявить факторы снижения финансовой устойчивости и платежеспособности организации; оценить структуру баланса в целях выявления вероятности банкротства предприятия; провести балльную оценку финансового состояния.

Объектом исследования послужило ООО «РЕГИОН». В ходе изучения учетной политики для целей бухгалтерского учета и налогообложения отклонений от действующего законодательства Российской Федерации не выявлено. В основном организация бухгалтерского максимально приближена к организации налогового учета.

Оценка состояния финансов предприятия показывает, в каких направлениях надо вести данную работу, предоставляет возможность определить наиболее слабые и сильные позиции финансового состояния организации. С помощью данной оценки вырабатывают стратегию и тактику развития экономического субъекта, обосновывают планы, а также управленческие решения, осуществляют контроль их исполнения, определяются резервы увеличения производственной эффективности, оценивают результаты деятельности организации, ее подразделений и сотрудников.

На основе анализа финансового состояния разработаны следующие рекомендации по оздоровлению ООО «РЕГИОН»:

1) Оптимизация маркетинговой и сбытовой политики организации путем:

- поиска новых рынков сбыта;

- разработки системы скидок для постоянных покупателей;

- размещение рекламы готовой продукции в сети Интернет, участие в профессиональных выставках;

- реализации запасов готовой продукции.

2) Управление дебиторской задолженностью за счет:

- введения штрафных санкций за просроченную дебиторскую задолженность;

- заключение договора с контрагентами, которые имеют выгодные условия поставок (цена и отсрочка платежа).

3) Управление кредиторской задолженностью, реструктуризация и погашение просроченной задолженности. Для оптимизации долгов необходимо осуществлять поиск дополнительных денежных средств для погашения кредиторской задолженности: продажа неиспользуемого оборудования, или сдача его в лизинг; поиск новых кредиторов на выгодных условиях для организации; ведение платежного календаря.

4) Уменьшение оттока денежных средств за счет разделение поставщиков на категории по степени их важности для деятельности организации в целях определения приоритетности оплаты кредиторской задолженности; удлинения сроков платежей менее важными поставщиками; нахождения альтернативных поставщиков, предлагающих более выгодные условия оплаты или более качественную продукцию, что уменьшает расходы.

5) Снижение себестоимости продукции и услуг, повышение качества продукции (услуг) путем внедрения новых технологий и использования нового оборудования (лазерный раскрой, лазерная сварка, работа с раннее не использовавшимися металлами: латунь, чугун, медь).

Таким образом, данные преобразования и нововведения помогут организации улучшить финансовое состояние, повысить в дальнейшем результаты эффективности деятельности, а, следовательно, увеличить прибыль ООО «РЕГИОН».

Список использованной литературы

- Конституция (Основной закон) Российской Федерации: офиц. текст. – М.: Маркетинг, 2001. – 39 с.

- Налоговый кодекс Российской Федерации (часть первая): офиц. текст. - Собрание законодательства РФ. - № 31. - 03.августа 1998. - ст. 3824

- О бухгалтерском учете: Федеральный закон Российской Федерации от 06 декабря 2011 г. № 402 –ФЗ // Российская газета. – 2011. – 09 декабря. – С. 1-5

- Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99): Приказ Минфина РФ от 06 июля 1999 №43н //Финансовая газета. – 1999.

- О формах бухгалтерской отчетности организаций: Приказ Минфина РФ от 02 июля 2010 г. №66н // Бюллетень нормативных актов федеральных органов исполнительной власти. - № 35. – 30 августа 2010

- Абдукаримов И. Т. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций (анализ деловой активности) : учеб. пособие / И.Т. Абдукаримов, М.В. Беспалов. — М. : ИНФРА-М, 2017. — 320 с.

- Абдуллаев Н. Формирование системы анализа финансового состояния предприятия // Финансовая газета. - 2016. - №2. - С. 4.

- Акулова А. Г. Необходимость внедрения трансформации бухгалтерской — финансовой отчетности в соответствии с международными стандартами финансовой отчетности в практику российских организаций // Молодой ученый. — 2015. — №9. — С. 139-142.

- Алалаев М.Ю. Анализ финансовой деятельности предприятия // Выпуск АКДИ БП. - 2015. - №5. - С. 24-30.

- Анализ и оценка финансовой устойчивости коммерческих организаций / Гиляровская Л.Т., Ендовицкая А.В. - М.:ЮНИТИ-ДАНА, 2015. - 159 с.

- Анищенко А.В. Бухгалтерская отчетность в российской учетной системе // Российский налоговый курьер. - 2016. - № 3. - С. 3-6.

- Бокова М. М. Содержание и анализ финансовой отчетности организации // Современный бухучет. — 2016. — № 11. — С. 32-38.

- Бувальцева, В.И. Экономический анализ: учебное пособие / В.И. Бувальцева, О.В. Глушакова. – Кемерово: Кемеровский государственный университет, 2011. – 306 с.

- Галанов В. А. Производные финансовые инструменты : учебник / В.А. Галанов. — 2-е изд, перераб. и доп.— М. : ИНФРА-М, 2017. — 221 с.

- Гетьман В. Г. Бухгалтерский учет: учебник / под ред. проф. В.Г. Гетьмана. — 2-е изд., перераб. и доп. — М. : ИНФРА-М, 2017. — 601 с.

- Губина О. В. Анализ финансово-хозяйственной деятельности. Практикум : учеб. пособие / О.В. Губина, В.Е. Губин. — 2-е изд., перераб. и доп. — М. : ИД «ФОРУМ» : ИНФРА-М, 2017. — 192 с.

- Дмитриева О. В., Особенности учета и экономического анализа деятельности издательства : учеб. пособие / О.В. Дмитриева. — М. : ИНФРА-М, 2017. — 244 с.

- Ефимова, О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: Учебник / О.В. Ефимова. - М.: Омега-Л, 2013.

- Канке А. А. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие / Канке А.А., Кошевая И.П., - 2-е изд., испр. и доп. - М.:ИД ФОРУМ, НИЦ ИНФРА-М, 2017. - 288 с.

- Ковалев, В.В. Финансовый менеджмент. Теория и практика / В.В. Ковалев. - М.: Проспект, 2015. - 1104 c.

- Кондраков Н. П. Бухгалтерский учет (финансовый и управленческий) : учебник / Н.П. Кондраков. — 5-е изд., перераб. и доп. — М. : ИНФРА-М, 2017. — 584 с.

- Маликова А.Р. Бухгалтерская (финансовая) отчетность: качественные характеристики // Экономика и менеджмент инновационных технологий. - 2016. - № 5. – С. 31-36.

- Мельник М. В., Практикум по бухгалтерскому учету и анализу : учеб. пособие / М.В. Мельник, С.Е. Егорова, Н.Г. Кулакова, Л.А. Юданова. — М. : ФОРУМ : ИНФРА-М, 2017. — 120 с. — (Высшее образование).

- Мельник М. В. Анализ финансово-хозяйственной деятельности предприятия : учеб. пособие / М.В. Мельник, Е.Б. Герасимова. — 3-е изд., перераб. и доп. — М. : ФОРУМ : ИНФРА-М, 2017. — 208 с.

- Пласкова Н. С. Анализ финансовой отчетности, составленной по МСФО: учебник. — 2-е изд., перераб. и доп. / Н.С. Пласкова. — М.: Вузовский учебник; ИНФРА-М, 2017. — 269 c.

- Полковский Л. М. Бухгалтерский управленческий учет: Учебник для бакалавров / Полковский Л.М. - М.:Дашков и К, 2017. - 256 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник / Г.В. Савицкая. – 6-е изд., испр. и доп. – М.: ИНФРА-М, 2017. – 378 с. – (Среднее профессиональное образование).

- Селезнева, Н. Н. Анализ финансовой отчетности организации: учеб. пособие для студентов вузов по специальности «Бухгалтерский учет, анализ и аудит» (080109), слушателей курсов по подготовке и переподготовке бухгалтеров и аудиторов / Н. Н. Селезнева, А. Ф. Ионова. - 3-е изд., перераб. и доп. - М. : ЮНИТИ-ДАНА, 2012. - 583 с.

- Сигидов Ю. И. Бухгалтерская (финансовая) отчетность: учебник / под ред. Ю.И. Сигидова. — М. : ИНФРА-М, 2017. — 340 с.