Практические основы бухгалтерского учета имущества организации (Определение понятий и классификация затрат,расходов и издержек)

Содержание:

ВВЕДЕНИЕ

Затраты, расходы и издержки производства традиционно находятся в центре современных экономических исследований. Отправным этапом осуществления хозяйственной деятельности является осуществление расходов. На их основе формируются производственные затраты и результаты деятельности хозяйствующего субъекта. Именно потому субъекту предпринимательства необходимо иметь объективное представление о необходимом объеме ресурсов, которые потребуются для осуществления деятельности и получения дохода. Издержки являются неотъемлемой частью любого бизнеса, без них осуществление хозяйственной деятельности не представляется возможным.

Актуальность данной темы обоснована тем, что, во-первых, для современных предприятий важно выявлять факторы формирования затрат их деятельности и определять эффективные инструменты их оптимизации.

Во-вторых, в рыночной экономике на первый план выдвинулась задача эффективного функционирования хозяйственных структур. Но эффективно функционировать могут только те из них, которые добиваются низких издержек производства. Это вероятно лишь только при условии использования научно обоснованной теории издержек производства с учетом хозяйственной практики основных постулатов данной теории, поскольку в ней определены различные и приемлемые пути их снижения.

В-третьих, становление рыночной экономики сопровождается усилением конкуренции между промышленными предприятиями. В данных критериях могут сохранить и укрепить собственные позиции только те хозяйственные структуры, которые стремятся к сокращению издержек производства.

Целью данной работы является исследование и анализ затрат, расходов и издержек субъектов хозяйственной деятельности и методов их оптимизации.

Для достижения цели, поставленной в курсовой работе, были определены следующие задачи:

- Рассмотреть понятия «затраты», «расходы» и «издержки», систематизировать их виды, раскрыть состав и структуру, методы оценки на предприятии;

- Обобщить подходы к определению сущности и рассмотреть методы планирования себестоимости на предприятии.

- Изучить методы и направления оптимизации издержек на предприятии.

Объектом исследования является финансово-хозяйственная деятельность субъектов хозяйствования.

Предмет исследования – теоретические и методические положения формирования затрат, издержек и расходов хозяйствующих субъектов.

Метод исследования данной работы состоит в сборе и обобщении информации о затратах, издержках и расходах хозяйствующих субъектов. В процессе исследования применились системный подход к предмету исследования с использованием методов обобщения и систематизации, сопоставительного метода, сравнительного анализа и др.

Информационной базой исследования явились:

1) законодательные акты и нормативные документы: Гражданский кодекс Российской Федерации (часть вторая), Налоговый кодекс Российской Федерации (часть первая), Налоговый кодекс Российской Федерации (часть вторая), Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и др.

2) научные источники: исследования зарубежных и отечественных ученых, среди которых Самуэльсон П.А., Смит А., Абакулина Л.Ю., Беляева Т.П., Лабудин А.В., Вахрушин М.А., Савицкая Г.В. и др.

3) электронные ресурсы Интернет.

Курсовая работа состоит из введения, трёх глав, заключения, списка использованных источников.

Теоретические аспекты понятий «затраты», «расходы», «издержки» предприятия

1. Определение понятий и классификация затрат, расходов и издержек

В системе эффективного управления предприятием важное место отводится вопросам формирования издержек производственной деятельности в целях обоснования управленческих решений относительно результативности основной деятельности хозяйствующего субъекта. Это обусловлено непосредственной зависимостью уровня прибыли компании от фактической величины ее издержек: чем они меньше, тем выше прибыль. На этом основании естественным представляется тот факт, что усилия руководства направлены на снижение всех видов издержек.

Пониманию сущности «издержек» способствует разграничение и систематизация данного понятия и других, взаимосвязанных с ним категорий. Так, в научной литературе наряду с понятием «издержки» широко употребляются категории «затраты» и «расходы». Во многих случая все эти понятия употребляются как синонимы, однако при этом ученые утверждают, что между ними имеются принципиальные различия[1]. В литературных источниках приводятся всевозможные, иногда весьма неконкретные, определения этих экономических категорий, которые сочетают различные точки зрения.

Для разрешения данной проблемы целесообразно, по нашему мнению, обратиться к нормативным документам и в частности, положениям Методических рекомендаций по бухгалтерскому учету затрат на производство продукции (работ, услуг)[2], согласно которым, издержки – «совокупность всех затрат экономических ресурсов в денежной форме в процессе кругооборота хозяйственных средств». Кроме того, в данном документе выделены основные виды издержек и предложена общая их характеристика (табл. 1).

Таблица 1 – Виды и характеристика издержек предприятия согласно Методических рекомендаций по бухгалтерскому учету затрат на производство продукции (работ, услуг)[3]

|

Вид издержек |

Общая характеристика издержек |

|

Издержки производства |

издержки, включающие в себя стоимостное (денежное) выражение потребленных ресурсов в производственном цикле кругооборота средств |

|

Издержки обращения |

издержки, связанные с приобретением (покупкой) материально-производственных ресурсов и сбытом (продажей) готовой продукции и их продвижением в сфере обращения |

|

Экономические издержки |

суммарные издержки, включающие, кроме калькулируемых (бухгалтерских), и альтернативные (вмененные) издержки |

|

Альтернативные (вмененные) издержки |

упущенная выгода от альтернативного использования на связанный в оборотных средствах капитал организации |

|

Бухгалтерские издержки |

денежное выражение затрат по использованию производственных факторов, в результате которых осуществляется производство (индивидуальные производственные издержки) и продажа (реализация) продукции (издержки обращения) |

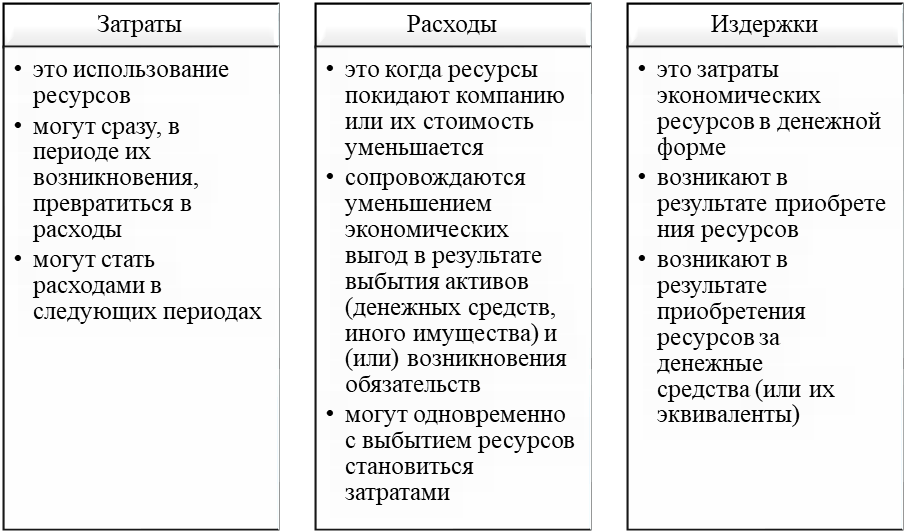

Издержки предприятия обладают двумя ключевыми признаками, которые позволяют отличить их от затрат и расходов.

Первый из них заключается в том, что издержки возникают в результате приобретения ресурсов. Это означает, что все ресурсы, которые поступили в распоряжение предприятия в качестве взносов учредителей в уставный капитал, в качестве безвозмездно полученного имущества и т.п., не подлежат включению в состав издержек предприятия[4].

Вторым характерным признаком издержек является то, что они возникают в результате приобретения ресурсов за денежные средства (или их эквиваленты). На этом основании приобретение ресурсов в порядке исполнения обязательств по предъявленным к погашению векселям приводит к возникновению у предприятия издержек[5].

Понятие «затраты» принято рассматривать как стоимостную оценку использованных компанией производственных ресурсов. Так же, как и издержки, затраты обладают определенными признаками:

- отражают использование производственных ресурсов — материалов, труда персонала, оборудования, собственных и покупных услуг и т.д.

- отражают использование производственных ресурсов, т.е. применение ресурсов по их целевому назначению[6].

Последняя характеристика затрат имеет два важных последствия. Во-первых, целевым назначением произведенных затрат, т.е. использования ресурсов, является получение какого-то результата. Поэтому само по себе возникновение затрат не является негативным фактом, поскольку взамен компания рассчитывает получить определенный результат. Однако при этом гораздо более существенным моментом является то, удалось ли предприятию получить ожидаемый результат и какова его «цена». Во-вторых, под понятие «затраты» не попадают ситуации, когда производственные ресурсы были утеряны, например, в результате пожара или наводнения. Такие потери будут расходами, но не будут затратами[7].

На основании изложенного закономерно полагать, что издержки и затраты могут соответствовать друг другу. Одним из примеров тому может быть приобретение и использование производственных ресурсов в одном и том же отчетном периоде.

Далее рассмотрим понятие «расходы». Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). В хозяйственной практике выделяют три случая возникновения расходов (рис. 1).

СЛУЧАИ И ПРИЧИНЫ ВОЗНИКНОВЕНИЯ РАСХОДОВ В ОРГАНИЗАЦИИ

ресурсы покидают компанию

Имеет место в процессе реализации продукции (работ, услуг), товарно-материальных ценностей со склада и проч.

ресурсы в компании остаются, но уменьшается их стоимость

Причиной может являться утрата ресурсом своих первоначальных характеристик, проведение переоценки

возникновение обязательств

ресурс (например, незавершенная продукция) «физически» еще присутствует в компании, а юридически этот ресурс компании уже обременен обязательством перед покупателем

Рисунок 1 – Случаи возникновения расходов организации[8]

Как отмечают специалисты в сфере экономики предприятия, факт использования ресурсов сам по себе еще совсем не говорит о том, что ресурсы из компании ушли. Действительно, в некоторых случаях использование ресурсов означает практически одновременный уход этих ресурсов из компании. Таким образом, затраты, едва возникнув, тут же становятся расходами. Но бывает и обратная ситуация: ресурсы использовали, но до их ухода из компании еще очень далеко, т.е. затраты возникли, а о расходах говорить еще крайне преждевременно. Все, в конечном итоге, определяется тем, какие ресурсы и для чего были использованы.

Иными словами, возможны два сценария развития событий:

- Использование ресурсов привело к созданию другого ресурса.

- Использование ресурсов не привело к появлению какого-либо другого ресурса.

Подведем небольшой итог ко всему вышесказанному (рисунок 2).

Рисунок 2 – Признаки разграничения и свойства затрат, расходов и издержек[9]

Затраты могут сразу, в периоде их возникновения, превратиться в расходы, если ресурсы, использование которых и вызвало затраты, не привели к образованию других ресурсов. Затраты могут стать расходами в следующих периодах, если ресурсы, использование которых и вызвало затраты, превратились в другие ресурсы.

Термин «издержки» может употребляться в более широком смысле, чем понятие «затраты», как на макроэкономическом, так и на микроэкономическом уровне. Однако данный термин в большинстве случаев используют для изложения и анализа информации о деятельности конкретного хозяйствующего субъекта, где его смысловое значение может быть приравнено к затратам.

Таким образом, отождествление в научной литературе понятий затраты, расходы и издержки во многих случаях является обоснованным. На этом основании в ходе нашего исследования понятие издержки будем трактовать как затраты в денежной форме в связи с приобретением производственных ресурсов. Тогда под затратами будем понимать следующие экономические категории: объем ресурсов; стоимостное выражение ресурсов; издержки; расходы организации[10].

Наиболее полное, на наш взгляд, определение затрат как объема ресурсов, характеризующихся в денежном выражении за определенный период, использованных на производство и сбыт продукции, и трансформирующихся в себестоимость продукции, работ и услуг. Такое определение затрат позволяет признать в качестве затрат ресурсы предприятия, которые имеются в наличии и регистрируются не только при формировании себестоимости, но и при возникновении активов организации: основных средств.

1.2 Состав и структура затрат, методы их классификации

Важное место в системе управления затратами, расходами и издержками на предприятии отводится их классификации по различным признакам в соответствии с целями и задачами такого управления.

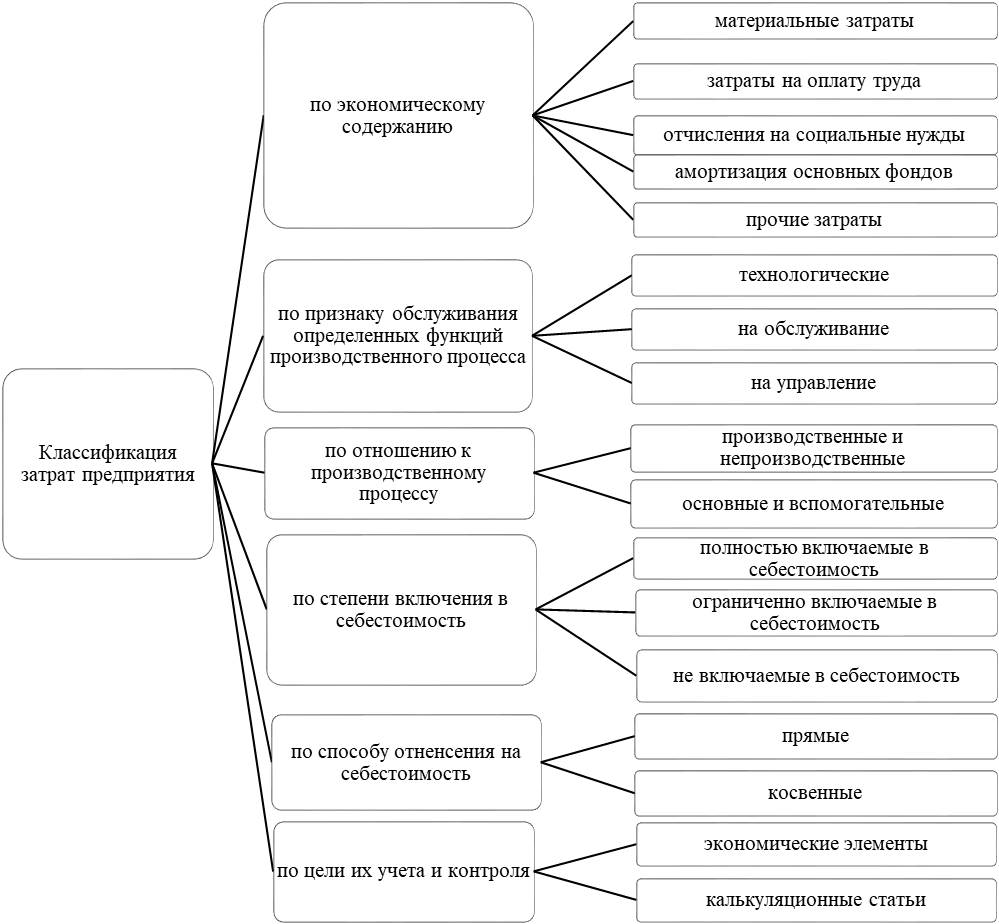

В отношении видовой классификации затрат существует как минимум десять признаков, определяющих их природу и особенности бухгалтерского учета в целях формирования финансовой и управленческой отчетности. Так, все затраты предприятия в соответствии со своей природой могут быть классифицированы по следующим основаниям: по экономическому содержанию; функциям; характеру по отношению к производственному процессу (рис. 3).

Рисунок 3 – Классификация затрат предприятия[11]

В научной литературе достаточно широко отражена классификационная характеристика затрат, являющаяся основанием для формирования системы аналитического учета[12]. Такая классификация затрат является необходимой для обоснования содержания категории «операционные затраты».

Первым признаком учетной классификации затрат является степень включения их в себестоимость продукции:

а) полностью включаемые в себестоимость — производственные затраты, на включение которых в себестоимость продукции (работ, услуг) не установлено каких-либо ограничений (например, на основную заработную плату производственных рабочих);

б) ограниченно включаемые в себестоимость — производственные затраты, включение которых в себестоимость продукции (работ, услуг) возможно в рамках установленных пределов, нормативов, процедур и т.п.;

в) не включаемые в себестоимость продукции — производственные затраты, включение которых в себестоимость продукции (работ, услуг) запрещено (например, затраты по подготовке кадров для работы на вновь вводимой в действие организации)[13].

Вторым традиционным признаком выступает способ отнесения затрат на себестоимость продукции:

а) прямые — затраты, которые, в соответствии с мерой их расхода, могут быть отнесены непосредственно на себестоимость того или иного изделия;

б) косвенные — затраты, которые не могут быть отнесены непосредственно на себестоимость того или иного изделия, а распределяются между видами продукции пропорционально какой-либо величине, от которой в наибольшей степени эти расходы зависят[14].

Признак зависимости величины затрат от объема выпускаемой продукции является третьим признаком, применение которого позволяет оценить соотношение затрат и объема выпуска продукции. Для этого выделяются условно-постоянные — затраты, величина которых не зависит от объема выпускаемой продукции, а также переменные — затраты, величина которых изменяется прямо пропорционально изменению объема выпускаемой продукции.

Развитие управленческого учета сформировало группы затрат по цели их учета и контроля:

а) экономические элементы — такие наиболее общие группы однородных затрат, возникающих на всех стадиях производственного процесса, которые позволяют наиболее точно исчислять величину того или иного экономического ресурса. К экономическим элементам относятся следующие группы однородных затрат: материальные затраты (за вычетом стоимости возвратных отходов); затраты на оплату труда; отчисления на социальные нужды; амортизация основных фондов; прочие затраты;

б) калькуляционные статьи — такие наиболее общие группы затрат, возникающих на конкретных стадиях производственного процесса или связанных с конкретным видом деятельности, которые позволяют наиболее точно исчислять то или иное слагаемое (статью) себестоимости продукции. В свою очередь, калькуляционные статьи могут быть одноэлементными, односоставными (основная заработная плата, отчисления на социальные нужды, прямые материальные затраты) либо комплексными (общепроизводственные, общехозяйственные, коммерческие расходы)[15].

Для целей планирования и контроля выделяются нормируемые, ненормируемые, единовременные и текущие затраты, выделение которых целесообразно для производственных предприятий, формирующих бюджеты и плановые калькуляции себестоимости готовой продукции.

Принимая во внимание тот факт, что издержки предприятия включают не только затраты, но и расходы, которые во многих случая не совпадают между собой, классификация издержек может быть более детализированной и объединять широкий перечень признаков их распределения (Приложение 1). В результате это создает основу для осуществления глубокого управленческого анализа издержек компании и выявления резервов их экономии по целому ряду направлений их формирования.

Таким образом, необходимо сделать вывод о том, что эффективное управление производственным предприятием предполагает использование потенциала качественного анализа формирования и эффективности затрат, и прежде всего, операционных, которые обеспечивают непрерывность технологического процесса и деятельности экономического субъекта. Формирование методического обеспечения формирования затрат предполагает применение систем и методов управленческого анализа, ориентированного на особенности возникновения операционных затрат.

1.3Себестоимость и методы ее формирования

Сущность и виды себестоимости

Достижение наибольшего эффекта с минимальными затратами, экономия трудовых, материальных и денежных ресурсов зависят от того, как решает предприятие вопросы сокращения себестоимости продукции. Себестоимость продукции является одним из важнейших экономических показателей, характеризующих производственно-хозяйственную деятельность организации. Себестоимость продукции определяет эффективность использования ресурсов, рациональность организации производства, труда, управления[16].

Себестоимость продукции - это экономический показатель деятельности промышленных предприятий и организаций, выражающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции, в разрезе калькуляционных статей расходов. Себестоимость определяется не только как важная экономическая категория, но и как качественный показатель, характеризующий уровень использования всех ресурсов, находящихся в распоряжении предприятия. Себестоимость продукции является основой для последующего ценообразования и формирования финансовых результатов, вследствие чего планомерное снижение себестоимости продукции - необходимое условие повышения экономической эффективности производства.

«Классическое» определение себестоимости содержалось в п. 1 Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли: «Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию»[17].

Иными словами, себестоимость продукции (работ, услуг) показывает, во что обходится каждой организации производство и реализация продукции (работ, услуг), насколько разнообразны производимые при этом затраты.

В зависимости от того, какие затраты включаются в себестоимость продукции, в отечественной литературе выделяют ее такие виды как:

а) цеховая – включает прямые затраты и общепроизводственные расходы; характеризует затраты цеха на изготовление продукции;

б) производственная – состоит из цеховой себестоимости и общехозяйственных расходов; характеризует затраты предприятия, связанные с выпуском продукции;

в) полная себестоимость – производственная себестоимость, увеличенная на сумму коммерческих и сбытовых расходов. Этот показатель интегрирует общие затраты предприятия, связанные как с производством, так и с реализации продукции[18].

Основой для планирования затрат на производстве является определение плановой себестоимости отдельных видов продукции. Плановая себестоимость товарной продукции может быть рассчитана исходя из имеющихся данных по объему выпуска продукции и плановой себестоимости отдельных ее видов. В план себестоимости продукции следует относить следующие разделы:

- смета затрат на производство продукции;

- расчет себестоимости товарной и реализованной продукции;

- расчеты по снижению себестоимости товарной продукции по технико-экономическим показателям.

Таким образом, расчет себестоимости необходим по разным причинам. Во-первых, данные о себестоимости незавершенного производства и готовых продуктов необходимы для формирования финансовой (бухгалтерской) отчетности. Во-вторых, калькулирование себестоимости необходимо для планирования деятельности предприятия: контроля выполнения планов; принятия управленческих решений, так как на основе данных о себестоимости формируется ассортиментная и ценовая политика.

-

- Планирование себестоимости на предприятии

Главной целью планирования себестоимости становится выявление и использование резервов по снижению издержек конкретного производства и увеличение внутрихозяйственных накоплений. В частности, цели учета себестоимости продукции следует рассматривать как своевременное, полное и достоверное отражение фактических производственных затрат по видам продукции, с учетом выявления отклонений от применяемых норм и плановой себестоимости, а также контроля за использованием материальных, трудовых и финансовых ресурсов.

Задача планирования себестоимости относится к категории достаточно трудоемких и сложных. В силу особенностей различных видов производственной деятельности и разнообразия подходов к классификации издержек производства и обращения в управленческой практике применяется широкое многоообразие методов калькулирования себестоимости.

Калькуляция (от лат. calculatio – счёт, подсчёт) – определение затрат в стоимостной (денежной) форме на производство единицы или группы единиц изделий, или на отдельные виды производств[19].

Калькулирование осуществляется в соответствии с определенными принципами (рисунок 4), среди которых обоснование и выбор метода калькуляции затрат.

ПРИНЦИПЫ КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

применение научно-обоснованной системы затрат на производство готовой продукции (работ и услуг)

установление объектов учета затрат, объектов калькулирования и калькуляционных единиц

определение методов распределения косвенных расходов

разграничение затрат по периодам производства – технологическим стадиям, учетным периодам предполагает использование метода начисления

выбор метода учета затрат и калькулирования

Рисунок 4 – Принципы калькулирования себестоимости продукции[20]

Методы калькуляции – это методы расчета себестоимости продукции, объема незавершенного предприятия, основанные на калькуляции затрат.

В отечественной и зарубежной практике финансового и управленческого учета образовались и используются на практике более десятка методов калькулирования и учета затрат.

Методы учета затрат и калькулирования можно сгруппировать по трем признакам: по объектам учета затрат, по полноте учитываемых затрат и по оперативности учета и контроля за затратами (рисунок 5).

В российской практике наиболее распространенными методами калькулирования являются: позаказный метод, попередельный метод, нормативный метод, фактический метод, смешанный метод, метод «стандарт-костинг», «директ- костинг» и «таргет-костинг»[21]. Краткая характеристика основных методов калькулрования себестоимости на предприятиях представлена в таблице 2.

Методы учета затрат и калькулирования

Полнота учета затрат

Объект учета затрат

Оперативность

Калькулирование полной себестоимости

Калькулирование неполной себестоимости

Учет фактической себестоимости

Учет нормативных затрат

Попроцессный метод

Попередельный метод

Позаказный метод

Рисунок 5 - Классификация методов учета затрат и калькулирования[22]

Различия в принципах учета по данным методам заключаются в: объекте учета затрат (позаказный, попередельный), полноте включения затрат в себестоимость (по полным или неполным затратам), оперативности учета (калькуляция фактических или нормативных затрат) и др. в связи с этим невозможно выделить какой-либо метод как универсальный, наилучшим образом подходящий для любого предприятия.

У каждого из методов есть свои преимущества и недостатки (Приложение 2).

Рассмотрим отдельные методы планирования издержек и проведем их сравнительный анализ.

Таблица 2 – Характеристика методов калькулирования себестоимости продукции предприятия[23]

|

Характеристики |

Наименование метода |

|||||

|

Позаказный |

Попроцессный |

Нормативный |

Метод полного |

Метод директ- |

Функциональный |

|

|

Объект |

Заказ |

Процесс |

Изделие |

Изделие |

Изделие |

Операция |

|

Способы |

Суммирование |

Суммирование |

Нормативный |

Суммирование |

Суммирование |

Суммирование |

|

Вид |

Единичное, |

Крупносерийное, |

Крупносерийное, |

Единичное, |

Единичное, |

Крупносерийное, |

|

Учет временного |

По окончании |

Отчетный период |

Отчетный период |

Отчетный период |

Отчетный период |

По окончании |

|

Полнота учета |

Учет всех |

Учет всех |

Учет всех |

Учет всех |

Учет прямых |

Учет всех |

АВС-метод (АВ-костинг, учет затрат по функциям, бизнес- процессам) – это калькуляционная система, рассматривающая операции в качестве основных объектов учета затрат и калькулирования в целях исчисления себестоимости продукции и определения эффективности бизнес- процессов[24]. Используется метод поэтапного распределения косвенных расходов на себестоимость продукции. Экономический субъект рассматривается как набор технологических операций, определяющих его специфику.

Может сложиться впечатление, что использование АВС-метода является решением всех проблем учета затрат. Безусловно, АВС-метод улучшает систему учета затрат предприятия, приводя к более точным данным. Однако существуют и ограничения в его использовании:

1) Известная произвольность в выборе показателей распределения. Критики АВС-метода утверждают, что некоторые общехозяйственные расходы могут распределяться на продукцию произвольно, т. к. они рассчитываются только на весь выпуск. Однако защитники АВС-метода возражают, что, несмотря на это, он все равно дает более точную информацию, и это дает ему преимущество[25]. Более того, рассматриваемый метод может использовать в качестве фактора распределения косвенных расходов не только затраты хозяйствующего субъекта на содержание производственного персонала, но воспользоваться и иными, например – энергоемкость, материалоемкость готового продукта. Доля данных факторов в современной себестоимости продукции значительно выше затрат на оплату труда. Такие примеры распределения накладных расходов уже отражены в отраслевых методических рекомендациях МСХ РФ (заработная плата управленческого персонала распределяется пропорционально заработной плате производственного персонала, а остальная сумма накладных расходов - пропорционально затратам на содержание основных средств - амортизация, ГСМ, ремонт - и заработной плате производственного персонала)[26].

2) Использование АВС-метода требует больших затрат на исследование операций, ведение документации и т. д., поэтому в некоторых случаях эти расходы могут превышать ожидаемые выгоды. Следовательно, предприятие, которое хочет использовать АВС-метод, должно соответствовать определенным характеристикам для получения выгоды от его использования (таблица 3).

Таблица 3 - Сравнение инновационного АВС-метода и традиционного позаказного метода калькулирования[27]

|

Признаки сравнения |

АВС-метод |

Позаказный метод |

|

1. Производственная деятельность (бизнес-процесс) |

Делится на основные функции, операции, например, оформление заказов на материалы, эксплуатацию основного технологического и вспомогательного оборудования, контроль качества и т. д. |

Представлена единым комплексом операций |

|

2. Объект учета затрат |

Операции, необходимые для выполнения заказа |

Заказ, готовая продукция |

|

3. Объект калькуляции |

Промежуточный – операции, итоговый – готовая продукция |

Заказ, готовая продукция |

|

4. База распределения накладных расходов |

Для каждого вида деятельности выбирается собственный носитель затрат, оцениваемый в соответствующих единицах измерения |

Основная заработная плата персонала (трудозатраты) |

|

5. Число ступеней распределения накладных расходов |

Две |

Одна |

|

6. Контроль расходов по стадиям их возникновения |

Возможен |

Затруднен |

|

7. Применение |

Сложное, но упрощается в результате автоматизированной обработки расчетов |

Простое |

|

8. Ориентация на задачи |

Управления |

Учета |

Важно понимать, что АВС-анализ не является самоцелью, это всего лишь инструмент, который при умелом обращении способен дать определенный результат. Одно и то же множество объектов анализа будет разделено на группы по-разному, в зависимости от цели анализа. Такой подход позволяет проявить творчество при решении задачи снижения издержек производства.

Современный отечественный бухгалтерский финансовый учет имеет возможность применения смешанного калькулирования, если элементом при принятии учетной политики является оценка готовой продукции не по фактической, а по плановой (нормативной) себестоимости. В этом случае применяется механизм одного бухгалтерского счета (в отличие от двух счетов при обычном способе калькулирования). Отклонения (экономия или перерасход) в зависимости от учетной политики могут относиться либо к затратам на продукт, либо к затратам на период. В первом случае их распределят пропорционально между остатками НЗП, готовой продукцией и себестоимостью проданной продукции; во втором – их отнесут на уменьшение (увеличение) прибыли отчетного периода[28].

Таким образом, калькулирование нужно для решения ряда экономических задач: обоснование цен на изделия, вычисления рентабельности производства, анализа затрат на производство одинаковых изделий на разных предприятиях, определения экономической эффективности различных организационно-технических мероприятий.

В мировой практике хозяйствования применяются различные методы калькулирования, что обусловлено различным назначением калькуляций, типом производства и традициями внутрифирменного управления. Выбор метода зависит от особенностей производства, назначения калькуляций, традиций предприятий и т.д. Каждый из методов калькуляции имеет как преимущества, так и определенные недостатки. Поэтому весьма важным при выборе одного из методов калькуляции является изучение последнего и учета целесообразности применения на предприятии определенной отрасли.

1.4 Управление затратами, расходами и издержками на предприятии

Цели и задачи управления затратами и расходами на предприятии

Управление затратами организации является важнейшей составляющей общей системы ее управления, поскольку поддержание необходимой доли издержек в стоимости произведенного продукта требует полного и максимально эффективного использования многочисленных внутренних и внешних факторов, влияющих на функционирование любой организации. В современной экономической системе сложилась неопределенная ситуация относительно критериев оценки эффективности текущего и стратегического управления деятельностью организации (компании, бизнеса) в целом и управления ее затратами как одной из важнейших составляющих его деятельности, в частности. В соответствии с этим особое значение приобретает изучение методических подходов к оценке эффективности управления издержками организации[29].

Под управлением затратами в теории финансов предприятия понимается непрерывный во времени процесс комплексного воздействия на затраты предприятия на всех стадиях его хозяйственной деятельности, с целью обеспечения их оптимального уровня, структуры и динамики, а также на основе динамичной информационной системы анализа и диагностики объектов затрат, обеспечение оперативного и превентивного выявления возможностей для их оптимизации и снижения и принятие эффективных управленческих решений, как следствие - повышение конкурентоспособности предприятия.

Управление затратами базируется (как и всякое другое управление) на понятиях «система» и «механизм» управления.

Система управления затратами (СУЗ) - система с характерными для неё свойствами, функциями и связями, в полной степени охватывающими процессы, явления, основные точки зрения, руководящую идею их освещения, ведущий замысел и конструктивные принципы деятельности организации, и адаптирующая последние достижения в теоретической и практической области знаний к реальным условиям функционирования организации.

Ключевые ориентиры формирования системы управления затратами организации систематизированы на рисунке 6. Среди них следует, на наш взгляд, выделить комплекс требований к такой системе и принципы ее формирования.

2. СИСТЕМА УПРАВЛЕНИЯ ЗАТРАТАМИ ПРЕДПРИЯТИЯ

Требования:

1) наличие эффективно функционирующих организационного и экономического механизмов управления затратами;

2) определение и детализация показателей затрат;

3) наличие иерархически организованной системы управленческой отчетности, ориентированной на конкретного пользователя;

4) определение ответственности;

5) система мотивации, ориентированная на результаты управления затратами;

6) выполнение процессов планирования, учета, контроля и анализа затрат на систематической основе;

7) наличие адекватной информационной системы, позволяющей получать информацию для целей управления;

8) регламентация и стандартизация процессов управления затратами.

Принципы:

1) системности в процессе управления затратами;

2) гибкости и универсальности структуры механизма;

3) методическое единство на разных уровнях управления затратами;

4) управления затратами на всех стадиях жизненного цикла изделия от создания до утилизации;

5) органическое сочетание снижения затрат с высоким качеством продукции (работ, услуг);

6) недопущение излишних затрат; широкое внедрение эффективных методов снижения затрат;

7) своевременное информационное обеспечение о величине затрат;

8) повышение заинтересованности производственных подразделений предприятия в снижении затрат.

Рисунок 6 – Ключевые требования и принципы функционирования системы управления затратами (СУЗ) организации[30]

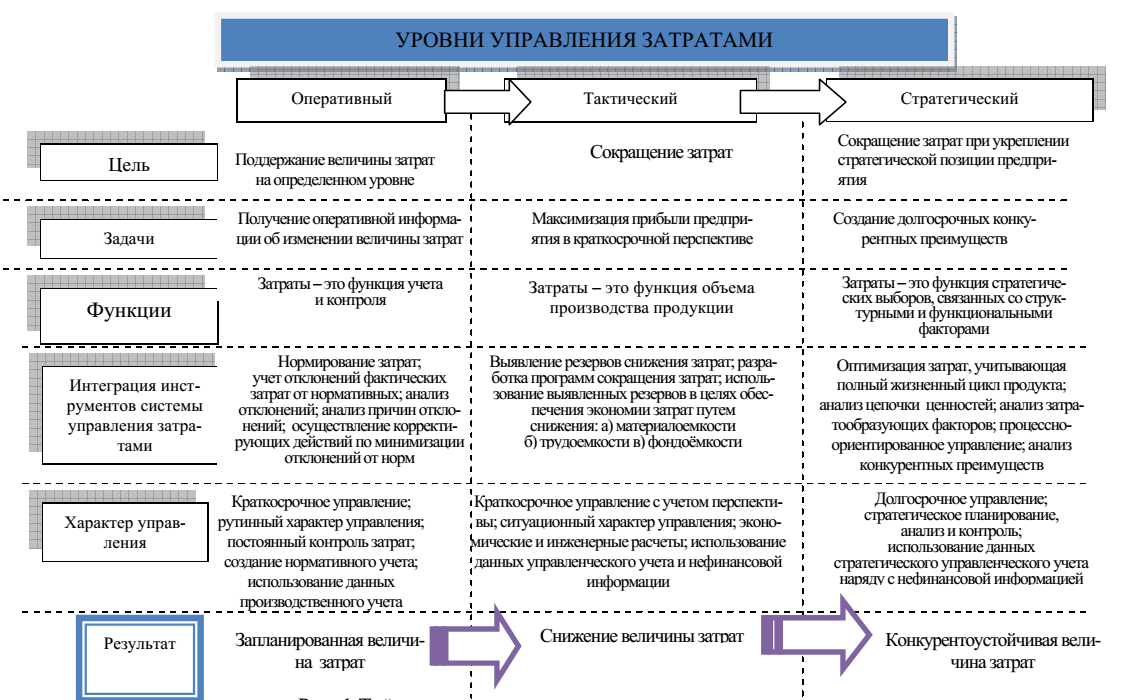

На рисунке 7 представлена трёхуровневая модель процесса управления затратами организации. Как видно на рисунке, система управления затратами должна быть направлена на интеграцию существующих инструментов управления затратами для создания гибкого, эффективного процесса, направленного на изменение существующих норм и стандартов в направлении сокращения затрат на оперативном, тактическом и стратегическом уровнях соответственно.

Рисунок 7 - Трёхуровневая модель управления затратами организации[31]

Основными результатами на соответствующих временных периодах служат: 1) оперативный уровень – установление запланированной величины затрат; 2) тактический уровень – экономия затрат; 3) стратегический – обеспечение конкурентной величины затрат.

Способность системы управления затратами быть динамичной и эффективно функционировать обеспечивается наличием действующей информационной системы. Одним из элементов такой системы является процесс мониторинга затрат[32].

Процесс мониторинга затрат включает в себя следующие этапы:

1 Этап Установление стандартов (целей)

Выполняемые процедуры:

1.1 Определение временных рамок, в которых должна быть выполнена работа по мониторингу.

1.2 Определение конкретных критериев, по отношению которых можно оценить степень выполнения работ по мониторингу.

1.3 Установление показателей результативности, позволяющих сопоставить реально сделанную работу с запланированной и сделать соответствующие выводы.

2 Этап Сопоставление достигнутых результатов с установленными стандартами (целями)

Выполняемые процедуры

2.1 Установление масштабов достигнуты отклонений от поставленных целей, в пределах которых отклонения полученных результатов от намеченных не должны быть существенными.

2.2 Использование принципа исключения, состоящее в том, что система вторичного (дополнительного) мониторинга должна срабатывать в случае заметных (существенных) отклонений от поставленных целей. Основная задача при этом заключается в том, чтобы определить наиболее важные отклонения от целей (курса) мониторинга.

2.3 Измерение результатов, позволяющих установить, насколько удалось соблюсти установленные стандарты.

2.4Передача информации соответствующим работникам организации для принятия решений и исправления ошибок вовремя.

2.5Оценка информации о результатах по степени важности. Важная информация – это такая информация, которая адекватно описывает исследуемые факты хозяйственной жизни в процессах производства и существенно необходима для принятия правильного аудиторского решения.

3 Этап Решения

Выполняемые процедуры

3.1Ничего не предпринимать, если сопоставление фактических результатов со стандартами говорит о том, что установленные цели достигаются.

3.2 Устранить отклонения, если они серьезные. Осуществление корректировки мониторинга и его процедур может быть проведено путем улучшения программы мониторинга, расширения информационной базы и применения прогрессивных приемов контроля.

3.3 Пересмотр программы и стандартов (целей), если их использование оказывается нереальным, потому что они основываются на допущениях и прогнозах будущего.

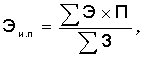

Оценка эффективности процесса мониторинга и СУЗ в целом проводится по абсолютным и относительным показателям оценки. В наиболее общем случае для определения количественного значения данного показателя на уровне предприятия применяется стандартный алгоритм расчёта (формула 1):

(1)

(1)

где Эи.п — эффективность затрат организации;

Э — экономия ресурсов на производство единицы продукции;

П — количество единиц продукции, произведенной за определенный период времени;

З — величина затрат, обеспечившая экономию ресурсов[33].

Существует большое количество определений понятия «эффективность», и, как правило, в научной литературе интерпретация понятия «эффективность» сводится к «рентабельности» и «прибыльности» компании, определить которые можно различными способами, рассчитав соответствующие показатели. Но, помимо названных интерпретаций, существует и ряд других определений эффективности, среди которых можно выделить следующие: 1) эффективность как отношение количества достигнутых целей к их общему количеству; 2) эффективность как соотношение «результатов деятельности» к «затратам»; 3) эффективность как уровень соответствия эталону, который известен в том числе под названием «бенчмаркинг»; 4) эффективность как уровень удовлетворенности процессом его участников[34] и др.

Как показывает хозяйственная практика, оценка эффективности управления затратами в организации, основанная только на качественных шкалах и отношениях предпочтения между факторами в структуре иерархии этих факторов, не всегда способна достоверно отразить качество управления каким-либо аспектом функционирования организации, отчасти в силу своей субъективности. Следовательно, для повышения достоверности оценки управления в организации следует применять комбинацию количественных и качественных оценок и при этом стремиться трансформировать качественные оценки в количественные.

Однако в некоторых случаях организации располагают лишь количественной оценкой факторов, подлежащих оценке (например, финансовые показатели), и перед ними возникает необходимость совместного учета количественных и качественных признаков в комплексной оценке состояния. Простейшим способом такого учета является переход к среднему значению полученных количественных оценок до качественного их описания, при этом и сама иерархия, и отношения порядка образуются в модели организации совершенно индивидуально. И в этом смысле эксперт совершенно свободен от ограничений известных методов для оценки эффективности управления организацией.

В контексте выявленных ограничений, среди различных подходов к оценке эффективности управления затратами организации особого внимания заслуживает методика, которая предполагает проведение такой оценки с помощью экспертного метода, в частности на основе применения шкалы качественной характеристики оценки свойств Харрингтона и формулы средней арифметической[35]. Реализация данного подхода осуществляется в несколько этапов. На первом этапе оценки проводится сбор количественной информации об объекте исследования. Второй этап характеризуется сбором качественной информации об объекте оценки. На третьем этапе оценки происходят обработка полученных данных и их последующее занесение в ЭВМ. На заключительном этапе происходит интерпретация количественных и качественных оценок и разработка рекомендаций по повышению эффективности управления затратами организации [21].

Стоит отметить, что все элементы данного комплекса оценки необходимо считать одинаковыми по своему весу, так как с позиций квалиметрии свойства одного уровня в иерархической структуре оценки исследуемого в работе объекта равноценны.

Таким образом, предлагаемая методика оценки эффективности управления затратами является одной из составляющих комплексной системы оценки эффективности стратегического управления организацией, включающей в себя такие составляющие, как управление ассортиментом товаров и услуг организации, управление транзакционными издержками, управление ценообразованием, управление внешнеэкономической деятельностью, управление качеством производимых товаров, работ и услуг, управление персоналом, управление инвестиционной деятельностью и показатели управления затратами.

3. Методы оптимизации затрат

С целью успешного функционирования предприятию необходимо разрабатывать мероприятия, направленные на оптимизацию затрат и снижение себестоимости путем совершенствования экономического механизма управления затратами[36].

В этих условиях ключевое значение приобретает анализ затрат как система методов исследования состава и структуры затрат, факторов х формирования и выявления направлений сокращения.

Основной задачей анализа затрат продукции предприятия является выявление резервов снижения затрат на производство и реализацию продукции.

Основными источниками информации, необходимой для проведения анализа себестоимости и выявления внутренних резервов ее снижения, являются отчетные данные; данные бухгалтерского учета; плановые данные о затратах на производство и реализацию продукции и отдельных изделий.

Величина себестоимости определяется как внутренними, так и внешними факторами. Внутренние факторы полностью зависят от деятельности предприятия, внешние же напротив, не зависят от его работы.

К внутренним факторам снижения себестоимости относятся:

- эффективность использования производственных ресурсов предприятия;

- объем производства и реализации продукции.

Только проведя всесторонний анализ себестоимости, изучив ее динамику и структуру, можно говорить о поисках путей и резервов ее снижения.

К основным источникам снижения затрат относятся:

- снижение расхода сырья, материалов, топлива, энергии;

- уменьшение размера амортизационных отчислений;

- сокращение расхода заработной платы;

- уменьшение административно-управленческих расходов[37].

Внутренними факторами снижения затрат предприятия выступают:

- конструкция изделия, требующая минимальных материальных затрат;

- ресурсосберегающая технология изготовления продукции, требующая минимальных трудовых, материальных и энергетических затрат;

- нормирование расходования всех ресурсов, используемых предприятием;

- организация производства, обеспечивающая повышение степени загрузки оборудования;

- использование передовой техники, новых технологий;

- организация эффективной и рациональной организационной структуры и системы управления производством, обеспечивающей сокращение затрат на управление;

- эффективная система внутрипроизводственных регулирования, способствующая экономии всех видов ресурсов предприятия;

- организация труда, направленная на снижение потерь рабочего времени, обеспечивающая высокую производительность труда и экономию затрат труда;

- - обеспечение высокого уровня технологической дисциплины на производстве, что направленно на повышение качества продукции и исключение затрат на брак;

- контроль и регламентация учета производственных затрат, обеспечивающего точную, оперативную и достоверную информацию о затратах на производство и реализацию продукции;

- планирование, учет, контроль и анализ процесса управления затратами[38].

Наиболее эффективным из направлений снижения затрат производства является механизация и автоматизация производства, разработка и применение прогрессивных, высокопроизводительных технологий, замена и модернизация устаревшего оборудования. Однако, используя только мероприятия по совершенствованию применяемой техники и технологии нельзя получить должного экономического эффекта, необходимо также организовать работу по улучшению организации производства и труда.

Иногда, предприятия приобретают или берут в аренду дорогостоящее оборудование, не обеспечивая его надлежащего использования в производственной деятельности, что приводит к крайне низкому показателю коэффициента использования данного оборудования. В итоге отдача такого оборудования не покрывает инвестиционные затраты на его приобретение.

Поскольку материальные ресурсы занимают значительную долю в структуре затрат на производство продукции, предприятия стремятся к рациональному, экономному и эффективному их использованию. Важную роль здесь играет применение ресурсосберегающих технологических процессов и входного контроля за качеством поступающих от поставщиков сырья и материалов, комплектующих изделий и полуфабрикатов.

Так как предприятие не в силах повлиять на внешние факторы, то речь идет о более эффективном использовании внутренних ресурсов и об увеличении объема выпускаемой продукции.

Проблема снижения затрат является актуальной для предприятия.

Для нее должна быть разработана целая концепция, которая в обязательном порядке ежегодно корректируется, учитывая все изменения на предприятии. Программа должна принимать во внимание все факторы, влияющие на уменьшение затрат. В ней находят отражение следующие мероприятия:

- Комплекс по рациональному использованию материальных ресурсов. Находит отражение во внедрении новой техники и безотходной технологии производства. Это позволяет экономно расходовать сырье, топливо, энергию и материалы, а также усовершенствовать нормативную базу, внедрить более прогрессивные материалы и использовать их комплексно, использовать отходы производства.

- Определение оптимальной величины основных производственных фондов и поддержание их эффективного использования, например, высвобождение лишнего оборудования, улучшение качества обслуживания и ремонта оборудования и машин, обеспечение их загрузки, использование ускоренной амортизации, внедрение в производство передового и инновационного оборудования.

- Определение и поддержание оптимальной численности производственного персонала, увеличение производительности труда, улучшение условий труда, автоматизация и механизация производственных процессов.

Совершенствование организации производства – диверсификация производства, углубление концентрации производства и т.д. подразделения, цехов, которое может минимизировать затраты в зависимости от объема производства[39].

Главной задачей сокращения любой статьи затрат на производстве является ее оптимизация. Оптимизация, в свою очередь, представляет собой повышение эффективности работы всего производственного процесса. Снижение затрат тождественно с понятием «эффективность затрат».

Различают 3 модели повышения эффективности затрат на предприятии:

«чистое» снижение затрат – уменьшение доли затрат за счет экономии постоянных издержек;

«интенсификация» затрат – возникает увеличение издержек, однако при этом более существенно увеличивается и выручка;

«фиксация» затрат – увеличивается выручка, однако затраты остаются прежними. В основном, это рост цены на продукцию или увеличение производительных затрат и сокращение непроизводительных[40].

Экономический эффект любого проекта, в том числе проекта сокращения затрат, заключается в дополнительно получаемой прибыли. Таким образом, ключевой подход к расчету эффекта заключается в определении того, насколько больше компания будет получать, и насколько больше будет платить в связи с осуществлением проекта. При принятии решения о реализации того или иного проекта (программы, идеи, альтернативы) учитывается совокупность экономических факторов, которые оказывают влияние на формирование прибыли и показатели окупаемости инвестиционных затрат.

С целью оптимизации затрат предприятии применяется весь спектр методов управления затратами, включая методы калькулирования себестоимости, планирования затрат и проч.

Таким образом, оптимизация затрат является одной из ключевых задач управления производством и результатами деятельности предприятия.

ЗАКЛЮЧЕНИЕ

Целью нормально функционирующего предприятия является получение максимальной прибыли с наименьшими затратами для формирования источников последующего экономического развития предприятия, которое позволит вести инвестиционную политику, политику реконструкции и расширения производства; социальную политику развития коллектива, дающую базу для формирования кадровой политики, и т. д. Финансовый результат деятельности предприятия в свою очередь во многом зависит от правильно выбранной стратегии управления себестоимостью. Модели, основанные на изучении взаимоотношения затрат, объема производства и прибыли, дают возможность руководителям предприятия планировать и прогнозировать деятельность фирмы.

В современных экономических условиях управление затратами на производстве играет решающую роль в обеспечении устойчивости хозяйствующих субъектов. Зачастую от правильного выбора применяемого метода калькулирования зависит конечный финансовый результат организации. При этом, как показывает практика, в большинстве российских организаций применяется система калькулирования полной себестоимости, основанной на традиционном разделении затрат на прямые и косвенные. В то же время все чаще хозяйствующими субъектами стал применяться положительно зарекомендовавший себя в мировой практике ведения бухгалтерского учета метод директ-костинга (метод прямого калькулирования затрат). Суть данного метода заключается в разделении затрат на постоянные и переменные. Постоянные издержки не зависят от производства (к ним можно отнести амортизацию основных средств, проценты по краткосрочным и долгосрочным кредитам и т.д.), в то время как переменные издержки напрямую зависят от него (расходы на сырье, материалы, заработную плату рабочих на производстве и т.д.). Учет переменных издержек в отношении каждого конкретного вида продукции дает возможность осуществлять более гибкое ценообразование. Такие издержки «представляют собой нижнюю границу в ценообразовании. При оценке предполагаемой цены реализации производитель может уступить ту часть себестоимости продукции, которая относится к постоянным издержкам, поскольку эти расходы уже совершены вне зависимости от объема выпускаемой продукции». Кроме того, применение системы директ-костинга позволяет сократить количество статей учета себестоимости продукции, что значительно упрощает ведение бухгалтерского учета. Таким образом, применение данной системы ведет к сокращению затрат организаций и повышению эффективности работы бухгалтерии в организациях.

Оптимизация управления затратами – важнейший элемент системы управления затратами. Без оптимизации затрат невозможно достижение конкурентоспособности и выживание компании в условиях быстро меняющейся среды. Неотъемлемый элемент оптимизации – разработка мероприятий, которые помогают оценить эффективность использования всех ресурсов предприятия, выявить резервы снижения материальных затрат на производстве, собрать информацию для подготовки планов и принятия рациональных управленческих решений в области оптимизации затрат.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- ФЗ «О бухгалтерском учете» №402-ФЗ [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/popular/stockcomp/.- Дата обращения: 10.10.2017 г.

- Приказ Минфина РФ «О формах бухгалтерской отчетности» приказ от 02 июля 2010 г. №66н (ред. от 04.12.2012 №154н) [Электронный ресурс] // СПС «Консультант Плюс» : Законодательство. - Режим доступа: http://www.consultant.ru/document/cons_doc_law_141042/. - Дата обращения: 10.10.2017 г.

- Приказ Минфина РФ от 06.05.1999 № 33н (ред. от 27.11.2006) «Об утверждении положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» [Электронный ресурс] – Режим доступа: http://www.consultant.ru/popular/stockcomp/.- Дата обращения: 10.10.2017 г.

- Методические рекомендации по бухгалтерскому учету затрат на производство продукции (работ, услуг)

- Положение о составе затрат по производству и реализации продукции (работ, услуг) включаемых в себестоимость продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. Утверждено Постановлением Правительства РФ от 5/08/92 № 552.

- Бачурин А.А. Анализ производственно-хозяйственной деятельности организации : учеб. пособие [Текст] / А.А. Бачурин. – М. : Издательский центр Академия, 2013. – 422 с.

- Бердникова Л. Ф. Финансовый анализ : понятие и основные методы [Текст] / Л. Ф. Бердникова, С. П. Альдебенева // Молодой ученый. — 2014. — № 1. — С. 330–338.

- Бизнес Инжиниринг Групп : современные методы проектирования систем и процессов. - http://bigc.ru/

- Войтоловский Н.В. Комплексный экономический анализ коммерческих организаций [Текст] / Н.В. Войтоловский, А.П. Калинина. – М.: Изд-во «Юрайт», 2014. – 512 с.

- Григорьева Т. И. Финансовый анализ для менеджеров : оценка, прогноз: учебник [Текст] / Т. И. Григорьева. — М. : Юрайт, 2014. – 462 с.

- Ковалев В.В. Введение в финансовый менеджмент [Текст] / В.В. Ковалев.— М.: Финансы и статистика, 2016. – 706 с.

- Куприянова Л. М. Финансовый анализ : учебн. пособие [Текст] / Л. М. Куприянова.- М. : ИНФРА-М, 2014. – 156 с.

- Михайлушкин А.И. Финансовый менеджмент : учебн. пособие [Текст] / А.И. Михайлушкин, П.Д. Шимко. – Ростов н/Д: Феникс, 2014. – 588 с.

- Организация, планирование и управление предприятием : учеб. для вузов [Текст] / под ред. М.П. Улицкого. – М. : Транспорт, 2016. – 524 с.

- Палий В.Ф. Финансовый учет : учебн. пособие [Текст] / Палий В.Ф., Палий В.В. ; В 2 ч. – М. : ФБК-ПРЕСС, 2013. – 424 с.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия: учебник [Текст] / Г. В. Савицкая. — М.: ИНФРА-М, 2013. — 345 с.

- Савчук В. П. Практическая энциклопедия. Финансовый менеджмент [Текст] / В. П. Савчук. – К. : Максимум, 2013. – 884 с.

- Скрынник Е. Е. Анализ и оценка финансовой деятельности организации [Текст] / Е.Е. Скрынник. — М.: Лаборатория книги, 2016. — 94 с.

- Титов В. И. Экономика предприятия : учебник [Текст] / В.И. Титов. — М.: Эксмо, 2015. — 416 с.

- Туревский К.С. Экономика и управление предприятием: учеб. пособие [Текст] / К.С. Туревский. – М. : Высшая школа, 2014. – 412 с.

- Финансовый менеджмент : теория и практика [Текст] / под ред. Е. Стояновой. - М. : Перспектива, 2015.- 656 с.

- Фурсова М.Н Анализ хозяйственной деятельности: учебное пособие [Текст] / М.Н Фурсова, А. А. Ильин, Л. В. Моисеева. — Издательство ВГУЭС, 2016. — 368 с.

- Хахонова Н.Н. Бухгалтерский учет [Текст] / Н.Н. Хахонова, И.Н. Богатая. - Ростов н/Д: Изд-во «Феникс», 2014. – 858 с.

- Шеремет А.Д. Анализ финансово-хозяйственной деятельности: учеб. пособие [Текст] / А.Д. Шеремет. – 3-е изд. – М. : Институт профессиональных бухгалтеров России: ИА «ИПБ-БИНФА», 2017. – 316 с.

- Экономика промышленного предприятия : учебное пособие [Текст] / Т. Н. Батова, О. В. Васюхин, Е. А. Павлова, Л. П. Сажнева . — СПб. : СПбГУ ИТМО, 2015. — 249 с.

ПРИЛОЖЕНИЕ 1

Классификация издержек в системе управленческого анализа

|

Признаки классификации |

Виды издержек |

|

|

Способ поглощения |

1 |

Затраты |

|

Расходы |

||

|

Уровень признания |

2 |

Полные издержки |

|

Частичные издержки |

||

|

Роль в процессе деятельности |

3 |

Производственные |

|

Управленческие |

||

|

Коммерческие |

||

|

Состав и содержание |

4 |

Одноэлементные |

|

Комплексные |

||

|

Калькуляционные |

||

|

Целевое назначение |

5 |

Основные |

|

Накладные |

||

|

Способ учета |

6 |

Прямые |

|

Косвенные |

||

|

Смешанные |

||

|

Отношение к динамике деятельности |

7 |

Переменные |

|

Постоянные |

||

|

Условно-постоянные |

||

|

Условия формирования |

8 |

Нормативные |

|

Стандартные |

||

|

Сроки формирования |

9 |

Плановые |

|

Фактические |

||

|

Сроки признания |

10 |

Текущие |

|

Расходы будущих периодов |

||

|

Предстоящие |

||

|

Уровень значимости |

11 |

Релевантные |

|

Иррелевантные |

||

|

Отношение к деятельности |

12 |

Явные |

|

Вмененные |

||

|

Степень влияния менеджеров организации |

13 |

Подконтрольные |

|

Бесконтрольные |

||

|

Отношение к доходу |

14 |

Результатные |

|

Безрезультатные |

||

ПРИЛОЖЕНИЕ 2

Преимущества и недостатки основных методов калькулирования себестоимости продукции предприятия

|

Метод калькуляции |

Преимущества метода |

Недостатки метода |

|---|---|---|

|

Позаказный метод |

Анализ затрат по каждому из выполненных заказов позволяет выявить рентабельные заказы, определить цены продажи на будущее. Применение позаказного метода дает возможность сравнить затраты по одному и тому же изделию (заказу), произведенных в разное время. |

Требует значительной детализации данных, что вызывает необходимость проведения ряда процедур по сбору и обработке информации, что делает применение данного метода достаточно трудоемким. К тому же себестоимость продукции определяется уже после окончания производственного цикла, что не дает возможности корректировать уровень расходов. |

|

Попередельный метода |

Ведение аналитического учета затрат на производстве по объектам калькулирования; ведение калькуляции продукции по статьям расходов в разрезе видов или групп продукции по переделам; организация калькуляционного учета затрат по технологическим переделам; меньшая трудоемкость сбора информации о расходах по сравнению с позаказным методом; более прозрачный принцип отражения информациина счетах бухгалтерского учета; более точное распределение накладных расходов по цехам [1]. |

|

|

Нормативный метод |

возможность текущего оперативного учета затрат путем учета отклонений от норм; учет изменений норм; контроль за осуществлением режима экономии |

Погрешности, которые возникают при пересмотре плановых норм, так как остатки незавершенного производства не пересчитываются на новые нормы, а также то, что нормируются только прямые затраты, а косвенные обычно учитываются по факту. Так же отклонения затрат на управление и обслуживание отражаются без учета изменений объемов производства, их фактическую величину распределяют преимущественно пропорционально основной заработной платы рабочих, что значительно уменьшает информационную функцию учета. |

|

Фактический метод |

Главным преимуществом метода является его простота |

отсутствие нормативов для контроля количества использованных ресурсов и цен на них; отсутствие возможности анализа причин отклонений; сложность процедуры расчета фактических цен в условиях предоставления взаимных услуг между подразделениями предприятия; резкие изменения себестоимости вследствие невозможности создания резервов; трудоемкость пересчета цен на каждую единицу использованных ресурсов; необходимость расчета себестоимости каждой партии изделий в условиях массового производства является трудоемким |

|

Метод стандарт-костинг |

Предварительное нормирование затрат по статьям и элементам. Система используется для принятия решений, если стандарты разработаны отдельно по переменным элементам затрат. На основании установленных стандартов можно заранее определить сумму ожидаемых затрат на производство и реализацию изделий, исчислить себестоимость единицы изделия для определения цен. К тому же руководство своевременно получает информацию о величине отклонений от нормативов. У метода менее сложная техника ведения учета производственных затрат и калькулирования продукции. |

Невозможность применения системы учета на всех этапах жизненного цикла продукции, так как на этапе разработки некоторые виды расходов невозможно предвидеть; отсутствие качественных показателей деятельности предприятия, так как главное внимание уделяется минимизации отклонений от норм; зависимость системы от внешних факторов. |

|

Метод директ-костинг |

Упрощенная система расчета себестоимости по сравнению с системой учета по полным затратам. Отсутствует процедура распределения полных затрат по видам продукции, существует возможность применения более гибкой системы ценообразования и определения предельной цены товара. Может быть эффективной при неполном использовании производственных мощностей для определения маржинальной прибыли, что позволяет планировать цены и скидки на определенный объем продаж товаров, и соответственно определение точки безубыточности предприятия. |

Отсутствие информации о полной себестоимости единицы продукции; ведение учета затрат только по производственной себестоимости. |

|

Метод целевого калькулирования (таргет-костинг) |

||

|

Метод ABC-costing |

Предполагает более глубокую детализацию хозяйственных процессов. Наиболее полно учитывает затратоемкость производства отдельных видов продукции, так как себестоимость складывается из стоимости производственных процессов на всем пути следования продукта в рамках технологической цепочки. Метод позволяет достаточно точно учесть не только прямые, но и накладные расходы на продукцию, поскольку в себестоимость попадают накладные расходы только по тем операциям, которые относятся к данной продукции |

Теоретические основы метода ABC-costing недостаточно разработаны – в частности, теоретическое описание данного метода не содержат четких рекомендаций относительно того, как выделить объекты калькулирования на промежуточных стадиях технологического процесса |

|

Метод смешанного калькулирования |

Основным объектом отнесения затрат является операция. Затраты на каждую операцию распределяют по единицам продукции, прошедшим данную операцию, пропорционально средней величине добавленных затрат. Затраты на основные материалы относят на определенный вид продукции аналогично позаказному методу. Преимущество пооперационного учета состоит в “привязке” калькуляции к технологическому процессу. |

-

Войтоловский Н.В. Комплексный экономический анализ коммерческих организаций [Текст] / Н.В. Войтоловский, А.П. Калинина. – М.: Изд-во «Юрайт», 2014. – 512 с. ↑

-

Методические рекомендации по бухгалтерскому учету затрат на производство продукции (работ, услуг) ↑

-

Методические рекомендации по бухгалтерскому учету затрат на производство продукции (работ, услуг) ↑

-

Организация, планирование и управление предприятием : учеб. для вузов [Текст] / под ред. М.П. Улицкого. – М. : Транспорт, 2016. – С. 166. ↑

-

Савицкая Г. В. Анализ хозяйственной деятельности предприятия: учебник [Текст] / Г. В. Савицкая. — М.: ИНФРА-М, 2013. — С. 227. ↑

-

Скрынник Е. Е. Анализ и оценка финансовой деятельности организации [Текст] / Е.Е. Скрынник. — М.: Лаборатория книги, 2016. — 94 с. ↑

-

Хахонова Н.Н. Бухгалтерский учет [Текст] / Н.Н. Хахонова, И.Н. Богатая. - Ростов н/Д: Изд-во «Феникс», 2014. – 858 с. ↑

-

Палий В.Ф. Финансовый учет : учебн. пособие [Текст] / Палий В.Ф., Палий В.В. ; В 2 ч. – М. : ФБК-ПРЕСС, 2013. – 424 с. ↑

-

Титов В. И. Экономика предприятия : учебник [Текст] / В.И. Титов. — М.: Эксмо, 2015. — 416 с. ↑

-

Туревский К.С. Экономика и управление предприятием: учеб. пособие [Текст] / К.С. Туревский. – М. : Высшая школа, 2014. – 412 с. ↑

-

Организация, планирование и управление предприятием : учеб. для вузов [Текст] / под ред. М.П. Улицкого. – М. : Транспорт, 2016. – 524 с. ↑

-

Палий В.Ф. Финансовый учет : учебн. пособие [Текст] / Палий В.Ф., Палий В.В. ; В 2 ч. – М. : ФБК-ПРЕСС, 2013. – 424 с. ↑

-

Шеремет А.Д. Анализ финансово-хозяйственной деятельности: учеб. пособие [Текст] / А.Д. Шеремет. – 3-е изд. – М. : Институт профессиональных бухгалтеров России: ИА «ИПБ-БИНФА», 2017. – 316 с. ↑

-

Савчук В. П. Практическая энциклопедия. Финансовый менеджмент [Текст] / В. П. Савчук. – К. : Максимум, 2013. – 884 с. ↑

-

Хахонова Н.Н. Бухгалтерский учет [Текст] / Н.Н. Хахонова, И.Н. Богатая. - Ростов н/Д: Изд-во «Феникс», 2014. – 858 с. ↑

-

Экономика промышленного предприятия : учебное пособие [Текст] / Т. Н. Батова, О. В. Васюхин, Е. А. Павлова, Л. П. Сажнева . — СПб. : СПбГУ ИТМО, 2015. — 249 с. ↑

-

Положение о составе затрат по производству и реализации продукции (работ, услуг) включаемых в себестоимость продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. Утверждено Постановлением Правительства РФ от 5/08/92 № 552. ↑

-

Организация, планирование и управление предприятием : учеб. для вузов [Текст] / под ред. М.П. Улицкого. – М. : Транспорт, 2016. – 524 с. ↑

-

Войтоловский Н.В. Комплексный экономический анализ коммерческих организаций [Текст] / Н.В. Войтоловский, А.П. Калинина. – М.: Изд-во «Юрайт», 2014. – 512 с. ↑

-

Бачурин А.А. Анализ производственно-хозяйственной деятельности организации : учеб. пособие [Текст] / А.А. Бачурин. – М. : Издательский центр Академия, 2013. – 422 с. ↑

-

Бердникова Л. Ф. Финансовый анализ : понятие и основные методы [Текст] / Л. Ф. Бердникова, С. П. Альдебенева // Молодой ученый. — 2014. — № 1. — С. 330–338. ↑

-

Войтоловский Н.В. Комплексный экономический анализ коммерческих организаций [Текст] / Н.В. Войтоловский, А.П. Калинина. – М.: Изд-во «Юрайт», 2014. – 512 с. ↑

-

Куприянова Л. М. Финансовый анализ : учебн. пособие [Текст] / Л. М. Куприянова.- М. : ИНФРА-М, 2014. – 156 с. ↑

-

Савчук В. П. Практическая энциклопедия. Финансовый менеджмент [Текст] / В. П. Савчук. – К. : Максимум, 2013. – 884 с. ↑

-

Михайлушкин А.И. Финансовый менеджмент : учебн. пособие [Текст] / А.И. Михайлушкин, П.Д. Шимко. – Ростов н/Д: Феникс, 2014. – 588 с. ↑

-

Организация, планирование и управление предприятием : учеб. для вузов [Текст] / под ред. М.П. Улицкого. – М. : Транспорт, 2016. – 524 с. ↑

-

Савчук В. П. Практическая энциклопедия. Финансовый менеджмент [Текст] / В. П. Савчук. – К. : Максимум, 2013. – 884 с. ↑

-

Финансовый менеджмент : теория и практика [Текст] / под ред. Е. Стояновой. - М. : Перспектива, 2015.- 656 с. ↑

-

Экономика промышленного предприятия : учебное пособие [Текст] / Т. Н. Батова, О. В. Васюхин, Е. А. Павлова, Л. П. Сажнева . — СПб. : СПбГУ ИТМО, 2015. — 249 с. ↑

-

Бизнес Инжиниринг Групп : современные методы проектирования систем и процессов. - http://bigc.ru/ ↑

-

Михайлушкин А.И. Финансовый менеджмент : учебн. пособие [Текст] / А.И. Михайлушкин, П.Д. Шимко. – Ростов н/Д: Феникс, 2014. – 588 с. ↑

-

Савчук В. П. Практическая энциклопедия. Финансовый менеджмент [Текст] / В. П. Савчук. – К. : Максимум, 2013. – 884 с. ↑

-

Титов В. И. Экономика предприятия : учебник [Текст] / В.И. Титов. — М.: Эксмо, 2015. — 416 с. ↑

-

Финансовый менеджмент : теория и практика [Текст] / под ред. Е. Стояновой. - М. : Перспектива, 2015.- 656 с. ↑

-

Бизнес Инжиниринг Групп : современные методы проектирования систем и процессов. - http://bigc.ru/ ↑

-

Бачурин А.А. Анализ производственно-хозяйственной деятельности организации : учеб. пособие [Текст] / А.А. Бачурин. – М. : Издательский центр Академия, 2013. – 422 с. ↑

-

Войтоловский Н.В. Комплексный экономический анализ коммерческих организаций [Текст] / Н.В. Войтоловский, А.П. Калинина. – М.: Изд-во «Юрайт», 2014. – 512 с. ↑

-

Ковалев В.В. Введение в финансовый менеджмент [Текст] / В.В. Ковалев.— М.: Финансы и статистика, 2016. – 706 с. ↑

-

Организация, планирование и управление предприятием : учеб. для вузов [Текст] / под ред. М.П. Улицкого. – М. : Транспорт, 2016. – 524 с. ↑

-

Скрынник Е. Е. Анализ и оценка финансовой деятельности организации [Текст] / Е.Е. Скрынник. — М.: Лаборатория книги, 2016. — 94 с. ↑

- «Учет труда и заработной платы»

- Бухгалтерский баланс организации и порядок его составления (Характеристика и состав форм отчетности экономических субъектов)

- Роль информационного права и информационной безопасности в современном обществе (Понятие и принципы информационного права)

- Административные барьеры входа на российских рынках ( на примере г. Санкт-Петербург )

- Подтверждение данных налогового учета (Унифицированные формы первичной учетной документации)

- Государственная социальная помощь (Цели государственной социальной помощи)

- Проектирование реализации бизнес процесса

- Информационная безопасность в современном мире

- Формирование нравственной культуры личности(Сущность, структура воспитания личности)

- Пути стимулирования познавательной деятельности младших школьников (Психолого-педагогическая характеристика учебной деятельности)

- Организация и разработка бизнес-плана организации (Место и роль бизнес-планирования в деятельности современной организации)

- Формирование и использование финансовых ресурсов некоммерческих организаций (Понятие и сущность финансовых ресурсов)