Бухгалтерский баланс организации и порядок его составления (Бухгалтерский баланс основная форма отчетности)

Содержание:

Введение

Современная предпринимательская деятельность напрямую зависит от экономической информации. При этом огромное значение уделяется тому чтобы эта информация была полной и достоверной. Основным источником экономической информации является бухгалтерская отчетность.

Российские организации обязаны предоставлять в соответствующие органы годовую и промежуточную отчетность. В состав годовой и промежуточной финансовой отчетности обязательно входят

- бухгалтерский баланс;

- отчет о финансовых результатах.

Основная форма бухгалтерской отчетности – это баланс, так как он составляется на основе других форм бухгалтерских отчетностей.

С помощью баланса можно проследить информацию о нематериальных и материальных ценностях, величине запасов, инвестициях и источниках формирования капитала.

Данные из бухгалтерского баланса используется руководителями организации, банками и другими внешними и внутренними пользователями бухгалтерской информации для того чтобы оценить деятельность предприятия.

Все данное устанавливает значимость и актуальность выбранной темы курсовой работы.

Целью курсовой работы является изучение сущности бухгалтерского баланса.

Для реализации данной цели следует осуществить следующие задачи:

- Исследовать теоретические основы порядка составления бухгалтерского баланса;

- Изучить систему формирования бухгалтерского баланса на примере ООО «Чистюнька плюс»;

- Провести анализ бухгалтерского баланса ООО «Чистюнька плюс» для оценки финансового состояния организации.

Объектом исследования курсовой работы является ООО «Чистюнька плюс»

Предметом изучения курсовой работы является формирование бухгалтерского баланса ООО «Чистюнька плюс»

Для написания курсовой работы были применены соответствующее способы изучения: сопоставление, сравнение, анализ.

Методологической и теоретической основой для написания работы были использованы: законодательные и нормативные акты, регулирующие ведение бухгалтерского учета и составление отчетности в Российской Федерации. Также периодические издания таких авторов как профессора Кондракова Николая Петровича, который является директором Центра-кафедры эккаунтинга и аудита, Сорокиной Е.М., Гусаров И.А. и других.

1 Бухгалтерский баланс основная форма отчетности

1.1 Нормативно-правовые аспекты формирования финансовой отчетности в РФ

Современная система бухгалтерского учета и отчетности в РФ непременно должна опираться на нормативно-правовые документы.

Бухгалтерская финансовая отчетность базируется на четырехуровневом нормативном регулировании. Разделение нормативных актов на четыре уровня позволяет учесть все особенности и нюансы отношений между государством и предприятием. К ним относятся:

- Законодательный;

- Нормативный;

- Методический;

- Организационный.

Первый уровень включает законодательные акты федерального уровня. К ним относятся такие акты, как:

- Конституция РФ от 12.12.1993 г (в ред. 21.07.2014г) [1];

- Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ (в ред. 26.07.2019) [4];

- Гражданский кодекс РФ, части I и II [2];

- Налоговый Кодекс РФ часть II [3];

- Постановление Правительства РФ от 06.03.1998 г. № 283 «О Программе реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности». [7]

Второй уровень включает документы нормативного характера, разрабатывающиеся и утверждающиеся Министерством финансов РФ. Одними из самых важных являются положения по бухгалтерскому учету (ПБУ).

Основные положения, которые регулируют состав и содержание бухгалтерской отчетности, являются:

- Положение по ведению бухгалтерского учета и отчетности, утвержденное приказом Минфином РФ от 29.07.1998 г. №34н (в ред. от 11.04.2018г.). [8]

- Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008. Утверждено Приказом Минфина РФ от 06.10.2008 г. №106н (в ред. от 28.04.2017г.). [9]

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99. Утверждено Приказом Минфина РФ от 06.07.1999 г. №43н (в ред. от 08.11.2010г.). [10]

- Положение по бухгалтерскому учету «События после отчетной даты» ПБУ 7/98. Утверждено Приказом Минфина РФ от 25.11.1998 г. №56н (в ред. от 06.04.2015г.). [11]

- Положение по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» ПБУ 8/2010. Утверждено Приказом Минфина РФ от 13.12.2010 г. №167н (в ред. от 06.04.2015г.). [12]

- Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99. Утверждено Приказом Минфина РФ от 06.05.1999 г. №32н (в ред. от 06.04.2015г.). [13]

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99. Утверждено Приказом Минфина РФ от 06.05.1999 г. №33н (в ред. от 06.04.2015г.). [14]

- Положение по бухгалтерскому учету «Информация о связанных сторонах» ПБУ 11/2008. Утверждено Приказом Минфина РФ от 29.04.2008 г. №48н (в ред. от 06.04.2015г.). [15]

- Положение по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2010. Утверждено Приказом Минфина РФ от 08.11.2010 г. №143н. [16]

- Положение по бухгалтерскому учету «Информация по прекращаемой деятельности» ПБУ 16/02. Утверждено Приказом Минфина РФ от 02.07.2002 г. №66н (в ред. от 05.04.2019г.). [17]

- Положение по бухгалтерскому учету «Информация об участии в совместной деятельности» ПБУ 20/03. Утверждено Приказом Минфина РФ от 24.11.2003 г. №105н (в ред. от 18.09.2006г.). [18]

- Положение по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» ПБУ 22/2010. Утверждено Приказом Минфина РФ от 28.06.2010 г. №63н (в ред. от 06.04.2015г.). [19]

- Положение по бухгалтерскому учету «Отчет о движении денежных средств» ПБУ 23/2011. Утверждено Приказом Минфина РФ от 02.02.2011 г. №11н (в ред. от 06.04.2015г.). [20]

В третьем методическом уровне регулирования одним из самых главных документов, который связан с формированием бухгалтерской отчетности является Приказ Министерства Финансов РФ от 02.07.2010 г. №66н «О формах бухгалтерской отчетности организаций» (в ред. от 19.04.2019 г.). [5]

Также немало важную роль играют в раскрытии достоверной информации в бухгалтерской финансовой отчетности такие документы методического регулирования, как:

- Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина РФ от 13.06.1995 № 49 (в ред. от 06.11.2010 г.). [22]

- Методические рекомендации по раскрытию информации о прибыли, приходящейся на одну акцию, утвержденные приказом Минфина РФ от 21.03.2000г. № 29н. [23]

- Методические указания по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденные приказом Минфина РФ от 20.05.2003 г. № 44н (в ред. от 25.10.2010 г.). [24]

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденный приказом Минфина РФ от 31.10.2000 № 94н (в ред. от 08.11.2010 г.). [21]

Кондраков Н. П. утверждает, что нормативные документы третьего уровня конкретизируют и раскрывают порядок применения федеральных законов и стандартов Министерства финансов РФ. [27, стр. 186-187]

К документам четвертого организационного уровня системы нормативного регулирования представления бухгалтерской отчетности относятся учетная политика и рабочие документы, которые формирует главный бухгалтер на основании законодательных, методических и нормативных актов. [27, стр. 201]

Основные рабочие документы организации:

- Документ по учетной политике организации;

- Утвержденные руководителем формы первичных учетных документов;

- Графики документооборота;

- Утвержденный руководителем План счетов бухгалтерского учета;

- Утвержденные руководителем формы внутренней отчетности.

Таким образом, в нашей стране нормативное регулирование бухгалтерской отчетности регулируется четырьмя уровнями, которые учитывают специфику и особенности экономических отношений и традиции нашего государства. К первому уровню относятся Конституция РФ, Федеральные законы РФ, Гражданский кодекс РФ, Налоговый кодекс РФ, Постановления РФ. Ко второму уровню относят Положения по бухгалтерскому учету. К третьему уровню относятся Приказы Минфина РФ, методические указания и рекомендации, а также план счетов бухгалтерского учета. К четвертому уровню относят учетную политику и другие внутренние документы организации.

1.2 Сущность бухгалтерского баланса, его значение, функции и классификация

По словам Ю.С. Листратова, средства организации постоянно участвуют в процессе производства. А вещественный состав средств в организациях отличается, и поэтому руководство организации обязано отвечать на такие вопросы как: предметный список тех средств, что находятся во владении организации, источники их формирования, цели их использования и применения. Ответы на этот список вопросов дает наглядный ответ бухгалтерский баланс. [28, стр. 36-37]

Бухгалтерский баланс – это способ экономической группировки и обобщенного отражения информации об имуществе организации в рублевой или валютной оценке на определенную дату. [30, стр. 48]

Баланс является главным источником информации для обширного круга пользователей, он знакомит пользователей с имущественным состоянием организации. С помощью бухгалтерского баланса можно определить финансовый результат деятельности предприятия.

Главным свойством баланса является то, что сумма активов и пассивов всегда равна, обусловлено это тем, что в бухгалтерском балансе всегда соблюдается принцип двойной записи при отражений операций на счетах бухгалтерского учета. [30, стр. 49]

Двойная запись – это способ ведения бухгалтерского учета, согласно которому каждое изменение наличия и состояния средств у организации влияет на итоги двух счетов. Взятые средства записываются в кредит счетов, а полученные – в дебет других.

К.И.Ковалев считает, что основным элементом бухгалтерского баланса является балансовая статья, которая соответствует конкретному виду имущества, обязательств, источников формирования имущества. Статья бухгалтерского баланса – это строка актива и пассива баланса, она характеризует отдельные виды имущества, источников его формирования и обязательств организации. [26, стр. 24-25]

Статьи актива показывают, во что конкретно вложено имущество организации, а статьи пассива показывают, какая часть имущества предприятия сформирована за счет собственных источников, а какая за счет привлеченных средств. [26, стр. 24-25]

Таблица 1- Схема бухгалтерского баланса

|

Актив |

Пассив |

||

|

Группировка имущества по составу и функциональной роли |

Сумма |

Группировка имущества по источникам образования и целевому назначению |

Сумма |

|

Баланс (итог актива) |

Баланс (итог пассива) |

||

Согласно мнения И.А. Гусарова, преемственность баланса в организации, существующем несколько лет, выражается в том, что каждый последующий баланс должен вытекать из предыдущего. [25, стр.52-53]

Структура баланса – это удельный вес отдельных хозяйственных средств по источникам их образования и по их видам, а также и валюты баланса. [25, стр.52-53]

Основой построения бухгалтерского баланса является группировка объектов бухгалтерского учета по их функциональной роли в процессе хозяйственной деятельности и источникам формирования.

Структура бухгалтерского баланса представлена на рисунке 1.

Внеоборотные активы

Актив

Бухгалтерский баланс

Оборотные активы

Капитал и резервы

Пассив

Долгосрочные обязательства

Краткосрочные обязательства

Рисунок 1 - Структура бухгалтерского баланса

В активе баланса разделы расположены по возрастанию ликвидности, а в пассиве – по степени закрепления источников.

Состав разделов баланса и порядок группировки в них статей регламентируется нормативными актами.

Также в балансе можно найти не только совокупность моментных показателей, которые характеризуют активы организации, но и источники их формирования на какую - либо дату.

Функции, которые выполняет бухгалтерский баланс, по мнению Е.М. Сорокиной:

- Экономико-правовая функция – наличие самостоятельного бухгалтерского баланса является одним из признаков юридического лица;

- Дает информацию руководителям, собственникам и акционерам о его имущественном состоянии;

- Показывает степень предпринимательского риска;

- Определяет конечный финансовый результат как наращение собственного капитала. [29, стр. 63-64]

Различают несколько видов бухгалтерских балансов – вступительный, текущий, разделительный, объединительный, сводный (консолидированный) и ликвидационный и др. [27, стр. 36]

Вступительный баланс – отражает активы организации и ее обязательства в начале ее деятельности. Вступительные балансы вновь создаваемых организаций отражают уставный капитал организаций и внесенное учредителями имущество; вступительные балансы хозяйственных единиц, образованных на условиях правомерности ранее действующих, могут соответствовать ликвидационным балансам организаций, правопреемником которых выступает вновь созданная организация. [27, стр. 36]

Ликвидационные балансы – составляются в течение всего времени функционирования организации и подразделяются на начальные, промежуточные и заключительные. Начальные и заключительные балансы составляются на начало и конец отчетного года, промежуточные – ежемесячно, а также итоговыми показателями за 1 квартал, за полугодие и за 9 месяцев. Заключительные балансы наиболее полно и достоверно отражают имущественное и финансовое состояние организации, поскольку перед их составлением организации осуществляет ряд мер по уточнению показателей учетных данных (проводят инвентаризацию имущества и обязательств, создают резервы по некоторым видам имущества и т.д.) [27, стр. 58]

Разделительные балансы – составляются в момент разделения организации на несколько более мелких, а объединительные – на момент объединения нескольких организаций в одну, более крупную организацию.

Сводные балансы – составляются министерствами и ведомствами, содержат агрегированные данные по всем организациям и предприятиям министерства и ведомства. [27, стр. 58-59]

Консолидированные балансы – составляются материнской организацией и содержат обобщенную информацию об имуществе и обязательствах материнской организации и ее дочерних организаций. В сводных и консолидированных балансах обобщение данных по организациям и предприятиям по многим показателям осуществляют с помощью корректировки. [6]

Таблица 2 – Содержание баланса

|

Раздел |

Группа статей |

Статьи |

||

|

Актив |

||||

|

I |

Внеоборотные активы |

Нематериальные активы Результаты исследований и разработок Основные средства Доходные вложения в нематериальные ценности Финансовые вложения Отложенные налоговые активы Прочие внеоборотные активы |

||

|

Итого по разделу I |

||||

|

II |

Оборотные активы |

Запасы Налог на добавленную стоимость Дебиторская задолженность |

||

|

Финансовые вложения (за исключением денежных эквивалентов) Денежные средства и денежные эквиваленты Прочие оборотные активы |

||||

|

Итого по разделу II |

||||

|

Пассив |

||||

|

III |

Капитал и резервы |

Уставный капитал Собственные акции, выкупленные у акционеров Переоценка внеоборотных активов Добавочный капитал Резервный капитал Нераспределенная прибыль (непокрытый убыток) |

||

|

Итого по разделу III |

||||

|

IV |

Долгосрочные обязательства |

Заемные средства Отложенные налоговые обязательства Оценочные обязательства Прочие обязательства |

||

|

Итого по разделу IV |

||||

|

V |

Краткосрочные обязательства |

Заемные средства Кредиторская задолженность Доходы будущих периодов Оценочные обязательства Прочие обязательства |

||

|

Итого по разделу V |

||||

Данные бухгалтерского баланса по мнению Л.В. Усатовой, позволяют контролировать правильность использования средств целевого назначения. Особое значение баланс приобретает в деле контроля и изучения хозяйственной деятельности и финансового положения организации. При анализе баланса раскрываются новые внутренние взаимосвязи между всеми элементами хозяйственной деятельности организации. [30, стр. 69-70]

Бухгалтерский баланс отвечает следующим требованиям, изображенным на рисунке 2.

Требования к бухгалтерскому балансу

Правдивость

Единство

Реальность

Преемственность

Ясность

Рисунок 2 – Требования к бухгалтерскому балансу

Условие правдивости баланса – подразумевает под собой обоснование показателей баланса записями на бухгалтерских счетах, расчетами, документами и инвентаризацией.

Реальность баланса - это соответствие оценок его статей объективной действительности.

Единство баланса – означает то, что баланс строится на единых принципах учета и оценки.

Под преемственностью баланса понимается то, что каждый последующий бухгалтерский баланс должен обязательно вытекать из предыдущего.

Ясность баланса – означает его доступность отдельным пользователям информации. [30, стр. 68]

Таким образом, можно с уверенностью сказать то, что бухгалтерский баланс – это один из главных и важных документов бухгалтерской отчетности. Бухгалтерский баланс служит основным источником информации для обширного круга пользователей. Эта отчетная форма знакомит пользователей с имущественным состоянием предприятия. Из баланса можно определить конечный финансовый результат работы организации.

2 Анализ финансового состояния предприятия на основе бухгалтерского баланса ООО «Чистюнька плюс»

2.1 Организационно-экономическая характеристика деятельности предприятия

Общество с ограниченной ответственностью «Чистюнька Плюс» создано на основании Гражданского кодекса Российской Федерации и Федерального закона «Об обществах с ограниченной ответственностью».

Чистюнька Плюс занимается конструированием, производством и реализацией сельскохозяйственной техники и уже на протяжении 10 лет предоставляет услуги по продаже и техническому обслуживанию сельскохозяйственной техники.

ООО «Чистюнька Плюс» может осуществлять и иные виды хозяйственной деятельности, за исключением запрещенных законодательством. Виды деятельности, которые требуют специального разрешения осуществляются только с того момента, когда была получена в установленном порядке лицензия.

Общество вправе от своего имени заключать договоры, приобретать имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

ООО «Чистюнька Плюс» является коммерческой организацией, имеет права самостоятельного хозяйствующего субъекта, самостоятельный баланс, расчетный и иные счета в банках, печать, и может иметь бланки, штампы со своим фирменным наименованием и собственную эмблему. Права и обязанности юридического лица общество приобретает с момента его государственной регистрации.

Основной целью создания и деятельности Организации является хозяйственная деятельность, направленная на извлечение прибыли для удовлетворения социальных и материальных потребностей Участников Компании, удовлетворения общественных потребностей в его продукции, работах, услугах.

Ведение бухгалтерского учета и составление бухгалтерской отчетности определяется Положением по учетной политике ООО «Чистюнька плюс», в соответствии с российским законодательством и правилами отчетности и отчетности.

В ООО «Чистюнька плюс» есть отдельное структурное подразделение – бухгалтерия, которое возглавляет главный бухгалтер. В своей деятельности отдел бухгалтерии руководствуется:

- Федеральный закон № 402-ФЗ;

- Положения по бухгалтерскому учету;

- Положения об организации работы на предприятии;

- Правила внутреннего трудового распорядка.

Перед отделом бухгалтерии стоят такие задачи как:

- Организовать бухгалтерский учет хозяйственно-экономической деятельности;

- Производить контроль за экономным использованием ресурсов: трудовых, материальных и финансовых, а также за сохранностью собственности предприятия;

- Производить анализ финансово-экономического состояния предприятия;

- Разрабатывать учетную и налоговую политику;

- Осуществлять единую политику предприятия в области финансов.

- Управлять оборотными средствами, дебиторской и кредиторской задолженностями.

- Управлять издержками.

Бухгалтерский учет на предприятии ведется с помощью использования автоматизированной системы 1С-Предприяти

2.2 Анализ финансового состояния предприятия на основе бухгалтерского баланса

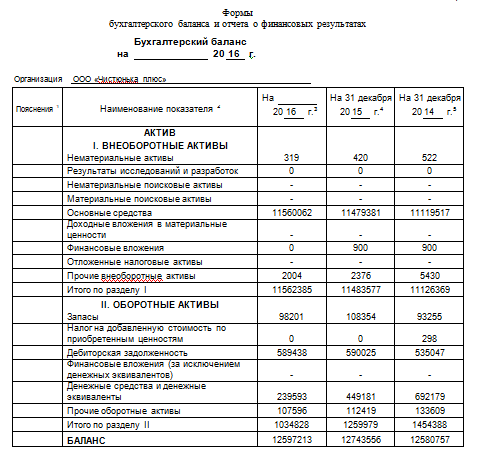

Изучим динамику активов предприятия, изменения в их структуре, составе и дать оценку.

Горизонтальный анализ позволит произвести сравнение каждой позиции баланса на сегодняшний момент с прошлым периодом.

Таблица 3 - Горизонтальный анализ активов ООО «Чистюнька плюс»

|

Активы |

2014 г. |

2015 г. |

2016 г. |

Откл-е (+/-) 2015 г. от 2014 г. |

Откл-е в %, 2015 г. к 2014 г. |

Откл-е (+/-) 2016 г. от 2014 г. |

Откл-е в %, 2016 г. к 2014 г. |

|

Внеоборотные активы |

|||||||

|

Нематериальные активы |

552 |

420 |

319 |

-102 |

19,5 |

-233 |

44,6 |

|

Результаты исследования и разработок |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Нематериальные поисковые активы |

- |

- |

- |

- |

- |

- |

- |

|

Материальные поисковые активы |

- |

- |

- |

- |

- |

- |

- |

|

Основные средства |

11119517 |

11479881 |

11560062 |

360364 |

3,25 |

440545 |

3,97 |

|

Доходные вложения в нематериальные ценности |

- |

- |

- |

- |

- |

- |

- |

|

Финансовые вложения |

900 |

900 |

0 |

0 |

0 |

-900 |

0 |

|

Отложенные налоговые активы |

- |

- |

- |

- |

- |

- |

- |

|

Прочие внеоборотные активы |

5430 |

2376 |

2004 |

-3054 |

56,25 |

-3426 |

63,1 |

|

Итог по разделу 1 |

11126369 |

11483577 |

11562385 |

367208 |

3,21 |

436016 |

3,92 |

|

2.Оборотные активы |

|||||||

|

Запасы |

93225 |

108354 |

98201 |

15099 |

16,2 |

4946 |

5,3 |

|

НДС по приобретенным ценностям |

298 |

0 |

0 |

-298 |

0 |

-298 |

0 |

|

Дебиторская задолженность |

535047 |

590025 |

589432 |

54978 |

10,27 |

54385 |

10,16 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

- |

- |

- |

- |

- |

- |

- |

|

Денежные средства и денежные эквиваленты |

692179 |

449181 |

239593 |

-242998 |

35,1 |

-452586 |

65,38 |

|

Прочие оборотные активы |

133609 |

112419 |

107596 |

-21190 |

15,85 |

-26013 |

19,46 |

|

Итог по разделу 2 |

1454388 |

1259979 |

1034828 |

-194409 |

13,3 |

-419560 |

28,2 |

|

БАЛАНС |

1280757 |

1274355 |

1297213 |

-6402 |

0,49 |

16456 |

1,28 |

Горизонтальный анализ активов ООО «Чистюнька плюс» показал, что их абсолютная сумма за 2016 год возросла на 16456 тыс.руб. или на 1,28% по сравнению с 2014 годом. Это говорит о стабильном состоянии организации.

Если смотреть на структуру активов, то наблюдается увеличение за счет роста внеоборотных активов- на 357208 тыс.руб. в 2015 году и 436016 тыс.руб. в 2016 году. А оборотные активы наоборот уменьшили свои показатели на 6402 тыс.руб. в 2015 году и 16456 тыс.руб. в 2016 году. На это повлияло изменение денежных средств, в 2015 году они снизились на 242998 тыс.руб. или на 35%, а в 2016 году на 452586 тыс.руб. или на 65,38%.

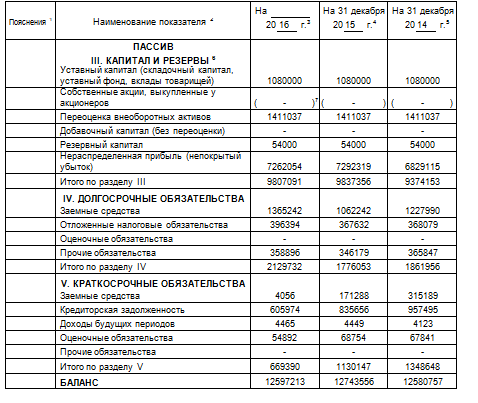

Для более подробного анализа финансового состояния предприятия, необходимо провести оценку источников образования средств организации, для этого будем использовать данные горизонтального анализа пассивов баланса

Таблица 4 - Пассивы аналитического баланса ООО «Чистюнька плюс»

|

Пассив |

2014 г. |

2015 г. |

2016 г. |

Откл-е (+/-) 2014 г. от 2015 г. |

Откл-е в %, 2014 г. к 2015 г. |

Откл-е (+/-) 2015 г. от 2016 г. |

Откл-е в %, 2015 г. к 2016 г. |

|

3.Капитал и резервы |

|||||||

|

Уставной капитал |

1080000 |

1080000 |

1080000 |

0 |

0 |

0 |

0 |

|

Собственные акции выкупленные у акционеров |

(-) |

(-) |

(-) |

(-) |

(-) |

(-) |

(-) |

|

Переоценка внеоборотных активов |

1411037 |

1411037 |

1411037 |

0 |

0 |

0 |

0 |

|

Добавочный капитал |

- |

- |

- |

- |

- |

- |

- |

|

Резервный капитал |

54000 |

54000 |

54000 |

0 |

0 |

0 |

0 |

|

Нераспределенная прибыль |

6829116 |

7292319 |

7262054 |

463203 |

6,7 |

-30265 |

0,4 |

|

Итог по разделу 3 |

9374153 |

9837356 |

9807091 |

463203 |

5 |

-30265 |

0,3 |

|

4. Долгосрочные обязательства |

|||||||

|

Заемные средства |

1227990 |

1062242 |

1365242 |

-165748 |

13,5 |

303000 |

28,5 |

|

Отложенные налоговые обязательства |

368079 |

367632 |

396594 |

-447 |

0,1 |

28962 |

7,9 |

|

Оценочные обязательства |

- |

- |

- |

- |

- |

- |

- |

|

Прочие обязательства |

265887 |

346179 |

358896 |

80292 |

30,1 |

12717 |

3,6 |

|

Итог по разделу 4 |

1861956 |

1776053 |

2120732 |

-91903 |

5 |

344679 |

19,4 |

|

5. Краткосрочные обязательства |

|||||||

|

Заемные средства |

4059 |

171288 |

315189 |

167229 |

4180 |

143901 |

45,6 |

|

Кредиторская задолженность |

605974 |

885656 |

957495 |

279682 |

46,1 |

71839 |

8,1 |

|

Доходы будущих периодов |

4465 |

4449 |

4123 |

-16 |

0,35 |

-326 |

7,3 |

|

Оценочные обязательства |

54892 |

68754 |

67841 |

13862 |

0,25 |

-13 |

0,0001 |

|

Прочие обязательства |

- |

- |

- |

- |

- |

- |

- |

|

Итог по разделу 5 |

669390 |

1130147 |

1344648 |

460757 |

68,8 |

675458 |

0,6 |

|

БАЛАНС |

12597213 |

12743556 |

1258075714 |

146343 |

1,1 |

-162799 |

1,27 |

Произошло увеличение пассив в 2015 и 2016 годах на 1,1% и на 1,27%. Это произошло за счет увеличения заемных средств. В 2016 году возрастание составило 143901 тыс.руб., а в 2015 году 167229 тыс.руб.

Нереализованная прибыль в 2015 году выросла на 463203 тыс.руб., а в 2016 году снизилась на 30265 тыс.руб., все это повлекло в конце анализируемого периода к изменению капиталов и резервов.

Для проведения межхозяйственных сравнений используется также вертикальный анализ, при помощи аналитических таблиц.

Таблица 5 - Вертикальный анализ баланса ООО «Чистюнька плюс»

|

АКТИВЫ |

2014 г. Удельный вес в % |

2015 г. Удельный вес в % |

2016 г. Удельный вес в % |

|

Внеоборотные активы |

|||

|

Нематериальные активы |

0,004 |

0,003 |

0,0025 |

|

Результаты исследования и разработок |

0 |

0 |

0 |

|

Нематериальные поисковые активы |

- |

- |

- |

|

Материальные поисковые активы |

- |

- |

- |

|

Основные средства |

88,3 |

90,08 |

91,7 |

|

Доходные вложения в материальные ценности |

- |

- |

- |

|

Финансовые вложения |

0,0074 |

0,07 |

0 |

|

Отложенные налоговые активы |

- |

- |

- |

|

Прочие внеоборотные активы |

0,043 |

0,019 |

0,016 |

|

Итог по разделу 1 |

88,44 |

90,1 |

91,8 |

|

2 Оборотные активы |

|||

|

Запасы |

0,14 |

0,85 |

0,7 |

|

НДС по приобретенным ценностям |

0,002 |

0 |

0 |

|

Дебиторская задолженность |

4,25 |

4,65 |

4,6 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

- |

- |

- |

|

Денежные средства и денежные эквиваленты |

5,5 |

3,53 |

1,9 |

|

Прочие оборотные активы |

1,06 |

0,89 |

0,85 |

|

Итого по разделу 2 |

11,6 |

9,8 |

8,2 |

|

БАЛАНС |

100 |

100 |

100 |

В структуре баланса ООО «Чистюнька плюс» наибольшая доля принадлежит внеоборотным активам, а именно основным средствам. Величина основных средств на конец года составила – 91,8%, а от общей величины – 91,7%.

В структуре оборотных активов ООО «Чистюнька плюс» наибольшую часть занимает дебиторская задолженность. В 2016 году произошло уменьшении денежных средств до 1,9%. Что говорит о хорошей ликвидности предприятия и эффективном использовании денежных средств.

А так же наблюдается плавное снижение показателя прочие оборотные активы, в 2014 году он был 1,06%, в 2015 году – 0,89%, а в 2016 – 0,86%.

В состав пассивов входят капитал и резервы, долгосрочные и краткосрочные обязательства. Произведем вертикальный анализ пассивов баланса, что поможет нам сделать вывод об изменении финансово - хозяйственной деятельности ООО «Чистюнька плюс».

Таблица 6 - Вертикальный анализ баланса ООО «Чистюнька плюс»

|

ПАССИВ |

2014 г. Удельный вес в % |

2015 г. Удельный вес в % |

2016 г. Удельный вес в % |

|

3.Капитал и резервы |

|||

|

Уставный капитал |

8,6 |

8,3 |

8,6 |

|

Собственные акции, выкупленные у акционеров |

(-) |

(-) |

(-) |

|

Переоценка внеоборотных активов |

11,2 |

11,1 |

11,2 |

|

Добавочный капитал |

- |

- |

- |

|

Резервный капитал |

0,4 |

0,4 |

0,4 |

|

Нераспределенная прибыль |

54,3 |

57,2 |

57,6 |

|

Итого по разделу 3 |

73,2 |

77,2 |

77,85 |

|

4. Долгосрочные обязательства |

|||

|

Заемные средства |

9,7 |

8,3 |

10,8 |

|

Отложные налоговые обязательства |

2,9 |

2,8 |

3,14 |

|

Оценочные обязательства |

- |

- |

- |

|

Прочие обязательства |

2,1 |

2,7 |

3,08 |

|

Итого по разделу 4 |

14,8 |

13,9 |

16,9 |

|

5. Краткосрочные обязательства |

|||

|

Заемные средства |

2,5 |

1,3 |

0,03 |

|

Кредиторская задолженность |

7,6 |

6,9 |

4,8 |

|

Доходы будущих периодов |

0,03 |

0,035 |

0,035 |

|

Оценочные обязательства |

0,53 |

0,53 |

0,43 |

|

Прочие обязательства |

- |

- |

- |

|

Итог по разделу 5 |

10,6 |

8,87 |

5,3 |

|

БАЛАНС |

100 |

100 |

100 |

Из вертикального анализа пассивов баланса можно проследить увеличение нераспределенной прибыли, заемных средств и прочих обязательств. За 2016 год доля капитала составляла 77,85%, долгосрочных обязательств 16,9% и краткосрочных обязательств 5,3%.

Таким образом, на основании проведенного вертикального и горизонтального анализа можно сказать, деятельность ООО «Чистюнька плюс» стабильна, наблюдаются незначительные изменения в отчетных периодах, но они не влияют на общую финансово-экономическую характеристику.

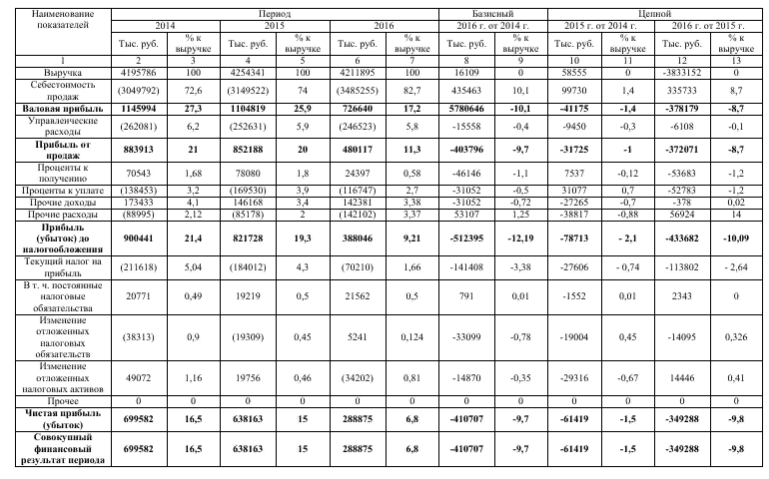

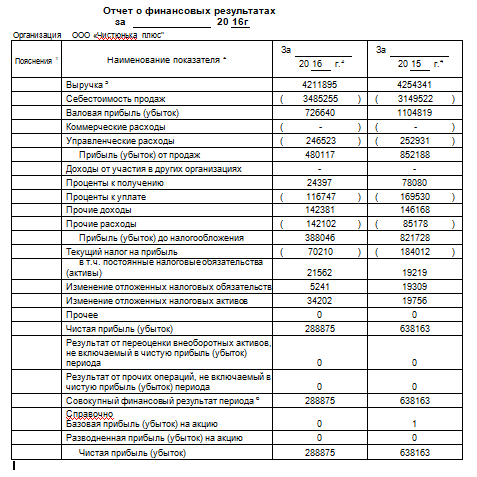

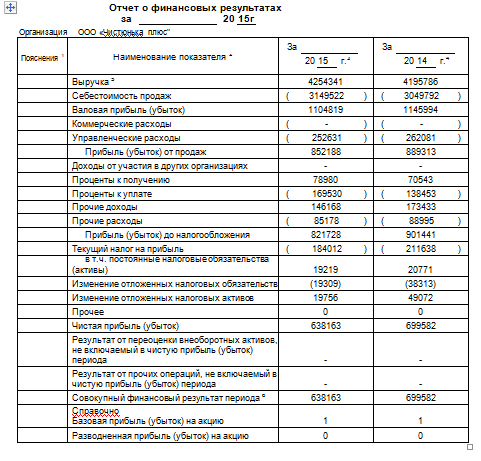

Произведем оценку динамики прибыли от оказанных услуг, на основании отчетности ООО «Чистюнька плюс» за 2014-2016 года, сведенные на рисунке.

Произведем оценку динамики прибыли от оказанных услуг, на основании отчетности ООО «Чистюнька плюс» за 2014-2016 года, сведенные на рисунке.

Рисунок 3 - Анализ финансовых результатов ООО «Чистюнька плюс» за 2014 – 2016 года.

Анализ отчета о финансовых результатах показал, что выручка от оказанных услуг в 2016 году незначительно уменьшилась относительно показателя в 2015 году, но увеличилась в сравнении с 2014 годом. Прослеживается динамика роста себестоимости продаж относительно выручке ( 72%, 74% и 82,7%), что в свою очередь ведет к уменьшению прибыли организации. Согласно данным удельный вес валовой прибыли, прибыли от продаж в 2016 году уменьшился почти в 2 раза относительно 2014 года и 2015 года, а снижение удельного веса чистой прибыли от выручки более чем в 2 раза. Данные показатели говорят нам об уменьшении спроса на оказываемые услуги организацией, что впоследствии влечет за собой снижение прибыли. Управленческие расходы из года в год остаются неизменными и составляют 6% от выручки периода. Прочие доходы и расходы организации остаются стабильными на протяжении всего анализируемого периода. Прочие доходы в 2014 году составили 4%, а в 2015 и 2016 годах 3%. Прочие расходы за все три периода составляют 2%.

Таким образом, можно сделать вывод, что на чистую прибыль ООО «Чистюнька плюс» основное влияние оказывают себестоимость продаж, потому что составляют 70-80% от выручки, что повлекло за собой снижение показателя, так удельный вес чистой прибыли от выручки в 2014 году составлял 16,5%, а в 2016 году – 6,8%. Остальные показатели организации незначительны и занимают 1-4% от всей выручки, на величину прибыли оказывают влияние факторы, формирующие валовую прибыли.

Заключение

Бухгалтерский баланс является основополагающим источником информации, на базе которого раскрывается финансово-хозяйственная деятельность организации. Поэтому среди форм бухгалтерской отчетности бухгалтерский баланс значится на первом месте. Для понимания содержащейся в нем информации важно иметь представление не только о структуре бухгалтерского баланса, но и знать основные логические и специфические взаимосвязи между отдельными показателями.

В курсовой работе изложены теоретические и практические вопросы, касающиеся бухгалтерского учета и анализа финансовых результатов предприятия.

Финансовая отчетность организаций представляет собой систему показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период.

В процессе написания курсовой работы была достигнута поставленная цель, была изучена сущность бухгалтерского баланса.

Поставленные задачи выполнены в полном объеме: исследованы теоретические основы порядка составления бухгалтерского баланса как источника информации о финансовом состоянии организации, изучена система формирования бухгалтерского баланса на примере ООО «Чистюнька плюс», а также проведен анализ бухгалтерского баланса ООО «Чистюнька плюс» оценки финансового состояния предприятия.

Анализ бухгалтерского баланса ООО «Чистюнька плюс» проводился с использованием различных материалов и методик, так как разные авторы предлагают собственные точки зрения на порядок и способы проведения анализа финансовой отчетности. Проведенный во втором разделе анализ финансового состояния предприятия позволил выявить недостатки работы организации, влияющие на стабильность, устойчивость и прибыльность работы.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- "Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993г.) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008г. N 6-ФКЗ, от 30.12.2008г. N 7-ФКЗ, от 05.02.2014г. N 2-ФКЗ, от 21.07.2014г. N 11-ФКЗ)

- "Гражданский кодекс Российской Федерации (часть первая и вторая)" от 30.11.1994г. N 51-ФЗ (ред. от 03.08.2018г.) (с изм. и доп., вступ. в силу с 01.01.2019г.)

- "Налоговый кодекс Российской Федерации часть вторая" от 31.07.1998г. N 146-ФЗ (ред. от 27.12.2018г.)

- Федеральный закон от 06.12.2011г. N 402-ФЗ (ред. от 28.11.2018г.) "О бухгалтерском учете"

- Приказ Министерства Финансов РФ от 02.07.2010 г. №66н «О формах бухгалтерской отчетности организаций» (в ред. от 19.04.2019 г.)

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)"

- Постановление Правительства РФ от 06.03.1998 г. № 283 «О Программе реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности»

- Положение по ведению бухгалтерского учета и отчетности, утвержденное приказом Минфином РФ от 29.07.1998 г. №34н (в ред. от 11.04.2018г.)

- Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008. Утверждено Приказом Минфина РФ от 06.10.2008 г. №106н (в ред. от 28.04.2017г.)

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99. Утверждено Приказом Минфина РФ от 06.07.1999 г. №43н (в ред. от 08.11.2010г.)

- Положение по бухгалтерскому учету «События после отчетной даты» ПБУ 7/98. Утверждено Приказом Минфина РФ от 25.11.1998 г. №56н (в ред. от 06.04.2015г.)

- Положение по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» ПБУ 8/2010. Утверждено Приказом Минфина РФ от 13.12.2010 г. №167н (в ред. от 06.04.2015г.)

- Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99. Утверждено Приказом Минфина РФ от 06.05.1999 г. №32н (в ред. от 06.04.2015г.)

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99. Утверждено Приказом Минфина РФ от 06.05.1999 г. №33н (в ред. от 06.04.2015г.)

- Положение по бухгалтерскому учету «Информация о связанных сторонах» ПБУ 11/2008. Утверждено Приказом Минфина РФ от 29.04.2008 г. №48н (в ред. от 06.04.2015г.)

- Положение по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2010. Утверждено Приказом Минфина РФ от 08.11.2010 г. №143н

- Положение по бухгалтерскому учету «Информация по прекращаемой деятельности» ПБУ 16/02. Утверждено Приказом Минфина РФ от 02.07.2002 г. №66н (в ред. от 05.04.2019г.)

- Положение по бухгалтерскому учету «Информация об участии в совместной деятельности» ПБУ 20/03. Утверждено Приказом Минфина РФ от 24.11.2003 г. №105н (в ред. от 18.09.2006г.)

- Положение по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» ПБУ 22/2010. Утверждено Приказом Минфина РФ от 28.06.2010 г. №63н (в ред. от 06.04.2015г.)

- Положение по бухгалтерскому учету «Отчет о движении денежных средств» ПБУ 23/2011. Утверждено Приказом Минфина РФ от 02.02.2011 г. №11н (в ред. от 06.04.2015г.)

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденный приказом Минфина РФ от 31.10.2000 № 94н (в ред. от 08.11.2010 г.)

- Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина РФ от 13.06.1995 № 49 (в ред. от 06.11.2010 г.)

- Методические рекомендации по раскрытию информации о прибыли, приходящейся на одну акцию, утвержденные приказом Минфина РФ от 21.03.2000г. № 29н.

- Методические указания по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденные приказом Минфина РФ от 20.05.2003 г. № 44н (в ред. от 25.10.2010 г.)

- Гусаров И.А. Бухгалтерский учет. - М.:ЮНИТИ, 2014. – 497 с.

- Ковалев К.И. Бухгалтерская отчетность организации. – М.:Кнорус, 212. – 230 с.

- Кондраков Н.П. Бухгалтерский учет. – М.:ИНФРА-М, 2007. – 529с.

- Листаров Ю.С. Практическая бухгалтерия. – М.:ЭКСМО, 2013. – 150 с.

- Сорокина Е.М. Финансы и статистика. – М.:Академия, 2012. – 192с.

- Усатова Л.В. Бухгалтерская отчетность. – М.:Экор-книга,2015, - 176с.

Приложение 1

Приложение 2

Приложение 3

- Нотариат в РФ (Правовая природа нотариат)

- Обзор языков программирования высокого уровня (Языки программирования: понятие и история развития)

- Адаптация ребенка к школе (ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ШКОЛЬНОЙ АДАПТАЦИИ)

- Проблема оценивания учебной деятельности младших школьников (Сущность понятий: контроль, отметка и оценка)

- Выбор стиля руководства в организации (Традиционные стили руководства и факторы, определяющие выбор стиля руководства)

- Нотариальная процедура заключения соглашения об уплате алиментов

- Общие положения по выполнению кассовых операций Понятие операционной кассы

- Себестоимость продукции и методика ее определения, на примере реально существующей организации

- История развития программирования в России (Начало и развитие истории программирования в мире)

- Корпоративная культура в организации (Значение корпоративной культуры)

- Корпоративная культура в организации (Понятие корпоративной культуры в организации)

- Основы бухгалтерского учета Учет труда и заработной платы