Основы бухгалтерского учета Учет труда и заработной платы

Содержание:

Введение

В нынешней стадии в согласовании с преобразованиями в финансовом и общественном формировании государства значительно изменяется и стратегия в сфере оплаты работы, социальной помощи и охраны сотрудников каждой области. Любой сотрудник обязан осознавать и быть ознакомленным с абсолютно всеми расчетами согласно плате работы, и с инструкциями деятельность для того, чтобы в дальнейшем никак не появлялись проблемы среди сотрудников с работодателем.

Любое предприятие, а в особенности, индивидуальные предприниматели в ходе собственной работы применяют деятельность нанятых сотрудников, которым платится заработная оплата. В первую очередь нежели появится заработная оплата и обязательство согласно её выплате, у сотрудника и работодателя обязаны сложиться рабочие взаимоотношения.

Все ещё функционирующая в наше время в отечественных организациях концепция оплаты платы никак не предусматривает случившихся перемен в содержании и характере работы, воздействие действий глобализации. Следует сформировать такую концепцию оплаты работы, что может разграничить условия к рабочему заданию, а кроме того познания, навык работника и стимулы с целью увеличения производительности работы, объединяющие характеристики работы индивидуума и компании в целом.

Необходимо реализовывать политику оплаты работы таким способом, чтобы удерживалась высокая моральная атмосфера в компании, было мотивирование нанятых сотрудников и совместно с этим расходы на плату работы сохранились в границах определенных лимитов.

В самом прямом виде оплата работы – это денежное поощрение, которое работодатель оплачивает рабочему за его деятельность. При всем этом сторонами трудового соглашения определяется объем заработной платы, а ее оплата исполняется в сроки, определенные функционирующим законодательством, коллективным либо трудовым соглашением.

Заработная оплата считается значимым компонентом общественно-финансовой политики, главным орудием побуждения членов сообщества к высокопроизводительному и высококачественному труду. Она осуществляет 2 ключевые сопряженные между собою функции:

- воспроизводительную, что вызвана с учетом иной прибыли гарантировать наращенное либо, элементарное воспроизведение рабочей мощи;

- побудительную, что ориентирована в предоставление высокопрофессионального роста сотрудника и увеличение результативности его работы.

Повышение заработной платы работников – ключевая цель макроэкономического управления, а её исследование и подсчет - один из основных течений бухгалтерского учета.

Все данное устанавливает значимость и актуальность избранной темы курсовой работы.

Объектом изучения считается общество с ограниченной ответственностью «Чистюнька Плюс».

Предметом изучения считается бухгалтерский учет оплаты работы и расчетов с персоналом по другим операциям ООО «Чистюнька Плюс».

Целью курсовой работы считается изучение учета оплаты работы и расчетов с персоналом по другим операциям.

Для реализации данной цели следует осуществить соответствующее задачи:

1) Проанализировать основные теоретические принципы учета расчетов с персоналом согласно оплате работы.

2) Исследовать систем бухгалтерского учета расчетов с персоналом согласно плате работы в ООО «Чистюнька Плюс», опираясь на условиях функционирующего законодательства.

3) проанализировать подсчет расчетов с персоналом согласно другим операциям.

Для написания курсовой работы были применены соответствующее способы изучения: сопоставление, сравнение, анализ.

Материалы, применяемые в ходе исследования: учебник, Кондракова Николая Петровича, который является доктором экономических наук, профессором, директором и заведующим кафедрой Центра эккаунтинга и аудита Высшей школы международного бизнеса Академии народного хозяйства при правительстве Российской Федерации, учебно-практическое пособие Пошерстник Надежды Владимировны и учебное пособие Виничук Татьяны Григорьевны и Сергеевой Светланы Нифонтовны. Также использовались законодательные и нормативные акты, а кроме того, формы бухгалтерской отчетности согласно труду, которые утверждены законодательством Российской Федерации.

1Теоретические основы организации учета труда и заработной платы

1.1Виды, формы и системы оплаты труда

На любом предприятии важное значение уделяется созданию обоснованной и достоверной информации о работниках, структурных подразделениях, труде и его оплате.

В Конституции Российской Федерации в качестве одного из основных прав и свобод человека и гражданина закреплено право на вознаграждение за труд без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального размера оплаты труда. [1, ст.36]

Трудовые отношения - отношения, основанные на соглашении между работником и работодателем о личном выполнении работником за плату трудовой функции в интересах, под управлением и контролем работодателя, подчинении работника правилам внутреннего трудового распорядка при обеспечении работодателем условий труда, предусмотренных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором.[5, ст.15]

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат. К таким выплатам относятся:

а) заработная плата, начисленная работнику по тарифным ставкам, окладам (должностным окладам) за отработанное время;

б) заработная плата, начисленная работнику за выполненную работу по сдельным расценкам;

в) заработная плата, начисленная работнику за выполненную работу в процентах от выручки от реализации продукции (выполнения работ, оказания услуг), или комиссионное вознаграждение;

г) заработная плата, выданная в неденежной форме;

д) денежное содержание, начисленное муниципальным служащим за отработанное время;

е) премии и вознаграждения, предусмотренные системой оплаты труда;

ж) другие виды выплат по заработной плате, применяемые у соответствующего работодателя. [11]

Предприятие в праве самостоятельно выбирать форму и систему оплаты труда, но при этом месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда. [5, ст.133]

Организация оплаты труда определяется тремя взаимосвязанными и взаимозависимыми элементами: тарифной системой, нормированием труда, формами оплаты труда. [18, стр.236]

Тарифная система позволяет качественно оценить труд, нормирование- учесть количество затраченного труда, а формы- определить порядок расчета заработной платы. [18, стр.237]

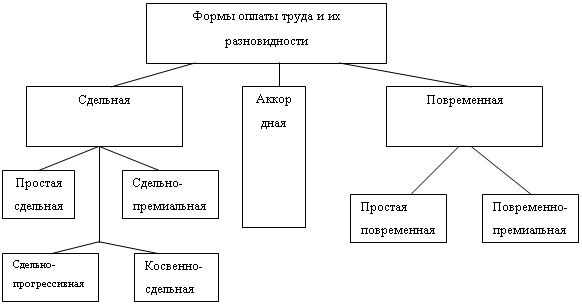

Основными видами оплаты труда являются повременная, сдельная, и аккордная. Первые два вида оплаты разделяются соответственно на простую повременную, повременно-премиальную, прямую сдельную, сдельно-премиальную, сдельно-прогрессивную, косвенно-прогрессивную. [16, стр.196]

Рисунок 1 - Формы оплаты труда

«Рисунок составлен с помощью информации из [16, 18]»

Для расчета заработной платы при простой повременной оплате труда необходимо знать количество отработанного времени и должностной оклад (тарифную ставку) работника. [15, стр.8]

Заработная плата работника с часовой тарифной ставкой рассчитывается по формуле

ЗПЛ = Сч ∙ Вф, (1)

где ЗПЛ – начисленная заработная плата;

Вф – фактически отработанное количество часов;

Сч – часовая ставка оплаты труда. [15, стр.8]

Заработок других категорий рабочих определяют следующим образом: если эти работники отработали все рабочие дни месяца, то их оплату составят установленные за них оклады. [16, стр.196]

Если же работник, у которого установлен оклад отработал не полное число рабочих дней, то заработок определяется делением установленной ставки на календарное количество дней и умножением полученного числа на количество фактически отработанных дней (2).

ЗПЛ = ДО / РДг ∙ РДф, (2)

где ДО – должностной оклад;

РДг – количество рабочих дней по графику расчетного месяца;

РДф – фактически отработанное количество отработанных дней в расчетном месяце. [15, стр.8]

Простая повременная система оплаты труда недостаточно обеспечивает непосредственную связь между конечным результатом труда работника и его заработной платой. Поэтому широко распространена повременно- премиальная система оплаты труда, при которой учитывается не только количество, но и качество труда, при этом усиливается ответственность и личная материальная заинтересованность в результатах работы. Премирование в этом случае является дополнительным материальным вознаграждением работнику за результаты труда и может производиться за ликвидацию простоев оборудования и простоев рабочих, экономию времени, безаварийную работу машин, оборудования, экономию материалов. [18, стр.239]

Круг лиц, подлежащих премированию, его показатели и условия, размеры премий предусматриваются в положениях о премировании, устанавливаемых работодателями с учетом мнения представительского органа работников. При выполнении работником показателей и условий премирования у него возникает право требовать выплату премии, у организации – обязанность уплатить эту премию. Именно такие премии являются составной частью повременно- премиальной и сдельно- премиальной системы оплаты труда. [18, стр.239]

Для расчета заработной платы при повременно-премиальной оплате труда помимо количества отработанного времени, должностного оклада (тарифной ставки) необходимо разработать и Положение о премировании. Заработок работника зависит не только от количества отработанного времени, но и от качества работы.

Заработная плата работника с часовой ставкой рассчитывается по формуле (3). [15, стр.8]

ЗПЛ = Сч ∙ Вф + П, (3)

где П – сумма премии, определенная в соответствии с Положением о премировании.

Заработная плата работника, которому установлен должностной оклад, рассчитывается по формуле (4). [15, стр.8]

ЗПЛ = ДО / РДг(РДф + П), (4)

При прямой сдельной системе оплаты труда рабочих осуществляется за число единиц изготовленной ими продукции и выполненных работ исходя из твёрдых сдельных расценок, установленных с учетом необходимой квалификации. Для расчета заработной платы при прямой сдельной оплате труда применяется формула (5). [16, стр.5]

ЗПЛ = Кф ∙ Ср, (5)

где Кф – фактическое количество произведенной продукции (работ, услуг);

Ср – твердая сдельная расценка.

Сдельно-премиальная оплата труда предусматривает премирование за перевыполнение норм выработки и конкретные показатели их производительной деятельности (отсутствие брака и т.п.). Для расчета заработной платы при сдельно-премиальной оплате труда применяется формула (6). [18, стр.242]

ЗПЛ = Кф ∙ Ср + П, (6)

Сдельно-прогрессивная оплата – это оплата труда рабочих за количество произведенной продукции (выполненных работ, оказанных услуг) в пределах установленных норм по прямым (неизменным) сдельным расценкам, а сверх норм – по повышенным сдельным расценкам. Для расчета заработной платы при сдельно-прогрессивной оплате труда применяется формула (7). [15, стр.8]

ЗПЛ = Кфн ∙ Ср + Кфс ∙ Срп, (7)

где Кфн – фактическое количество произведенной продукции (работ, услуг) в пределах норм;

Кфс – фактическое количество произведенной продукции (работ, услуг) сверх норм;

Срп – повышенная сдельная расценка.

Косвенно-сдельная оплата – это оплата труда вспомогательных рабочих, обслуживающих оборудование и рабочие места. При этом оплата труда осуществляется по косвенным сдельным расценкам из расчета количества продукции (работ, услуг), произведенной основными работниками, с учетом нормы выработки. Для расчета заработной платы при

косвенно-сдельной оплате труда применяется формула (8). [15, стр.8]

Кф : Кфн ∙ КСр = ЗПЛ, (8)

где Кф – фактическое количество произведенной продукции (работ, услуг) основным рабочим;

Кфн – фактическое количество произведенной основным рабочим продукции (работ, услуг) в пределах норм;

КСр – косвенная сдельная расценка, установленная вспомогательному рабочему.

Аккордная оплата – это оплата, при которой в договоре заранее оговаривается весь комплекс работ, его стоимость и предельный срок выполнения. Промежуточные расчеты за часть выполненной работы осуществляются по результатам, принимаемым мастером. Для расчета заработной платы за выполненный объем работы, при аккордной оплате труда применяется формула (9). [15, стр.8]

ЗПЛво = С ∙ ВО, (9)

где С – стоимость всего комплекса работ;

ВО – выполненный объем работ, принятый мастером.

В некоторых случаях работнику оплачивается и неотработанное время (невыпущенная продукция).

Суммы начисленной заработной платы необходимо сравнивать с МРОТ, что связано с государственным регулированием Трудового кодекса РФ. [5, ст. 133]

Конституции РФ устанавливает, что Российская Федерация относится к социальному государству. Политика государства создает условия, которые должны обеспечить человеку достойную жизнь и не ограничивать его в развитии, «в Российской Федерации охраняются труд и здоровье людей, устанавливается гарантированный минимальный размер оплаты труда…». [1, ст. 7]

В статье 37 Конституции РФ гласит о свободном труде. Человек свободно распоряжается своими способностями к труду, выбирать род занятий и профессию. На вознаграждение за труд без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального размера оплаты труд. [1, ст. 37]

Федеральный закон от 19.06.2000 N 82-ФЗ (ред. от 14.12.2015) "О минимальном размере оплаты труда" раскрывает сущность понятия «минимальный размер оплаты труда». [7]

По ст. 133 Трудового кодекса установлено, что МРОТ не может быть ниже прожиточного минимума, установленного в каждом регионе отдельно. [5, ст. 133]

Трудовые отношения основаны на соглашении между работодателем и работником о личном выполнении за труд в полученной должности. В соответствии с Федеральным законом 05.04.2014 № 116-ФЗ с 1 января 2016г ст.15 ТК РФ дополнена условие, что поручаемая работнику работа должна выполниться в интересах, под управлением и контролем работодателя, на условиях выполнения им трудового договора. [5, ст. 15]

Заработная плата – основной источник дохода рабочих и служащих, с ее помощью осуществляется контроль за мерой труда и потребления, она используется как важнейший экономический рычаг управления экономикой. [18, стр. 226]

Выплата заработной платы производится в денежной и в рублях. В соответствии с коллективным договором или трудовым договором по письменному заявлению работника оплата труда может производиться и в иных формах, не противоречащих законодательству Российской Федерации и международным договорам Российской Федерации. Доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20 процентов от начисленной месячной заработной платы. [5, ст. 133]

Для правильности начисления оплаты труда рабочим большое значение имеет учет отступлений от нормальных условий работы, которые требуют дополнительных затрат труда оплачиваются дополнительно к действующим расценкам на сдельную работу. [16, стр. 199]

При выполнении работ в условиях труда, отклоняющихся от нормальных, работнику производятся соответствующие доплаты, предусмотренные коллективным или трудовым договором. При этом доплаты не могут быть ниже установленных законами и иными нормативными правовыми актами. [18, стр. 247]

Статья 149 ТК РФ закрепляет обязанность работодателя производить повышенную оплату труда в условиях, отклоняющихся от нормальных, при работе в ночное и сверхурочное время, в праздничные дни и др. [5, ст. 149]

Оплата часов ночной работы (с 22 до 6 ч.). Час ночной работы оплачивается в повышенном размере, предусмотренном коллективным договором организации, но не ниже размеров, установленных законодательством. Продолжительность ночной работы (смены) сокращается на 1 час. [5, ст. 154]

Оплата труда за работу в сверхурочное время, производится за первые два часа работы не менее чем в полуторном размере, за последующие часы- не менее чем в двойном размере. Конкретные размеры оплаты сверхурочной работы могут определятся коллективным договором или трудовым договором. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно. [5, ст. 154]

При увеличении заработной платы в случае работы в выходной день определяются локальными нормативными актам, но в соответствии с законодательством РФ. [5, ст. 153]

Работодатель обязан вести точный учет сверхурочных работ, выполненных каждым работником, так как сверхурочные работы не должны превышать для каждого работника четырех часов в течение двух дней подряд и 120 часов в год. [2, ст. 99]

Средний заработок рассчитывается в порядке, установленном Положением об особенностях порядка исчисления средней заработной платы.

Расчет среднего заработка работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 месяцев, предшествующих моменту выплаты. [10]

Административный штраф за нарушение законодательства о труде и об охране труда налагается на должностных лиц в размере от 500 до 5000 руб., на юридических лиц - от 30 000 до 50 000 руб. [3, ст. 5.27]

Первичные документы по учету труда и заработной платы

Учетом личного состава предприятия занимается отдел кадров, а на предприятиях среднего и малого бизнеса-специальный работник, назначенный руководителем предприятия, либо эти функции возлагаются на бухгалтера.

Для учета кадров, начисления и выплаты заработной платы используют унифицированные формы первичных учетных документов, утвержденные постановлением Госкомстата России от 05.01.2004 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты». [10]

Первичный учет численности персонала организации осуществляется на основании следующих документов (рисунок 2).

Рисунок 2- Документы по численности персонала

«Рисунок составлен с помощью- Постановления Госкомстата РФ от 05.01.2004 N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты». [10]

Для учета рабочего времени и расчетов с персоналом по оплате труда применяются следующие унифицированные формы первичной документации, представленные на рисунке 3.

Рисунок 3 – Документы по учету труда

«Рисунок составлен с помощью- Постановления Госкомстата РФ от 05.01.2004 N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты». [10]

Эти табели составляются в одном экземпляре и передаются в бухгалтерию. Они позволяют не только учитывать время, отработанное всеми категориями служащих, но и контролировать соблюдение рабочими и служащими установленного режима работы. На основании табелей рассчитывается заработная плата, составляется статистическая отчетность по труду. [16, стр.207]

Учет использования рабочего времени ведется в табелях или методом сплошной (каждодневной) регистрации явок и неявок на работу, или путем регистрации только отклонений (неявок, опозданий и т.д.). Отметки о причинах неявок на работу или о неполном рабочем дне, о работе в сверхурочное время и другие отступления от установленного режима работы должны вноситься в табель только на основании документов (листки нетрудоспособности, справки, приказы о выполнении государственных или общественных обязанностей и т.п.). [16, стр.207]

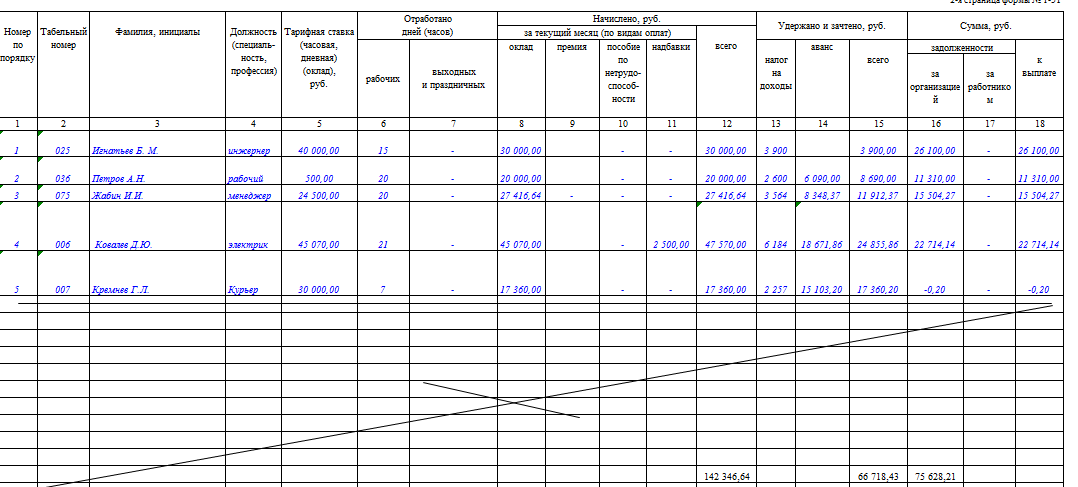

Учет времени, потраченного на сверхурочные работы, может осуществляться и на основании списков лиц, выполнявших эти работы. Списки составляются и подписываются начальником структурного подразделения. Руководитель сверхурочных работ делает отметку о количестве фактически проработанных сверхурочных часов. На основании списков с такой отметкой данные вносятся в табель. Время простоев также может учитываться в табеле. Соответствующие данные вносятся на основании листков о простое, выписанных руководителем структурного подразделения. Для расчета и выплаты заработной платы применяются следующие формы ведомостей, представленные на рисунке 4. [16, стр.209]

Рисунок 4 – Документы по начислению заработной платы

«Рисунок составлен с помощью- Постановления Госкомстата РФ от 05.01.2004 N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты». [10]

Лицевой счет заполняется в течение года, в нем помесячно отражаются все виды произведенных начислений и удержаний. Данные, содержащиеся в лицевом счете, являются основанием для расчета среднего заработка при оплате отпуска, начислений по больничным листкам и т.д. На следующий год на каждого работника открывается новый лицевой счет. [16, стр.210]

Заработная плата – это денежное поощрение, которое работодатель оплачивает рабочему за его деятельность, при её начислении учитываются все предусмотренные системой оплаты труда виды выплат, которые применяются у работодателя.

Для учета кадров, начисления и выплаты заработной платы используют унифицированные формы первичных учетных документов, которые утверждены Госкомстатом России.

2 Учет труда и заработной платы в ООО «Чистюнька Плюс»

2.1 Организационно-экономическая характеристика деятельности предприятия

Общество с ограниченной ответственностью «Чистюнька Плюс» создано на основании Гражданского кодекса Российской Федерации и Федерального закона «Об обществах с ограниченной ответственностью».

Чистюнька Плюс занимается конструированием, производством и реализацией сельскохозяйственной техники и уже на протяжении 10 лет предоставляет услуги по продаже и техническому обслуживанию сельскохозяйственной техники.

ООО «Чистюнька Плюс» может осуществлять и иные виды хозяйственной деятельности, за исключением запрещенных законодательством. Виды деятельности, которые требуют специального разрешения осуществляются только с того момента, когда была получена в установленном порядке лицензия.

Общество вправе от своего имени заключать договоры, приобретать имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

ООО «Чистюнька Плюс» является коммерческой организацией, имеет права самостоятельного хозяйствующего субъекта, самостоятельный баланс, расчетный и иные счета в банках, печать, и может иметь бланки, штампы со своим фирменным наименованием и собственную эмблему. Права и обязанности юридического лица общество приобретает с момента его государственной регистрации.

Основной целью создания и деятельности Организации является хозяйственная деятельность, направленная на извлечение прибыли для удовлетворения социальных и материальных потребностей Участников Компании, удовлетворения общественных потребностей в его продукции, работах, услугах.

Основную роль в обеспечении стабильности играет тщательно продуманная структура организации (Приложение 1).

В таблице 1 представим основные технико-экономические показатели деятельности предприятия ООО «Чистюнька- Плюс» (на основании отчетности предприятия – Приложения 1,2,3,4).

Таблица 1

Основные технико-экономические показатели ООО «Чистюнька Плюс»

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Откл-е (+/-) 2015 г. от 2014 г. |

Темп роста %, 2015 г. к 2014 г. |

|

Выручка, тыс.руб. |

52257 |

55986 |

56523 |

537,00 |

100,96 |

|

Себестоимость продаж, тыс. руб. |

27055 |

29485 |

33141 |

3656,00 |

112,40 |

|

Прибыль от продаж, тыс. руб. |

3534 |

1494 |

-1055 |

-2549,00 |

-70,62 |

|

Чистая прибыль, тыс. руб. |

1967 |

1582 |

306 |

-1276,00 |

19,34 |

|

Среднегодовая стоимость основных средств, тыс.руб. |

21155,5 |

21241,5 |

21881,5 |

640,00 |

103,01 |

|

Фондоотдача, руб. |

2,47 |

2,64 |

2,58 |

-0,05 |

98,01 |

|

Фонд ёмкость, руб. |

0,40 |

0,38 |

0,39 |

0,01 |

102,03 |

|

Среднегодовая стоимость оборотных активов, тыс.руб. |

19690,5 |

23526,5 |

22844 |

-682,50 |

97,10 |

|

Коэффициент оборачиваемости оборотных активов |

2,65 |

2,38 |

2,47 |

0,09 |

103,98 |

|

Период оборачиваемости оборотных активов, дни |

135,65 |

151,28 |

145,50 |

-5,78 |

96,18 |

|

Среднесписочная численность работников, чел |

40 |

45 |

45 |

0,00 |

100,00 |

|

Производительность труда, тыс. руб./чел. |

1306,43 |

1244,13 |

1256,07 |

11,93 |

100,96 |

|

Фонд вооруженность труда, тыс. руб./чел. |

528,89 |

472,03 |

486,26 |

14,22 |

103,01 |

|

Рентабельность основных фондов, % |

16,70 |

7,03 |

-4,82 |

-11,85 |

× |

|

Рентабельность оборотных фондов, % |

17,95 |

6,35 |

-4,62 |

-10,97 |

× |

|

Рентабельность продаж по прибыли от продаж, % |

6,76 |

2,67 |

-1,87 |

-4,54 |

× |

|

Рентабельность затрат, % |

13,06 |

5,07 |

-3,18 |

-8,25 |

× |

Выручка от выполненных работ (оказанных услуг) в 2015 году в сравнении с предыдущим годом возросла на 0,96%, что связано с незначительным увеличением объема реализации.

При этом наблюдается увеличение среднесписочной численности работников ООО «Чистюнька Плюс» в 2015 году на 5 человек в сравнении с 2013 годом, хотя по сравнению с 2014 годом численность работников не изменилась.

Среднегодовая стоимость основных средств ООО «Чистюнька Плюс» также ежегодно увеличивается, в 2015 году на 3,01% (или 640 тыс. руб.).

Вместе с ростом выручки от выполненных работ (оказанных услуг) ООО «Чистюнька Плюс» наблюдается больший рост себестоимости, ее величина за период с 2014 по 2015 гг. возросла на 12,40%, что говорит об увеличении затрат ёмкости деятельности предприятия.

Сокращение прибыли от продаж в 2015 году в сравнении с 2014 годом составило 32,73%, что также говорит о малом росте выручки от продаж при значительном росте затратности деятельности ООО «Чистюнька Плюс».

Для оценки эффективности использования ресурсов, потребленных в процессе хозяйственной деятельности ООО «Чистюнька Плюс», применяются показатели рентабельности. Рентабельность (прибыльность, доходность) является одним из главных показателей эффективности коммерческой деятельности предприятия. Сокращение в 2015 году рентабельности продаж ООО «Чистюнька Плюс» и рентабельности затрат на 4,54 и 8,25 соответственно объясняется снижением прибыли от продаж и эффективности коммерческой деятельности в целом.

В 2014 году показатель фондоотдачи в ООО «Чистюнька Плюс» равен 2,64 руб. – это означает, что на 1 рубль, вложенный, в основные средства производится услуг на 2,64 рублей.

В 2015 году показатель фондоотдачи равен 2,58 руб. – показывает, что на 1 рубль, вложенный в основные средства ООО «Чистюнька Плюс» производится услуг на 2,58 рубля.

За анализируемый период показатель фондоотдачи снизился. Т.е. за 2014 – 2015 гг. эффективность использования фондов ООО «Чистюнька Плюс» снижается.

Эффективность использования трудовых ресурсов ООО «Чистюнька Плюс» за 2 года, рассчитанная, как отношение выручки от реализации за год к средней численности работников в течение анализируемого периода незначительно возросла до 1256,07 руб./чел. (на 11,93 руб./чел., или на 0,96%). Данное изменение вызвано ростом выручки ООО «Чистюнька Плюс» при неизменной среднесписочной численности работников.

Изучим структуру заработной платы на предприятии, таблица 2.

Таблица 2

Структура заработной платы

|

Наименование затрат В тыс. рублей |

2013г. |

2014. |

2015г. |

Отклонение 2015г к 2013г. |

||||

|

руб. |

% |

руб. |

% |

руб. |

% |

руб. |

% |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. Постоянная зарплата |

370214 |

41,85 |

358179 |

40,65 |

367865 |

41,29 |

2349 |

-0,56 |

|

2. Переменная зарплата, всего |

281440 |

31,82 |

275622 |

30,58 |

279852 |

32,73 |

2588 |

0,91 |

|

2.1 Премия |

206795 |

23,38 |

195327 |

24,95 |

206285 |

23,68 |

510 |

0,3 |

|

2.2 Резерв на выплату вознаграждения по итогам работы за год |

27165 |

3,07 |

20314 |

2,63 |

30854 |

3,68 |

-3689 |

0,61 |

|

2.3 Прочие вознаграждения |

47479 |

5,37 |

46985 |

5,86 |

47458 |

6,42 |

21 |

1,05 |

|

3. Начисления на ФОТ (страх взносы) |

173991 |

19,67 |

170958 |

19,62 |

171842 |

19,72 |

2149 |

0,05 |

|

5. Социальная программа, всего |

47240 |

5,34 |

43823 |

5,51 |

46752 |

5,57 |

488 |

0,23 |

|

5.1 Материальная помощь и выплаты, предусмотренные коллективным договором |

8144 |

0,92 |

7852 |

1,01 |

8006 |

0,98 |

138 |

0,06 |

|

5.2. Прочие выплаты |

39095 |

4,42 |

35981 |

4,25 |

38746 |

5,32 |

-4846 |

0,9 |

|

6. Всего заработной платы |

884540 |

100,00 |

745130 |

100,00 |

867128 |

100,00 |

-17412 |

98,03 |

|

Количество персонала, чел. |

3775 |

- |

3 359 |

- |

2 908 |

- |

-867 |

- |

|

Среднемесячная заработная плата в рублях. |

15428 |

- |

17790 |

- |

24134 |

- |

8706 |

- |

Рассматривая структуру заработной платы, отметим, что в относительном выражении структура зарплаты почти не изменилась. По-прежнему почти 41% всей суммы принадлежит постоянной ее части, 31% - переменной, 19% - резервы, а социальная программа занимает 5,5%. В динамике прослеживается падение постоянной части заработной платы на 0,56% и рост переменной ее части на 0,91%.

Достаточно существенно возросла часть прочих поощрений (на 1,05%). Это свидетельствует о том, что в 2013 году проводилась политика направленная на создание более рациональной связи оплаты труда работников с результатами их деятельности, поскольку единовременные поощрения позволяют полнее оценить индивидуальную инициативность труда и индивидуальные качества работников, проявившиеся в процессе их трудовой деятельности. Однако не следует забывать о существенном снижении численности персонала завода – 22,97% Что в свою очередь позволило существенно поднять зарплату на предприятии.

В целом 2013 год был для предприятия крайне удачным. Правильная политика руководства по управлению персоналом и предприятием в целом позволила достичь положительных результатов.

2.2 Организация учета расчетов с персоналом по оплате труда в ООО «Чистюнька Плюс»

Нормативным актом по бухгалтерскому учету расчетов с персоналом по оплате труда является План счетов бухгалтерского учета финансово – хозяйственной деятельности организации и Инструкция по его применению. План счетов содержит наименование и номер счета по учету расчетов с персоналом по оплате труда, а также отражение в бухгалтерском учете на счетах Плана счетов типовых хозяйственных операций по учету расчетов с персоналом по оплате труда.

Порядок организации и ведения бухгалтерского учета раскрывает Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина от 29.07.98 г. №34н. Положение определяет порядок составления и представления бухгалтерской отчетности юридическими лицами. Раскрывает правила оценки статей бухгалтерской отчетности, в том числе расчетов с дебиторами и кредиторами, которые включают в себя расчеты с персоналом по оплате труда. [9]

Сумма заработной платы включается в расходы организации, которые должны признаваться в учете по ПБУ 10/99 «Расходы организации» на основании выполнении таких условий как – осуществление по договору, сумма заработной платы определена, и организация обязана выплатить заработную плату. [12]

Если не выполнено хотя бы одно условие, то в бухгалтерском учете признается не расход, а дебиторская задолженность.

Действующим законодательством определено, что оплата труда каждого работника зависит от его личного трудового вклада и качества труда и максимальным размером не ограничивается.

Нормативными документами по оплате труда в ООО «Чистюнька Плюс» является Коллективный договор, Положение об оплате труда.

В соответствии с коллективным договором, оплата труда в организации осуществляется исходя из тарифных сеток для оплаты труда рабочих и схем должностных окладов руководителей, специалистов и служащих, утверждаемых локальными нормативными актами организации. Фонд заработной платы состоит из месячной тарифной ставки (оклада), утвержденной штатным расписанием, районного коэффициента в размере установленного процента к заработной плате, процентной надбавки к заработной плате за стаж работы, иных надбавок, доплат, премий. Заработная плата выплачивается путем перечисления на пластиковую карту или через кассу.

В соответствии с учетной политикой (Приложение 1), синтетический учет расчетов по оплате труда ведется в ООО «Чистюнька Плюс на счете 70 «Расчеты с персоналом по оплате труда». По дебету счета 70 отражают удержания и выплату заработной платы, а по кредиту счета 70 показывают начисление.

Рассмотрим расчет заработной платы в организации.

При начислении заработной платы повременной формы оплаты труда необходимо руководствоваться данными трудового договора и отработанного времени или оклада и тарифной ставки.

В табеле учета рабочего времени отработанные дни отмечаются цифровым кодом "01", а количество отработанных часов указывается цифрой.

При начислении зарплаты его конечный итог недолжен меньше МРОТ, т.е. в 2016 году меньше 6204 руб.

Если работник отработал все рабочие дни в месяце, ему полагается зарплата в размере полного оклада, независимо от количества рабочих дней в месяце.

Если работник отработал не все рабочие дни (часы) в месяце, то его зарплата за этот месяц рассчитывается исходя из фактически отработанного времени по формуле.

При сдельной оплате труда сумма зарплаты работника за месяц зависит от количества единиц произведенной им продукции (операций, работ, услуг), а не от отработанного им времени.

Оплату труда работников организации в условиях, отклоняющихся от нормальных и в иных условиях.

Сверхурочная работа – работа, производимая работником по инициативе работодателя за пределами установленной продолжительности рабочего времени, ежедневной работы (смены), а также работа сверх нормального числа рабочих часов за утренний период. В ООО «Чистюнька Плюс» часовая тарифная ставка работника, получающего месячный оклад, определяется путем деления месячного оклада на нормальное количество рабочих часов в данном месяце.

Оплата работы в выходные и праздничные дни. Выходные дни (еженедельный непрерывный отдых) – это время, в течение которого работник свободен от исполнения трудовых обязанностей. Выходные дни предоставляются всем работникам еженедельно в соответствии с трудовым договором, коллективным договором, правилами внутреннего трудового распорядка организации.

Порядок оплаты работнику времени, отработанного в выходной(праздничный) день, зависит от того, берет он другой день отдыха (отгул) или нет. [5, ст. 153] Заявление о том, будет ли работник брать отгул, надо получить от него до конца месяца, в котором он трудился в выходной (праздничный) день.

2.3 Синтетический и аналитический учет расчетов по оплате труда в ООО «Чистюнька Плюс»

На счете 70 «Расчеты с персоналом по оплате труда» осуществляется синтетический учет расчетов по оплате труда.

Величина начислений на оплату труда работников, пособия, сформированные из отчислений, производимых организацией на социальное страхование, пенсии, доходы, начисленные работнику от участия в организации, отражаются по кредиту счета 70. В дебет счета 70 заносятся суммы, называемые удержаниями, за счет фонда оплаты труда работника, получение работникам начисленных ему средств, суммы оплаты труда, которые не были выплачены в срок работнику. Путем сопоставления дебетового и кредитового оборота счета 70, получают кредитовое сальдо счета. Сальдо показывает, сколько средств организация должна работникам в части заработной платы и других платежей.

По кредиту счета 70 начисляются и распределяются суммы оплаты труда, которые организация включает в издержки производства и обращения. При этом дебетуются счета 20, 23, 25, 26 и 44.

По дебету счета 70 и кредиту счетов учета затрат отражают суммы, удержанные из заработной платы.

Заработная плата, которая выдается работнику, отражается по дебету счета 70 и кредиту счета 50.

Если заработная плата в срок не получена, то в бухгалтерском учете делается запись: Дебет 70 – Кредит 76/4.

Заработная плата, которая в срок не выдана, считается депонированной. Она должна быть сдана в банк путем зачисления на расчетный счет организации через три дня. Эта операция учитывается по дебету счета 51 и кредиту счета 50.

Для того, чтобы учитывать депонированные суммы, в организации ведется Книга учета заработной платы, которая депонирована. Книгу заполняют в соответствии с реестром заработной платы, которая не выдана в срок работнику.

В дальнейшем, когда выдается депонированная сумма, то выписывается расходный кассовый ордер. Делается в учете следующая проводка: Д76 – К50.

Удержания из начисленной заработной платы отражают по дебету счета 70 и кредиту счетов 68 (НДФЛ), 28 (брак), 73, 76 (по исполнительным документам).

Погашение задолженности перед бюджетом по удержаниям отражают по дебету счета 68 с кредита счета 51, а по алиментам – по дебету счета 76 с кредита счетов 50, 51.

Зарплата в организации выдается 2 раза в месяц, не позднее 20 числя месяца в виде аванса и окончательный расчет 5 числа. Выплата заработной платы осуществляется в виде безналичных переводов на карту работника.

Если день выплаты зарплаты попадает на выходной или праздник, то выплатить зарплату надо не позднее последнего рабочего дня перед этим выходным или праздником. [5, ст. 136]

2.4 Рекомендации по совершенствованию системы учета расчетов с персоналом по оплате труда в ООО «Чистюнька Плюс»

В качестве рекомендаций по совершенствованию бухгалтерского учета предлагаю ввести электронный документооборот КЛАРИС. Кларис - программа документооборота, предназначенная для регистрации, визирования, отслеживания состояния и хранения документов организации.

Система документооборота Кларис - это организация работы с документами, основная масса которых используется в электронном виде и храниться централизованно.

Для каждого документа создается карточка данного вида и фиксируется все действия с документом: визирование, перемещения документа, комментарии и действия с документом. В настоящее время многие предприятия и организации начинают активно переходить на безбумажный документооборот.

Внедрение КЛАРИС имеет ряд преимуществ, а именно:

Снижение расходов за счет:

1.Значительное снижение затрат на расходные материалы (бумага, чернила, канцелярия и т.д.) необходимых для документооборота.

2.Нет необходимости в содержании архива.

3.Повышения продуктивности труда:

-Значительная экономия времени на подготовку и создание документов.

-Значительное снижение срока согласования и визирования документов.

-Значительное повышение скорости выполнения поручений.

-Быстрый простой поиск и доступ к документам.

-Отсутствие «потерянных» документов.

Исследования показывают, что системы электронного документооборота увеличивают производительность труда на 20–25%, а стоимость архивного хранения электронных документов снижается на 80% (по сравнению со стоимостью хранения бумажных архивов). Введение электронного документооборота позволяет снизить количество служб, занятых работой с документами.

Автоматическое формирование входящих документов на основе поступивших электронных документов, нет необходимости вводить эту информацию вручную, например, при получении накладных, нарядов на оплату труда, различных договоров, программа автоматически создаст аналогичный документ в информационной базе программы и далее работать с ним будет так же как и с остальными накладными, счет-фактурами, договорами.

Обязательным условием использования защищенного электронного документооборота является наличие у пользователя сертификата электронной цифровой подписи (ЭЦП).

Все вышеперечисленные мероприятия должны привести к увеличению оборачиваемости товара, к увеличению товарооборота и как следствие увеличению прибыли всего предприятия.

В целях совершенствования системы учета продажи товаров и в целом системы бухгалтерского учета в ООО «Чистюнька Плюс» можно предложить следующие рекомендации:

- Обеспечить бухгалтерию периодическими изданиями в области вопросов бухгалтерского учета, информировать бухгалтеров об изменениях и появлении новшеств в бухгалтерском учете;

- Создать постоянно действующую комиссию для проведения служебных расследований по выявленным фактам недостач и хищений. По результатам служебного расследования привлекать виновных к дисциплинарной и материальной ответственности;

- Рассмотреть вопросы об улучшении автоматизации рабочих мест бухгалтеров;

- Изучить возможность продажи и приобретения товаров по договорам уступки права требования, договорам мены;

- Применяемые на предприятии самостоятельно разработанные формы первичных документов зафиксировать в учетной политике с приложением копий;

- Периодически повышать квалификацию работников бухгалтерии.

Все вышеперечисленные мероприятия должны привести к улучшению работы бухгалтера и облегчению документооборота.

ЗАКЛЮЧЕНИЕ

Выплаты в денежной форме, целью которых является возмещение работнику затраченных на выполнение трудовых или должностных обязанностей сил, являются заработной платой.

Большая роль при этом отводится обеспечению учета заработной платы, как надежного и качественного инструмента финансового менеджмента, гарантирующего прозрачность и эффективность управления бюджетными потоками на данном участке и обеспечивающего возможность проведения качественного анализа и принятия мер по устранению просчетов и отклонений.

В связи с этим в работе были рассмотрены особенности системы оплаты труда работников коммерческой собственности, и выявлены проблемы при формировании фонда оплаты труда на примере ООО «Чистюнька Плюс».

Чистюнька Плюс занимается конструированием, производством и реализацией сельскохозяйственной техники, предоставляет услуги по продаже и техническому обслуживанию сельскохозяйственной техники.

Целью данной курсовой работы было изучение состояния бухгалтерского учета расчетов с персоналом по оплате труда и расчетов с персоналом, а также разработка мероприятий по повышению эффективности учета по оплате труда. В результате проведенного исследования были решены все поставленные задачи.

В соответствии с учетной политикой, синтетический учет расчетов по оплате труда ведется в ООО «Кузница» на счете 70 «Расчеты с персоналом по оплате труда». По дебету счета 70 отражают удержания и выплату заработной платы, а по кредиту счета 70 показывают начисление.

При начислении заработной платы повременной формы оплаты труда необходимо руководствоваться данными трудового договора и отработанного времени или оклада и тарифной ставки.

В качестве рекомендаций по совершенствованию бухгалтерского учета предлагаю ввести электронный документооборот КЛАРИС. Кларис - программа документооборота, предназначенная для регистрации, визирования, отслеживания состояния и хранения документов организации.

Для совершенствования учета расчетов с персоналом по оплате труда рассмотрим внедрение системы внутреннего контроля, целью которого является обеспечении информацией как самих бухгалтеров так внутренних аудиторов по:

- оплаты всей утвержденной, и только утвержденной, к оплате работы;

- учета размера заработной платы, включая отчисления, на соответствующих счетах бухгалтерского учета (счетах учета затрат и счетах учета собственных источников средств предприятия).

Исходя из целей внутреннего контроля, определяются основные направления, по которым в дальнейшем целесообразно проводить контроль:

- зарплата не должна выплачиваться за невыполненную или не утвержденную к выполнению работу;

- премии и комиссионные должны правильно рассчитываться, - выплачиваться и учитываться;

- не должно существовать возможностей для фиктивного увеличения величины выплат;

- все удержания должны правильно рассчитываться и отражаться;

- суммы затрат на выплату заработной платы должны соответствующим образом отражаться на счетах учета себестоимости и счетах учета других источников.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- "Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993г.) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008г. N 6-ФКЗ, от 30.12.2008г. N 7-ФКЗ, от 05.02.2014г. N 2-ФКЗ, от 21.07.2014г. N 11-ФКЗ)

- "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994г. N 51-ФЗ (ред. от 03.08.2018г.) (с изм. и доп., вступ. в силу с 01.01.2019г.)

- "Кодекс Российской Федерации об административных правонарушениях" от 30.12.2001г. N 195-ФЗ (ред. от 06.02.2019г.)

- "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998г. N 146-ФЗ (ред. от 27.12.2018г.)

- "Трудовой кодекс Российской Федерации" от 30.12.2001г. N 197-ФЗ (ред. от 27.12.2018г.)

- Федеральный закон от 06.12.2011г. N 402-ФЗ (ред. от 28.11.2018г.) "О бухгалтерском учете"

- Федеральный закон от 19.06.2000г. N 82-ФЗ (ред. от 25.12.2018г.) "О минимальном размере оплаты труда"

- Приказ Министерства Финансов России от 31.10.2000г. № 94-н (ред. от 08.11.2010г.)

- Приказ Министерства Финансов России от 29.07.1998г. № 34н (ред. от 11.04.2018г.) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте России 27.08.1998г. N 1598)

- Постановление Госкомстата РФ от 05.01.2004г. N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты"

- Постановление Правительства РФ от 24.12.2007 г. N 922 (ред. от 10.12.2016г.) "Об особенностях порядка исчисления средней заработной платы"

- ПБУ «Расходы организации» ПБУ 10/99 – утверждено приказом Минфина РФ от 06.05.1999г. №33н.

- ПБУ 1/2008 «Учетная политика организации» (Утвержденного приказом МФ РФ от 06.10.2008 г. №106)

- План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса», утвержденного приказом Минсельхоза РФ от 13.06.2001г. № 654.

- Учет труда и его оплаты: учебное пособие/Т.Г.Виничук, С.Н. Сергеева. -М.: Томский государственный архитектурно-строительный университет, 2004, - 44 с.

- Кондраков Н.П. Бухгалтерский учет. - М.: ИНФРА-М, 2007. - 529 с.

- Пошерстник Н.В. Бухгалтерский учет на современном предприятии. – М.: ТК Проспект, 2007. - 552 с.

Приложение 1

Приложение 2

Приложение 3

Приложение 4

- Бухгалтерский баланс организации и порядок его составления (Бухгалтерский баланс основная форма отчетности)

- Нотариат в РФ (Правовая природа нотариат)

- Обзор языков программирования высокого уровня (Языки программирования: понятие и история развития)

- Адаптация ребенка к школе (ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ШКОЛЬНОЙ АДАПТАЦИИ)

- Проблема оценивания учебной деятельности младших школьников (Сущность понятий: контроль, отметка и оценка)

- Выбор стиля руководства в организации (Традиционные стили руководства и факторы, определяющие выбор стиля руководства)

- Современный банковский маркетинг: методы и тенденции развития (Понятие и сущность маркетинга банковских услуг)

- Общие положения по выполнению кассовых операций Понятие операционной кассы

- Себестоимость продукции и методика ее определения, на примере реально существующей организации

- История развития программирования в России (Начало и развитие истории программирования в мире)

- Корпоративная культура в организации (Значение корпоративной культуры)

- Корпоративная культура в организации (Понятие корпоративной культуры в организации)