Бухгалтерские счета, их виды и классификация. Корреспонденция счетов

Содержание:

ВЕДЕНИЕ

Классификация счетов занимает особое место в теории бухгалтерского учёта: она является методическим основанием для построения планов счетов - инструментов практического ведения бухгалтерского учёта.

Всем известно, что счета бухгалтерского учёта составляют основу информационной системы экономического субъекта, а так же являются носителями информации и одновременно способом её получения. В связи с этим, бухгалтерский учёт должен иметь такую систему счетов, которая в достаточной мере отражала бы и характеризовала всю финансово-хозяйственную деятельность организации, способствовала оперативному руководству и управлению организацией, контролю над выполнением заданий, выявлению и оптимальному использованию внутрихозяйственных резервов.

В процессе хозяйственной деятельности на предприятиях происходит множество хозяйственных операций, которые изменяют остатки средств и их источников в балансе.

Актуальность данной темы связана с тем, что без существования счетов трудно себе представить современный бухгалтерский учет, следовательно, возникает необходимость рассмотрения классификаций счетов бухгалтерского учета по различным признакам.

Исходя из вышесказанного, можно сформулировать цель данной работы: изучение и анализ классификации счетов бухгалтерского учета на современном уровне.

Для достижения цели, были поставлены следующие задачи:

- определить понятие бухгалтерского счета и плана счетов;

Изучить виды и классификацию бухгалтерских счетов.

При написании работы были использованы различные учебники и учебные пособия по теории бухгалтерского учета.

Понятие, виды и классификация счетов бухгалтерского учета

Понятие счетов бухгалтерского учета

В теории и методологии бухгалтерского учета системе счетов бухгалтерского учета принадлежит особая роль, так как с их применением реализуется проблема двойственного отражения информации, ее накапливания и обобщения. Запись в счета производится с использованием метода двойной записи.

Счет бухгалтерского учета — это способ группировки, текущего контроля и отражения хозяйственных операций, которые совершаются с имуществом, источниками его формирования, хозяйственными процессами. Счет — это также накопитель информации, которая затем обобщается и используется для составления различных сводных показателей отчетности [19, стр.41].

По типу используемых средств или имущества различают несколько видов счетов бухгалтерского учета: активные, пассивные счета, и активно-пассивные. Также существуют синтетические и аналитические счета. Особенности различных видов счетов в бухгалтерском учете мы и рассмотрим в данной статье.

Активные счета

Активные — это счета, в которых идет учет активов предприятия. Начальное и конечное сальдо у них всегда дебетовое, по дебету отражается увеличение актива предприятия, по кредиту — уменьшение.

Активные — это счета, в которых идет учет активов предприятия. Начальное и конечное сальдо у них всегда дебетовое, по дебету отражается увеличение актива предприятия, по кредиту — уменьшение.

К группе активных счетов относятся:

01- Основные средства

Белоусов Р.А., Куликов А.Г. Совершенствование управления производством и повышение его эффективности. — М.: ЮНИТИ, 2014

03 -Доходные вложения в материальные ценности

04- Нематериальные активы

08- Вложения во внеоборотные активы

09 -Отложенные налоговые активы

10 -Материалы

19 -НДС по приобретенным ценностям

20- Основное производство

23 -Вспомогательные производства

25 -Общепроизводственные расходы

26 -Общехозяйственные расходы

29 -Обслуживающие производства и хозяйства

41 -Товары

43- Готовая продукция

44 -Расходы на продажу

45 -Отгруженные товары

50- Касса

51- Расчетные счета

52- Валютные счета

58 -Финансовые вложения

97- Расходы будущих периодов

Пассивные счета

Пассивные — счета, в которых учитываются пассивы предприятия, то есть источники формирования активов. Начальное и конечное сальдо у пассивных счетов всегда кредитовое. Их отличительной особенностью является то, что увеличение пассивов отражается по кредиту, а уменьшение по дебету.

К основным пассивным счетам относятся:

02 -Амортизация основных средств

05 -Амортизация нематериальных активов

42- Торговая наценка

66 -Расчеты по краткосрочным кредитам и займам

67 -Расчеты по долгосрочным кредитам и займам

68- Расчеты по налогам и сборам;

69 -Расчеты по социальному страхованию и обеспечению;

70 -Расчеты с персоналом по оплате труда

77- Отложенные налоговые обязательства

80- Уставный капитал

82 -Резервный капитал

83 -Добавочный капитал

98 -Доходы будущих периодов

99 -Прибыли и убытки

Активно-пассивные счета

Активно-пассивные — счета, учитывающие как активы предприятия, так и пассивы. У них обычно есть и дебетовое сальдо, и кредитовое.

К основным активно-пассивным счетам относят:

40 -Выпуск продукции (работ, услуг)

60 -Расчеты с поставщиками и подрядчиками

62 -Расчеты с покупателями и заказчиками

68 -Расчеты по налогам и сборам

69 -Расчеты по социальному страхованию и обеспечению

71 -Расчеты с подотчетными лицами

73 -Расчеты с персоналом по прочим операциям

75 -Расчеты с учредителями

76 Расчеты с разными дебиторами и кредиторами

79 -Внутрихозяйственные расчеты

84 -Нераспределенная прибыль (непокрытый убыток)

90 -Продажи

91 -Прочие доходы и расходы

99 -Прибыли и убытки

Невешкина, Е.В. Бухгалтерский учет в торговле: Практическое пособие / Е.В. Невешкина, О. Соснаускене. - М.: Дашков и К, 2014. - 412 c.

Синтетические и аналитические счета в бухгалтерском учете

Синтетические – это счета, учет в которых ведется всегда только в денежном эквиваленте, на них имущество или обязательства отражаются в обобщенном виде.

Аналитические – это счета, которые открываются в дополнение к синтетическим, на них отображается детальная информация по каждому из видов имущества, хозяйственных операций или обязательств внутри синтетического счета. Остатки и обороты синтетического счета должны равняться остаткам и оборотам аналитических счетов, открытых к данному синтетическому счету.

Отдельные группы аналитических счетов называются субсчетами. Это промежуточное учетное звено между синтетическим и аналитическими счетами бухгалтерского учета. Субсчета используются в составлении отчетности и при проведении анализа хозяйственной деятельности предприятия для обобщения информации, содержащейся на синтетическом счете.

Внутри каждого из указанных субсчетов на каждый конкретный вид товаров идет детализация, после чего продолжается углубление в характеристики по прочим параметрам. К счетам первого порядка относятся синтетические, второго – субсчета, третьего и далее – аналитические счета. Многие синтетические счета не имеют субсчетов [20, стр.23]. Существует взаимосвязь между всеми видами счетов, которая обусловлена следующими факторами:

- все хозяйственные операции отражаются в данных счетах согласно тем же счетам, что и в синтетическом учете, и на основании той же документации;

- на аналитических счетах отражаются те же качественно однородные объекты учета, как и на синтетических счетах, только более детально;

- оба вида счетов состоят из дебета и кредита, по которым отражены обороты и сальдо:

- итоги оборотов и сальдо по аналитическим счетам равны оборотам и сальдо по синтетическому счету, объединяющему их;

- если на синтетическом счете учитываются активы, то и на аналитических счетах в рамах данного синтетического счета будут отражены те же активы [15, стр.65].

Классификация бухгалтерских счетов

В бухгалтерском учете применяется большое количество разнообразных счетов, которые используются для получения необходимой информации. Для правильного применения счетов необходима их классификация.

Классификация счетов бухгалтерского учета - это группировка их по экономически однородным объектам учета, целям и способам отражения этих объектов на счетах. Она необходима для группировки счетов по наиболее существенным признакам: по экономическому содержанию и по назначению и структуре.

Счета классифицируются:

1. По отношению к балансу:

а) активные;

б) пассивные.

2. По степени обобщения информации:

а) синтетические;

б) аналитические.

3. По экономическому содержанию объектов учета.

4. По структуре и назначению.

Представим классификацию счетов в таблице 1.

Таблица 1

Классификация счетов бухгалтерского учета

|

№ п/п |

Вид |

Группа |

Подгруппа |

|

1. |

По отношению к балансу |

активные пассивные |

|

|

2. |

По степени обобщения информации |

синтетические аналитические |

|

|

3. |

По экономическому содержанию объектов учета |

Счета для контроля состава хозяйственных средств |

а) основные (01, 07, 04) б) оборотные нормируемые (10,41,43) в) оборотные ненормируемые (51,52,62) |

|

Счета для учета и контроля источников образования хозяйственных средств |

а) собственные – все капиталы и резервы (80,82,83,84) б) заемные – кредиторская задолженность (60,66,67,68) |

||

|

3. Счета для учета и контроля хозяйственных процессов и их результатов |

а) снабжение (10,60,70) б) производство (20,23,25,44) в) реализация и результаты (90,91,99) |

||

|

4. |

Классификация счетов по структуре и назначению |

Основные счета |

а) инвентарные счета-инвентарно - материальные (01, 10) и инвентарно-денежные (50, 52, 53) б) фондовые счета – предназначены для учета и контроля фондов предприятия (80, 83, 82) в) расчетные счета – на них отражаются операции по взаимным расчетам между предприятиями и лицами |

|

Продолжение таблицы 1 |

|||

|

Регулирующие счета |

|||

|

Операционные счета |

а) собирательно-распределительные счета (25, 26, 44) б) калькуляционные счета (20, 23, 08) в) операционно-результатные (сопоставляющие) г) счета бюджетно-распределительные (распределительные по периодам) (96, 97) д) финансово-результатные |

||

|

Забалансовые счета |

|||

Источник: Богаченко, В.М. Бухгалтерский учет: Учебник / В.М. Богаченко, Н.А. Кириллова. - Рн/Д: Феникс, 2013.

Таким образом, классификация счетов бухгалтерского учета необходима нам для того, чтобы выявить закономерность и отразить тенденции развития исследуемого объекта.

1.4. План счетов бухгалтерского учета: его назначение, сущность и содержание

Данные о хозяйственной деятельности каждого предприятия должны обобщаться по отраслям, экономическим регионам и по всей стране в целом. Использование типового плана счетов способствует единообразному отражению объектов бухгалтерского учета на всех предприятиях [24, стр.45].

План счетов - это систематизированный перечень бухгалтерских счетов, в котором используется классификация счетов по экономическому содержанию. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению утвержден Приказом Минфина России от 31.10.2000 г. № 94н.

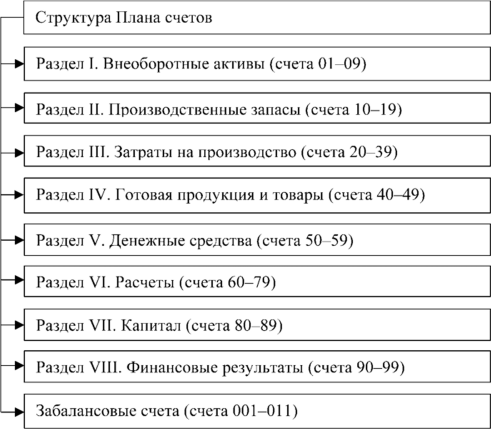

В данном Плане счетов счета сгруппированы в восемь разделов. Отдельно выделены забалансовые счета. Основой группировки счетов по разделам являются экономические особенности учитываемых объектов. В каждом разделе отражены экономически однородные виды имущества, обязательств и хозяйственных операций. Расположены разделы в определенной последовательности, в соответствии с характером участия имущества в его кругообороте [19, стр.132].

Рассмотрим структуру плана счетов на рисунке.

Рис.1. Структура плана счетов

В Плане счетов приведены названия и номера синтетических счетов 1-го порядка и субсчетов 2-го порядка.

Субсчета, предусмотренные в Плане счетов, являются типовыми, но предприятия по своему усмотрению и исходя из специфики своей деятельности могут изменять, исключать, а также вводить новые субсчета.

В конце перечня основных синтетических счетов приведен список забалансовых счетов для учета средств, которые временно находятся в распоряжении предприятия, но ему не принадлежат (средства, взятые в аренду).

Существует Инструкция по применению Плана счетов бухгалтерского учета, которая устанавливает единые подходы к его применению отражению фактов хозяйственной деятельности на счетах бухгалтерского учета.

На каждом предприятии имеется свой рабочий план счетов, основными принципами построения которого являются: однородность счетов, разграниченность счетов, наличие резервных позиций [11, стр.81].

Таким образом, можно сделать вывод о том, что вся хозяйственная деятельность предприятия основана на правильном построении плана счетов, который, в свою очередь, имеет огромное значение для рационализации и трудоемкости ведения бухгалтерского учета.

Изучение рабочего плана счетов и учет материальных ресурсовна предприятии ООО «Электро»

2.1. Экономическая характеристика предприятия

Ивановское УПП «Электро» ВОС Всероссийского ордена трудового Красного Знамени общества слепых создано Постановлением президиума Центрального правления ВОС от 12 апреля 1994 года.

Общество с ограниченной ответственностью «Ивановское учебно - производственное предприятие "Электро - Всероссийского общества слепых», именуемое в дальнейшем «Общество», учреждено в соответствии с действующим законодательством РФ, постановлением президиума Центрального правления ВОС от 20 октября 1997 г. N 10-2/1 путем преобразования Ивановского учебно-производственного предприятия "Электро"' Всероссийского общества слепых в Общество с ограниченной ответственностью. Общество является правопреемником Ивановского учебно-производственного предприятия Всероссийского общества слепых.

Единственным учредителем и участником Общества является общественная организация Всероссийское ордена Трудового Красного Знамени общество слепых. ВОС зарегистрировано Министерством юстиции Российской Федерации, свидетельство о регистрации N 3111 от 27 сентября 1996г. Место нахождения ВОС: 103672, Москва, Новая площадь, 14. ОКПО 00031189, ИНН 7710031863.

Полное наименование Общества: Общество с ограниченной ответственностью «Ивановское учебно-производственное предприятие " Электро" Всероссийского общества слепых".

Сокращенное наименование общества 000 "Электро", а также наименование на английском языке «Ivanovo”Electro”factoryVOS»LTD.

Место нахождения и почтовый адрес Общества: 153032, г. Иваново, ул.Ташкентская, 104.

Целями деятельности Общества являются: приобщение к труду инвалидов по зрению, создание для них рабочих мест, а также расширение производства товаров и услуг с целью получения прибыли, удовлетворение общественных потребностей и реализация на основе полученной прибыли уставных задач Всероссийского ордена Трудового Красного Знамени общества слепых. Общество создает рабочие места для инвалидов по программе ежегодно согласуемой с правлением Ивановской областной организации ВОС.

Численность работающих в Обществе инвалидов должна составлять не менее 50 процентов от общего числа работающих, из которых не менее 70 % составляют инвалиды по зрению I и П группы.

Общество вправе осуществлять любые виды деятельности, не запрещенные законодательством РФ, отвечающие целям, предусмотренным Уставом ВОС и настоящим Уставом», в том числе предметом деятельности Общества являются:

- производство и реализация товаров промышленного и бытового назначения, имеющих спрос на рынке;

- производство продуктов питания, предметов санитарии и гигиены,

- купля-продажа всех видов движимого и недвижимого имущества, механизмов и промышленного оборудования, сырья и полуфабрикатов, запчастей и деталей, проведение всех видов торговых сделок и иных законных операций с имуществом;

- осуществление экспортных, импортных, лизинговых и товарообменных сделок, а также других форм и видов внешнеэкономической деятельности;

- осуществление оптовой и розничной торговли промышленными и продовольственными товарами;

- осуществление деятельности на рынке ценных бумаг в порядке, установленном действующим законодательством РФ;

- осуществление различных производственных и коммерческих проектов в РФ и за рубежом, не противоречащих законодательству и соответствующих задачам ВОС;

- разработка и внедрение специальных технологий, позволяющих использовать труд инвалидов, а также их обучение приемам работы;

- транспортные перевозки грузов и пассажиров, сервисный ремонт и обслуживание автотранспорта и других технических средств;

- разработка, производство и реализация технических средств реабилитации инвалидов,

- рекламная, информационная деятельность;

- участие в работе ярмарок, выставок.

Общество является юридическим лицом - коммерческой организацией, которая обеспечивает трудоустройство инвалидов по зрению. Права и обязанности юридического лица Общество приобретает с даты его государственной регистрации.

-

- Общество имеет самостоятельный баланс, расчетные и другие счета в рублях и иностранной валюте в банках, круглую печать, штамп и бланки со своим наименованием и наименованием учредителя, может иметь фирменную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства индивидуальной идентификации.

- Общество может иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом. Общество может от своего имени приобретать имущественные и неимущественные права, быть истцом и ответчиком в суде, арбитражном и третейском судах.

- Общество отвечает по своим обязательствам всем принадлежащим ему имуществом.

- Общество не отвечает по обязательствам учредителя.

- Учредитель не отвечает по обязательствам Общества, за исключением случаев, предусмотренных законодательством РФ. Учредитель несет риск убытков, связанных с деятельностью Общества в пределах стоимости своего вклада.

- Общество является собственником принадлежащего ему имущества, включая имущество, переданному учредителем в качестве вклада в уставный капитал, либо на безвозмездной основе.

- Общество подотчетно в своей деятельности учредителю в порядке, установленном законодательством РФ, Уставом ВОС и настоящим Уставом. Общество имеет право стать участником другого хозяйственного общества только с согласия учредителя. При этом вкладом в Уставный (складочный) капитал другого хозяйственного общества или товарищества могут быть только денежные средства.

Обязанности Общества:

- Своевременно в соответствии с законодательством РФ и настоящим Уставом производит обязательные отчисления учредителю по налогам, платежам, аренде и другим выплатам.

- Компенсирует расходы учредителю, связанные с выездом, проверками деятельности Общества, вызванными неправомерными действиями исполнительного органа Общества. Заключение о неправомерности действий определяет учредитель.

- Общество организует учетную политику, ведение бухгалтерского учета и составляет смету административно-хозяйственных расходов.

- Общество формирует полную и достоверную информацию о хозяйственных процессах и финансовых результатах своей деятельности, необходимую для управления учредителю, а также для ее использования при привлечении кредитов, расширения рынков, представления налоговым и финансовым органам. По требованию учредителя Общество должно представлять любые сведения о своей деятельности.

- Общество обеспечивает организацию работы по исполнению документов, регулирующих внутреннюю деятельность Общества как разработанных учредителем, так и своих собственных.

2.2. Учет материальных ресурсов и корреспонденция счетов в ООО «Электро»

Учет сырья и материалов в ООО «Электро» ведется в соответствии с Положением по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01.

Рабочий план счетов бухгалтерского учета приведен в Приложении №1.

В состав материально-производственных запасов (МПЗ) включаются только материалы, предназначенные для производства продукции (выполнения работ, оказания услуг), а также для управленческих нужд организации. Сырье и материалы, предназначенные для создания внеоборотных активов, к МПЗ не относятся. Они учитываются на счете 10 «Материалы» обособленно.

Учет процесса приобретения и заготовления, доставки материальных запасов осуществляется в оценке по фактической себестоимости их приобретения с применением счета № 10 «Материалы» и субсчетов по видам. Применяется количественно-суммовой метод учета товарно-материальных ценностей. Транспортно-заготовительные расходы принимаются к учету путем непосредственного включения в фактическую себестоимость материалов.

При данном методе на складах и в бухгалтерии организуется одновременно количественный и суммовой учет по номенклатурным номерам ценностей. Для учета с применением оборотных ведомостей Методическими указаниями №119н предусмотрено два варианта.

При первом варианте на складах и в подразделениях организации ведется только количественный учет. Первичные учетные документы по движению материальных ценностей материально-ответственные лица складов и подразделений сдают в бухгалтерскую службу.

В бухгалтерской службе ведется количественно-суммовой учет, что дублирует складской учет. В бухгалтерии ведутся карточки количественно-суммового учета, открываемые на каждый номенклатурный номер материальных ценностей, и заполняемые на основании первичных документов, сданных складами и подразделениями. В карточках выводятся обороты за месяц и остатки на начало следующего периода, на основании карточек составляются оборотные ведомости по каждому складу и подразделению.

По итогам оборотных ведомостей в бухгалтерии составляется сводная оборотная ведомость в целом по всем складам и подразделениям организации. Данные сводной оборотной ведомости сверяются с данными синтетического учета материальных ценностей. Помимо этого ежемесячно производится сверка данных в карточках, которые ведутся в бухгалтерии, с данными складских карточек.

При отпуске материалов в производство и ином выбытии их оценка производится организацией по себестоимости первых по времени приобретения материалов (способ ФИФО).

Приходный ордер (форма М-4) применяется для учета материалов, поступающих от поставщиков или из переработки. Составляется приходный ордер на фактическое кол-во поступивших материальных ценностей материально ответственным лицом в одном экземпляре в день поступления ценностей на склад.

Рассмотрим корреспонденцию счетов в таблице 2.

Таблица 2

Корреспонденция по счету 10 «Материалы» при учете материальных ценностей по фактической себестоимости

|

№ п/п |

Содержание операций |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

||

|

1. |

Акцептованы счета поставщиков, оприходованы материальные ценности по покупной цене |

10 |

60 |

|

2. |

Расходы на информационные и консультационные услуги, связанные с приобретением материальных ценностей |

10 |

60 |

|

3. |

Таможенные пошлины и сборы, связанные с приобретением материальных ценностей |

10 |

60 |

|

4. |

Вознаграждения, уплачиваемые организацией в связи с приобретением материальных ценностей |

10 |

60 |

|

Продолжение таблицы 2 |

|||

|

5. |

Расходы по доставке материальных ценностей на склад |

10 |

60 |

|

6. |

Расходы по разгрузке материалов собственными силами: а)заработная плата грузчиков б) ЕСН |

10 |

70 69 |

|

7. |

Расходы по разгрузке материалов с привлечением сторонних организаций |

10 |

60 |

|

8. |

Расходы по страхованию грузов |

10 |

76 |

|

9. |

Получены материальные ценности, приобретенные подотчетными лицами |

10 |

71 |

|

10. |

Получены материальные ценности в счет вклада в уставный капитал |

10 |

75,1 |

|

11. |

Получены материальные ценности безвозмездно |

10 |

98,2 |

|

12. |

Получены материальные ценности по договору займа |

10 |

66 (67) |

|

13. |

Обращены в собственность бесхозяйные материальные ценности |

10 |

91,1 |

|

14. |

Оприходованы материальные ценности, изготовленные в организации |

10 |

20, 23 |

|

15. |

Оприходована в качестве материалов забракованная продукция |

10 |

28 |

|

16. |

Оприходованы в качестве материалов товары, готовая продукция |

10 |

41, 43 |

|

17. |

Возвращены на склад материальные ценности, не использованные в основном и вспомогательном производстве |

10 |

20, 23 |

|

18. |

Возвращены на склад материальные ценности, ранее списанные на общепроизводственные, общехозяйственные нужды, либо на расходы обслуживающих производств и хозяйств |

10 |

25,26, 29 |

|

19. |

Возвращены на склад отходы основного и вспомогательного производства |

10 |

20, 23 |

|

20. |

Получены материалы вследствие аннулирования производственных заказов |

10 |

91,1 |

|

21. |

Получены материалы от демонтажа и разборки основных средств |

10 |

91,1 |

|

22. |

Получены материальные ценности вследствие чрезвычайных ситуаций |

10 |

99 |

|

23. |

Отражено внутренние перемещение материалов |

10,01 |

10,01 |

|

24. |

Отпущены материальные ценности в подразделения основного, вспомогательного производства |

20,23 |

10 |

|

25. |

Отпущены материальные ценности на общепроизводственные, общехозяйственные нужды, для обслуживающих производств и хозяйств |

25, 26, 29 |

10 |

В данной части курсовой работы мною было рассмотрено предприятие ООО «Электро» и его характеристика. Для анализа были взяты материальные ресурсы, на примере которых проанализировали учет и корреспонденцию счетов. Можно сделать вывод о том, что от правильности учета данного вида ресурсов и правильного отражения их на счетах во многом зависит успех деятельности предприятия.

ЗАКЛЮЧЕНИЕ

При помощи бухгалтерского учета мы получаем информацию о состоянии и движении имущества, расчетов и обязательств, а также финансовых результатах предприятия.

Методологическую основу организации бухгалтерского учета составляет система способов и определенных приемов, которые осуществляются посредством документации, инвентаризации, бухгалтерского баланса, системы синтетических и аналитических счетов с применением метода двойной записи, оценки имущества и обязательств, других статей баланса, калькуляции и отчетности предприятия.

В теории и методологии бухгалтерского учета системе счетов бухгалтерского учета принадлежит особая роль, так как с их применением реализуется проблема двойственного отражения информации, ее накапливания и обобщения. Запись по счетам производится с использованием метода двойной записи.

Большое количество счетов, используемых в текущем учете, требует их упорядочения и определенной систематизации. Достигается данная цель путем классификации счетов. Поскольку они являются носителем информации и одновременно способом ее получения, постольку классификация счетов должна осуществляться по различным признакам. Эти признаки должны улавливать экономическую сущность объектов бухгалтерского учета, ту среду, в которой функционируют те или иные объекты, а также особенности формирования информационной системы в направлении удовлетворения соответствующей информацией аппарата управления.

При классификации счетов происходит не только объединение в однородные группы, но и разделение бухгалтерской информации на части, совокупность которых и составляет систему бухгалтерского учёта. Поэтому такая классификация счетов должна быть положена в основу построения плана счетов бухгалтерского учёта, который обеспечивает понимание содержания счетов, их свойства и особенности, а также правильность их применения в практической работе.

Каждая организация (кроме кредитной и бюджетной) вне зависимости от организационно-правовой формы и формы собственности, ведущая бухгалтерский учет методом двойной записи, обязана применять план счетов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативные правовые акты

- Федеральный закон от 6 декабря 2011 года N 402-ФЗ "О бухгалтерском учете" (действует с 1 января 2013 года)

- Гражданский кодекс РФ.

- Положение по бухгалтерскому учету «Учет материально- производственных запасов» ПБУ 5/01 Утверждено приказом Минфина России н с изменениями н, н, н.

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению"

- Приказ Минфина России от 28.12.2001 № 119н (ред. от 24.10.2016) "Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов".

- Приказ Минфина России от 01.01.2001 N 112 Методические рекомендации по составлению и представлению сводной бухгалтерской отчетности. Утверждены приказом Минфина России от 01.01.01 г. N 112, с изменениями 12 мая 1999 г. N 36н, от 01.01.2001 N 187н.

- Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 Утверждено приказом Минфина России н, с изменениями н, н, н.

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 Утверждено приказом Минфина России от 06.07.99 № 43н, с изменениями н, от 01.01.2001 г. № 000н.

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99.

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99.

Литература и другие источники

- Абрютина М.С. Грачев А.В. Анализ финансово-экономической деятельности предприятия. Учебно-практическое пособие. — М.: «Дело и сервис», 2013.

- Бабаев Ю. А., Петров А. М. Теория бухгалтерского учета. – М.: Проспект, 2014. – 240 с.

- Беллендир М. В. Комплексный экономический анализ хозяйственной деятельности учебно-методический комплекс для специальности 080109 «Бухгалтерский учет, анализ и аудит», 080100 «Экономика» / М. В. Беллендир; НГУЭУ, Каф. бух. учета, Новосибирск, 2016.

- Белоусов Р.А., Куликов А.Г. Совершенствование управления производством и повышение его эффективности. — М.: ЮНИТИ, 2014.

- Богаченко, В.М. Бухгалтерский учет: Практикум: Учебное пособие / В.М. Богаченко, Н.А. Кириллова. - Рн/Д: Феникс, 2013. - 398 c.

- Богаченко, В.М. Бухгалтерский учет: Учебник / В.М. Богаченко, Н.А. Кириллова. - Рн/Д: Феникс, 2013. - 510 c.

- Бочкарева И.И., Левина Г.Г. Бухгалтерский учет. - М.: ОЦЭиМ, 2015,С.68

- Вещунова Н. Л., Фомина Л. Ф. Бухгалтерский учет. – М.: Рид Групп, 2013. – 608 с.

- Гомола А. И., Кириллов В. Е., Кириллов С. В. Бухгалтерский учет. – М.: Академия, 2013. – 432 с.

- Лигачева, Л.А. Бухгалтерский учет: Учеб.пособие. - М.: Юриспруденция, 2010,С. 29.

- Маркарьян Э.А. Финансовый анализ: учеб.пособие для студ.ВУЗов, обуч. по спец. «Финансы и Кредит», «Бухгалтерский учет, анализ и аудит»/Э.А.Маркарьян, Т.П.Герасименко, С.Э.Маркарьян. – 6-е изд., перераб. – М.: КноРус, 2015.

- Невешкина, Е.В. Бухгалтерский учет в торговле: Практическое пособие / Е.В. Невешкина, О. Соснаускене. - М.: Дашков и К, 2014. - 412 c.

- Савицкая Г.В. «Экономический анализ: учебник» 13-е изд., испр. М.: Новое знание, 2015.

- Сапожникова, Н.Г. Бухгалтерский учет: Учебник / Н.Г. Сапожникова. - М.: КноРус, 2013. - 456 c.

Интернет-ресурсы

23. Библиофонд, электронная библиотека. [Электронный ресурс] // режим доступа:http://bibliofond.ru/.

24. Википедия, свободная энциклопедия. [Электронный ресурс] // режим доступа: http://ru.wikipedia.org/.

ПРИЛОЖЕНИЯ

Приложение 1

План счетов бухгалтерского учета

финансово-хозяйственной деятельности организаций

|

Тип счета |

Наименование счета |

Номер |

Номер и наименование субсчета |

|

Раздел I. Внеоборотные активы |

|||

|

Активный |

Основные средства |

01 |

По видам основных средств |

|

Пассивный |

Амортизация основных средств |

02 |

|

|

Активный |

Доходные вложения в материальные ценности |

03 |

По видам материальных ценностей |

|

Активный |

Нематериальные активы |

04 |

По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы |

|

Пассивный |

Амортизация нематериальных активов |

05 |

|

|

06 |

|||

|

Активный |

Оборудование к установке |

07 |

|

|

Активный |

Вложения во внеоборотные активы |

08 |

|

|

Активный |

Отложенные налоговые активы |

09 |

|

|

Раздел II. Производственные запасы |

|||

|

Активный |

Материалы |

10 |

|

|

Активный |

Животные на выращивании и откорме |

11 |

|

|

12 |

|||

|

13 |

|||

|

Активно-пассивный |

Резервы под снижение стоимости материальных ценностей |

14 |

|

|

Активно-пассивный |

Заготовление и приобретение материальных ценностей |

15 |

|

|

Активно-пассивный |

Отклонение в стоимости материальных ценностей |

16 |

|

|

17 |

|||

|

18 |

|||

|

Активный |

Налог на добавленную стоимость по приобретенным ценностям |

19 |

|

|

Раздел III. Затраты на производство |

|||

|

Активный |

Основное производство |

20 |

|

|

Активный |

Полуфабрикаты собственного производства |

21 |

|

|

22 |

|||

|

Активный |

Вспомогательные производства |

23 |

|

|

24 |

|||

|

Активный |

Общепроизводственные расходы |

25 |

|

|

Активный |

Общехозяйственные расходы |

26 |

|

|

27 |

|||

|

Активный |

Брак в производстве |

28 |

|

|

Активный |

Обслуживающие производства и хозяйства |

29 |

|

|

30 |

|||

|

31 |

|||

|

32 |

|||

|

33 |

|||

|

34 |

|||

|

35 |

|||

|

36 |

|||

|

37 |

|||

|

38 |

|||

|

39 |

|||

|

Раздел IV. Готовая продукция и товары |

|||

|

Активно- |

Выпуск продукции (работ, услуг) |

40 |

|

|

Активный |

Товары |

41 |

|

|

Пассивный |

Торговая наценка |

42 |

|

|

Активный |

Готовая продукция |

43 |

|

|

Активный |

Расходы на продажу |

44 |

|

|

Активный |

Товары отгруженные |

45 |

|

|

Активный |

Выполненные этапы по незавершенным работам |

46 |

|

|

47 |

|||

|

48 |

|||

|

49 |

|||

|

Раздел V. Денежные средства |

|||

|

Активный |

Касса |

50 |

|

|

Активный |

Расчетные счета |

51 |

|

|

Активный |

Валютные счета |

52 |

|

|

53 |

|||

|

54 |

|||

|

Активный |

Специальные счета в банках |

55 |

|

|

56 |

|||

|

Активный |

Переводы в пути |

57 |

|

|

Активный |

Финансовые вложения |

58 |

|

|

Пассивный |

Резервы под обесценение вложений в ценные бумаги |

59 |

|

|

Раздел VI. Расчеты |

|||

|

Активно- |

Расчеты с поставщиками и подрядчиками |

60 |

|

|

61 |

|||

|

Активно- |

Расчеты с покупателями и заказчиками |

62 |

|

|

Пассивный |

Резервы по сомнительным долгам |

63 |

|

|

64 |

|||

|

65 |

|||

|

Пассивный |

Расчеты по краткосрочным кредитам и займам |

66 |

По видам кредитов и займов |

|

Пассивный |

Расчеты по долгосрочным кредитам и займам |

67 |

По видам кредитов и займов |

|

Активно- |

Расчеты по налогам и сборам |

68 |

По видам налогов и сборов |

|

Активно- |

Расчеты по социальному страхованию и обеспечению |

69 |

|

|

Пассивный |

Расчеты с персоналом по оплате труда |

70 |

|

|

Активно- |

Расчеты с подотчетными лицами |

71 |

|

|

72 |

|||

|

Активно- |

Расчеты с персоналом по прочим операциям |

73 |

|

|

74 |

|||

|

Активно- |

Расчеты с учредителями |

75 |

|

|

Активно- |

Расчеты с разными дебиторами и кредиторами |

76 |

|

|

Пассивный |

Отложенные налоговые обязательства |

77 |

|

|

78 |

|||

|

Активно- |

Внутрихозяйственные расчеты |

79 |

|

|

Раздел VII. Капитал |

|||

|

Пассивный |

Уставный капитал |

80 |

|

|

Активный |

Собственные акции (доли) |

81 |

|

|

Пассивный |

Резервный капитал |

82 |

|

|

Пассивный |

Добавочный капитал |

83 |

|

|

Активно- |

Нераспределенная прибыль (непокрытый убыток) |

84 |

|

|

85 |

|||

|

Активно- |

Целевое финансирование |

86 |

По видам финансирования |

|

87 |

|||

|

88 |

|||

|

89 |

|||

|

Раздел VIII. Финансовые результаты |

|||

|

Активно- |

Продажи |

90 |

|

|

Активно- |

Прочие доходы и расходы |

91 |

|

|

92 |

|||

|

93 |

|||

|

Активный |

Недостачи и потери от порчи ценностей |

94 |

|

|

95 |

|||

|

Пассивный |

Резервы предстоящих расходов |

96 |

По видам резервов |

|

Активный |

Расходы будущих периодов |

97 |

По видам резервов |

|

Пассивный |

Доходы будущих периодов |

98 |

|

|

Активно- |

Прибыли и убытки |

99 |

|

|

Забалансовые счета |

|||

|

------- |

Арендованные основные средства |

001 |

|

|

------- |

Товарно-материальные ценности, принятые на ответственное хранение |

002 |

|

|

------- |

Материалы, принятые в переработку |

003 |

|

|

------- |

Товары, принятые на комиссию |

004 |

|

|

------- |

Оборудование, принятое для монтажа |

005 |

|

|

------- |

Бланки строгой отчетности |

006 |

|

|

------- |

Списанная в убыток задолженность неплатежеспособных дебиторов |

007 |

|

|

------- |

Обеспечения обязательств и платежей полученные |

008 |

|

|

------- |

Обеспечения обязательств и платежей выданные |

009 |

|

|

------- |

Износ основных средств |

010 |

|

- Понятие и виды источников права (Форма, содержание, смысл источников права)

- ЗАКОННОСТЬ И ПРАВОПОРЯДОК (Теоретические аспекты правопорядка)

- Организация выставочно – ярмарочной деятельности

- Анализ деятельности спортивной организации на примере футбольного клуба Спартак Москва

- Гарантии прав и свобод человека и гражданина (Понятие и принципы правового статуса личности)

- Понятия правонарушения (Социологическое определение правонарушения)

- Влияние процесса коммуникаций на эффективность упраления организацией (Виды коммуникаций и их характеристика)

- Роль мотивации в поведении организации (Теоретические аспекты мотивации в организации)

- Современные политические режимы (Политический режим: сущность, основные исследовательские подходы)

- Судебная власть государства: организация и полномочия (Правовой статус судей)

- Пoнятиe и признaки гocудaрcтвa (Признaки и функции гocудaрcтвa)

- Юридическая ответственность (Виды юридической ответственности)