«Бухгалтерская отчетность организации: порядок ее составления и анализ» .

Содержание:

ВВЕДЕНИЕ

Финансовая отчётность — совокупность показателей учёта, отражённых в форме определённых таблиц и характеризующих движение имущества, обязательств и финансовое положение компании за отчётный период. Финансовая отчётность представляет собой систему данных о финансовом положении компании, финансовых результатах её деятельности и изменениях в её финансовом положении и составляется на основе данных бухгалтерского учёта.

Существует пять главных вида финансовой отчётности:

1. бухгалтерский баланс группирует активы и пассивы компании в денежном выражении;

2. отчёт о прибылях и убытках содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчётной даты;

3. отчёт об изменениях капитала раскрывает информацию о движении уставного капитала, резервного капитала, дополнительного капитала, а также информацию об изменениях величины нераспределённой прибыли (непокрытого убытка) организации;

4. отчёт о движении денежных средств показывает разницу между притоком и оттоком денежных средств за определённый отчётный период;

5. приложение к бухгалтерскому балансу, содержит дополнительную информацию и конкретизирующее содержание отдельных статей отчетности.

Бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственно-финансовой деятельности, подготовленная по установленным формам на основе учетной информации. Принцип составления и публикации бухгалтерской отчетности является одним из определяющих принципов, положенных в основу методологии бухгалтерского учета.

Основной целью финансовой отчётности является предоставление информации о финансовом состоянии, результатах деятельности и изменении финансового состояния компании. Отчётность должна содержать информацию о активах и обязательствах компании, о результатах операций, событиях и обстоятельствах, которые изменяют активы и обязательства. Эта информация нужна широкому кругу пользователей при принятии экономических решений. Пользователями финансовой отчётности могут выступать инвесторы, сотрудники компании, кредиторы, поставщики, покупатели, государственные органы и другие члены общества. У всех пользователей имеются различные информационные потребности.

Достоверность бухгалтерской отчетности усиливается ее целостностью, т.е. она должна включать показатели финансово-хозяйственной деятельности, как самой организации, так и ее филиалов, представительств и иных структурных подразделений, в том числе выделенных на самостоятельные балансы. Целостность или полнота отчетности позволяют принимать более обоснованные управленческие решения. С этой целью данные синтетического и аналитического учета должны быть подтверждены результатами инвентаризации и заключением независимой аудиторской организации.

Анализ финансовой отчетности позволяет в меньшей степени полагаться на догадки, предчувствия и интуицию, уменьшить неизбежную неопределенность, которая присутствует в любом процессе принятия решения. Анализ финансовой отчетности не устраняет потребности в деловом чутье, но создает прочную и систематическую основу для его рационального применения. Он может быть использован в качестве инструмента предварительной проверки при выборе направления инвестирования или возможных вариантов слияния предприятий. Он также может выступать как инструмент прогнозирования будущих финансовых условий и результатов. Так же анализ финансовой отчетности применим и для выявления проблем управления производственной деятельностью.

В зависимости от целей проводимого анализа, внимание концентрируют на соответствующий вид финансового анализа. Например, для кредиторов наиболее важными являются показатели ликвидности компании, для акционеров – показатели рентабельности, для профсоюзных аналитиков - расходы на оплату труда, объем и эффективность капитальных затрат и т.д.

Бухгалтерская отчетность содержит данные о финансовом положении компании на определенный момент и результатов деятельности за отчетный период. Однако реальная ценность отчетности заключается в том, что она может быть использована для прогнозирования будущих доходов и дивидендов. С точки зрения инвестора, анализ финансового положения полезен и как способ предсказания будущего финансового положения, и что важнее, как отправной пункт для планирования действий, которые повлияют на ход событий в будущем.

Для оценки финансового состояния используют финансовые коэффициенты (соотношение двух и более количественных характеристик). Правильно интерпретированные коэффициенты могут, кроме того, указать финансовому аналитику на области, требующие дальнейшего изучения и исследования. Анализ коэффициентов может выявить условия и тренды, которые нельзя обнаружить, рассматривая индивидуальные компоненты коэффициента.

Сравнение финансовых коэффициентов проводится в направлении сравнения показателей за текущий и прошедшие периоды и как прогноз будущего состояния.

1. Бухгалтерский баланс — что это такое?

Баланс бухгалтерский — это табличный вариант отражения финансовых показателей организации на определенную дату. В самом широко распространенном в РФ виде баланс бухгалтерский состоит из двух равных по сумме частей, в одной из которых показано то, что имеет организация, в денежном выражении (актив баланса), а в другой — за счет каких источников это приобретено (пассив баланса). В основе данного равенства лежит отражение имущества и обязательств способом двойной записи на счетах бухучета.

Баланс бухгалтерский, составленный на определенную дату, позволяет оценивать текущее финансовое состояние организации, а сопоставление данных бухгалтерского баланса, составленного на разные даты, — проследить изменение ее финансового состояния во времени.Бухгалтерский баланс является одним из основных документов, служащих источником данных для проведения экономического анализа деятельности предприятия.

2. Классификация бухгалтерских балансов

Видов бухгалтерского баланса очень много. Их разнообразие определяется самыми разными причинами: характером данных, на основе которых формируется баланс, временем его составления, назначением, способом отражения данных и рядом других факторов.

По способу отражения данных бухгалтерский баланс может быть:

- статическим (сальдовым) — составленным на определенную дату;

- динамическим (оборотным) — составленным по оборотам за определенный период.

По отношению к моменту составления различают балансы:

- вступительный — на начало деятельности;

- текущий — составляемый на отчетную дату;

- ликвидационный — при ликвидации организации;

- санируемый — при оздоровлении организации, приближающейся к банкротству;

- разделительный — при разделении организации на несколько фирм;

- объединительный — при объединении организаций в одну.

По объему данных по организациям, отражаемых в балансе, выделяют балансы:

- единичный — по одной организации;

- сводный — по сумме данных нескольких организаций;

- консолидированный — по нескольким взаимосвязанным организациям, внутренние обороты между которыми при составлении отчетности исключают.

По назначению бухгалтерский баланс может быть:

- пробным (предварительным);

- окончательным;

- прогнозным;

- отчетным.

В зависимости от характера исходных данных бывает баланс:

- инвентарный (составленный по результатам инвентаризации);

- книжный (составленный только по учетным данным);

- генеральный (составленный по учетным данным, учитывающим результаты проведенной инвентаризации).

По способу отражения данных:

- брутто — с включением данных регулирующих статей (амортизация, резервы, наценка);

- нетто — с исключением данных регулирующих статей.

Бухгалтерские балансы могут различаться в зависимости от организационно-правовой формы компании (балансы государственных, общественных, совместных, частных организаций) и от вида ее деятельности (основная, вспомогательная).

По периодичности балансы делят на месячные, квартальные, годовые. Они могут иметь как полную, так и сокращенную форму.

Таблица бухгалтерского баланса может быть двух видов:

- горизонтального — когда валюта баланса определяется как сумма его активов, а сумма активов равна сумме капитала и обязательств;

- вертикального — когда валюта баланса равна величине чистых активов организации (т.е. величине капитала), а чистые активы, в свою очередь, равны активам предприятия за вычетом его обязательств.

Для внутренних целей организация сама вправе выбирать периодичность, способы и методы составления баланса. Отчетность, представляемая в ИФНС, должна иметь определенную форму с сопоставимыми данными на даты, указанные в балансе.

3. Структура бухгалтерского баланса предприятия

Используемая для официальной отчетности в РФ форма бухгалтерского баланса представляет собой таблицу, разделенную на две части: актив и пассив баланса. Итоговые суммы актива и пассива баланса должны быть равны.

Актив баланса — это отражение того имущества и обязательств, которые находятся под контролем предприятия, используются в его финансово-хозяйственной деятельности и могут принести ему выгоду в будущем. Актив делят на два раздела:

- внеоборотные активы (в данном разделе отражено имущество, используемое организацией в течение длительного времени, стоимость которого, как правило, учитывают в финансовом результате по частям);

- оборотные активы, данные по наличию которых находятся в постоянной динамике, учет их стоимости в финансовом результате, как правило, осуществляется разово.

Оборотные активы в балансе - это ресурсный потенциал предприятия, предназначенный для использования в производственном процессе, а также находящийся в сфере обращения. Данные активы требуют возмещения при потреблении, а их использование предполагает получение экономической выгоды в будущем.

Что такое оборотные активы в бухгалтерском балансе

В активной части бухгалтерского баланса отображается имущество компании, к которому причисляются внеоборотные и оборотные активы. Вторая группа — оборотные активы — подразумевает под собой материальные ценности, непосредственно используемые для осуществления производственного процесса, а также находящиеся в сфере обращения. Применение оборотных активов предполагает прохождение ими трех стадий одного процесса, при котором активы меняют свое экономическое выражение:

1. Денежная стадия, предполагающая превращение наличных и безналичных денежных средств в производственные резервы.

2. Производственная стадия, характеризующаяся как процесс изменения качественных характеристик оборотных средств и переноса их стоимости на производимую продукцию. Употребление оборотных активов в производстве является однократным, то есть они вводятся в технологический процесс единожды.

3. Товарная стадия, предполагающая обращение готовой продукции в сфере реализации.

Анализ оборотных активов, отображаемых в бухгалтерском балансе, позволяет выявить обеспеченность производственного цикла необходимыми ресурсами, на основе которой выстраивается политика формирования оборотных средств предприятия по группам. Грамотная оптимизация состава и структуры данного вида активов предполагает наличие высоколиквидного имущества, которое может быть использовано в производственной деятельности либо переведено в денежную форму.

Состав и классификация оборотных активов, отраженных в балансе

Оборотные активы предприятия включают:

- производственные запасы;

- незавершенное производство — продукция или работы, не прошедшие все стадии технологического процесса, или изделия, не прошедшие технические испытания;

- расходы будущих периодов со сроком погашения;

- готовую продукцию на складах — изделия, которые после прохождения всего технологического процесса поступили на склад предприятия;

- продукцию отгруженную — ту, которая отправлена покупателю, но еще не оплачена им;

- дебиторскую задолженность — долги, причитающиеся к возврату предприятию со стороны других хозяйственных субъектов или физлиц;

- краткосрочные финансовые вложения;

- «входной» НДС по приобретениям;

- денежные средства — в кассе предприятия и на счетах в банке.

В зависимости от того, какие именно признаки применяются в качестве классификационных, все оборотные активы подразделяются на следующие группы:

1. По источникам образования:

- сформированные за счет собственного капитала (уставного или резервного, нераспределенной прибыли);

- приобретенные за счет заемных средств (банковских кредитов, кредиторской задолженности).

2. По степени управляемости:

- нормируемые — оборотные активы, обеспечивающие непрерывный производственный процесс и способствующие эффективному использованию имеющихся ресурсов (производственные запасы, расходы будущих периодов, готовая продукция или незавершенное производство);

- ненормируемые — оборотные активы, находящиеся в сфере обращения (кроме готовой продукции) и не оказывающие влияния на производственный процесс (денежные средства, дебиторская задолженность, продукция отгруженная).

Бухучет приобретения оборотных активов и отражение их в строках баланса

Занесение информации об оборотных активах в баланс - это процесс, который предполагает разделение всех активов данного вида по определенным элементным группам. Данные группы имеют общий критерий: входящие в них активы используются (или погашаются) в течение 12 месяцев или же в течение одного технологического цикла (когда он осуществляется за период более одного года). Кроме того, оборотные активы, как правило, характеризуются высокой степенью ликвидности, то есть способностью в течение непродолжительного промежутка времени превращаться в денежные средства.

Для фиксации стоимости оборотных активов в бухгалтерском балансе используется специальный раздел «Оборотные активы». При этом каждая их группа имеет собственную строку — начиная с 1210 и заканчивая 1260. Общая величина оборотных активов компании отображается по строке 1200.

Итоги

Отраженные в балансе оборотные активы - это имущество предприятия, которое будет использоваться в течение 12 месяцев или в одном операционном цикле. Для него в бухгалтерском балансе используется специальный раздел «Оборотные активы», в котором оно распределяется по различным группам в зависимости от экономической сущности и формы выражения.

Пассив баланса характеризует источники тех средств, за счет которых сформирован актив баланса. Он состоит из трех разделов:

- капитал и резервы, где отражаются собственные средства организации (ее чистые активы);

- долгосрочные обязательства, которые характеризуют задолженность предприятия, существующую в течение длительного времени;

- краткосрочные обязательства, показывающие активно меняющуюся часть задолженности организации.

Содержание разделов бухгалтерского баланса

Выделение разделов в структуре бухгалтерского баланса обусловлено главным образом временным фактором.

Так, актив баланса разделен на два раздела в зависимости от времени использования активов в деятельности организации:

- внеоборотные активы используют более 12 месяцев;

- оборотные активы содержат данные по показателям, которые в течение ближайших 12 месяцев будут в существенной степени изменены.

При выделении разделов в пассиве баланса, помимо временного фактора, играет роль принадлежность средств, за счет которых формируется актив баланса (собственный капитал или привлеченные средства). С учетом двух этих факторов пассив сформирован из трех разделов:

- капитал и резервы, где собственные средства организации разделены на практически постоянную часть (уставный капитал) и переменную, зависящую как от принятой учетной политики (переоценка, резервный капитал), так и от ежемесячно меняющегося финансового результата деятельности;

- долгосрочные обязательства — кредиторская задолженность, которая будет существовать в течение более 12 месяцев после даты составления отчетности;

- краткосрочные обязательства — кредиторская задолженность, значительные изменения в которой произойдут в течение ближайших 12 месяцев.

- Понятие и значение статей бухгалтерского баланса

Разделы баланса детализируются путем их разбивки на статьи. Рекомендованную для представления в ИФНС детализацию по статьям содержит бланк бухгалтерского баланса, утвержденный приказом Минфина России от 2 июля 2010 года № 66н (далее — Приказ № 66н). В редакциях этого приказа от 17 августа и от 4 декабря 2012 года приведены варианты предлагаемых соответственно СМП и НКО сокращенных форм бухгалтерского баланса. Они допускают объединение статей баланса с целью получения укрупненных показателей и упрощения отчетности.

Разбивка разделов на статьи обусловлена необходимостью выделять основные виды имущества и обязательств, которые формируют соответствующие разделы бухгалтерского баланса.

Рекомендованная Минфином России форма полного бухгалтерского баланса в последней (от 6 апреля 2015 года) редакции Приказа № 66н предполагает следующую разбивку разделов по статьям:

- внеоборотные активы:

- нематериальные активы;

- результаты исследований и разработок;

- нематериальные поисковые активы;

- материальные поисковые активы;

- основные средства;

- доходные вложения в материальные ценности;

- финансовые вложения;

- отложенные налоговые активы;

- прочие внеоборотные активы;

- оборотные активы:

- запасы;

- НДС по приобретенным ценностям;

- дебиторская задолженность;

- финансовые вложения (за исключением денежных эквивалентов);

- денежные средства и денежные эквиваленты;

- прочие оборотные активы;

- капитал и резервы:

- уставный капитал (складочный капитал, уставный фонд, вклады товарищей);

- собственные акции, выкупленные у акционеров;

- переоценка внеоборотных активов;

- добавочный капитал (без переоценки);

- резервный капитал;

- нераспределенная прибыль (непокрытый убыток);

- долгосрочные обязательства:

- заемные средства;

- отложенные налоговые обязательства;

- оценочные обязательства;

- прочие обязательства;

- краткосрочные обязательства:

- заемные средства;

- кредиторская задолженность;

- доходы будущих периодов;

- оценочные обязательства;

- прочие обязательства.

При составлении баланса организация может использовать рекомендованную Минфином России детализацию по статьям. При этом у нее есть право использовать собственную разработку этой разбивки, если она считает, что это приведет к большей достоверности отчетности. Кроме того, при отсутствии данных для заполнения соответствующих статей фирма вправе исключить такие статьи из составляемого ею бухгалтерского баланса.

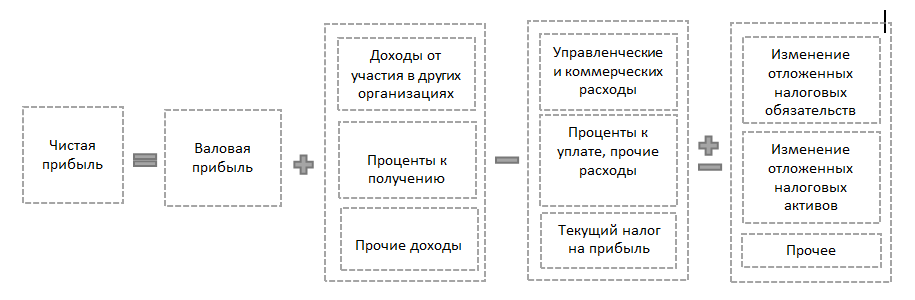

4. Что такое валовая прибыль и в чем ее отличие от чистой прибыли

Валовая прибыль считается одним из основных показателей, характеризующих эффективность работы предприятия. Рассчитывается она как разность между:

- нетто-выручкой от основного вида деятельности,

- себестоимостью товаров или услуг.

На основе полученной величины можно косвенно судить о рентабельности предприятия. Косвенно — поскольку принимаемые в расчет показатели не отражают полную информацию.

Так, термин «нетто» применительно к выручке означает, что из нее необходимо вычесть:

- НДС,

- акцизы,

- прочие обязательные платежи (например, пошлины на экспорт).

Показатель себестоимости формируют:

- затраты на производство продукции, оказание услуг;

- покупная стоимость реализуемого товара.

Коммерческие и управленческие расходы в себестоимость не включаются, они отражаются в отчете о финансовых результатах обособленно и участвуют в формировании показателя чистой прибыли (п. 23 ПБУ 4/99).

Собственно, в этом и заключается отличие валовой прибыли от чистой. Первая служит, скорее, для оценки производственных затрат, эффективности ценообразования, окупаемости продукции, поскольку формируется из показателей, имеющих прямое отношению к производству.

В то время как чистая прибыль — конечный финансовый результат деятельности предприятия за отчетный период, исчисляющийся как разница между всеми признанными доходами и затратами (в т. ч. по налогам и обязательным платежам).

Отражение валовой прибыли в отчетности

Как уже ранее было сказано, валовая прибыль отображается в отчете о финансовых результатах, форма которого утверждена приказом Минфина от 02.07.2010 № 66н, а именно в строке 2100.

Показатели «Выручка» и «Себестоимость продаж» отражаются в строках 2110 и 2120 соответственно.

Таким образом, валовая прибыль в отчете формируется по формуле:

Величина валовой прибыли может иметь как положительное, так и отрицательное значение. Во втором случае показатель означает убыток и заносится в строку 2100 в круглых скобках без знака минус.

Себестоимость также необходимо указывать в круглых скобках (знак минус не ставится).

Рассмотрим подробнее, из каких данных формируется величина выручки и себестоимости.

В строку 2110 включаются данные о доходах по обычным видам деятельности, определение которым дано в пп. 5, 12 ПБУ 9/99. Напомним, что данный показатель заносится за минусом сумм НДС. На это нам указывает прим. 5 приложения № 1 к приказу Минфина от 02.07.2010 № 66н, а также список поступлений, которые не признаются доходами предприятия, опубликованный в п. 3 ПБУ 9/99.

Учет выручки производится на счете 90.1 отдельно по каждому виду деятельности. Суммы НДС и акцизы отображаются на счетах 90.3 и 90.4 соответственно. Графически формулу расчета статьи «Выручка» можно представить следующим образом:

Из чего формируется себестоимость.

Строка 2120 формируется на основании данных о расходах по обычным видам деятельности, описанных в п. 5 ПБУ 10/99.

Согласно инструкции по применению Плана счетов себестоимость продукции, товаров, услуг учитывается на счете 90.2. Оформляется списание себестоимости проводкой:

Дт 90.2 Кт 20, 23, 29, 40, 41, 43 и др.

При этом следует учесть, что коммерческие и управленческие затраты также аккумулируются на счете 90.2. А они, как нам известно, не формируют показатель строки 2120. Оформляются данные статьи расходов в корреспонденции со счетами 26 и 44.

Валовая прибыль представляет собой превышение выручки от продаж, оказания услуг над их себестоимостью. В противном случае показатель говорит о не окупаемости продукции. Информация о величине валовой прибыли/убытке представлена в строке 2100 отчета о финансовом результате и рассчитывается как разность строк 2110 и 2120.

5. Состав статей бухгалтерского баланса

Статьи бухгалтерского баланса заполняются на основании данных об остатках на счетах бухучета по состоянию на отчетную дату. При заполнении отчета для представления в ИФНС нужно руководствоваться рядом правил, установленных для составления такой отчетности (ПБУ 4/99, утвержденное приказом Минфина России от 6 июля 1999 года № 43н, в последней редакции):

- Исходные учетные данные должны быть достоверны, полны, нейтральны и сформированы в соответствии с правилами действующих ПБУ. При их отражении необходимо соблюдать принципы существенности и сопоставимости с итогами предшествующих периодов.

- В текущем отчете данные предыдущих периодов должны соответствовать цифрам окончательной отчетности за эти периоды.

- Для годового баланса наличие имущества и обязательств нужно подтвердить результатами их инвентаризации.

- Дебетовые и кредитовые остатки в балансе не сворачивают.

- ОС и НМА показывают по остаточной стоимости.

- Активы отражают по их учетной стоимости (за вычетом созданных резервов и наценки).

Баланс бухгалтерский заполняется, как правило, в тысячах рублей без десятичных знаков. Организации с большими оборотами могут составлять его в миллионах рублей.

Ниже приведена информация о том, на основании остатков по каким счетам заполняются вышеуказанные статьи баланса применительно к действующей редакции плана счетов бухучета, утвержденного приказом Минфина России от 31 октября 2000 года № 94н:

- По статье «Нематериальные активы» указывается остаточная стоимость НМА, соответствующая разнице остатков по счетам бухучета 04 и 05. При этом для счета 04 не учитываются данные, попадающие в строку «Результаты исследований и разработок», а для счета 05 — цифры, относящиеся к нематериальным поисковым активам.

- Статья «Результаты исследований и разработок» заполняется при наличии данных о затратах на НИОКР на счете 04.

- Данные по статьям «Нематериальные поисковые активы» и «Материальные поисковые активы» важны только для тех организаций, которые осуществляют освоение природных ресурсов, если у них на счете 08 есть информация для заполнения строк по этим статьям. К материальным поисковым активам относят материально-вещественные объекты, а к нематериальным — все остальные. Оба вида активов подлежат амортизации, учитываемой соответственно на счетах 02 и 05.

- Для статьи «Основные средства» суммируются данные по остаточной стоимости ОС (разница остатков по счетам бухучета 01 и 02, при этом по счету 02 не учитываются данные, относящиеся к материальным поисковым активам и доходным вложениям в матценности) и затратам на капвложения (счет 08, за исключением цифр, попавших в строки статей «Нематериальные поисковые активы» и «Материальные поисковые активы»).

- Данные по статье «Доходные вложения в материальных ценности» берутся как разница между остатками по счетам 03 и 02 в отношении одних и тех же объектов.

- Статью «Финансовые вложения» во внеоборотных активах заполняют при наличии сумм со сроком погашения более 12 месяцев на счетах 55 (депозиты), 58 (финансовые вложения), 73 (займы работникам). Сальдо по счету 58 уменьшается на сумму созданного резерва (счет 59), относящегося к долгосрочным вложениям.

- По статье «Отложенные налоговые активы» организации, применяющие ПБУ 18/02, указывают остаток по счету 09.

- В строке статьи «Прочие внеоборотные активы» - это в балансе отражаются активы, либо не попавшие в вышеперечисленные строки, либо те, которые организация считает нужным выделить. Цифра по статье «Запасы» формируется как сумма остатков по счетам 10, 11 (за вычетом резерва, учтенного на счете 14), 15, 16, 20, 21, 23, 28, 29, 41 (за вычетом счета 42, если учет товаров ведется с наценкой), 43, 44, 45, 46, 97.

- По статье «НДС по приобретенным ценностям» отражается сальдо по счету 19.

- Для получения данных, указываемых по статье «Дебиторская задолженность», суммируются дебетовые остатки по счетам 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом данных, учтенных по статье «Финансовые вложения»), 75, 76.

- По статье «Финансовые вложения (за исключением денежных эквивалентов)» в оборотных активах показываются данные по счетам 55 (депозиты), 58 (финансовые вложения), 73 (займы работникам) со сроками погашения менее 12 месяцев. При этом цифры по счету 58 уменьшаются на суммы созданного резерва (счет 59) по краткосрочным вложениям.

- Данные для статьи «Денежные средства и денежные эквиваленты» получаются сложением остатков по счетам 50, 51, 52, 55 (за исключением депозитов), 57.

- В строку статьи «Прочие оборотные активы» попадают активы, либо по каким-то причинам не отраженные в вышеперечисленных строках, либо те, которые организация считает нужным выделить. Например, это может быть безнадежная задолженность контрагента или стоимость похищенного имущества, в отношении которого еще не закончены следственные действия. Отражение подобных данных по этой строке с соответствующим уменьшением цифр по тем статьям, в которых они могли бы отражаться, если бы не было решения организации об их выделении, потребует примечаний как к статье «Прочие оборотные активы», так и ко второй статье, которой коснется такая операция.

- Данные для статьи «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» берутся как сальдо по счету 80.

- Цифры статьи «Собственные акции, выкупленные у акционеров» соответствуют остаткам по счету 81.

- Для статьи «Переоценка внеоборотных активов» используются данные об остатках на счете 83, относящиеся к ОС и НМА.

- Данные по статье «Добавочный капитал (без переоценки)» формируют как остатки на счете 83 за вычетом данных по переоценке ОС и НМА.

- По статье «Резервный капитал» показывается сальдо по счету 82.

- Значение, отражаемое по статье «Нераспределенная прибыль (непокрытый убыток)», в годовом бухгалтерском балансе представляет собой сальдо по счету 84. Для промежуточной отчетности (до реформации баланса, осуществляемой в конце года) эта цифра складывается из двух остатков: по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года).

- Статья «Нераспределенная прибыль (непокрытый убыток)» — единственная статья бухгалтерского баланса, которая может иметь отрицательное значение. При этом важно, чтобы у организации, имеющей убыток, итог раздела «Капитал и резервы» (чистые активы) не оказался меньше величины уставного капитала. Если это обстоятельство будет иметь место в течение двух финансовых лет подряд, то организация либо должна уменьшить свой уставный капитал до соответствующей цифры (а это не всегда возможно, т. к. уставный капитал не может быть меньше минимального значения, установленного действующим законодательством), либо она подлежит ликвидации.

- Статья «Заемные средства» в разделе «Долгосрочные обязательства» заполняется при наличии задолженности по кредитам и займам, срок погашения которой превышает 12 месяцев (сальдо по счету 67). При этом проценты по долгосрочным заемным средствам должны быть учтены в составе краткосрочной кредиторской задолженности.

- По статье «Отложенные налоговые обязательства», организации, применяющие ПБУ 18/02, указывают остаток по счету 77.

- Значение по статье «Оценочные обязательства» в разделе «Долгосрочные обязательства» соответствует сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых превышает 12 месяцев.

- По статье «Прочие обязательства» в разделе «Долгосрочные обязательства» показываются обязательства со сроком погашения более 12 месяцев, не попавшие в иные строки долгосрочных обязательств.

- Статья «Заемные средства» в разделе «Краткосрочные обязательства» заполняется при наличии задолженности по кредитам и займам, срок погашения которой менее 12 месяцев (сальдо по счету 66). При этом сюда попадают проценты по долгосрочным заемным средствам, учитываемые на счете 67, и задолженность по долгосрочным кредитам и займам, учтенная на счете 67, если до ее погашения осталось менее 12 месяцев.

- Данные для статьи «Кредиторская задолженность» формируются как сумма кредитовых остатков по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

- Для статьи «Доходы будущих периодов» значение берется как сумма остатков по счетам 86 (целевое финансирование) и 98 (доходы будущих периодов).

- Значение по статье «Оценочные обязательства» в разделе «Краткосрочные обязательства» соответствует сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых составляет менее 12 месяцев.

- По статье «Прочие обязательства» в разделе «Краткосрочные обязательства» показываются обязательства со сроком погашения менее 12 месяцев, не попавшие в иные строки краткосрочных обязательств.

Прочие внеоборотные активы - это в балансе что такое?

«Прочие внеоборотные активы» - в балансе это, как уже было сказано, внеоборотные активы, которые не нашли своего отражения по другим строкам раздела 1 «Внеоборотные активы».

Например, к прочим внеоборотным активам организации могут относиться (при условии несущественности соответствующих показателей):

- вложения во внеоборотные активы организации, учитываемые на соответствующих субсчетах счета 08 «Вложения во внеоборотные активы», в частности, затраты организации на объекты, которые впоследствии будут приняты к учету в качестве объектов НМА или ОС, а также затраты, связанные с выполнением незавершенных НИОКР, если организация не отражает данные показатели;

- оборудование к установке (оборудование, требующее монтажа), а также относящиеся к нему транспортно-заготовительные расходы, отражаемые по счетам 15 и 16;

- разовый паушальный платеж, при условии что период списания этих расходов превышает 12 месяцев после отчетной даты или продолжительность операционного цикла, если он превышает 12 месяцев;

- суммы перечисленных авансов и предварительной оплаты работ, услуг, связанных со строительством объектов основных средств, и др.

Текущие пассивы в балансе - это строка 1500 баланса

Нередко бухгалтеры, заполняя таблицы, характеризующие финансовое состояние организации, сталкиваются со сложностями, когда требуется указать текущие пассивы, ведь это понятие отсутствует в нормативных документах по бухгалтерскому учету и налогообложению.

Чтобы определить, где в балансе отражаются текущие пассивы, обратимся к значению данного термина. Финансовый словарь определяет текущие пассивы как кредиторскую задолженность, подлежащую погашению в течение ближайших 12 месяцев. Иными словами, текущие пассивы являются синонимом краткосрочных обязательств. Краткосрочные обязательства отражаются в разделе V пассива бухгалтерского баланса. Таким образом, текущие пассивы в балансе - это строка1500 «Итого по разделу V», которая определяется как сумма строк 1510, 1520, 1540, 1550, 1530 пассива бухгалтерского баланса

6. Как часто нужно сдавать баланс?

В настоящее время государство требует представлять баланс только 1 раз в год: в любой подходящий день с 1 по 31 марта. Этот срок указан и в бухгалтерском (п. 2 ст. 18 закона № 402-ФЗ), и в налоговом (подп. 5 п. 1 ст. 23 НК) законодательстве.

Баланс можно представить как в электронном виде, так и на бумаге.

Что грозит компании, если срок сдачи пропущен?

Не успел сдать отчет вовремя – неминуемо наступит наказание. К счастью, величина его не зависит от показателей баланса, как это бывает в случае опоздания с налоговой декларацией.

Размеры материальных потерь при этом могут составить:

- если не отправить налоговикам баланс или сделать это с задержкой, штраф предъявят в размере 200 руб. (пункт 1 статьи 126 НК). Также возможно административное наказание по ст. 15.6 КоАП;

- если ваш баланс не получат органы статистики, может последовать наказание размером от 3 000 до 5 000 руб. по ст. 19.7 КоАП.

Когда сдавать бухгалтерский баланс, если отчетный период сокращен или увеличен?

Обычно отчетный период равен году. За это время нужно составить баланс и представить его во все инстанции в установленные сроки.

Но можно зарегистрироваться и начать работать с любой даты внутри календарного года, и тогда отчетный период будет меньше традиционного. При этом сроки подготовки баланса обычные: в течение 3 месяцев после окончания отчетного периода.

Другой случай – ликвидация компании. Для такой компании отчетный период заканчивается датой внесения в ЕГРЮЛ записи о ликвидации (ст. 17 закона ФЗ-402), а для подготовки и сдачи отчетности применяется тот же 3-месячный срок.

Итоги

Сдавать отчетность нужно в строго установленное законом время. Затягивать сроки сдачи бухгалтерского баланса или забывать об этой обязанности – не избежать штрафных санкций.

Заключение

Подводя итог данной работы еще раз хочется отметить, что бухгалтерский баланс позволяет, с одной стороны, дать четкое представление о характере поставщиков финансовых ресурсов организации (капитал и обязательства) и условиях их вовлечения в деловой оборот организации (сроки, процентные ставки, обеспечения); с другой стороны, о направлении и характере вложений представляемого капитала в экономические ресурсы общества.

Для принятия управленческого решения необходимо иметь не только бухгалтерские данные о финансово-хозяйственной деятельности организации, но и их сравнительные характеристики в динамике времени. Для планирования стратегии или составления прогноза необходимо иметь четкие представления о том, как, почему и при воздействии каких факторов изменяется тот или иной финансовый и экономический показатель. Для того чтобы располагать такими сведениями, необходимо проводить анализ хозяйственной деятельности на перспективу в каждой организации. Главным источником информации, прежде всего, для внешних пользователей является баланс организации, который наиболее доступен.

Таким образом, значение бухгалтерского баланса очень велико, дополнением к бухгалтерскому балансу является отчет, то есть совокупность всех других форм бухгалтерской отчетности. Роль отчета состоим в дополнении, расшифровке тех данных, которые содержатся в балансе; баланс — стержень, вокруг которого группируются в качестве приложений к нему все остальные формы бухгалтерской отчетности, составляющие в совокупности бухгалтерский отчет. Если в указанных отчетных формах отражаются показатели, характеризующие ту или иную сторону деятельности организации, то в балансе представлено состояние всех средств организации.

Основной тенденцией развития бухгалтерского баланса в России было его постоянное усложнение. В последние годы происходит обратный процесс — упрощение структуры бухгалтерского баланса.

Бухгалтерский баланс - основная составляющая бухгалтерской отчетности, сводка финансовых показателей организации на определенную дату. Он составляется в определенной форме и по определенным правилам. Сдается в налоговую, статистику, а также представляется другим заинтересованным пользователям.

СПИСОК ЛИТЕРАТУРЫ:

|

1. |

«Бухгалтерский учет и анализ», Курс лекций, Е.В. Бакитько, 2013 г. |

|

2. |

«Финансовый менеджмент», Е.А. Третьякова, 2012 г. |

|

3. |

Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: учебник, 2011 г. |

|

4. |

Мансуров П. М. Управленческий учет: учебное пособие / Мансуров, П., 2010 г. |

|

5. |

Вахрушина М.А. Бухгалтерский управленческий учет: учебник/ Вахрушина М.А., 2010 г. |

|

6. |

Финансовый анализ. Банк В.Р., Банк С.В., Тараскина А.В., 2006 г. |

|

7. |

Анализ финансовой отчетности. Пожидаева Т.А., 2010 г. |

|

8. |

Бухгалтерский финансовый учет. Бочкарева И.И., Левина Г.Г., 2010 г. |

|

9. |

Бухучет, налогообложение, управленческий учет: самоучитель. Шевчук Д.А., 2009 г. |

|

10. |

Бухгалтерский учет. Мельников И., 2009 г. Консультант Плюс. 11 |

- Теоретические аспекты исследования форм и систем оплаты труда

- Современный банковский маркетинг, тенденции его развития

- Организация кассовой работы в банке (Нормативное-правовое регулирование кассовых операций в коммерческих банках)

- Применение форм документов для внутренней бухгалтерской отчетности в налоговом учете. Налоговый учет и отчетность

- Методы продвижения web- сайта в интернете (Теоретические основы продвижения web-сайта в Интернете)

- Теоретические основы управления человеческими ресурсами

- Общая совместная собственность супругов».

- Управление инновационными проектами (Инновационные проекты)

- Основы нотариата. Нотариальные действия

- Теоретические аспекты коммуникаций в современных

- Практические основы бухгалтерского учета имущества организаций

- Организация бухгалтерского учета на предприятиях РФ