БАЗОВЫЕ ПРАВИЛА ВЕДЕНИЯ НАЛОГОВОГО УЧЕТА: АНАЛИЗ ТРЕБОВАНИЙ ЗАКОНОДАТЕЛЬСТВА, ВЗАИМОСВЯЗЬ С ПРИНЦИПАМИ БУХГАЛТЕРСКОГО УЧЕТА

Содержание:

Введение

Рыночные преобразования в РФ активизировали работу по развитию системы налогообложения. При этом происходит реформирование российского бухгалтерского финансового учета в соответствии с международными стандартами учета и отчетности. В результате этих изменений положения налогового законодательства и правила финансового учета часто не совпадают. До недавнего времени финансовый результат, выявленный по правилам учета, являлся не только главным показателем, характеризующим результаты деятельности организации, но и основой для определения налоговой базы по налогу на прибыль. Принятие главы 25 НК РФ и законодательное закрепление обязанности ведения налогового учета обусловило коренную ломку устоявшихся принципов ведения учетных работ. В условиях отсутствия научно обоснованной методологии налогового учета организации столкнулись с проблемой выбора наиболее эффективного его варианта, позволяющего осуществлять своевременные и правильно определенные платежи в бюджет и, одновременно, минимизировать затраты на его постановку и ведение.

Целью курсовой работы является исследование правил ведения налогового учета и разработка практических рекомендаций по совершенствованию данного процесса в организациях. Указанная цель определила следующие задачи курсовой работы:

- рассмотреть сущность и значение налогового учета в российской практике учета;

- выявить особенности формирования учетной политики для цели налогообложения;

- оценить проблемы взаимодействия бухгалтерского и налогового учета организации;

- проанализировать особенности исчисления и уплаты налога на прибыль в ООО фирма «ИТТ»;

- оценить порядок ведения налогового учета в исследуемой организации.

Объектом исследования является система налогового учета коммерческой организация РФ.

Предметом исследования является механизм организации системы налогового учета в организации как важнейшего элемента целостной системы управления финансами на микроуровне экономической системы.

Методологическую и теоретическую основу исследования составляют научные труды отечественных и зарубежных ученых по теории и практике налогового планирования (Белоусова С., Евсеева Д., Лукаша Ю., Малиса Н.И., Пенькова Б., Черника Д. Г. и др.) программные разработки, директивные и законодательно-нормативные документы, внутриорганизационная нормативно-техническая документация.

В работе использованы диалектический метод познания, методы анализа и синтеза, сравнения и обобщения, системного и историко-логического подхода к рассмотрению объекта исследования.

Эмпирической основой исследования являются Законы Российской Федерации и нормативные акты, издававшиеся Президентом и Правительством России, материалы статистических сборников и публикаций справочного характера, опыт принятия управленческих решений, касающихся управления системой налогообложения предприятия, а также собственные исследования и расчеты автора по материалам финансовой отчетности анализируемого предприятия.

Структурно главы и параграфы работы сформированы таким образом, чтобы в оптимальной форме отразить актуальность, проблематику, основные положения и разработки по теме курсовой работы. Курсовая работа состоит из введения, трех глав, заключения и списка использованных источников и литературы.

Глава 1. Основные принципы организации налогового учета в системе бухгалтерского учета в РФ

1.1. Сущность и значение налогового учета в российской практике учета

Развитие рыночных отношений в России по-новому поставило проблемы налогового планирования, учета и контроля. Несмотря на сложные условия становления рыночных отношений, происходит сближение корпоративных интересов, увязки результатов деятельности предприятия с общегосударственными задачами, в том числе в форме уплаты налогов. А это возможно только при безусловном выполнении налогового законодательства.

С 1 января 2002 года порядок уплаты налога на прибыль определяется нормами главы 25 Налогового кодекса РФ[1]. Впервые в российском налоговом законодательстве устанавливается обязанность налогоплательщика по ведению налогового учета[2].

Вместе с тем сложность современной налоговой системы, механизма определения налоговой базы, а также их чрезмерная динамичность требуют постоянного и пристального внимания экономистов и финансистов к проблеме налогового учета и отчетности.

Подход к организации налогового учета на предприятии должен осуществляться системно. Системным называется такой учет, при котором формулируются общие правила регистрации отдельных объектов и дальнейшего преобразования исходной информации. Бессистемность при организации налогового учета следует сразу отбросить как недопустимую, иначе велик риск не решить поставленной задачи. Вместо того чтобы к каждой конкретной ситуации применять общее правило, придется в каждом случае изыскивать какой-то, по мысли разработчика, более подходящий способ, что в конечном счете и явится отсутствием методологического единства. А это плохо уже по той причине, что одинаковые объекты при таком подходе начинают учитываться различными способами.

Несовершенство налогового законодательства, его постоянные изменения не способствуют созданию стабильной налоговой системы, создают предпосылки для уклонения от уплаты налогов, налоговых правонарушений и преступлений.

Под налоговым учетом понимается система обобщения информации для определения налогооблагаемой базы на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным в НК РФ[3].

Функции налогового учета охарактеризованы в табл. 1.

Таблица 1

Функции налогового учета

|

Функции налогового учета |

Характеристика функции |

|

Информационная |

Предоставление налоговой информации для планирования, прогнозирования и управления организацией |

|

Контрольная |

Контроль за правильностью и своевременностью расчетов с государством, его региональными и местными органами в соответствии с налоговым законодательством |

|

Аналитическая |

Предоставление информации, касающейся уплаты налогов для проведения финансового анализа организации |

|

Обеспечения эффективного взаимодействия между предприятием и проверяющими органами |

Обеспечение проверяющих органов во время проведения камеральной и выездной проверок прозрачной и качественной информацией, касающейся налогов и налогообложения |

Несмотря на то что определение налогового учета, равно как и требования к нему, содержатся в основном в главе 25 «Налог на прибыль организаций» НК РФ, сам налоговый учет обычно - и бухгалтерами, и законодателями - воспринимается как альтернатива бухгалтерскому учету, т. е. вне отношения к налогу на прибыль. Между тем налог на прибыль является одним из возможных видов налогов. Теоретически возможна ситуация, когда налоговый учет выступает в качестве учета по налогу конкретного наименования, в то время как по налогу другого наименования ведется другой налоговый учет: например, налоговый учет по налогу на прибыль и налоговый учет по НДС. Практическая потребность в организации такого множественного учета становится все более реальной[4].

Для упрощения ведения налоговых регистров их нумерация и наименование может совпадать с планом счетов предприятия. Основой для ведения регистра является документарное подтверждение возникновения доходов или расходов.

1.2. Принципы организации и ведения налогового учета

Организация налогового учета как самостоятельная учетная система должна опираться на общепринятые принципы, которые обеспечивают реализацию поставленных целей ведения учета. Однако следует отметить, что действующее в настоящее время налоговое законодательство не отражает весь перечень принципов, характерных для системы налогового учета. В частности, учитывая тесную взаимосвязь налогового учета с бухгалтерским учетом, возникает объективная необходимость применения в системе налогового учета ряда важнейших принципов, на которых основан бухгалтерский учет.

В главе 25 НК РФ установлены следующие принципы ведения налогового учёта:

- принцип денежного измерения;

- принцип имущественной обособленности;

- принцип непрерывности деятельности организации;

- принцип временной определённости фактов хозяйственной деятельности;

- принцип последовательности применения норм и правил налогового учёта;

- принцип равномерности признания доходов и расходов.

Содержание указанных принципов подробно изложено в НК РФ. Содержание этих принципов в целом совпадают с аналогичными принципами бухгалтерского учета. Вместе с тем, не все принципы бухгалтерского учета рекомендованы налоговым законодательством для применения при организации и ведении налогового учета. Это связано с различиями, которые характерны для этих двух учетных систем, и обусловлены объективными причинами, связанными с различиями в целях и задачах бухгалтерского и налогового учета.

Целью бухгалтерского учета является формирование информации, необходимой для оценки имущественного положения организации, в то время как целью налогового учета является осуществление фискальной функции, т.е. определение величины налоговых обязательств налогоплательщика перед государством[5].

В то же время, для повышения информационной и контрольной функции налогового учета, обеспечения сближения с системой бухгалтерского учета, было бы целесообразным использование некоторых важных принципов бухгалтерского учета при ведении налогового учета. Применение таких принципов, как принцип учета по стоимости, принцип приоритета содержания перед формой, принцип осмотрительности, принцип существенности способствовали бы повышению объективности учетной информации и обеспечению справедливого налогообложения доходов хозяйствующих субъектов.

Так, например, использование принципа учета по стоимости при формировании первоначальной стоимости амортизируемого имущества в системе налогового учета привело бы к исчислению амортизируемой стоимости в размере реальных фактических расходов на их приобретение и объективному процессу их списания в течение срока полезного использования. А действующий в налоговом законодательстве порядок отнесения дополнительных расходов, связанных с приобретением имущества (расходы по регистрации прав на недвижимое имущество, проценты по заемным средствам на капитальные вложения) приводит к занижению первоначальной стоимости внеоборотных активов в целях налогообложения, и к несовпадению амортизационных отчислений и финансовых результатов при выбытии указанных объектов в бухгалтерском и налоговом учете.

Модель ведения бухгалтерского и налогового учета в целях налогообложения отражена на рисунке 1.

Первичные документы бухгалтерского учета

Первичные документы налогового учета

Налоговая декларация

Бухгалтерская отчетность

Регистры бухгалтерского

учета

Регистры налогового учета

Рис. 1. Модель ведения бухгалтерского и налогового учета в целях налогообложения[6]

Вместе с тем, для налогового учета характерно применение собственных принципов, не используемых в бухгалтерском учете. Это такие принципы, как[7]:

- принцип исключительности - налоговый учет ведется исключительно для целей налогообложения;

- принцип признания налогового обязательства - учет полученных доходов и осуществленных расходов для правильного исчисления и уплаты налогов и сборов, а также осуществления контроля ведется налогоплательщиками;

- принцип декларирования - налогоплательщик обязан представлять в налоговый орган специальную отчетность (декларации) в случае, если он имеет соответствующие объекты налогообложения и обязан по закону платить налоги;

- принцип законодательного закрепления элементов налогообложения - налоги и сборы устанавливаются или отменяются исключительно путем принятия законов на соответствующем уровне управления.

Следовательно, применение указанных принципов позволяет в полной мере реализовать цели и задачи налогового учета в современной российской налоговой системе.

1.3. Проблемы взаимодействия бухгалтерского и налогового учета организации

Условный расход по налогу на прибыль учитывается на счете прибылей и убытков субсчете условных расходов (условных доходов) по налогу на прибыль. Начисленный условный расход по налогу на прибыль за отчетный период отражается по дебету счета прибылей и убытков, субсчет условных расходов по налогу на прибыль и кредиту счета расчетов по налогам и сборам. На сумму условного дохода по налогу на прибыль за отчетный период дебетуется счет расчетов по налогам и сборам и кредитуется счет прибылей и убытков, субсчет условных доходов по налогу на прибыль.

В настоящее время учёные и практики предлагают различные варианты решения проблемы ведения налогового учёта (рисунок 2).

Вести учет по правилам бухгалтерского учета и по его данным получать данные налогового учета

Вести учет по правилам налогового учета и по его данным получать данные бухгалтерского учета

Вести параллельный бухгалтерский и налоговый учет

Рис. 2. Подходы к ведению налогового учёта для последующего налогового анализа[8]

Бухгалтер изначально должен понять достаточно сложный характер взаимодействия бухгалтерского учета и налогообложения. Поскольку система бухгалтерского учета не удовлетворяет в полной мере фискальным целям, в отечественной практике существуют три подхода к информационному обеспечению государственной налоговой инспекции об объектах налогообложения.

Самый первый из них предусматривает, что различные налоговые показатели формируются и исчисляются лишь посредством данных бухгалтерского учета. Примером может служить налог на имущество предприятий, инструкция по исчислению которого содержит перечень счетов бухгалтерского учета, остатки по которым формируют налоговую базу.

Второй подход предполагает формирование показателей налогового учета путем корректировки бухгалтерских данных. В этом случае различные налоговые показатели формируются и исчисляются посредством данных бухгалтерского учета, но с использованием определенных методов для целей налогообложения. Этим объясняется употребление в российском законодательстве словосочетания «для целей налогообложения». Подобная схема учета применялась с момента принятия Правительством РФ постановления от 1 июля 1995 года № 661 «О внесении изменений и дополнений в Положение о составе затрат» по налогу на прибыль предприятий и организаций. Такой учет включает в себя несколько специальных приемов и способов[9]:

- установление специальных учетно-налоговых показателей (валовая прибыль);

- расчет специальной «налоговой себестоимости», т. е. установление особого правила формирования учетно-налогового показателя, отличного от методики бухгалтерского учета;

- формирование налогооблагаемой базы по кассовому методу или методу начислений;

- установление налогового дисконта;

- применение кумулятивной или некумулятивной системы исчисления налога;

- введение специальной документации, в частности налоговой декларации.

Третий подход предполагает расчет налоговой базы по правилам налогового учета, отличным от правил и процедур бухгалтерского учета. Речь уже идет об абсолютном налоговом учете. Именно этот способ законодательно введен с 1 января 2002 года для расчета обязательств по налогу на прибыль. Принципиально новым является официальное признание налогового учета, который охватывает: первичные документы, аналитические регистры, расчет налоговой базы.

Взаимосвязь основных элементов концептуальных основ бухгалтерского финансового и налогового учета в условиях создания независимой системы налогового учета представлена на рисунке 3.

Рис. 3. Взаимосвязь элементов концептуальных основ бухгалтерского и налогового учета[10]

Данные налогового учета должны отражать: порядок формирования суммы доходов и расходов; порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде; сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах; порядок формирования сумм создаваемых резервов; сумму задолженности по расчетам с бюджетом налогу на прибыль.

Налогоплательщики исчисляют налоговую базу на основе данных налогового учета, если предусмотрен порядок группировки и учета объектов и хозяйственных операций для целей налогообложения, отличный от порядка группировки и отражения в бухгалтерском учете, установленного правилами бухгалтерского учета[11].

По мнению профессора Я. В. Соколова, каждый факт хозяйственной жизни, возникающий в бухгалтерском учете, концептуально реконструируется в трех вариантах:

- в интересах государства (налоговый учет, регулируемый Налоговым кодексом);

- в помощь актуальным и потенциальным собственникам, преимущественно акционерам (финансовый учет, основа которого - ПБУ, изданные Минфином России);

- в целях управления хозяйственными процессами (управленческий учет, правила которого устанавливают лишь собственники и менеджеры предприятия).

Таким образом, в настоящее время показатели, связанные с исчислением облагаемой базы по налогу на прибыль организаций, формируются по особым правилам, без участия ряда показателей системного бухгалтерского учета. Поэтому налоговый учет по сравнению с бухгалтерским учетом можно считать внесистемным. Он организуется налогоплательщиком самостоятельно, исходя из принципа последовательности норм и правил налогового учета, изложенных в ст. 313-333 НК.

Глава 2. Анализ и оценка организации учета и аудита расчетов с бюджетом по налогу на прибыль в ООО «ИТТ»

2.1. Организационно-экономическая характеристика деятельности ООО фирма «ИТТ»

Общество с ограниченной ответственностью фирма «ИТТ» (ООО фирма «ИТТ») создано в октябре 1993 года. Общество является юридическим лицом и действует на основании устава и законодательства Российской Федерации. Органами управления общества являются общее собрание учредителей.

Основным видом деятельности является монтаж инженерного оборудования. Генеральный директор организации - Карев Владимир Викторович. ООО фирма «ИТТ» находится по адресу: 113035, город Москва, Кадашевский тупик, 6/9, стр.1.

На сегодняшний день численность работников ООО фирма «ИТТ» составляет двадцать человек. Основной кадровый состав работает в организации долгое время, имеет большой профессиональный опыт, постоянно совершенствуется и обучается, успешно применяя при этом новые экономические и маркетинговые технологии, разрабатывает современные управленческие решения. Большое внимание на предприятии уделяется социальной политике.

Это организация - юридическое лицо, обладает обособленным имуществом, имеет самостоятельный баланс, расчетный счет, печать[12]. Учредителями являются физические лица. Высшим органом правления общества является собрание учредителей. Общество вправе распоряжаться прибылью, оставшейся после уплаты налогов и других обязательных платежей самостоятельно.

2.2. Особенности организации бухгалтерского учета и применяемой системы налогообложения в ООО фирма «ИТТ»

Бухгалтерская служба во главе с главным бухгалтером является одним из ведущих подразделений управленческой структуры организации, которая обеспечивает формирование полной и достоверной информации о результатах деятельности и имущественном состоянии предприятия, необходимой для принятия эффективных решений. Этим обусловлено в системе информационных потоков организаций место бухгалтерской службы.

Главный бухгалтер организации, как и любой другой сотрудник, является наемным работником, в отношении которого действующим трудовым законодательством Российской Федерации предусмотрены определенные права и обязанности[13].

В бухгалтерии ООО фирма «ИТТ» две штатные единицы, соблюдается разделение труда между ними. В данном случае речь идет о функциональном разделении обязанностей по выполнению учетного процесса.

Бухгалтерский учет в ООО фирма «ИТТ» организован с применением компьютерного учета на основе утвержденной в установленном порядке системы автоматизированных рабочих мест бухгалтеров и других специалистов.

Рабочий план счетов ООО фирма «ИТТ» в 2015 году утвержден с учетом требований и Инструкции по его применению, утвержденному Приказом Минфина РФ от 31 октября 2000 года N 94н.

Учет полностью автоматизирован, и осуществляется при помощи прикладной программы 1С: «Бухгалтерия», для ведения учета расчетов с персоналом по оплате труда применяется также 1С: «Зарплата и кадры».

Бухгалтерия - исполняет функции учета, контроля, составления бухгалтерской отчетности, выявления неликвидных материальных ценностей. Выявление неликвидных ценностей, позволяет принимать решения по их возможному дальнейшему применению: перераспределению внутри, реализации на сторону или ликвидации, что дает возможность увеличить оборачиваемость средств и эффективность их использования.

Исполняет функцию формирования бюджета организации на основании заявок; определения лимитов на закупку и нормирования запасов; планирования и анализа цен на товарную продукцию и закупочные материалы; анализа финансовой деятельности организации.

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным, то непосредственно после его окончания (п. 3 ст. 9 Закона № 402-ФЗ)[14].

Недостатки используемой системы налогообложения ООО фирма «ИТТ» и влияние недостатков на финансовый результат отражает таблица 2.

Таблица 2

Недостатки используемой системы налогообложения ООО фирма «ИТТ»

|

Показатель |

Влияние |

|

|

Основная налоговая нагрузка |

Необходимо уплачивать налог на прибыль, НДС, налог на имущество. У каждого налога своя ставка и свой порядок расчета. |

|

|

Налоговая отчетность |

Ежеквартальная - по каждому налогу необходимо сдавать отдельную налоговую декларацию. |

|

|

Регистры учета |

По каждому налогу надо вести отдельные регистры учета - регистры по налогу на прибыль, книги продаж и покупок |

|

|

Применение ККМ |

Применение ККМ обязательно |

|

В ООО фирма «ИТТ» в 2013 - 2015 годах применялась общая система налогообложения, являющаяся совокупностью правил и норм, регулирующих ведение бухгалтерского учета и предоставление налоговой отчетности теми организациями и индивидуальными предпринимателями, которые не применяют специальные налоговые режимы. Применяя ОСН ООО фирма «ИТТ» ведет бухгалтерский и налоговый учеты и представляет в налоговый орган по месту нахождения организации бухгалтерскую и налоговую отчетность.

Результаты проведенного исследования позволяют сделать вывод, что ООО фирма «ИТТ» нуждается в системе внутреннего контроля. Однако его внедрение должно быть не спонтанно и экономически целесообразно. То есть, в данной организации нет необходимости организовывать крупномасштабный отдел внутреннего контроля, а необходимо внедрять его постепенно.

2.3 Механизм организации налогового учета, исчисления и взимания налога на прибыль в ООО фирма «ИТТ»

Доходы в ООО фирма «ИТТ» согласно учетной политике признаются по методу начисления. Если же они относятся к нескольким налоговым периодам, то распределяются между этими периодами равномерно.

Расходы, связь которых с доходами не может быть определена четко или определяется косвенным путем, распределять по мере признания соответствующих доходов пропорционально доле соответствующего дохода в суммарном объеме всех доходов налогоплательщика.

Учет доходов и расходов в организации ведется раздельно по видам деятельности:

- реализация товаров собственного производства;

- реализация товаров обслуживающих производств и хозяйств;

- реализация покупных товаров.

При списании покупных товаров в организации согласно учетной политике применяется метод оценки по средней себестоимости.

В ООО фирма «ИТТ» в части начисления амортизации по основным средствам и нематериальным активам учетной политикой установлен линейный метод. Резерв на ремонт основных средств не создается.

Доходы и расходы ООО фирма «ИТТ» учитываемые для целей налогообложения прибыли, определяются с учетом положений главы 25 НК РФ. При этом расходы соответствуют требованиям пункта 1 статьи 252 НК РФ, которым предусмотрено, в частности, что в целях указанной главы НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 НК РФ[15]).

Доходы от продажи приобретенной у других организаций продукции относятся к доходам от обычных видов деятельности и в отчете о финансовых результатах показываются по статье «Выручка» (стр. 2110).

Выручка от продажи продукции, услуг принимается к учету в сумме, обусловленной договором купли-продажи, оказании услуг исчисленной в денежном выражении, равной величине поступивших средств и дебиторской задолженности по отгруженной, но не оплаченной продукции. Объем выручки от продажи, исчисляемый в бухгалтерском учете, используется как показатель при оценке производственно-хозяйственной деятельности ООО фирма «ИТТ», при определении финансового результата.

Для целей бухгалтерского учета объем выручки (величина поступления средств и размер дебиторской задолженности) определяется исходя из цены, предусмотренной договором. При продаже продукции в кредит или с рассрочкой оплаты выручка увеличивается на сумму начисляемых процентов. Выручка подлежит корректировке (увеличению, уменьшению) при предоставлении покупателю скидок (накидок), а также на величину суммовой разницы. На положительную разницу выручка увеличивается, на отрицательную – уменьшается.

При установлении рыночной цены, исчислении объектов налогообложения учитываются скидки. В случае изменения договорных условий ООО фирма «ИТТ» может уменьшать цену, предоставлять скидку на отдельные наименования. На возникшую при этом разницу (скидку) уменьшается налоговая база по налогу на добавленную стоимость и налогу на прибыль. Если же по окончании года пересматривается сумма задолженности покупателя в сторону уменьшения, то возникшая при этом скидка не должна уменьшать налоговую базу. Такая скидка рассматривается как безвозмездная передача покупателю имущественных прав.

Для формирования информационной базы о доходах и расходах, а также определения финансовых результатов от продажи продукции в бухгалтерском учете используется счет 90 «Продажи». После отражения на счете 90 «Продажи» выявляется финансовый результат (прибыль, убыток), который списывается на счет учета прибылей и убытков.

Основные показатели, характеризующие деятельность организации в 2013 – 2015 годах и формирующие налогооблагаемую прибыль приведены в таблице 3 - 4.

Таблица 3

Доходы от реализации ООО фирма «ИТТ» за 2013 – 2015 годы, тыс. руб.

|

Показатели |

2013 год |

2014 год |

2015 год |

|

Выручка от реализации - всего, в том числе: |

1 789 129 |

1 597 719 |

845 217 |

|

Выручка от реализации товаров собственного производства |

1 764 900 |

1 594 164 |

841 051 |

|

Выручка от реализации покупных товаров |

15 337 |

413 |

11 |

|

Выручка от реализации прочего имущества |

8 892 |

3 145 |

4 155 |

В развитие синтетического счета 90 «Продажи» с целью выявления рентабельности, принятия управленческих решений по сокращению расходов ведется аналитический учет. Объектами аналитического учета являются наименования реализуемых товаров. Такой учет ведется в ведомости по счету 90 «Продажи».

Как показывают данные таблицы 3, на предприятии в течение анализируемого периода, наблюдается значительное снижение спроса на продукцию. В 2014 году и в 2015 году произошло снижение выручки (валового дохода) от реализации продукции (работ, услуг) соответственно на 191410 и 752502 тыс. руб. с одновременным снижением себестоимости по сравнению с 2013 годом в 2014 году и в 2015 году соответственно на 292438 и 607555 тыс. руб.

В 2013 и 2014 году наблюдается значительное снижение прибыльности производства в связи с уменьшением прибыли от продаж обусловленной нарастанием конкурентной борьбы, возрастанием нестабильной экономической ситуации.

Таблица 4

Расходы связанные с производством и реализацией ООО фирма «ИТТ» за 2013– 2015 годы, руб.[16]

|

Показатели |

2013 год |

2014 год |

2015 год |

|

1 |

2 |

3 |

4 |

|

Прямые расходы, относящиеся к реализованным товарам, работам, услугам |

22257097 |

202151393 |

193235653 |

|

Косвенные расходы |

259964240 |

273639156 |

315948486 |

|

Расходы на оплату труда, относящиеся к расходам текущего отчетного (налогового) периода, за исключением расходов, относящихся к прямым |

78448973 |

91853175 |

108861545 |

|

Суммы начисленной амортизации, относящиеся к расходам текущего отчетного (налогового) периода, за исключением расходов, относящихся к прямым |

7215616 |

6738430 |

7892374 |

|

Расходы, формируемые в порядке, предусмотренном ст. ст. 260, 261, 262, 263 НК, - всего |

214831068 |

7784706 |

12595940 |

|

в том числе: |

|||

|

Расходы на ремонт основных средств |

7491839 |

12271240 |

|

|

Расходы на НИОКР |

261667 |

28306 |

|

|

Расходы на обязательное и добровольное страхование имущества |

31200 |

296394 |

|

|

Прочие расходы – всего |

67347612 |

73685678 |

80221144 |

|

Стоимость реализованных покупных товаров |

121044554 |

214142704 |

215539889 |

|

Цена приобретения реализованного прочего имущества и расходы, связанные с его реализацией |

1682698 |

910665 |

5498725 |

|

Расходы, понесенные обслуживающими производствами и хозяйствами при реализации ими товаров (работ, услуг), имущественных прав в текущем отчетном (налоговом) периоде |

11532872 |

9829194 |

9641703 |

Продолжение таблицы 4

|

1 |

2 |

3 |

4 |

|

Суммы убытков текущего отчетного (налогового) периода по объектам обслуживающих производств и хозяйств, включая объекты жилищно-коммунальной и социально-культурной сферы |

3391156 |

2789916 |

2817854 |

|

Общая сумма расходов, не учитываемых в целях налогообложения |

285612493 |

32687180 |

70027469 |

В соответствии с подпунктом 28 пункта 1 статьи 264 НК РФ в составе прочих расходов, связанных с производством и (или) реализацией, признаются расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), деятельности налогоплательщика, товарного знака и знака обслуживания, включая участие в выставках и ярмарках.

Таблица 5

Расчет налога на прибыль ООО фирма «ИТТ»за 2013 – 2015 годы

|

Показатели |

2013 год |

2014 год |

2015 год |

|

Доходы от реализации |

1789129 |

1597719 |

845217 |

|

Расходы, уменьшающие сумму доходов от реализации |

1712773 |

1420335 |

812780 |

|

Валовая прибыль |

76356 |

177384 |

32437 |

|

Коммерческие расходы |

11891 |

17775 |

10460 |

|

Управленческие расходы |

116087 |

150602 |

129529 |

|

Прибыль (убыток) от продаж |

-51622 |

9007 |

-107552 |

|

Проценты к получению |

207 |

0 |

75656 |

|

Проценты к уплате |

-1772 |

-93 |

-6348 |

|

Доходы от участия в других организациях |

0 |

0 |

0 |

|

Прочие доходы |

423076 |

751622 |

351572 |

|

Прочие расходы |

-361116 |

-981867 |

-469558 |

|

Прибыль (убыток) до налогообложения |

8773 |

-221331 |

243770 |

|

Текущий налог на прибыль |

927 |

365 |

49064 |

|

Отложенные налоговые активы |

(4258) |

57528 |

39386 |

|

Отложенные налоговые обязательства |

220 |

24109 |

37812 |

|

Чистая прибыль (убыток) отчетного периода |

4634 |

-187586 |

245322 |

По итогам формирования налогооблагаемой базы по налогу на прибыль в ООО фирма «ИТТ» производится расчет налога и составляется декларация по налогу на прибыль по форме утвержденной приказом ФНС России от 22.03.2012 № ММВ-7-3/174@ «Об утверждении формы и формата представления налоговой декларации по налогу на прибыль организаций, Порядка ее заполнения» (Зарегистрировано в Минюсте России 20.04.2012 № 23898) и за 2014 год в соответствии с Приказом ФНС России от 26.11.2014 N ММВ-7-3/600@ «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме» (Зарегистрировано в Минюсте России 17.12.2014 N 35255).

Важной проблемой грамотного учета доходов и расходов организации, обеспечивающего возможность расчета налога на прибыль по общей системе налогообложения является качественное информационное обеспечение управление предприятием.

Необходимо сблизить бухгалтерский и налоговый учет на предприятиях. В данном случае это позволит унифицировать те способы ведения бухгалтерского и налогового учета, которые в соответствии с действующим законодательством, предприятие имеет право выбрать. К их числу следует отнести[17]:

- метод признания доходов и расходов;

- способы начисления амортизации по объектам основных средств и нематериальным активам;

- определение срока полезного использования основных средств;

- определение стоимости сырья и материалов, отпущенных в производство;

- способ определения стоимости реализованных товаров;

- решение о создании резерва по сомнительным долгам;

- порядок создания резервов: на ремонт основных средств, на оплату отпусков сотрудников, на выплату ежегодного вознаграждения за выслугу лет, по гарантийному ремонту и гарантийному обслуживанию.

По данным элементам методического аспекта учетной политики рекомендуется ООО фирма «ИТТ» выбрать одинаковые способы и в бухгалтерском, и в налоговом учете, что позволит свести к минимуму расхождения в этих видах учета.

Резюмируя вышеизложенное, можно констатировать, что потребность в налоговом учете вызывается многообразием и сложностью выявления объектов и исчисления показателей, необходимых для точного определения размера налоговых обязательств и представления их в налоговой отчетности.

В то же время, признавая важную роль в управлении организацией, в частности в учетно-информационной системе, не следует абсолютизировать его значение и проводить идею замены бухгалтерского учета на налоговый, как это имеет место на практике. Налоговый учет, де-факто присутствовавший в процессе формирования налоговой базы, является одной из составляющих единой учетно-информационной системы, выполняющей фискальную задачу по обслуживанию довольно ограниченного круга пользователей в лице налоговых органов и государственных внебюджетных фондов.

До тех пор пока в действующей экономической системе объекты налогообложения не будут совпадать с объектами бухгалтерского учета и экономическими показателями, формирующими бухгалтерскую и налоговую прибыль, речь должна идти не об упразднении налогового учета, а о концептуальных основах соотношения и сближения налогового учета с бухгалтерским учетом. В то же время опасной представляется тенденция введения в России для отдельных хозяйствующих субъектов упрощенной системы учета и отчетности и ведение учета по простой системе учета без оформления фактов хозяйственной жизни необходимыми первичными документами без составления бухгалтерских записей (проводок).

Глава 3. Основные направления совершенствования ведения налогового учета в ООО фирма «ИТТ»

Введение информационной системы в ООО фирма «ИТТ» позволит более эффективно составлять и представлять отчетность, решать текущие задачи экономического анализа и оперативного управления фирмой. Многие учетные задачи (бухгалтерского и управленческого учета, налогового планирования, контроля и т. д.) будут решаются без дополнительных затрат путем вторичной обработки данных оперативного управления.

Учет является необходимым дополнительным средством контроля. Используя оперативную информацию, полученную в ходе функционирования автоматизированной информационной системы, руководство ООО «ИТТ» сможет спланировать и сбалансировать ресурсы фирмы (материальные, финансовые и кадровые), просчитать и оценить результаты управленческих решений, наладить оперативное управление себестоимостью продукции (товаров, услуг), ходом выполнения плана, использованием ресурсов и т. д.

Приказом ФНС России от 04.03.2015 №ММВ-7-6/93@ (зарегистрирован Министерством юстиции Российской Федерации 31.03.2015, регистрационный номер 36641) утверждены в электронной форме форматы следующих документов:

- счетов-фактур;

- корректировочных счетов-фактур;

- журналов учета полученных и выставленных счетов-фактур;

- книги покупок и книги продаж;

- дополнительных листов книги покупок и книги продаж.

Указанный документ описывает требования к XML файлам передачи сведений вышеперечисленных документов, применяемых при расчетах по налогу на добавленную стоимость, формы которых утверждены постановлением Правительства Российской Федерации от 26.12.2011 №1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость», с учетом требований Федерального закона от 21.07.2014 №238-ФЗ «О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации и статью 12 Федерального закона «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия незаконным финансовым операциям».

Указанные формы документов дополнены данными, свидетельствующими о посреднической деятельности. Кроме того, было официально разрешено указывать дополнительную информацию в строках и графах счета-фактуры при условии сохранения формы этого документа.

Внедрение в деятельность ООО фирма «ИТТ» данных нововведений позволит повысить эффективность организации налогового учета. Доработка действующих форматов нужна для устранения ограничений для действующих участников электронного документооборота и привлечения к взаимодействию других компаний. С 2013 г. разрешено создавать сводный корректировочный счет-фактуру, формат которого, однако, позволял связывать его только с одним счетом-фактурой. Теперь в новом формате корректировочный счет-фактура может создаваться сразу для нескольких счетов-фактур.

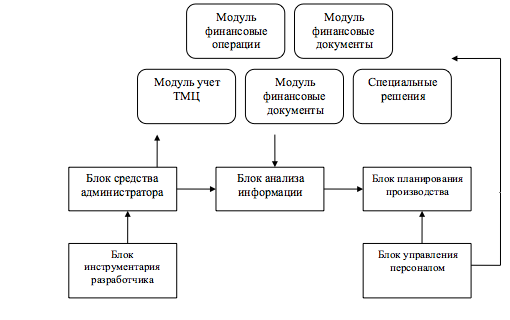

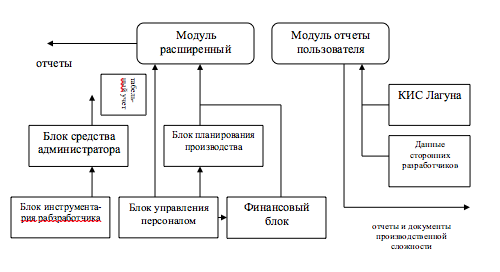

Корпоративная информационная система «Лагуна» состоит из финансового блока, блока управления персоналом, блока планирования производства, блока анализа информации.

Модуль образует ядро финансового блока КИС «Лагуна» и лежит в основе автоматизации финансового учета. Он предназначен для подготовки и учета финансово-хозяйственных документов, накопления информации о совершенных хозяйственных операциях на счетах бухгалтерского учета и составления результирующей отчетности по всем участкам учета. Структура модуля представлена на рисунке 4[18].

Рис. 4. Структура корпоративной информационной системы «Лагуна»

В модуле предусмотрена многоуровневая система аналитики. Например, учет по каждому документу контрагента может вестись в разрезе подразделения, ответственного за этот документ и вид услуг, оказываемый этим контрагентом; статьи затрат, вида затрат и т.п. В разрезе заданных признаков могут быть сформированы различные отчеты.

Модуль интегрирован с модулем «Учет ТМЦ» финансового блока КИС «Лагуна» и обеспечивает организацию анализа, мониторинга и планирования практически любого технологического процесса (характеризующегося жестко заданными параметрами). Это позволяет прогнозировать операционную деятельность предприятия и достичь высокой эффективности использования имеющихся денежных и материальных средств[19].

Рис. 5. Структура блока анализа информации

Модуль «Отчеты пользователя» дополняет возможности КИС «Лагуна», позволяя задать шаблоны отчетов и документов, отличающихся от встроенных в систему стандартных форм. Пользовательские отчеты могут быть сформированы с произвольной степенью детальности, включать показатели, не только уже содержащиеся в базе данных системы, но и рассчитываемые в соответствии с заданными правилами и т.д.

Исходные данные, необходимые для расчетов, представлены в таблице 6.

Таблица 6

Исходные данные для расчета эффекта от внедрения КИС «Лагуна»

|

Показатель |

Значение |

|

Средняя зарплата в месяц, руб. |

34 000 |

|

Количество рабочих дней |

21 |

|

Продолжительность 1 рабочего дня, часов |

8 |

|

Месячный фонд рабочего времени, мин |

10 080 |

|

Стоимость 1 мин рабочего времени, руб. |

3,37  |

Большая часть сотрудников ООО фирма «ИТТ» в своей работе использует множество документов. В ходе наблюдения было выявлено, что в среднем в день сотрудники тратят на поиск документов, согласование и подписание около 20 минут рабочего времени. Использование информационной системы позволяет экономить это время и сократить его до 5 минут[20].

Как видим из таблицы 6, если определить среднемесячную заработную плату и фонд рабочего времени, то становится возможным определить среднюю стоимость 1 минуты. В ООО фирма «ИТТ» она равна 1,39 руб. Таким образом, возможным становится рассчитать экономию времени в стоимостной оценке. Расчет представлен в таблице 7.

Таблица 7

Расчет экономии от внедрения электронного документооборота в ООО фирма «ИТТ»

|

В расчете на |

1 сотрудник |

100 сотрудников |

|||

|

Минут |

Дней |

Руб. |

Дней |

Руб. |

|

|

1 день |

15,00 |

0,03 |

20,85 |

3,12 |

2 085 |

|

1 месяц |

315,00 |

0,66 |

437,85 |

65,60 |

43 785 |

|

1 год |

3 780,00 |

7,88 |

5 254,20 |

787,50 |

525 420 |

Итак, экономия времени составляет 15 минут в день на одного сотрудника ООО фирма «ИТТ» и 788 часов в год по компании. Экономия фонда зарплаты составит 525,4 тыс. руб. за год. Годовой экономический эффект от внедрения составит 352,2 тыс. руб. Он рассчитывается как разница между экономией фонда заработной платы и затратами на внедрение.

Годовой эффект = 525 420 – (73 732 + 99 500) = 352 188,2 руб.

Увеличение производительности труда при прочих равных условиях будет способствовать увеличению объема производства и реализации продукции, а, следовательно, и росту прибыли.

Таким образом, можно сделать вывод, что внедрение информационной системы управления «Лагуна» позволит ООО фирма «ИТТ» повышать степень обоснованности принимаемых решений за счет оперативного сбора, передачи и обработки информации, обеспечивать своевременность принятия решений по управлению организацией в условиях рыночной экономики, добиваться роста эффективности управления за счет своевременного представления необходимой информации руководителям всех уровней управления из единого информационного фонда, за счет информированности управленческого персонала о текущем состоянии экономического объекта обеспечивать рост производительности труда, сокращение непроизводственных потерь и т. д.

Заключение

Задачи налогового учета доходов, расходов и финансовых результатов организации не могут быть решены только посредством трансформации соответствующей информации, формируемой в системе бухгалтерского учета. Целесообразно организовать в системе управления организацией отдельную от подсистемы бухгалтерского учета подсистему налогового учета, что может потребовать изменения существующей организационной структуры и информационной системы управления организацией. Однако, основываясь на международной практике, возможно, обеспечить тесную интеграцию между подсистемами налогового и бухгалтерского учета, поскольку обе они должны функционировать на базе единой первичной информации о соответствующих фактах хозяйственной деятельности.

Бухгалтерский учет расчетов ООО фирма «ИТТ» с бюджетом по налогам и сборам ведется на счете 68 «Расчеты по налогам и сборам». Аналитический учет по счету 68 «Расчеты по налогам и сборам» ведется по видам налогов.

По итогам формирования налогооблагаемой базы по налогу на прибыль в ООО фирма «ИТТ» производится расчет налога и составляется декларация по налогу на прибыль по форме утвержденной Приказом ФНС России от 26.11.2014 N ММВ-7-3/600@ «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме».

Система оптимизации налогообложения прибыли используемая в организации, недостаточно совершенна и требует мероприятий развития. На основе проведенного анализа особенностей налогообложения ООО фирма «ИТТ» разработаны рекомендации по оптимизации налогового льготирования:

1) более эффективно использовать возможности формирования оптимальной учетной политики;

3) формирование рациональной и эффективной системы налогового планирования позволит снизить налоговые платежи;

4) управление способами оценки стоимости материальных запасов, а также изменение момента включения расходов в себестоимость для целей налогообложения (создания резервов) позволит оптимизировать налоговые обязательства;

5) амортизация основных средств и нематериальных активов, а также износ хозяйственного инвентаря уменьшают их остаточную стоимость, участвующую в расчете налога на имущество;

6) налог на имущество относится на финансовые результаты организации, поэтому на сэкономленную величину налога на имущество будет увеличена налогооблагаемая прибыль.

Список использованных источников

- Конституция Российской Федерации.

- «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 № 117-ФЗ.

- ФЗ РФ от 27 декабря 1991 г. № 2116-1 «О налоге на прибыль предприятий и организаций».

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

- Приказ Минфина РФ от 19.11.2002 № 114н (ред. от 24.12.2010) «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте РФ 31.12.2002 № 4090).

- Аносов М.Т. Налоговые последствия изменений в главу 25 НК РФ // Новое в бухгалтерском учете и отчетности. - 2012. - №5. - С.31 - 33.

- Баракина И.В. Антикризисное налоговое планирование: прибыль, НДС, зарплата / И.В. Баракина, Н.А. Тепина // Международный журнал прикладных и фундаментальных исследований. - 2010. - № 3. - С. 12-13.

- Брызгалин А.В. Виды налоговых правонарушений [Текст] / А. Брызгалин. - М.: Налоги и фин. право, 2011. - 352 с.

- Евстигнеев Е. Н. Основы налогообложения и налогового учета: Учебное пособие. - М.: ИНФРА -М, 2011.

- Зайцева Е.А. Определение оптимальной ставки налога на прибыль для повышения финансовой привлекательности инвестиционного проекта / Е.А. Зайцева, Е.В. Кошелев, А.Н. Ульянов // Управление экономическими системами: электронный научный журнал. - 2014. - № 24. - С. 42-49.

- Зимин А.В. О судебно-арбитражной практике по налогу на прибыль организаций // Налоговые споры: теория и практика. - 2012. - № 3. - С.3 - 7.

- Игнатьева С. Изменения в исчислении налога на прибыль // Аудит и налогообложение. - 2015. - № 4. - С.7 - 8.

- Касьянова Г.Ю. Налог на прибыль: учет согласно ПБУ 18/02 и главы 25 НК РФ. – М.: АБАК, 2012. – 136 с.

- Колчина Н.В. Финансы предприятия. Учебник для вузов / Н.В. Колчиной. – М.: Высш. шк., 2011. – 360 с.

- Королева Л.П. Стимулирование инновационной деятельности организаций посредством налога на прибыль / Л.П. Королева // Вестник Мордовского университета. - 2013. - № 3. - С. 137-142.

- Кургузкина Е.Б. Детерминация преступности, связанной с уклонением от уплаты НДС и налога на прибыль организация / Е.Б. Кургузкина, Р.В. Полянский // Вестник Воронежского института МВД России. - 2011. - № 3. - С. 12-16.

- Лапина О.Г. Налог на прибыль в 2014 году. Составим декларацию вместе. – М.: Эксмо, 2013. – 432 с.

- Лукаш Ю. Оптимизация налогов. Методы и схемы / Ю. Лукаш. - М.: ГроссМедиа, 2010. - 416 с.

- Материалы Федеральной налоговой службы на официальном сайте в Интернете: www.nalog.ru.

- Мошкович М.М., Васильев Д.М. Учет расчетов по налогу на прибыль. Расчет отложенных налогов. // Консультант. - 2013. - №8. - С.24 - 25.

- Мурзин В.Е., Писцов Г.И. Налог на прибыль организаций. Комментарий (постатейный) к гл. 25 НК РФ. - М.: Налог Инфо, 2011. - 608 с.

- Налог на прибыль организаций. Комментарий (постатейный) к главе 25 НК РФ. - М.: Налог Инфо, 2011. - 592 с.

- Налоги и налоговое право. Уч. пособие под ред. А.В. Брызгалина. - М.: Аналитика - Пресс, 2012.

- Налоги. Уч. пособие / под. ред. Черника Д. Г. - М.: Финансы и статистика, 2011.

- Налоговое право: учебник / С.Г. Пепеляева и др. - М.: Юристъ, 2014. - 160 с.

- Нахратова, Е.Е. Оптимизация формирования прибыли корпораций кондитерской промышленности / Е.Е. Нахратова // Предпринимательство. - 2014. - №3 (07). - С. 18 - 21.

- Пансков В. Г. Налоги и налогообложение в РФ. Учебник для вузов. 4-е изд., пер. и доп. / В. Г. Пансков. - М.: Книжный мир, 2011. - 418 с.

- Поленова С.Н. Предложения по совершенствованию налога на прибыль в России. // Финансовый менеджмент. - 2013. - №7. - С.21 - 24.

- Пономарева Т. Новый налог на прибыль. - 3-е изд. - М.: Статус-Кво97, 2015. - 416 с.

- Юткина Т.Ф. Налоги и налогообложение: Учебник / Т.Ф. Юткина. - М.: ИНФРА-М, 2011. - 429 с.

Приложение 1

|

Учетная политика ООО фирма «ИТТ» для целей налогообложения |

ООО фирма «ИТТ» (далее - организация) осуществляет следующие виды деятельности:

- проектные работы:

- поставка, монтаж и сервисное обслуживание систем вентиляции и кондиционирования различной сложности;

- создания технологических зон для высокотехнологических производств – «чистых комнат».

Учет данных для целей налогообложения ведет главный бухгалтер.

Учет данных для целей налогообложения ведется автоматизированным способом с применением специализированной бухгалтерской программы 1С:Предприятие.

Налог на добавленную стоимость

Организация производит нумерацию счетов-фактур в хронологическом порядке с начала календарного года.

Организация осуществляет облагаемые и не облагаемые НДС операции. При этом организация определяет пропорцию для распределения "входного" НДС, подлежащего разделению, в соответствии с абз. 4, 5 п. 4 ст. 170 НК РФ.

Организация применяет "правило 5%", предусмотренное в п. 4 ст. 170 НК РФ.

Так, если доля в налоговом периоде совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, операции по реализации которых не облагаются НДС, меньше или равна 5% от общей величины совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, то раздельный учет сумм НДС по приобретенным товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам и распределение этого НДС согласно пропорции не производятся. При этом все суммы налога, предъявленные организации продавцами товаров (работ, услуг), имущественных прав в указанном налоговом периоде, подлежат вычету в соответствии с порядком, установленным в ст. 172 НК РФ.

В целях применения "правила 5%" организация ведет учет данных для определения доли совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, операции по реализации которых не облагаются НДС, в общей величине совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг) с использованием специально разработанного регистра учета. Такой регистр учета составляется организацией по форме, приведенной в Приложении № 2 к Учетной политике.

В целях применения "правила 5%" организация определяет сумму "общехозяйственных расходов", относящихся к расходам на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, операции по реализации которых не облагаются НДС, пропорционально доле выручки от необлагаемых операций в общей выручке от реализации.

В целях применения "правила 5%" организация определяет долю совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, операции по реализации которых не облагаются НДС, в общей величине совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг) в специальной форме. Форма приведена в Приложении № 1 к Учетной политике.

Организация определяет пропорцию по основным средствам и нематериальным активам, принятым к учету в первом или во втором месяце квартала, исходя из стоимости отгруженных в этом квартале товаров (выполненных работ, оказанных услуг), переданных имущественных прав, операции по реализации которых облагаются НДС (не облагаются НДС), в общей стоимости отгруженных за квартал товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Организация ведет раздельный учет сумм НДС по приобретенным товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, с использованием субсчетов счета 19, утвержденных Рабочим планом счетов организации.

Организация ведет раздельный учет операций по реализации товаров (работ, услуг), передаче имущественных прав с использованием субсчетов второго порядка к счетам 90 "Продажи" и 91 "Прочие доходы и расходы", утвержденных Рабочим планом счетов организации, открытых в разрезе субсчетов 90-1 "Выручка" и 91-1 "Прочие доходы".

Организация осуществляет операции, подлежащие обложению НДС по ставке 0%.

Сумма "входного" НДС, относящегося к операциям, облагаемым по ставке 0%, за квартал определяется по следующей формуле:

НДС0 = НДСрас х СТобл0 / СТобщ,

где НДС0 - сумма "входного" НДС по операциям, облагаемым по ставке 0%, за квартал;

НДСрас - сумма "входного" НДС, которая подлежит распределению на суммы НДС, относящиеся к операциям, облагаемым по ставке 0%, и суммы НДС, относящиеся к операциям, облагаемым по иным ставкам, за квартал;

СТобл0 - стоимость отгруженных товаров (выполненных работ, оказанных услуг), реализация которых облагается по ставке 0%, за квартал;

СТобщ - общая стоимость отгруженных товаров (выполненных работ, оказанных услуг), реализованных имущественных прав, реализация которых облагается НДС, за квартал.

Налоговый учет ведется на основе первичных документов, данные из которых группируются:

- в регистрах бухгалтерского учета, дополненных реквизитами, необходимыми для исчисления налога на прибыль;

- в специально разработанных регистрах налогового учета.

Формы регистров, применяемых для ведения налогового учета, являются Приложениями № 3 к учетной политике для целей бухгалтерского учета и Учетной политике.

Отчетными периодами по налогу на прибыль признаются первый квартал, полугодие и девять месяцев календарного года.

Организация уплачивает только квартальные авансовые платежи по итогам отчетного периода (ежемесячные платежи в течение отчетных периодов не уплачиваются).

(Основание: абз. 1 п. 2 ст. 285, п. 3 ст. 286 НК РФ)

Организация признает доходы и расходы по методу начисления.

При установленном методе начисления доходы признаются в том отчетном (налоговом) периоде, в котором они возникли, независимо от фактического поступления денежных средств, имущества или имущественных прав.

Расходы признаются в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты.

(Основание: ст. ст. 271, 272 НК РФ)

Учет прямых и косвенных расходов

В перечень прямых расходов организации, связанных с производством товаров (работ, услуг), включаются:

- затраты на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и (или) образующих их основу либо являющихся необходимым компонентом при производстве товаров (выполнении работ, оказании услуг);

- затраты на приобретение комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке;

- расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг;

- расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг;

- суммы начисленной амортизации по основным средствам, используемым при производстве товаров, выполнении работ, оказании услуг;

- услуги сторонних организаций.

(Основание: пп. 1 п. 1 ст. 254, пп. 4 п. 1 ст. 254, ст. 255, пп. 1, 45 п. 1 ст. 264, пп. 3 п. 2 ст. 253, ст. 259, п. 1 ст. 318 НК РФ)

Прямые расходы, понесенные при оказании услуг, организация относит к расходам текущего отчетного (налогового) периода по мере реализации услуг, в стоимости которых они учтены в соответствии со ст. 319 НК РФ.

(Основание: абз. 2, 3 п. 2 ст. 318 НК РФ)

Организация осуществляет распределение прямых расходов на незавершенное производство (НЗП) и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) пропорционально доле незавершенных (или завершенных, но не принятых на конец текущего месяца) заказов на выполнение работ (оказание услуг) в общем объеме выполняемых в течение месяца заказов на выполнение работ (оказание услуг)

(Основание: абз. 4 п. 1 ст. 319 НК РФ)

При определении размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), организация применяет метод оценки указанного сырья и материалов по средней стоимости.

(Основание: абз.3 п. 8 ст. 254 НК РФ)

При проведении работ по реконструкции, модернизации, техническому перевооружению срок полезного использования объекта основных средств не пересматривается.

(Основание: абз. 2 п. 1 ст. 258 НК РФ)

По всем объектам амортизируемого имущества организация применяет линейный метод начисления амортизации.

(Основание: п. 1 ст. 259 НК РФ)

Амортизационная премия не применяется.

(Основание: абз. 2 п. 9 ст. 258 НК РФ)

Амортизация по объектам основных средств начисляется без применения специальных повышающих коэффициентов.

(Основание: п. п. 1 - 3 ст. 259.3 НК РФ)

Амортизация по всем объектам амортизируемого имущества начисляется без применения понижающих коэффициентов.

(Основание: п. 4 ст. 259.3 НК РФ)

Резерв на предстоящий ремонт основных средств не создается. Расходы на ремонт включаются в состав прочих расходов в размере фактических затрат в том отчетном (налоговом) периоде, в котором они были осуществлены.

(Основание: п. п. 1, 3 ст. 260 НК РФ)

Резерв по сомнительным долгам организация не формирует.

(Основание: ст. 266 НК РФ)

Резерв на гарантийный ремонт и гарантийное обслуживание организация не формирует.

(Основание: ст. 267 НК РФ)

Резерв на оплату отпусков организация не формирует.

(Основание: ст. 324.1 НК РФ)

Резерв на выплату вознаграждений за выслугу лет организация не формирует.

(Основание: п. п. 1, 6 ст. 324.1 НК РФ)

Резерв на выплату вознаграждений по итогам работы за год организация не формирует.

(Основание: п. п. 1, 6 ст. 324.1 НК РФ)

Учет процентов по долговым обязательствам

Предельная величина процентов, признаваемых расходом для целей налогообложения прибыли (включая проценты и суммовые разницы по обязательствам, выраженным в условных денежных единицах по установленному соглашением сторон курсу условных денежных единиц), принимается равной ставке процента, установленной соглашением сторон, но не превышающей ставку рефинансирования ЦБ РФ, увеличенную в 1,8 раза, при оформлении долгового обязательства в рублях и равной произведению ставки рефинансирования ЦБ РФ и коэффициента 0,8 - по долговым обязательствам в иностранной валюте.

(Основание: абз. 4 п. 1, п. 1.1 ст. 269 НК РФ)

Налог на доходы физических лиц

Учет доходов, выплаченных физическим лицам, в отношении которых организация выступает налоговым агентом, предоставленных налоговых вычетов, а также сумм исчисленного и удержанного с них НДФЛ ведется в налоговом регистре, форма которого приведена в Приложении № 4 к Учетной политике.

(Основание: п. 1 ст. 230 НК РФ)

Приложение № 2

к Учетной политике ООО фирма «ИТТ»

для целей налогообложения

Форма регистра учета по НДС

|

Расчет доли расходов на операции, не облагаемые НДС, в совокупных расходах на приобретение, производство, реализацию товаров (работ, услуг), имущественных прав за (налоговый период) |

|

№ строки |

Наименование |

Значение |

|

1 |

Сумма расходов на приобретение, производство, реализацию товаров (работ, услуг), имущественных прав, операции по реализации которых облагаются НДС |

руб. |

|

2 |

Сумма расходов на приобретение, производство, реализацию товаров (работ, услуг), имущественных прав, операции по реализации которых не облагаются НДС |

руб. |

|

3 |

Сумма "общехозяйственных расходов", непосредственно не связанных с облагаемыми или не облагаемыми НДС операциями |

руб. |

|

4 |

Сумма "общехозяйственных расходов", отнесенных (распределенных) к необлагаемым НДС операциям |

руб. |

|

5 |

Сумма совокупных расходов на приобретение, производство, реализацию товаров (работ, услуг), имущественных прав (стр. 1 + стр. 2 + стр. 3) |

руб. |

|

6 |

Сумма совокупных расходов на приобретение, производство, реализацию товаров (работ, услуг), имущественных прав, операции по реализации которых не облагаются НДС (стр. 2 + стр. 4) |

руб. |

|

7 |

Доля совокупных расходов на операции, не облагаемые НДС, в сумме совокупных расходов на приобретение, производство, реализацию товаров (работ, услуг), имущественных прав (стр. 6 / стр. 5 х 100%) |

% |

(дата) (должность) (Ф.И.О.) (подпись)

-

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 № 117-ФЗ. ↑

-

Налоги и налоговое право. Уч. пособие под ред. А.В. Брызгалина. - М.: Аналитика - Пресс, 2012. – C. 52. ↑

-

Налоговое право: учебник / С.Г. Пепеляева и др. - М.: Юристъ, 2014. – C. 49. ↑

-

Пономарева Т. Новый налог на прибыль. - 3-е изд. - М.: Статус-Кво97, 2015. – C. 81. ↑

-

Мошкович М.М., Васильев Д.М. Учет расчетов по налогу на прибыль. Расчет отложенных налогов. // Консультант. - 2013. - №8. - С.24 - 25. ↑

-

Касьянова Г.Ю. Налог на прибыль: учет согласно ПБУ 18/02 и главы 25 НК РФ. – М.: АБАК, 2012. – C. 49. ↑

-

Аносов М.Т. Налоговые последствия изменений в главу 25 НК РФ // Новое в бухгалтерском учете и отчетности. - 2012. - №5. - С.31 - 33. ↑

-

Игнатьева С. Изменения в исчислении налога на прибыль // Аудит и налогообложение. - 2015. - № 4. - С.7 - 8. ↑

-

Лапина О.Г. Налог на прибыль в 2014 году. Составим декларацию вместе. – М.: Эксмо, 2013. – C. 51. ↑

-

Поленова С.Н. Предложения по совершенствованию налога на прибыль в России. // Финансовый менеджмент. - 2013. - №7. - С.21 - 24. ↑

-

Пономарева Т. Новый налог на прибыль. - 3-е изд. - М.: Статус-Кво97, 2015. – C. 82. ↑

-

Мошкович М.М., Васильев Д.М. Учет расчетов по налогу на прибыль. Расчет отложенных налогов. // Консультант. - 2013. - №8. - С.24 - 25. ↑

-

Игнатьева С. Изменения в исчислении налога на прибыль // Аудит и налогообложение. - 2015. - № 4. - С.7 - 8. ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». ↑

-

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 № 117-ФЗ. ↑

-

составлено по данным отчетности ООО фирма «ИТТ» ↑

-

Аносов М.Т. Налоговые последствия изменений в главу 25 НК РФ // Новое в бухгалтерском учете и отчетности. - 2012. - №5. - С.31 - 33. ↑

-

Королева Л.П. Стимулирование инновационной деятельности организаций посредством налога на прибыль / Л.П. Королева // Вестник Мордовского университета. - 2013. - № 3. - С. 137-142. ↑

-

Мурзин В.Е., Писцов Г.И. Налог на прибыль организаций. Комментарий (постатейный) к гл. 25 НК РФ. - М.: Налог Инфо, 2011. - 608 с. ↑

-

Мошкович М.М., Васильев Д.М. Учет расчетов по налогу на прибыль. Расчет отложенных налогов. // Консультант. - 2013. - №8. - С.24 - 25. ↑

- БАЗОВЫЕ ПРАВИЛА (ПРИНЦИПЫ) ВЕДЕНИЯ НАЛОГОВОГО УЧЕТА: АНАЛИЗ ТРЕБОВАНИЙ ЗАКОНОДАТЕЛЬСТВА, ВЗАИМОСВЯЗЬ С ПРИНЦИПАМИ БУХГАЛТЕРСКОГО УЧЕТА

- ПРИНЦИПЫ ПОДГОТОВКИ ФИНАНСОВОЙ ОТЧЕТНОСТИ

- Авиаперевозки пассажиров

- Управление запасами предприятия в ЗАО «Смак»

- Различные подходы к классификации методов принятия решения

- Бензозаправка (описание предметной области)

- Прямые налоги и их место в Российской Федерации

- Международные стандарты финансовой отчетности в РФ

- Управление корпоративными инновационными программами.

- Управление сроками корпоративного проекта

- Реализация финансовой политики в РФ

- Защита права собственности (содержание прав собственности)