Прямые налоги и их место в Российской Федерации

Содержание:

Введение

В российской налоговой теории и практике налоговые платежи классифицируются по различным признакам. Самой известной классификационной группой является деление налогов и сборов на прямые и косвенные.

Прямые налоги и сборы взимаются в процессе приобретения и накопления материальных благ, доходов, имущества с конкретного налогоплательщика. Наличие доходов и имущества у организаций и физических лиц означает совершение ими определенных действий, предполагающих налоговые обязательства. Отметим, что в отличие от прямых налогов и сборов косвенные налоги взимаются в процессе передачи и реализации товаров, работ, услуг и, в конечном счете, входят в цену, уплачиваемую за товар, работы, услуги покупателем. Тем самым их уплата возложена на конечного потребителя при приобретении товаров, работ, услуг. Поэтому лицо, перечисляющее косвенные налоги в бюджетную систему государства, и лицо, с которого эти налоги удерживаются, различны.

Важно учесть, что прямые налоги и сборы более предсказуемы и быстрее поступают в бюджетную систему. В свою очередь, косвенные налоги взимаются постепенно и не способствуют быстрому наполнению бюджета. Вместе с тем косвенные налоги являются наиболее надежным источником доходов бюджета при любом состоянии экономики государства. В отличие от косвенных, прямые налоги и сборы проще в администрировании и легче контролируются, так как они конкретно увязываются с доходами и имуществом плательщиков.

При взимании прямых налогов и сборов точно установлены плательщики, размер, источники уплаты налога и сбора. Что касается косвенных налогов, то последствия взимания трудно прогнозировать.

Актуальность темы исследования продиктована тем, что в современных условиях, одним из важнейших рычагов, регулирующих финансовые взаимоотношения, становится налоговая система. Действующая на сегодняшний день налоговая система России не обеспечивает оптимального выполнения своих функций, а именно достаточного уровня сбора налогов, для покрытия основных расходов бюджетов, а также не способствует нормальному функционированию экономики государства, экономическому росту и развитию предпринимательской среды. В такой ситуации особую важность приобретает для государства и предприятий усовершенствование, разработка новых и реализации существующих способов оптимизации налоговой системы.

Целью настоящего исследования является выявление роли прямых налогов в структуре налоговой системы РФ.

Объект исследования – прямы налоги в РФ.

Предметом исследования можно считать системы взимания прямых налогов в Российской Федерации.

Для достижения поставленной цели исследования необходимо решить ряд последовательных задач:

- раскрыть сущность прямых налогов как элемента современной налоговой системы РФ;

- изучить основные виды прямых налогов;

- проанализировать динамику поступлений прямых налогов в бюджет РФ;

- выявить проблемы прямого налогообложения в налоговой системе Российской Федерации;

- описать перспективы развития системы начисления и уплаты прямых налогов в бюджет государства.

Теоретическую основу исследования составили труды таких авторов как Борисов Е.Ф., Булатов А.С., Дмитриева Н.Г., Дробозина А.А., Карасев М.Н., Окунева Л.П., Пансков В.Г. и др.

Курсовая работа состоит из введения, двух глав, заключения и списка используемых источников.

В первой главе раскрывается сущность налоговой системы РФ, раскрыта сущность прямых налогов как элемента налоговой системы. Также в рамках главы описаны основные виды прямых налогов, способы их исчисления и уплаты.

Вторая глава носит практических характер, в ней отражена исследовательская работа по изучению динамики поступления прямых налогов в бюджет государства. В главе также выявлены основные проблемы прямого налогообложения и рассмотрены перспективы развития системы начисления и уплаты прямых налогов в бюджет РФ.

В заключении приведены выводы согласно проведенным исследованиям.

1. Роль и место прямых налогов в налоговой системе государства

1.1. Понятие и сущность прямых налогов как налоговой категории

Налог как основная форма доходов государства присущ всем государственным системам, как рыночного, так и нерыночного типа хозяйствования. В широком смысле под налогом понимается взимаемый на основе государственного принуждения и не носящий характер наказания или компенсации обязательный безвозмездный платеж. В современной литературе о налогах приводится немалое количество различных определений налогов. При этом в каждом определении обязательно указывается, что налог - платеж обязательный. Иными словами, платежи, не являющиеся для плательщиков обязательными, не признаются налоговыми. К налогам не относятся любые добровольные выплаты, взносы, отчисления [1].

Существуют различные классификации налогов.

Наиболее существенное значение для современной теории и практики налогообложения имеет классификация налогов по способу взимания на прямые и косвенные.

Рис. 1. Классификация налогов [12, с. 54]

Как утверждает Е. Ю. Бабенко, прямые налоги устанавливаются непосредственно на доход (заработную плату, прибыль, проценты) или имущество налогоплательщика (землю, строения, ценные бумаги). В связи с этим при прямом налогообложении денежные отношения возникают непосредственно между налогоплательщиком и государством. Примером прямого налогообложения в налоговой системе могут служить такие налоги, как налог на доходы физических лиц, налог на прибыль, налоги на имущество как юридических, так и физических лиц и ряд других. В данном случае основанием для обложения служат владение и пользование доходами и имуществом [6, с.90].

Применение налогов, в том числе прямых, является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей и предприятий, независимо от ведомственной подчиненности, форм собственности и организационно-правовой формы предприятия. Система налогообложения регулирует внешнеэкономическую деятельность, включая приток иностранных инвестиций, формирует хозрасчетную прибыль и прибыль предприятия. С помощью налогов государство получает в свое распоряжения ресурсы, необходимые для выполнения своих основных функций, а также финансирует расходы по социальному обеспечению, которые изменяют распределение доходов.

Прямые налоги являются весомым финансовым регулятором социально-экономических процессов. Они не только важный источник формирования бюджетных ресурсов государства, но и важный инструмент государственного регулирования доходов плательщиков, инвестиций, накопления капитала, деловой активности, совокупного потребления и других важных факторов целостности, стабильности и развития общества [12, с. 60].

Как утверждает П. П. Грушевский, одним из достоинств прямых налогов, по сравнению с косвенными, заключаются в том, что они обеспечивают государству более устойчивый и определенный доход, ибо взимаются с имущества или дохода плательщиков, имеющего постоянную тенденцию к возрастанию (за исключением, конечно, чрезвычайных бедствий, вроде войн, неурожаев и т. п.), тогда как потребление, составляющее объект косвенного обложения, не отличается постоянством и может подвергаться, в зависимости от разнообразных причин, значительным колебаниям [7, с.59].

Согласно О.Ю. Мамедову основные преимущества прямого налогообложения состоят в следующем [11, с.97].

Экономические - прямые налоги дают возможность установить прямую зависимость между доходами плательщика и его платежами в бюджет.

Регулирующие - в странах с развитой рыночной экономикой прямое налогообложение является важным финансовым рычагом регулирования экономических процессов (инвестиций, накопления капитала, совокупного потребления, деловой активности и т. д.) (рисунок 2).

Рис. 2. Преимущества прямого налогообложения [8, с. 77]

Социальные - прямые налоги способствуют распределению налогового бремени таким образом, что большие налоговые расходы имеют те члены общества, у которых более высокие доходы [11, с. 105]. Такой принцип налогообложения большинством экономистов мира считается наиболее справедливым.

Однако следует отметить и недостатки прямых налогов:

1. Организационные - прямая форма налогообложения требует сложного механизма взимания налогов, так как связана с достаточно сложной методикой ведения бухгалтерского учета и отчетности.

2. Контрольные - контроль поступления прямых налогов требует существенного расширения налогового аппарата и разработки современных методов учета и контроля плательщиков.

3. Полицейские - прямые налоги связаны с возможностью уклонения от уплаты налогов из-за несовершенства финансового контроля и наличия коммерческой тайны.

4. Бюджетные – прямое налогообложение требует определенного развития рыночных отношений, так как только в условиях реального рынка может формироваться реальная рыночная цена, а следовательно, и реальные доходы (прибыль), однако с такой же вероятностью могут иметь место и убытки. Поэтому прямые налоги не могут являться стабильным источником доходов бюджета.

Также к недостаткам можно отнести уклонение от уплаты налогов, уменьшение склонности к сбережениям и инвестициям при повышении налоговых ставок [12, с.97].

Таким образом, прямые налоги - необходимое звено экономических отношений в обществе с момента возникновения государственности. Развитие и изменение государственного устройства всегда сопровождалось преобразованием налоговой системы.

Современные налоги - это продукт демократического общества, созданного на основе социальной рыночной экономики.

1.2 Классификация прямых налогов

Прямые налоги устанавливаются непосредственно на доход, заработную плату, прибыль, проценты, а также на имущество налогоплательщика, а именно землю, строения, ценные бумаги. В связи с этим при прямом налогообложении денежные отношения возникают непосредственно между налогоплательщиком и государством.

К прямым налогам относятся [1]:

Для физических лиц:

− налог на доходы физических лиц (гл. 23 НК РФ);

− на имущество (гл. 32 НК РФ);

− на автотранспорт (гл. 28 НК РФ);

− на земельный участок (гл. 31 НК РФ);

− на воду (гл. 25.2 НК РФ).

Для юридических лиц:

− НДФЛ с наемных работников, уплачиваемый работодателем (гл. 23 НК РФ);

− налог на прибыль организаций (гл. 25 НК РФ);

− на имущество (гл. 30 НК РФ);

− на транспорт (гл. 28 НК РФ);

− на землю (гл. 31 НК РФ);

− на добычу полезных ископаемых (гл. 26 НК РФ);

− на игорный бизнес (гл. 29 НК РФ);

− на водные ресурсы (гл. 25.2 НК РФ).

Примеры основных прямых налогов в Российской Федерации приведем ниже.

1. Налог на доходы физических лиц (НДФЛ) предназначен для взимания доли их дохода, полученного в организациях Российской Федерации. Это касается граждан РФ и иностранцев, работающих на ее территории. Ставка налога составляет от 13% до 35% — в зависимости от вида получаемого дохода и статуса лица, его получающего. Налог поступает в региональные и местные бюджеты.

2. Налог на прибыль для юридических лиц, который является для них основным по налоговым выплатам. Налогоплательщиками по этому налогу являются российские и иностранные организации, работающие в РФ. Объект взимания налога - прибыль, полученная организацией по результатам ее деятельности по производству и реализации товаров. Ставка налога на 2017 год составляет 20%.

3. Налог на имущество организаций и физических лиц. Имущество подразделяется на движимое и недвижимое. Эти виды имущества должны быть отражены в балансе, согласно ПБУ 6/01. Их перечень приведен в ст. 374 НК РФ. За базу при исчислении налога берется его среднегодовая стоимость, за исключением объектов, стоимость которых исчисляется по кадастровой стоимости (п. 2 ст. 375 НК РФ). Ставки налога оговорены в ст. 380 НК РФ. Это региональный налог [1].

Из краткой характеристики основных прямых налогов мы видим, что основанием для обложения налогом служат владение и пользование доходами и имуществом.

При взимании прямых налогов государство взаимодействует с действительными плательщиками налога, тогда как косвенные налоги уплачиваются посредниками (производителями обложенных товаров), которые потом возмещают их с других лиц (с потребителей). Так же к преимуществам прямого налогообложения относится то, что прямые налоги в большей степени соответствуют платежеспособности налогоплательщиков и расходы на их взимание сравнительно небольшие.

Подразделяются прямые налоги на личные (налоги на доход) и реальные (налоги с имущества).

Реальные прямые налоги могут иметь в качестве объекта налогообложения как имущество, служащее источником дохода, так и имущество, не являющееся таковым. Разделение налогов на реальные и личные основывается на том, что реальными налогами облагаются отдельные вещи, принадлежащие налогоплательщикам, а личными налогами — совокупность доходов или имущество налогоплательщика.

Личные налоги, в отличие от реальных, позволяют учитывать фактическую платежеспособность налогоплательщика, так как источником уплаты налога выступают полученные им деньги. В этом смысле личные доходы больше соответствуют одному из неписаных принципов налогообложения «брать деньги с того, кто их имеет». Кроме того, личные доходы соизмеримы с размером полученного дохода, так как рассчитываются как часть этого дохода. Это позволяет организовать налогообложение на научной основе и с учетом требований экономических законов. Так, они позволяют определить ту зону налогового изъятия части совокупного общественного продукта, которая оставила бы в неприкосновенности другие части этого продукта, необходимые для воспроизводства потребленных средств производства, для выплаты заработной платы, расширения производства и т.д.

Таким образом, можно сделать вывод, что прямые налоги и сборы взимаются в процессе приобретения и накопления материальных благ, доходов, имущества с конкретного налогоплательщика. Наличие доходов и имущества у организаций и физических лиц означает совершение ими определенных действий, предполагающих налоговые обязательства.

В отличие от прямых налогов и сборов косвенные налоги взимаются в процессе передачи и реализации товаров, работ, услуг и, в конечном счете, входят в цену, уплачиваемую за товар, работы, услуги покупателем. Тем самым их уплата возложена на конечного потребителя при приобретении товаров, работ, услуг. Поэтому лицо, перечисляющее косвенные налоги в бюджетную систему государства, и лицо, с которого эти налоги удерживаются, различны.

2. Оценка состояния прямых налогов в Российской Федерации

2.1 Динамика поступлений прямых налогов в бюджет

Рассмотрим динамику поступления основных видов прямых налогов в консолидированный бюджет Российской Федерации представленный нами в таблице 1.

Поступления в консолидированный бюджет Российской Федерации по основным видам прямых налогов за 2010-2016 годы имеет тенденцию к увеличению на 1,8 раза.

Динамика поступлений прямых налогов в консолидированный бюджет Российской Федерации, млрд. руб.

|

Налог |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Налог на прибыль организаций |

1774,6 |

2270,5 |

2355,7 |

2071,9 |

2372,8 |

2598,8 |

2770,2 |

|

Налог на имущество организаций |

421,8 |

467,6 |

536,4 |

615,3 |

634,6 |

712,4 |

764,5 |

|

Налог на доходы физических лиц |

1790,6 |

1995,8 |

2261,5 |

2499,1 |

2688,7 |

2608,5 |

3017,3 |

|

Налог на добычу полезных ископаемых |

1406,3 |

2042,5 |

2459,4 |

2575,8 |

2904,2 |

3226,8 |

2929,4 |

|

Земельный налог |

115,4 |

122,4 |

141,0 |

156,6 |

175,3 |

185,1 |

176,4 |

|

Транспортный налог |

75,6 |

83,2 |

90,2 |

106,1 |

117,5 |

140,0 |

139,1 |

|

Итого: |

5584,2 |

6982,0 |

7844,2 |

8024,8 |

8893,1 |

9471,6 |

9796,9 |

* Составлено автором по данным [19]

По данным таблицы 1 видно, что поступления в консолидированный бюджет РФ по налогу на прибыль организации с 2011-2013 годы имеет тенденцию к увеличению. Так, например, за указанный период поступления по налогу на прибыль организации увеличилось на 32,7 %. Затем в 2014 году по отношению к предыдущему периоду наблюдается снижение поступлений по налогу на прибыль организации на 12,0 %.

Поступления в консолидированный бюджет РФ по налогу на имущество организаций за рассматриваемый 2011-2017 годы имеет тенденцию к увеличению на 56,1 %.

Поступления в консолидированный бюджет РФ по НДФЛ за рассматриваемый период увеличились на 1226,6 млрд. руб. или на 68,5 %.

Поступления в консолидированный бюджет РФ по НДПИ увеличились на 1523,1 млрд. руб. или на 2,1 раза.

Поступления в консолидированный бюджет РФ по земельному налогу за 2011-2016 годы увеличились на 61,0 млрд. руб. или на 52,9 %. Затем в 2017 году по отношению к предыдущему периоду поступления в консолидированный бюджет РФ значительно снизился на 23,5 млрд. руб. или 13,3 %.

Далее рассмотрим структуру поступлений прямых налогов в консолидированный бюджет РФ представленной нами на рисунке 3.

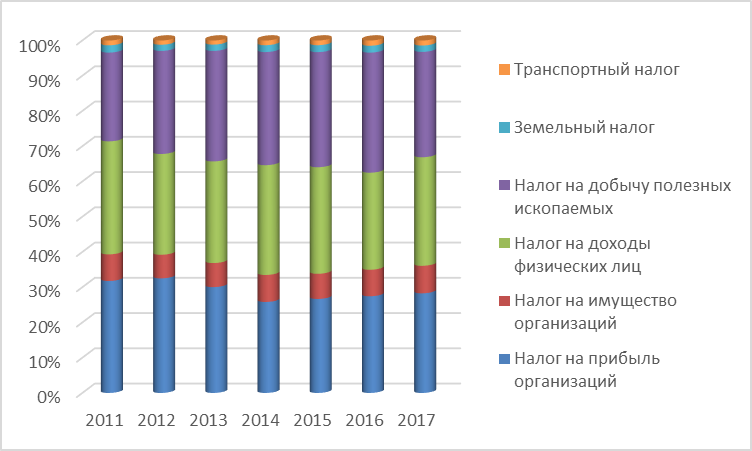

Рис.3. Структура поступлений прямых налогов в консолидированный бюджет РФ за 2010-2016 гг., % [19]

По данным рисунка 3 видно, что наибольший удельный вес в структуре поступлений в консолидированный бюджет РФ по основным видам прямых налогов за 2011 год занимает НДФЛ 32,0 %, налог на прибыль организаций 31,8 % и НДПИ 25,2 %. Наименьший удельный вес в структуре налоговых поступлений занимает транспортный налог 1,3 %.

Так же в структуре поступлений в консолидированный бюджет РФ наибольший удельный вес за 2011-2017 годы занимает налог на прибыль организации который колеблется от 31,8 % - 28,3 %, НДФЛ от 32,0 % - 30,8 % и НДПИ от 25,2 % - 29,9 %. Наименьший удельный вес в структуре налоговых поступлений занимают такие налоги как транспортный поступления которого колеблятся от 1,3 % до 1,4 % и земельный налог от 2,1 % до 1,8 %.

Поступления по налогу на прибыль организаций за 2011- 2017 годы имеет тенденцию к снижению. Так, например, поступления в консолидированный бюджет РФ по налогу на прибыль в 2011 году составили 31,8 %, а в 2017 году 28,3 %.

Поступления по налогу на имущество организаций за рассматриваемый период имеет тенденцию к увеличению от 7,6 % в 2011 году до 7,8 % в 2017 году. По НДФЛ поступления в консолидированный бюджет имеет тенденцию к снижению от 32 % в 2011 году до 27,5 % в 2016 году, затем в 2017 году наблюдается незначительное увеличение до 30,8 %. Аналогичная ситуация наблюдается по НДПИ т.е. в 2011 году поступления в консолидированный бюджет РФ составил 25,2 % и в 2016 году 34,1 %, затем в 2017 году уровень поступлений снизился до 29,9 %.

Поступления в консолидированный бюджет РФ по земельному налогу носят скачкообразный характер. Так, например, в 2012 году, 2013 году и в 2016 году поступления по земельному налогу составили 1,8 %. Примерно такая же ситуация наблюдается и по транспортному налогу. То есть поступления в консолидированный бюджет РФ за 2011 год, 2014 и 2015 годы составили 1,3 %. За исследуемый 2011-2017 году по транспортному налогу наблюдается незначительное увеличение от 1,3 % до 1,4 %.

Таким образом, прямые налоги уплачиваемые организациями играют значительную роль в формировании доходов консолидированного бюджета Российской Федерации. Наибольший удельный вес в структуре налоговых поступлений за исследуемый период занимают налог на имущество организаций, налог на прибыль организаций и НДФЛ.

Дальнейшее увеличение налоговых доходов связано с преодолением кризисных явлений в российской экономике, укреплением налоговой базы по основным федеральным, региональным и местным налогам.

2.2 Структура прямых налогов в общем объеме налоговых поступлений

Для выявления сложившихся тенденций проведем анализ состава и структуры доходов федерального бюджета (рис. 4).

Рис. 4. Динамика доходов федерального бюджета за 2014 – 2017 гг.

* Составлено автором по данным [19]

Исходя из представленных данных можно отметить, что в 2015 году наблюдается увеличение доходов федерального бюджета, а затем тенденция меняется на их ежегодное уменьшение, что вызвано кризисными явлениями в экономики России и введением в отношении Росси финансовых санкций, которые повлияли на результаты деятельности организаций и следовательно на поступление налоговых доходов в федеральный бюджет.

Структура сложившихся доходов представлена на рис. 5.

Рис.5. Структура доходов федерального бюджета

* Составлено автором по данным [2, 19]

Исходя из представленных данных можно отметить, что доходы федерального бюджета формируются за счет налоговых и неналоговых доходов. Начиная с 2014 году наблюдается тенденция по снижению доли налоговых доходов федерального бюджета. Так в 2014 году она составляла 55,4%, а в 2017 году планируется снижение до 50,3%, т.е. общее снижение составило 5,1 процентный пункт, что в целом можно оценить негативно, так как данный факт может свидетельствовать об ухудшении финансового состояния субъектов хозяйствования и торможении экономического развития Российской Федерации.

Анализ структуры доходов проведем за период 2014 – 2016 г., так как данные за 2017 год не представлены в федеральном бюджете в разрезе отдельных видов доходов, а исполнение бюджета за 2017 год еще не завершено.

В качестве основного доходного источника формирования федерального бюджета выступает налог на добавленную стоимость, поступления которого составляют 56,6% от общего объема налоговых доходов, на втором месте находятся доходы в виде налога на добычу полезных ископаемых, в совокупности эти два вида налоговых доходов составляют 87,9% от общего объема поступлений, что характеризует зависимость доходов бюджета от складывающихся цен на вывозимое природное сырье и прежде всего нефть и газ. В качестве существенных доходных источников выступает также налог на прибыль, обеспечивающий 5,8% налоговых доходов федерального бюджета.

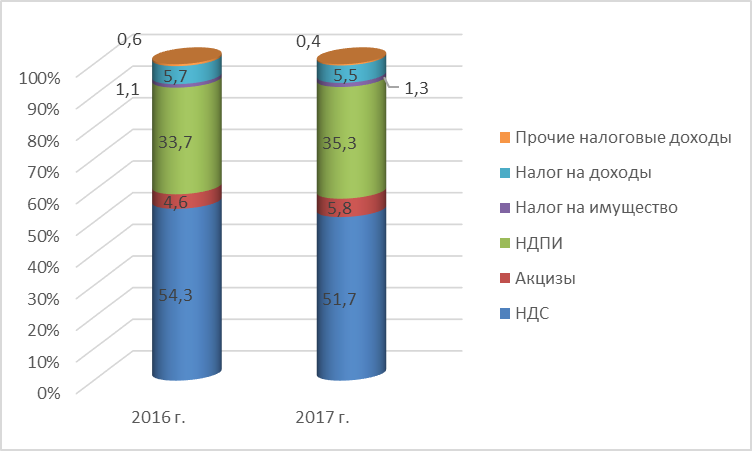

Структура налоговых доходов федерального бюджета в 2016-2017 гг. представлена на рис. 6.

Рис.6. Структура налоговых доходов федерального бюджета в 2016-2017 гг.

* Составлено автором по данным [2, 19]

В 2016 году по-прежнему в качестве основного вида налоговых поступлений выступает налог на добавленную стоимость, однако, необходимо отметить, что его доля в общем объеме доходов снизилась на 2,3 процентных пункта и составила 54,3% от общего объема налоговых доходов. Следующим по значимости остается налог на добычу полезных ископаемых, а отношении данного налога можно отметить, что его доля возросла на 2,4 процентных пункта. Доля налога на прибыль фактически не изменилась, колебания составила 0,1 процентный пункт, однако, можно отметить увеличение акцизов на 1,4 процентных пункта, что связано с индексацией налоговых ставок темпами опережающими инфляцию. В целом структура налоговых доходов федерального бюджета остается достаточно стабильной.

Можно отметить, что и в 2017 году структура налоговых доходов федерального бюджета не испытывает существенных изменений. В качестве основных доходных источников выступают налог на добавленную стоимость формирующий 51,7% налоговых доходов и налог на добычу полезных ископаемых, который обеспечивает поступления 35,3%. Далее следуют акцизы и налог на прибыль организаций, которые соответственно составляют 5,8 и 5,5% налоговых доходов федерального бюджета.

В целом анализ показал, что структура доходов федерального бюджета остается достаточно стабильной на протяжении последний трех лет, основные изменения связаны с ограничениями, введенными в отношении Российской Федерации, что привело к снижению объемов реализации продукции на экспорт.

2.3 Перспективы развития системы прямого налогообложения

Проведенный анализ поступления прямых налогов и сборов в бюджетную систему за 2016 - 2017 гг. показал, что в их числе на первом месте по объему поступлений налог на добычу полезных ископаемых, на втором месте - налог на доходы физических лиц и на третьем месте - налог на прибыль организаций. По всем прямым налогам и сборам поступления повышаются, исключение составляет лишь водный налог. Прямые налоги и сборы занимают наибольшую долю в сумме налоговых доходов бюджетов бюджетной системы РФ [10, с. 207].

За анализируемый период удельный вес по ним увеличился на 2 десятые единицы (с 64,2% до 64,4%). По состоянию и удельному весу прямых налогов и сборов можно судить об экономике страны.

Независимо от того, что отмечается положительная тенденция поступлений наиболее значимых прямых налогов и сборов в российскую бюджетную систему, на сегодняшний день имеются проблемы, решение которых необходимо и будет содействовать повышению налоговой составляющей. Так, существуют проблемы по налогу на прибыль организаций и налогу на доходы физических лиц, в частности: сокрытие доходов, прибыли; ведение двойной бухгалтерии с целью выдачи заработной платы в "желтых" конвертах; умышленное уклонение от уплаты налогов (причем законным путем); сложность исчисления налогов и другие. В этой связи, в первую очередь, предлагаем:

- отладить механизм администрирования доходов населения и прибыли организаций с целью выявления необлагаемых доходов и прибыли;

- установить размер стандартного налогового вычета на каждого работника не ниже суммы потребительской корзины;

- разработать прогрессивную шкалу доходов, отвечающую современным экономическим реалиям в обществе с учетом доходов работающего населения;

- снизить налоговое бремя по налогу на прибыль организаций для отдельных хозяйствующих субъектов (например, для вновь созданных организаций);

- оптимально распределять средства по указанным налогам между бюджетами бюджетной системы [5, с. 66].

Имеются недостатки и по налогам на имущество, а именно: не всегда точно определена налоговая база, т.е. не установлена инвентаризационная или кадастровая стоимость объектов имущества. Отметим, что инвентаризационная стоимость заметно разнится с кадастровой (рыночной) стоимостью, она гораздо ниже; отсутствует четкое разграничение стоимости недвижимого имущества, то есть одни объекты определяются по инвентаризационной стоимости, другие - по кадастровой стоимости; несовершенна информационная база, то есть не имеется полных сведений, а также не совпадают данные по объектам имущества; имеются пробелы в администрировании имущественных налогов.

Налоги на имущество остаются незначительными и сложно администрируемыми. Для улучшения имущественного налогообложения предлагаем:

- ужесточить меры администрирования и контроля по объектам имущества;

- пересмотреть льготируемые категории налогоплательщиков [144, с. 118];

- определить порядок формирования налоговой базы, которая должна исчисляться исходя из кадастровой стоимости;

- создать полный государственный кадастр по учету имущества с установлением объективной стоимости;

- уточнить нормы законодательства в части имущества с целью исключения противоречий одной нормы законодательства другой. К примеру, по земельному налогу законодательство должно быть идентичным в Земельном кодексе, Гражданском кодексе, Налоговом кодексе и других нормативно-правовых актах;

- свести к одному сведения по объектам налогообложения, данные должны совпадать во всех взаимодействующих государственных органах.

Поступления налогов в системе природопользования должны быть весомыми по объему поступлений, так как Россия является ресурсодобывающей страной. В настоящее время в регулировании платежей за использование природных ресурсов существуют недостатки, которые нужно искоренять. Чаще всего проблемы касаются действующего российского законодательства в области налогообложения природопользования. Так, до сих пор не устранены явные противоречия между отдельными нормами Водного кодекса РФ и ФЗ "О плате за пользование водными объектами". Нуждается в корректировке Закона "О недрах" в связи с принятием главы 26 Налогового кодекса РФ о налоге на добычу полезных ископаемых [], в которой устранено даже упоминание о надобности выделения средств на воспроизводство минерально-сырьевой базы.

В этой связи можно предложить:

- совершенствовать экономический механизм природопользования с целью расширения перечня видов природных ресурсов, используемых на платной основе;

- так же как по имущественным налогам, откорректировать нормы законодательства в области налогообложения природопользования. Все несоответствия законодательства в сфере природопользования приводят к потерям и выпадению бюджетных средств;

- упростить порядок взимания налога на добычу полезных ископаемых [13, с. 300];

- восстановить максимально рациональное природопользование.

Следует отметить, что основой для установления платежей и применения других экономических инструментов в сфере природопользования должна стать экономическая оценка природных ресурсов, обеспечивающая комплексный учет качественных и количественных характеристик этих ресурсов при обязательном создании финансово-экономических условий их охраны и воспроизводства [14, с. 218].

Что касается государственной пошлины, то здесь следует обратить внимание на отдельные завышенные тарифы, уплачиваемые организациями и физическими лицами за оказание юридически значимых действий. Такая ситуация обусловлена высококачественным предоставлением услуг и отлаженным сервисным обслуживанием. Созданы специализированные центры для удобства клиентов, которые предоставляют оперативно услуги в одном месте и эта работа требует вложения значительных денежных средств. Поэтому тарифы на такие услуги завышены.

В заключение отметим, что прямые налоги и сборы являются серьезным источником доходов государства. Они имеют ряд достоинств: напрямую платят лица, имеющие доход или имущество, а не конечный потребитель, как в косвенном налогообложении; быстрее поступают в бюджетную систему РФ в отличие от косвенных налогов; наиболее просто администрируются. Кроме того, следует наблюдать за соотношением между косвенными налогами и прямыми налогами в сторону увеличения доли последних до 64% в общем объеме налоговых доходов, что свидетельствует о здоровом экономическом климате и развитии государства.

В целом для стабильного и динамичного развития прямых налогов и сборов предлагаем: ужесточить меры налогового администрирования и контроля; упростить порядок исчисления и взимания по некоторым прямым налогам и сборам; выявить неучтенные объекты и в принудительном порядке поставить на учет; выявить скрытые доходы и прибыль организаций и физических лиц; наполнить и уточнить информационную базу по прямым налогам и сборам; определить налоговую базу по имущественным налогам.

Заключение

Прямые налоги и сборы взимаются в процессе приобретения и накопления материальных благ, доходов, имущества с конкретного налогоплательщика. Наличие доходов и имущества у организаций и физических лиц означает совершение ими определенных действий, предполагающих налоговые обязательства. Отметим, что в отличие от прямых налогов и сборов косвенные налоги взимаются в процессе передачи и реализации товаров, работ, услуг и, в конечном счете, входят в цену, уплачиваемую за товар, работы, услуги покупателем. Тем самым их уплата возложена на конечного потребителя при приобретении товаров, работ, услуг. Поэтому лицо, перечисляющее косвенные налоги в бюджетную систему государства, и лицо, с которого эти налоги удерживаются, различны.

Доминирование тех или иных типов налогов (в первую очередь прямых и косвенных) отражает и общую политическую ориентацию государства. Считают, что чем выше уровень демократичности государства, тем выше роль прямых налогов в формировании доходов бюджетной системы. В рамках российской налоговой системы в целом, хотя и не просматривается однозначного доминирования косвенных налогов, тем не менее, их роль очень велика. Причем основную роль играют косвенные налоги в формировании доходов федерального бюджета.

Это обстоятельство, с одной стороны, ведет к относительной стабилизации доходов бюджетной системы (и в первую очередь федерального бюджета), а с другой — объективно понижает потенциал контроля за использованием этих средств со стороны общества в целом и его отдельных граждан.

Прямые налоги уплачиваемые организациями играют значительную роль в формировании доходов консолидированного бюджета Российской Федерации. Наибольший удельный вес в структуре налоговых поступлений за исследуемый период занимают налог на имущество организаций, налог на прибыль организаций и НДФЛ.

Дальнейшее увеличение налоговых доходов связано с преодолением кризисных явлений в российской экономике, укреплением налоговой базы по основным федеральным, региональным и местным налогам.

Проведенный анализ поступления прямых налогов и сборов в бюджетную систему за 2016 - 2017 гг. показал, что в их числе на первом месте по объему поступлений налог на добычу полезных ископаемых, на втором месте - налог на доходы физических лиц и на третьем месте - налог на прибыль организаций. По всем прямым налогам и сборам поступления повышаются, исключение составляет лишь водный налог. Прямые налоги и сборы занимают наибольшую долю в сумме налоговых доходов бюджетов бюджетной системы РФ.

Прямые налоги и сборы являются серьезным источником доходов государства. Они имеют ряд достоинств: напрямую платят лица, имеющие доход или имущество, а не конечный потребитель, как в косвенном налогообложении; быстрее поступают в бюджетную систему РФ в отличие от косвенных налогов; наиболее просто администрируются. Кроме того, следует наблюдать за соотношением между косвенными налогами и прямыми налогами в сторону увеличения доли последних до 64% в общем объеме налоговых доходов, что свидетельствует о здоровом экономическом климате и развитии государства.

В целом для стабильного и динамичного развития прямых налогов и сборов предлагаем: ужесточить меры налогового администрирования и контроля; упростить порядок исчисления и взимания по некоторым прямым налогам и сборам; выявить неучтенные объекты и в принудительном порядке поставить на учет; выявить скрытые доходы и прибыль организаций и физических лиц; наполнить и уточнить информационную базу по прямым налогам и сборам; определить налоговую базу по имущественным налогам.

Список использованных источников

- "Налоговый кодекс Российской Федерации (части первая и вторая)" от 31.07.1998 N 146-ФЗ (ред. от 27.11.2017) (с изм. и доп., вступ. в силу с 27.12.2017); от 05.08.2000 N 117-ФЗ (ред. от 27.11.2017) (с изм. и доп., вступ. в силу с 27.12.2017) НК РФ

- Федеральный закон от 19.12.2016 г. № 415-ФЗ «О федеральном бюджете на 2017 год и плановых период 2018 и 2019 гг.» // СПС «КонсультантПлюс»

- Агамирзоева Н.М. Преимущества и недостатки прямых налогов в общей системе налогообложения // Экономика, управление и право: инновационное решение проблем. Сборник статей XI Международной научно-практической конференции: в 2 частях. - 2018. - С. 56-58

- Агузарова Ф.С. Роль косвенных и прямых налогов и сборов в формировании доходов бюджетов бюджетной системы Российской Федерации // Налоги и налогообложение. - 2014. - №10. - С. 910 - 918

- Агузарова Ф.С. Прямые налоги и сборы Российской Федерации: роль, проблемы и перспективы развития // Российская юстиция. - 2016. - № 5. - С. 63-66.

- Борлакова Д.Б. Роль прямых налогов в доходах бюджета Российской Федерации // Актуальные вопросы в науке и практике Сборник статей по материалам III международной научно-практической конференции. В 4-х частях. - 2017. - С. 88-93

- Казанцева С.Ю. Механизм исчисления налога на прибыль организаций и предоставления налоговых льгот. Анализ поступления налога в бюджет и использования налоговых льгот в России 2015 – 2016 года / С.Ю. Казанцева, А.С. Бунтова, Д.В. Хохлова, Д.П. Григорьева // Науковедение. 2017. – № 2

- Корчинский В.Е., Карева С.В. Теоретико-методологические основы прямого налогообложения // Научный вестник: финансы, банки, инвестиции. - 2016. - № 2 (35). - С. 76-81

- Лазуткина А.Ю. Роль прямых налогов ы бюджетной системе РФ // Модернизация России: актуальные вопросы налогово-финансового регулирования экономики материалы IV международной научно-практической конференции. - 2016. - С. 116-120

- Лебедева А.Д., Данило Л.А. Прямые налоги и их место в налоговой системе Российской Федерации // В сборнике: Актуальные вопросы экономических наук Сборник материалов LVII Международной научно-практической конференции. Под общей редакцией С.С. Чернова. - 2017. - С. 206-211

- Левшукова О.А. Направления совершенствования механизма исчисления и уплаты земельного налога в РФ / О.А. Левшукова, С.Ю. Мешдок, И.Т. Трубилина // Экономика и социум. 2017. - № 4 (35).

- Пансков, В. Г. Налоги и налогообложение: учебник и практикум для прикладного бакалавриата / В. Г. Пансков. - 5-е изд., перераб. и доп. - М.: Издательство Юрайт, 2016. - 382 с.

- Сайдулаев Д.Д. Прямые налоги Российской Федерации // Инновационное развитие современной науки: проблемы, закономерности, перспективы сборник статей V Международной научно-практической конференции: в 3 частях. - 2017. - С. 297-300

- Соловьева Н.А. Соотношение прямых и косвенных налогов в налоговой системе государства и тенденции его изменения // Экономика: вчера, сегодня, завтра. - 2017. - Т. 7. № 1A. - С. 216-226

- Токаева С.К. Особенности межбюджетных отношений в Российской Федерации: современная проблематика // Социально-экономическое развитие региона в условиях модернизации / Материалы Всероссийской межвузовской научно-практической конференции преподавателей и студентов. - 2015. - С. 63 - 69

- Турбина Н.М., Косенкова Ю.Ю. Прямые федеральные налоги с организаций // Налогообложение юридических лиц – Экономика. Тамбов, 2016. С. 42-128

- Черник, Д. Г. Теория и история налогообложения: учебник для академического бакалавриата / Д. Г. Черник, Ю. Д. Шмелев; под ред. Д. Г. Черника. - М.: Издательство Юрайт, 2016. - 364 с.

- Информационное агентство REGNUM – [Официальный сайт]. – Режим доступа: http://www.regnum.ru/

- Федеральная налоговая служба России [Официальный сайт]. – Режим доступа: http:// www.nalog.ru/

- Международные стандарты финансовой отчетности в РФ

- Управление корпоративными инновационными программами.

- Управление сроками корпоративного проекта

- Реализация финансовой политики в РФ

- Защита права собственности (содержание прав собственности)

- БАЗОВЫЕ ПРАВИЛА ВЕДЕНИЯ НАЛОГОВОГО УЧЕТА: АНАЛИЗ ТРЕБОВАНИЙ ЗАКОНОДАТЕЛЬСТВА, ВЗАИМОСВЯЗЬ С ПРИНЦИПАМИ БУХГАЛТЕРСКОГО УЧЕТА

- Учет топлива заправочной станции

- Менеджмент в качестве организационно-целевого направления

- Преимущества и недостатки управленческого учета»

- Разновидности интеллектуальных ИС

- Бухгалтерский учет и анализ

- Автоматизированная информационная форма