ПРИНЦИПЫ ПОДГОТОВКИ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Содержание:

Введение

В условиях формирования рыночных отношений практически невозможно управлять экономическим механизмом хозяйствующего субъекта без своевременной экономической информации, основная часть которой дает четко налаженная система бухгалтерского учета. В свою очередь, важнейшим объектом бухгалтерского учета является финансовая отчетность организации. Умение читать и анализировать отчетность становится естественностью не только профессиональных бухгалтеров, но и менеджеров, аналитиков, консультантов.

Вся система бухгалтерского учета, в конечном итоге, сводится к составлению финансовой отчетности, и именно по содержанию имеющейся в ней информации можно судить о положении субъекта на современном рынке, о состоянии его активов, обязательств и других его элементов.

С развитием рыночных отношений все больше растет потребность в опытных специалистах, в частности, в опытных бухгалтерах, способных грамотно, с максимальной степенью точности, достоверности составить финансовую отчетность, и это приобретает еще более существенное значение из-за увеличения числа пользователей финансовой информацией. Составление финансовой отчетности – самой ответственный, кульминационный момент в работе бухгалтера, когда на помощь приходит и многолетний опыт, и если это молодой специалист, багаж приобретенных знаний. На этом этапе подводится итог совершенной работы, выявляются допущенные ошибки и делаются необходимые корректировки.

Финансовая (бухгалтерская) отчетность превратилась в основной источник информации, позволяющий оценить финансовое и имущественное состояние экономических субъектов. В этих обстоятельствах процесс формирования и анализа финансовой отчетности превратился в важнейший инструмент, способствующий повышению качества бухгалтерской отчетности, ведущей составляющей которого является ее достоверность.

Актуальность и значимость данного вопроса и обусловила выбор темы курсовой работы.

Целью курсовой работы является изучение теоретических и практических основ составления и анализа финансовой отчетности.

В соответствии с целью при написании работы решались следующие основные задачи:

- изучение понятия и назначения бухгалтерской отчетности;

- рассмотрение методических основ составления финансовой (бухгалтерской) отчетности;

- анализ и оценка показателей финансовой деятельности организации на основе финансовой отчетности.

Объектом исследования в дипломной работе является ООО «Металл Профиль».

Методологической базой исследования являются методы анализа и синтеза теоретического и практического материала, индукции и дедукции. Анализ фактических данных проведен с применением статистической методологии: сводки и группировки, сравнения и обобщения.

Информационной базой написания курсовой работы являются труды отечественных и зарубежных ученых. В работе также использованы федеральные законы, приказы Министерства финансов РФ, публикации в периодических изданиях. В качестве источника фактических данных использовалась финансовая отчетность «Металл Профиль».

Курсовая работа состоит из введения, двух глав, заключения, списка использованных источников и приложений.

1. Теоретические основы составления финансовой отчетности

1.1. Суть, состав и принципы составления финансовой отчетности

Отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный период. Отчетность включает таблицы, которые составляют по данным бухгалтерского, статистического и оперативного учета, и является завершающим этапом учетной работы[1].

Основной целью финансовой отчётности является предоставление информации о финансовом состоянии, результатах деятельности и изменении финансового состояния компании[2].

Основная задача отчетности - изыскание резервов дальнейшего роста и совершенствования деятельности организации, стабильности на рынке. По данным отчетности руководитель организации отчитывается перед трудовым коллективом, учредителями, государством[3].

Отчетность организации систематизируется по видам, периодичности составления и уровню обобщения отчетных данных. По видам отчетность разделяется на:

Бухгалтерская (финансовая) отчетность — заключает информацию об имуществе, об обязательствах и финансовых результатах по стоимостному показателю и составляют ее на основе данных бухгалтерского учета за месяц, квартал, полугодие, девять месяцев, за год нарастающим результатом с начала года;

статистическая отчетность — заключает информацию по некоторым показателям хозяйственной деятельности организации в натуральном и в стоимостном выражении и составляют ее по данным статистики бухгалтерского и оперативного учета;

оперативная отчетность — заключает информацию на основании показателей за краткие интервалы времени ( сутки, неделя, декада, полмесяца, месяц) и составляют ее на основе данных оперативного учета;

внешняя публичная отчетность — подлежит опубликованию[4].

По периодичности составления:

внутригодовая отчетность — составляют на конкретную дату в течение года и называется она периодической, поскольку составляют ее систематически, через установленные интервалы времени ( за месяц, за квартал, за полугодие, за девять месяцев);

годовая отчетность — это отчетность о работе организации за отчетный год.

По сведениям, которые содержатся в отчетах:

внутренняя отчетность — содержит сведения о работе на каком-либо одном участке деятельности организации (сегменте); составление внутренней отчетности определено потребностями самой организации;

внешняя отчетность — она характеризует хозяйственную деятельность организации в целом и выступает как средство для информирования заинтересованных лиц о характере хозяйственной деятельности, рентабельности и имущественном положении того или иного хозяйствующего субъекта.

Предоставленные отчетности применяются внешними пользователями, чтобы оценить эффективность деятельности организации, также и для экономического анализа в самой организации. Отчетность нужна для оперативного руководства хозяйственной деятельностью и служит отправной базой для последующего планирования.

Отчетность обязана быть верной, своевременной. В ней обязана обеспечиваться сопоставимость отчетных показателей с данными за предыдущие периоды.

Составляя внешнюю отчетность нужно руководствоваться такими нормативными документами всех четырех уровней нормативного регулирования, среди которых важнейшие:

Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете";

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации;

Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/08);

Положение по бухгалтерскому учету «Бухгалтерская отчетность организаций» (ПБУ 4/99);

Приказ Минфина России от 2.07.2010 № 66н «О формах бухгалтерской отчетности организаций»;

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина России от 31.10.2000 № 94н, а также отдельные рекомендации и указания, регламентирующие порядок составления бухгалтерской отчетности, утверждаемые Минфином России.

Необходимо заметить, что бухгалтерская отчетность относится к категории открытой и общедоступной информации и не может составлять коммерческую тайну.

В соответствии со ст.14 закона 402-ФЗ в состав бухгалтерской (финансовой) отчетности включается:

1. Бухгалтерский баланс

2. Отчет о финансовых результатах

3.Приложения к ним:

- Отчет об изменениях капитала

- Отчет о движении денежных средств

- Отчет о целевом использовании средств

- Пояснения.

Принципы составления финансовой отчетности:

Принцип объективности (objectivity principle). Финансовая отчётность обязана отображать подлинное состояние дел в компании.

Принцип учёта по начислению (accrual principle). Для учёта операций фиксируют транзакции, что связаны с деньгами и бартер, продажи в кредит, обмен активами и др. Фиксируют все сделки, которые имеют потенциальное денежное выражение, все же факт уплаты денег не обязателен.

Принцип соответствия (matching principle). Для учёта операций компании расходы будущих периодов обязаны быть капитализированы и переведены в издержки по мере получения экономического эффекта. Расходы, выгода от которых уже приобретена, а оплата будет совершена в будущем, обязаны быть признаны обязательствами.

Принцип консерватизма. Нужно минимизировать риск включения в финансовую отчётность лишне оптимистичную информацию. Она обязана быть тщательно доказана.

Принцип разумности. Необходимо сторониться излишней детализации учёта[5].

К бухгалтерской отчетности предъявляется ряд требований:

- Достоверности и полноты. Достоверной и полной считается бухгалтерская отчётность, сформированная в соответствии с правилами, установленными нормативными актами по бухгалтерскому учёту.

Если при составлении бухгалтерской отчетности организацией обнаруживается недостаточность данных для создания полного представления о финансовом положении организации, финансовых результатах ее работы и видоизменениях в ее финансовом положении, то в бухгалтерскую отчетность организация включаются соответственные дополнительные показатели и пояснения.

- Понятности – отчетность обязана быть понятна пользователям.

- Нейтральности информации. Информация не имеет права проявлять воздействие на создание определенного суждения, чтобы заранее запланировать результат

.

Информация не есть нейтральной, если через отбор или формы представления она воздействует на решения и оценки пользователей, чтобы достичь предназначенных результатов или последствий.

- Целостности. Организация обязана вводить в бухгалтерскую отчётность показатели работы всех филиалов, представительств и других подразделений.

- Последовательности представления. Организация обязана соблюдать принятые ею содержания и формы бухгалтерской отчетности последовательно от одного отчётного периода к другому.

Видоизменение принятых содержания и формы бухгалтерского баланса, отчета о финансовых результатах и разъяснений к ним допускается в редких случаях, к примеру, при видоизменении вида деятельности.

- Сопоставимости. Пользователи отчетности должны иметь возможность сопоставлять информацию за разные этапы времени у одной организации и за один этап времени у различных предприятий[6].

При составлении отчетности обязаны быть исполнены требования по выявлению информации об видоизменениях в учетной политике в организации, оказавшие воздействие на финансовое положение и эти видоизменения должны быть оценены и выявлены в пояснительной записке.

1.2.Сходства и различия в составлении финансовой отчетности по РСБУ и по МСФО

Постановлением Правительства Российской Федерации от 25 февраля 2011 г. №107[7] утверждено Положение о признании Международных стандартов финансовой отчётности и разъяснений Международных стандартов финансовой отчётности для применения на территории Российской Федерации, которое устанавливает порядок признания для применения на территории Российской Федерации Международных стандартов финансовой отчётности и Разъяснений международных стандартов, принимаемых Фондом Международных стандартов финансовой отчётности.

Международные стандарты финансовой отчётности (International Financial Reporting Standards) - набор документов (стандартов и интерпретаций), регламентирующих правила составления финансовой отчетности, необходимой внешним пользователям для принятия ими экономических решений в отношении предприятия.[8]

МСФО, в отличие от некоторых отечественных правил составления отчетности, представляют собой стандарты, основанные на принципах, а не на жестко прописанных правилах. Цель состоит в том, чтобы в любой практической ситуации составители могли руководствоваться принципами и не пытались нарушить законодательство в четко прописанных правилах, которые позволили бы обойти какие-либо базовые положения[9].

Понимание принципов МСФО и их использование на практике связано с наличием определенных трудностей, особенно на этапе их первичного применения. В связи с этим Правление Совета по МСФО разработало в 2003 году и приняло МСФО (IFRS) 1 «Первое применение Международных стандартов финансовой отчетности». Теперь этот стандарт используется наряду со стандартом МСФО (IAS) 1 «Представление финансовой отчетности».

МСФО (IFRS) 1 может быть использован в полной мере, когда организация в предыдущих отчетных периодах составляла отчетность с использованием отдельных стандартов. Его могут использовать также организации, которые ранее составляли отчетность в соответствии с основополагающими принципами международных стандартов, но невозможно было однозначно констатировать, что все требования МСФО соблюдены. Кроме этого, стандарт должен быть использован организациями, которые ранее составляли финансовую отчетность в соответствии с национальными требованиями и национальными стандартами, которые частично соответствуют МСФО. При этом заявление о том, что данная организация предоставила отчетность, полностью соответствует МСФО, отсутствовала.

Таким образом, положение МСФО (IFRS) 1 свидетельствуют, что компаниями, впервые применяющие МСФО, есть такие, которые впервые представляют в финансовой отчетности полезные, достоверные и надежные сведения, которые полностью соответствуют всем требованиям МСФО.

Основной целью МСФО (IFRS) 1 является составление первой финансовой отчетности по итогам работы за год, а также промежуточной отчетности внутри финансового года, содержит высококачественные сведения об организации, которые должны отвечать следующим требованиям:

1) прозрачности и понятности для пользователей;

2) сопоставимости финансовой отчетности предыдущих отчетных периодов;

3) обеспечению соответствующего стартового начала для тех компаний, которые впервые составляют финансовую отчетность по МСФО;

4) сопоставимости выгод и затрат по составлению и представлению отчетности по международным стандартам.

В таблице 1 рассмотрены основные особенности составления финансовой отчетности по РСБУ и по МСФО.

Таблица 1

Сходства и различия в составлении финансовой отчетности по РСБУ и по МСФО[10]

|

Наименование |

В РСБУ |

в МСФО |

|

Цель отчетности |

Не определена на внешних пользователей. Основными пользователями бухгалтерской отчетности являются статистические и налоговые институты. |

Представление информации об организации, полезной для заинтересованных пользователей при принятии экономических решений. |

|

Состав отчетности |

а) бухгалтерский баланс; б) отчет о финансовых результатах; в) приложения к ним, предусмотренные законодательными актами (отчет об изменениях капитала, отчет о движении денежных средств, пояснения к бухгалтерскому балансу и отчету о финансовых результатах. пояснительная записка). |

Отчеты формируются исходя из предлагаемых в МСФО 1 «Представление финансовой отчетности», которые значимо не отличаются от РСБУ. Варианты финансовой отчетности могут разрабатываться организациями самостоятельно. |

|

Валюта и язык отчетности |

Бухгалтерская отчетность должка быть составлена в валюте РФ (п. 16 ПБУ 4/99), язык - русский (п. 15 ПБУ 4/99). |

Организация может представлять финансовую отчетность в любой валюте, а правила использования языка прямо не установлены. |

|

Отчетная дата |

Отчетная дата, по состоянию на которую должна составляться бухгалтерская отчетность - фиксированная в соответствии с п. 12, 13 ПБУ 4/99. |

Отчетная дата для финансовой отчетности не является фиксированной. |

|

Представление дополнительной информации, сопутствующей отчетности |

Организация представляет дополнительную информацию, если исполнительный орган считает се полезной для пользователей, которые в ней заинтересованы при принятии экономических решений. |

Включает информацию о представлении финансовых обзоров руководства в виде отчета, который может содержать анализ ресурсов организации, по которым ценность не отражена в бухгалтерском отчете. |

|

Зачет статей отчетности |

Зачет между статьями активов и пассивов статьями доходов и расходов в бухгалтерской отчетности не позволяется, кроме случаев, когда такой зачет предусмотрен соответствующими ПБУ (п. 34 ПБУ 4/99). |

Активы и обязательства, а также доходы и расходы не должны подлежать взаимозачету, за исключением, когда это требуется или разрешается МСФО (п. 32 МСФО 1). |

|

Критерии признания дохода |

Переход права собственности. |

Упор на экономическом содержании сделки. |

|

Себестоимость реализованной продукции |

Коммерческие и общехозяйственные расходы могут включаться в состав себестоимости реализованной продукции, если это предусмотрено учетной политикой. |

Коммерческие и общехозяйственные расходы не трактуются как непосредственно связанные с приобретением и производством товаров и не включаются в себестоимость производства. |

|

Отражение доходов и расходов |

Доходы и расходы по разным операциям, отражаются развернуто. |

Доходы и расходы по неосновной деятельности показываются свернуто. |

В целом можно выделить главные различия МСФО от ПБУ в рассматриваемых подходах:

- ориентирование на правовое и документальное обоснование разных фактов хозяйственной деятельности и на запросы законодательства отечественного учета, в различии от МСФО, экономическое обоснование выносящие на первый план;

- отличия в терминологии;

- отсутствие сходных положений бухгалтерского учета для отдельных международных стандартов финансовой отчетности;

- ориентирование МСФО на заинтересованности пользователей финансовой отчетности.

Для улучшения процесса перехода отчетности российских компаний на мировые стандарты нужна увязка терминологии и подходов к некоторым проблемам ведения учета и составления финансовой отчетности.

Также обязана быть предусмотрена программа подготовки грамотных специалистов в сфере бухгалтерского учета, которые должны грамотно составлять план счетов для организаций, где они будут работать, если в перспективе при переходе на МСФО в отечественную практику перейдет вся специфика ведения отчетности, что прияты в МСФО, также и отсутствие регламентации плана счетов.

На этом этапе применяется два способа при составлении отчетности, которая соответствует международным стандартам финансовой отчетности:

1) метод трансформации данных отчетности, что получена по российским стандартам бухгалтерского учета;

2) метод параллельного учета хозяйственно-финансовых операций , соответственно с требованиями международных стандартов[11].

Для ведения параллельного учета нужны две базы данных: по российским стандартам (РСБУ) и по МСФО. Для подобного учета, как правило, применяются особые программы. При занесении операции проводки попадают как в базу российского учета, так и в базу МСФО.

Достоинства параллельного учета хозяйственно-финансовых операций в МСФО очевидны, но имеется и много проблем, что связаны с этим. Первой большой проблемой является необходимость введения информационных систем, требующие расходов на настройку под специфику конкретной компании. Вторая проблема связана с первой — это отсутствие подготовленных кадров, которые способны справиться с подобной работой. При формировании системы параллельного учета требуются крупные инвестиции компании и продолжительное время подготовки — не менее двух-трех лет.

Трансформация отчетности в МСФО проводится на основе уже имеющихся данных, требующее меньших финансовых и временных затрат в сравнении с ведением параллельного учета, но она совершается очень трудоемким методом с применением трансформационных таблиц в Excel, составлением реклассификационных проводок[12].

Необходимо отметить, что многие фирмы, которые ведут учет по международным стандартам, имеют проблемы при расчете налога на прибыль. Особенно сложное - это приведение к общему знаменателю налоговой отчетности. Есть обусловленные различия в международных правилах расчета налога на прибыль от российских.

Правила отражения в российском бухгалтерском учете операций, что связаны с расчетами по налогу на прибыль, определены ПБУ 18/021. Отложенные налоговые активы и обязательства по ПБУ вырабатываются в результате возникновения постоянных и временных разниц. Под постоянными разницами понимают доходы и расходы, отражающиеся в отчете о прибылях и убытках отчетного периода, но их не включают в налоговую базу ни отчетного, ни последующих периодов. Под временными разницами понимают доходы и расходы, которые формируют финансовый результат в текущем отчетном периоде, а налоговую базу по налогу на прибыль — в иных отчетных периодах. Согласно МСФО подобная методика учета отложенных налогов запрещена, так как они оценивают налоговый эффект будущих доходов и расходов, а постоянные разницы на него не влияют.

Согласно МСФО (IAS) 12 «Налоги на прибыль» (Incometaxes) также анализируются временные разницы, но их сущность совершенно иная. По МСФО это разницы между налоговой базой актива или обязательства и его балансовой стоимостью. Международные стандарты устанавливают более широкий класс объектов: не все временные разницы, установленные согласно МСФО, будут являться таковыми сообразно РСБУ. К примеру, по МСФО отложенные налоговые активы признают только, когда имеется возможность того, что в будущем будет получена налогооблагаемая прибыль, за счет которой будут осуществлены отложенные налоговые активы[13].

Нужно отметить, что отличие между ПБУ 18/02 и МСФО (IAS) 12 - это метод расчета отложенных налоговых активов и обязательств. ПБУ 18/02 применяет метод расчета налоговых активов и обязательств, который применяется в прежней редакции МСФО (IAS) 12. Это метод расчёта, базирующийся на Отчете о прибылях и убытках.

Сегодня же в основе МСФО (IAS) 12 лежит метод расчёта налоговых активов и обязательств по балансу. Отложенные налоговые активы и обязательства рассчитываются исходя из разниц между балансовой стоимостью актива или обязательства и его налоговой базой.

Отражать отложенные налоговые обязательства в МСФО можно как в балансе в составе капитала, так и в отчете о прибылях и убытках, а в РСБУ они раскрываются через анализ доходов и расходов в отчете о прибылях и убытках.

Наличие больших различий в характере отложенных налогов, рассчитанных по разным правилам, нередко приводит к путанице. Для расчета отложенных налогов по МСФО можно провести сторнирование отложенных налогов, начисленных в российском учете, после чего заново рассчитать их размер по положениям международных стандартов финансовой отчетности.

Таким образом, необходимо иметь в виду, что Минфин России разработал ПБУ 18 на основе предыдущей версии МСФО 12. Последний стандарт только с 1998 года существенно меняли четыре раза. И если современный МСФО 12 основан на балансовом подходе, то в ПБУ 18 все еще описан метод обязательств. Тем не менее результаты расчетов отложенных налогов обоими способами должны быть одинаковыми. Это обязательное условие успешной трансформации отчетности из РСБУ в МСФО. Однако выполнить его — задача не из легких[14].

Таким образом, основные расхождения между РСБУ и МСФО заключаются в том, что в отечественной практике ведения учета большее внимание уделяется соответствию отчетности правовым и документальным требованиям, а в МСФО экономическое обоснование выносится на первый план; отличается терминология; в МСФО существует большее количество стандартов, специальных аналогов которых нет в российских положениях бухгалтерского учета; международные стандарты ориентируются на интересы пользователей финансовой отчетности.

Для составления же отчетности, соответствующей международным стандартам финансовой отчетности, используется два способа: метод трансформации данных отчетности и метод параллельного учета хозяйственно-финансовых операций в соответствии с требованиями международных стандартов. Первый метод более распространен в связи с большим удобством его применения и меньшими затратами.

Если говорить о полном переходе отчетности российских компаний на МСФО, то необходимо согласование терминологии и подходов к отдельным вопросам ведения учета и составления финансовой отчетности. Также в этом случае должна быть разработана программа подготовки грамотных специалистов в области бухгалтерского учета. Но необходимо помнить, что полный переход на международные стандарты финансовой отчетности повлек бы за собой изменения во многих нормативных документах и в подходах к составлению отчетности.

Анализ уровня рисков является сопутствующим анализу уровня прибыльности по всем сферам деятельности предприятия – финансовой, производственной и инвестиционной. Определяя объем прибыли по отдельным операциям хозяйственной деятельности, всегда следует предварительно определить и возможный риск ей сопутствующий. Первый расчет определяет брутто-прибыль, или так называемую валовую, от реализации продукции, работ или услуг. В этом случае прибыль представляет разность выручки от реализации и себестоимости продукции, в которую включают прямые затраты, расходы на оплату труда и начисления, косвенные расходы. Валовую прибыль называют показателем эффективности работы подразделений организации. Второй расчет определяет прибыль от продаж, которая равна вычитанию из валовой прибыли текущих расходов. Этот вид прибыли показывает экономическую эффективность основной деятельности организации. Третий расчет определяет прибыль отчетного периода, ее также называют бухгалтерской или прибыли до налогообложения.Четвертый расчет определяет прибыль от обычной деятельности, то есть после налогообложения. Чистая прибыль получается вычитанием из бухгалтерской прибыли текущего налога на прибыль.Изменения в законодательной базе, ресурсной базе и распределении продукции. В современном мире законодательная база постоянно изменяется, ориентируясь на улучшение условий ведения бизнеса. Причём эти изменения стали значительно динамичнее. С одной стороны, это требует своевременной реакции в структуре организации, с другой стороны,3 позволяет выходить на рынки сбыта большему количеству конкурентов.

Улучшение методов анализа, прогнозирования и планирования.

2. Составление и анализ финансовой отчетности ООО «Металл Профиль»

2.1. Организационно-экономическая характеристика предприятия

Общество с ограниченной ответственностью «Металл Профиль» (Далее – ООО «Металл Профиль») является ведущим производителем тонколистовых кровельных и стеновых материалов на территории России и СНГ, а также крупнейшим российским производителем систем вентилируемых фасадов и сэндвич-панелей.

Юридический и фактический адрес ООО «Металл Профиль»: Московская Область, г. Лобня, ул. Лейтенанта Бойко, 104-а.

Сбыт продукции ООО «Металл Профиль» осуществляется через дилерскую сеть. Дилерам компания предоставляет оптимальные условия работы - систему скидок, систему оплаты, доставку, пакетные предложения, консультации менеджера. Система скидок прозрачна, стабильна и, в тоже время, индивидуальна в зависимости от интенсивности работы каждого партнера.

Каждый год предприятие расширяет ассортимент продукции, рынки сбыта, работает над качеством продукции, продвижением собственной торговой марки, работает над закреплением ранее достигнутых успехов, планирует постоянное устойчивое развитие.

За почти восемнадцатилетний период организации развилось до современного производства с развитыми производственными, сбытовыми и логистическими системами.

Вся гамма продукции ООО «Металл Профиль», а также различные технические решения с ее использованием, любая необходимая техническая документация, сертификаты и протоколы испытаний представлены на сайте www.metallprofil.ru.

Главная ценность ООО «Металл Профиль» - прозрачная и клиентоориентированная дистрибуция, поэтому каждый клиент, в первую очередь, — партнер.

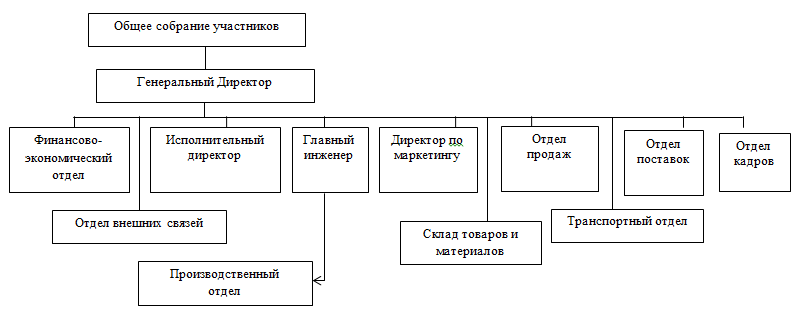

Управление ООО «Металл Профиль» осуществляется в соответствии с законодательством РФ и Уставом организации. Структура управления ООО «Металл Профиль» представлена на рис.2.1.

Рис.2.1. Организационная структура ООО «Металл Профиль»

ООО «Металл Профиль» возглавляет генеральный директор, в подчинении которого находятся следующие подразделения: финансово-экономический отдел, отдел маркетинга, отдел сбыта, производственный отдел, отдел по особым проектам, административно-хозяйственный отдел. Генеральный директор полностью отвечает за управление текущей деятельностью организации.

ООО «Металл Профиль» существует линейно-функциональная структура организационная структура управления. При такой структуре управления всю полноту власти берет на себя линейный руководитель, который возглавляет коллектив. Основной принцип управления в ООО «Металл Профиль» - разграничение полномочий и ответственности по функциям и принятие решений по вертикали.

2.2. Порядок подготовки и составления бухгалтерского баланса предприятия

Формированию бухгалтерской отчетности предшествует длительная подготовительная работа, которая проводится бухгалтерией ООО «Металл Профиль» по ранее составленному плану. Перед составлением отчетов нужно тщательно проверить точность и полноту бухгалтерских данных, которые включены в отчетность. Во всех формах учета необходимо внимательно сверить данные и проверить, каждый ли первичный документ отражен в бухгалтерских регистрах. Также нужно ликвидировать расхождения во взаиморасчетах предприятия с контрагентами (организациями и частными лицами).

Перед составлением годовой бухгалтерской отчетности в ООО «Металл Профиль» в обязательном порядке проводится инвентаризация.

В ходе инвентаризации проверяют:

наличие и состояние имущества (основных средств, наличных денежных средств);

фактическое количество материалов, сырья, товаров путем взвешивания и (или) пересчета;

правильность сумм отраженной на счетах бухгалтерского учета дебиторской и кредиторской задолженности, финансовых вложений и прочих активов и обязательств;

наличие документов, подтверждающих имущественные права (например, права на объекты нематериальных активов), правильность учета расходов будущих периодов и т. д.

Финансовая отчетность составляется вследствие подсчета, группировки специальной обработки данных текущего бухгалтерского учета. Формирование отчетности – завершающая стадия бухгалтерского учета на предприятии.

Последовательность формирования финансовой отчетности в ООО «Металл Профиль» можно представить в виде 11 этапов, которые охватывают все работы по формированию финансовой отчетности (рис. 2.2).

Рис.2.2. Порядок формирования финансовой отчетности в ООО «Металл Профиль»

После выполнения работы по заключению счетов производятся расчеты и составляются проводки по закрытию собирательно-распределительных, калькуляционных, финансово-результативных счетов, в следующей последовательности :

1)вычисляется себестоимость вспомогательных производств и закрывают счет 23 «Вспомогательные производства»;

2) формируется расчет и списывается расчет и часть расходов будущих периодов на издержки текущего года;

3) закрываются счета 25, 26 «Общепроизводственные и общехозяйственные расходы»;

4) списываются затраты на выпуск продукции и исчисляется себестоимость незавершенного производства;

5) осуществляется списание затрат со счета 29 «Обслуживающие производства и хозяйства»;

6) производятся записи на счетах по учету капитальных вложений;

7).определяется финансовый результат от основной деятельности предприятия и закрывается счета 90 «Продажи» и 91 «Прочие доходы и расходы»;

8) распределяется прибыль и закрывается счет 99 «Прибыли и убытки».

Все операции по закрытию счетов находят отражение в Главной книге.

Составление финансовой отчетности в ООО «Металл Профиль» автоматизировано с помощью бухгалтерской программе «1С:Бухгалтерия», автоматизированная обработка учетной информации повышает достоверность ее отражения в отчетности.

Регламентированный отчет Бухгалтерская отчетность позволяет заполнить новую форму баланса автоматически по данным бухгалтерского учета (кнопка Заполнить), и при заполнении учесть ручные корректировки отдельных показателей, автоматический расчет значений которых в программах не поддерживается.

При проверке правильности составления бухгалтерского баланса главный бухгалтер ООО «Металл Профиль» обращает внимание на следующие моменты:

Данные статей баланса на начало периода должны соответствовать данным баланса за предшествующий период. При изменении вступительного баланса на начало года по сравнению с отчетным за предыдущий год должны быть даны соответствующие разъяснения в пояснительной записке.

Данные статей баланса на конец отчетного периода должны быть подтверждены результатами инвентаризации.

Сумма статей баланса по расчетам с финансовыми, налоговыми органами, учреждениями банков должна быть согласована с ними и тождественна.

Данные заключительного баланса должны соответствовать оборотам и остаткам по счетам Главной книги или другого аналогичного регистра бухгалтерского учета на конец отчетного года.

При проверке бухгалтерской отчетности ООО «Металл Профиль» необходимо убедиться в идентичности показателей аналитического учета с показателями синтетического учета. Взаимосвязь устанавливается следующим образом:

1.Сумма сальдо на начало месяца по аналитическим счетам всегда равна остатку на начало месяца по объединяющему их синтетическому счету.

2. Сумма оборотов за месяц (по дебету или кредиту) аналитических счетов всегда равна обороту за месяц (соответственно дебетовому или кредитовому) объединяющего их синтетического счета.

3. Сумма сальдо на конец месяца по аналитическим счетам всегда равна остатку на конец месяца по объединяющему их синтетическому счету.

Проведенное исследование бухгалтерской отчетности ООО «Металл Профиль» позволило выявить полную идентичность показателей аналитического и синтетического учета , что свидетельствует о соблюдении установленного действующим законодательством порядка бухгалтерского учета финансово-хозяйственной деятельности.

Данные балансов ООО «Металл Профиль» на начало и конец года сопоставимы.

Достоверность бухгалтерских записей в регистрах аналитического и синтетического учета в ООО «Металл Профиль» определяется путем их сверки с оправдательными документами и расчетами, а правильность итоговых сумм — путем контрольного подсчета учетных данных по вертикали и горизонтали и сопоставление этих сумм с записями в журналах-ордерах, Главной книге.

2.3. Порядок составления отчета о финансовых результатах

В программе «1С:Бухгалтерия» при составлении Отчета о финансовых результатах в режиме автозаполнения в отчете приводится:

по статье "Выручка" (код 2110) - оборот по кредиту счета 90.01 минус оборот по дебету счетов 90.03, 90,04 и 90.05;

по статье "Себестоимость" (код 2120) - оборот по дебету счета 90.02 (значение с минусом);

по статье "Валовая прибыль (убыток)" (код 2100) - сумма значений строк 2110 и 2120 с учетом знака;

по статье "Коммерческие расходы" (код 2210) - оборот по дебету счета 90.07 (значение с минусом);

по статье "Управленческие расходы" (код 2220) - оборот по дебету счета 90.08 (значение с минусом);

по статье "Прибыль (убыток) от продаж)" (код 2200) - сумма значений стр. 2100, 2210 и 2220 с учетом знака; по статье "Доходы от участия в других организациях" (код 2310) - оборот по кредиту счета 91.01 для объектов с видом прочих доходов и расходов "Доходы (расходы) от участия в других организациях", "Долевое участие в российских организациях", "Долевое участие в иностранных организациях";

по статье "Проценты к получению" (код 2320) - оборот по кредиту счета 91.01 для объектов с видом прочих доходов и расходов "Проценты к получению (уплате)", "Проценты по государственным ценным бумагам", "Проценты по государственным ценным бумагам по ставке 0 %";

по статье "Проценты к уплате" (код 2330) - оборот по дебету счета 91.02 для объектов с видом прочих доходов и расходов "Проценты к получению (уплате)", "Проценты, начисленные в соответствии со статьей 269" (значение с минусом);

по статье "Прочие доходы" (код 2340) - оборот по кредиту счета 91.01 для остальных объектов аналитического учета;

по статье "Прочие расходы" (код 2350) - оборот по дебету счета 91.02 для остальных объектов аналитического учета;

по статье "Прибыль (убыток) до налогообложения" (код 2300) - сумма значений строк 2200, 2310, 2320, 2340, 2350 с учетом знака;

по статье "Текущий налог" (2410) - разность оборотов по кредиту и дебету счета 68.04.1 "Расчеты с бюджетом" в корреспонденции со счетом 68.04.2 "Расчет налога на прибыль" (значение с минусом);

по статье "в т. ч. постоянные налоговые обязательства (активы)" (код 2421) - разность оборотов по дебету и кредиту счета 99.02.3 "Постоянное налоговое обязательство" в корреспонденции со счетом 68.04 (положительная разница показывается со знаком минус);

по статье "Изменение отложенных налоговых обязательств" (код строки 2430) - разность оборотов по кредиту и дебету счета 77 за вычетом оборотов в корреспонденции со счетом 84 (положительная разность показывается со знаком минус);

по статье "Изменение отложенных налоговых активов" (код 2450) - разность оборотов по дебету и кредиту счета 09 за вычетом оборотов в корреспонденции со счетом 84 (отрицательная разница показывается со знаком минус);

по строке "Прочее" (код 2460) - оборот по дебету счета 99.01 по субконто "Причитающиеся налоговые санкции" и "Налог на прибыль и иные платежи"; по статье "Чистая прибыль (убыток) - сумма значений строк 2300, 2410, 2430, 2450, 2460 с учетом знака.

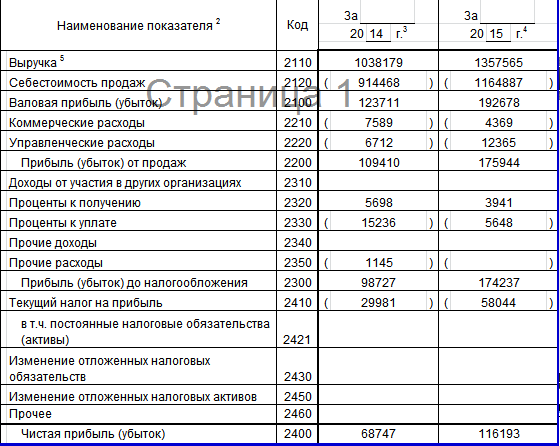

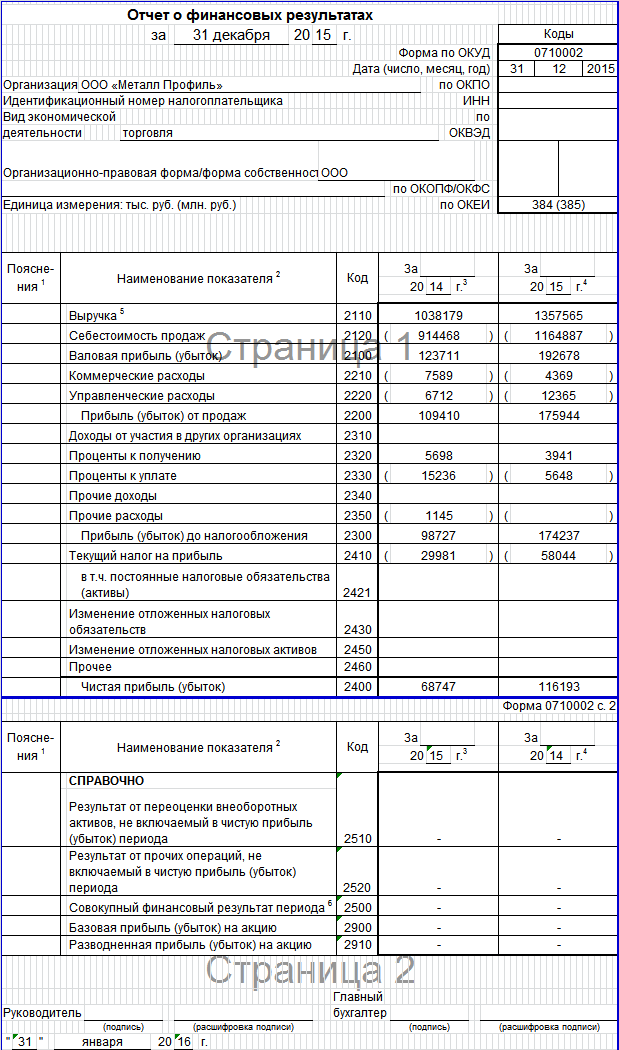

На конец 2015 года Отчет о финансовых результатах ООО «Металл Профиль» выглядит следующим образом:

В строке 2110 «Отчета о финансовых результатах» указываются доходы, полученные от обычных видов деятельности организации. Это выручка от продажи продукции и товаров, а также поступления, связанные с выполнением работ, оказанием услуг. Из суммы доходов исключаются косвенные налоги (акцизы, НДС, экспортные пошлины). Помимо выручки от реализации к доходам от обычных видов деятельности могут быть отнесены поступления от сдачи имущества в аренду, от участия в уставных капиталах других организаций и т.д., если данные операции признаются предметом деятельности организации; в противном случае они учитываются в составе операционных доходов.

Сумма выручки (нетто) в ООО «Металл Профиль» в 2015 году составила 1038179 тыс.руб.

По строке 2120 отражаются расходы по обычным видам деятельности, доходы от которой отражены по строке 2110. Сумма по строке 2120 записывается в круглых скобках. Расходы по обычным видам деятельности — это затраты, связанные с изготовлением и продажей продукции, работ, услуг, приобретением и продажей товаров. Производственные организации по этой строке указывают себестоимость проданной готовой продукции, работ, услуг. Торговые организации указывают по этой строке покупную стоимость товаров, которые были проданы в отчетном периоде. Для заполнения данной строки используют данные, отраженные по дебету счета 90 «Продажи», субсчет «Себестоимость продаж»

Сумма себестоимости проданных товаров в ООО «Металл Профиль» в 2015 году составила 914468 тыс.руб.

В строке 2100 указывается валовая прибыль, которая определяется как разница между строкой 2110 и 2120. Если получен отрицательный результат (убыток), то сумма показывается по строке 2100 в круглых скобках.

Сумма валовой прибыли в ООО «Металл Профиль» в 2015 году составила 123712 тыс.руб.

По строке 2210 показываются коммерческие расходы, связанные со сбытом продукции у производственных организаций. Организации торговли по этой строке отражают сумму расходов на продажу (издержек обращения). Данные расходы отражаются по строке 2210в том случае, если они списаны в дебет счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» с кредита счета 44 «Расходы на продажу». Они указываются в круглых скобках. Коммерческие расходы в ООО «Металл Профиль» в 2015 году составили 7589 тыс.руб.

Расходы, связанные с управлением производством, отражаются по строке 2220 (счет 26 «Общехозяйственные расходы»). Данные расходы указываются в круглых скобках и отражаются в учете Д-т 91 «Прочие доходы и расходы», субсчет «Прочие расходы» К-т 26 «Общехозяйственные расходы». Если управленческие расходы списываются на формирование себестоимости продукции, работ, услуг, то по данной строке ставится прочерк. По в Отчету в ООО «Металл Профиль» управленческие расходы составили 6712 тыс.руб..

По строке 2200 показывают прибыль (убыток) от продаж товаров, продукции, работ, услуг. Строка 2100 — строка 2210 — строка 2220. Если получен убыток, сумма проставляется в круглых скобках. Сумма прибыли от продаж в ООО «Металл Профиль» в 2015 году составила 109411 тыс.руб.

По строке 2320 «Проценты к получению» отражают сумму доходов, причитающуюся к получению от процентов по облигациям, депозитам, за пользование денежными средствами, находящимися на банковских счетах организации, за предоставление денежных средств (другого имущества) по договору займа.

В строке 2330 указываются проценты, уплачиваемые организацией по облигациям или кредитам и займам в круглых скобках. Проценты в ООО «Металл Профиль» в 2015 году составили 5698 тыс.руб.

По строке 2310 «Доходы от участия в других организациях» отражаются доходы от долевого участия в уставных капиталах других организаций, включаются проценты и иные доходы по ценным бумагам, а также прибыль от совместной деятельности (простое товарищество). Денежные доходы отражаются в бухгалтерском учете по мере объявления их размеров источником выплаты.

По строке 2340 отражаются прочие доходы. Это поступления за аренду имущества и нематериальных активов, от продажи основных средств и прочего имущества (указано в ПБУ 9/99 п. 7).

По строке 2350 «Прочие расходы» отражаются расходы по предоставлению за плату во временное пользование основных средств, нематериальных активов, расходы, связанные с участием в уставных капиталах других организаций, расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов. Эти расходы указываются в круглых скобках – 1145 тыс.руб..

По строке 2300 «Прибыль (убыток) до налогообложения» показывается финансовый результат (прибыль/убыток), полученный от деятельности организации.

Строка 2300 = 2200 + 2320-2330+2340-2350.

В ООО «Металл Профиль» прибыль до налогообложения в 2015 году составила 98728 тыс.руб.

По строке 2421 «Постоянные налоговые обязательства ( активы)» показывается разница между оборотом по кредиту счета 77 «Отложенные налоговые обязательства» и оборотом по дебиту счета данного счета. Если оборот по кредиту меньше оборота по дебиту, то сумма показывается в круглых скобках (ОК. < ОД).

Для учета отложенных налоговых активов служит счет 09, и если в балансе указывают дебетовое сальдо по этому счету на конец отчетного периода, то в форме № 2 отражаются обороты по нему. Поэтому в строке 2421 показывается оборот по этому счету за вычетом кредитового оборота. Если кредитовый оборот превысит дебетовый, то данная сумма показывается в круглых скобках.

По строке 2410 «Текущий налог на прибыль» отражается сумма налога на прибыль, начисленная к уплате в бюджет. Также по этой строке отражаются подлежащие уплате в бюджет суммы штрафных санкций за нарушения налогового законодательства, которые учитываются непосредственно по дебету счета 99 «Прибыли и убытки» и кредиту счета 68 «Расчеты по налогам и сборам». Сумма налога на прибыль в ООО «Металл Профиль» в 2015 году составила 29981 тыс.руб.

По строке 2400 «Чистая прибыль (убыток) отчетного периода» отражается общая сумма чистой прибыли (убытка), полученной организацией. Эта сумма равна либо сальдо по кредиту счета 99 «Прибыли и убытки», либо сальдо по дебиту счета 99 «Прибыли и убытки» на конец отчетного периода. В ООО «Металл Профиль» чистая прибыль за 2015 год отображена в сумме 68747 тыс.руб.

2.4. Использование бухгалтерской отчетности для анализа финансово-хозяйственной деятельности предприятия

Анализ бухгалтерской отчетности дает возможность сформировать понятие об истинном финансовом состоянии ООО «Металл Профиль» и дать оценку финансовым рискам, которые оно несет.

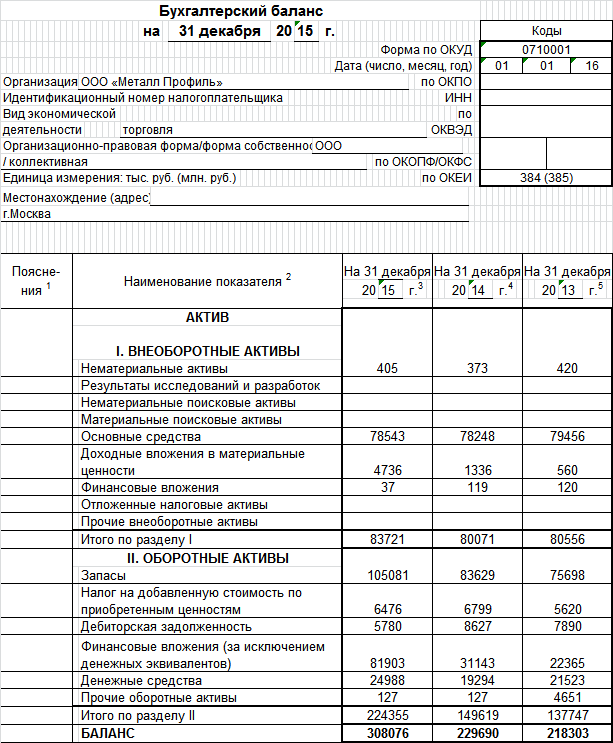

Используем баланс ООО «Металл Профиль» для анализа основных показателей финансового состояния.

Анализ финансовой устойчивости ООО «Металл Профиль» на начало отчетного периода (2015 г.):

1)Наличие собственных средств на начало отчетного периода:

СОС=СК-ВНА= 212453 - 80071= 132382 тыс. руб.

2)Наличие собственных и долгосрочных заемных источников:

СДИ=СОС+ДКЗ=132832+0= 132832 тыс.руб.

3)Общая величина основных источников формирования запасов:

ОИЗ=СДИ+ККЗ=132832+17237= 149619 тыс.руб.

Показатели обеспеченности запасов источниками их финансирования:

- ∆СОС = СОС-З = 132382 – 83629 = 48753 тыс.руб.

- ∆СДИ=СДИ-З = 132382 – 83629 = 48753 тыс. руб.

- ∆ОИЗ=ОИЗ-З=149619 – 83629 = 65990 тыс. руб.

Т.к. соблюдается условие: З ≤ СОС, то можно утверждать, что у исследуемого предприятия наблюдается абсолютная финансовая устойчивость. Все запасы полностью покрываются собственными оборотными средствами, т.е. ООО «Металл Профиль» не зависит от внешних кредиторов.

Анализ финансовой устойчивости на конец отчетного периода

1)Наличие СОС на конец расчетного периода:

СОС=СК-ВНА=287143 - 83721 = 203422 тыс.руб.

2)Наличие Собственных и Долгосрочных Заемных источников предприятия:

СДИ=СК-ВНА+ДКЗ=СОС+ДКЗ=203422 + 0 = 203422 тыс.руб.

3)Общая величина основных источников формирования запасов (ОИЗ):

ОИЗ=СДИ+ККЗ=203422+20933= 224355 тыс. руб.

Три показателя обеспеченности запасов источниками их финансирования:

- ∆СОС=СОС-З= 203422 - 105081= 98341 тыс.руб.

- ∆СДИ=СДИ-З= 203422 – 105081 = 98341тыс.рубл.

- ∆ОИЗ=ОИЗ-З= 224355 – 105081 = 119274 тыс.руб.

На конец исследуемого периода так же соблюдается условие: З ≤ СОС, то можно утверждать, что у исследуемого предприятия наблюдается абсолютная финансовая устойчивость. Все запасы полностью покрываются собственными оборотными средствами, т.е ООО «Металл Профиль» не зависит от внешних кредиторов.

Базовые коэффициенты, характеризующие финансовую устойчивость ООО «Металл Профиль» представим в таблице 2.1.

Анализ коэффициентов финансовой устойчивости показал, что в ООО «Металл Профиль» на протяжении 2015 года наблюдается достаточный уровень внутренней финансовой устойчивости, о чем говорят коэффициенты финансовой независимости, коэффициент самофинансирования, коэффициент обеспеченности собственными оборотными средствами, коэффициент финансовой напряженности.

Таблица 2.1

Коэффициенты финансовой устойчивости предприятия

|

Наименование показателя |

Методика расчета |

2014 |

2015 |

Норма |

|

1.К.финан.независимости (Кфн) |

Кфн=СК/ВБ |

0,9 |

0,9 |

>0,5 |

|

2.Коэфф. задолженности (З) |

Кз=ЗК/СК |

0,08 |

0,07 |

>0,67 |

|

3.Коэффициент самофинансироваия (Ксф) |

Ксф=СК/ЗК |

12,3 |

13,7 |

>1,0 |

|

4.Коэффициент обеспеченности СОС (Ко) |

Ко=СОС/ОА |

0,9 |

0,9 |

>0,1 |

|

5Коэфф.маневренности (Км) |

Км=СОС/СК |

0,6 |

0,7 |

0,2-0,5 |

|

6.Коэф.финан.напряж. (Кфнап) |

Кфн= ЗК/ВБ |

0,1 |

0,1 |

<0,5 |

|

7.Коэф. соотнош ОА и ВОА (Кс) |

Кс=ОА/ВНА |

1,9 |

2,7 |

Чем выше, тем лучше |

|

8.Коэффициент имущества производственного назначения (Кипн) |

Кипн=(ВНА+З)/А |

0,7 |

0,6 |

>0,5 |

Так же в норму входит коэффициент маневренности, свидетельствующий о возможностях предприятия к совершению финансовых маневров.

Рост в динамике показателя соотношения внеоборотных и оборотных активов говорит о том, что ООО «Металл Профиль» все больше средств авансирует в оборотный капитал.

Высокие значения коэффициента имущества производственного назначения свидетельствует о том, что предприятию не требуются заемные средства для пополнения имущества. Таким образом, предприятие стабильно, устойчиво и не зависит от внешних источников финансирования.

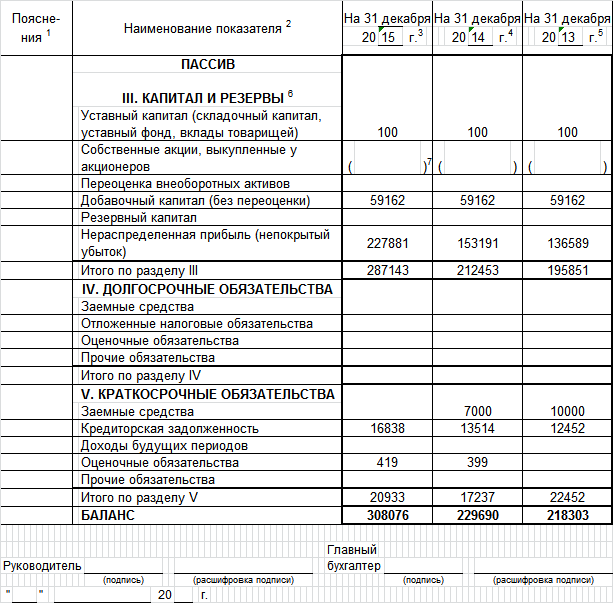

Проведем группировку активов и пассивов по ликвидности и степени погашения ООО «Металл Профиль» в таблице 2.2 и таблице 2.3.

Таблица 2.2

Группировка активов и пассивов на начало отчетного года

|

Активы |

Пассивы |

||

|

А1 |

Быстрореализуемые активы(ДС+КФВ)= 19 294 |

П1 |

Наиболее срочные обязательства (кредиторы)=16 838 |

|

А2 |

Среднереализуемые активы (ДЗ)= 39770 |

П2 |

Остальные краткосрочные об-ва=0 |

|

А3 |

Медленно реализуемые активы (З+НДС)=90428 |

П3 |

Долгосрочные об-ва=0 |

|

А4 |

Трудно реализуемые А (ВОА)=80071 |

П4 |

Постоянные пассивы=212453 |

Так, видно, что А1>П1; А2>П2; А3>П3; А4<П4

Таблица 2.3

Группировка активов и пассивов на конец отчетного периода

|

Активы |

Пассивы |

||

|

А1 |

Быстрореализуемые активы(ДС+КФВ)=24 988 |

П1 |

Наиболее срочные обязательства(кредиторы)=13514 |

|

А2 |

Среднереализуемые активы (ДЗ)=87683 |

П2 |

Остальные краткосрочные об-ва=0 |

|

А3 |

Медленно реализуемые активы (З+НДС)=111557 |

П3 |

Долгосрочные об-ва=0 |

|

А4 |

Трудно реализуемые активы (ВОА)= 83721 |

П4 |

Постоянные пассивы=287143 |

А1>П1; А2>П2; А3>П3; А4<П4

Таким образом, баланс ООО «Металл Профиль» можно считать абсолютно ликвидным, т. к. выполняется необходимое условие абсолютной ликвидности. Рассчитаем коэффициенты ликвидности предприятия в таблице 2.4.

Таблица 2.4

Коэффициенты ликвидности ООО «Металл Профиль»

|

Показатель |

Методика расчета |

Норматив |

2014 |

2015 |

Абс. Измене-ние |

|

Коэффициент общей ликвидности |

|

|

8,7 |

10,7 |

2 |

|

Коэффициент быстрой (срочной) ликвидности |

|

|

3,4 |

5,4 |

2 |

|

Коэффициент абсолютной ликвидности |

|

|

3,4 |

5,4 |

2 |

|

Коэффициент собственной платежеспособности (Ксп) |

Ксп=ЧОК/КО (П4-А4)/(П1+П2) |

Индивидуально |

7,8 |

15 |

7,2 |

0,5-0,8

0,5-0,8

Повышенное значение коэффициента общей ликвидности говорит, о том, что предприятие в любой момент сможет погасить свои текущие обязательства при помощи текущих активов.

Превышение нормы коэффициента абсолютной ликвидности говорит о том, что исследуемое предприятие может погасить текущие обязательства при помощи денежных средств и краткосрочных финансовых вложений.

Тенденция роста данных показателей в динамике положительно характеризует ООО «Металл Профиль».

Термин деловая активность в широком смысле означает весь спектр усилий направленных на продвижение фирмы на рынках продукции, труда капитала, т.е. показатели деловой активности характеризуют результаты и эффективность, текущей основной производственной и коммерческой деятельности. Показатели оборачиваемости очень важны для оценки финансового состояния предприятия.

Показатели оборачиваемости активов ООО «Металл Профиль» приведем в таблице 2.5.

Таблица 2.5

Показатели оборачиваемости ООО «Металл Профиль»

|

Показатель |

Методика расчета |

2014 |

2015 |

Абсолютное изменение |

|

1.Коэффициент оборачиваемости текущих активов |

|

6,8 |

7,3 |

0,5 |

|

2.Коэффициент оборачиваемости дебиторской задолженности |

|

26,01 |

15,5 |

-10,51 |

|

3.Коэффициент оборачиваемости запасов |

|

12,4 |

12,9 |

0,5 |

|

4.Коэффициент оборачиваемости кредиторской задолженности |

|

61,7 |

100,5 |

38,8 |

|

5.Продолжительность одного оборота текущих активов |

|

53 |

49 |

-4 |

|

6.Продолжительность одного оборота дебиторской задолженности |

|

14 |

23 |

9 |

|

7.Продолжительность одного оборота запасов |

|

29 |

28 |

-1 |

|

8.Продолжительность одного оборота кредиторской задолженности |

|

6 |

4 |

-2 |

|

9. Финансовый цикл |

п. 7+п.8 + п.6 |

49 |

55 |

6 |

По данным таблицы 2.5 видно, что коэффициент оборачиваемости текущих активов увеличивается на 0,5 оборота. Из – за увеличения оборотов текущих активов сократилась продолжительность одного оборота текущих активов на 4 дня. В целом, показатели деловой активности показывают положительный результат. Финансовый цикл увеличился на 6 дней.

Анализ финансовых результатов деятельности ООО «Металл Профиль» проведем в таблице 2.6.

Расчеты в таблице 2.6 показывают, что выручка предприятия стремительно растет за год на 30,8%. Себестоимость так же увеличивается на 27,4%. Следовательно, ООО «Металл Профиль» наращивает обороты. В итоге, чистая прибыль предприятия увеличивается с 68747 тыс. руб. до 116193 тыс. руб. (на 69,0 %).

Таблица 2.6

Динамика показателей, характеризующих финансовые результаты деятельности предприятия (тыс. руб.)

|

Показатели |

2014 |

2015 |

Отклонение по абсолютной |

Темп роста, проценты |

|

величине |

||||

|

Выручка (нетто) от продажи товаров |

1038179 |

1357565 |

319386 |

130,8 |

|

Себестоимость проданных товаров |

914468 |

1164887 |

250419 |

127,4 |

|

Валовая прибыль |

123712 |

192678 |

68966 |

155,7 |

|

Коммерческие расходы |

7589 |

4369 |

-3220 |

57,6 |

|

Управленческие расходы |

6712 |

12365 |

5653 |

184,2 |

|

Прибыль (убыток) от продаж |

109411 |

175944 |

66533 |

160,8 |

|

Проценты к получению |

5698 |

3941 |

-1757 |

69,2 |

|

Проценты к уплате |

15236 |

5648 |

-9588 |

37,1 |

|

Прочие расходы |

1145 |

- |

1145 |

- |

|

98728 |

174237 |

75 509 |

176,5 |

|

|

Текущий налог на прибыль |

29981 |

58044 |

28063 |

193,6 |

|

68747 |

116193 |

47446 |

169,0 |

Анализ показателей рентабельности выполнен в таблице 2.7.

Таблица 2.7

Динамика показателей рентабельности, %

|

№ |

Наименование показателя |

2014 год |

2015год |

Изменение к 2014 году |

|

1 |

Рентабельность продаж |

10,5 |

13,0 |

2,4 |

|

2 |

Рентабельность всего капитала |

47,6 |

57,1 |

9,5 |

|

3 |

Рентабельность необоротных активов |

136,6 |

210,2 |

73,5 |

|

4 |

Рентабельность собственного капитала |

51,5 |

61,3 |

9,8 |

Коэффициент рентабельности продаж показывает, сколько прибыли приходится на рубль реализованной продукции. За исследуемый период времени рентабельность продаж увеличилась с 10,5% до 13%. Повышение коэффициента свидетельствует о повышении спроса.

Рентабельность капитала показывает эффективность использования всего капитала. Значение данного коэффициента повысилось, что вызвано ростом всего капитала более высшими темпами, чем прибыли от продаж.

Коэффициент рентабельности внеоборотных активов показывает эффективность использования основных средств и прочих внеоборотных активов. Данный показатель увеличился с 136,6% до 210,2%, что также вызвано увеличением прибыли от продаж высшими темпами, нежели стоимости внеоборотных активов.

Коэффициент рентабельности собственного капитала показывает эффективность использования собственного капитала, вложенного в деятельность организации на длительный срок. Этот коэффициент увеличился с 51,5% до 61,3%, что говорит о повышении эффективности использования собственного капитала

Таким образом, по результатам анализа рентабельности, можно сделать вывод об повышении прибыльности предприятия.

Исходя из проведенного анализа, можно сказать, что практически все финансовые показатели находятся в норме, а иногда даже превышают ее. Поэтому можно утверждать, что ООО «Металл Профиль» находится в устойчивом финансовом состоянии.

Руководству ООО «Металл Профиль» можно порекомендовать сохранение данных показателей на том же уровне и увеличение их в динамике. Однако в результате анализа баланса было выявлено, что на предприятии значительная часть оборотных средств сосредоточена в запасах. Данная статья отвлекает денежные средства из обращения, поэтому в целях улучшения финансового состояния необходимо избавиться от невостребованного оборудования и отходов путем его реализации. Чрезмерные запасы прекращают движение капитала, нарушают финансовую стабильность, заставляя руководство предприятия в срочном порядке изыскивать необходимые для операционной деятельности денежные средства.

Заключение

На основании проведенного исследования сделаны следующие выводы.

Финансовая отчетность ООО «Металл Профиль» составляется в соответствии с правилами положения о ведении бухгалтерского учета и бухгалтерской отчетности в РФ и в соответствии с Указаниями о порядке составления и представления бухгалтерской отчетности.

Исходя из проведенного анализа финансовой отчетности, сделан вывод, что практически все финансовые показатели находятся в норме, а иногда даже превышают ее. Поэтому можно утверждать, что ООО «Металл Профиль» находится в устойчивом финансовом состоянии. Руководству ООО «Металл Профиль» можно порекомендовать сохранение данных показателей на том же уровне и увеличение их в динамике.

Однако в результате анализа баланса было выявлено, что на предприятии значительная часть оборотных средств сосредоточена в запасах. Данная статья отвлекает денежные средства из обращения, поэтому в целях улучшения финансового состояния необходимо избавиться от невостребованных остаток запасов путем их реализации, возможно по сниженным ценам.

Поддержание ликвидности и текущей платежеспособности на предприятии должно осуществляться: улучшением структуры и сокращением запасов за счет выявления избыточных запасов, неликвидов и дефицитных запасов; поддержанием оборотных активов в наиболее ликвидном состоянии; сокращением потребности в источниках финансирования.

Основными предложенными мероприятиями в рамках краткосрочной финансовой политики в ООО «Металл Профиль» являются следующие:

Укрепление финансово - расчётной и платёжной дисциплины, проведения претензионно-исковой работы с покупателями и заказчиками за просрочку платежей, введения мероприятий по увеличению уровня оплаты счетов путем использования прибыльного портфеля заказов, проведения мероприятий относительно совершенствования закупочной деятельности.

Уменьшение кредиторской задолженности путем инкассации дебиторской задолженности, реструктуризации налогов, использования долгосрочных ссуд для расширения деятельности и освоения новых рынков сбыта (участие в тендерах).

Список использованных источников

Федеральный закон «О бухгалтерском учете» № 402 ФЗ от 06.12.2011, www.minfin.ru

- ПБУ 4/99 «Бухгалтерская отчетность организации»: приказ Минфина РФ от 06.07.1999 № 43н.

- Приказ Минфина РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» Зарегистрирован в Минюсте РФ 02.08.2010 № 18023

- Акатьева, М. Д. Теория бухгалтерского учета: учебное пособие / М.Д. Акатьева, И.Л. Мальшакова. - М.: МГУП, 2008. – 226 с.

- Бухгалтерская (финансовая) отчетность: Учеб. пособие /Под ред. В.Д. Новодворского. – М.:ИНФРА-М,2003. – 464 с.

- Бычкова С.М., Янданова Ц.Н.Бухгалтерская отчетность. М.: Эксмо, 2008. - 112 с.

- Википедия: свободная энциклопедия // Международные стандарты финансовой отчетности [Электронный ресурс] – Режим доступа: http://ru.wikipedia.org/wiki/Международные_стандарты_финансовой_отчётности

- Ерофеева В.А. Бухгалтерская (финансовая) отчетность. – М.: Юрайт-Издат., 2005. – 368 с.

- Герасименко А. Финансовая отчетность для руководителей и начинающих специалистов. — М.: «Альпина Паблишер», 2011. – 564 с.

- Камышанов П.И. Бухгалтерская финансовая отчетность: составление и анализ: учебник для студентов/ П.И. Камышанов, А.П. Камышанов, – 7-е изд., перераб. и доп. – М.: Омега-Л, 2008. – 417 с.

- Куликова Л. И., Гарынцев А. Г. Балансовая политика как учетная категория // Бухгалтерский учет. 2007.- № 17. - с. 70-76.

- Майбуров И.А. и др.Теория и история налогообложения. 2-е изд., перераб. и доп. - М.: 2015. - 265 с.

- Компания Vertex — МСФО [Эоектронный ресурс]/ OOO «Вертекс». 2015 - Электрон. текстовые дан. — Режим доступа: http:// vertexglobal.ru/ main/ articles/ razlichiya_ v_ otrazhenii_naloga_na_pribyl_po_msfo_i_rsbu/

- Никандрова, Л. К. Бухгалтерский финансовый учет в полиграфии: учебник / Л.К. Никандрова, М.Д. Акатьева. – М.: МГУП, 2010. – 552 с.

- Новодворский В. Д. Бухгалтерский баланс: прошлое и настоящее // Антология учетной мысли. Из истории бухгалтерии / Сост. Д. В. Назаров, М. Ю. Медведев. М., 2006. – 562 с.

- Мартынова Р.Ф. Бухгалтерская (финансовая) отчетность. План-конспект лекционного курса. – М.: МИЭП, 2011. – 326 с.

- Налог на прибыль в МСФО и ПБУ [Электронный ресурс] — Режим доступа: http://www.ippnou.ru/print/002513/

- Положение о признании Международных стандартов финансовой отчётности и разъяснений Международных стандартов финансовой отчётности для применения на территории Российской Федерации: утв. Постановлением Правительства Российской Федерации от 25 февраля 2011 г. №107

- Семенихин В.В. Годовой отчет 2012. М.: ГроссМедиа, РОСБУХ, 2013. – 365 с.

Романова С. А. Бухгалтерский баланс и его аналитические функции // Финансы и бизнес. 2005. № 4. - с. 99-107

- Сахон А.П., Невольников Г.И., Софронова Н.Ф. Климова Н.В.Бухгалтерский учет на предприятиях торговли и общественного питания: Учебное пособие. – М.: Издательский Дом «Деловая литература», 2003. – 576 с.

- Финансовый директор [Электронный ресурс]: практический журнал по управлению финансами компании — Электрон. журн. –. ООО «Актион-Медиа», 2015.. режим доступа к журн.: http://fd.ru/articles/38453-pervyy-perehod-na-msfo

- Шалашова Н.Т., Ярцева Н.М. Бухгалтерский учет: Учебник. – М.: Юрист, 2010. – 550 с.

- Юткина Т. Ф. Налоги и налогообложение: Учебник. – 2-е изд., перераб. и доп. – М.: ИНФРА. – М, 2012. – 576 с.

- http://www.buhuchetТ-info.ru/

Приложения

-

Семенихин В.В. Годовой отчет 2012. М.: ГроссМедиа, РОСБУХ, 2013. – с.19 ↑

-

Герасименко А. Финансовая отчетность для руководителей и начинающих специалистов. — М.: «Альпина Паблишер», 2011. – с.112 ↑

-

Бычкова С.М., Янданова Ц.Н.Бухгалтерская отчетность. М.: Эксмо, 2008. – с.29 ↑

-

Мартынова Р.Ф. Бухгалтерская (финансовая) отчетность. План-конспект лекционного курса. – М.: МИЭП, 2011. – с.9 ↑

-

Герасименко А. Финансовая отчетность для руководителей и начинающих специалистов. — М.: «Альпина Паблишер», 2011. – с.156 ↑

-

Бычкова С.М., Янданова Ц.Н.Бухгалтерская отчетность. М.: Эксмо, 2008. – с.32 ↑

-

Положение о признании Международных стандартов финансовой отчётности и разъяснений Международных стандартов финансовой отчётности для применения на территории Российской Федерации: утв. Постановлением Правительства Российской Федерации от 25 февраля 2011 г. №107 ↑

-

Википедия: свободная энциклопедия // Международные стандарты финансовой отчетности [Электронный ресурс] – Режим доступа: http://ru.wikipedia.org/wiki/Международные_стандарты_финансовой_отчётности ↑

-

Википедия: свободная энциклопедия // Международные стандарты финансовой отчетности [Электронный ресурс] – Режим доступа: http://ru.wikipedia.org/wiki/Международные_стандарты_финансовой_отчётности ↑

-

Составлено автором ↑

-

Финансовый директор [Электронный ресурс]: практический журнал по управлению финансами компании — Электрон. журн. –. ООО «Актион-Медиа», 2015.. режим доступа к журн.: http://fd.ru/articles/38453-pervyy-perehod-na-msfo ↑

-

Финансовый директор [Электронный ресурс]: практический журнал по управлению финансами компании — Электрон. журн. –. ООО «Актион-Медиа», 2015.. режим доступа к журн.: http://fd.ru/articles/38453-pervyy-perehod-na-msfo ↑

-

Компания Vertex — МСФО [Эоектронный ресурс]/ OOO «Вертекс». 2015 — Электрон. текстовые дан. — Режим доступа: http:// vertexglobal.ru/ main/ articles/ razlichiya_ v_ otrazhenii_naloga_na_pribyl_po_msfo_i_rsbu/ ↑

-

Налог на прибыль в МСФО и ПБУ [Электронный ресурс] — Режим доступа: http://www.ippnou.ru/print/002513/ ↑

- Авиаперевозки пассажиров

- Управление запасами предприятия в ЗАО «Смак»

- Различные подходы к классификации методов принятия решения

- Бензозаправка (описание предметной области)

- Декларация по налогу на прибыль: составление и порядок построения

- Влияние внедрения ИТ в процесс управления

- Управление корпоративными инновационными программами.

- Управление сроками корпоративного проекта

- Реализация финансовой политики в РФ

- Защита права собственности (содержание прав собственности)

- БАЗОВЫЕ ПРАВИЛА ВЕДЕНИЯ НАЛОГОВОГО УЧЕТА: АНАЛИЗ ТРЕБОВАНИЙ ЗАКОНОДАТЕЛЬСТВА, ВЗАИМОСВЯЗЬ С ПРИНЦИПАМИ БУХГАЛТЕРСКОГО УЧЕТА

- БАЗОВЫЕ ПРАВИЛА (ПРИНЦИПЫ) ВЕДЕНИЯ НАЛОГОВОГО УЧЕТА: АНАЛИЗ ТРЕБОВАНИЙ ЗАКОНОДАТЕЛЬСТВА, ВЗАИМОСВЯЗЬ С ПРИНЦИПАМИ БУХГАЛТЕРСКОГО УЧЕТА