Баланс и отчётность на примере акционерного общества «Липецкремстрой»

Содержание:

Введение

Бухгалтерская отчётность – это единая система данных об имущественном и финансовом положении организации и о результатах её хозяйственной деятельности, которую составляют на основе данных бухгалтерского учёта по установленным формам.

Актуальность выбранной темы курсовой работы (КР) заключается в том, что в условиях развития экономических отношений в настоящее время в России повышаются требования к бухгалтерской (финансовой) отчётности организаций всех форм собственности. Всем, кто, так или иначе, финансово связан с хозяйствующим субъектом, важно иметь достоверную информацию о его материальном и финансовом состоянии в настоящее время и возможность оценить его на перспективу. Основным, и при этом открытым, источником информации об экономическом положении организации, финансовых результатах её деятельности, о движении денежных средств предприятия и об изменениях в них является бухгалтерская (финансовая) отчётность. Её целью и является предоставление этой информации широкому кругу как внутренних, так и внешних пользователей для принятия ими взвешенных экономических решений.

Предметом КР является совокупность процессов, явлений, отношений, закономерностей, связей, присущих исследуемому объекту и представляющих интерес с точки зрения цели исследования.

Целью исследования настоящей КР является изучение теоретических и практических вопросов составления годовой бухгалтерской отчётности и анализа их показателей на примере акционерного общества «Липецкремстрой», который выбран объектом исследования.

Задачи, которые должны быть решены для достижения поставленных целей:

- изучить теоретические аспекты составления бухгалтерского баланса и других форм годовой бухгалтерской отчётности;

- сделать анализ основных форм годовой финансовой отчётности;

- рассчитать и проанализировать основные показатели финансово-хозяйственной деятельности АО «Липецкремстрой» на основе его бухгалтерского баланса и др. форм годовой отчётности.

Методы исследования: монографический, оценки, сравнения, арифметический, логический, статистический, метод абсолютных и относительных величин, горизонтальный, вертикальный анализ.

В данной курсовой работе использованы только надёжные источники: нормативно-правовые акты органов законодательной и исполнительной власти, учебники и учебные пособия для студентов высших учебных заведений по специальностям: бухгалтерский учёт, анализ, аудит.

С 01.01.2018 г. вступил в силу Международный стандарт финансовой отчётности (IAS) (МСФО) 1 «Представление финансовой отчётности, который «устанавливает основу для предоставления финансовой отчётности общего назначения с тем, чтобы обеспечить её сопоставимость как с финансовой отчётностью предприятия за предыдущие периоды, так и с финансовой отчётностью других предприятий. В настоящем стандарте излагаются общие требования по предоставлению финансовой отчётности, рекомендации по структуре и минимальные требования по содержанию… Признание, оценка и раскрытие конкретных операций и других событий являются предметом рассмотрения других МСФО»[1] [2]. Ввиду того, что формы бухгалтерской отчётности, на примере которых произведено исследование в данной КР, то есть, годовая отчётность хозяйствующего субъекта за 2015-2017 г.г., в дальнейшем в основном будем опираться на законодательные акты, действовавшие в указанный период.

Источником информации об АО «Липецкремстрой» для курсовой рабо-

ты является годовая бухгалтерская (финансовая) отчётность АО «Липецкремстрой» за 2017 г.:

- форма по КНД 0710099 «Бухгалтерская (финансовая) отчётность»;

- форма по ОКУД 0710001 «Бухгалтерский баланс»;

- форма по ОКУД 0710002 «Отчёт о финансовых результатах»;

- форма по ОКУД 0710003 «Отчёт об изменениях капитала»;

- форма по ОКУД 0710004 «Отчёт о движении денежных средств»,

данные об АО «Липецкремстрой» из ЕГРЮЛ, Устава организации.

Глава 1. Теоретические аспекты баланса и отчётности

1.1. Финансовая отчётность как источник информации о финансово-хозяйственной деятельности предприятия

Завершающим этапом учётной работы любой организации является составление на основе данных синтетического учёта бухгалтерской (финансовой) отчётности. «Бухгалтерская (финансовая) отчётность – информация о финансовом положении экономического субъекта на отчётную дату, финансовом результате его деятельности и движении денежных средств за отчётный период, систематизированная в соответствии с требованиями, установленными настоящим Федеральным законом»[2] [4].

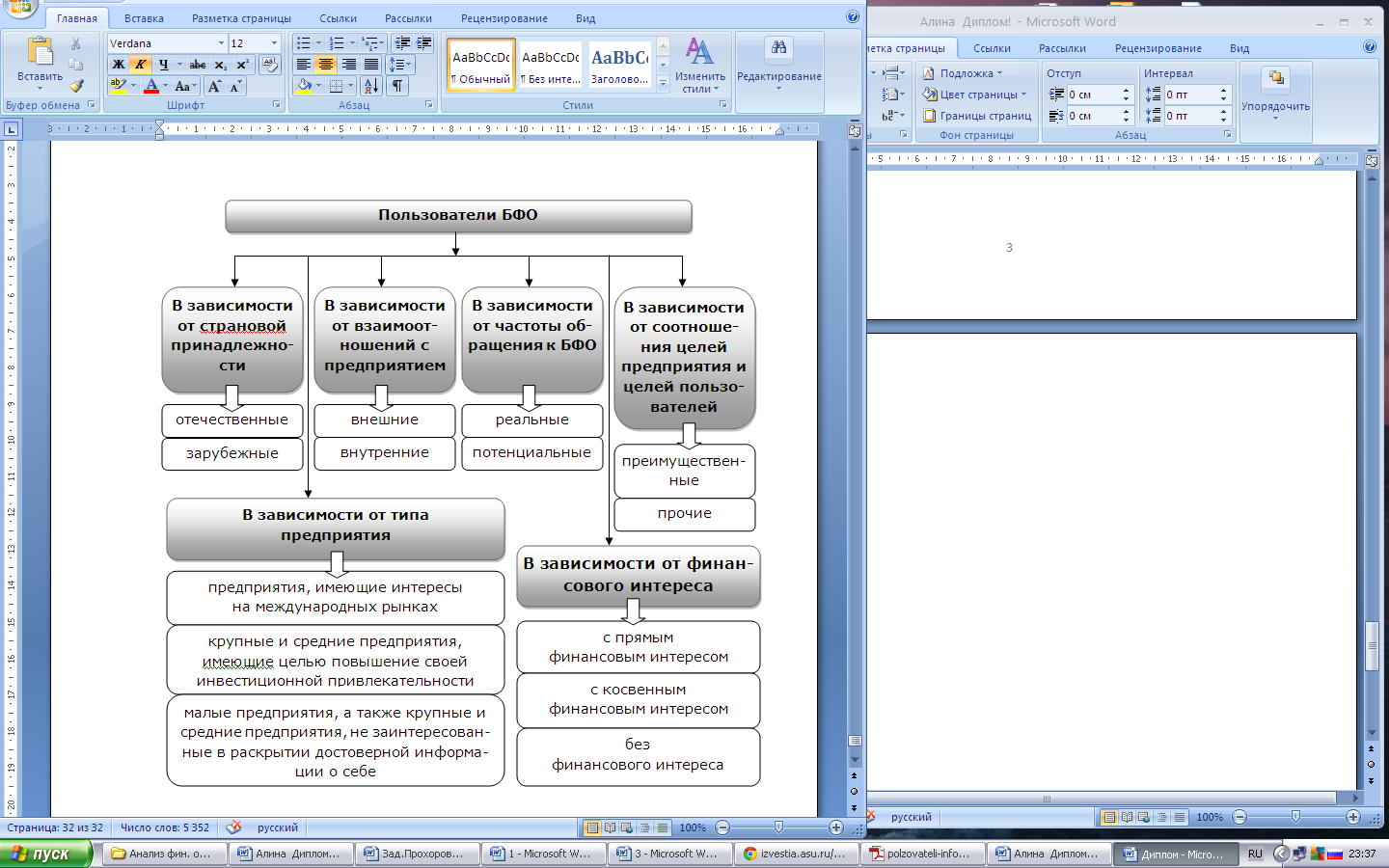

«Главная задача … бухгалтерской отчётности заключается в обеспечении гарантированного доступа заинтересованных пользователей к качественной, надёжной и сопоставимой информации о хозяйствующем субъекте»[3]. Классификация внутренних и внешних пользователей с прямым и косвенным интересом представлена на рисунке 1 «Классификация пользователей финансовой отчётности по различным признакам» (Приложение 1).

Классифицируют бухгалтерскую отчётность

- по видам: статистическая, оперативная, налоговая, бухгалтерская;

- по периодичности представления: промежуточная, годовая;

- по степени обобщения информации: индивидуальная, консолидированная.

В РФ понятие, состав, сроки, требования к отчётности, порядок предоставления бухгалтерской (финансовой) отчётности регламентированы

законодательными актами, которые представлены четырьмя уровнями:1. Кодексы, федеральные законы:

- Гражданский кодекс – нормативный акт. «Нормы гражданского права, содержащиеся в других законах, должны соответствовать настоящему Кодексу»[4] [1];

- ФЗ «О бухгалтерском учёте» от 06.12.2011 г. №402-ФЗ;

- др. ФЗ, указы Президента РФ, постановления Правительства РФ;

- Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации, утвержденном Приказом Минфина России от 29.07.1998 г. №34н;

2. Приказы Минфина:

- ПБУ 4/99 «Бухгалтерская отчётность организации», утвержденном Приказом Минфина России от 06.07.1999 г. №43н;

- План счетов бух. учёта финансово-хозяйственной деятельности организаций c Инструкцией по его применению – документ общего порядка, являющийся единым, обязательным к применению во всех организациях[5]

- Приказ Минфина России от 02.07.2010 г. № 66н «О формах бухгалтерской отчётности организаций»[6].

3. Документы, регулирующие конкретные операции, например, ПБУ 4/99, ежегодные приказы Минфина России;

4. Приказы, указания, инструкции, выпускаемые самой организацией,

например, учётная политика организации, принятая в соответствии с законодательством РФ. Месячная и квартальная отчётность является промежуточной и составляется нарастающим итогом с начала отчётного года. Обязательная для всех организаций квартальная бухгалтерская отчётность включает в себя:

- бухгалтерский баланс;

- отчёт о прибылях и убытках.

Полный комплект годовой бухгалтерской (финансовой) отчётности включает в себя:

- бухгалтерский баланс;

- отчёт о финансовых результатах;

Приложения к бухгалтерскому балансу и отчёту о прибылях и убытках;

- отчёт об изменениях капитала;

- отчёт о движении денежных средств;

- отчёт о целевом использовании денежных средств (для некоммерческих организаций);

- пояснения к бухгалтерскому балансу и отчёту о финансовых результатах[7].

Субъекты малого предпринимательства, применяющие в соответствии с законодательством упрощённую систему налогообложения, учёта и отчётности, имеют право не предоставлять в составе годового отчёта формы по ОКУД (общероссийский классификатор управленческой документации): 0710003, 0710004, 0710005, право сдавать отчётность в упрощённой форме.

При составлении бухгалтерской отчётности отчётной датой считается последний календарный день отчётного периода, а отчётным годом является календарный год с 1 января по 31 декабря. Срок сдачи всей годовой отчётности – 31 марта года, следующего за отчётным. «В отношении бухгалтерской (финансовой) отчётности не может быть установлен режим коммерческой

тайны»[8] [4] , а ряд компаний обязаны её публиковать не позднее 1 июня года, следующего за отчётным[9]. Среди других компонентов бухгалтерского учёта только бухгалтерский баланс имеет двойное назначение. Бухгалтерский баланс является элементом метода бухгалтерского учёта и одной из форм периодической и годовой отчётности, из всех форм финансовой отчётности он - наиболее информативен.

Как и требует балансовый метод учёта, все хозяйственные средства в бухгалтерском балансе представлены двояко: с одной стороны, по их виду, составу и функциональной роли в процессе воспроизводства совокупного общественного продукта, с другой – по источникам их формирования и согласно их назначению. Как правило, информация подается в стоимостном выражении на первое число отчетного и предыдущего отчетного периодов, таким образом, состояние показателей рассматривается в статистике и в динамике. В этом - основа, позволяющая производить оценку финансового положения фирмы. В балансе группируются отдельные статьи, которые помогают облегчить понимание экономической сущности субъекта хозяйствования. Для потенциальных инвесторов и кредиторов является важным процесс изучения, оценки содержания и отношений между группами и подгруппами актива и пассива баланса, их взаимосвязь.

Однако в настоящее время существует проблема информативности бухгалтерского баланса для анализа. Вследствие реформирования бухгалтерской отчетности в 2003 и 2010 годах из баланса исчезла расшифровка дебиторской

и кредиторской задолженности, запасов организации, поэтому невозможна оценка качества дебиторской и кредиторской задолженности потому как наличие или отсутствие просрочки дебиторской и кредиторской задол-

женности является основным признаком финансового благополучия организации. Более радикальной является отмена «Справки о наличии ценностей, учитываемых на забалансовых счетах», что приближает российский баланс к МСФО. Стало необходимым «отражать всю информацию, которая содержится на этих счетах за балансом, в составе активов и пассивов, что может сказаться на структуре и содержании всех его показателей и на показателях других форм финансовой отчетности»[10] [22].

Так же свою негативную роль играет несовершенство нормативно – правовой среды, от которой в свою очередь зависят результаты анализа.

«В связи с утратой силы с 1 января 2013 г. Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учёте» п. «д» ч. 2 ст. 13 этого Федерального закона не подлежит применению. Исходя из этого с 1 января 2013 г. пояснительная записка не входит в состав бухгалтерской отчётности. Однако в силу части 1 ст. 30 Федерального закона № 402-ФЗ продолжает применяться раздел VIII ПБУ 4/99. При этом предусмотренная этим разделом информация не является пояснениями (с точки зрения состава бухгалтерской отчётности) и, следовательно, не входит в состав бухгалтерской отчётности»[11] [14].

1.2. Бухгалтерский баланс, его назначение и содержание

Российский бухгалтерский учёт в условиях ручной обработки в основном производится в журнально-ордерной форме. Журналы-ордера открывают на

месяц, их итоговые данные переносятся в главную книгу – сводный регистр синтетического учёта, которая открывается на год. В ней выделяются данные по дебету каждого счёта, выводятся конечные сальдо по всем синтетическим счетам. По сведениям главной книги и части регистров составляются баланс и другие формы отчётности. На основе ручных форм бух. учёта возникла, развилась и стала преобладающей автоматизированная система учёта[12]. На малых предприятиях многие не ведут Главную книгу, а заполняют Книгу учёта хозяйственных операций, либо баланс формируется автоматически, если учёт ведётся с помощью программного обеспечения.

Цели, которые ставит перед собой хозяйствующий субъект, диктуют выбор модели бухгалтерского баланса. Классификация моделей бухгалтерского баланса, затрагивающая все аспекты финансово-хозяйственной деятельности организации с любой организационно – правовой формой собственности за разные отчётные периоды, которая может быть положена в основу такого выбора, может быть составлена по признакам, представленным на рисунке 2 «Классификация моделей бухгалтерского баланса»[13] (см. Приложение 2).

Критерии составления бухгалтерской отчётности: правдивость, качественность, реальность, единство, преемственность, ясность, существенность, поэтому баланс стабильно работающего предприятия относительно реален.

Строение бухгалтерских балансов организаций (за исключением кредитных организаций и государственных учреждений) определяют формы бухгалтерской отчётности, утверждённые Приказом МинФина РФ от 02.10.2010 г. № 66н «О формах бухгалтерской отчётности организаций»[14]

Бухгалтерский баланс подразделяется на две части, пять разделов.

Часть 1«Актив» включает в себя производственные мощности хозяйствующего субъекта, где средства предприятия классифицируются по составу: раздел I «Внеоборотные активы», раздел II «Оборотные активы».

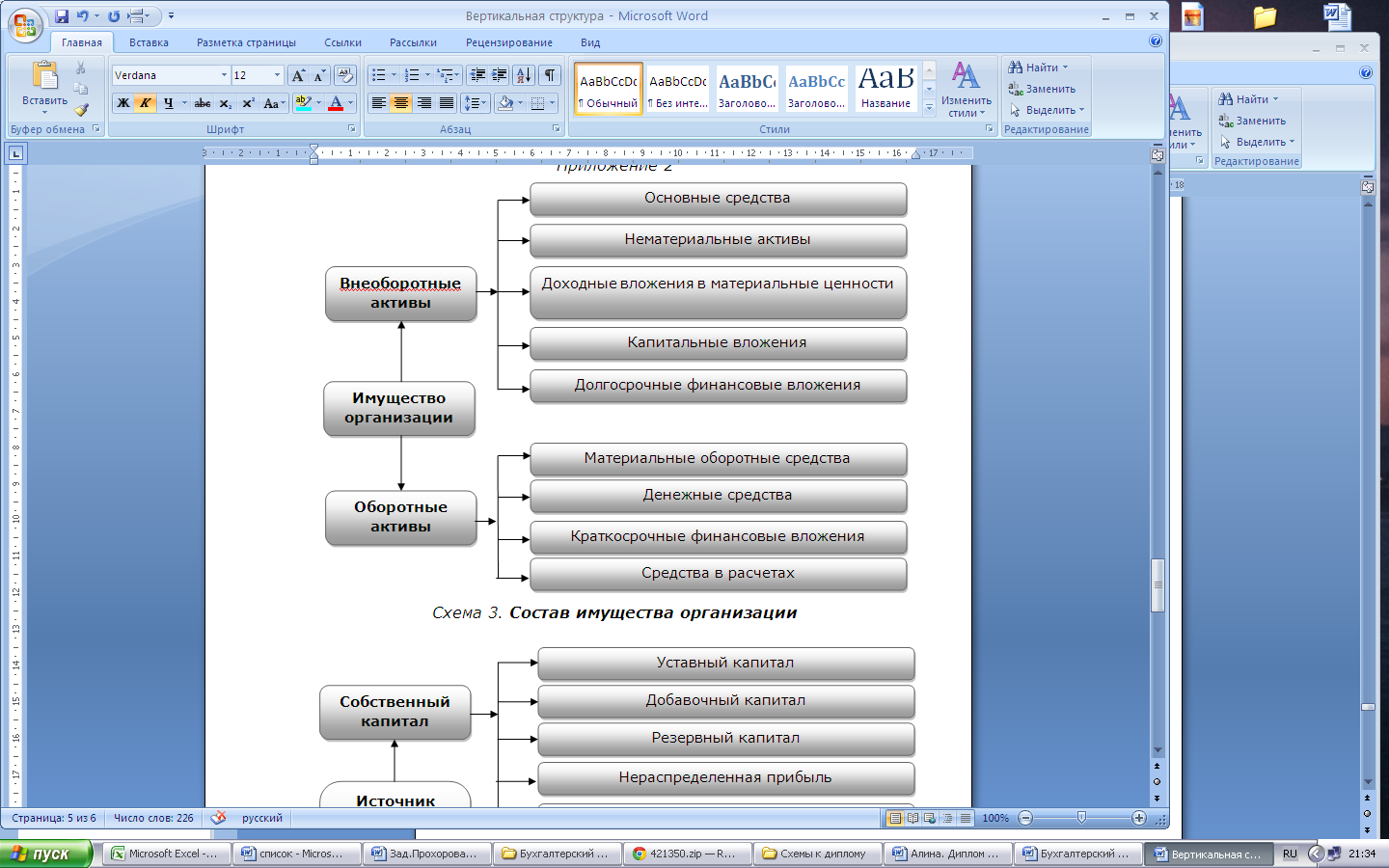

Во внеоборотных активах находятся средства, которые используются на протяжении длительного времени (более 1 года). Оборотные активы служат или погашаются в течение 12 месяцев, либо в течение одного операционного цикла организации. Схематично состав имущества организации представлен на рисунке 3 «Состав имущества организации» (Приложение 3)[15].

Часть 11- «Пассив», в ней имущество делится по источникам формирования: раздел III «Капитал и резервы», раздел IV «Долгосрочные обязательства», раздел V «Краткосрочные обязательства».

В итоге обе части должны быть равны между собой, поскольку в них отражаются одни и те же средства, только по–разному сгруппированные.

«Валюта баланса» - заключительная строка бухгалтерского баланса, данные которой по активу и пассиву одинаковы. По каждой статье баланса отражается информация о трёх смежных отчётных периодах.

Рассматривая форму в динамике, делают вывод об эффективности работы предприятия.

Рассмотрим баланс по статьям. В таблице 1 «Порядок формирования показателей бухгалтерского баланса» (Приложение 4) приведён порядок формирования показателей баланса в соответствии с приказом Минфина РФ от 02.07.2010 г. № 66[16].

Актив

Раздел 1. «Внеоборотные активы».

1. «Нематериальные активы» (код 1110) – отражаются в балансе по остаточной стоимости, состав раздела определён (Приказ Минфина РФ от 27.12.2007. № 153н «Об утверждении Положения по бухгалтерскому учёту Учёт нематериальных активов» ПБУ 14/2007)[17].

2. «Результаты исследований и разработок» (код 1120)

3. «Основные средства» (код 1130) –остаточная стоимость, т.е. фактические затраты на их приобретение (сооружение, изготовление) за минусом амортизационных начислений.

4. «Доходные вложения в материальные ценности» (код 1140): материалы, топливо, запасные части, тара и др. материальные ресурсы – по их фактической себестоимости.

5. «Финансовые вложения» (код 1150): инвестиции в государственные и негосударственные ценные бумаги, дочерние и зависимые предприятия; займы, предоставляемые другим организациям на срок более 12 месяцев; вклады в уставные капиталы других организаций, прочие финансовые вложения – по фактическим затратам для инвестора. При заполнении этой строки следует руководствоваться Приказом Минфина России от 10.12. 2002. № 126н «Об утверждении Положения по бухгалтерскому учету «Учёт финансовых вложений» ПБУ 19/02[18].

6. «Отложенные налоговые активы» (код 1160). Организации,

уплачивающие налог на прибыль, отражают здесь сумму отложенного налога на прибыль в данном отчётном периоде, не уменьшающую налог на прибыль в этом периоде, и подлежащую уплате в бюджет в будущем (Приказ Минфина России от 10.12.2002 № 126н)[19].

7. «Прочие внеоборотные активы» (код 1170).

8. «Итого по разделу I» (код 1100) (сумма статей с 1110 по 1070).

Раздел 2. Оборотные активы. Здесь отражают активы, стоимость которых полностью переносится на стоимость производимой продукции в течение одного года.

1. «Запасы» (код 1210). В эту статью входят: сырье, остатки материально-производственных запасов, материалы и пр. аналогичные ценности; затраты в незавершенном производстве (издержки обращения); готовая продукция, товары отгруженные или предназначенные для перепродажи; расходы будущих периодов.

2. «Налог на добавленную стоимость по приобретённым ценностям» (код 1220), ещё не предъявленный бюджету к вычету, - это дебетовый остаток по счёту 19 «Налог на добавленную стоимость по приобретённым ценностям».

3. «Дебиторская задолженность» (код 1230). Здесь отражают средства предприятия, находящиеся во временном пользовании у третьих лиц (покупатели, которым была отгружена продукция в счёт будущей оплаты, сотрудники данного предприятия и прочая). Дебиторская задолженность разделяется на виды: краткосрочную (погашение в течение года) и долгосрочную (со сроком погашения более одного года).

4. «Финансовые вложения» (код 1240). Здесь отражают краткосрочные (до одного года) инвестиции в доходные активы.

5. «Денежные средства» (код 1250) в кассе, на расчётных счетах в

банках.

6. «Прочие оборотные активы» (код 1260).

7. «Итог по разделу II» (код 1200).

Пассив. Здесь имущество предприятия представлено по источникам его формирования и по форме создания. Величина пассива баланса – это сумма всех обязательств организации, источники средств, которые подразделены на собственный капитал предприятия и заёмный капитал.

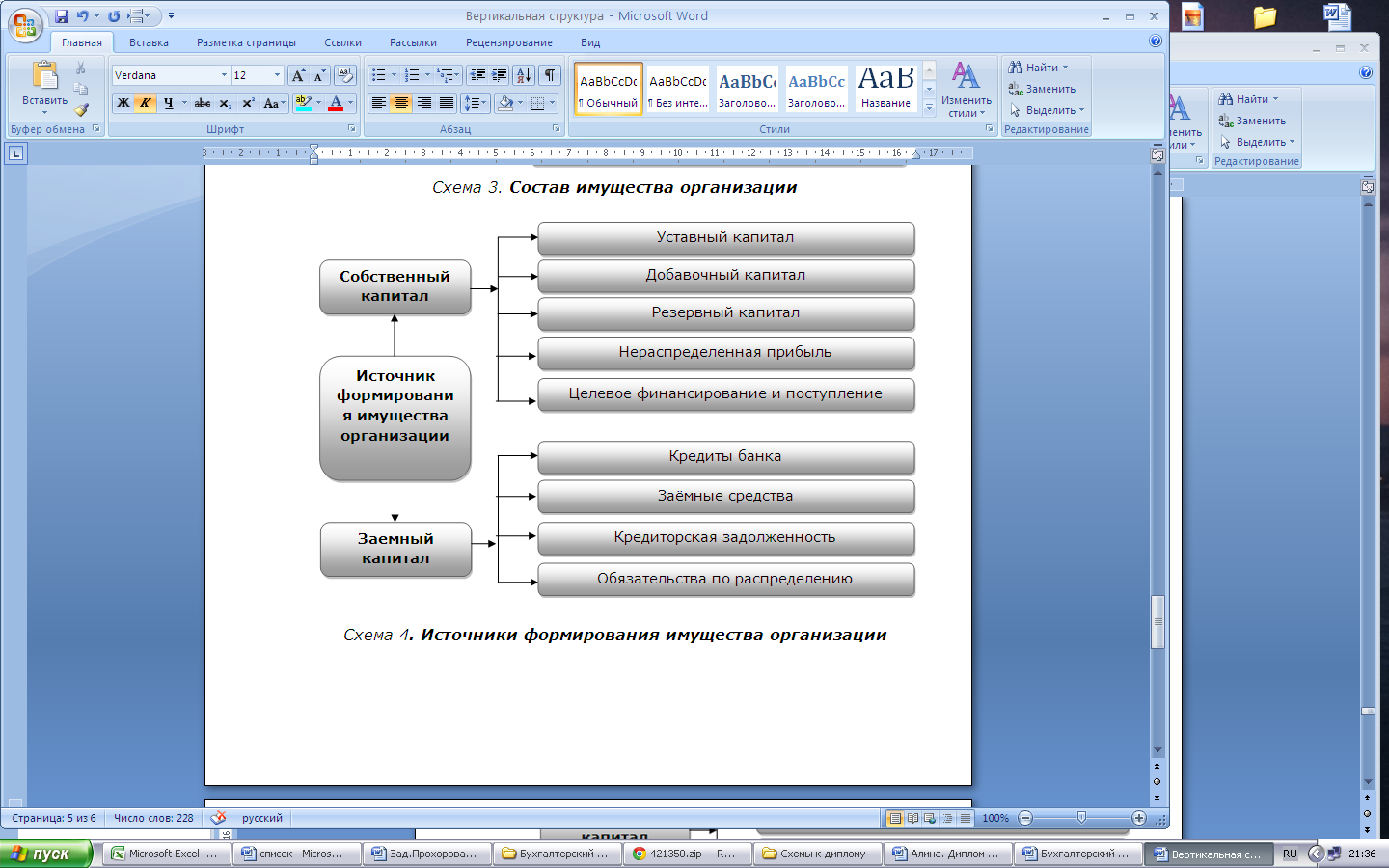

Наглядно это представлено на рисунке 4 «Источники формирования имущества организации» (см. Приложение 3)[20].

Раздел III. «Капитал и резервы» (собственный капитал юридического лица).

1. «Уставный капитал» (код 1310) – в размере, определённом учредительными документами.

2. «Собственные акции, выкупленные у акционеров» (код 1320).

3. «Переоценка внеоборотных активов» (код 1340).

4. «Добавочный капитал (без переоценки)» (код 1350).

5. «Резервный капитал» (код 1360) – в сумме неиспользованных средств этого капитала.

6. «Нераспределённая прибыль (непокрытый убыток)» (код 1370) -

наиболее важный показатель бухгалтерского баланса, отражает конечный финансовый результат отчётного периода.

7. «Итог по разделу III» (код 1300)

Раздел IV. «Долгосрочные обязательства» и раздел V. «Краткосрочные обязательства» характеризуют заёмные средства, которые предприятию предоставлены во временное пользование не собственниками организации и, обычно, на платной основе.

1. «Заёмные средства» (код 1410)

2. «Отложенные налоговые обязательства» (код 1420).

3. «Резервы под условные обязательства» (код 1430).

4. «Прочие обязательства» (код 1450) – долгосрочные обязательства, не нашедшие отражения в других статьях IV раздела.

5. «Итог по разделу IV» (код 1400)

6. «Заёмные средства» (код 1510) содержит задолженность по краткосрочным (в течение отчётного года) кредитам и займам с учётом начисленных процентов.

7. «Кредиторская задолженность» (код 1520) юридическим и физическим лицам – в суммах фактических долгов кредиторам.

8. «Доходы будущих периодов» (код 1530) – в сумме, полученной в отчётном периоде, но относящейся к будущим отчётным периодам.

9. «Резервы предстоящих расходов» (код 1540) – остатки средств, которые организация зарезервировала в соответствии со своей учётной политикой, для равномерного включения предстоящих расходов в издержки производства или обращения отчётного периода и на предстоящий год.

10. «Прочие обязательства» (код 1550) – суммы краткосрочных обязательств, которые не отражены в других статьях V раздела.

11. «Итог по разделу V» (код 1500).

12. «Баланс» (код 1700) – сумма строк: 1300 «Итог по разделу III», 1400 «Итог по разделу IV», 1500 «Итог по разделу V».

Справка о наличии ценностей, учтённых на забалансовых счетах, прикладываемая бухгалтерскому балансу, содержит данные о стоимости имущества, не являющегося собственностью организации.

Перед составлением годового отчёта организация обязательно проводит инвентаризацию имущества и обязательств, если она проводилась ранее 01.10. отчётного года (для зданий и сооружений достаточно раз в 3 года)[21].

Бухгалтерская отчётность составляется на основании данных синтетического и аналитического учёта.

Данные вступительного баланса должны соответствовать данным утверждённого баланса за предыдущий год.

Бухгалтерская отчётность подписывается руководителем и главным бухгалтером организации. В организациях, где бухгалтерский учёт ведётся на договорных началах специализированной организацией или специалистом, финансовая отчётность подписывается руководителем организации и специалистом, ведущим бухгалтерский учёт[22].

Основные приёмы анализа бухгалтерских балансов: горизонтальный (временной) – сравнение каждой позиции с этой позицией в предыдущем периоде, вертикальный (структурный) – сравнение структуры итоговых показателей с исследованием влияния каждой позиции на результаты в целом, анализ финансовых коэффициентов – расчёт относительных показателей по данным бухгалтерского баланса, исследование их взаимосвязей.

Горизонтальный анализ выявляет абсолютные и относительные изменения величин по статьям баланса, оценивает их и позволяет сделать соответствующий вывод. Вертикальный анализ определяет структуру актива и пассива баланса, доли отдельных статей в валюте баланса и оценивает их динамику, что даёт возможность выявить общие тенденции в изменении финансового положения предприятия. По данным анализируемого аналитического баланса определяют значительность изменения структуры активов и пассивов баланса. Например, общим показателем, характеризующим структуру активов, является коэффициент соотношения оборотных и внеоборотных активов, который отражает влияние отраслевых особенностей кругооборота активов. Для исследований составляют аналитические таблицы, которые отража-

ют абсолютные изменения по статьям баланса, их удельный вес, темпы рос- та. Для анализа привлекают и данные других форм бухгалтерской отчётности.

Назначение и содержание отчёта о финансовых результатах

«Отчёт о финансовых результатах (о прибылях и убытках) предназначен для характеристики финансовых результатов деятельности организации за отчётный период. При этом данные о доходах, расходах и финансовых результатах в отчёте приводятся в сумме нарастающим итогом с начала года»[23] [23]. Согласно ПБУ 4/99 «Бухгалтерская отчётность организации» этот отчёт характеризует финансовые результаты хозяйственной деятельности хозяйствующего субъекта за отчётный период[24]. Наряду с бухгалтерским балансом он является обязательной составной частью годовой и промежуточной бухгалтерской отчётности. Если в бухгалтерском балансе финансовый результат может показать только экономическую прибыль, которая представляет собой увеличение собственного капитала организации за отчётный период, то в отчёте о финансовых результатах отражается и формирование этого результата. Отчёт о финансовых результатах отражает доходы и расходы организации за определённый промежуток времени, а сам финансовый результат определяют как разницу между сальдо доходов и расходов отчётного периода нарастающим итогом с начала года до отчётной даты.

В настоящее время всё более актуальным становится вопрос подготовки отчёта о финансовых результатах по международным стандартам.

Отчётность, составленная в соответствии с требованиями МСФО, позволяет

повысить качество информации о финансовом положении исследуемой организации и перспективах её развития для принятия деловых решений не только отечественными, но и иностранными пользователями. Отчёт о финансовых результатах включает в себя показатели доходов, расходов, прибыли и убытка, а также справочную информацию.

В процессе анализа данного отчёта исследуют динамику показателей (горизонтальный анализ) и структурный (вертикальный) анализ. В первом случае анализируют абсолютные величины отклонений прибыли, доходов, расходов, во втором – относительные показатели структуры: темп роста, темп прироста и др.

Назначение и содержание отчёта об изменениях капитала

В состав пояснений к бухгалтерскому балансу и «Отчёту о прибылях и убытках» входит «Отчёт об изменениях капитала» организации (форма по ОКУД 0710003), который содержит данные о величине капитала на начало и конец отчётного периода, об увеличении капитала с разделением по причинам увеличения и уменьшении капитала. Этот отчёт обязателен для хозяйственных товариществ и обществ (п. 30 ПБУ 4/99)[25], в том числе акционерных обществ, обществ с ограниченной и дополнительной ответственностью.

Отчёт включает в себя три раздела (с 01.01. 2011 г.)[26]:

- Движение капитала (по горизонтали отображается структура капитала, а по вертикали – операции с капиталом и причины его изменения);

- Корректировка в связи с изменением учётной политики и исправ-

лением ошибок;

- Чистые активы.

При исчислении показателя чистых активов руководствуются Приказом Минфина России «Об утверждении Порядка определения стоимости чистых активов» от 28 августа 2014 г. № 84н[27]. Показатель «чистые активы» является одним из важнейших показателей в оценке финансового положения организации, указывающий на финансовую устойчивость организации и на обеспеченность собственными средствами.

Анализ собственного капитала организации необходим для оценки его влияния на финансовые результаты и финансовую устойчивость, эффективность формирования и использования резервов хозяйствующего субъекта. Собственный капитал при этом, включает в себя: уставной, резервный и добавочный, нераспределённую прибыль отчётного года и прошлых лет.

Целью анализа отчёта об изменениях капитала является выявление резервов его увеличения за счёт эмиссии акций, получения дополнительных доходов и прибыли. Его задачи:

- анализ объёма, структуры и динамики собственного капитала;

- анализ объёма и динамики нераспределённой прибыли;

- оценка качества собственного капитала организации.

Назначение и содержание отчёта о движении денежных средств

Отчёт о движении денежных средств формируется коммерческими организациями за исключением кредитных. «В отчёте о движении денежных средств отражаются платежи организации и поступления в организацию денежных средств и денежных эквивалентов (далее – денежные потоки органи-

зации), а также остатки денежных эквивалентов на начало и конец отчётного периода»[28] [5].

Методы составления отчёта по текущей деятельности: прямой и косвенный. Форма отчёта по ОКУД 0710004[29].

Этот отчёт характеризует ритмичность расчётов с кредиторами, а для этого важна не прибыль, а наличие денежных средств в нужном объёме и в нужное время. С помощью методов балансовых обобщений определённых хозяйственных операций отчётного периода объясняет поступление и выбытие реальных существенных финансовых средств. В отличие от баланса и отчёта о прибылях и убытках он раскрывает для внешних пользователей дополнительные сведения о финансовом положении организации, которые не могут быть прямо или косвенно получены из других форм отчётности. Он отражает наличие, поступление и выбытие денежных потоков в организации за два отчётных периода (года). Данные отчёта формируются на основе сальдо счетов 50 «Касса», 51 «Расчётные счета», 52 «Валютные счета», 55 «Специальные счета». Структура отчёта отражает три вида деятельности организации: текущая (основная), инвестиционная, финансовая.

К потоку денежных средств относят: переводы в пути, денежные средства в кассе, на расчётном, валютном и специальных счетах, эквиваленты денежных средств.

Российский отчёт о движении денежных средств не в полной мере соответствует требованиям международных стандартов. Согласно МСФО отчёт о движении денежных средств входит в число обязательных, его регламенти-

рует стандарт МСФО (IAS) 7 «Отчёт о движении денежных средств»[30]. Анализ отчёта о движении денежных средств позволяет оценить:

- перспективы создания положительных потоков денежных средств и возможностей их роста;

- платёжеспособность организации в кратко- и среднесрочном периодах, возможность выплаты дивидендов и финансирования иных расходов;

- потребность организации во внешних источниках финансирования (кредитах, займах, целевом финансировании и т.д.);

- эффективность операций по финансовой и инвестиционной деятельности.

Анализ движения денежных средств проводится в четыре этапа:

- оценка притока и оттока денежных средств по видам деятельности;

- структурно-динамический анализ отчёта;

- расчёт чистого денежного потока косвенным методом;

- формулирование выводов и предложений по результатам анализа.

В анализе денежных потоков коммерческой организации для расчёта чистого денежного потока применяют прямой и косвенный методы. Чистый денежный поток характеризуется абсолютными и относительными показателями.

В случае превышения денежного оттока над его притоком в процессе анализа важно выявить причины этого. Если это связано с инвестициями в совершенствование технологий, обучение персонала, новую технику, то эту тенденцию можно считать положительной. Если рост оттока денежных средств связан с убытком текущего периода или с увеличением управленческих расходов, то тенденция отрицательна. Чрезмерная величина денежных средств свидетельствует об обесценении денежной массы в организации из-за инфляции и упущенной выгоды размещения средств на рынке.

1.6. Взаимосвязь основных форм годовой отчётности

Все эти основные формы годовой бухгалтерской отчётности: бухгалтерский баланс, отчёт о прибылях и убытках, отчёт об изменениях капитала и отчёт о движении денежных средств тесно взаимосвязаны.

Результат хозяйственной деятельности организации исчисляется как в балансе, так и в отчёте о прибылях и убытках (принцип двойной бухгалтерии). Если баланс – это отчёт на определённую дату (отчётную), то отчёт о прибылях и убытках – это отчёт за определённый период времени (например, за отчётный). Финансовый результат, исчисленный по данным баланса, совпадает с итогом отчёта о прибылях и убытках, так как доходы и расходы относятся к отчётному периоду в размере выплат и поступивших платежей, с которыми связано изменение соответствующих активов или пассивов.

Для того чтобы убедиться, что бухгалтерская отчётность не содержит грубых ошибок, и её показатели отражают реальное финансовое состояние организации необходимо провести перекрёстную проверку правильности составления годовой отчётности. Необходимо убедиться, в том, что:

- остатки уставного, добавочного, резервного капитала и нераспределённой прибыли (непокрытого убытка) в отчёте об изменениях капитала (ОИК) совпадают с этими показателями третьего раздела Баланса;

- показатель чистой прибыли (убытка) - одинаков в ОИК и в ОПУ (отчёте о прибылях и убытках) за отчётный период;

- остатки резервов предстоящих расходов в ОИК равняются соответствующим показателям пятого раздела Баланса;

- остатки чистых активов в ОИК соответствуют итоговым показателям третьего раздела Баланса за вычетом суммы собственных акций, выкупленных у акционеров, и задолженности учредителей по взносам в уставный капитал, плюс доходы будущих периодов;

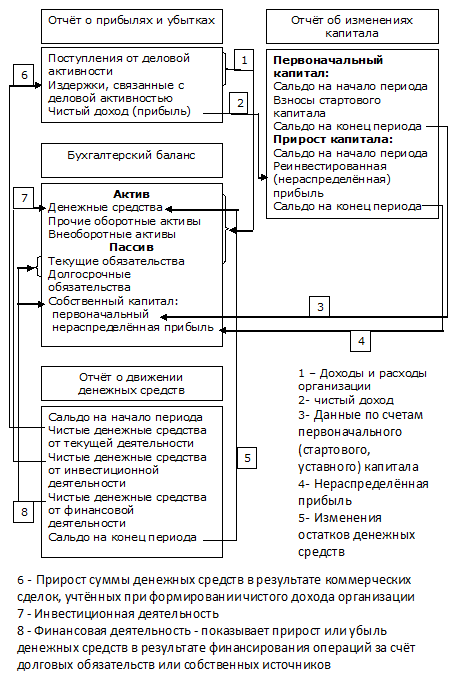

- остатки денежных средств на начало года в ОДДС (отчёте о движении денежных средств) совпадают соответственно с остатками на конец прошлого года. Наглядно это представлено на рисунке 5 «Основные взаимосвязи в составе бухгалтерской отчётности» (Приложение 5)[31].

Все другие формы отчётности формируются как приложения к основной отчётности и составляются в виде таблиц, пояснительной записки, аналитического раздела годовой отчётности или пояснений к её основным формам.

Таким образом, основные формы годовой бухгалтерской отчётности в совокупности дают возможность внутренним и внешним её пользователям получить обширную и конкретную информацию о финансовом положении организации, проанализировать её в динамике, оценить перспективы её развития, что является основой для принятия деловых решений.

Глава 2. Анализ форм годовой бухгалтерской отчётности на примере АО «Липецкремстрой»

2.1. Краткая характеристика исследуемого экономического

субъекта. Анализ бухгалтерского баланса АО «Липецкремстрой»

Акционерное общество «Липецкремстрой» (АО «Липецкремстрой») является юридическим лицом с момента его регистрации 07.04.2005 г. Межрайонной инспекцией Федеральной налоговой службы №6 по Липецкой области (номер регистрационного свидетельства 10548002621860, ИНН/КПП 48230266153/482301001). Юридический адрес АО «Липецкремстрой»: 398005, г. Липецк, ул. Зои Космодемьянской, д. 7А, офис 7.

Правовое положение организации определено Законом РФ «Об акционерных обществах» № 208-ФЗ от 26.12.1995 г. (с изм. на основании № 514-ФЗ от 27.12.2018., вступ. в силу с 28.12.2018) и Уставом предприятия[32]. Общество учреждено в соответствии с Учредительным договором его Участников.

«Уставный капитал общества составляет 10 000 (Десять тысяч рублей 00 копеек) и состоит из 10 000 (Десяти тысяч) размещённых обыкновенных именных бездокументарных акций номинальной стоимостью одной акции 1 (Один) рубль»[33].

«Высшим органом управления Общества является Общее собрание акционеров»[34]. С момента регистрации АО «Липецкремстрой» и по настоящее

время количество акционеров: 1. «Руководство текущей (финансово-хозяйственной - прим. автора) деятельностью Общества осуществляется его единоличным исполнительным органом - Генеральным директором»[35].

Целью создания общества является извлечение прибыли[36].

Основной вид деятельности АО «Липецкремстрой» - «Торговля оптовая лесоматериалами, строительными материалами и санитарно-техническим оборудованием» (код 46.73 по Общероссийскому классификатору видов экономической деятельности (ОКВЭД ОК 029-2014 КДС. Ред.2)) - из «Выписки из Единого государственного реестра юридических лиц»[37].

Охарактеризуем годовую бухгалтерскую (финансовую отчётность) исследуемой организации. Её состав:

- бухгалтерский баланс (без пояснительной записки),

- отчёт о финансовых результатах;

- отчёт об изменениях капитала;

- отчёт о движении денежных средств;

- отчёт о целевом использовании средств.

В бухгалтерский баланс и отчёт о финансовых результатах включены показатели только по группам статей (без детализации по статьям).

Проанализируем баланс АО «Липецкремстрой».

В соответствии с классификацией моделей бухгалтерских балансов, представленной в п. 1.2. настоящей КР:

- по источникам составления: книжный;

- по форме собственности: баланс предприятия частной собственности;

- по наполняемости: единичный;

- по времени составления: годовой;

- по степени правомочия: юридический;

- по периодичности предоставления: заключительный, на конец отчётного года;

- по видам реорганизационных процедур: - предприятие реорганизации в течение последних трёх лет не подвергалось;

- по форме построения: односторонний по вертикальному признаку, вначале приводятся разделы и статьи актива баланса, а под ними – разделы и статьи его пассива;

- по степени очистки: баланс нетто (основные средства в течение трёх последних лет переоценке не подлежали, контрарные статьи в балансе отсутствуют);

- по видам экономической деятельности: уставной;

- по способу составления: простой формы (типовой, утверждённой Минфином РФ).

Актив баланса строится в порядке возрастания ликвидности средств.

Ликвидность баланса – степень покрытия обязательств общества его активами, которая отражает скорость возврата в оборот денег, вложенных в различные виды имущества и обязательств. Степень ликвидности зависит от времени, которое займёт этот процесс. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Для анализа ликвидности по данным бухгалтерского баланса составим таблицу 2 «Динамика источников имущества собственного капитала АО «Липецкремстрой» 2015-2017 г.г.» (Приложение 6), динамика показателей этой аналитической таблицы иллюстрируется на рисунке 6 «Динамика источников имущества собственного капитала АО «Липецкремстрой» 2015-2017 г.г.» (Приложение 6).

Составим аналитическую таблицу 3 « Динамика и структура активов АО «Липецкремстрой» 2015-2017 г.г. « (Приложение 7), внеся в неё данные на начало и конец отчётного периода бухгалтерского баланса.

Из приведённых данных в таблице 3 видно, что в АО «Липецкремстрой» за 2015-2017 годы в целом намечается тенденция к снижению доли внеоборотных активов и увеличение доли оборотных активов. Таким образом, у предприятия повысились показатели ликвидности по сравнению с 2015 г., то есть степень покрытия обязательств организации её активами, которая отражает увеличение скорости возврата в оборот денежных средств, вложенных в различные виды имущества и обязательств. Для наглядности динамики показателей на основании данных создадим диаграмму - рисунок 7 «Динамика активов АО «Липецкремстрой» 2015-2017 г.г.» (Приложение 7).

Занесём данные расчёта в таблицу 4 «Динамика и структура пассивов АО «Липецкремстрой» 2015-2017 г.г.» (Приложение 8) и отразим их на диаграмме - рисунок 8 «Динамика пассивов АО «Липецкремстрой» 2015-2017 г.г.» (Приложение 8).

Из приведённых данных видно, что в АО «Липецкремстрой» за 2015 -2017 г.г. динамика показателей «Капитал и резервы» не однозначна: в 2016 г. – резкое снижение, в 2017 – рост на 3%, это говорит о том, что предприятие после некоторого внутреннего финансового кризиса старается увеличивать долю собственного капитала при ежегодном росте суммы нераспределённой прибыли в абсолютном выражении, хотя в процентном – та же динамика.

Активы организации разделяются на группы в зависимости от степени ликвидности. Отразим это в аналитической таблице 5 «Агрегированный баланс АО «Липецкремстрой» 2015-2017 г.г.» (Приложение 9).

Бухгалтерский баланс ликвиден, если соблюдены следующие условия:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4.

Занесём данные расчёта платёжного излишка (недостатка) в таблицу 6 «Анализ ликвидности баланса АО «Липецкремстрой» 2017 г.» (. Приложение 9). По результатам расчётов в этой таблице ликвидность баланса АО «Липецкремстрой» характеризуется как недостаточная, так как не соблюдено условие А1 ≥ П1, наиболее срочные обязательства в несколько раз превышают наиболее ликвидные активы, что свидетельствует о том, что на протяжении двух последних лет предприятие не было способно рассчитаться по наиболее срочным обязательствам. Это характерно для 2016-2017 г.г., хотя в 2015 г. баланс был абсолютно ликвиден, соблюдались все требуемые условия. Иллюстрация к сказанному – диаграмма, представленная на рисунке 11 «Диаграмма «Платёжный излишек (+), недостаток (-)» к анализу ликвидности баланса АО «Липецкремстрой» 2017 г.».

В новой форме бухгалтерского баланса для малых предприятий отсутствуют типовые разделы активов и пассивов, здесь не выделены показатели дебиторской задолженности нематериальных активов, капитальных и финансовых вложений.

Как видно, итоговое значение актива баланса на начало и конец отчётного, предыдущего и предшествующего предыдущему годов соответственно равно его пассиву. Это соответствует сущности бухгалтерского баланса, имущество общества отражено в двух плоскостях: активе баланса – по видам, составу и размещению, в пассиве – по источникам формирования этого имущества.

В активе бухгалтерского баланса АО «Липецкремстрой» его имущество представлено с учётом ликвидности. Внеоборотные активы: «Нематериальные, финансовые и др.» и «Материальные (основные средства)» - наименее ликвидные статьи размещены в начале, в конце - легкореализуемые оборотные активы: «Запасы», «Финансовые и др. оборотные активы. Дебиторская задолженность» и «Денежные средства и денежные эквиваленты».

Выстраивание баланса по степени ликвидности исходит из возможности организации платить по всем долгам. Разложение пассива баланса на собственный капитал фирмы и её обязательств: долгосрочных и краткосрочных имеет глубокий экономический смысл. В случае ликвидации хозяйствующего субъекта из-за его банкротства законодательство предусматривает удовлетворение обязательств кредиторов каждой последующей очереди только после полного погашения обязательств перед кредиторами предыдущей очереди. Инвесторы, же на вложенный капитал получат только ту часть, которая останется после погашения всех обязательств.

Статьи баланса в зависимости от их экономического значения распределены на пять разделов:

Актив: I. Внеоборотные активы; II. Оборотные активы;

Пассив: III. Капитал и резервы; IV. Долгосрочные обязательства; V. Краткосрочные обязательства.

Подробно строение актива баланса организации рассмотрим в п. 2.2, пассива – в п. 2.3 настоящей КР.

Актив бухгалтерского баланса включает в себя два раздела экономически однородные, имея в виду принцип ликвидности.

Раздел первый «Внеоборотные активы» - долгосрочные активы:

Строка 1150 «Основные средства». Из её содержания видно, что основные средства организации находятся в динамике: если к 2016 году они составляли 5776 тыс. рублей, то к началу отчётного года, 2017, они уменьшились на 1043 тыс. руб., т.е. на 18%, а в отчётном 2017 году их увеличение по сравнению с предшествующим 2016 годом составило 508 тыс. руб., т.е. 10,73%.

Строка 1170 «Финансовые вложения». Этот показатель с каждым годом уменьшается: в 2016 году – на 159 тыс. руб. (30,5%), в 2017 году – ещё на 161 тыс. руб. (55,5%).

Исходя из того, что в балансе отсутствуют суммы по ряду показателей, делаем выводы о том, что:

- стр. 1110 «Нематериальные активы» - нематериальными активами организация не располагает;

- стр. 1120 «Результаты исследований и разработок» - собственные исследования и разработки компания проводить не считает нужным;

- стр. 1130 «Нематериальные поисковые активы» и стр. 1140 «Материальные поисковые активы» - эти виды активов предприятие не создаёт;

- стр. 1160 «Доходные вложения в материальные ценности» - не делаются.

- стр. 1180 «Отложенные налоговые активы» - предприятие производит налоговые отчисления без переплат.

- стр. 1190 «Прочие внеоборотные активы» в балансе не представлены.

Итог по разделу I актива баланса таков: внеоборотные активы предприятия на конец отчётного года состоят из основных средств и финансовых вложений, которые в 2 последние года меньше, чем в предшествующем им году, хотя в 2017 году на основные средства денежных средств выделено больше, чем в предшествующем году. При этом на другие виды внеоборотных активов предприятие средств не выделяет.

Раздел «II. Оборотные активы» содержит в себе три блока наиболее ликвидных активов, так как для их обращения в денежные средства достаточно небольшого времени. Мы видим здесь средства, которые предприятие использует на внутренние цели:

- код стр. 1210 «Запасы». Запасы организации в отчётном 2017 году по сравнению с предыдущим годом оказались меньше на 793 тыс. руб., т.е. на 4,2%, в то время как этот показатель в конце 2016 года был выше, чем в конце 2015 года на 482 тыс. руб., т.е. на 2,63%.

- код стр. 1230 «Дебиторская задолженность». Основная деятельность АО «Липецкремстрой» - торговля строительными материалами. Руководство компании, ввиду обостряющегося экономического кризиса к концу 2017 года смогло создать запасы строительных материалов на своих складах, готовясь к предстоящему торговому сезону, на уровне ниже прошлых лет. Политика по дебиторской задолженности по отношению к покупателям с годами растёт: за 2016 год - на 20438 тыс. руб. (в 2,25 раза), за 2017 год – ещё на 2025 тыс. руб. (5,5%).

- код стр. 1250 «Денежные средства и денежные эквиваленты». Если за 2016 год показатель снизился на 168 тыс. руб. (4,5%), то за 2017 год - вырос на 547 тыс. руб. (15,4%).

- код стр. 1260 «Прочие оборотные активы». За 2016 год – снижение на 167 тыс. руб. (42,1%), за 2017 год – небольшое увеличение на 12 тыс. руб. (5,22%).

- код стр. 1200 «Итог по разделу II». Динамика этого показателя стабильно положительна, оборотные активы растут, в основном за счёт дебиторской задолженности:

Итак, мы видим, что в этом разделе актива баланса нашли отражение текущие активы общества, виды имущества, наиболее ликвидные по своему жизненному циклу и дебиторская задолженность.

Итог по разделу II актива бухгалтерского баланса таков: оборотные активы общества, в целом, год от года растут: за 2016 год увеличение в целом составило: 20585 тыс. руб. (5301%), за 2017 год – ещё на 1791 тыс. руб. (3,0%).

Итог по части баланса «Актив». Внеоборотные активы компании на 31.12.2017 г. состоят из основных средств: 5241 тыс. руб. и финансовых вложений, что в валюте баланса составляет 8,1%, на 31.12.2016 г. вместе с финансовыми вложениями это составило всего 5096 тыс. руб., 7,9% в составе валюты баланса, на 31.12.2015 г, также вместе с финансовыми вложениями, соответственно, - 6298 тыс. руб., 13,96% в валюте баланса.

Оборотные активы. Если основная их часть на конец 2015 г. – «Запасы» (18302 тыс. руб., 40,6% в валюте баланса), а на втором по величине месте – дебиторская задолженность (16387 тыс. руб., 36,3% в валюте баланса), то в последствие, оставаясь в сумме наиболее значимыми, меняются местами. К концу 2016 г. дебиторская задолженность растёт до 36825 тыс. руб, 57,1% в валюте баланса, а запасы составляют 18784 тыс. руб., 29,1% в валюте баланса, а к концу 2017 года: дебиторская задолженность увеличилась до 38850 тыс. руб., 58,4% в валюте баланса, а запасы уменьшились до 17991 тыс. руб., в валюте баланса – 27,02%.

На отчётную дату основным по величине показателем активов является дебиторская задолженность. Её показатель тоже с каждым годом увеличивается и на отчётную дату составляет более половины (58,4%) суммы в валюте баланса.

Денежные средства и денежные эквиваленты на конец каждого года показываются в балансе примерно на одном уровне и на 31.12.2017 г. на расчётном счёте 4097 тыс. руб.

Руководство АО «Липецкремстрой» ведёт бизнес, создавая не достаточно финансовых резервов и, скорее всего, чрезмерно рискуя в настоящих экономических условиях, имея дебиторскую задолженность по расчётам с по-

купателями на высоком уровне.

В части бухгалтерского баланса «Пассив» наглядно представлено содержание собственного капитала АО «Липецкремстрой» и обязательств, как краткосрочных, так и долгосрочных.

«Капитал – главный измеритель рыночной стоимости организации. Решающая роль в обеспечении этой функции принадлежит собственному капиталу организации. Вместе с тем объём используемого собственного капитала определяет потенциал привлечения заёмных финансовых средств и в конечном итоге служит базой для оценки рыночной стоимости организации.

Динамика изменения капитала – основной индикатор уровня эффективности хозяйственной деятельности организации. Способность собственного капитала к расширенному воспроизводству характеризует потенциал роста прибыли, её эффективное распределение, обеспечение финансового равновесия за счёт внутренних источников. Сокращение объёмов собственного капитала – следствие неэффективной деятельности, приводящей к потерям.

Рассмотрим статьи пассива в третьем разделе баланса «Капитал и резервы».

Содержание собственного капитала фирмы отражено в уставном капитале (код строки 1310), сумма которого 10 000 руб. была определена при создании общества, что следует из его Устава и не изменялась в течение, как минимум, трёх последних лет, что подтверждает бухгалтерский баланс.

Заметим, что уставный капитал характерен для хозяйствующих субъектов, в которых, более одного собственника, как в исследуемом обществе, так как на начальном этапе своего существования - во время создания организации она имела двух собственников.

В составе статей: «Переоценка внеоборотных активов» (код стр. 1340), «Добавочный капитал (без переоценки)» (код стр. 1350) – суммы в балансе отсутствуют и «Резервный капитал» (код стр. 1360) – в течение трёх последних лет сумма держится на одном уровне, составляя 1 тыс. руб.

Нераспределённая прибыль (непокрытый убыток) находится в положительной динамике, причём, за 2016 год показатель вырос на 229 тыс. руб. (0,66%), а в отчётном году показатель чистой прибыли вырос ещё на 3042 тыс. руб. (8,07%).

Из этого заключаем:

- переоценка внеоборотных активов, прежде всего, основных средств, за три последних года не производилась, строительства не велось, средств целевого финансирования, получаемых в виде инвестиционных средств, компании не предоставлялось;

- резервный фонд общества не велик, на протяжении ряда лет остаётся на постоянной отметке в 1 тыс. руб.;

- с годами показатель по строке 1370 «Нераспределённая прибыль (непокрытый убыток)» увеличивается, показатель чистой прибыли растёт. Так в 2016 году, предшествующему отчётному, по сравнению с 2015 годом увеличение составило 222 тыс. рублей, т.е. на 0,66%, а в отчётном 2017 году по сравнению с предыдущим – на 3042 тыс. руб., на 8,07%.

Перейдём к рассмотрению статей пассива четвёртого раздела баланса «Долгосрочные обязательства». Здесь должны находить своё отражение средства, относящиеся к статьям:

- код строки 1410 «Заёмные средства»,

- код строки 1420 «Отложенные налоговые обязательства»,

- код стр. 1430 «Оценочные обязательства»,

- код стр. 1450 «Прочие обязательства»,

В этом разделе за все три года: с 2015 по 2017 никаких сведений не представлено, кроме показателя по строке «Заёмные средства» код 1410, который на конец отчётного периода (2017 г.) составил 7000 руб., из чего делаем вывод о том, что за последние 3 года общество лишь в отчётном периоде взяло на себя долгосрочные обязательства в виде заёмных средств в сумме 7000 руб., не имеет других обязательств со сроком погашения более 12 месяцев после отчётной даты.

Статьи пассива пятого раздела бухгалтерского баланса «Краткосрочные обязательства».

Здесь отражаются заёмные средства организации в виде ссуд банков и займов со сроком погашения в течение 12 месяцев после отчётной даты и другие виды кредиторской задолженности, то есть краткосрочные обязательства:

- код строки 1510 «Заёмные средства». Если задолженность организации займодателям на конец 2015 года составляла 1144 тыс. руб., то к концу 2016 года этот показатель существенно увеличился - на 2826 тыс. руб., т.е. на 71,18 %, а в конце отчётного года полностью отсутствует;

- код стр. 1520 «Кредиторская задолженность». Этот показатель находится в динамике: если на конец 2015 г. его величина была на уровне 9510 тыс. руб., то к концу 2016 г. он увеличен на 16107 тыс. руб., т.е. на 62,88%, а к концу 2017 г. уменьшился на 4747 тыс. руб., т.е. на 18,53%.

Рассмотреть подробнее состав кредиторской задолженности организации не представляется возможным, т.к. в балансе не представлено расшифровки этого показателя на код строки 15201 «Расчёты с поставщиками, код строки 15202 «Расчёты с покупателями».

- код строки 1530 «Доходы будущих периодов» в балансе на нулевом уровне;

- код строки 1540 «Оценочные обязательства»: обязательства с неопределённой суммой или сроком осуществления на конец 2015 г. - отсутствуют, в конце 2016 г. – 220 тыс. руб., а к концу отчётного 2017 г. увеличен ещё на 771 тыс. руб. (77,8%);

- код строки 1550 «Прочие обязательства» - такого рода обязательств на протяжении 3 последних лет организация на себя не брала.

Итак, изменение итоговых значений средств предприятия по пятому разделу бухгалтерского баланса, выраженные в денежной форме, с течением времени носит не постоянный характер. За 2016 год увеличение суммы этих средств составило 19154 тыс. руб., т.е. 64,26%, в то время как на конец отчётного 2017 года произошло её уменьшение по сравнению с её уровнем на конец 2016года на 7946 тыс. руб., т.е. на 26,66%.

Иначе говоря, предприятие стремится в целом сохранять свои краткосрочные обязательства.

На отчётную дату основными по величине показателями пассивов являются: - «Нераспределённая прибыль» (III. «Капитал и резервы») - 37708 тыс. руб. (в валюте баланса –43,37%) и «Кредиторская задолженность» (V. «Краткосрочные обязательства») – 20871 тыс. руб. (в валюте баланса –31,35%),

Ввиду ограничения объёма КР в настоящей работе не производятся расчёты показателей (коэффициентов) ликвидности баланса и платёжеспособности предприятия, анализ финансовой устойчивости организации. В предстоящей ВКР планируется тщательное изучение этих вопросов и детальное исследование бухгалтерского баланса АО «Липецкремстрой», на основании чего будут разработаны соответствующие предложения.

Выводы по второй главе настоящей КР.

Бухгалтерский баланс АО «Липецкремстрой» представлен в форме и в технике, соответствующих требованиям законодательства РФ в части, касающейся акционерных обществ, объектов малого предпринимательства и международного стандарта финансовой отчётности (в её части, действующей в России на время составления и сдачи отчётности).

Бухгалтерский баланс структурно отображает финансовое положение и финансовые результаты предприятия.

Исследуемая в данной работе финансовая отчётность предоставляет информацию о финансовом положении, финансовых результатах и движении денежных средств организации, которая может быть полезна широкому кругу пользователей при принятии ими экономических решений.

Она также отражает результаты управления ресурсами организации её руководством.

2.2. Анализ отчёта о финансовых результатах (о прибылях и убытках) АО «Липецкремстрой»

Финансовый результат хозяйственной деятельности предприятия определяется изменением величины его собственного капитала за отчётный период. Данные из этого отчёта внесены в таблицу 7 «Данные и структура отчёта о финансовых результатах АО «Липецкремстрой» за 2015-2017 г.г.» (Приложение 10), для наглядности представим это на диаграмме – рисунок 12 «Диаграмма по данным таблицы 7 (Приложение 10).

За отчётный период собственный капитал предприятия увеличился. Существенное увеличение в отчётном году показателей финансовых результатов (прибыли) подтверждают эффективность хозяйствования организации по всем направлениям её деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной, что говорит об экономическом развитии предприятия. Рост прибыли обеспечивает возможность самофинансирования, расширения воспроизводства, улучшения условий оплаты труда и материального поощрения сотрудникам, а также способствует формированию доходов бюджета (федерального, муниципального) и погашению долговых обязательств организации перед банками, другими кредиторами и инвесторами. За отчётный год увеличились выручка и валовая прибыль притом, что были снижены коммерческие (управленческие) расходы, что привело к увеличению прибыли от продаж (против убытка в предыдущем отчётном периоде), хотя прочие доходы несколько снизились, а прочие расходы увеличились. В итоге, существенный рост чистой прибыли (совокупного результата периода) в отчётном году, почти в 6 раз по сравнению с предыдущим годом, подтверждает результативность хозяйственной деятельности предприятия, его надёжность и финансовое благополучие, как делового партнёра.

2.3. Анализ отчёта об изменениях капитала АО «Липецкремстрой»

Динамика источников имущества собственного капитала представлена в таблице 8. «Динамика источников имущества собственного капитала АО «Липецкремстрой» 2015-2017 г.г.» (Приложение 11).

Как показывают данные таблицы, в структуре источников финансирования АО произошли изменения. За 2015 -2017 г.г. соотношение между собственным и заёмным капиталом изменилось в сторону привлечения сторонних средств: с 76,38% / 23,62% к 56,65% к 43,35%. Это произошло за счёт того, что в 2017 г. предприятие взяло на себя долгосрочные кредитные обязательства, чего раньше не делало и в 2 раза увеличило свою задолженность по краткосрочным обязательствам в 2016-2017 годах, хотя в 2017 г. по сравнению с 2016 г. уменьшила её на 26,7% полностью погасив к концу 2017 г. кредиторскую задолженность, доля прочих краткосрочных обязательств в объёме заёмного капитала при этом увеличилась на 2,7%. Вышесказанное характеризует отрицательную резко тенденцию 2016 года и в целом положительную – в 2017 г. Положительным моментом в периоде 2015-2017 г.г. можно назвать увеличение доли собственного капитала в абсолютном выражении за счёт прибыли 2016-2017 г.г., хотя в 2016 г. процентная доля в совокупном капитале резко уменьшилась – до 53,77% от 76,38% в 2015 г., но в 2017 г. произошёл рост до 56,65%. В целом темпы роста источников финансирования за 2016-2017г. г. (103,3%) отстают от их показателя в 2015-2016 г.г. (143,0%). Однако темп роста доли собственного капитала увеличился: с 100,7% за 2015-2016г.г. до 108,8% за 2016-2017 г.г. Почти в 3 раза снизился темп роста заёмного капитала: 279,8% за 2015-2016г.г. до 96,8% за 2016-2017г.г. за счёт уменьшения темпов роста краткосрочных обязательств: 279,8% за 2015-2016г.г. до 73,3% за 2016-2017г.г. Структура капитала предприятия несёт в себе некоторые риски для инвесторов, так если в 2015 г. доля собственного капитала составляла ¾ всех источников финансирования, то в 2016- 2017 г.г. немного превышала половину. «Диаграмма темпов роста источников имущества собственного капитала АО «Липецкремстрой» 2015-2017 г.. представлена на рисунке 13 (Приложение 11).

Для проведения анализа динамики и структуры показателей капитала и нераспределённой прибыли преобразуем данные в аналитическую таблицу 9 « Динамика структуры собственного капитала АО «Липецкремстрой» 2016-2017 г.г., тыс. руб.» (Приложение 12).

Анализ данных таблицы даёт неоднозначную оценку состояния и движения собственного капитала. Нераспределённая прибыль в 2016 и 2017 г.г. росла, увеличился собственный капитал организации, однако предприятию необходимо провести мероприятия по формированию добавочного капитала и увеличению резервного капитала. Размер уставного и резервного капитала с годами неизменна, при этом их доля в общем объёме собственных средств имеет тенденцию к уменьшению, что с точки зрения управления финансами является негативным фактором, так как организация не проводила дооценку основных средств и не отражала положительные курсовые разницы. К тому же величина резервного капитала в 2016-2017 годах была меньше нормативного значения, 15% от уставного капитала, что является нарушением российского законодательства. Организация должна была доначислить величину резервного капитала.

Составим таблицу 10 «Аналитическая таблица движения собственного капитала АО «Липецкремстрой» (Приложение 12).

По данным таблицы видно, что на предприятии движение собственного капитала отсутствует, изменение претерпевает лишь нераспределённая прибыль, коэффициент поступления которой превышает коэффициент выбытия с тенденцией к уравниванию с ним. Оценочных резервов, резервов предстоящих расходов организация не создаёт.

Составим таблицу 11 «Аналитическая таблица чистых активов АО «Липецкремстрой» (Приложение 13). Из этой таблицы и созданной на её основе диаграммы, см. рисунок 14 (Приложение 13), видно, что динамика их роста постоянно положительна в абсолютном и в процентном выражении, что свидетельствует о постоянном росте реального собственного капитала. Условие «Чистые активы > уставного капитала», требуемое Гражданским кодексом, соблюдается ежегодно, что не даёт повода уменьшать величину уставного капитала.

Из-за того, что в отчётности АО не представлена информация о сумме дивидендов нет возможности рассчитать показатели: коэффициент устойчивости экономического роста.

На основе исследования отчёта АО «Липецкремстрой» об изменениях капитала и выводов, сделанных в процессе анализа этого отчёта видна отрицательная тенденция движения капитала в 2016 года и в целом положительная – в 2017 г., однако ежегодный рост чистой прибыли оставляет надежду на то, что предприятия в дальнейшем увеличит финансовые резервы, образуемые в соответствии с российским законодательством, оценочных резервов, и резервов предстоящих периодов и, как следствие, улучшит свою инвестиционную привлекательность.

2.4. Анализ отчёта о движении денежных средств

АО «Липецкремстрой» 2017 г.

Отчёт о движении денежных средств построен прямым методом. Данные отчёта представлены в таблице 12 «Данные отчёта о движении денежных средств АО «Липецкремстрой за 2016-2017 г.г.» (Приложение 14).

Из раздела отчёта «Денежные потоки от ткущих операций» видно, что основная часть поступлений денежных средств – от продаж продукции, товаров, работ, услуг: 214209 тыс. руб. в 2017 г. и 190817 тыс. руб.- 2016 г. (увеличение за год на 10,92%) и небольшая часть – прочие поступления: 5008 тыс. руб. в 2017 г. и 1939 тыс. руб. – в 2016 г.) (увеличение за год - на 61,28%). Выбытие денежных средств характеризуют платежи: 221617 тыс. руб. – в 2017 г. и 196933 тыс. руб. – в 2016 г. (увеличение за год - на 11,14%), основные из которых – поставщикам (подрядчикам) за сырьё, материалы, работы, услуги: 163661 тыс. руб. – в 2017 г., 142856 тыс. руб. – в 2016 г. (увеличение за год - на 12,71%). Также увеличились за отчётный год платежи: в связи с оплатой труда работникам – на 6,34%, налог на прибыль – в 3,9 раза, прочие платежи – на 5,02%, а выплата процентов по долговым обязательствам уменьшилась на 15,33%. Итог по этому разделу: чистый денежный поток (разница между поступлением и выбытием) - отрицателен с тенденцией в положительном направлении: в 2016 г. – (4177 тыс. руб.), в 2017 г. – (1900 тыс. руб.) - улучшение показателя на 45,49%. И всё же, отрицательные результаты косвенно свидетельствуют о неэффективной организации денежного оборота компании. Излишек денежных средств мог бы быть направлен на дальнейшее совершенствование бизнес процессов, реализацию социальных программ и проч.

В разделе отчёта «Движение денежных средств по инвестиционной деятельности» нет показателей – инвестиционную политику предприятие не проводит.

В разделе «Денежные потоки от финансовых операций» поступления (положительные потоки) всего: 5511 тыс. руб. – в 2016 г., 7008 тыс. руб. в 2017 г. (увеличение за год на 21,36%), которые получены за счёт кредитов и займов на 0,11% - в 2017 г. и на 0,2% - в 2016 г., прочих поступлений: 11 тыс. руб. – в 2016 г. и 8 тыс. руб. – в 2017 г. (уменьшение за год - на 27,27%). Платежи (отрицательные потоки) в этом разделе связаны с погашением (выкупом) векселей и др. долговых ценных бумаг, возвратом кредитов и займов: 1502 тыс. руб. – в 2016 г., 4561 тыс. руб. – в 2017 г. (увеличение за год – в 3,04 раза). Результат этого раздела – чистый денежный поток по финансовой деятельности положителен и в 2016 г. (4009 тыс. руб.), и в 2017 г. (2447 тыс. руб.), но уменьшен на 38,96%, что свидетельствует о наращивании компанией заёмных средств с тенденцией к его уменьшению.

Чистый денежный поток по всем видам деятельности организации в 2016 г. был отрицательным (- 168 тыс. руб.) и положительным в 2017 г. (547 тыс. руб.), что свидетельствует об абсолютной положительной динамике остатков денежных средств за отчётный период.

По общему объёму денежных средств налицо сбалансированность положительных и отрицательных денежных потоков, положительная динамика чистого денежного потока, что наглядно представлено на диаграмме рисунке 15 «Диаграмма сбалансированности положительных и отрицательных денежных потоков, динамика чистого потока за 2016 – 2017 г.г.» (Приложение 14) и в таблице 13 «Аналитическая таблица к отчёту о движении денежных средств АО «Липецкремстрой» 2017 г.» (Приложение 14).

В формировании чистого денежного потока чистая прибыль играет не значительную роль: 1,3% от положительного денежного потока. Высокий уровень качества чистого денежного потока характеризуется ростом удельного веса чистой прибыли, полученной за счёт роста выручки от продаж, снижения себестоимости.

Для оценки движения денежных средств произведём анализ:

- чистый денежный поток по операционной деятельности отрицателен, равен -1900 тыс. руб.;

- соотношение чистого денежного потока по операционной деятельности и чистой прибыли: -0,62;

- чистый денежный поток по финансовой деятельности положителен, равен 2447 тыс. руб.;

- соотношение чистых операционных и финансовых денежных потоков: -0,77.

Ситуация свидетельствует о наличии регресса в деятельности компании, так как текущая деятельность нуждается в пополнении денежного оборота, источником которого являются заимствования денежных средств и, как следствие, повышение финансовой напряжённости. К негативному факту относится распродажа в 2016 г. внеоборотных активов, что также может объясняться денежной потребностью. Не имея свободной денежной массы, предприятие не имеет возможности вести инвестиционную деятельность. Но собственных средств организации не достаточно, есть необходимость в привлечении дополнительных заёмных средств для обеспечения хозяйственной деятельности. Однако, в 2017 г. за счёт увеличения выручки от продажи материалов и прочих денежных поступлений организации наметилась тенденция увеличения чистого денежного потока от текущей деятельности в положительном направлении. Прогноз в обеспечении постоянной платёжеспособности, т.е. полной и своевременной оплаты текущих обязательств в будущем – в целом положителен, хотя резкий спад показателей в 2016 г. по сравнению с 2015 г. может вызывать некоторую напряжённость финансовых ожиданий у потенциальных инвесторов.

Заключение

В процессе данной курсовой работы, проделанной на основании изученных материалов, сделан вывод о том, что на данном этапе бухгалтерский баланс - наиболее информативный источник сведений о финансово-хозяйственной деятельности предприятия. В качестве информационной базы для изучения темы КР были использованы: нормативно-правовая база, учебные пособия в области бухгалтерского учёта и финансового анализа, теоретические материалы разных авторов, формы годовой бухгалтерской отчётности предприятия АО «Липецкремстрой».

В данной работе были исследованы теоретические аспекты важнейших составляющих бухгалтерской (финансовой) отчётности:

- бухгалтерский баланс,

- отчёт о финансовых результатах,

- отчёт об изменениях капитала,

- отчёт о движении денежных средств.

На основании изложенного теоретического материала в результате проведённой работы была достигнута цель КР – были изучены теоретические и практические вопросы составления годовой бухгалтерской отчётности и анализа их показателей на примере акционерного общества «Липецкремстрой», который выбран объектом исследования.

Здесь были решены задачи, которые должны быть решены для достижения поставленной цели:

- изучены теоретические аспекты составления бухгалтерского баланса и других форм годовой бухгалтерской отчётности;

- изучены понятия и содержание, порядок формирования и проведения анализа бухгалтерского баланса и основных отчётов: о финансовых результатах, об изменениях капитала и о движении денежных средств;

- изучены общие сведения об организации, рассмотрены особенности учётной политики АО «Липецкремстрой»;

- проведён анализ основных форм годовой финансовой отчётности этого предприятия.

Изучение содержания и структуры бухгалтерского баланса и др. форм годовой отчётности позволяет сделать выводы об их тесной взаимосвязи:

- результат хозяйственной деятельности организации исчисляется как в балансе, так и в отчёте о прибылях и убытках, при этом финансовый результат, исчисленный по данным баланса, совпадает с итогом отчёта о прибылях и убытках, так как доходы и расходы относятся к отчётному периоду в размере выплат и поступивших платежей. Также взаимосвязь этих форм бухгалтерской отчётности осуществляется через показатель чистой (нераспределённой) прибыли или чистого (непокрытого) убытка;

- остатки уставного, добавочного, резервного капитала и нераспределённой прибыли (непокрытого убытка) в отчёте об изменениях капитала (ОИК) совпадают с этими показателями третьего раздела Баланса;

- показатель чистой прибыли (убытка) - одинаков в ОИК и в ОПУ (отчёте о прибылях и убытках) за отчётный период;

- остатки резервов предстоящих расходов в ОИК равняются соответствующим показателям пятого раздела Баланса;

- остатки чистых активов в ОИК соответствуют итоговым показателям третьего раздела Баланса за вычетом суммы собственных акций, выкупленных у акционеров, и задолженности учредителей по взносам в уставный капитал, плюс доходы будущих периодов;

- остатки денежных средств на начало года в ОДДС (отчёте о движении денежных средств) совпадают соответственно с остатками на конец прошлого года.

Все другие формы отчётности формируются как приложения к основной отчётности.

Таким образом, основные формы годовой бухгалтерской отчётности в совокупности предоставляют её пользователям необходимую информацию о финансовом положении организации, её хозяйственной деятельности, проанализировать их динамику, оценить перспективы развития, что является основой для принятия деловых решений.

Список использованных источников

- Гражданский кодекс РФ (ГК РФ) от 30.11.1994 № 51-ФЗ-Часть 1 // Официальный сайт «Консультант Плюс». URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&ts=68573090106013982598380765&cacheid=1E2761DDE87931FFF8C245C92F021590&mode=splus&base=LAW&n=300822&rnd=00DDB39B32F863558B160DC2138E4DB4#2kwyx56n5w8 (Дата обращения: 18.03.2019).

- Международный стандарт финансовой отчётности (IAS) (МСФО) 1 «Представление финансовой отчётности» (ред. от 26.08.2015 с изм. и доп., вступ. в силу с 01.01.2018) (введён в действие на территории РФ Приказом Минина РФ от 25.11.2011 № 160н) // Официальный сайт «Консультант Плюс» . URL: http://www.consultant.ru/document/cons_doc_LAW_147977/?frame=3 (Дата обращения: 10.01. 2019).

- Международный стандарт финансовой отчётности (IAS) 7 «Отчёт о движении денежных средств» (введён в действие на территории РФ Приказом Минфина от 28.12.2016 № 217н) (ред. от 11.07.2016) // Официальный сайт «Консультант Плюс» . URL: http://www.consultant.ru/document/cons_doc_LAW_193533/ (Дата обращения: 20.03.2019.)

- Федеральный закон № 402-Фз от 06.12.2011 «О бухгалтерском учете». Редакция от 28.11.2018 // Официальный сайт «Консультант Плюс» . URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&ts=9507281960348565584236022&cacheid=A6533B1B0821778EB5B1D2B39F11C5B9&mode=splus&base=LAW&n=312183&rnd=ECA46B35A209751713E167247BCD5E59#2bkdvig8l3b (Дата обращения: 17.03. 2019).

- Приказ Минфина РФ от 02.02.2011 № 11н «Об утверждении Положения по бухгалтерскому учёту «Отчёт о движении денежных средств» (ПБУ 23/2011)» гл. I, п.6 // Официальный сайт «Консультант Плюс» . URL: http://www.consultant.ru/document/cons_doc_LAW_112417/69886d3288a1055ad551d51b448ea69bb56b7a45/ (Дата обращения: 20.03.2019).

- Приказ Минфина России от 29.07.1998 № 34н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации» // Официальный сайт «Консультант Плюс» . URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=296977&fld=134&dst=100017,0&rnd=0.11890419806543284#03442865195052993 (Дата обращения: 20.03. 2019)

- Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010, с изм. от 29.01.2018) «Об утверждении Положения по бухгалтерскому учёту «Бухгалтерская отчётность организации» (ПБУ 4/99) // Официальный сайт «Консультант Плюс» . URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=107971&fld=134&dst=1000000001,0&rnd=0.6579515909226588#04203959483545405 (Дата обращения: 10.03. 2019).

- Приказ Минина России от 02.07.2010 № 66н (ред. 06.03.2018) «О формах бухгалтерской отчётности организаций» (Зарегистрировано в Минюсте России 02.08.2010 № 18023) // Официальный сайт «Консультант Плюс» . URL: http://www.consultant.ru/document/cons_doc_LAW_103394/ (Дата обращения: 17.03.2019).

- Приказ Минфина России от 28.08. 2014 г. № 84н. (ред. от 21.02.2018) «Об утверждении Порядка определения стоимости чистых активов» // Официальный сайт «Консультант Плюс» . URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&ts=163905200306977321136763861&cacheid=B014F6AA083E6AC5E865AC926631956A&mode=splus&base=LAW&n=293105&rnd=6EE03324D626CEB299D8B18A03AB25A4#ntjbvihn7a (Дата обращения: 20.03.2019)

- Приказ Минфина России «Об утверждении Плана счетов бухгалтерского учёта хозяйственной деятельности организаций и Инструкция по его применению» от 31 октября 2000 г. № 94н // Официальный сайт «Консультант Плюс» . URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=107972&fld=134&dst=1000000001,0&rnd=0.6164080699393875#07909856615061635 (Дата обращения: 17.03.2019)

- Приказ Минина России от 19.11.2002 № 114н «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02» (ред. 06.04.2015) // Официальный сайт «Консультант Плюс» . URL: http://www.consultant.ru/document/cons_doc_LAW_40313/3997ee33e21846e883e9054b139ae77b99228ea3/ (Дата обращения: 20.03.2019).

- Приказ Минфина России от 10.12.2002 № 126н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учёт финансовых вложений» ПБУ 19/02 // Официальный сайт «Консультант Плюс» . URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&ts=114101868705166988129657213&cacheid=0C6C3D6A906258788795949E70501D17&mode=splus&base=LAW&n=179202&rnd=6AEFDA4FA0F3CFE23E723A662AB15DE0#1iygcztvw27 (Дата обращения: 17.03.2019)

- Приказ Минфина РФ от 27.12.2007. № 153н (ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учёту Учёт нематериальных активов» ПБУ 14/2007п.п. 3-4. // Официальный сайт «Консультант Плюс» . URL: http://www.consultant.ru/cons/cgi/online.cgi?rnd=6AEFDA4FA0F3CFE23E723A662AB15DE0&req=doc&base=LAW&n=111054&dst=100012&fld=134&stat=refcode%3D16876%3Bdstident%3D100012%3Bindex%3D0#2jrsmhw4d6e (Дата обращения: 17.03.2019)

- Приложение к письму Минфина России от 9 января 2013 г. №07-02-18/01. Минфин РФ Департамент регулирования бухгалтерского учёта, финансовой отчётности и аудиторской деятельности. Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчётности организаций за 2012 год // Официальный сайт «Консультант Плюс» . URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&ts=113498669409273261570694913&cacheid=B5B052995D0E92F206DCAAFE2C21EEE8&mode=splus&base=LAW&n=140747&rnd=6AEFDA4FA0F3CFE23E723A662AB15DE0#1ly44r75c9r (Дата обращения: 18.03. 2019)

- Приложение №1 к Приказу Минфина РФ от 02.07.2010 г. № 66н. «Формы бухгалтерского баланса и отчёта о финансовых результатах» (в ред. Приказов Минфина России от 05.10.2011 №124н, от 06.04.2015 №57н, от 06.03.2018 №41н) // Официальный сайт «Консультант Плюс» . URL:

http://www.consultant.ru/cons/cgi/online.cgi?req=doc&ts=44433117502509611817670585&cacheid=DD4459DFE3D24293C3A5B537BB74F6EE&mode=splus&base=LAW&n=298154&rnd=6AEFDA4FA0F3CFE23E723A662AB15DE0#2hnal3xqmhg (Дата обращения: 18.03.2019)

- Выписка из Единого государственного реестра юридических лиц от 11.01.2019. № ЮЭ9965-19-940007

- Устав АО «Липецкремстрой» (Новая ред. в соотв. № 99-ФЗ от 05.05.2014 г. /Утв. решением единственного акционера ЗАО «Липецкремстрой» №5 от 26.06.2016 г.) г. Липецк. 2016 г.

- Бычкова С.М. «Бухгалтерская отчётность», рис. 4. // Интернетпортал: «Институт экономики и права Ивана Кушнира, 2010-2019». . URL: http://be5.biz/ekonomika/b020/index.html (Дата обращения: 11.03.2019)

- Варкулевич Т.В., Терентьева Т.В. Бухгалтерская (финансовая) отчётность. Анализ бухгалтерской (финансовой) отчётности: Учебное пособие: в 2 ч. / Т.В. Варкулевич, Т.В. Терентьева, - Владивосток: Изд-во. ВГУЭС, 2009 – 266 с.

- Зонова А.А., С.П. Горячих, Р.В. Ливанова под общ. Ред. А.В. Зоновой, Бухгалтерский учёт в схемах и таблицах, Учебное пособие, «Магистр», «Инфра-М», 2013, С-224

- Кондраков Н.П. Бухгалтерский учет: Учебник. – М. ИНФРА-М, 207. – 592с. (Серия «Высшее образование»)

- Гришина А.К., Карасёва И.А. Эволюция формы бухгалтерского баланса в российской системе учёта и отчётности // Молодой учёный. – 2014. - №21.2 // Интернетпортал «Молодой учёный». URL: https://moluch.ru/archive/80/14404/ (Дата обращения: 18.03.2019)

23. Учебные материалы по дисциплине «Бухгалтерский учёт и анализ» / МФПУ «Университет». Кафедра бухгалтерского учёта. М. – 2014. 523 с.

Приложения

Приложение 1

Рисунок 1. Классификация пользователей финансовой отчётности

по различным признакам

Приложение 2

Модели бухгалтерского баланса

По содержанию

- пробные

- оборотные

- сальдовые

По источникам составления

- инвентарные

- книжные

- генеральные

- актуарные

По формату

- односторонние

- двусторонние

- раздельные

- сдвоенные

- шахматные

По срокам

- начинательные

- текущие

- завершающие

По целям оценки статей

- коммерческие

- налоговые

По объёму

- отдельные

- самостоятельные

- сводные

- консолидированные

- народно-хозяйственные

По реформированию

- реформированный

- нереформированный

По процедурно-организационным мероприятиям

- ликвидационные

- санируемые

- разделительные

- объединительные

По времени

- отчётные

- провизорные

- перспективные

- директивные

По формам собственности

- государственных

- муниципальных

- кооперативных

- коллективных

- частных

- смешанных

- совместных

- общественных организаций

По характеру деятельности

- основной деятельности

- неосновной деятельности

Полноте

- баланс брутто

- баланс нетто

По способу представления

- первичные (стандартные)

- вторичные (горизонтальные)

Рисунок 2. Классификация моделей бухгалтерского баланса

Приложение 3

Рисунок 3. Состав имущества организации

Рисунок 4. Источники формирования имущества организации

Приложение 4

Таблица 1.

Порядок формирования показателей бухгалтерского баланса

|

Статьи баланса |

Код строки |

Счета, по которым в балансе отражаются остатки |

|

1 |

2 |

3 |

|

||

|

Нематериальные активы |

1110 |

04- 05+ 08 |

|

Результаты исследований и разработок |

1120 |

04+ 08 |

|

Основные средства |

1130 |

01-02+07+ 08+,- 16 |

|

Доходные вложения в материальные ценности |

1140 |

03- 02 |

|

Финансовые вложения |

1150 |

58- 59 |

|

Отложенные налоговые активы |

1160 |

09 |

|

Прочие внеоборотные активы |

1170 |

94 |

|

Итого по разделу 1 |

1100 |

строка 1110+ строка 1170 |

|

||

|

Запасы |

1210 |

10+ 11+,- 15+,- 16 + 20+21+23+29+ 41+,-42+43+ 44+ 45+97-14 |

|

Налог на добавленную стоимость по приобретённым ценностям |

1220 |

19 |

|

Дебиторская задолженность |

1230 |

выборка из счетов 60+62+68+69+71+ 75+76+63 |

|

Краткосрочные финансовые вложения |

1240 |

58+59 |

|

Денежные средства |

1250 |

50+51+52+55+57 |

|

Прочие оборотные активы |