Баланс и отчетность (Теоретические основы составления бухгалтерской отчетности)

Содержание:

Введение

Конечным выражением процесса учета хозяйственных операций предприятия является бухгалтерская отчетность, в которой представлены данные, отражающие имущественное положение организации, состояние ее финансов, результаты ее деятельности.

Бухгалтерская отчетность предприятия это предмет законодательного (нормативного) регулирования. Основным нормативным документом в области бухгалтерского учета является Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» [3].

Целями и задачами бухгалтерской финансовой отчетности является достоверное отражение финансового положения предприятия, отражение правильного учета на предприятии, на основании этого будут сделаны соответствующие выводы об организации. Такая процедура обобщения учетной информации необходима в первую очередь самому предприятию и связана с необходимостью уточнения, а в ряде случаев и корректировки дальнейшего курса его финансово-хозяйственной деятельности.

Поэтому бухгалтерская отчетность должна выявлять любые факты, содержание которых может оказать влияние на оценку пользователями информации о состоянии собственности, финансовой ситуации, прибылях и убытках. Пользователями такой информации являются руководители, учредители, участники и собственники имущества предприятия.

Проведение балансового анализа небольшим количеством методов позволяет выявить финансовое состояние предприятия, его устойчивость, эффективность хозяйствования, перспективы развития и наиболее опасные для его благополучия тенденции. Баланс удобен возможностью выявления направления дальнейших, детальных исследований, проводящихся на основе аналитического учета, для наиболее достоверных выводов [7, с.49].

Таким образом, данные бухгалтерской отчетности широко используются для последующего анализа руководством организации, налоговыми органами, банками, поставщиками и другими кредиторами, это доказывает актуальность выбранной темы исследования.

Целью курсовой работы является исследование состава, содержания и порядка составления бухгалтерской отчетности организации, а также ее состояние.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть назначение, сущность, состав и сроки представления отчетности;

- исследовать систему взаимосвязи показателей бухгалтерской отчетности;

- определить содержание финансовой отчетности на примере конкретной организации;

- провести анализ статей бухгалтерского баланса организации;

- на основании бухгалтерского баланса провести анализ финансового состояния.

Предметом исследования является финансовая отчетность действующей организации.

Объектом исследования является Общество с ограниченной ответственностью «Контур» (далее ООО «Контур»). Основными направлениями деятельности ООО «Контур» является оптовая продажа горизонтальных, вертикальных и мультифактурных жалюзи. Предприятие зарегистрировано по адресу: г. Королев, ул. Пионерская, д. 4.

Информационной базой исследования послужили первичные документы и бухгалтерские регистры для формирования бухгалтерской отчетности ООО «Контур» за 2015 год; законодательные и нормативные акты по предмету исследования; положения (стандарты) по бухгалтерскому учету и отчетности; научно-методическая литература; периодические издания и другие источники.

Глава 1. Теоретические основы составления бухгалтерской отчетности

1.1. Сущность и назначение отчетности

Бухгалтерская отчетность – это совокупность форм отчетности, составленных по данным финансового учета с целью представления внешним и внутренним пользователям обобщенной информации о финансовом положении организации для принятия ими определенных деловых решений.

Бухгалтерская отчетность предприятия, с которой мы имеем дело на практике, есть предмет законодательного (нормативного) регулирования. Основным нормативным документом в области бухгалтерского учета является Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (далее - Закон) [3].

Определяется бухгалтерская отчетность Законом как единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Согласно п. 1 ст. 48 ГК РФ все юридические лица должны иметь самостоятельный баланс или смету. Бухгалтерская отчетность организаций для внешних по отношению к ней лиц (инвесторов, кредиторов, контрагентов по сделкам, налоговых органов и т. д.) - это источник информации об их имущественном и финансовом положении [1]. Отсюда особую важность приобретает проблема достоверности информации о предприятии, имеющей определенное юридическое значение.

Достоверность бухгалтерской отчетности и единообразие ее форм обеспечиваются законодательным регулированием порядка составления и представления бухгалтерской отчетности организаций. Согласно п. 2 ст. 1 Закона составление бухгалтерской отчетности основывается на бухгалтерском учете. Эта норма Закона носит декларативный характер, обязывая организации независимо от организационно-правовой формы составлять отчетность на основе данных бухгалтерского учета. Исключение составляют индивидуальные предприниматели, для которых ведение бухгалтерского учета и составление бухгалтерской отчетности не обязательно [3].

В Законе отчетность именуется бухгалтерской (финансовой) отчетностью, которая представляет собой информацию о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированную в соответствии с требованиями, установленными Законом. Статьей 14 Закона устанавливается обязательный состав бухгалтерской (финансовой) отчетности организаций (за исключением бюджетных). Согласно п. 1 ст. 14 годовая бухгалтерская (финансовая) отчетность, за исключением случаев, установленных Законом, состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. В случае опубликования, а также представления бухгалтерской (финансовой) отчетности, которая подлежит обязательному аудиту, такая бухгалтерская (финансовая) отчетность должна опубликовываться и представляться вместе с аудиторским заключением. В отношении бухгалтерской (финансовой) отчетности не может быть установлен режим коммерческой тайны [3].

Состав бухгалтерской отчетности бюджетных организаций определяется Министерством финансов Российской Федерации.

Формы бухгалтерской отчетности организаций, а также инструкции о порядке их заполнения утверждаются Министерством финансов Российской Федерации. Это ведомство также утверждает стандарты бухгалтерского учета, в частности Положение по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организации» [4].

В п. 1 ст. 15 установлено, что отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) является календарный год — с 1 января по 31 декабря включительно, за исключением случаев создания, реорганизации и ликвидации юридического лица.

Согласно п.8 ст.13 Закона бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта [3].

Обязанные составлять бухгалтерскую (финансовую) отчетность экономические субъекты, за исключением организаций государственного сектора и Центрального банка Российской Федерации, представляют по одному обязательному экземпляру годовой бухгалтерской (финансовой) отчетности в орган государственной статистики по месту государственной регистрации. Сделать это они должны в течение трех месяцев после окончания отчетного периода. Представленная в органы госстатистики отчетность организаций составляет информационный ресурс, к которому имеют доступ все заинтересованные лица, за исключением случаев, предусмотренных законодательством об охране государственной тайны.

Сущность финансовой отчетности организации состоит в таком способе обобщения системных данных, формируемых в бухгалтерском учете, который позволяет представить полезную информацию финансового характера основным группам заинтересованных лиц.

Финансовая информация является полезной для пользователей, если в соответствии со своим информационно-правовым статусом каждый участник юридического лица получает возможность осуществлять контроль за добросовестностью и разумностью действий исполнительного органа (менеджмента) в интересах юридического лица (ст. 53 ГК РФ) [1].

Система данных бухгалтерской (финансовой) отчетности позволяет осуществлять финансовый контроль за финансовым и имущественным положением, финансовыми результатами и изменениями финансового положения основных групп лиц, интересы которых соединены в юридическом лице.

Основное назначение финансовой отчетности организации состоит в предъявлении пользователям данных, показывающих, как осуществлялись финансовые взаимоотношения сторон, насколько совершаемые хозяйственные операции соответствуют ожиданиям экономических выгод, на которые рассчитывали указанные выше группы лиц.

Бухгалтерская (финансовая) отчетность может быть дополнена информацией финансового характера для руководителя, собственников, кредиторов и иных лиц, заинтересованных в расширенном анализе финансовых показателей.

1.2. Состав и сроки представления бухгалтерской отчетности

В состав годовой бухгалтерской отчетности входят: бухгалтерский баланс; отчет о финансовых результатах; приложения к ним (отчет об изменениях капитала, отчет о движении денежных средств, отчет о целевом использовании средств) [8, с.136].

Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату.

Отчет о финансовых результатах должен характеризовать финансовые результаты деятельности организации за отчетный период.

Хозяйственные товарищи и общества в составе бухгалтерской отчетности должны раскрыть информацию о наличии и изменениях акционерного, уставного (складочного) капитала, резервного капитала и других составляющих капитала организации.

В бухгалтерской отчетности должны быть раскрыты данные о движении денежных средств в отчетном периоде, характеризующие наличие, поступление и расходование денежных средств в организации. Отчет о движении денежных средств должен характеризовать изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности [10, с.74].

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах, должны раскрывать сведения, относящиеся к учетной политике организации, и обеспечивать пользователей дополнительными данными, которые нецелесообразно включать в бухгалтерский баланс и отчет о финансовых результатах.

Сдавать отчетность ИФНС можно на бумаге в электронном виде. Также нужно сдать экземпляр бухгалтерской отчетности за год в Росстат (ч. 2 ст. 18 Закона № 402-ФЗ). Организациям, которые должны проходить обязательный аудит, должны приложить к отчетности аудиторское заключение [3].

Если предприятие относится к разряду малых, то можно сдавать отчетность в упрощенном виде, заполняя только бухгалтерский баланс и отчет о финансовых результатах. При необходимости можно приложить пояснения, для расшифровки, изложенной в балансе или отчете, информации. Только малый бизнес может прикладывать пояснения по желанию, все остальные предприниматели делают это в обязательном порядке.

В соответствии с п.5 ч.1 ст. 23 Налогового кодекса РФ и ч.2 ст. 18 [2], Федерального закона «О бухгалтерском учете» от 06.12.2011 №402-ФЗ (в ред. 04.11.2014 г.) (далее – Закон 402ФЗ) вся отчетность должна быть сдана не позднее 3-х месяцев по окончанию отчетного периода (года). То есть вся бухгалтерская отчетность за 2015 год, должна быть сдана не позднее 31 марта 2016 года. Если во внутренних документах предприятия прописана обязанность формирования промежуточной отчетности, можно сдавать ее чаще, возможно раз в 3 месяца или раз в месяц (ч. 4 ст. 13 Закона 402ФЗ) [3]. Данная отчетность предоставляется только учредителям предприятия и ее не нужно сдавать в налоговую или Росстат.

1.3. Система взаимосвязи показателей финансовой отчетности

Данные финансовой отчетности обладают свойством сопоставимости не только с аналогичным периодом за предыдущий год, но и за более длительный период (перманентность балансов). Данное свойство позволяет сравнить деятельность различных организаций. Наконец, взаимосвязь должна быть обеспечена между отдельными показателями основных отчетных форм.

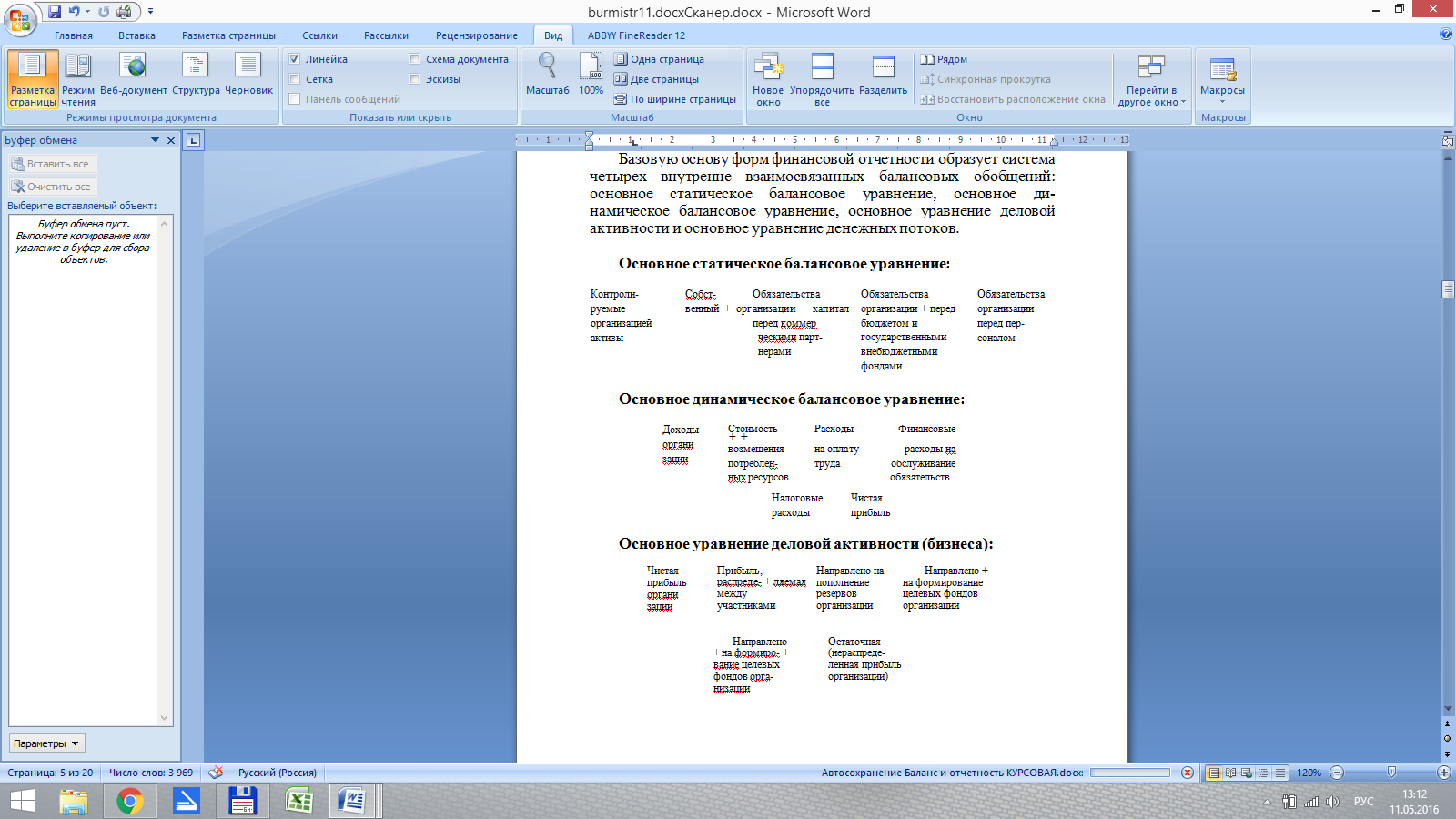

Базовую основу форм финансовой отчетности образует система четырех внутренне взаимосвязанных балансовых обобщений: основное статическое балансовое уравнение, основное динамическое балансовое уравнение, основное уравнение деловой активности и основное уравнение денежных потоков (рис. 1) [9, с.155].

Основное статическое балансовое уравнение лежит в основе бухгалтерского баланса. Бухгалтерский баланс состоит из двух частей: актива и пассива. Актив представляет собой стоимость имущества предприятия, пассив — обязательства. Равенство между этими частями основано на принципе двойной записи.

Основное динамическое балансовое уравнение положено в основу отчета о финансовых результатах. В этом отчете раскрывается процесс получения финансового результата .

Основное уравнение деловой активности позволяет составить отчет об изменениях капитала. В нем раскрывается механизм распределения прибыли и прироста капитала.

Балансовое уравнение движения денежных потоков может быть разнообразным по форме. Однако наибольший интерес представляет информация об источниках поступления денежных средств и направлениях их использования. Так составлен отчет о движении денежных средств

Рис. 1 Система четырех внутренне взаимосвязанных балансовых обобщений

Таким образом, можно сделать вывод о том, что бухгалтерская отчетность состоит из взаимосвязанных форм, образующих единую систему информации о финансовом состоянии организации. Бухгалтерская отчетность должна отвечать следующим требованиям: достоверности, целостности, своевременности, простоте, проверяемости, сравнимости, экономичности, соблюдении строго установленных процедур оформления и публичности..

Глава 2. Содержание финансовой отчетности организации ООО «Контур»

2.1. Содержание статей бухгалтерского баланса

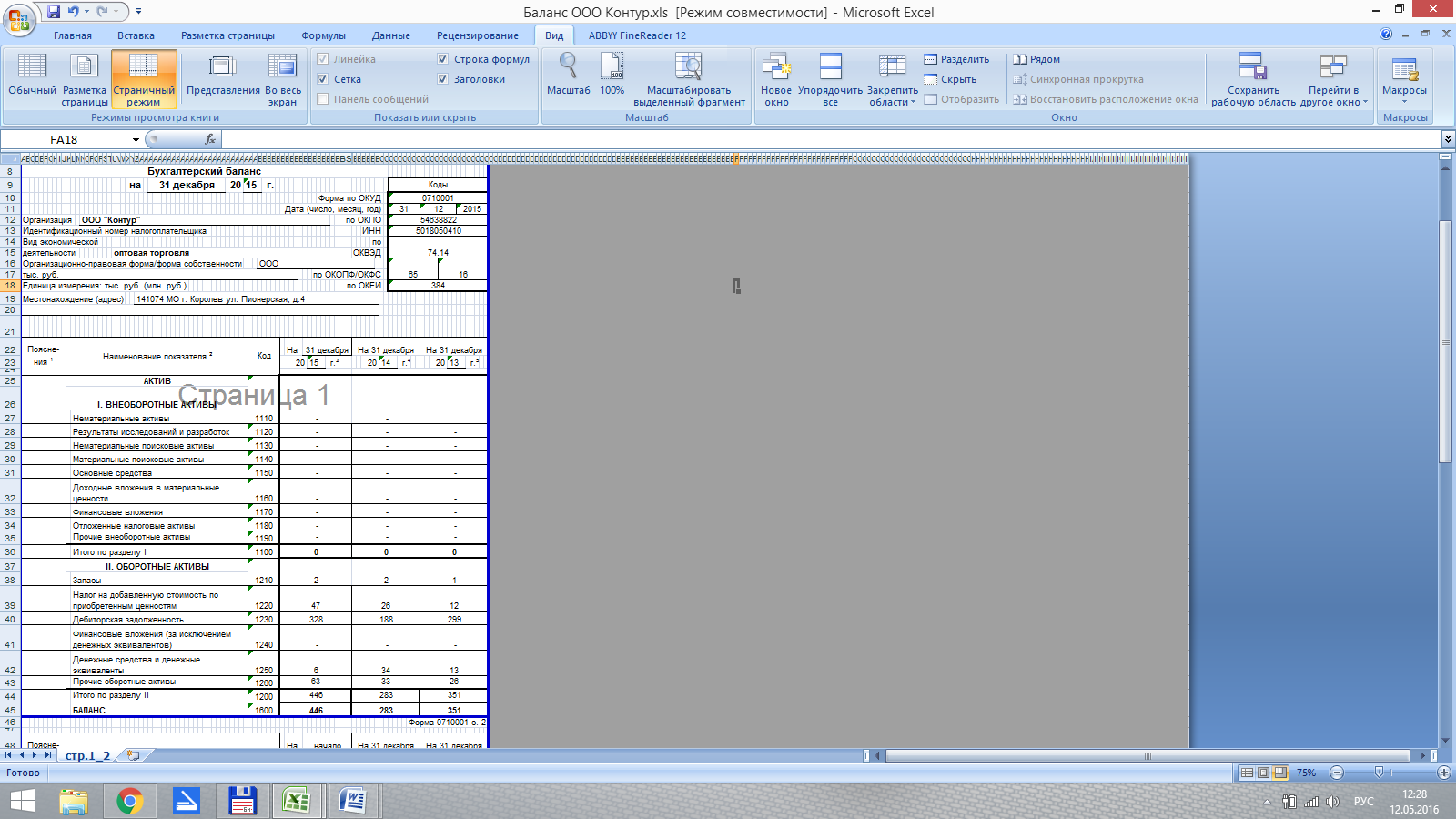

Рассматриваемая организация ООО «Контур» относится к малым предприятиям, поэтому она может сдавать отчетность в упрощенном виде, заполняя только бухгалтерский баланс и отчет о финансовых результатах (Приложения 1, 2).

Основным элементом бухгалтерского баланса является балансовая статья. Статьей бухгалтерского баланса называется показатель (строка) актива и пассива баланса, характеризующий отдельные виды имущества, источников его формирования, обязательств организации.

Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату, а также на конец двух предыдущих лет.

Прежде чем составить бухгалтерский баланс, необходимо проверить, во-первых, все ли хозяйственные операции за отчетный период отражены в учете. И, во-вторых, правильно ли сформированы обороты по синтетическим и аналитическим счетам. В балансе должна быть отражена полная и достоверная информация об активах и пассивах организации.

Кроме того, по итогам года нужно провести реформацию баланса, а также инвентаризацию имущества и обязательств организации (п. 38 ПБУ 4/99, п. 27 Положения по ведению бухгалтерского учета и отчетности).

В бухгалтерском балансе активы и обязательства в зависимости от срока обращения (погашения) должны представляться с подразделением на краткосрочные и долгосрочные.

Рассмотрим содержание статей бухгалтерского баланса на примере ООО «Контур».

Заполним раздел «Внеоборотные активы» (коды строк баланса заполняют в соответствии с приложением 4 к приказу Минфина России от 2 июля 2010 г. № 66н О формах бухгалтерской отчетности организаций (в ред. от 6 апреля 2015 года) [6]. Нумеровать строки нужно, только если отчетность сдается в ИФНС или отделение статистики).

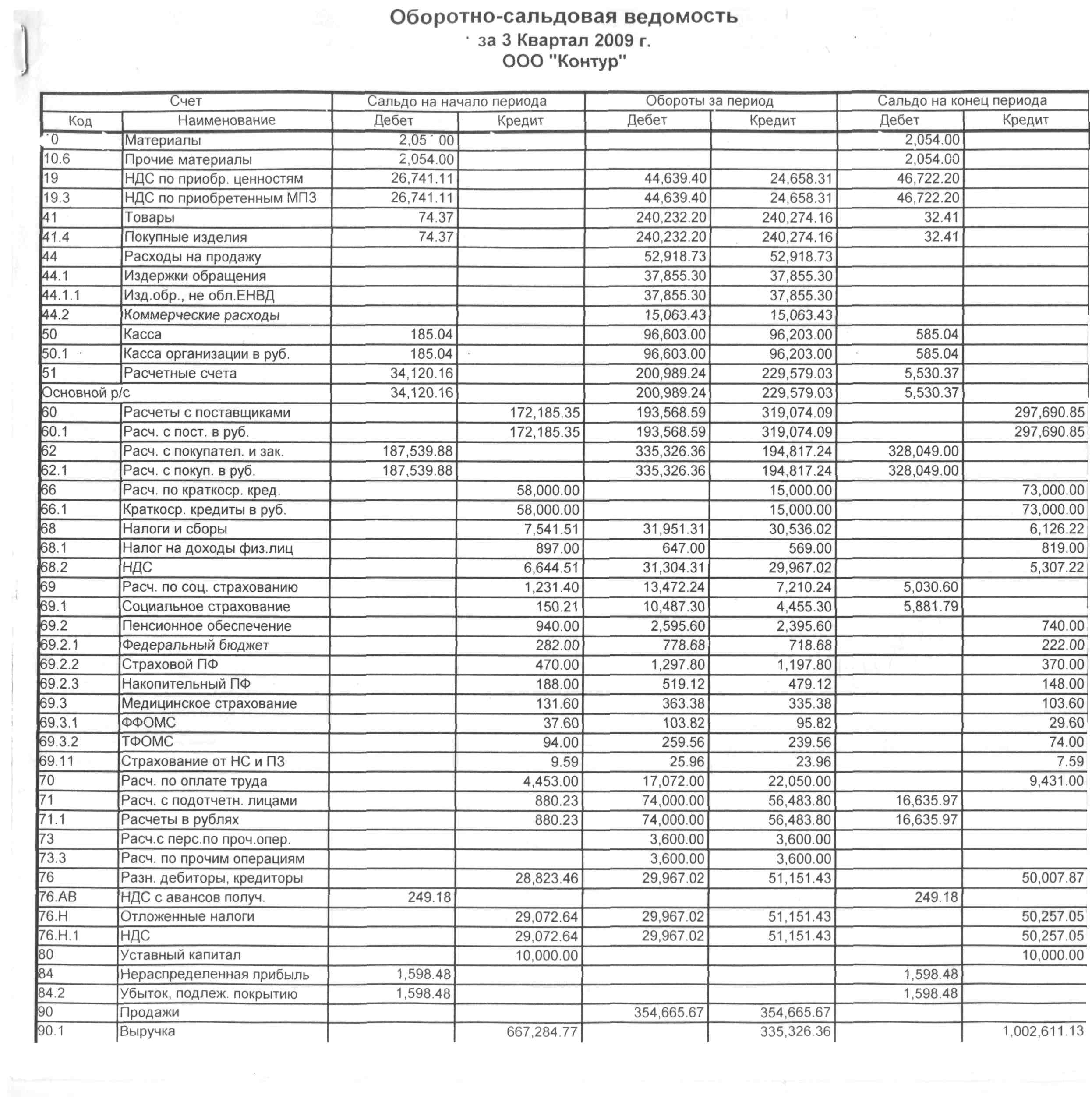

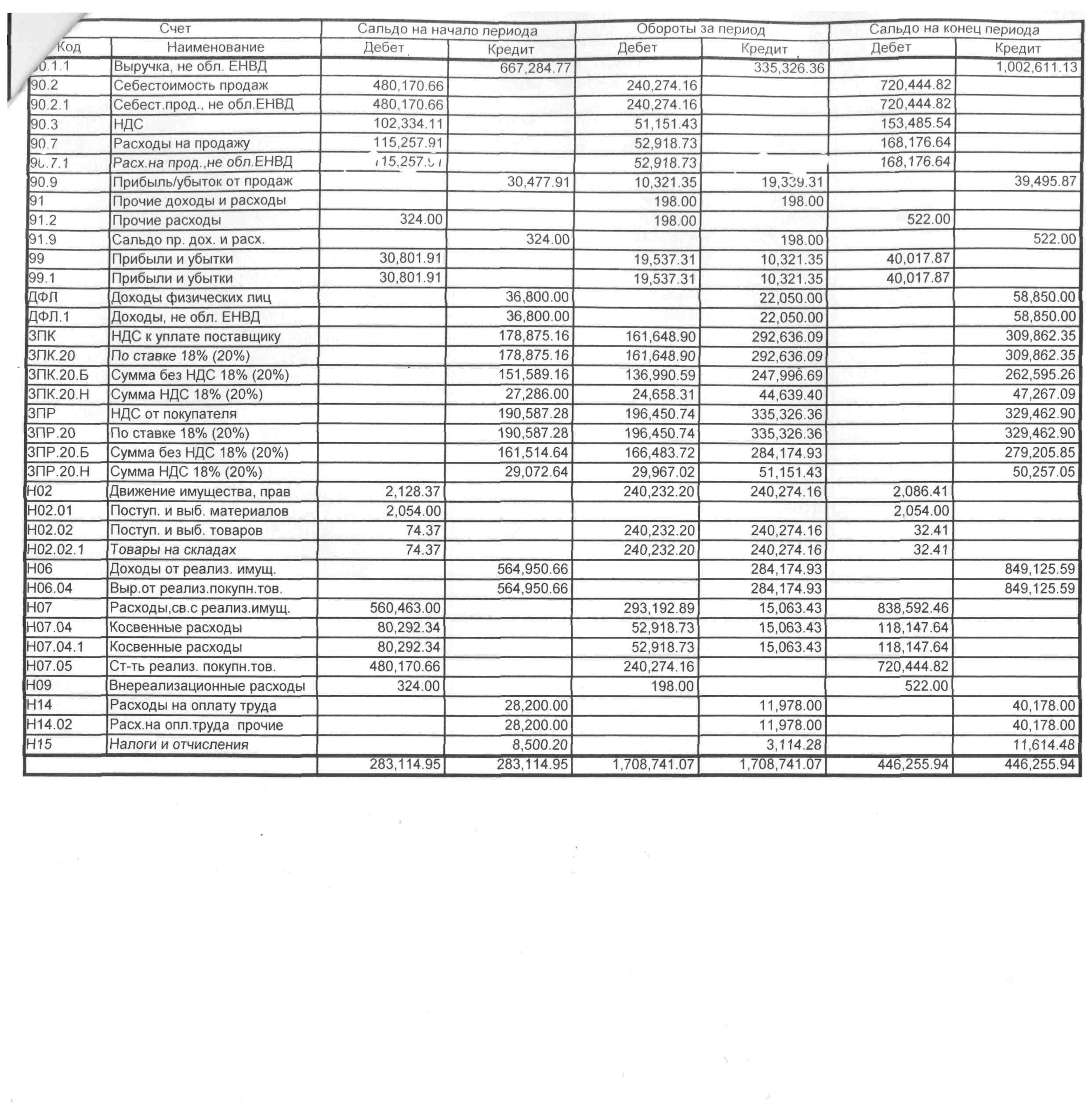

Для заполнения баланса используются данные Главной книги или оборотно-сальдовой ведомости (Приложение 3).

Как показывают данные баланса ООО «Контур», данный вид имущества у организации отсутствует, однако рассмотрим его формирование.

В нем отражают данные об остаточной стоимости основных средств, нематериальных активов, доходных вложений в материальные ценности. Также здесь указывают сумму долгосрочных финансовых вложений, отложенных налоговых активов и прочих внеоборотных активов.

В подразделе «Нематериальные активы» показываются данные по нематериальным активам, находящихся в организации и отражаются в балансе по остаточной стоимости. К ним, в частности, относят товарные знаки, компьютерные программы и произведения искусства (ПБУ 14/2007) на которые у организации есть исключительные права [5].

В строке 1120 показываются данные о расходах на завершенные научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР). Их учитывают на отдельном субсчете счета 04. Таким образом, в строку 1120 баланса нужно перенести дебетовое сальдо счета 04 «Нематериальные активы» субсчет «Расходы на НИОКР». На показатель счета 05 данные строки 1120 не уменьшают.

В подразделе «Основные средства», по строке 1150 баланс, показываются данные по основным средствам, как действующим, так и находящимся на консервации. К объектам такого рода относят: здания, сооружения, оборудование, хозяйственный инвентарь и т.д.

Для заполнения строки 1150 из дебетового сальдо по счету 01 «Основные средства» вычитают кредитовое сальдо счета 02 «Амортизация основных средств». При этом амортизацию доходных вложений и материальных поисковых активов не учитывают.

После заполнения всех статей раздела на начало и конец года с использованием соответствующих источников информации (данных аналитического учета и регистров синтетического учета) следует найти общую сумму внеоборотных активов предприятия. Для ее отражения существует статья «Итого по разделу I». Показатель этой статьи, располагающейся в бухгалтерском балансе по строке 1100, представляет собой сумму показателей всех подразделов таким образом, показатель строки 1100 вычисляется расчетным путем, как сумма данных по строкам 1110;1120;1130;1140;1150, 1160,1170,1180 и 1190; в учетных регистрах не содержится и определяется арифметически. В нашем случае остатков по данному разделу на начало и конец года отсутствует.

В строке 1210 отражаются остатки по дебету счета 10 «Материалы». На 31 декабря 2015 года их сумма составляла 2 тыс. руб.

В строке 1220 отражается сумма НДС, по приобретенным ценностям, не принятая на конец отчетного периода к возмещению из бюджета. Дебетовое сальдо по счету 19 «Налог на добавленную стоимость по приобретенным ценностям» ООО «Контур» на 31 декабря 2014 года составляла 26 тыс. руб., а на 31 декабря 2015 — 47 тыс. руб.

В строке 1230 отражается дебиторская задолженность на 31 декабря 2014 года — 188 тыс. руб. (дебетовое сальдо по счету 62 «Расчеты с покупателями и заказчиками» — 188 тыс. руб.). 31 декабря 2015 она состояла из долга покупателей за купленную продукцию и товары, субсчет 62.1 «Расчеты с покупателями и заказчиками (в рублях)» — 328 тыс. руб.

В строке 1240 отражаются финансовые вложения. На начало и конец периода остатки по данному счету в балансе ООО «Контур» отсутствуют

Строка 1250. Величина денежных средств организации — это сумма остатков по счетам 50 «Касса» и 51 «Расчетные счета». На начало периода денежные средства ООО «Контур» составляли 34 тыс. руб. (185 руб. + 34120 руб.), на конец периода — 6 тыс. руб. (585 руб. + 5530 руб.).

В строке 1200 приводится общая величина оборотных активов (сумма показателей строк 1210, 1220, 1230, 1240,1250 и 1260). На 31 декабря 2014 года итог по разделу — 283 руб., на 31 декабря 2015 года — 446 тыс. руб.

Строка 1200. Общая величина активов (валюта баланса) на начало отчетного года — 283 тыс. руб., на конец отчетного периода — 446 тыс. руб..

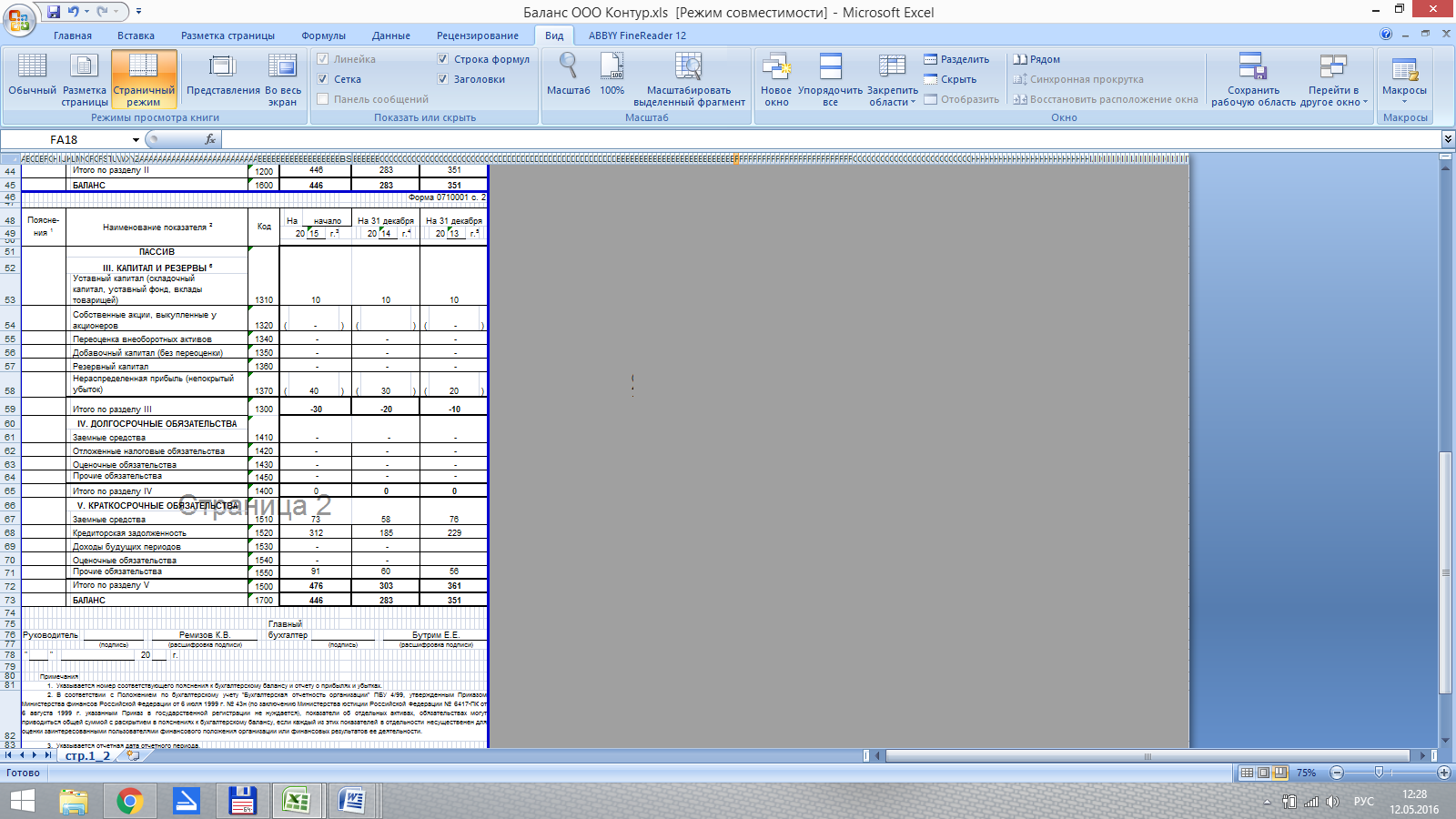

Теперь заполним вторую часть баланса — пассив. Начнем с раздела «Капитал и резервы».

Строка 1310. Уставный капитал ООО «Контур» составлял 10 тыс. руб. В 2015 году он остался без изменений (кредитовое сальдо счета 80 «Уставный капитал»).

Строка 1350. Отражается величина добавочного капитала, образованного, например, за счет дооценки основных средств или за счет эмиссионного дохода. Информация о добавочном капитале отражается на счете 83 «Добавочный капитал». На начало и конец периода остатки по данному счету в балансе ООО «Контур» отсутствуют.

Строка 1360. Отражается размер резервного капитала, образованного в соответствии с законодательством или в соответствии с Уставом для покрытия убытков или выплаты дивидендов по привилегированным акциям (при отсутствии других источников). Кредитовое сальдо по счету 82 «Резервный капитал». На начало и конец периода остатки по данному счету в балансе ООО «Контур» отсутствуют

В строке 1370 фиксируют величину нераспределенной прибыли (сальдо по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)»): -30 тыс. руб. на начало и -40 тыс. руб. на конец периода, т. е. по данной строке отражен убыток ООО «Контур».

Строка 1300. Общая величина по данному разделу на 31 декабря 2014 года — -20 тыс. руб. (10 тыс. руб. – 20 тыс. руб.), а на 31 декабря 2015 года -30 тыс. руб. (10 тыс.руб. -40 тыс. руб.).

Далее заполним раздел «Долгосрочные обязательства».

В строке 1410 отражается сумма долгосрочных кредитов и займов и процентов по ним. Кредитовое сальдо счета 67 «Расчеты по долгосрочным кредитам и займам». На начало и конец периода остатки по данному счету в балансе ООО «Контур» отсутствуют

В строке 1420 отражаются отложенные налоговые обязательства. Отложенное налоговое обязательство (ОНО) - это часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль в следующих отчетных периодах. Кредитовое сальдо счета 77 «Отложенные налоговые обязательства». На начало и конец периода остатки по данному счету в балансе ООО «Контур» отсутствуют.

Перейдем к разделу «Краткосрочные обязательства». Кредиторскую задолженность организации ООО «Контур» следует расшифровать.

В строке 1510 отражается сумма краткосрочных кредитов и займов и процентов по ним. Кредитовое сальдо счета 66 «Расчеты по краткосрочным кредитам и займам». На начало периода задолженность по займам ООО «Контур» составляли 58 тыс. руб., на конец периода — 73 тыс. руб.

В строке 1520 отражаются кредитовые остатки по следующим счетам: Сч. 60 + сч. 62 + сч. 68 + сч. 69 + сч. 70 + сч. 71 + сч. 76

Так указывается задолженность перед поставщиками и подрядчиками (кредитовое сальдо счета 60 «Расчеты с поставщиками и подрядчиками»). 31 декабря 2014 составляет 172 тыс. руб., 31 декабря 2015 — 297 тыс. руб.

В рассматриваемом примере задолженность перед персоналом организации соответствует кредитовым остаткам по счету

70 «Расчеты с персоналом по оплате труда» (депонированные суммы отсутствуют). На начало отчетного года такая задолженность составляла 4 тыс. руб., на конец периода — 9 тыс. руб.

Здесь также отражается задолженность по страховым взносам на обязательное пенсионное страхование и социальное страхование от несчастных случаев на производстве и профзаболеваний, которая учитывается по кредиту соответствующих субсчетов счета 69 «Расчеты по социальному страхованию и обеспечению». На начало периода показатель равен 1 тыс. руб., на конец периода задолженность отсутствует из-за выплат за счет фонда социального страхования.

Отражается также задолженность перед бюджетом по налогам, сборам и санкциям. Кредитовый остаток по счету 68 «Расчеты по налогам и сборам». На 31 декабря 2014 года задолженность по налогам и сборам составляла 8 тыс. руб., на 31 декабря 2015 года — 6 тыс. руб.

Строка 1550. Отражаются текущие обязательства ООО «Контур», которые не нашли отражения в предыдущих строках данного раздела. На начало отчетного года такая задолженность составляла 60 тыс. руб., на конец периода — 91 тыс. руб.

В строке 1500 приводят общую величину краткосрочных обязательств: на 31 декабря 2014 года — 303 тыс. руб., на 31 декабря 2015 года — 476 тыс. руб.

Строка 1700. Величина пассивов равна величине активов. То есть сумма, указанная по этой строке, должна соответствовать значению строки 1600. Показатель рассчитывается как сумма значений строк 1300, 1400 и 1500 и должна быть равна 1600 строке актива баланса. На начало периода валюта баланса ООО «Контур» равна 283 тыс. руб., на конец периода — 446 тыс. руб.

2.2. Содержание статей отчета о финансовых результатах

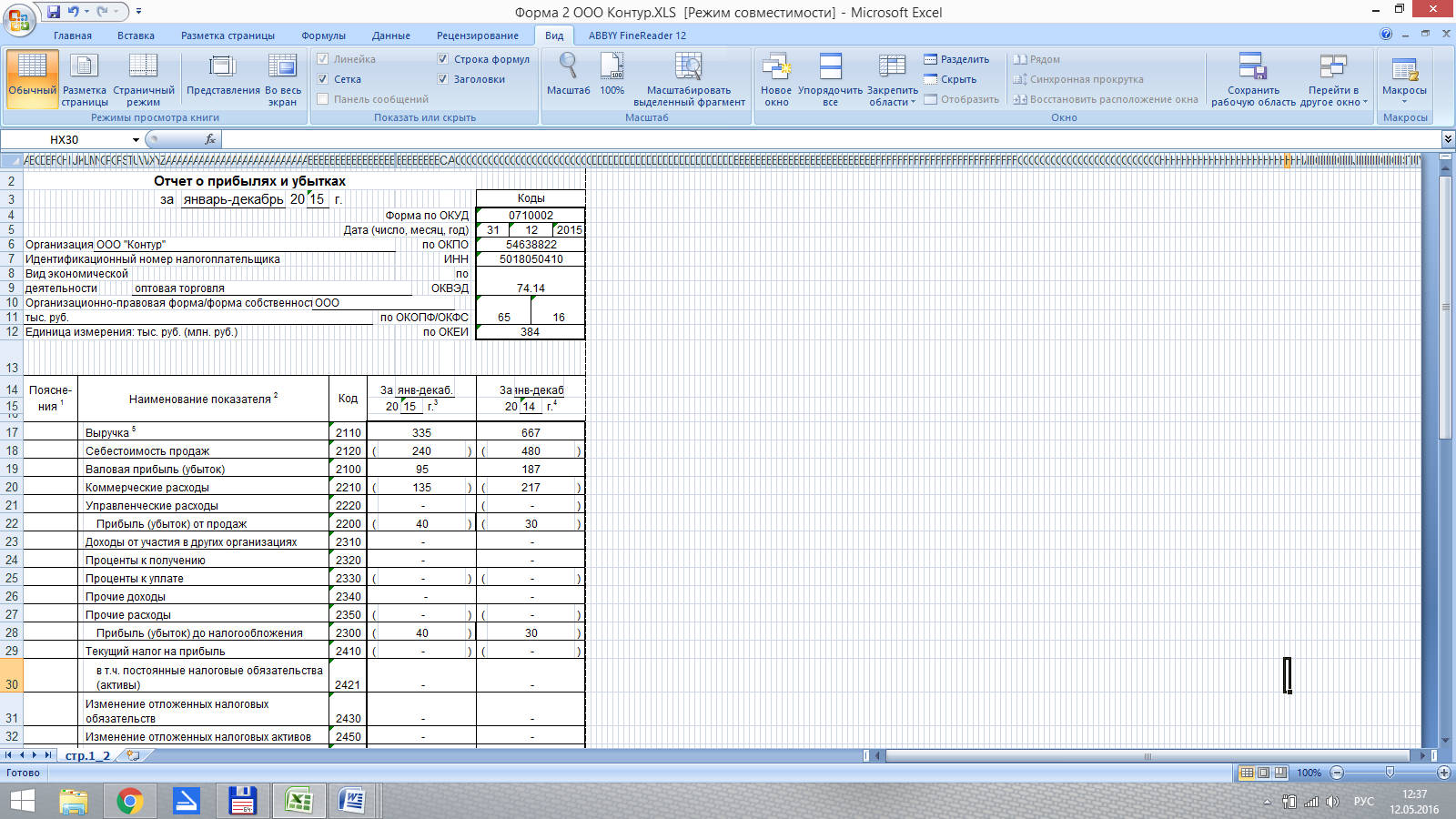

Отчет о финансовых результатах по новой форме установлен Приказом Минфина №66н [6]. Он представляется в комплекте годовой бухгалтерской отчетности всеми юридическими лицами независимо от применяемой системы налогообложения.

При заполнении отчета о финансовых результатах требуются данные бухгалтерских регистров за два календарных года – отчетный и предыдущий.

Содержание отчета о финансовых результатах определяется по ПБУ 4/99 [4].

В состав отчета о финансовых результатах входят следующие группы сведений:

- выручка и расходы от основной деятельности

- доходы и расходы от выполнения прочих операций;

- расчет финансового результата с учетом особенностей налогообложения [9, с.164].

Рассмотрим порядок формирования отчета о фансовых результатах на примере ООО «Контур».

Структура отчета о финансовых результатах содержит следующую информацию:

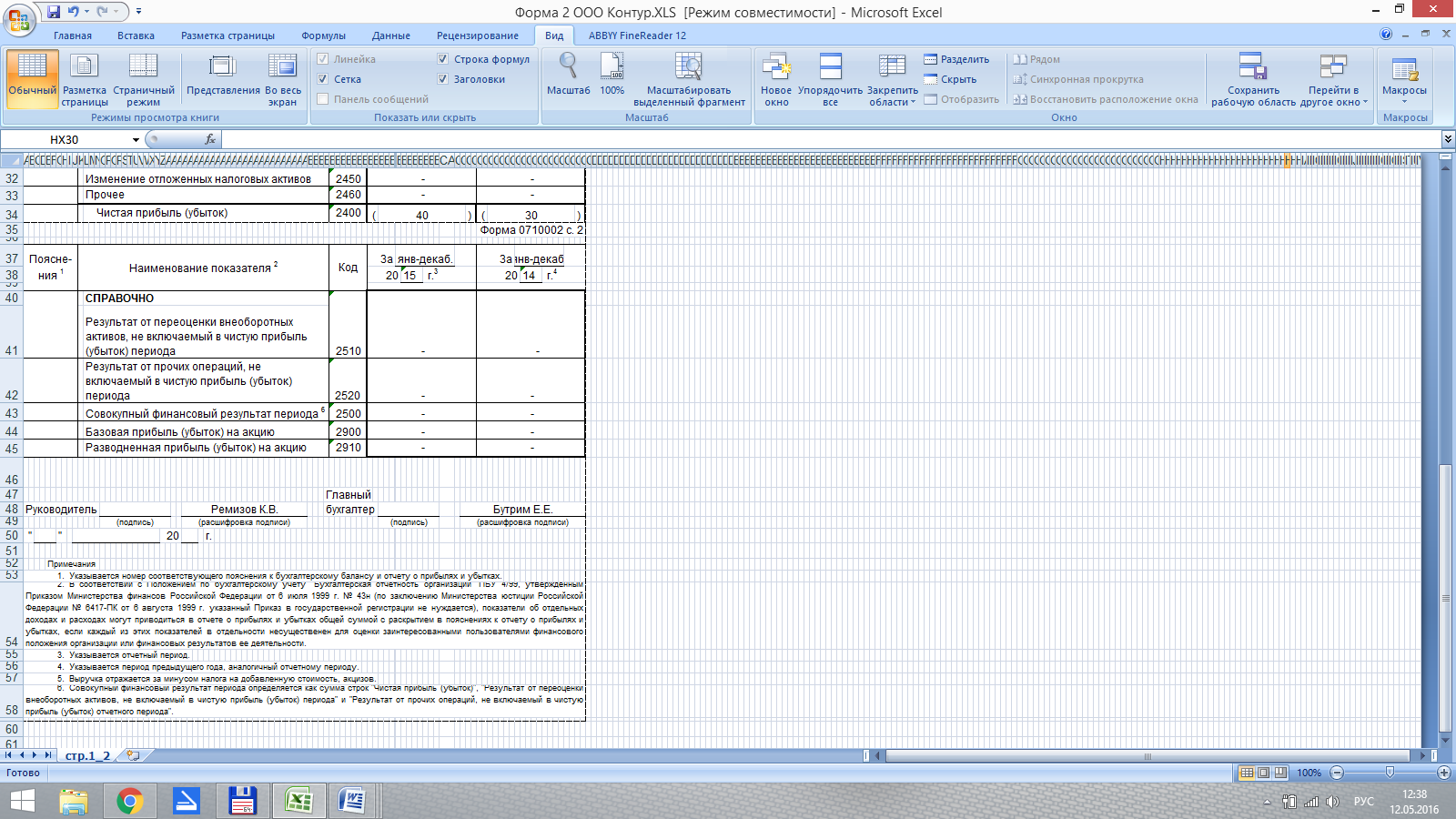

В поле 2110 «Выручка» ставится сумма выручки от основных видов деятельности, утвержденных в организации, за вычетом НДС и акцизов.

Это значение равно величине оборота по кредиту счета 90 «Выручка» за минусом дебетовых сумм по счету 90 субсчетам «НДС», «Акцизы», «Экспортные пошлины». В ООО «Контур» выручка на 31 декабря 2014 года составляла 667 тыс. руб., на 31 декабря 2015 года — 335 тыс. руб.

Доходы, полученные при осуществлении прочих видов деятельности, в состав выручки не входят, а учитываются в сумме прочих поступлений.

В графе 2120 «Себестоимость продаж» проставляется размер понесенных расходов при выполнении обычных видов деятельности за минусом НДС и акцизов.

В ООО «Контур» себестоимость продаж включают в себя расходы на покупку товаров, выполнение работ, прочие статьи расходов от основной деятельности и составляет на 31 декабря 2014 года — 480 тыс. руб., на 31 декабря 2015 года — 240 тыс. руб.

Статья 2100 «Валовая прибыль» рассчитывается как выручка за отчетный период минус себестоимость. Если расчетная сумма получилась отрицательной, она пишется в скобках. В ООО «Контур» на 31 декабря 2014 года — 187 тыс. руб., на 31 декабря 2015 года — 95 тыс. руб.

В графе 2210 «Коммерческие расходы» пишется размер произведенных коммерческих расходов по основной деятельности. Для заполнения этой строки берется сумма по кредиту счета 90 «Выручка» субсчет «Себестоимость продаж» в корреспонденции с дебетовым оборотом по счету 44 «Расходы на продажу». Значение по строке 2210 пишется в скобках. В ООО «Контур» коммерческие расходы составляют на 31 декабря 2014 года — 217 тыс. руб., на 31 декабря 2015 года — 135 тыс. руб.

Графа 2220 «Прибыль (убыток) от продаж» рассчитывается как разность между размером валовой прибыли и коммерческих расходов. Если сумма прибыли меньше нуля, то она указывается в скобках. В ООО «Контур» на 31 декабря 2014 года убыток составляет 30 тыс. руб., на 31 декабря 2015 года — 40 тыс. руб.

Статья 2310 «Доходы от участия в других организациях» показывает размер поступлений от выполнения этих операций. Для заполнения этой статьи берется сумма по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы», аналитика по выбранному виду дохода, в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами».

В графе 2330 «Проценты к уплате» показывается сумма процентов, уплаченная при пользовании полученными займами и кредитами. Для заполнения строки берется сумма, отраженная по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы», аналитика по соответствующему виду расхода, в корреспонденции со счетами 66 «Краткосрочные кредиты и займы» и 67 «Долгосрочные кредиты и займы». Сумма в этой строке указывается в скобках.

В графе 2340 «Прочие доходы» пишется величина прочих доходов, уменьшенная на суммы НДС и акцизов. Также из этой величины отнимаются суммы, указанные в графах 2310 и 2320. Для заполнения этой строки берется сумма кредитового оборота по счета 91 «Прочие доходы и расходы» субсчета «Прочие доходы».

В статье 2350 «Прочие расходы» указывается сумма прочих расходов за вычетом расходов, указанных в статье 2330. Эта сумма указывается в скобках.

В графе 2300 «Прибыль (убыток) до налогообложения» определяется прибыль по данным бухучета до начисления налога на прибыль. Эта сумма рассчитывается в следующем порядке: графа 2200 + графа 2310 + графа 2320 + графа 2340 – графа 2330 – графа 2350. Если результат расчета отрицательный, он указывается в скобках. В ООО «Контур» данные расходы отсутствуют.

В статье 2410 «Текущий налог на прибыль» проставляется величина исчисленного налога на прибыль по данным налоговой декларации. Организации, не уплачивающие налог на прибыль, эту и другие графы, связанные с исчислением налога на прибыль, оставляют пустыми. В ООО «Контур» из-за убытка данные отсутствуют.

В графе 2421 справочно показывается остаток ПНО/ПНА

В графе 2430 показывается сумма изменений ОНО.

В графе 2450 показывается сумма изменений ОНА.

В графе 2460 «Прочее» указываются суммы, не вошедшие в предыдущие графы и влияющие на расчет финансового результата.

В графе 2400 «Чистая прибыль (убыток)» определяется величина чистой прибыли или убытка предприятия. Эта строка рассчитывается так: графа 2300 — графа 2410 + (-) графа 2430 — (+) графа 2450 + (-) графа 2460.

При значениях граф 2430, 2450, 2460 больше нуля их показатели прибавляются к сумме графы 2300, если меньше нуля – отнимаются. Если результат расчета отрицательный, он пишется в скобках. Значение графы 2400 должно равняться величине чистой прибыли или убытка по счетам 84 (по итогам года) или 99 (по итогам кварталов). В ООО «Контур» на 31 декабря 2014 года убыток составляет 30 тыс. руб., на 31 декабря 2015 года — 40 тыс. руб.

В графе 2500 «Совокупный финансовый результат периода» показывается значение графы 2400, скорректированное на показатели граф 2510 и 2520.

Таким образом, Отчет о финансовых результатах деятельности организации — это одна из составляющих комплекта бухгалтерской отчетности.

Отчет о финансовых результатах имеет существенное значение для оценки деятельности организации. После проведения анализа данных отчета о финансовых результатах делается обоснованное заключение об экономическом положении предприятия, уровне его стабильности, ликвидности, рентабельности и сформировать прогноз будущих финансовых результатов и общего развития деятельности.

В заключение следует отметить, что целями и задачами бухгалтерской финансовой отчетности является достоверное отражение финансового положения предприятия, отражение правильного учета на предприятии, на основании этого будут сделаны соответствующие выводы об организации.

Такое обобщение учетной информации необходима в первую очередь самому предприятию и связана с необходимостью уточнения, а в ряде случаев и корректировки дальнейшего курса его финансово-хозяйственной деятельности. Поэтому бухгалтерская отчетность должна выявлять любые факты, содержание которых может оказать влияние на оценку пользователями информации о состоянии собственности, финансовой ситуации, прибылях и убытках.

Пользователями такой информации являются руководители, учредители, участники и собственники имущества предприятия.

Глава 3. Бухгалтерский баланс как источник информации о финансовом состоянии предприятия ООО «Контур»

3.1. Анализ состава, динамики и структуры бухгалтерского баланса

Бухгалтерский баланс служит индикатором для оценки финансового состояния предприятия. Итого баланса носит название валюты баланса и дает ориентировочную сумму средств, находящихся в распоряжении предприятия.

Финансовое состояние предприятия — это сложная экономическая категория, отражающая на определенный момент состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию [11, с.138].

Итак, на основе данных финансовой отчетности (формы № 1 «Бухгалтерский баланс») проведем анализ имущества организации ООО «Контур» и источников его формирования. Динамику стоимости активов и пассивов проанализируем отдельно (Приложения 4, 5).

Из таблицы приложения 4 видно, что стоимость активов ООО «Контур» за год увеличилась на 163 тыс. руб., или на 57,6%. Согласно официальным данным, инфляция в анализируемом году составила 12%, то есть темп прироста активов ООО «Контур» превысил темп прироста потребительских цен, что свидетельствует о реальном росте активов. Рост активов произошел за счет увеличения только оборотного капитала на 163 тыс. руб., так как внеоборотные активы у рассматриваемой организации отсутствуют.

Наиболее существенные изменения в оборотном капитале произошли в статьях «Дебиторская задолженность» (прирост на 140 тыс. руб., или на 74,47%) и «Прочие оборотные активы» (прирост на 30 тыс. руб., или 90,9%). Доля этих статей в структуре активов также значительно выросла: на 7,1 и 2,5% соответственно.

Причинами изменений могут быть как активизация сбытовой деятельности, так и проблемы в управлении дебиторской задолженностью (излишняя лояльность кредитной политики организации).

Отрицательную динамику показали остальные статьи оборотного капитала, например, «Денежные средства и денежные эквиваленты». В абсолютном выражении снижение составило 28 тыс. руб. Это может свидетельствовать о сокращении притока денег в организацию и перетекании их в разряд дебиторской задолженности. С другой стороны, излишние денежные средства могут говорить о неумении управлять ими, что ведет к недополучению доходов.

Рассмотрим пассивную часть баланса.

Анализ динамики стоимости источников средств ООО «Контур» показывает, что собственный капитал из-за убытков имеет отрицательный показатель. Существенно увеличилась кредиторская задолженность на 127 тыс. руб. или на 68,6%.

В анализируемом балансе ООО «Контур» присутствует статья непокрытой убыток предприятия, который составляет 40 тыс. руб. Таким образом, данный баланс нельзя назвать идеальным.

Таким образом, анализ показал, что в динамике имущественного положения ООО «Контур» в 2015 году есть как позитивные, так и негативные тенденции. В целом динамика структуры баланса свидетельствует о проблемах в организации, о недостаточно эффективном управлении активами и капиталом предприятия.

Горизонтальные взаимосвязи балансовых статей позволяют осуществлять экономический анализ финансового состояния хозяйствующего субъекта непосредственно по бухгалтерскому балансу. Наиболее простейшим представляется анализ ликвидности баланса, направленный на установление возможностей погашения текущих пассивов, срок которых истекает в отчетном периоде [11, с.145].

3.2. Анализ ликвидности и платежеспособности

В процессе операционной, инвестиционной и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие — финансовое состояние предприятия, внешним проявлением которого выступает ликвидность и платежеспособность.

Далее проведем анализ ликвидности и платежеспособности организации ООО «Контур».

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами пo пaccивy, сгруппированными по срокам их погашения.

Анализ ликвидности и платежеспособности основан на сопоставлении активной и пассивной частей баланса. Для проведения анализа ликвидности статьи активов группируют по степени ликвидности - от наиболее быстро превращаемых в деньги к наименее. Пассивы группируют по срочности оплаты обязательств. Типичная группировка представлена в таблице 1.

На основе сопоставления групп активов с соответствующими группами пассивов выносится суждение о ликвидности баланса предприятия. Абсолютно ликвидный баланс одновременно удовлетворяет следующим условиям:

А1 > П1, А2 > П2, А3 > П3, А4 > П4.

Выполнение всех условий свидетельствует о том, что ликвидные активы предприятия покрывают его обязательства и собственных источников достаточно для формирования внеоборотных активов (что является проявлением финансовой устойчивости) [12, с.323].

Таблица 1

Группировка активов и пассивов баланса для проведения анализа ликвидности

|

Активы |

Пассивы |

||||

|

Название |

Обозна чение |

Состав |

Название |

Обозна чение |

Состав |

|

Наиболее |

А1 |

А1 = Финансовые вложения +Денежные средства или стр. 1240 + стр. 1250 |

Наиболее срочные обязательства |

П1 |

Кредиторская задолженность или стр. 1520. |

|

Быстро реализуемые |

А2 |

А2 = Дебиторская задолженность или стр. 1230. |

Краткосрочные |

П2 |

Краткосрочные заемные средства + Прочие краткосрочные обязательства или стр. 1510 + стр. 1550. |

|

Медленно |

А3 |

Запасы + Долгосрочная дебиторская задолженность + НДС +Прочие оборотные активы. или стр. 1210 + 1стр. 220 + стр. 1260 |

Долгосрочные |

П3 |

Долгосрочные обязательства + Доходы будущих периодов + Оценочные обязательства или стр. 1400 + стр. 1530 + стр. 1540. |

|

Трудно |

А4 |

Внеоборотные активы или стр. 1110 |

Постоянные |

П4 |

Капитал и резервы (собственный капитал организации) или стр. 1300. |

|

Итого |

BA |

А1 + А2 + А3 + А4 |

Итого пассивы |

BП |

П1 + П2 + П3 +П4 |

Разработано автором

Проанализируем ликвидность баланса ООО «Контур». Поскольку дебиторская задолженность предприятия носит краткосрочный характер, будем использовать стандартный подход к группировке активов и пассивов (Таблица 2).

Таблица 2

Группировка активов и пассивов баланса ООО «Контур»

|

Активы |

Пассивы |

Соотношения |

|||||

|

Группа |

На |

На |

Группа |

На |

На |

На начало |

На конец |

|

А1 |

34 |

6 |

П1 |

185 |

312 |

34 < 185 |

6 < 312 |

|

А2 |

188 |

328 |

П2 |

118 |

164 |

188 > 118 |

328 > 164 |

|

А3 |

61 |

112 |

П3 |

0 |

0 |

61 > 0 |

112 > 0 |

|

А4 |

0 |

0 |

П4 |

-20 |

-30 |

0> -20 |

0 > -30 |

|

BA |

283 |

446 |

ВР |

283 |

446 |

Нормальная |

Нормальная |

Разработано автором

Из таблицы 2 видно, что баланс анализируемого предприятия ООО «Контур» не является абсолютно ликвидным. На анализируемом предприятии нет денежных средств для погашения наиболее срочных обязательств, медленно реализуемые активы покрывают долгосрочные пассивы, то есть предприятие может обеспечить свою платежеспособность; трудно реализуемые активы меньше постоянных пассивов.

Сопоставление первых двух неравенств, свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени организации не удастся поправить свою платежеспособность. Причем за анализируемый период возрос платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств.

Кроме абсолютных показателей ликвидности, выделяют также коэффициенты ликвидности, расчет которых и нормативные значения представлены в таблице 3, графически на рис.2.

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Оптимальный уровень данного коэффициента в России считается равным 0,2 – 0,25.

Таблица 3

Коэффициенты ликвидности ООО «Контур» за 2015 год

|

Обозначение |

Название |

Расчет |

На |

На |

Нормативные |

|

КЛ1 |

Коэффициент абсолютной ликвидности |

А1 / (П1 + П2) |

0,112 |

0,013 |

>=0,2 |

|

КЛ2 |

Коэффициент быстрой ликвидности |

(А1 + А2) / |

0,732 |

0,702 |

0,7 - 08 |

|

КЛ3 |

Коэффициент текущей ликвидности |

(А1 + А2 + |

0,934 |

1,00 |

>=2 |

Разработано автором

Коэффициент быстрой ликвидности показывает отношение наиболее ликвидной части оборотных средств (денежных средств, краткосрочных финансовых вложений и дебиторской задолженности) к краткосрочным обязательствам. В России же его оптимальное значение определено как 0,7 – 0,8.

Рис.2 Коэффициенты ликвидности ООО «Контур»

Коэффициент текущей ликвидности показывает покрытие краткосрочной задолженности предприятия всеми оборотными активами и дает представление о среднесрочной платежеспособности. Нормативные значения, приведенные в последнем столбце, носят рекомендательный характер и для разных сфер и отраслей могут существенно отличаться.

На конец периода коэффициент абсолютной ликвидности составил 0,013, что находится ниже рекомендуемого значения. Отрицательным фактором является снижение коэффициента абсолютной ликвидности в отчетном году, денежные средства и краткосрочные финансовые вложения лишь на 1,3% покрывают краткосрочные обязательства организации при рекомендуемых значениях 20-50 %. Коэффициент быстрой ликвидности находится в пределах допустимых значений. Коэффициент быстрой ликвидности (промежуточный коэффициент покрытия) свидетельствует о том, что при условии своевременного погашения дебиторской задолженности платежные возможности организации отвечают необходимым условиям.

Общий коэффициент покрытия долгов, или коэффициент текущей ликвидности, на конец периода составляет 1, что ниже установленного норматива. Превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении всех оборотных активов, кроме наличности. Так как наметилась тенденция к снижению коэффициента текущей ликвидности, то это снижает уверенность кредиторов в том, что долги будут погашены.

В целом у ООО «Контур» наблюдается недостаток денежных средств, но, как видно из результатов анализа активов и таблицы 3, предприятие активно продает свою продукцию в долг, что приводит к большим объемам отвлечения средств в дебиторскую задолженность. Что касается ликвидности, можно признать, что она нормальна для предприятий данной сферы деятельности.

В заключение анализа ликвидности следует отметить, что в зависимости от того, кто проводит такой анализ, различаются и ключевые показатели, на основе которых принимается решение. Например, поставщик продукции заинтересован в мгновенной платежеспособности, которая характеризуется коэффициентом абсолютной ликвидности, поскольку от скорости оплаты счетов покупателем зависит его (поставщика) финансовое состояние. Коммерческий банк, предоставляя предприятию кредит, на условиях срочности, будет ориентироваться на текущую ликвидность или коэффициент промежуточного покрытия.

3.3. Определение типа финансовой устойчивости организации

Анализ устойчивости финансового состояния на ту или иную дату позволяет ответить на вопрос: насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате.

Для анализа финансовой устойчивости предприятия рассчитываются следующие относительные показатели:

- коэффициент автономии, который отражает степень независимости предприятия от заемных источников;

- коэффициент соотношения заемных и собственных средств, показывающий, сколько заемных средств предприятие привлекло на 1 рубль собственных средств;

- коэффициент маневренности собственных средств, показывающий, насколько мобильны собственные средства предприятия;

- коэффициент концентрации заемного капитала показывает, какая часть заемных средств содержится в структуре капитала

- коэффициент финансовой устойчивости, определяющий долю активов компании финансируемых за счет собственного капитала [11, с.579].

Рассчитаем показатели финансовой устойчивости на предприятии ООО «Контур» (Таблица 4).

Таблица 4

Показатели финансовой устойчивости ООО «Контур»

|

Показатель |

Метод расчета |

Нормативное значение |

На начало периода |

На конец периода |

Изме нение (+,-) |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Коэффициент автономии (Ка) |

Ка.и. = источники собственных средства (стр.1300+1530) / валюта баланса (стр. 1700) |

>0,5 |

-0,071 |

-0,067 |

-0,004 |

|

Коэффициент соотношения заемных и собственных средств (Кз/с) |

Кз/о = заемные средства (стр. 1400+1500)/ собственные средства (стр.1300+1530) |

<1 |

15,9 |

15,15 |

+0,75 |

|

Коэффициент маневренности (Км) |

Км = собств. оборотн средства (стр. 1200- 1500)/ источники собств. средств (стр.1300+1530) |

<0,5 |

1,00 |

1,00 |

- |

|

Коэффициент концентрации заемного капитала |

Кзк. = заемный капитал (стр. 1500+1400)/ Валюта баланса(стр. 1700) |

<0,5 |

1,067 |

1,071 |

+0,004 |

|

Коэффициент финансовой устойчивости |

Кф.у. = источники собственных средства (стр.1300+1530) + долг.обязательства (стр. 1400) / валюта баланса (стр. 1700) |

>0,75 |

-0,071 |

-0,067 |

-0,004 |

Разработано автором

Коэффициент автономии является одной из важнейших характеристик устойчивости финансового состояния предприятия, его независимости от заемных средств. Полученное значение коэффициента автономии не удовлетворяет нормативному значению, что говорит о том, что все обязательства предприятия ООО «Контур» не могут быть покрыты его собственными средствами. Значит, существуют финансовые затруднения в деятельности предприятия. Такая тенденция с точки зрения кредиторов снижает гарантированность предприятием своих обязательств.

Коэффициент автономии дополняет коэффициент соотношения заемных и собственных средств, полученное значение которого также не удовлетворяет нормативному ограничению.

Коэффициент манёвренности, равный 1,0 на начало года, показывает, что собственный капитал используется для финансирования текущей деятельности, то есть в оборотные средства вложено 100% собственного капитала.

Коэффициент концентрации заемного капитала также не удовлетворяет нормативному ограничению.

Коэффициент финансовой устойчивости ниже нормативного, так как не имеет собственных средств, то есть можно сделать вывод, что в целом предприятие финансово неустойчиво.

Таким образом, на основании анализа коэффициентов финансовой устойчивости можно сделать вывод о том, что финансовое положение ООО «Контур» является неудовлетворительным.

Определим, какие абсолютные показатели отражают сущность устойчивости финансового состояния. Для того, чтобы выполнялось условие платежеспособности, необходимо, чтобы денежные средства и средства в расчетах, а также материальные оборотные активы покрывали краткосрочные пассивы.

Обобщающим показателем финансовой независимости является излишек или недостаток источников средств для формирования запасов (Зп), который определяется в виде разницы величины источников средств и запасов.

На начало отчетного периода Зп=2 тыс. руб.

На конец отчетного периода Зп=2 тыс. руб.

На основании показателей обеспеченности запасов источниками финансирования можно сформировать трехфакторную модель, позволяющую определить тип финансовой устойчивости предприятия.

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников.

- Наличие собственных оборотных средств (СОС)

СОС = Капитал и резервы - Внеоборотные активы (1)

На начало отчетного периода

СОС = (-20)-0 = -20 тыс. руб.

На конец отчетного периода

СОС = (-30)-0 = -30 тыс. руб.

2. Наличие собственных и долгосрочных заемных источников формирования запасов и функционирующий капитал (ФК).

КФ=(Капитал и резервы +Долгосрочные пассивы)-Внеоборотные активы.

На начало отчетного периода

КФ = (-20)+ 0 – 0 = -20 тыс. руб.

На конец отчетного периода

КФ = (-30)+ 0 – 0 = -20 тыс. руб.

3. Общая величина основных источников формирования запасов (ВИ).

ВИ = (Капитал и резервы +Долгосрочные пассивы +Краткосрочные кредиты и займы) – Внеоборотные активы (2)

На начало отчетного периода

ВИ = (-20) + 0 +58 - 0 = +38 тыс.руб.

На конец отчетного периода

ВИ = (-30) + 0 +73 - 0 = +43 тыс.руб.

Трем показателям наличия источников формирования запасов соответствует три показателя обеспеченности запасов источниками формирования.

- ±Фс= СОС-ЗП (3)

На начало отчетного периода

±Фс= (-20)-2 = -22 тыс. руб.

На конец отчетного периода

±Фс= (-30)-2 =-32 тыс. руб.

- ±ФТ= КФ-ЗП (4)

На начало отчетного периода

± ФТ = (-20)-2 = -22 тыс. руб.

На конец отчетного периода

± ФТ = (-30)-2 =-32 тыс. руб.

±Ф0=ВИ-ЗП (5)

На начало отчетного периода

±Ф0 = 38-2 = +36 тыс. руб.

На конец отчетного периода

±Ф0 = 43-2 = +41 тыс. руб.

Составим таблицу показателей по типам финансовых показателей (Таблица 5).

Таблица 5

Классификация типа финансового состояния предприятия ООО «Контур»

|

Показатели |

На начало периода |

На конец периода |

|

Общая величина запасов Зп |

2 |

2 |

|

собственных оборотных средств СОС |

-20 |

-30 |

|

функционирующий капитал КФ |

-20 |

-30 |

|

Общая величина источников ВИ |

+38 |

+43 |

|

±Фс= СОС-ЗП |

-22 |

-32 |

|

±ФТ= КФ-ЗП |

-22 |

-32 |

|

±Ф0=ВИ-ЗП |

+36 |

+41 |

|

Трехкомпонентный показатель типа финансовой ситуации |

0,0,1 |

0,0,1 |

Разработано автором

Данные таблицы 5 говорят, о том, что предприятие

ООО «Контур» имеет неустойчивое финансовое состояние, то есть нет возможности восстановления равновесия путем равновесия пополнения источников собственных средств за счет сокращения дебиторской задолженности и ускорения оборачиваемости запасов.

Таким образом, оценив финансовую устойчивость предприятия ООО «Контур», на основе анализа соотношения собственного и заемного капитала, можно сказать, что все показатели ниже предельных значений. Судя по фактическому уровню рассчитанных коэффициентов, можно сделать заключение, что у предприятия ООО «Контур» степень финансового риска превышает нормативный уровень при сложившейся структуре активов предприятия.

Для обеспечения финансовой устойчивости предприятие ООО «Контур» должно не только обладать гибкой структурой капитала, но обязательно уметь организовать движение финансовых ресурсов таким образом, чтобы достичь постоянного превышения доходов над расходами с целью создания условий для сохранения платежеспособности.

Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития, а избыточная - препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами.

Заключение

В ходе написания данной курсовой работы рассмотрены понятия бухгалтерской отчетности, назначение, сущность, состав и сроки её представления. Исследована система взаимосвязи показателей бухгалтерской отчетности. Определено содержание финансовой отчетности на примере конкретной организации а также проведен анализ статей бухгалтерского баланса организации и на основании бухгалтерского баланса проведен анализ финансового состояния.

Таким образом, можно сделать вывод о том, что бухгалтерская отчетность состоит из взаимосвязанных форм, образующих единую систему информации о финансовом состоянии организации.

Целями и задачами бухгалтерской финансовой отчетности является достоверное отражение финансового положения предприятия, отражение правильного учета на предприятии, на основании этого будут сделаны соответствующие выводы об организации.

Так бухгалтерский баланс служит индикатором для оценки финансового состояния предприятия. Итого баланса носит название валюты баланса и дает ориентировочную сумму средств, находящихся в распоряжении предприятия.

Отчет о финансовых результатах имеет существенное значение для оценки деятельности организации. После проведения анализа данных отчета о финансовых результатах делается обоснованное заключение об экономическом положении предприятия, уровне его стабильности, ликвидности, рентабельности и сформировать прогноз будущих финансовых результатов и общего развития деятельности.

На основе данных финансовой отчетности (формы № 1 «Бухгалтерский баланс») проведен анализ имущества организации ООО «Контур» и источников его формирования.

Таким образом, анализ показал, что в динамике имущественного положения ООО «Контур» в 2015 году есть как позитивные, так и негативные тенденции. В целом динамика структуры баланса свидетельствует о проблемах в организации, о недостаточно эффективном управлении активами и капиталом предприятия.

Анализ ликвидности показал, что баланс анализируемого предприятия ООО «Контур» не является абсолютно ликвидным. На анализируемом предприятии нет денежных средств для погашения наиболее срочных обязательств, медленно реализуемые активы покрывают долгосрочные пассивы, то есть предприятие может обеспечить свою платежеспособность; трудно реализуемые активы меньше постоянных пассивов.

В целом у ООО «Контур» наблюдается недостаток денежных средств, но, как показал анализ активов, предприятие активно продает свою продукцию в долг, что приводит к большим объемам отвлечения средств в дебиторскую задолженность. Что касается ликвидности, можно признать, что она нормальна для предприятий данной сферы деятельности.

Оценив финансовую устойчивость предприятия ООО «Контур», на основе анализа соотношения собственного и заемного капитала, можно сказать, что все показатели ниже предельных значений. Судя по фактическому уровню рассчитанных коэффициентов, можно сделать заключение, что у предприятия ООО «Контур» степень финансового риска превышает нормативный уровень при сложившейся структуре активов предприятия.

Для обеспечения финансовой устойчивости предприятие ООО «Контур» должно не только обладать гибкой структурой капитала, но обязательно уметь организовать движение финансовых ресурсов таким образом, чтобы достичь постоянного превышения доходов над расходами с целью создания условий для сохранения платежеспособности.

Библиография

- Гражданский Кодекс Российской Федерации. от 30.11.1994 г. (ред. от 31.01.2016 г.) //Консультант Плюс.

- Налоговый Кодекс Российской Федерации ч.2. от 31.07.1998 г. (ред. от 13.04.2016 г.) //Консультант Плюс.

- Федеральный закон «О бухгалтерском учете» от 6 декабря 2011 г. № 402-ФЗ (в ред. от 04.11.2014 г.) // Консультант Плюс.

- Положение по ведению бухгалтерского учета и отчетности (ПБУ 4/99) от 6.07.1999 г. N 43н . (ред. от 08.11.2010 г.) //Консультант Плюс.

- Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007) от 27 декабря 2007 г. N 153н . (ред. от 24.12.2010 г.) //Консультант Плюс.

- Приказ Министерства финансов Российской Федерации. О формах бухгалтерской отчетности организаций. от 02 июля 2010 г. N 66н . (ред. от 06.04.2015 г.) //Консультант Плюс.

- Артеменко В.Г., Остапова В.В. Анализ финансовой отчетности. – М.: Омега-Л, 2012. – 248 с.

- Бухгалтерский учет и анализ: Уч. пос./ Ю.И. Сигидов и др.; Под ред. Ю.И. Сигидова, М.С. Рыбянцевой. - М.: НИЦ ИНФРА-М, 2014. - 336 с.: Электронный ресурс http://znanium.com/catalog.php?bookinfo=425649

- Бурмистрова Л.М. Бухгалтерский учет М.: ФОРУМ ИНФРА-М, 2014. - 320 с.: Электронный ресурс http://znanium.com/ bookread2.php?book =412023

- Донцова Л.В., Никифорова Н.А. Комплексный анализ бухгалтерской отчетности. – М.: Дело и Сервис, 2011 – 375 с..

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М.: ИНФРА-М, 2014. - 648 с.

- Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. – М.: ИНФРА-М, 2012 – 460 с.

Приложения

Приложения

Оборотно-сальдовая ведомость за 4 квартал 2015 г.

ООО «Контур»

Продолжение приложения 3

Анализ динамики и структуры актива баланса ООО «Контур»

за 2015 год

|

Статьи актива |

Сумма, тыс. руб. |

Удельный вес, % |

Отклонение |

Темпы, % |

||||

|

Название |

На |

На |

На |

На |

В абсолют ных |

В удельном |

Роста |

Прироста |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. Внеоборотные |

- |

- |

- |

- |

- |

- |

- |

- |

|

2. Оборотные |

283 |

446 |

100 |

100 |

163 |

0 |

157,6 |

57,6 |

|

2.1. Запасы и затраты, всего |

2 |

2 |

0,7 |

0,4 |

0 |

-0,3 |

100,0 |

0,0 |

|

2.2. НДС по |

26 |

47 |

9,2 |

10,5 |

21 |

1,4 |

180,8 |

80,8 |

|

2.3. Денежные |

34 |

6 |

12,0 |

1,3 |

-28 |

-10,7 |

17,6 |

-82,4 |

|

2.4. Дебиторская |

188 |

328 |

66,4 |

73,5 |

140 |

7,1 |

174,5 |

74,5 |

|

2.5 Прочие |

33 |

63 |

11,7 |

14,1 |

30 |

2,5 |

190,9 |

90,9 |

|

Итого: |

283 |

446 |

100,0 |

100,0 |

163 |

0,0 |

157,6 |

57,6 |

Анализ динамики и структуры пассива баланса ООО «Контур»

за 2015 год

|

Статьи пассива |

Сумма, |

Удельный |

Отклонение |

Темпы, % |

||||

|

Название |

На |

На |

На |

На |

В абсолютных |

В удельном |

Роста |

Прироста |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. Источники |

-20 |

-30 |

-7,1 |

-6,7 |

-10,0 |

0,3 |

150,0 |

50,0 |

|

2. Долгосроч ные обязательства |

0 |

0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

3. Краткосрочные обязательства всего |

303 |

476 |

107,1 |

106,7 |

173,0 |

-0,3 |

157,1 |

57,1 |

|

3.1 Заемные средства |

58 |

73 |

20,5 |

16,4 |

15,0 |

-4,1 |

125,9 |

25,9 |

|

3.2. Кредиторская задолженность |

185 |

312 |

65,4 |

70,0 |

127,0 |

4,6 |

168,6 |

68,6 |

|

3.3. Прочие обязательства |

60 |

91 |

21,2 |

20,4 |

31,0 |

-0,8 |

151,7 |

51,7 |

|

Итого: |

283 |

446 |

100,0 |

100,0 |

163,0 |

0,0 |

157,6 |

57,6 |

- Налоговый учет по налогу на добавленную стоимость (Налог на добавленную стоимость: основные понятия, порядок исчисления и уплаты)

- Психологические способы и приемы

- Нотариальные действия (ПОНЯТИЕ, ВИДЫ, КЛАССИФИКАЦИЯ НОТАРИАЛЬНЫХ ДЕЙСТВИЙ)

- Профессиональный стресс в управленческой деятельности

- Невербальные проявления эмоциональных состояний человека (Исследование необыкновенностей невербального общения)

- Роль мотивации в поведении организации (Возникновение мотивации как научной дисциплины)

- Основные этапы подбора мебели для торгового зала ресторана. Общий расчет затрат из предлагаемых условий. Сравнение моделей и цен

- МЕНЕЖНАЯ МАССА

- Роль кадровой службы в формировании и реализации кадровой стратегии (Теоретические основы формирования кадровой службы и ее роли в реализации кадровой стратегии)

- Государственное регулирование конкуренции и ограничения монополистической деятельности (нормативно – правовые основы защиты конкуренции и антимонопольного регулирования)

- Договорная практика применения неустойки как способа обеспечения исполнения обязательств (Неустойка как способ обеспечения исполнения обязательств)

- Анализ стратегии ценовой дискриминации в отрасли (Теоретические стратегии ценовой)