Налоговый учет по налогу на добавленную стоимость (Налог на добавленную стоимость: основные понятия, порядок исчисления и уплаты)

Содержание:

Введение

Одним из важнейших инструментов осуществления экономической политики государства всегда были и продолжают оставаться налоги. Налоги являются реальным рычагом государственного регулирования экономики. Однако, государство только в том случае может реально использовать налоги через свои функции это, фискальные и стимулирующие, если в обществе сформировано понимание как экономической необходимости существования налоговой системы, так и установленных государством правил взимания конкретных налогов.

Новым этапом в формировании налоговой системы Российской Федерации, после перехода к рыночным отношениям, является Налоговый кодекс РФ [2]. На протяжении всех лет экономических реформ в законодательство о налогах ежегодно, или по нескольку раз в год, вносились многочисленные поправки. С введением этого законодательного документа был осуществлен первый этап комплексного пересмотра всей системы налогообложения. Это позволило существенным образом систематизировать действовавшие нормы и положения, регулирующие процесс налогообложения, привести их в упорядоченную, единую, логически цельную и согласованную систему [6, с.11].

Одним из косвенных налогов является налог на добавленную стоимость. Основная функция налога на добавленную стоимость - фискальная. Он является основным источником доходов федерального бюджета РФ.

Данная тема является актуальной, так как от правильного, точного и своевременного учета налога на добавленную стоимость зависит не только формирование бухгалтерской, но и налоговой отчетности.

Целью курсовой работы является раскрытие сущности налогового учета и порядка исчисления и уплаты налога на добавленную стоимость.

Для достижения поставленной цели необходимо решить ряд задач:

- - раскрыть экономическую сущность налога на добавленную стоимость;

- рассмотреть налогоплательщиков и объекты налогообложения НДС;

- изучить порядок исчисления и уплаты НДС;

- исследовать организацию налогового учета НДС в ООО МСК «Пласткон»;

- раскрыть порядок ведения журнала учета полученных и выставленных счетов - фактур, книги покупок и книги продаж в организации;

- изучить содержание и порядок заполнения налоговой декларации по налогу на добавленную стоимость.

Объектом курсовой работы является Общество с ограниченной ответственностью МСК «Пласткон» (ООО МСК «Пласткон»).

Предметом курсовой работы является порядок исчисления и уплаты налога на добавленную стоимость данного предприятия.

В результате раскрытия представленной темы, были рассмотрены теоретические основы налога на добавленную стоимость: налогоплательщики, объекты, налоговая база, налоговые ставки, налоговые вычеты и налоговый период; показана соответствующая практика на базе действующей организации налогового учета и расчетов предприятия с бюджетом по налогу на добавленную стоимость (НДС).

При написании курсовой работы были использованы следующие материалы: Налоговый кодекс Российской Федерации, регулирующий порядок взимания налогов и сборов; труды Акимова Н.Н., Гринкевича А.М., Балихина, Н.В., Майбурова. Захарьина В.Р., А.А. Ялбулганова. и других.

Источниками конкретной информации для проведения исследования являются налоговая отчетность организации ООО МСК «Пласткон», данные аналитического и синтетического учета, первичные документы организации.

Курсовая работа состоит из введения, двух глав, заключения, библиографического списка и приложений.

Глава 1. Налог на добавленную стоимость: основные понятия, порядок исчисления и уплаты

1.1. Экономическая сущность налога на добавленную стоимость

Налоговая система России включает различные виды налогов, классифицирующихся по разным признакам. В зависимости от метода взимания они делятся, на прямые и косвенные.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика.

Косвенные налоги взимаются в процессе движения доходов или оборота товаров, работ, услуг [7, с.49].

Российская система налогообложения в части соотношения косвенного и прямого налогообложения замышлялась исходя из положения, что фискальную задачу должны выполнять преимущественно косвенные налоги, а прямые налоги – роль экономического регулятора доходов организаций и физических лиц. Одновременно налоговую систему России по обеспечению доходной части государственного бюджета с момента ее образования и на протяжении всего периода формирования принято считать системой, построенной на преобладании косвенного налогообложения.

Одним из косвенных налогов является налог на добавленную стоимость.

Налог на добавленную стоимость (НДС) является универсальным косвенным налогом, который широко применяется в налоговых системах европейских стран.

Налог на добавленную стоимость взимается с каждого акта продажи, начиная с производственного и распределительного цикла и заканчивая продажей продукции потребителю [6, с.10].

Экономическое содержание НДС обычно представляют как форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и распределения и определяемой как разница между стоимостью реализованных товаров (работ, услуг) и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

В России НДС был введен на начальном этапе формирования современной налоговой системы на основании Закона РФ «Об основах налоговой системы в РФ». Порядок его применения был установлен Законом РФ от 6.12.1991 г. № 1991-1 «О налоге на добавленную стоимость» и сохранялся с учетом изменений и дополнений к названому Закону до принятия 21 главы НК РФ, вступившей в силу с 1 января 2001 года [13, с.85].

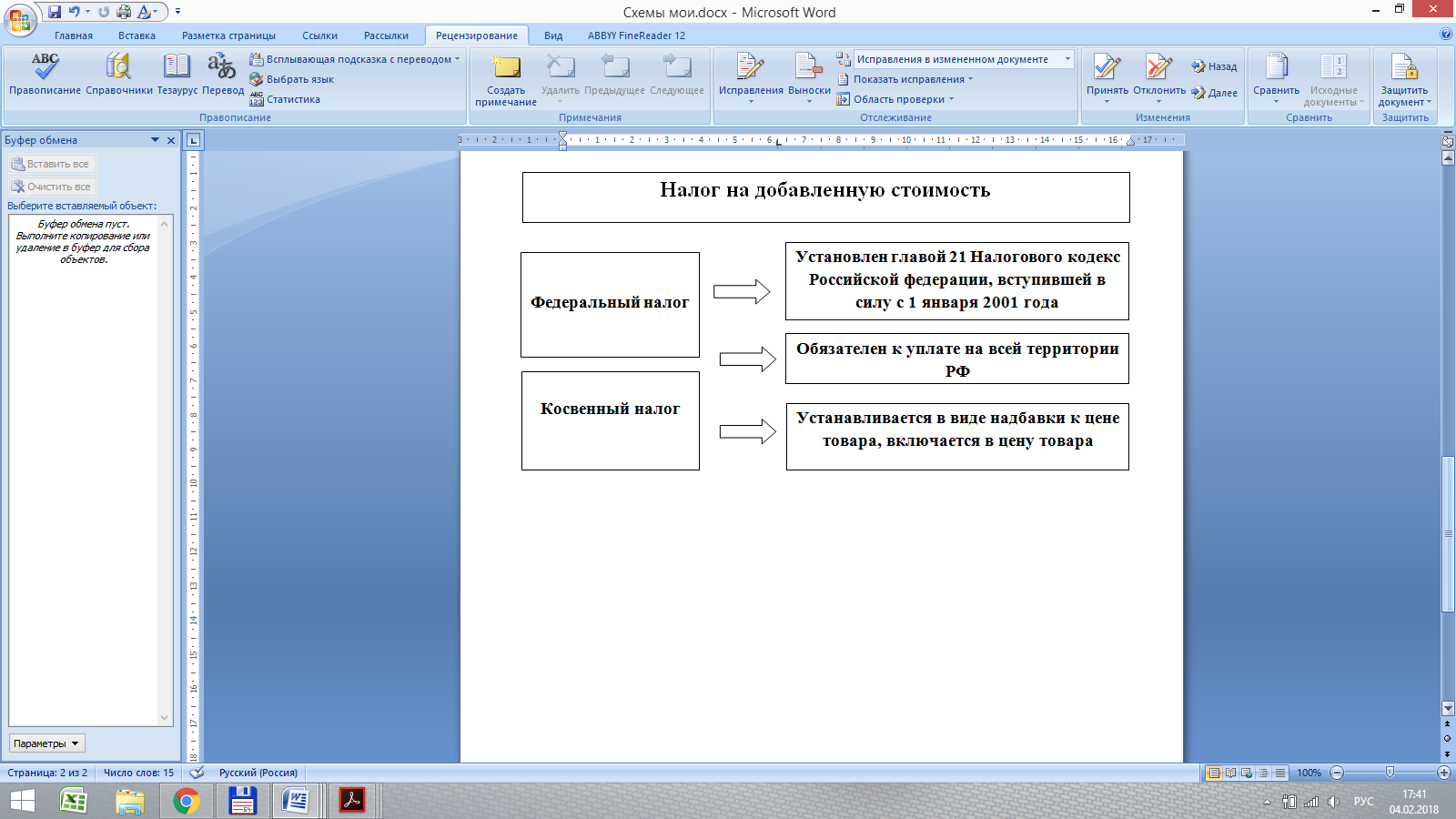

НДС относится к федеральным налогам, которые устанавливаются НК РФ и обязательны к уплате на всей территории России. Кроме того, НДС относится к косвенным налогам, т.к. конечным его плательщиком является потребитель товаров (работ, услуг). Как косвенный налог, НДС влияет на процесс ценообразования и структуру потребления. НДС широко применяется на практике и выполняет важную роль в регулировании товарного спроса (Рис.1) [разработано автором].

Рис. 1 Общая характеристика налога на добавленную стоимость

В период с 1991 г. по 2000 г. неоднократно происходили изменения в отдельных элементах НДС. В частности, менялся круг плательщиков. Первоначально в состав плательщиков входили индивидуальные предприниматели в том случае, если их выручка от реализации товаров (работ, услуг) превышала 100 тыс. руб. в год (с 1992 г. – 500 тыс. руб. в год), а с 1996 г. и вплоть до принятия 21 главы НК РФ индивидуальные предприниматели не являлись плательщиками НДС [13, с.86].

Изменения затрагивали также объект обложения. Значительным изменением объекта обложения стало включение в него в 1992 году товаров, ввозимых на территорию РФ в соответствии с таможенными режимами, установленными таможенным законодательством РФ.

В части ставок НДС изменения проявлялись в последовательном 21 Бюджетный кодекс РФ. - ст. 56, 61.68 снижении их размера. Первоначально была установлена единая ставка в размере 28%, впоследствии стала применяться ставка 20%, а по отдельным товарным группам пониженная ставка – 10%.

Начиная с 2001 года, порядок применения налога на добавленную стоимость регламентируется 21 главой НК РФ [2].

1.2. Налогоплательщики и объекты налогообложения НДС

Плательщиками НДС признаются организации, индивидуальные предприниматели, а также лица, признаваемые плательщиками НДС, в связи с перемещением товаров через таможенную границу РФ, определяемые в соответствии с Таможенным кодексом РФ (Рис. 2) [15 с.5].

Такое определение дает статьи 143 Налогового кодекса РФ.

Согласно ст. 143 НК налогоплательщиками являются:

1. организации

прежде всего, юридические лица, образованные в соответствии с законодательством РФ. Действующий ГК устанавливает, что юридическим лицом признается организация, которая имеет в собственности, в хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде [2].

Рис. 2. Плательщики налога на добавленную стоимость

- Юридические лица должны иметь самостоятельный баланс или смету (ст. 48 ГК) [1]. На российские организации, не обладающие статусом юридического лица, нормы НК не распространяются. Кроме того, в отличие от Закона об НДС, в ст. 143 филиалы и иные обособленные подразделения российских юридических лиц не признаются налогоплательщиками НДС. Для обобщенного наименования российских юридических лиц в НК используется термин «российские организации», в этот круг входят и организации, созданные с участием иностранных инвесторов (либо только иностранными инвесторами), на территории РФ как юридические лица РФ;

- иностранные организации. Это организации, созданные в соответствии с законодательством той или иной страны и обладающие в соответствии с этим законодательством статусом юридических лиц; а также не имеющие статуса юридического лица (т.е. то, что в ст. 11 названо компаниями и другими корпоративными образованиями), но обладающие гражданской правоспособностью;

- международные организации;

- филиалы и представительства иностранных юридических лиц, иных корпоративных образований, международных организаций, созданных на территории РФ. Для обобщенного обозначения иностранных юридических лиц и иных корпоративных образований, их филиалов и представительств НК использует термин «иностранные организации»;

2. индивидуальные предприниматели. Для целей налогообложения к ним относятся:

- физические лица (т.е. и граждане РФ, и лица без гражданства, и иностранцы), зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица. Предпринимательская деятельность - это самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке:

- частные нотариусы, частные охранники, частные детективы;

- физические лица, не прошедшие государственную регистрацию в качестве индивидуальных предпринимателей, но тем не менее систематически (т.е. разовые услуги, случайные работы и т.п. не имеются в виду) и самостоятельно (т.е. при отсутствии трудовых отношений с работодателем) на свой риск осуществляющие деятельность, направленную на получение дохода;

- физические лица, занимающиеся любой иной деятельностью, фактически являющейся предпринимательской (например, сдача жилья в поднаем, оказание случайных, разовых услуг, выполнение случайных, нерегулярных работ и т.п.), хотя эти лица и не прошли госрегистрацию в качестве индивидуальных предпринимателей. С учетом того, что в ст. 143 для последних, не сделано никакого исключения, они также признаются плательщиками НДС (если, конечно, их товары, услуги, работы не освобождены от налогообложения) [2].

3. лица, признаваемые налогоплательщиками налога на добавленную стоимость (далее в настоящей главе - налог) в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

Организации (российские юридические лица, но не иностранные организации), подлежат обязательной постановке на учет (они должны сделать это самостоятельно, или это осуществляет налоговый орган):

- по месту нахождения организации. При этом необходимо руководствоваться ст. 54 ГК в том, что место нахождения юридического лица определяется местом его государственной регистрации, если в соответствии с законом в учредительных документах юридического лица не установлено иное [1].

- по месту нахождений каждого ее обособленного подразделения (например, если у нее три филиала в Ростове, в Тамбове, в Саратове - то во всех этих городах).

При этом нужно помнить, что понятие «обособленное подразделение юридического лица» для целей налогообложения не совпадает с аналогичным понятием, предусмотренным в ст. 55 ГК: дело в том, что обособленными подразделениями организации (для целей НДС) являются любые (а не только филиалы и представительства), территориально обособленные от нее подразделения, по месту нахождения которых оборудованы стационарные рабочие места, т.е. если это место, которое создается на срок более 1 месяца; место, где должны находиться работники организации либо куда им необходимо прибыть в связи с их работой, которые находятся (прямо или косвенно) под контролем работодателя, ст. 11 НК РФ [12, с.147].

На основании п. 1 ст. 145 НК РФ налогоплательщики могут получить освобождение от уплаты НДС, если за три предшествующих последовательно календарных месяца сумма выручки от реализации товаров (работ, услуг) без учета НДС не превысила в совокупности 2 млн. руб. Исключением из этого правила являются организации и индивидуальные предприниматели, реализующие подакцизные товары в течение трех предшествующих последовательно календарных месяцев. Такое освобождение действительно в течение 12 месяцев с момента его получения. Досрочное прекращение действия этого освобождения предусмотрено только в том случае, если за три предшествующих последовательно календарных месяца сумма выручки от реализации товаров (работ, услуг) без учета НДС и налога превысит в совокупности 2 млн. руб. [2].

Так в п.5 ст.145 НК РФ сказано, что: «Если в течение периода, в котором организации и индивидуальные предприниматели используют право на освобождение, сумма выручки от реализации товаров (работ, услуг) без учета налога за каждые три последовательных календарных месяца превысила два миллиона рублей либо если налогоплательщик осуществлял реализацию подакцизных товаров, налогоплательщики начиная с 1-го числа месяца, в котором имело место такое превышение либо осуществлялась реализация подакцизных товаров, и до окончания периода освобождения утрачивают право на освобождение» [2].

На практике некоторые организации, получившие освобождение от исполнения обязанностей налогоплательщиков по НДС, испытывают значительные трудности при реализации своих товаров (работ, услуг). Ведь теперь они реализуют свою продукцию без учета НДС, то есть покупатели таких организаций лишены возможности зачесть НДС с приобретенных у таких организаций товаров (работ, услуг), что невыгодно по сравнению с покупкой у организаций, уплачивающих НДС в общеустановленном порядке. Это ставит организации, получившие освобождение от НДС, в неравные конкурентные условия с предприятиями, уплачивающими НДС в общеустановленном порядке, и делает такую льготу неэффективной и неприменимой на практике [10 с.38].

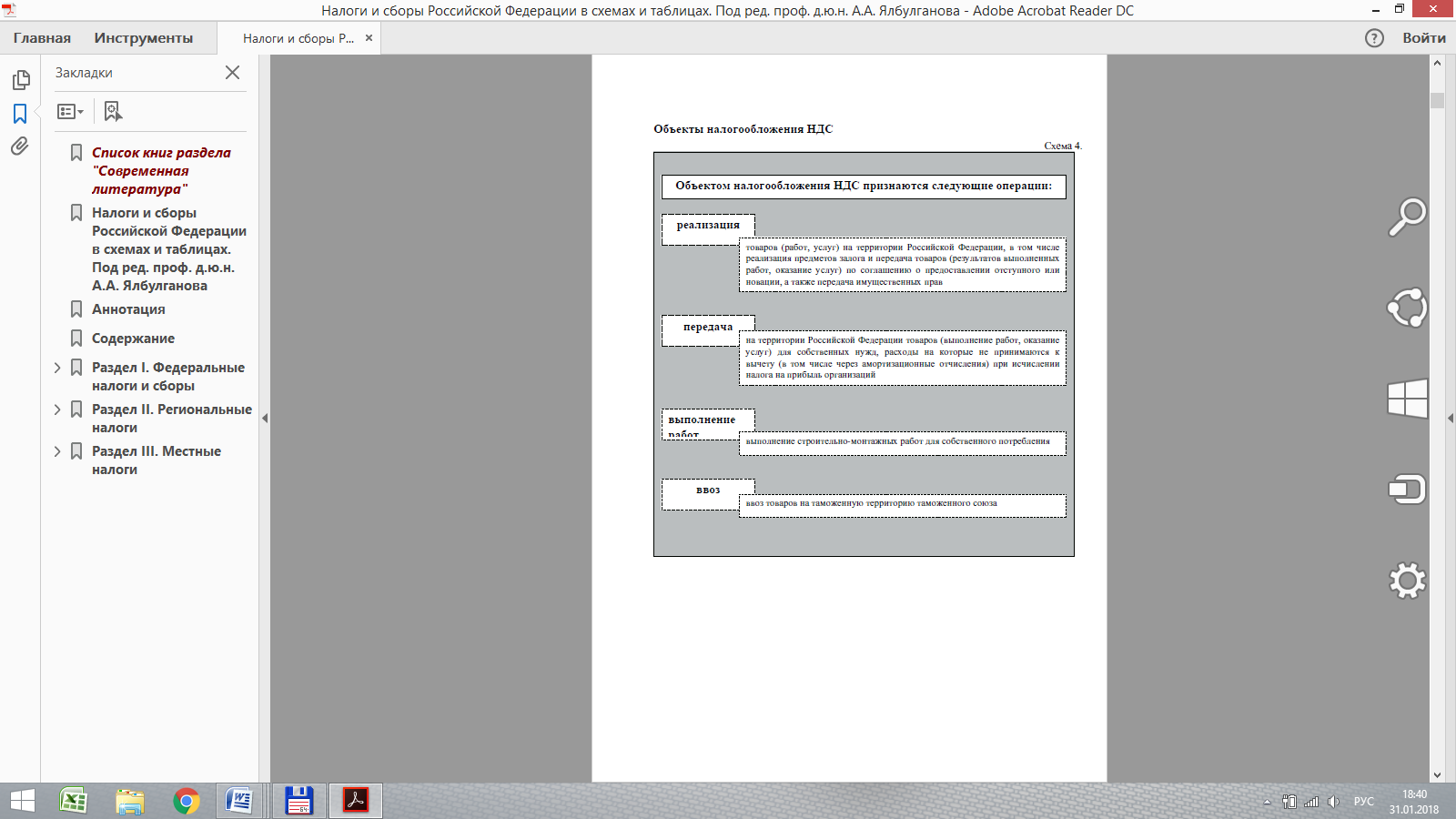

Объекты налогообложения установлены также Налоговым кодексом Российской Федерации (Рис. 3) [15 с.7].

Рис. 3 Объекты налогообложения НДС

Согласно п.1 ст. 146 Налогового кодекса Российской Федерации объектом обложения НДС признаются следующие операции:

1. реализация товаров (работ, услуг) на территории России.

При этом: безвозмездная передача товаров (работ, услуг) на территории России также облагается НДС. Местом реализации товаров Россия считается в двух случаях:

1) товар находится на территории России и не перемещается за ее пределы.

2) товар в момент начала отгрузки находится в России [2].

Местом реализации работ или услуг Россия считается в следующих случаях:

1) работы (услуги) связаны с недвижимостью, находящейся в России. Так, к таким работам относятся строительные, монтажные, ремонтные, реставрационные работы, работы по озеленению.

2) работы (услуги) связаны с движимым имуществом, находящимся в России. К таким работам, в частности, относятся работы по производству мебели, услуги по ремонту бытовой техники и т.п.

3) на территории России фактически оказываются услуги в сфере культуры, искусства, образования, физической культуры, туризма, отдыха и спорта.

4) если покупатель работ (услуг) осуществляет свою деятельность в России.

Это правило распространяется только на следующие работы (услуги):

- услуги по передаче в собственность или по переуступке прав на патенты, лицензии, торговые марки, авторские права или иные аналогичные права;

- консультационные, юридические, бухгалтерские, инжиниринговые, рекламные услуги, услуги по обработке информации, а также научно-исследовательские и опытно-конструкторские работы;

- услуги по подбору персонала;

- предоставление в аренду движимого имущества, за исключением автомобилей и другого наземного транспорта;

- агентские услуги;

- услуги по обслуживанию самолетов, вертолетов, проводимые в российских аэропортах и воздушном пространстве России, услуги по обслуживанию морских судов.

5) все остальные работы или услуги (не перечисленные в п.п.1 - 4), если их оказала российская фирма или предприниматель, считаются реализованными на территории России. Если работы (услуги) носят вспомогательный характер, то место их реализации - место реализации основных работ (услуг);

Документами, подтверждающими место выполнения работ (оказания услуг), являются:

1) контракт, заключенный с иностранными или российскими лицами;

2) документы, подтверждающие факт выполнения работ (оказания услуг) [2].

1.2. Порядок исчисления и уплаты НДС

Порядок исчисления и уплаты налога на добавленную стоимость регламентируется следующими нормативно-правовыми актами:

1. Налоговый кодекс РФ [2];

2. Федеральный закон от 27 ноября 2010 г. N 311-ФЗ «О таможенном регулировании в Российской Федерации» (ред. от 29.12.2017) [3]; Федеральный закон от 29 декабря 2017 г. N 470-ФЗ

3. Приказ ФНС России от 29.10.2014 N ММВ-7-3/558@ «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме» (ред. от 20.12.2016) [4];

4. Постановление Правительства РФ от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (ред. от 29.11.2014) [5].

В соответствии со статьей 53 Налогового кодекса РФ налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения. Налоговая база при реализации товаров (работ, услуг) определяется в зависимости от особенностей реализации произведенных самим налогоплательщиком или приобретенных им на стороне товаров (работ, услуг) [16,с.41].

Налоговая база при реализации товаров (работ, услуг) определяется налогоплательщиком в соответствии со ст.153 части 2 НК РФ в зависимости от особенностей реализации произведенных им или приобретенных на стороне товаров (работ, услуг).

При применении налогоплательщиками при реализации товаров (работ, услуг) различных ставок налога налоговая база определяется отдельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам.

При применении одинаковых ставок налога налоговая база определяется суммарно по всем видам операций, облагаемых по этой ставке [11, с.218].

При определении налоговой базы выручка от реализации товаров (работ, услуг) определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами. Указанные в настоящем пункте доходы учитываются в случае возможности их оценки и в той мере, в какой их можно оценить.

При определении налоговой базы выручка (расходы) налогоплательщика в иностранной валюте пересчитывается в рубли по курсу Центрального банка Российской Федерации соответственно на дату реализации товаров (работ, услуг) или на дату фактического осуществления расходов.

В соответствии со статьей 164 части 2 НК РФ в России применяются несколько видов ставок [2]:

0% - товары, помещаемые под таможенный режим; работы (услуги), осуществляемые в космическом пространстве и наземные, связанные с ними; драгметаллы при условии их добычи или производства налогоплательщиками; товары для пользования дипломатическим и приравненному к нему персоналу.

10% - продовольственные товары: мясо и мясопродукты (исключая деликатесные), молоко и молокопродукты, зерновые, рыба живая (исключая ценные породы), море- и рыбопродукты (исключая деликатесные); некоторые товары для детей.

18% - товары (работы, услуги), не указанные в подпунктах 1 и 2 статьи 164 НК РФ.

Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете – как сумма налога, полученная в результате сложения сумм налогов, исчисляемые отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз [16, с.43].

Общая сумма налога при реализации товаров (работ, услуг) представляет собой сумму, полученную в результате сложения сумм налога.

Общая сумма налога при реализации товаров (работ, услуг) исчисляется по итогам каждого налогового периода применительно ко всем операциям по реализации товаров (работ, услуг), дата реализации которых относится к соответствующему налоговому периоду, с учетом всех изменений, увеличивающих или уменьшающих налоговую базу в соответствующем налоговом периоде.

Сумма налога по операциям реализации товаров (работ, услуг), облагаемых по ставке 0 процентов, исчисляется отдельно по каждой такой операции.

Статьями 153-154 Налогового кодекса РФ установлены общие правила определения налоговой базы [2]:

1. При применении налогоплательщиками при реализации товаров (работ, услуг) различных налоговых ставок налоговая база определяется отдельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам, а при применении одинаковых ставок НДС налоговая база определяется суммарно по всем видам операций, облагаемых по этой ставке.

2. При определении налоговой базы выручка от реализации товаров (работ, услуг) определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами. Не учитываются при определении налоговой базы средства, не связанные с оплатой товаров (работ, услуг).

3. При определении налоговой базы выручка (расходы) налогоплательщика в иностранной валюте пересчитывается в рубли по курсу Центрального банка Российской Федерации соответственно на дату, соответствующую моменту определения налоговой базы при реализации (передаче) товаров (работ, услуг), имущественных прав, установленному статьей 167 Кодекса, или на дату фактического осуществления расходов. При этом налоговая база при реализации товаров (работ, услуг), предусмотренных пунктом 1 статьи 164 Кодекса, в случае расчетов по таким операциям в иностранной валюте определяется в рублях по курсу Центрального банка Российской Федерации на дату отгрузки (передачи) товаров (выполнения работ, оказания услуг).

Если налогоплательщиком в счет предстоящих поставок товаром товаров (выполнения работ, оказания услуг) получены авансовые или иные платежи в иностранной валюте, указанная сумма пересчитывается в рубли по курсу Банка России на дату поступления данных авансовых или иных платежей, при этом суммы НДС, начисленные налогоплательщиком с суммы авансовых или других платежей, при последующей отгрузке товара (выполнения работы, оказания услуги) подлежат вычету [7, с.94].

Моментом определения налоговой базы, является наиболее ранняя из следующих дат [2].

1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.(ст. 167 НК РФ) [2].

Сумма налога при определении налоговой базы в соответствии со ст. 154 – 159 и 162 НК РФ, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете - как сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз [13, с.89].

Налоговая база при реализации иностранными налогоплательщиками, не состоящими на учете в налоговых органах РФ, на территории России товаров (работ, услуг) за иностранную валюту определяется налоговым агентом и рассчитывается им путем пересчета расходов налогового агента в иностранной валюте в рубли по курсу Центрального банка Российской Федерации на дату реализации товаров (работ, услуг), т.е. на дату перечисления денежных средств налоговым агентом в оплату товаров (работ, услуг) указанному иностранному лицу.

Налоговый агент осуществляет пересчет налоговой базы при реализации товаров (работ, услуг) за иностранную валюту в рубли по курсу Центрального Банка РФ на дату фактического осуществления расходов (в том числе, если эти расходы являются авансовыми или другими платежами), вне зависимости от принятой учетной политики для целей налогообложения;

налоговая база при реализации налогоплательщиком товаров (работ, услуг) определяется как стоимость этих товаров ( работ, услуг), исчисленная исходя из цен, определяемых с учетом акцизов (для подакцизных товаров и подакцизного минерального сырья ) без включения в них НДС.

Это значит, что для целей налогообложения принимается цена, указанная в договоре, которая, пока не доказано обратное, считается соответствующей уровню рыночных цен [14, с.215].

Данное правило применяется во всех случаях, когда не установлены особые правила исчисления налоговой базы.

Как сказано в НК РФ, налоговый период по НДС устанавливается как квартал. Причем и для налогоплательщиков и для налоговых агентов по НДС (ст.163 НК РФ) [2]. Это значит, что по итогам каждого квартала должна быть определена налоговая база по НДС и исчислена сумма налога (п.1 ст.55 НК РФ). При этом уплачивается налог частями в течение следующего налогового периода по НДС: по 1/3 исчисленной суммы налога к уплате –каждый месяц следующего квартала. Срок уплаты – не позднее 25 числа каждого месяца (п. 1 ст.174 НК РФ). Налоговый период (в том числе для налогоплательщиков, исполняющих обязанности налоговых агентов, далее - налоговые агенты) устанавливается как квартал.

И налогоплательщики, и налоговые агенты обязаны представлять декларации по НДС (по общему правилу – в электронной форме) не позднее 25 числа месяца, следующего за истекшим налоговым периодом (п. 5 ст. 174 НК РФ) [2]. Налоговым периодом по НДС признается квартал, значит, и подавать декларации нужно по окончании каждого квартала.

Код налогового периода в декларации по НДС указывается на титульном листе (Приложение № 3 к Порядку заполнения декларации, утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@):

- за I квартал – код 21;

- за II квартал – код 22;

- за III квартал – код 23;

- за IV квартал – код 24 [4].

Таким образом, плательщиками НДС признаются организации, индивидуальные предприниматели, а также лица, признаваемые плательщиками НДС в связи с перемещением товаров через таможенную границу РФ, определяемые в соответствии с Таможенным кодексом РФ.

Налогоплательщики могут получить освобождение от уплаты НДС, если за три предшествующих последовательно календарных месяца сумма выручки от реализации товаров (работ, услуг) без учета НДС не превысила в совокупности 2 млн. руб.

При определении величины НДС в качестве налогооблагаемой базы выступает добавленная стоимость, получаемая как разность между товарной продукцией или услугами и стоимостью материальных ценностей, затраченных на ее производство.

Глава 2. Порядок исчисления и уплаты налога на добавленную стоимость в ООО МСК «Пласткон»

2.1. Порядок организации налогового учета НДС в ООО МСК «Пласткон»

ООО МСК «Пласткон», как и другие организации, получает основную часть прибыли от продажи работ и услуг. Реализация товаров (работ, услуг) на территории России облагается НДС. Товары (работы, услуги) считаются реализованными, если право собственности на них перешло от продавца покупателю (от исполнителя заказчику).

Организация ООО МСК «Пласткон» осуществляет установку окон, дверей, входных групп из поливинилхлорида (ПВХ) и алюминия витрин и витражей, фасадов и перегородок навесов торговых павильонов, а также представляет услуги остекления балконов и лоджий, и других конструкций в которых используется стекло листовое, стеклопакеты или светопрозрачные материалы, такие как поликарбонат.

ООО Монтажно-сервисная компания «Пласткон» основана 20 апреля 2004 года для проведения работ по остеклению жилых и производственных зданий светопрозрачными конструкциями из ПВХ и алюминия и ремонту аналогичных конструкций.

Численность предприятия не постоянна, зависит от количества заказов и относится как малое предприятие (по данным численности – организацию можно отнести как мини предприятие). Выполнение работ используются как собственные, так и привлеченные силы, и средства.

ООО МСК «Пласткон» зарегистрирована на территории Российской Федерации г. Москва, ул. Шоссейная, дом 1В, стр.10. Поэтому все налоговые декларации и бухгалтерские отчеты сдаются в налоговую инспекцию № 23. Её состав и формирование зависит от выбранного налогового режима

В ООО МСК «Пласткон» выручка от продажи работ, услуг рассчитывается исходя из тех цен, которые установлены в договоре с покупателем (заказчиком). Считается, что эти цены соответствуют рыночным.

Сумма НДС исчисляется ООО МСК «Пласткон» по ставке – 18%.

Учет налога на добавленную стоимость ведется на счетах 19 «Налог на добавленную стоимость по приобретенным ценностям» по соответствующим субсчетам, 68 «Расчеты по налогам и сборам», субсчете «Расчеты по налогу на добавленную стоимость».

Налог на добавленную стоимость, полученный от покупателей, отражается по кредиту счета 68 «Расчеты по налогам и сборам», субсчете «Расчеты по НДС» в корреспонденции со счетами учета продаж: (Дебет счетов 90«Продажи» субсчет «НДС», 91 «Прочие доходы и расходы», Кредит 68) «Расчеты по налогам и сборам», субсчете «Расчеты по НДС».

При получении авансов (предоплат) организация ООО МСК «Пласткон» с полученных сумм начисляют НДС:

Дебет счетов 76 «Расчеты с разными дебиторами и кредиторами», 62 «Расчеты с покупателями и заказчиками» Кредит 68 «Расчеты по налогам и сборам», субсчете «Расчеты по НДС».

Затем после отгрузки товаров (работ, услуг), под которые был получен аванс (предоплата), производится начисление НДС по осуществленной отгрузке:

Дебет 90 «Продажи» субсчет «НДС», Кредит 68 «Расчеты по налогам и сборам», субсчете «Расчеты по НДС»,

Зачет ранее начисленного НДС по авансу или предоплате:

Дебет 68 «Расчеты по налогам и сборам», субсчете «Расчеты по НДС», Кредит счетов 76 «Расчеты с разными дебиторами и кредиторами», 62 «Расчеты с покупателями и заказчиками».

Налог на добавленную стоимость, подлежащий уплате поставщикам и подрядчикам за приобретенные у них материальные ценности, выполненные работы, оказанные услуги производственного назначения отражается в ООО МСК «Пласткон» по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям». Списание налога на добавленную стоимость со счета 19 «Налог на добавленную стоимость по приобретенным ценностям» производится после оприходования материальных ценностей, принятых работ, услуг и при наличии счета-фактуры в уменьшение задолженности бюджету по данному налогу.

В случае использования материальных ценностей, работ, услуг для непроизводственных целей сумма налога на добавленную стоимость, ранее списанная в зачет бюджету и приходящаяся на эти ценности, работы, услуги, восстанавливается как задолженность бюджету.

При продаже работ, услуг, облагаемых НДС в ООО МСК «Пласткон», сумма НДС полученного отражается по кредиту счета 68 «Расчеты по налогам и сборам», субсчете «Расчеты по НДС», сумма НДС уплаченного отражается по дебету счета 68 «Расчеты по налогам и сборам», субсчете «Расчеты по НДС»; в бюджет уплачивается разница между НДС, полученным и НДС уплаченным; в случае, если НДС уплаченный окажется больше НДС полученного, бюджет засчитывает свой долг в счет уплаты других налогов в данный бюджет либо возвращает НДС из бюджета.

Уплата НДС в бюджет отражается в ООО МСК «Пласткон», следующей проводкой:

Дебет 68 «Расчеты по налогам и сборам», субсчете «Расчеты по НДС». Кредит 51 «Расчетные счета» - НДС перечислен в бюджет.

Может сложиться ситуация, когда сумма налоговых вычетов превысит сумму НДС, начисленную предприятием к уплате в бюджет за налоговый период. В этом случае разница подлежит возмещению из бюджета налогоплательщику, как это предусмотрено ст.173 Налогового кодекса РФ. Если налоговая инспекция вернула налог, проводка будет следующей:

Дебет 51 «Расчетные счета» Кредит 68 субсчет «Расчеты по НДС» - сумма возмещенного НДС зачислена на счет предприятия [9 с.146].

Во всех первичных учетных и расчетных документах в ООО МСК «Пласткон» НДС выделяется отдельной строкой. В течение 5 дней со дня отгрузки продукции поставщик обязан выставить покупателю счет-фактуру, который является основанием для предоставления покупателем НДС к возмещению из бюджета.

2.2. Порядок ведения журнала учета полученных и выставленных счетов - фактур, книги покупок и книги продаж

Налогоплательщик обязан составить счет-фактуру, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж:

- при совершении операций, признаваемых объектом налогообложения;

-при совершении операций, освобождаемых от налогообложения (в этих случаях выписываются счета-фактуры с надписью «Без налога (НДС)»);

- в иных случаях, определенных в установленном порядке, в частности:

1. организации и индивидуальные предприниматели, переведенные на уплату единого налога на вмененный доход, выписывают счета-фактуры только по тем видам деятельности, по которым они не являются плательщиками единого налога,

2. лицам, использующим освобождение от обязанностей налогоплательщика, необходимо вести книгу продаж, книгу покупок, выписывать счета-фактуры с отметкой «Без налога (НДС)», а также представлять в налоговую инспекцию декларацию по НДС [8, с.234].

Счета-фактуры не составляются:

- налогоплательщиками по операциям реализации ценных бумаг (за исключением брокерских и посреднических услуг);

- банками, страховыми организациями и негосударственными пенсионными фондами по операциям, освобождаемым от налогообложения;

- организациями и индивидуальными предпринимателями, применяющими упрощенную систему налогообложения (они не ведут книгу продаж и книгу покупок, осуществляют расчеты со своими покупателями без выделения в первичных документах сумм НДС);

- организациями и индивидуальными предпринимателями, переведенными на уплату единого налога на вмененный доход (они не выписывают, счета-фактуры только по тем видам деятельности, по которым они являются плательщиками единого налога);

- при совершении операций, которые не являются объектом налогообложения НДС (подл. 1 п. 3 ст. 169 НК РФ) [2].

Счета-фактуры при реализации товаров (работ, услуг) выставляются непозднее пяти дней, считая со дня отгрузки товара, (выполнения работ, оказания услуг).

В тех случаях, когда организация реализует товары также и через свои обособленные подразделения, счета-фактуры на отгруженные товары выставляются покупателям этими структурными подразделениями. А для того, чтобы нумерация счетов-фактур производилась в порядке возрастания в целом по организации, за этими структурными подразделениями могут быть зарезервированы номера либо номерам может присваиваться индекс этого обособленного подразделения [16,с.71].

Реквизиты, которые необходимо указать при составлении счета-фактуры, определены пунктом 5 статьи 169 Налогового кодекса РФ.

В гл.21 Налогового кодекса РФ установлены обязательные реквизиты, которые должны содержаться в счете-фактуре (п.5 ст.169) [2]. Их всего 14. Нужно отметить, что все они и приведены в типовой форме счета-фактуры. К ним относятся:

1. порядковый номер и дата выписки счета-фактуры;

2. наименование, адрес и идентификационные номера налогоплательщика и покупателя;

3. наименование и адрес грузоотправителя и грузополучателя;

4. номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

5. наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

6. количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг) исходя из принятых по нему единиц измерения (при возможности их указания);

7. цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога;

8. стоимость поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), без налога;

9. сумма акциза по подакцизным товарам;

10. налоговая ставка;

11. сумма налога, предъявляемая покупателю товаров (работ, услуг), определяемая исходя из применяемых налоговых ставок;

12. стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг) с учетом суммы налога;

13. страна происхождения товара;

14. номер грузовой таможенной декларации.

Организация вправе вносить дополнительные реквизиты в счет-фактуру (Письмо МНС России от 8 апреля 2002 г. N 03-1-09/918/14-Н443).

Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя (п. 6 ст. 169 НК РФ).

Счета-фактуры, составленные и выставленные с нарушением порядка, установленного пунктами 5 и 6 статьи 169 Налогового кодекса, не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению. Невыполнение требований к счету- фактуре, не предусмотренных пунктами 5 и 6 статьи 169 НК РФ, не может являться основанием для отказа принять к вычету суммы налога, предъявленные продавцом [13, с.97].

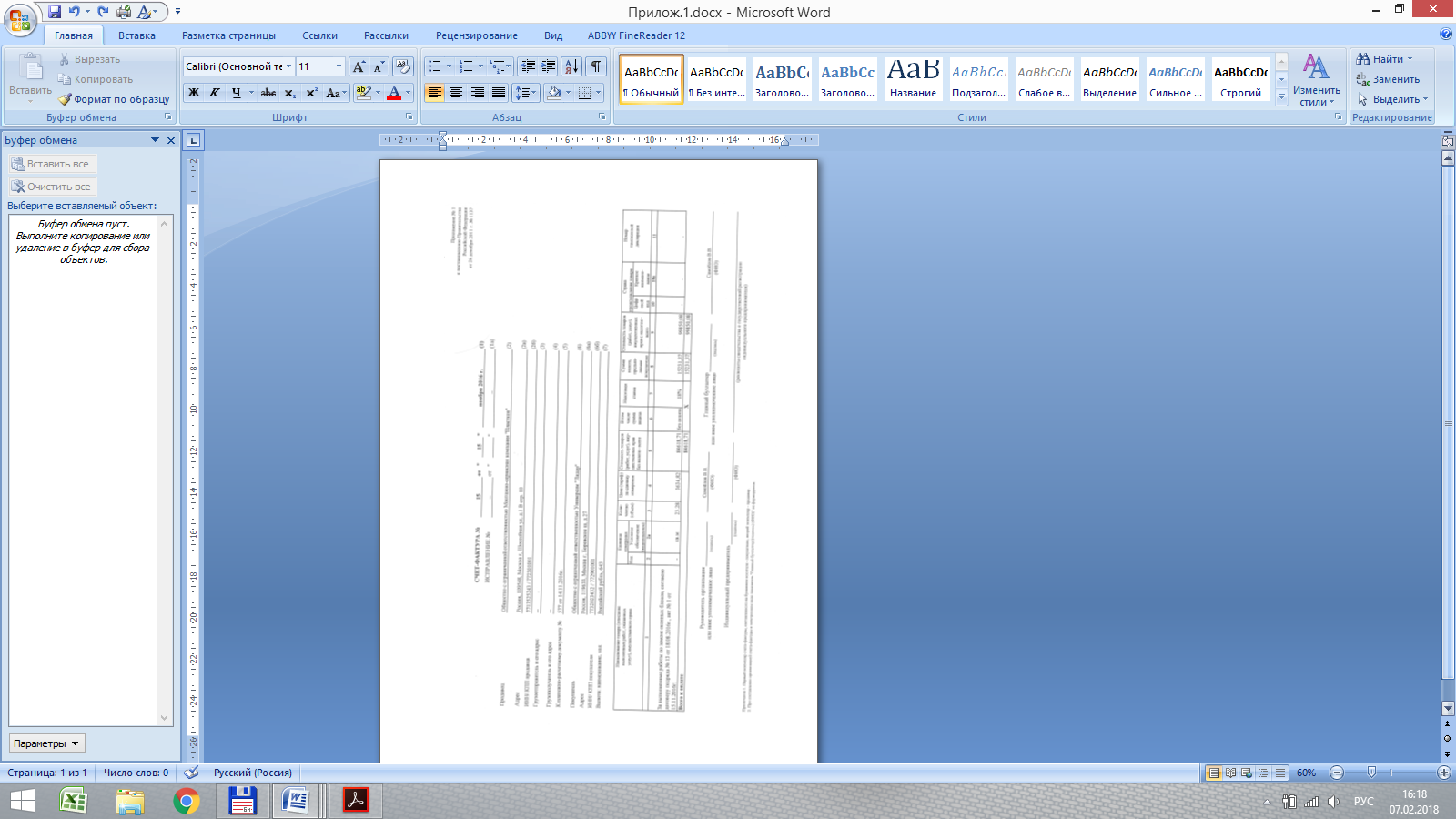

В ООО МСК «Пласткон» счета-фактуры подписываются руководителем и главным бухгалтером (Приложение 1)

В соответствии с общим правилом в ООО МСК «Пласткон» оформляет счета-фактуры в двух экземплярах не позднее пяти дней с момента реализации работ, услуг. Первый экземпляр выдается покупателю, а второй экземпляр остается у продавца в ООО МСК «Пласткон».

В соответствии с п.1 Постановления N 914 «Об утверждении правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и продаж при расчетах по налогу на добавленную стоимость» (в редакции от 26.05.09), продавцы обязаны вести журнал учета выставленных счетов-фактур, в котором и хранят сами счета-фактуры.

На покупателя возложена обязанность по ведению журнала учета счетов-фактур полученных. Именно в этом журнале покупатель обязан хранить полученные счета-фактуры от поставщиков и прочих контрагентов.

Счета-фактуры, полученные от продавцов, подлежат регистрации в книге покупок в хронологическом порядке по мере оплаты и принятия на учет приобретаемых товаров (выполненных работ, оказанных услуг).

Поэтому налогоплательщик в этом журнале должен зафиксировать дату поступления счета-фактуры, что позволит избежать разногласий и вопросов, почему налог по тому или иному счету-фактуре был предъявлен к вычету позднее периода, в котором он выписан и оплачен.

В журнале учета полученных счетов-фактур хранятся счета-фактуры по приобретенным товарам (работам, услугам), купленным как собственно для самой организации, так и для выполнения комиссионного или агентского поручения.

Кроме того, в этом же журнале хранятся счета-фактуры, полученные от продавцов по приобретенным товарам (выполненным работам, оказанным услугам) для выполнения строительно-монтажных работ для собственного потребления. Более того, в журнале учета счетов-фактур полученных подлежат регистрации и хранятся наравне со счетами-фактурами грузовые таможенные декларации или их копии, заверенные в установленном порядке, по ввезенным на территорию РФ товарам в режиме импорта [16 с.194].

Правилами предусмотрено хранение в журнале полученных счетов-фактур и платежных документов по приобретенным услугам по найму жилых помещений, проездных документов, включая услуги по предоставлению в поездах постельных принадлежностей, в период служебной командировки работниками организации. При этом в перечисленных документах сумма налога на добавленную стоимость должна быть выделена отдельной строкой [14, с.317].

Счета-фактуры, не соответствующие установленным нормам их заполнения, не могут регистрироваться в книге покупок. При этом организация проверяет счет-фактуру на его соответствие ст.169 НК РФ, так как именно в этой статье предусмотрены все необходимые сведения, позволяющие налогоплательщику воспользоваться правом на применение налогового вычета по НДС. Кроме того, не подлежат регистрации в книге покупок счета-фактуры, имеющие подчистки и помарки. Любые исправления, внесенные в счета-фактуры, должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения исправления [11, с. 46].

Так как в ООО МСК «Пласткон» производится ведение книги покупок в электронном виде, поэтому по истечении налогового периода (ст.163 Налогового кодекса РФ) книга покупок распечатывается, страницы пронумеровываются, прошнуровываются и скрепляются печатью. Причем оформить книгу покупок надлежащим образом налогоплательщик обязан не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Как уже отмечалось выше, регистрация счетов-фактур возможна в книге покупок лишь в том случае, если налогоплательщик будет иметь основания для налогового вычета.

Покупатели, перечисляющие денежные средства продавцу в виде авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), счета-фактуры по этим средствам в книге покупок не регистрируют. Действительно, ведь счет-фактура выписывается покупателю лишь в случае реализации, перехода права собственности на товары (работы, услуги). В то же время в книге покупок будут зарегистрированы счета-фактуры, выписанные и зарегистрированные продавцами в книге продаж при получении аванса, при отгрузке товаров (выполнении работ, оказании услуг).

На продавцов товаров (работ, услуг) возложена обязанность ведения книги продаж. Типовая форма книги продаж приведена в Приложении N 3 Постановления N 914, где и определены порядок и правила ее оформления. Книге продаж предшествует журнал учета выставленных счетов-фактур. Книга продаж предназначена для регистрации счетов-фактур, а также лент контрольно-кассовой техники, бланков строгой отчетности, составляемых продавцом при совершении операций, признаваемых объектом обложения НДС. Регистрации в книге продаж подлежат также счета-фактуры, выставленные по операциям, не подлежащим налогообложению или освобождаемым от налогообложения [14, с.320].

В остальных случаях записи в книге продаж отражаются в момент возникновения обязательств у налогоплательщика исчислить и уплатить сумму налога на добавленную стоимость в бюджет [11, с. 48].

Регистрация счетов-фактур с одинаковыми реквизитами в книге продаж у продавца допускается только в случае поступления средств в порядке частичной оплаты, а также отгрузки товаров (выполнения работ, оказания услуг) под полученную сумму авансовых или иных платежей с соответствующей корректировкой (зачетом) ранее начисленных сумм налога по платежу. При получении денежных средств в виде авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг) продавцом составляется счет-фактура. Этот счет-фактура подлежит регистрации в книге продаж. [14, с.321].

Счета-фактуры, оформленные с нарушением требований статьи 169 НК РФ не регистрируются в книге продаж.

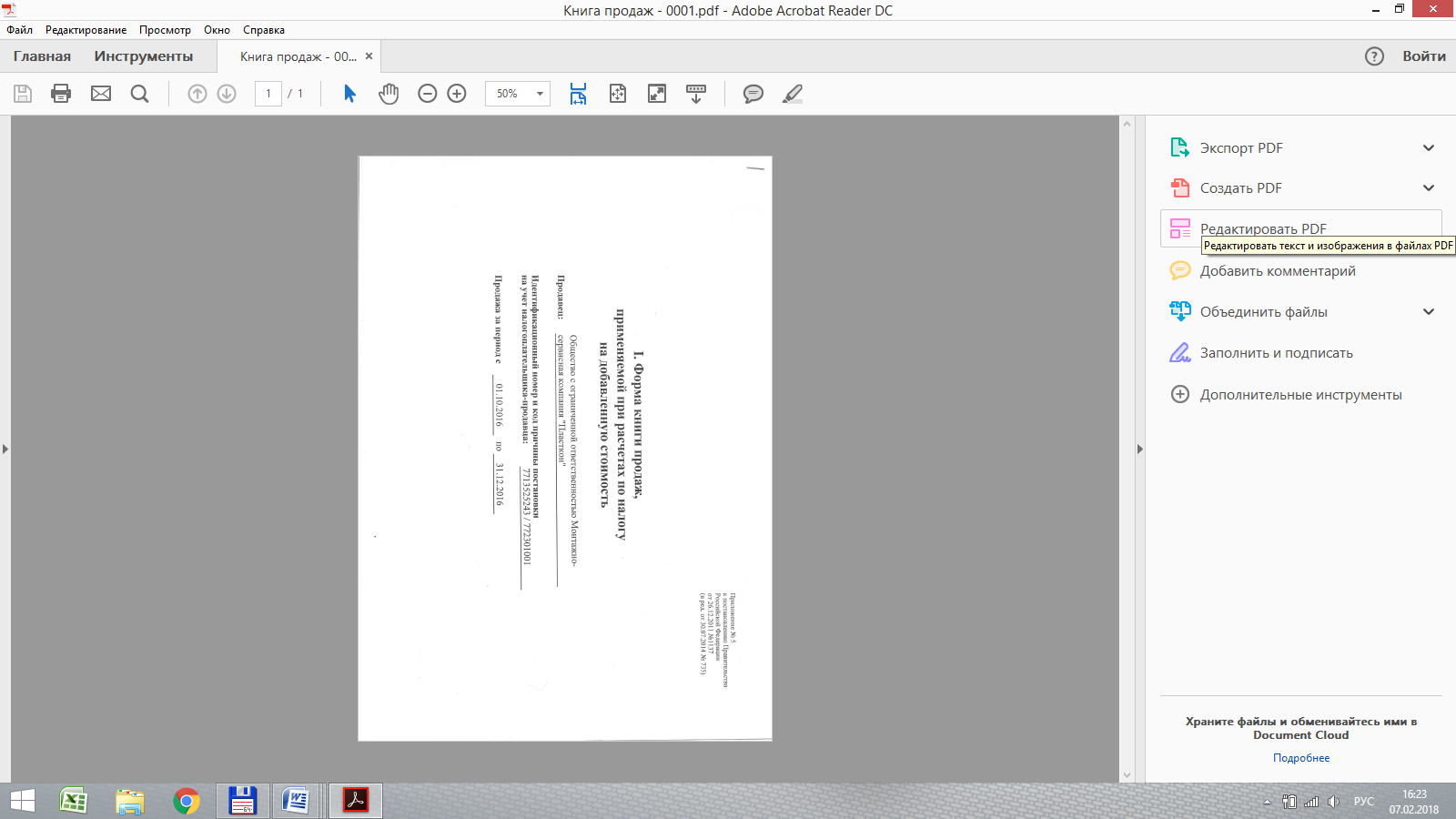

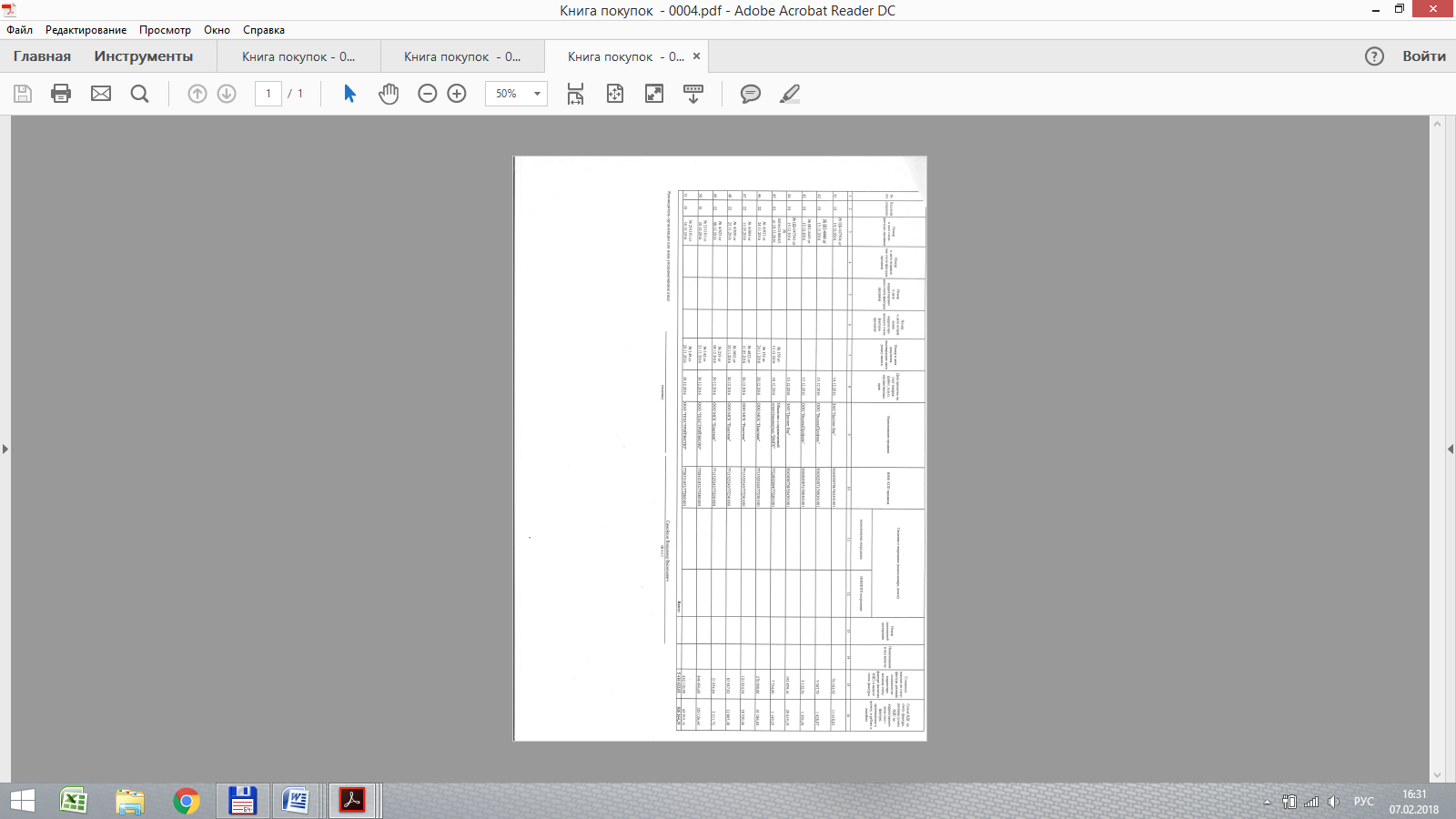

В ООО МСК «Пласткон» счета-фактуры на предоставленные услуги регистрируются в книге продаж (Приложение 2), а счета-фактуры по оприходованным товарно-материальным ценностям, или услугам регистрируются в книге покупок (Приложение 3). На основании данных книги продаж и книги покупок заполняется налоговая декларация.

Книги покупок и книги продаж в ООО МСК «Пласткон» формируются автоматизированным способом. В течение налогового периода происходит занесение первичных документов в учетную систему. На основании занесенной информации происходит формирование книги покупок и продаж. При необходимости формируются дополнительные листы к книгам покупок

Контроль за правильностью ведения книг покупок и продаж осуществляется руководителем организации ООО МСК «Пласткон». Постановлением № 914 установлен срок хранения книг покупок и продаж, который определяется равным, пяти полным годам, считая с даты последней записи.

2.3 Порядок заполнения налоговой декларации по налогу на добавленную стоимость в организации

Порядок заполнения налоговой декларации по НДС регламентируется Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (ред. от 20.12.2016) «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость» [4].

Рассмотрим налоговую декларацию, предоставленную организацией ООО МСК «Пласткон» в ИФНС за 4-й квартал по НДС за 2016 год. По форме соответствующей декларации рассчитывается налог к уплате в бюджет.

Обязательными для заполнения являются титульный лист (страница 000001 и при необходимости страница 000002) и разд. 1.1 и 2.1.

Разделы 1.2, 2.2, 3, 4, 5и 6 включаются в состав представляемой декларации в том случае, если организация или индивидуальный предприниматель осуществляют соответствующие операции.

Налоговые агенты заполняют титульный лист и разд. 1.2 и 2.2 декларации. Если иных операций они не осуществляют, то в разд. 1.1 и 2.1 декларации ставятся прочерки [14, с.328].

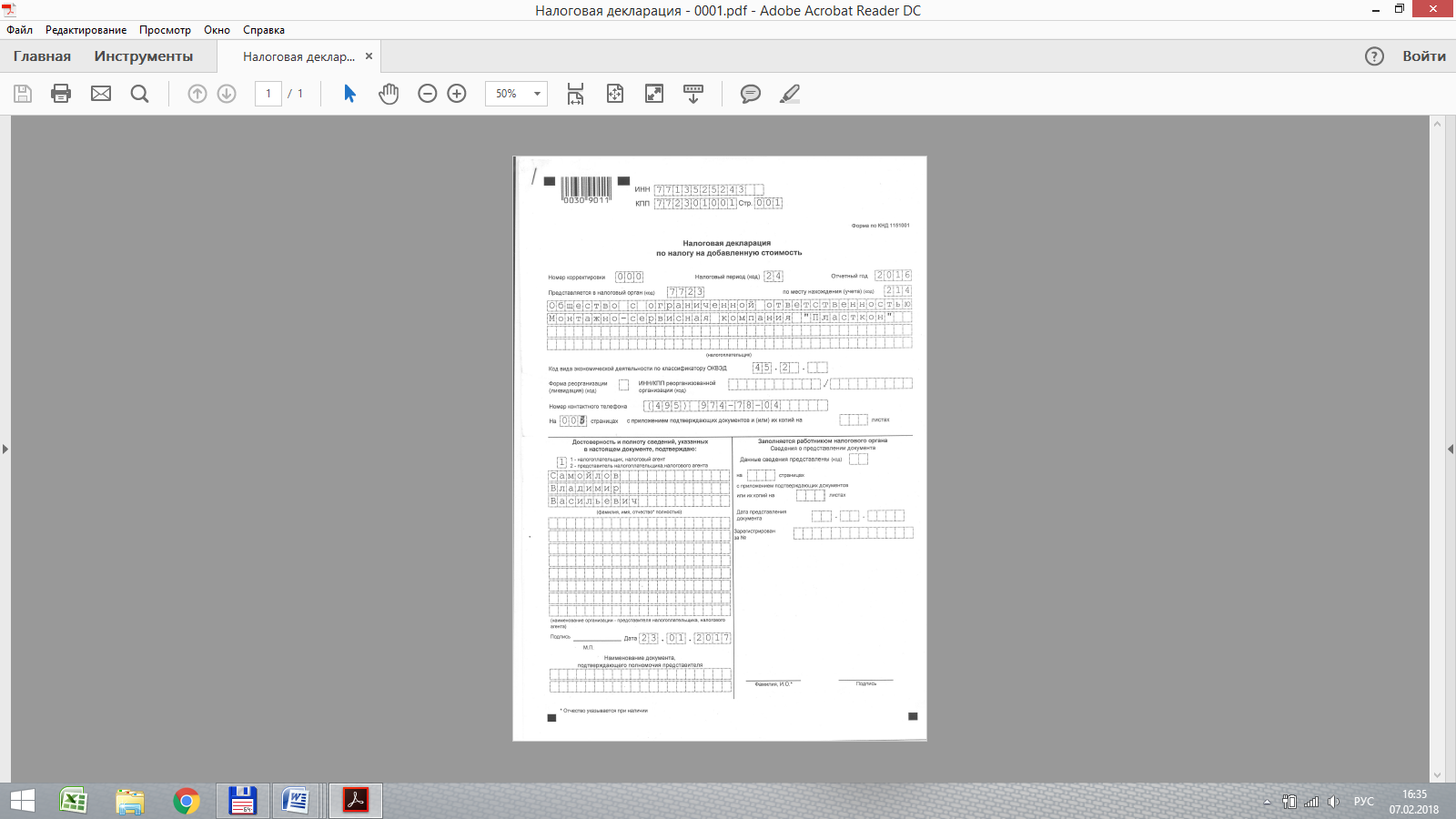

Заполнение декларации по НДС (Приложение 4) бухгалтерия ООО МСК «Пласткон» начинает с заполнения титульного листа.

На каждой странице декларации указываются ИНН и КПП. Порядковый номер страницы проставляется путем заполнения ячеек справа налево, а в свободные ячейки вписываются ведущие нули.

В поле «Налоговый период» проставляется цифра 24, так как согласно п. 2 ст. 163 НК РФ налоговым периодом у налогоплательщика признается квартал. Для налогоплательщиков (налоговых агентов) с ежемесячными в течение квартала суммами выручки от реализации товаров (работ, услуг) без учета налога, не превышающими два миллиона рублей, налоговый период устанавливается как квартал.

Декларация по НДС за 4 кв. 2016 года состоит из титульного листа и двенадцати разделов. Так как ООО МСК «Пласткон» небольшая компания и вид деятельности (услуги), заполняются определенные листы декларации, в нашем случае 3 листа. Декларация представляется в ИФНС в электронном виде и подтверждается электронной подписью.

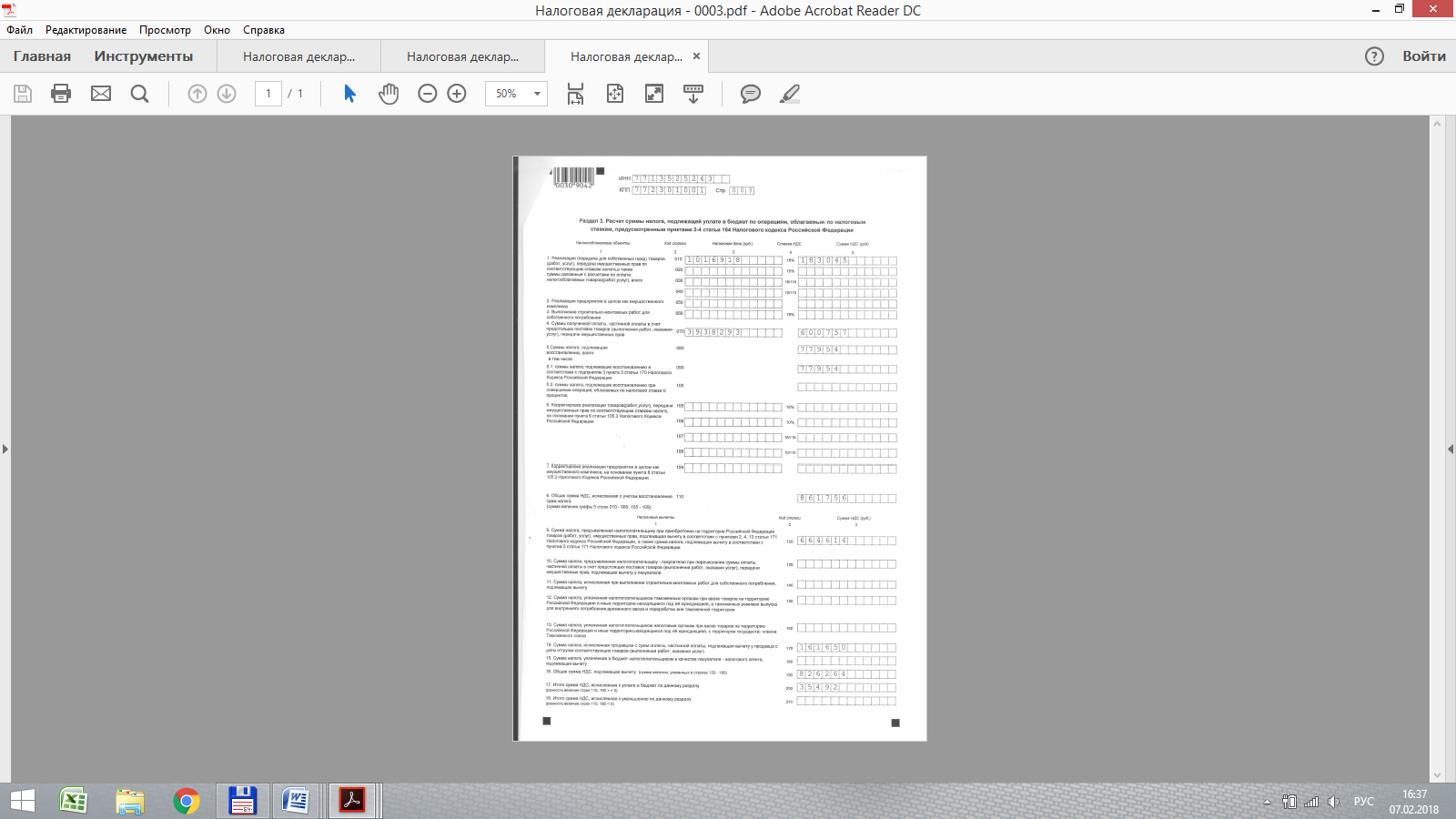

Сразу рассмотрим раздел 3. Расчет суммы налога, подлежащей уплате в бюджет по операциям, т.е. по доходам организации, реализация товаров (работ, услуг) Сам раздел 3 формируется из книги продаж, на основании выставленных счетов-фактур продавцом (т.е. ООО МСК «Пласткон»).

Так за 4-й квартал 2016 г. было реализовано товаров (работ, услуг) - в сумме 1 016 918,00 (без НДС) х 18% = 183 045,24 руб. (сумма НДС) пункт 1 код строки 010 декларации пункт 4 строка 070 формируется из счетов-фактур на аванс, но ещё не отгруженной:

3 938 293,00 / 1,18 х 18% = 600 757,00 руб. с авансов мы тоже должны заплатить НДС.

Пункт 5 строка 080 сумма налога, подлежащая восстановлению ранее принятого НДС к вычету.

В 20 сентября ООО МСК «Пласткон» оплатил поставщику за строительные материалы в сумме 511 032,00 руб. в том числе НДС 77 954,03 руб. Материалы не отгрузил и представил авансовую счет-фактуру, которая была зачтена к вычету в 3 квартале 2016 г.

В октябре была произведена отгрузка материалов и представлена счет- фактура на отгрузку в сумме 511 032,00 руб. в том числе НДС 77 954,03 руб. и зачтена к налоговому вычету за 4 кв. 2016 г., поэтому сумму 77 954,00 руб. нужно восстановить. Два раза она не может быть зачтена к вычету.

Пункт 8 строка 110 общая сумма НДС, исчисленная с учетом восстановления сумм налога: 183 045,00+600 757,00+77 954,00 = 861 756,00 руб. что, соответствует книге-продаж за 4 кв. 2016 г.

Налоговые вычеты:

Пункт 9 строка 120 сумма налога формируется из книги покупок, то есть по отгруженным счета-фактурам от поставщиков за материалы, работы, услуги на сумму НДС 664 614,00 руб.

Пункт 14 строка 170, сумма налога, уплаченная налогоплательщиком с сумм оплаты, частичной оплаты, подлежащая вычету у продавца. Восстанавливаем ранее начисленный НДС с авансов по п.4 строка 070 в сумме 898 057,00 х 18% = 161 650,00 руб., так как эта сумма НДС прошла по отгрузке по строке 010 раздела 3.

Пункт 16 строка 190 Общая сумма НДС, подлежащая вычету:

664 614,00 + 161 650,00 = 826 264,00 руб. Что соответствует книге покупок за 4 кв. 2016 г.

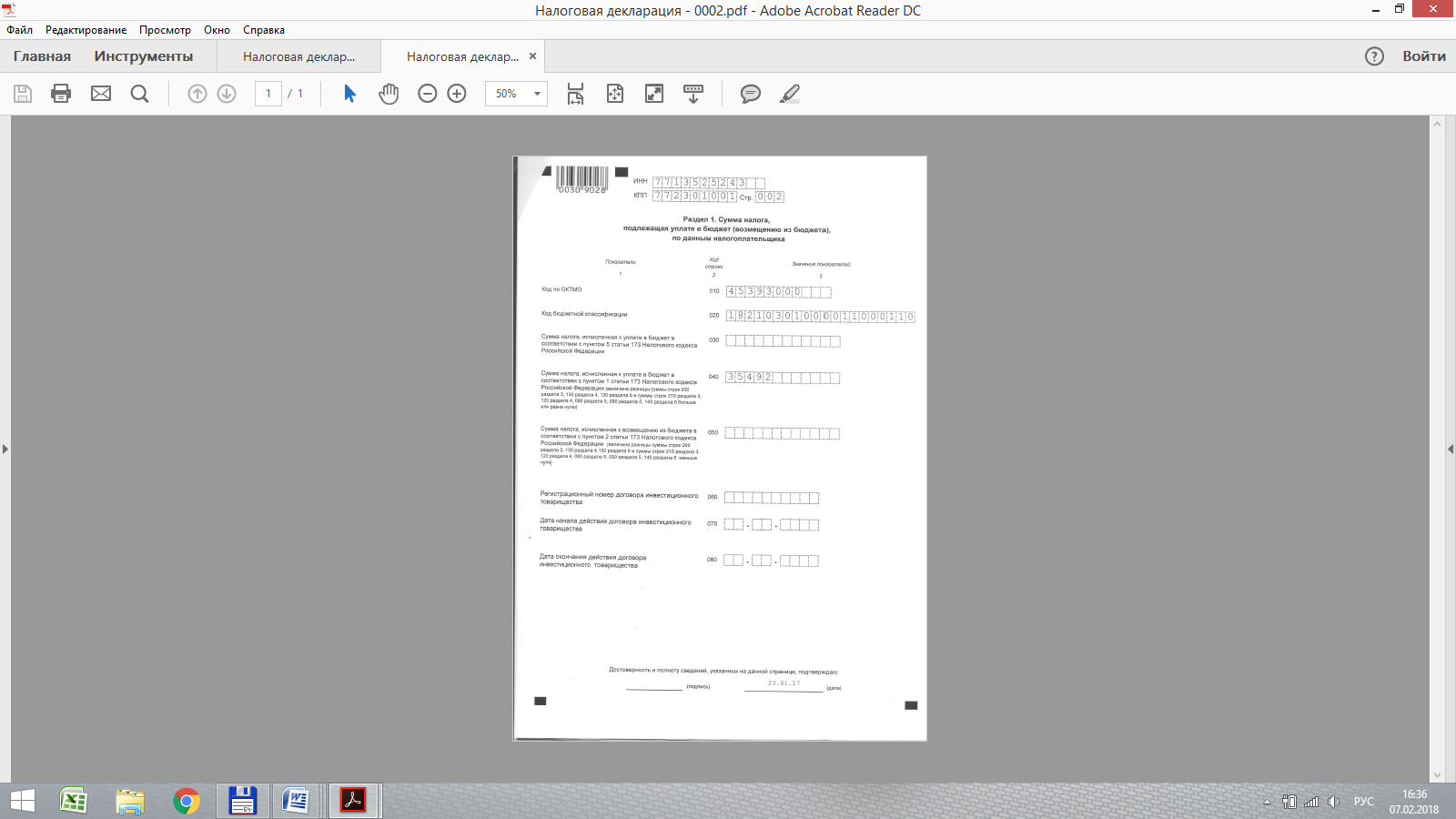

Пункт 18 строка 210 Итого сумма НДС, исчисленная к уплате в бюджет по данному разделу: 861 756,00 - 826 264,00 = 35 492,00 руб. Сумму налога, исчисленную к уплате в бюджет показываем в разделе 1 код строки 040.

Надо отметить, когда формируется электронная отчетность в разделе 8 налоговой декларации, содержит и данные из книги покупок, а в разделе 9 содержит данные из книги продаж.

Код налогового периода за 4 кв. 2016 г. – 24.

Декларацию по НДС за 4 квартал нужно сдавать до 25-го числа месяца, следующего за истекшим кварталом, то есть до 25 января 2017 г.

Таким образом, ООО МСК «Пласткон», как и другие организации получает основную часть прибыли от продажи работ и услуг. Сумма НДС исчисляется ООО МСК «Пласткон» по ставке – 18%. Во всех первичных учетных и расчетных документах ООО МСК «Пласткон» НДС выделяется отдельной строкой. В ООО МСК «Пласткон» счета-фактуры на предоставленные услуги регистрируются в книге продаж, а счета-фактуры по оприходованным товарно-материальным ценностям, или услугам регистрируются в книге покупок. На основании данных книги продаж и книги покупок заполняется налоговая декларация.

Заключение

В России НДС стоит на первом месте среди других налогов по поступлению в бюджеты различных уровней. До принятия НК РФ НДС участвовал в формировании доходов бюджетов всех уровней бюджетной системы РФ. С выходом же НК РФ и принятием бюджета РФ на 2001 г. НДС поступает только в Федеральный бюджет в размере 100%.

Данная курсовая работа была посвящена вопросам налогового учета, порядка исчисления и уплаты налога на добавленную стоимость.

В первой главе рассмотрены теоретические основы налога на добавленную стоимость: налогоплательщики, объекты, налоговая база, налоговые ставки, налоговые вычеты и налоговый период.

Во второй главе исследован порядок учета и исчисления налога на добавленную стоимость на примере ООО МСК «Пласткон». Рассмотрена налоговая отчетность предприятий, являющихся плательщиками НДС, а также заполнение налоговой декларации ООО МСК «Пласткон»».

Подводя итог проделанной работы, можно сделать следующие выводы:

- налогоплательщиками НДС являются, прежде всего, организации; индивидуальные предприниматели; лица, признаваемые плательщиками НДС в связи с перемещением товаров через таможенную границу РФ;

- объектами налога на добавленную стоимость признаются следующие операции: реализация товаров (работ, услуг) на территории РФ; передача товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при расчете налога на прибыль организации; выполнение строительно- монтажных работ для собственных нужд; импорт товаров на территорию России;

- определение налоговой базы осуществляется в строгом соответствии с главой 21 Налогового кодекса РФ, где установлены общие правила для всех налогоплательщиков НДС;

- НДС может исчисляться по следующим ставкам: 0, 10, 18%, а в определенных случаях применяются ставки 18/118 и 10/110;

- налоговые вычеты по налогу на добавленную стоимость представляют собой один из способов возмещения налога. Порядок применения налоговых вычетов регламентируется ст.170-172 главы 21 НК РФ;

- налоговым периодом по НДС устанавливается квартал;

- налог на добавленную стоимость относится к категории универсальных косвенных налогов, которые в виде своеобразных надбавок взимаются через цену товара;

- это налог играет важную роль в формировании государственного бюджета, форма его взимания относительно проста, поэтому данный налог, скорее всего, будет и в будущем существовать в России, претерпевая лишь незначительные изменения.

ООО МСК «Пласткон» как организация, осуществляющая свою основную деятельность на территории России, является плательщиком НДС. ООО МСК «Пласткон» применяет ставку налога 18%,.Налоговым периодом предприятия признается квартал.

Для учета и исчисления НДС используется счет 68 «Расчеты по налогам и сборам» субсчет «Расчеты по НДС».

При ознакомлении с документами в ООО МСК «Пласткон» установлено, что с большой тщательностью проверяется соблюдение статьи 169 НК РФ, так как именно в этой статье предусмотрены все необходимые сведения, позволяющие налогоплательщику воспользоваться правом на применение налогового вычета по НДС. В организации контролируется правильность оформления счет-фактур, выставленных покупателям, а также счет - фактур полученных от поставщиков.

ООО МСК «Пласткон» ежеквартально предоставляет в налоговые органы налоговую декларацию по налогу на добавленную стоимость, оформленную в соответствии с законодательством РФ.

Библиография

- Гражданский Кодекс Российской Федерации. от 30.11.1994 г. (ред. от 31.01.2016 г.) //Консультант Плюс.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 29.12.2017) //Консультант Плюс.

- Федеральный закон от 27 ноября 2010 г. N 311-ФЗ «О таможенном регулировании в Российской Федерации» (ред. от 29.12.2017) //Консультант Плюс.

- Приказ ФНС России от 29.10.2014 N ММВ-7-3/558@ «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме» (ред. от 20.12.2016) //Консультант Плюс.

- Постановление Правительства РФ от 26.12. 2011 г. №1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (ред. от 19.08.2017) //Консультант Плюс.

- Акимова Н.Н., Гринкевич А.М. Налог на добавленную стоимость : учебное пособие. – Томск : Издательский Дом Томского государственного университета, 2016. – 200 с.

- Базилевич, О.И. Налоги и налогообложение. Практикум: Учебное пособие / О.И. Базилевич, А.З. Дадашев. - М.: Вузовский учебник, ИНФРА-М, 2017. - 285 c.

- Балихина, Н.В. Финансы и налогообложение организаций: Учебник. / Н.В. Балихина, М.Е. Косов. - М.: ЮНИТИ, 2015. - 623 c.

- Бухгалтерский учет и анализ: Учеб. пособие/ Ю.И. Сигидов и др.; Под ред. Ю.И. Сигидова, М.С. Рыбянцевой. - М.: НИЦ ИНФРА-М, 2014. - 336 с.: Электронный ресурс http://znanium.com/catalog.php?bookinfo=425649

- Дадашев А.З. Налоги и налогообложение в Российской Федерации: Учебное пособие / А.З. Дадашев, Д.А. Мешкова, Ю.А. Топчи. - М.: ЮНИТИ, 2015. - 175 c.

- Захарьин В.Р. Налоги и налогообложение: Учебное пособие / В.Р. Захарьин. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2013. - 320 c

- Лыкова Л.Н. Налоги и налогообложение: Учебник и практикум для академического бакалавриата / Л.Н. Лыкова. - Люберцы: Юрайт, 2016. - 353 c.

- Налоги и налогообложение: Учебное пособие / Под ред. А.Е. Суглобова, Н.М. Бобошко. - М.: ЮНИТИ, 2015. - 543 c.

- Налоги и налогообложение: Учебник. / Под ред. И.А. Майбурова. - М.: ЮНИТИ, 2015. - 559 c.

- Налоги и сборы Российской Федерации в схемах и таблицах Учебное пособие / Под ред. проф. А.А. Ялбулганова. М.: Национальный исследовательский университет «Высшая школа экономики», 2016. - 181 c.

- Пансков В.Г. Налоги и налогообложение. Практикум: Учебное пособие для вузов / В.Г. Пансков, Т.А. Левочкина. - Люберцы: Юрайт, 2015. - 319 c.

- https://www.nalog.ru/rn77/ - Федеральная налоговая служба

- http://www.consultant.ru/ - Справочно-правовая система

Счет-фактура ООО МСК «Пласткон»

Книга продаж ООО МСК «Пласткон»

Книга покупок ООО МСК «Пласткон»

Продолжение приложения 3

Продолжение приложения 3

Книга покупок ООО МСК «Пласткон»

Налоговая декларация по НДС ООО МСК «Пласткон»

- Психологические способы и приемы

- Нотариальные действия (ПОНЯТИЕ, ВИДЫ, КЛАССИФИКАЦИЯ НОТАРИАЛЬНЫХ ДЕЙСТВИЙ)

- Профессиональный стресс в управленческой деятельности

- Невербальные проявления эмоциональных состояний человека (Исследование необыкновенностей невербального общения)

- Роль мотивации в поведении организации (Возникновение мотивации как научной дисциплины)

- Бюджетирование проекта (Сущность бюджетирования)

- МЕНЕЖНАЯ МАССА

- Роль кадровой службы в формировании и реализации кадровой стратегии (Теоретические основы формирования кадровой службы и ее роли в реализации кадровой стратегии)

- Государственное регулирование конкуренции и ограничения монополистической деятельности (нормативно – правовые основы защиты конкуренции и антимонопольного регулирования)

- Договорная практика применения неустойки как способа обеспечения исполнения обязательств (Неустойка как способ обеспечения исполнения обязательств)

- Анализ стратегии ценовой дискриминации в отрасли (Теоретические стратегии ценовой)

- Баланс и отчетность (Теоретические основы составления бухгалтерской отчетности)