Баланс и отчетность (Теоретические основы баланса, учета и отчетности на современном предприятии)

Содержание:

ВВЕДЕНИЕ

Анализ бухгалтерского отчета имеет свои источники, свою цель и свою методику. Источниками информации являются формы отчета (включая приложения), а также сведения, привлекаемые из самого учета, когда такой анализ проводится внутри предприятия.

Цель анализа бухгалтерского отчета – возможно глубже заглянуть во внутренние и внешние отношения хозяйственного субъекта, выявить его финансовое положение, его платежеспособность и доходность. Анализ должен показать руководству предприятия картину его действительного состояния, а лицам, непосредственно не работающим на данном предприятии, но заинтересованным в его финансовом состоянии, предоставить сведения, необходимые для беспристрастного суждения, например, о рациональности использования вложенных в предприятие дополнительных инвестиций и т.п. Хозяйственная деятельность предприятий отражается в текущем учете, который позволяет систематически контролировать правильность расходования средств предприятий. Однако данных текущего учета недостаточно для контроля над выполнением заданий и использованием находящихся в распоряжении предприятий средств.

Составление отчетов – завершающий этап учетного процесса. В них содержатся совокупные сведения о результатах производственно-хозяйственной и финансовой деятельности предприятия. Данные бухгалтерской, статистической и оперативной отчетности являются источниками информации. Отчетность – это система обобщенных и взаимосвязанных показателей о состоянии и использовании основных и оборотных средств, об источниках формирования этих средств, финансовых результатах и направлениях использования прибыли и т. д.

Отчетные показатели используются для анализа хозяйственной деятельности на отдельных участках производства, определения его положительных и отрицательных сторон, причин отклонений от плана, выявления внутренних резервов для повышения эффективности работы предприятий. Данные учета и отчетности используются для оперативного руководства работой хозяйствующих субъектов и их структурных подразделений, для составления государственной финансовой отчетности, экономических прогнозов и текущих планов и, наконец, для изучения и исследования закономерностей развития экономики страны.

На основании вышеизложенного данная тема дипломного проекта является актуальной.

Целью курсовой работы является изучение баланса предприятия, учета и отчетности предприятия.

Для достижения поставленной цели поставлены и решены следующие задачи:

- Рассмотрены теоретические аспекты баланса и финансовой отчетности предприятия.

- Изучены методы чтения и анализа финансовой отчетности.

- Рассмотрена общая характеристика исследуемого предприятия.

- Проанализирована финансовая отчетность предприятия с целью определения его финансового состояния и конечных показателей деятельности.

Работа состоит из введения, двух глав, заключения и списка использованной литературы.

Методологической основой работы являются законодательные и нормативные документы Правительства Российской Федерации, труды российских экономистов по вопросам теоретических основ и проведения анализа финансового состояния, ликвидности и платежеспособности, материалы периодической печати.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БАЛАНСА, УЧЕТА И ОТЧЕТНОСТИ НА СОВРЕМЕННОМ ПРЕДПРИЯТИИ

1.1. Баланс и отчетность предприятия как информационная база финансового анализа

В соответствии с Законом РФ о бухгалтерском учете, Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Министерства финансов Российской Федерации от 29 июля 1998 г. № 34н) и Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/98) предприятия и организации представляют бухгалтерскую (финансовую) отчетность по следующим адресам (пользователям финансовой информации):

- собственникам (участникам, учредителям) в соответствии с учредительными документами;

- государственной налоговой инспекции (в соответствии с юридическим адресом предприятия);

- органам государственной статистики для обобщения и публичного использования внешними пользователями информации;

- другим государственным органам, на которые возложена проверка отдельных сторон деятельности предприятия и получение соответствующей отчетности. К ним относятся, например, финансовые органы, осуществляющие финансирование расходов предприятия за счет ассигнований из бюджета или бюджетных ссуд;

- органам Госкомимущества, министерствам, ведомствам представляют отчетность предприятия, находящиеся в государственной или муниципальной собственности полностью или частично, а также приватизированные предприятия (в том числе арендные), созданные на базе государственных предприятий или их структурных подразделений, до окончания срока выкупа.

Годовую бухгалтерскую отчетность предприятия представляют не позднее 1 апреля следующего за отчетным года.

В составе годового бухгалтерского отчета предприятия представляют следующие формы:

- форма № 1 «Бухгалтерский баланс». В нем фиксируются стоимость (денежное выражение) остатков внеоборотных и оборотных активов капитала, фондов, прибыли, кредитов и займов, кредиторской задолженности и прочих пассивов. Баланс содержит обобщенную информацию о состоянии хозяйственных средств предприятия, входящих в актив, и источников их образования, составляющих пассив. Эта информация представляется «На начало года» и «На конец года», что и дает возможность анализа, сопоставления показателей, выявления их роста или снижения. Однако отражение в балансе только остатков не дает возможности ответить на все вопросы собственников и прочих заинтересованных служб. Нужны дополнительные подробные сведения не только об остатках, но и о движении хозяйственных средств и их источников. Это достигается подготовкой следующих форм отчетности;

- форма № 2 «Отчет о прибылях и убытках»;

- форма № 3 «Отчет о движении капитала»;

- форма № 4 «Отчет о движении денежных средств»;

- форма № 5 «Приложение к бухгалтерскому балансу»;

- «Пояснительная записка» с изложением основных факторов, повлиявших в отчетном году на итоговые результаты деятельности предприятия, с оценкой его финансового состояния;

- Итоговая часть аудиторского заключения (для предприятий, подлежащих обязательному аудиту), подтверждающая степень достоверности сведений, включаемых в бухгалтерскую отчетность предприятия.

Отчетность – это заключительный элемент системы бухгалтерского учета. Все элементы бухгалтерского отчета тесно связаны между собой и представляют собой единое целое, т.е. систему экономических показателей, характеризующих условия и результаты работы предприятия за отчетный период. Вместе с тем сведения, содержащиеся в бухгалтерской отчетности, имеют комплексный характер, потому что, как правило, они отражают разные аспекты одних и тех же хозяйственных операций и явлений. Например, данные, представленные в балансе предприятия (форма № 1), дополняют сведения, содержащиеся в отчете о прибылях и убытках (форма № 2), и наоборот.

Системность и комплексность сведений, содержащихся в бухгалтерской отчетности, являются следствием определенных требований, предъявляемых к ее составлению:

- полнота отражения в учете за отчетный год всех хозяйственных операций, осуществляемых в этом году, и результатов инвентаризации имущества и обязательств;

- правильность отнесения доходов и расходов к отчетному периоду в соответствии с Планом счетов бухгалтерского учета и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации;

- тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на дату проведения годовой инвентаризации;

- соблюдение в течение отчетного года принятой учетной политики. Изменение учетной политики по сравнению с предыдущим годом должно быть объяснено в Пояснительной записке к годовому отчету.

Бухгалтерская отчетность предприятия служит основным источником информации о его деятельности. Тщательное изучение бухгалтерских отчетов раскрывает причины достигнутых успехов, а также недостатков в работе предприятия, помогает наметить пути совершенствования его деятельности. Полный всесторонний анализ отчетности нужен прежде всего собственникам и администрации предприятия для принятия решений об оценке своей деятельности.

Наиболее информативной формой для анализа и оценки финансового состояния предприятия является бухгалтерский баланс (форма № 1). Баланс отражает состояние имущества собственного капитала и обязательств предприятия на определенную дату.

Баланс отражает состояние хозяйства в денежной оценке.

В актив баланса включаются статьи, в которых объединены определенные элементы имущества предприятия по функциональному признаку. Актив баланса состоит из двух разделов. В разделе I «Внеоборотные активы» отражаются земельные участки, здания, сооружения, машины, оборудование, незавершенное строительство; долгосрочные финансовые вложения; нематериальные активы и прочие внеоборотные активы. Раздел II актива баланса «Оборотные активы» отражает величину материальных оборотных средств: производственных запасов, незавершенного производства, готовой продукции и т.д.; наличие у предприятия свободных денежных средств, краткосрочных финансовых вложений, величину дебиторской задолженности и прочих оборотных активов.

В Российской Федерации актив баланса строится в порядке возрастающей ликвидности средств, т.е. в порядке возрастания скорости превращения этих активов в процессе хозяйственного оборота в денежную форму.

Так, в разделе I актива баланса показано недвижимое имущество, которое практически до конца своего существования сохраняет первоначальную форму. Ликвидность, т.е. подвижность этого имущества в хозяйственном обороте, самая низкая.

В разделе II актива баланса показаны такие элементы имущества предприятия, которые в течение отчетного периода многократно меняют свою форму. Подвижность этих элементов актива баланса, т.е. ликвидность, выше, чем элементов раздела I. Ликвидность же денежных средств равна единице, т.е. они абсолютно ликвидны.

В пассиве баланса группировка статей дана по юридическому признаку. Вся совокупность обязательств предприятия за полученные ценности и ресурсы прежде всего разделяется по субъектам: перед собственниками хозяйства и перед третьими лицами (кредиторами, банками и др.)

Обязательства перед собственниками (собственный капитал) состоят, в свою очередь, из двух частей:

- из капитала, который получает предприятие от акционеров и пайщиков в момент учреждения хозяйства и впоследствии в виде дополнительных взносов извне;

- из капитала, который предприятие генерирует в процессе своей деятельности, фондируя часть полученной прибыли в виде накоплений.

Внешние обязательства предприятия (заемный капитал или долги) подразделяются на долгосрочные (сроком свыше года) и краткосрочные (сроком до 1 года). Внешние обязательства представляют собой юридические права инвесторов, кредиторов на имущество предприятия. С экономической точки зрения внешние обязательства – это источник формирования активов предприятия, а с юридической – это долг предприятия перед третьими лицами.

Статьи пассива баланса группируются по степени срочности погашения (возврата) обязательств в порядке ее возрастания. Первое место занимает уставный капитал как наиболее постоянная (перманентная) часть баланса. За ним следуют остальные статьи.

Наиболее важными задачами анализа баланса являются:

- оценка доходности (рентабельности) капитала;

- оценка степени деловой (хозяйственной) активности предприятия;

- оценка рыночной устойчивости;

- оценка ликвидности баланса и платежеспособности предприятия.

Баланс позволяет оценить эффективность размещения капитала предприятия, его достаточность для текущей и предстоящей хозяйственной деятельности, оценить размер и структуру заемных источников, а также эффективность их привлечения.

На основе изучения баланса внешние пользователи могут принять решения о целесообразности и условиях ведения дел с данным предприятием как с партнером; оценить кредитоспособность предприятия как заемщика; оценить возможные риски своих вложений, целесообразность приобретения акций данного предприятия и его активов и другие решения.

Некоторые наиболее важные статьи баланса расшифровываются в Приложении к балансу (форма № 5), которое состоит из следующих разделов:

- Движение заемных средств (долгосрочных кредитов и займов, краткосрочных кредитов и займов) с выделением ссуд, не погашенных в срок.

- Дебиторская и кредиторская задолженность (долгосрочная и краткосрочная), а также обеспечения (полученные и выданные).

- Амортизируемое имущество: нематериальные активы; основные средства; малоценные и быстроизнашивающиеся предметы.

- Движение средств финансирования долгосрочных инвестиций и финансовых вложений.

- Финансовые вложения (долгосрочные и краткосрочные, паи и акции других организаций, облигации и другие ценные бумаги, предоставленные займы и др.).

- Затраты, произведенные организацией (по элементам).

- Расшифровка отдельных прибылей и убытков.

- Социальные показатели: среднесписочная численность персонала; отчисления на социальные нужды (в Фонд социального страхования, в Пенсионный фонд, в Фонд занятости, на медицинское страхование), денежные выплаты и поощрения, доходы по акциям и вкладам.

- Справка о наличии ценностей, учитываемых на забалансовых счетах:

- арендованные основные средства;

- товары, принятые на ответственное хранение;

- товары, принятые на комиссию;

- износ жилищного фонда;

- износ объектов внешнего благоустройства;

- списание в убыток задолженность неплатежеспособных дебиторов;

- прочие.

Данные формы № 5 вместе с балансом и показателями формы № 2 «Отчет о финансовых результатах» используются для оценки финансового состояния предприятия.

Форма № 2 содержит сведения о текущих финансовых результатах деятельности предприятия за отчетный период. Здесь показаны величины бухгалтерской (балансовой) прибыли или убытка и слагаемые этого показателя:

- прибыль (убыток) от реализации продукции;

- финансовый результат от прочей реализации (от реализации основных средств и нематериальных активов) и других финансовых операций;

- доходы и расходы от прочих внереализационных операций (штрафы, убытки от безнадежных долгов и т.п.).

В форме № 2 представлены также выручка нетто от реализации продукции, товаров, работ, услуг, затраты предприятия на производство реализованной продукции (работ, услуг), коммерческие расходы, управленческие расходы, сумма налога на прибыль и отвлеченных средств, нераспределенная прибыль.

Отчет о финансовых результатах является важнейшим источником информации для анализа показателей рентабельности активов предприятия, рентабельности реализованной продукции, определение величины чистой прибыли, остающейся в распоряжении предприятия, и других показателей.

Форма № 3 «Отчет о движении капитала» показывает структуру собственного капитала предприятия, представленную в динамике. По каждому элементу собственного капитала в ней отражены данные об остатке на начало года, пополнении источника собственных средств, его расходовании и остатке на конец года.

Форма № 4 «Отчет о движении денежных средств» отражает остатки денежных средств на начало года и конец отчетного периода и потоки денежных средств (поступления и расходование) в разрезе текущей, инвестиционной и финансовой деятельности предприятия.

Формы № 3 и № 4 дополняют бухгалтерский баланс и отчет о прибылях и убытках, позволяют раскрыть факторы, определившие изменение финансовой устойчивости и ликвидности предприятия, помогают построить прогнозы на предстоящий период на основе экстраполяции действовавших тенденций с учетом новых условий.

1.2. Методы чтения и анализа финансовой отчетности

Бухгалтерская (финансовая) отчетность в условиях рынка становится практически единственным достоверным средством коммуникации. Она обладает следующими важными свойствами:

- любое самостоятельное предприятие регулярно составляет отчетность;

- минимальный состав отчетности и ее основных показателей известен;

- отчетность составлена по определенным и заранее известным (по основным параметрам) алгоритмам и правилам;

- данные отчетности, по определению, подтверждены первичными документами;

- в подавляющем большинстве случаев отчетность не является конфиденциальным документом, причем нередко ее можно получить и не спрашивая разрешения ее составителей (например, согласно российскому законодательству предприятия определенных форм собственности обязаны публиковать отчетность и, в том числе, сдавать ее в органы статистики, куда любое заинтересованное в ней лицо может обратиться);

- достоверность данных отчетности предприятий определенных форм собственности подтверждена независимыми экспертами (аудиторами);

- отчетность дает наиболее полное представление об имущественном и финансовом положении предприятия, ее подготовившего;

- отчетность относится к документам, подлежащим хранению в течение определенного и достаточно длительного срока, поэтому с ее помощью можно получить представление о финансовой истории предприятия.

Любой аналитик, а в качестве его может выступать руководитель, менеджер, финансист, бухгалтер, аудитор и другие, безусловно, сталкивается, хотя бы периодически, с необходимостью воспользоваться отчетностью либо собственного предприятия, либо контрагента. Любой специалист, имеющий отношение к экономике, бизнесу, управлению, не может считать себя таковым, если он не владеет принципами чтения и анализа бухгалтерской отчетности.

В бухгалтерском учете и микроэкономическом анализе разработаны аналитические методы и процедуры, позволяющие осознанно пользоваться богатейшим информационным материалом, сосредоточенным в бухгалтерской отчетности. К ним относятся:

- знание, и понимание принципов бухгалтерского учета;

- владение нормативными документами в области учета и отчетности;

- принципы формирования основных статей отчетности;

- принципы и логика проведения вертикального и горизонтального анализа отчетности;

- принципы построения и состав системы показателей, рассчитываемых по данным отчетности.

Безусловно, методики чтения отчетности разнообразны и жестко не формализуемы. Тем не менее, определенная последовательность в их практической реализации может быть сформулирована.

Информационные потоки, имеющие отношение к конкретному предприятию, разнообразны. Значительная их часть формируется и/или затрагивает используемую на предприятии систему бухгалтерского учета.

Данные, циркулирующие в системе бухгалтерского учета, могут быть классифицированы различным образом. Одна из таких классификаций, значимых для аналитика, – подразделение данных на учетные и отчетные. Учетные данные служат основой информационного обеспечения операций, имеющих конфиденциальный характер; отчетные – как правило, являются общедоступными. Именно они, т.е. бухгалтерская отчетность, служат в качестве наиболее достоверного и надежного средства коммуникации, т.е. общения между лицами, имеющими интерес к субъекту, по данным которого отчетность составлена.

Вообще, значимость бухгалтерской отчетности многоаспектна и может быть рассмотрена в двух плоскостях – практической, т.е. с позиции практикующих бизнесменов и специалистов, и теоретической, т.е. в рамках теории бухгалтерского учета и финансов.

Первый аспект достаточно очевиден и свидетельствует о том, что бухгалтерская отчетность способствует установлению стабильных хозяйственных связей между контрагентами. Сущность этого аспекта особенно выпукло проявилась в ходе экономических преобразований в нашей стране.

Значимость бухгалтерской отчетности осознается не только бизнесменами и практикующими бухгалтерами, но и, естественно, учеными. Прежде всего, следует отметить, что концепция составления и публикации отчетности является краеугольным камнем системы национальных стандартов бухгалтерского учета в большинстве экономически развитых стран. Безусловно, этот факт не случаен. Чем же объясняется такое внимание к отчетности? Логика здесь достаточно очевидна. Любое предприятие в той или иной степени постоянно нуждается в дополнительных источниках финансирования. Найти их можно на рынках капитала. Привлечь потенциальных инвесторов и кредиторов возможно лишь путем объективного информирования их о своей финансово-хозяйственной деятельности, т.е. в основном с помощью собственной отчетности. Насколько привлекательны опубликованные финансовые результаты, текущее и перспективное финансовое состояние предприятия, настолько высока и вероятность получения дополнительных источников финансирования. Связь бухгалтерии и финансов, вне всякого сомнения, может быть охарактеризована в различных аспектах, вероятно, не случайно бухгалтерскую отчетность в экономически развитых странах нередко называют финансовой.

Приоритетная роль финансовой отчетности как основного средства коммуникации проявляется в том, что цели ее и требования, к ней предъявляемые, являются краеугольным камнем при разработке концептуальных основ теории бухгалтерского учета, получивших достаточно широкую известность в англоязычных странах Запада. Значительный вклад в их формализацию внесли такие известные западные теоретики, как У. Патон, Г. Свини, А. Литлтон и др.

В наиболее общем виде взаимосвязь и взаиморазвитие основных категорий, определяющих концептуальные основы бухгалтерского учета, можно представить следующей схемой.

I ≥ O ≥ Q ≥ A ≥ P ≥ T, (1)

где I – интересы пользователей учетной информации;

О – цели бухгалтерской отчетности;

Q – характеристика учетной информации;

А – постулаты учета;

Р – принципы учета;

Т – техника учета.

Приведенная связь имеет следующую смысловую интерпретацию: исходя из интересов пользователей, должны формулироваться требования к отчетности в отношении состава и наполняемости отчетных форм, а техника учета должна обеспечить возможность выполнения этих требований.

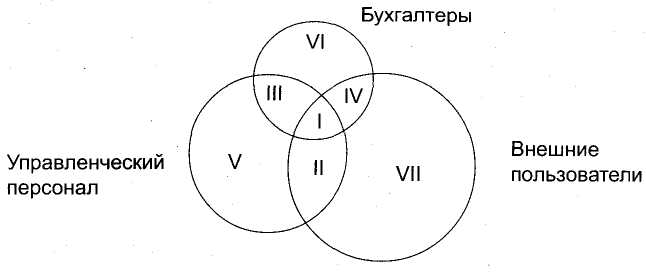

Пользователи информации различны, цели их конкурентны, а нередко и противоположны. Обособление пользователей бухгалтерской информации может быть выполнено различными способами, в частности, одна из наиболее наглядных классификаций дана американскими учеными Р- Сайертом и Ю. Идзири. Они выделили три укрупненные группы пользователей (рис. 1.1.):

- пользователи, внешние по отношению к конкретному предприятию;

- само предприятие (точнее, его управленческий персонал);

- собственно бухгалтеры предприятия как представители этой профессии.

Из приведенной схемы следует, что каждая из групп пользователей имеет собственные интересы; причем только область I отражает совокупность интересов, общих для всех групп. Назначение финансовой отчетности как раз и состоит в том, чтобы в максимально возможной степени сгладить противоречия между интересами различных пользователей.

Рис. 1.1. Схема взаимосвязи интересов различных групп пользователей финансовой отчетности

Рис. 1.1. Схема взаимосвязи интересов различных групп пользователей финансовой отчетности

Анализ коэффициентов финансового состояния предприятия проводится для исследования изменений устойчивости положения предприятия и проведения сравнительного анализа финансового положения нескольких предприятий. Основные коэффициенты финансового состояния, расчетные формулы, нормальные ограничения и влияние изменений на финансовое положение предприятия приведены в табл. 1.1.

Таблица 1.1. Коэффициенты финансового состояния предприятия

|

Коэффициент |

Расчетная формула |

Нормальное ограничение коэффициента |

Влияние изменений коэффициента на финансовое положение предприятия |

|

1 |

2 |

3 |

4 |

|---|---|---|---|

|

Автономии |

Более 0,5 |

Рост коэффициента свидетельствует об увеличении финансовой независимости предприятия, снижении риска финансовых затруднений в будущие периоды, повышает гарантии погашения предприятием своих обязательств |

|

|

Соотношения заемных и собственных средств |

Максимум 1 |

Рост коэффициента отражает превышение величины заемных средств над собственными источниками их покрытия |

|

|

Маневренности |

Минимум 0 |

Высокое значение коэффициента положительно характеризует финансовое состояние предприятия |

|

|

Обеспеченности запасов источниками формирования (финансовой устойчивости) |

1 |

При значении коэффициента ниже нормативного предприятие не обеспечивает запасы и затраты собственными источниками финансирования |

|

|

Абсолютной ликвидности |

Минимум 0,2 |

Показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время |

|

|

Ликвидности |

Более 0,8 |

Отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами |

|

|

Покрытия |

Минимум 2 |

Показывает платежные возможности предприятия, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и продажи в случае необходимости прочих элементов материальных оборотных средств |

|

|

Реальной стоимости имущества производственного назначения |

Минимум 0,5 |

Отражает долю реальной стоимости имущества производственного назначения в имуществе предприятия |

|

|

Прогноза банкротства |

Более 0 |

Чем выше значение показателя, тем ниже опасность банкротства |

|

Условные обозначения: |

|

|

ВБ |

– валюта баланса; |

|

НА |

– нематериальные активы; |

|

ОС |

– основные средства; |

|

СМ |

– сырье, материалы и прочие аналогичные ценности; |

|

НП |

– затраты в незавершенном производстве и издержках обращения; |

|

А2 |

– итог 2-ого раздела баланса (актив); |

|

П5 |

– итог 5-ого раздела баланса (пассив). |

Анализ коэффициентов финансовых результатов деятельности предприятия. Задачей этого анализа является выявление тенденций изменения деловой активности, определяемой через оборачиваемость, и рентабельности предприятия. Коэффициенты финансовых результатов деятельности приведены в табл. 1.2.

Обобщающая характеристика финансового состояния предприятия констатирует состояние активов, пассивов, запасов и финансовых результатов деятельности предприятия, его платеже- и кредитоспособность, рентабельность и деловую активность. С помощью этой характеристики делается обобщающий вывод, и даются рекомендации по улучшению финансового состояния предприятия.

Таблица 1.2. Коэффициенты финансовых результатов деятельности

|

Коэффициент |

Формула расчета |

Характеристика коэффициента |

|

1 |

2 |

3 |

|

|---|---|---|---|

|

Рентабельности продаж |

Пр/В |

Показывает, сколько прибыли приходится на 1 руб. реализованной продукции. Уменьшение свидетельствует о снижении спроса на продукцию предприятия |

|

|

Рентабельности всего капитала предприятия |

Пр/ВБ |

Показывает эффективность использования всего имущества предприятия. Снижение свидетельствует о падении спроса на продукцию и о перенакоплении активов |

|

|

Рентабельности внеоборотных активов |

Пр/А1 |

Отражает эффективность использования внеоборотных активов |

|

|

Рентабельности собственного капитала |

Пр/П3 |

Показывает эффективность использования собственного капитала. Динамика коэффициента оказывает влияние на уровень котировки акций предприятия |

|

|

Рентабельности перманентного капитала |

Пр/(П3 + + П4) |

Отражает эффективность использования капитала, вложенного в деятельность предприятия (как собственного, так и заемного) |

|

|

Общей оборачиваемости капитала |

В/ВБ |

Отражает скорость оборота всего капитала предприятия. Рост означает ускорение кругооборота средств предприятия или инфляционный рост цен |

|

|

Оборачиваемости мобильных средств |

В/А2 |

Показывает скорость оборота всех мобильных средств. Рост оценивается положительно |

|

|

Оборачиваемости материальных оборотных средств |

В/3 |

Отражает число оборотов запасов предприятия. Снижение свидетельствует об относительном увеличении производственных запасов и затрат в незавершенном производстве или о снижении спроса на готовую продукцию |

|

|

Оборачиваемости готовой продукции |

В/ГП |

Показывает скорость оборота готовой продукции. Рост коэффициента означает увеличение спроса на продукцию предприятия, снижение указывает на затоваривание |

|

|

Оборачиваемость дебиторской задолженности |

В/ДЗ |

Показывает расширение (рост коэффициента) или снижение (уменьшение) коммерческого кредита, предоставляемое предприятием |

|

|

Среднего срока оборота дебиторской задолженности, дней |

(N ∙ ДЗ)/В |

Характеризует средний срок погашения дебиторской задолженности. Снижение коэффициента оценивается положительно |

|

|

Оборачиваемость кредиторской задолженности |

В/КЗ |

Показывает расширение или снижение коммерческого кредита, предоставляемого предприятию. Рост означает увеличение скорости оплаты задолженности предприятия, снижение – рост покупок в кредит |

|

|

Среднего срока оборота кредиторской задолженности, дней |

(N ∙ КЗ)/В |

Отражает средний срок возврата коммерческого кредита предприятием |

|

|

Фондоотдачи внеоборотных активов |

В/А1 |

Характеризует эффективность использования внеоборотных активов, измеряемую величиной продаж, приходящихся на единицу стоимости средств |

|

|

Оборачиваемости собственного капитала |

В/П3 |

Показывает скорость оборота собственного капитала. Резкий рост отражает повышение уровня продаж. Существенное снижение показывает тенденцию к бездействию части собственных средств |

|

|

Условные обозначения: |

|||

|

Пр |

– прибыль; |

||

|

В |

– выручка от реализации; |

||

|

ГП |

– готовая продукция; |

||

|

ДЗ |

– дебиторская задолженность со сроком погашения менее года; |

||

|

КЗ |

– кредиторская задолженность; |

||

|

N |

– число дней в анализируемом периоде. |

||

ГЛАВА 2. АНАЛИЗ БАЛАНСА И ТЧЕТНОСТИ ОАО «МАХАЧКАЛАГАЗ» И РЕКОМЕНДАЦИИ ПО ИХ СОВЕРШЕНСТВОВАНИЮ

2.1. Краткая финансово – экономическая характеристика предприятия

Трест «Махачкалагоргаз» был организован при разделении Производственного управления «Даггаз» постановлением Совета Министров ДАССР от 27.08.1968г. за № 321.

В 1970 г. Трест «Махачкалагоргаз» переименован в контору «Махачкалагоргаз» постановлением Совета Министров ДАССР от 24.03.1970г. за № 140. На основании приказа № 18 от 12.02.1981 г. ПО «Даггаз» и постановления СМ ДАССР № 316 от 09.10.1980г. контора «Махачкалагоргаз» реорганизована в Производственное эксплуатационное управление «Махачкалагаз» (ПЭУ «Махачкалагаз»).

На основании решения Кировского Райсо от 29.07.1993г. № 206 ПЭУ «Махачкалагаз» реорганизовано в акционерное общество открытого типа «Махачкалагаз» (ОАО «Махачкалагаз»).

В связи с введением в действие Федерального закона «Об акционерных обществах», на основании решения общего собрания акционеров от 27.06.1996г (протокол № 1) ОАО «Махачкалагаз» реорганизовано в открытое акционерное общества «Махачкалагаз» (ОАО «Махачкалагаз»), регистрационный номер 908-П-94 от 22.01.1997г.

ОАО «Махачкалагаз» действует на основании Устава общества. Устав Общества приведен в соответствие с нормами Федерального закона от 07.08.01г. №120-ФЗ «Об акционерных обществах».

В своей деятельности Общество руководствуется Конституцией Российской Федерации, Гражданским кодексом Российской Федерации, Федеральным законом «Об акционерных обществах», другими законодательными и нормативными актами Российской Федерации, краевых органов государственной власти, Уставом и принимаемыми на его основе внутренними документами Общества.

Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные права, нести обязанности, быть истцом и ответчиком в суде.

Высшим органом управления Обществом является Общее собрание акционеров. Общество ежегодно проводит Общее собрание акционеров. Годовое общее собрание акционеров Общества проводится не раннее чем через два месяца и не позднее чем через шесть месяцев после окончания финансового года Общества. На годовом общем собрании акционеров Общества решаются следующие вопросы: избрание Совета директоров, Ревизионной комиссии, утверждение аудитора, утверждение годового отчета, бухгалтерского баланса, счета прибылей и убытков, распределение прибылей и убытков.

Совет директоров осуществляет общее руководство деятельностью Общества, за исключением решения вопросов, отнесенных Уставом к исключительной компетенции Общего собрания акционеров Общества, а также ведет перспективное планирование и контроль за исполнением решений Совета директоров.

Трудовые договора (контракты) с Генеральным директором и членами Правления Общества подписываются от имени Общества Председателем совета директоров Общества или лицом, уполномоченным Советом директоров Общества.

Руководство текущей деятельностью Общества осуществляется единоличным исполнительным органом – Генеральным директором Общества и коллегиальным органом – Правлением Общества. Генеральный директор осуществляет функции Председателя правления.

К компетенции исполнительных органов относятся все вопросы руководства текущей деятельностью Общества, за исключением вопросов, отнесенных к исключительной компетенции Общего собрания акционеров или Совета директоров Общества.

Исполнительные органы действуют на основании Устава Общества, утвержденного Общим собранием акционеров Общества, положения об исполнительных органах, договоров (контрактов), заключенных с обществом. Договоры (контракты) с членами Правления от имени Общества подписываются Председателем Совета директоров или лицом, уполномоченным Советом директоров.

Основными видами деятельности ОАО «Махачкалагаз» являются:

- бесперебойное обеспечение газом газифицированных объектов в соответствии с заключенными договорами, оперативное руководство режимами газоснабжения;

- выполнение работ по проектированию, строительству газовых сетей и других газовых объектов;

- безаварийная и безопасная эксплуатация газового хозяйства;

- организация круглосуточной работы аварийно-диспетчерских служб;

- осуществление комплекса мер по контролю за рациональным использованием газового топлива на всех газопотребляющих объектах;

- организация сервисного обслуживания газопроводов, сооружений на них, газового оборудования и приборов у потребителей газа;

- организация широкой пропаганды правил безопасности пользования газом в быту среди населения через сеть технических кабинетов самостоятельных предприятий, местную и многотиражную печать, радио, телевидение;

- участие в разработке и представлении на утверждение в установленном порядке проектов цен и тарифов на услуги, осуществление контроля за правильным их применением;

- аттестация работников на знание Правил безопасности в газовом хозяйстве, строительных норм и правил;

- обеспечение сохранности объектов газового хозяйства;

- социальное развитие трудовых коллективов;

- оказание услуг производственного характера;

- осуществление внешнеэкономической деятельности;

- осуществление коммерческо-посреднической деятельности;

- организация подготовки и повышения квалификации кадров.

Общество вправе также заниматься производственно-хозяйственной, финансово-экономической, посреднической, спортивно-оздоровительной, культурно-развлекательной деятельностью, самостоятельно или совместно с другими предприятиями (организациями) учреждать новые предприятия (организации), в том числе банки, страховые компании, инвестиционные фонды.

Отдельными видами деятельности, перечень которых определяется Федеральными законами, Общество может заниматься только на основании специального разрешения (лицензии).

Учредителем Общества является комитет по управлению имуществом Ставропольского края.

Общество является правопреемником Минераловодского районного предприятия по эксплуатации газового хозяйства.

Основной целью Общества является получение прибыли.

Общество имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных Федеральными законами.

Открытое акционерное общество «Махачкалагаз» является газораспределительной организацией и расположено по адресу ул. Атаева, дом 7, корпус А в г. Махачкале.

В состав головного предприятия входят 10 районных газовых участков, которые обеспечивают поставку газа населению района.

ОАО «Махачкалагаз» имеет основную производственную базу в центре города площадью 0,7 га и, кроме этого, имеет десять районных участков с базами, которые занимают площадь около 800 м2.

ОАО «Махачкалагаз» обеспечивают 99% защиту подземных газопроводов, 83 газораспределительных пунктов (ГРП) и 309 шкафных регуляторных пунктов (ШРП), все основные ГРП и ШРП оснащены приборами телемеханики и измерений с дистанционной передачей в диспетчерскую предприятия. Основная часть подвалов общественных зданий, с массовым скоплением количества людей, оснащены подвальными индикаторами с передачей сигнала на пульт диспетчера. Все отделы аппарата управления, в т.ч. абонентский, аварийно – диспетчерская служба, автоматизированы на базе ПК с объединением в локальную сеть. Созданы уникальные программы для ПК, зарегистрированные в Российском агентстве по правовой охране программ для ЭВМ, баз данных и топологий интегральных микросхем (РосАПО), обеспечивающие работу по оплате за газ населением, предприятиями и учреждениями города и района. Создана соответствующая база данных, включающая 100% потребителей.

Проводятся мероприятия по признанию предприятий - должников банкротами и на возмещение денежных средств.

Поставщик газа - ООО «Газпром межрегионгаз Пятигорск» в Дагестане.

Цена на газ определяется в порядке, установленном Правительством Российской Федерации. Порядок расчетов определяется договором поставки газа с поставщиком.

Потребители газа - население, проживающее в Махачкале и близлежащих районах.

2.2. Анализ активов и пассивов баланса ОАО «Махачкалагаз»

Для характеристики имущественного и финансового положения, а так же динамики и основных тенденций развития организации воспользуемся данными бухгалтерского баланса за 2015 - 2017 гг. и составим аналитические таблицы по активу и пассиву (табл. 2.1, 2.2).

Таблица 2.1 - Анализ состава и структуры имущества предприятия за период 2015 - 2017 гг.

|

Показатели |

2015 год |

2016 год |

2017 год |

Абсолютное отклонение, тыс.руб. |

Темп роста, % |

|||||

|

тыс.руб. |

в % к итогу |

тыс.руб. |

в % к итогу |

тыс.руб. |

в % к итогу |

2015/2016 |

2016/2017 |

2015/2016 |

2016/2017 |

|

|

1. Внеоборотные активы |

||||||||||

|

Основные средства |

30 797 |

24,2 |

29 510 |

25,2 |

29 804 |

25,7 |

-1 287 |

294 |

95,8 |

100,9 |

|

Незавершенное строительство |

250 |

0,2 |

0 |

0 |

384 |

0,3 |

-250 |

384 |

- |

- |

|

Долгосрочные финансовые вложения |

3 335 |

2,6 |

3 335 |

2,8 |

3 305 |

1,3 |

0 |

-30 |

100,0 |

99,1 |

|

Итого по разделу 1 |

34 382 |

27,0 |

32 845 |

28,0 |

33 493 |

29,0 |

-1 537 |

648 |

95,5 |

101,9 |

|

2. Оборотные активы |

||||||||||

|

Запасы |

4 400 |

3,5 |

4 679 |

4,0 |

6 050 |

5,2 |

279 |

1 371 |

111,2 |

129,3 |

|

Налог на добавленную стоимость |

14 281 |

11,2 |

11 960 |

10,2 |

10 657 |

9,2 |

-2 321 |

-1 303 |

83,7 |

89,1 |

|

Дебиторская задолженность |

71 305 |

55,9 |

64 974 |

55,6 |

63 233 |

54,6 |

-6 331 |

-1 741 |

91,1 |

97,3 |

|

Краткосрочные финансовые вложения |

1 600 |

1,3 |

1 100 |

0,9 |

1 100 |

0,9 |

-500 |

0 |

68,7 |

- |

|

Денежные средства |

1 420 |

1,1 |

1 397 |

1,2 |

1 214 |

1,0 |

-23 |

-183 |

98,4 |

86,9 |

|

Итого по разделу 2 |

93 006 |

73,0 |

84 110 |

72,0 |

82 254 |

71,0 |

-8 896 |

-1 856 |

90,4 |

97,8 |

|

БАЛАНС |

127 388 |

100,0 |

116 955 |

100,0 |

115 747 |

100,0 |

-10 403 |

-1 208 |

91,8 |

99,0 |

Как видно из данных таблицы 2.1 общая стоимость имущества в период с 2015 по 2017 года уменьшилась, в общем на 11644 тыс. руб. или на 9,1%. Наибольшее уменьшение произошло с 2015 года по 2016 год на 10403 тыс.руб., а с 2016 года по 2017 год стоимость имущества уменьшилась на 1208 тыс. руб. уменьшение активов произошло в основном за счет отрицательного роста стоимости оборотных активов: с 2015 по 2016 год на 8896 тыс. руб. (9,6%), 2016 – 2017 гг. на 1856 тыс. руб. (2,2%). Внеоборотные активы за анализируемые три года уменьшились незначительно, в 2016 году по сравнению с 2015 на 1537 тыс. руб., а в 2017 году произошло увеличение стоимости внеоборотных активов на 686 тыс. руб. или на 1,9%.

В составе внеоборотных активов наибольшее абсолютное и относительное изменение за 2015 – 2016 гг. вызвано уменьшением стоимости основных средств, что может быть обусловлено тем, что материально – техническая база организации не развивалась. Стоимость основных средств уменьшилась на 1287 тыс. руб., или на 4,2%. Несмотря на уменьшение стоимости основных средств, их удельный вес в валюте баланса увеличился с 24,2% в 2015 году до 25,2% в 2016 году. В период с 2016 по 2017 год динамика стоимости основных средств положительна и наблюдается увеличение их стоимости на 294 тыс. руб. или на 0,9%. Несмотря на увеличение стоимости основных средств за 2017 год их удельный вес в валюте баланса изменился незначительно, произошло увеличение на 0,5 процентных пункта с 25,2% до 25,7 % соответственно.

Сумма незавершенного строительства в период с 2015 по 2016 год уменьшилась с 250 тыс. руб. до 0. А в 2017 году наоборот увеличилась на 384 тыс. руб. Данный вид активов не участвует в производственном обороте и, следовательно, при определенных условиях уменьшение суммы незавершенного строительства может положительно сказаться на результативности финансово – хозяйственной деятельности предприятия.

Долгосрочные финансовые вложения за период с 2015 по 2017 год не претерпели больших изменений и уменьшились всего на 30 тыс. руб.

Динамика стоимости оборотных активов за анализируемый период отрицательна. С 2015 по 2016 год оборотные активы уменьшились на 8896 тыс. руб. или на 9,6%, а за период с 2016 по 2017 год произошло уменьшение на 1856 тыс. руб. (2,2%).

Уменьшение оборотных активов обусловлено уменьшением дебиторской задолженности, краткосрочных финансовых вложений и денежных средств.

Увеличение стоимости оборотных активов произошло лишь по пункту запасы. С 2015 по 2016 год запасы увеличились на 279 тыс. руб., а за 2017 год на 1371 ( на 29,3%). Также увеличилась доля запасов в валюте баланса с 3,5% за 2015 год до 5,2% в 2017 году ( т.е. на 1,7 процентных пункта).

В 2015 – 2016 гг. отчетный период дебиторская задолженность уменьшилась на6331 тыс. руб., или на 8,9%. За 2017 год произошло уменьшение дебиторской задолженности на 1741 тыс. руб. Уменьшение дебиторской задолженности может быть результатом сокращения товарных ссуд, выданных потребителям готовой продукции.

Денежные средства за период с 2015 по 2017 год уменьшились с 1420 тыс. руб. до 1214 тыс. руб. соответственно, что не сильно отражается на платежеспособности организации.

В общем, за период с 2015 по 2017 год структура активов баланса ОАО «Махачкалагаз» осталась на том же уровне, т.е. доля иммобилизованных средств как за 2015, так и за 2016 и 2017 года составляет примерно одну четвертую, а доля текущих активов три четвертых от общей стоимости активов, что с финансовой точки зрения положительно характеризует деятельность организации. Чем выше уровень мобильности имущества, тем лучше.

В ходе анализа показателей структурной динамики за отчетные три года установлено, что в составе внеоборотных активов наибольшую долю занимают основные средства. В составе оборотн6ых активов наибольшую долю занимает дебиторская задолженность, которая составляет более 50% всех активов организации.

Анализ данных таблицы 2.2 показал, что произошло уменьшение стоимости имущества: за 2015 –2016 гг. на 10433 тыс. руб. ( 8,2%), за 2016 – 2017 гг. на 1208 тыс. руб. (1%). Это обусловлено уменьшением краткосрочных обязательств в 2016 году на 15581 тыс. руб., а в 2017 году на 5467 тыс. руб. За отчетные три года наблюдается увеличение собственных средств организации с 24886 тыс. руб. в 2015 году до 33883 тыс. руб. в 2017 году.

В анализируемом периоде произошел рост собственных средств организации. В 2015 – 2016 гг. этот показатель вырос на 4926 тыс. руб., а в 2016 – 2017 гг. на 4071 тыс. руб. Такая положительная динамика вызвана в основном увеличением показателя непокрытый убыток соответственно 2015 – 2016 гг. на 4949 тыс. руб., а в 2016 –2017 гг. на 4071 тыс. руб.. но, несмотря на увеличение собственных средств в период с 2015 по 2017 год, заемные источники финансирования по-прежнему преобладают в общей сумме средств организации. Соотношение собственных и заемных средств составляет примерно 1:5 соответственно на конец 2015 года, но к 2017 году это соотношение составляет примерно 1:3, что свидетельствует об улучшении финансового положения предприятия.

Как видно из данных таблицы 2.2 за анализируемый период имеет место значительное уменьшение доли заемных средств в валюте баланса при увеличении доли собственных средств. При этом главным источником внешнего финансирования служат краткосрочные обязательства, в составе которых преобладает кредиторская задолженность. Абсолютная сумма последней в 2015 - 2016 гг. снизилась на 15563 тыс. руб., а в 2016 - 2017 гг. на 5448 тыс. руб. Удельный вес кредиторской задолженности в общей сумме пассива на конец 2017 года составил 69,1 %, что на 10,2% меньше чем в 2015 году.

Кредиторская задолженность на конец отчетного 2017 года превышает размер дебиторской задолженности на 16746 тыс. руб. (79979 – 63233), что значительно ниже, чем в 2015 году, когда кредиторская задолженность превышала дебиторскую на 29685 тыс. руб. (100990 – 71305). Это говорит нам о повышении финансовой устойчивости организации за анализируемые три года.

На основании данных баланса за три года проведем оценку стоимости чистых активов предприятия. Величина чистых активов представляет собой разницу между всеми активами предприятия и долгосрочными и краткосрочными долгами. Если предприятие не в состоянии исполнить свои внешние обязательства за счет своих активов, оно может быть признано неплатежеспособным.

Появление данного показателя связано с введением в действие первой части Гражданского кодекса РФ и ряда других федеральных законов, определяющих требования сравнения показателя чистых активов с зарегистрированной величиной уставного капитала.

Так, согласно статье 99 ГК РФ, определяющей размер уставного капитала для акционерных обществ, общество подлежит ликвидации в случае , когда стоимость чистых активов становится меньше минимального размера уставного капитала, предусмотренного Законом РФ от 26 декабря 1995 г. № 208 –ФЗ «Об акционерных обществах».

Величина уставного капитала характеризует минимальный размер имущества предприятия, гарантирующий интересы его кредиторов. Стабильная величина чистых активов или их увеличение положительно влияет на финансовую устойчивость предприятия.

Стоимость чистых активов определяется как разница между активами организации и пассивами (долгосрочными и краткосрочными долгами):

ЧА = АБ – (ДО + КО), (2)

где АБ – актив баланса за анализируемый период, тыс. руб.;

ДО – долгосрочные обязательства, тыс. руб.;

КО – краткосрочные обязательства, за исключением статьи доходы будущих периодов.

Рассчитаем величину чистых активов за три отчетных года. Результаты расчета представлены в таблице 2.3.

ЧА2015 = 127388 – (1046 + 100990) = 25352 тыс. руб.;

ЧА2016 = 116955 – (1268 + 85427) = 30260 тыс. руб.;

ЧА2017 = 115747 – (1456 + 79979) = 34312 тыс. руб.

Проанализировав данные таблицы 3 можно сделать вывод , что чистые активы организации намного превышают уставный капитал ( в 2015 – 2016 гг. в 1891,3 раза, в 2016 –2017 гг. в 2144,5 раза). Такое соотношение положительно характеризует финансовое положение ОАО «Махачкалагаз», полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. более того следует отметить увеличение чистых активов за период с 2015 по 2016 год на 19,4 %, в период с 2016 по 2017 год на 13,4 %. Приняв во внимание одновременно и превышение чистых активов над уставным капиталом и их увеличение за период, можно говорить о хорошем финансовом положении организации по данному признаку.

2.3. Рекомендуемые модели совершенствования учета и отчетности на предприятии

Исходя из практики внедрения управленческого учета, можно сказать, что основная проблема заключается в отсутствии четких стратегических целей. Если цели не определены, это приводит к неверному определению решаемых задач. Часто встречаются случаи не только отсутствия единой нормативной базы в компании, но даже единой терминологии. Необходим правильный выбор менеджера проекта. Большой проблемой является неправильное распределение ролей. Очень важна грамотная работа с персоналом, так как внедрение управленческого учета приводит к появлению дополнительных функций и должностных обязанностей, что вызывает недовольство персонала. Часто ставятся нереальные цели и сроки, а также возможны слабое планирование и документирование проекта. Проект может оказаться неуспешным из-за отсутствия действенных механизмов контроля. Встречаются случаи недостоверности и несвоевременности предоставления информации и даже намеренная фальсификация данных.

Активному внедрению управленческого учета в России мешает, в первую очередь, неадекватное к нему отношение в среде высшего руководства крупных предприятий. Во многом это связано с восприятием управленческого учета как части бухгалтерской информации, необходимой для внешнего финансового анализа. Бухгалтерский учет, вместо того, чтобы восприниматься как информационный источник, служащий управлению предприятием, является тяжелой "обузой", которую терпят только из-за необходимости.

Кроме того, руководители российских компаний, знакомые, как правило, с общими теоретическими основами управленческого учета, не представляют себе, как их применить на практике. Четко осознается роль управленческого учета в обеспечении правильного использования ресурсов предприятия и определении объемов ответственности каждого менеджера. Но определение ожидаемого дохода о того или иного экономического мероприятия, составление прогноза рентабельности выпуска новых видов продукции, прогнозирование финансового положения фирмы в перспективе и финансовая оценка вариантов развития предприятия, как основные задачи управленческого учета, не находят широкого применения.

Важно перечислить основные проблемные моменты, на устранение которых и необходимо ориентировать программу по совершенствованию и развитию оценки эффективности системы управленческого учета, которая в свою очередь, является предметом внутреннего аудита системы управленческого учета на предприятии Можно выделить рекомендуемые направления совершенствования системы управленческого учета и отчетности на российских предприятиях.

Проектирование оптимальной иерархии отчетов и их адаптация к нуждам руководителей различных уровней.

Разработка системы долго - (5 - 10 лет) и среднесрочного (3 - 5 лет) планирования на основе оценки конкурентоспособности предприятия на внутреннем и мировом рынке. Увязка долгосрочного, среднесрочного и текущего планирования;

Оптимизация системы бюджетирования;

Совершенствование системы учета затрат и нормативной базы расчета их планового уровня.

В рамках первого направления - совершенствование системы управленческой отчетности, определение иерархии отчетов и их адаптация к нуждам руководителей различных уровней - наиболее существенными представляются следующие мероприятия:

Анализ действующей системы управленческой отчетности, ее состава, структуры и функций, а также организационно-технических аспектов ее функционирования;

Оценка уровня автоматизации информационных потоков и процессов принятия решения и при необходимости приведение их в соответствие с требованиями системы отчетности управленческого учета.

При описании повышения эффективности бизнес-процессов выявляется и необходимость корректировки организационной структуры компании. Для качественной организации бизнес-процессов может возникнуть необходимость в новых структурных подразделениях, некоторые подразделения приходится объединять, чтобы исключить дублирование функций и ответственности.

При внедрении системы управленческого учета возникает вопрос, кто должен заниматься управленческим учетом и надо ли создавать какие-то новые структуры, например отдел управленческого учета. Однозначного ответа здесь не существует.

Для исследуемого предприятия возможен вариант организации ведения управленческого учета в рамках уже существующей финансово-экономической службы. Достаточно часто используется следующий вариант: в каждом подразделении подбираются сотрудники (или группа сотрудников), ответственные за ведение управленческого учета по своему направлению. У сотрудников могут просто появиться новые функции, ответственность делится между службами в зависимости от объектов учета.

Необходимо учитывать, что постановка управленческого учета – это проект. Соответственно необходим менеджер проекта, который не только за него отвечает, но и обладает необходимыми полномочиями. На практике ответственным за постановку управленческого учета часто назначается финансовый директор. Еще одно жесткое условие – заинтересованность и участие в проекте руководителя компании.

Цель оптимизации – сделать организационную структуру схемой управления. Это означает, что должна прослеживаться система принятия решений руководителями разных уровней. Также должны быть понятны механизмы контроля и отчетности. При этом четко определяются основные задачи и ответственность структурных подразделений (за что и перед кем). Очень важно создать систему контроля за достижением показателей, заданных в системе сбалансированных показателей, и при этом установить личную ответственность менеджеров подразделений за выполнение показателей. В процессе оптимизации организационной структуры формируются принципы взаимодействия как между подразделениями внутри каждой компании, так и между компаниями, входящими в состав холдинга.

При разработке организационной структуры компании в первую очередь определяются целевые ориентиры и критерии ее совершенствования. Формируется структура административного и функционального подчинения. Достаточно сложным этапом является распределение областей ответственности и функциональных обязанностей между подразделениями и сотрудниками. Разработанная структура должна обеспечивать информационное взаимодействие подразделений.

Основными организационными документами, фиксирующими изменения, являются Положение об организационной структуре и должностные инструкции, отражающие распределение функциональных обязанностей сотрудников.

Основными результатами этого этапа явятся определение организационной структуры компании, основных составляющих ее блоков, их функций и направлений деятельности, а также согласование основы структурных решений для построения системы управленческого учета.

С организационной структурой компании тесно связана финансовая структура. Чтобы создать финансовую структуру, сначала нужно распределить доходы, расходы и затраты по структурным подразделениям. При этом произойдет выявление структурных подразделений, способных отвечать за движение денежных средств. Последним шагом будет выделение в составе компании центров финансовой ответственности, их классификация и распределение по уровням. С помощью выделения центров финансовой ответственности компания пойдет по пути децентрализации управления, когда бизнес-единицы получают самостоятельность в принятии оперативных стратегических решений.

Основными целями децентрализации управления являются повышение качества управления как компанией в целом, так и по направлениям производственно-хозяйственной деятельности и формирование гибких организационных структур в сложных производственно-хозяйственных системах. Очень важным является то, что линейный менеджер будет иметь право самостоятельно, без согласования с руководством, оперативно принимать решения в определенных вопросах и на определенную денежную сумму. Это повышает оперативность управления бизнесом, так как для принятия решений у менеджера подразделения больше информации о местных условиях, при этом их деятельность становится более мотивированной, так как появляется возможность проявить инициативу. Наделение менеджеров ответственностью способствует развитию управленческих навыков. А самое главное, что высшее руководство, освободившись от необходимости ежедневных решений частных вопросов, может сосредоточиться на стратегических задачах управления.

Таким образом, финансовая структура делит организацию не по подразделениям, выполняющим какие-либо функции, а по центрам финансовой ответственности. Центр финансовой ответственности – структурное подразделение (или совокупность структурных подразделений), наделенное необходимыми ресурсами, осуществляющее хозяйственную или иную деятельность в соответствии со своими правами и обязанностями. Центры ответственности управляются на основе показателей деятельности из системы сбалансированных показателей. Руководители центров несут ответственность за их деятельность. Эффективность работы центров определяется сравнением плановых и фактических показателей. В рамках системы учета по центрам ответственности строятся бюджеты и оценивается их исполнение.

Это позволяет четко отслеживать денежные средства и контролировать источники возникновения доходов и расходов. Такая детализация учета позволяет максимально объективно оценивать деятельность компании.

Но необходимо упомянуть о недостатках децентрализации управления, которые выражаются в дублировании функций, невнимании к деятельности других подразделений и вероятности принятия менеджером подразделения некомпетентных решений, которые отрицательно скажутся на финансовом результате. Причинами неудачных решений могут быть несогласованность целей всего предприятия и отдельного подразделения, а также недостаток информации, которая позволяла бы менеджерам подразделений определять влияние своей деятельности на другие подразделения. Эти недостатки как раз и снимаются внедрением системы сбалансированных показателей.

ЗАКЛЮЧЕНИЕ

Хозяйственная деятельность предприятий отражается в текущем учете, который позволяет систематически контролировать правильность расходования средств предприятий. Однако данных текущего учета недостаточно для контроля над выполнением заданий и использованием находящихся в распоряжении предприятий средств.

Таким образом, составление отчетов – завершающий этап учетного процесса, а которых содержатся совокупные сведения о результатах производственно-хозяйственной и финансовой деятельности предприятия. Данные бухгалтерской, статистической и оперативной отчетности являются источниками информации.

Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности и составляется на основании данных бухгалтерского учета.

Бухгалтерская отчетность согласно действующему законодательству составляется предприятиями, организациями и учреждениями, ведущими бухгалтерский учет. Отчетность является одним из элементов метода бухгалтерского учета и входит в понятие бухгалтерский учет. Следовательно, как заключительный элемент метода, бухгалтерская отчетность основывается и вытекает из данных бухгалтерского учета. Поэтому любые изменения в состав отчетности вносятся при условии, что данная информация или показатели уже имеются в учете в готовом виде или получаются после внесения определенных изменений в эту систему учета.

Сущность отчетности, как заключительного элемента метода, сводится к обобщению данных текущего учета хозяйственной деятельности в системе счетов, получению на них дебетовых и кредитовых оборотов, выведению конечных сальдо и представлению этих показателей в виде баланса и других форм, удобных для обозрения и восприятия руководителем, собственником или любым другим пользователем.

Бухгалтерская отчетность содержит сведения о состоянии имущества организации и источников его формирования на отчетную дату, а также о результатах финансово-хозяйственной деятельности за отчетный период. Бухгалтерская (финансовая) отчетность составляется на основе данных бухгалтерского учета, собранных на синтетических и аналитических счетах. Это обеспечивает ее повышенную достоверность, т.к. формирование информации на счетах осуществляется с использованием таких способов первичного бухгалтерского наблюдения, как документирование, двойная запись и инвентаризация.

Отличительная черта бухгалтерской (финансовой) отчетности - наличие взаимосвязи показателей, отраженных в разных формах, с показателями бухгалтерского баланса. Бухгалтерский баланс составляет основу бухгалтерской (финансовой) отчетности. Другие отчеты предназначены пояснять и дополнять его данные. Отдельные отчеты, не связанные с бухгалтерским балансом, не обладают характерными чертами бухгалтерской отчетности и являются оперативными, статистическими или налоговыми отчетами.

Бухгалтерская отчетность – единая система показателей, отражающих состояние имущества организации и источников его формирования на отчетную дату, а также результаты финансово-хозяйственной деятельности организации за отчетный период.

Отчетная дата - дата, по состоянию на которую организация должна составлять бухгалтерскую отчетность.

Отчетный период - период, за который организация должна составлять бухгалтерскую отчетность.

Цель бухгалтерской отчетности - обобщение учетных данных за определенной время и представление их в наглядной форме заинтересованным пользователям.

В первой главе работы рассмотрены учет и отчетность как информационная основа для анализа финансового состояния предприятия, основные показатели и финансовые коэффициенты учета и отчетности, а так же методика чтения и анализа финансовой отчетности.

Во второй главе рассмотрена общая характеристика ОАО «Махачкалагаз, проанализирована его финансовая отчетность», определены финансовые показатели и рекомендована модель совершенствования управленческого учета и отчетности.

Составляя отчетность, специалисты организации стремятся показать не только достигнутые результаты, но и свои возможности в части расширения ассортимента выпускаемой продукции, роста объема производства и реструктуризации. Информация о капитале организации и пояснения к ней могут способствовать повышению инвестиционной привлекательности организации.

Представленные данные о структуре обязательств организации активно востребованы финансово-кредитными учреждениями и партнерами, которые должны принимать решения о предоставлении кредитов, займов и отсрочке платежей. Таким образом, данные финансовой (бухгалтерской) отчетности становятся аргументами в диалогах при принятии финансовых решений.

Дополнения и пояснения к отчетности раскрывают особенности и экономические условия функционирования организации - стадию жизненного цикла организации в целом и отдельных сегментов ее бизнеса, этап реализации основных инвестиционных проектов, изменение рынков и границ реализации продукции, изменение состава сотрудников - в частности, команды менеджеров - и т.п.

Объективная необходимость пояснений и дополнений к отчетности появляется в процессе анализа отчетных данных, когда необходимо разъяснить причины, в результате которых изменились финансовые результаты деятельности или финансовое состояние организации, какие причины являются случайными, а какие - устойчивыми, изменение каких факторов зависит от самой организации, а какие определены внешними условиями функционирования предприятия, какие из них могут быть отрегулированы, какие - нет.

Такие пояснения позволяют лучше понять отчетность, оценить сложившийся уровень и тенденции изменения финансовых показателей, стабильности финансового состояния. Следовательно, анализ отчетности и включение основных его выводов в пояснения и дополнения к ней обеспечивают повышение ее информативности и качества.

Кроме того, расширение пояснений и дополнений к отчетности позволяет при сохранении унифицированных форм отчетности наиболее полно раскрыть специфические характеристики субъекта хозяйствования.

Особое значение имеют данные отчетности для оценки компаний при заключении сделок их объединения и разъединения, поглощения и выделения, так как в этом случае данные отчетности становятся основным источником информации для определения условий сделки. Поскольку в настоящее время эти сделки становятся систематическими, специалисты-оценщики являются новыми и весьма требовательными пользователями отчетности, причем они особенно активно используют пояснительные данные.

В заключении хотелось бы добавить, что наиболее полное и целостное представление о деятельности предприятия может дать только комплексный экономический анализ, при котором вся финансово-хозяйственная деятельность предприятия описывается с помощью системы обобщающих показателей.

СПИСОК ЛИТЕРАТУРЫ

- Конституция Российской Федерации: Принята всеобщим голосованием 12 декабря 1993г.-М.: Юрист, 2017.-31с.

- Гражданский кодекс Российской Федерации. Часть 1. Федеральный закон от 8 июля 2002 года № 138, с изменениями и дополнениями по состоянию на 22.05.2015г..

- Международные Стандарты Финансовой Отчетности 7. - М.: Аскери, 2015.

- Приказ Минфина России от 22.07.03. № 67н «О формах бухгалтерской отчетности организаций».

- Абрютин М.С., Грачев А.В., Анализ финансово-экономической деятельности предприятия. М.: Дело и Сервис, 2016 – 230 с.

- Анализ и диагностика финансово-хозяйственной деятельности предприятия Табурчак П.П., Викуленко А.Е., Овчинникова Л.А.: Учеб. Пособие для вузов / Под ред. П.П. Табурчака, В.М. Тумина, М.С. Сапрыкина. – Ростов н/Д: Феникс, 2010. – 352 с.

- Баканов М.И., Шеремет А.Д., Теория анализа хозяйственной деятельности: Учебник. М. Финансы и статистика, 2016. – 384 с.

- Балабанов И.Т. Основы финансового менеджмента. М.: Финансы и статистка, 2016. – 290 с.

- Герчикова И.Н. Финансовый менеджмент. М. – Инфра – М, 2011.- 310 с.

- Грачев А.В., Анализ и управления финансовой устойчивости предприятия. М. : Финпресс, 2015. – 452 с.

- Донцова Л.В., Никифорова Н.А., Анализ годовой бухгалтьерской отчестности. М.: ДИС, 2016. – 180 с.

- Дружинина А.И., Дунаев О.Н.., Управление финансовой устойчивостью. Екатеринбург: ИПК УГТУ. 2016. – 530 с.

- Ефимова О.В. Финансовый анализ. М.: Бухгалтерский учет, 2016. – 270 с.

- Ковалев А.И., Войленко В.В. Маркетинговый анализ. М.: Центр экономики и маркетинга, 2015. - 450 с.

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. М.: Проспект, 2010.- 470 с.

- Ковалев В.В., Патров В.В. Как читать баланс. М.: Финансы и статистика, 2016. - 525 с.

- Ковалев В.В. Финансовый анализ: Методы и процедуры. М.: Финансы и статистика, 2010 – 485 с.

- Крейнина М.Н. Финансовое состояние предприятия.: Учебник для вузов - М.: ДИС, 2015.- 280 с.

- Курс экономического анализа /Под. Ред. М.И. Баканова и А.Д, Шеремета. М.: Финансы и статистика 2015. – 520 с.

- Леонтьев В.Е., Бочаров В.В. Финансовый менеджмент: Учебное пособие. СПб.: ИВЭСЭП, Знание, 2011. – 520 с.

- Литвин М.И. Анализ финансовой устойчивости предприятий.// Финансовый менеджмент. - Издательство «Финпресс», 2016. – С. 48.

- Любимов С.В., Коммерческая деятельность медицинских учреждений в условиях рыночной экономики. // Экономика здравоохранения. - 2009. – № 8. - С. 53 -54.

- Мещеряков В.Г. Оценка финансовой устойчивости. // Финансовый менеджмент. – 2016. - №2 – С. 60 – 62.

- Негашев Е,В. Анализ финансов предприятий в условиях рынка. М.: Высшая шк., 2009. 405 с.

- Павлова Л. Н. Финансы предприятий: Учебник для вузов. – М.: Финансы, ЮНИТИ, 2010. – 639 с.

- Панков Д.А. Современные методы анализа финансового положения. Мн.: Профит, 2011. - 280 с.

- Полина Н.А. Организация коммерческой деятельности в лечебно – профилактических учреждениях.// Здравоохранение. - 2011. - № 12 – С.78

- Радионова В.М., Федотова М.А. Финансовая устойчивость предприятия в условиях инфляции. М.: Перспектива, 2016. - 350 с.

- Разумовский А.В. Оценка финансового состояния крупного лечебно-профилактического учреждения. // Здравоохранение. - 2017. - № 6 – С.23-25

- Савицкая Г.В. Экономический анализ: Учеб. для вузов / Г.В. Савицкая – 9-е изд., испр.- М.: Новое знание, 2017. – 640 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. АПК: Учеб. для вузов, 3-е изд. Мн.: Новое знание, 2009. - 560 с.

- Сазонов П.Д., Организация платных услуг в лечебно-профилактических учреждениях.// Экономика здравоохранения.- 2017. – №11 - С. 54.

- Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учеб. Пособие. М.: ЮНИТИ ДАНА, 2017. - 479 с.

- Семочкин В. Н. Гибкое развитие предприятия: Анализ и планирование. – 2-е изд., испр. и доп. – М.: Дело, 2017. – 376 с.

- Тактаров Г.А., Григорьева Е.М. Финансовая среда предпринимательства и предпринимательские риски: Учеб. Пособие. – М.: Финансы и статистика, 2017. – 256 с.

- Финансовый менеджмент / Е.С. Стоянова, Т.Б. Крылова, И.Т. Балабанов.; Под общ. Ред. Е.С. Стояновой. 5-е изд. Перераб. И доп. М.: Перспектива, 2017. - 575 с.

- Финансовый менеджмент: Учебник для вузов / Под ред. Акад. Г.Б. Поляка – 2-е изд. перераб. И доп. – М.: ЮНИТИ ДАНА. 2017. – 527 с.

- Финансовая устойчивость предприятия: анализ, оценка и управление: – А.В. Грачев. М.: Издательство «Дело и Сервис», 2017. – 450 с.

- Шабалин Е.М., Кричесвский Н.А., Карп М.В. Как избежать банкротства. М.: ИНФРА – М, 2016. - 385 с.

- Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. М.: Инфра-М, 2017. - 380 с.

- Экономический анализ / Под ред. Проф. Л.Т. Гиляровской. М.: ЮНИТИ, 2015.- 450 с.

- www.mch.ru

- www.garant.ru

- Понятие и виды ценных бумаг

- Особенности управления организациями в современных условиях и пути его совершенствования (Теоретические основы управления организациями)

- Коммерческая деятельность, как категория рыночной экономики: содержание, цели, формирование

- Защита права собственности

- Общее понятие о гражданском праве

- Фирменное наименование и его гражданско-правовая охрана (Фирменное наименование и его гражданско-правовая защита)

- Эффективность менеджмента организации(Понятие менеджмента и его основные характеристики)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации

- Корпоративная культура в организации

- Особенности политики мотивации персонала корпораций

- «Построение организационных структур.»

- Роль мотивации в поведении организации