Баланс и отчетность (Общие в сведения о бухгалтерском балансе)

Содержание:

Введение

Данная работа посвящена теме бухгалтерского баланса – одной из форм бухгалтерского учета. Бухгалтерский учет – важный элемент экономических отношений в современном обществе. С его помощью обеспечивается непрерывность функционирования любого коммерческого предприятия.

Любая фирма представляет собой сложную систему. Для описания тех или иных процессов ,происходящих в ней можно использовать модели.

Модели могут быть представлены по-разному, например: как совокупность взаимосвязанных контрактов между поставщиками, потребителями и работниками; как бухгалтерский баланс; как совокупность денежных потоков; как набор технологий.

Современная публичная бухгалтерская отчетность является комплексом взаимоувязанных форм, которые обычно составляют по итогам отчетного периода на основе данных двойной бухгалтерии и в соответствии с действующими регулирующими нормами.

Актуальность выбранной темы заключается в сущности и значении бухгалтерского баланса . Это – главная, основная и наиболее информативная форма финансовой отчетности. Он позволяет получать необходимую информацию как руководителям с целью анализа расходования ресурсов, принятия решений по управлению предприятием и отчетов в налоговые органы, так и другим пользователям (инвесторам, партнерам, аналитикам).

Бухгалтерский баланс с давнего времени является одним из видов обобщения данных о финансово-экономической жизни организаций в системе финансовой отчетности.

Можно утверждать, что все отчетные формы могут быть сведены лишь к одной — бухгалтерскому балансу, так как никакая крупная сделка или операция не могут быть осуществлены без предварительного ознакомления с последней отчетностью потенциального контрагента.

Опираясь на вышеуказанное, можно сделать вывод, что тема «Баланс и отчетность» является и в настоящее время достаточно актуальной.

Целью данной курсовой работы является определение роли места и бухгалтерского баланса в системе бухгалтерской отчетности, а также выявление характерных особенностей ,закономерностей составления и отличий от других форм данной отчетности .

Она будет достигаться по мере решения следующих задач:

- определения термина бухгалтерского баланса, его видов,

- рассмотрения понятия финансовой отчетности и ее составных элементов,

- анализ бухгалтерского баланса и других форм отчетности на реальном примере.

Предметом работы соответственно является бухгалтерский баланс как основная и наиболее значимая форма отчетности.

Для раскрытия темы будут использованы следующие источники: учебные пособия авторов, опубликованных университетами спец пыльно для обучения по соответствующему профилю подготовки : Хахоновой Н. Н., Тихоновой И. В., Алборова Р. А., соавторства Бондиной Н. Н и Бондина И. А., а также Богаченко В.М и Кирилловой Н. А. Был использован ресурс интернета - сайт КиберЛенинка: https://cyberleninka.ru/ - электронная библиотека ,содержащая научные статьи и монографии , выпущенные издательствами российских вузов. Основными задачами данного ресурса являются популяризация науки и научной деятельности, общественный контроль качества научных публикаций, а также развитие междисциплинарных исследований, современного института научной рецензии и повышение цитируемости российской науки.

В заключении необходимо показать ,чем состоит ценность и значимость бухгалтерского баланса для финансовой деятельности организации.

Глава 1 « Общие в сведения о бухгалтерском балансе»

1.1. «Сущность, строение и содержание»

Известно, что предприятие осуществляет свою работу непрерывно. Изменения средств задействованных в такой работе , а также источников их образования , как правило ,и составляет понятие баланса в бухгалтерском учете [4, с. 112].

Сам термин «баланс» складывается от лат. bis –«дважды» и lanx – «чашка весов», что означает «двучашие» символизирующее равновесие [3, c. 43].

Баланс выражается в табличной форме из двух сторон. Левую сторону называют активом, в нем ведут учет средств организации , сортируя их от меньшей ликвидности к большей. Правую сторону называют пассивом, в пассиве учитывают источники образования средств организации (см. Приложение А, Таблица А.1.1.) [27, c. 43] Бухгалтерский баланс является одной из форм бухгалтерской отчетности организации о состоянии ее хозяйственных средств (имущества) и источников их покрытия на определённую дату [1, c. 20].

Обобщение носит двойственный характер отражения объектов. Он же сводится к тому, что объекты отражаются в балансе два раза и рассматриваются с двух точек зрения в зависимости от вида баланса. При этом обе совокупности показателей баланса должны быть равны [3, c. 97].

Основным элементом бухгалтерского баланса, характеризующим тот или иной вид имущества или обязательств организации, является балансовая статья. Статьи объединяются в подразделы, а подразделы – в разделы. Статьей бухгалтерского баланса называется показатель (строка) актива и пассива баланса, характеризующий отдельные виды имущества, источников его формирования, обязательств организации. . Статьи баланса объединяют в группы, а группы в разделы, по экономическому содержанию соответственно [15, c. 27].

Данные бухгалтерского баланса необходимы для использования налоговыми органами для контроля правильности начисления налогов организацией, например, налога на имущество. Также показатели баланса используются также органами государственного управлении с целью разработки комплекса мероприятий по совершенствованию хозяйственного механизма, системы управления организаций и др. [1, c. 97].

Бухгалтерский баланс составляется организациями в обязательном порядке на основании данных бухгалтерского учета за квартал, полугодие, девять месяцев и год. Он необходим для предоставления внутренним и внешним пользователям финансовой информации в установленный срок.

1.2. «Разновидности бухгалтерских балансов»

В бухгалтерском учете существует много видов балансов.

Балансы различны по множеству различных признаков : по номенклатуре статей, по методами их оценки и т.д.

По времени составления балансы делятся на две группы.

Первая группа включает в себя вступительные и текущие балансы, а вторая группа делится на разделительные, объединительные, санируемые и ликвидационные [20,c. 46]. Рассмотрим данные виды подробнее.

Вступительный баланс - составляется на момент возникновения организации. Он определяет сумму ценностей, с которыми организация начинает свою деятельность, поэтому имеет и другое название -организационный [9,c. 92].

На протяжении всей деятельности организации составляются текущие балансы. Они , в свою очередь, делятся на месячные, квартальные и годовые

Разделительный баланс организации составляют при разделении структуры подчиненности, в условиях приватизации [17,c. 183]

Соединительный (фузионный) баланс - баланс, составленный по результатам объединения имущества и обязательств двух или более организаций – юридических лиц. Соединительный баланс является одной из форм отчетности организации, являющийся правопреемником ранее действующих [1, c. 101].

Санируемые балансы - балансы, составляемые в тех случаях, когда финансовые показатели организации свидетельствуют о высокой вероятность наступления банкротства. Первый санируемый баланс, как правило, независимым аудитором, последующие – формируют после реализации отдельных мероприятий, направленных на улучшение финансовых показателей и уменьшение от риска банкротства организации. [4, c. 117].

Ликвидационные балансы составляются для характеристики имущественного состояния на дату прекращения деятельности как юридического лица. [3, c. 102].

По объёму информации различают самостоятельные, сводные и консолидированные балансы.

Сводные балансы составляются путём механического сложения числящихся на статьях нескольких единичных балансов и подсчета общих итогов актива и пассива [9,c. 93].

Консолидированный баланс представляет собой объединение балансов организаций, юридически самостоятельных, но взаимосвязанных в экономическом отношении. Такой баланс объединяет бухгалтерский баланс головной организации и ее дочерних обществ, а также включает данные о зависимых обществах [20,c. 49].

Самостоятельные – это балансы, отражающие деятельность только одной организации [15, с. 57].

Отчетные, сводные и отдельные, реорганизационные и вступительные балансы относятся к группе статических, составляемых либо на определенную дату, либо при наступлении какого-либо события

Существует также группа динамических балансы.

Баланс считается динамическим, если позволяет представить финансовый результат хозяйственной деятельности за отчетный период [1,c. 102]. К такому виду балансов относятся реформационные, ликвидационные, санируемые и рабочие балансы.

«Санируемые балансы составляются в тех случаях, когда предприятие близко к банкротству» [17, с. 184].

Классификация балансов представлена также и другими признаками, что позволяет объединять их в следующие группы :

По источникам составления – инвентарные, книжные, актуарные.

Инвентарные основаны на принципе верификации (контроля) и составляются на основании инвентаризации ;

«Книжные основаны на принципе регистрации и составляются по данным счетов Главной книги без предварительной их проверки путем инвентаризации» [15, с. 55-56].

По полноте отражения данных - брутто-балансы, нетто-балансы. В Брутто-баланс включены так называемые регулирующие статьи . Регулирующими называют статьи , суммы по которым вычитаются из суммы той или иной статьи (например «Амортизация основных средств»). Баланс-нетто противоположен балансу-брутто, в нем исключены регулирующие статьи. Исключение из баланса регулирующих статей называется его «очисткой» [9,c. 93].

По реформированию – реформированные, нереформированные.

По полноте – пробные, оборотные , сальдовые.

По формату – односторонние, двусторонние, раздельный , сводный (слева приводятся названия статей, а справа, в двух колонках, перечисляются суммы, относящиеся к активу и пассиву) ,шахматный (матрица, по строкам которой перечисляются статьи актива, а по столбцам – статьи пассива и наоборот).

По времени – провизорные (пробный, прогнозный), перспективный (баланс, который составлен по расчетным данным на перспективу),директивный (который отражает оптимальную структуру использования ресурсов организации) [1 , c. 103].

1.3. «Виды изменений в балансе»

Все изменения в составе хозяйственных средств и источников их образования, а также в расчетах по результатам хозяйственной деятельности организации являются хозяйственными операциями или фактами хозяйственной жизни.

При всем своём многообразии, перечень изменений, происходящих под влиянием хозяйственных операций, представлен лишь четырьмя типами . (см. Рис. 1.1 и приложение А таблица А.1.2.)

|

Актив |

Пассив |

||

|

Увеличение |

Уменьшение |

Уменьшение |

Увеличение |

Рис. 1.1. «Типы изменений в бухгалтерском балансе»[1]

+ I тип -

- II тип +

+ III тип -

- IV тип -

Первый тип операций – «активный тип» [ 24, с 144-146] подразумевает увеличение одного вида актива и одновременное уменьшение другого вида актива на одну и ту же сумму: А + х – v =П [19, c. 19], где

А-актив

Х-изменение средств под влиянием хозяйственных операций,

П-пассив.

Пример №1.

«Поступили деньги в кассу с расчётного счёта для выплаты заработной платы работникам организации в сумме 60000 руб. На счетах бухгалтерского учёта данная операция будет отражена следующим образом.

ДЕБЕТ счёта 50 «Касса» КРЕДИТ счёта 51 «Расчетные счёта»-60000 руб.

Счёт 50 «Касса» - активный , в делаете он увеличивается, отражая поступление денег в кассу. Счёт 51 «Расчетные счёта» - активный, в кредите он уменьшается , отражая перечисление денег в кассу»[2].

Объединенные вместе, эти счета составляют статью «Денежные средства» организации. Они являются частью оборотных активов в составе имущества предприятия. На одну и ту же сумму, равную 60000 руб., произошло и увеличение ,и уменьшение по этой статье. Данное явление можно назвать перегруппировкой имущества в активе баланса [9, c. 93 - 94].

Второй тип хозяйственных операций вызывает изменения только в пассиве баланса: одна его статья увеличивается, а другая уменьшается на одну и ту же сумму, но общий итог не изменяется [20, c. 51].

Пример №2.

«Из начисленной заработной платы рабочих произведено удержание подоходного налога на сумму 2100 тыс. руб. В результате данной хозяйственной операции сумма начисленной заработной платы, подлежащей к выдаче, уменьшится на величину подоходного налога, одновременно кредиторская задолженность организации перед бюджетом возрастет на величину начисленного налога». [3]

Третий тип хозяйственных операций связан с увеличением средств в активе баланса и одновременным увеличением их источников в пассиве баланса. Валюта баланса при этом возрастает как по активу так и по пассиву на одинаковую величину, поэтому балансовое равенство сохраняется : А + а =П + п.

Пример №3.

«Организация получила в банке кредит на сумму 5000 тыс.руб. В результате денег на расчетном счете стало больше, но одновременно возросла кредиторская задолженность организации перед банком»[4].

При 4-ом типе хозяйственных операций происходят изменения, как в активе, так и в пассиве баланса в сторону уменьшения. Итоги актива и пассива уменьшаются на равную величину, но равенство сохраняется:А-Х = П - Х [20, c. 51].

Пример №4.

«В погашение задолженности поставщикам за поступившие и оплаченные материалы в сумме 90000 тысяч рублей с расчетного счета организации перечислены денежные средства» [5].

Вышеприведенные примеры наиболее понятно демонстрируют ситуации , при которых происходят изменения в бухгалтерском балансе.

1.4. «Основное (капитальное) уравнение бухгалтерского баланса»

При формировании бухгалтерских данных используется , так называемой, капитальное, или основное, уравнение бухгалтерского баланса. Оно имеет следующий вид:

Актив = Капитал + Обязательства

[5, с.76].

«Основной смысл капитального уравнения состоит в том, что приобретение имущества организации должно быть обеспечено наличием соответствующих источников капитала и кредиторской задолженности , срок погашения по каким-либо причинам отложен» [11,с. 90]. Если осуществляются операции, в результате которых валюта баланса не меняется, а изменяется только структура активов, то структура и размер пассивов изменяться не должны. [4, c. 122]Кроме того, можно вывести другое уравнение. Оно является опорным для определения размера собственного капитала организации :

[4, c. 122].

Капитал = Активы – Обязательства

Данное уравнение используются для определения стоимости активов, приобретенных за счет собственных средств.

1.5. «Бухгалтерский баланс как форма финансовой отчетности»

Как уже было указано ранее, бухгалтерский баланс представляет собой таблицу, состоящую из двух взаимосвязанных сторон.

Статьи актива отражают состояние отдельных видов хозяйственных средств, в пассива – состояние источников этих средств. Итоги статей актива и пассива всегда равны друг другу, поскольку они отражают одну и ту же совокупность средств, но в двух разных группировках [1, c. 98].

«По итоговым строкам разделам подсчитываются итоги по соответствующим разделам бухгалтерского баланса. Сумма итоговых строк по разделам актива и пассива определяет соответственно баланс по активу и пассиву» [5, с.89].

Требования к содержанию разделов бухгалтерского баланса установлены в разделе IV Положения по бухгалтерскому учету «Бухгалтерская отчетность организация (ПБУ 4/99) [20, c. 45].

Приказом Министерства финансов России от 02.07.2010 г. № 66н (с изм.) утверждены и установлена типовая форма №1 бухгалтерского баланса [19, c. 21].

Активы организации группируются в балансе в зависимости от срока их участия в процессе производства, реализации продукции, работ или услуг [4, c. 123].

Раздел I. Внеоборотные активы.

«Нематериальные активы (НМА). По статье "Нематериальные активы" отражается наличие приобретенных или безвозмездно полученных активов на материальную дату» [5, c. 78].

«Внеоборотные активы – это та часть хозяйственных средств предприятия, которая функционирует и приносит владельцу экономические выгоды длительное время (например, оборудование, здания и др.). Стоимость внеоборотных активов включают в себестоимость изготавливаемой продукции, работ, услуг в течение полезного срока службы, что носит название амортизации» [19, c. 20].

Второй раздел баланса «Оборотные активы» представляет информацию о запасах и затратах, дебиторской задолженности организации, ее денежной наличности, а также о краткосрочных финансовых вложениях экономического субъекта [1, c. 97]. Он включает в себя:

- Запасы;

- расходы будущих периодов – это такие расходы, которые нельзя принять единовременно, поскольку они длятся во времени. К примеру, затраты по сезонным работам; по рекультивации земель и др.

" По статье "Дебиторская задолженность" отражается задолженность, по которой более чем через 12 месяцев после ответной даты ,а также в течение 12 месяцев после отчетной даты" [5, с. 83].

- Финансовые вложения за исключением денежных эквивалентов - финансовые вложения раздела сроком до одного года.

- Денежные средства и денежные эквиваленты. В этой строке указывается информация об имеющихся у организации денежных средствах, а также о денежных эквивалентах – высоколиквидных финансовых вложениях, которые можно легко обратить в заранее известную сумму денежных средств . Например депозиты, векселя.

- Прочие оборотные активы. В строке указывается информация об имеющихся у организации прочих, не перечисленных выше, оборотных активах [19, c. 26].

Рассмотрим пассив бухгалтерского баланса. Пассивы организации отображаются по трем разделам и подразделениям на собственный капитал организации, включая резервы и краткосрочные обязательства.

Раздел III - «Капитал и резервы» отражает информацию о собственном капитале организации , о непокрытых убытках и потерях на конец отчетного периода [1, c. 97].

«Долгосрочные обязательства» - Раздел IV.

В данном разделе отражаются долгосрочные обязательств: займы и кредиты, привлеченные на срок более 12 месяцев, для выполнения долговременных задач [4, c. 124]. Например, строительство объектов, приобретение внеоборотных активов.

Раздел V - «Краткосрочные обязательства» отражает информацию о задолженности организации по полученным краткосрочным кредитам банков и займам лиц и организаций, а также текущую кредиторскую задолженность, доходах будущих периодов и др.[5, c. 87-89].

Структура бухгалтерского баланса позволяет обеспечить формирование информации в соответствии с экономическим содержанием активов и пассивов организации .

Глава 2 «Общая теория о бухгалтерском отчетности»

2.1 . «Понятие бухгалтерской отчётности»

Основные документы регламентирующие состав, содержание, методические основы формирования, а также правила составления и представления бухгалтерской отчетности в Российской Федерации следующие [5, с. 196-197]:

- ФЗ БУ №402-ФЗ;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации №34;

- ПБУ 4/99 «Бухгалтерская отчетность организации»;

- Приказ Минфина России №66н от 1 июля 2010 «О бухгалтерской отчетности организаций».

Отчетность является одним из элементов методики бухгалтерского учета и конечным (завершающим) этапом учетной работы. Данные текущего бухгалтерского учета используются в оперативном руководстве и управлении деятельностью организации [1, c. 249].

Бухгалтерская (финансовая) отчетность - это систематизированные данных о положении организации в имущественном и финансовом плане. Она составляется на основе данных бухгалтерского учета за определенное время [6, c. 97]. Бухгалтерская отчетность служит основным источником информации о деятельности организации. Бухгалтерский учет собирает, накапливает и обрабатывает экономически существенную информацию о совершенных хозяйственных операциях и результатах хозяйственной деятельности , выраженных в денежных единицах [4, c. 202].

Бухгалтерская (финансовая) отчётность призвана давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период , необходимое пользователям этой отчётности для принятия экономических решений. [9, c. 97]

2.2. «Виды бухгалтерской отчетности»

Составляемая организациями отчетность разделяется на несколько видов.

Бухгалтерская отчетность основана на концепции соответствия требования национального финансового законодательства, то есть составляется на основе данных бухгалтерского учета по правилам, установленным Положениями по бухгалтерскому учету [15, с. 16].

«Статическая отчетность - это система показателей, предназначенных для статистического изучения финансово-хозяйственной деятельности организации, установления закономерностей и тенденций в развитии производства» [16, с. 348].

Оперативная отчетность призвана осуществлять контроль за работой организации в текущем периоде [3, c. 304].

«Налоговой отчетностью выступают налоговые декларации, содержащие расчеты налогов и данные по их уплате» [ 11, с. 249-250]. Этот вид отчетности необходим для представления в инспекции Федеральной налоговой службы по месту регистрации экономического субъекта, в установленные законодательством сроки, на бланках типовых форм или в электронном виде.

Составляемая организациями отчетности классифицируется по ряду признаков:

- по назначению и источникам составления;

- по периодичности;

- по степени обобщения отчетов;

- по способу и срокам представления и т. д.

По периодичности отчетность бывает промежуточной и годовой [5, c. 198].

Промежуточная отчетность составляется на внутригодовую дату, причем формируется регулярно, через определенные промежутки времени и «в случаях, установленных законодательством РФ, нормативными правовыми актами органов государственного регулирования бухгалтерского учета» [5, с. 198-199].

Годовой отчет составляется по окончании года. Пользователями данного отчета являются собственники, налоговые органы, органы государственного управления и статистики.

В зависимости от характера пользователей информации отчетность подразделяется на следующие виды:

- внешняя ;

- внутренняя ;

Внешняя бухгалтерская отчетность представляется различным пользователям, находящимся за пределами организации и служит основой сводной отчетности [16, с. 350].

Внутренняя формируется для целей общего и оперативного управления организацией. Например, отчеты о работе цехов, сведения о ходе производства и т. д.

Специальная включает совокупность определенных показателей. Так, хозяйственные органы составляют отчетность об отчислениях на социальное страхование и обеспечение и расходах за счет этих отчислений, декларации о налогах и др.» [3, с. 306].

Государственная отчетность содержит показатели, характеризующие наиболее важные стороны деятельности экономического субъекта.

По степени обобщения данных различают:

- Сводную отчетность. Данный вид отчетности составляют федеральные органы исполнительной власти для статического обобщения или в рамках одного юридического лица на основании данных по его подразделениям и филиалам, выделенным на отдельный баланс, но не являющимся самостоятельными юридическими лицами [4, c. 203];

- Первичная отчетность составляется экономическим субъектом, который является юридическим лицом, и характеризует его производственно - финансовую деятельность [11,c. 250];

- Консолидированная отчетность. Такая отчетность «представляет собой объединенную отчетность двух и более юридически самостоятельных организаций, находящихся в определенных юридических и финансово-хозяйственных взаимоотношениях (холдинг, ФПГ и т.п.)» [15, с. 18].

2.3. «Пользователи бухгалтерской отчетности»

В п. 4 ПБУ 4/99 «понятие «пользователь» подразумевает юридическое или физическое лицо, замен крест аннон в информации об организации» [15, с. 11].

Согласно Закону «О бухгалтерском учете» пользователи подразделяются на внутренних и внешних. К внутренним пользователям относятся руководство организации и собственники [13, c. 446].

Внешних пользователей можно разделить на три группы:

1) тех , которым отчётность передаётся в обязательном порядке:

- налоговые службы;

- органы статистики;

- аудиторские службы.

2) тех ,которые используют отчётность для ее последующей обработки и применения [15, с. 13]:

- профсоюзы;

- информационные и консультационные фирмы;

- пресса и информационные агентства;

- комиссия по ценным бумагам и фондовом рынку при Правительстве РФ.

3) партнеров :

Особую группу пользователей составляют:

- дочерние и зависимые общества;

- деловые партнеры;

- инвесторы.

К внутренним пользователям информации относятся :

- акционеры;

- менеджеры;

- работники предприятия.

2.4. «Состав бухгалтерской отчетности»

Бухгалтерская отчетность организаций состоит из [13, c. 451]:

- бухгалтерского баланса;

- отчета о прибылях и убытках;

- приложений к ним, в частности отчета об изменениях капитала, отчет о движении денежных средств, приложения к бухгалтерскому балансу и иных отчетов, предусмотренных нормативными актами нормативного регулирования бухгалтерского учета;

- пояснительной записки;

- аудиторского заключения - документа ,подтверждающего достоверность бухгалтерской отчетности организации. Аудиторское заключение необходимо в том случае, если отчётность подлежит обязательному аудиту в соответствии с федеральными законами [1, c. 252].

Основные взаимоотношения между пользователями и интересующая их информации представлена в Приложении А Таблице А.2.1.

2.5. «Требования, предъявляемые к бухгалтерской отчетности»

Бухгалтерская отчетность любой организации должна соответствовать всем необходимым требованиям, определенным соответствующими нормативными документами : Законом « О бухгалтерском учете» и ПБУ 4/99. Информация, содержащаяся в отчетности должна быть полной и достоверной достоверность и полнота. Такой считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету [13, c. 512].

Во -вторых, организации должны принятых ими форм бухгалтерской отчетности последовательно от одного отчетного периода к другому.

В-третьих бухгалтерская отчетность должна обладать нейтральностью.

«Нейтральной считается бухгалтерская отчетность, не нацеленная на интересы определенных групп пользователей отчетности. Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения определенных результатов или последствий» [15, с. 28].

В четвертых, формы отчетности организации должны содержать указания по каждому числовому показателю для возможности сравнения данных во времени.

Существенность информации. Существенность показателей, содержащихся в бухгалтерской отчетности, определяется прежде всего ролью информации в оказании помощи заинтересованным пользователям при оценке финансовых результатов и финансового состояния экономического субъекта [6, с.189].

Если же показатель несущественен, то возможно его совмещение с похожими по назначению показателями в «Бухгалтерском балансе» и «Отчете о финансовых результатах».

2.6. «Порядок составления и представления бухгалтерской отчетности»

Независимо от месяца цикл работы в отчётном периоде можно разделить на несколько этапов [13, c. 453].

1) на первом этапе обычно происходит формирование первичных документов , этап носит характер первичного наблюдения [20,с.28].

Каждый факт хозяйственной жизни оформляется первичным документом. Первичные документы принимаются к учету только в тех случаях, когда они составлены по формам, существующим в специальном альбоме унифицированных форм первичной документации. Формы документов должны содержать обязательные реквизиты, приведенные в ст. 9 Закона РФ «О бухгалтерском учете» [15, с. 36]. К таким реквизитам относятся :

- наименование документа;

- дата составления документа;

- наименование субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина денежного измерения факта;

- наименование лиц, совершивших сделку и ответственных за ее оформление;

- подписи лиц с указанием их инициалов».

На данном этапе анализируются все свершившиеся события хозяйственной жизни организации и подразделяются на отдельные операции.

2) Второй этап состоит в документальном оформлении операций. Все факты хозяйственной жизни из первичных документов переносятся в регистры бухгалтерского учета.

3) На третьем этапе формируется информация об объектах бухгалтерского учета на счетах главной книги на основании итоговых данных учетных регистров.

4) На четвертом этапе обычно происходит составление и заполнение форм бухгалтерской отчетности [15, с. 38].

«Для получения полной и достоверной информации, которая будет включена в бухгалтерскую финансовую отчетность, необходимо пройти этапы ее подготовки: — проведение инвентаризации имущества; — проверка расчетов с контрагентами; — составление актов сверок; — контроль за правильностью отражения в бухгалтерском учете всех фактов хозяйственной жизни и др.» [ 16, с. 13].

Инвентаризация имущества и обязательств реорганизации иметь важное значение. В силу части 1 Федерального закона №402-ФЗ и п. 27 «Положения по ведению бухгалтерского учета» проведение вышеназванной процедуры является обязательным мероприятием.

В процессе составления отчетности необходимо проверять полноту и правильность записей. Для этого используются различные приемы.

Проверку записей на счетах бухгалтерского учета проводят по следующим направлениям [15, с. 42]:

- сначала сравнивают обороты по каждому синтетическому счету с итогами документов, послуживших основанием для записей;

- затем сравнивают между собой обороты и остатки по всем синтетическим счетам (суммарно);

- наконец, сверяют обороты и остатки по каждому синтетическому счету с соответствующими показателями аналитического учета.

- На синтетических счетах проверка ведется по итогам оборотно-сальдовой ведомости. Три пары массовых граф должны дебетовые и кредитные итоги, равные друг другу. «В ней должны соблюдаться следующие пары равенств:

- сумма дебетовых сальдо на начало отчетного периода должна быть равна сумме кредитовых сальдо на начало отчетного периода;

- суммы дебетовых и кредитовых оборотов за отчетный период должны быть равны между собой ;сумма дебетовых сальдо по счетам на конец отчетного периода должна быть равна сумме кредитовых сальдо по всем счетам на конец отчетного периода [15, с. 42-43].

Кроме вышеназванного, составлению бухгалтерской отчетности предшествует еще и закрытие счетов и определение общего финансового результата ( реформация баланса).

В бухгалтерском балансе финансовый результат отражается как нераспределенная прибыль ,то есть конечный финансовые результат за отчетный период за и минусом причитающихся налогов [15, с. 49-50].

Согласно ст. 19 Закона «О бухгалтерском учете» в обязанности экономического субъекта, кроме всего вышеперечисленного, входит обязательный контроль фактов хозяйственной жизни, или, другими словами, аудит.

Исходя из информации о бухгалтерской отчетности можно сделать выводы о ее роли в качестве основной аналитической базы [18. с. 196-197].

«Финансовая отчетность выполняет три важные функции: предоставляет владельцам и кредиторам информацию о текущем финансовом положении и эффективности деятельности организации за истекший период; позволяет определить основные плановые показатели эффективности и создать модели финансового планировании» [ 16, с. 19].

Поскольку бухгалтерская отчетность содержит актуальную информацию, необходимую для принятия решений заинтересованными сторонами, то основное внимание должно быть уделено повышению ее качества.

Информационно – управленческая функция реализована, прежде всего, в финансовом мониторинге, который позволяет проводить независимую оценку развития бизнеса.

Контрольная функция заключается на контроле за денежным оборотом организации на всех стадиях финансовой деятельности .

Таким образом, финансовая отчетность позволяет не только создавать модели финансового планирования, отчеты о финансовых результатах , балансы и отчеты о движении денежных средств , но и контролировать взаимосвязь отдельных планов, а также оценивать потребности в финансовых средствах.

Глава 3 «Аналитическая роль бухгалтерского баланса»

«Для более глубокого изучения процессов оказавших воздействие на результаты финансовой деятельности предприятия необходимо, пользуясь бухгалтерской (финансовой) отчетностью, произвести анализ необходимых показателей . Анализ выявит причины и факторы, оказавшие влияние на изменение состояния и развития показателей хозяйственной деятельности и разработать рекомендации для принятия управленческих решений по повышению эффективности использования финансовых и материальных ресурсов» [ 2, с. 20].

«Общей целью анализа баланса является выявление и раскрытие информации о финансовом состоянии хозяйствующего субъекта и перспективах его развития, необходимой для принятия решений заинтересованных пользователей отчетности. Для этого проводятся:

— анализ и оценка имущественного положения анализируемого предприятия;

— анализ ликвидности отдельных групп активов;

— анализ состава и структуры источников формирования активов;

— характеристика обеспеченности обязательств активами;

— оценка взаимосвязи отдельных групп активов и пассивов и способности генерировать денежные средства» [16, с. 15].

Как правило, анализ бухгалтерской отчетности коммерческого предприятия проводят в разрезе следующих форм:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- отчет об изменениях капитала;

- отчет о движении денежных средств [21, c. 223].

Рассмотрим подробнее аналитические возможности бухгалтерского баланса.

3.1 «Оценка имущественного положения предприятия»

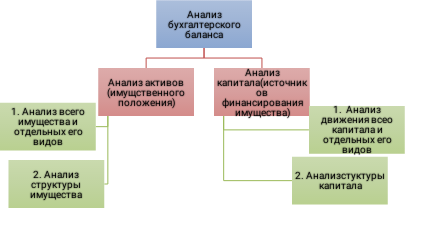

«Анализ имущественного положения позволяет сделать выводы о том, какие виды имущества имеются у фирмы, как они изменяются за период исследования и какова их структура. Анализ имущественного положения состоит из нескольких этапов ( см. Рис. 3.1). На первом этапе осуществляют анализ динамики всего имущества и отдельных его видов, производится расчет темпов прироста по всем статьям активов» [ 9, с. 129].

Рис 3.1 «Направления и содержание анализа бухгалтерского баланса коммерческой организации»[6] .

На втором этапе производится расчет удельных весов отдельных статей активов фирмы [ 9, с. 130].

Такие активы характеризуют производственный потенциал предприятия.. В их состав входят :

- нематериальные активы;

- результаты исследований и разработок;

- нематериальные и материальные поисковые активы;

- основные средства;

- производственные запасы.

Расчеты также принято производить в виде таблицы (см. Приложение В таблица В.3.1.).

3.2. «Анализ платежеспособности и ликвидности»

Анализ ликвидности.

«Под ликвидностью понимается степень готовности организации погасить свои краткосрочные обязательства ликвидными активами в данный момент времени, достаточность имеющихся денежных и других средств для оплаты долгов в данный момент» [12, с. 156].

Ликвидные активы - это такие активов, которые могут быть быстро превращены в деньги без значительного снижения их стоимости [1, с. 12-25].

Оценка ликвидности баланса заключается в сравнении средств по активу с обязательствами.

До начала оценки обычно осуществляют перегруппировку активов бухгалтерского баланса организации по скорости их ликвидности, а также пассивов – по скорости их погашения [ 23, c. 228].

Обычно она имеет вид:

- А1 – наиболее ликвидные активы - денежные средства и эквиваленты;

- А2 – активы средней срочности реализации к которым относятся финансовые вложения (за исключением денежных эквивалентов) и краткосрочная дебиторская задолженность;

- А3 – медленно реализуемые активы - запасы, долгосрочная дебиторская задолженность и НДС по приобретенным ценностям;

- А4 – трудно реализуемые активы - внеоборотные активы;

- П1 – наиболее срочные - кредиторская задолженность;

- П2 – остальные краткосрочные обязательства;

- П3 – долгосрочные обязательства;

- П4 – собственный капитал [23, с. 228].

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения (балансовые пропорции): А1 > П1; А2 > П2; А3>П3; А4<П4 [12, с.

158].

Первые два соотношения характеризуют текущую ликвидность. Третье соотношение, когда мы сравниваем медленно реализуемые активы с долгосрочными пассивами, отражает перспективную ликвидность (ПЛ): ПЛ = А3 - П3.

Оценка ликвидности производится с помощью сопоставления групп активов и пассивов между собой и выявления платежных излишков и недостатков по группам в виде таблицы.. Приложение В Таблица В.3.2), затем делается вывод о степени ликвидности бухгалтерского баланса предприятия.

Наконец, собственных средств. Несоблюдение одной или нескольких балансовых пропорций свидетельствует о нарушении ликвидности бухгалтерского баланса организации [12, с.

159].

Далее рассчитываются и анализируются относительные показатели ликвидности. К таким показателям принято относить следующие :

1. «Коэффициент текущей ликвидности (К тек.ликв. ) равен отношению оборотных активов к краткосрочным обязательствам. Он дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов приходится на рубль текущих обязательств» [23, с. 229].

Сама текущая ликвидность определяется по формуле : ТЛ = (А1 + А2) - (П1 + П2).

1. «Коэффициент быстрой ликвидности показывает, какая часть краткосрочной кредиторской задолженности может быть погашена за счет наиболее ликвидного имущества и краткосрочной дебиторской задолженности» [14, с. 67]. Коэффициент быстрой ликвидности рассчитывается следующим образом:

Кбыстр. = ДС + КВФ + КДЗ / ККЗ – ДБП – РПР, где КДЗ – краткосрочная дебиторская задолженность, где ДС – денежные средства; КФВ – краткосрочные финансовые вложения; ККЗ – краткосрочная кредиторская задолженность, ДПБ – доходы будущих периодов, не носящие обязательственного характера; РПР – резервы предстоящих расходов не носящие обязательственного характера. Рекомендуется значение как равно 80% так и выше.

2. «Коэффициент абсолютной ликвидности – Кабс.ликв. – показывает, какая часть краткосрочной кредиторской задолженности может быть погашена за счет наиболее ликвидных активов. Он рассчитывается следующим образом: Lабсол = ДС + КВФ / ККЗ, где ДС – денежные средства; КФВ – краткосрочные финансовые вложения; ККЗ – краткосрочная кредиторская задолженность» [14, с. 67]. Рекомендуемое значение равно 20 % и выше.

Относительные показатели по аналогии с основными анализируются в динамике и в сравнении с рекомендуемыми значениями либо с данными организаций одинаковой отрасли.

Анализ платежеспособности .

Платежеспособностью называется : «способность государства, юридических и физических лиц полностью выполнять свои обязательства по платежам, наличие у них денежных средств необходимых и достаточных для осуществления платежей» [22, с. 270].

При анализе платежеспособности дополнительно привлечены медленно реализуемые активы и долгосрочные обязательства, рассматривается более продолжительный отрезок времени для оценки. Оценка платежеспособности более корректна по данным отчета о движении денежных средств, а не бухгалтерского баланса.

«Бухгалтерский баланс характеризует финансовое положение организации по состоянию на отчетную дату. Бухгалтерский баланс позволяет определить состав, величину имущества и источники его формирования, ликвидность и скорость оборота средств, проанализировать движение денежных потоков и оценить платежеспособность организации» [27, с. 44].

Существуют основные относительные показатели платежеспособности.

1. Коэффициент финансовой независимости – Кфнз.

2. Коэффициент финансовой зависимости – Кфз – показывает соотношение всего капитала и собственного капитала. Кфз=(Б/СК)*100% должен быть меньше либо равен 200% [23,с. 226].

3. Коэффициент концентрации заемного капитал – Ккзк – показывает удельный вес заемных средств в капитале организации. Ккзк =(ЗК/Б)*100% должен быть меньше либо равен 50%.

4. Коэффициент соотношения заемных и собственных средств – коэффициент задолженности Кзад – показывает сколько рублей заемных средств приходится на рубль собственных. Кзад=(ЗК/СК), , коэффициент должен быть меньше либо равен 1 .

5. Коэффициент общей платежеспособности - характеризует обеспеченность обязательств предприятия его реальными активами. Кобщ.пл1=(РА/ЗК) , коэффициент должен быть больше либо равен 1 (РА – реальные активы). Кобщ.пл.2=(РА+ГП)/ЗК > 1 (ГП– запасы готовой продукции).

6. Коэффициент инвестирования Кинв представляет собой степень профинансированности вне оборотных активов за счет основных средств. Кинв1= СК/ВА>ВА должен быть больше либо равен 1(ВА – вне оборотные активы. Кинв2=(СК+ДО)/ВА>1 (ДО – долгосрочные обязательства) [ 23,с. 226].

После анализа вышеприведенных показателей в сравнении с рекомендуемыми значениями и в динамике делается вывод о степени платежеспособности организации.

1. Оценка финансовой устойчивости (независимости) предприятия.

Известно, что финансовая устойчивость – это отражение степени независимости предприятия от заемных источников финансирования.

Для ее анализа применяется система коэффициентов (см. Приложение В Таблица 3.3. [26, с. 156]

Анализ финансового состояния позволяет получить представление об истинном финансовым положении предприятия и оценить его финансовые риски. Его главной целью является своевременное выявление и устранение недостатков финансовой деятельности, а также поиск возможностей улучшения финансового состояния и платежеспособности организации [26,с. 174].

Полный анализ бухгалтерского баланса организации позволяет сделать следующие выводы:

- о величине его производственных возможностей ;

- о способности финансово обеспечивать взятые на себя краткосрочные обязательства перед другими участниками финансовой деятельности, а также выполнять немедленные непредвиденные расходы;

- и, наконец, о его финансовой независимости, устойчивости.

Эти данные ценны и значимы как для самой организации с точки зрения прогнозирования, планирования и принятия решений о дальнейшем производстве, так и для других участников финансовой деятельности.

Заключение

Бухгалтерский баланс как элемент в системе бухгалтерской отчетность является основой финансово – хозяйственной деятельности организации и необходимым инструментом регуляции и принятия решений как для самой организации, так и для других, с ней сталкивающихся в процессе такой деятельности. Применение бухгалтерской отчетности очень важно для организаций, предприятий, фирм и других видов хозяйствующих субъектов.

Бухгалтерская отчетность представляет собой инструмент для отражения хозяйственной деятельность субъектов экономических отношений. Она состоит из : бухгалтерского баланса, отчета о прибылях и убытках, специальных приложений к ним, пояснительной записки и аудиторского заключения. Эти элементы, кроме последних двух, представляют так называемые системы экономических показателей. Каждый показатель обозначается соответствующим числовым кодом.

В свою очередь Приложения к бухгалтерскому балансу и отчету о прибылях и убытках служат для раскрытия сведений из учетной политики организаций. Для подтверждения достоверности финансовой информации, предоставленной организацией, аудитором обычно составляется специальный документ – заключение.

Пояснительная записка к бухгалтерскому балансу является обязательной составляющей частью бухгалтерской отчетности. Она включает в себя письменное объяснение, той числовой информации, которая представлена в отчете о прибылях и убытках и в бухгалтерском балансе.

Бухгалтерский баланс наряду с отчетом о прибылях и убытках является основным источником информации о хозяйственной деятельности организации, а конкретно о стоимости ее имущества и обязательствах, и выражен в форме таблицы. Этот источник должен отвечать определенным требованиям :

- обязательно быть основан на правдивых, реально произошедших и существующих фактах хозяйственной жизни предприятия;

- быть единым по принципам учета;

- соотноситься преемственно по отношению к последующим балансам и ясным, доступным для понимания широкого круга пользователей.

Таким образом, роль бухгалтерского баланса довольно велика. Ее данным позволяют проводить качественный анализ экономической деятельности предприятия и позволяет прогнозировать развитиие организаций и принимать различные управленческие решения ,основываясь на полученных данных. Это помогает руководству компаний в будущем вести правильную политику для достижения наибольшей выгоды от финансовой деятельности и, соответственно, благоприятнее развиваться.

Список литературы

- Абдукаримов И. Т., Беспалов М. В. Оценка и мониторинг основного и оборотного капитала на основе бухгалтерской (финансовой) отчетности // Социально-экономические явления и процессы. 2013. №6 (052) с.12-25;

- Абдукаримов И. Т., Мамошина Ольга Владимировна Бухгалтерская (финансовая) отчетность как основной источник мониторинга и анализа финансового состояния предприятия // Социально-экономические явления и процессы. 2013. №1 (047). с.20-26;

- Алборов Р. А. Теория бухгалтерского учета :учебное пособие. -3-е изд., перераб.. и доп. -Ижевск: :ФГБОУ ВЫ Ижевская ГСХА, 2016.-300 с.;

- Бабаев Ю.А. Теория бухгалтерского учёта: учебник для вузов.-2-е изд. перераб.и доп.- М.:ЮНИТИ-ДАНА,2015.-304 с.;

- Богаченко В. М. Основы бухгалтерского учета :учебник / Богаченко В. М. Учебник пособие. Ростов н/Д; Изд-во ЮРТУ – филиал РАН ХиГС. – 2016. – 220 с.;

- Бондина Н. Н. Теория Бухгалтерского учета :учебное пособие /Бондина Н. Н., Бондин И. А. – 3 – е изд., перераб. и доп. – Пенза :РИО ПГСХА, 2016. – 280 с.;

- Булгакова С.В. Теория бухгалтерского учёта :учебник для бакалавров/С.В. Булгакова, Н.Г. Сапожникова; Воронежский государственный университет.-Воронеж: Издательский дом ВГУ,2014.-218с.:ил. URL:http://pda.biblioclub.ru/index.php?page=book_view&book_id=441584

- Т.П. Бурлукцая .Бухгалтерский учёт для начинающих. Теория и практика.- М.:" Инфра-Инженерия",2016.-208с. URL:http://pda.biblioclub.ru/index.php?page=book_view&book_id=444164

- Греченюк А. В. Современные аспекты анализа бухгалтерского баланса предприятия // Теория и практика общественного развития. 2014. №13. с.129-132 предприятия // Теория и практика общественного развития. 2014. №13. с.129-132;

- Захаров,колачева.бухучет и анализ, 2015.424 с.;

- Зотова Н. Н. Зырянова. О. Т. Бухгалтерский учет и анализ :учебное пособие. Курган: изд-во курганского государственного университета, 2014.225 с.;

- Калинина Е. В., Тарасова О. Ю. Современный подход к анализу ликвидности бухгалтерского баланса // Ученые записки Тамбовского отделения РоСМУ. 2015. №4. с.156-160URL: https://cyberleninka.ru

- Климович Л.П.,Иванина И.И.Бухгалтерский учёт:учебное пособие для студентов направления подготовки" Экономика",профиля "Бухгалтерский учёт,анализ и аудит" очной ,очной осок пашенной,заочной и заочной-сокращенной форм обучения /Л.П.Климович, И.И.Иванина.-Красноярск:СибГТУ,2014. - 323 с. URL:http://pda.biblioclub.ru/index.php?page=book_view&book_id=428866

- Колчугин Сергей Владимирович Проблема расчета коэффициентов ликвидности бухгалтерского баланса // ПУФ. 2015. №1 (17). с.67-70;

- Н.В.Комина,Основы теории бухгалтерского учета : учебно-методическое пособие для студентов направления специальности 1-27 01 01-01 «Экономика и организация производства (машиностроение)» : в 2 ч. / Н. В. Комина. – Минск : БНТУ, 2014– . – Ч. 1. – 2014. – 72 с.;

- https://pda.biblioclub.ru/index.php?page=book_view&book_id=259231

- Куприянова Л.М., Осипова И.В. Бухгалтерский баланс - важнейший источник информации для оценки развития бизнеса // Бухгалтерский учет в издательстве и полиграфии. 2015. №3 (175). С.11-23

- URL: https://cyberleninka.ru/

- Бухгалтерский учет : учебник / Н.А. Лытнева, Л.И. Малявкина, Т.В. Федорова. — 2-е изд., перераб. и доп. — М. : ИД «ФОРУМ» : ИНФРА-М, 2015. — 512 с. — (Профессиональное образование);

- Миславская Н.А.Бухгалтерский учёт :Учебник/Н.А.Миславская,С.Н.Поленова.-Издательство-торговая корпорация "Дашков и К°,2016.-592 с. URL:http://pda.biblioclub.ru/index.php?page=book_view&book_id=229295

- Бухгалтерская (финансовая )отчётность: учебное пособие/ О.Н.Овечкина, А.Л.Моторин - Йошкар-Ола: Поволжский государственный технологический университет,2014.-348 с. URL:http://pda.biblioclub.ru/index.php?page=book_view&book_id=439324

- Бухгалтерский учёт:учеб./П.Я.Папковская [и др.];под ред.П.Я.Папковской.- Минск:РИПО,2016.-380с. URL:http://pda.biblioclub.ru/index.php?page=book_view&book_id=463276

- Полковский А.Л. Теория бухгалтерского учёта: учебник для бакалавров/ А.Л. Полковский; под ред. проф. Л.М. Полковского .- Издательство-торговая корпорация "Дашков и К°,2015.-272 с. URL:http://pda.biblioclub.ru/index.php?page=book_view&book_id=420042

- Райзберг Б. А. Словарь современных экономических терминов / Б. А. Райзберг, Л. Ш. Лозовский. - 4-е изд. – М. :Айрис – пресс, 2011.-480 с.;

- Синянская Е.Р. Основы бухгалтерского учёта и анализа: [учеб.пособие]/Е.Р.Синянская ,О.В.Баженов;М-во образования и науки Рос.федерации,Урал.Федерал.ун-т -Екатеринбург:Изд-во Урал.ун-та,2014.-267с. М= URL:http://pda.biblioclub.ru/index.php?page=book_view&book_id=276490

- Стерлигова К.Г. Бухгалтерский баланс как основная форма бухгалтерской отчетности//Ученые записки Ту барачного отделения РоСМУ(журнал),2013.Н1.с. 144-146;

- Тихонова И. В. Основы бухгалтерского учета : учеб. пособие / И. В. Тихонова. – Иркутск : Изд-во ЮГУ, 2016. – 76 с. - Режим доступа : http://lib-catalog.isea.ru

- Толкачева О. М., Толкачева Н. А. Бухгалтерский учет и анализ: учеб. пособие для студентов всех форм обучения по направлению 080100.62 – Экономика. – М. :Директ-Медиа,2013. – 174 стр.;

- .Хахонова Н.Н. Теория бухгалтерского учета и аудита: Учебное пособие. Ростов н/Д; Изд-во ЮРИУ – филиал РАНХиГС. – 2016. – 220 с.

Приложение А

Таблица А. 1.1. «Бухгалтерский баланс»[7]

|

Актив |

На отчетную дату |

На 31 декабря предыдущего года |

На 31 декабря предыдущего года предыдущему |

|

I внеоборотные активы |

|||

|

Нематер. активы |

|||

|

Рез-ты исследований и разработок |

|||

|

Матер. поисковые активы |

|||

|

Основные средства |

|||

|

Доходные вложения в матер. ценности |

|||

|

Финансовые вложения |

|||

|

Отложенные налоговые активы |

|||

|

Прочие внеобор. активы |

Продолжение таблицы А.1.1.

|

ИТОГО по разделу I |

|||

|

II оборонные активы |

|||

|

Запасы |

|||

|

Актив |

На отчетную дату |

На 31 декабря предыдущего года |

На 31 декабря предыдущего года предыдущему |

|

НДС по приобретенным ценностям |

|||

|

Дебиторская задолженность |

|||

|

Финансовые вложения |

|||

|

Денежные средства и денежные эквивалентны |

|||

|

Прочие оборотн. активы |

|||

|

ИТОГО по разделу II |

|||

|

Баланс |

|||

|

ПАССИВ |

|||

|

III капитал и резервы |

|||

|

Уставный капитал( складочный капитал, уставный фонд, вклады товарищей) |

Продолжение таблицы А.1.1.

|

Актив |

На отчетную дату |

На 31 декабря предыдущего года |

На 31 декабря предыдущего года предыдущему |

|

Собственные акции, выкупленные у акционеров |

|||

|

Переоценка внеоборотных активов |

|||

|

Добавочный капитал ( без переоценки) |

|||

|

Резервный капитал |

|||

|

Не распределенная прибыль /непокрытый убыток |

|||

|

Итого по разделу III |

|||

|

IV долгосрочные обязательства |

|||

|

Заемные средства |

|||

|

Отложенные налоговые обязательства |

|||

|

Оценочные обязательства |

|||

|

Прочие обязательства |

Продолжение таблицы А.1.1.

|

Актив |

На отчетную дату |

На 31 декабря предыдущего года |

На 31 декабря предыдущего года предыдущему |

|

Итого по разделу iv |

|||

|

V краткосрочные обязательства |

|||

|

Заемные средства |

|||

|

Кредиторская задолженность |

|||

|

Доходы будущих периодов |

|||

|

Оценочные обязательства |

|||

|

Прочие обязательства |

|||

|

Итого по разделу v |

Таблица. А. 1.2 «Типы изменений в балансе под влиянием хозяйственных операций»[8]

|

Номер типа изменений в балансе |

Актив |

Пассив |

Состояние валюты (итога)баланса |

||

|

Увеличение |

Уменьшение |

Увеличение |

Уменьшение |

||

|

1 |

+ |

- |

0 |

0 |

Не изменяется |

|

2 |

0 |

0 |

+ |

- |

Не изменяется |

|

3 |

+ |

0 |

+ |

0 |

Изменяется в сторону увеличения |

|

4 |

0 |

- |

0 |

- |

Изменяется в сторону уменьшения |

Таблица А 2.1. «Пользователи данных бухгалтерской отечности»[9]

|

Пользователи |

Вклад |

Выгоды |

Интерес к информации |

|

Внешние пользователи |

|||

|

Кредиторы |

Заемный капитал |

Процент |

Ликвидность и кредитоспособность |

|

Инвесторы |

Инвестиции |

Доход |

Финансовые результаты и перспективы |

|

Поставщики и подрядчики |

Поставка средств и предметов труда |

Договорная цена |

Платежеспособность |

|

Покупатели и заказчики |

Сбыт продукции(работ, услуг) |

Договорная цена |

Конкурентоспособность и ценовая политика |

|

Работники ( персонал) |

Труд |

Заработная плата и отчисления на социальные нужды |

Финансовые результаты, устойчивость и платежеспособность |

|

Органы власти |

Экономическое пространство |

Налоги и сборы |

Финансовые результаты и положение |

продолжение

|

Пользователи |

Вклад |

Выгоды |

Интерес к информации |

|

Внутренние пользователи |

|||

|

Собственники |

Вклад в уставный капитал |

Доля прибыли и рост рыночной стоимости капитала |

Финансовые результаты устойчивость и ликвидность |

|

Руководители и другие должностные лица |

Знания, квалификация |

Оплата труда и доля прибыли |

Финансовые результаты и положение |

Приложение В

Таблица В.3.1 «Анализ имущества предприятия в целом»[10]

|

№ п/п |

Показатель |

На начало периода |

На конец периода |

Изменения |

Темп роста ,% |

Темп прироста,% |

|||

|

Сумма,тыс.руб. |

Уд. Вес,% |

Сумма,тыс.руб. |

Уд. Вес,% |

Сумма,тыс.руб. |

Уд. Вес,% |

||||

|

1 |

Внеоборотные активы |

||||||||

|

2 |

Оборотные активы |

||||||||

|

Стоимость имущества всего |

100 |

100 |

0 |

||||||

Таблица В.3.2 «Анализ реальных активов»[11]

|

№ п/п |

Показатель |

На начало периода |

На конец периода |

Изменения |

Темп роста,% |

Темп прироста ,% |

|||

|

Сумма, тыс.руб. |

Уд.вес,% |

Сумма, тыс.руб. |

Уд.вес,% |

Сумма, тыс.руб. |

Уд.вес,% |

||||

|

1 |

|||||||||

|

2 |

|||||||||

|

3 |

|||||||||

|

4 |

|||||||||

|

5 |

|||||||||

Приложение В Таблица 3.3. [26, с. 156]

|

Коэффициент. |

Формула для расчета. |

Интерпретация. Рекомендация. |

|

Коэффициенты обеспеченности маневренности (финансовой устойчивости) |

Также входят в группу финансовой устойчивости вместе с показателями ликвидности и структуры кари вала. Рассчитываются по данным баланса |

|

|

Коэффициент обеспеченности собственными средствами |

СОС/ОбА |

Определяет степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости. Рекомендуемое значение 0,1 |

|

Коэффициент маневренности. |

СОС/СК/ |

Определяет долю собственных средств, вложенную в наиболее маневренные активы. Рекомендуемое значение 0,5-0,6 |

|

Чистый оборотный капитал (оборотный капитал, рабочий капитал, чистые текущие активы) |

ОбА/КрО |

Позволяет оценить ликвидность. Должен быть положительным |

-

Источник [14, c.44]. ↑

-

Пример взят из [9, c. 94]. ↑

-

Пример взят из [12, c. 29]. ↑

-

Пример взят из [12, c. 29]. ↑

-

Пример взят из [14, c. 45, пример 2.4]. ↑

-

Источник [ 9, с. 130]. ↑

-

Источник [5,с.92-93таблица7.2.2]. ↑

-

Источник [5,с.92-93.таб.2.2]. ↑

-

Источник [15,с. 15 таблица 1]. ↑

-

Источник [23,с. 224-225] ↑

-

Источник [23, с. 229] ↑

- Система источников предпринимательского права.

- Разновидности договоров

- Стратегия диверсификации компании АО «КЭМОНТ»

- Определение, основные задачи, функции бухгалтерского учета (Теоретические аспекты бухгалтерского учета)

- Проведение анализа эффективности диверсификации производства

- Особенности исчисления, формирования отчетности и уплаты организацией налога на добавленную стоимость

- «Методика инструктирования и обучения персонала правилами защиты секретов фирмы»

- Планирование и бюджетирование в современной практике управленческого учета на примере администрации МО "Кировское сельское поселение"

- Баланс и отчетность

- Основные источники предпринимательского права

- Многообразие договоров

- Налоговый учет акциза