Планирование и бюджетирование в современной практике управленческого учета на примере администрации МО "Кировское сельское поселение"

Содержание:

Введение

Актуальность. Стремление наиболее успешных предприятий к разработке системы финансового планирования, адекватно отвечающей требованиям сложившейся ситуации, привело руководство многих хозяйствующих субъектов к внедрению системы бюджетирования на предприятии.

В современных условиях коммерческие организации не могут работать эффективно, если они полагаются на процесс бюджетирования, который не синхронизирован с динамикой развития бизнеса. Процесс формирования и согласования бюджета составляет наиболее трудоёмкую часть всего цикла планирования, при этом 50% коммерческих организаций вообще не учитывают бизнес-планирование при формировании бюджета.

В финансовом отношении бюджет – это количественный план в денежном выражении, подготовленный и принятый на определённый период, содержащий ожидаемую величину дохода, которая должна быть достигнута, а так же предполагаемый объём расходов, который должен быть потрачен в течение этого периода, и величину капитала, который необходимо привлечь для достижения заданной цели.

Бюджетирование непосредственно связано с управлением производством, финансовой деятельностью и управленческим учётом. Экономически эффективная деятельность организации может быть обеспечена в том случае, если она имеет заранее заданные показатели затрат и результатов. Бюджетирование представляет собой процесс определения важнейших экономических параметров, механизм планирования движения ресурсов на будущий период. В информационном отношении – это система, объединяющая в единый комплекс процессы планирования, учёта, контроля и анализа стоимостных показателей деятельности организации.

Целью работы является проведение анализа процесса бюджетирования в Администрации МО «Кировское сельское поселение Майкопского района Республики Адыгея».

Задачами курсовой работы являются:

- исследовать назначение, цели и задачи бюджетирования на предприятии;

- рассмотреть структуру бюджетов, их функции и взаимосвязь;

- исследовать методику бюджетирования;

- представить организационно-экономическую характеристику Администрации МО «Кировское сельское поселение».

Глава 1. Теоретические аспекты бюджетирования на предприятии

1.1. Назначение, цели и задачи бюджетирования на предприятии

Бюджетирование — процесс составления и принятия бюджетов, последующий контроль за их исполнением. Одна из составляющих системы финансового управления, предназначенная для оптимального распределения ресурсов хозяйствующего субъекта во времени[1].

В экономической литературе термин «бюджетирование» определяют различным образом. Рассмотрим несколько определений данного термина из различных отечественных и зарубежных источников с тем, чтобы иметь возможность дать краткую, но в то же время наиболее полную формулировку этого понятия, охватывающую все его основные аспекты (таблица 1)[2].

Таблица 1

Подходы к определению термина «бюджетирование»

|

Авторы |

Определение бюджетирования |

|

И. А. Бланк |

Процесс разработки конкретных бюджетов в соответствии с целями оперативного планирования[3]. |

|

В. Е. Хруцкий |

Технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, позволявшая анализировать прогнозируемые финансовые показатели и управлять с их помощью финансовыми ресурсами[4]. |

|

А. З. Бобылева |

Самый детализированный уровень планирования, инструмент |

Цель бюджетирования – повышение эффективности управления ресурсами предприятия и обеспечение его финансовой устойчивости путем координации различных функциональных областей деятельности (сбыт, снабжение, производство, инвестиции, финансы)[6].

Задачи бюджетирования:

- снижение уровня неопределенности планируемых мероприятий. Бюджетирование заставляет предвидеть проблемы до того, как они возникнут, и позволяет свести к минимуму вероятность поспешных решений;

- координация деятельности различных подразделений предприятия. Бюджетирование позволяет урегулировать возникающие противоречия между центрами ответственности для достижения целей предприятия;

- перспективная оценка эффективности финансово-хозяйственной деятельности предприятия. Применение бюджетирования предполагает производить количественную оценку маркетинговых и производственных планов;

- оптимизация финансовых потоков. В процессе бюджетирования осуществляется выработка решений по распределению ограниченных ресурсов между различными направлениями работ, предпринимаются попытки минимизировать затраты и максимизировать прибыль, определяется потребность в денежных ресурсах;

- совершенствование процесса управления финансами. Посредством составления бюджетов обеспечивается «прозрачность» финансовых потоков путем определения размера и источников получаемых средств и направлений их использования[7].

Построение бюджетов дает возможность понять, что и почему происходит с фирмой на рынке, и позволяет экономить на затратах[8]. Внедрение бюджетирования помогает создать целостную и достаточно эффективную систему управления[9]. Грамотно поставленная система бюджетирования должна помогать не только решать задачи оперативного управления, но и достигать стратегических целей, которые ставит руководство компании. Бюджетирование связано, с одной стороны, с предотвращением ошибочных действий в области финансов, с другой – с уменьшением числа неиспользованных возможностей[10].

Бюджетирование играет важнейшую роль в процессах планирования и контроля. Планы определяют цели и действия, необходимые для достижения поставленных целей. Бюджеты являются количественным выражением этих планов, установленным натуральном или стоимостном выражении, или в обоих одновременно. При использовании для планирования бюджетирование – это метод перевода целей и стратегии организации в оперативном плане[11].

Бюджеты также могут быть использованы в целях контроля. Контроль-это процесс установления стандартов и требований, получения обратной связи о фактическом выполнении, и проведения корректирующих воздействий всякий раз, когда фактические показатели значительно отличаются от плановых показателей. Таким образом, бюджеты могут быть использованы для сравнения фактических результатов с запланированными результатами, и они (бюджеты) могут направить деятельность обратно на запланированный курс, если это необходимо.

Бюджеты формируются из долгосрочных целей фирмы; они формируют базис для операционной деятельности. Фактические результаты сравниваются с бюджетными данными посредством контрольных процедур. Это сравнение дает обратную связь (информацию), воздействуя на операционную деятельность и влияя на бюджетный процесс[12].

Бюджеты обычно готовятся для отдельных областей в структуре организации (цехов, установок, отделов) и для отдельных видов деятельности (продажи, производство, исследования). Такая система бюджетов представляет собой комплексный финансовый план организации и дает организации ряд преимуществ:

1) она заставляет менеджеров планировать деятельность;

2) она представляет собой информационный ресурс, который может быть использован для оптимизации процесса принятия решений;

3) она помогает в оптимизации использования ресурсов и персонала компании, поскольку позволяет установить целевые показатели, применяемые впоследствии для оценки эффективности деятельности;

4) она улучшает процессы коммуникации и координации.

Реализация бюджетного процесса заставляет менеджмент организации строить планы на будущее: формировать стратегические цели и направления развития, предвидеть будущие проблемы и разрабатывать политики работы компании в разных областях[13].

В процессе разработки бюджетов менеджменту становится очевидным, какие возможности есть у предприятия и какие ресурсы могут быть использованы. Бюджеты позволяют руководителям принимать более обоснованные решения. Они помогают менеджерам предвидеть возможные отклонения от плана, особенно отрицательные. Анализируя причины отклонений, менеджеры выявляют пути совершенствования деятельности компании в целях достижения установленных планов.

Бюджеты устанавливают параметры, позволяющие контролировать использование ресурсов компании и организовывать систему мотивации сотрудников. Основополагающее значение для общего успеха бюджетной системы имеет контроль, который должен гарантировать принятие мер, направленных на достижение целей, установленных в стратегическом плане. Данные цели также служат для взаимосвязи личного плана сотрудника с общими планами компании в целях координации усилий.

Соответственно, все сотрудники могут быть в курсе собственной роли в достижении общих целей. Вот почему явная привязка бюджета к долгосрочным планам организации видится крайне важной. Таким образом бюджет это не ряд оптимистических сценариев, но набор конкретных планов по достижению сформулированных компанией целей. Бюджетирование ведет к повышению взаимодействия и координации деятельности различных областей и направлений деятельности организации, которые должны действовать сообща для достижения поставленных целей. Особенно возрастают роли процессов коммуникации и координации с ростом размеров и сложности организации.

1.2. Структура бюджетов, их функции и взаимосвязь

Разработка бюджета является процессом планирования. Бюджеты являются ключевым инструментом системы управленческого контроля[14].

Таблица 2

Подходы к определению термина «бюджет»

|

Авторы |

Определение бюджета |

|

1 |

2 |

|

И. А. Бланк |

Оперативный финансовый план краткосрочного периода, разрабатываемый обычно в рамках до одного года, отражающий расходы и поступления финансовых средств в процессе осуществления конкретных видов хозяйственной деятельности[15]. |

|

В. Е. Керимов |

Оперативный финансовый план, составленный, как правило, в рамках одного года, отражающий расходы и поступления средств по операционной, инвестиционной и финансовой деятельности предприятия[16]. |

Продолжение таблицы 2

|

1 |

2 |

|

Ю. Бригхем, Л. Гапенски |

План, подробно раскрывающий приток и отток средств в течение определенного планируемого периода времени[17] |

|

Д. Шим, Д. Сигел |

Главный бюджет является формальным изложением планов руководства в отношении продаж, расходов, объемов и других финансовых действий на предстоящий год[18] |

Бюджет может иметь бесконечное количество видов и форм. В отличие от формализованных отчета о финансовых результатах или бухгалтерского баланса, бюджет не имеет стандартизированной формы, которая должна строго соблюдаться. Структура бюджета зависит от того, что является предметом бюджета, размера организации, степени, в которой процесс составления бюджета интегрирован с финансовой структурой предприятия, от квалификации и опыта разработчиков[19].

По широте номенклатуры затрат различают функциональный и комплексный бюджеты. Функциональный бюджет разрабатывается по одной (или двум) статьям затрат - например, бюджет оплаты труда персонала. Комплексный бюджет разрабатывается по широкой номенклатуре затрат - например, бюджет производственного участка, бюджет административно-управленческих расходов[20].

По методам разработки различают фиксированный и гибкий бюджеты. Фиксированный бюджет предполагает жестко заданный и единожды утвержденный план, исполнение которого обязательно вне зависимости от изменения экономических условий. Данный бюджет не изменяется от изменения объемов деятельности предприятия[21].

Выделяют следующие разновидности фиксированных бюджетов:

- бюджеты «от достигнутого» составляют на основании статистики прошлых периодов с учетом возможного изменения условий деятельности предприятия (поэтому их иногда называют приростными), например, общехозяйственные затраты обычно планируют «от достигнутого»;

- бюджеты с проработкой дополнительных вариантов отличаются от обычных приростных бюджетов анализом различных вариантов[22]. Например, такой бюджет может содержать варианты, при которых сумма затрат сокращается или увеличивается на 5, 10, 20 %. Этот подход является промежуточным между бюджетом «от достигнутого» и бюджетом «с нуля»;

- бюджеты «с нуля» разрабатывают исходя из предположения о том, что для данного центра ответственности бюджет составляется впервые, это избавляет от груза прошлых ошибок[23].

Гибкий бюджет предусматривает установление планируемых текущих или капитальных затрат не в твердо фиксируемых суммах, а в виде норматива расходов, «привязанных» к соответствующим объемным показателям деятельности.

По реальным инвестиционным проектам такими показателями может быть объем строительно-монтажных работ. По операционной деятельности аналогичным показателем может выступать объем выпуска[24].

Очевидно, что гибкий бюджет выгодно отличается от фиксированного бюджета в условиях относительно низкой предсказуемости рыночной конъюнктуры.

Система бюджетов включает:

1) Бюджет продаж. Цель – расчет объема продаж в целом и по отдельным видам продукции. Объем потенциально реализуемой продукции определяется на основе стратегии предприятия, его производственных мощностей и емкости рынка.

2) Бюджет запасов.

3) Бюджет производства предполагает расчет объемов производства различных видов продукции, учитывая плановые объемы продаж и остатки запасов готовой продукции.

4) Бюджет прямых материальных затрат, то есть расходование финансовых и материальных оборотных средств (сырье, материалы, комплектующие) за бюджетный период.

5) Бюджет прямых затрат труда: рассчитываются общие затраты по привлечению трудовых ресурсов, непосредственно занятых в производстве (по расчетам бюджетного объема производства и норм оплаты труда).

6) Бюджет общепроизводственных расходов является планом всех косвенных производственных расходов за бюджетный период. И рассчитывается по статьям накладных расходов (на электроэнергию, амортизацию, страховку).

7) Бюджет производственных затрат рассчитывается на основании предыдущих бюджетов путем калькуляции себестоимости (по полным или переменным затратам).

8) Бюджет закупок. На основе данных об объеме производства, нормативах удельных затрат сырья, запасах сырья и ценах определяются объемы закупок и общая величина расходов на их приобретение.

9) Бюджет сбытовых расходов является планом прямых коммерческих затрат по сбыту отдельных видов продукции за бюджетный период. Для такого бюджета необходимо рассчитать прогнозную оценку накладных расходов на реализацию продукции.

10) Бюджет управленческих расходов является планом постоянных расходов за бюджетный период. Такой бюджет включает в себя прогнозные оценки административных общезаводских накладных расходов.

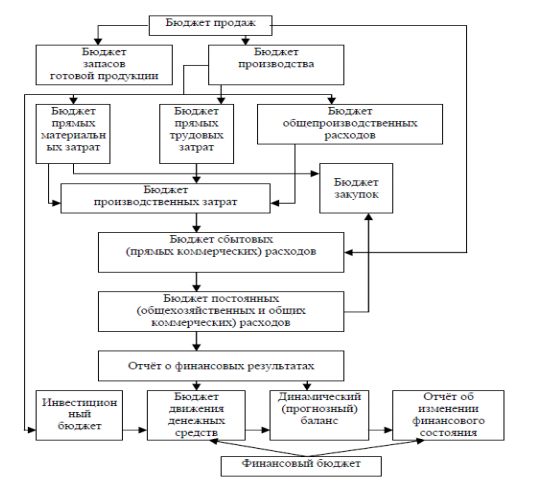

Традиционная структура системы бюджетов предприятия представлена на рисунке 1.

Здесь отражены взаимосвязи отдельных бюджетов и порядок разработки консолидированного бюджета предприятия. Система бюджетов строится с учетом размера предприятия, его отраслевой направленности. В связи с этим традиционная структура бюджетов предприятия может быть дополнена.

Рисунок 1. Традиционная структура системы бюджетов

Отдельные бюджеты на предприятии связываются в консолидированный бюджет – это свод всех бюджетов, действующих в бюджетной системе предприятия. Он представляет собой план деятельности предприятия на бюджетный период, который выражается в виде целевых показателей, охватывающих бюджет предприятия в целом и бюджеты отдельных подразделений в его составе.

Итоговыми результатами бюджетного процесса выступают следующие формы сводной финансовой отчетности:

Отчет о финансовых результатах – это основной документ операционного бюджета, в котором содержатся сведения о структуре и величине выручки, себестоимости реализации и внереализационных расходов, данные о конечных финансовых результатах[25].

Отчет об инвестициях – основной документ инвестиционного бюджета, который включает сведения о величине и структуре капитальных и долгосрочных финансовых вложений[26].

Отчет о движении денежных средств – это один из основных документов финансового бюджета, который содержит информацию о величине и структуре денежных доходов и затрат предприятия.

Отчет об изменении финансового состояния – один основных документов финансового бюджета, который содержит сведения об изменениях структуры и величины оборотных средств и краткосрочных обязательств предприятия за бюджетный период.

Управленческий баланс – это основной документ консолидированного бюджета, в котором содержатся сведения об изменениях структуры и величины активов, об источниках финансирования предприятия за бюджетный период.

Так как система бюджетирования направлена на увеличение эффективности производства, то критерием эффективности выступает превышение доходов над затратами предприятия при выполнении его миссии. Эффективность проявляется в следующем:

1. Складывается в единый баланс все финансовые потоки предприятия. Создается полная ясность о появлении, движении и использовании каждого рубля бюджета.

2. Закрепление бюджетов за отдельными подразделениями позволяет перенести значительную часть ответственности с директора предприятия на руководителей подразделений.

3. Реализация принципа материальной заинтересованности сотрудников в результатах деятельности предприятия в целом и своего подразделения в частности. Расчет фактического фонда заработной платы подразделения производится по остаточному принципу в конце бюджетного периода. Следовательно, целесообразно повышать доходы и снижать затраты, так как заработная плата при этом будет расти.

4. Система бюджетирования является основой комплексного управления всеми направлениями деятельности предприятия[27].

На основе стратегического плана предприятия разрабатываются сводные бюджеты: один краткосрочный и два долгосрочных бюджета (бюджет развития и индикативный «скользящий» бюджет) (табл. 3).

Их существование обеспечивает непрерывное 12-месячное планирование.

Указанные бюджеты целесообразно разрабатывать на крупных предприятиях. Для средних целесообразно порекомендовать планирование деятельности на основе 2 бюджетов (краткосрочного бюджета и бюджета развития). Для малого предприятия разумно практиковать планирование с разработкой только квартальных бюджетов.

Таблица 3

Сравнительная характеристика сводных бюджетов предприятия

|

Краткосрочный бюджет |

Бюджет развития |

Индикативный бюджет |

|

|

Бюджетный период |

Квартал |

1 год |

1 год |

|

Когда принимаются |

В начале года |

По истечении I квартала добавляется I квартал следующего года, по истечении II квартала - II квартал следующего года, и т.д. |

|

|

Обязательность исполнения |

Обязательное исполнение |

Обязательное исполнение |

Необязательное исполнение, служит исключительно для аналитических целей. |

|

Возможность корректировки |

В исключительных |

Часто корректируется из-за |

Корректировка бюджета и принятие очередного квартального бюджета |

Существование системы бюджетов предприятия является важнейшим элементом современного предприятия. Применение бюджетирования позволяет укрепить предприятие изнутри, заинтересовать собственных сотрудников и партнеров, а также улучшить финансовое положение с помощью элементарных и доступных мер.

В настоящее время система бюджетирования на российских предприятиях, несмотря на существенные преимущества, используется крайне редко[28]. Представляется, что коренное изменение ситуации возможно при переориентации руководящего звена с пассивного подхода к управлению на активный (целевое управление), для чего необходимо изменение управленческого менталитета и повышение финансовой культуры менеджеров и специалистов экономических служб российских компаний.

По мнению ведущих экономистов России, примерно на половине предприятий России система бюджетирования неэффективна. Неэффективной считается такая система краткосрочного планирования, в которой отклонение фактических результатов от запланированных регулярно превышает 20-30%[29].

1.3. Методика бюджетирования

Система бюджетирования представляет собой совокупность таких элементов, как структура бюджетов, процедура формирования, согласования и утверждения бюджетов и контроль за их фактическим исполнением, нормативная база, типовые процедуры и механизмы принятия управленческих решений[30].

В среднем можно выделить пять этапов постановки бюджетирования в организации.

Первый этап связан с формированием финансовой структуры.

Второй этап создает структуру бюджетов.

Третий этап разрабатывает методики и управленческие процедуры.

Четвертый этап связан с разработкой регламента и правил планирования, определяющего процедуры планирования, мониторинга и анализа причин невыполнения бюджетов, а так же текущей корректировки бюджетов организационной структуры[31].

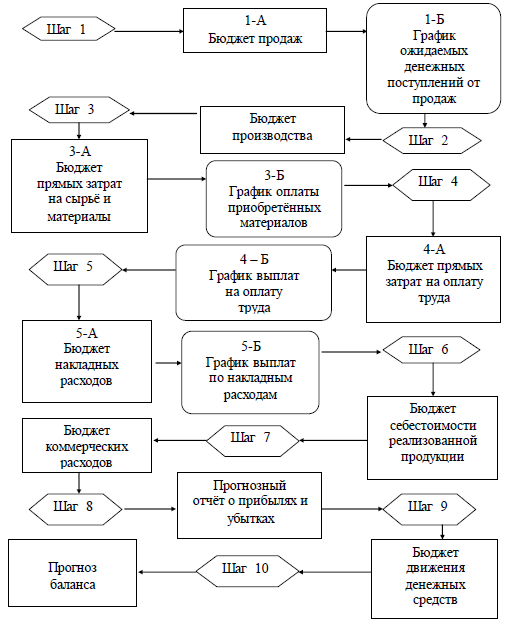

На пятом этапе происходит внедрение системы бюджетирования. Качество составляемых планов будет зависеть от тщательности проработки каждого этапа. Наглядно систему составления сводного бюджета предприятия можно представить в виде схемы (рис. 2). На данной схеме представлена пошаговая структура формирования сводного финансового бюджета.

Рисунок 2. Составление сводного бюджета предприятия[32]

1. Операционный бюджет.

Операционный бюджет показывает планируемые операции на предстоящий год для сегмента или отдельной функции предприятия. В процессе его подготовки прогнозируемые объемы продаж и производства трансформируются в количественные оценки доходов и расходов для каждого из действующих подразделений предприятия. Операционный бюджет включает в себя бюджет продаж (бюджет доходов), производственный бюджет (с детализацией в отдельных бюджетах по всем основным элементам производственных затрат), бюджет товарно-материальных запасов и бюджеты коммерческих и общих и административных расходов[33].

Шаг 1. Бюджет продаж.

План продаж утверждается высшим руководством на основе исследований отдела маркетинга. Бюджет объема продаж и его товарная структура, предопределяя уровень и общий характер всей деятельности предприятия, оказывают воздействие на большинство других бюджетов, которые по существу исходят из информации, определенной в бюджете продаж. Помимо бюджета продаж в натуральном выражении составляется график ожидаемых денежных поступлений от продаж по каждому периоду, что позволяет отследить денежные поступления в динамике[34].

Шаг 2. Бюджет производства.

После установления планируемого объема продаж в натуральном выражении определяется количество единиц продукции или услуг, которые необходимо произвести, чтобы обеспечить запланированные продажи и необходимый уровень запасов. На основе информации о желаемом уровне запасов готовой продукции на конец периода, о наличии продукции на начало бюджетного периода и о количестве единиц продаж разрабатывается производственный график[35].

Шаг 3. Бюджет прямых затрат на сырьё и материалы

В этом бюджете определяются сроки закупки, виды и количества сырья, материалов и полуфабрикатов, которые необходимо приобрести для удовлетворения производственных планов. Использование материалов определяется производственным бюджетом и предполагаемыми изменениями в уровне материальных запасов. Умножая количество единиц материалов на оценочные закупочные цены на эти материалы, получают бюджет закупки материалов[36]. Для определения выплат по срокам составляется график оплаты за сырьё и материалы. В данном графике определены необходимые отчисления денежных средств в каждом периоде[37].

Шаг 4. Бюджет затрат на оплату труда.

Этот бюджет определяет необходимое рабочее время в часах, требуемое для выполнения запланированного объема производства, которое рассчитывается умножением количества единиц продукции или услуг на норму затрат труда в часах на единицу. В этом же документе определяются затраты труда в денежном выражении умножением необходимого рабочего времени на соответствующие часовые ставки оплаты труда.

Шаг 5. Бюджет общепроизводственных (накладных) расходов.

Этот бюджет представляет собой детализированный план предполагаемых производственных затрат, отличных от прямых затрат материалов и прямых затрат труда, которые должны быть понесены для выполнения производственного плана в будущем периоде[38].

Шаг 6. Бюджет себестоимости реализованной продукции.

Себестоимость промышленной продукции – это текущие затраты предприятии на производство и реализацию продукции, выраженные в денежной форме. В бюджет себестоимости продукции включаются стоимость потребляемых в процессе производства средств и предметов труда. В бюджет себестоимости включаются затраты на сырьё и материалы, на оплату труда производственных рабочих, стоимость накладных расходов и прочие текущие расходы.

Шаг 7. Бюджет коммерческих расходов.

В этом бюджете детализируются все предполагаемые расходы, связанные со сбытом продукции и услуг в будущем периоде. За разработку, а затем исполнение бюджета коммерческих расходов может нести ответственность отдел продаж коммерческой структуры[39].

Шаг 8. Прогнозный отчет о финансовых результатах.

На основе подготовленных периодических бюджетов необходимо разработать прогноз себестоимости реализованной продукции, используя данные бюджетов использования материалов, затрат труда и общепроизводственных расходов. Информация о доходах берется из бюджета продаж. Используя данные об ожидаемых доходах и себестоимости реализованной продукции и добавив информацию из бюджетов коммерческих затрат и общих и административных расходов можно подготовить прогнозный отчет о финансовых результатах[40].

Шаг 9. Прогноз денежных потоков (Бюджет денежных средств). Бюджет денежных средств состоит из двух частей – ожидаемые поступления денежных средств и ожидаемые платежи и выплаты[41]. Для определения ожидаемых поступлений за период используется информация из бюджета продаж, данные о продажах в кредит или с немедленной оплатой, данные о порядке сбора средств по счетам к получению. Также планируется приток денежных средств и из других источников, таких, как продажа акций, продажа активов, возможные займы, получение процентов и дивидендов[42].

Прогнозный баланс – это прогноз активов и пассивов предприятия, в соответствии со сложившейся структурой активов и обязательств и её изменением в процессе реализации бюджета предприятия на планируемый период[43].

В результате проведения данного этапа формируется учётно-финансовая политика коммерческой организации, то есть правила ведения и консолидации бухгалтерского, производственного и оперативного учёта в соответствии с ограничениями, принятыми при составлении и контроле выполнения бюджетов.

Шаг 10. Прогноз баланса. Прогноз баланса – это прогноз состояния активов и пассивов коммерческой организации, бизнеса, инвестиционного проекта или структурного подразделения в соответствии со сложившейся структурой активов и обязательств и её изменением в процессе реализации бюджета доходов и расходов, бюджета движения денежных средств и инвестиционного бюджета. Его назначение - показать, как изменится балансовая стоимость коммерческой организации в результате осуществления финансово-хозяйственной деятельности в течение бюджетного периода[44].

2. Финансовый бюджет.

Финансовый бюджет – это план, в котором отражаются предполагаемые источники финансовых средств и направления их использования в будущем периоде. Финансовый бюджет включает в себя отчёт о финансовых результатах, бюджет денежных средств предприятия и подготовленный на их основе совместно прогнозный баланс активов и пассивов. В процессе бюджетирования разрабатываются схемы денежных потоков, которые являются средством контроля за ликвидностью[45]. Система бюджетов позволяет установить жесткий текущий и оперативный контроль за поступлением и расходованием денежных средств.

Выводы по Главе 1

Важнейшим инструментом финансового планирования и контроля за деятельностью предприятия и его структурных подразделений являются бюджеты. Бюджетирование представляет собой процесс разработки и формирования плановых бюджетов, объединяющих планы руководства организаций, и в первую очередь производственные, маркетинговые и финансовые планы.

Значение бюджетирования состоит в том, что оно:

- воплощает выработанные стратегические цели в форму конкретных финансовых показателей;

- обеспечивает финансовыми ресурсами заложенные в производственном плане экономические пропорции развития;

- предоставляет возможности определения жизнеспособности планов предприятия в условиях конкуренции;

- служит инструментом получения поддержки от внешних инвесторов.

Большинство средних и крупных российских компаний уже давно осознали необходимость в постановке системы бюджетирования не только в кризисные времена, но и в периоды интенсивного роста бизнеса. Процесс бюджетирования является мощным инструментом управления, позволяющим стимулировать руководителя на достижение результатов, повысить объективность и точность финансового планирования и оценить эффективность работы подразделений. Эти преимущества дает бюджетирование для полноценной технологии информационно-аналитической поддержки управления, позволяющей повысить обоснованность расходов, улучшить качество прогнозов доходов, а также установить взаимосвязь между целевыми показателями и затратами на их достижение.

2. Анализ бюджетирования в Администрации МО «Кировское сельское поселение»

2.1. Организационно-экономическая характеристика Администрации МО «Кировское сельское поселение»

Кировское сельское поселение Майкопского района Республики Адыгея является муниципальным образованием, в котором местное самоуправление осуществляется в целях самостоятельного и под свою ответственность решения населением непосредственно и через органы местного самоуправления, формируемые в соответствии с Уставом, вопросов местного значения исходя из интересов населения с учетом исторических и иных местных традиций.

Граждане Российской Федерации осуществляют местное самоуправление в поселении посредством участия в местных референдумах, муниципальных выборах, посредством иных форм прямого волеизъявления, а также через Собрание представителей Кировского сельского поселения и иные органы местного самоуправления поселения, образованные в соответствии с Уставом.

Правовую основу местного самоуправления в поселении составляют Конституция Российской Федерации, общепризнанные принципы и нормы международного права, международные договоры Российской Федерации, федеральные конституционные законы, федеральные законы, издаваемые в соответствии с ними иные нормативные правовые акты Российской Федерации (указы и распоряжения Президента Российской Федерации, постановления и распоряжения Правительства Российской Федерации, нормативные правовые акты федеральных органов исполнительной власти), законы Республики Адыгея, постановления Правительства Республики Адыгея, иные нормативные правовые акты, Устав Кировского поселения, решения, принятые на местных референдумах поселения, иные муниципальные правовые акты поселения.

В состав Кировского сельского поселения входят: х. Северо-Восточные Сады, х. Дъяков, х. Советский, х. Пролетарский, х. Грозный, х. 17 лет Октября, х. Октябрьский, п. Учебное Лесничество, а. Мафэхабль. Общая численность населения Кировского сельского поселения 6 095 чел.

Структура администрации местного самоуправления утверждается по представлению главы администрации местного самоуправления представительным органом муниципального образования.

Рисунок 3. Организационная структура Администрации Кировского сельского поселения

Администрацией местного самоуправления руководит глава местной администрации. Глава администрации избирается сроком на 4 года на основе всеобщего равного и прямого избирательного права при тайном голосовании в соответствии с законодательством и настоящим уставом.

Вступление в должность главы поселения осуществляется не позднее трех недель со дня избрания в торжественной обстановке на земском собрании. Глава поселения не может быть депутатом Государственной Думы Федерального Собрания Российской Федерации, членом Совета Федерации Федерального Собрания Российской Федерации, депутатом законодательных (представительных) органов государственной власти субъектов Российской Федерации, занимать иные государственные должности Российской Федерации, государственные должности субъектов Российской Федерации, а также должности государственной гражданской службы и муниципальные должности муниципальной службы.

Администрация Кировского сельского поселения – исполнительно-распорядительный орган поселения, наделенный уставом полномочиями по решению вопросов местного значения в соответствии с федеральными законами и нормативными актами земского собрания.

Основная задача администрации Кировского сельского поселения – стать учреждением, которое будет пользоваться доверием у населения Кировского сельского поселения и удовлетворять потребности местного сообщества в социально-культурных, коммунально-бытовых и иных услугах. Общая цель организации – увеличение собственных доходов, средств бюджета и материальной помощи инвесторов для развития социальной инфраструктуры в поселении, а также повышение качества жизни населения.

Основные направления, по которым в администрации устанавливаются цели:

1. В сфере доходов: увеличение собственных денежных средств, получаемых от населения в виде арендной платы, платы имущественного и земельного налогов, плата за воду; в виде оказания услуг; сбалансированность местного бюджета; постоянный контроль над денежными потоками; привлечение средств инвесторов; сокращение сроков введения в эксплуатацию различных сооружений (водонапорных башен, трубопроводов); улучшение качества оказанных услуг.

2. В сфере работы с населением: быстрое разрешение проблем, возникающих у местного населения; снижение жалоб со стороны населения; оказание всесторонней помощи местным жителям; учет пожеланий и предложений.

3. В сфере работы с персоналом: снижение текучести кадров и соблюдение дисциплины; обучение персонала и повышение квалификации работников; усиление роли местных кадров; повышение привлекательности работы; установление рациональных связей между структурными подразделениями.

4. В сфере социальной ответственности: оказание помощи социально-уязвимым слоям населения; оказание всевозможной помощи школам, детсадам, медицинским и культурным учреждениям; проведения оздоровления своих работников; развитие социальной инфраструктуры на территории населенного пункта.

Администрация поселения является постоянно действующим исполнительным органом государственной власти данного поселения. Администрация Кировского сельского поселения обладает правами юридического лица. Она осуществляет свою деятельность в соответствии с законодательством, настоящим уставом, решениями земского собрания.

Администрация Кировского сельского поселения под руководством главы администрации:

1) обеспечивает формирование и исполнение бюджета Кировского сельского поселения, осуществляет контроль за исполнением данного бюджета в соответствии с Бюджетным кодексом Российской Федерации;

2) разрабатывает проекты муниципальных правовых актов об установлении, изменении и отмене местных налогов и сборов Кировского сельского поселения в соответствии с законодательством Российской Федерации о налогах и сборах;

3) осуществляет владение, пользование и распоряжение имуществом, находящимся в муниципальной собственности Кировского сельского поселения.

Деятельность бюджетного учреждения администрации Кировского сельского поселения финансируется средствами федерального бюджета, собственными средствами, безвозмездными перечислениями на основе сметы доходов и расходов по бюджетным средствам.

Таблица 4

Бюджет Кировского сельского поселения за 2018 г.

|

Наименование показателя |

Утверждено (тыс. руб.) |

Исполнено (тыс. руб.) |

% исполнения |

|

1 |

2 |

3 |

4 |

|

Доходы – всего |

19720,33 |

19142,18 |

97 |

|

НДФЛ |

673,00 |

1438,97 |

213 |

Продолжение таблицы 4

|

1 |

2 |

3 |

4 |

|

Налог на имущество |

856,00 |

396,05 |

46 |

|

Земельный налог |

3208,00 |

3347,83 |

104 |

|

Акцизы на топливо |

2997,00 |

3153,00 |

105 |

|

Единый сельскохозяйственный налог |

57,00 |

23,06 |

40 |

|

Государственная пошлина за совершение нотариальных действий |

20,00 |

0 |

0 |

|

Компенсация затрат |

132,90 |

43,96 |

33 |

|

Реализация имущества |

1850,00 |

702,45 |

37 |

|

Аренда имущества находящегося в муниципальной собственности |

118,09 |

94,94 |

80 |

|

Прочие доходы от денежных взысканий |

10,00 |

8,00 |

80 |

|

Дотации на выравнивание бюджетной обеспеченности |

3398,90 |

3398,90 |

100 |

|

Субвенции |

6217,14 |

6217,14 |

100 |

|

Субвенции на осуществление первичного воинского учета |

182,3 |

182,3 |

100 |

В соответствии с принятым на 2018 г. бюджетом поселения доходы бюджета составляют 19 720,33 тыс. руб., из них собственные доходы составляют 9 921,99 тыс. руб. Фактически было исполнено – 19 142,18 тыс. руб.

2.2. Анализ организации бюджетирования

Администрация Кировского сельского поселения является главным распорядителем получателя средств бюджета. Годовой баланс составляют после заключения счетов текущего учета.

В результате проведения анализа активов и пассивов баланса главного распорядителя, получателя средств бюджета администрации Кировского сельского поселения за 2017 и 2018 гг. выяснилось следующее:

1) за анализируемый период произошло снижение валюты баланса на 151,87 тыс. руб. В 2017 г. этот показатель составлял 1 231,23 тыс. руб., а в 2018 г. стал составлять 1 079,36 тыс. руб.

Таблица 5

Горизонтальный и вертикальный анализ активов и пассивов организации за 2017 и 2018 года, тыс. руб.

|

Наименование |

Остатки по балансу, тыс. |

Темп роста |

Структура активов и пассивов, % |

||||

|

2017 год |

2018 год |

Изменение (+,-) |

2017 год |

2018 год |

Изменение (+,-) |

||

|

Актив |

|||||||

|

I. Нефинансовые активы |

|||||||

|

Основные средства |

284,03 |

379,10 |

-95,07 |

74,92 |

25,28 |

24,66 |

0,62 |

|

Нефинансовые активы |

581,34 |

751,14 |

-169,8 |

77,39 |

53,51 |

53,12 |

0,39 |

|

Итого по разделу I |

1079,36 |

1231,23 |

-151,87 |

87,66 |

100 |

100 |

0 |

|

II. Финансовые активы |

|||||||

|

БАЛАНС (актив) |

1079,36 |

1231,23 |

-151,87 |

87,66 |

100 |

100 |

X |

|

Пассив |

|||||||

|

III. Обязательства |

|||||||

|

IV. Финансовый результат |

|||||||

|

1079,36 |

1231,23 |

-151,23 |

87,66 |

100 |

100 |

0 |

|

|

1079,36 |

1231,23 |

-151,23 |

87,66 |

100 |

100 |

0 |

|

|

1079,36 |

1231,23 |

-151,23 |

87,66 |

100 |

100 |

X |

|

По сравнению с 2017 г. в 2018 г. активы и пассивы составили лишь 87,66%.

2) в активах администрации Кировского сельского поселения и в 2017 г., и в 2018 г. наибольший удельный вес занимают нефинансовые активы имущества казны. В 2017 г. они занимают 751,14 тыс. руб., в 2018 г. занимают 581,34 тыс. руб. Нефинансовые активы имущества казны снизились на 74,92 тыс. руб.

3) меньший удельный вес в активах занимают основные средства. В 2017 г. их удельный вес составляет 379,10 тыс. руб., в 2018 г. – 284,03 тыс. руб. Произошло снижение на 77,39 тыс. руб.

4) второго раздела баланса – финансовых активов – у учреждения не имеется;

5) актив баланса снизился и в 2017 г. составил 1 231,232 тыс. руб., в 2018 г. – 1 079,36 тыс. руб. Процент снижения составил 87,66%

6) третьего раздела пассива – обязательств – в учреждении не имеется;

7) в четвертом разделе «Финансовый результат» имеется один показатель – финансовый результат прошлых отчетных периодов. Он составляет в 2017 г. 1 231,23 тыс. руб., в 2018 г. 1 079,36 тыс. руб. Наблюдается снижение в 2018 г. – 87,66.

8) произошедшее в 2018 г. снижение валюты баланса возможно было результатом отсутствия в 2018 г. финансового результата.

Анализ исполнения доходной части бюджета в Кировском сельском поселении за 2017-2018 гг. приведен в таблице 6.

Доходная часть бюджета Кировского сельского поселения в 2018 г. исполнена в сумме 11 924 тыс.руб. (97,6 % от плана на год), в том числе налоговые и неналоговые доходы – 5 692 тыс.руб. (100,1 % от плана).

Необходимо отметить, что объём налоговых и неналоговых доходов бюджета в 2018 г. возрос на 18,8 % к уровню 2017 г. и составил 47,7 % в общей сумме доходов бюджета Кировского сельского поселения.

Бюджет Кировского сельского поселения по расходам исполнялся в условиях разделения на действующие и вновь принятые расходные обязательства.

На рисунке 4 графически представлена динамика доходов в бюджете Кировского сельского поселения.

Таблица 6

Структура и динамика доходов бюджета Кировского сельского поселения за 2017-2018 гг., тыс. руб.

|

№ п/п |

Наименование доходов

|

Уточненный план на год |

Исполнено за год |

+,- отклонение |

% исполнения |

||||

|

2017 год |

2018 год |

2017 год |

2018 год |

2017 год |

2018 год |

2017 год |

2018 год |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Доходы |

4 999,28 |

5 681,00 |

5013,96 |

5 692,00 |

14,68 |

11,00 |

100,29 |

100,19 |

|

|

1 |

Налог на доходы физических лиц |

1 544,40 |

1 755,00 |

1549,40 |

1755,00 |

5 |

- |

100,32 |

100,00 |

|

2 |

Налоги на имущество |

3 006,96 |

3 417,00 |

3016,64 |

3 428,00 |

9,68 |

11,00 |

100,32 |

100,32 |

|

2.1 |

Налог на имущество физических лиц |

115,28 |

131,00 |

115,28 |

131,00 |

- |

- |

100,00 |

100,00 |

|

3 |

Земельный налог |

2 891,68 |

3 286,00 |

2901,36 |

3297,00 |

9,68 |

11,00 |

100,33 |

100,33 |

|

4 |

Доходы от использования имущества, находящегося в государственной и муниципальной собственности |

447,92 |

509,00 |

447,92 |

509,00 |

- |

- |

100,00 |

100,00 |

|

4.1 |

Доходы, получаемые в виде арендной платы за земельные участки, а также средства от продажи права на заключение договоров аренды указанных земельных участков |

398,64 |

453,00 |

400,64 |

453,00 |

2 |

- |

100,50 |

100,00 |

Продолжение таблицы 6

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|||

|

4.2 |

Доходы от сдачи в аренду имущества, находящегося в оперативном |

49,28 |

56,00 |

49,28 |

56,00 |

- |

- |

100,00 |

100,00 |

|||

|

5 |

Безвозмездные поступления |

5 752,56 |

6 537,00 |

5 470,04 |

6 232,00 |

-282,52 |

- 305,00 |

95,09 |

95,33 |

|||

|

6.1 |

Безвозмездные поступления от других бюджетов бюджетной системы РФ |

5 752,56 |

6 537,00 |

5 470,04 |

6 232,00 |

-282,52 |

- 305,00 |

95,09 |

95,33 |

|||

|

6.1.1 |

Дотации бюджетам поселений на выравнивание бюджетной обеспеченности |

221,76 |

252,00 |

221,76 |

252,00 |

- |

- |

100,00 |

100,00 |

|||

|

6.1.2 |

Субсидии бюджетам поселений на строительство, модернизацию, ремонт и содержание автомобильных дорог общего пользования |

4 949,12 |

5 624,00 |

4 685,72 |

5 319,00 |

-263,4 |

- 305,00 |

94,68 |

94,58 |

|||

|

6.1.3 |

Прочие субсидии бюджетам поселений |

423,28 |

481,00 |

423,28 |

481,00 |

- |

- |

100,00 |

100,00 |

|||

|

7 |

Субвенции бюджетам поселений на осуществление первичного воинского учёта |

158,40 |

180,00 |

158,40 |

180,00 |

- |

- |

100,00 |

100,00 |

|||

|

8 |

Всего доходов |

10600,00 |

12218,00 |

10484,00 |

11924,00 |

-116,00 |

-294,00 |

98,91 |

97,59 |

|||

10484,00

11 924,00

9500,00

10000,00

10500,00

11000,00

11500,00

12000,00

Итого доходов поселения, тыс.руб.

2017 год

2018 год

Рисунок 4. Динамика доходов бюджета Кировского сельского поселения за 2017-2018 гг.

За 2018 г. в бюджет сельского поселения поступило доходов в размере 11 924 тыс. руб., что составляет 97,6% от годового плана. В сравнении с 2017 г., поступления доходов бюджета увеличились на 14%.

Доходная часть бюджета поселения формируется, преимущественно, за счет налоговых поступлений и безвозмездных поступлений. В общем объеме поступивших в 2018 г. доходов, удельный вес налоговых доходов составил 43 %, в 2017 г. – 44 %, безвозмездных поступлений 53 %, в 2017 г. - 52 %.

Увеличению доли собственных налоговых и неналоговых доходов бюджета немало способствовала работа межведомственной комиссии по мобилизации доходной части городского бюджета и деятельность главных администраторов доходов бюджета, направленная на снижение недоимки по налоговым и неналоговым платежам, а также на обеспечение полноты поступлений указанных видов доходов.

В результате исполнения бюджета в 2018 г. было получено доходов на 294 тыс.руб. больше утверждённых назначений. С учётом исполнения расходной части бюджета исполнены обязательства бюджета в объёме 12 153 тыс. руб. В итоге превышение расходов над доходами составило 229 тыс.руб.

Просроченная кредиторская и дебиторская задолженности бюджета по состоянию на 01.01.2019 отсутствуют.

Анализ исполнения расходной части бюджета в Кировском сельском поселении за 2017-2018 гг. приведен в таблице 7.

Таблица 7

Анализ исполнения расходной части бюджета в Кировском сельском поселении за 2017-2018 гг., тыс.руб.

|

КФСР, наименование |

План на год, тыс.руб. |

Исполнено за год, тыс.руб. |

% исполнения |

|||

|

2017 |

2018 |

2017 |

2018 |

2017 |

2018 |

|

|

Общегосударственные вопросы |

1524 |

1814 |

1524 |

1814 |

100 |

100 |

|

Национальная оборона |

151 |

180 |

151 |

180 |

100 |

100 |

|

Национальная безопасность и правоохранительная деятельность |

367 |

437 |

367 |

437 |

100 |

100 |

|

Национальная экономика |

396 |

472 |

396 |

472 |

100 |

100 |

|

Жилищно-коммунальное хозяйство |

5931 |

7061 |

5685 |

6754 |

95,85 |

95,65 |

|

Образование |

102 |

122 |

102 |

122 |

100 |

100 |

|

Культура и кинематография |

1764 |

2100 |

1764 |

2100 |

100 |

100 |

|

Социальная политика |

76 |

90 |

76 |

90 |

100 |

100 |

|

Физическая культура и спорт |

155 |

184 |

155 |

184 |

100 |

100 |

|

Итого |

10466 |

12460 |

10220 |

12153 |

97,65 |

97,54 |

Структура расходной части бюджета Кировского сельского поселения за 2018 г. в разрезе разделов классификации расходов бюджетов бюджетной системы РФ выглядит следующим образом:

- «Общегосударственные вопросы» - 1 814 тыс. руб., что составляет 14,9 % от общей суммы расходов бюджета сельского поселения;

- «Национальная оборона» - 180 тыс. руб., что составляет 1,5 % от общей суммы расходов бюджета сельского поселения;

- «Национальная безопасность и правоохранительная деятельность» - 437 тыс. руб., что составляет 3,6 % от общей суммы расходов бюджета сельского поселения;

- «Национальная экономика» - 472 тыс. руб., что составляет 3,9 % от общей суммы расходов бюджета сельского поселения;

- «Жилищно-коммунальное хозяйство» - 6 754 тыс. руб., что составляет 55,6 % от общей суммы расходов бюджета сельского поселения;

- «Образование» - 122 тыс. руб., что составляет 1,0 % от общей суммы расходов бюджета сельского поселения;

- «Культура, кинематография» - 2 100 тыс. руб., что составляет 17,3 % от общей суммы расходов бюджета сельского поселения;

- «Социальная политика» - 90 тыс. руб., что составляет 0,74 % от общей суммы расходов бюджета сельского поселения;

- «Физическая культура и спорт» - 184 тыс. руб., что составляет 1,51 % от общей суммы расходов бюджета сельского поселения.

На основании вышеизложенного бюджет Кировского сельского поселения за 2018 г. исполнен с дефицитом в сумме 229 тыс. руб.

В структуре расходов в 2017-2018 гг. наибольший удельный вес - 55% приходится на жилищно-коммунальное хозяйство, 17% на культуру и 15% на «Общегосударственные вопросы», оставшаяся часть расходов – 13% распределена в расходной части бюджета между разделами «Национальная оборона», «Национальная безопасность и правоохранительная деятельность», «Национальная экономика», «Образование», «Социальная политика и «Физическая культура и спорт».

В сравнении с 2017 г. в 2018 г. удельный вес расходов на социальную сферу повысился на 5%, главным образом, за счет увеличения расходов на здравоохранение, обусловленного постепенным переходом на одноканальное финансирование отрасли. Значение удельного веса расходов на жилищно-коммунальное хозяйство осталось на одном уровне 55%.

Анализ бюджета Кировского сельского поселения позволяет сделать вывод, что доходы сельского поселения ежегодно увеличиваются. Однако, особенностью доходной части бюджета поселения является достаточно высокий уровень безвозмездных поступлений.

В составе расходов бюджета сельского поселения Нижнее Санчелеево наибольший удельный вес занимают расходы на управление и на коммунальное хозяйство.

В Администрации Кировского сельского поселения при составлении бюджета используется прямой подход. Все бюджеты составляются на основе прогноза объема доходов и расходов. При составлении основных бюджетов могут использоваться два подхода:

- прямой - на основе операционных бюджетов, определения дебиторской и кредиторской задолженности, определения основных соотношений финансовых потребностей и финансовых возможностей;

- косвенный (более упрощенный) - на основе сбалансирования доходов и текущих расходов, первоначальных стартовых затрат и внешнего финансирования.

В таблице 8 отражены проводимые мероприятия, источники информации для осуществления мероприятий, ответственные лица и срок сдачи документа.

Таблица 8

График бюджетного процесса в Администрации Кировского сельского поселения

|

№ п/п |

Мероприятие |

Источник информации |

Ответственные лица |

Срок |

|

1 |

2 |

3 |

4 |

5 |

|

1. |

Согласование бюджетных форм. |

Нормативные акты, |

Главный бухгалтер |

05.10 |

|

2. |

Составление бюджета |

Статистические данные, аналогичная информация за предыдущий период. |

Главный бухгалтер |

06.10 |

Продолжение таблицы 8

|

1 |

2 |

3 |

4 |

5 |

|

3. |

Бюджет оплаты труда: |

Единая тарифная сетка списочная |

Бухгалтер |

08.10 |

|

4. |

Составление бюджета |

Данные предыдущих бюджетов с |

Главный бухгалтер |

09.10 |

|

5. |

Бюджет управленческих расходов |

Потребности Администрации, бюджеты предыдущих периодов. |

Главный бухгалтер |

07.10-13.10 |

|

6. |

Составление прогнозного отчета о финансовых результатах |

Операционные бюджеты. |

Главный бухгалтер |

10.12 |

|

7. |

Составление прогнозного платежного бюджета |

Операционные бюджеты. |

Главный бухгалтер |

15.12 |

|

8. |

Составление прогнозного баланса |

Операционные бюджеты. |

Главный бухгалтер |

16.12 |

Организация процесса бюджетирования в Администрации Кировского сельского поселения происходит поэтапно. На первом этапе происходит согласование бюджетных форм, по которым составляется бюджетный процесс. Планирование бюджетного процесса осуществляется на основании нормативных актов и бюджетов за предыдущий период.

На втором этапе осуществляется формирование бюджета доходов. Планирование осуществляется на основании статистических данных, а также на основании аналогичной информации за предыдущий период.

На третьем этапе происходит формирование численности и состава персонала. На основании этих данных составляется бюджет оплаты труда. Формирование численности персонала, формирование фонда заработной осуществляется на основе результатов нормативов и личных дел сотрудников.

На четвертом этапе формируется план расходов. Формирование плана расходов осуществляется на основании бюджетов предыдущих периодов, бюджета оплаты труда.

На пятом этапе осуществляется формирование плана по условно-постоянным расходам и формирование плана по расходам на развитие информационных систем и оргтехники. Исходя из этих данных, составляется бюджет управленческих расходов. Информация для составления данного бюджета берется из бюджетов предыдущих периодов, а также исходя из потребностей Администрации сельского поселения.

После составления всех операционных бюджетов начинается процесс подготовки отчетных форм бюджета.

На шестом этапе составляется прогнозный отчет о финансовых результатах. Данный отчет формируется на основе представленных ранее бюджетов.

На седьмом этапе формируется прогнозный платежный бюджет. Он состоит из двух частей, это предстоящие выплаты и предстоящие поступления денежных средств. Составляется платежный бюджет также на основании операционных бюджетов.

На заключительном восьмом этапе организации процесса бюджетирования и планирования, составляется прогнозный баланс. Прогнозный баланс – это прогноз активов и пассивов предприятия, в соответствии со сложившейся структурой активов и обязательств и её изменением в процессе реализации бюджета на планируемый период. Прогнозный баланс осуществляется на основании операционных бюджетов за предыдущие периоды.

2.3. Оценка системы бюджетирования

Проведенное исследование системы бюджетирования в Администрации МО «Кировское сельское поселение» выявило следующие проблемы:

1) местный бюджет недополучает средства из местных источников. Главной проблемой является проблема пополнения доходной части и ее соответствия расходам муниципального образования;

2) объем финансовой помощи растет. При этом увеличивается зависимость местного бюджета от вышестоящих бюджетов, происходит потеря самостоятельности;

3) средства, полученные из вышестоящих бюджетов используются нерационально. Наибольшую часть безвозмездно полученных средств составляют субвенции, то есть средства, имеющие целевое значение и направляемые на реализацию специальных программ;

4) бюджет имеет социальную направленность (более 70% средств направляется на образование, социальную политику), что казалось бы нельзя назвать проблемой. Но с другой стороны меньше средств тратиться на поддержку экономики;

5) трудности в объективной оценке результативности и эффективности использования бюджетных средств;

6) отсутствие эффективной системы мониторинга за результатами реализации бюджетных ресурсов, личной ответственности руководителей органов власти за недостижение ранее запланированных показателей.

Отметим, что увеличению доли собственных налоговых и неналоговых доходов бюджета Кировского сельского поселения немало способствовала работа межведомственной комиссии по мобилизации доходной части городского бюджета и деятельность главных администраторов доходов бюджета, направленная на снижение недоимки по налоговым и неналоговым платежам, а также на обеспечение полноты поступлений указанных видов доходов.

Органы местного самоуправления сельского поселения в целях пополнения доходной части бюджета поселения за счет налоговых и неналоговых поступлений, осуществляют взаимодействие с федеральными органами исполнительной власти в рамках деятельности межведомственной комиссии по вопросам мобилизации поступлений в доходную часть бюджета поселения и проблемам оплаты труда (далее – Комиссия).

На заседаниях Комиссии рассматриваются вопросы формирования налоговой базы, сокращения недоимки по платежам в бюджет, выявляются причины невыплаты заработной платы (выплаты не в полном объеме), или выплаты заработной платы ниже прожиточного минимума, разрабатываются меры, направленные на устранение негативных тенденций.

В 2018 г. проведено четыре заседания межведомственной комиссии, на которые были приглашены 97 субъектов малого, среднего и крупного бизнеса, физические лица, в том числе: 48 - по неналоговым платежам, 13 - по выплате заработной платы работникам ниже установленного прожиточного уровня.

Выводы по главе 2

Кировское сельское поселение Майкопского района Республики Адыгея является муниципальным образованием, в котором местное самоуправление осуществляется в целях самостоятельного и под свою ответственность решения населением непосредственно и через органы местного самоуправления, формируемые в соответствии с Уставом, вопросов местного значения исходя из интересов населения с учетом исторических и иных местных традиций.

Деятельность бюджетного учреждения администрации Кировского сельского поселения финансируется средствами федерального бюджета, собственными средствами, безвозмездными перечислениями на основе сметы доходов и расходов по бюджетным средствам.

Администрация Кировского сельского поселения является главным распорядителем получателя средств бюджета.

Анализ бюджета Кировского сельского поселения позволяет сделать вывод, что доходы сельского поселения ежегодно увеличиваются. Однако, особенностью доходной части бюджета поселения является достаточно высокий уровень безвозмездных поступлений, которые складываются из дотаций на выравнивание бюджетной обеспеченности и поддержку мер по обеспечению сбалансированности бюджетов, субвенций и прочих безвозмездных поступлений. Для поддержки и развития инвестиционной составляющей и социально значимых бюджетных услуг субсидии Кировскому сельскому поселению не выделялись. Говорить о самостоятельности бюджета Кировского сельского поселения пока рано, хотя безвозмездные отчисления и отнесены к собственным доходным источникам, понятно, что влиять на эту составляющую местному самоуправлению Кировского сельского поселения практически невозможно.

Одной из составных частей проблемы финансовой самостоятельности Кировского сельского поселения является низкий уровень собираемости местных налогов, что вызвано, в частности, следующими причинами:

- ориентированность деятельности налоговых органов на сбор преимущественно федеральных налогов;

- наличие у налоговых органов неактуализированной информации о налогоплательщиках и объектах налогообложения, в том числе ввиду отсутствия взаимодействия между различными федеральными ведомствами;

- исключение из налогообложения имущества, являющегося объектом налогообложения по налогу на имущество физических лиц и земельному налогу, ввиду отсутствия у граждан правоустанавливающих документов на это имущество.

Таким образом, для Администрации Кировского сельского поселения актуальная проблема совершенствования бюджетного процесса.

Заключение

Важнейшим инструментом финансового планирования и контроля за деятельностью предприятия и его структурных подразделений являются бюджеты. Бюджетирование представляет собой процесс разработки и формирования плановых бюджетов, объединяющих планы руководства организаций, и в первую очередь производственные, маркетинговые и финансовые планы.

Значение бюджетирования состоит в том, что оно:

- воплощает выработанные стратегические цели в форму конкретных финансовых показателей;

- обеспечивает финансовыми ресурсами заложенные в производственном плане экономические пропорции развития;

- предоставляет возможности определения жизнеспособности планов предприятия в условиях конкуренции;

- служит инструментом получения поддержки от внешних инвесторов.

Большинство средних и крупных российских компаний уже давно осознали необходимость в постановке системы бюджетирования не только в кризисные времена, но и в периоды интенсивного роста бизнеса. Процесс бюджетирования является мощным инструментом управления, позволяющим стимулировать руководителя на достижение результатов, повысить объективность и точность финансового планирования и оценить эффективность работы подразделений. Эти преимущества дает бюджетирование для полноценной технологии информационно-аналитической поддержки управления, позволяющей повысить обоснованность расходов, улучшить качество прогнозов доходов, а также установить взаимосвязь между целевыми показателями и затратами на их достижение.

Кировское сельское поселение Майкопского района Республики Адыгея является муниципальным образованием, в котором местное самоуправление осуществляется в целях самостоятельного и под свою ответственность решения населением непосредственно и через органы местного самоуправления, формируемые в соответствии с Уставом, вопросов местного значения исходя из интересов населения с учетом исторических и иных местных традиций.

Деятельность бюджетного учреждения администрации Кировского сельского поселения финансируется средствами федерального бюджета, собственными средствами, безвозмездными перечислениями на основе сметы доходов и расходов по бюджетным средствам.

Администрация Кировского сельского поселения является главным распорядителем получателя средств бюджета.

Список использованной литературы

Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (с изм. и доп.): [Электронный ресурс] // КонсультантПлюс. – Режим доступа: http://www.consultant.ru.

- Федеральный закон от 06.10.1999 № 184-ФЗ (с изм. и доп.) «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации»: [Электронный ресурс] // КонсультантПлюс. – Режим доступа: http://www.consultant.ru.

- Андреева Н. А. Обзор современных подходов к бюджетированию // Управление в условиях глобальных мировых трансформаций: экономика, политика, право. Сборник научных трудов. 2017. С. 13-20.

Арустамян Л. Г., Кулешова Л. В. Принципы финансового планирования и их взаимосвязь // В сборнике: Финансово-экономические проблемы развития региона и учетно-аналитические аспекты функционирования предпринимательских структур Сборник научных трудов по материалам Ежегодной 77-й научно-практической конференции ФГБОУ ВПО «Ставропольский государственный аграрный университет» «Аграрная наука – Северо-Кавказскому федеральному округу». 2013. С. 181-184.

- Бланк И. А. Финансовый менеджмент. – М: Инфра-М, 2015.

- Бобылева А. З. Финансовые управленческие технологии. - М.: ИНФРА – М, 2014.

- Борисова О. В., Малых Н. И., Грищенко Ю. И., Овешникова Л. В. Корпоративные финансы. Учебник и практикум для академического бакалавриата. - М.: Юрайт, 2014.

- Бригхем Ю., Гапенски Л. Финансовый менеджмент. Полный курс: В 2 ч: Перевод с англ. / Под ред. В.В. Ковалева. – СПб.: Экономическая школа, 2017.

- Бухалков М. И. Внутрифирменное планирование. - М.: Инфра-М, 2015.

- Вайнер А. А. Сущность инвестиционного бюджета и взаимосвязь его с другими бюджетами организации // Фундаментальные научные исследования: теоретические и практические аспекты. Сборник материалов II Международной научно-практической конференции. Западно-Сибирский научный центр. 2016. С. 299-300.

- Горемыкин В. А., Бугулов Э. Р., Богомолов А. Ю. Планирование на предприятии. – М.: Филинъ, Рилант, 2015.

- Горностаева А. Н., Горностаева И. Н. Инновационные подходы к бюджетированию на российских предприятиях // В сборнике: Современные инновационные технологии и проблемы устойчивого развития общества. Материалы X международной научно-практической конференции. Сборник научных статей участников конференции. 2017. С. 290-300.

- Дворядкина Е. Б., Беликова О. А. Бюджет как ключевой компонент региональной финансово-бюджетной системы // Экономика и социум. 2016. № 9 (28). С 166-169.

Ефимова К. В., Асатурова Ю. М. Проблемы финансового планирования на российских предприятиях и пути их решения // В сборнике: Неделя науки СПбПУ материалы научной конференции с международным участием. Санкт-Петербургский политехнический университет Петра Великого. 2016. С. 113-116.

Зайцев М. Н., Федотова Е. Б. Финансовое планирование в коммерческих предприятиях (организациях) // В сборнике: Актуальные вопросы современной финансовой науки Материалы заочной всероссийской научно-практической конференции. Кубанский государственный университет; Под редакцией А. В. Пенюгаловой. 2017. С. 369-372.

Ибраимова А. А., Самидинова С. С. Финансовое планирование и бюджетирование в современных условиях // Вестник Кыргызского Национального Университета имени Жусупа Баласагына. 2017. № 2 (90). С. 120-125.

Иванова О. В., Аверьянова А. Б. О сущности и принципах финансового планирования в организации // В сборнике: Теория и практика функционирования финансовой и денежно-кредитной системы России Сборник статей Международной научно-практической конференции (двенадцатое заседание). Под редакцией Е. Ф. Сысоевой. 2016. С. 296-298.

- Керимов В. Е. Бюджетирование и внутрихозяйственный контроль в торговле: Учебное пособие / В. Е. Керимов, Д. С. Аболенский, П. В. Селиванов / Под ред. В. Е. Керимова. – М.: Эксмо, 2017.

- Крунь Е. Ю. Необходимость перехода от планирования деятельности предприятия к бюджетированию // Научные труды. 2015. Т. 17. № 1 (38). С 94-100.

- Кузьмина Н. А. Современные подходы к бюджетированию // Общество в эпоху перемен: современные тенденции развития. Материалы II Всероссийской научной конференции с международным участием, проводимой в рамках III Международного форума студентов, аспирантов и молодых ученых «Управляем будущим!»: в 3 частях. 2016. С. 110-120.

- Куманева А. С. Преимущества бюджетного управления в современных компаниях // Инновации в управлении региональным и отраслевым развитием материалы Всероссийской с международным участием научно-практической конференции. 2014. С. 182-190.

Мусаева С. М. Финансовое планирование предприятия // В сборнике: Актуальные вопросы права, экономики и управления сборник статей VIII Международной научно-практической конференции: в 3 ч., 2017. С. 73-76.

Нешитой А. Бюджетная система Российской Федерации. – М.: Дашков и Ко, 2014. – 486 с.

Позднеева В. В. Проблемы финансового планирования на современных предприятиях // Общество в эпоху перемен: формирование новых социально-экономических отношений. Материалы международной научно-практической конференции. Ответственный редактор А.А. Зарайский. 2017. С. 49-52.

- Райн Б. Стратегический учет для руководителей. – М.: ЮНИТИ, 2014.

- Рожкова Н. К., Ковтуи М. А. Анализ существующих подходов к бюджетированию // Вестник Университета (Государственный университет управления). 2015. № 13. С. 146-150.

- Росс С, Вестрефилд Р., Джордан Б. Основы корпоративных финансов. – М.: Лаборатория базовых знаний, 2014.

Рябинина С. С. Процесс бюджетирования в финансовом планировании // Современная экономика: актуальные вопросы: достижения и инновации. Сборник статей победителей III Международной научно-практической конференции. 2016. С. 113-116.

Симонова Н. Ю., Никитин Н. В. Роль бюджетирования в финансовом планировании на предприятии // Академическая публицистика. 2017. № 3. С. 91-95.

- Баланс и отчетность

- Основные источники предпринимательского права

- Многообразие договоров

- Налоговый учет акциза

- Баланс и отчетность (Общие в сведения о бухгалтерском балансе)

- Система источников предпринимательского права.

- Правовое регулирование рекламной деятельности (Общая правовая характеристика рекламной деятельности по законодательству РФ)

- Принципы и основания наследования. .

- Изучение источников предпринимательского права

- Понятие и разновидности наследования

- Проектирование реализации операций бизнес-процесса «Управление персоналом» (Система управления персоналом)

- «Методика инструктирования и обучения персонала правилами защиты секретов фирмы»