Особенности исчисления, формирования отчетности и уплаты организацией налога на добавленную стоимость

Содержание:

ВВЕДЕНИЕ

Наше государство всегда было нацелено на создание правомерных налоговых отношений между налоговыми органами и налогоплательщиками. Сохранение такого равновесия позволяет пополнять бюджет страны по всем уровням. При этом государство и рыночные отношения выступают основными инициаторами возникновения и развития налоговой системы. Поскольку налоги дают государству мощный инструмент не только поддержания собственной дееспособности, но и активного воздействия на экономическую жизнь страны путем усиления накопления капитала, решения широкого круга социальных проблем общества, регулирования процесса общественного воспроизводства.

Целью деятельности любой организации является увеличение прибыли всеми возможными способами, в том числе посредством применения легальных схем налоговой оптимизации, на основе проведения и изучения анализа налоговой системы в Российской Федерации. Поэтому предпринимательская деятельность подвергается пристальному вниманию со стороны контролирующих органов. Для того, что бы свести к минимуму риск попадания в поле зрения инспекторов налоговой службы, каждая организация должна усилить систему внутреннего контроля соблюдения всем норм налогового законодательства. Для этого в первую очередь необходимо непрерывно следить за изменениями, вносимыми чиновниками в действующие законы и нормативные акты.

Актуальность рассматриваемой темы определяется тем, что налоги играют важнейшую роль в механизме формирования прибыли организаций и индивидуальных предпринимателей, а получение максимальной прибыли это основная цель любой предпринимательской деятельности.

Кроме того, своевременный расчет по налогам и сборам с бюджетом и внебюджетными фондами свидетельствует об устойчивом финансовом состоянии предприятия. В случае нарушения хозяйствующим субъектом порядка и сроков расчетов с бюджетом к нему применяются финансовые санкции, что может существенно ухудшить финансовое положение предприятия.

Актуальность темы исследования обусловила цель курсовой работы - рассмотреть особенности исчисления, формирования отчетности и уплаты организацией налога на добавленную стоимость

Для достижения поставленной цели в работе были определены следующие задачи:

- Изучить экономическую сущность налога на добавленную стоимость;

- Охарактеризовать объекты обложения НДС;

- Изучить систему начисления и возмещения НДС ,

- Изучить сроки уплаты налога на добавленную стоимость,

- Рассмотреть порядок синтетического и аналитического учета налога на добавленную стоимость,

- Рассмотреть систему формирования отчетности по НДС.

Объектом исследования выступает система налогообложения НДС. Предметом исследования является совокупность теоретических и практических проблем соблюдения законодательных норм обложения налогом на добавленную стоимость.

Теоретической и методологической базой работы являются Налоговый кодекс Российской Федерации и законодательство Российской Федерации, регулирующее вопросы упрощенной системы налогообложения, научные труды преподавателей кафедры «Налоги и налогообложения» Финансового университета при Правительстве Российской Федерации, статьи периодических изданий, Система правовой поддержки «Консультант Плюс», информационные ресурсы официальных сайтов сети Интернет.

ГЛАВА 1. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ И ПРАКТИКА ЕГО ВЗИМАНИЯ В РФ

1.1. Назначение и объекты обложения налогом на добавленную стоимость

Налоговая система в Российской Федерации была создана в 1991 г. Практически с нуля. Тогда в декабре 1991г. был принят пакет законопроектов о налоговой системе. Среди них: «Об основах налоговой системы в Российской Федерации», «О налоге на прибыль предприятий и организаций», «О налоге на добавленную стоимость» и другие. Эти законы определили перечень поступающих в бюджетную систему налогов, сборов, пошлин и других обязательных платежей. Кроме того, также были установлены категории плательщиков, их права и обязанности, а также права и обязанности налоговых органов. К настоящему времени в эти законы неоднократно вносились изменения и дополнения.[1]

Главным изменением налоговой системы стало то, что основными налогами, обеспечивающими основную часть доходов бюджета, стали налог на добавленную стоимость, акцизы, налог на прибыль, подоходный налог и налог на имущество, составляющие основу налоговых систем большинства стран мира.

Налог на добавленную стоимость (НДС) можно представить виде определенной формы изъятия в пользу государства части добавленной стоимости, которая создается на всех стадиях производства и обращения. Другими словами добавленная стоимость - это разница между стоимостью реализованной продукции (работ, услуг) и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

Впервые в России НДС был принят в 1992 году и фактически заместил два налога: налог с продаж и налог с оборота, действовавшие ранее. Таким образом, НДС считается косвенным налогом, т.к. сумма налога сходит в состав цены товара и фактически его платит конечный потребитель. По своей сущности этот налог не на предприятие, а на потребителя, предприятие играет роль сборщика налога.

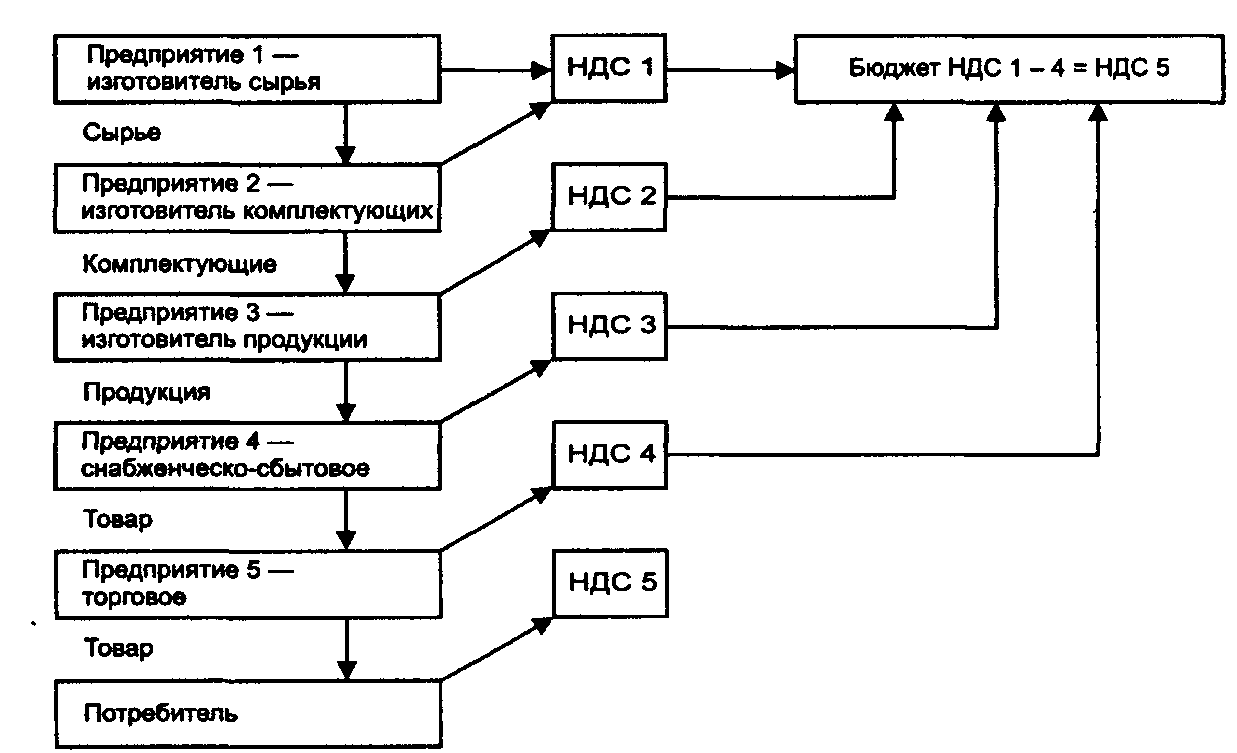

Налог на добавленную стоимость по сумме налоговых поступлений в бюджет занимает одно из ведущих мест в налоговой системе России. Порядок взимания НДС в России схож с механизмом, действующим в большинстве западных стран: налог взимается каждый раз при совершении акта реализации, до тех пор, пока товары (работы, услуги) не дойдут до своего конечного потребителя.

Упрощенно схему поступления налога в бюджет можно представит в виде схемы на рисунке 1.

Рис. 1. схема расчета НДС

Основные нормативно-правовые акты, регулирующие налоговый учет НДС:

- Налоговый кодекс РФ (глава 21);

- Таможенный кодекс РФ;

- Федеральный закон «О бухгалтерском учете» №402-ФЗ;

- Плательщиками НДС являются предприятия и организации, имеющие в соответствии с законодательством РФ статус юридических лиц, полные товарищества, индивидуальные (семейные) частные предприятия и другие обособленные подразделения предприятий, самостоятельно реализующие товары (работы, услуги).

В соответствии с законодательством в качестве объектов обложения этим налогом определены все обороты по реализации товаров (работ, услуг) как собственного производства, так и приобретаемых на стороне.

В облагаемый оборот включается стоимость реализованной продукции (выручка от реализации), исчисленная без включения в нее налога на добавленную стоимость, а также обороты: внутри предприятия для нужд собственного производства; по реализации товаров (работ, услуг) без оплаты стоимости в обмен на другие товары (работы, услуги); по передаче безвозмездно или с частичной оплатой товаров (работ, услуг) другим предприятиям или физическим лицам; по реализации предметов залога.

НДС определяется установленным процентом от облагаемого оборота. По товарам, с которых взимаются акцизы, в облагаемый оборот включается и сумма акцизов.

Реализуя свои товары (работы, услуги), предприятия включают их в стоимость НДС, определенный процентом от облагаемого оборота (выручки от реализации). В результате полученная предприятием выручка содержит и налог на добавленную стоимость по реализованной продукции - так называемый «НДС начисленный».

К преимуществам НДС относятся механизм его взимания (при каждом акте купли-продажи), обеспечивающий немедленное поступление налога в бюджет. Кроме того, как всякому косвенному налогу ему присуща высокая налоговая дисциплина, что приводит к меньшим экономическим нарушениям.

Наряду с этим налогу присущи и некоторые негативные стороны. При отсутствии на рынке достаточной товарной массы, когда не развита конкуренция производителей и расстроено финансовое хозяйство страны, данный налог усиливает инфляцию, приводя к дополнительному повышению розничных цен.

1.2.Налоговые ставки и льготы по НДС

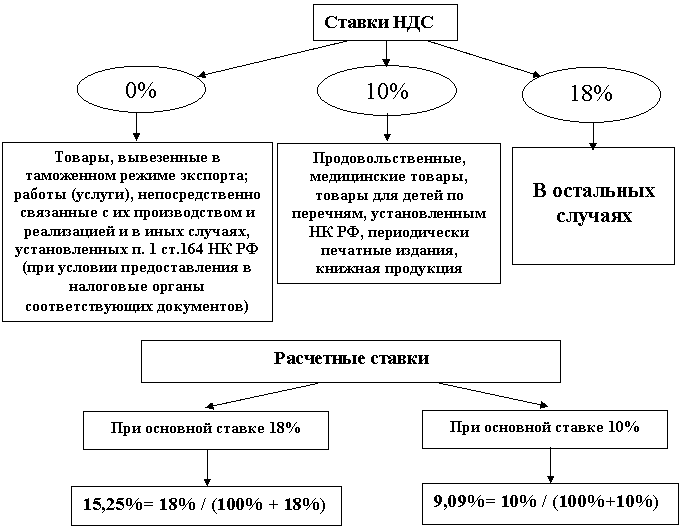

Ставки НДС в период действия налога периодически менялись. Первоначальная ставка НДС, установленная при его введении в действие в 1992 году составляла 28% и была выше, чем в большинстве стран.

В настоящее время действуют следующие ставки НДС: 0%, 10%, 18%

На рисунке 2 представлен перечень налоговых ставок НДС, применяемых в Российской Федерации с пояснениями их применения.[2]

Рис.2.Налоговые ставки НДС в Российской Федерации

В течение всего периода существования налога на добавленную стоимость перечень льгот, предоставляемых налогоплательщикам, постоянно видоизменялся. Общее число льгот достаточно велико, поэтому их можно сгруппировать, положив в основу тот или иной признак.

1. Льготы, предоставляемые предприятиям отдельных видов производства и отраслей (услуг городского и пригородного пассажирского транспорта (кроме такси); услуг, профессиональных аварийно-спасательных служб и формирований, и пр. указанные в ст. 149 НК РФ.).

2. Экспортно-импортные операции не облагаются НДС (экспортируемые товары, работы и услуги; услуги по транспортировке, разгрузке, погрузке, перегрузке экспортируемых товаров и по транзиту иностранных грузов через территорию РФ; а также некоторые виды импортируемых товаров, ввозимых на территорию РФ).

3. Не облагаются НДС товары, работы и услуги, имеющие социальную направленность (сфера жилищно-коммунального хозяйства, здравоохранение и культура)

4. От НДС освобождаются товары и работы, которые предназначены для ускорения научно-технического прогресса; научно-исследовательские и опытно-конструкторские работы, а также патентно-лицензионные работы, услуги (кроме посреднических), а также получение авторских прав, участники инновационного проекта "Сколково".

5. Прочие товары и услуги, предусмотренные ст. 149 НК РФ.

6. Организации и индивидуальные предприниматели имеют право на освобождение от исчисления и уплаты НДС, если за три предшествующих последовательных календарных месяца сумма их выручки от реализации товаров (работ, услуг) не превысила в совокупности 2 000 000 рублей. Данное положение не распространяется на организации и индивидуальных предпринимателей, реализующих подакцизные товары.[3]

Перечень товаров (работ, услуг), освобождаемых от НДС, является единым и закрытым для всей территории РФ. Другими словами органы власти субъектов Федерации и органы местного самоуправления не имеют права расширять или сокращать перечень льгот по налогу на добавленную стоимость, которые предоставлены плательщикам федеральным законодательством.

Обязательным условием для применения льгот является раздельный учет затрат на производство и реализацию продукции, работ, услуг, освобожденных от НДС и облагаемых данным налогом.

1.3. Порядок исчисления налога в бюджет

При исчислении налога на добавленную стоимость следует руководствоваться главой 21 Налогового кодекса Российской Федерации и Методическими рекомендациями по применению главы 21 «Налог на добавленную стоимость» НК РФ.

Согласно НК РФ плательщиками НДС признаются организации — юридические лица, образованные в соответствии с законодательством Российской Федерации, на которых возложена обязанность по уплате данного налога.

Сумма НДС исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете – как сумма НДС, полученная в результате сложения сумм налогов, исчисляемых отдельно по каждой ставке.

Общая сумма НДС исчисляется по итогам каждого налогового периода применительно ко всем операциям, признаваемым объектом налогообложения и совершенным в налоговом периоде.

Налогоплательщик при реализации товаров дополнительно к цене реализуемых товаров обязан предъявить к оплате покупателю этих товаров соответствующую сумму НДС. При реализации товаров продавец обязан в 5-дневный срок со дня отгрузки товара выставить покупателю счет-фактуру. Счет-фактура является основанием для принятия предъявленных сумм НДС к вычету или возмещению.

Сумма НДС исчисляется по итогам каждого налогового периода как общая сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно по ставкам 18, 10 и 0 %:

НДСначисленный = (НБ(а) X 0,18 + НБ(б) х 0,1 + НБ(с) х 0,

где НДС – сумма налога, начисленного ;

НБ(а) – налоговая база для исчисления налога НДС, к которой применяется ставка 18 %;

НБ(б) – налоговая база для исчисления налога НДС, к которой применяется ставка 10 %;

НБ(с) – налоговая база для исчисления налога НДС, к которой применяется ставка 0 %;

НВ – налоговые вычеты.

Сумма НДС, как и большинство других установленных российским налоговым законодательством налогов, должна определяться налогоплательщиком самостоятельно исходя из соответствующих ставок налога, налоговой базы с учетом установленных льгот, рассрочек и отсрочек.

Сумма НДС исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Любой налогоплательщик, реализуя свою продукцию и выделяя в расчетных документах НДС, одновременно с этим является покупателем сырья, материалов, топлива, энергии и других товаров, работ и (или) услуг, которые ему необходимы для производства своей продукции. Естественно, что в получаемых им от продавца расчетных документах также выделяются НДС сверх цены на эти сырье, материалы и т.д.

Налоговое законодательство предусматривает, что суммы налога, предъявленные налогоплательщику при приобретении им для производственных целей, сырья, материалов, топлива, энергии и других товаров, работ и (или) услуг, не включаются в расходы, принимаемые к вычету при исчислении налога на прибыль организаций, а должны учитываться отдельно.

Одновременно с этим российское налоговое законодательство предусмотрело и отдельные случаи, когда предъявленные налогоплательщику или уплаченные им суммы НДС включаются в затраты налогоплательщика на производство и реализацию продукции. Это имеет место в случае использования приобретенных или оплаченных товаров, работ и (или) услуг при производстве или реализации товаров, работ и (или) услуг, операции по реализации которых не подлежат налогообложению, т.е. освобождаются от налогообложения.

Фактически сумма НДС является разницей между суммой НДС, уплаченной налогоплательщику покупателями его товаров, и суммой НДС, уплаченной ранее самим налогоплательщиком поставщикам различного рода товаров.

Если по итогам налогового периода сумма налоговых вычетов превышает общую сумму НДС, исчисленного по всем операциям налогоплательщика, то полученная разница должна быть возмещена (зачтена, возвращена) налогоплательщику, а сумма НДС, подлежащая уплате в бюджет, по итогам этого налогового периода принимается равной нулю.

Обязанность по исчислению, удержанию и перечислению НДС в отдельных случаях возлагается на налоговых агентов. Так, обязанность по удержанию и уплате НДС иностранными лицами, не состоящими на учете в российских налоговых органах, в качестве налогоплательщиков возлагается на налоговых агентов, в качестве которых выступают организации и индивидуальные предприниматели, состоящие на учете в налоговых органах и приобретающие на территории РФ товары (работы, услуги) у иностранных лиц.[4]

Налогоплательщик обязан вести раздельный учет операций в случае, если им осуществляются операции, подлежащие налогообложению, и операции, освобождаемые от налогообложения.

ГЛАВА 2. БУХГАЛТЕРСКИЙ УЧЕТ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ

2.1 Бухгалтерский учет НДС начисленного

Прежде всего поговорим об отражении налога, начисленного с выручки от продаж. Такие поступления, если они связаны с обычными видами деятельности компании, учитывают на счете 90 "Продажи". В то же время поступления от реализации прочего имущества фирмы (например основных средств, материалов) отражают на счете 91 "Прочие доходы и расходы". Этим и обусловливается порядок начисления НДС при продаже того или иного имущества. В первом случае его отражают на субсчете 3 "Налог на добавленную стоимость" счета 90, а во втором - на субсчете 2 "Прочие расходы" счета 91.

Предприятие реализовало товары за 1 180 000 руб. (в том числе НДС - 180 000 руб.). Также были проданы материалы. Их продажная стоимость составила 590 000 руб. (в том числе НДС - 90 000 руб.).

Таблица 2.1

Учет НДС начисленного при реализации

|

Документы и содержание операции |

Сумма |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

|

начислена выручка от продажи товаров |

1180000 |

62 |

90.1 |

|

начислен НДС |

180000 |

90.3 |

68 |

|

отражена выручка от продажи материалов |

590000 |

62 |

91.1 |

|

начислен НДС |

90000 |

91.2 |

68 |

НДС облагают и суммы, "связанные с расчетами по оплате товаров (работ, услуг)". Например, это курсовые разницы, проценты по товарным векселям или кредиту и т.д. Указанные поступления отражают в составе прочих доходов компании (счет 91). Следовательно, начисленную с них сумму налога учитывают как прочие расходы.

Предприятие реализовало товары, стоимость которых выражена в иностранной валюте. После получения выручки положительная курсовая разница составила 29 500 руб. (в том числе НДС - 4500 руб.)

Таблица 2.2

Учет НДС начисленного при учете курсовых разниц

|

Документы и содержание операции |

Сумма |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

|

отражена положительная курсовая разница |

29500 |

62 |

91.1 |

|

начислен НДС |

4500 |

91.2 |

68 |

Объект обложения НДС возникает при передаче тех или иных ценностей безвозмездно или их использовании в собственных нуждах компании (если расходы на их покупку не учитывают при налогообложении прибыли). Стоимость имущества, безвозмездно переданного другим лицам, включают в состав прочих расходов*(273). При использовании ценностей для собственных нужд их отражают на счетах по учету затрат или прочих расходов. В любой из этих ситуаций начисленную сумму НДС считают прочим расходом компании.

Предприятие передает другой организации товары безвозмездно. Их себестоимость составляет 40 000 руб., рыночная цена - 70 800 руб. (в том числе НДС - 10 800 руб.). Кроме того, непроизводственному подразделению организации были переданы материалы для текущего ремонта. Их стоимость составила 23 600 руб. (в том числе НДС - 3600 руб.).

Таблица 2.3

Учет НДС начисленного при передаче материальных ценностей безвозмездно

|

Документы и содержание операции |

Сумма |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

|

списана себестоимость товаров, переданных безвозмездно |

40000 |

91.2 |

41 |

|

начислен НДС по товарам, переданным безвозмездно |

10800 |

91.2 |

68 |

|

переданы подразделению материалы для ремонта |

20000 |

29 |

10 |

|

списаны материалы |

20000 |

91.2 |

29 |

|

начислен НДС |

3600 |

91.2 |

68 |

Налог перечисляют и с сумм полученных предоплат в счет предстоящих поставок товаров, работ или услуг. После их отгрузки сумма НДС восстанавливается и начисляется вновь. Начисление налога с аванса отражают либо на счете, по которому была учтена предоплата (соответствующий субсчет счета 62 "Расчеты с покупателями и заказчиками"), либо на субсчете счета 76 "Расчеты с разными дебиторами и кредиторами".

Предприятие получило 100-процентный аванс в счет предстоящей отгрузки товаров в сумме 177 000 руб. (в том числе НДС - 27 000 руб.). Себестоимость товаров, отгруженных покупателю в счет предоплаты, составила 80 000 руб.

Таблица 2.4

Учет НДС начисленного с авансов полученных

|

Документы и содержание операции |

Сумма |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

|

поступил аванс от покупателя |

177000 |

51 |

62.2 |

|

начислен НДС с аванса |

27000 |

76.АВ |

68 |

|

начислена выручка при отгрузке товаров |

177000 |

62.1 |

90.1 |

|

списана себестоимость проданных товаров |

80000 |

90.2 |

41 |

|

начислен НДС с выручки |

27000 |

90.3 |

68 |

|

зачтен полученный аванс |

177000 |

62.2 |

62.1 |

|

восстановлен НДС, ранее начисленный с аванса |

27000 |

68 |

76.АВ |

В некоторых ситуациях компания должна выполнять роль налогового агента по НДС. Это означает, что она удерживает налог из доходов, причитающихся другой фирме, и перечисляет его за нее в бюджет. Впоследствии сумму агентского НДС она принимает к вычету. Налог, начисляемый к уплате, отражают по дебету счета 60 "Расчеты с поставщиками и заказчиками" в корреспонденции со счетом 68 "Расчеты по налогам и сборам". В результате у компании уменьшается задолженность перед поставщиком, отражаемая по строке 1520 "Кредиторская задолженность" новой унифицированной формы бухгалтерского баланса, на сумму НДС. Одновременно появляется задолженность по налогу, учитываемая также в этой строке. Соответственно в результате данной операции задолженность, отражаемая по строке 1520, не изменится. Ее изменение может произойти лишь в расшифровке кредиторской задолженности (строки 15201-15207). Входной налог, который принимается к вычету, отражают в обычном порядке (то есть по дебету счета 19 и кредиту счета 60).

Предприятие приобретает услуги у иностранной фирмы, не состоящей на налоговом учете в России. Местом их реализации считается Российская Федерация. В данном случае организация должна выступить в роли налогового агента. Стоимость услуг составляет 29 500 долл. США (в том числе НДС - 4500 долл. США). Курс доллара на дату отражения услуги в расходах и перечисления средств иностранной фирме составил 32 руб./USD.

Таблица 2.5

Учет НДС начисленного при исполнении обязанностей налогового агента

|

Документы и содержание операции |

Сумма |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

|

выделен НДС со стоимости услуги (4500 USD х 32 руб./USD) |

144000 |

19 |

60 |

|

услуга учтена в составе расходов ((29 500 USD - 4500 USD) х 32 руб./USD) |

800000 |

26 |

60 |

|

начислен НДС, подлежащий перечислению в бюджет(4500 USD х 32 руб./USD) |

144000 |

60 |

68 |

|

сумма НДС, удержанная с доходов иностранной компании, перечислена в бюджет |

144000 |

68 |

51 |

|

сумма налога принята к вычету |

144000 |

68 |

19 |

|

погашена задолженность перед поставщиком ((29 500 USD - 4500 USD) х 32 руб./USD) |

800000 |

60 |

52 |

Рассмотрим последний случай, связанный с бухгалтерским учетом НДС, начисляемого к уплате в бюджет:

- хозяйственный способ строительства.

Согласно Налоговому кодексу выполнение строительно-монтажных работ для собственного потребления признается объектом обложения этим налогом (ст.274 НК РФ). Объектом налогообложения является сумма расходов на стройку. Налог начисляют записью:

Дебет 19 Кредит 68.

После принятия объекта к учету сумма НДС принимается к вычету.

2.2. Бухгалтерский учет НДС к возмещению

Бухгалтерский учет НДС, уплачиваемого при приобретении товаров, работ, услуг, а также его возмещение создает для финансовых служб множество трудностей. Не считая сложностей налогового учета, также могут возникнуть проблемы при организации аналитического учета. При открытии субсчетов к счету 19 целесообразно учесть требования Налогового кодекса к порядку расчета налога, а также строение налоговой декларации по НДС.

Для того, чтобы облегчить и упростить заполнение декларации по налогу на добавленную стоимость, бухгалтерский учет сумм принятого налога можно организовать в разрезе следующих направлений:

- НДС при приобретении основных средств, в т.ч. требующих монтажа;

- НДС при приобретении товаров (работ, услуг) для собственного потребления;

- НДС при приобретении товаров (работ, услуг) для выполнения строительно-монтажных работ для собственных нужд,

- НДС по командировочным расходам;

- НДС по представительским расходам;

- НДС при приобретении товаров для перепродажи.

Учет НДС по расходам, для которых в бухгалтерском и налоговом учете предусмотрены нормы при налогообложении прибыли, необходимо вести раздельно. Согласно п. 7 ст. 171 НК РФ, сумма НДС принимаемого к вычету рассчитывается пропорционально норме таких расходов. НДС сверх норматива не может быть принят к вычету.

Удобнее вести учет НДС по нормируемым расходам на отдельных субсчетах:

- «НДС по представительским расходам»,

- «НДС по рекламным расходам».

При этом НДС по сверхнормативным расходам лучше не списывать в дебет счета 91 до конца года, т.к. сумма представительских и рекламных расходов, исчисленная в пределах норматива, в течение года может увеличиться.

Если одновременно осуществляют операции, как облагаемые, так и не облагаемые НДС, то суммы «входящего» НДС учитываются в следующем порядке (п. 4 ст. 170 НК РФ):

- «входной» НДС принимается к вычету, если приобретенные товары (работы, услуги) используются для операций, облагаемых НДС (если выполнены все необходимые для вычета условия);

- налог учитывается в стоимости товаров (работ, услуг), если они используются для операций, не облагаемых НДС;

- «входной» НДС распределяется между операциями, облагаемыми и не облагаемыми НДС, если приобретенные товары (работы, услуги) используются как в облагаемых, так и в необлагаемых операциях.

Чтобы выполнить эти требования, налогоплательщик должен вести раздельный учет «входящего» НДС. Иначе он не сможет не только принять НДС к вычету, но и учесть этот НДС в расходах в целях налогообложения прибыли (абз. 8 п. 4 ст. 170 НК РФ). Эта норма относится к той части «входящего» НДС, которая приходится на операции, не облагаемые НДС. Организация может открыть следующие субсчета:

- «НДС по облагаемым операциям»;

- «НДС по необлагаемым операциям»;

- «НДС по облагаемым и необлагаемым операциям»

Представим бухгалтерские записи по учету входящего НДС в виде таблицы.

Таблица 2.6

Бухгалтерские записи по учету входящего НДС

|

Документы и содержание операции |

Сумма |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

|

1. Поступили от ЗАО «Дорога» по счету-фактуре № 285 материалы |

1451,69 |

10 |

60 |

|

НДС |

261,31 |

19 |

60 |

|

2. Поступили от «Объединения стойтехники» |

|||

|

а) по счету-фактуре № 315 инструмент и мелкий инвентарь |

1794,92 |

10.9 |

60 |

|

НДС |

323,08 |

19 |

60 |

|

б) по счету-фактуре № 380 запасные части по прейскурантным ценам |

1683,05 |

10.5 |

60 |

|

НДС |

302,95 |

19 |

60 |

|

3. Поступили от Завода «Материалы» по счету-фактуре № 215 разные материалы |

9447,46 |

10.6 |

60 |

|

НДС |

1700,54 |

19 |

60 |

|

4. Поступил от «Объединения № 18» по счету-фактуре № 518 обивочные материалы |

4344,07 |

10.1 |

60 |

|

НДС |

781,93 |

19 |

60 |

|

5. Принят к оплате счет от межхозяйственного предприятия № 181 за сырье и материалы |

2466,95 |

10.1 |

60 |

|

НДС |

444,05 |

19 |

60 |

|

6. Принят к оплате счет от Смоленского энергосбыта № 112 за электроэнергию |

2712,71 |

25 |

60 |

|

НДС |

488,29 |

19 |

60 |

|

7. Принят к оплате счет от Ообъединения техники № 218 за капитальный ремонт |

|||

|

в том числе: |

|||

|

а) за ремонт производственного оборудования |

615,25 |

25.1 |

60 |

|

НДС |

110,75 |

19 |

60 |

|

б) за ремонт грузовых автомашин |

602,54 |

23.2 |

60 |

|

НДС |

108,46 |

19 |

60 |

|

8. Принят к оплате счет от магазина счет № 81, в том числе: |

|||

|

а) за 2 телевизора и мебель для клуба |

130680,64 |

08 |

60 |

|

НДС |

23522,52 |

19 |

60 |

|

б) за канцелярские товары |

479,66 |

10.6 |

60 |

|

НДС |

86,34 |

19 |

60 |

|

9. Принят счет от ООО «Каменской» № 287 за оборудование |

139940,70 |

08 |

60 |

|

НДС |

25189,30 |

19 |

60 |

|

10. Принят счет от Объединения № 11 за купленные производственные технологии |

132957,60 |

08 |

60 |

|

НДС |

23932,40 |

19 |

60 |

|

11. Принят к оплате от областного объединения счет-фактура № 1069 за производственное оборудование |

332072,03 |

08 |

60 |

|

НДС |

59772,97 |

19 |

60 |

Покупатель, который перечисляет предоплату поставщику, вправе принять «авансовый» НДС к вычету. Данный налоговый вычет производится на основании счета-фактуры и при наличии договора поставки, в котором предусмотрена предварительная оплата (п. 9 ст. 172 НК РФ).

После принятия к учету полученного от поставщика товара, покупатель на основании счета-фактуры, производит вычет НДС с отгрузки (подп. 2 п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Однако при этом покупателю следует восстановить ранее принятый к вычету НДС с суммы предоплаты (подп. 3 п. 3 ст. 170 НК РФ).

Компания перечислила 100-процентный аванс поставщику в счет предстоящей поставки материалов в сумме 188 800 руб. (в том числе НДС - 28 800 руб.). Стоимость материалов, полученных от поставщика в счет предоплаты, без НДС составила 160 000 руб.

Таблица 2.7

Учет НДС с авансов выданных

|

Документы и содержание операции |

Сумма |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

|

оплачен аванс поставщику |

188800 |

60 |

51 |

|

сумма НДС с уплаченного аванса предъявлена к налоговому вычету |

28800 |

68 |

76.ВА |

|

сумма поступивших от поставщика товаров |

160000 |

10 |

60 |

|

сумма «входного» налога на добавленную стоимость |

28800 |

19 |

60 |

|

сумма «входного» НДС предъявлена к вычету |

28800 |

68 |

19 |

|

восстановлен НДС с аванса |

28800 |

76.ВА |

68 |

2.3. Отчетность по НДС: порядок формирования и сроки преставления

Налог на добавленную стоимость считается одним из самых сложных налогов, и отмена его в ближайшем будущем не предвидится. Как правило, большинство хозяйственных операций на предприятии облагаются НДС.

Для формирования отчетности по НДС понадобятся следующие документы:

- - книга продаж и покупок;

- - журналы учета счетов-фактур выданных;

- журналы учета счетов-фактур полученных;

- - декларация НДС, утвержденная Минфином.

Покупатели-налогоплательщики обязаны вести учет счетов-фактур. Все приобретенные товары, работы, услуги отражаются в Книге покупок – специальной форме отчетности. А учет оплаты покупки и других затрат нужен для того, чтобы получить величину НДС, что может компенсироваться. Таким же налоговым регистром является и книга продаж, в которой лица фиксируют счета, выписанные предприятием в налоговом периоде.

Плательщики НДС, в том числе налоговые агенты, представляют налоговую декларацию не позднее 25 числа следующего месяца за отчетным периодом (п. 5 ст. 174 НК).[5]

С 2015 года отчетность по НДС сдается по новым правилам. Изменения серьезные – они затронули не только форму декларации, но и порядок ее представления и корректировки. Теперь налогоплательщики должны включать в декларацию сведения из книг покупок и продаж по всем операциям за отчетный период, а посредники – данные из журналов учета полученных и выставленных счетов-фактур в части посреднической деятельности. Еще одно новое требование – декларация по НДС представляется в электронном виде. Исключение сделано только для налоговых агентов, не являющихся плательщиками налога – они пока могут отчитываться на бумаге.

Наиболее важные нововведения при представлении отчетности по НДС:

- В новую декларацию по НДС включаются сведения из книг покупок и продаж в полном объеме.

- ФНС в рамках внутреннего камерального проводит тотальную автоматическую сверку данных из книг покупок и продаж всех налогоплательщиков.

- По каждому факту расхождения данных налогоплательщику отправляется запрос на уточнение.

- Налогоплательщик обязан подтвердить получение запроса от ФНС в шестидневный срок. Игнорировать запрос нельзя, поскольку ИФНС может заблокировать расчетный счет.

- Налогоплательщик обязан разобраться в причинах расхождений, внести исправления в налоговые и первичные документы и представить в ФНС уточненные сведения.

При обнаружении налогоплательщиком в поданной им в налоговый орган декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в декларацию и представить в налоговый орган уточненную декларацию.

Уплата налога за истекший налоговый период по операциям, признаваемым объектом налогообложения, производится по итогам каждого налогового периода (квартала) равными долями не позднее 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом.

При ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, сумма налога, подлежащая уплате в бюджет, уплачивается в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

Сумма налога, подлежащая уплате в бюджет, по операциям реализации (передачи, выполнения, оказания для собственных нужд) товаров (работ, услуг) на территории Российской Федерации, уплачивается по месту учета налогоплательщика в налоговых органах.

Налоговые агенты (организации и индивидуальные предприниматели) производят уплату суммы налога по месту своего нахождения.

ЗАКЛЮЧЕНИЕ

В переходный к рынку период национальная система налогообложения является одним из основных экономических инструментов регулирования развития экономики. Эффективность функционирования субъектов хозяйствования зависит от того насколько рационально выстроена система налогообложения.

В связи с этим с экономической точки зрения налоги представляют собой главный инструмент перераспределения доходов и финансовых ресурсов, которое осуществляется государством в целях обеспечения финансовыми средствами тех секторов и сфер, которые ощущают потребность в финансовых средствах, но не могут самостоятельно обеспечить себя ими.

Основной задачей налогового регулирования доходов является сосредоточение в руках государства и местных бюджетов денежных средств, необходимых для решения проблем социального, экономического, научно-технического развития.

Само существование государства неразрывно связано с механизмом взимания налогов. Для обеспечения государственных функций (среди которых содержание армии, реализация социально- экономической политики и др.) необходимо поступление налоговых платежей в полном объеме, в противном случае задачи, поставленные правительством, выполняются не до конца. В налоговой системе России особое внимание стоит уделить косвенному налогу: НДС, т.к. недостаточное регулирование механизма его взимание приводит к описанным выше последствиям.

Целью курсовой работы было изучение особенностей исчисления, формирования отчетности и уплаты организацией налога на добавленную стоимость

Для достижения поставленной цели в работе были решены следующие задачи:

- Изучена экономическую сущность налога на добавленную стоимость;

- Охарактеризованы объекты обложения НДС;

- Изучена система начисления и возмещения НДС ,

- Изучены порядок и сроки уплаты налога на добавленную стоимость,

- Рассмотрен порядок синтетического и аналитического учета налога на добавленную стоимость,

- Рассмотрена система формирования отчетности по НДС.

Налог на добавленную стоимость стоит особняком в налоговой системе Российской Федерации по двум причинам: во-первых, он обеспечивает высокий уровень поступлений в бюджет; во-вторых, он выступает как косвенный налог с механизмом возмещения сумм из бюджета. Наличие указанной второй составляющей мешает осуществлению фискальной функции НДС в той мере, в которой это максимально возможно. Механизм взимания НДС, предусмотренный налоговым кодексом, предоставляет налогоплательщику право уменьшить общую сумму налога на установленные 171 статьей налоговые вычеты.

Основным и главным отличием косвенного налогообложения является механизм действия - переложение налогового бремени первоначальным плательщиком на потребителя его продукции путем повышения продажных цен при ее реализации.ᅟ

Налог на добавленную стоимость (НДС) - косвенный налог, форма изъятия в бюджет государства части добавленной стоимости, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации.

В процессе проведения исследования удалось выделить основные отличия НДС от других косвенных налогов:

- распространяется и возлагается на сферу производства;

- действует на производственную деятельность, бремя которого особенно тяжело ощущается для предприятий с большой долей комплектующих изделий и материалов в составе продукции с длительным производственным циклом;

- отраслями, освобожденными от НДС, являются отрасли, которые "оттягивают" на себя более половины добавленной стоимости, создаваемой общими усилиями народного хозяйства (операции с ценными бумагами, банковская деятельность, страхование и т. п.);

- характерной чертой налоговой системы, в которых НДС занимает центральное место, в т.ч. РФ, является быстрое превращение этого налога в один из главных в налоговой системе.

Недостатками косвенных налогов и в.ч. НДС являются: саморегуляция плательщиком индивидуальной налогоспособности, относятся к отдельным лицам непропорционально их капитала/дохода, чрезмерно обременяя низкооплачиваемые слои населения, ограничивают размер прибыли предпринимательства.1

Основным источником для взимания НДС является промышленность и торговля. Финансовый сектор полностью освобожден от взимания налога, поступления от экспортно-ориентированных добывающих отраслей, как правило, невелики. Поступления по НДС напрямую связаны с размером внутреннего валового продукта - чем больше экономика, тем больше валовая сумма налога.

Налогообложение добавленной стоимости установлено во многих странах мира и но при этом льготы по НДС являются одним из способов государственной поддержки. Тому существует ряд причин.

Прежде всего, предпринимательство является важной сферой функционирования экономики. Крупные предприятия перечисляют значительную часть НДС в бюджет, но при этом малые предприятия отличаются большей гибкостью, легче приспосабливаются к изменяющейся конъюнктуре рынка, проводимым экономическим реформам и другим изменениям предпринимательской среды. Динамичное развитие малого и среднего бизнеса может быть одним из ключевых факторов стабильного экономического роста в России.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ)

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 28.12.2013)

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 28.12.2013) (с изм. и доп., вступ. в силу с 30.01.2014)

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 28.12.2013) "О бухгалтерском учете" (с изм. и доп., вступ. в силу с 01.01.2014)

- Аверчев И.А. Управленческий учет и отчетность. Постановка и внедрение / И.А. Аверчев. – М.: Вершина, 2012– 512 с.

- Агузарова Ф.С.Об изменениях российского налогового законодательства // Финансы и кредит. — 2014 .— № 21.-С.46-51.

- Бабаева, З.Д. Бухгалтерский учет финансово-хозяйственной деятельности организаций. Методология, задачи, ситуации, тесты/ З. Д. Бабаева, В. А. Терехова, Т. Н. Шеина, И. М. Рендухов. – М.: Финансы и статистика, 2012. – 544 с.

- Барулин С.В. Налоговый менеджмент. Учебник - Дашков и К° - 2013г. – 332с.

- Васюченкова Л.О рациональном налоговом контроле в отношении субъектов малого бизнеса // Предпринимательство. — 2013 .— № 2.-С.112-123 .

- Вишневский В.П., Веткин А.С. Уход от уплаты налогов: теория и практика. – Донецк: ИЭП НАН Украины, 2013. – 228 с.;

- Гончаренко Л.И., Архипцева Л.М., Башкирова Н.Н. (и др.); Актуальные проблемы развития налоговой системы России в первом десятилетии XXI века: Моногрфия / ФГОБУ ВПО «Финансовый Университет при правительстве Российской Федерации», кафедра налогов и налогообложения; под ред. Л.И.Гончаренко. – М.: Финансовый Университет, 2011;

- Ефимова С.А. Краткий курс по налогам и налогообложению. Учебное пособие. 2-е изд., Окей-книга, 2011г. – 159с.;

- Жукова Е.И. Практикум по методике исчисления и уплаты налогов «учебно-методический комплекс» М. ВГНА Минфин России, 2010;

- Косов М.Е. Налогообложение предпринимательской деятельности. Теория и практика : учебник для магистров, обучающихся по специальностям "Финансы и кредит", по программе "Налоги и налогообложение" / Косов М.Е., Крамаренко Л.А., Эриашвили Н.Д. — М. : Юнити, 2014 .— 431с.

- Крохина Ю.А.Правовые пределы налоговой оптимизации в России и возможности их совершенствования с учетом зарубежного опыта // Экономика.Налоги.Право. — 2014 .— № 3.-С.119-123

- Майбуров И.А. Налоговая политика. Теория и практика. М.: ЮНИТИ-ДАНА, 2010;

- Малюгина, А.А.Опыт государственной поддержки малого и среднего бизнеса во Франции : дис. . канд. экономич. наук ; спец.08.00.14; защищена 06.12.2012г. / ; ФГОБУ ВПО "Финансовый ун-т при Правительстве РФ" .

- Молчанов С.С. Налоги за 14 дней, СПБ.: Питер, 2013;

- Молчанов С.С. Налоги. Расчет и оптимизация.5-е изд, Питер, 2013г. – 544с.;

- Налоги и налоговая система Российской Федерации : Учебник и практикум для академического бакалавриата / ; Финуниверситет ; под науч. ред. Л.И. Гончаренко.— М. : Юрайт, 2014 .— 541 с. — (Бакалавр. Академический курс) .

- Налоги и налогообложение : Учебник для бакалавров / Г.Б. Поляк, И.В. Горский, Е.Е. Смирнова [и др.] ; ВЗФЭИ ; под ред. Г.Б. Поляка .— М. : Юрайт, 2012 .— 464 с. — (Бакалавр. Базовый курс) .

- Налоговое планирование. Теория и практика : учебник для вузов / 2-е изд., перераб и доп., Вылкова Е.С., Юрайт, 2014г. – 660с.;

- Пансков В.Г. Налоги и налогообложение – М.: Издательство Юрайт,2012;

- Полякова В.М.Обзор изменений в налоговом администрировании деятельности индивидуальных предпринимателей в 2014 году // Наука и мир. — 2014 .— Т.2.-№ 4.-С.46-49

- Развитие малого предпринимательства в России (национальный и региональный аспекты) / Лескина О.Н., Мурысин М.В. // Концепт (научно-методический электронный журнал). — 2014 .— № 11.-С.1-6 .

- Сапрыкина Т.В., Владыка М.В., Тарасова В.Ф. Налоги и налогообложение: учебник// Издательство: Кнорус, 2012г. – 488с.;

- Семенихин В."Упрощенка" с 2013 года // Аудит и налогообложение. — 2013 .— № 2.-С.2-9.

- Скворцов О.В. Налоги и налогообложение: учебник / О.В. Скворцов, Н.О. Скворцова. – М.: Издательский центр «Академия»

- Смирнова Е.Е.Оценка налоговых рисков, возникающих у организаций, применяющих упрощенную систему налогообложения // Вестник Адыгейского государственного университета; Сер. "Экономика". — 2013 .— № 3.-С.172-178 .

- Соловьев И.О законодательных предложениях в сфере ведения бухгалтерского учета // Налоговый вестник .— 2013 .— № 5.-С.12-17 .

- Специальные налоговые режимы : Рабочая программа дисциплины. Для направления 080100.62 "Экономика" профиль "Налоги и налогообложение" (программа подгот. бакалавров) / А.В. Варнавский, М.Р. Пинская, Е.Е. Смирнова ; Финуниверситет, Каф. "Налоги и налогообложение" .— М. : Финуниверситет, 2012 .— 25 с.;

- Стивен М.Брег. Настольная книга финансового директора, М: Альпина-бизнес-букс, 2013.- 824 с.

- Теория и практика налогообложения : учебник / Малис Н.И. [и др.] ; Под ред. Н.И.Малис .— М. : Магистр: ИНФРА-М, 2014 .— 384с.

- Томшинская И.Н. Бухгалтерский и налоговый учет в коммерческих организациях: Учебное пособие для бакалавров и специалистов.- СПб.: Питер, 2013.;

- Феоктистов И.А., Нечипорчук Н.А., Красноперова О.А. Комментарий к последним изменениям в Налоговый кодекс РФ. - М.: ГроссМедиа, РОСБУХ, 2014. — 192 с.;

- Чайковская Л.А. Налоги и налогообложение (схемы и примеры): учебное пособие// Издательство: Экономика, 2012г. – 301 с.;

- Черник Д.Г. Налоги и налогообложение: учебное пособие для студентов - М.: Юнити-Дана, 2010.;

- Шестакова Е.В. Оптимизация налогов – Ростов н/Д: Феникс, 2013;

- Справочно-правовая система Гарант - http://www.garant.ru/;

- Справочно-правовая система Консультант плюс - http://www.consultant.ru/;

- Официальный сайт Министерства Финансов РФ http://www.minfin.ru/ru/;

- Московский налоговый курьер - http://www.mosnk;

- Официальный сайт Федеральной Налоговой Службы - www.nalog.ru;

- Клерк.Ру — все о бухгалтерском учете, менеджменте, налоговом праве, банках, 1С и программах автоматизации - http://www.klerk.ru/

- Первый журнал для бухгалтеров по УСН «Упрощенка» № 10, октябрь 2014-10-19

- Практический журнал для бухгалтера «Главбух» № 16, 2014

- Еженедельная профессиональная газета «Учет. Налоги. Право № 34, 16-22 сентября

- Налоговая система РФ и проблемы еe совершенствования (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГОВОЙ СИСТЕМЫ РФ)

- Разработка регламента выполнения процесса "Движение библиотечного фонда"

- Исследование современного законодательства о защите государственной тайны

- Выбор стиля руководства

- ОРГАНИЗАЦИОННО – ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА СПК «ПРАВДА»

- Действия нотариального характера

- Баланс и отчетность (Общие в сведения о бухгалтерском балансе)

- Система источников предпринимательского права.

- Разновидности договоров

- Стратегия диверсификации компании АО «КЭМОНТ»

- Определение, основные задачи, функции бухгалтерского учета (Теоретические аспекты бухгалтерского учета)

- Проведение анализа эффективности диверсификации производства