Баланс и отчетность (ОАО «Пролеска-Слоним»)

Содержание:

ВВЕДЕНИЕ

В результате своей деятельности любое предприятие осуществляет какие-либо хозяйственные операции, принимает те или иные решения. Практически каждое такое действие находит отражение в бухгалтерском учете.

Бухгалтерская отчетность представляет собой совокупность данных, характеризующих результаты финансово-хозяйственной деятельности предприятия за отчетный период, полученный из данных бухгалтерского и других видов учета. Она представляет собой средство управления предприятием и одновременно метод обобщения и представления информации о хозяйственной деятельности[1].

Бухгалтерская отчетность организации служит основным источником информации о ее деятельности, так как бухгалтерский учет собирает, накапливает и обрабатывает экономически существенную информацию о совершенных или запланированных хозяйственных операциях и результатах хозяйственной деятельности.

Финансовая (бухгалтерская) отчетность является информационной базой финансового анализа, потому что в классическом понимании финансовый анализ — это анализ данных финансовой отчетности[2].

Отчетность выполняет важную функциональную роль в системе экономической информации. Она интегрирует информацию всех видов учета и представляется в виде таблиц, удобных для восприятия информации объектами хозяйствования.

Методологически и организационно отчетность является неотъемлемым элементом всей системы бухгалтерского учета и выступает завершающим этапом учетного процесса, что обуславливает органическое единство формирующихся в ней показателей с первичной документацией и учетными регистрами.

Такой важный элемент бухгалтерской отчетности, как баланс в разное время изучался разными авторами и специалистами. Значение бухгалтерского баланса настолько велико, что он часто выделяется в отдельную отчетную единицу[3].

Целью написания курсовой работы является изучение состава, содержания и анализ бухгалтерской отчетности, ее применение для оценки результатов работы предприятия розничной торговли ОАО «Пролеска-Слоним

Для достижения этих целей существуют задачи:

- изучить сущность финансовой отчетности, её классификацию и виды.

- Разобрать принципы её построения.

- Рассмотреть структуру построения и значение показателей баланса.

- Исследовать особенности построения бухгалтерской отчетности на предприятии.

-. Проанализировать показатели финансовой устойчивости предприятия;

Объектом исследования выбрано предприятие розничной торговли ОАО Пролеска – Слоним.

Глава 1 Состав, содержание и основы построения бухгалтерской отчетности

1.1 Понятие, определение, виды и состав отчетности, общие требования к ней

Отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный период. Отчетность включает таблицы, которые составляют по данным бухгалтерского, статистического и оперативного учета. Она является завершающим этапом учетной работы.

Данные отчетности используются внешними пользователями для оценки эффективности деятельности организации, а также для экономического анализа в самой организации. Вместе с тем отчетность необходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования. Отчетность должна быть достоверной, своевременной. В ней должна обеспечиваться сопоставимость отчетных показателей с данными за прошлые периоды[4].

Организации составляют отчеты по формам и инструкциям (указаниям), утвержденным Министерством финансов и Министерством статистики Республики Беларусь. Единая система показателей отчетности организации позволяет составлять отчетные сводки по отдельным отраслям, экономическим районам, республикам и по всему народному хозяйству и целом.

Бухгалтерская отчетность состоит из взаимосвязанных форм, образующих по объему составляющих их показателей единую систему информации о финансовом состоянии организации.

Бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации и о результатах его хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам[5].

Отчетность делится по видам, периодичности составления и предоставления и степени обобщения отчетных данных.

1.По экономическому содержанию отчетность бывает:

- бухгалтерская;

- статистическая;

- налоговая;

- внутрихозяйственная.

Бухгалтерская отчетность — свод взаимосвязанных показателей, представляемых в соответствующим образом утвержденных формах, итогов работы предприятия за истекший отчетный период.

Статистическая отчетность - комплекс показателей (обобщенных) по, как правило, отраслям или видам хозяйственных операций. Цель - предоставление информации в органы государственной статистики для ее обобщения на региональном и федеральном уровне.

Налоговая отчетность представляет собой комплекс показателей, необходимых для определения величины налоговых платежей. Единственный пользователь - налоговые органы.

Специализированная отчетность - система показателей, необходимых для принятия решений конкретным пользователям отчетности.

По длительности охватываемого периода отчетность делится на годовую и текущую. Для бухгалтерской отчетности текущая отчетность называется промежуточной.

2. По степени обобщения отчетных данных:

- индивидуальная отчетность;

- сводная отчетность.

3. По пользователям:

- внутренняя;

- внешняя.

Отчетной датой для составления бухгалтерской отчетности считается последний календарный день отчетного периода. Отчетным годом является календарный год с 1 января по 31 декабря включительно. Первым отчетным годом для вновь созданных предприятий считается период с даты их государственной регистрации по 31 декабря соответствующего года[6].

Требования к информации, формируемой в бухгалтерской отчетности, определены Законом о бухгалтерском учете, Положением по ведению бухгалтерского учета и бухгалтерской отчетности и Положением «Бухгалтерская отчетность организации»:

В целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года.

Если такая сопоставимость отсутствует, то данные за период, предшествовавший отчетному периоду, подлежат корректировке. Сама корректировка и методика ее проведения должна быть раскрыта в пояснительной записке к бухгалтерскому балансу и отчету о финансовых результатах вместе с указанием причин корректировки.

Достоверность бухгалтерской отчетности усиливается ее целостностью, т.е. она должна включать показатели финансово-хозяйственной деятельности, как самого предприятия, так и его филиалов, представительств и иных структурных подразделений, в том числе выделенных на самостоятельные балансы[7].

Требование достоверности и полноты означает, что бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации, а также о финансовых результатах ее деятельности. При этом достоверной и полной считается бухгалтерская отчетность, сформированная и составленная исходя из правил, установленных нормативными актами системы нормативного регулирования бухгалтерского учета в Республике Беларусь.

Если при составлении бухгалтерской отчетности выявляется недостаточность данных для формирования полного представления о финансовом положении организации и ее финансовых результатах, то в бухгалтерскую отчетность включают соответствующие дополнительные показатели и пояснения.

Требование нейтральности означает, что при формировании бухгалтерской отчетности должна быть обеспечена нейтральность информации, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

Требование целостности означает необходимость включения в бухгалтерскую отчетность данных обо всех хозяйственных операциях, осуществленных как организацией в целом, так и ее филиалами, представительствами и иными подразделениями, в том числе выделенными на отдельные балансы.

Требование последовательности означает необходимость соблюдения постоянства в содержании и формах бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним от одного отчетного года к другому.

Отчетность, представленная с нарушением установленных сроков, теряет свое значение[8].

В соответствии с требованием сопоставимости в бухгалтерской отчетности должны содержаться данные, позволяющие осуществить их сравнение с аналогичными данными за годы, предшествовавшие отчетному. В Положении оговорено, что если они не сопоставимы по ряду причин, то данные предшествующих периодов подлежат корректировке по установленным правилам.

Публичность предполагает публикацию годовой бухгалтерской отчетности в средствах массовой информации, доступных ее пользователям, либо распространение ее в соответствующих изданиях (брошюрах, буклетах и иных изданиях), а также передачу органам государственной статистики по месту регистрации для предоставления заинтересованным пользователям.

Публикации должна предшествовать аудиторская проверка с обязательным утверждением годового отчета общим собранием акционеров. Из перечня форм годовой отчетности публикации в обязательном порядке подлежат бухгалтерский баланс (ф. № 1) и Отчет о прибылях и убытках (счет прибылей и убытков) (ф. № 2). Такой подход принят и в международной практике, что позволяет внешним пользователям информации принять обоснованное решение в части вложения капитала в данную компанию.

Бухгалтерский баланс может быть опубликован по сокращенной форме, содержание которой определяется самим предприятием в пределах требований, предусмотренных Положением по бухгалтерскому учету "Бухгалтерская отчетность организации"[9]

1.2 Порядок составления бухгалтерских отчетов. Баланс его строение, содержание и техника составления

Для того чтобы бухгалтерская отчетность соответствовала предъявляемым к ней требованиям, при составлении бухгалтерских отчетов должно быть обеспечено, соблюдение следующих условий: полное отражение за отчетный период всех хозяйственных операций и результатов инвентаризации всех производственных ресурсов, готовой продукции и расчетов; полное совпадение данных синтетического и аналитического учета, а также показателей отчетов и балансов с данными синтетического и аналитического учета; осуществление записи хозяйственных операций в бухгалтерском учете только на основании надлежаще оформленных оправдательных документов или приравненных к ним технических носителей информации; правильная оценка статей баланса.

При составлении форм бухгалтерской отчетности используются в основном данные Главной книги[10].

Данные вступительного баланса должны соответствовать данным утвержденного заключительного баланса за период, предшествующий отчетному. В случае изменения вступительного баланса на 1 января отчетного года причины следует объяснить.

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации.

Составление годовой отчетности требует большой подготовительной работы.

Годовая отчетность сдается в инспекцию Министерства оп налогам и сборам по месту регистрации.

Сведения об имуществе, обязательствах и финансовых результатах деятельности предприятия должны отражаться в бухгалтерской отчетности в соответствии с допущениями и требованиями, зафиксированными в учетной политике предприятия. Статьи бухгалтерской отчетности, составляемой за отчетный год, должны подтверждаться результатами инвентаризации активов и обязательств. В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету[11].

Основной формой бухгалтерской отчетности является бухгалтерский баланс. Его составляют на основе данных об остатках по дебету и кредиту синтетических счетов и субсчетов на начало и конец периода, взятых из Главной книги.

При журнально-ордерной форме учета обороты по кредиту каждого счета записывают в Главную книгу только из журналов-ордеров. Обороты по дебету отдельных счетов собирают в Главной книге из нескольких журналов-ордеров в разрезе корреспондирующих счетов.

При мемориально-ордерной форме учета запись на счетах Главной книги производят непосредственно по данным мемориальных ордеров.

На малых предприятиях, применяющих упрощенную форму учета, баланс составляют по данным Книги учета хозяйственных операций.

Следует отметить, что некоторые балансовые статьи заполняют непосредственно по остаткам соответствующих счетов.

Значительная часть балансовых статей отражает сгруппированные данные нескольких синтетических счетов.

Рассмотрим разделы, основные группы статей и статьи актива баланса.

Бухгалтерский баланс (ф. № 1) отражает состав имущества организации и источники формирования на отчетную дату.

Баланс предприятия состоит из двух частей. В первой части показываются активы, во второй – пассивы предприятия. Обе части всегда сбалансированы: итоговая сумма строк по активу равна итоговой сумме строк по пассиву. Называется эта сумма валютой баланса. По каждой строке баланса предприятия заполняются две графы. В первую графу заносится финансовое состояние на начало отчетного года (вступительный баланс), а во вторую графу – на конец года (заключительный баланс)[12].

Баланс предприятия составляется исключительно на основе сальдового баланса или главной книги бухгалтерского учета.

В ПБУ «Бухгалтерская отчетность организации» указаны числовые показатели, которые должен содержать бухгалтерский баланс.

Данные бухгалтерского баланса на начало отчетного периода должны быть сопоставлены с данными бухгалтерского баланса за период, предшествующий отчетному Бухгалтерский баланс должен включать числовые показатели в нетто-оценке, т. е. за вычетом регулирующих величин, которые должны раскрываться в приложениях к бухгалтерскому балансу и отчету о прибылях и убытках.

Основным элементом бухгалтерского баланса является балансовая статья. Балансовые статьи объединяются в разделы. Актив баланса состоит из двух разделов («Внебюджетные активы» и «Оборотные активы»), пассив — из трех разделов («Капитал и резервы», «Долгосрочные обязательства» и «Краткосрочные обязательства»).

Информация об отдельных видах ценностей, не принадлежащих организации, но временно находящихся в его пользовании или распоряжении, а также условных прав и обязательств отражается в «Справке о наличии ценностей, учитываемых на забалансовых счетах»[13].

Хочется уделить немного внимания в работе консолидации отчетов.

При подготовке консолидированного отчета о финансовых результатах также как и при подготовке консолидированного баланса составляется сводный отчет путем построчного суммирования соответствующих статей отчетов дочерних предприятий и присоединения результатов такого сложения к аналогичным статьям отчета материнского предприятия: кол.2 + кол.3 + кол.4 = кол.5.

Далее определяется, какие корректирующие записи, в целях исключения вероятности повторного счета, необходимо внести в журнал консолидации.

Например, в консолидированную статью «Доходы от реализации» должны попасть только доходы от тех сделок, которые были совершены с субъектами, не входящими в группу, а в себестоимость реализованных товаров (продукции, работ, услуг) – только стоимость товаров, производственных запасов, работ и услуг, приобретенных на стороне. Таким образом, элиминируются суммы, полученные/переданные в порядке внутренних расчетов.[14]

Если в течение периода одним из предприятий группы были реализованы товары другому предприятию, входящему в группу, а последнее, в свою очередь, не успело к концу периода реализовать их сторонним субъектам или реализовало частично, то это обстоятельство следует соответствующим образом учесть в консолидированном отчете. А именно, необходимо выделить суммы, составляющие в этих операциях внутренний оборот, и суммы, приходящиеся на оборот внешний, причем во всех его проявлениях: доходах, расходах и прибыли. Идеальный отчет при таких обстоятельствах можно составить только теоретически, практически же надо просто стремиться к максимальной точности, что, в свою очередь, возможно лишь при идеальной организации учета как на материнском, так и в дочерних предприятиях и при идеально спланированной соподчиненности предприятий (особенно, когда у «дочек» появляются свои «дочки», т. е. «внучки» материнскому предприятию, и так по цепочке). А если группа насчитывает несколько десятков предприятий, «разбросанных» по всей стране? А если хотя бы одно из предприятий группы находится за пределами страны?

Поэтому бессмысленно ожидать на выходе отчетов, которые в консолидированном виде могли бы точнейшим образом отражать состояние дел в целом по группе. Следует помнить, что целью консолидации финансовых отчетов является всего лишь объединение и синхронизации показателей финансовых отчетов группы предприятий в целях представления показателей её деятельности в едином пакете.

Итак, консолидированный отчет это всего лишь попытка дать обобщенную информацию о предприятиях группы минимальным количеством показателей.

Инвесторы и кредиторы изучают консолидированную отчетность вместо того, чтобы изучать ворох разрозненных отчетов. Но отсюда возникает другой вопрос: так ли уж много встречается инвесторов, которые вкладывают деньги во все предприятия группы сразу? Каждому из них, как правило, интересны лишь показатели отчетности того предприятия, в которое вложены именно его средства. Может, все же, не стоит бухгалтерам материнских предприятий затрачивать столько усилий ради ничтожного эффекта? В целом проблема консолидации отчетов группы «дочки – матери» автору этой работы кажутся созданными искусственно. Притом, не теми людьми, кто эту проблему должен решать неизвестно ради чего.

Казалось бы, другое дело, холдинг. Инвесторы (не учредители холдинга) вкладывают свои средства в холдинговую компанию в целом, а не в какое-то конкретное предприятие, входящее в данную группу. Но не проще ли создать систему уведомления инвесторов и кредиторов о том, куда, в какие предприятия группы (а при необходимости, и на какие программы) были направлены средства того или иного инвестора? Кажется невозможным, но при всей сложности организации такой работы, это не более невозможно, чем составить консолидированный отчет, реально отражающий состояние дел в группе, насчитывающей несколько десятков, сотню и более предприятий[15].

В консолидированых отчетах, по мнению автора, практического смысла не больше, чем если бы все 100%-но государственные предприятия одной страны вдруг решили бы составить «консолидированный отчет группы», в котором не принимались бы во внимание «внутренние» расчеты и, соответственно, долги друг другу, а финансовыми результатами признавались бы только результаты внешних (экспортно-импортных) операций, ведь собственник-то один – государство.

В связи с вышеизложенным, автор берет на себя смелость заявить, что все попытки специалистов разработать какие-либо конкретные алгоритмы составления консолидированной отчетности, кроме общих рекомендаций, являются не более чем упражнениями в логике, полезными только самим разработчикам.

2 Анализ финансового состояния предприятия розничной торговли ОАО «Пролеска-Слоним» на основе бухгалтерской отчетности

2.1 Резюме и общие сведения предприятия розничной торговли ОАО «Пролеска-Слоним»

Основной вид деятельности предприятия: розничная торговля продуктами питания.

В состав предприятия входят: три продовольственных магазина (Таблица 2.1).

Таблица 2.1

Структурные единицы предприятия

|

№ |

Наименование |

Почтовый адрес |

Торговая площадь м2 |

|

1. |

Магазин №1 |

231800, г.Слоним,ул.Подлесная,1 |

98 |

|

2. |

Магазин №2 |

231800, г.Слоним,ул. Брестская,103/5 |

78 |

|

3. |

Магазин №3 |

231800.Слоним,ул.Шоссейная,48 |

104 |

Магазины являются структурными единицами предприятия.

ОАО «Пролеска – Слоним» - юридическое лицо, имеет собственный расчетный счет, находится на самостоятельном балансе, форма собственности – частная (доля государства –88,84%, доля физических лиц – 11,16%).

На рынке города предприятие с 1992года, как СТКУП «Пролеска», в декабре 2003года преобразовано в ОАО «Пролеска – Слоним» с уставным капиталом -248,9 млн. руб. (доля государства - 61429 акций, доля физических лиц – 7713 акций).

За период работы предприятие стабильно развивается, а такие показатели, как прибыль и рентабельность - выше плановых. Предприятие имеет устойчивую финансовую возможность для стабильной работы. Не имеет задолженности перед бюджетом и по заработной плате, перед поставщиками в пределах договорных обязательств. Розничный товарооборот в 2015году составил 8070,8 млн. рублей, рост в сопоставимых ценах к 2014году – (6362,3 млн. руб.) 109,0%, к плану – 100,8%.

По всем товарным группам обеспечивался рост выручки за счет продажи товаров отечественных производителей. Объем реализации этих товаров составил за 2015 г.- 89,6%; к уровню прошлого года снижение на 1,4% за счет реализации растительного масла и свежемороженой рыбы.

Уровень средней заработной платы на предприятии увеличился с 534,1тыс. руб. в 2014 году до 632,3тыс. рублей в 2015 году (декабрь 2015г. 739,7тыс.рублей), увеличение средней заработной платы составляет 118,38%, (декабрь 2015г. к декабрю 2014г. на 128,4%).

Увеличилась производительность труда и составила 120% к уровню 2014г. Производительность труда опережает рост заработной платы +1,62%

Получено 110,3 млн. рублей чистой прибыли, рентабельность 1,4%, что составляет +0,33% к 2014г. (рентабельность 2014г. 1,06% - 65,5 млн. руб.).

Полное название организации: Слонимское открытое акционерное общество «Пролеска-Слоним» (сокр. ОАО «Пролеска-Слоним»)

Вышестоящая организация: Министерство торговли Республики Беларусь, Слонимский районный исполнительный комитет.

Основные виды деятельности: розничная и оптовая торговля продовольственными товарами. (лицензия №42540/1063744 на право осуществления розничной торговли (включая алкогольные напитки и табачные изделия), выдана Слонимским районным исполнительным комитетом 11.02.2012г, продлена сроком на пять лет и действительна до 11.02.2017г.).

Величина Уставного фонда Слонимского открытого акционерного общества «Пролеска-Слоним» составляет на 01.01.2016 г. 248,9 млн. рублей, что соответствует 69142 простой именной акции (стоимость акции -3600руб) (Таблица 2.2).

Форма собственности: хозяйственное общество с долей государства более 50%.

Таблица 2.2

Учредители.

|

Учредители |

Количество акций |

% |

|

Слонимский районный исполнительный комитет |

61429 |

88,84 |

|

Физические лица (68чел.) |

7713 |

11,16 |

|

ИТОГО: |

69142 |

100 |

Среднесписочная численность: 70 человек. Основные виды деятельности: розничная и оптовая торговля продовольственными товарами. (лицензия №42540/1063744 на право осуществления розничной торговли

ОАО «Пролеска-Слоним» зарегистрировано в Едином государственном Регистре юридических лиц и индивидуальных предпринимателей за № 500040913 решением Гродненского областного исполнительного комитета от 30.12.2003г. свидетельство о государственной регистрации №004527.

Главная цель деятельности предприятия - получение прибыли.

Показатель рентабельности характеризует работу в целом. В 2015г. рентабельность составила - 1.39% что превысило уровень рентабельности 2014г. на 0,33 %. На рост рентабельности повлияло снижение издержек обращения. По сравнению с 2014г. издержки обращения снижены на 0,2% (соответственно 12.4% и 12,6%), уменьшение уровня затрат произошло за счет снижения расходов на зарплату – 0,16%, отчисления в пенсионный фонд -0,09, расходы на транспорт -0,07%, за кредит -0,05%.

Кредиторская задолженность на 01.01.2014 года составила 437.6 млн.руб., в том числе: поставщикам за отгруженную продукцию – 372,7 млн.руб., по налогам и сборам – 27.4 млн.руб., по социальному страхованию и обеспечению – 6,3 млн.руб., по оплате труда – 25.2 млн.руб. за услуги – 6,0млн.руб., кредит банка – 50 млн.руб.погашен полностью.

Основные доходы предприятия – доходы от реализации товаров.

Внереализационные доходы - вознаграждение за возвратную тару, за макулатуру в общем объеме доходов составили 1,4 %.

Прибыль от реализации получена в сумме 150,8 млн. руб., балансовая прибыль составила 160,2 млн. руб. Начислено налогов на прибыль в сумме 49,8 млн. руб. В распоряжении предприятия осталась чистая прибыль в сумме 110,3 млн.руб., что на 44,5 млн.руб.превысило показатель 2014г..

Сформированы фонды, на которые направлена чистая прибыль в размере:

• 15% (16,4 млн. руб.) – пополнение собственных оборотных средств;

• 35% ( 38,7 млн. руб.) – фонд потребления;

• 10% (11,0 млн. руб.) - дивиденды;

• 5% (5,5 млн. руб.) – резервный фонд.

• 35%( 38,7 млн. руб. )- фонд накопления;

Относительная позиция ОАО «Пролеска-Слоним» на рынке сбыта может считаться устойчивой. Такой вывод можно сделать исходя из стабильного финансового положения и месторасположения торговых объектов.

«Магазин №1» расположен в частном секторе района «Лобазовка». Преимуществом расположения является непосредственная близость автотрассы Слоним-Лида-Вильнюс, которая обеспечивает приток покупателей. Максимальный рост товарооборота достигается в весенне-летние месяцы.

«Магазин №2» расположен в спальном районе города, который активно застраивается. Максимальный рост товарооборота приходится на осенне-зимние месяцы.

«Магазин №3» расположен в непосредственной близости от центра города и густонаселенных спальных микрорайонов, в наличии рядом имеется крупное предприятие- «Фабрика художественных изделий» и удобный подъезд к магазину.

Анализ работы конкурентов позволяет разносторонне оценить работу собственного предприятия, оперативно принять меры, с учетом изменяющейся ситуации на рынке сбыта, при изменении покупательского спроса, быстрее реагировать на действия конкурентов, внедрять систему обучения и повышения квалификации своих работников, расширять позиции ОАО «Пролеска-Слоним» на рынке сбыта.

2.2 Анализ показаний финансовой устойчивости предприятия на основе бухгалтерской отчетности

На ОАО Пролеска – Слоним бухгалтерская отчетность состоит из:

- бухгалтерского баланса (форма №1)

- отчета о прибылях и убытках (форма №2)

- отчета об изменениях капитала (форма №3)

- отчета о движении денежных средств (форма №4)

- приложения к бухгалтерскому балансу (форма №5)

- пояснительной записки.

На предприятии бухгалтерская отчетность составляется:

На 1 января — годовая (с 1.01. по 31.12);

На 1 апреля — квартальная (с 1.01. по 31.03);

На 1 июля — полугодовая (с 1.01. по 30.06);

На 1 октября — квартальная (с 1.01. по 30.09).

Бухгалтерская отчетность (как годовая, так и квартальная) составляется полностью с использованием всех форм .

Годовая бухгалтерская отчетность организации является открытой для заинтересованных пользователей: банков, инвесторов, кредиторов, покупателей, поставщиков и др., которые могут знакомиться с годовой бухгалтерской отчетностью и получать ее копии.

Основными задачами анализа финансовых результатов деятельности предприятия являются:

- оценка выполнения плана выпуска и реализации продукции и получение прибыли;

- определение влияния факторов на объем реализации продукции и финансовые результаты;

- выявление резервов увеличения объема реализации рентабельной продукции и суммы прибыли.

На первом этапе провожу визуальную проверку показателей бухгалтерского отчета по формальным и качественным признакам; правильность и ясность заполнения форм (реквизиты: название предприятия, отчетная дата, необходимые подписи и т. д.), увязка показателей форм отчетности.

Далее определим удовлетворительность структуры бухгалтерского баланса организации.

В качестве критериев для оценки удовлетворительности структуры бухгалтерского баланса предприятия используются следующие показатели:

- коэффициент текущей ликвидности;

- коэффициент обеспеченности собственными оборотными средствами.

Коэффициент текущей ликвидности характеризует общую обеспеченность организации собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств организации. Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в наличии у организации оборотных активов в виде запасов и затрат, налогов по приобретенным активам, дебиторской задолженности, расчетов с учредителями, денежных средств, финансовых вложений и прочих оборотных активов к краткосрочным обязательствам организации за исключением резервов предстоящих расходов.

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие у организации собственных оборотных средств, необходимых для его финансовой устойчивости. Коэффициент обеспеченности собственными оборотными средствами определяется как отношение разности капитала и резервов, включая резервы предстоящих расходов и фактической стоимости внеоборотных активов к фактической стоимости находящихся в наличии у организации оборотных активов в виде запасов и затрат, налогов по приобретенным активам, дебиторской задолженности, расчетов с учредителями, денежных средств, финансовых вложений и прочих оборотных активов [7].

Основанием для признания структуры бухгалтерского баланса неудовлетворительной, а организации - неплатежеспособной является наличие одновременно следующих условий) (Таблица 2.3):

Таблица 2.3

Анализ финансового состояния организации ОАО «Пролеска-Слоним» по состоянию на 01 января 2016 г.

|

Наименование показателя |

На начало года |

На конец отчетного периода (момент установления неплатежеспособности) |

Норматив коэффициента |

|

|

1 |

|

0,713 |

0,872 |

К1 >= 1 |

|

2 |

|

-0,403 |

-0,146 |

К2 >= 0,1 |

|

3 |

|

0,486 |

0,418 |

К3 <= 0,85 |

Коэффициент текущей ликвидности K1

Коэффициент текущей ликвидности K1 Коэффициент обеспеченности собственными оборотными средствами К2

Коэффициент обеспеченности собственными оборотными средствами К2 Коэффициент обеспеченности финансовых обязательств активами К3

Коэффициент обеспеченности финансовых обязательств активами К3- коэффициент текущей ликвидности на конец отчетного периода в зависимости от отраслевой (подотраслевой) принадлежности организации имеет значение ниже минимально допустимого значения)

- коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода в зависимости от отраслевой (подотраслевой) принадлежности организации имеет значения ниже минимально допустимого значения) .

Организация считается устойчиво неплатежеспособной в том случае, когда имеется неудовлетворительная структура бухгалтерского баланса в течение четырех кварталов, предшествующих составлению последнего бухгалтерского баланса, а также наличие на дату составления последнего бухгалтерского баланса значения коэффициента обеспеченности финансовых обязательств активами (К3), превышающего 0,85. выше максимально допустимого значения) .

Коэффициенты с 2012-2015гг. увеличились, но нормативных значений не достигли (Приложение А). Отрицательная структура баланса на предприятие сложилась, после того как в 2012 году был построен и введен новый магазин (магазин №3). Из денежного были отвлечены амортизационные накопления и прибыль, а также краткосрочный заем на покупку оборудования, который был погашен в течении восемнадцати месяцев. Общая сумма расходов составила более 300 млн. рублей, что повлияло на расчеты с поставщиками.

Расходы связанные со строительством нового объекта, оказали отрицательное влияние на структуру баланса. По проекту окупаемости – выход на положительную структуру баланса планируется на 2016г.

Установив неплатежеспособность организации и неудовлетворительность структуры ее бухгалтерского баланса, провожу детальный анализ бухгалтерской отчетности организации.

Целью данного этапа анализа является выявление причин ухудшения финансового состояния организации.

При анализе динамики валюты бухгалтерского баланса сопоставляются данные по валюте бухгалтерского баланса (итоговым строкам актива - строка 300 либо пассива - строка 700 на начало и конец отчетного периода. Уменьшение (в абсолютном выражении) валюты бухгалтерского баланса за отчетный период является следствием сокращения организацией хозяйственного оборота. Проводится анализ причин сокращения хозяйственного оборота (сокращение платежеспособного спроса на товары, работы и услуги данной организации, ограничение доступа на рынки необходимого сырья, материалов и полуфабрикатов, включение в активный хозяйственный оборот дочерних организаций за счет организации-учредителя и другие причины).

Исследуя структуру пассива бухгалтерского установим одну из причин финансовой неустойчивости организации, приведшей к ее неплатежеспособности (Приложение Б)

Источниками собственных средств организации являются: уставной фонд (строка 410), собственные акции (доли), выкупленные у акционеров (учредителей) (строка 411), резервный фонд (строка 420), добавочный фонд (строка 430), прибыль (убыток) отчетного периода (строка 440), нераспределенная прибыль (непокрытый убыток) (строка 450), целевое финансирование (строка 460), доходы будущих периодов (строка 470) раздела 3 пассива бухгалтерского баланса Увеличение доли собственных средств за счет одного из перечисленных источников способствует финансовой устойчивости организации. Наличие нераспределенной прибыли рассматривается как источник пополнения оборотных средств организации и снижения краткосрочной кредиторской задолженности

При исследовании краткосрочных обязательств организации проводится анализ структуры и тенденций изменения краткосрочных обязательств: краткосрочных кредитов и займов (строка 610); кредиторской задолженности (строка 620), в том числе перед поставщиками и подрядчиками (строка 621), перед покупателями и заказчиками (строка 622), по оплате труда (строка 623), по расчетам с персоналом(строка 624), по налогам и сборам (строка 625), по социальному страхованию и обеспечению (строка 626), по лизинговым платежам (строка 627), по прочей кредиторской задолженности (строка 628); задолженности перед учредителями (строка 630); прочих видов обязательств (строка 650)

Увеличение доли заемных средств в источниках образования активов организации является признаком усиления финансовой неустойчивости организации и повышения степени ее финансовых рисков, перераспределения (в условиях инфляции и невыполнения в срок финансовых обязательств) доходов от кредиторов к организации-должнику.

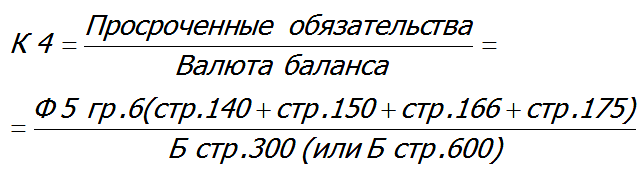

Для определения доли просроченных финансовых обязательств в активах организации рассчитывается коэффициент обеспеченности просроченных финансовых обязательств активами (К4) , характеризующий способность организации рассчитаться по просроченным финансовым обязательствам путем реализации имущества (активов), рассчитывается как отношение просроченных финансовых обязательств организации (долгосрочных и краткосрочных) к общей стоимости активов (Таблица 2.4).

Таблица 2.4

Определение доли просроченных финансовых обязательств в имуществе (активах) организации

|

Наименование показателя |

На начало периода (года) |

На момент установления неплатежеспособности (на конец года) |

Норматив коэффициента |

|

|

1 |

|

К4 <= 0,5 |

Коэффициент обеспеченности просроченных финансовых обязательств активами

Коэффициент обеспеченности просроченных финансовых обязательств активамиПроводится анализ причин изменения структуры активов, отдельных разделов и статей бухгалтерского баланса (Приложение В).

При анализе внеоборотных активов организации учитываются изменение их удельного веса вследствие воздействия внешних факторов (порядок их учета, инфляция), абсолютных показателей за отчетный период (строка 110), движение основных средств выбытие, ввод в действие новых основных средств) на основании данных раздела 1 формы 5 "Приложение к бухгалтерскому балансу".

При анализе раздела I актива бухгалтерского баланса рассматриваются тенденции изменения вложений во внеоборотные активы (строка 140) в том числе незавершенные капитальные вложения и оборудование к установке (данные активы не участвуют в производственном обороте, увеличение их доли негативно влияет на результативность финансовой и хозяйственной деятельности организации). Наличие вложений во внеоборотные активы указывает на инвестиционную направленность вложений организации. При признании организации неплатежеспособной изучаются портфель и ликвидность инвестиционных ценных бумаг организации, представленные займы, вклады, эффективность отвлечения средств организации на данные вложения.

Анализируются тенденции изменения запасов и затрат (строка 210), включая сырье, материалы и другие активы (строка 211), расходы на реализацию (строка 214), готовую продукцию и товары для реализации (строка 215), товары отгруженные (строка 216), выполненные этапы по незавершенным работам (строка217), расходы будущих периодов (строка 218), прочие запасы и затраты (строка 219), налогов по приобретенным активам (строка 220), дебиторской задолженности (строка230), расчетов с учредителями (строка 250), денежных средств (строка 260), финансовых вложений (строка 270), прочих оборотных активов (строка 280).

Рост дебиторской задолженности по расчетам с покупателями и заказчиками, с учредителями по вкладам в уставный фонд, разными дебиторами и кредиторами показывает, что данная организация использует товарные ссуды для потребителей своей продукции. Кредитуя их, организация делится с ними частью своего дохода и берет кредиты для обеспечения своей хозяйственной деятельности, увеличивая собственную кредиторскую задолженность.

Основной задачей последующего анализа дебиторской задолженности является оценка возвратности долгов организации.

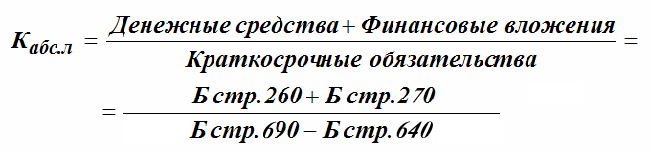

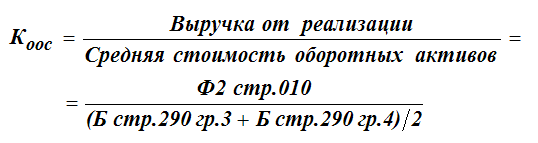

Коэффициентом, характеризующим платежеспособность должника, является коэффициент абсолютной ликвидности, (Таблица 2.5) показывающий, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитывается как отношение легко ликвидных активов к текущим обязательствам организации.

Таблица 2.5

Оценка платежеспособности организации и оборачиваемости ее оборотных средств

|

Наименование показателя |

На начало периода (года) |

На момент установления неплатежеспособности (на конец года) |

Норматив коэффициента |

|

|

0,15 |

0,11 |

Кабсл >= 0,2 |

|

|

17,86 |

21,87 |

оборачиваемость оборотных средств повысилась |

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности Коэффициент оборачиваемости оборотных средств

Коэффициент оборачиваемости оборотных средствЗначение коэффициента абсолютной ликвидности должно быть не менее 0,2.

Коэффициент абсолютной ликвидности (К абс.л) рассчитывается как отношение суммы денежных средств (строка 260) и финансовых вложений (строка 270) к обязательствам (строка 690) за вычетом долгосрочных кредитов и займов (строка 510) и резервов предстоящих расходов (строка 640). При анализе оборачиваемости оборотных средств рассчитывается коэффициент оборачиваемости оборотных средств как отношение выручки от реализации товаров, продукции, работ, услуг (строка 010 формы 2 "Отчет о прибылях и убытках" к средней стоимости оборотных активов организации (строка 290 бухгалтерского баланса сумма граф 3 и 4, деленная на 2). Уменьшение коэффициента, рассчитанного за отчетный период, по сравнению с коэффициентом, рассчитанным за предыдущий отчетный период, показывает замедление оборота оборотных средств.

Для анализа результатов финансовой деятельности и направлений использования полученной прибыли используются данные формы 2 "Отчет о прибылях и убытках" (Приложение В) и формы 3 "Отчет об изменении капитала" (Приложение Г)

Убыточная работа организации показывает отсутствие источника пополнения собственных средств для ведения эффективной хозяйственной деятельности. При получении организацией прибыли определяются направления ее использования: платежи в бюджет, отчисления в резервный фонд и другие фонды

Заключение

Бухгалтерская отчетность ОАО «Пролеска-Слоним», сформированная в соответствии с требованиями законодательства РБ по бухгалтерскому учету и отчетности, достоверно во всех существенных аспектах, отражает финансовое положение на 01 января 2016 года и результаты его финансово-хозяйственной деятельности за 2015 год, при этом совершенные финансовые операции во всех существенных отношениях соответствуют законодательству РБ.

По данным годовой бухгалтерской отчётности ОАО Пролеска - Слоним был проведен горизонтальный анализ, который заключается в построении аналитических таблиц, в которых относительные абсолютные показатели дополняются относительными темпами роста (снижения). Анализ проводила, основываясь на уплотненном балансе предприятия, в котором объединяют в группы однородные статьи, что позволяло сократить число статей и повысить наглядность.

Также был проведен и вертикальный анализ, который дает представление финансового отчета в виде относительных показателей, позволяющий увидеть удельный вес каждой статьи баланса в его общем итоге. Анализ проводился на основе удельных данных, рассчитываемых в валюте баланса, которая принимается за 100 процентов..

В результате проведенной работы по анализу финансового состояния ОАО Пролеска - Слоним» за 2015 год, получены следующие данные: в 2015 год превысил 2014 год почти по всем показателям и в 2015 году получены более успешные финансовые результаты, по сравнению с 2014 годом. При сравнении 2015 и 2014 видно, что финансовое состояние немного изменилось в лучшую сторону, а именно в 2015 году увеличилась прибыль, но структура баланса остается неудовлетворительной.

При проведении в ОАО Пролеска - Слоним вертикального и горизонтального и сравнительного анализа в общем, можно сделать вывод, что основные статьи, которые использовались при проведении анализов, увеличиваются и уменьшаются на незначительно большие значения, следовательно, финансовое состояние предприятия находится примерно на одном уровне, и ежегодно получает стабильный финансовый результат, то есть является платежеспособным и финансово-устойчивым и может продолжать свою деятельность

Для улучшения структуры баланса на 2016 год предприятие ставит следующие задачи:

- обеспечение приоритетной торговли товарами отечественного производства, взаимовыгодное сотрудничество с белорусскими производителями (проведение выставок-продаж, дегустаций, рекламы новых товаров, системы скидок и др.) и продвижение товаров местных производителей;

- сохранение достигнутых технико-экономических показателей развития коллектива и завоевание новых покупателей в условиях ужесточающейся конкурентной среды путем достижения высокого уровня обслуживания, повышения профессионального уровня продавцов, предложения высококачественных товаров для различных категорий населения, требовгния от персонала строго соблюдения правил торгового обслуживания;

- снижение издержек обращения путем рационализации торгового процесса;

- совершенствование системы движения и учета товаров в торговом зале;

- расширение реализации товаров методом самообслуживания;

- создание фондов потребления, отчислений на дивиденды с целью дальнейшего развития и совершенствования системы социальной поддержки каждого члена коллектива и акционерного общества.

Список использованных источников

- Республика Беларусь. Кодексы. Банковский кодекс Республики Беларусь: принят Палатой представителей 03.10.2000г.; одобрен Советом Республики 12.10.2000г. с изменениями и дополнениями – Мн.: Амалфея, 2003. - 192 с. - ISBN - 985-441-298-9.

- Республика Беларусь. Законы. О бухгалтерском учете и отчетности: закон Республики Беларусь от 18 октября 1994г. №3321-XII с учетом изменений и дополнений, внесенными Законами от 25.06.2001г. №42-З, от 17 мая 2004 г. №278-З; от 29 декабря 2006г. №188-З, от 26.12.2007г. №302-З // Национальный реестр правовых актов Республики Беларусь. 2008г. №7/11385.

- Типовой план счетов бухгалтерского учета и Инструкция по применению Типового плана счетов бухгалтерского учета: Постановление Министерства финансов Республики Беларусь от 30.05.2003г. №89 // Национальный реестр правовых актов Республики Беларусь. 2003. №104, 8/9975.

- Астахов В.П. Бухгалтерский учет: учеб. пособие / В.П. Астахов – М.: изд. Центр «Шорт», 2013. – 928 с:

- Бухгалтерская (финансовая) отчетность:Учеб. пособие / Под ред. проф. Новодворского, В.Д. – М.: ИНФРА-М, 2015.-392 с.

- Борисевич В.А. Комментарий к Закону Республики Беларусь "О бухгалтерском учете и отчетности" / В.А. Борисевич. – Минск : Амалфея, 2010. – 608 с.

- Воскресенская Л. Организация учета материалов при списании их в производство методом ЛИФО : Национальный бухгалтерский учет. – 2007. –№9. – С. 10-20

- Давидовская И. Л. Бухгалтерский баланс: виды и назначение // Бухгалтерский учет. 2008. №3. с.11-14.

- Зонова А. В. Бухгалтерский учет и анализ: учеб. пособие / А.В. Зонова Л.А. Адамайтис, И.Н. Бачуринская – М.: ЭКСМО, 2009. – 501с.

- Кондакова Н.С. Учет расчетов с поставщиками и подрядчиками // Главный бухгалтер. 2009. №25. – с. 36.

- Кравченко Л.И., Кожарский, В.В., Кожарская, Н.В. Тенденции разделения и сближения бухгалтерского учета и отчетности // Бухгалтерский учет и анализ. 2011г. №4. с. 8-12.

- Никитин В.М. Теория бухгалтерского учета/ В.М. Никитин, Д.А. Никитина. Учебник. – 2-е изд., перераб. и доп. – М.: Издательство «Дело и Сервис», 2014. - 300 с.

- Пошерстник Н.В. Бухгалтерский учет : учеб. пособие / Н.В. Пошерстник. СПб.: Питер. 2012. - 416 с.

- Расулов Н.Д. Бухгалтерский учёт в общественном питании. 2-е изд., перераб. и доп. – М.: Книжный мир, 2011. – 528 с.

- Сапего, И.И. Бухгалтерский учет: учеб. пособие / И.И. Сапего. - Новополоцк ПГУ, 2012. – 544 с: ил.

- Сокольчик Т.П. Бухгалтерский учет и аудит / Т.П. Сокольчик, В.Н. Градусова, Е.Г. Кобзик.- Мн.: Акад.упр при Президенте Респ. Беларусь, 2013.- 263 с

- Стражев, В.И. Объект и предмет бухгалтерского учета: их сущность, принципиальные различия, место и роль в управлении // Бухгалтерский учет и анализ. 2011. №4. с.4-8

- Стражева Н.С. Бухгалтерский учет: учебник / Н.С. Стражева, А.В. Стражев – Мн.: Книжный дом, 2014. – 432 с: ил.

- Филипенко, Л. Н. Бухгалтерский и налоговый учет: практическое пособие / Л.Н. Филипенко — Мн.: О.М. Филипенко, 2009. - 648 с.

- Швецкая, В.М. Головко, Н.А. Бугалтерский учет: / Учебное пособие – М.: Издательский Дом «Дашков и Кº», 2011. - 816 с.

Приложение А

Таблица 1

Инвестиции в основной капитал за 2011 - 2015 г.г.

|

Год |

Инвестиции в основной капитал /млн. руб./ |

Темп от года к году в действующих ценах |

Коэффициент текущей ликвидности |

Коэффициент обеспеченности собственными оборотными средствами |

|

2011 |

19,8 |

295,5 |

1,61 |

0,38 |

|

2012 |

227 |

1146,5 |

0,79 |

-0,63 |

|

2013 |

75 |

33 |

0,71 |

-0,61 |

|

2014 |

61 |

81,3 |

0,71 |

-0,41 |

|

2015 |

4 |

6,5 |

0,86 |

-0,16 |

Приложение Б

Таблица 1 –

Анализ структуры пассива бухгалтерского баланса и влияния основных разделов баланса на пополнение его активной части

|

Наименование статей баланса организации |

Показатели структуры пассива в валюте (итоге) баланса |

||||||

|

на начало периода |

на конец периода |

прирост (+), |

|||||

|

абсолютная величина, млн.руб. |

удельный вес, % |

абсолютная величина, млн.руб. |

удельный вес, % |

абсолютная величина, млн.руб. |

удельный вес, % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Капитал и резервы (стр. 490) |

526 |

51,1% |

603 |

57,6% |

76 |

6,5% |

|

1.1 |

Уставный фонд (стр. 410) |

249 |

24,2% |

249 |

23,8% |

- |

-0,4% |

|

1.2 |

Собственные акции (доли), выкупленные у акционеров (учредителей) (стр. 411) |

- |

0,0% |

- |

0,0% |

- |

0,0% |

|

1.3 |

Резервный фонд (стр. 420) |

6 |

0,6% |

12 |

1,1% |

6 |

0,5% |

|

1.4 |

Добавочный фонд (стр. 430) |

198 |

19,2% |

198 |

18,9% |

- |

-0,3% |

|

1.5 |

Чистая прибыль (убыток) отчетного периода (стр. 440) |

- |

0,0% |

- |

0,0% |

- |

0,0% |

|

1.6 |

Нераспределённая (неиспользованная) прибыль (непокрытый убыток) (стр. 450) |

73 |

7,1% |

144 |

13,8% |

71 |

6,7% |

|

1.7 |

Целевое финансирование (стр. 460) |

- |

0,0% |

- |

0,0% |

- |

0,0% |

|

1.8 |

Доходы будущих периодов (стр. 470) |

- |

0,0% |

- |

0,0% |

- |

0,0% |

|

2 |

Долгосрочные обязательства (стр. 590) |

- |

0,0% |

- |

0,0% |

- |

0,0% |

|

2.1 |

долгосрочные кредиты и займы (стр. 510) |

- |

0,0% |

- |

0,0% |

- |

0,0% |

|

2.2 |

прочие долгосрочные обязательства (стр. 520) |

- |

0,0% |

- |

0,0% |

- |

0,0% |

|

3 |

Краткосрочные обязательства (стр. 690) |

503 |

48,9% |

444 |

42,4% |

-59 |

-6,5% |

|

3.1 |

краткосрочные кредиты и займы (стр.610) |

50 |

4,9% |

- |

0,0% |

-50 |

-4,9% |

|

3.2 |

кредиторская задолженность (стр. 620) |

447 |

43,5% |

438 |

41,8% |

-10 |

-1,6% |

|

3.2.1 |

перед поставщиками и подрядчиками (стр. 621) |

394 |

38,3% |

373 |

35,6% |

-21 |

-2,7% |

|

3.2.2 |

перед покупателями и заказчиками (стр. 622) |

- |

0,0% |

- |

0,0% |

- |

0,0% |

|

3.2.3 |

по расчетам с персоналом по оплате труда (стр. 623) |

19 |

1,9% |

25 |

2,4% |

6 |

0,5% |

|

3.2.4 |

по прочим расчетам с персоналом (стр. 624) |

- |

0,0% |

- |

0,0% |

- |

0,0% |

|

3.2.5 |

по налогам и сборам (стр.625) |

24 |

2,3% |

27 |

2,6% |

4 |

0,3% |

|

3.2.6 |

по социальному страхованию и обеспечению (стр. 626) |

4 |

0,4% |

6 |

0,6% |

2 |

0,2% |

|

3.2.7 |

по лизинговым платежам (стр. 627) |

- |

0,0% |

- |

0,0% |

- |

0,0% |

|

3.2.8 |

перед прочими кредиторами (стр. 628) |

6 |

0,6% |

6 |

0,6% |

-0 |

0,0% |

|

3.3 |

задолженность перед участниками (учредителями) (стр. 630) |

- |

0,0% |

- |

0,0% |

- |

0,0% |

|

3.3.1 |

по выплате доходов, дивидендов (стр. 631) |

- |

0,0% |

- |

0,0% |

- |

0,0% |

|

3.3.2 |

прочая задолженность (стр. 632) |

- |

0,0% |

- |

0,0% |

- |

0,0% |

|

3.4 |

резервы предстоящих расходов (стр. 640) |

3 |

0,3% |

6 |

0,6% |

3 |

0,3% |

|

3.5 |

прочие краткосрочные обязательства (стр. 650) |

3 |

0,3% |

- |

0,0% |

-3 |

-0,3% |

|

4 |

Баланс (стр. 700) |

1 029 |

100,0% |

1 046 |

100,0% |

18 |

Х |

Приложение В

Таблица 1

Анализ структуры актива бухгалтерского баланса и его основных разделов

|

Наименование статей баланса организации |

Показатели структуры актива в валюте (итоге) баланса |

||||||

|

на начало периода |

на конец периода |

прирост (+), |

|||||

|

абсолютная величина, млн.руб. |

удельный вес, % |

абсолютная величина, млн.руб. |

удельный вес, % |

абсолютная величина, млн.руб. |

удельный вес, % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Внеоборотные активы (стр. 190) |

673 |

65,4% |

665 |

63,5% |

-8 |

-1,9% |

|

1.1 |

основные средства (стр. 110) |

671 |

65,2% |

665 |

63,5% |

-7 |

-1,7% |

|

1.2 |

нематериальные активы (стр. 120) |

2 |

0,15% |

- |

0,00% |

-2 |

-0,15% |

|

1.3 |

доходные вложения в материальные ценности (стр. 130) |

- |

0,0% |

- |

0,0% |

- |

0,0% |

|

1.4 |

вложения во внеоборотные активы (стр. 140) |

- |

0,0% |

- |

0,0% |

- |

0,0% |

|

1.4.1 |

незавершенное строительство (стр.141) |

- |

0,0% |

- |

0,0% |

- |

0,0% |

|

1.5 |

прочие внеоборотные активы (стр.150) |

- |

0,0% |

- |

0,0% |

- |

0,0% |

|

2 |

Оборотные активы (стр. 290) |

356 |

34,6% |

382 |

36,5% |

26 |

1,9% |

|

2.1 |

запасы и затраты (стр. 210) |

277 |

26,9% |

325 |

31,1% |

49 |

4,2% |

|

2.1.1 |

сырье, материалы и другие активы (стр.211) |

21 |

2,1% |

21 |

2,0% |

- |

0,0% |

|

2.1.2 |

животные на выращивании и откорме (стр.212) |

- |

0,0% |

- |

0,0% |

- |

0,0% |

|

2.1.3 |

затраты в незавершенном производстве и полуфабрикаты (стр. 213) |

- |

0,0% |

- |

0,0% |

- |

0,0% |

|

2.1.4 |

расходы на реализацию (стр. 214) |

2 |

0,2% |

2 |

0,2% |

-0 |

0,0% |

|

2.1.5 |

готовая продукция и товары для реализации (стр. 215) |

252 |

24,5% |

301 |

28,7% |

48 |

4,2% |

|

2.1.6 |

товары отгруженные (стр. 216) |

- |

0,0% |

- |

0,0% |

- |

0,0% |

|

2.1.7 |

выполненные этапы по незавершенным работам (стр. 217) |

- |

0,0% |

- |

0,0% |

- |

0,0% |

|

2.1.8 |

расходы будущих периодов (стр. 218) |

1 |

0,1% |

2 |

0,2% |

1 |

0,1% |

|

2.1.9 |

прочие запасы и затраты (стр 219) |

- |

0,0% |

- |

0,0% |

- |

0,0% |

|

2.2 |

налоги по приобретенным товарам, работам, услугам (стр. 220) |

0 |

0,0% |

0 |

0,0% |

0 |

0,0% |

|

2.3 |

Дебиторская задолженность (платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты) (стр. 230) |

- |

0,0% |

- |

0,0% |

- |

0,0% |

|

2.3.1 |

покупателей и заказчиков (стр. 231) |

- |

0,0% |

- |

0,0% |

- |

0,0% |

|

2.3.2 |

прочая дебиторская задолженность (стр 232) |

- |

0,0% |

- |

0,0% |

- |

0,0% |

|

2.4 |

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) (стр. 240) |

4 |

0,4% |

7 |

0,7% |

3 |

0,3% |

|

2.4.1 |

покупателей и заказчиков (стр. 241) |

- |

0,0% |

- |

0,0% |

- |

0,0% |

|

2.4.2 |

поставщиков и подрядчиков (стр 242) |

2 |

0,1% |

4 |

0,3% |

2 |

0,2% |

|

2.4.3 |

по налогам и сборам (стр 243) |

- |

0,0% |

- |

0,0% |

- |

0,0% |

|

2.4.4 |

по расчетам с персоналом (стр 244) |

- |

0,0% |

- |

0,0% |

- |

0,0% |

|

2.4.5 |

разных дебиторов (стр 245) |

2 |

0,2% |

4 |

0,4% |

2 |

0,2% |

|

2.4.6 |

прочая дебиторская задолженность (стр 249) |

1 |

0,1% |

- |

0,0% |

-1 |

-0,1% |

|

2.5 |

расчеты с учредителями (стр. 250) |

- |

0,0% |

- |

0,0% |

- |

0,0% |

|

2.6 |

денежные средства (стр. 260) |

76 |

7,4% |

49 |

4,7% |

-27 |

-2,7% |

|

2.7 |

финансовые вложения (стр. 270) |

- |

0,0% |

- |

0,0% |

- |

0,0% |

|

2.8 |

прочие оборотные активы (стр. 280) |

- |

0,0% |

- |

0,0% |

- |

0,0% |

|

3 |

Баланс (стр. 300) |

1 029 |

100,0% |

1 046 |

100,0% |

18 |

Х |

Приложение Г

Таблица 1

Анализ структуры прибыли организации и ее использования

|

Наименование показателей |

|

За отчетный период |

За соответствующий период прошлого года |

||

|

абсолютное значение, млн.руб. |

удельный вес, % |

абсолютное значение, млн.руб. |

удельный вес, % |

||

|

2 |

|

3 |

4 |

5 |

6 |

|

Прибыль (убыток) отчетного периода (Ф2 стр.200) |

160 |

100,0% |

99 |

100,0% |

|

|

прибыль (убыток) от реализации (Ф2 стр.070) |

151 |

94,1% |

100 |

100,8% |

|

|

прибыль (убыток) от операционных доходов и расходов |

- |

0,0% |

- |

0,0% |

|

|

прибыль (убыток) от внереализационных доходов и |

9 |

5,9% |

-1 |

-0,8% |

|

|

Налоги, сборы, платежи из прибыли (Ф2 стр.250+ стр.260) |

49 |

30,6% |

34 |

34,1% |

|

|

Прочие расходы и платежи из прибыли (Ф2 стр.270) |

1 |

0,6% |

- |

0,0% |

|

|

Распределенная прибыль (Ф3 стр.065) |

- |

0,0% |

3138,8% |

||

|

Нераспределенная прибыль отчетного периода (Ф3 стр.061 гр.4) |

110 |

68,9% |

-3 055 |

-3072,9% |

|

|

Нераспределенная прибыль (вся с учетом нераспределенной прибыли прошлых лет) (Ф3 стр.060) |

144 |

90,1% |

73 |

73,7% |

|

Приложение Д

Таблица 1

Показатели эффективности использования средств организации и ее финансовой устойчивости

|

Формула расчета |

Значение показателя на начало и конец отчетного года |

|||

|

Рентабельность совокупного капитала (активов) (характеризует, сколько прибыли получено на рубль вложенного капитала) |

РА= |

Прибыль за отчетный период (Ф2 стр.200) |

= 9,6% .. |

... 15,4% |

|

Среднегодовая стоимость активов |

||||

|

Рентабельность продаж (характеризует уровень прибыльности продукции) |

РП= |

Прибыль от реализации продукции отчетного периода (Ф2 стр.070) |

= 1,8% .. |

... 2,1% |

|

Выручка (нетто) от реализации продукции в отчетном периоде (Ф2 стр.020) |

||||

|

Рентабельность затрат (характеризует окупаемость затрат) |

РЗ= |

Прибыль от реализации продукции отчетного периода (Ф2 стр.070) |

= 1,8% .. |

... 2,2% |

|

Полная себестоимость реализованной продукции (Ф2 сумма строк 030, 050, 060) |

||||

|

Коэффициент финансовой независимости (автономии) (характеризует, какая часть активов сформирована за счет собственных средств организации) |

КФН= |

Собственный капитал (Б стр.490) |

= 51,1% .. |

... 57,6% |

|

Валюта баланса (Б стр.700) |

||||

|

Коэффициент устойчивого финансирования (характеризует, какая часть активов баланса сформирована за счет устойчивых источников) |

КУФ= |

Собств.капит.+Долгоср.обязат.+Рез.предст.расходов. (Б стр.490+Б стр.590+Б стр.640) |

= 51,4% .. |

... 58,2% |

-

Бухгалтерская (финансовая) отчетность:Учеб. пособие / Под ред. проф. Новодворского, В.Д. – М.: ИНФРА-М, 2015.-392 с. ↑

-

Никитин В.М. Теория бухгалтерского учета/ В.М. Никитин, Д.А. Никитина. Учебник. – 2-е изд., перераб. и доп. – М.: Издательство «Дело и Сервис», 2014. - 300 с. ↑

-

Бухгалтерская (финансовая) отчетность:Учеб. пособие / Под ред. проф. Новодворского, В.Д. – М.: ИНФРА-М, 2003. ↑

-

Астахов В.П. Бухгалтерский учет: учеб. пособие / В.П. Астахов – М.: изд. Центр «Шорт», 2013. – 928 с: ↑

-

Астахов В.П. Бухгалтерский учет: учеб. пособие / В.П. Астахов – М.: изд. Центр «Шорт», 2013. – 928 с: ↑

-

Сокольчик Т.П. Бухгалтерский учет и аудит / Т.П. Сокольчик, В.Н. Градусова, Е.Г. Кобзик.- Мн.: Акад.упр при Президенте Респ. Беларусь, 2013.- 263 с ↑

-

Зонова А. В. Бухгалтерский учет и анализ: учеб. пособие / А.В. Зонова Л.А. Адамайтис, И.Н. Бачуринская – М.: ЭКСМО, 2009. – 501с. ↑

-

Стражев, В.И. Объект и предмет бухгалтерского учета: их сущность, принципиальные различия, место и роль в управлении // Бухгалтерский учет и анализ. 2011. №4. с.4-8 ↑

-

Воскресенская Л. Организация учета материалов при списании их в производство методом ЛИФО : Национальный бухгалтерский учет. – 2007. –№9. – С. 10-20 ↑

-

Кравченко Л.И., Кожарский, В.В., Кожарская, Н.В. Тенденции разделения и сближения бухгалтерского учета и отчетности // Бухгалтерский учет и анализ. 2011г. №4. с. 8-12. ↑

-

Пошерстник Н.В. Бухгалтерский учет : учеб. пособие / Н.В. Пошерстник. СПб.: Питер. 2012. - 416 с. ↑

-

Филипенко, Л. Н. Бухгалтерский и налоговый учет: практическое пособие / Л.Н. Филипенко — Мн.: О.М. Филипенко, 2009. - 648 с. ↑

-

Давидовская И. Л. Бухгалтерский баланс: виды и назначение // Бухгалтерский учет. 2008. №3. с.11-14. ↑

-

Стражева Н.С. Бухгалтерский учет: учебник / Н.С. Стражева, А.В. Стражев – Мн.: Книжный дом, 2014. – 432 с: ил. ↑

-

Швецкая, В.М. Головко, Н.А. Бугалтерский учет: / Учебное пособие – М.: Издательский Дом «Дашков и Кº», 2015. - 816 с. ↑

- "Особенности налогообложения налогом на прибыль кредитных организаций"

- Внеоборотные активы предприятия (анализ внеоборотных активов предприятия)

- Реклама, как сигнал и как информация. Реклама в современном мире

- Бухгалтерский учёт и анализ (сущность, классификация и значение внеоборотных активов)

- Природа и признаки ценных бумаг

- Баланс и отчетность (ОАО «Полоцкий агросервис»)

- Понятие товарного знака. Брэнд

- Имущественное налогообложение банков в РФ (Налогообложение в банковской деятельности)

- Понятие, значение и принципы налогового учета

- Практика создания картелей

- "Определение, основные задачи и функции бухгалтерского учета организации"

- Реклама как сигнал и как информация (ЗАО «Легпромразвитие»)