Баланс и отчетность (Бухгалтерский баланс как основная форма финансовой отчетности)

Содержание:

Введение

Актуальность. В настоящее время роль анализа, как экономического (для внутренних целей), так и финансового (для внешних пользователей), в управлении компанией неуклонно растет. Особое внимание следует уделить финансовому анализу, поскольку данный вид в большей степени ориентирован на большой круг внутренних и внешних пользователей с различными целями и информационными потребностями. Каждая из групп пользователей результатов финансового анализа должна иметь возможность по доступным данным оценить требуемые показатели[1].

Данные для проведения финансового анализа деятельности предприятия предоставляет бухгалтерская служба в виде финансовой отчетности. Бухгалтерская финансовая отчетность служит важнейшим источником информации, необходимой для оценки и анализа динамики ресурсов фирмы для прогнозирования доходов, расходов, рисков, связанных с этими показателями, для определения информационной привлекательности фирмы[2].

Одной из важнейших форм бухгалтерской отчетности выступает бухгалтерский баланс. Бухгалтерский баланс характеризует в денежной оценке финансовое положение организации по состоянию на определенную дату. Основная цель формирования бухгалтерского баланса – показать собственникам, каким имуществом они владеют, и какой капитал находится под их контролем[3]. Анализ бухгалтерского баланса позволяет оценить эффективность размещения активов предприятия, их достаточность для текущей и предстоящей хозяйственной деятельности; оценить структуру, размер и эффективность привлечения инвестиций; позволяет судить о способности руководства организации развивать бизнес и увеличивать прибыль.

Формы бухгалтерской отчетности постоянно претерпевают изменения. Такой важный элемент отчетности, как бухгалтерский баланс, уже дважды менялся, начиная с 2003 г., в соответствии с потребностями основных пользователей бухгалтерской информации – налоговых органов. Однако данные, представленные в балансе, важны, прежде всего, для самого предприятия, – как источник информации о своем финансовом состоянии. Поэтому, в процессе разработки мер по совершенствованию отчетности, необходимо уделять внимания «удобству» баланса для проведения финансового анализа, его понятности для аналитиков.

Цель курсовой работы – изучить задачи и методику проведения финансового анализа на основе бухгалтерского баланса.

Задачи курсовой работы:

- исследовать сущность бухгалтерского баланса, его состава; рассмотреть аналитические возможности бухгалтерского баланса;

- изучить методику анализа финансового состояния предприятия по данным бухгалтерского баланса;

- провести анализ финансового состояния исследуемого предприятия по данным бухгалтерского баланса.

Объект исследования – торговое предприятие ООО «Экспресс-Торг».

Предмет исследования – бухгалтерский баланс в анализе финансового состояния предприятия.

Научно-методической основой для написания работы явились, в первую очередь, нормативные акты, касающиеся вопросов бухгалтерского учета, а также широкий круг методической литературы по экономическому анализу. Информационным обеспечение работы является бухгалтерский баланс ООО «Экспресс-Торг».

В зависимости от характера разрабатываемых задач использовались такие общенаучные приемы и методы, как анализ и синтез, дедукция и индукция, сравнение, метод финансовых коэффициентов, логический анализ теоретического и практического материала.

Глава 1. Бухгалтерский баланс как основная форма финансовой отчетности

1.1. Сущность и назначение бухгалтерского баланса

В рыночной экономике бухгалтерский баланс служит основным источником информации для широкого круга пользователей:

- знакомит собственников, менеджеров, связанных с управлением, с имущественным состоянием хозяйствующего субъекта; баланс показывает, чем владеет собственник, каков запас материальных средств, кто принимал участие в создании этого запаса;

- акционеры, инвесторы, кредиторы, покупатели, продавцы определяют, сумеет ли предприятие в ближайшее время оправдать взятые на себя обязательства или ему угрожают финансовые затруднения;

- по балансу судят о способности руководителя сохранить и приумножить вверенные ему материальные и денежные ресурсы;

- на основе данных баланса строится оперативное финансовое планирование, осуществляется контроль за движением денежных потоков в соответствии с полученной прибылью[4].

Бухгалтерский баланс необходимо рассматривать с экономической, учетной и правовой точек зрения[5].

По экономическому содержанию баланс – это способ отражения состояния средств предприятия на первое число отчетного периода в двойной экономической группировке: по функциональной роли, составу и размещению; по источникам образования и целевому назначению[6]. Актив равен пассиву, так как всякая ценность, привлеченная в хозяйство, имеет свой источник получения.

В бухгалтерском учете слово «баланс» имеет двоякое значение:

1) равенство итогов, когда равны итоги записей по дебету и кредиту счетов, итоги записей по аналитическим и синтетическим счетам, итоги актива и пассива бухгалтерского баланса;

2) это наиболее важная форма бухгалтерской отчетности, показывающая состояние средств предприятия в денежной оценке на определенную дату[7].

Бухгалтерский баланс является одним из признаков юридического лица, то есть выполняет правовую функцию, обеспечивая реализацию одного из принципов бухгалтерского учета – имущественную обособленность хозяйствующего субъекта.

С 2011 г. предусмотрен следующий состав бухгалтерской отчетности, формы которой теперь не имеют нумерации: бухгалтерский баланс; отчет о финансовых результатах; отчет об изменениях капитала; отчет о движении денежных средств; пояснения к бухгалтерскому балансу и отчету о финансовых результатах, которые могут быть отдельной формой отчетности или входить в состав пояснительной записки по усмотрению организации; пояснительная записка.

В новых формах отчетности произошли существенные изменения в отражении информации об активах и капитале компании. Особенностями расчета этих показателей является следующее. Поскольку показатели в годовом балансе с 2011 г. представляются на три даты, а именно на последнюю отчетную дату каждого из периодов (31 декабря), то показатели активов и капитала для последующего использования в аналитических процедурах следует рассчитывать в среднегодовой оценке. Это позволяет более точно определить такие характеристики компании за отчетный и предыдущий периоды, как рентабельность, оборачиваемость активов, длительность операционного и финансового циклов[8].

В баланс введен ряд показателей, которые ранее не отражались. Так, в состав внеоборотных активов введена статья «Результаты исследований и разработок», которая позволяет отделить данные о расходах на научно-исследовательские, опытно-конструкторские и технологические работы от информации о нематериальных активах[9]. Введенный показатель позволяет оценивать степень инновационности компании, ее инвестиционную активность в части осуществления вложений в научно-исследовательские, опытно-конструкторские и технологические проекты[10].

Введен показатель «денежные эквиваленты», порядок отражения которого будет зависеть от учетной политики компании. Под денежными эквивалентами понимаются краткосрочные высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости[11]. При этом надо отметить, что денежные эквиваленты в большей степени предназначены для обеспечения ликвидности компании и погашения краткосрочных обязательств, чем для инвестирования в целях получения дохода[12].

Поскольку денежные эквиваленты, часть из которых является финансовыми вложениями, отражаются вместе с денежными средствами, постольку финансовые вложения компании в составе оборотных средств в новом балансе отражаются без денежных эквивалентов[13].

В составе собственного капитала в формах отчетности отражается переоценка внеоборотных активов, которая выделена из добавочного капитала, что повышает качество отчетности и позволяет более точно оценивать структуру собственного капитала в разрезе собственного инвестированного и собственного накопленного капитала.

К собственному инвестированному капиталу следует относить уставный и добавочный капитал, а к собственному накопленному капиталу – переоценку внеоборотных активов, резервный капитал и нераспределенную прибыль.

Новым показателем, отражаемым в отчетности, являются оценочные обязательства, то есть обязательства с неопределенной величиной и (или) сроком исполнения, которые признаются при одновременном соблюдении следующих условий[14]:

− у организации имеется обязанность, явившаяся следствием прошлых событий ее хозяйственной жизни, исполнения которой нельзя избежать;

− уменьшение экономических выгод организации, необходимое для исполнения оценочного обязательства, вероятно;

− величина оценочного обязательства может быть обоснованно оценена[15].

К оценочному обязательству с предполагаемым сроком более 12 мес. после отчетной даты или меньшим сроком, установленным в учетной политике, применяется дисконтирование[16].

Таким образом, оценочные обязательства имеют некоторые черты, как собственного капитала, так и обязательств. Кроме того, эти обязательства компании могут использовать, по оценке западных аналитиков, для манипулирования прибылью и выравнивания доходов. В период высоких прибылей такие обязательства могут увеличиваться и тем самым скрывать часть прибыли, в неблагоприятные годы могут уменьшаться для улучшения результатов деятельности компании[17].

Вместо показателей долгосрочных кредитов и займов в новой отчетности введены показатели долгосрочных и краткосрочных заемных средств, в составе которых отражаются кредиты, займы, заемные средства, привлеченные путем выдачи векселей, выпуска облигаций[18].

В то же время по отдельным позициям информация, представляемая в новом балансе, стала менее содержательной[19]. Это в первую очередь касается представления информации в балансе по группам статей без постатейной расшифровки. В частности, в новом балансе нет отдельной информации о запасах готовой продукции, запасах сырья и материалов, дебиторской задолженности покупателей и заказчиков, кредиторской задолженности перед поставщиками и подрядчиками, другой существенной для анализа информации[20]. Кроме того, отсутствует информация о дебиторской задолженности сроком погашения свыше 12 мес., которая отражается в сумме с краткосрочной дебиторской задолженность[21]. Отсутствует отдельная информация о незавершенном строительстве, информация о задолженности перед участниками по выплате доходов, информация о расходах будущих периодов, а также информация, содержавшаяся ранее в справке к балансу, например такие существенные сведения, как стоимость арендуемого имущества, в том числе по лизингу[22].

1.2. Использование показателей бухгалтерского баланса в финансовом анализе

Имущество предприятия, отраженное в активе баланса, делится на внеоборотные (долгосрочного пользования) активы (I раздел актива баланса) и оборотные (краткосрочного пользования) активы (II раздел актива баланса). Источники формирования имущества, находящегося в активе, отражены в пассиве баланса[23].

Финансовая устойчивость предприятий характеризуется системой абсолютных и относительных показателей. Она определяется соотношением стоимости оборотных средств (запасов и затрат) и величин собственных и заемных источников средств, для их формирования[24]. Обеспечение запасов источникам средств, для их формирования является сущностью финансовой устойчивости предприятия[25].

Наиболее обобщающим абсолютным показателем финансовой устойчивости является соответствие либо несоответствие (излишек или недостаток) источников средств, для формирования запасов и затрат, то есть разницы между величиной источников средств и величиной запасов и затрат. При этом имеется в виду обеспеченность источниками собственных и заемных средств, за исключением кредиторской задолженности и прочих пассивов[26].

Таблица 1

Формулы для расчета показателей, характеризующих источники финансирования запасов и затрат[27]

|

Наименование показателя |

Формула расчета |

Условные обозначения |

|

Наличие собственных оборотных средств |

Ес = Ис – F |

Ес – наличие собственных оборотных средств, Ис - источники собственных средств, F – основные средства и иные внеоборотные активы. |

|

Наличие собственных оборотных и долгосрочных заемных источников средств для формирования запасов и затрат |

Ет = (Ис + Кт) – F |

Ет – наличие собственных оборотных средств и долгосрочных заемных источников средств; Кт – долгосрочные кредиты и заемные средства |

|

Общая величина основных источников средств для формирования запасов и затрат |

Е∑ = (Ис + Кт + Кt) – F |

Е∑ - общая сумма источников средств для формирования запасов и затрат, Кt – краткосрочные кредиты и заемные средства без просроченных ссуд |

Трем показателям наличия источников средств, для формирования запасов затрат соответствует три показателя обеспеченности или запасов и затрат[28]:

1) излишек (+) или недостаток (-) собственных оборотных средств:

+/-Ес=Ес-Z, (1)

где Z – запасы и затраты;

Ет – наличие собственных оборотных и долгосрочных заемных источников средств;

1) излишек (+) или недостаток (-) собственных оборотных и долгосрочных заемных средств:

+/-Ет=Ет- Z=(Ес-Кт)- Z, (2)

где Ет – наличие собственных оборотных и долгосрочных заемных источников средств;

Кт – долгосрочные кредиты и заемные средства;

Ес – наличие собственных оборотных средств;

Z – запасы и затраты[29].

2) излишек (+) или недостаток (-) общей величины основных источников средств для формирования запасов и затрат:

+/-Ее=Ее - Z=(Ес+Кт+Кt)- Z, (3)

где Ее – общая сумма источников средств для формирования запасов и затрат;

Z – запасы и затраты;

Ес – наличие собственных оборотных средств;

Кт – долгосрочные кредиты и заемные средства;

Кt – краткосрочные кредиты и заемные средства без просроченных ссуд[30].

При определении типа финансовой ситуации используется трехмерный (трехкомпонентный) показатель, рекомендованный в экономической литературе:

S= (4)

где функция определяется следующим образом: S(x) = 1, если ; S(x) = 0, если . Пользуясь этими формулами, можно выделить четыре типа финансовых ситуаций[31].

1) Абсолютная устойчивость финансового состояния. Она задается следующими условиями:

(5)

где Ес – наличие собственных оборотных средств;

Ет – наличие собственных оборотных и долгосрочных заемных источников средств;

Ее – общая сумма источников средств, для формирования запасов и затрат.

Трехмерный показатель ситуации: S= (1, 1, 1) [32].

2) Нормальная устойчивость финансового состояния предприятия, гарантирующая его платежеспособность:

(6)

где Ес – наличие собственных оборотных средств;

Ет – наличие собственных оборотных и долгосрочных заемных источников средств;

Ее – общая сумма источников средств, для формирования запасов и затрат.

Трехмерный показатель ситуации: S= (0, 1, 1) [33].

3) Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности[34]. Но при этом сохраняется возможность восстановления равновесия путем пополнения источников собственных средств и дополнительного привлечения заемных средств:

(7)

где Ес – наличие собственных оборотных средств;

Ет – наличие собственных оборотных и долгосрочных заемных источников средств;

Ее – общая сумма источников средств, для формирования запасов и затрат.

Трехмерный показатель ситуации: S = (0, 0, 1) [35].

4) Кризисное финансовое состояние, при котором предприятие находится на грани банкротства, поскольку денежные средства, краткосрочные ценные бумаги и дебиторская задолженность предприятия не покрывает даже его кредиторской задолженности и просроченных ссуд:

(8)

где Ес – наличие собственных оборотных средств;

Ет – наличие собственных оборотных и долгосрочных заемных источников средств;

Ее – общая сумма источников средств, для формирования запасов и затрат.

Трехмерный показатель ситуации: S = (0, 0, 0) [36].

Относительные показатели финансовой устойчивости приведены в Приложении 1[37].

Финансовая устойчивость предприятия определяется также показателями ликвидности баланса и платежеспособности предприятия[38]. Группировка активов и пассивов для проведения анализа ликвидности представлена в Приложении 2[39].

Существуют аналитические коэффициенты, которые можно использовать для обобщения оценки платежеспособности, представлены в Приложении 3.

Для диагностики банкротства воспользуемся шестифакторной математической моделью О. П. Зайцевой, учитывающей следующие коэффициенты: 1) коэффициент убыточности предприятии, характеризующийся отношением чистого убытка к собственному капиталу; 2) соотношение кредиторской и дебиторской задолженности; 3) показатель соотношения краткосрочных обязательств и наиболее ликвидных активов; 4) убыточность продаж, характеризующаяся отношением чистого убытка к объему товарооборота; 5) соотношение заемного и собственного капитала; 6) коэффициент загрузки активов как величина, обратная коэффициенту оборачиваемости активов[40]. Комплексный коэффициент банкротства рассчитывается по формуле со следующими весовыми значениями:

К = 0,25*х1 + 0,1*х2 + 0,2*х3 + 0,25*х4+ 0,1*х5 + 0,1*х6 (9)

Весовые значения частных показателей для коммерческих организаций были определены экспертным путём, а фактический комплексный коэффициент банкротства следует сопоставить с нормативным, рассчитанным на основе рекомендуемых минимальных значений частных показателей - расчетное значение К надо сравнить с К нормативным[41]. Если фактический комплексный коэффициент больше нормативного Кфакт > Кнорм, то вероятность банкротства велика, а если меньше - то вероятность банкротства мала. Данный комплексный коэффициент банкротства основан на методах мультипликативного дискриминантного анализа.

Таким образом, проведенное исследование позволяет сделать вывод, что бухгалтерский баланс является основной формой бухгалтерской отчетности. В бухгалтерском учете баланс рассматривается как способ обобщения и группировки хозяйственных средств предприятия и их источников на конкретный момент времени в денежном выражении.

Баланс характеризует финансовое положение предприятия на определенную дату и отражает ресурсы предприятия в единой денежной оценке по их составу и направлениям использования, с одной стороны (актив), и по источникам их финансирования – с другой (пассив). Баланс является основной формой финансовой отчетности, позволяющей рассчитать коэффициенты отчетности, используемые в финансовом управлении.

Глава 2. Анализ бухгалтерского баланса ООО «Экспресс-Торг»

2.1. Анализ динамики и структуры имущества предприятия

Рассмотрим методику анализа активов баланса на примере торгового предприятия.

ООО «Экспресс-Торг» представляет собой коммерческую организацию со складочным капиталом. Полное наименование общества: Общество с Ограниченной Ответственностью «Экспресс-Торг».

Общество с ограниченной ответственностью несет полную ответственность за результаты своей деятельности, за выполнение взятых на себя обязательств перед учредителями и партнерами. Общество, как юридическое лицо, имеет право от своего имени заключать договоры, совершать сделки по всем видам торговой и закупочной деятельности. Основной целью ООО «Экспресс-Торг» является получение прибыли от своей деятельности для удовлетворения материальных, трудовых и социальных потребностей участников и работников. Учредительный документом является Устав.

Общество представляет собой розничное торговое предприятие, специализирующееся на продаже продовольственных и непродовольственных товаров первой необходимости. Основой ассортимент составляют продовольственные товары, а именно – бакалея, молочная продукция, напитки.

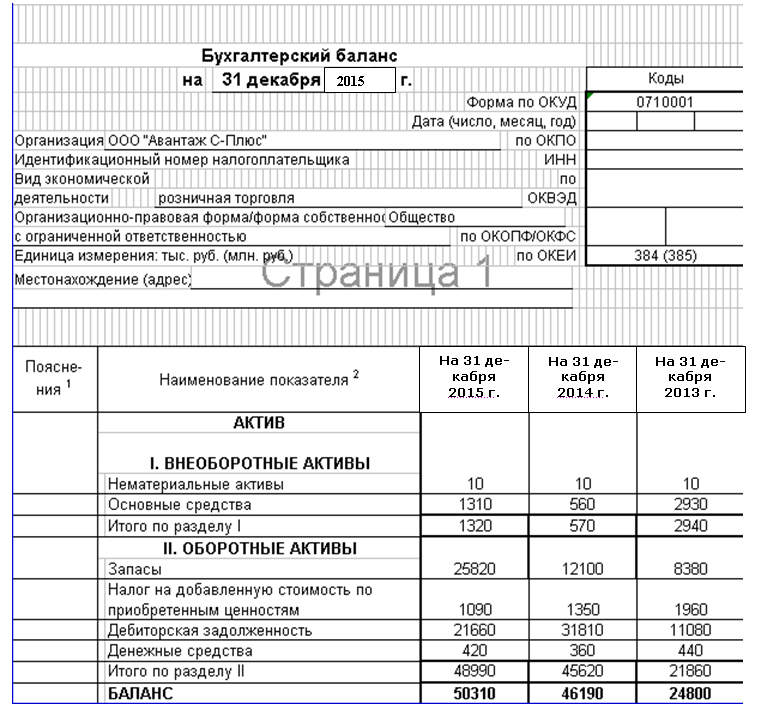

Состав, структура и динамика имущества предприятия представлены в таблице 2. Анализируя в динамике показатели таблицы 2, можно отметить, что общая стоимость имущества предприятия увеличилась в 2015 г. по сравнению с показателем 2013 г. на 25 510 тыс. руб., или на 102,86 %. Рост имущества обусловлен расширением деятельности предприятия. Стоимость оборотных активов в 2015 г. составила 97,38 % от всей стоимости имущества. По абсолютной величине стоимость оборотных активов в 2015 г. возросла по сравнению с показателем на 2013 г. на 27 130 тыс. руб., или на 124,11 %, а по сравнению с показателем 2014 г. на 3 370 тыс.руб., или на 7,39 %.

Таблица 2

Состав, структура и динамика показателей имущества

предприятия (тыс.руб.)[42]

|

Показатели |

2013 |

2014 |

2015 |

Отклонение 2015 г. от 2013 г. |

Темп роста 2015 г. к 2013 г., % |

||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

||

|

Всего имущества в том числе: |

24800 |

100,00 |

46190 |

100,00 |

50310 |

100,00 |

25510 |

102,86 |

202,86 |

|

Внеоборотные активы – всего |

2940 |

11,86 |

570 |

1,23 |

1320 |

2,62 |

-1620 |

-55,10 |

44,90 |

|

Нематериальные активы |

10 |

0,04 |

10 |

0,02 |

10 |

0,02 |

- |

- |

100,00 |

|

Основные средства |

2930 |

11,82 |

560 |

1,21 |

1310 |

2,60 |

-1620 |

-55,29 |

44,71 |

|

Оборотные средства |

21860 |

88,14 |

45620 |

98,77 |

48990 |

97,38 |

27130 |

124,11 |

224,11 |

|

Запасы и затраты |

8380 |

33,79 |

12100 |

26,20 |

25820 |

51,32 |

17440 |

208,11 |

308,11 |

|

Денежные средства и денежные эквиваленты |

440 |

1,77 |

360 |

0,78 |

420 |

0,83 |

-20 |

-4,55 |

95,45 |

|

Дебиторская задолженность |

11080 |

44,68 |

31810 |

68,87 |

21660 |

43,05 |

10580 |

95,49 |

195,49 |

|

НДС по приобретенным ценностям |

1960 |

7,90 |

1350 |

2,92 |

1090 |

2,17 |

-870 |

-44,39 |

55,61 |

В составе имущества на протяжении всего исследуемого периода большую часть составляли оборотные активы. Оценка структуры оборотных активов показывает, что низкий удельный вес денежных средств отмечается на протяжении всех анализируемых лет. В 2015 г. удельный вес денежных средств составил только 0,84 % от всей стоимости имущества. В то же время следует отметить, что данный показатель выше аналогичного в 2014 г. на 0,06 пункта. На протяжении всего исследуемого периода отмечается достаточно высокий удельный вес дебиторской задолженности: доля дебиторской задолженности в составе оборотных активов составила в 2015 г. 43,05 % (этот показатель на 25,82 процентных пункта ниже, чем в 2014 г.). Однако, при этом дебиторская задолженность в 2015 г. полностью является краткосрочной, что существенно уменьшает риск невозврата долгов. В 2015 г. отмечается рост запасов и затрат – на 17 440 тыс. руб., или на 108,11 % относительно 2013 г. и на 13 720 тыс.руб., или на 113,39 % по сравнению с показателем 2014 г. При этом удельный вес запасов и затрат в общей стоимости оборотных средств предприятия высок на протяжении всего исследуемого периода: в 2015 г. он составил 51,32 % (на 25,12 пункта выше, чем в 2014 г.).

Структура пассива баланса и изменения в анализируемом периоде представлены в табл. 3.

Таблица 3

Состав, структура и динамика показателей источников формирования имущества (тыс. руб.)[43]

|

Показате-ли |

2013 г. |

2014 г. |

2015 г. |

Отклонение 2015 г. от 2013 г. |

Темп роста 2015 г. к 2013 г., % |

||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

||

|

Всего средств предприятия |

24800 |

100,00 |

46190 |

100,0 |

50310 |

100,0 |

25510 |

102,86 |

202,86 |

|

Собственные средства предприятия – всего |

1290 |

15,65 |

3880 |

8,40 |

5970 |

11,87 |

4680 |

362,79 |

462,79 |

|

Заёмные средства – всего |

23510 |

84,35 |

42310 |

91,60 |

44340 |

88,13 |

20830 |

88,60 |

188,60 |

|

Краткосрочные кредиты и займы |

3560 |

14,35 |

- |

- |

- |

- |

-3560 |

-100,0 |

- |

|

Кредиторская задолженность |

19950 |

70,00 |

42310 |

91,60 |

44340 |

88,13 |

24390 |

122,26 |

222,26 |

Анализируя данные таблицы 3, можно увидеть, что общее увеличение средств предприятия составило в 2015 г. по сравнению с показателем 2013 г. 25 510 тыс. руб., или 102,86 %. Это увеличение произошло как за счёт увеличения собственных средств предприятия (на 4 680 тыс. руб., или на 362,79 %), так и за счет увеличения заемных средств (на 20 830 тыс.руб., или на 88,60 %). В составе заемных средств в 2013 г. были краткосрочные займы. В 2014-2015 гг. заемные средства предприятия образованы только за счет кредиторской задолженности.

Кредиторская задолженность в 2014 г. увеличилась относительно 2013 г. на 22 360 тыс.руб., или на 112,08 %. Ее удельный вес возрос на 21,6 пункта и составил 91,60 %. В течение 2015 г. величина кредиторской задолженности продолжала расти (на 2 030 тыс.руб., или на 4,80 % относительно 2014 г.) Однако, ее удельный вес сократился относительно 2014 г. на 3,47 пункта и составил на конец 2015 г. 88,13 %. Отмечается превышение темпа роста собственных средств (462,79 %) над темпом роста заемных средств (188,60 %), что положительно влияет на финансовую устойчивость предприятия.

Удельный вес собственных средств предприятия в 2015 г. составил лишь 11,87 % в общей стоимости имущества; кроме того, данный показатель на 3,78 пункта ниже, чем в 2013 г. В течение всего исследуемого периода удельный вес собственных средств в структуре источников формирования имущества предприятия низок, у предприятия собственных средств существенно меньше, чем заёмных. Финансовая зависимость предприятия остается высокой на протяжении всего исследуемого периода: в 2014 г. отмечается снижение удельного веса собственных средств (на 7,25 пункта относительно 2013 г.), в 2015 г., напротив, данный показатель несколько увеличился относительно уровня предыдущего года (на 3,47 пункта)

2.2. Анализ финансовой устойчивости предприятия

Анализ изменения показателей финансовой устойчивости предприятия в абсолютном выражении за весь рассматриваемый период представлен в таблице 4. Как свидетельствуют данные таблицы 4, основным источником формирования запасов и затрат на протяжении всего исследуемого периода являлись краткосрочные кредиты и займы. Долгосрочных кредитов и займов предприятие в 2013-2015 г. не привлекало. Собственные источники финансирования запасов и затрат у предприятия незначительны. Так, в 2015 г. они почти в 10 раз меньше заемных.

Таблица 4

Анализ абсолютных показателей финансовой устойчивости предприятия, тыс.руб.[44]

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Отклонение 2014 года от 2013 года |

Отклонение 2015 года от 2014 года |

||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Источники собственных средств |

1290 |

3880 |

5970 |

2590 |

200,8 |

2090 |

53,87 |

|

Внеоборотные активы |

2940 |

570 |

1320 |

-2370 |

-80,6 |

750 |

131,6 |

|

Наличие собственных оборотных средств |

-1650 |

3310 |

4650 |

4960 |

300,6 |

1340 |

40,48 |

|

Наличие собственных оборотных средств и долгосрочных заемных средств |

-1650 |

3310 |

4650 |

4960 |

300,6 |

1340 |

40,48 |

|

Краткосрочные кредиты и заемные средства |

23510 |

42310 |

44340 |

18800 |

79,9 |

2000 |

4,73 |

|

Запасы и затраты |

8380 |

12100 |

25820 |

3720 |

44,39 |

13720 |

113,39 |

|

Излишек (+), недостаток (-) собственных оборотных средств |

-10030 |

-8790 |

-21170 |

1240 |

12,36 |

-12380 |

-140,84 |

|

Излишек (+), недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат |

-10030 |

-8790 |

-21170 |

1240 |

12,36 |

-12380 |

-140,84 |

|

Излишек общей величины основных источников формирования запасов и затрат |

15130 |

30210 |

18520 |

15080 |

99,67 |

-11690 |

-38,70 |

|

Трехмерный показатель типа финансовой устойчивости |

(0; 0; 1) |

(0; 0; 1) |

(0; 0; 1) |

- |

- |

- |

- |

Из представленных в таблице 4 данных видно, что собственных оборотных средств для финансирования запасов и затрат у предприятия не хватало на протяжении всего исследуемого периода: в 2013 г. дефицит собственных оборотных средств составил 10 030 тыс.руб., в 2014 г. – 8 790 тыс.руб., в 2015 г. – 21 170 тыс.руб. В связи с тем, что предприятие не привлекало долгосрочных кредитов и займов, финансирование текущей деятельности проводилось за счет кредиторской задолженности, что позволяет сделать вывод о неустойчивом финансовом положении предприятия. Данные таблицы 4 показывают, что краткосрочные источники финансирования в течение 2013-2015 гг. последовательно возрастали: в 2014 г. они увеличились на 18 800 тыс.руб., или на 79,9 % относительно уровня 2013 г., в 2015 г. возросли еще на 2 000 тыс.руб., или на 4,73 % (относительно 2014 г.). С учетом привлеченной кредиторской задолженности общая величина основных источников формирования запасов и затрат в 2013-2015 гг. положительная. Вместе с тем, в 2015 г. отмечается ее сокращение на 11 690 тыс.руб., или на 38,70 % относительно уровня 2014 г.

Анализ изменения показателей финансовой устойчивости предприятия в относительном выражении за весь рассматриваемый период представлен в таблице 5.

Таблица 5

Анализ коэффициентов финансовой устойчивости предприятия[45]

|

Показатель |

Норм. знач. |

2013 г. |

2014 г. |

2015 г. |

Отклонение 2014/ 2013 |

Отклонение 2015/ 2014 |

|

Коэффициент автономии |

≥ 0,5 |

0,05 |

0,08 |

0,12 |

0,03 |

0,04 |

|

Коэффициент соотношения заемных и собственных средств |

≤ 1 |

18,22 |

10,91 |

7,43 |

-7,31 |

-3,48 |

|

Коэффициент обеспеченности запасов собственными оборотными средствами |

≥ 0,6-0,8 |

- |

0,27 |

0,18 |

- 0,27 |

- 0,09 |

|

Коэффициент маневренности |

≥ 0,5 |

-0,008 |

0,853 |

0,779 |

0,861 |

-0,074 |

|

Коэффициент финансирования |

≥ 1 |

0,06 |

0,09 |

0,14 |

0,03 |

0,05 |

|

Удельный вес заемных средств |

0,25-0,6 |

0,94 |

0,91 |

0,86 |

-0,03 |

-0,05 |

Оценивая информацию, представленную в таблице 5, отметим, что коэффициент автономии в 2014 г. составил 0,08, в 2015 г. – 0,12, значение показателя возросло на 0,03 пункта, однако, по прежнему не соответствует нормальному значению. На протяжении всего исследуемого периода доля собственного капитала в общей сумме авансированных средств остается низкой (5 % в 2013 г, 8 % - в 2014 г. 12 % - в 2015 г.); предприятие находится в высокой степени зависимости от внешних кредиторов (в первую очередь, поставщиков).

Низкий коэффициент автономии может привести к тому, что кредиторы могут сократить объемы отпуска товаров в кредит в связи с большим риском возврата долгов. Гарантии погашения предприятием своих обязательств низкие, что снижает возможности привлечения средств со стороны.

Соотношение заемных и собственных средств в 2014 г. составило 10,91, в 2015 г. – 7,43, значение показателя снизилось за 2015 г. на 3,48 пункта, однако и в 2015 г. показатель не соответствует нормативному значению. В 2015 г. на один рубль вложенных в активы собственных средств предприятие привлекало 7,43 руб. заемных. Таким образом, как уже было указано выше, основным источником финансирования предприятия являются заемные источники.

На предприятии имеет место низкое значение показателя обеспеченности запасов собственными оборотными средствами. В 2014 г. 27 % запасов финансировалось за счет собственных оборотных средств. В 2015 г. данный показатель снизился на 0,09 пункта.

Коэффициент маневренности, начиная с 2014 г. соответствует нормативному значению. Доля собственных средств предприятия, находящихся в мобильной форме, достаточно высока (77,9 % в 2015 г.), что позволяет предприятию достаточно свободно маневрировать этими средствами. С финансовой точки зрения повышение коэффициента маневренности в 2014 г. следует оценить положительно, так как собственные средства мобильны, большая часть их вложена не в основные средства и иные внеоборотные активы, а в оборотные средства. В связи с тем, что доля собственных средств на предприятии на протяжении всего периода является низкой, коэффициент финансирования не соответствует нормативному значению. В финансировании предприятия в 2015 г. лишь 14 % приходится на собственные средства. Вместе с тем, следует отметить устойчивую тенденцию роста данного показателя в течение исследуемого периода.

Сравнивая коэффициенты финансовой устойчивости с нормативными, можно сделать вывод, что предприятие нельзя отнести к абсолютно финансово устойчивым по состоянию на 2015 г.

2.3. Анализ ликвидности баланса и платежеспособности предприятия

Оценка ликвидности баланса представлена в таблице 6.

Таблица 6

Оценка ликвидности баланса[46]

|

Актив |

2014 |

2015 |

Пассив |

2014 |

2015 |

Платежный излишек (+) (недостаток (-)) |

|

|

2014 |

2015 г. |

||||||

|

Наиболее ликвидные активы |

360 |

420 |

Наиболее срочные обязательства |

42310 |

44340 |

-41950 |

-43920 |

|

Быстрореализуемые активы |

11810 |

21660 |

Краткосрочные пассивы |

- |

- |

11810 |

21660 |

|

Медленно реализуемые активы |

33450 |

26910 |

Долгосрочные пассивы |

- |

- |

33450 |

26910 |

|

Труднореализуемые активы |

570 |

1320 |

Постоянные пассивы |

3880 |

5970 |

-3310 |

-4650 |

|

Итого |

46190 |

50310 |

Итого |

46190 |

50310 |

- |

- |

Оценка ликвидности баланса показывает, что предприятие не может погасить свои наиболее срочные обязательства за счет наиболее ликвидных активов: в 2014 г. отмечается платежный недостаток в размере 41 950 тыс.руб., а в 2015 г. – в размере 43 920 тыс.руб. Погашение этих обязательств невозможно и при условии получения оплаты за отпущенные товары и возвращения дебиторской задолженности, то есть за счет быстрореализуемых активов: из данных таблицы 6 видно, что платежный недостаток по наиболее ликвидным активам не покрывается платежным излишком по быстро реализуемым активам (- 41 950 тыс.руб. против 11 810 тыс.руб. в 2014 г. и – 43 920 тыс.руб. и 21 660 тыс.руб. в 2015 г.). Покрытие обязательств предприятия возможно лишь при условии привлечения медленно реализуемых активов (запасов и затрат). Таким образом, можно прогнозировать только перспективную платежеспособность предприятия.

Анализ ликвидности баланса по относительным показателям за анализируемый период представлен в таблице 7.

Таблица 7

Анализ показателей платежеспособности[47]

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

Отклонение 2014 года от 2013 года |

Отклонение 2015 года от 2014 года |

|

Коэффициент абсолютной ликвидности |

0,019 |

0,009 |

0,009 |

-0,010 |

- |

|

Коэффициент промежуточной ликвидности |

0,577 |

0,288 |

0,498 |

-0,289 |

0,210 |

|

Коэффициент текущей ликвидности |

0,846 |

1,046 |

1,080 |

0,200 |

0,034 |

Коэффициент абсолютной ликвидности в 2013 г. составил 0,019 пункта, в 2014 г. он составил 0,009, в 2015 г. он остался на том же уровне. Расчеты показывают, что в 2013-2015 г. предприятие не может погасить текущую задолженность имеющимися денежными средствами. В течение всего исследуемого периода гарантия погашения долгов низкая, предприятия не обеспечено активами (денежными средствами и краткосрочными финансовыми вложениями), для которых отсутствует опасность потери стоимости, а также временного лага для превращения их в платежные средства.

Коэффициент промежуточной ликвидности в 2013 г. составил 0,577 пункта, в 2014 г. - 0,288, а в 2015 г. - 0,498. Значение этого коэффициента не соответствует нормальному значению на все отчетные даты. Кроме того, следует отметить негативную тенденцию снижения данного показателя: в 2013 г. предприятие, использовав для погашения текущих обязательств денежные средств и запасы (в случае их реализации при наличии непосредственно платежеспособного покупателя), могло погасить 57,7 % краткосрочной задолженности, в 2014 г. этот показатель снизился до 28,8 %, а в 2015 г. возрос до 49,8 %, но так и не достиг уровня 2013 г.

Коэффициент текущей ликвидности в 2013 г. составил 0,846 пункта, в 2014 г. - 1,046, а в 2015 г. он возрос на 0,034 пункта и составил 1,080, что соответствует нормальному значению. Начиная с 2014 г. текущие активы полностью покрывают текущие пассивы. Таким образом, имеющее место превышение текущих активов над текущими пассивами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении или ликвидации всех текущих активов, кроме наличности.

2.4. Оценка вероятности банкротства предприятия

Для оценки несостоятельности предприятия на основании шестифакторной модели О. П. Зайцевой составлена таблица 8, содержащая исходные данные бухгалтерского баланса. Для более подробного анализа, использованы данные за три последних года.

Таблица 8

Исходные данные для расчета модели О.П.Зайцевой[48]

|

Показатель |

2013, тыс.руб. |

2014, тыс.руб. |

2015, тыс.руб. |

Абсолютное отклонение 2015 от 2013 |

|

1 |

2 |

3 |

3 |

4 |

|

Чистый убыток |

0,0 |

0,0 |

0,0 |

0,0 |

|

Выручка (нетто) от продажи товаров |

40 720,0 |

50 330,0 |

58 320,0 |

17 600,0 |

|

Краткосрочная дебиторская задолженность |

11 080,0 |

31 810,0 |

21 660,0 |

10 580,0 |

Продолжение таблицы 8

|

1 |

2 |

3 |

4 |

5 |

|

Денежные средства |

440,0 |

360,0 |

420,0 |

-20,0 |

|

Оборотные активы |

21 860,0 |

45 620,0 |

48 990,0 |

27 130,0 |

|

1 290,0 |

3 880,0 |

5 970,0 |

4 680,0 |

|

|

Кредиторская задолженность |

3 560,0 |

0,0 |

0,0 |

-3 560,0 |

|

Кредиторская задолженность |

19 950,0 |

42 310,0 |

44 340,0 |

24 390,0 |

|

Прочие краткосрочные обязательства |

0,0 |

0,0 |

0,0 |

0,0 |

|

Краткосрочные обязательства |

23 510,0 |

42 310,0 |

44 340,0 |

20 830,0 |

|

Валюта баланса |

24 800,0 |

46 190,0 |

50 310,0 |

25 510,0 |

По данным таблицы 8 в таблице 9 проведен расчет комплексного коэффициента банкротства.

Таблица 9

Расчет комплексного коэффициента банкротства по модели О.П.Зайцевой[49]

|

Показатель |

Расчет |

Норм. знач. |

2013г. |

2014г. |

2015г. |

Динамика (2015/ 2013) |

|

Х1 |

Убыток/СК |

0,0 |

0,000 |

0,000 |

0,000 |

0,000 |

|

Х2 |

КЗ/ДЗ |

1,0 |

1,801 |

1,330 |

2,047 |

0,247 |

|

Х3 |

КО/ЛА |

7,0 |

53,432 |

117,528 |

105,571 |

52,140 |

|

Х4 |

Убыток/Выручка |

0,0 |

0,000 |

0,000 |

0,000 |

0,000 |

|

Х5 |

(КО+ДО)/СК |

0,7 |

18,225 |

10,905 |

7,427 |

-10,798 |

|

Х6 |

ВБ/Выручка |

Х6 прошлого года |

0,609 |

0,918 |

0,863 |

0,254 |

|

Кфакт |

12,750 |

24,821 |

22,148 |

9,398 |

||

|

Кнорм |

- |

2,845 |

4,052 |

- |

На основании расчетов можно сделать следующие выводы о воздействии кредиторской задолженности на финансовое состояние предприятия:

1) соотношение кредиторской и дебиторской задолженности не соответствует нормативным значениям и превышает норматив в 2015 г. на 1,047 пункта. Как негативную характеристику, следует отметить динамику ухудшения показателя за рассматриваемый период;

2) значение соотношения краткосрочных обязательств и наиболее ликвидных оборотных активов также не соответствует нормативным, причем в 2015 г. показатель вырос по сравнению с 2013 г. почти в два раза;

3) соотношение заемных средств к величине собственно капитала в 2015 г. сократилось и составило 7,427 пункта, однако, это существенно превышает нормативное значение и свидетельствует о неудовлетворительной структуре баланса, и не недостаточности собственных средств для обеспечения оплаты краткосрочной кредиторской задолженности.

В 2014 и 2015 гг. значение интегрального показателя К превышает нормативное значение, что указывает на высокую вероятность банкротства предприятия. Показателями, оказавшими решающую роль в оценке вероятности наступления банкротства, по модели О.П. Зайцевой послужили: высокая по отношению к величине собственного капитала сумма кредиторской задолженности.

Таким образом, по результатам анализа, проведенного во второй главе работы, можно сделать следующие выводы.

Расширение объемов деятельности ООО «Экспресс-Торг» явилось причиной увеличения стоимости его имущества в 2013-2015 гг. Большую часть в составе имущества на протяжении всего исследуемого периода составляли оборотные активы. Источниками финансирования имущества предприятия в течение 2013-2015 гг. были, главным образом, краткосрочные заемные средства. В течение всего исследуемого периода удельный вес собственных средств в структуре источников формирования имущества предприятия низок, у предприятия собственных средств существенно меньше, чем заёмных. Финансовая зависимость предприятия остается высокой на протяжении всего исследуемого периода: в 2014 г. отмечается снижение удельного веса собственных средств (на 7,25 пункта относительно 2013 г.), в 2015 г., напротив, данный показатель несколько увеличился относительно уровня предыдущего года (на 3,47 пункта).

Проведенный анализ финансового состояния позволяет выделить проблемные области в управлении финансами:

- предприятие находится в высокой степени зависимости от внешних кредиторов (в первую очередь, поставщиков). Низкий коэффициент автономии может привести к тому, что кредиторы могут сократить объемы отпуска товаров в кредит в связи с большим риском возврата долгов;

- оборачиваемость товарных запасов сократилась на 0,54 оборота в 2014 г. и на 1,89 оборота в 2015 г. Подвижность средств, которые предприятие вкладывает в создание запасов, снизилась; денежные средства, вложенные в запасы, возвращаются на предприятие в форме выручки от продаж медленнее, чем в 2013 г. Причиной такой ситуации является то, что в исследуемом периоде предприятие активно увеличивало складские запасы, приведшие к затоваривания;

- на предприятии имеет место низкое значение показателя обеспеченности запасов собственными оборотными средствами. Доля собственных средств на предприятии на протяжении всего периода является низкой, коэффициент финансирования не соответствует нормативному значению. В финансировании предприятия в 2015 г. лишь 14 % приходится на собственные средства.

Глава 3. Пути повышения аналитичности бухгалтерского баланса предприятия

3.1. Рекомендации, направленные на улучшение финансового состояния предприятия

В целях улучшения финансового состояния предприятию может быть дан ряд рекомендаций:

1) Для поддержания товарных запасов на оптимальном уровне предлагается внедрение АВС-анализа.

ABC-анализ основывается на принципе Парето, говорящем о том, что за 20% последствий отвечает 80% причин. Правило 20/80 означает, что в любом процессе малое число причин (20%) жизненно важны, а 80% не оказывают существенного влияния на результат. Данное правило является эмпирическим - конкретная пропорция может оказаться иной. Правило Парето указывает именно на значительное отклонение от пропорции 50/50 в различных системах, а не конкретную величину отклонения.

Ценность правила Парето заключается в том, что эта идея позволяет сосредоточиться на тех 20%, которые действительно важны. Из этих 20% проистекает 80% будущих результатов. Метод ABC-анализа позволяет определить наиболее приоритетные позиции, «звезды» в ассортименте, выделить аутсайдеров и показать, что является базовым ассортиментом.

В рамках общего рейтингового списка выделяют три группы объектов - А, В и С, которые отличаются по своей значимости и вкладу в оборот или прибыль предприятия.

Товары А - самые важные товары, приносящие первые 50% результата.

Товары В - «средние» по важности, приносящие еще 30% результата.

Товары С - «проблемные» товары, приносящие остальные 20% результата.

2) В целях ускорения оборачиваемости товаров, повышения объема продаж, прибыли от продаж и рентабельности рекомендуется внедрение методики определения экономически обоснованных скидок. Главная задача методики — правильно рассчитать размер и продолжительность действия скидок, чтобы покрыть потери ростом объема продаж.

Для обоснования размера скидок в ООО «Экспресс-Торг» предлагается использования формулы «прямой прибыльности» товара:

λ =(С1 – С0 ∕ С1) × 100% (10)

где С1 – цена;

С0 – издержки.

Если скидка при продаже составит δс процентов от начальной цены (δс =(С1 – С2 ∕ С1) × 100%) , то процент требуемого увеличения объема продаж для получения неизменного объема прибыли можно рассчитать, исходя из формулы:

С использованием представленной формулы, составлена таблица, которая показывает, насколько надо увеличивать объем продаж товара с известной прямой прибыльностью при уменьшении цены на него для получения неизменной прибыли. Рекомендуемая шкала скидок представлена в таблице 10.

Таблица 10

Рекомендуемая шкала скидок, %

|

Скидка |

Исходная прямая прибыльность товара |

|||||||||||

|

10 |

15 |

20 |

25 |

30 |

35 |

40 |

50 |

60 |

70 |

80 |

90 |

|

|

2 |

25 |

15 |

11 |

9 |

7 |

6 |

5 |

4 |

3 |

3 |

3 |

2 |

|

3 |

43 |

25 |

18 |

14 |

11 |

9 |

8 |

6 |

5 |

4 |

4 |

3 |

|

4 |

67 |

36 |

25 |

19 |

15 |

13 |

11 |

9 |

7 |

6 |

5 |

5 |

|

5 |

100 |

50 |

33 |

25 |

20 |

17 |

14 |

11 |

9 |

8 |

7 |

6 |

|

7 |

233 |

88 |

54 |

39 |

30 |

25 |

21 |

16 |

13 |

11 |

10 |

8 |

|

10 |

200 |

100 |

67 |

50 |

40 |

33 |

25 |

20 |

17 |

14 |

13 |

|

|

15 |

300 |

150 |

100 |

75 |

60 |

43 |

33 |

27 |

23 |

20 |

||

|

20 |

400 |

200 |

133 |

100 |

67 |

50 |

40 |

33 |

29 |

|||

|

25 |

500 |

250 |

167 |

100 |

71 |

56 |

45 |

38 |

||||

|

30 |

600 |

300 |

150 |

100 |

75 |

60 |

50 |

|||||

|

35 |

700 |

233 |

140 |

100 |

78 |

64 |

||||||

|

40 |

400 |

200 |

133 |

100 |

80 |

|||||||

Представим пример расчета. Например, прямая прибыльность товара (принятая на предприятии наценка) составляет 20 %. Предприятие планирует предоставлять скидку в размере 2 %. В этом случае по формуле (3.2) рассчитаем необходимый прирост товарооборота, который позволит сохранить установленную прибыльность: ρ = (2 ∕ (20 − 2 ))×100% = 11 %.

Внедрение этого мероприятия позволит, с одной стороны, увеличить объемы продаж, а с другой – не понести финансовых потерь от предоставления скидок.

3.2. Пути повышения аналитичности бухгалтерского баланса

Рассмотрим возможности повышения аналитичности бухгалтерского баланса. С принятием новой формы бухгалтерского баланса обязанность детализировать данные о запасах и дебиторской задолженности отпала, – но при необходимости предприятие может разделить в балансе статьи запасов и дебиторской задолженности на подстатьи по видам. Однако далеко не все предприятия пожелают указывать детализированные данные, тем более, что они приведены в пояснениях к бухгалтерской отчетности. Состав запасов по их видам может быть приведен в строках 12101, 12102, 12103 расшифровки к унифицированной форме бухгалтерского баланса. – Соответственно, детализацию сумм дебиторской задолженности по ее составу (например, задолженность покупателей или заказчиков; бюджета или внебюджетных фондов; персонала организации; акционеров или участников) компания может привести в строках 12301, 12302, 12303 расшифровки отдельных показателей бухгалтерского баланса.

Оценивая данное изменение отчетности, можно сделать вывод: агрегирование статей запасов и дебиторской задолженности – не совсем рационально с точки зрения аналитичности бухгалтерского баланса. Безусловно, пояснения к бухгалтерской отчетности, содержат всю подробную и столь необходимую информацию о вышеперечисленных объектах учета, но отсутствие такой информации в балансе при его первоначальном восприятии усложняет оценку финансового состояния организации. Кроме того, необходимость отражения в финансовой отчетности не только общей стоимости запасов и дебиторской задолженности, но и по их видам подтверждается Международными стандартами финансовой отчетности.

Совсем иное значение имеет выделение в отдельную статью суммы переоценки внеоборотных активов: такое изменение играет важную роль при анализе использования основных средств предприятия. В данном контексте нельзя не упомянуть и о допустимой для предприятий дифференциации статей по данной группе: например, переоценка основных средств; переоценка нематериальных активов. Такую детализацию приводят в расшифровке к балансу по строке 13401 и дополнительных строках, введенных компанией (13402, 13403)[50].

Как известно, двумя основными элементами добавочного капитала являются суммы дооценки активов и эмиссионный доход. Выделение из состава добавочного капитала суммы переоценки позволяет более точно судить о его качественных и количественных характеристиках, что, в свою очередь, важно при оценке финансового положения предприятия. Здесь хотелось бы отметить, что для анализа активности предприятия по приращению собственного капитала было бы эффективнее отражать в составе статьи 1340 не только суммы дооценки активов предприятия, но также эмиссионного дохода и положительных курсовых разниц, с дифференциацией подстатей. Тогда величина добавочного капитала была бы разделена на 2 группы в зависимости от источников:

1. Прирост добавочного капитала от безвозмездного поступления средств, дополнительной эмиссии акций и прироста стоимости активов за счет прибыли или фондов предприятия. Величина пополнения добавочного капитала от данных источников показывает уровень активности предприятия в плане обеспечения собственных средств и отражает, по сути, «реальный» прирост собственного капитала.

2. Прирост добавочного капитала за счет дооценки активов предприятия, эмиссионного дохода и положительных курсовых разниц.

Учитывая ориентированность российского учета на государственных пользователей бухгалтерской информации (налоговые органы, органы статистики), подобная дифференциация добавочного капитала в балансе не найдет отклика у Минфина, однако представляла бы определенную ценность для анализа хозяйственной деятельности предприятия.

С 2010 г. баланс изменился незначительно: добавилось лишь 2 новые строки в первом разделе – «Материальные поисковые активы» и «Нематериальные поисковые активы». Появление данных статей было связано с утверждением нового Положения по бухгалтерскому учету 24/2011 «Учет затрат на освоение природных ресурсов». Строки 1130 «Материальные поисковые активы» и 1140 «Нематериальные поисковые активы» баланса заполняют фирмы, которые являются пользователями недр (в соответствии со ст.9 Федерального закона от 21 февраля 1992 г. № 2395-1 «О недрах») и осуществляют затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр, – то есть поисковые затраты. Поисковые затраты, в свою очередь, классифицируются организацией следующим образом:

1. Признаваемые внеоборотными активами (поисковые активы).

2. Признаваемые расходами по обычным видам деятельности.

Именно ПБУ 24/2011 дало возможность организациям-пользователям недр с учетом их отраслевой специфики признавать поисковые затраты поисковыми активами[51].

Поисковые активы организации, согласно ПБУ 24\2011, подразделяются на материальные и нематериальные[52]. Материальными поисковыми активами признаются поисковые затраты, относящиеся в основном к приобретению (созданию) объекта, имеющего материально-вещественную форму. Иные поисковые активы признаются нематериальными поисковыми активами[53].

При подтверждении коммерческой целесообразности добычи или при признании бесперспективности добычи полезных ископаемых на участке недр при условии дальнейшего использования в деятельности организации поисковые активы переводятся в состав основных средств, нематериальных и иных активов (включая поисковые активы, предназначенные для использования на других участках недр) исходя из их соответствия условиям признания, установленным нормативными правовыми актами по бухгалтерскому учету для данного вида активов. Материальные поисковые активы, как правило, переводятся в состав основных средств, нематериальные поисковые активы в состав нематериальных активов организации. Иногда стоимость нематериального поискового актива может формировать фактическую стоимость основных средств организации.

Введение в типовую форму бухгалтерского баланса новых статей 1130 «Нематериальные поисковые активы» и 1140 «Материальные поисковые активы» совершенствует организацию бухгалтерского учета. Однако, несмотря на очевидную полезность нововведения для предприятий-пользователей недр, – оно не имеет какой-либо ценности для большей части российских организаций.

Таким образом, введение информации о поисковых активах как обязательного элемента финансовой отчетности является не совсем целесообразным, так как к пользователям недр в России принадлежит отнюдь не большинство хозяйствующих субъектов. На наш взгляд, из типовой формы следует удалить обязательные строки 1130 и 1140, а предприятиям-пользователям недр ввести в обязанность раскрывать информацию о поисковых затратах в составе прочих внеоборотных активов, в отдельных подстатьях. Данная мера позволила бы сделать процесс формирования отчетности более понятным для бухгалтеров, а также облегчила бы расшифровку бухгалтерского баланса внешними пользователями.

Рассмотрев основные изменения в бухгалтерском балансе, мы можем сделать вывод, что носят как положительный, так и негативный характер.

Одни нововведения – например, добавление в баланс новых статей о материальных и нематериальных поисковых активах, переоценке внеоборотных активов, – детализируют данные о финансовом состоянии организации и с этой стороны представляют большую ценность в плане анализа отчетности. Тем не менее, эти изменения нарушают логичность структуры бухгалтерского баланса и делают его менее понятным для внешних пользователей. Другие же корректировки в унифицированной форме ухудшают аналитичность баланса, агрегируя информацию в группы статей. Помимо того, что отсутствие детальных данных в балансе, как, например, по статьям запасов и дебиторской задолженности, заставляет аналитика зачастую обращаться к пояснениям по финансовой отчетности, оно также противоречит требованиям МСФО. И это при том, что нынешняя система российского учета проходит период реформирования в соответствии с западными стандартами.

Таким образом, многие меры по совершенствованию бухгалтерского баланса еще требуют доработки со стороны Минфина. Направления по данной деятельности разрабатываются многими экспертами в области бухгалтерского и международного учета и отчетности. Так, стоит возобновить детализацию статей запасов и дебиторской задолженности; необходимо выделять данные по незавершенному строительству в составе основных средств во избежание искажения данных о состоянии имущества организации; для придания большей логичности структуре баланса, стоит разделять добавочный капитал на две группы в зависимости от источников, расширив состав статьи 1340.

Заключение

Бухгалтерский баланс является основной формой бухгалтерской отчетности. В бухгалтерском учете баланс рассматривается как способ обобщения и группировки хозяйственных средств предприятия и их источников на конкретный момент времени в денежном выражении.

Баланс характеризует финансовое положение предприятия на определенную дату и отражает ресурсы предприятия в единой денежной оценке по их составу и направлениям использования, с одной стороны (актив), и по источникам их финансирования – с другой (пассив). Баланс является основной формой финансовой отчетности, позволяющей рассчитать коэффициенты отчетности, используемые в финансовом управлении

ООО «Авантаж С-Плюс» является розничным торговым предприятием, специализирующимся на продаже продовольственных и непродовольственных товаров первой необходимости.

Расширение объемов деятельности ООО «Экспресс-Торг» явилось причиной увеличения стоимости его имущества. Большую часть в составе имущества на протяжении всего исследуемого периода составляли оборотные активы. Источниками финансирования имущества предприятия были, главным образом, краткосрочные заемные средства. В течение всего исследуемого периода удельный вес собственных средств в структуре источников формирования имущества предприятия низок, у предприятия собственных средств существенно меньше, чем заёмных. Финансовая зависимость предприятия остается высокой на протяжении всего исследуемого периода.

Проведенный анализ финансового состояния позволяет выделить проблемные области в управлении финансами:

- предприятие находится в высокой степени зависимости от внешних кредиторов (в первую очередь, поставщиков). Низкий коэффициент автономии может привести к тому, что кредиторы могут сократить объемы отпуска товаров в кредит в связи с большим риском возврата долгов;

- оборачиваемость товарных запасов сократилась. Подвижность средств, которые предприятие вкладывает в создание запасов, снизилась; денежные средства, вложенные в запасы, возвращаются на предприятие в форме выручки от продаж медленнее. Причиной такой ситуации является то, что в исследуемом периоде предприятие активно увеличивало складские запасы, приведшие к затоваривания;

- на предприятии имеет место низкое значение показателя обеспеченности запасов собственными оборотными средствами. Доля собственных средств на предприятии на протяжении всего периода является низкой, коэффициент финансирования не соответствует нормативному значению.

В целях улучшения финансового состояния предприятию могут быть даны следующие рекомендации:

1) увеличение собственного капитала за счет снижения расходов (приобретение товаров по более низким ценам, оптимизация транспортной логистики в целях снижения транспортных расходов, сокращение расходов на хранение товаров);

2) увеличение товарооборота на основе активизации действий по стимулированию продаж (рекламные акции, рациональная ценовая политика).

Рассмотрев основные изменения в бухгалтерском балансе, мы можем сделать вывод, что носят как положительный, так и негативный характер.

Одни нововведения – например, добавление в баланс новых статей о материальных и нематериальных поисковых активах, переоценке внеоборотных активов, – детализируют данные о финансовом состоянии организации и с этой стороны представляют большую ценность в плане анализа отчетности. Тем не менее, эти изменения нарушают логичность структуры бухгалтерского баланса и делают его менее понятным для внешних пользователей. Другие же корректировки в унифицированной форме ухудшают аналитичность баланса, агрегируя информацию в группы статей. Помимо того, что отсутствие детальных данных в балансе, как, например, по статьям запасов и дебиторской задолженности, заставляет аналитика зачастую обращаться к пояснениям по финансовой отчетности, оно также противоречит требованиям МСФО. И это при том, что нынешняя система российского учета проходит период реформирования в соответствии с западными стандартами.

Таким образом, многие меры по совершенствованию бухгалтерского баланса еще требуют доработки со стороны Минфина. Направления по данной деятельности разрабатываются многими экспертами в области бухгалтерского и международного учета и отчетности. Так, стоит возобновить детализацию статей запасов и дебиторской задолженности; необходимо выделять данные по незавершенному строительству в составе основных средств во избежание искажения данных о состоянии имущества организации; для придания большей логичности структуре баланса, стоит разделять добавочный капитал на две группы в зависимости от источников, расширив состав статьи 1340.

Список литературы

- О формах бухгалтерской отчетности организаций: приказ Минфина России от 02.07.2010 № 66н.

Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011): приказ Минфина России от 02.02.2011 № 11н.

- Об утверждении Положения по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010): приказ Минфина России от 13.12.2010 № 167н.

Методические указания по проведению анализа финансового состояния организаций: Приказ ФСФО от 23.01.2001 № 16.

Правила проведения арбитражным управляющим финансового анализа: постановление Правительства РФ от 25.06.2003 № 367.

Методика проведения Федеральной налоговой службой учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций: Приказ Министерства экономического развития и торговли РФ от 21.04.2006 № 104.

- Апичева М.А. Эволюция формирования информации в бухгалтерском балансе // В сборнике: Наука и образование в жизни современного общества сборник научных трудов по материалам Международной научно-практической конференции: в 12 частях. 2015. С. 14-15.

- Артеменко, В. Г., Беллендир, М. В. Финансовый анализ: учебник для вузов. - М.: ИНФРА-М, 2011.

Бухалина Ю.Ф. Бухгалтерский баланс как информационный источник оценки финансового положения коммерческой организации // Вестник магистратуры. 2012. № 12 (15). С. 51-54.

- Бухгалтерский учет и анализ: учебное пособие / Под ред. Л.И. Ерохиной. – М.: ФОРУМ: ИНФРА-М, 2013.

- Бухгалтерское дело. Учебное пособие / Под ред. Р.Б.Шахбаниова. Изд. С обновлениями. М.: ИНФРА-М, 2011.

- Варкулевич Т.В. Бухгалтерская (финансовая) отчетность. Анализ бухгалтерской (финансовой) отчетности: учеб.пособие: в 2 ч. / Т.В. Варкулевич, Т.В. Терентьева. – Владивосток: Изд-во ВГУЭС, 2009.

Греченюк А.В. Современные аспекты анализа бухгалтерского баланса предприятия // Теория и практика общественного развития. 2014. № 13. С. 129-132.

Дайзиев Д.А. Бухгалтерский баланс как источник информации об имущественном состоянии предприятия // Актуальные вопросы современной экономики. 2014. № 3. С. 334-336.

Джабраилова Н.Д., Тагиев Р.С. Баланс в системе бухгалтерской отчетности // Экономика и социум. 2013. № 4-1 (9). С. 444-446.

Елисеева Т.С. Проблемы и предпосылки развития баланса как основной формы бухгалтерской (финансовой) отчетности на предприятии // В сборнике: Прикладные исследования и технологии Негосударственное образовательное учреждение высшего профессионального образования Московский технологический институт "ВТУ". 2014. С. 207-211.

Казанцева Н.В., Дегтерева А.М. Бухгалтерская отчетность организации: изменения в бухгалтерском балансе // В сборнике: Современные проблемы функционирования предпринимательских структур в условиях перехода экономики на инновационный путь развития материалы Международной научно-практической конференции. Под редакцией Т.Л. Безруковой. 2013. С. 167-171.

- Калимуллина А.М., Галиахметова С.С. Бухгалтерский баланс: назначение, принципы построения, техника составления и использование в анализе // Путь науки. 2014. № 1 (1). С. 121-123.

Карпунина Е.В., Карпунин А.Ю. Анализ бухгалтерского баланса на предмет его ликвидности // Экономика и предпринимательство. 2014. № 7. С. 731-736.

Когденко В.Г., Крашенинникова М.С. Особенности анализа новой бухгалтерской отчетности (баланс и отчет о прибылях и убытках) // Экономический анализ: теория и практика. 2012. № 16. С. 18-28.

- Кукина М.И. Бухгалтерский баланс и отчет о финансовом положении - основные формы бухгалтерской (финансовой) отчетности по РПБУ и МСФО // В сборнике: АКТУАЛЬНЫЕ ПРОБЛЕМЫ БУХГАЛТЕРСКОГО УЧЕТА, АНАЛИЗА И АУДИТА Материалы VI Международной молодежной научно-практической конференции. Ответственный редактор Е.А. Бессонова. Курск, 2014. С. 147-150.

Куприянова Л.М., Осипова И.В. Общеметодологические основы формирования и анализа бухгалтерского баланса // Актуальные проблемы гуманитарных и естественных наук. 2014. № 8-2. С. 59-63.

Курчатова А.А., Варкулевич Т.В. Изменения в бухгалтерском балансе и их влияние на его аналитичность// Экономика и управление: анализ тенденций и перспектив развития. 2014. № 12. С. 178-185.

Лысова Н.А., Нугаева А.Ф. Новый бухгалтерский баланс как основной источник финансового анализа // Интеллектуальный потенциал XXI века: ступени познания. 2011. № 6. С. 276-280.

Мамошина О.В. Бухгалтерский баланс как основная форма бухгалтерской отчетности по РПБУ и МСФО // Социально-экономические явления и процессы. 2013. № 2 (048). С. 67-73.

- Ослопова М.В. Влияние изменений в финансовой отчетности на формирование аналитической информации / М.В. Ослопова // Территория новых возможностей. Вестник Владивостокского государственного университета экономики и сервиса. – 2012. – № 2. – С. 80-81.

- Переоценка внеоборотных активов (строка 1340) [Электронный ресурс] // Бухгалтерия в вопросах и ответах. – 2011. – Режим доступа: http://soveturista77. ru/posob_promeg_otchet_2011/page119.html.

- Положение по бухгалтерскому учету «Учет затрат на освоение природных ресурсов» (ПБУ 24/2011) (утв. Приказом Министерства финансов РФ от 06.10.2010 N 125н) [Электронный ресурс] // КонсультантПлюс. – 1992-2014. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_122051.

- Применение ПБУ 24/2011 «Учет затрат на освоение природных ресурсов» [Электронный ресурс] // Бух.1С. Интернет-ресурс для бухгалтеров. – 2000-2014. – Режим доступа: http://www.buh.ru/articles/documents/14906.

Россия 2014: стат. справочник / Росстат. – М., 2014. – 62 c.

Сергеева И.А., Клочкова О.И. Аналитическое значение бухгалтерского баланса для диагностики вероятности банкротства экономического субъекта // В сборнике: Наука и образование в XXI веке: теория, практика, инновации Сборник научных трудов по материалам Международной научно-практической конференции: в 4 частях. Общество с ограниченной ответственностью "АР-Консалт". Москва, 2014. С. 113-117.

Стерлигова К.Г. Бухгалтерский баланс как форма бухгалтерской отчетности // Ученые записки Тамбовского отделения РоСМУ. 2013. № 1. С. 144-146.

Терентьева Л.В., Малышева В.В.Бухгалтерский баланс как информационная база оценки финансовой устойчивости организации // Экономика и управление в XXI веке: тенденции развития. 2014. № 19-2. С. 39-44.

- Якупов И.Ф. Бухгалтерский баланс: экономическая сущность, формы и виды // В сборнике: Современная инновационная экономика: анализ проблем и стратегия развития сборник материалов II Международной научно-практической конференции. Г. ЙОШКАР-ОЛА, 2013. С. 92-95.

Приложение

Приложение 1

Основные показатели финансовой устойчивости предприятия

|

№ |

Наименование показателя |

Формула. |

Норма |

Пояснения |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Коэффициент автономии (финансовой независимости) |

К = СК/ ВБ |

≥ 0,4 - 0,6 |

Показывает долю собственных средств в общей стоимости всех средств предприятия. Превышение рекомендуемого значения указывает на увеличение финансовой независимости, расширение возможности привлечения средств со стороны. |

|

2 |

Коэффициент соотношения заемных и собственных средств |

К = ЗК/СК |

0,6-0,7 |

Показывает, сколько заемных средств привлекло предприятие на 1рубль, вложений в активы собственных средств. |

|

3 |

Соотношения мобильных и иммобилизованных активов |

К = ОА / ВА |

- |

Показывает, во сколько раз стоимость оборотных активов превышает стоимость внеоборотных активов |

|

4 |

Коэффициент соотношения собственных и заемных средств |

К = СК / ЗК |

≥ 0,7 Опт.= 1,5 |

Показывает, какая часть деятельности финансируется за счет собственных, а какая — за счет заемных средств |

|

5 |

Коэффициент маневренности |

К = СОС / СК |

≥ 0,2 -0,5 |

Показывает, способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников. |

|

6 |

Коэффициент обеспеченности материальных запасов собственными средствами |

К = СОС / З |

≥ 0,6 -0,8 |

Показывает степень покрытия материальных запасов собственными средствами, а также потребность в привлечение заемных средств. |

Продолжение приложения 1

|

1 |

2 |

3 |

4 |

5 |

|

7 |

Коэффициент имущества производственного назначения |

К = ВА / ВБ |

≥ 0,5 |

Если коэффициент ниже нормы, то предприятию целесообразно привлечь долгосрочные заемные средства для увеличения имущества производственного назначения. |

|

8 |

Коэффициент долгосрочно привлеченных заемных средств |

К = ДЗ / ВБ ДЗ – долгосрочные кредиты и займы |

Позволяет примерно оценить долю заемных средств при финансировании капитальных вложений. |

|

|

9 |

Коэффициент краткосрочной задолженности |

К = КО / ЗК |

Характеризует долю краткосрочных обязательств предприятия в общей сумме внешних обязательств и равен отношению краткосрочной задолженности к сумме долгосрочных кредитов, краткосрочных кредитов, кредиторской задолженности. |

|

|

10 |

Коэффициент кредиторской задолженности |

К = КЗ / ЗК |

Характеризует долю кредиторской задолженности и прочих пассивов в общей сумме обязательств предприятия. |

Приложение 2

Группировка статей бухгалтерского баланса предприятия

|

Группа |

Порядок расчета |

|

|

наименование |

обозн. |

|

|

Активы |

АКЛ |

Денежные средства (Ф. 1, с. 260) + Долгосрочные финансовые вложения, имеющие текущую рыночную стоимость (Ф. 5, с. 4) + Краткосрочные финансовые вложения, имеющие текущую рыночную стоимость (Ф. 5, с. 4) + Краткосрочная дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) (Ф. 1, с. 240) – Авансы выданные (краткосрочная дебиторская задолженность) (Ф. 5, с. 5) – Прочая задолженность (краткосрочная дебиторская задолженность) (Ф. 5, с. 5) + Готовая продукция и товары для перепродажи (Ф. 1) – Авансы полученные (Ф. 5, с. 5) + Товары отгруженные (Ф. 1) |

|

Активы |

АСЛ |

Долгосрочная дебиторская задолженность (платежи по которой ожи-даются более чем через 12 месяцев после отчетной даты) (Ф. 1, с. 230) + Авансы выданные (краткосрочная дебиторская задолженность) (Ф. 5, с. 5) + Прочая задолженность (краткосрочная дебиторская задолженность) (Ф. 5, с. 5) + Долгосрочные финансовые вложения (Ф. 1, с.140) – Долгосрочные финансовые вложения, имеющие текущую рыночную стоимость (Ф. 5, с. 4) + Краткосрочные финансовые вложения (Ф. 1, с. 250) – Краткосрочные финансовые вложения, имеющие текущую рыночную стоимость (Ф. 5, с. 4) + Запасы (Ф. 1, с. 210) – Готовая продукция и товары для перепродажи (Ф. 1) – Товары отгруженные (Ф. 1) – Резервы предстоящих расходов (Ф. 1, с. 650) + Прочие оборотные активы (Ф. 1, с. 270) |

|

Активы |

АДЛ |

Внеоборотные активы (Ф. 1, с. 190) – Долгосрочные финансовые вложения (Ф. 1, с.140) |

|

Текущие пассивы |

ТП |

Краткосрочные займы и кредиты (Ф. 1, с. 610) + Кредиторская задолженность (Ф. 1, с. 620) – Налог на добавленную стоимость по приобретенным ценностям + Задолженность перед участниками (учредителями) по выплате доходов (Ф. 1, с. 630) + Прочие краткосрочные обязательства (Ф. 1, с. 660) – Авансы полученные (Ф. 5, с. 5) |

|

Постоянные пассивы |

ПП |

Капитал и резервы (Ф. 1, с. 490) + Долгосрочные обязательства (Ф. 1, с. 590) + Доходы будущих периодов (Ф. 1, с. 640) |

Приложение 3

Основные показатели платежеспособности предприятия

|

№ |

Наименование показателя |

Формула. |

Норма |

Пояснения |

|

1 |

Коэффициент общей платежеспособности |

К = (А1 + 0,5А2 + 0,3А3) / (П1 + 0,5П2+/ 0,3 П3) |

- |

показывает, долю покрытия кредитов и займов за счет материальных и нематериальных активов. |

|

2 |

Коэффициент абсолютной ликвидности |

К = (ДС +КФВ) / КО |

0,2 - 0,5 |

показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. |

|

3 |

Коэффициент текущей ликвидности |

К = ОА/ КО |

1 ≤ К ≤ 2 |

характеризует достаточность оборотных средств, которые могут быть использованы компанией для погашения своих обязательств |

|

4 |

Коэффициент быстрой ликвидности |

К = (ДС + КФВ + ЧДЗ)/ КО |

≥ 0,8-1. |

показывает прогнозируемые платежные возможности компании при условии своевременного проведения расчетов с дебиторами. |

|

6 |

Коэффициент обеспеченности собственными оборотными средствами |

К = СОС / ОА |

≥ 0,1 |

характеризует наличие собственных оборотных средств у компании необходимых для ее текущей деятельности. |

Приложение 4

Продолжение приложения 4

-

Ослопова М.В. Влияние изменений в финансовой отчетности на формирование аналитической информации / М.В. Ослопова // Территория новых возможностей. Вестник Владивостокского государственного университета экономики и сервиса. – 2012. – № 2. – С. 80-81. ↑

-

Варкулевич Т.В. Бухгалтерская (финансовая) отчетность. Анализ бухгалтерской (финансовой) отчетности: учеб.пособие: в 2 ч. / Т.В. Варкулевич, Т.В. Терентьева. – Владивосток: Изд-во ВГУЭС, 2009. – С. 42. ↑

-

Бухгалтерский учет и анализ: учебное пособие / Под ред. Л.И. Ерохиной. – М.: ФОРУМ: ИНФРА-М, 2013. – С. 213. ↑

-

Стерлигова К. Г. Бухгалтерский баланс как форма бухгалтерской отчетности // Ученые записки Тамбовского отделения РоСМУ. 2013. № 1. С. 144-146. ↑

-

Джабраилова Н. Д., Тагиев Р. С. Баланс в системе бухгалтерской отчетности

Экономика и социум. 2013. № 4-1 (9). С. 444-446. ↑ -

Мамошина О. В. Бухгалтерский баланс как основная форма бухгалтерской отчетности по РПБУ и МСФО // Социально-экономические явления и процессы. 2013. № 2 (048). С. 67-73. ↑

-

Кукина М. И. Бухгалтерский баланс и отчет о финансовом положении - основные формы бухгалтерской (финансовой) отчетности по РПБУ и МСФО // В сборнике: АКТУАЛЬНЫЕ ПРОБЛЕМЫ БУХГАЛТЕРСКОГО УЧЕТА, АНАЛИЗА И АУДИТА Материалы VI Международной молодежной научно-практической конференции. Ответственный редактор Е. А. Бессонова. Курск, 2014. С. 147-150. ↑

-

Когденко В. Г., Крашенинникова М. С. Особенности анализа новой бухгалтерской отчетности // Экономический анализ: теория и практика. 2012. № 16. С. 18-28. ↑

-

Джабраилова Н. Д., Тагиев Р. С. Баланс в системе бухгалтерской отчетности // Экономика и социум. 2013. № 4-1 (9). С. 444-446. ↑

-

Кукина М. И. Бухгалтерский баланс и отчет о финансовом положении - основные формы бухгалтерской (финансовой) отчетности по РПБУ и МСФО // В сборнике: АКТУАЛЬНЫЕ ПРОБЛЕМЫ БУХГАЛТЕРСКОГО УЧЕТА, АНАЛИЗА И АУДИТА Материалы VI Международной молодежной научно-практической конференции. Ответственный редактор Е. А. Бессонова. Курск, 2014. С. 147-150. ↑

-

Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011): приказ Минфина России от 02.02.2011 № 11н. ↑

-

Курчатова А. А., Варкулевич Т. В. Изменения в бухгалтерском балансе и их влияние на его аналитичность// Экономика и управление: анализ тенденций и перспектив развития. 2014. № 12. С. 178-185. ↑

-

Казанцева Н. В., Дегтерева А. М. Бухгалтерская отчетность организации: изменения в бухгалтерском балансе // В сборнике: Современные проблемы функционирования предпринимательских структур в условиях перехода экономики на инновационный путь развития материалы Международной научно-практической конференции. Под редакцией Т. Л. Безруковой. 2013. С. 167-171. ↑

-