Баланс и отчетность (БУХГАЛТЕРСКИЙ БАЛАНС)

Содержание:

ВВЕДЕНИЕ

Бухгалтерский баланс является главной формой бухгалтерской отчетности, которая является завершающим этапом бухгалтерского учета. Предприятие любой организационно-правовой формы обязано составлять бухгалтерскую отчетность на основе данных синтетического и аналитического учета, в которой обобщается накопленная учетная информация и представляется в виде, удобном для заинтересованных лиц. В условиях формирования рыночных отношений в России бухгалтерская отчетность постоянно претерпевает определенные изменения, обусловленные совершенствованием национальной системы бухгалтерского учета.

Бухгалтерская отчетность, и в первую очередь баланс, служит одним из важнейших источников информации об условиях и результатах деятельности организации, доступных различным группам пользователей. Однако в полной мере выполнять эту функцию она может лишь в том случае, если отвечает основным качественным характеристикам: достоверности, полноте, существенности, нейтральности.

Актуальность темы обусловлена тем, что в результате проведения реформ устанавливаются новые правила формирования бухгалтерской отчетности отечественных организаций, приводящие ее в соответствие международным стандартам финансовой отчетности. От степени их соблюдения зависит достоверность оценки достижений организации и ее возможностей, степень риска решений, принимаемых на основе отчетных данных. В связи с отмеченными обстоятельствами повышаются требования к профессионализму бухгалтеров в вопросах составления бухгалтерской отчетности.

Цель курсовой работы – рассмотреть теоретические основы бухгалтерского баланса и бухгалтерской отчетности с точки зрения их назначения.

В рамках заданной цели поставлены следующие задачи:

- рассмотреть цели, задачи, требования, предъявляемые к бухгалтерскому балансу, как методу бухгалтерского учета;

- охарактеризовать классификацию балансов по различным основаниям;

- отработать на практических примерах влияние хозяйственных операций на статьи и валюту баланса;

- рассмотреть цели, задачи, виды отчетности;

- раскрыть значение бухгалтерской отчетности с позиции информационного содержания для различных групп пользователей;

- кратко охарактеризовать формы бухгалтерской отчетности.

Объектом исследования в работе являются теоретические основы бухгалтерской отчетности.

Предметом исследования служит бухгалтерский баланс и бухгалтерская отчетность.

Теоретической и методологической основой написания работы послужили труды российских ученых Богаченко В.М., Воронченко Т.В., Кутер М.И. и других, научные статьи, журналы.

Нормативно -законодательной базой послужили ФЗ «О бухгалтерском учете» №o402 -ФЗ, Приказ Минфина РФ № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/992, Приказ Минфина РФ № 66н «О формах бухгалтерской отчетности организации».

Методы исследования – изучение научной и нормативной литературы, анализ полученных сведений.

ГЛАВА 1. БУХГАЛТЕРСКИЙ БАЛАНС

Понятие бухгалтерского баланса и его значение

Бухгалтерский баланс является основным финансовым документом организации и характеризует имущественное и финансовое положение организации по состоянию на отчетную дату, представляя данные о хозяйственных средствах (актив) и их источниках (пассив). Термин «баланс» (от двух латинских bis– два и lans – чаши, то есть баланс в этимологическом смысле означает двух чашечные весы) представляет собой количественное выражение соотношения уравновешивающихся элементов (сторон) любого постоянно изменяющегося явления или процесса [8; 96]. Этот термин принят в экономической науке для обозначения системы интервальных показателей, характеризующих источники образования каких-либо ресурсов и направление их использования за определенный период (интервал). В самом определении баланса можно различить три подхода:

1) Баланс – это отчетная форма, бланк, заполняемый в бухгалтерии. Внешне бухгалтерский баланс представляет собой таблицу, которая состоит из двух частей: одна называется активом, другая пассивом.

2) Баланс – это объективно существующее в каждом хозяйстве и познаваемое бухгалтерскими методами соотношение между средствами организации и источниками их образования; бухгалтер не заполняет бланк баланса, а открывает его. Бухгалтерский баланс как элемент метода бухгалтерского учета подытоживает процедуру обработки бухгалтерских данных, обобщая их информационную модель, характеризующую имущественный потенциал организации. Благодаря бухгалтерскому учету идентифицируются, оцениваются, классифицируются и регистрируются все факты хозяйственной жизни организации, которые отражаются и накапливаются в учетных системах, а затем отражаются в бухгалтерском балансе.

3) Баланс – это соотношение дебетовых и кредитовых сальдо всех счетов, баланс, заданный всей системой счетов и двойной записью. С помощью бухгалтерского баланса хозяйственные средства организации группируются, с одной стороны (в активе), по видам и размещению, с другой стороны (в пассиве), по источникам формирования и целевому назначению. На основе данных, представленных в балансе, заинтересованные пользователи имеют возможность изучать наличие, размещение и использование ресурсов, платежеспособность и финансовую устойчивость организаций и удовлетворять, таким образом, свои информационные потребности.

Баланс в бухгалтерском учете имеет двоякое значение:

– бухгалтерский баланс – это элемент метода бухгалтерского учета, то есть равенство дебета и кредита; равенство аналитических счетов соответствующему синтетическому счету; равенство актива и пассива;

– бухгалтерский баланс – это основная форма бухгалтерской отчетности, которая содержит информацию о составе имущества и источников его образования на 1 число месяца, квартала, года.

В настоящее время бухгалтерский баланс служит основным источником информации для различных пользователей. Он знакомит собственников, менеджеров и других лиц, связанных с управлением, с имущественным состоянием организации. По его данным определяют, способна ли организация выполнять свои обязательства перед третьими лицами или ей грозят финансовые затруднения. По бухгалтерскому балансу определяют конечный финансовый результат деятельности организации в виде наращивания собственного капитала за отчетный период, по которому судят о способности руководителей сохранять и приумножать вверенные им материальные и денежные ресурсы [13; 9-12].

Строение бухгалтерского баланса основывается на принципе двойственности – основополагающей концепции бухгалтерского учета. Актив и пассив баланса состоят из отдельных статей баланса. Статья баланса представляет собой отдельное наименование объектов имущества (хозяйственных средств) или его источников (обязательств и капитала). Статьи, размещенные в активе, называются активными, а в пассиве – пассивными. Конечные итоги актива и пассива баланса называются валютой баланса. Бухгалтерский баланс можно рассматривать с экономической и юридической точек зрения.

Основной вид балансового равенства:

Активы = Обязательства + Собственный капитал.

С экономической точки зрения бухгалтерский баланс - это способ экономической группировки имущества организации и ее источников на определенную дату. Баланс в бухгалтерском учете удостоверяет равновесие двух свойств имущества: описание по составу и размещению, и отражение по источникам возникновения и целевому назначению (Рис. 1) [16].

Рис. 1. Бухгалтерский баланс с экономической точки зрения

С юридической точки зрения - как определено в первой части Гражданского кодекса РФ [3] в составе активов предприятия есть имущество, на которое оно имеет право собственности и есть имущество, по поводу которого у него заключены различные договора с другими субъектами имущественных отношений. Таким образом, возникают вещные и обязательственные отношения. Система отражения экономической информации в бухгалтерском учете изначально строится на предпосылке: для того чтобы действовать, организации нужны средства, то есть экономические ресурсы. Эти средства должны быть представлены их собственником. Вкладываемая собственность становится экономическими ресурсами организации. Экономические ресурсы – это все то, чем располагает организация, и то, что необходимо для её функционирования. Собственность организации представляется в двух видах:

– капитал (уставный капитал), который вносится собственниками организации – это собственность учредителей организации;

– обязательства и задолженность – собственность кредитор организации.

По принятой терминологии в бухгалтерском учете: экономические ресурсы – это активы, а задолженности и капитал – пассивы.

Активы организации это здания, сооружения, оборудование, запасы товаров, транспортные средства, причитающиеся организации выплаты (задолженность клиентов или счета дебиторов), счета в банке и наличные деньги в кассе организации. Активы должны отвечать следующим требованиям: – находиться во владении организации; – иметь денежное выражение. Видов активов в организации может быть много. В ежедневной практике бухгалтер организации однотипные виды активов группирует по принятым в учете категориям.

Функции бухгалтерского баланса:

а) предварительная оценки финансового положения предприятия;

б) оценка имущественного и финансового состояния;

в) оценка и анализ результатов финансово-хозяйственной деятельности организации.

1.2. Классификация моделей бухгалтерского баланса

В Приложение 1 графически представлена логическая структура бухгалтерского баланса, на которой показана классификация балансов на основании различных показателей. Ниже приводится краткая характеристика разных моделей бухгалтерского баланса в зависимости от возникающих в хозяйственной жизни целей [12;283-290]:

- по источникам предусматривает три источника данных для построения баланса:

- данные инвентаризационной описи (инвентарный баланс);

- данные счетов главной книги (книжный баланс);

- статистические данные (актуарный баланс);

Можно выделить также генеральные балансы, сочетающие в себе инвентарный и книжный.

В первом случае – баланс основан на принципе верификации (контроля). Инвентарные балансы составляются только на основании инвентаризации имущества и обязательств. Итог инвентаризации фиксирует величину актива, которая, за вычетом кредиторской задолженности, показывает величину средств, вложенных собственником.

Во втором случае – баланс основан на принципе регистрации и представляет перечень сальдо счетов главной книги.

В третьем случае баланс – представляет следствие использования принципа квантификации, так как и актив, и пассив заполняют по данным, собранным по статистике страховых, торговых и прочих организаций.

В основу генерального баланса положены текущие учетные (книжные) записи и результаты инвентаризации, предшествующие формированию балансовых статей. Это выглядит как компромиссное решение, хотя на практике исходят из книжного баланса, который составляют по данным счетов главной книги, но в теории, не признавая явно инвентарного баланса, исходят из него. Реализуется это так: составляют книжный (счетный) баланс, но считается, что данные годового баланса должны быть откорректированы данными инвентаризационных ведомостей. Таким образом, инвентарный баланс трактуется как уточнение баланса книжного.

- Классификация по срокам задана жизненными обстоятельствами и представляется основополагающей. Некоторые специалисты объединяют по этому признаку следующие балансы.

- Начальный баланс – свидетельство о возникновении организации. С него начинается ведение бухгалтерского учета данного хозяйствующего субъекта. Он составляется или после регистрации устава организации, или после внесения в уставный капитал активов.

- Текущие балансы в отличие от начальных балансов, которые составляются только один раз (в момент создания организации), разрабатываются в соответствии с принципом учетного периода периодически в течение всего времени функционирования организации и подразделяются на начальные (входящие), промежуточные и заключительные (исходящие).

- Начальные и заключительные балансы разрабатываются в начале и в конце финансового года. При этом следует помнить, что исходящие данные на конец отчетного периода (года) служат начальными (входными) данными на начало следующего финансового года – тождественность преемственных данных обязательна.

- Промежуточные балансы составляются за периоды, находящиеся между началом и концом отчетного периода. Промежуточные балансы заполняются итоговыми показателями за первый квартал (за три месяца), за полугодие (за шесть месяцев) и по окончании третьего квартала, то есть нарастающими данными за девять месяцев.

- Завершающий баланс свидетельствует о прекращении деятельности организации, он также называется ликвидационным балансом. Если организация подлежит ликвидации, то ликвидационная комиссия составляет одноименный баланс. Он может быть составлен в два этапа. На первом этапе составляется баланс организации, подлежащей закрытию, на втором – баланс, который отражает результаты ликвидации. В Приложении 2 показывается классическая схема процедуры составления различных балансов в зависимости от стадии работы организации: момент создания организации, в период ее работы и в период ее ликвидации.

- По объему информации балансы подразделяются: отдельные, самостоятельные, сводные, консолидированные. М. И. Кутер перечисленные группы классифицировал по двум признакам: по объему информации (единичные, сводные) и по объекту отражения (самостоятельные и отдельные) [12;283].

- Единичные (отдельные) балансы характеризуют деятельность только одной организации. Каждая организация, обладающая правами юридического лица, должна иметь самостоятельный баланс. Однако баланс может иметь любой хозяйствующий субъект, и если он функционирует внутри юридического лица, то администрация последнего может открыть ему отдельный баланс. Самостоятельный баланс связан с отдельными балансами через зеркальные счета внутренних расчетов. При составлении самостоятельного баланса эти счета взаимно сальдируются, и их данные в самостоятельный баланс не включаются.

- Если юридические лица подчиняются в административном порядке какому-то управленческому органу и сдают ему самостоятельные балансы, то составляется сводный баланс. Он агрегирует данные включаемых в него самостоятельных балансов, но при этом взаимные расчеты между организациями, сдавшими самостоятельные балансы, должны быть исключены из сводного баланса.

- Консолидированный баланс составляется, когда в роли хозяйствующего субъекта выступает финансовая группа, и объединяет полностью самостоятельные балансы дочерних фирм. Консолидированный баланс формирует информацию о группе как о единой организации и показывает, каким был бы собственный баланс материнской компании, если бы она закрыла все дочерние общества и сама осуществляла непосредственное управление их деятельностью. Возможность консолидации отчета вызывает сомнение у некоторых специалистов, поскольку принятая в России юридическая трактовка баланса предполагает, что его итог должен включать не все средства, которые контролируются организацией, а только те, которые находятся в ее собственности. Консолидация невозможна, так как консолидированный баланс объединяет средства различных собственников, кроме того, она бессмысленна по той причине, что согласно принципу оценки по себестоимости (историческая стоимость) у разных хозяйствующих субъектов, обладающих правами юридических лиц, будут несопоставимые активы.

- При классификации по процедурно-организационным мероприятиям балансы подразделяются: ликвидационные, санируемые, разделительные, объединительные.

- Потребность в санируемых балансах возникает только в исключительных случаях, когда организация находится на пороге банкротства (несостоятельности выплачивать долги) и необходимо определиться: принять решение о ликвидации (прекращении деловой активности) путем объявления о банкротстве или испытать последний шанс – убедить кредиторов в целесообразности отсрочки платежей. Для составления санируемого баланса привлекаются независимые аудиторы, которые еще до срока составления заключительного баланса должны выдать заключение о реальном состоянии дел в организации, величине понесенного убытка, путях и реалиях его покрытия в будущем, возможных сроках реализации мероприятий, направленных на оздоровление финансового состояния.

- Разделительные балансы составляются в момент разделения крупного предприятия на несколько более мелких структурных единиц или при передаче одной или нескольких структурных единиц данной организации другой организации (в последнем случае баланс называется передаточным).

- Объединительные балансы разрабатываются при объединении (слиянии) нескольких организаций в одно целое или при присоединении одной или нескольких структурных единиц к данной организации.

- Классификация по времени предполагает выделение нескольких вариантов по внешнему виду бухгалтерских, но по существу довольно сильно отличающихся от традиционных бухгалтерских подходов.

- Отчетный баланс составляется по результатам года.

- Провизорный баланс предполагает расчет баланса в конце месяца. Например, 28 августа следует получить баланс на 1 сентября. Для этого используются зарегистрированные данные с 1 по 28 августа и исчисляются ожидаемые данные за 29, 30 и 31 августа.

- Если же возникает необходимость составления баланса на будущие периоды (в частности, на 1 октября или 1 января следующего года), баланс, показатели которого исчислены статистическими методами, называется перспективным. Но показатели перспективного баланса не всегда соответствуют потенциальным возможностям предприятия и желаниям его администрации, особенно собственников. Поэтому, проанализировав перспективный баланс, экономисты, могут составить директивный, который может показывать оптимальную структуру использования ресурсов организации.

- По формам собственности различают балансы государственных, муниципальных, кооперативных, коллективных, частных, организаций. Они различаются в основном по источникам образования собственных средств. Таким образом, баланс как модель может быть представлен различными типами по множеству оснований.

- По способу очистки различают:

- Баланс – брутто включает в себя регулирующие статьи, используется для научных целей, совершенствования информационных функций баланса и т.д.

- Баланс – нетто – это очищенный от регулирующих статей баланса, в частности «Амортизация основных средств и нематериальных активов», «Торговая наценка».

Рассмотрим на примере отличия баланса-нетто (таб.2) и баланса – брутто (таб.3). Сведения для формирования этих двух балансов представлены в таблице 1.

Таблица 1.

Распределение имущества организации и их источников по статьям баланса по состоянию на 01.01.2019 года

|

№ |

Наименование средств |

Сумма, т.руб. |

Статья баланса |

Баланс-брутто |

Баланс-нетто |

|

1 |

Основные средства |

200 |

Внеоборотный актив |

актив |

Актив за минусом регулирующих сумм |

|

2 |

Амортизация основных средств |

22 |

Регулирующая сумма внеоборотного актива |

пассив |

|

|

3 |

Нераспределенная прибыль |

172 |

Собственный источник |

пассив |

пассив |

|

4 |

Уставный капитал |

230 |

Собственный источник |

пассив |

пассив |

|

5 |

Готовая продукция |

192 |

Запасы |

актив |

актив |

|

6 |

Касса |

1 |

Денежные средства |

актив |

актив |

|

7 |

Расчетные счета |

140 |

Денежные средства |

актив |

актив |

|

8 |

Незавершенное производство |

38 |

Затраты |

актив |

актив |

|

9 |

Расчеты с персоналом по оплате труда |

44 |

Кредиторская задолженность |

пассив |

пассив |

|

10 |

Расчеты с поставщиками и подрядчиками |

197 |

Кредиторская задолженность |

пассив |

пассив |

|

11 |

Расчеты с разными дебиторами |

6 |

Дебиторская задолженность |

актив |

актив |

|

12 |

Расчеты с разными кредиторами |

8 |

Кредиторская задолженность |

пассив |

пассив |

|

13 |

Нематериальные активы |

43 |

Внеооборотные активы |

актив |

Актив за минусом регулирующих сумм |

|

14 |

Амортизация внеоборотных активов |

1 |

Регулирующая сумма |

пассив |

|

|

15 |

Материалы |

54 |

Сырье и материалы |

актив |

актив |

Если сравнивать баланс – нетто и баланс-брутто, то можно сделать следующие выводы:

- Равенство итогов по активу и по пассиву соблюдается в обоих видах баланса.

- Но при этом сумма итога в балансе-брутто выше, чем в балансе – нетто, так как в балансе – брутто показывается развернуто первоначальная стоимость внеоборотных активов в активе баланса и сумма начисленной амортизации по ним в пассиве баланса. Считаю, что пользователи баланса-брутто получают недостоверную информацию (завышенную стоимость), так как не видят фактического состояния внеоборотных активов, т.е. изношенность объектов.

Таблица 2.

Баланс – брутто на 01.01.2019

|

Актив |

Пассив |

||

|

Наименование имущества |

Т.руб. |

Наименование источников |

Т.руб. |

|

Основные средства |

200 |

Амортизация основных средств |

22 |

|

Готовая продукция |

192 |

Нераспределенная прибыль |

172 |

|

Касса |

1 |

Уставный капитал |

230 |

|

Расчетные счета |

140 |

Расчеты с персоналом по оплате труда |

44 |

|

Незавершенное производство |

38 |

Расчеты с поставщиками и подрядчиками |

197 |

|

Расчеты с разными дебиторами |

6 |

Расчеты с разными кредиторами |

8 |

|

Нематериальные активы |

43 |

Амортизация внеоборотных активов |

1 |

|

Материалы |

54 |

||

|

Итого актив (баланс) |

674 |

Итого пассив (баланс) |

674 |

Таблица 3.

Баланс – нетто на 01.01.2019

|

Актив |

Пассив |

||

|

Наименование имущества |

Т.руб. |

Наименование источников |

Т.руб. |

|

Основные средства |

178 |

Нераспределенная прибыль |

172 |

|

Готовая продукция |

192 |

||

|

Касса |

1 |

Уставный капитал |

230 |

|

Расчетные счета |

140 |

Расчеты с персоналом по оплате труда |

44 |

|

Незавершенное производство |

38 |

Расчеты с поставщиками и подрядчиками |

197 |

|

Расчеты с разными дебиторами |

6 |

Расчеты с разными кредиторами |

8 |

|

Нематериальные активы |

42 |

||

|

Материалы |

54 |

||

|

Итого актив (баланс) |

651 |

Итого пассив (баланс) |

651 |

- По характеру деятельности балансы делят:

- По основной деятельности, т.е. по тем видам деятельности, которые отражены в Уставе организации.

- По неосновной деятельности – все прочие виды деятельности, которыми разрешено заниматься законодательно, но они не признаются основными видами деятельности.

- По формату:

- односторонний, т.е. актив размещен сверху, а пассив размещен под активом;

- двусторонний - актив слева, пассив справа, посередине разделительная линия;

- шахматная матрица – по строкам которой перечисляются статьи актива, а по вертикали размещены статьи пассива (возможно и наоборот).

- По полноте:

- Оборотный (по оборотам), кроме остатков активов и источников их образования на начало и конец периода содержит данные о движение объекта за отчетный период;

- Сальдовый (по остаткам на счетах) характеризует денежные оценки активов хозяйственных субъектов и источников их образования по состоянию на определенную дату.

- По целям оценки статей

- Коммерческий- для правления и акционеров. Коммерческий баланс представляет собой бланк, данные которого сгруппированы для целей налогообложения (каждая статья или их группа формируется под определенный налог или их группу), в результате балансовая прибыль равна налогооблагаемой величине.

- Налоговый - для финансовых органов. В налоговом балансе налоговый учет ведется параллельно, на данные учета не влияет, и, соответственно, составляется коммерческий.

- По реформированию:

- реформированный- когда прибыль отчетного года не показывается в балансе отдельной статьей;

- нереформированный- когда прибыль отчетного года показывается в балансе отдельной статьей.

- По времени:

- провизорный (пробный, прогнозный);

- перспективный - баланс, который составлен по расчетным данным на перспективу;

- директивный баланс, который отражает оптимальную структуру использования ресурсов организации.

- По формам собственности различают балансы государственных, муниципальных, кооперативных, коллективных, частных, смешанных, совместных и общественных организаций. Они различаются в основном по источникам образования собственных средств. Например, основным источником образования собственных средств государственных предприятий является уставный фонд; кооперативных - основной, паевой и другие фонды и т.д. Юридические лица, занимающиеся предпринимательской деятельностью, независимо от формы собственности, в составе бухгалтерской отчетности представляют бухгалтерский баланс исходя их требований ПБУ 4/99 Бухгалтерская отчетность организации [3].

- По способу представления, исходя из необходимости моделирования баланса в различных целях.

- Модель баланса может быть первична, т. е. это традиционный баланс согласно структуре и составу, рекомендуемым Минфином России.

- На основе первичной (стандартной) модели баланса составляются вторичные (производные) модели баланса (в частности, модель для принятия управленческих решений, плановая модель и т.д.)

Классификация бухгалтерских балансов позволит более четко ориентироваться в разнообразии оснований бухгалтерского баланса при организации учета.

Изменения в бухгалтерском балансе

Ежедневно в любой организации совершается множество хозяйственных операций – изменений, происходящих в составе хозяйственных средств, источников их финансирования, расчетами, результатами хозяйственной деятельности. Любое из этих изменений оказывает влияние на величину статей актива и пассива баланса, а также на валюта баланса. Все многообразие изменений в балансе под влиянием хозяйственных операций можно объединить в четыре типа изменений относительно валюты баланс [9; 61-63].

Первый тип хозяйственных операций связан с изменениями в двух статьях актива баланса, при этом одна статья увеличивается, а другая обязательно должна уменьшаться на одну и ту же сумму. При этом валюта баланса остается неизменной, равенство итогов по активу и пассиву сохраняется. Данный тип изменений можно представить в виде уравнения:

А + Х – Х = П, где

А – актив;

П- пассив;

Х – изменение средств под влиянием хозяйственных операций.

К таким изменениям ведут следующие операции: внесены денежные средства на расчетный счет из кассы; выданы подотчет денежные средства из кассы; отпуск материалов в производство, оприходование готовой продукции из производства и др.

Второй тип хозяйственных операций вызывает изменение двух статей пассива баланса: одна статья пассива уменьшается, а вторая статья увеличивается на эту же сумму. При этом равенство актива и пассива сохраняется и валюта баланса остается неизменной. К таким операциям относятся следующие: удерживается НДФЛ из заработной платы, нераспределенная прибыль направляется на увеличение уставного капитала и др. Второй тип балансовых изменений можно записать уравнением:

А = П + Х – Х

Третий тип хозяйственных операций вызывает увеличение статей в активе и пассиве баланса на одну и ту же сумму, при этом происходит увеличение валюты баланса на эту же сумму, но при этом по-прежнему сохраняется равенство итогов актива и пассива, но на большую сумму. Для примера можно привести следующие операции: поступление материалов от поставщиков, поступление кредитов на расчетный счет и др. Изменения в балансе этого типа отражается формулой: А + Х = П + Х

Четвертый тип хозяйственных операций вызывает уменьшение статей актива и пассива на одну и ту же сумму. Итоги актива и пассива (валюта баланса) уменьшаются на эту же сумму, но при этом равенство актива и пассива не нарушается. Этот тип изменений в балансе можно отразить формулой: А – Х = П – Х. К таким изменения приводят следующие хозяйственные операции: выдана заработная плата из кассы организации; пересилено поставщикам за товар, погашена задолженность по кредиту с расчетного счета.

Далее рассмотрены типы балансовых изменений на основании конкретных операций. В таблице 4 на основании содержания хозяйственных операций краткая характеристика изменений в балансе и установлен ее тип, а в таблице 6 показан баланс на 01.01.2019.

Таблица 4.

Типы балансовых изменений в результате хозяйственных операций

|

№ |

Хозяйственная операция |

Характеристика изменений баланса |

Тип изменений |

|

14.02.2019 |

Поступило от покупателей (дебиторов) в кассу 1000 руб. |

Изменение касается только актива баланса, при этом происходит уменьшение одной статьи баланса (дебиторская задолженность) и увеличение другой статьи актива (касса), но 2при этом валюта баланса не меняется на 1000 руб. |

1 тип А-Х+Х=П |

|

15.02.2019 |

Часть прибыли по решению учредителей направлена в резервный капитал в сумме 25000 руб. |

Изменения касаются только пассива баланса. При этом увеличивается одна статья пассива «Резервный капитал» и уменьшается другая статья пассива «Нераспределенная прибыль» на 25000 руб. В этом случае валюта баланса не меняется. |

2 тип А=П+Х-Х |

|

16.02.2019 |

Поступили от поставщиков материалы на сумму 40000 руб., но при этом с поставщиками еще не рассчитались |

Изменение касается и актива и пассива баланса, при этом обе статьи баланса увеличились: в активе увеличилась статья «Запасы», а в пассиве увеличилась кредиторская задолженность по статье «Расчеты с поставщиками» на 40000 руб. При этом увеличилась валюта баланса на эту сумму. |

3 тип А+Х=П+Х |

|

17.02.2019 |

Перечислено с расчетного счета поставщикам за материалы 8000 руб. |

Изменение касается актива и пассива баланса, при этом происходит уменьшение обеих статей баланса, что вызывает уменьшение валюты баланса на 8000 руб. |

4 тип А-Х=П-Х |

Таблица 5.

Баланс на 01.01.2019

|

Актив |

Пассив |

||

|

Статья |

Руб. |

Статья |

Руб. |

|

Расчетный счет |

90000 |

Уставный капитал |

75000 |

|

Расчеты с покупателями |

10000 |

Нераспределенная прибыль |

25000 |

|

Итого актив (валюта актива) |

100000 |

Итого пассив (валюта пассива) |

100000 |

Для того, чтобы наглядно показать рассмотренные изменения в балансе, в табличной форме показан баланс для каждого случая. При этом условно учтем, что никаких операций до 15.02.2019 года в организации не было, но в предыдущем году велась деятельность и на 01.01.2019 года в балансе показаны остатки имущества и источников.

После операции, которая была совершена 15.02.2019 баланс будет выглядеть по-другому (таблица 6), но при этом валюта баланса не поменялась. Произошло простое перераспреление имущества по его видам: дебиторская задолженность перешла в разряд денежных средств. В бухгалтерской проводке данная операция найдет отражение следующим образом:

Дебет 50 «Касса» Кредит 62 «Расчеты с покупателями» 1000 руб.

Таблица 6.

Баланс на 15.02.2019

|

Актив |

Пассив |

||

|

Статья |

Руб. |

Статья |

Руб. |

|

Расчетный счет |

90000 |

Уставный капитал |

75000 |

|

Расчеты с покупателями |

9000 |

Нераспределенная прибыль |

25000 |

|

Касса |

1000 |

||

|

Итого актив (валюта актива) |

100000 |

Итого пассив (валюта пассива) |

100000 |

После операции, которая была совершена 16.02.2019 баланс снова изменился (таблица 7), но при этом валюта баланса снова не поменялась. Произошло простое перераспреление источников финансирования имущества организации: нераспределенная прибыль перешла в резервный капитал. При этом составляется бухгалтерская проводка

Дебет 84 «Нераспределенная прибыль» Кредит 82 «Резервный капитал» 25000 руб.

Таблица 7.

Баланс на 16.02.2019

|

Актив |

Пассив |

||

|

Статья |

Руб. |

Статья |

Руб. |

|

Расчетный счет |

90000 |

Уставный капитал |

75000 |

|

Расчеты с покупателями |

9000 |

Нераспределенная прибыль |

0 |

|

Касса |

1000 |

Резервный капитал |

25000 |

|

Итого актив (валюта актива) |

100000 |

Итого пассив (валюта пассива) |

100000 |

Изменения в балансе, связанные с хозяйственной операцией от 17.02.2019, привели к появлению новых статей в активе и пассиве баланса и при этом увеличилась валюта баланса на сумму 40000 руб. Это говорит о том, что в организации появилось новое имущество – материалы и новый заемный источник финансирования – кредиторская задолженность перед поставщиками. Бухгалтер обязан составить бухгалтерскую проводку

Дебет 10 «Материалы» Кредит 60 «Расчеты с поставщиками» 40000 руб.

Таблица 8.

Баланс на 17.02.2019

|

Актив |

Пассив |

||

|

Статья |

Руб. |

Статья |

Руб. |

|

Расчетный счет |

90000 |

Уставный капитал |

75000 |

|

Расчеты с покупателями |

9000 |

Нераспределенная прибыль |

0 |

|

Касса |

1000 |

Резервный капитал |

25000 |

|

Материалы |

40000 |

Расчеты с поставщиками |

40000 |

|

Итого актив (валюта актива) |

140000 |

Итого пассив (валюта пассива) |

140000 |

Изменения в балансе, связанные с хозяйственной операцией от 18.02.2019, не привели к появлению новых статей в активе и пассиве баланса, но при этом валюта баланса уменьшилась на сумму 8000 руб. Это говорит о том, что в организации уменьшилась стоимость имущества – денежных средств и уменьшилась сумма заемного источника финансирования – кредиторской задолженности перед поставщиками. В проводке это отразится следующим образом Дебет 60 «Расчеты с поставщиками» Кредит 51 «Расчетный счет» 8000 руб.

Таблица 9.

Баланс на 18.02.2019

|

Актив |

Пассив |

||

|

Статья |

Руб. |

Статья |

Руб. |

|

Расчетный счет |

82000 |

Уставный капитал |

75000 |

|

Расчеты с покупателями |

9000 |

Нераспределенная прибыль |

0 |

|

Касса |

1000 |

Резервный капитал |

25000 |

|

Материалы |

40000 |

Расчеты с поставщиками |

32000 |

|

Итого актив (валюта актива) |

132000 |

Итого пассив (валюта пассива) |

132000 |

В качестве итога можно сказать, что каждая хозяйственная операция вызывает один из четырех типов изменений в балансе: либо с изменением валюты (итога) баланса, либо без изменения.

При этом, поскольку баланс состоит из двух разделов, актива (А) и пассива (П), с точки зрения влияния на бухгалтерский баланс хозяйственные операции бывают также 4видов:

- 1 тип— (А+) (А-);

- 2 тип— (П+) (П-);

- 3 тип — (А+) (П+);

- 4 тип—(А-) (П-).

Если расшифровать данную условные записи, то это означает следующее:

- 1 тип— увеличивается один вид актива и уменьшается другой актив, т.е. меняется лишь структура активов, а валюта баланса не изменяется;

- 2 тип — уменьшается один элемент пассива и увеличивается другой пассив, т.е. меняется лишь структура пассивов, а валюта баланса не изменяется;

- 3 тип — одновременно увеличиваются актив и пассив, валюта баланса растет;

- 4 тип — одновременно уменьшаются актив и пассив, валюта баланса снижается.

Итак, в результате III и IV типов хозяйственных операций всегда изменяются структура баланса и его валюта, а при I и II типах валюта неизменна всегда, а вот структура актива или пассива баланса может поменяться, а может и остаться неизменной.

В Приложении 1 в структурной схеме графически показаны соединение актива и пассива баланса при четырех типах изменений в балансе.

Принципы и требования формирования баланса

К бухгалтерскому балансу предъявляются следующие требования [12]:

- Требование уместности подразумевает, что данные баланса должны учитываться пользователем и способны повлиять на оценку положения предприятия и процесс принятия решений. Для реализации этого требования пользователь должен получать значимую и своевременную информацию. Значительными признаются сведения, исключение или искажение которых способны нанести вред пользователю;

- Своевременность, то есть представление данных пользователю в тот момент, когда ими еще можно воспользоваться в полной мере, является фактором весьма условным. Например, предприятие поставщик рассматривает баланс своего делового партнера с целью определить перспективы своих отношений с ним. В процессе этого исследования особую значимость приобретает информация о денежных средствах, краткосрочных вложениях и других ликвидных активах. Однако за время между составлением баланса и окончанием отчетного периода эти статьи актива могут претерпеть значительные изменения. Разумеется, общая оценка финансового состояния предприятия, его деловой активности в меньшей степени подвержена воздействию фактора своевременности, но динамика этих характеристик может быть искажена;

- Достоверность балансовых данных вытекает из общих требований к отчетности в соответствии с №402-ФЗ «О бухгалтерском учете» [1]. В первую очередь для обеспечения достоверности данных бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств.

Понятие достове6рность» является понятием емким. Для обеспечения достоверности к балансу предъявляют ряд требований, неукоснительное соблюдение которых позволяет рассчитывать на получение приемлемых для работы данных. Перечень требований включает в себя следующие положения: правдивость, нейтральность, единство, преемственность, возможность проверки.

- Требование правдивости подразумевает, что достоверный баланс должен быть обоснован документально. Все факты хозяйственной жизни предприятия отражаются в соответствующих документах, которые выступают в дальнейшем как информационная база баланса. Считается, что баланс не отражает действительного положения предприятия, если нет первоначальных носителей информации ― документов, а также в том случае, если оформлены они ненадлежащим образом, так как соблюдению правдивости баланса должны удовлетворять не только полнота, но и качество фундаментальной массы.

- Требование единства баланса состоит в его построении на единых правилах учета и оценки. Выполнение этого требования дает возможность сравнивать между собой балансы различных предприятий и их структурных подразделений, что даст дополнительные удобства в процессе анализа положения предприятия среди других, сходных с ним предприятий. Это требование служит и гарантией того, что правдивость и реальность баланса будут распространены повсеместно.

- Требование преемственности подразумевает сравнимость балансов предприятия разных временных периодов и связь между предыдущим и последующим балансом. На практике это выражается в том, что заключительный баланс отчетного года является вступительным для следующего за отчетным годом. Кроме того, преемственность баланса основана на неизменности методов её составления, а именно на единообразии учетной политики предприятия, которая оформляется приказом руководителя организации. На протяжении нескольких лет организация должна следовать принятой учетной политике. Если есть необходимость ее изменить, то это возможно только с начала нового отчетного года, причем причины изменения и его суть указывается в пояснительной записке. Реализация требования преемственности дает возможность динамического анализа и построения тренда, то есть графика, определяющего тенденцию развития предприятия, благодаря преемственности становится возможным горизонтальный анализ баланса.

- Смысл требования нейтральности заключается в неизбирательности баланса в предоставлении информации различным пользователям. Информация должна быть минимально эффективна вне зависимости от того, кому предоставляется. Размещение данных внутри бухгалтерского баланса не должно предопределять результаты его исследования. Все аспекты деятельности предприятия должны быть освещены одинаково полно, несмотря на осознание факта их неравнозначности для различных пользователей. Требование возможности проверки является производным от требования правдивости. Поскольку правдивый баланс имеет документальное обоснование, подтвержден записями и расчетами, а также получены в соответствии с требованиями законодательства, то всегда существует возможность проверки. Все вышеперечисленные требования к формированию и оценке данных бухгалтерского баланса способны обеспечить надежность выводов, полученных на его основе. Но вместе с тем, эти требования являются лишь самыми общими признаками адекватной информации и не содержат конкретных практических рекомендаций. Смысл качественных характеристик отчетности и бухгалтерского баланса как главной ее части состоит в определении направления информационных потоков при разного рода неясностях.

Выводы по первой главе.

Баланс в бухгалтерском учете имеет двоякое значение: с одной стороны это метод бухгалтерского учета, а с другой стороны это главная форма бухгалтерской отчетности.

С экономической точки зрения бухгалтерский баланс - это способ экономической группировки имущества организации и ее источников на определенную дату; а с юридической точки зрения – это отражение имущества, находящегося в собственности, и обязательств организации.

Бухгалтерские балансы классифицируются по множественным различным признакам. Классификация позволяет лучше ориентироваться в разнообразии бухгалтерских балансов при организации учета.

Любая хозяйственная операция вызывает изменения не только на счетах бухгалтерского учета, но и вызывает изменение в балансе. Все изменения можно объединить в четыре типа относительно валюты баланс:

- два из них не меняют валюту баланса – это изменения, которые касаются только актива баланса или только в пассива баланса;

- и два типа изменений, которые влекут за собой изменение валюты баланса либо в сторону уменьшения, либо в сторону увеличения. В этом случае изменения происходят одновременно и в активе, и в пассиве баланса.

В любом случае равенство итогов по активу баланса и по пассиву баланса обязательно сохраняется.

ГЛАВА 2. БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ

2.1. Значение и классификация отчетности

Отчетность представляет собой совокупность сведений о работе организации за определенный период времени, сгруппированных в установленном порядке и последовательности [9;63-66].

Значение отчетности характеризуется ее возможностью способствовать решению ряда важных задач, связанных с использованием учетной информации:

1. При составлении отчетности обеспечивается фильтрация и систематизация учетной информации, выбираются показатели, существенные для характеристики результатов работы организации и устраняется избыточная информация, не имеющая значения для пользователей данного уровня. Отчетные показатели сводятся в систематизированные группы, облегчающие их понимание и использование.

2. Отчетность служит источником информации для анализа. На основе ее показателей дается экспресс-оценка состояния имущества организации и его источников, определяется финансовая устойчивость, платежеспособность и доходность организации и выявляются тенденции ее развития.

3. По данным отчетности пользователи могут: оценить риски предпринимательской деятельности, возможности выдачи кредитов и займов, финансовое положение потенциальных клиентов, поставщиков, покупателей, конкурентов или партнеров; начислить налоги; рассчитать дивиденды; принять решение о целесообразности и условиях ведения дел с теми или иными партнерами. По информации отчетности оценивается выполнение плана, формируются сигналы рассогласования фактического состояния финансово-хозяйственной деятельности организации с запланированным. Эти сигналы позволяют акцентировать внимание управляющих лиц на конкретных отклонениях от плановых заданий и нормативов, давать оценку выявленным отклонениям, определять их возможные последствия и пути устранения. По отклонениям отчетных показателей от плановых можно судить о качестве планирования, возможных резервах улучшения итоговых показателей, работы организации, необходимости уточнения плановых расчетов. Информация отчетности служит базой для последующего планирования.

4. Отчетность - это основное средство коммуникации, обеспечивающее внешним пользователям возможность оценить финансовое состояние организации. Основная проблема средств коммуникации – это формирование информации по определенным показателям на базе бухгалтерского финансового учета и управленческого учета. Эта же проблема стоит перед пользователями отчетной информации. Организации, находящиеся полностью или частично в государственной собственности, представляют квартальную и годовую отчетность органам, уполномоченным управлять государственным имуществом. Принятие управленческих решений сводится в конечном итоге к оценке прошлого и определению будущего поведения, к участию в событиях, операциях, в том числе и будущей производственной деятельности. Эти решения могут быть оформлены следующим образом: приказом, планом-прогнозом, постановлением, распоряжением и т.д., где дается оценка достигнутого уровня по определенным показателям за отчетный период и приводятся показатели, которые намечается достигнуть в предстоящих периодах.

5. Отчетность служит основой для периодического контроля за деятельностью организации. Сущность контроля сводится к сопоставлению фактических результатов и показателей, отраженных в отчетах, с ранее намеченными в управленческих решениях. На основе отчетности контрольные органы проверяют соблюдение организацией законов, установленного порядка расчетов с банковскими службами, целевое использование кредитов и т.д.

Для повышения доверия к предоставляемой годовой отчетности она подвергается дополнительной проверке (экспертизе) независимой аудиторской организацией. Результаты проверки излагаются в аудиторском заключении, состоящем из двух частей - аналитической и итоговой. Итоговая часть содержит окончательный вывод о подтверждении или отказе в подтверждении достоверности годовой отчетности организации и подлежит в необходимых случаях публикации вместе с отчетностью.

Отчетность организаций классифицируют: по видам, экономическому содержанию, по назначению, периодичности составления, степени обобщения отчетных данных.

По видам отчетность подразделяется на бухгалтерскую, статистическую и оперативную.

- Бухгалтерская отчетность согласно действующему законодательству составляется только организациями независимо от формы собственности.

- Бухгалтерская отчетность – единая система показателей, отражающих состояние имущества организации и источников его формирования на отчетную дату, а также результаты финансово-хозяйственной деятельности организации за отчетный период. Она содержит сведения о состоянии имущества организации и источников его формирования на отчетную дату, а также о результатах финансово-хозяйственной деятельности за отчетный период, поскольку составляется на основе данных бухгалтерского учета, собранных на синтетических и аналитических счетах. Это обеспечивает ее повышенную достоверность, т.к. формирование информации на счетах осуществляется с использованием таких способов первичного бухгалтерского наблюдения, как документирование, двойная запись и инвентаризация. Следовательно, цель бухгалтерской отчетности - обобщение учетных данных за определенной время и представление их в наглядной форме заинтересованным пользователям.

Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности. Составляют ее по данным бухгалтерского учета. Можно выделить:

- индивидуальную бухгалтерскую отчетность;

- консолидированную финансовую отчетность;

Индивидуальная бухгалтерская отчетность — это отчетность одного юридического лица, которая содержит сведения о состоянии имущества организации и источников его формирования на отчетную дату, а также о финансовых результатах финансово-хозяйственной деятельности за отчетный период. Она составляется и представляется пользователям в соответствии с правилами и требованиями Федерального закона «О бухгалтерском учете» [1] и нормативными актами Минфина РФ. Данный вид отчетности является обязательным для организаций всех форм собственности.

- Консолидированная финансовая отчетность - это отчетность группы юридических лиц, призванная характеризовать финансовое положение на отчетную дату и финансовые результаты за отчетный период группы организаций. Ежегодно (ежеквартально) крупные корпорации и холдинги для отображения имущественного и финансового положения предприятия, как единого целого, должны предоставлять консолидированную финансовую отчетность в соответствии с №208-ФЗ «Консолидированная финансовая отчетность» [2]. Правила ее составления и представления определяются нормативным приказом Минфина РФ [7] бухгалтерский учет регулируется законодательно.

- Оперативная отчетность Основное отличие управленческого учета заключается в том, что он предназначен для увеличения эффективности управления компанией, а не создан для отчета перед контролирующими органами. Для принятия оперативных и стратегических решений нужна реальная информация о положении дел на предприятии. Поэтому, как правило, информация предоставляется только внутренним пользователям предприятия (топ-менеджмент, финансовые отделы, руководители), для внешних пользователей она является необязательной. Составляется на основе данных оперативного учета и содержит сведения по основным показателям за короткие промежутки времени - сутки, пятидневку, неделю, декаду, половину месяца. Эти данные используются для оперативного контроля и управления процессами снабжения, производства и реализации продукции.

- Статистическая отчетность составляется по данным статистического, бухгалтерского и оперативного учета и отражает сведения по отдельным показателям хозяйственной деятельности организации, как в натуральном, так и в стоимостном выражении.

- По экономическому содержанию отчетность бывает бухгалтерская, статистическая, налоговая, внутрихозяйственная и специализированная.

- Бухгалтерская отчетность является заключительным элементом метода бухгалтерского учета, завершающим этапом всего учетного цикла за отчетный период. Данная отчетность является одним из элементов метода бухгалтерского учета и входит в понятие бухгалтерский учет. Любые изменения в состав отчетности вносятся при условии, что данная информация или показатели уже имеются в учете в готовом виде или получаются после внесения определенных изменений в эту систему учета. Сущность бухгалтерской отчетности, как заключительного элемента метода, сводится к обобщению данных текущего учета хозяйственной деятельности в системе счетов, получению на них дебетовых и кредитовых оборотов, выведению конечных сальдо и представлению этих показателей в виде баланса и других форм, удобных для обозрения и восприятия руководителем, собственником или любым другим пользователем. Такую информацию предоставляет специально организованная система учета.

- Налоговая отчетность представляет собой комплекс показателей, необходимых для определения величины налоговых платежей. Единственный пользователь - налоговые органы.

- Внутрихозяйственная отчетность выполняет управленческие и информационные функции внутри организации. Состав показателей, порядок их формирования и иные особенности могут варьироваться в зависимости от информационных потребностей руководства организации, а также отраслевой специфики масштабов деятельности и иных индивидуальных особенностей конкретной организации.

- Специализированная отчетность - система показателей, необходимых для принятия решений конкретным пользователям отчетности. По длительности охватываемого периода отчетность делится на годовую и текущую. Для бухгалтерской отчетности текущая отчетность называется промежуточной.

- По назначению бухгалтерскую отчетность подразделяют на внешнюю и внутреннюю.

- Внешняя бухгалтерская отчетность (кроме бюджетных организаций) является открытой для заинтересованных пользователей (инвесторов, банков, кредиторов, покупателей и др.). В отдельных случаях законодательством предусмотрена публикация годовой бухгалтерской отчетности. В ее состав включается аудиторское заключение, подтверждающие ее достоверность.

- Внутренняя отчетность разрабатывается соответствующими министерствами и ведомствами, вышестоящими организациями для собственных целей. В некоторых случаях эти формы утверждаются Минфином России. Они не полежит публикации и не представляются внешним пользователям.

- По периодичности составления различают внутригодовую и годовую отчетность.

- Внутригодовая отчетность включает отчеты различные периоды, как правило, это календарный месяц, квартал, полугодие. Внутригодовую статистическую отчетность обычно называют текущей статистической отчетностью, а внутригодовую бухгалтерскую - промежуточной бухгалтерской отчетностью. В соответствии с законом №402-ФЗ «О бухгалтерском учете» промежуточная отчетность в контролирующие органы не предоставляется. Она составляется только в том случае, когда «законодательством Российской Федерации, нормативными правовыми актами органов государственного регулирования бухгалтерского учета, договорами, учредительными документами экономического субъекта, решениями собственника экономического субъекта установлена обязанность ее представления» [1].

- Годовая отчетность — это отчеты за календарный год. В настоящее время организации представляют в обязательном порядке годовую бухгалтерскую отчетность в налоговые органы и органы статистики.

2.2 Требования, предъявляемые к отчетности

Основные требования к бухгалтерской отчетности регламентированы ПБУ 4/99 «Бухгалтерская отчетность организации» [5]. Это достоверность, полнота, нейтральность, последовательность, сопоставимость, соблюдение отчетного периода, правильность оформления.

Бухгалтерская отчетность должна:

- Давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверность и полнота подтверждается тем, что формируется она из правил, установленных нормативными актами по бухгалтерскому учету. Если при составлении бухгалтерской отчетности выявляется недостаточность данных для формирования полного представления о финансовом положении организации и ее финансовых результатах, то в бухгалтерскую отчетность включают соответствующие дополнительные показатели и пояснения.

- Информация, содержащаяся в бухгалтерской отчетности, должна быть нейтральной, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

- Требование целостности означает необходимость включения в бухгалтерскую отчетность данных обо всех хозяйственных операциях, осуществленных как организацией в целом, так и ее филиалами, представительствами и иными подразделениями, в том числе выделенными на отдельные балансы.

- Необходимо придерживаться принятых организацией форм отчетности и их содержания последовательно от одного отчетного периода к другому. Изменение допустимо только при начале ведения нового вида деятельности. Все изменения должны быть раскрыты в пояснениях к бухгалтерскому учету.

В каждой форме бухгалтерской отчетности должны быть приведены сведения данные минимум за два года - отчетный и предшествующий отчетному. При этом необходимо последовательное соблюдение принятой учетной политики отражения хозяйственных операций и оценки объектов учета от одного учетного периода к другому при подтверждении всех статей годового баланса и других форм годовой отчетности данными инвентаризации. Если они не сопоставимы по ряду причин, то данные предшествующих периодов подлежат корректировке по установленным правилам. Цель такого сравнения выявить тенденции развития фирмы.

- Бухгалтерская отчетность составляется организациями периодически (в установленные сроки), т.е. за отчетный период, продолжительностью которого является отчетный год, т.е. календарный год с 1 января по 31 декабря включительно. А вот первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, - по 31 декабря следующего года. При этом должно быть правильное отнесение доходов и расходов к соответствующим отчетным периодам.

- Каждая форма бухгалтерской отчетности должна содержать обязательные реквизиты: наименование формы отчетности, отчетная дата или отчетный период, наименование организации, единица измерения в российской валюте, дата и подпись руководителя организации. В некоторых формах требуется еще и подпись главного бухгалтера. При этом заполнение обязательно выполняется на русском языке. Все формы отчетности унифицированы и стандартизированы, позволяют автоматическое заполнение.

- Публичность предполагает публикацию годовой бухгалтерской отчетности в средствах массовой информации, передачу в органы статистики. Перечень предприятий, которые должны публиковать свою годовую отчетность регламентирован законодателем.

Перечисленные требования придают значимость отчетности по тем причинам, которые перечислены ниже.

- Достоверная отчетность помогает руководить предприятием, устранять недостатки, выявлять неиспользованные внутренние резервы, своевременно реагировать и принимать правильные решения в связи с изменениями на рынке.

- Целостность или полнота отчетности позволяет принимать более обоснованные управленческие решения.

- Своевременность предполагает представление необходимой бухгалтерской отчетности в соответствующие адреса в установленный срок.

- Простота бухгалтерской отчетности состоит в ее упрощении и доступности. Переход бухгалтерского учета к международным стандартам объективно способствует реализации данного требования.

- Проверяемость отчетности предполагает возможность подтверждения представленной в ней информации в любое время.

- Сравнимость предусматривает наличие одинаковых показателей на протяжении различных отрезков времени с целью выявления различий и тенденций.

Оформление означает, что составление отчетности равно как и ведение бухгалтерского учета осуществляется на русском языке и в валюте РФ.

2.3 Пользователи бухгалтерской отчетности

Пользователями бухгалтерской отчетности являются заинтересованные в информации о деятельности той или иной организации физические или юридические лица. Каждая группа пользователей предъявляет свои требования к отчетности, поскольку на основе отчетной информации принимаются различные решения в отношении организации. Для многих участников рыночных отношений, финансовая отчетность является основным доступным источником экономической информации о хозяйствующем субъекте, формируемой на микроуровне.

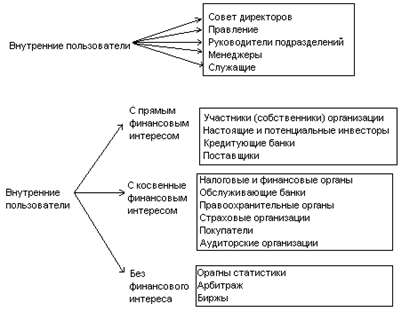

Различных пользователей финансовой информации по разному интересуют её данные, однако, существуют общие подходы к анализу отчетности. Это позволяет получить ответы на вопросы, интересующие всех пользователей: каков уровень деловой активности предприятиям по сравнению с его конкурентами, настолько устойчиво его финансовое положение, способно ли предприятие погасить своевременно текущие обязательства. Информация о пользователях бухгалтерской отчетности баланса представлена на рисунке 2.

Каждый из пользователей информации, содержащейся в финансовой отчетности, преследует свои цели. Например, сама организация, составившая отчетность, использует отчетные данные для контроля за выполнением показателей производственных и финансовых планов, определение возможностей повышения эффективности использования ресурсов, выявления недостатков в работе, разработки текущих и перспективных планов (бизнес-планов) деятельности организации.

Рис. 2. Пользователи бухгалтерской отчетности [16]

Учредители, акционеры, инвесторы, поставщики и другие юридические и физические лица используют отчетную информацию при принятии решений об установлении хозяйственных связей с организацией, вложением средств в ее активы, размещением заказов и т.п.

Производственные объединения, концерны, министерства, ведомства на основании полученных от организаций отчетов формируют сводные данные по основным показателям их деятельности, составляют текущие и перспективные планы, анализируют внутренние резервы роста прибыли и рентабельности производства [7].

Налоговая система на основе отчетности контролирует полноту начисления и поступления налогов от плательщиков.

Органы государственной статистики используют отчеты организаций для получения обобщенных данных по народному хозяйству в целом.

Другие государственные органы используют отчетность при осуществлении разовых тематических проверок, относящихся к их компетенции.

Для банковской системы отчетность организации служит средством информации, контроля и анализа при предоставлении организации кредитов, а для финансовой системы - при целевом финансировании из бюджета.

Потенциальные инвесторы и кредиторы изучают и оценивают содержание и отношения между отдельными группами и подгруппами актива и пассива баланса, их взаимосвязь между собой. На основании проведённого пользователями анализа как вертикального, так и горизонтального делаются выводы о платёжеспособности, ликвидности, обеспеченности фондами, анализируется дебиторская и кредиторская задолженности.

Анализ результатов хозяйственной деятельности, принятие управленческих решений, контроль за их осуществлением, исследование рынка, планирование и прогнозирование всех сторон деятельности организации и функции управления организацией взаимосвязаны не только между собой, но и с системой бухгалтерского учета. Основным каналом этой взаимосвязи служит бухгалтерская отчетность.

Анализ результатов деятельности и состояния средств организации заключается в установлении причинно-следственных факторов, повлиявших на величину фактически достигнутых результатов. Анализироваться могут разные стороны деятельности организации: объем производства, реализации, финансовые результаты, платежеспособность, инвестиции и т.п. [11]

«Чтение» бухгалтерского отчета обычно начинают с горизонтального анализа, т.е. сравнение данных за отчетный период с аналогичными данными за предшествующий период. Если такие исследования охватывают данные за сравнительно большой промежуток времени, например за 5 лет, то более наглядно проявляются тенденции в развитии предприятия. Такой анализ называют трендовым. Обязательным условием при этом является обеспечение сравнимости показателей и устранение влияния на отчетные данные изменений цен, колебаний курсов валют, инфляции и других явлений. Оценка динамики деятельности конкретного предприятия дается с учетом экономической ситуации в стране и коньюктуры в той или иной отрасли.

Динамику изменений по статьям имущества, капиталов и обязательств, доходов и расходов можно проследить и путем «чтения» отчетов по вертикали. Для этого подсчитывается удельный вес (в процентном выражении) соответствующих статей в итоговых показателях.

2.4.Состав бухгалтерской отчетности

Состав типовых форм бухгалтерской (финансовой) отчетности, их показатели и порядок заполнения утверждаются Министерством финансов Российской Федерации [5]. Отличительная черта бухгалтерской (финансовой) отчетности- наличие взаимосвязи показателей, отраженных в разных формах, с показателями бухгалтерского баланса. Бухгалтерский баланс составляет основу бухгалтерской (финансовой) отчетности. Другие отчеты предназначены пояснять и дополнять его данные. Отдельные отчеты, не связанные с бухгалтерским балансом, не обладают характерными чертами бухгалтерской отчетности и являются оперативными, статистическими или налоговыми отчетами.

Внешняя бухгалтерская отчетность в соответствии с международными стандартами подлежит обязательному опубликованию. Поэтому она называется «публичной». Внутренняя отчетность удовлетворяет информационные потребности самой организации в процессе принятия управленческих решений. Она строится на данных управленческого учета.

Основными документами, регламентирующими бухгалтерскую отчетность организации для внешних пользователей являются:

- Федеральный закон «О бухгалтерском учете» от 06.12.2011№ 402-ФЗ [1];

- Приказ Минфина РФ от 02.07.2010 №66н Положение по бухгалтерскому учету «О формах бухгалтерской отчетности организации» ПБУ 4/99 [5];

- Приказ Минфина РФ от 29.07.1998 №34н «Положение по ведению бухгалтерского учета и бухгалтерской отчетности» [6].

В соответствии с данными нормативными документами в настоящее время в состав годовой бухгалтерской отчетности входят две обязательные формы:

- Бухгалтерский баланс организации;

- Отчет о финансовых результатах (ранее отчет о прибылях и убытках).

Кроме того имеются другие формы, которые являются пояснениями к главным формам:

- Отчета об изменениях капитала;

- Отчета о движении денежных средств;

- Пояснительной записки;

- Аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, так как организация в соответствии с федеральным законом подлежит обязательному аудиту, прикладывать необязательно. Достаточно в пояснениях к балансу сослаться на него. В случае если организация самостоятельно приняла решение о проведении аудита бухгалтерской отчетности, аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности, также может быть включено в состав бухгалтерской отчетности.

Существуют также специализированные формы отчетности, которые утверждаются соответствующими министерствами и ведомствами.

Законом РФ «О бухгалтерском учете» [1] ст. 20 «Принципы регулирования бухгалтерского учета» для финансовой отчетности предусмотрен принцип упрощения бухгалтерской (финансовой) отчетности, для экономических субъектов, имеющих право применять такие способы в соответствии с законодательством». К таким объектам относятся малые предприятия могут осуществлять бухгалтерский учет по упрощенной форме. Cоставление годовой отчетности требует большой подготовительной работы и проведение целого ряда мероприятий.

Состав промежуточной отчетности законодательством не регулируется. Как правило, промежуточная квартальная бухгалтерская отчетность состоит из бухгалтерского баланса и отчета о финансовых результатах (при получении дивидендов предоставляют в обслуживающий банк).

Использование автоматизированного учета и формирования отчетности приводит к резкому ускорению учетных работ за счет замены многочисленных рутинных операций, связанных с накоплением и группировкой данных, их переносом их регистра в регистр, расчетами, мгновенно выполняемыми машиной. ЭВМ позволяет обрабатывать разнообразные учетные данные по любым направлениям и обобщать их по любым признакам. Каждый руководитель предприятия получает именно ту информацию и в том объеме, которые необходимы ему для практической работы.

Содержание пояснительной записки определяется различными нормативными документами. В пояснительной записке могут предлагаться также изменения в учетной политике организации, указываться причины и результаты этих изменений.

Бухгалтерский баланс – представляет собой систему показателей, характеризующих финансовое положение организации по состоянию на отчетную дату. Форма бухгалтерского баланса представлена в приложении 2. В бухгалтерском балансе активы и обязательства показываются с делением в зависимости от срока обращения (погашения): на долгосрочные (свыше 12 месяцев после отчетной даты) и краткосрочные (в течение 12 месяцев после отчетной даты).

Отчет о финансовых результатах (Приложение 3) является обязательной составной частью финансовой отчетности. Основное назначение – информирование пользователей об эффективности деятельности организации. Отчет о финансовых результатах показывает результаты деятельности организации за отчетный период (квартал, год и т.д.) и то, каким образом она получила прибыли и убытки – то есть путем сопоставления доходов и расходов.

Отчет о движении денежных средств. В нем суммируются потоки денежных средств за отчетный период с тем, чтобы получить дополнительную информацию о результатах производственно-хозяйственной деятельности организации, ее инвестиционной и финансовой деятельности. В отчете проводится четкое разграничение между денежными средствами, формирующимися в результате нормальной производственно-хозяйственной деятельности и получаемыми от внешних источников. Отчет отражает инвестиции в дочерние и иные хозяйственные общества, капитальные вложения в основные средства, на увеличение оборотных средств, содержит данные об изъятии денежных средств из сферы инвестиций; наконец, дает представление о деятельности организации по привлечению финансовых ресурсов для финансирования ее развития и других потребностей. Поскольку в первом разделе отражаются все денежные поступления от производственно-хозяйственной деятельности, мы вынуждены показать здесь данные о налогах, фактически уплаченных в бюджет и во внебюджетные фонды. Денежные средства, перечисленные в оплату процентов, штрафы, уплаченные и полученные, указываются также в текущей деятельности. Но в отличие от отчета, составленного косвенным методом, отсутствуют важные показатели, характеризующие источники финансирования, — чистую прибыль и амортизационные отчисления, изменения в оборотных средствах, в том числе образуемых за счет собственного капитала. Каждый метод составления отчета содержит необходимую пользователю информацию. Прямой метод отражает валовые потоки денег как платежных средств. Косвенный метод содержит данные о финансовых ресурсах предприятия, их движении в виде потоков денежных средств. Выбор метода составления отчета о движении денежных средств следует оставить на усмотрение управляющих предприятием.

В отчет об изменениях капитала при раскрытии информации о собственном капитале руководствуются концепцией остаточного подхода к определению его величины, как предусмотрено Гражданским кодексом РФ и международными стандартами бухгалтерского учета. Согласно данному подходу величина собственного капитала характеризуется стоимостью его чистых активов. При анализе структуры собственного капитала целесообразно выделить две основные составляющие:

- инвестированный капитал — вложенный собственниками в предприятие;

- накопленный капитал — созданный на предприятии сверх того, что было первоначально авансировано собственниками.

Инвестированный капитал включает номинальную стоимость простых и привилегированных акций, а также дополнительно оплаченный (сверх номинальной стоимости акций) капитал. Первая составляющая представлена в балансе российских предприятий уставным капиталом, вторая — добавочным капиталом (в части субсчета «Эмиссионный доход»). Накопленный капитал находит свое отражение в виде статей, возникающих в результате распределения чистой прибыли (резервный капитал, фонд накопления, нераспределенная прибыль, иные аналогичные статьи).

Приложение к бухгалтерскому балансу. Организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если исполнительный орган считает ее полезной для заинтересованных пользователей при принятии экономических решений. Основное назначение пояснительной записки — дополнить содержание приведенных в ней форм с целью получения более полной информации о финансовом положении организации и ее месте на рынке продукции, товаров, работ, услуг. Для реализации данной задачи должна быть обеспечена сопоставимость показателей за отчетный и предшествующий ему годы, единообразие в применяемых методах оценки отдельных, наиболее существенных видов имущества и обязательств, представленных в общей сумме валюты баланса (Приложение 3) и отчета о финансовых результатах (Приложение 4). Существенной признается сумма, отношение которой к общему итогу соответствующих статей составляет не менее пяти процентов. Данное правило существенности необходимо применять при раскрытии и других показателей бухгалтерской отчетности. [13] Взаимосвязь форм бухгалтерской отчетности представлена на рисунке 3 (следует отметить, что указанные номера форм нормативно не используются, но среди практикующих бухгалтеров их еще можно услышать).

Рис. 3. Взаимосвязь форм бухгалтерской отчетности

На данной схеме четко видно, бухгалтерский баланс является главной формой отчетности, поскольку именно с ним должны быть увязаны сведения других форм.

Внутренняя бухгалтерская отчетность предназначена для осуществления экономического анализа финансово-хозяйственной деятельности организации в целях:

- правильности ведения учета и предотвращения отрицательных результатов деятельности организации и определения ее внутрихозяйственных резервов;

- контроля расходования финансовых и материальных средств (активов) организации ее структурными подразделениями или сотрудниками;

- контроля эффективности работ структурных подразделений и сотрудников организации;

- обеспечения информацией заинтересованных внутренних и внешних пользователей (банков, инвесторов, кредиторов, покупателей, поставщиков и т.д.) для привлечения их активов;

- проверки бухгалтерского учета и т.д.

Внутренняя бухгалтерская отчетность составляется по произвольной форме на основе данных регистров бухгалтерского учета, содержащих информацию о хозяйственных операциях за определенный (отчетный) период. Кроме того, составление внутренней отчетности, как правило, не привязано к отчетным датам по правилам бухгалтерского учета. В соответствии с требованием п. 22 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного Приказом Минфина России от 29.07.1998 N 34н [6] и учетной политикой организации, содержание внутренней бухгалтерской отчетности является коммерческой тайной. Отсутствие внутренней отчетности не влечет за собой административной или финансовой ответственности, но лишает организацию возможности полноценно управлять своей финансово-хозяйственной деятельностью, что увеличивает вероятность экономических и финансовых потерь (упущенной финансово-экономической выгоды) для организации.

Ответственность за организацию бухгалтерского учета, соблюдение законодательства несет руководитель организации. За нарушение установленных требований руководитель может быть привлечен к административной (штрафы) или уголовной (лишение права занимать определенные должности, исправительные работы, конфискация имущества, ограничение или лишение свободы) ответственности. Законом о бухгалтерском учете на главного бухгалтера возложена ответственность за ведение бухгалтерского учета. При этом руководитель хозяйствующего субъекта единолично несет ответственность за созданную в результате такого ведения информацию.

В новой редакции Кодекса Об административных правонарушениях Российской Федерации (ст. 15.11) [4] грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности, а равно порядка и сроков хранения учетных документов влечет наложение административного штрафа на должностных лиц в размере от 5000 до 10000 руб. Под нарушением в данном случае понимают:

- искажение любой статьи (строки) формы бухгалтерской отчетности, искажение сумм начисленных налогов и сборов не менее чем на 10%.

- составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухгалтерского учета;

- ведение счетов бухгалтерского учета вне применяемых регистров бухгалтерского учета;

- за отсутствие документов бухгалтерского учета, подлежащих хранению;

- регистрация либо мнимого или притворного объекта бухгалтерского учета в регистрах бухгалтерского учета.

- Выводы по второй главе.

- Отчетность представляет собой совокупность сведений о работе организации за определенный период времени, сгруппированных в установленном периоде и последовательности. Составляемая отчетность классифицируется по ряду признаков. Требования к внешней отчетности нормативно регулируется, в то время как внутренняя составляется по правилам самой или вышестоящей организации.

ЗАКЛЮЧЕНИЕ

На основании изложенного материала можно однозначно сказать, что развитие хозяйственной деятельности и бухгалтерский учет, а соответственно, и отчетность тесно связаны между собой. Развитие хозяйственной деятельности, компаний непременно требует ведения учета и составления отчетности. С усложнением деятельности, изменяется и отчетность. В процессе возникает необходимость, как детализации статей, так и их объединения или сокращения. Бухгалтерская отчетность неуклонно приближается к международным стандартам. Данные, представленные в бухгалтерской финансовой отчетности, позволяют сформировать наглядное мнение о положении предприятия.

Бухгалтерский баланс выделяют в отдельную самостоятельную отчетную единицу хозяйствующего субъекта, которую дополняют другие формы бухгалтерской (финансовой) отчетности. Он имеет огромное значение в деятельности любого предприятия как важнейший источник информации о финансах предприятия. Так бухгалтерский баланс показывает общее состояние активов в их совокупности на определенный момент времени, представляет возможность проведения анализа из структуры и источников образования в разрезе отдельных видов и групп, проследить взаимосвязь и взаимозависимость.

Роль других форм отчетности заключается только в расшифровке данных, которые содержатся в бухгалтерском балансе. Это форма строгой отчетности, поэтому становится необходимым соблюдать ряд требований по составлению данной формы и оценки статей. Также бухгалтерский баланс является реальным средством коммуникации.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон Российской Федерации от 06.12.2011№ 402-ФЗ в ред. от 26.07.2019 №247-ФЗ «О бухгалтерском учете»

- Федеральный закон Российской Федерации от 27.07.2010 №208-ФЗ в ред. от 26.07.2019 №247-ФЗ «Консолидированная финансовая отчетность»