Аудиторская деятельность как вид предпринимательства (общая характеристика)

Содержание:

Введение

Аудиторская деятельность в условиях рыночных отношений имеет большое значение в развитии экономики страны. Она способствует прозрачности экономического пространства и создания условий для выявления и использования резервов роста производительности труда, повышение прибыли и конкурентоспособности предприятий любой отрасли, включая предприятия лесного комплекса.

В последние годы в России наблюдается тенденция уменьшения числа субъектов аудиторской деятельности и соответственно объёмах аудиторских услуг.

Основная причина уменьшения числа субъектов аудиторской деятельности заключается в низком уровне государственного регулирования указанной деятельности. Ее осуществление в настоящее время сопровождается большим количеством проблем и недостатков, вытекающих из пробелов и неудачных положений действующего законодательства.

Указанные аспекты обусловили актуальность темы исследования и необходимость сосредоточиться, в первую очередь, на проблемах правового регулирования аудиторской деятельности и предложениях по ее совершенствованию.

Объектом исследования данной курсовой работы выступают общественные отношения, возникающие в связи с осуществлением аудиторской деятельности. Предмет исследования – нормы законодательства. регулирующие аудиторскую деятельность, а также положения юридической науки, посвященные проблемам современной аудиторской деятельности.

Цель исследования – рассмотреть понятие, правовой статус участников аудиторской деятельности, а также ее проблемы и перспективы развития.

Задачи курсовой работы вытекают из ее цели и заключаются в следующем:

- раскрыть понятие и указать основные этапы развития аудита;

- охарактеризовать особенности правового регулирования аудиторской деятельности в современной России;

- исследовать правовой статус участников аудиторской деятельности;

- проанализировать проблемы российского законодательства, посвященного деятельности саморегулируемых аудиторских организаций;

- сформулировать выводы по результатам проведенных исследований.

Для написания курсовой работы были использованы следующие источники:

- нормативно-правовые акты, среди которых важнейшее значение имеет Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» (в редакции от 03.07.2017);

- учебники по предпринимательскому праву и научные статьи, в частности таких авторов, как Д.Г. Алексеева, А.А. Караков, А.Я. Курбатов, В.В. Морунов, М.В. Рязанцева, Н.А. Синельникова и др.

Практическая значимость работы определяется тем, что ее положения можно использовать как основу для написания выпускной квалификационной работы, научных статей и рефератов по теме аудиторской деятельности. Особую ценность исследованию придает то, что в ней рассматриваются проблемные аспекты аудиторской деятельности, предлагаются решения по ним.

Структура работы соответствует требованиям по написанию курсовых работ. Исследование состоит из содержания, введения, двух глав, составляющих основную часть работы и разделенных на параграфы, заключения, списка использованных источников и приложения.

1. Основные особенности аудиторской деятельности в Российской Федерации

1.1. Понятие и этапы становления аудита

Слово «аудит» происходит от латинскогo «audit» — слушает. Раньше аудиторами называли тех людей, кто действительно «слушал». В латинском языке это слово возникло довольно давно. В Европе, в средние века аудитором называли служащего. В связи с тем, что многие из должностных лиц просто не умели писать, аудитор (служащий) обязан был выслушивать устные отчеты данных должностных лиц. Американские ученые Э.А. Аренс и Дж. К. Лоббек в своей книге «Аудит» дают такое понятие аудита:

Аудит (auditing) - это процесс, с помощью которого квалифицированный независимый работник собирает и производит оценку свидетельства об информации, поддающейся количественной оценке и относящейся к специфической хозяйственной системе, чтобы определить и выразить в своем заключении степень соответствия этой информации установленным критериям.[1]

По мнению историков, самые древние упоминания об аудите, как методе контроля, относятся к далеким временам.[2] Это времена, когда древние цивилизации Ближнего Востока начали создавать высокоорганизованные государства и налаживать хозяйственную деятельность.[3]

Аудит как институт независимого финансового контроля обрел свое начало во второй половине XIX в. в Великобритании. Это было связано с тем, что в эти годы здесь произошло мощное развитие рыночной экономики.

В Великобритании имел место аудит двух типов. Первый состоял в том, что аудиторские отчеты публично заслушивались правящими должностными лицами и гражданами. Второй тип аудита заключался в проверке счетов, которые оплачивал управляющий финансами в крупных поместьях. Эти два типа аудита не включали в себя проверки качества счетов. Но существовало исключение, и его составляли случаи, когда мог быть совершен обман.

С 1844 года Англия издает пакет Законов о Компаниях. По этим Законам акционерные компании обязаны были давать поручения независимым бухгалтерам проверить книги и счета компаний с дальнейшим предоставлением отчета акционерам. Здесь возникает разделение интересов между руководителями организацией и вкладчиками денег. Отсюда и возникла необходимость образования аудита.[4]

Звание аудитора в России было введено Петром I. Оно имело следующее значение: аудиторами называли военных следователей, работа которых заключалась в расследовании имущественных споров в армии. В 1867 г. в связи с проведением военно-судебной реформы, должность аудитора отменили и слово «аудитор» в этом понимании исчезло.

Петр I включил звание аудитора в воинский устав 1716 года и в табель о рангах, тем самым отнес к воинским чинам и аудитора. Звание аудитора Петр I перенял от Польши. Там аудитор первоначально означал судью, затем лицо, которое имело место присутствовать или участвовать в слушании акта, а потом следователя.[5] В 1797 году аудиторы были переименованы в статские чины. В Петербурге в 1833 году была организована школа для обучения аудиторов. Впоследствии школа была переименована в Аудиторское училище.[6]

В России институт аудита пытались создать не один раз. Это:

1. 1889 год - институт присяжных бухгалтеров;

2. 1907-1914 гг. - институт бухгалтеров;

3. 1928-1930 гг. - институт государственных бухгалтеров - экспертов.[7]

Но в связи с резками изменениями политического характера, все попытки заканчивались неудачей.

В современной России, аудиторская деятельность и профессия аудитора появились с начала 1990-х годов. Это связано с переходом к рыночной экономике.

Появление аудита обуславливается тем, что:

1. в России появились предприятия с иностранными инвестициями и их деятельность должна была контролироваться аудиторами;

2. установились новых правил ведения бухгалтерского учета;

3. легализовалась предпринимательской деятельности.

Все это привело к необходимости появления аудита.

Первый этап аудита (1987 г.) связан с созданием аудиторских организаций. Первой аудиторской организацией стало акционерное общество «Инаудит», которое было образовано 8 сентября 1987 года. Данная аудиторская организация создана специальным постановлением Совета Министров СССР от 08.09.1987 № 1033-245 «О создании советской аудиторской организации» на базе Главного управления валютного контроля Минфина СССР. Уставный капитал «Инаудита» составлял 800 000 рублей. Основными акционерами данной организации стали: Минфин СССР, Министерство внешней торговли, Всесоюзные объединения «Автоэкспорт», «Станкоимпорт», «Совфакт», «Соврыбфлот» и другие.[8]

Значение деятельности первой аудиторской организации очень большое, так как только она проводила аудиторские проверки совместных предприятий. Данная организация стала монополистом в данной области и накопила большой опыт в проведении проверок. Ей была усовершенствована форма аудиторского заключения. Все это послужило образцом в работе другим аудиторским фирмам, а также побудило к дальнейшему подъему аудита в России. Со временем «Инаудит» распался на несколько самостоятельных фирм. Данный этап проходил в условиях отсутствия нормативного регулирования аудиторской деятельности.

Дальнейшее становление аудита в России пришлось на 1989-1991 годы. Данные периоды времени можно назвать вторым этапом становления российского аудита. В это время выходят такие законы как: Закон «О собственности в РСФСР»[9] и Закон РСФСР «О предприятиях и предпринимательской деятельности»[10]. С принятием данных законов в России стали появляться различные коммерческие структуры, которым были необходимы аудиторские заключения. Но это были заключения, которые фактически выдавались без проведения проверки отчетности. В Москве и Санкт-Петербурге стали появляться аудиторские фирмы - это «Контакт», «Руфаудит».

Несмотря на то, что происходило быстрое образование и рост числа аудиторских фирм, нормативно - правовая база регулирования аудиторской деятельности отсутствовала, тем самым правовое регулирование аудита оставалось несовершенным.

1993 год принято считать началом правового регулирования аудиторской деятельности в России. 22 декабря 1993 года был принят Указ Президента Российской Федерации[11]. Данный Указ утвердил Временные правила аудиторской деятельности в Российской Федерации. Это третий этап становления аудита.

Временные правила закрепляли понятие аудиторской деятельности, устанавливали цель аудиторской деятельности, определяли порядок составления аудиторского заключения. Также были закреплены права и обязанности аудиторов (аудиторских фирм) и экономических субъектов, обозначены основы государственного регулирования аудиторской деятельности, в том числе лицензирования и аттестации аудиторов, определен порядок составления аудиторского заключения.

Временные правила регулировали отношения в сфере аудита долгое время. Только 7 августа 2001 года был принят Федеральный закон «Об аудиторской деятельности» № 119-ФЗ.[12] Данный закон считался основополагающим правовым актом, регулирующим отношения в сфере аудиторской деятельности, и который подтвердил окончательное становление аудита в России. Таким образом, Россия приобрела характерный для рыночной экономики атрибут - аудит. В это время проводилась аттестация аудиторов и лицензирование аудиторской деятельности. Данные периоды времени можно назвать четвертым этапом становления российского аудита.

1.2. Правовое регулирование аудиторской деятельности в России в современный период

Современный этап становления и развития аудита связан с принятием 30 декабря 2008 года Федерального закона «Об аудиторской деятельности» № 307-Ф3.[13] Для данного этапа характерно принятие комплекса мер, которые направлены на поэтапный переход от государственного регулирования аудиторской деятельности к саморегулированию.

В 2010-2011 гг. Минфином России на основе современных международных стандартов аудита были утверждены новые федеральные стандарты аудиторской деятельности (ФСАД): ФСАД 1/2010, ФСАД 2/2010 и ФСАД 3/2010, посвящены формированию аудиторского заключения.[14] ФСАД 4/2010 закрепил принципы проведения внешнего контроля качества работы аудиторских организаций, индивидуальных аудиторов и требования к организации указанного контроля. В ФСАД 5/2010 и в ФСАД 6/2010 указаны обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита и по рассмотрению соблюдения аудируемым лицом требований нормативных правовых актов в ходе аудита. ФСАД 7/2011 посвящен аудиторским доказательствам. ФСАД 8/2011 и ФСАД 9/2011 закрепляют специфику аудита отчетности, составленной по специальным правилам и особенности аудита отдельной части отчетности.[15]

Позднее Минфин России разработал «Разъяснения практики применения законодательства Российской Федерации и иных нормативных правовых актов, которые регулируют аудиторскую деятельность».[16]

В соответствии с п. 1 ст. 15 Федерального закона «Об аудиторской деятельности» функции государственного регулирования аудиторской деятельности осуществляет уполномоченный федеральный орган. По состоянию на сегодняшний день на Министерство финансов РФ возложены функции уполномоченного федерального органа государственного регулирования аудиторской деятельности.[17]

Вместе с тем, функции профессионального регулирования аудиторской деятельности возложены на саморегулируемые организации аудиторов (СРОА). Согласно п. 1 ст. 17 Федерального закона «Об аудиторской деятельности» саморегулируемая организация аудиторов - это некоммерческие организации, которые созданные на условиях членства в целях обеспечения условий осуществления аудиторской деятельности.

Установление рынка аудиторских услуг, накопление опыта в аудиторской деятельности и рост профессионализма аудиторов явились важнейшими условиями развития аудиторской деятельности на базе саморегулирования.[18]

В связи с тем, что современный аудит прошел многовековой исторический путь становления и развития и имеет богатый опыт применения, то отсюда следует рассматривать аудит не только как вид профессиональной деятельности, целями которого являются проверка и оценка деятельности хозяйствующих субъектов как в целом, так и отдельных их структурных звеньев в частности, но и как социально-экономическое явление, входящее в состав инфраструктуры экономики и признанное устранить возможные существенные искажения финансовой информации.[19]

В настоящее время в России разработаны формы организации аудита, создана прочная международная правовая основа аудита, издаются и пополняются всевозможные методические материалы для аудиторов. Но несмотря на это существуют и проблемы развития аудита. Одной из проблем является кадровое обеспечение. Это связано с тем, что количество аттестованных аудиторов снижается, так как единицам удается пройти сложную процедуру аттестации. Другой проблемой является демпинг цен. Существуют компании, которые необоснованно занижают цены и предоставляют услуги низкого качества.

В заключение отметим, что развитие аудиторской деятельности в России не стоит на месте.

Тенденции развития рынка - это укрепление аудита. Несомненно, побуждением к развитию будет международный опыт - международные стандарты аудита (МСА). Переход российского аудита на международные стандарты закрепит вхождение российского аудита в мировой аудит. С использованием новых методологических подходов в работе, будет качественно улучшаться рынок и подниматься престиж услуг.

1.3. Участники аудиторской деятельности и их правовой статус

Из вышесказанного вытекает, что аудиторская деятельность - достаточно новая сфера общественных отношений в Российской Федерации. Изначально, ее регулирование происходило на основе международного опыта и некоторой разрозненной отечественной практики. Со временем практика работы аудиторов накапливалась и, соответственно, совершенствовалось законодательство. У аудиторов и аудиторских организаций более четко определялся правовой статус. Так, сейчас законодательство основывается на уже существующем отечественном практическом опыте и предыдущем законодательном. Разумеется, органы, уполномоченные на регулирование деятельности (Министерство финансов Российской Федерации и в его структуре Совет по аудиторской деятельности), не руководствуются исключительно национальными ресурсами, они также учитывают правила, существующие на международном уровне.[20]

При формировании современного законодательства в области аудита особое внимание было уделено возможности субъектов самостоятельно регулировать свою деятельность. То есть, устанавливается право аудиторов и аудиторских организаций самостоятельно устанавливать правила, в которых содержатся указания на определенный способ поведения. Собственно, это и приводит к проблеме, существующей в законодательстве. Нормы законов прямо не регулируют аудиторскую деятельность. ФЗ «Об аудиторской деятельности» содержит указание на обязанность аудиторов и аудиторских организаций соблюдать правила независимости и кодекс этики, одобрение которых отнесено к компетенции Совета по аудиторской деятельности. Вместе с тем, законом также установлено право индивидуальных аудиторов и аудиторских организаций самостоятельно регулировать свою деятельность, они вправе устанавливать внутренние стандарты, дополнительные положения к правилам независимости и кодексу этики. Такое положение приводит к различию подходов к осуществлению аудиторской деятельности и, как следствие, различию в правовом статусе одних и тех же субъектов.

При рассмотрении прав и обязанностей аудиторов и аудиторских организаций, установленных специальными актами (стандартами), было выявлено, что вопрос стандартизации является одним из спорных. Так, сейчас в Российской Федерации существует следующая система стандартов:

- федеральные правила (стандарты) аудиторской деятельности принятые Правительством Российской Федерации;

- федеральные стандарты аудиторской деятельности, принятые Министерством финансов Российской Федерации;

- стандарты саморегулируемых организаций аудиторов;

- стандарты индивидуальных аудиторов и аудиторских организаций.[21]

Кроме того, следует учитывать и то, что национальные стандарты были приняты на основе международных. Такая система актов достаточно характерна для правового регулирования отношений в государстве. Однако, здесь создается ситуация, порождающая одну из обсуждаемых проблем. А именно, предполагаемое изменение системы стандартов. То есть, предполагается введение международных стандартов в качестве национальных. Это приведет к внесению изменений в функции Министерства финансов Российской Федерации. К ним, вероятно, будет отнесен контроль за соответствием международным стандартам стандартов саморегулируемых организаций аудиторов, индивидуальных аудиторов и аудиторских организаций. А устанавливать нормы, определяющие правовой статус аудиторов, аудиторских организаций и аудиторскую деятельность в общем, будет Международная федерация бухгалтеров.

Но суть проблемы раскрывается не только в этом. При рассмотрении причин решения об изменении законодательства было выявлено то, что действующие федеральные правила (стандарты) аудиторской деятельности приняты на основе не действующего ФЗ «Об аудиторской деятельности» от 2001 г. и не действующих международных стандартах. Это связано с изменениями международных стандартов в период с 2004 по 2009 годы в рамках проекта «Ясность».[22]

То есть, к моменту завершения пересмотра международных стандартов в Российской Федерации национальные стандарты также уже были приняты. Последующее принятие ФЗ «Об аудиторской деятельности» в 2008 году и федеральных стандартов не изменило ситуацию, так как постановление Правительства продолжало действие «до утверждения уполномоченным федеральным органом федеральных стандартов аудиторской деятельности».

Таким образом, действующие международные стандарты принимаются в качестве совершенствования законодательства. Кроме того, предполагаемое принятие международных стандартов имеет цель унификации подхода к аудиторской деятельности. То есть те права и обязанности, которые установлены на международном уровне, предполагается установить и для российских аудиторов и аудиторских организаций. Здесь и возникает трудность: возникает вопрос, каким образом единообразие подходов соотносится с действием элементов саморегулирования. В определенной степени совмещение представляется возможным. Однако, например, при привлечении к ответственности могут возникнуть сложности. Так, саморегулируемые организации аудиторов вправе устанавливать собственные стандарты аудиторской деятельности и иные дополнительные требования к членам. И при, например, реализации контроля качества необходимо устанавливать специальные способы в связи с различием предъявляемых требований в разных саморегулируемых организациях и правом аудиторов и аудиторских организаций состоять в членстве разных саморегулируемых организациях.

Вариантом разрешения указанной проблемы может быть принятие международных стандартов по тому способу, который применяется в настоящее время. То есть принять как основу для национальных стандартов. Так, например, реализовать положения части 9 статьи 23 ФЗ «Об аудиторской деятельности»: вместо Постановления Правительства Российской Федерации утвердить федеральные стандарты аудиторской деятельности, разработанные в соответствии с действующими международными правилами.

Следует рассмотреть и особые элементы регулирования правового статуса аудиторов. К ним можно отнести Правила независимости аудиторов [23]и Кодекс этики 2012 г.[24] Следует отметить специфику действия Правил независимости. В них устанавливаются ситуации, при которых аудиторы и аудиторские организации не имеют права осуществлять аудит, но при этом вводится положение о допустимости нарушения правил и последующем отсутствии ответственности.

Спорными же здесь являются положения, связанные с Кодексом этики 2012 г. Это, во-первых, изменение системы аттестации аудиторов. Во взаимосвязи с принципом «профессиональной компетентности» аттестация предполагает подтверждение аудитором достаточной квалификации для осуществления деятельности. Выдача квалификационных аттестатов с принятием ФЗ «Об аудиторской деятельности» в 2008 г. отнесена к компетенции саморегулируемых организаций аудиторов, в 2010 г. был установлен запрет на осуществление аудита определенного круга лиц при наличии квалификационного аттестата, выданного в соответствии с ФЗ «Об аудиторской деятельности» от 2001 г.

Это означало, что такой вид аудита вправе осуществлять только те аудиторы, которые обладают квалификационными аттестатами, выданными в соответствии с действующим ФЗ «Об аудиторской деятельности». В совокупности с положениями о квалификационных экзаменах, устанавливается выдача единого квалификационного аттестата. Единого, потому как при сдаче экзамена аудитор должен подтвердить квалификацию во всех областях аудита.

Как показал анализ, аудиторская общественность высказывает отрицательные отзывы по введению единого аттестата. Высказываются пожелания выделения 2-х типов, общий и банковский, в связи с особенностями проведения аудита в банковской сфере. Потому как, банковская сфера обладает спецификой. Например, не все нормативные акты, регулирующие внутреннюю организацию документооборота в банках, кредитных организациях являются документами общего доступа. Ограниченность сведений по таким вопросам для аудитора, не обладающего достаточным практическим опытом проведения аудита субъектов банковской сферы, может привести к значительному снижению качества оказываемых услуг. А аудит, проведенный без должного качества, не может гарантировать результат, то есть выраженное мнение аудитора не будет являться гарантией подтвержденного реального финансового положения проверяемого лица.

Серьезной проблемой является ситуация с аудиторской тайной. По рассмотрению положений об аудиторской тайне, был проанализировано представление Министерством финансов РФ законопроекта о внесении изменений в законодательство. Так, предлагается исключить понятие аудиторской тайны из правоотношений аудиторов, аудиторских организаций и налоговых органов. Подобные изменения предполагается, что отрицательно повлияют на деятельность аудиторов и аудиторских организаций. Несмотря на отнесение положения только к прочим связанным с аудитом услугам, заказчики аудиторских услуг будут относиться к аудиторам, аудиторским организациям с недоверием. Это скажется и на аудите в том числе. Подобное отношение может затруднить или привести к невозможности оказания аудитором, аудиторской организацией услуг - выражения мнения. Как следствие, аудиторы и аудиторские организации не будут в состоянии осуществлять свою деятельность, что приведет к снижению рынка аудиторских услуг в целом.

Оценивая это, принятие такого закона кажется не столь возможным. Вероятно, проект таковым и останется, в противном случае, как отмечалось, последствия будут значительными. В частности, обоснование отсутствия необходимости принятия таких изменений приведено в обращении СРО НП «Аудиторской палаты России». С тем, что налоговые органы уже имеют достаточно инструментов для выявления налоговых правонарушений, нельзя не согласиться. И представляется более важным развитие применения этих инструментов, а не введение нового - возможность воздействия на аудиторов, аудиторский организации, не обращаясь в судебные органы.

Проблема регулирования ответственности аудиторов и аудиторских организаций. В рамках рассмотрения видов ответственности можно говорить о гражданско-правовой и дисциплинарной ответственности, при том, следует разделить их. Гражданско-правовая ответственность имеет сложность в отношении ее реализации. То есть, законодательно установлена достаточно высокая теоретическая возможность привлечения индивидуальных аудиторов, аудиторских организаций к ответственности.

Но практика привлечения к ответственности осложняется особенностями аудиторской деятельности, которые при возможности используются в качестве механизма исключения ответственности. К ним относятся выборочные методы проверки, несовершенства внутренних контрольных систем организации - клиента. Трудность преодоления этой проблемы заключается в том, что указанные особенности законодательно установлены и предполагаются как разумные и необходимые в связи с существом оказываемых услуг. Кроме того, законодательство содержит указание на обязанность их применения, например выборки, и предварительного информирования заказчика о таких особенностях. Поэтому, разрешение этой проблемы представляется только в повышении значимости следования этическим требованиям. Кроме того, системы контроля качества тоже могут способствовать улучшению реализации норм об ответственности, в связи со значительным числом составляющих элементов (например, возможность проверять все документы, связанные с оказанными услугами).

Наиболее применимый вид ответственности, дисциплинарный, имеет свои значительные недостатки. Так, в пределах дисциплинарной ответственности существует две системы контроля: внутренний и внешний контроль. При этом значимым из них на практике является внешний контроль со стороны саморегулируемых организаций. Кроме того, аудиторская организация может быть привлечена к ответственности со стороны уполномоченного федерального органа. Здесь вновь возникает проблема, связанная с элементами саморегулирования.

Примером может являться затруднительное осуществление внешнего контроля качества в связи с принятыми аудиторскими организациями внутренними стандартами. Например, в отношении рабочих документов. В каждой аудиторской организации устанавливаются разные требования к таковым, что в определенной степени осложняет проведение проверок качества. По этой проблеме представляется возможным установление единых требований к внешнему контролю качества на федеральном уровне. Например, установление определенного максимального перечня рабочих документов при проведении аудита, при одновременном установлении права аудиторов определять необходимость составления всех этих документов. Такое положение значительно упростит организацию проведения проверок качества оказываемых услуг, а также контроль результатов таких проверок.

Таким образом, из изложенного можно сделать вывод, что законодательное регулирование правового статуса аудиторов и аудиторских организаций находится на стадии формирования. Серьезной проблемой является нестабильность системы нормативно-правового регулирования в последние несколько лет, которая оказывает негативное влияние на развитие института и осуществление практической деятельности. Ряд элементов, особенно в части ответственности аудиторов, носят исключительно декларативный характер, отсутствуют механизмы для их практической реализации.

2. Проблемы законодательства, регулирующего саморегулирование аудиторской деятельности

2.1. Взаимоотношение государственных органов и СРО

В первую очередь необходимо отметить, что именно государство в лице своих законодательных органов регулирует деятельность любых организаций.

Так, требование об обязательном членстве аудиторских организаций и индивидуальных аудиторов в саморегулируемых организациях (далее - СРО) было введено вступившим в силу с 01.01.2009 Законом № 307-ФЗ. Тем самым СРО были выбраны в качестве организационной формы саморегулирования аудиторской деятельности.

Как и в ряде других видов предпринимательской деятельности, обязательное членство аудиторских организаций и индивидуальных аудиторов в СРО заменило лицензирование.[25]

Ранее обязательность членства в саморегулируемых организациях применительно к арбитражным управляющим была признана Конституционным Судом Российской Федерации (далее также - Россия или РФ) не противоречащей Конституции России (п. 1 резолютивной части Постановления от 19.12.2005 N 12-П)[26].

Переходный период от лицензирования к саморегулированию в аудиторской деятельности закончился 01.01.2010. С этой даты лицензии на осуществление аудиторской деятельности утратили силу, а право ведения аудиторской деятельности приобрели аудиторские организации и индивидуальные аудиторы, являющиеся членами одной из СРО аудиторов (ч. 2 ст. 23 Закона N 307-ФЗ).

В настоящее время в государственный реестр СРО аудиторов включены сведения о пяти организациях. Членами СРО аудиторов являются более 4,5 тыс. аудиторских организаций и более 22 тыс. аудиторов.

Основными целями введения саморегулирования, в том числе аудиторской деятельности, являются: сокращение государственного вмешательства в предпринимательскую деятельность, устранение неоправданных административных барьеров и снижение коррупционных рисков. Это связано с тем, что саморегулирование традиционно рассматривается как самоорганизация в определенных сферах экономической деятельности без непосредственного вмешательства государства.

Конституционный Суд РФ в названном Постановлении от 19.12.2005 N 12-П отмечал, что создание саморегулируемых организаций "обязывает государство... создавать наиболее благоприятные условия для рыночной экономики как путем непосредственно-регулирующего государственного воздействия, так и через стимулирование свободной экономической деятельности, основанной на принципах самоорганизации, баланса частных и публичных интересов, корпоративного взаимодействия и сотрудничества..." (абз. 2 п. 2 мотивировочной части). "Это, однако, не означает, что государство отказывается... от конституционного полномочия влиять на содержание правовых норм, принимаемых саморегулируемыми организациями, посредством судебного нормоконтроля, а также иным образом" (абз. 7 п. 2 мотивировочной части). При этом делается ссылка на ст. 129 Конституции России[27], касающуюся деятельности органов прокуратуры. Тем самым Конституционный Суд РФ подчеркивает, что вмешательство государства в деятельность СРО должно носить не прямой характер, а осуществляться через стимулирование и контроль (надзор).

Однако по прошествии пяти лет следует констатировать, что механизм саморегулирования аудиторской деятельности работает не в полную силу, а его потенциал реализуется не в должной мере. Существует целый ряд правовых проблем, первопричиной которых является смешение государственного регулирования и саморегулирования, в результате чего последнее рассматривается исключительно как делегирование государством части своих властных полномочий саморегулируемым организациям.

Предлагаемые в последнее время законодательные изменения не дают оснований надеяться на скорое разрешение этих проблем. В законотворческой деятельности все отчетливее проявляются тенденции сужения вопросов, по которым осуществляется саморегулирование, а также превращения субъектов аудиторской деятельности в "агентов" контрольно-надзорных органов государства, что снижает потенциал саморегулирования аудиторской деятельности.

Закон N 307-ФЗ (см., например, ч. 5 ст. 9) различает федеральный орган исполнительной власти, осуществляющий функции по выработке государственной политики и нормативно-правовому регулированию в сфере аудиторской деятельности (далее - уполномоченный федеральный орган), и федеральный орган исполнительной власти, осуществляющий функции по контролю и надзору в финансово-бюджетной сфере (далее - уполномоченный федеральный орган по контролю и надзору).

Уполномоченный федеральный орган осуществляет:

- функции государственного регулирования аудиторской деятельности (ч. 1 ст. 15);

- ведение контрольного экземпляра реестра аудиторов и аудиторских организаций (ч. 2 ст. 19);

- ведение государственного реестра саморегулируемых организаций аудиторов (ч. 1 ст. 21);

- государственный контроль (надзор) за деятельностью саморегулируемых организаций аудиторов (ч. 1 ст. 22).

Уполномоченным федеральным органом, осуществляющим перечисленные функции, является Министерство финансов РФ (п. 1 Положения о Министерстве финансов Российской Федерации, утвержденного Постановлением Правительства РФ от 30.06.2004 N 329[28], п. 2 Положения о государственном надзоре за деятельностью саморегулируемых организаций, утвержденного Постановлением Правительства Российской Федерации от 22.11.2012 N 1202[29]).

В целях обеспечения общественных интересов в ходе осуществления аудиторской деятельности при Министерстве финансов Российской Федерации (далее - Минфин России) как уполномоченном федеральном органе создается Совет по аудиторской деятельности (ч. 1 ст. 16 Закона N 307-ФЗ), который рассматривает проекты нормативных правовых актов, регулирующих аудиторскую деятельность, и рекомендует их к утверждению уполномоченным федеральным органом; оценивает деятельность саморегулируемых организаций аудиторов по осуществлению внешнего контроля качества работы аудиторских организаций, аудиторов и при необходимости дает рекомендации по совершенствованию этой деятельности, а также выполняет иные функции, перечисленные в ч. 2 ст. 16 Закона N 307-ФЗ.

Уполномоченный федеральный орган по контролю и надзору осуществляет:

- внешний контроль качества работы аудиторских организаций, проводящих обязательный аудит бухгалтерской (финансовой) отчетности организаций (ч. 5 ст. 10 Закона N 307-ФЗ);

- плановые внешние проверки качества работы каждой аудиторской организации, проводящей обязательный аудит бухгалтерской (финансовой) отчетности (ч. 9 ст. 10);

- применение мер воздействия в отношении аудиторских организаций, допустивших нарушение требований Закона N 307-ФЗ, федеральных стандартов аудиторской деятельности, Правил независимости аудиторов и аудиторских организаций, Кодекса профессиональной этики аудиторов (ч. 6 ст. 20).

Уполномоченным федеральным органом по контролю и надзору является Федеральная служба финансово-бюджетного надзора (Росфиннадзор), находящаяся в ведении Минфина России (п. п. 1 и 2 Положения о Федеральной службе финансово-бюджетного надзора, утвержденного Постановлением Правительства Российской Федерации от 04.02.2014 N 77)[30].

При этом следует обратить внимание, что внешний контроль качества работы аудиторских организаций, проводящих обязательный аудит бухгалтерской (финансовой) отчетности, применение мер воздействия осуществляют и СРО аудиторов, и Росфиннадзор. Соответственно, имеет место дублирование контрольно-надзорных полномочий саморегулируемых организаций и уполномоченного федерального органа по контролю и надзору.

Думается, система саморегулирования должна строиться без дублирования функций. Внешний контроль качества работы аудиторских организаций и индивидуальных аудиторов должны обеспечивать СРО аудиторов, Минфин России должен осуществлять контроль (надзор) за саморегулируемыми организациями, а Росфиннадзор - заниматься своей основной функцией - проверять целевое расходование государственных бюджетных средств. Также следует отметить, что в Правилах независимости аудиторов и аудиторских организаций и Кодексе профессиональной этики аудиторов преобладают нормы деловой и профессиональной этики. Проверка соблюдения таких норм, а уж тем более запрещение осуществлять аудиторскую деятельность во внесудебном порядке за их нарушение не должны относиться к компетенции государственного органа.

Кроме того, необходимо отметить, что в совет по аудиторской деятельности из 16 членов входят только два представителя от саморегулируемых организаций аудиторов (п. 4 ч. 5 ст. 16 Закона N 307-ФЗ). Правда, при совете по аудиторской деятельности создается рабочий орган, состав и численность которого утверждаются Минфином России. Причем число представителей СРО аудиторов в нем должно составлять не менее 70% от общего числа членов рабочего органа. Однако данный рабочий орган не принимает никаких решений, а создан в целях подготовки проектов решений для совета по аудиторской деятельности (ч. 11 - 14 ст. 16 Закона N 307-ФЗ). Такая ситуация свидетельствует о принижении значения саморегулирования в рассматриваемой сфере.

Интерес также вызывает вопрос об увеличении минимального количества членов саморегулируемых организаций аудиторов, при наличии которых они включаются в государственный реестр саморегулируемых организаций.

Согласно п. 1 ч. 3 ст. 17 Закона N 307-ФЗ в редакции Федерального закона от 01.12.2014 N 403-ФЗ некоммерческая организация включается в государственный реестр саморегулируемых организаций аудиторов при условии объединения в составе саморегулируемой организации в качестве ее членов не менее 10 000 физических лиц или не менее 2 000 коммерческих организаций.

Тем самым минимальное количество членов саморегулируемых организаций аудиторов по юридическим лицам (аудиторским организациям) было увеличено более чем в 14 раз (ранее было 700), а по физическим лицам (индивидуальным аудиторам) - в 4 раза (ранее было 500).

Несложные арифметические подсчеты показывают, что смогут продолжать свою деятельность только две из пяти саморегулируемых организаций аудиторов. И то только при условии равномерного распределения членов между ними. Скорее всего, останется одна СРО аудиторов. Остальные будут вынуждены проводить реорганизацию в форме слияния или присоединения либо ликвидироваться.

Включение в Закон N 307-ФЗ указанного положения способно дестабилизировать рынок аудиторских услуг, поскольку создает для членов всех СРО состояние неопределенности, а саморегулируемые организации вместо решения проблемы качества аудита будут сосредоточены на выживании путем "перетягивания" членов друг у друга.

Кроме того, в данном случае получается, что вопросы конкуренции между саморегулируемыми организациями в части привлечения в них членов (аудиторских организаций и аудиторов) разрешаются не ими самими через совершенствование своей деятельности, а государством.

2.2. Контроль СРО за деятельностью аудиторских организаций и индивидуальных аудиторов

В соответствии с Законом N 307-ФЗ внешний контроль качества работы аудиторских организаций и индивидуальных аудиторов осуществляют те СРО, членами которых они являются (ч. 4 и 5 ст. 10). Для этого СРО аудиторов устанавливают правила организации и осуществления внешнего контроля качества работы своих членов, определяющие, в частности, формы внешнего контроля, сроки и периодичность проверок (ч. 7 ст. 10). Проблема качества аудиторских заключений является одной из основных.

Однако в положениях Закона N 307-ФЗ, определяющих приобретение статуса СРО, содержится требование к минимальному количеству ее членов (п. 1 ч. 3 ст. 17). Оно выражено в абсолютных числах. В такой ситуации саморегулируемая организация не заинтересована в жестком контроле за своими членами, поскольку это может привести к их исключению из саморегулируемой организации и, соответственно, к потере ее собственного статуса. Очевидно, что было бы разумным сформулировать указанное требование с использованием относительной цифры - доли участников рынка аудиторских услуг, которых должна объединять СРО. Именно так подошли к решению данного вопроса разработчики проекта Федерального закона "О саморегулируемых организациях в сфере финансовых рынков", установив, что СРО должны объединять не менее 34% участников соответствующего сектора финансового рынка (ч. 4 ст. 3).[31]

Повышению качества контроля СРО за деятельностью аудиторских организаций и индивидуальных аудиторов должно способствовать изменение подходов к применению мер воздействия, а также к последствиям нарушения стандартов аудиторской деятельности, Правил независимости аудиторов и аудиторских организаций, Кодекса профессиональной этики аудиторов, о чем речь пойдет ниже.

Особую важность эти вопросы приобретают в связи с тем, что конструкции обеспечения ответственности субъектов предпринимательской и иной профессиональной деятельности в виде страхования ими своей ответственности либо создания компенсационных фондов саморегулируемыми организациями не работают. Для того чтобы эти механизмы заработали, необходимо решение суда о применении к субъекту такой деятельности ответственности в виде взыскания убытков. Применительно к субъектам аудиторской деятельности такое решение получить практически невозможно, поскольку сложно доказать противоправность действий аудитора в силу выборочности проверки документов, а также причинно-следственную связь между качеством аудиторской проверки и, например, санкциями налогового органа в силу ее отсутствия.

Вызывает интерес применение мер воздействия к членам СРО.

Рассматривая данный вопрос, отметим следующее:

А. Некорректное использование в Законе N 307-ФЗ понятия "дисциплинарные меры воздействия".

Б. Целесообразность включения в перечень мер воздействия профилактических мер, направленных на предупреждение негативных явлений в деятельности аудиторских организаций и индивидуальных аудиторов.

В. Необходимость исключения из перечня мер воздействия штрафов.

А. Термин "дисциплинарный" ошибочно использован в Законе N 307-ФЗ применительно к мерам воздействия, поскольку дисциплинарная ответственность применяется к субъектам - физическим лицам, которые находятся по отношению к лицу, применяющему эту ответственность, в служебно-трудовых отношениях, основанных на субординации (см., например, ст. 192 Трудового кодекса Российской Федерации[32]). В Законе N 307-ФЗ речь идет о корпоративных отношениях между саморегулируемой организацией и ее членами, являющимися в том числе и юридическими лицами (аудиторскими организациями). Использование термина "дисциплинарный" искажает суть правоотношений, складывающихся в этой сфере.

Б. Понятие "меры воздействия" перенесено в Закон N 307-ФЗ из банковского законодательства. Однако при этом не учтено, что в банковском законодательстве оно объединяет управленческие и правовые меры, поскольку они включают в себя меры воздействия двух типов: предупредительные и принудительные.

Содержание предупредительных мер воздействия включает:

- доведение до органов управления кредитной организации информации о недостатках в ее деятельности и об обеспокоенности надзорного органа (в банковской сфере, как известно, нет саморегулирования) состоянием дел в кредитной организации;

- изложение рекомендаций надзорного органа по исправлению создавшейся в кредитной организации ситуации;

- предложение представить в надзорный орган программу мероприятий, направленных на устранение недостатков;

- установление дополнительного контроля за деятельностью кредитной организации и выполнением ею мероприятий по нормализации деятельности.

Предупредительные меры не могут считаться мерами государственного принуждения (юридическим санкциями). Они носят управленческий характер. Отсюда и использование более общего понятия "меры воздействия".

К принудительным мерам относятся обязательные для исполнения предписания Банка России об устранении выявленных в их деятельности нарушений, а также меры воздействия, перечисленные в ст. 74 данного закона. Поэтому принудительные меры можно отнести к юридическим санкциям.

Соответственно, в перечень предусмотренных Законом N 307-ФЗ мер воздействия необходимо включить предупредительные (профилактические) меры, направленные на предупреждение негативных явлений в деятельности аудиторских организаций и индивидуальных аудиторов, применение которых не связано с совершением правонарушений. Именно на эти меры и нужно делать основной упор при осуществлении контроля СРО за деятельностью своих членов.

Правда, в п. 6 ч. 1 ст. 20 Закона N 307-ФЗ предусмотрена возможность применения саморегулируемыми организациями аудиторов в отношении их членов иных установленных внутренними документами саморегулируемой организации аудиторов мер. Однако и по смыслу ч. 1 ст. 20 Закона N 307-ФЗ, и по смыслу ст. 10 Федерального закона от 01.12.2007 N 315-ФЗ "О саморегулируемых организациях", определяющих порядок применения саморегулируемыми организациями мер воздействия к своим членам, речь идет о мерах, применяемых за правонарушения.

Предупреждение как мера воздействия в контексте Закона N 307-ФЗ также связано с правонарушением и является принудительной мерой (п. 2 ч. 1 ст. 20).

В. Юридические санкции в любой из отраслей права, в том числе в административном и финансовом праве, делятся на две группы:

1) правовосстановительные;

2) штрафные.

Правовосстановительные санкции призваны устранить правонарушение и его последствия, а также принудить обязанное лицо к исполнению своих обязанностей.

Санкции штрафного характера состоят в дополнительных для нарушителя неблагоприятных последствиях.

Деление юридических санкций на правовосстановительные и штрафные необходимо учитывать при их применении. Принципиальные различия между ними заключаются в следующем:

1) для применения санкций штрафного характера необходимо наличие вины, если иное не установлено законом. Для применения правовосстановительных санкций достаточно факта объективно противоправного деяния;

2) две санкции штрафного характера за одно правонарушение применять нельзя. В то же время в зависимости от последствий правонарушения можно применять несколько правовосстановительных санкций. Кроме того, они могут применяться одновременно с санкциями штрафного характера;

3) размер санкций штрафного характера может изменяться судом. Конкретизация правовосстановительных санкций судом производиться не должна.

Соответственно, в перечне мер воздействия, предусмотренных Законом N 307-ФЗ, объединены разные по правовой природе санкции. Саморегулируемые организации не должны применять штрафы к своим членам, они должны применять к ним меры воздействия, не связанные с имущественным воздействием и направленные на предупреждение правонарушений либо на их устранение, в том числе в виде прекращения деятельности аудиторских организаций и индивидуальных аудиторов из-за приостановления их членства в саморегулируемой организации аудиторов или исключения из членов саморегулируемой организации аудиторов. Штрафы должны быть исключены из перечня мер воздействия, применяемых саморегулируемыми организациями к своим членам, как противоречащие природе саморегулирования, их применение является прерогативой государства. У саморегулируемых организаций, как некоммерческих организаций, не должен присутствовать имущественный интерес при применении к своим членам мер воздействия.

2.3. Последствия нарушения стандартов аудиторской деятельности и иных норм права

В соответствии с ч. 3 ст. 10 Закона N 307-ФЗ предметом внешнего контроля качества работы аудиторской организации, аудитора является соблюдение ими требований данного Закона, стандартов аудиторской деятельности, Правил независимости аудиторов и аудиторских организаций, Кодекса профессиональной этики аудиторов. Согласно ч. 1 и 6 ст. 20 нарушение этих актов является основанием для применения мер воздействия к аудиторской организации или аудитору.

В силу ч. 5 ст. 17 Закона N 307-ФЗ стандарты аудиторской деятельности, Правила независимости аудиторов и аудиторских организаций, Кодекс профессиональной этики аудиторов разрабатывает и утверждает саморегулируемая организация аудиторов.

При этом указанные стандарты аудиторской деятельности саморегулируемой организации аудиторов не могут противоречить международным стандартам аудита (п. 2 ч. 2 ст. 7 Закона N 307-ФЗ). До признания применяемыми на территории Российской Федерации международных стандартов аудита продолжают действовать федеральные правила (стандарты) аудиторской деятельности, утвержденные Правительством Российской Федерации (ч. 9.1 ст. 23 Закона N 307-ФЗ).

Что касается Правил независимости аудиторов и аудиторских организаций и Кодекса профессиональной этики аудиторов, то по Закону N 307-ФЗ они должны быть одобрены советом по аудиторской деятельности (п. 3 ч. 2 ст. 16), что предполагает их разработку саморегулируемой организацией и последующее одобрение этим советом. Однако советом по аудиторской деятельности были одобрены единые для всех саморегулируемых организаций Правила независимости аудиторов и аудиторских организаций (20.09.2012, протокол N 6) и Кодекс профессиональной этики аудиторов (22.03.2012, протокол N 4). С одной стороны, такой подход может свидетельствовать о недоверии к саморегулируемым организациям, сопряженном с прямым нарушением закона. С другой стороны, в нем есть рациональное зерно, поскольку действительно целесообразно иметь на территории страны единые правила независимости и профессиональной этики аудиторов. Значит, следует изменить в этой части положения Закона.

Кроме того, в данном случае необходимо отметить следующее.

Во-первых, действующая редакции статьи 20 придает одинаковую юридическую силу разным по правовой природе нормам:

- нормам права, содержащимся в законодательных актах или в подзаконных нормативных актах Правительства России (в частности, в сохраняющих силу федеральных стандартах аудиторской деятельности);

- техническим нормам, содержащимся в стандартах аудиторской деятельности и касающимся правил оформления аудиторских заключений;

- нормам локальных актов саморегулируемых организаций (Правил независимости аудиторов и аудиторских организаций, Кодекса профессиональной этики аудиторов).

В локальных актах саморегулируемых организаций упор должен делаться на нормы деловой и профессиональной этики, которые невозможно предусмотреть законом в силу их оценочного характера и изменчивости в зависимости от внешних обстоятельств. Данные нормы нельзя смешивать с формально определенными нормами права, исходящими от государства, в том числе в части последствий их нарушения.

Соответственно, если за нарушение технических норм или норм деловой и профессиональной этики устанавливается возможность применения мер в виде приостановления членства аудиторских организаций и индивидуальных аудиторов в саморегулируемой организации аудиторов или исключения из членов саморегулируемой организации аудиторов, то эти меры могут быть применены только за неоднократные нарушения, по которым применялись более мягкие меры.

Также нужно предусмотреть возможность применения мер воздействия к членам СРО за неуплату членских взносов. В настоящее время ст. 20 Закона N 307-ФЗ этого не предусматривает.

Во-вторых, в настоящее время федеральные стандарты аудиторской деятельности должны быть заменены международными стандартами, положения которых также не имеют характера юридических норм. Практика введения международных стандартов отчетности свидетельствует о том, что положения международных стандартов носят в основном технический характер, зачастую плохо согласуются с конструкциями и понятийным аппаратом российского права и с правовой точки зрения являются юридически неопределенными. Указанное обстоятельство также говорит о том, что введение международных стандартов аудита требует особых подходов в части применения ответственности за их нарушение.

Заключение

Таким образом, современный аудит прошел многовековой исторический путь становления и развития, имеет богатый опыт применения. При этом аудиторскую деятельность следует рассматривать не только как вид профессиональной деятельности, целями которого являются проверка и оценка деятельности хозяйствующих субъектов как в целом, так и отдельных их структурных звеньев в частности, но и как социально-экономическое явление, входящее в состав инфраструктуры экономики и признанное устранить возможные существенные искажения финансовой информации.

В настоящее время в России разработаны формы организации аудита, создана прочная международная правовая основа аудита, издаются и пополняются всевозможные методические материалы для аудиторов. Но несмотря на это существуют и проблемы развития аудита, требующие своего решения, в том числе путем законодательных изменений.

В частности, существует целый ряд предложений о внесении изменений в Закон № 307-ФЗ, касающихся возложения на аудиторские организации и индивидуальных аудиторов обязанности взаимодействовать с надзорными органами путем предоставления им определенной информации.

Применительно к взаимоотношениям с надзорным органом эти обязанности предлагается выразить в следующем:

- если составленное по результатам проведенного обязательного аудита бухгалтерской (финансовой) отчетности аудируемого лица аудиторское заключение содержит модифицированное мнение о достоверности такой отчетности, аудиторская организация, индивидуальный аудитор обязаны в письменной форме проинформировать об этом надзорный орган (в частности, Центральный банк РФ), указав обстоятельства, которые оказали или могут оказать существенное влияние на достоверность проверенной бухгалтерской (финансовой) отчетности. В том числе существенные риски, принятые на себя аудируемым лицом, и существенные неопределенности, касающиеся событий или условий, которые могут поставить под сомнение способность аудируемого лица непрерывно продолжать свою деятельность;

- надзорный орган вправе для осуществления надзорных функций запросить в письменной форме у аудиторской организации, индивидуального аудитора, которые проводят обязательный аудит бухгалтерской (финансовой) отчетности аудируемого лица, указанные выше сведения об аудируемом лице, которые аудиторская организация, индивидуальный аудитор обязаны предоставить.

По вопросам противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма предполагается законодательно распространить на аудиторские организации, индивидуальных аудиторов, осуществляющих аудиторскую деятельность:

- требование об идентификации клиентов, организации внутреннего контроля, фиксирования и хранения информации;

- обязанность уведомлять уполномоченный орган (т.е. Росфинмониторинг) о сделках или финансовых операциях, которые осуществляются или могут быть осуществлены в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма.

Также проблемой аудиторской деятельности является кадровое обеспечение. Это связано с тем, что количество аттестованных аудиторов снижается, так как единицам удается пройти сложную процедуру аттестации. Еще одной проблемой является демпинг цен. Существуют компании, которые необоснованно занижают цены и предоставляют услуги низкого качества.

Таким образом, все эти проблемы требуют к себе внимания как юридической науки, так и законодателя.

Список использованных источников

Нормативные правовые акты

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) // СЗ РФ. – 2014. - № 31. - Ст. 4398.

- Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (с изм. и доп., вступ. в силу с 03.10.2016) // СЗ РФ. - 2002. - № 1 (ч. 1). - Ст. 3.

- Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» (ред. от 03.07.2017) // СЗ РФ. - 2009. - № 1. - Ст.15.

- Федеральный закон от 01.12.2007 г. № 315-ФЗ (ред. от 03.07.2017 г.) «О саморегулируемых организациях» // Собрание законодательства РФ. – 2007. - № 49. - Ст. 6076.

- Постановление Правительства РФ от 04.02.2014 № 77 (ред. от 25.12.2015) «О Федеральной службе финансово-бюджетного надзора» (вместе с "Положением о Федеральной службе финансово-бюджетного надзора") // СЗ РФ. - 2014. - № 6. - Ст. 591.

- Постановление Правительства РФ от 22.11.2012 № 1202 (ред. от 16.04.2016) «Об утверждении Положения о государственном надзоре за деятельностью саморегулируемых организаций» // СЗ РФ. - 2012. - № 48. - Ст. 6709.

- Постановление Правительства РФ от 30.06.2004 № 329 (ред. от 28.01.2015) «О Министерстве финансов Российской Федерации» // СЗ РФ. - 2004. - № 31. - Ст. 3258.

- Приказ Минфина РФ от 20.05.2010 г № 46н «Об утверждении федеральных стандартов аудиторской деятельности» (вместе с Федеральным стандартом аудиторской деятельности (ФСАД 1/2010) // Бюллетень нормативных актов федеральных органов исполнительной власти. – 2010. - № 30. – 26 июля.

- Постановление Конституционного Суда РФ от 19.12.2005 № 12-П "По делу о проверке конституционности абзаца восьмого пункта 1 статьи 20 Федерального закона "О несостоятельности (банкротстве)" в связи с жалобой гражданина А.Г. Меженцева" // СЗ РФ. - 2006. - № 3. - Ст. 335.

- Правила независимости аудиторов и аудиторских организаций (одобрены Советом по аудиторской деятельности 20.09.2012, протокол N 6) (ред. от 20.06.2016) // СПС Консультант-Плюс. – Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=200517#0

- Кодекс профессиональной этики аудиторов (одобрен Советом по аудиторской деятельности 22.03.2012, протокол N 4) (ред. от 18.12.2014) // СПС Консультант-Плюс. – Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=122639#0

- Федеральный закон от 07.08.2001 № 119-ФЗ «Об аудиторской деятельности» // СЗ РФ. - 2001. - № 33 (ч.1). - Ст. 3422 (утратил силу).

- Закон РСФСР от 24.12.1990 № 443-1 «О собственности в РСФСР» // Ведомости СНД РСФСР и ВС РСФСР. - 1990. - № 30. - Ст. 416. (утратил силу).

- Закон РСФСР от 25.12.1990 № 445-1 «О предприятиях и предпринимательской деятельности» // Ведомости СНД и ВС РСФСР. - 1990. - № 30. - Ст. 418. (утратил силу).

- Указ Президента РФ от 22.12.93 № 2263 «Об аудиторской деятельности в Российской Федерации» // САПП. - 1993. - № 52. - Ст. 5069. (утратил силу).

Научная литература

- Алексеева Д.Г. Российское предпринимательское право: учеб. пособие / Д.Г. Алексеева, Л.В. Андреева, В.К. Андреев. - М.: Проспект, 2010. – 346 с.

- Аудит. Учебное пособие / под ред. А. А. Каракова. - М.: Российская экономическая академия, 2014. – 240 с.

- Жминько С.И., Бырдина П.В. Этапы развития и современные виды аудита // Аудитор. - 2011. - № 7. – С. 22-26.

- Курбатов А.Я., Турбанов А.В. Правовые проблемы саморегулирования аудиторской деятельности // Предпринимательское право. - 2015. - № 2. - С. 66-75.

- Лосева Н.А., Прохоров И.В. Формирование и развитие аудиторской деятельности в России // Аудитор. - 2013. - № 9. – С. 18-22.

- Морунов В.В. Международные стандарты аудита (МСА) как основной критерий определения качества аудиторских услуг // Научный альманах. - 2015. - № 10-1 (12). - С. 280-282.

- Рязанцева М.В. Правовой статус аудиторов и аудиторских организаций // Международный журнал экспериментального образования. - 2013. - № 11-2. - С. 147-150.

- Синельникова Н.А. Государственное регулирование аудиторской деятельности. Дисс. ... канд. юрид. наук. – М.: РГБ, 2004. – 182 с.

- Синельникова Н.А. Этапы становления и развития аудита в России // Фундаментальные и прикладные исследования кооперативного сектора экономики. - 2015. - № 6. - С. 67-70.

- Хижнякова А.В. История становления и развития аудита // Аудитор. - 2013. - № 7. – С. 21-24.

Приложение 1

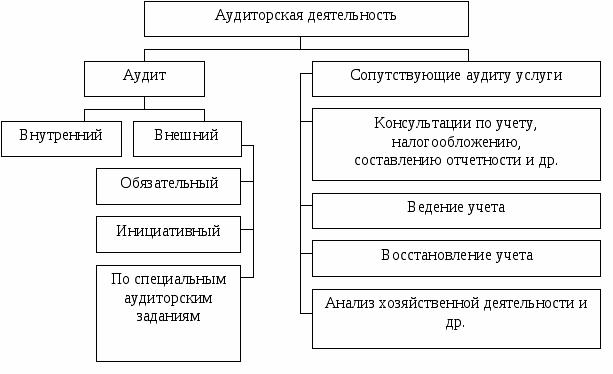

Рис. 1 – Виды и содержание аудиторской деятельности

-

Синельникова Н.А. Государственное регулирование аудиторской деятельности. Дисс. ... канд. юрид. наук. – М.: РГБ, 2004. С. 9. ↑

-

Аудит. Учебное пособие / под ред. А. А. Каракова. - М.: Российская экономическая академия, 2014. С. 9. ↑

-

Алексеева Д.Г. Российское предпринимательское право: учеб. пособие / Д.Г. Алексеева, Л.В. Андреева, В.К. Андреев. - М.: Проспект, 2010. С. 847. ↑

-

Синельникова Н.А. Государственное регулирование аудиторской деятельности. Дисс. ... канд. юрид. наук. – М.: РГБ, 2004. С. 10. ↑

-

Хижнякова А.В. История становления и развития аудита // Аудитор. - 2013. - № 7. – С. 21 ↑

-

Аудит. Учебное пособие / под ред. А. А. Каракова. - М.: Российская экономическая академия, 2014. С. 28. ↑

-

Синельникова Н.А. Государственное регулирование аудиторской деятельности. Дисс. ... канд. юрид. наук. – М.: РГБ, 2004. С. 14. ↑

-

Там же. С. 16. ↑

-

Закон РСФСР от 24.12.1990 № 443-1 «О собственности в РСФСР» // Ведомости СНД РСФСР и ВС РСФСР. - 1990. - № 30. - Ст. 416. (утратил силу). ↑

-

Закон РСФСР от 25.12.1990 № 445-1 «О предприятиях и предпринимательской деятельности» // Ведомости СНД и ВС РСФСР. - 1990. - № 30. - Ст. 418. (утратил силу). ↑

-

Указ Президента РФ от 22.12.93 № 2263 «Об аудиторской деятельности в Российской Федерации» // САПП. - 1993. - № 52. - Ст. 5069. (утратил силу). ↑

-

Федеральный закон от 07.08.2001 № 119-ФЗ «Об аудиторской деятельности» // СЗ РФ. - 2001. - № 33 (ч.1). - Ст. 3422 (утратил силу). ↑

-

Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» (ред. от 03.07.2017) // СЗ РФ. - 2009. - № 1. - Ст.15. ↑

-

Лосева Н.А., Прохоров И.В. Формирование и развитие аудиторской деятельности в России // Аудитор. - 2013. - № 9. – С. 18. ↑

-

Там же. С. 18. ↑

-

Там же. С. 18. ↑

-

Постановление Правительства РФ от 30.06.2004 № 329 (ред. от 28.01.2015) «О Министерстве финансов Российской Федерации» // СЗ РФ. - 2004. - № 31. - Ст. 3258. ↑

-

Лосева Н.А., Прохоров И.В. Формирование и развитие аудиторской деятельности в России // Аудитор. - 2013. - № 9. – С. 20. ↑

-

Жминько С.И., Бырдина П.В. Этапы развития и современные виды аудита // Аудитор. - 2011. - № 7. – С. 22. ↑

-

Рязанцева М.В. Правовой статус аудиторов и аудиторских организаций // Международный журнал экспериментального образования. - 2013. - № 11-2. - С. 147. ↑

-

Там же. С. 147-148. ↑

-

Рязанцева М.В. Правовой статус аудиторов и аудиторских организаций // Международный журнал экспериментального образования. - 2013. - № 11-2. - С. 148. ↑

-

Правила независимости аудиторов и аудиторских организаций (одобрены Советом по аудиторской деятельности 20.09.2012, протокол N 6) (ред. от 20.06.2016) // СПС Консультант-Плюс. – Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=200517#0 ↑

-

Кодекс профессиональной этики аудиторов (одобрен Советом по аудиторской деятельности 22.03.2012, протокол N 4) (ред. от 18.12.2014) // СПС Консультант-Плюс. – Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=122639#0 ↑

-

Курбатов А.Я., Турбанов А.В. Правовые проблемы саморегулирования аудиторской деятельности // Предпринимательское право. - 2015. - № 2. - С. 66. ↑

-

Постановление Конституционного Суда РФ от 19.12.2005 № 12-П "По делу о проверке конституционности абзаца восьмого пункта 1 статьи 20 Федерального закона "О несостоятельности (банкротстве)" в связи с жалобой гражданина А.Г. Меженцева" // СЗ РФ. - 2006. - № 3. - Ст. 335. ↑

-

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) // СЗ РФ. – 2014. - № 31. - Ст. 4398. ↑

-

Постановление Правительства РФ от 30.06.2004 № 329 (ред. от 28.01.2015) «О Министерстве финансов Российской Федерации» // СЗ РФ. - 2004. - № 31. - Ст. 3258. ↑

-

Постановление Правительства РФ от 22.11.2012 № 1202 (ред. от 16.04.2016) «Об утверждении Положения о государственном надзоре за деятельностью саморегулируемых организаций» // СЗ РФ. - 2012. - № 48. - Ст. 6709. ↑

-

Постановление Правительства РФ от 04.02.2014 № 77 (ред. от 25.12.2015) «О Федеральной службе финансово-бюджетного надзора» (вместе с "Положением о Федеральной службе финансово-бюджетного надзора") // СЗ РФ. - 2014. - № 6. - Ст. 591. ↑

-

Курбатов А.Я., Турбанов А.В. Правовые проблемы саморегулирования аудиторской деятельности // Предпринимательское право. - 2015. - № 2. - С. 69. ↑

-

Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (ред. от 03.07.2017) (с изм. и доп., вступ. в силу с 03.10.2016) // СЗ РФ. - 2002. - № 1 (ч. 1). - Ст. 3. ↑

- Понятие гражданского правоотношения, его особенности

- Оформление доверенности. Виды доверенности (Доверенность как письменное уполномочие)

- Осуществление предпринимательской деятельности с участием иностранных инвестиций

- Обеспечение исполнения договорных обязательств (Общая характеристика исполнения обязательств)

- Юридические лица как субъекты предпринимательского права (Субъект предпринимательства – юридическое лицо)

- Понятие гражданского правоотношения (понятие и особенности)

- Влияние сюжетно-ролевой игры на развитие личности детей дошкольного возраста (Особенности развития общения детей в дошкольном возрасте)

- Методология исследования межличностных отношений

- Особенности права собственности (Понятие и содержание права собственности)

- Понятие и виды наследования (Теоретические и правовые основы наследования)

- Договорные конструкции (Общие положения о договоре хранения)

- Ответственность за нарушение договорных обязательств (Понятие гражданско-правовой ответственности)