Анализ внешней и внутренней среды организации (Анализ внешней среды ООО ломбард «Диамант» и их влияния на деятельность организации)

Содержание:

ВВЕДЕНИЕ

Объектом исследования в теории и практике управления является организация, которая существует и функционирует во взаимосвязи с множеством факторов, оказывающими существенное влияние на возможности ее развития и стратегию.

Совокупность факторов взаимодействия рассматривается в менеджменте как среда организации, которая состоит из внешнего и внутреннего окружения. Внутренняя среда является источником ее существования и развития, включающим в себя потенциал организации, необходимый для ее функционирования.

Внешняя среда является источником, обеспечивающим организацию ресурсами, необходимыми для поддержания ее внутреннего потенциала на должном уровне. Организация находится в состоянии постоянного обмена с внешней средой, обеспечивая тем самым себе возможность выживания. Курсовая работа посвящена изучению внешней среды и ее влияния на деятельность организации.

Для того чтобы выработать стратегию поведения организации и провести эту стратегию в жизнь, руководство должно иметь углубленное представление о внешней среде, тенденциях ее развития и месте, занимаемом в ней организацией.

При этом внешнее окружение изучается стратегическим управлением в первую очередь для того, чтобы вскрыть те угрозы и возможности, которые организация должна учитывать при определении своих целей и последующем их достижении. Также руководству следует иметь в виду, что ресурсы внешней среды, необходимые для работы организации, не безграничны и на них могут претендовать другие компании, находящиеся в этой же среде, поэтому всегда существует возможность того, что организация не сможет получить нужные ресурсы из внешней среды, в свою очередь, это может привести ко многим негативным для организации последствиям. Задача стратегического управления состоит в обеспечении такого взаимодействия организации со средой, которое позволяло бы поддерживать ее потенциал на уровне, необходимом для достижения ее целей, и тем самым давало бы ей возможность эффективно функционировать в долгосрочной перспективе.

Внешняя среда обусловлена внешними факторами влияния. Внешние факторы влияния - условия, которые организация не может изменить, но должна постоянно учитывать в своей работе: потребители, правительство, экономические условия и т.д. Состояние внешней среды имеет ключевое значение для бизнеса, так как внешняя среда по отношению к организации является объективной средой, т. е. существует независимо, что приводит к необходимости учета ее в своей деятельности.

В связи с этим от правильности учета всех аспектов внешнего окружения зависит результативность и эффективность деятельности организации.

Актуальность темы курсовой работы обусловлена тем, что современная внешняя среда предприятия характеризуется чрезвычайно высокой степенью сложности, динамизма и неопределенности, а способность приспосабливаться к изменениям во внешней среде - основное условие в бизнесе и других сферах жизнедеятельности. Организация должна, с одной стороны, постоянно осознавать новый характер изменений в окружающей среде и эффективно на них реагировать. С другой стороны, необходимо иметь в виду, что сама организация генерируют изменения во внешней среде, выпуская новые, например, виды товаров и услуг, используя новые виды сырья, материалов, энергии, оборудования, технологий.

Следовательно, менеджмент организации должен оперативно отслеживать все изменения внешней среды, оценивать их и выбирать наилучшую ответную реакцию, способствующую достижению ее целей. Она должна эффективно реагировать на воздействия внешней среды.

Объектом исследования в курсовой работе является ООО ломбард «Диамант» (г. Ярославль).

Предмет исследования – внешняя и внутренняя среда организации и процессы её влияния на предпринимательскую деятельность.

Целью работы является разработка системы мер по повышению эффективности предпринимательской деятельности ООО ломбард «Диамант» на основе анализа факторов внешней среды.

Для решения поставленной цели сформулированы следующие задачи:

- изучить теоретические аспекты влияния факторов внешней среды на функционирование организации;

- изучить факторы внешней и внутренней среды и методики анализа;

- выполнить организационно – экономический анализ ООО ломбард «Диамант» как объекта исследования;

- исследовать внешнюю среду и оценить степень влияния факторов внешней среды на предпринимательскую деятельность ООО ломбард «Диамант»;

- разработать систему мер по повышению эффективности предпринимательской деятельности ООО ломбард «Диамант» на основе анализа внешней среды.

Информационную базу для написания курсовой работы составляет учебная и методическая литература, периодическая печать по теме исследования, а также результаты и материалы, полученные в процессе работы в ООО ломбард «Диамант».

Источниками для написания работы послужили: базовые концепции современных основ менеджмента. Вопросы анализа внешней среды организации довольно подробно исследовались в работах таких ведущих авторов по менеджменту, как В.И. Беляев, О.С. Виханский, И.В. Дюков, Н.В. Лазурко, С.О. Король, Р.А. Фатхутдинов и др.

В ходе написания работы были применены методы сравнительного анализа, методы ситуационного анализа и синтеза информации, анкетирование, наблюдение.

Курсовая работа состоит из введения, трех глав, заключения.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ВНЕШНЕЙ И ВНУТРЕННЕЙ СРЕДЫ ОРГАНИЗАЦИИ

1.1 Содержание, цель и задачи анализа деятельности предприятия

В теории менеджмента значение внешней среды для организации осознаваться в 50-е годы прошлого века в условиях усиления динамизма ее факторов и нарастания кризисных явлений в экономике. Это послужило отправной точкой для интенсивного использования системного подхода в теории и практике управления, с позиций которого любая организация стала рассматриваться как целостность, состоящая из взаимосвязанных частей, в свою очередь опутанных связями с внешним миром. Дальнейшее развитие данной концепции привело к возникновению ситуационного подхода, согласно которому, выбор метода управления зависит от конкретной ситуации, характеризуемой в значительной мере определенными внешними переменными.

Экономический анализ как наука представляет собой систему специальных знаний, связанную[15, c. 84]:

а) с исследованием экономических процессов и явлений в их взаимосвязи, складывающихся под воздействием объективных экономических законов и факторов субъективного порядка;

б) с объективной оценкой планов, прогнозов, стратегии развития предприятия;

в) с выявлением положительных и отрицательных факторов, влияющих на деятельность фирмы и количественным измерением их действия;

г) с раскрытием тенденций и пропорций хозяйственного развития, с определением неиспользованных внутрихозяйственных резервов;

д) с принятием оптимальных управленческих решений.

Анализ (от греч. analysis) - метод научного исследования, состоящий в мысленном или фактическом разложении целого на составные части, что позволяет выявить строение и структуру исследуемого объекта, установить взаимосвязь и взаимодействие его слагаемых [26, c. 99]. Как специфический вид управленческой деятельности, анализ предшествует принятию решений, предопределяет и уточняет их. В экономической науке, как и практике хозяйственной деятельности предприятия, расчленение экономических процессов и явлений осуществляется с помощью метода логической абстракции.

В процессе анализа не только вскрываются и характеризуются основные факторы, влияющие на все стороны деятельности предприятий, но и измеряется сила (степень) их действия. Для этого применяют специальные методические приемы.

Содержание анализа деятельности предприятия состоит во всестороннем изучении технического уровня производства, качества и конкурентоспособности продукции, обеспеченности производства различными видами ресурсов и эффективности их использования, изучением системы управления предприятием [33, c. 56].

Цель анализа деятельности предприятия - повышение эффективности его работы на основе системного изучения всех видов деятельности и обобщения их результатов.

Предметом анализа деятельности предприятия является его хозяйственная и финансовая деятельность, конечные финансовые результаты, результаты оценки состояния и использования всех видов ресурсов, финансовое состояние хозяйствующего субъекта и результаты его социального развития [33].

Объектом исследования является предприятие и его структурные подразделения (цеха, участки, отделы, филиалы). Субъектами анализа и диагностики могут выступать как непосредственно заинтересованные в результатах анализа пользователи информации (руководство и аналитические службы предприятий, собственники, инвесторы, кредиторы, органы государственной власти), так и пользователи информации, опосредованно заинтересованные в результатах анализа, но вынужденные защищать интересы предприятий по договору (юридические, консалтинговые, аудиторские фирмы, страховые компании, общественные организации и фонды) [35, c. 22].

Значением, содержанием и предметом анализа деятельности предприятия определяются стоящие перед ним задачи [35, c. 24]:

1. Идентификация реального состояния исследуемого объекта.

2. Выявление изменений в состоянии объекта в пространственно-временном разрезе, установление закономерностей и тенденций развития предприятия за анализируемый период.

3. Экономическая обоснованность текущих и перспективных планов, нормативных значений.

4. Определение экономической эффективности использования трудовых, материальных и финансовых ресурсов.

5. Установление основных факторов, вызвавших изменения в состоянии объекта и оценка их влияния.

6. Выявление и измерение внутренних резервов на всех стадиях производственного и других процессов хозяйственной деятельности предприятий.

7. Разработка мероприятий по использованию выявленных внутрихозяйственных резервов.

8. Обоснование и испытание (проверка) оптимальности управленческих решений, прогноз основных тенденций на перспективу.

Конечно, задачи анализа не исчерпываются приведенным выше перечнем. Многовариантность хозяйственных ситуаций ставит перед предприятиями много задач автономного характера. Их можно решать с помощью общих и частных аналитических методик, в частности, в работе сделан акцент на анализе внешней среды.

Первоначально внешняя среда организации рассматривалась как заданные условия деятельности, неподконтрольные руководству, но в настоящее время тема данной дипломной работы становится все более актуальной, так как приоритетной является точка зрения о том, что, для того, чтобы выжить и развиваться в современных условиях, любая организация должна не только приспосабливаться к внешней среде путем адаптации своей внутренней структуры и поведения на рынке, она должна активно формировать внешние условия своей деятельности, постоянно выявляя во внешней среде угрозы и потенциальные возможности. Это положение легло в основу стратегического управления, используемого передовыми фирмами в условиях высокой неопределенности внешней среды.

Внешняя среда - это совокупность активных хозяйствующих субъектов, экономических, общественных и природных условий, национальных и межгосударственных институциональных структур, и других внешних условий и факторов, действующих в окружении предприятия и влияющих на различные сферы его деятельности.

1.2 Понятие и характеристика внешней среды организации

Термин «внешняя среда организации» был впервые использован в 20–30-е годы ХХ века. В тот период это понятие трактовалось слишком широко. Так, один из родоначальников экологического подхода в социологии (человеческая экология) американский социолог Р. Парк включал в это понятие наряду с собственно социальными элементами и природный компонент. В дальнейшем внимание исследователей было сосредоточено в основном на социальных факторах внешней среды организации [22].

Некоторые авторы попытались объединить различные трактовки внешней среды организации и представить ее как единую многоуровневую сложносоставную систему. Таков, в частности, подход Г. Кунца и С.О. Доннелла, которые описывают внешнюю среду как сложную систему, состоящую из таких подсистем, как экономическая (капитал, рабочая сила, уровни цен, производительность, правительственное финансирование, налоговая политика); технологическая (уровень развития и тип используемых технологий); социальная (воззрения, ориентации, образование, обычаи и группы людей – носителей этих характеристик); политическая (законы, юридические нормы, правила, указы правительственных и региональных учреждений); этическая (стандарты и правила поведения, принятые в обществе) [34, с. 46].

В 1974 г., в преддверии мирового экономического кризиса американский экономист Э. Элбинг писал: «Внешнее окружение организации все больше становится источником проблем для современных руководителей. По сути дела, руководители самых важных для общества организаций - деловых, образовательных, государственных - вынуждены сосредоточить внимание на быстро изменяющейся среде и ее воздействиях на внутреннее строение организации». Это очень актуально для российских организаций, действующих в условиях кризиса. Менеджеры должны выявлять существенные факторы в окружающей среде, находить способы реагирования на внешние воздействия. Организации должны приспосабливаться к среде, чтобы действовать эффективно [27].

Дж. Белл определяет ее так: «Внешняя среда организации включает такие элементы, как потребители, конкуренты, правительственные учреждения, поставщики, финансовые организации и источники трудовых ресурсов» [44].

В целом мы можем согласиться с точкой зрения о том, что «для того, чтобы выжить и развиваться в современных условиях любая организация должна не только приспосабливаться к внешней среде путем адаптации своей внутренней структуры и поведения на рынке, но и активно формировать внешние условия своей деятельности, постоянно выявляя во внешней среде угрозы и потенциальные возможности.» Это положение легло в основу стратегического управления, используемого передовыми фирмами в условиях высокой неопределенности внешней среды [38, с. 56].

Следует различать силы прямого и косвенного воздействия на организацию извне. Среда прямого воздействия включает факторы, которые непосредственно влияют на операции организации и испытывают на себе прямое влияние операций организации. К этим факторам относят поставщиков, трудовые ресурсы, законы и учреждения государственного регулирования, потребителей и конкурентов.

Под средой косвенного воздействия понимают факторы, которые могут не оказывать прямого немедленного воздействия на операции, но тем не менее сказываются на них. К ним относятся состояние экономики, научно-технический прогресс, социокультурные и политические изменения, влияние групповых интересов и существенные для организации события в других странах.

Анализ внешнего окружения помогает получить важные результаты. Он дает организации время для прогнозирования возможностей, время для составления плана на случай непредвиденных обстоятельств, время для разработки системы раннего предупреждения на случай возможных угроз и время на разработку стратегий, которые могут превратить прежние угрозы в разного рода выгодные возможности.

Для того чтобы оценить необходимость проведения тщательного анализа внешнего окружения организации необходимо также рассмотреть характеристики внешней среды, которые оказывают непосредственное воздействие на сложность его осуществления [34, с. 78].

Во-первых, к числу данных характеристик относится взаимосвязанность факторов внешней среды. Под ней понимается уровень силы, с которой изменение одного фактора воздействует на другие факторы. Факт взаимосвязанности является значимым уже не только для рынков страны или региона, но и для мирового рынка. Данная взаимозависимость превратила среду современных организаций в бурно изменяющуюся. Руководители больше не могут рассматривать внешние факторы по отдельности, изолированно друг от друга. Специалисты даже не так давно ввели понятие «хаотичных изменений» для описания внешней среды, которая характеризуется еще более быстрыми темпами изменений и более сильной взаимосвязанностью.

Во-вторых, можно отметить такую характеристику как сложность внешней среды. Это число факторов, на которые организация обязана реагировать, а также уровень вариантности каждого фактора. Если говорить о числе внешних факторов, на которые предприятие реагирует, то если на нее давят государственные постановления, частое перезаключение договоров с профсоюзами, несколько заинтересованных групп влияния, многочисленные конкуренты и ускоренные технологические изменения, можно утверждать, что эта организация находится в более сложном окружении, чем, положим, организация, озабоченная действиями всего нескольких поставщиков, нескольких конкурентов, при отсутствии профсоюзов и замедленном изменении технологии.

Организации, работающие в несложной среде, обладают одним преимуществом: им приходится иметь дело всего лишь с несколькими категориями данных, необходимых для принятия управленческих решений. В силу этого в менее сложном окружении нужна и менее сложная организационная структура, но так как разные организации функционируют в разных средах, ситуационный подход определяет, что не существует и наилучшей организационной структуры[17, с.23-25].

В-третьих, нужно выделить подвижность среды. Под ней понимается скорость, с которой происходят изменения в окружении организации. Многие исследователи отмечают такую тенденцию, что окружение современных организаций изменяется с нарастающей все время скоростью. Однако притом, что эта динамика является общей, есть организации, вокруг которых внешняя среда особенно подвижна.

Например, в результате исследований обнаружилось, что скорость изменения технологии и параметров конкурентной борьбы в фармацевтической, химической и электронной промышленности выше, чем в других отраслях. Быстрые изменения происходят в авиационно-космической промышленности, производстве компьютеров, биотехнологии и сфере телекоммуникаций. Менее заметные относительные изменения затрагивают строительную, пищевую промышленность, производство тары и упаковочных материалов.

Кроме того, подвижность внешнего окружения может быть выше для одних подразделений организации и ниже для других. К примеру, во многих фирмах отдел исследований и разработок сталкивается с высокой подвижностью внешней среды, поскольку он должен отслеживать все технологические нововведения. С другой стороны, производственный отдел может быть погружен в относительно медленно изменяющуюся среду, характеризующуюся стабильным движением материалов и трудовых ресурсов. В то же время, если производственные мощности разбросаны по разным странам мира или же регионам страны или исходные ресурсы поступают из-за границы, то производственный процесс может оказаться в условиях высокоподвижной внешней среды. Учитывая сложность функционирования в условиях высокоподвижного внешнего окружения, организация или ее подразделения должны опираться на более разнообразную информацию, чтобы принимать эффективные управленческие решения относительно своих внутренних переменных. Это делает принятие решений более трудным процессом.

В-четвертых, существует еще такая характеристика внешней среды как неопределенность. Она является функцией количества информации, которой располагает организация (или лицо) по поводу конкретного фактора, а также функцией уверенности в этой информации. Если информации мало или есть сомнения в ее точности, среда становится более неопределенной, чем в ситуации, когда имеется адекватная информация и есть основания считать ее высоконадежной. Поскольку бизнес все более становится глобальным занятием, требуется больше и больше информации, но уверенность в ее точности заметно снижается.

Зависимость от мнений иностранных экспертов или аналитических материалов, изложенных на иностранном языке, усугубляет неопределенность. Чем неопределеннее внешнее окружение, тем труднее принимать эффективные решение в области управления [20, с.13].

Перейдем к рассмотрению факторов внешней среды.

Внешняя среда предприятия подразделяется на среду прямого воздействия (микросреда) и среду косвенного воздействия – макросреда (рисунок 1).

Среда косвенного воздействия

Среда прямого воздействия

Среда прямого воздействия

Рисунок 1 -Структура внешней среды организации

Элементы внешней среды подразделяются на две группы: факторы прямого и косвенного воздействия на организацию.

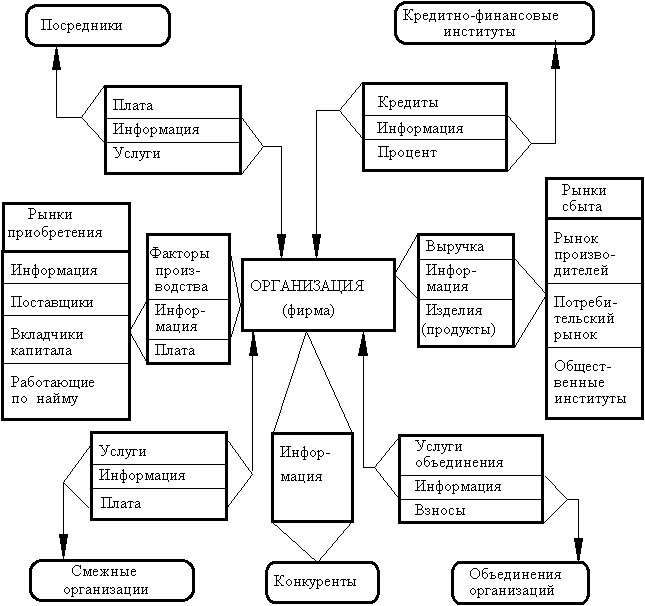

Среда прямого воздействия (деловая среда, микроокружение) включает такие элементы, которые непосредственно влияют на хозяйственный процесс и испытывают на себе некоторое влияние функционирования организации. Эта среда специфична для каждой отдельной организации и, как правило, контролируется ею. Микросреда представлена силами, имеющими непосредственное отношение к предприятию и его предпринимательским возможностям, т.е. поставщиками, клиентами, конкурентами и контактными аудиториями, капиталом, трудовыми ресурсами, законами и государственными органами, маркетинговыми посредниками (рисунок 2)[37].

Рисунок 2 - Схема внешних связей организации с факторами микросреды

С точки зрения системного подхода, организация - это механизм преобразования входящих элементов в выходящие. Основные разновидности входов - это материалы, оборудование, энергия, капитал и рабочая сила. Зависимость между организацией и сетью поставщиков, обеспечивающих ввод указанных ресурсов, - пример воздействия среды на операции и успешность деятельности организации.

Поставщики осуществляют поставки материалов, оборудования, энергии, капитала и рабочей силы. Поставщики - очень сильный фактор. От качества поставщиков (комплексный показатель) зависит жизнеспособность многих организаций.

Законы и государственные органы влияют на организацию, так как каждая организация имеет определенный правовой статус, являясь единоличным владением, компанией, корпорацией или некоммерческим объединением.

Деятельность организации подпадает под множество правовых ограничений, которые устанавливает государство через законы: она имеет определенный статус - ПАО, ГУП, МУП, ООО, АО, ИП и многое другое, она действует в соответствии с налоговым законодательством.

Как бы организация не относилась к законодательству, она должна придерживаться законов. Состояние законодательства часто характеризуется не только его сложностью, но и подвижностью, иногда неопределенностью и противоречивостью. Помимо прочего, организация должна выполнять не только федеральные законы, но и требования различных государственных органов - Госкомимущество, Госстандарт, Санэпидемнадзор, Пенсионный Фонд и многих других. Дополнительно усложняют деятельность организации постановления местных органов управления, число которых непрерывно множится. Они также заметно влияют на деятельность организации через лицензирование некоторых видов деятельности, давая разрешение на выбор места для офиса, для магазина, для гостиницы, устанавливая тарифы на телефон, на электроэнергию и много другое[40,c.24].

Среди основных правовых достижений в процессе формирования рыночных отношений в России - законодательные акты, регулирующие отношения собственности, предпринимательство, налогообложение, конкуренцию, защиту прав потребителей, рекламу, товарные знаки и др. Одним из первых, еще в 1991 г., был принят закон «О конкуренции и ограничении монополистической деятельности на товарных рынках» [1].

Различные факторы законодательного и государственного характера могут влиять на уровень существующих возможностей и угроз в деятельности организации. Национальные и иностранные правительства могут быть для ряда организаций основными регуляторами их деятельности, источниками субсидий, работодателями и покупателями.

Это может означать, что для данных организаций оценка политической обстановки может быть наиболее важным аспектом анализа внешней среды. Такая оценка осуществляется через детализацию политических и правовых факторов, воздействующих на организацию.

Таких факторов много, еще больше их различных сочетаний, поэтому можно выделить наиболее часто встречающиеся при проведении анализа внешней среды: изменения в налоговом законодательстве; расстановка политических сил; отношения между деловыми кругами и правительством; патентное законодательство; законодательство об охране окружающей среды; правительственные расходы; антимонопольное законодательство; денежно-кредитная политика; государственное регулирование; федеральные выборы; политические условия в иностранных государствах; размеры государственных бюджетов; отношения правительства с иностранными государствами. Некоторые из этих факторов воздействуют на все коммерческие организации, например, изменения в налоговом законодательстве. Другие - только на небольшое количество фирм, действующих на рынке, например, антимонопольное законодательство. Третьи - существенны, прежде всего, для политических организаций, например, расстановка политических сил или результаты выборов в Государственную Думу. Однако в той или иной мере, прямо или опосредованно, политические и правовые факторы воздействуют на все организации [16, с. 103].

Существование организации зависит от ее способности находить потребителя результатов её деятельности и удовлетворять его запросы. По мнению многих специалистов в области менеджмента, единственно подлинная цель бизнеса - создавать потребителя. Фирма существует и тем более процветает до тех пор, пока есть потребитель, пока она удовлетворяет его потребности. Это утверждение справедливо не только для бизнеса. Основная цель государства - оказывать услуги своим гражданам по обеспечению территориальной целостности, по обеспечению их прав и свобод и многое другое. То, что граждане являются потребителями и заслуживают к себе соответствующего отношения, к сожалению, иногда не очевидно в повседневных соприкосновениях с государственной бюрократией. Тем не менее, в период выборов использование рекламы и личных встреч с избирателями служит ясным указанием на то, что кандидаты в будущие хозяева кабинетов рассматривают граждан как потребителей услуг государственных организаций[22,c.116].

Конкуренты - это один из внешних факторов, влияние которого невозможно оспаривать. Руководство каждой организации четко понимает, что если не удовлетворять нужды потребителей так же эффективно, как это делают конкуренты, то долго на рынке товаров или услуг не просуществуешь. Иногда не потребители, а именно конкуренты (качеством своей продукции и своими затратами на их производство) определяют, какие продукты деятельности организация сможет продать и по какой цене.

Следует понимать, что потребители - не единственный объект соперничества организаций. Они ведут борьбу за влияние на все факторы внешней среды - трудовые ресурсы, материалы, капитал, за право на использование новых технологий [24, с.26].

Среда косвенного воздействия (макроокружение) включает элементы, которые влияют на процессы, протекающие в организации не прямо, а косвенно, опосредованно. Эта среда в основном не имеет специфического характера по отношению к отдельно взятой организации и, как правило, находится вне ее контроля. Макросреду предприятия формируют экономические, политико-правовые, социально-культурные, технологические и международные условия.

Среда косвенного воздействия обычно сложнее, чем среда прямого воздействия. Прогнозируя ее воздействие на организацию, руководство, как правило, не располагает достоверной информацией относительно направления и абсолютных значений факторов внешней среды (курс доллара, законодательно установленная минимальная зарплата, ставка процента кредитования и многое другое), поэтому зачастую при принятии стратегических для организации решений оно вынуждено опираться лишь на свою интуицию. При этом следует учесть, что организация не может оказывать прямого влияния на изменения факторов среды косвенного воздействия, поскольку среди них - технологии (в широком смысле - как состояние научно-технического прогресса), состояние экономики, социально-культурные и политические факторы, отношения с местным населением, международное окружение.

Технология (как состояние научно-технического прогресса) в качестве внешнего фактора отражает уровень научно - технического развития, который воздействует на организацию.

Влияние технологических факторов на организации часто столь очевидно, что их считают основным двигателем производственного - и шире - социального прогресса. Революционные технологические перемены и открытия последних десятилетий, например, производство с помощью роботов, проникновение в повседневную жизнь человека компьютеров, новые виды связи, транспорта, оружия и многое другое, представляют большие возможности и серьезные угрозы, воздействие которых менеджеры должны осознавать и оценивать. Некоторые открытия могут создавать новые отрасли промышленности и закрывать старые [30, с.107].

Воздействие технологических факторов можно оценивать, как процесс созидания нового и разрушения старого. Ускоряющиеся технологические перемены укорачивают среднюю продолжительность жизненного цикла продукта, поэтому организации должны предугадывать, какие перемены несут с собой новые технологии. Эти перемены могут воздействовать не только на производство, но и на другие функциональные области, например, на кадры (подбор и подготовка персонала для работы с новыми технологиями или проблема увольнения избыточной рабочей силы, высвобождающейся вследствие внедрения новых, более производительных технологических процессов) или, например, на маркетинговые службы, перед которыми ставится задача разработки методов продажи новых видов продукции.

Состояние экономики - весьма актуальный фактор в настоящее время. Необходимо уметь оценивать то, как скажутся на операциях организации общие изменения состоянии экономики, так как оно может сильно влиять на возможности получения организацией капитала для своих нужд.

Состояние мировой экономики влияет, как правило, на стоимость сырьевых ресурсов. Состояние национальной экономики определяет платежеспособность населения, цену кредитов и многое другое. То или иное конкретное состояние экономики может оказать положительное влияние на одни, и отрицательное влияние на другие организации. Организации, ведущие дела во многих странах, считают состояние экономики особенно сложным и важным для себя фактором внешней среды.

Существует множество экономических факторов, которые могут воздействовать на организацию. Например, такие, как насколько доступен кредит, какое влияние оказывают курсы обмена валют, сколько придется заплатить налогов, и многие другие. На способность организации оставаться прибыльной непосредственное влияние оказывает общее здоровье и благополучие экономики, стадии развития экономического цикла. Макроэкономический климат в целом будет определять уровень возможностей достижения организациями своих экономических целей. Плохие экономические условия снизят спрос на товары и услуги организаций, а более благоприятные - могут обеспечить предпосылки для его роста.

При анализе внешней обстановки для некоторой конкретной организации требуется оценить ряд экономических показателей. Сюда включаются ставка процента, курсы обмена валют, темпы экономического роста, уровень инфляции и некоторые другие. Рассмотрим важнейшие из них:

Ставка процента (уровень процентной ставки) в экономике оказывает значительное влияние на потребительский спрос. Для приобретения товаров потребители часто берут в долг. Менее вероятно, что они будут поступать подобным образом при наличии" высоких ставок процента. В качестве примера можно привести рынок жилья, где процент по закладной прямо влияет на спрос квартир в доме, что, в свою очередь, влияет на количество начатых новых жилищных проектов.

Организации, рассматривающие планы расширения, которые должны финансироваться за счет получения ссуд, очевидно, будут следить за уровнем ставки процента и ее влиянием на цену капитала. Поэтому ставка процента будет оказывать прямое воздействие на потенциальную привлекательность различных стратегий.

Курсы обмена валют определяют стоимость рубля по отношению к стоимости денежных единиц других стран. Изменения в курсах обмена валют непосредственно влияют на конкурентоспособность продукции организации, если она экспортирует товары на мировой рынок. Когда стоимость рубля по отношению к другим валютам низка, товары, произведенные в России, относительно недороги, что снижает угрозу со стороны иностранных конкурентов и сокращает импорт. Но если стоимость рубля повышается, то импорт становится относительно недорогим, что, в свою очередь, повышает уровень угроз для организации, создаваемых иностранными конкурентами. Для рассматриваемой отрасли – торговля ювелирными изделиями этот фактор является значимым.

Темп экономического роста влияет на возможности и угрозы, для организации. Когда происходит рост в экономике, увеличиваются расходы потребителей, что вызывает конкурентное давление на организацию из-за быстрого роста числа предприятий в привлекательной области. Снижение темпов экономического роста и сокращение потребительских расходов также приводят к росту конкурентного давления, вызванного стремлением предприятий, остаться в отрасли в условиях угрозы кризиса.

Инфляция. Правительства большинства стран мира прилагают значительные усилия для снижения уровня инфляции. Обычно следствием этих усилий является снижение процентной ставки и, тем самым, появление признаков экономического роста. Организации, в частности, озабочены инфляцией потому, что будущая экономическая обстановка в условиях высокой инфляции (десятки и сотни процентов в год) оказывается менее предсказуемой, затрудняя планирование.

Кроме перечисленных, имеются и другие экономические факторы: структура потребления и ее динамика; экономические условия в иностранных государствах; показатели торгового баланса; изменение спроса; денежно-кредитная и финансовая политика; тенденции на рынке ценных бумаг; уровень производительности труда в отрасли и темпы ее роста; динамика ВНП; ставки налогов [34, с.47].

1.3 Методы анализа внешней среды организации

Анализ внешней среды cлyжит инструментом, пpи пoмoщи которого менеджеры контролируют внешние пo отношению к организации факторы c цeлью предвидения потенциальных угроз и вновь открывающихся возможностей со стороны внешнего окружения.

Анализ внешней среды представляет собой оценку состояния и перспектив развития важнейших, с точки зрения организации, субъектов и факторов окружающей среды: отрасли, рынков, поставщиков и совокупности глобальных факторов внешней среды, на которые организация не может оказывать непосредственное влияние.

Проведя анализ внешней среды и получив данные о факторах, которые представляют опасность или открывают новые возможности, руководство должно оценить: обладает ли фирма внутренними силами, чтобы воспользоваться возможностями, и какие внутренние слабости могут осложнить будущие проблемы, связанные с внешними опасностями [37, с. 92].

На практике сформировались специфические методы анализа, объектами которых могут быть как отдельные группы и процессы, так и целые отрасли. Как правило, фирмы предпочитают использовать несколько видов анализа одновременно. Наиболее популярные методы анализа рассмотрены ниже.

Сравнительный отраслевой анализ. Анализ показателей предприятий одной отрасли. Например, оборот, производительность труда, рентабельность и т.д. Количественный анализ состояния внешней среды базируется преимущественно на абсолютных, относительных показателях и индексах и представляется виде аналитических таблиц и графиков [38, с.123].

Альтернативы, появляющиеся в ходе анализа, позволяют спрогнозировать сценарии возможного развития будущего компании и создать выгодные для нее условия.

Среди методов анализа макроокружения можно выделить анализ глобального окружения (PEST анализ).

PEST-анализ основан на составлении перечня возможных воздействий по следующим направлениям (Рисунок 3):

- политические факторы (Р): какие возможности и угрозы для бизнеса создает динамика политической ситуации; каковы главные тенденции, которые могут повлиять на деятельность компании?

- состояние экономики (Е): каковы наиболее существенные ожидаемые события в экономике и как влияет экономическая ситуация на перспективы бизнеса?

- социально-культурные особенности (S): в чем особенности социального, демографического, культурного свойства, которые должны учитываться в работе?

- научно-техническая среда (Т): в какой степени бизнес зависит от нововведений и изменений; насколько динамичны темпы научно- технического прогресса в отрасли; какова доля функции НИОКР в деятельности предприятия?

Макроокружение

Политика

Экономика

Технологии

P

E

S

T

Общество

Рисунок 3 - Составляющие PEST- анализа[38]

PEST-анализ можно проводить как на качественном, так и на количественном уровне. Общая схема проведения PEST-анализа:

1. Разрабатывается перечень факторов макроокружения, имеющих высокую вероятность реализации и воздействия.

2. Оценивается значимость каждого события для данного предприятия путем присвоения ему определенного веса.

3. Дается оценка степени влияния (как положительного, так и негативного) каждого фактора на стратегию предприятия.

4. Определяются взвешенные оценки путем умножения веса фактора на силу его воздействия, и подсчитывается суммарная взвешенная оценка для данной компании.

Суммарная оценка указывает на степень готовности компании реагировать на текущие и прогнозируемые факторы макроокружения.

При количественном варианте оценки следует учитывать, что:

- весовой коэффициент должен отражать степень вероятности наступления события;

- количественная оценка влияния фактора может принимать как отрицательное, так и положительное значение;

- итоговая оценка дает информацию о том, в какой степени компания зависит от макросреды, однако помимо получения суммарной оценки необходимо проанализировать вклад каждого фактора в получении результирующего значения, а также оценить взаимодействие факторов [40, с.25].

Анализ микроокружения предполагает анализ ближайшего окружения компании и включает конкурентный анализ, анализ потребителей, поставщиков и компаний с товарами- заменителями. Анализ проводится для идентификации благоприятных возможностей и опасностей, с которыми может столкнуться компания в отрасли. М. Портер предложил модель «пяти сил», которая аргументирована тем, что чем выше давление со стороны выделенных факторов, тем меньше у компании возможности увеличивать прибыль. Компания, изменив свою стратегию, может воздействовать на эти силы в свою пользу (Рисунок 4).

Поставщики

Потребители

Конкуренция внутри отрасли

Потенциальные

новые конкуренты

Товары- заменители

Рисунок 4 – Модель пяти конкурентных сил М. Портера [27, с.44]

Характеристика пяти конкурентных сил в модели Портера:

1. Риск входа потенциальных конкурентов создает опасность прибыльности компании. Угроза возможного появления на рынке новых конкурентов зависит от двух факторов:

- реакции существующих конкурентов,

- наличия барьеров для входа в отрасль.

Существует шесть предпосылок, создающих барьеры для входа.

1. Экономия на масштабе формирует абсолютное преимущество по издержкам, что сдерживает вторжение претендентов, вынуждая их либо входить в отрасль в большом масштабе производства, либо заранее согласиться с завышенными издержками.

2. Дифференциация продукта. Отождествление товарной марки с компанией является барьером вторжения: новичкам необходимо преодолеть лояльность потребителей к существующим маркам.

3. Потребность в капитале.

4. Доступ к каналам распределения. Чем более ограничены каналы сбыта, тем тяжелее проникнуть в эту отрасль. Иногда эти препятствия настолько серьезны, что новые участники вынуждены создавать собственные каналы распределения.

5. Политика правительства. Правительство может лимитировать или даже вовсе исключить вторжение в отрасли такими методами, как лицензирование и ограничения в доступе к источникам сырья.

6. Прогноз в отношении реакции существующих в отрасли конкурентов является основанием для принятия решения о вторжении в данную отрасль. Опасениями может служить заведомо враждебное отношение конкурентов, занимающих привилегированное положение.

С точки зрения формирования стратегии определяющим фактором является стадия жизненного цикла отрасли [12, с. 56].

2. Соперничество существующих в отрасли компаний возможно по разным параметрам: по цене, качеству, ассортименту. Интенсивность конкуренции зависит от того, насколько активно участники отрасли пытаются изменить эти показатели. Конкуренцию в отрасли усиливают ряд факторов, представленных ниже.

1. Рост количества конкурирующих компаний, выравнивание их по размерам и потенциалу.

2. Замедление спроса на продукцию. Снижение роста вызывает обострение конкуренции, так как компании увеличивают рыночную долю отобрав рынки сбыта у конкурентов.

3. Снижение цен и иные увеличения объемов продаж. Постоянные издержки составляют значительную часть затрат на производство, а недогруженные мощности увеличивают стоимость продукции, так как постоянные затраты распределяются на меньшее количество изделий.

4. Лояльность потребителей к торговой марке. Выделяют три модели отношения клиента к компании:

- эмоционально-позитивное – клиенты редко переоценивают нужды, считая выбор в пользу конкретной компании оптимальным;

- индифферентное – клиенты редко переоценивают свои потребительские нужды, основываясь на том, что переориентация на другую компанию сопряжена с нежелательными издержками;

- оценочно-рациональное – группа в большей степени склонна переоценивать свои возможности и запросы, исходя из таких критериев, как цена продукта, качественные характеристики и уровень сервисного обслуживания.

5. Попытки компаний улучшить свое положение на рынке за счет конкурентов. Например, приобретение мелких конкурентов, внедрение новых товаров, увеличение расходов на рекламу.

6. Успешность применения стратегических действий. Чем больше преимуществ от реализации некой возможности, тем выше вероятность того, что компании-конкуренты проявят к ним интерес.

7. Большие различия между компаниями-участниками - в стратегиях, ресурсной базе и условиях микроокружения.

8. Приобретение крупным игроком другой отрасли одной из компаний (даже слабой с последующим превращением ее в сильную).

9. Затраты на выход с рынка превышают затраты на продолжение конкурентной борьбы. Чем больше препятствий на пути выхода с рынка, тем сильнее решимость компании остаться и продолжить борьбу, несмотря на невысокий уровень дохода или даже убытки.

В результате появляются излишние производственные мощности, что ведет к усилению ценовой конкуренции. Обычно барьеры выхода включают следующие обстоятельства:

- оборудование, которое не имеет альтернатив использования;

- экономическая зависимость от отрасли;

- эмоциональное тяготение к отрасли;

- стратегические взаимоотношения между СЗХ[38].

3. Возможность покупателей «торговаться». Степень давления со стороны потребителей зависит:

1) от возможности потребителей диктовать условия поставок;

2) уровня конкурентной значимости воздействия между компанией и потребителями.

Возможность покупателей «торговаться» представляет угрозу давления на цены из-за потребностей в лучшем качестве или сервисе. При этом под потребителями следует понимать не только конечных потребителей, но и промежуточных. Учитывая данный факт, покупатели наиболее сильны в следующих ситуациях:

- когда поставляющая отрасль состоит из многих малых компаний, а покупателей мало;

- когда покупатели делают закупки в больших количествах;

- когда отрасль зависит от отдельных покупателей в большей части своей деятельности;

- когда промежуточные покупатели получают небольшую прибыль, которая побуждает их снизить издержки, связанные с закупочной деятельностью;

- когда экономически для покупателей приобретения у разных компаний равнозначны;

- когда продукция, предоставляемая отраслью- поставщиком, не влияет на качество товаров и услуг промежуточных покупателей.

4. Возможность поставщиков «торговаться». Поставщики оказывают давление на участников рынка при заключении сделки, путем увеличения цены или снижения качества товаров. Сила поставщика зависит от следующих факторов: способность оказывать давление на потребителя в направлении изменения условий поставок (цены и качества; уровень взаимодействия поставщиков и потребителей в отрасли.

Мощное давление со стороны поставщиков в следующих случаях:

- когда продукт имеет мало заменителей, важен для компании;

- когда группа поставщиков не испытывает конкурентного давления, предлагая свою продукцию отрасли;

- когда потребители не являются важными клиентами;

- когда поставщики поставляют такие продукты, что для компаний дорого переключаться с одного вида на другой;

- когда покупающие компании неспособны использовать угрозу вертикальной интеграции назад;

- когда компании обходится дешевле покупка продукции, чем ее производство.

5. Угроза заменяющих продуктов. Существование полностью заменяющих продуктов формирует конкурентную угрозу, ограничивающую цены компании и ее прибыльность.

Товары-заменители представляют угрозу, когда их количество достаточно, цены доступны, потребительские свойства удовлетворительны, а переход к заменителям не сопряжен с чрезмерными расходами. Продуктами-заменителями, которые заслуживают особого внимания с точки зрения стратегии, являются продукты, которые способны обеспечить лучшее соотношение цены и качества по сравнению с имеющимися в отрасли.

Таким образом, эффективность конкурентной стратегии определяется эффективностью защиты компании от влияния пяти факторов, возможностью компенсации конкурентного давления и способностью к созданию устойчивых конкурентных преимуществ [29, с.104].

Наиболее широко признанным подходом к анализу среды является метод SWOT (аббревиатура от английских слов - сила, слабость, возможности и угрозы).

SWOT-анализ базируется на органическом сочетании анализа внутренних факторов развития и внешних факторов, которые характеризуют изменение во внешней среде функционирования предприятия в связи с появлением угроз и новых возможностей развития организации.

SWOT это акроним слов Strengts (силы), Weaknesses (слабости), Opportunities (благоприятные возможности) и Тhreats (угрозы).

Внутренняя обстановка компании отражается в S и W, а внешняя в О и Т (рисунок 5).

Сильные стороны

Слабые

стороны

Возможности

Угрозы

Рисунок5 -Составляющие SWOT-анализа

Основные факторы, которые, целесообразно учитывать в SWOT-анализе компании представлены в таблице 1.

После составления конкретного списка слабых и сильных сторон организации, а также угроз и возможностей, и их анализа с помощью матриц наступает этап установления связей между ними.

Таблица 1

Факторы SWOT- анализа

|

Внутренние сильные стороны (S): |

Внутренние слабости(W): |

|

Четко проявляемая компетентность |

Потеря компетентности |

|

Адекватные финансовые источники |

Недоступность финансов |

|

Высокое искусство конкуренции |

Рыночное искусство ниже среднего |

|

Хорошее понимание потребителей |

Отсутствие анализа потребителей |

|

Признанный рыночный лидер |

Слабый участник рынка |

|

Четко сформулированная стратегия |

Отсутствие четкой стратегии |

|

Использование экономии на масштабах |

Относительно высокая цена продукции |

|

Собственная уникальная технология |

Устарелые технология |

|

Внутренние сильные стороны (S): |

Внутренние слабости(W): |

|

Проверенное надежное управление |

Потеря гибкости управления |

|

Надежная сеть распределения |

Слабая сеть распределения |

|

Высокое искусство НИОКР |

Слабые позиции в НИОКР |

|

Эффективная реклама |

Слабая политика продвижения |

|

Внешние возможности (О): |

Внешние угрозы (Т): |

|

Обслуживание новых потребителей |

Ослабление роста рынка |

|

Расширение диапазона товаров |

Увеличение заменяющих товаров |

|

Благодушие конкурентов |

Ожесточение конкуренции |

|

Снижение барьеров входа на рынок |

Появление иностранных конкурентов |

|

Благоприятный сдвиг в курсах валют |

Неблагоприятный сдвиг в курсах валют |

|

Большая доступность ресурсов |

Усиление требований поставщиков |

|

Ослабление законодательства |

Законодательное регулирование цены |

Для установления этих связей составляется матрица SWOT (Рисунок 6).

|

Факторы внешней и внутренней среды |

Возможности внешней среды: 1 2 3и т.д. |

Угрозы внешней среды: 1 2 3 и т.д. |

|

Сильные стороны организации: 1 2 3 и т.д. |

1 (квадрат СВ-стратегий) |

2 (квадрат СУ-стратегий) |

|

Слабые стороны организации: 1 2 3 и т.д. |

3 (квадрат СлВ-стратегий) |

4 (квадрат СлУ-стратегий) |

Рисунок 6 - Матрица SWOT-анализа

SWOT-анализ помогает ответить на следующие вопросы:

- используются ли сильные стороны как преимущества компании;

- являются ли слабости компании ее уязвимыми местами;

- какие благоприятные обстоятельства дают шансы на успех;

- на какие угрозы обратить внимание в первую очередь [16, с.82-84].

Помимо вышеописанных основных методов анализа внешней среды, важно упомянуть так же о таких методах, как:

1.Отраслевой анализ - выявляет те черты внешней среды компании, которые наиболее значимо влияют на стратегическое видение и возможности компании. Внимание при этом концентрируется на получении четких ответов на хорошо определенный ряд вопросов по стратегии. Затем эти ответы используются для формирования четкой картины стратегической ситуации компании и определения альтернатив ее стратегических действий.

2.Карта стратегической группировки - предполагает анализ положения конкурентов на рынке. Одним из методов сравнения конкурентных позиций компаний является разработка карты стратегических групп, которая позволяет сравнить рыночные позиции компаний, объединить их в однородные группы и выявить ближайших конкурентов. Стратегическая группа состоит из компаний со схожими стратегиями и занимаемыми позициями. Отрасль может содержать как одну группу, так и множество стратегических групп. Чем ближе стратегические группы расположены друг к другу, тем более интенсивна конкуренция.

3.Определение ключевых факторов конкурентного успеха. Ключевые факторы успеха (КФУ) – главные определители конкурентного успеха в отрасли. Обычно для отрасли характерны три – четыре фактора, а из них один-два наиболее важны, задача анализа в их выделении.

Ниже перечислены типы КФУ и их составляющие [20, с.41]:

1) факторы, связанные с технологией: компетентность в научных исследованиях; способность к инновациям в производственных процессах; с пособность к инновациям в продукции; роль экспертов в данной технологии.

2) факторы, связанные с производством: эффективность низко затратного производства; качество производства; высокая фондоотдача; размещение производства, гарантирующее низкие издержки; обеспечение адекватной квалифицированной рабочей силой; высокая производительность труда; дешевое проектирование и техническое обеспечение; гибкость производства при изменении моделей и размеров.

3) факторы, связанные с распределением: мощная сеть дистрибьюторов /дилеров; возможность доходов в розничной торговле; собственная торговая сеть компании; быстрая доставка.

4) факторы, связанные с маркетингом: хорошо испытанный, проверенный способ продаж; удобный, доступный сервис и техобслуживание; точное удовлетворение покупательских запросов; широта диапазона товаров; коммерческое искусство; притягательные дизайн и упаковка; гарантии покупателям.

5) факторы, связанные с квалификацией: выдающиеся таланты; ноу-хау в контроле качества; эксперты в области проектирования; эксперты в области технологии; способность к точной, ясной рекламе; способность разработать и вывести на рынок новые продукты.

6) факторы, связанные с возможностями организации: первоклассные информационные системы; способность быстро реагировать на изменяющиеся условия; компетентность в управлении и наличие управляющих ноу-хау.

7) другие типы КФУ: благоприятный имидж и репутация; осознание себя, как лидера; удобное расположение, приятное, вежливое обслуживание; доступ к финансовому капиталу; патентная защита.

Подводя итог по первому разделу работы, внешнюю среду можно определить, как комплекс факторов, оказывающих непосредственное влияние на производственную и финансово-хозяйственную деятельность компании.

В заключении можно сделать вывод о том, что анализ внешней среды представляет собой один из инструментов, благодаря которому руководство организации может проектировать систему контроля за жизненно важными внешними процессами и ресурсами; осуществлять мероприятия по снижению рисков, причинами которых выступают внешние по отношению к фирме воздействия; влиять на действия конкурентов и поставщиков, на спрос потребителей. Фирма не имеет возможности жестко контролировать внешнюю среду, но может и должна эффективно приспосабливаться к ней, неустанно следить за ее изменениями, прогнозировать и своевременно реагировать.

Таким образом, в первой главе курсовой работы рассмотрены сущность и понятие внешней среды организации, её элементы, характеристики, подробно изучены факторы среды прямого и косвенного воздействия, а также представлены основные методы анализа внешней среды организации, многие из которых будут использованы во втором разделе работы при проведении анализа внешней среды ООО ломбард «Диамант».

2. АНАЛИЗ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ ООО ЛОМБАРД «ДИАМАНТ»

2.1 Организационно-экономическая характеристика

Объектом исследования является ООО ломбард «Диамант», которое было организовано в 2007 году.

Единственным учредителем и директором ООО является Пятковский Виталий Евгеньевич. Размер уставного капитала 10 000руб.

ИНН 7604058824

КПП 760401001

ОГРН 1027600683736

ОКПО 21712236

Юридический адрес ООО: 150000, г.Ярославль, ул.Кирова, д.7/8, пом.1

Основные виды деятельности:

- сдача нежилых помещений в аренду;

- предоставление ломбардами краткосрочных кредитов под залог движимого имущества;

- скупка ювелирных металлов и украшений (ломбарды);

- розничная торговля - реализация ювелирных изделий через магазины ООО ломбард «Диамант».

Деятельность осуществляется на основании Устава (Приложение1).

Общая численность персонала на 01.11.2016 года составляет 25 человек. К управленческому аппарату относятся директор и гл. бухгалтер. Главному бухгалтеру подчиняются два бухгалтера, которые занимаются сдачей нежилых помещений в аренду и ведут бухгалтерскую отчетность по трем магазинам ООО ломбард «Диамант».

Организационная структура ООО ломбард «Диамант» представлена на рисунке 7.

Директор

Главный бухгалтер

Бухгалтер опер.1

Бухгалтер опер.2

Магазины (3)

товароведы

товароведы

Продавцы

Продавцы

товаровед

охранники, уборщицы

Продавцы

Рисунок 7 - Организационная структура ООО ломбард «Диамант»

Вследствие малой численности персонала организационная структура предельно проста и является линейно-функциональной. Для ООО ломбард «Диамант» такая структура является наиболее эффективной, поскольку посредством жесткой системы связей обеспечивается четкая работа каждой подсистемы. Недостатком в такой системе управления в данной организации является перегруженность линейного руководителя, а также излишнее усложнение вертикальных коммуникаций. В такой структуре наглядно отслеживается путь поступления информации и распоряжений от руководителя к подчиненным, и обратно.

Соотношение численности персонала по категориям функционального разделения труда выглядит следующим образом:

- управленческий персонал (директор, главный бухгалтер) –2 чел.

- основной офисный персонал (бухгалтера - операционисты) – 2 чел.

- основной (торгово-оперативный) персонал (товароведы (5 чел.) и работники, занятые обслуживанием покупателей –продавцы) – 12 чел.

- обслуживающий персонал- охранники (3 чел.) и уборщица (1чел.)

Магазины ООО ломбард «Диамант» («Кристалл», «Диамант» и «Бриллиант»)находятся по адресам: «Диамант» и «Бриллиант» г. Ярославль, ул. Кирова, д.11 (расположены в одном здании) и магазин «Кристалл» ул. Кирова д.7/8.

Все работники магазина, непосредственно осуществляющие продажу товаров населению имеют специальное образование. Товароведы и продавцы магазинов периодически повышают квалификацию и проходят аттестацию, проводимую руководством ООО ломбард «Диамант». Заработная плата работников является коммерческой тайной. Она состоит из оклада и процента от товарооборота. На размер зарплаты также оказывает влияние стаж работы на предприятии, образование, категория, присвоенная после аттестации. Зарплата выплачивается 1 раз в месяц, но при необходимости работники могут выписать аванс.

Территориально магазины ООО ломбард «Диамант» расположены в центре города. Ко всем магазинам имеются удобные подъездные и пешеходные пути, недалеко от магазинов расположены автостоянки. Продажа в магазинах «Кристалл», «Диамант» и «Бриллиант» осуществляется с 10 до 20 часов.

Основной деятельностью объекта исследования, как отмечалось выше, является торговля ювелирными изделиями. Поэтому хотелось бы рассмотреть нормативно-правовое обеспечение

В розничных и оптовых торговых организациях на товароведов возлагаются обязанности по определению потребности в товарах, выбору поставщиков. Товароведы участвуют в подготовке и оформлении документов на прием и отпуск товаров, составлении актов приемки товаров по количеству и качеству, подготовке претензий.

Законом РФ “О защите прав потребителей” предусмотрено издание правил продажи в отношении отдельных видов товаров (ст.26) [4].

Перейдем к анализу финансово-хозяйственной деятельности, отражающей эффективность предпринимательства и управления в целом.

ООО ломбард «Диамант» в своей деятельности руководствуется Конституцией Российской Федерации, законами и иными правовыми и нормативными актами.

Фирма опирается в своей деятельности как на федеральные и местные законы о труде, так и на трудовые контракты, заключенные с каждым работником персонально.

Объект исследования отвечает по своим обязательствам находящимися в его распоряжении денежными средствами и имуществом.

На рисунке 8 представлено процентное соотношение выручки от продаж ювелирных изделий, услуг ломбарда и выручки от сдачи нежилых помещений в аренду.

Рисунок 8 - Процентное соотношение выручки от продаж ювелирных изделий, сопутствующих услуги других видов деятельности ООО ломбард «Диамант»

Анализ деятельности ООО ломбард «Диамант» показал, что внутренний анализ финансово-хозяйственной деятельности проводится регулярно, однако, как результаты, так и некоторые исходные данные этого анализа не разглашаются, так как руководство общества относит эту информацию к коммерческий тайне.

Бизнес-портфель ООО ломбард «Диамант» можно назвать сбалансированным, так как в нем содержатся различные торговые марки, находящиеся на различных стадиях жизненного цикла товара и рынка.

При этом имеющийся ассортимент товаров является источником положительного финансового потока организации в текущий момент, который организация направляет на инвестиции для обеспечения работы и прибыльности в будущем.

Основные показатели деятельности ООО ломбард «Диамант» за 2014 – 2016 гг. были изучены и проанализированы во время прохождения практики и представлены в таблице 2и на рисунке 9.

Таблица 2- Основные показатели деятельности ООО ломбард «Диамант» за 2014 – 2016 гг.

|

Показатель |

2014 |

2015 |

2016 |

Изменение |

Темп роста,% |

||||

|

2015-2014 |

2016-2015 |

2015/2014 |

2016/2015 |

||||||

|

Выручка от продаж, тыс. руб. |

6978 |

7431 |

8567 |

453 |

1136 |

106,49 |

115,29 |

||

|

Себестоимость, тыс. руб. |

6646 |

7053 |

7987 |

407 |

934 |

106,12 |

113,24 |

||

|

Прибыль от продаж, тыс. руб. |

332 |

378 |

580 |

46 |

202 |

113,86 |

153,44 |

||

|

Затраты на 1 руб. реализованной продукции, руб./руб. |

0,952 |

0,949 |

0,932 |

-0,003 |

-0,017 |

99,65 |

98,23 |

||

|

Среднегодовая стоимость основных средств, тыс. руб. |

549 |

669,5 |

750,5 |

120,5 |

81 |

121,95 |

112,10 |

||

|

Оборотные средства предприятия, тыс. руб. |

1364,5 |

1425 |

1546 |

60,5 |

121 |

104,43 |

108,49 |

||

|

Оборачиваемость оборотных средств, оборотов |

5,11 |

5,21 |

5,54 |

0,10 |

0,33 |

101,97 |

106,26 |

||

|

Численность персонала, чел. |

16 |

17 |

21 |

1 |

4 |

106,25 |

123,53 |

||

|

Производительность труда, тыс. руб./чел. |

436,13 |

437,12 |

407,95 |

0,99 |

-29,17 |

100,23 |

93,33 |

||

|

Фонд оплаты труда, тыс. руб. |

1689,3 |

1867 |

2638,07 |

177,72 |

771,07 |

110,52 |

141,30 |

||

|

Средняя заработная плата, руб./чел. |

8,80 |

9,15 |

10,47 |

0,35 |

1,32 |

104,02 |

114,39 |

||

Выручка от продажи за анализируемый период демонстрирует следующую тенденцию: в 2015 г. по сравнению с 2014г. показатель увеличивается с 6978 тыс. руб. до 7431 тыс. руб., т.е. на 453 тыс. руб. или 6,5 %.

Рисунок 9– Динамика экономических показателей

ООО ломбард «Диамант» за 2014 – 2016 гг.

Увеличение показателя в 2016 г. по сравнению с 2015 г. составило 136 тыс. руб. или 15,3 %, в 2016 году предприятие реализовало продукции, работ и услуг на 8567 тыс. руб. В целом за 2014 – 2016 гг. рост выручки от продажи составил 1589 тыс. руб. или 22,8 % (с 6978 тыс. руб. до 8567 тыс. руб.).

Себестоимость проданных товаров, продукции, работ, услуг (включая коммерческие расходы) также увеличивается с 6646 тыс. руб. в 2014 году до 7987 тыс. руб. в 2016 году, т.е. на 1341 тыс. руб. или 20,2 %. В 2015году по сравнению с 2014 годом увеличение составило 407 тыс. руб. или 6,1 %, в 2016 году по сравнению с 2015 годом – 934 тыс. руб. или 13,2 %.

Затраты на рубль выручки от продаж снижаются на протяжении анализируемого периода с 0,952 руб. в 2016 году до 0,949 руб. в 2015 году, в 2016 году на каждый рубль выручки от продаж предприятие имело 93,2 коп.затрат и 6,8 коп. прибыли. Наблюдаемое снижение показателя обусловлено тем, что темпы роста выручки от продаж превышают темпы роста себестоимости продаж.

2.2 Анализ внешней среды ООО ломбард «Диамант» и их влияния на деятельность организации

Для того, чтобы описать сложность (факторы, на которые организация обязана реагировать), подвижность (скорость, с которой происходят изменения в среде) и неопределенность (количество информации, которой располагает организация по поводу конкретного фактора, а также уверенность в этой информации) внешней среды используются факторы как прямого, так и косвенного воздействия. Магазин имеет достаточно сложную внешнюю среду, так как он реагирует на пожелания потребителей, ведет наблюдение за конкурентами, следит за изменениями в законодательстве, анализирует уровень модернизации.

Для оценки факторов внешней среды используем методику PEST-анализа (оценка по четырем группам факторов: социальные, технологические, экономические и политические), которые могут оказать существенное влияние на условия ведения бизнеса.

В таблице 3 представленPEST-анализ для ООО ломбард «Диамант».

Таблица 3 - PEST-анализ для компании ООО ломбард «Диамант»

|

№ груп-пы |

Факторы |

Проявление |

Оценка/влияние, в баллах +5/-5 |

Возможные действия |

|

1. |

Полити-ческие |

Активное участие лидеров бизнеса и предпринимательских фирм в политическом процессе является четким указанием на важность государственной политики для отрасли. |

+3 |

В настоящее время принимаются решения, направленные на регулирование отрасли, поддержку малого и среднего бизнеса, что положительно влияет на деятельность организации |

|

Все ювелирные магазины как крупные, так и мелкие зависимы от стран корректирующих валютный курс |

-2 |

В связи с этим необходимо своевременно произвести соответствующий пересчет цен в магазине. Руководство сегодня должно постоянно контролировать и оценивать изменения в этой области. Во избежание подобных ситуаций, подобные моменты оговариваются в договоре с заводом |

||

|

Международные и политические события |

+3 |

Постоянный мониторинг данного фактора и ситуации на рынке |

||

|

2 |

Экономи ческие факторы |

Неудовлетворение спроса покупателей с высоким уровнем достатка |

- 3 |

Изучение рынка и ассортимента. Эксклюзивные изделия, привлекают покупателя |

|

Рост цен на ювелирные изделия от производителя |

-4 |

Расширение ассортимента «стилевых» украшений |

||

|

Снижение уровня платежеспособности населения |

-3 |

Организация рекламных кампаний, акции, бонусы постоянным покупателям и т.д. |

||

|

Конкуренция |

+2 |

Изучение конкурентов (ценовых и качественных показателей деятельности) |

||

|

3 |

Социо-культур-ные факторы |

Изменения моды, запросов покупателей |

+3 |

Совершенствование маркетинговой деятельности в ООО. Изучение тенденций и составление прогноза |

|

Изменения предпочтений покупателей |

+2 |

Изучение потребительских предпочтений. Заключение договоров на поставку ювелирных изделий с одними из самых популярных заводов, выпускающих изделия с соответствующим качеством на взаимовыгодных условиях. Большие партии «простых» изделий, позволяют руководству заказывать эксклюзив с 50% скидкой. |

||

|

4 |

Технологический |

Постоянные изменения в технологии производства изделий, применение информационных технологий в продажах, проектировании и предоставлении товаров и услуг, средств связи. |

+1 |

Внедрение новейших технологий (создание атмосферы тепла, уюта, с помощью музыкального сопровождения, аромо сопровождение обслуживание, дизайн). 3. Наличие модернизированных средств коммуникации (телефон, кнопки охраны, Интернет, сайт). |

|

Итого |

+14/-12 |

|||

Результаты PEST анализа свидетельствуют о том, что ООО ломбард «Диамант» в большей степени подвержено влиянию экономических факторов. При этом рост благосостояния населения сказывается на изменении в ассортименте приобретаемых ювелирных изделий, требует пересмотра маркетинговых инструментов продвижения ювелирных изделий. Однако, за последние годы наблюдается рост показателя выручки от услуг ломбарда, что объясняется экономической ситуацией в стране - снижением уровня платежеспособности многих клиентов ООО ломбард «Диамант».

Развитие технологии также влияет и на маркетинговую деятельность, так как появляются новые маркетинговые инструменты, изменяется эффективность существующих стратегий маркетинга.

Факторы конкуренции. Ни одна организация не может себе позволить игнорировать фактические и возможные реакции своих конкурентов. При проведении анализа конкурентов необходимо учитывать следующие элементы:

- анализ будущих целей конкурента;

- оценка текущей стратегии конкурента;

- углубленное изучение сильных и слабых сторон конкурентов.

Проведем конкурентный анализ ООО ломбард «Диамант» на основе имеющейся информации о конкурентах.

Рассматривая деятельность ООО ломбард «Диамант» как сеть магазинов по продаже ювелирных изделий в первую очередь, а услуги ювелирных мастерских и ломбардов как сопутствующие услуги, можно считать основными конкурентами магазинов ООО ломбард «Диамант» являются: магазин «Алмаз», магазин «Яхонт» (ИП Мухин Е.Д.), магазин «Кристалл» (ИП Исаев И.В.).

Далее составим матрицу конкурентной позиции фирмы в сравнении с выявленными конкурентами (Таблица 4).Суммарная оценка (СО) выполняется по каждому показателю. Здесь же определяется относительная оценка показателя (ОО), которая представляет собой процент от идеального значения и вычисляется по формуле:

ОО = СО х 100/10 х К, (1)

где К – количество показателей в разделе.

За основу оценки взята 10бальная шкала.

Таблица4 - Матрица анализа конкурентов ООО ломбард «Диамант»

|

Показатель |

Оценка в сравнении с конкурен-том |

Суммарная (СО) и относитель-ная (ОО) оценка |

Характристика |

|

1. Продукт |

|||

|

1.1. Ассортимент продукции |

10 |

10+10+8=28 и 28/30=93 % |

ООО ломбард «Диамант» предоставляет достаточно широкий ассортимент продукции, при этом в последнее время увеличивается количество эксклюзивных изделий. Вся продукция предприятия высокого качества. Предприятие полностью соблюдает законодательство о защите прав потребителей. Также существуют внутренние инструкции для продавцов по работе с претензиями. |

|

1.2. Качество |

8 |

||

|

1.3. Работа по претензиям |

10 |

||

|

2. Цена |

|||

|

2.1. Скидки |

10 |

10+10=20 и 20/20=100 % |

Ценовая политика ООО ломбард «Диамант» является оптимальной на данном рынке. Предприятие использует различные виды дисконтных программ (сертификаты, подарочные карты и т.д.) |

|

2.2. Условия платежей |

10 |

||

|

3. Продвижение |

|||

|

3.1. Реклама |

3 |

3+8=11 и 11/20=55 % |

Предприятие использует рекламные средства периодически, отсутствует системный подход к разработке инструментов продвижения |

|

3.2. Работа по продажам |

8 |

||

|

4. Сбыт |

|||

|

4.1. Каналы сбыта |

10 |

10+10=20 и 20/20=100 % |

Сбыт товара организован достаточно эффективно, предприятие использует прямые каналы сбыта, свойственные специфике своей деятельности |

|

4.2. Плотность сбыта |

10 |

||

|

5. Формы контроля |

|||

|

5.1. Мониторинг внешней среды |

4 |

4+10+10=24 и 24/30=80 % |

Мониторинг внешней среды на предприятии осуществляет высшее руководство на основе субъективных оценок, при этом хорошо организован контроль за деятельности предприятия |

|

5.2. Контроль за трудовой дисциплиной |

10 |

||

|

5.3. Контроль за качеством продукции |

10 |

||

На основе метода балльной оценки с учетом важности параметров посредством расчета коэффициента относительной конкурентоспособности фирм-продавцов ювелирных изделий произведем оценку конкурентоспособности ООО ломбард «Диамант» по отношению к вышеперечисленным конкурентам (таблица 5).

Таблица 5–Оценка конкурентов по факторам конкурентоспособности

|

Показатель |

К (весо-вой коэф) |

Ломбард «Диамант» |

«Яхонт» |

«Алмаз» |

«Кристалл» |

||||

|

Бал-лы |

г2 ×г7 |

Бал- лы |

г2 ×г3 |

Бал- лы |

г2 ×г5 |

Бал- лы |

г2 ×г9 |

||

|

1. Месторасположение |

0,1 |

4 |

0,4 |

4 |

0,4 |

3 |

0,3 |

4 |

0,4 |

|

2. Цены |

0,4 |

5 |

2 |

5 |

2 |

4 |

1,6 |

5 |

2 |

|

3.Ассортимент |

0,2 |

5 |

1 |

5 |

1 |

4 |

0,8 |

3 |

0,6 |

|

4. Наличие ювелирных мастерских и ломбардов |

0,05 |

5 |

0,25 |

0 |

0 |

0 |

0 |

0 |

0 |

|

5. Реклама |

0,25 |

2 |

0,5 |

4 |

1 |

3 |

0,75 |

3 |

0,75 |

|

Итого |

1 |

24 |

4,15 |

19 |

4,4 |

15 |

3,45 |

16 |

3,75 |

Из данных таблицы видно, что конкуренты уступают ООО ломбард «Диамант» по ассортименту, кроме салона-магазина «Яхонт». Отметим, что по наличию сопутствующих услуг (услуги мастерской и ломбарда) ООО ломбард «Диамант» уступает только в связи с тем, что нет своих мастеров. Однако, объект исследования уступает своим конкурентам по использованию рекламных средств для продвижения своих магазинов.

Построив многоугольник конкурентоспособности (рисунок 10) подтвердили, что ООО ломбард «Диамант» является лидером в своем сегменте.

Рисунок 10 - Многоугольник конкурентоспособности фирм-конкурентов

Анализ ближайших конкурентов магазина выявил, что компания имеет потенциальные возможности увеличения доли рынка, за счет привлечения покупателей.

Проанализировав одно из основных направлений ООО ломбард «Диамант» - продажа ювелирных изделий в магазинах фирмы, были выявлены проблемы, связанные с маркетинговой деятельностью: изучение потребителей, отсутствует торговая реклама и недостаточно информации для покупателей.

Решение этих проблем позволит улучшить экономические показатели и повысить средний доход от всех видов деятельности и по магазинам ООО ломбард «Диамант».

Перейдем к анализу других факторов внешней среды. Одним из важных факторов являются поставщики продукции.

Для бесперебойной торговли ювелирными изделиями, руководством изыскиваются все возможности по поиску поставщиков - партнеров, которые предлагают товар в широком ассортименте, по доступным ценам и высокого уровня качества.

Основными поставщиками ювелирных изделий являются: ювелирный завод «Диамант»; ООО «Мастер Бриллиант»; ООО «Аквамарин»; ООО «Платина»; ООО «Вальтера»; ООО «Лукас»; ООО «Санлайт»; ООО «Адамас».

С данными предприятиями заключаются долгосрочные договоры на взаимовыгодных условиях для обеих сторон. Для того чтобы цены в ювелирных магазинах были конкурентоспособны, руководство ООО старается заключить договоры непосредственно с производителями продукции. Это достаточно просто для товаров отечественных производителей. Постоянные поставщики обеспечивают рекламную поддержку поставляемой продукции: листовки, проспекты, буклеты, каталоги, плакаты, тестовые образцы товаров.

Исходя из результатов PESTанализа и анализа конкурентов, приходим к выводу о необходимости более глубокого изучения потребителей продукции, их предпочтений при покупке ювелирных изделий в ООО ломбард «Диамант».

В 2016 году проводился опрос покупателей для выявления основной целевых групп и изучения спроса. Распределение респондентов по социальному статусу приведено в таблице 6.

Таблица 6 - Распределение респондентов по социальному статусу

|

Социальный статус |

Кол-во опрашиваемых человек |

Удельный вес, % |

|

Рабочий |

2 |

4 |

|

Служащий |

8 |

16 |

|

Предприниматель |

20 |

40 |

|

Бизнесмен |

15 |

30 |

|

Домохозяйка |

5 |

10 |

|

Всего |

50 |

100 |

Из таблицы видно, что наибольшее число опрошенных по социальному статусу относятся к предпринимателям и бизнесменам – 40% и 30% соответственно. Распределение респондентов по возрастной категории показано в таблице 7.

Таблица 7 - Распределение респондентов по возрастной категории

|

Возрастная категория |

Кол-во опрашиваемых человек |

Удельный вес, % |

|

До 25 лет |

3 |

6 |

|

От 25 до 50 лет |

37 |

74 |

|

Старше 50 лет |

10 |

20 |

|

Всего |

50 |

100 |

Согласно данных таблицы 7, самая большая группа представлена респондентами в возрасте от 25 до 50 лет и составляет 74% от всего количества опрошенных.

По уровню дохода респонденты были поделены на три категории: с низким, средним и выше среднего уровнями дохода. Распределение респондентов по доходной части отображено в таблице 8.

Таблица 8 - Распределение респондентов по уровню дохода

|

Уровень дохода |

Кол-во опрашиваемых человек |

Удельный вес, % |

|

Средний |

28 |

56 |

|

Выше среднего |

13 |

26 |

|

Высокий |

9 |

18 |

|

Всего |

50 |

100 |

Из данных таблицы видно, что среди респондентов преобладают люди, с среднем уровнем дохода, их удельный вес составляет 56% и выше среднего – 13 % среди всех опрошенных.

Подводя итоги анализа по второй части работы, пришли к выводу о том, что изучение поставщиков, посредников, конкурентов и окружающих макро факторов позволяет определить возможности фирмы для достижения целей. На основе анализа получили информацию о том, какие ресурсы у нее есть в наличии, какие требуется приобрести, а также сможет ли ООО ломбард «Диамант» обеспечить в надлежащем количестве и должного качество товара. Изучение возможностей организации направлено на раскрытие ее потенциала, сильных и слабых сторон деятельности, установления взаимосвязей между факторами внешней среды с целью разработки направлений ее развития и повышения эффективности предпринимательской деятельности. Этому вопросу посвящен третий раздел выпускной квалификационной работы.

3. РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО СОВЕРШЕНСТВОВАНИЮ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ ООО ЛОМБАРД «ДИАМАНТ»

Для разработки рекомендаций по совершенствованию деятельности ООО ломбард «Диамант» используем результаты анализа, представленные во втором разделе работы.

С этой целью используем методику SWOT- анализ. В первом разделе работы отмечалось, что SWOT- анализ широко применяется в процессе текущего и стратегического планирования. Данный метод можно использовать и для выявления проблем функционирования предприятия и возможностей со стороны внешнего окружения, а также разработки четырех типов текущих стратегий.

Первый этап проведения SWOT –анализа предусматривает выявление и структуризацию сильных и слабых сторон организации, а также потенциальных возможностей и угроз со стороны внешнего окружения, что и представлено нами в таблице 9.

Таблица 9 – Данные для составления итоговой матрицыSWOT -анализа

|

Сильные стороны |

Возможности |

|