Анализ в системе бизнес-планирования (Анализ ОАО «Ювелир-Сибирь»)

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы определяется тем, что наиболее важным как в теории менеджмента, так и в практике управления является определение влияния глобальных изменений в экономическом пространстве на организации, их структуры, системы управления, организационные культуры и прежде всего на формирование стратегии развития предприятий.

Огромные изменения, которым подвергаются современная отечественная экономика и экономика мира в целом, в условиях глобализационных и интеграционных процессов, указывают на необходимость решения такой проблемы, как разработка новых управленческих схем приспособления основного звена экономики - предприятий и организаций.

Основываясь на анализ тенденций развития организаций, можно утверждать, что их главным свойством, развитость и использование которого влияет на общую эффективность деятельности, является постоянное приспособление к динамической внешней среде.

На первый план выходят такие черты предприятия, как организационная гибкость: предприятие должно оперативно реагировать на запросы клиентов; гибкость должна стать организационной культурой компании; привлечение рабочих к активному участию в управлении, обсуждении и принятии как тактических так и стратегических решений; ориентация на знания - сегодня знания и человеческий капитал становятся главным фактом производства; инновационная природа функционирования становится главным фактором успеха предприятий, в этих условиях интеллектуальный труд становится основой создания материальных ценностей, получение доходов и прибыли, знания становятся доминирующим активом предприятий; преимущественное применение команд с целью использования коллективного интеллекта, которое позволяет разрабатывать уникальные технологические, рыночные и управленческие решения; высокая внутренняя конкурентоспособность, которая основывается на знаниях и опыте персонала, формирует конкурентные преимущества предприятия и его ключевую компетенцию; стремление к диверсификации - необходимо использовать диверсификацию рабочей силы и поставщиков, что позволит повысить конкурентоспособность компании и позволит расширять спектр услуг или ассортимент товаров.

Объектом исследования выступает коммерческое предприятие ОАО «Ювелир-Сибирь».

Предмет исследования – внутренняя и внешняя среда ОАО «Ювелир-Сибирь».

Цель работы состоит в проведении диагностики среды. Для достижения цели, в процессе написания курсовой работы необходимо решить следующие задачи:

- Установить сущность внешней и внутренней среды организации. Изучить методику SWOT-анализа;

- Определить особенности PEST – анализ среды организации;

- Совершить характеристику среды;

- Провести SWOT- анализ и PEST – анализ среды ОАО «Ювелир-Сибирь».

Методической базой работы являются общие и специальные научные методы.

Научной базой выступают экономические труды отечественных и зарубежных ученных.

1. Понятие среды деятельности организации и ее анализ

1.1. Сущность внешней и внутренней среды организации. Методика SWOT-анализа

Макро и микрофакторы деятельности организации характеризируют эффективность управления ею, уровень агрессивности окружения и тем самым устанавливают возможные пути дальнейшего развития.

Так, Дж. Бейл внешнюю среду характеризирует с помощью таких элементов, как потребителей, конкурентов, правительственных учреждений, поставщиков[1]. Однако такой подход автора не включает прочих слоев внешней среды поэтому не может быть полностью и единично использован при проведении исследования.

Ф. Котлер считает, что внешняя среда (макросреда) состоит из шести основных факторов: демографических, экономических, природных, научно-технических, политических и факторов культурной среды[2]. Факторы внешней среды классифицируют по следующим группам:

1) экономические - факторы, связанные с оборотом денег, товаров, информации и энергии.

2) политические - факторы, влияющие на политические взгляды и подразделяют людей на отдельные политические группы и находят выражение в деятельности и принятии решений местными органами власти и правительства.

3) социально-демографические факторы, влияющие на уровень и продолжительность жизни людей, а также формируют их ценностную ориентацию;

4) технологические - факторы, связанные с развитием техники, оборудования, инструментов, процессов обработки и изготовления продуктов, материалов и технологий;

5) географические - факторы, связанные с размещением, топографией местности, климатом и натуральными ресурсами.

Исследователи отмечают, что внутренняя среда организации - это совокупность компонентов, состоящих из руководителей организации, персонала, физической среды для работы, культуры организации, определяющих миссию, цели, стратегии и находятся под непосредственным контролем руководителей и персонала организации[3].

В рыночных условиях продуктивный анализ каждого из названных компонентов обеспечит, по нашему мнению, направления, интенсивности и специфике изменений в деятельности, которая обусловлена вызовами постоянно меняющейся среды.

Управленческой проблемой является необходимость организации соответствующей оценки и анализа потенциала хозяйственного субъекта с целью обеспечения качественной деятельности.

Обращение к литературе по стратегическому управлению позволяет выделить причину применения, цель, методы анализа внутренней среды организации.

Так по мнению М. Мищенко, причиной использования метода анализа внутренней среды является необходимость сформулировать стратегические цели, поэтому данный анализ должен быть системным и многофакторным[4]. Таким образом, так как внутренняя среда оказывает постоянное и непосредственное влияние на функционирования организации, то целью анализа его является глубокое комплексное изучение для предоставления руководству информации, необходимой для выбора стратегии.

Так, исследователи отмечают, что в результате анализа внутренней среды можно определить:

- переоценивает или недооценивает себя организация;

- переоценивает или недооценивает оно своих конкурентов;

- каким требованиям внешней среды она предоставляет слишком большого или слишком малого значение[5].

Факторы внутренней среды отражают сильные или слабые стороны деятельности организации по отношению к внешней среде.

Поэтому, задачи управления состоит в том, чтобы постоянно поддерживать баланс взаимоотношений с внешним средой для обеспечения долгосрочного существования.

Для решения такой задачи разработаны соответствующие приёмы анализа внутренней среды. Одним из них является составление стратегического баланса методом SWOT-анализа.

Лучшему пониманию особенностей данного метода способствует характеристика его осуществлена В. Д. Бакуменко. Ученый отмечает, что анализируя политику социальной системы (организации), частности на стадии стратегического планирования её развития, все чаще используют метод SWOT - анализа, названный по первым буквам слов:

- S – силы;

- W – слабости;

- O – возможности;

- T - угрозы.

Идея метода заключается в том, что в приложении усилий по превращению слабости в силу и угроз в возможности, а также развития сильных сторон в пределах возможностей.

SWOT - анализ применяется при такой схеме:

- изучение сил (преимуществ организации в каких-то областях);

- изучение слабых сторон организации;

- изучение факторов влияния на организацию (политических, социально-экономических, правовых, технологических и др.).

С целью прогнозирования угроз и их своевременного предупреждения – изучение возможностей организации (ресурсный потенциал, технологический уровень), необходимых для предупреждения угроз, уменьшения слабостей и увеличение сил - согласование сил с возможностями для формирования реальной стратегии[6].

Существует несколько определений SWOT - анализа, которые дополняют друг друга. Приведем то из них, которое представляет О. М. Скибицкий, поскольку, по нашему мнению, оно полно передаёт суть данного анализа и иллюстрирует основной технологический процесс применения: - SWOT-анализ - это исследование сильных и слабых сторон конкурентоспособности фирмы, возможностей и угроз, характерных для конкретных условий её деятельности для выявления максимального количества стратегических проблем и последующей обработки стратегий[7].

Итак, с помощью технологии SWOT-анализа можно предположить сильные и слабые стороны, возможности и угрозы и, в дальнейшем, установки сет и взаимосвязей между ними для формирование в перспективе стратегии организации по реализации хозяйственной деятельности и эффективного управления процессами.

Таким образом, сильные стороны - это позитивные внутренние тенденции и характеристики организации, которые могут быть использованы для достижения стратегических целей.

Их еще трактуют как внутренние возможности или ресурсы, которые могут обусловить формирование конкурентного преимущества, особенно важно в условиях профильного обучения старшеклассников и необходимости обеспечения их профессионально направленных запросов.

В контексте управления организацией в рыночных условиях в число параметров сильных сторон относят:

- полную компетентность по ключевых вопросам;

- положительный имидж;

- позицию признанного лидера на конкретном рынке, наличие эффективных функциональных стратегий, обоснованный «стратегический набор»;

- наличие прогрессивных технологий, систему эффективных рекламных мероприятий;

- осведомленность о состоянии и потребностях рынке труда, обоснованную диверсификацию;

- хорошо изученный рынок и потребности его участников;

- эффективный творческий менеджмент, способность реализовать компетентные и конкурентоспособные возможности кадров;

- достаточные финансовые ресурсы и т.д.

Под понятием «слабые стороны» понимают внутренние характеристики организации, которые негативно влияют или ограничивают его деятельность.

К ним рекомендуют относить виды деятельности, которые организация осуществляет не достаточно хорошо, а ресурсы и потенциал полностью не используется или неправильно.

Слабыми сторонами деятельности организации могут быть:

- несовершенство умений и навыков в ключевых сферах деятельности;

- низкое качество деятельности управленческого аппарата;

- недостаточно проработана стратегия организации;

- внутренние производственные проблемы;

- отставание в исследованиях рынка и запоздалая реакция на изменение запросов потребителей;

- низкий имидж на рынке, отсутствие реальных конкурентных преимуществ, потеря конкурентной позиции из-за оттока кадров;

- узкая специализация или необоснованная диверсификация;

- недостатки в стратегической сфере, «новичок» в системе образовательных услуг, чью репутацию еще не доказано, отсутствие четкого представления о стратегических направлениях развития учреждения, высокая себестоимость товаров (услуг), отсутствие прочной позиции для борьбы с угрозами.

Относительно угроз, то ими являются любые процессы и явления внешней среды, препятствующих движения организации в направлении достижения своих миссии и целей. Относительно деятельности организации ими могут быть:

- неблагоприятная экономическая ситуация;

- негативные демографические изменения;

- уровень законодательных требований, рост давления конкурентов.

Таким образом, указанное даёт основание сделать вывод, что проведённое с учётом рекомендаций стратегического планирования управленческое обследование внутренней среды может стать важной предпосылкой эффективного планирования в системе управления современным организацией.

Такой управленческий подход требует интенсивного сбора информации. По нашему мнению, должна быть разработана технологическая схема сбора, обработки и анализа данных о внутреннем состоянии организации. Стоит при этом использовать вышеуказанный разделение на компоненты внутреннего среды организации, которые предложили Л. И. Даниленко и Л. М. Карамушка.

Подытоживая, отметим, что элементы стратегического планирования в нынешних условиях существования является эффективным инструментом, необходимым для использования в управлении организацией.

Управленческий анализ внутренней среды, которую предлагает модель стратегического планирования, расширяет представление руководителей о возможностях и перспективах планирования управления, предоставляет своевременную информацию относительно угроз, позволяет реализовать миссию организации в новых социальных, политических и экономических условиях.

Другой подход к перечню компонентов среды принадлежит А. С. Виханского, который добавляет к вышеупомянутым и международную среду. Существует довольно большой перечень классификаций составляющих внешней среды. Основные направления и факторы, по которым в наибольшем объеме может осуществляться анализ и прогнозирование основных тенденций в макро среде с констатацией сложившейся ситуации, нельзя ограничиваться.

Факторы внешней среды имеют определенную связь между собой, с учетом которой, изменение одного фактора оказывает влияния на другие составляющие среды деятельности предприятия.

Поэтому, для определения общего состояния среды организации используют такие группы факторов:

1) состояние экономики и рынков (экономические факторы):

- характер экономики и экономических процессов (в том числе инфляция или дефляция);

- система налогообложения и качество «экономического законодательства»;

- общая конъюнктура национального рынка;

- размеры и темпы роста или уменьшение рынка (вообще);

- размеры и темпы роста сегментов в соответствии с интересами фирмы;

- состояние финансового рынка (в плане динамики курсов валют, поскольку закупка проводится в большей степени в иностранной валюте);

- инвестиционные процессы;

- ставки банковского процента[8];

2) деятельность правительства (политико-институциональные факторы):

- стабильность правительства;

- государственный контроль и регулирование деятельности предприятий;

- уровень протекционизма;

- межгосударственные соглашения с другими правительствами;

- решения правительства по поддержке отдельных отраслей предприятий (приоритеты);

- требования обеспечения уровня занятости;

- государственная политика по обеспечению ресурсами отдельных отраслей и предприятий;

- уровень коррупции государственных структур;

- уровень экономической свободы государства (согласно международным оценкам)

3) Структурные тенденции:

- структура отраслей национальной экономики;

- возникновение новых отраслей;

- свертывание деятельности «устаревших» отраслей;

- влияние международного разделения труда на деятельность отдельных отраслей и предприятий (в том числе влияние антимонопольного законодательства);

- изменения оптимальных размеров предприятий.

4) научно-технические тенденции:

- «технические прорывы» (в сфере отечественного производства изделий с драгоценными камнями);

- сокращение или продолжение «жизненного цикла» товаров;

- удельный вес наукоемких производств в отечественном производстве товаров;

- требования к научно-технического уровня конкурентоспособной продукции.

5 ) социально-культурная составляющая:

- содействие / недоверие к бизнесу;

6) международная среда (стоимость транспортных услуг, инфляция и ставки банковского процента, обменный курс валюты относительно страны-партнера, уровень налогов).

Любая компания существует в тесном единстве с внешним окружением, которое играет большую роль в ее жизни. Так как служит источником ресурсов, необходимых для поддержания деятельности. Компания получает энергию информацию, человеческие ресурсы из внешней среды, преобразует их в услуги и передает во внешнюю среду. Она находится в процессе постоянного обмена с внешней средой, обеспечивая тем самым возможность существования и развития.

Внешняя среда оказывает разнообразное влияние на компанию, которое может проявляться в различных формах, предоставляя благоприятные условия и возможности для эффективного функционирования либо создания угрозы для ее существования.

Внешняя среда многочисленна и неоднородна по своему составу. Она включает большое количество компонентов, которые оказывают различное по степени, характеру и периодичности влияние на компанию. Сюда входит экономическая, политическая, правовая, социальная, технологическая и другие составляющие, со стороны которых компания испытывает воздействие. Происходящие во внешней среде изменения, возрастание ее сложности и неопределенности усиливают это воздействие.

Можно выделить две составляющие внешней среды, по-разному влияющие на компанию: макроокружение и непосредственное окружение.

Макроокружение является частью внешней среды, общей для всех компаний.

Экономическая составляющая макросреды определяет общий уровень экономического развития, рыночных отношений, конкуренции, то есть экономические условия, в которых работает компания. Ее основные параметры: темпы инфляции, размер процентной ставки, валютный курс, дефицит бюджета, уровень безработицы, нормы налогообложения, заработная плата. Изменения этих макроэкономических показателей влияют на уровень жизни населения, платежеспособность потребителей, колебания спроса, определяют инвестиционную политику, уровень цен, прибыльность.

Политическая составляющая, представленная органами государственной власти, а также партиями, блоками, группами и другими компаниями, определяет цели и направления развития общества, его идеологию, внешнюю и внутреннюю государственную политику в различных областях, а также пути и средства, с помощью которых правительство намерено ее осуществлять. Политическая система оказывает сильное влияние на деловую активность компании. Компания должна иметь четкое представление о том, насколько стабильна политическая ситуация в стране.

Правовая составляющая включает законы и правовые акты, устанавливающие допустимые нормы деловых взаимоотношений, права, ответственность, обязанности компаний, регулирующих деятельность, включая ограничения на отдельные ее виды, определяющие формы и методы защиты интересов. От знания и соблюдения принятых законов и правовых норм зависит правильность заключения и выполнения контрактов, законность деловых операций, возможность решения спорных и других вопросов, связанных с деятельностью компании, которая осуществляется в рамках существующего законодательства. Социальная составляющая представляет социальные процессы тенденции, происходящие в обществе и влияющие на деятельность компании. Она включает существующие традиции, ценности, привычки, этические нормы, стиль жизни, отношение людей к работе, вкусы и психологию потребителей. В нее входят социальная структура общества, ее демографические характеристики, такие, как уровень рождаемости, средняя продолжительность жизни, темпа роста населения, миграция, уровень образования, квалификация.

Технологическая составляющая включает научные и технологические факторы, развитие которых позволяет компании модернизировать старую и создавать новую продукцию, совершенствовать и и разрабатывать технологические процессы.

Природно-географические факторы связаны с климатическими условиями, запасами природных ресурсов, экологической обстановкой. Природные катаклизмы, изменение климата, появление озоновых дыр, усиление солнечной активности, ограниченность природных ресурсов, загрязнение окружающей среды.

Создавая общеэкономические, правовые, социальные, и другие условия для деятельности, макроокружение по-разному влияет на различные компании

Компоненты макроокружения тесно связаны между собой и оказывают друг на друга взаимное влияние. Изменение состояния одних компонентов оказывает воздействие на другие части макросреды, что может привести к их изменению и усилению влияния на компанию.

Таким образом, в результате проведенного исследования сделаны выводы о том, что внешняя среда (макросреда) состоит из шести основных факторов: демографических, экономических, природных, научно-технических, политических и факторов культурной среды. Внутренняя среда организации - это совокупность компонентов, состоящих из руководителей организации, персонала, физической среды для работы, культуры организации, определяющих миссию, цели, стратегии и находятся под непосредственным контролем руководителей и персонала организации. Анализ внешней и внутренней среды проводят с использованием SWOT-анализа и PEST – анализа.

2. Анализ ОАО «Ювелир-Сибирь»

Характеристика среды организации

Ювелир-Сибирь – торгово-производственное предприятие, работающее на рынке ценным металлов г. Иркутск.

При проведении характеристики предприятия, важным аспектом является полнота и точность анализа финансовых результатов хозяйственной деятельности предприятия. Для полноты и комплексности в раскрытие и анализе такой информации, необходимо совершить общую оценку результатов деятельности ОАО «Ювелир-Сибирь», проанализировать направления распределения прибыли (для дальнейшего определения источников финансирования деятельности, согласно разработанной стратегии развития), проанализировать структуру выручки, себестоимости по ассортиментным группам, рентабельность деятельности предприятия в таких направлениях, рассмотреть структуру клиентов, которые пользуются такими услугами и покупают товары.

Итак, на основании отчета о прибыли и убытках предприятия, рассмотрим основные финансовые показатели деятельности ОАО «Ювелир-Сибирь» и определим их динамику в табл. 1.

Таблица 1 - Основные показатели деятельности ОАО «Ювелир-Сибирь» в 2014-2015 гг.

|

Показатель |

Значение показателя, млн. руб. |

Динамика, млн. руб. |

|

|

2014 |

2015 |

||

|

Доходы по обычным видам деятельности |

1340,54 |

1382,00 |

41,46 |

|

Себестоимость |

1060,01 |

1029,96 |

-30,05 |

|

Валовая прибыль |

280,53 |

352,04 |

71,51 |

|

Чистая прибыль |

210,40 |

264,03 |

53,63 |

На основании данных табл. 1, можно резюмировать, что динамика доходов в анализируемом периоде составила 41,46 млн. руб. Себестоимость, несмотря на увеличение реализации, уменьшилась на 30,05 млн. руб., вследствие чего валовая прибыль возросла на 71,51 млн. руб.

Основным фактором влияния на не пропорциональное возрастание чистой прибыли и торговое маржи является возрастание количества прочих расходов предприятия, в состав которых в 2015 г. входили расходы на исследование рынка, несвязанный с основной деятельностью предприятия.

Для характеристики финансовых результатов деятельности ОАО «Ювелир-Сибирь», рассмотрим состав и определим структуру доходов предприятия в табл. 2.

Таблица 2 - Общий состав и структура доходов ОАО «Ювелир-Сибирь» в 2014-2015 гг.

|

Показатель |

Значение показателя, млн. руб. |

Динамика, млн. руб. |

|

|

2014 |

2015 |

||

|

Торговля: |

1300,44 |

1082,00 |

-218,44 |

|

золотые изделия |

938,38 |

760,10 |

-178,28 |

|

серебряные изделия |

26,20 |

29,40 |

3,20 |

|

изделия с бриллиантами |

28,60 |

31,50 |

2,90 |

|

изделия с прочими драгоценными камнями |

307,26 |

261,00 |

-46,26 |

|

Услуги по ремонту изделий |

40,10 |

300,00 |

259,90 |

|

Итого |

1340,54 |

1382,00 |

41,46 |

На основании данных табл. 2, можно утверждать о том, что динамика в структуре валовой выручки предприятия произошла по всем группам ассортимента. Так, наиболее значительно увеличились объемы реализации услуг – на 259,90 млн. руб.

Наиболее значительное уменьшения в объемах реализации произошло по основному виду деятельности предприятия – торговли золотыми изделиями – на 178,28 млн. руб. Этот факт объясним тем моментом, что уровень конкуренции на рынке услуг – возрос. При этом, потребительский спрос – снизился.

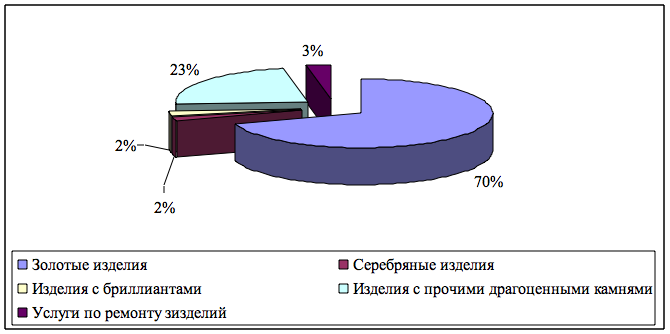

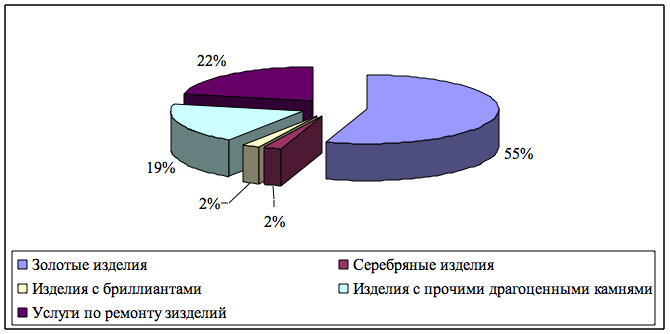

Структура товарного ассортимента ОАО «Ювелир-Сибирь» представлена на рисунок 1-2.

Рис. 1. Структура товарного ассортимента ОАО «Ювелир-Сибирь»

в 2014 г.

Рис. 2. Структура товарного ассортимента ОАО «Ювелир-Сибирь»

в 2015 г.

На основании данных рисунок 1-2 установлено, что основной группой товаров, реализуемых ОАО «Ювелир-Сибирь» являются золотые изделия.

Динамику основных показателей реализации по товарной группе «Золотые изделия» в разрезе кварталов 2015 г. (рисунок 3).

Рис. 3. Основные показатели по товарной группе «Золотые изделия»

за 2015 г.

На основании данных рисунок 3, можно утверждать о том, что реализация золотых изделий имеет сезонный характер. Непропорциональное увеличение или снижение между выручкой от реализации и себестоимостью по данной ассортиментной группе, свидетельствует о том, что в структуре последней, размер постоянных затрат превышает 85 %.

2.2. PEST – анализ ОАО «Ювелир-Сибирь»

Наиболее известным методом анализа макросреды является PEST – анализ. Проведем PEST – анализ экспертным путем. Задача экспертов состоит в том, чтобы оценить степень влияния и вероятность влияния различных факторов внешней среды на компанию.

Работа выполнялась экспертами в два этапа: на первом определялась степень влияния факторов на деятельность фирмы в форме относительных нормированных весовых коэффициентов, а на втором – вероятность их влияния по пятибалльной системе оценок, при этом 5 - наибольшее влияние, а 1 – наименьшее.

Экспертами были:

1. специалист центра подготовки агентов;

2. маркетолог отдела по связям с общественностью и рекламе;

3. экономист экономико-аналитического отдела;

4. главный юрисконсультант.

Данные экспертной оценки представлены в табл. 3.

Таблица 3 - Степень вероятноcти влияния

|

Факторы |

Весов. коэфф |

Направ ленность влияния |

Эксперты (вероятность влияния) |

Средняя оценка |

Взвешен. средняя |

|||

|

Э1 |

Э2 |

Э3 |

Э4 |

|||||

|

1. Политический |

||||||||

|

изменение законодательств |

0,07 |

+ |

3 |

5 |

2 |

4 |

3,5 |

0,25 |

|

смена политических партий |

0,01 |

+ |

1 |

2 |

1 |

3 |

1,75 |

0,02 |

|

возможность теракта |

0,08 |

+ |

5 |

5 |

4 |

3 |

4,25 |

0,34 |

|

Уровень правовой грамотности |

0,04 |

+ |

1 |

2 |

3 |

4 |

2,5 |

0,10 |

|

2. Экономический |

||||||||

|

экономическая нестабильность стране |

0,04 |

- |

3 |

2 |

4 |

5 |

3,5 |

0,14 |

|

динамика курса валюты |

0,05 |

+ |

4 |

2 |

3 |

3 |

3 |

0,15 |

|

налоговая политика |

0,06 |

- |

3 |

3 |

2 |

5 |

3,25 |

0,20 |

|

уровень доходов населения |

0,08 |

+ |

5 |

4 |

5 |

2 |

4 |

0,32 |

|

3. Природно-географический |

||||||||

|

климатические условия |

0,08 |

- |

5 |

5 |

4 |

4 |

4,5 |

0,36 |

|

экологическая обстановка в стране |

0,07 |

- |

2 |

4 |

5 |

5 |

4 |

0,28 |

|

природные катаклизмы |

0,08 |

- |

5 |

4 |

5 |

3 |

4,25 |

0,34 |

|

ограниченность природных ресурсов |

0,05 |

+ |

1 |

3 |

4 |

3 |

2,75 |

0,14 |

|

4. Социальный |

||||||||

|

темп роста населения |

0,07 |

+ |

2 |

4 |

5 |

4 |

3,75 |

0,26 |

|

средняя продолжитель-ность жизни |

0,06 |

- |

4 |

3 |

4 |

2 |

3,25 |

0,20 |

|

образование |

0,08 |

+ |

4 |

3 |

5 |

5 |

4,25 |

0,34 |

|

культурный уровень |

0,06 |

+ |

3 |

2 |

4 |

2 |

2,75 |

0,17 |

Результатом PEST – анализа является выбор основных факторов внешней макросреды, которые будут создавать возможности и угрозы для компании в прогнозируемом периоде.

Анализируя табл. 5 можно сделать вывод, что:

- изменение законодательства позволяет воспользоваться благоприятными возможностями для завоевания ниш на рынке, расширение сферы деятельности;

- смена политических партий оказывает небольшое положительное влияние. Этот фактор является возможностью укрепить позиции на рынке;

- возможность теракта - большая угроза для компании, так как в этом случае компания несет большие потери и в целом страдает экономика;

- экономическая нестабильность в стране является угрозой для компании;

- природно-географические факторы отрицательно влияют на компанию, поэтому являются угрозой компании, в случае непредвиденных обстоятельств: наводнения различных катаклизм страдает экономика страны, наносится значительный моральный и материальный ущерб населению. Компания несет крупные потери;

- ограниченность природных ресурсов позволяет создавать новые технологии заменяющие ресурсы, которые компания может страховать. Следовательно, этот фактор позволит компании выйти на новые сегменты рынка;

- темп роста населения очень быстро возрос за последние три года. Этот фактор является возможностью для привлечения числа страхователей, и увеличение доли прибыли;

- образование является возможностью для компании получать высококвалифицированных сотрудников, которые могут грамотно и в кратчайшие сроки достигать намеченных целей;

- культурный уровень населения имеет положительное влияние.

3. Понятие среды деятельности организации и ее анализ

Микро и макрофакторы деятельности предприятия

Оценку сильных и слабых сторон проведем по параметрам, указанным в задании. Итак, кадры являются одним из решающих факторов, влияющих на эффективность хозяйственной деятельности организации.

Количественная характеристика кадрового состава ОАО «Ювелир-Сибирь» представлена в табл. 4.

Таблица 4 – Количественная характеристика кадрового состава ОАО «Ювелир-Сибирь» в 2014 г.

|

Категории персонала |

Численность, чел |

Удельный вес, % |

|

Руководители |

2 |

9% |

|

Специалисты |

4 |

18% |

|

Служащие |

4 |

18% |

|

Рабочие |

12 |

55% |

|

Итого |

22 |

100% |

На основании данных табл. 4, можно определить, что структура кадрового состава ОАО «Ювелир-Сибирь» является сбалансированной. Качественная характеристика кадрового состава ОАО «Ювелир-Сибирь» представлена в табл. 5.

Таблица 5 – Качественная характеристика кадрового состава ОАО «Ювелир-Сибирь» в 2014 г.

|

Категории персонала |

Численность персонала с образованием, чел |

|||||

|

среднее профессиональное |

среднее |

высшее |

в т.ч. |

Наличие ученой степени |

||

|

профильное |

непрофильное |

|||||

|

Руководители |

1 |

1 |

2 |

1 |

||

|

Специалисты |

1 |

2 |

1 |

2 |

2 |

|

|

Служащие |

3 |

1 |

4 |

|||

|

Рабочие |

8 |

2 |

2 |

10 |

2 |

|

|

Итого: |

12 |

6 |

4 |

18 |

4 |

1 |

|

Уд. вес, % |

54,55% |

27,27% |

18,18% |

81,82% |

18,18% |

4,55% |

На основании данных табл. 3 можно определить, что только 18,18 % из всего кадрового состава ОАО «Ювелир-Сибирь» имеют высшее образование. При этом, профильное образование получили 81,82 % персонала.

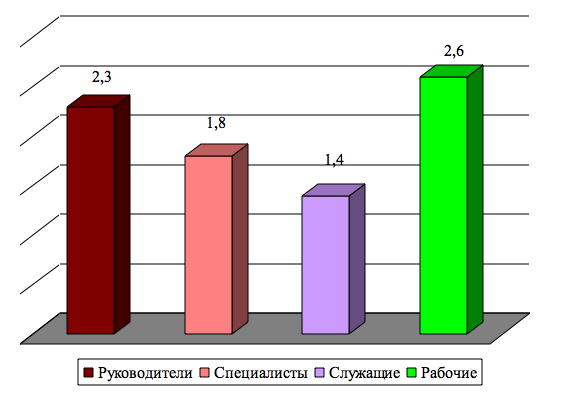

Средний стаж роботы персонала представлен на рисунке 9.

Рис. 9. Средний стаж работы персонала ОАО «Ювелир-Сибирь»

На основании данных рисунка 9 можно определить, что административно-управленческий персонал ОАО «Ювелир-Сибирь» сформирован приблизительно 2 года и 3 месяца назад, но поскольку организация создана в 1999 г. такой факт является негативным.

Таким образом, в число сильных сторон при характеристики кадров можно отнести сбалансированность кадрового состава

Слабые стороны отображаются в таких фактах:

- низкий уровень образования кадров, что не способствует развитию посреднической организации;

- низкий уровень опыта работы административно-управленческого персонала.

Для того, чтобы характеризировать процесс организации общего управления в ОАО «Ювелир-Сибирь» обратимся к анализу таких параметров, как: планирование, реализация, мотивация и контроль. Итак, «…планирование хозяйственной деятельности в организациях происходит посредствам составленной стратегии, долгосрочных, среднесрочных и краткосрочных планов»[9].

Стратегия в ОАО «Ювелир-Сибирь» не разработана, что в свою очередь снижает эффективность управления организацией.

Среднесрочное планирование деятельности осуществляется с использованием бюджетирования. При этом данные разных бюджетов ОАО «Ювелир-Сибирь» могут значительно отличатся (например: план сбыта услуг и план материально-технического снабжения).

Мотивация, как функция общего управления не используется в ОАО «Ювелир-Сибирь».

При анализе общего управления обратимся и к анализу организационной структуры управления ОАО «Ювелир-Сибирь».

На сегодняшний день, в ОАО «Ювелир-Сибирь» используется линейно-функциональная организационная структура (рисунок 10).

Директор

Заместитель директора

Главный бухгалтер

Начальник отдела сбыта

Начальник отдела маркетинга

Начальник отдела обеспечения

Бухгалтер

Менеджер

Маркетолог

Специалист по МО

Агенты и функциональные работники

Рис. 10. Организационная структура управления ОАО «Ювелир-Сибирь»

На основании данных рисунка 2 можно определить, что организационная структура управления ОАО «Ювелир-Сибирь» является эффективной, учитывая текущее особенности организации.

Таким образом, в результате анализа общего управления удалось установить такие сильные стороны:

- использование бюджетирования по всем направлениям деятельности.

- эффективная организационная структура.

В число слабых сторон относятся следующие:

- не разработана стратегия деятельности ОАО «Ювелир-Сибирь».

- отсутствие взаимосогласованности между бюджетами;

- отсутствие мотивации.

Учёбный процесс в ОАО «Ювелир-Сибирь» происходит только с использованием стажировки: принятые работники организации, проходят стажировку на рабочем месте на протяжении 5-7 рабочих дней. Считаем, что поскольку уровень профессиональной подготовки кадров в ОАО «Ювелир-Сибирь» низкий, при этом все работники организации не имеют достаточного опыта на своём рабочем месте, организация учёбного процесса выше указанным способом носит низкую эффективность.

Таким образом, в результате анализа учёбного процесса определены такие сильные стороны, как: обретение практических знаний по реализации своих обязанностей во время стажировки на потенциальном рабочем месте.

Слабые стороны возникают за счёт отсутствия комплексного учёбного процесса.

Анализ маркетинговой деятельности организации проведём по двум направлениям: технический анализ процесса и оценку эффективности по направлениям деятельности организации.

Так, в результате исследования ОАО «Ювелир-Сибирь» удалось установить, что несмотря на то, что в структуре организации предусмотрена должность начальника отдела маркетинга и маркетолога, маркетинговые исследования на основании сбора и оценки первичной информации – не проводятся. Выше определенные работники занимаются только анализом вторичной информации, которая не имеет подтвержденного и объективного характера.

Например, согласно данных отдела маркетинга, доля ОАО «Ювелир-Сибирь» на рынке услуг составляет 0,88 %, в результате же анализа подтверждённой вторичной информации удалось установить, что: «ОАО «Ювелир-Сибирь» входит в состав прочих консалтинговых организаций региона, чья совокупная доля равна 0,54 %»[10].

Анализ рынка не проводится работниками ОАО «Ювелир-Сибирь», вследствие чего организация не имеет возможности установить собственные преимущества и недостатки, а в результате и развиваться, наращивая объемы реализации услуг.

Не проводиться в ОАО «Ювелир-Сибирь» и анализ поставщиков, в результате чего в организации часто происходят недопоставки канцелярский материалов, более реже – нематериальных активов.

Оценка конкурентов ОАО «Ювелир-Сибирь» проводиться только в направлении оценки ценовой политики. Установление цен на услуги организации происходит на основании установленного уровня рентабельности производства услуг (текущий уровень 50 %). Корректирование цен происходит согласно уровню цен конкурентов (руководство организации предпочитает, чтобы уровень цен на услуги был в среднем ниже, чем цена у конкурентов на 10%).

Анализ потребностей потенциальных потребителей в ОАО «Ювелир-Сибирь» не проводится. Вместе с этим, руководство и специалисты организации следят за изменениями в законодательстве и на основании их, планируют ассортимент услуг (например: принятие рекомендаций о внедрении электронной отчётности сопровождалось разработкой и реализацией такого вида услуг ОАО «Ювелир-Сибирь», как услуги по автоматизации ведении бизнеса).

Таким образом сильные стороны в данном направлении анализа представлены продуманной ценовой политикой, которая влияет на конкурентоспособность услуг организации.

В число слабых сторон относятся:

- отсутствие целостной маркетинговой концепции;

- отсутствие системы сбора, анализа и оценки первичной маркетинговой информации;

- использование непроверенной вторичной информации.

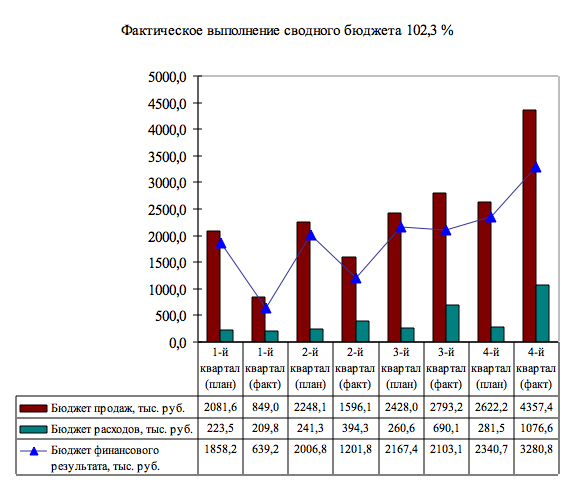

Как определено выше, для целей управления, в том числе и финансовыми потоками в организации используется бюджетирование. Для того, чтобы оценить эффективность финансовой деятельности проанализируем выполнения сводного бюджета ОАО «Ювелир-Сибирь» (рисунок 11).

Рис. 11. Эффективность сводного бюджета ОАО «Ювелир-Сибирь»

На основании данных рисунка 3 можно определить, что эффективность сводного бюджета ОАО «Ювелир-Сибирь» - высокая

В организации реализуется функция как финансового, так и управленческого учёта. Вместе с этим, для выполнения функций по ведению управленческого учёта организация использует труд наемного финансиста (не принятого в штат, а работающего на основании договора гражданско-правового характера).

На основании выше изложенного определены такие сисльные стороны в области финансов и учёта:

- высокая эффективность бюджетного процесса;

- ведение управленческого учёта

Слабые стороны отображаются в завышенных затратах на организацию и реализацию учёта.

3.2. SWOT анализ и выбор стратегии предприятия

На основании выше изложенного составим список вскрытых слабых и сильных сторон организации по направлениям, определенным в задании (табл. 6)

Таблица 6 – Список вскрытых слабых и сильных сторон ОАО «Ювелир-Сибирь»

|

Направление |

Сильные стороны |

Слабые стороны |

|

Кадры |

1) сбалансированность кадрового состава. |

1) низкий уровень образования кадров, что не способствует развитию посреднической организации; |

|

2) низкий уровень опыта работы административно-управленческого персонала. |

||

|

Организация общего управления |

1) использование бюджетирования по всем направлениям деятельности. |

1) не разработана стратегия деятельности ОАО «Ювелир-Сибирь». |

|

2) эффективная организационная структура. |

2) отсутствие взаимосогласованности между бюджетами; |

|

|

3) отсутствие мотивации. |

||

|

Учебный процесс |

1) обретение практических знаний по реализации своих обязанностей во время стажировки на потенциальном рабочем месте. |

1) отсутствие комплексного учёбного процесса. |

|

Маркетинг |

1) продуманная ценовая политика, которая влияет на конкурентоспособность услуг организации. |

1) отсутствие целостной маркетинговой концепции; |

|

2) отсутствие системы сбора, анализа и оценки первичной маркетинговой информации; |

||

|

3) использование непроверенной вторичной информации; |

||

|

Финансы и учёт |

1) высокая эффективность бюджетного процесса; |

1) большие затраты на организацию и реализацию учёта. |

|

2) ведение управленческого учёта |

Потенциальные возможности и угрозы слабых сторон определены в табл. 7.

Таблица 7 – Потенциальные возможности и угрозы слабых сторон ОАО «Ювелир-Сибирь»

|

Слабые стороны |

Возможности |

Угрозы |

|

Низкий уровень образования кадров, что не способствует развитию посреднической организации. |

Использование кадров за низкую оплату труда. |

Банкротство организации. |

|

Низкий уровень опыта работы административно-управленческого персонала. |

Обеспечение качественно нового подхода к управлению за счёт дополнительного обучения кадров. |

Низкая эффективность управления |

|

Не разработана стратегия деятельности ОАО «Ювелир-Сибирь». |

Увеличение уровня эффективности за счёт реализации оперативных тактических действий, ориентированных на рынок. |

Отсутствие возможности четкой координации действий. |

|

Отсутствие взаимосогласованности между бюджетами. |

Возможность использовать дополнительные инструменты финансирования и обеспечения (в результате мозгового штурма) в критических ситуациях |

Увеличение кассовых разрывов. |

|

Отсутствие мотивации. |

Заранее установленный уровень оплаты труда, который позволяет четко определить размер плановых расходов |

Снижение эффективности труда за счёт отсутствия заинтересованности. |

|

Отсутствие комплексного учёбного процесса. |

Возможность определить лидеров и профессионалов в команде сотрудников. |

Снижение качества трудового потенциала, что может привести к значительным издержкам |

|

Отсутствие целостной маркетинговой концепции. |

Возможность ориентироваться на текущие запросы покупателей через действия конкурентов. |

Риск уменьшения доли рынка. |

|

Отсутствие системы сбора, анализа и оценки первичной маркетинговой информации. |

Увеличение количества ресурсов, которые могут быть использованы на обучение и стимулирование труда. |

Риск уменьшения удельной доли рынка за счёт запоздалой реакции на его динамику. |

|

Использование непроверенной вторичной информации. |

- |

Риск принятия неэффективных решений. |

|

Большие затраты на организацию и реализацию учёта. |

Высокое качество учёта, которое способствует усилению эффективности функции контроля. |

Риск потери финансовых средств. |

Потенциальные возможности и угрозы сильных сторон определены в табл. 8.

Таблица 8 – Потенциальные возможности и угрозы сильных сторон ОАО «Ювелир-Сибирь»

|

Сильные стороны |

Возможности |

Угрозы |

|

Сбалансированность кадрового состава. |

Увеличение объемов производства и реализации услуг. |

Отсутствие кадрового потенциала может привести к недостаточности кадров. |

|

Использование бюджетирования по всем направлениям деятельности. |

Возможность планировать деятельность в будущем, что снижает риск процессов. |

Полагаясь на данные бюджетов, управленческий персонал может не использовать дополнительные скрытые резервы. |

|

Эффективная организационная структура. |

Сбалансировать в процессе координации каждого из членов персонала. |

Ориентация только на текущие потребности организации. |

|

Обретение практических знаний по реализации своих обязанностей во время стажировки на потенциальном рабочем месте. |

Увеличение опыта персонала, что может способствовать развитию организации. |

Передача не только достижений, но и ошибок, которые не признанны. |

|

Продуманная ценовая политика, которая влияет на конкурентоспособность услуг организации. |

Увеличение объемов реализации услуг, спроса на них и прибыльности деятельности в целом. |

Если цены конкурентов убыточны с целью увеличения собственных объемов реализации, исследуемая организация рискует получить убыток и от собственной деятельности |

|

Высокая эффективность бюджетного процесса. |

Увеличение управляемости |

Возможно увеличение расходов |

|

Ведение управленческого учёта. |

Получение информации о текущей эффективности деятельности. |

- |

Оценка связи между силой и слабостью организации, внешними угрозами и возможностями представлена в табл. 9.

Таблица 9 – Потенциальные возможности и угрозы сильных сторон ОАО «Ювелир-Сибирь»

|

Настоящее |

Взаимное влияние |

||||||||||||

|

Возможности |

Угрожающее проблемы |

Взаимосвязь |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

1 |

2 |

3 |

4 |

5 |

||||

|

Сильные стороны |

|||||||||||||

|

Сбалансированность кадрового состава |

2 |

0 |

2 |

1 |

0 |

5 |

0 |

0 |

1 |

0 |

0 |

1 |

6 |

|

Использование бюджетирования по всем направлениям деятельности. |

1 |

2 |

1 |

2 |

2 |

8 |

0 |

2 |

2 |

2 |

2 |

8 |

16 |

|

Эффективная организационная структура. |

2 |

0 |

2 |

1 |

2 |

7 |

0 |

0 |

2 |

0 |

0 |

2 |

9 |

|

Продуманная ценовая политика, которая влияет на конкурентоспособность услуг организации |

2 |

0 |

2 |

2 |

1 |

7 |

0 |

1 |

2 |

2 |

0 |

5 |

12 |

|

Высокая эффективность бюджетного процесса; |

0 |

2 |

2 |

1 |

2 |

7 |

0 |

2 |

1 |

1 |

2 |

6 |

13 |

|

Итого |

7 |

4 |

9 |

7 |

7 |

34 |

0 |

5 |

8 |

5 |

4 |

22 |

56 |

|

Слабые стороны |

0 |

||||||||||||

|

Низкий уровень образования кадров, что не способствует развитию посреднической организации; |

-2 |

0 |

-2 |

-1 |

-2 |

-7 |

-1 |

0 |

-1 |

-2 |

0 |

-4 |

-11 |

|

Низкий уровень опыта работы административно-управленческого персонала. |

-2 |

-1 |

-1 |

-2 |

-2 |

-8 |

-1 |

0 |

-2 |

-2 |

-1 |

-6 |

-14 |

|

Не разработана стратегия деятельности ОАО «Ювелир-Сибирь». |

-2 |

-1 |

-2 |

-2 |

-1 |

-8 |

0 |

0 |

-2 |

-2 |

-1 |

-5 |

-13 |

|

Отсутствие системы сбора, анализа и оценки первичной маркетинговой информации; |

-1 |

0 |

-2 |

-2 |

0 |

-5 |

0 |

-2 |

-1 |

-1 |

0 |

-4 |

-9 |

|

Использование непроверенной вторичной информации; |

-1 |

0 |

-2 |

-1 |

-1 |

-5 |

0 |

-1 |

-1 |

-1 |

0 |

-3 |

-8 |

|

Итого |

-8 |

-2 |

-9 |

-8 |

-6 |

-33 |

-2 |

-3 |

-7 |

-8 |

-2 |

-22 |

-55 |

|

Взаимосвязь |

-1 |

2 |

0 |

-1 |

1 |

1 |

-2 |

2 |

1 |

-3 |

2 |

0 |

1 |

На основании данных таблицы определим необходимые 4 стратегии (тал. 10).

Таблица 10 – Матрицы SWOT ОАО «Ювелир-Сибирь»

|

Возможности

|

Угрозы

|

|

|

Сильные стороны

|

Стратегия роста. Увеличение рыночной доли за счёт эффективного использования ресурсов и продуманной ценовой политики. |

Стратегия увеличения объема продаж за счёт эффективного бюджетирования и поиска дополнительных возможностей экономии ресурсов, максимальное снижение цен по сравнении с конкурентами и увеличение собственной рыночной доли. |

|

Слабые стороны

|

Стратегия ориентации на персонал за счёт дополнительной прибыли повысить материальное стимулирование персонала, что снизит текучесть административно-управленческого персонала, а следственно повисит уровень опыта в данной организации. На основании базовых показателей и с учётом опыта сотрудников разработать стратегию развития. |

Стратегия повышения эффективности использования кадровых ресурсов организации за счёт стимулирования и дополнительного обучения персонала максимально сохранить штат и повышать уровень его профессионализма. Провести собрание и принять стратегию развития. За счёт введения дополнительных функций, проводить сбор и анализ первичной маркетинговой информации, что позволит более оперативно реагировать на рыночные изменения, сохранить и увеличить рыночную нишу. |

Выводы: в результате проведения SWOT анализа ОАО «Ювелир-Сибирь» определено, что основные возможности предприятия сосредоточены в направлении методики установления цен и краткосрочного планирования. Угрозы ОАО «Ювелир-Сибирь» сопряжены с низким показателем качества кадрового состава, отсутствием стратегии и системы проведения мониторинга маркетинговой информации. С учётом выше изложенного руководству ОАО «Ювелир-Сибирь» предложено 4 базовые стратегии.

ЗАКЛЮЧЕНИЕ

Вследствие проведенного теоретического исследования сделаны выводы о том, что внешняя среда (макросреда) состоит из шести основных факторов: демографических, экономических, природных, научно-технических, политических и факторов культурной среды. Внутренняя среда организации - это совокупность компонентов, состоящих из руководителей организации, персонала, физической среды для работы, культуры организации, определяющих миссию, цели, стратегии и находятся под непосредственным контролем руководителей и персонала организации. Анализ внешней и внутренней среды проводят с использованием SWOT-анализа и PEST – анализа.

В результате проведения общей характеристики предприятия установлено, что Ювелир-Сибирь – торговая организация, проводящая собственную деятельность в г. Иркутск. Вследствие анализа основных показателей деятельности установлено, что динамика доходов в анализируемом периоде составила 41,46 млн. руб. Себестоимость, несмотря на увеличение реализации, уменьшилась на 30,05 млн. руб., вследствие чего валовая прибыль возросла на 71,51 млн. руб. динамика в структуре валовой выручки предприятия произошла по всем группам ассортимента. Так, наиболее значительно увеличились объемы реализации услуг – на 259,90 млн. руб. Наиболее значительное уменьшения в объемах реализации произошло по основному виду деятельности предприятия – торговли золотыми изделиями – на 178,28 млн. руб.. Этот факт объясним тем моментом, что уровень конкуренции на рынке услуг – возрос. При этом, потребительский спрос – снизился.

Уровень стратегического управления на предприятии является недостаточным: планы по увеличению сегмента внутреннего рынка постоянно не выполняются.

Ассортимент предприятия является широким. Негативным моментом, который выявлен в результате анализа процесса формирования ассортимента является тот, что большинство ассортимента формируется по заказам и приобретением от одного поставщика.

В плане внешней социальной ответственности ОАО «Ювелир-Сибирь» занимает высокий уровень в направлениях работы с поставщиками, покупателями, будущими инвесторами. Внутренняя социальная ответственность предприятия выражается в постоянном мотивирование сотрудников, использованию методов по бесплатному оздоровлению персонала. Высоким является и уровень организации безопасности на предприятии.

Предприятие сильно зависит от условий внешней среды. Для совершенствования деятельности исследованного предприятия необходимо совершенствовать организационную структуру управления.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Абчук В.А. Менеджмент [Текст]/ В.А. Абчук. - М: Юнити, 2014. – 42 с.

- Бакуменко В. Д. Формирование управленческих решений: Проблемы теории, методологии, практики [Текст] / В.Д. Бакуменко. - М.: Изд-во УАДУ, 2015. - 328 с.

- Васильева, Л. С. Кадровый менеджмент [Текст] / Л.С. Васильева, М.В. Петровская. — М: КНОРУС, 2014. — 151с.

- Глазунов, В.Н. Менеджмент [Текст] / В.Н. Глазунов // Финансы, - 2008. - №3. – С. 31.

- Гончаров Д.С. Комплексный подход к управлению для российских компаний [Текст] / Д.С Гончаров. - М: Вершина, 2010. – 82 с.

- Ермасова Н.Б. Управление в организации [Текст] / Н.Б. Ермасова. - М: Альфа, 2014. –42 с.

- Караванова, Б.П. Менеджмент [Текст]: Учеб. пособие / Б.П.Караванова. – М.: Финансы и статистика, 2010. – 29 с.

- Корецкий М.Х. Стратегическое управление [Текст]: Учебное пособие / М.Х. Корецкий. - М.: учебной литературы, 2014. - 240 с.

- Литовченко С. Подходы к управлению в российских организациях [Текст] // Финансовый директор. – 2014. - № 9. – С. 38

- Макаревич Л.М. Менеджмент [Текст] / Л.М. Макаревич. – М: ФиС, 2014. – 481 с.

- Мельников А.В. Кадровый менеджмент [Текст]: учебное пособие 2-е изд., перераб. и доп./ А.В. Мельников – М: Анкил, 2014. - 34 с.

- Мищенко А. П. Стратегическое управление [Текст]: учеб. пособие / А. П. Мищенко. - М.: учеб. лет. - 2014. - 336 с.

- Самохвалова А.Р. Кадровый консалтинг [Текст] / А.Р. Самохвалова – М: Палеотип, 2014. – 39 с.

- Скибицкий А.Н. Стратегический менеджмент [Текст]: Учебное пособие / А.Н. Скибицкий. - М.: Центр учебной литературы, 2015. - 312 с.

- Cмирнов Е.К., Бейл Дж. Стратегический менеджмент [Текст]/ Е.К. Cмирнов, Дж. Бейл.// Управление в организации. – 2014. - № 1. – С. 54.

- Стратегический менеджмент [Текст]: Учебное пособие / Под ред. Л. Даниленко, Л. Карамушка. - М.: Школьный мир, 2015. – 58 с.

- Ступаков В.С. Кадровое право [Текст] / В.С. Ступаков. - М: Финансы и статистика, 2014. – 21 с.

- Статистическое обозрение: Консалтинг. // Стратегии и тактики. - 2012. - № 44 . - с. 24.

- Филина Ф. Н. Кадры: вопрос планирования [Текст] / Ф. Н. Филина. - М: Гросс Медиа, 2014. – 61 с.

- Шоломицкий А.Г. Менеджмент [Текст] / А.Г. Шоломицкий. - М: ГУ ВШЭ, 2014. – 42 с.

- Шекшня С.В. Стратегическое управление: учебно-практическое пособие. - М.: Интел-Синтез, 2012. – 8 с.

- Фатхутдинов Р.А. Стратегический менеджмент [Текст]: Учебник для вузов / Р.А. Фатхутдинов. - 2-е изд., доп. – М.: Бизнес-школа, 2009. - 416 с.

-

Смирнов Е.К., Бейл Дж. Стратегический менеджмент // Управление в организации. – 2014. - № 1. – С. 54. ↑

-

Шоломицкий А.Г. Менеджмент. - М: ГУ ВШЭ, 2014. – 42 с. ↑

-

Стратегический менеджмент: Учебное пособие / Под ред. Л. Даниленко, Л. Карамушка. - М.: Школьный мир, 2015. – 58 с. ↑

-

Мищенко А. П. Стратегическое управление: Учеб. пособие. - М.: учеб. лет. - 2014. - 336 с. ↑

-

Корецкий М.Х., Дегтяр А. А., Даций А. И. Стратегическое управление: Учебное пособие. - М.: учебной литературы, 2014. - 240 с. ↑

-

Бакуменко В. Д. Формирование управленческих решений: Проблемы теории, методологии, практики: Моногр. - М.: Изд-во УАДУ, 2015. - 328 с. ↑

-

Скибицкий А.Н. Стратегический менеджмент: Учебное пособие. - М.: Центр учебной литературы, 2015. - 312 с. ↑

-

Филина Ф. Н. Кадры: вопрос планирования [Текст] / Ф. Н. Филина. - М: Гросс Медиа, 2014. – 61 с. ↑

-

Шекшня С.В. Стратегическое управление: учебно-практическое пособие. - М.: Интел-Синтез, 2012. – 8 с. ↑

-

Статистическое обозрение: Консалтинг. // Стратегии и тактики. - 2012. - № 44 . - с. 24. ↑

- Исследование управления кадрами в государственном учреждении

- Бухгалтерский баланс организации и порядок его составления (Техника составления бухгалтерского баланса)

- Проектирование реализации операций бизнес-процесса «Движение библиотечного фонда

- Облачные сервисы (Категории облаков)

- Процесс построения модели управленческого решения (Основные принципы принятия управленческих решений)

- Субъекты и объекты проектов

- Анализ действующей в Российской Федерации системы налогообложения банков (Банки как субъекты налоговых отношений)

- Особенности развития европейской валютной системы (Становление европейской валютной системы)

- Выявление проблем и направлений развития финансовой политики России в современных условиях

- Затраты на производстве и управление ими

- Валютные отношения и валютная система (Понятие валютных отношений)

- Принципы построения налоговых систем развитых стран (Налоговые системы и тенденции их развития в странах с развитой рыночной экономикой)