Анализ структуры и величины заемных источников финансирования коммерческого банка(Теоретические основы анализа заемных средств)

Содержание:

Введение

Актуальность темы обусловлена тем, что основу любого бизнеса составляет собственный капитал, однако на предприятиях различных отраслей экономики существует необходимость в использовании заемных средств.

Заемный капитал, используемый предприятием, характеризует в совокупности объем его финансовых обязательств. Проблема обеспечения предприятия финансовыми ресурсами, как долгосрочного характера, так и краткосрочного характера является актуальной. Выбор источника долгового финансирования и стратегия его привлечения определяют базовые принципы и механизмы организации финансовых потоков предприятия. Эффективность и гибкость управления формированием заемного капитала способствуют созданию оптимальной финансовой структуры капитала предприятия.

Исходя из этого, актуальность исследования обусловлена необходимостью дальнейшего всестороннего анализа формирования и использования заемного капитала, которое оказывает непосредственное влияние на финансовый результат деятельности организации. Это, в свою очередь, позволит выбрать и обосновать наиболее рациональную стратегию привлечения заемных средств, а также определить возможные пути и необходимые меры по использованию капитала для повышения эффективности деятельности организации.

Объектом исследования является финансово-хозяйственная деятельность коммерческого банка

Предметом работы является анализ финансового состояния банка на основании финансовой отчетности, такой анализ называется внешним или дистанционным.

Цель работы состоит в изучении теоретических основ управления заемным капиталом в коммерческом банке, и применение полученных знаний на практике.

Задачи исследования:

Раскрыть понятие сущности заемного капитала, его видов.

Определить место и роль заемного капитала в хозяйственной деятельности организации, исследовать политику привлечения заемных средств

Анализ формирования и использования заемного капитала в коммерческом банке

Оценка эффективности использования заемных средств баком

Таким образом, объектом исследования является заемный капитал.

Методологическая база исследования. Процессе подготовки курсовой работы, в соответствии с ее целями и задачами положены теоретические положения, изложенные в работах отечественных и зарубежных авторов, нормативные документы, касающиеся регулирования процесса формирования заемного капитала организаций в РФ.

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ЗАЕМНЫХ СРЕДСТВ

1.1 Характеристика заемных источников

В современных экономических условиях развития страны для каждого предприятия довольно остро стоит вопрос о формировании и управлении капиталом. Причем, успешное привлечение необходимого капитала возможно не только в традиционной денежной форме, но и через механизм финансового лизинга. [4.C.21]

В мировой практике выделяют следующие основные источники финансирования деятельности предприятия:

Самофинансирование, т.е. финансирование деятельности за счет собственных средств, имеющихся в распоряжении организации;

Финансирование через механизмы рынка капитала. Это, во-первых, дополнительная продажа акций, тем самым увеличивая количество собственников либо существующие собственники вносят дополнительные вклады; во-вторых, реализация организацией облигаций, которые дают право их держателем на долгосрочное получение текущего дохода и возврат предоставленного капитала в соответствии с условиями данного облигационного займа; [7.C.3]

Банковское кредитование, как наиболее доступный источник финансирования деятельности;

Бюджетное финансирование. Организация может получить средства из бюджета. В последнее время доступ к этому источнику постоянно сужается;

Взаимное финансирование хозяйствующих субъектов. Организации широко используют коммерческий кредит, ипотечный кредит, финансовый лизинг.

Как видно, практически все источники представляют собой заемный капитал. Заемный капитал (ЗК) - это кредиты и займы банков и других организаций, лизинг, кредиторская задолженность и др. [8.C.12]

Основными классификационными признаками заемного капитала являются:

- по форме привлечения: денежный, неденежный;

- по источникам привлечения: внешний, внутренний;

- по срочности погашения: краткосрочный, долгосрочный;

- по форме обеспечения: обеспеченные залогом, обеспеченные

- поручительством или гарантией, необеспеченные;

- по целям привлечения: средства, привлекаемые для воспроизводства

- основных средств и нематериальных активов; средства, привлекаемые для пополнения оборотных активов; средства, привлекаемые для удовлетворения социальных нужд. [11.C.4]

Формы, методы, цена капитала, результаты, достигаемые с их помощью различны. В связи с этим руководство организации обязано хорошо ориентироваться в специфике разных видов заемных средств, принимать решение об их выборе с учетом реальных возможностей, уровня предполагаемых затрат и достигаемого эффекта. [5.C.43]

Выделяется следующие основные этапы формирования политики привлечения заемных средств:

Анализ привлечения и использования заемных средств в предшествующем периоде. Цель анализа: выявить объем, состав и формы привлечения заемных средств, оценка эффективности их использования. На основании анализа можно сделать выводы о целесообразности использования заемных средств.

Определение целей привлечения заемных средств в предстоящем периоде. Заемные средства могут привлекаться для обеспечения необходимого объема постоянной и переменной части оборотных активов, обновления основных средств, более быстрого осуществления отдельных проектов предприятия, а также для выдачи кредитов своим работникам и др. [12.C.4]

Определение предельного объема привлечения заемных средств. На данном этапе должен быть установлен лимит использования заемных средств, с учетом имеющегося собственного капитала и возможностей кредитора.

Оценка стоимости привлечения заемного капитала из различных источников. [10.C.21]

Определение соотношения объема заемных средств, привлекаемых на кратко - и долгосрочной основе. Для расширения объема собственных основных средств, формирования недостающего объема инвестиционных ресурсов заемный капитал носит долгосрочный характер, на другие цели - краткосрочный. На данном этапе производится расчет потребности в заемных ресурсах. Целью этих расчетов является достижение оптимизации соотношения видов заемных средств с учетом стоимости их привлечения либо сроков использования.

Определение форм привлечения заемных средств. При выборе формы заемного капитала руководство предприятия должно учитывать цель привлечения и специфику своей хозяйственной деятельности.

Определение состава основных кредиторов. Этот состав определяется формами привлечения заемных средств.

Формирование эффективных условий привлечения кредитов. Такими условиями могут быть срок предоставления кредита, ставка процента за кредит (форма, вид, размер) и условия ее выплаты, условия выплаты основной суммы долга и др. [14.C.31]

Обеспечение эффективного использования привлеченных кредитов. Критерием такой эффективности выступают показатели оборачиваемости и рентабельности заемного капитала.

Обеспечение своевременных расчетов по полученным кредитам. В соответствии с платежным календарем осуществляется погашение кредита и процентов по нему, а также производится контроль по данному направлению в процессе мониторинга текущей финансовой деятельности. [8.C.4]

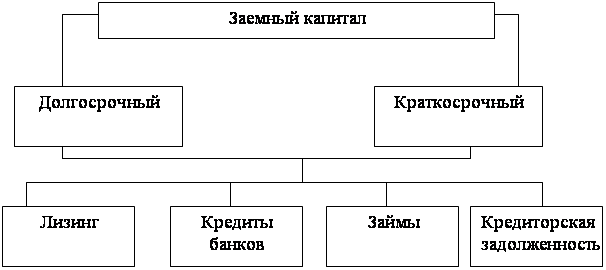

Данные о составе и динамике заемных средств отражаются во II и III разделах пассива Заемный капитал – это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и т.д. он подразделяется на долгосрочный (более года) и краткосрочный (до года).

Рисунок 1.1 - Классификация заемного капитала [12]

Заемный капитал, используемый предприятием, характеризует в совокупности объем его финансовых обязательств (общую сумму долга). Эти финансовые обязательства в современной хозяйственной практике дифференцируются следующим образом: Долгосрочные финансовые обязательства. К ним относятся все формы функционирующего на предприятии заемного капитала со сроком его использования более одного года. Существует много типов долгосрочных долговых обязательств: погашаемые в рассрочку или единовременно; размещаемые по открытой подписке или закрытой; обеспеченные или не обеспеченные залогом; свободно обращающиеся на рынке и легко превращаемые в деньги или нерыночные ценные бумаги с правом или без права досрочного погашения. [10.C.12]

Краткосрочные финансовые обязательства. К ним относятся все формы привлеченного заемного капитала со сроком его использования до одного года. К ним относятся долговые обязательства в виде краткосрочных кредитов банка и кредиторской задолженности. [5.C.31]

Краткосрочные кредиты – это кредиты, выданные под покупку товаров. Кредиторская задолженность – это задолженность перед поставщиками за поставленные товары, работы и услуги, включая задолженность перед персоналом по оплате труда. Краткосрочное кредитование отличается быстротой предоставления, относительной гибкостью и дешевизной, а также рискованностью по сравнению с долгосрочным финансированием. [16.C.21]

Краткосрочный кредит может быть получен значительно быстрее, чем долгосрочный. Дело в том, что при предоставлении долгосрочного кредита кредиторы стараются провести детальное изучение финансового состояния заемщика и оговорить в договоре о предоставлении кредита все нюансы, которые могут произойти в течение 10 или 20 лет пользования этим источником. Поэтому, если средства требуются срочно, прибегают к краткосрочному кредиту.

Гибкость заключается в том, что потребность в средствах сезонная или циклическая, то краткосрочный кредит выгоднее по следующим причинам:

1. Расходы, связанные с получением долгосрочных кредитов и займов, значительно выше, чем краткосрочных, при увеличении их объема.

2. За невыполнение условий соглашения по долгосрочным долговым обязательствам, включая их досрочное погашение, которое в принципе может быть условием контракта, предусматриваются большие штрафы, чем по краткосрочным. [8.C.34]

Риск же использования краткосрочного кредита обусловлен тем, что процентная ставка в отличии от долгосрочного кредита регулярно меняется. [5.C.31]

Прежде всего, заемные средства необходимы для финансирования растущих предприятий, когда темпы роста собственных источников отстают от темпов роста предприятия, для модернизации производства, освоения новых видов продукции, расширения своей доли на рынке, приобретения другого бизнеса и т. д. Инфляция и недостаток собственных оборотных средств вынуждают большинство белорусских предприятий привлекать заемные средства для финансирования оборотного капитала. Преимуществом финансирования за счет долговых источников является нежелание владельцев увеличивать число акционеров, пайщиков, а также относительно более низкая себестоимость кредита по сравнению со стоимостью акционерного капитала, которая выражается в эффекте финансового рычага. [12.C.43]

Таким образом, с учетом постоянно совершенствующих форм и методов привлечения заемного капитала, руководящее звено должно принять меры, направленные на его мобилизацию в определенном объеме для осуществления непрерывной хозяйственной деятельности. Заемный капитал – это совокупность долговых обязательств (долгосрочные и краткосрочные), которые приносят предприятию прибыль. Основное значение заемного капитала – это участие в обороте, принося при этом прибыль (краткосрочные заемные средства), или участие в образование основных фондов (долгосрочные заемные средства). Причем краткосрочные займы более мобильны, но использование их сопровождается риском, а долгосрочные обязательства наоборот. [7.C.11]

1.2 Состава и структуры заемных средств

Развитие рыночных отношений и сложенная экономическая ситуация повышают ответственность и самостоятельность предприятий в выработке и принятии управленческих решений по обеспечению эффективности деятельности. В этих условиях, чтобы рационально организовать финансовую деятельность, повысить эффективность управления финансовыми ресурсами, предприятию необходимо проводить финансовый анализ данных ресурсов.

Оценка структуры источников средств проводится как внутренними, так и внешними пользователями бухгалтерской информации. Внешние пользователи (банки, инвесторы, кредиторы) оценивают изменение доли собственных средств предприятия в общей сумме источников средств с точки зрения финансового риска при заключении сделок. Риск нарастает с уменьшением доли собственных источников средств. [18.C.5]

Внутренний анализ структуры источников имущества связан с оценкой альтернативных вариантов финансирования деятельности предприятия. При этом основными критериями выбора являются условия привлечения заемных средств, их "цена", степень риска, возможные направления использования и т.д. [13.C.43]

В общем случае вне зависимости от организационно-правовых видов и форм собственности источниками формирования имущества любого предприятия являются собственные и заемные средства. [12.C.54]

В целом информация о величине собственных источников представлена в I разделе пассива баланса. К ним, в первую очередь, относятся:

уставный капитал - стоимостное отражение совокупного вклада учредителей (собственников) в имущество предприятия при его создании. Размер уставного капитала определяется учредительными документами и может быть изменен только по решению учредителей предприятия и внесению соответствующих изменений в учредительные документы;

резервный фонд - источник собственных средств, создаваемый предприятием, в соответствии с законодательством, путем отчислений от прибыли. Резервный фонд имеет строго целевое назначение - используется на выплату доходов учредителям при отсутствии или недостаточности прибыли отчетного года, на покрытие убытков предприятия за отчетный год и др.;

фонд потребления - источник средств предприятия, зарезервированных для осуществления мероприятий по социальному развитию и материальным поощрениям коллектива; [18]

фонды специального назначения - источники собственных средств предприятия, образуемые за счет отчислений от прибыли, остающейся в распоряжении предприятия;

нераспределенная прибыль - часть чистой прибыли, которая не была распределена предприятием по состоянию на дату составления отчета. [9]

Данные о составе и динамике заемных средств отражаются во II и III разделах пассива. К ним относятся:

Кредит - предоставление банком или кредитной организацией денег заемщику на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить процент по нему.

Виды кредитов:

Финансовый - кредит, выданный банком в денежной форме на условиях срочности, возвратности и платности. В зависимости от сроков бывает краткосрочной и долгосрочной. [14.C.3]

Коммерческий - выдан в товарной форме, а именно, это отсрочка платежей одного хозяйственного субъекта другому.

Предоставляется поставщиками в форме вексельного кредита. Инв. - налог. - изменение уплаты налога, при котором организации предоставляется возможность в течении определенного срока и в определенных пределах уменьшить свои платежи по налогу с последней поэтапной уплатой суммы кредита и начисленных процентов. Срок 1-5 лет. [16.C.54]

Налоговый - сроком 3 мес до 1 года. Основания - причиненный ущерб в результате стихийных бедствий или иных обстоятельств непреодолимой силы, задержка финансирования из бюджета, угроза банкротства в случае единовременной выплаты налога:

краткосрочные кредиты банков - ссуды банков, находящихся как внутри страны, так и за рубежом, полученные на срок до одного года;

долгосрочные кредиты банков - ссуды банков, полученные на срок более одного года;

Заем - передача одной стороной в собственность другой денег или другой вещи, а тот обязуется возвратить такую же сумму денег или равное количество других полученных им вещей того же рода и качества:

краткосрочные займы - ссуды заимодавцев (кроме банков), находящихся как внутри страны, так и за рубежом, полученные на срок не более одного года; [12.C.30]

долгосрочные займы - ссуды заимодавцев (кроме банков), полученные на срок более одного года; [6.C.32]

Кредиторская задолженность - находится в распоряжении предприятия. Это прежде всего задолженность по зарплате, отчисления во внебюджетные фонды. Образование задолженности по зарплате вызвано тем, что между сроком ее начисления и днем выплаты имеется определенное количество дней за работу, которое хозяйствующий субъект еще должен заплатить рабочим. Эти средства не принадлежат предприятию, но постоянно находятся у предприятия, которое распоряжается ими по своему усмотрению до момента погашения данной задолженности. [11.C.34]

Кредиторская задолженность предприятия поставщикам и подрядчикам, образовавшаяся в результате разрыва между временем получения товарно-материальных ценностей или потреблением услуг и его фактической оплаты:

задолженность по расчетам с бюджетом, возникшая вследствие разрыва между временем начисления и датой платежа;

долговые обязательства предприятия перед своими работниками по оплате их труда;

задолженность органам социального страхования и обеспечения, образовавшаяся ввиду разрыва между временем возникновения обязательства и датой платежа; [17.C.33]

задолженность предприятия прочим хозяйственным контрагентам.

Ссуды - это передача вещи одной стороной в безвозмездное пользование другой, которая обязуется возвратить ту же вещь в том же состоянии, в котором она получила с учетом нормального износа или в состоянии, обусловленном договором.

К числу основных показателей, характеризующих структуру источников средств, относятся:

Коэффициент независимости:

(1)

(1)

Этот коэффициент важен как для инвесторов, так и для кредиторов предприятия, поскольку он характеризует долю средств, вложенных собственниками в общую стоимость имущества предприятия. [19.C.4]

Коэффициент финансовой устойчивости (стабильности):

(2)

(2)

Значение коэффициента показывает удельный вес тех источников финансирования, которые предприятие может использовать в своей деятельности длительное время.

Коэффициент финансирования:

(3)

(3)

Коэффициент показывает, какая часть деятельности предприятия финансируется за счет собственных средств, а какая - за счет заемных. Ситуация, при которой величина коэффициента финансирования меньше 1 (большая часть имущества предприятия сформирована за счет заемных средств), может свидетельствовать об опасности неплатежеспособности и нередко затрудняет возможность получения кредита. [9.C.32]

Далее переходят к анализу изменений, имевших место как в составе собственных, так и заемных средств.

Таким образом собственный капитал предприятия включает в себя: уставный капитал, добавочный капитал, резервный капитал, перераспределенную прибыль, фонды специального назначения. Заемный капитал – это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и т.д. он подразделяется на долгосрочный (более года) и краткосрочный (до года). [14..C.32]

1.3 Методика анализ эффективности и интенсивности заемных средств

Большинство методик анализа финансового состояния предприятия предполагает расчёт следующих групп показателей: платёжеспособности, кредитоспособности, финансовой устойчивости.

Оценка платёжеспособности

Оценка платёжеспособности предприятия производится с помощью коэффициентов платёжеспособности, являющихся относительными величинами.

Коэффициенты платежеспособности отражают возможность предприятия погасить краткосрочную задолженность за счёт тех или иных элементов оборотных средств. [7.C.31]

Коэффициент абсолютной ликвидности (КЛА) показывает, какая часть краткосрочной задолженности может быть покрыта наиболее ликвидными оборотными активами – денежными средствами и краткосрочными финансовыми вложениями.

Кабс.=ДС/КСО (4)

ДС-денежные средства

КСО-краткосрочные обязательства

Норматив этого коэфициэнта ≥ 0,2

Таким образом формула расчета этого показателя складывается так: (Кбл = отношение готовой продукции и товаров для перепродажи, дебиторской задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты, краткосрочных финансовых вложений (ф.1 стр. 250) и денежных средств (ф.1 стр. 260) к итогу четвертого раздела баланса (стр. 690) за вычетом доходов будущих периодов (стр. 640) и резервов предстоящих расходов и платежей (стр.650). [6.C.65]

Принято считать, что нормальный уровень коэффициента абсолютной ликвидности должен быть 0,03 – 0,08.

Коэффициент промежуточного покрытия (быстрой ликвидности) показывает, какую часть краткосрочной задолженности предприятие может погасить за счёт денежных средств, краткосрочных финансовых вложений и дебиторских долгов:

Одной из важных проблем привлечения заемных средств является их эффективное использование. Заемный капитал должен способствовать повышению доходности собственного капитала, увеличению прибыли и рентабельности использования капитала в целом. Как правило, эффективность привлечения заемного капитала определяется посредством оценки эффекта финансового рычага . [11]

Эффект финансового рычага (ЭФР) - приращение рентабельности собственных средств, получаемое благодаря использованию кредита несмотря на платность последнего.

Эффект финансового рычага возникает из-за расхождения между экономической рентабельностью активов и ценой заемных средств (средней расчетной ставкой процента за использование заемных средств).

В международной практике ЭФР еще называют «леверидж». Леверидж – от английского «1еvегаdе», означающее систему рычага, действие рычага, подъемную силу. [12.C.43]

Методика определения эффективности привлечения заемных средств посредством выявления эффекта финансового рычага включает следующие этапы:

определение рентабельности всего капитала (заемного и собственного). Привлечение заемного капитала будет эффективным, когда темп роста прибыли (доходов) предприятия будет опережать темп роста суммы активов, то есть будет увеличиваться показатель рентабельности активов (RОА).

RОА = Чистая прибыль / Активы (5)

где RОА - рентабельность активов (капитала);

Эффект финансового рычага возникает в результате превышения рентабельности активов над «ценой» заемного капитала, то есть средней ставкой банковского кредита.

Иными словами, предприятие должно предусмотреть такую рентабельность активов, чтобы средств было достаточно на уплату процентов за кредит и налога на прибыль. [11.C.32]

При этом следует иметь в виду, что средняя расчетная ставка процента не совпадает с процентной ставкой, взятой из кредитного договора, так как кредит под 20 % годовых, взятый на 15 дней, с учетом расходов по налогообложению, заемщику может обойтись в 0,82 % (20 х 15 : 365).

В процессе управления заемными средствами финансовым менеджерам следует определить необходимую сумму кредита, желательный процент по нему и влияние кредита на уровень рентабельности собственного капитала.

2) нахождение плеча финансового рычага, оно характеризует силу воздействия финансового рычага и определяется по следующей формуле.

ПФР = ЗК/СК (6)

где ПФР - плечо финансового рычага;

ЗС - заемные средства;

СК - собственные капитал.

Возрастание плеча финансового рычага, с одной стороны, увеличивает величину эффекта финансового рычага, с другой стороны, при большом плече (ПФР > 2) возрастает риск кредитора, что может привести к увеличению им ставки процента по кредитам, что снизит значение дифференциала.

Таким образом, плечо рычага нужно регулировать в зависимости от величины среднего процента по кредитам; [5.C.32]

3) определение дифференциала – это разница между экономической рентабельностью активов и средней расчетной ставкой процента по заемным средствам. Из-за налогообложения от дифференциала остаются, к сожалению, только две трети (1 - СТАВКА НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ), т.е.:

Д = 2/3 (ЭР - СРСП) (7)

где Д- дифференциал;

ЭР - экономическая рентабельность капитала;

СРСП- средняя расчетная ставка процента по кредитам.

Следует заметить, что риск кредитора выражен именно величиной дифференциала: чем больше дифференциал, тем меньше риск, и наоборот.

Значение дифференциала не должно быть отрицательным. Отрицательное значение дифференциала означает, что предприятие несет убытки от использования заемных средств;

4) определение эффекта финансового рычага.

ЭФР = (1- СНП)*( ЭР- СРСП)*(ЗК/СК) (8)

где ЭФР - эффект финансового рычага.

СНП - ставка налога на прибыль.

С учетом платности последствие:

если СРСП<ЭР, то у предприятия, использованного заемные средства, рентабельность собственных средств возрастает на величину ЭФР.

если СРСП>ЭР, то рентабельность собственных средств предприятия, берущего кредит по данной ставке, будет ниже, чем у предприятия, которое этого не делает, на величину ЭФР.

5) нахождение рентабельности собственных средств (РСС) и доли эффекта финансового рычага в рентабельности собственных средств:

РСС = ЭР + ЭФР (9)

А также доли эффекта финансового рычага в рентабельности собственных средств:

ДЭФР = ЭФР / РСС (10)

где ДЭФР - доля эффекта финансового рычага в рентабельности собственных средств. [5.C.32]

В зарубежной практике золотой серединой считается величина ДЭФР равной 0,25-0,35, что позволяет компенсировать налоговые изъятия прибыли;

6) расчет отношения экономической рентабельности собственных средств к средней ставке процента. Чем больше эта величина, тем лучше. При приближении этой величины к единице величина дифференциала стремится к нулю, что означает падение эффективности использования заемных средств.

Однако в отдельные периоды жизни предприятия бывает целесообразно сначала прибегнуть к мощному воздействию на финансовый рычаг, а затем ослабить его в других случаях следует соблюдать умеренность в наращивании заемных средств.

Выводы:

Таким образом, привлекая заемные ресурсы, предприятие может увеличить собственный капитал, если рентабельность капитала окажется выше цены привлеченных ресурсов. Эффект зависит также от соотношения заемного и собственного капитала. Финансовый рычаг является важным инструментом, использование которого при рациональной структуре позволяет положительно влиять на финансовые результаты организации.

Глава 2 Анализ структуры и величины заемных источников финансирования ПАО «АК БАРС» Банк

2.1. Организационно-правовая структура ПАО «АК БАРС» Банк

Акционерный коммерческий Банк «АК БАРС» (публичное акционерное общество) зарегистрирован в ЦБ РФ и успешно работает на финансовом рынке России с 1993 года.

Банк располагает всеми видами существующих в Российской Федерации Банковских лицензий и оказывает более 100 видов Банковских услуг для корпоративных и частных клиентов.

Сегодня «АК БАРС» Банк обслуживает более 3,2 миллионов частных лиц и свыше 66 тысяч корпоративных клиентов, среди которых — крупнейшие экспортеры Республики Татарстан, предприятия нефтегазового и нефтехимического комплекса, машиностроительные, телекоммуникационные, строительные, химические, автотранспортные, торговые и агропромышленные предприятия.

«АК БАРС» Банк входит в двадцатку крупнейших финансовых учреждений России, занимая 19-е место по размеру собственного капитала и 19- е место - по размеру активов1 . В числе клиентов Банка - более 2,9 миллиона частных лиц и свыше 62 тысяч корпоративных клиентов. В составе разветвленной региональной сети Банка - 32 филиала, 242 дополнительных офиса, 93 операционные кассы, 13 операционных офисов, 1 передвижной пункт кассовых операций.

ПАО «АК БАРС» БАНК предоставляет клиентам широчайший спектр современных Банковских услуг и высокотехнологичных операций/

Датой основания Банка считается 29 ноября 1993 года — именно в этот день Банк прошел регистрацию. Благодаря внедрению вексельной программы, «АК БАРС» Банк почти сразу же вышел на качественно новый уровень оказания услуг. С 1995 года начала расти филиальная сеть Банка. В это время были созданы 22 представительства Банка в республике Татарстан. В 1996 году Банк получил лицензию на получение возможности проводить Банковский валютные операции – именно этот шаг позволил улучшить обслуживание физических лиц. С 1997 года «АК БАРС» Банк стал уполномоченным для хранения золотого запаса Татарстана. В 1998 году отмечен рост уставного капитала Банка, который составил 2 миллиарда рублей. «АК БАРС» Банк шагал в ногу со временем и уже в 1999 году стал участником международной системы переводов Western Union и предложил своим клиентам работу с пластиковыми картами. В этом же году Банк был присоединен к ИнтеркамаБанк.

В 2000 году количество клиентов Банка превысило 14 тысяч. Банк вел и ведет активную работу с пластиковыми карточками различных систем, предоставляет кредиты для населения. В 2001 году «АК БАРС» Банк получил финансирование от немецкого Bayerische Hypo-und Vereinsbank Aktiengesellschaf и начал кредитование предприятий Республики. В 2004 году Банк подписал кредитное соглашение с Комерчни Банк (Чехия) на сумму более 11 млн. евро.

В 2005 году «АК БАРС» Банк стал одним из тех, кто организовал Национальное бюро кредитных историй. Уже в 2006 году Банк признан и отмечен в топ-30 крупнейших Банков России.

В начале 2013 года клиентами Банка являлись более 51 тысячи корпоративных клиентов и около 2,5 млн. частных лиц. Среди них наиболее крупные предприятия Татарстана: предприятия нефтегазового и нефтехимического комплекса, машиностроительные, телекоммуникационные, строительные, автотранспортные, торговые, агропромышленные, химические предприятия.

«АК БАРС» Банк имеет виды лицензий на все виды Банковских услуг Российской Федерации – более 100 видов. Величина собственного капитала «АК БАРС» Банка по состоянию на апрель 2013 года составила 49,6 млрд. руб.

Головной офис Банка находится по адресу 420066, Россия, Республика Татарстан, г. Казань, ул. Декабристов, 1. Телефон: (+7 843) 519-39-99 .

Факс: (+7 843) 519-39-75 .Электронная почта: kanc@akbars.ru

ПАО «АК Барс Банк» в первую очередь – это универсальный Банк. Здесь вы можете получить любую из более чем 100 предлагаемых Банковских услуг, будь то вклад, кредит, страхование, расчетно-кассовое обслуживание или представление ваших интересов в финансовой сфере.

Органами управления Банком является:

- Общее собрание акционеров;

- Совет директоров;

- коллегиальный исполнительный орган – Правление Банка;

- единоличный исполнительный орган – Председатель Правления Банка.

Рисунок 2.1- Организационно-правовая структура ПАО «АК БАРС» БАНК

Основные полномочия по управлению Банком делегируются акционерами Совету директоров, который осуществляет общее руководство деятельностью Банка. Действующий в настоящее время Совет директоров избран годовым Общим Собранием акционеров.

1)Состав Совета директоров.

2) Совет директоров из своего состава избирает Комитеты - вспомогательные органы, призванные обеспечивать эффективную реализацию особо значимых управленческих и контрольных функций Совета директоров в сферах, наиболее важных для успешного развития Банка. рос

3) Состав Комитетов Совета директоров.

4) Совет директоров в целях обеспечения оперативного управления Банком избирает коллегиальный исполнительный орган – Правление Банка. Руководство всей текущей деятельностью Банка осуществляет единоличный исполнительный орган – Председатель Правления Банка, который избирается Общим Собранием акционеров.

5) Состав Правления.

6) Корпоративная структура.

7) Стратегия развития.

2.2 Анализ показателей Банка

ПАО «АК БАРС» БАНК ведет бухгалтерский учет и предоставляет финансовую и иную отчетность в порядке, установленном законодательством Российской Федерации и иными нормативными правовыми актами, в том числе нормативными актами Банка России, осуществляет обязательное раскрытие информации в объеме и порядке, установленными законодательством Российской Федерации, федеральным органом исполнительной власти по рынку ценных бумаг и Банком России.

Финансовый год Банка начинается 1 января и заканчивается 31 декабря.

В качестве источников информации для анализа деятельности банка были использованы: бухгалтерский баланс, отчет о прибылях и убытках, оборотно-сальдовые ведомости. Данные бухгалтерского баланса представлены в табл. 2.1 (приложение 1). Данные отчета о прибылях и убытках представлены в табл. 2.2 (приложение 2).

Для того чтобы оценить структуру баланса Банка «» составляется сравнительно-аналитический баланс. Данные расчетов для анализа представлены в таблице 2.3 «Анализ структуры и динамики активов ПАО «АК БАРС» БАНК (приложение 3) и в таблице 2.4 «Анализ структуры и динамики пассивов ПАО «АК БАРС» БАНК (приложение 3). Кроме того, структура активов за 2015 и 2016 год представлена ниже, на рисунках 2.1. и 2.2.

Рисунок 2.2.- Структура активов на 01.01.2016 г.

Рисунок 2.3. - Структура активов на 01.01.2017 г.

Из данных рисунков видно, что в 2016 году по сравнению с 2015 годом произошло увеличение валюты баланса на 221% (или на 162747083 тыс.руб.). Главным образом это обусловлено тем, что увеличилась доля работающих активов на 312,29% (или на 115389735 тыс.руб.), однако, вместе с ростом суммы работающих активов возросла сумма неработающих на 129,06% (или на 47357348 тыс.руб.).

Доля работающих активов в общей величине активов возросла с 50,17% в 2015 г. до 64,44% в 2016 г. Данное увеличение в первую очередь вызвано увеличением выданных ссуд с 34,56% в 2015 г. до 41,91% в 2016 г., что составило в абсолютном выражении 73607462 тыс.руб. Это говорит о том, что работающие активы в основном состоят из займов клиентов.

Динамику структуры активов мы представим в рис. 2.4.

2015 г. 2016 г.

Рисунок 2.4. - Динамика структуры активов ПАО «АК БАРС» БАНК

Наибольший темп прироста был у межбанковских кредитов.

Его величина равна 190286% , а в абсолютном выражении они возросли на 6660012 тыс.руб., что говорит об активной работе банка на межбанковском кредитном рынке. Также росту активов, приносящих доход, способствовало увеличение прочих активов на 1091,87% (или на 15319380 тыс. руб.).

Негосударственные ценные бумаги имеют наименьший темп прироста, что составляет 145,19% . Темп прироста государственных ценных бумаг составил 322,97%, однако, их удельный вес, который является наименьшим в общей доли активов, остался неизменным, что составило 0,03%.

Активы, не приносящие доход, увеличились на 47357348 тыс. руб. и их темп прироста составил 129,06%. Удельный вес данных активов составляет 49,83% в 2015 г. и 35,56% в 2016 г.

Такое снижение является положительной тенденцией для банка, т.к. активы, не приносящие доход, должны составлять наименьший удельный вес к общей величине активов баланса банка.

В 2015 г. у Банка имеется убыток в размере 7476489 тыс.руб., что повлияло на величину неработающих активов, которая составила 49,83% (почти половина) в общей величине активов.

Наибольший темп прироста был у резервов в ЦБ РФ, что составило 539,97% и у прочих активов, что соответственно составило 216,2%.

Наблюдается сокращение средств на корреспондентском счете «Ностро» на 22,08% и нематериальных активов на 25%.

Далее рассмотрим структуру пассивов за 2015 и 2016 годы. Данные отразим в табл.2.4. (приложения 3) и в рис. 2.5., 2.6., 2.7.

Рисунок 2.5.- Структура пассивов в 2015 г.

Рисунок 2.6.- Структура пассивов в 2016 г.

2015 г. 2016 г.

Рисунок 2.7. -Динамика структуры пассивов

Из данных рис. 2.7 видно, что увеличение пассивов вызвано в первую очередь увеличением привлеченных средств на 111 326 183 тыс. руб. и их темп прироста составил 297,18%, что является благоприятной тенденцией для банка. Данное увеличение связано, прежде всего, с увеличением срочных депозитов на 70 897 614 тыс. руб., темп прироста которых составил 711,17%. Удельный вес срочных депозитов составляет 12,48% в 2015г. и 33,88% в 2016 г. к общей величине привлеченных средств.

Данные депозиты являются наиболее стабильной частью привлекаемых средств, что позволяет осуществлять кредитование на длительные сроки, однако, они имеют высокую стоимость и отличаются чувствительностью и изменением процентных ставок, поэтому для банка является нежелательным наличие в структуре привлеченных средств их значительной доли.

Межбанковские кредиты возросли на 9793493 тыс. руб., темп прироста составил 64,96%, однако, их доля уменьшилась на 9,95% в общей величине пассивов банка.

Темп прироста собственных средств составил 142,12%, однако их доля в общей величине пассивов сократилась с 49,13% до 37,06%. Данное увеличение связано, прежде всего, с увеличением уставного фонда на 6557544 тыс. руб. (темп прироста равен 107,53%), чистой прибыли на 1422794 тыс. руб., с увеличением собственных средств в расчетах на 45469527 тыс. руб. (темп прироста равен 218,75%).

Таким образом, можно сделать вывод, что структура баланса банка в 2015 г. не являлась оптимально эффективной, т.к. соотношение собственных и привлеченных средств практически одинаково, тогда как структура оптимального соотношения: привлеченных – более 70%, собственных – менее 30%.

Далее, в 2014 г. происходит выравнивание баланса банка, о чем свидетельствует уменьшение удельного веса активов, не приносящих доход, на 14,27% и увеличение удельного веса активов, приносящих доход, соответственно, на 14,27%. Доля привлеченных средств в 2014 г. составляет 62,94% к общей величине пассивов, что является также положительной тенденцией.

На основании данных аналитического баланса проводится анализ:

- финансового положения банка;

- деловой активности;

- ликвидности;

- эффективности управления.

Анализ финансового положения Банка проводится с использованием табл. 2.1.

Таблица 2.1.

Расчет показателей устойчивости финансового положения ПАО «АК БАРС» БАНК за 2015-2016гг

|

№п/п |

Показатель |

Алгоритм расчета |

Значение |

Оптимальное |

|

|

2015г. |

2016г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Состояние собственных |

Собственные средства-нетто/Оборотные активы (А-А3-А5-А6-А7-А15) |

0,43 |

0,29 |

>0,2 |

|

2 |

Маневренность К2 |

Собственные средства-нетто/ |

0,78 |

0,7 |

>0,3 |

|

3 |

Автономность К3 |

Собственные средства-нетто/ |

0,75 |

0,41 |

>0,2 |

|

4 |

Привлечение средств, |

Срочные пассивы (П12+П14+П15+П16)/ |

0,7 |

0,71 |

>0,6 |

|

5 |

Финансовая напряженность |

Собственные средства-брутто/ |

0,97 |

0,59 |

>0,4 |

К1 за анализируемый период находится в пределах нормы и его значение в 2015 г. равно 0,43 и в 2016 г. – 0,29. этот показатель отражает обеспеченность денежных средств, отвлеченных из оборота, собственными оборотными средствами. Значение показателя больше 0, следовательно, имеется излишек собственных средств, что, с одной стороны, говорит об устойчивом финансовом положении, а с другой стороны, его изменение в сторону уменьшения свидетельствует о подверженности банка к конъюнктурным изменениям рынка.

Коэффициент маневренности К2 отражает степень мобильности собственных оборотных средств. Значение данного показателя больше оптимального и в 2015 г. К2 равно 0,78, в 2016 г. – 0,7. К2 должно быть больше 0, что свидетельствует о мобильности действий банка в случае возникновения любого банковского риска: кредитного, процентного, рыночного, при изменении состава клиентов банка, при формировании депозитов. Но уменьшение данного показателя в 2016 г. является неблагоприятной тенденцией, так как мобильность банка в случае непредвиденных ситуаций может снизиться.

Коэффициент автономности К3 отражает уровень зависимости банка от заемных средств. Его оптимальное значение должно быть больше 0,2. С помощью данного показателя осуществляется оценка независимости, а следовательно, устойчивости по отношению к конъюнктурным сдвигам на рынке. Значение К1 в 2015 г. и в 2016 г. находится в пределах нормы – 0,74 и 0,41 соответственно. Наблюдается снижение данного показателя в 2016 г., сто свидетельствует о снижении устойчивости банка по отношению к конъюнктурным сдвигам на рынке. Также возможен риск потерь по формированию устойчивой ресурсной базы банка и о возможных проблемах с текущей ликвидностью.

К4 характеризует степень устойчивости за счет возможности управления активами и маневренности управления сроками размещения активов. Коэффициент К4 находится в пределах нормы. Его значение в 2015 г. равно 0,7 и в 2016 г. равно 0,71. данный показатель увеличивается в 2016 г., что говорит о сбалансированном управлении активными и пассивными операциями по срокам, объемам привлечения и размещения денежных ресурсов банка.

Коэффициент финансовой напряженности К5 характеризует степень обеспеченности собственными средствами заемных средств. Значение К2 в 2015 г. равно 0,97 и в 2016 г. равно 0,59 и находится в пределах нормы.

С одной стороны, это свидетельствует о росте уровня обеспеченности собственными средствами-брутто банка привлекаемых ресурсов, о повышении устойчивости финансового положения, а с другой – падение К5 в отчетном периоде говорит об агрессивной кредитной политике и потенциальном кредитном риске.

Далее проведем анализ показателей деловой активности. Данные расчета представлены в табл. 2.2.

Таблица 2.2.

Расчет показателей деловой активности за 2015-2016гг.

|

№п/п |

Показатель |

Алгоритм расчета |

Значение |

Оптимальное |

|

|

2015г. |

2016г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

6 |

Эффективность использования |

Активы, приносящие доход/ |

0,5 |

0,64 |

>0,6 |

|

7 |

Использование привлеченных |

(А10+А12+А13)/ привлеченные средства |

0,68 |

0,71 |

>0,5 |

|

8 |

Доходность привлеченных |

Доход (П5.2)/ |

- |

- |

>0,15 |

|

9 |

Активность привлеченных |

1-((П14+П15)/привлеченные |

0,6 |

0,83 |

>0,7 |

Коэффициент использования активов К6 отражает удельный вес активов, непосредственно участвующих в доход приносящих операциях. В 2015 г. значение данного показателя ниже нормы и составляет 0,5, а в 2016 г. – в пределах нормы (0,64). Повышение данного показателя в 2016 г. свидетельствует об эффективной деловой активности и расширении собственной рыночной ниши. Несоответствие значения показателя К6 оптимальному говорит о том, что активы, приносящие доход, занимают небольшой удельный вес в структуре активов банка.

Коэффициент использования привлеченных средств для кредитных операций К7 характеризует удельный вес привлеченных средств, направленных непосредственно в кредиты. Значение данного показателя в 2015 г. и в 2016 г. в пределах нормы и составляет 0,68 и 0,71 соответственно. Оптимальное значение для показателя – больше 0,5. К7 – показатель использования привлеченных средств, который позволяет дат оценку кредитной политики банка. Наблюдается незначительная тенденция роста К7, которая подтверждает деловую активность в области кредитования и управления собственной ресурсной базой.

Коэффициент активности привлеченных заемных средств К9 отражает активность работы банка по привлечению средств на финансовом рынке без межбанковского кредитования. В 2015 г. данный показатель ниже нормы и его значение равно 0,6. в 2016 г. – в пределах нормы и составляет 0,83. по этому показателю оценивается деятельность банка по развитию депозитной клиентской базы. В 2015 г. наблюдается снижение активности работы банка по развитию депозитной базы, корреспондентских связей, разработке технологий пассивных операций. Об этом свидетельствует низкое значение К9 в 2015 г. В 2016 г. происходит рост показателя и составляет 0,83. Это говорит о том, что в 2016 г. политика банка в значительной степени направлена на развитие депозитной клиентской базы, на привлечение ресурсов.

Далее, проведем анализ показателей эффективности управления. Данные расчета показателей представлены в табл.2.3.

Таблица 2.3.

Расчет показателей эффективности управления за 2015-2016 гг.

|

№п/п |

Показатель |

Алгоритм расчета |

Значение |

Оптимальное |

|

|

2015г. |

2016г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

10 |

Рентабельность |

Прибыль (П5)/Доход (П5.2) |

- |

- |

>0,15 |

|

11 |

Рентабельность активов |

Прибыль (П5)/Активы |

- |

0,006 |

>0,06 |

|

12 |

Доходность активов, |

Доход (П5.2)/Активы, приносящие доход |

- |

- |

>0,12 |

|

13 |

Рентабельность |

Прибыль (П5)/Собственные средства-брутто |

- |

0,016 |

>0,06 |

|

14 |

Рентабельность текущих |

Прибыль (П5)/Оборотные активы (А-А3-А5-А6-А7-А15) |

- |

0,007 |

>0,15 |

|

15 |

Доходность активов К15 |

Доход (П5.2)/Активы |

- |

- |

>0,12 |

Коэффициент рентабельности активов банка К11 характеризует деятельность банка с точки зрения эффективности управления. В 2015 г. значение данного показателя отсутствует, т.к. банк имел убыток. В 2016 г. значение данного показателя составляет 0,006, что ниже нормативного. Низкое значение показателя К11 в 2016 г. говорит о незначительной степени иммобилизации активов и, следовательно, о риске потери оперативного мобильного управления активами. Также причиной минимального значения данного показателя является несбалансированность активно-пассивного портфеля банка.

Коэффициент рентабельности собственных средств К13 характеризует величину прибыли, приходящуюся на одну денежную единицу собственных средств.

Т.к. в 2015 г. имеется убыток, то значение показателя равно нулю. В 2016 г. значение показателя ниже нормы и составляет 0,016. Но в 2016 г. происходит постепенное выравнивание баланса банка, поэтому значение показателя К13 в 2016 г. начинает расти. Таким образом, начинают постепенно увеличиваться мобильные собственные средства, вовлекаемые в оборот активных операций, которые повышают устойчивость банка и оперативность принятия решений при наступлении каких-либо банковских рисков.

Коэффициент рентабельности текущих активов К14 отражает количество денежных единиц прибыли, приходящуюся на одну денежную единицу активов, находящуюся в обороте. В 2015 г. значение показателя К14 отсутствует также из-за наличия убытка. В 2016 г. значение данного показателя ниже нормы и составляет 0,007. Но наблюдается постепенное увеличение данного показателя. Плавный рост значения соотношения означает увеличение числа оборотов текущих активов за единицу времени. Низкое значение данного показателя в 2016 г. является причиной несбалансированности портфеля активов.

Проведем анализ показателей ликвидности банка. Данные показатели приведены в табл. 2.4.

Таблица 2.4.

Расчет показателей ликвидности за 2015-2016гг

|

№п/п |

Показатель |

Алгоритм расчета |

Значение |

Оптимальное |

|

|

2015г. |

2016г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

16 |

Коэффициент покрытия К16 |

Собственные средства-нетто/Привлеченные средства |

0,75 |

0,41 |

>1 |

|

17 |

Коэффициент покрытия собственного капитала К17 |

П1+П2+П3+П4+П5+П6/ |

0,37 |

0,21 |

>0,5 |

|

18 |

Коэффициент покрытия |

Собственные средства-нетто/ |

0,76 |

0,4 |

>0,1 |

|

19 |

Коэффициент иммобилизации К19 |

Собственные средства-нетто/ |

3,71 |

2,5 |

>0,4 |

|

20 |

Норма денежных резервов К20 |

П13/П13-(А1+А2+А3+А16) |

-0,0003 |

-0,03 |

>0,5 |

Коэффициент покрытия К16 характеризует уровень обеспеченности собственными средствами заемных средств. Значение данного показателя в 2015 г. и в 2016 г. ниже нормы и составляет 0,75 и 0,41 соответственно. Постепенное снижение значения К16 ставит под вопрос способность банка мобилизовать дополнительные средства, обеспеченные его собственными средствами, для предоставления ссуд и на другие цели. Причиной несоответствия оптимальной тенденции является низкий темп роста собственных средств по сравнению с темпом роста привлеченных средств, а также незначительное увеличение иммобилизации.

Коэффициент покрытия собственного капитала К17 отражает уровень базисного капитала в составе собственных средств. Значение данного показателя в 2015 г. и в 2016 г. ниже нормативного – 0,37 и 0,21 соответственно, что свидетельствует о вероятности возможного невыполнения принятых банком обязательств.

Коэффициент покрытия работающих активов К18 характеризует степень обеспеченности собственными средствами работающих активов. В 2015 г. и в 2016 г. значение показателя выше нормы – 0,76 и 0,4 соответственно, но наблюдается тенденция к постепенному снижению. Причиной такого снижения является уменьшение удельного реального обеспечения активов в составе собственных средств.

Коэффициент иммобилизации К19 отражает степень обеспеченности собственными средствами активов, отвлеченных из оборота. Значение данного показателя в 2015 г. и в 2016 г. значительно выше нормы – 3,71 и 2,5 соответственно. Такое высокое значение показателя покрывает растущие возможности банка по обеспечению активов, отвлеченных из оборота, и росту достаточности собственных средств для поддержания сбалансированной ликвидности баланса за счет свободного остатка собственных средств-нетто.

Норма денежных средств К20 характеризует степень обеспечения высоколиквидными активами депозитов до востребования. Значение данного показателя в 2015 г. и в 2016 г. отрицательное. К20 отражает степень покрытия обязательств до востребования банка его наиболее ликвидными активами и возможность рассчитываться по собственным обязательствам. Отрицательное значение данного показателя является причиной роста риска неплатежеспособности при выполнении принятых обязательств до востребования.

2.3 Оценка структуры источников заемного финансирования ПАО «АК БАРС» БАНК

Учитывая, что наибольший удельный вес в структуре активных операций банка приходится на кредитную политику, являющуюся рискованной для банка, возникает необходимость в анализе кредитного портфеля ПАО «АК БАРС» БАНК.

Данные для анализа кредитного портфеля представлены в табл. 2.5 приложение 5 и рисунках 2.8., 2.9.

Рисунок 2.8.- Структура кредитного портфеля по срокам заимствования в 2015 г.

Рисунок 2.9.- Структура кредитного портфеля по срокам заимствования в 2016 г.

В 2016 году сумма выданных кредитов выросла на 93774223 тыс. руб. или на 338,3 %. Данное увеличение связано, прежде всего, с ростом кредитов свыше 3 лет на 42526005 тыс. руб., темп прироста которых составил 2195,5%. В 2015 г.. наибольший удельный вес занимают кредиты, выдаваемые сроком от 181 дней до 1 года – 48,72%.. В 2016г. наибольший удельный вес имеют кредиты сроком свыше 3 лет, доля которых в общей массе равна 36,6%. Это является не очень благоприятным фактором, так как в связи с ростом долгосрочных кредитов уменьшается ликвидность банка.

К 2016 г. сокращаются кредиты сроком от 181 до 1 года на 11,04%. Значительный темп прироста наблюдается у кредитов до востребования и до 30 дней на 723,23%.

Если говорить о структуре категории заемщиков, то в виде рисунка это будет выглядеть следующим образом:

Рисунок 2.10. - Структура категорий заемщиков в 2015 г.

Рисунок 2.11. - Структура категорий заемщиков в 2016 г.

Наибольший темп прироста у межбанковских кредитов – 2282,5% и кредитов, выданных финансовым организациям – 2087,1%. Сократились кредиты, выданные юридическим лицам нерезидентам на 49,05%. Также значительный темп прироста наблюдается у кредитов, выданных физическим лицам – 890,7% и у некоммерческих организаций – 538,6%.

В 2015 г. наибольший удельный вес занимают ссуды коммерческим предприятиям – 60,37%, ссуды физическим лицам составляют 17,29%, госсектору – 14,73%. Такой небольшой удельный вес ссуд, выданных физическим лицам, связан с тем, что банк «ВТБ24» с 2014 года только начал развивать свою филиальную сеть. С 2015 по 2016 гг. было открыто 200 филиалов и операционных офисов по всей стране, что явилось результатом увеличения в 2016 г. ссуд, выданных физическим лицам на 42690398 тыс. руб., удельный вес которых вырос и составил 39,08%.

Анализ отчёта о прибылях и убытках предполагает изучение структуры доходов и расходов; выявление факторов, повлиявших на финансовый результат деятельности банка, а также оценку эффективности финансово-экономических результатов деятельности банка. Данные анализа представлены в таблице 2.10 приложения 7 и данной ниже рисунке 2.12.

Рисунок 2.12. -Структура процентных доходов за 2015 г.

В 2016 году по сравнению с 2015 наблюдается значительный темп прироста по различным статьям доходов и расходов банка. Это вызвано, прежде всего, увеличением числа выдаваемых кредитов юридическим и физическим лицам.

Темп прироста процентов, полученных в 2016 году составил 241,48% Данное увеличение связано, прежде всего, с приростом размещения средств в кредитных организациях на 643,63%, от ссуд, предоставленных клиентам на 258,21%. Сократились проценты, полученные от операций с ценными бумагами на 29,95%.

Рисунок 2.13. - Процентные доходы за 2016 г.

Наибольший удельный вес занимают процентные доходы от ссуд, предоставленным клиентам. Их доля в общей величине полученных процентов возросла с 91,31% до 95,79%.

Темп прироста процентов, уплаченных в отчетном периоде составил 158,47%. Данное увеличение связано, прежде всего, с ростом уплаченных процентов по привлеченным средствам кредитных организаций на 69,36% и привлеченных средств клиентов на 369,92%. Наибольший удельный вес в 2015 году занимают проценты, уплаченные по привлеченным средствам кредитных организаций, доля которых составляет 54,72%, однако, к 2016 г. их удельный вес сокращается и становится равным 35,85%. С 2016 г. наибольшую долю занимают уплаченные проценты по привлеченным средствам клиентов – 62,22%. Их доля возросла с 34,22% в 2015 г. до 62,22% в 2016 г.

Процентные расходы по выпущенным долговым обязательствам сократились на 54,98%, их доля также уменьшилась на 9,13%, как видно из рисунков 2.13. и 2.14.

Рисунок2.14. - Процентные расходы за 2015 г.

Рисунок 2.15. - Процентные расходы за 2016 г.

Таким образом, чистые процентные и аналогичные доходы в отчетном периоде увеличились на 314% несмотря на рост уплаченных процентов, что является положительной тенденцией для деятельности банка.

Чистый комиссионный доход увеличился на 127,71% за счет роста комиссионного дохода на 151,8%. Также произошел рост комиссионных расходов на 248,87%.

Прочие чистые операционные доходы увеличились на 23,55% в основном за счет роста чистых доходов от операций с ценными бумагами на 101%, от переоценки иностранной валюты на 235,57%, чистых доходов от разовых операций на 329,12%. Административно-управленческие расходы увеличились на 94,3%.

Выводы:

В 2016 году по сравнению с 2015 годом произошло увеличение валюты баланса на 221% (или на 162747083 тыс.руб.). Главным образом это обусловлено тем, что увеличилась доля работающих активов на 312,29%, однако, вместе с ростом суммы работающих активов возросла сумма неработающих на 129,06%. Наибольший темп прироста был у межбанковских кредитов, который составил 190286% , что говорит об активной работе банка на межбанковском кредитном рынке.

Увеличение пассивов вызвано в первую очередь увеличением привлеченных средств на 111326183 тыс. руб. (297,18%), что является благоприятной тенденцией для банка. Данное увеличение связано, прежде всего, с увеличением срочных депозитов на 70897614 тыс. руб., темп прироста которых составил 711,17%.

В 2016 году по сравнению с 2015 наблюдается значительный темп прироста по различным статьям доходов и расходов банка. Это вызвано прежде всего увеличением числа выдаваемых кредитов юридическим и физическим лицам.

Рассчитанные показатели финансового положения выше нормы, что говорит о финансовой устойчивости банка.

Заключение

Проведенный в курсовой работе анализ позволил сделать выводы о том, что финансовый анализ в коммерческом банке - это система оценки экономической эффективности его деятельности и метод оценки качества управления им. Он выступает не только, как комплексный анализ оценки достигнутых результатов деятельности, но и как, инструмент финансового прогнозирования и моделирования деятельности, метод изучения и оценки выбранных направлений. Это используется при составлении и оценке основных разделов бизнес-плана, прогнозного баланса, отчета о прибылях и убытках, прогнозировании движения денежных средств и других показателей банковской деятельности и банковских продуктов.

В практической части работы исследуется деятельность ПАО «АК БАРС» БАНК.

В 2016 году по сравнению с 2015 годом произошло увеличение валюты баланса на 221% (или на 162747083 тыс.руб.). Главным образом это обусловлено тем, что увеличилась доля работающих активов на 312,29%, однако, вместе с ростом суммы работающих активов возросла сумма неработающих на 129,06%. Наибольший темп прироста был у межбанковских кредитов, который составил 190286% , что говорит об активной работе банка на межбанковском кредитном рынке.

Увеличение пассивов вызвано в первую очередь увеличением привлеченных средств на 111326183 тыс. руб. (297,18%), что является благоприятной тенденцией для банка. Данное увеличение связано, прежде всего, с увеличением срочных депозитов на 70897614 тыс. руб., темп прироста которых составил 711,17%.

В 2016 году по сравнению с 2015 наблюдается значительный темп прироста по различным статьям доходов и расходов банка. Это вызвано прежде всего увеличением числа выдаваемых кредитов юридическим и физическим лицам. Чистые процентные и аналогичные доходы в отчетном периоде увеличились на 314% несмотря на рост уплаченных процентов. Чистый комиссионный доход увеличился на 127,71% за счет роста комиссионного дохода на 151,8%. Прочие чистые операционные доходы увеличились на 23,55% в основном за счет роста чистых доходов от операций с ценными бумагами на 101%, от переоценки иностранной валюты на 235,57%, чистых доходов от разовых операций на 329,12%.

Рассчитанные показатели финансового положения выше нормы, что говорит о финансовой устойчивости банка.

Анализ показателей деловой активности подтверждает деловую активность в области кредитования и управления собственной ресурсной базой. Но для более эффективной работы и расширения рыночной ниши, необходимо повысить долю активов, приносящих доход.

В 2016 г. начинают постепенно увеличиваться мобильные собственные средства, вовлекаемые в оборот активных операций банка, которые повышают устойчивость банка и оперативность принятия решений при наступлении каких-либо банковских рисков. Соответственно, это все характеризует деятельность банка с точки зрения эффективности управления. В качестве рекомендаций требуется повышать рентабельность текущих активов и собственных средств.

Также мы наблюдаем рост достаточности собственных средств для поддержания сбалансированной ликвидности баланса.

Для того чтобы снизить риск неплатежеспособности, нужно повысить норму денежных резервов, т.е. степень обеспечения высоколиквидными активами депозитов до востребования. Таким, образом, банк сможет вовремя рассчитаться по собственным обязательствам.

В целом, результаты деятельности банка можно считать положительными. Прибыль в 2016 году увеличилась на 8600247 тыс.руб и составила 1122583 тыс.руб.

Библиография:

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 03.07.2016) "О банках и банковской деятельности" (с изм. и доп., вступ. в силу с 01.01.2017)

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 03.07.2016) "О Центральном банке Российской Федерации (Банке России)" (с изм. и доп., вступ. в силу с 01.01.2017)

- Положение Банка России от 31 августа 1998 г. №54-П «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» (в ред от 27.07.2001) // Подготовлено с использованием информационно – справочной системы Консультант плюс

- Ачкасов, А. И. Балансы коммерческих банков и методы их анализа. Вопросы ликвидности и их отражение в банковских балансах. -М.: Консалтбанкир, 2015

- Багриновский, К.А., Рубцов В.А. Модели и методы прогнозирования и долгосрочного планирования: Учеб. пособие. -М., 2016

- Банковское дело. / Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. - учебник для среднего профессионального образования - СПб: Питер, 2015

- Батракова Л.Г. Экономический анализ деятельности коммерческого банка М: Логос, 2014

- Буздалин, А.С., Британишский, А.И. Экспертная система анализа банков на основе методики CAMEL. -М.: Бизнес и банки. 2008г - №22.- с. 10

- Гарнаев, А.Ю. Excel, VBA, Internet в экономике и финансах. - СПб.: БХВ-Петербург, 2017

- Лаврушин О.И. Основы Банковской деятельности: Учебник для сред.проф. образ. - М.: КНОРУС, 2016

- Маркова О.М., Сахова Л.С., Сидоров В.П. Коммерческие банки и их операции: уч.пособие - М: ЮНИТИ. Банки и биржи, 2016

- Молчанов А.В. Коммерческий банк в современной России: теория и практика. - М: Финансы и статистика, 2013

- Рудская Е.Н. Финансы и кредит: Учебное пособие для сред.проф. образования/ Е.Н. Рудская. - Ростов н/Д: Феникс, 2012

- Селезнева, Н.Н., Ионова, А.Ф. Финансовый анализ: Учеб. Пособие. - М.: ЮНИТИ - ДАНА, 2014

- Солянкин, А. А. Компьютеризация финансового анализа и прогнозирования в банке. -М.: Финстатинформ, 2015

- Фетисов, Г. Г. Устойчивость коммерческого банка и рейтинговые системы ее оценки. -М.: Финансы и статистика, 2015

- Шеремет А.Д. Щербакова Г.Н. Финансовый анализ в коммерческом банке - М: Финансы и статистика, 2013

- Янкина И.А. Деньги, кредит, Банки. Практикум: учебник. - М.: КНОРУС, 2016

- Применение процессного подхода для оптимизации бизнес-процессов (Описание и оптимизация бизнес-процессов)

- Правовое регулирование рекламной деятельности (Новое в общих требованиях законодательства о рекламе)

- Интеллектуальная собственность (Интеллектуальная собственность, ее сущность и формы реализации)

- Нотариат в РФ (Общие положения о наследовании)

- Государственная служба в России: опыт, современное состояние и направления совершенствования (Общая характеристика и правовые основы государственной службы)

- Налоги с физических лиц и их экономическое значение (Теоретические аспекты налогообложения физических лиц )

- Эффективность менеджмента организации (Теоретические основы исследования эффективности управления предприятием)

- теоретические основы и практические проблемы формирования экологически благоприятной среды обучения и воспитания в отечественных дошкольных учебных заведениях и школе

- Влияние мультфильмов на развитие личности ребенка дошкольного возраста(Теоретические основы влияния мультфильмов на развитие детей дошкольного возраста)

- Управление качественными изменениями в бизнесе: системное обновление персонала

- Менеджмент человеческих ресурсов (Теоретические аспекты управления человеческими ресурсами как стратегии эффективного развития малого предприятия )

- Особенности кадровой стратегии торговых организаций (ООО «Макситорг»)