Анализ структуры и величины собственных источников финансирования коммерческого банка

Содержание:

Введение

Актуальность данной темы заключена в том, что финансовый анализ в коммерческом банке как система оценки экономической эффективности его деятельности и метод оценки качества управления им реализуется в работе в основном двух взаимоувязанных направлениях: анализе финансовых результатов и анализе финансового состояния банка.

Коммерческие банки играют главную роль в системе финансового посредничества. Одним из основных условий формирования развитого и эффективного банковского сектора, ориентированного на реальную экономику и на удовлетворение клиентов в качественных банковских услугах, является высокий уровень корпоративного управления. Адекватно оценить деятельность кредитной организации и выявить имеющиеся у нее неиспользованные резервы повышения эффективности функционирования позволяет именно экономический анализ. Анализ также необходим инвесторам для правильной оценки собственного бизнеса и бизнеса конкурентов и контрагентов.

Объектом исследования является ООО «Русфинанс Банк.

Предметом работы является анализ структуры и величины собственных источников финансирования коммерческого банка.

Целью работы является проведение анализа структуры и величины собственных источников финансирования коммерческого банка на примере ООО «Русфинанс Банк.

В соответствии с целью были поставлены задачи:

- рассмотреть порядок формирования собственного капитала коммерческого банка

- изучить методы проведения оценки финансового состояния коммерческого банка, структуры и величины собственных источников финансирования коммерческого банка;

- дать общую характеристику рассматриваемого банка, проанализировать его состояние;

- - сделать соответствующие выводы по проделанной работе.

При исследовании возможным является использование следующих методов:

- изучение и анализ научной литературы;

- изучение и обобщение отечественной и зарубежной практики;

- моделирование, сравнение, анализ, синтез, интерпретирование.

Работа состоит из введения, двух глав, заключения, списка литературы и приложений.

Глава 1. Теоретические аспекты финансирования деятельности банка

1.1.Виды финансирования и финансовая стратегия

Любое предприятие (бизнес) начинается с денег. Индивидуальные и институциональные инвесторы, вкладывая средства в компанию, рассчитывают на получение дохода в будущем. В обмен на инвестиции они получают формализованные (или неформальные) права требования, позволяющие участвовать им в распределении доходов.

Права требования представлены широким разнообразием видов: от базовых понятий долга и собственного капитала до экзотических конструкций производных финансовых инструментов, привязанных к изменению цен на акции (или облигации) компании.

Финансирование - это сфера взаимодействия компаний с рынком капитала. Решения по финансированию - это выбор (среди различных доступных вариантов) источников привлечения в бизнес финансовых ресурсов в обмен на права требования.

В сегменте финансирования можно выделить два ключевых момента принятия решений:

- распределение прибыли (дивидендная политика);

- формирование структуры капитала.

Эти решения определяют долгосрочную жизнеспособность компании и входят в компетенцию ее высших руководителей.

Финансовая стратегия предприятия – это выбор и применение в определенной последовательности схем финансирования исходя из индивидуальных особенностей деятельности и влияющих на нее факторов.

Авторы Волков А.С. и Марченко А.А. выделяют следующие основные виды стратегии финансирования в зависимости от источников финансирования:

- финансирование из внутренних источников;

- финансирование из привлеченных средств;

- финансирование из заемных средств;

- смешанное (комплексное, комбинированное) финансирование.

Внутренними источниками являются собственные средства предприятия – прибыль и амортизационные отчисления.

Реинвестирование прибыли — более приемлемая и относительно дешевая форма финансирования предприятия, расширяющего свою деятельность.

Охарактеризуем особенности внешних источников:

1. Привлеченные инвестиции:

- инвестора интересует высокая прибыль и сама компания;

- инвестор может иметь (или не иметь) намерения когда-либо избавиться от инвестиции;

- доля собственности инвестора определяется из соотношения его инвестиций ко всему капиталу компании.

2. Привлеченные инвестиции:

- компания получает обязательство по контракту вернуть сумму займа;

- заем должен быть погашен в соответствии с условиями, на которых был получен;

- компания платит за полученный заем проценты;

- компания предоставляет необходимые и приемлемые для кредитора гарантии (возможно личное имущество собственников);

- если кредит не возвращается по согласованному графику, то кредитор может изъять гарантии;

- после возвращения суммы займа обязательства перед кредитором прекращаются.

Концептуальным фундаментом современных корпоративных финансов является теория Модильяни-Миллера (М&М), центральный результат которой состоит в том, что в мире без налогов, издержек обращения капитала и других проявлений несовершенства рынка ни решения по выбору структуры капитала, ни дивидендная политика не влияют на рыночную стоимость фирмы.

Однако даже развитые рынки капитала не совершенны на 100 процентов: существуют налоги и фрикционные издержки. Фрикционные издержки - в индексированном фонде сумма, на которую уменьшается доход фонда перед проведением индексации. Разница, которая не может быть скорректирована каким-либо образом, составляет выплаты менеджерам фонда и трансакционные издержки.

А информация, которой владеют инвесторы, почти всегда отличается от той, которой оперируют менеджеры компании. Поэтому решения по финансированию способны оказывать влияние и на стратегию компании, и на стоимость финансовых ресурсов, и на благосостояние акционеров.

Прочность конкурентной позиции компании прямо зависит от структуры ее капитала. Фирмы стремятся к созданию конкурентных преимуществ с целью получения экономической прибыли. Высокая норма доходности привлекает конкурентов.

Гибкость в принятии ключевых управленческих решений достигается путем формирования структуры капитала, которая позволяет сокращать или увеличивать доли различных финансовых инструментов в зависимости от тенденций на рынке капитала. Долгосрочный заем с ограничительными оговорками и без права досрочного погашения - классический пример финансирования, исключающего гибкость. Аналогично, если компания использует максимальный объем заемных средств, который она в состоянии сегодня получить, это значит, что она может лишиться доступа к финансовым ресурсам, если котировки ее акции опустятся ниже их реальной стоимости.

Проблема выбора структуры финансирования в значительной степени является проблемой маркетинга: компания стремится привлечь инвесторов с разными вкусами и благосостоянием, используя арсенал разнообразных финансовых инструментов.

Однако стоимость фирмы определяется ее реальными активами, а не ценными бумагами, которые она выпускает.

Соблюдение принципа соответствия в организации корпоративного финансирования и эффективное использование инструментов хеджирования снижает риски, что в свою очередь снижает совокупные затраты на привлечение капитала и увеличивает стоимость компании.

Решения о выборе коэффициента долговой нагрузки можно рассматривать как поиск приближения к точке, в которой разность между налоговыми преимуществами займов и издержками левереджированной фирмы достигает максимума.

Точной формулы, с помощью которой можно было бы определить оптимальную структуру капитала, не существует, но любое разумное решение должно учитывать следующие моменты:

- Деловой риск. При прочих равных условиях вероятность возникновения финансовых трудностей и масштаб связанных с ними издержек выше для компаний с высоким деловым риском. Сочетание высокого делового и значительного финансового рисков является крайне неразумным, и на практике большинство рисковых проектов финансируется за счет собственного капитала.

- Качество активов. Издержки конфликта интересов и вероятность финансовых трудностей выше у тех компаний, стоимость которых в значительной мере зависит от перспектив роста или стоимости нематериальных активов. Любой кредитор прекрасно понимает, что земля и недвижимость - несравнимо более надежное обеспечение долга, чем зарегистрированный товарный знак или уникальные знания. Поэтому объем займов фирм с повышенной долей рисковых нематериальных активов значительно меньше объемов займов фирм с большой долей надежных фиксированных активов.

- Доступность финансирования. В долгосрочной перспективе стоимость компании больше зависит от ее инвестиционных и производственных решений, нежели от ее решений по выбору источников финансирования. И если компания имеет обширные перспективы инвестиций с положительными чистыми приведенными стоимостями, для нее важнейшее значение приобретает свободный доступ к источникам финансовых ресурсов.

Помимо сказанного, следует принять во внимание еще ряд моментов.

Издержки, связанные с получением кредита, значительно ниже издержек, связанных с эмиссией и публичным размещением акций. Многие компании не могут позволить себе размещение акций, и заимствования становятся для них единственной альтернативой, позволяющей рассчитывать на рост бизнеса.

Кроме того, долг может оформляться на международном рынке капитала с целью хеджирования против изменения валютообменных курсов или как способ защиты от политического риска. Нельзя сбрасывать со счетов и макроэкономические тенденции. Как правило, в период снижения деловой активности высоколевериджированные фирмы уступают свою долю рынка конкурентам с консервативной структурой капитала. Высокий левиридж означает тенденцию предприятия увеличивать отношение заемных средств к собственным, стремление использовать больше чужих средств для наращивания своей мощи.

Оптимизация структуры капитала - это непрерывный процесс адаптации к изменениям экономической ситуации, налогового законодательства, сил конкуренции.

Решение о выборе структуры капитала нельзя принимать изолированно. Оно должно быть частью обоснованной стратегии финансирования, в которой учитываются рыночная позиция компании, будущие инвестиционные возможности, ожидаемые денежные потоки, дивидендная политика и потребность в финансировании.

Перспективные планы привлечения займов должны сопровождаться прогнозными оценками рисков, вероятных прибылей и качества баланса. Следует проанализировать возможность возникновения и пути выхода из ситуации, когда денежных средств, генерируемых действующими активами, не хватит для обслуживания и погашения долга.

Стратегия финансирования начинается с выбора компанией деловой стратегии, нацеленной на максимизацию ее рыночной стоимости. Стратегия реализуется через инвестиции, обеспечивающие движение в заданном направлении. Инвестиции требуют денег, а значит, решения по финансированию должны обеспечить привлечение необходимых ресурсов.

«Хорошая стратегия финансирования» должна решать важнейшую задачу финансового менеджмента - обеспечение долгосрочного роста стоимости компании. Необходимый результат могут дать действия, которые по канонам классических корпоративных финансов могут вызвать негативную реакцию инвесторов. Это, например, сокращение и даже полный отказ от выплаты дивидендов или выкуп акций со значительной премией к рыночной цене.

Стратегия финансирования должна обеспечивать рост благосостояния акционеров. Оптимальная структура финансирования и обоснованное соотношение долга и собственного капитала минимизируют совокупную стоимость капитала компании, позволяя ей одновременно привлекать необходимые финансовые ресурсы и сохранять гибкость принятия финансовых решений.

Обязательной частью хорошо продуманной стратегии финансирования является политика дивидендных выплат и выкупа акций, в максимальной степени соответствующая интересам акционеров.

Необходимо отметить особо, что при уменьшении затрат на привлечение капитала стоимость компании возрастает только тогда, когда изменение финансового рычага не оказывает негативного влияния на операционный денежный поток. Если следствием (или условием) предоставления нового долга является снижение допустимого уровня риска и это приводит к последующему сокращению операционных денежных потоков, стоимость компании может снизиться даже при снижении стоимости капитала.

В такой ситуации следует вспомнить, что целью финансового управления является максимизация стоимости компании, а не минимизация затрат на капитал, и именно с этой позиции подойти к формированию структуры капитала.

Важной составляющей стратегии финансирования является проблема подготовки и адекватного доведения до инвесторов информации о текущем состоянии, тактических и стратегических планах организации, которая способна повлиять на кредитный рейтинг компании и ее рыночную стоимость.

Часто сознательный отказ от внешних источников финансирования становится причиной неоправданного ограничения темпов роста бизнеса.

А это значит, что корпоративная стратегия финансирования должна соответствовать сложившемуся уровню риска деловых операций и обеспечить фонды, необходимые для реализации корпоративных планов развития. Она должна учитывать финансовые цели компании, ее потребности в финансовых ресурсах, дивидендную политику и конкурентную позицию.

1.2. Порядок формирования собственного капитала коммерческого банка

«Собственный капитал составляет основу деятельности коммерческого банка. Он формируется в момент создания банка и первоначально состоит из сумм, полученных от учредителей в качестве их взноса в уставный капитал банка, которые могут производиться как напрямую, если банк создается в форме общества с ограниченной ответственностью, так и через покупку акций, если банк создан в форме акционерного общества.

К собственному капиталу также относятся все накопления, получаемые банком в процессе его деятельности, которые не были распределены среди акционеров (участников) банка в виде дивидендов либо израсходованы на другие цели. Собственный капитал олицетворяет ту сумму денежных средств, которая будет распределена среди акционеров (участников) банка в случае его закрытия.

Собственный капитал обеспечивает банку экономическую самостоятельность и стабильность функционирования. Собственный капитал считается в банковской практике резервом ресурсов, позволяющим поддерживать платежеспособность банка даже при утрате им части своих активов.

Собственные средства (капитал) выполняют ряд важных функций в обеспечении управления и жизнедеятельности коммерческого банка: Защитная функция − проявляется в том, что капитал служит своего рода буфером, поглощающим ущерб от текущих убытков до разрешения руководством банка назревающих проблем, обеспечивая продолжение деятельности банка независимо от наличия убытков. Благодаря наличию собственного капитала, коммерческий банк может проводить рисковые операции. Убытки, возникающие в результате этих операций, покрываются его собственным капиталом, не затрагивая привлеченных средств вкладчиков».

В то же время возможность потери собственного капитала стимулирует акционеров к тому, чтобы банк управлялся надежно и разумно. В случае банкротства собственный капитал банка становится источником выплаты кредиторам и вкладчикам компенсации.

Регулирующая функция, когда капитал выступает регулятором деятельности банка, посредством которого государственные органы задают ему нормы экономического поведения, предостерегающие его от чрезмерных рисков. По действующему законодательству экономические нормативы, установленные Банком России и регулирующие деятельность коммерческих банков, в основном исходят из размера собственных средств банка. Размер имеющихся у банка собственных средств определяет масштабы его деятельности. Возможности коммерческих банков по расширению активных операций определяются размерами фактически имеющегося у них собственного капитала.

«С целью повышения стабильности банковской системы Банк России установил следующие требования к минимальному размеру уставного капитала, необходимого для создания кредитной организации, и размеру собственных средств (капитала) банка, ходатайствующего о получении Генеральной лицензии на осуществление банковских операций (Федеральный закон "О банках и банковской деятельности" от 02.12.1990 N 395-1, в ред. Федерального закона от 28.02.2009 N 28-ФЗ):

−Минимальный размер уставного капитала вновь регистрируемого банка на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в сумме 180 миллионов рублей.

−Минимальный размер уставного капитала вновь регистрируемой небанковской кредитной организации, ходатайствующей о получении лицензии, предусматривающей право на осуществление расчетов по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам, на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в сумме 90 миллионов рублей.

− Минимальный размер уставного капитала вновь регистрируемой небанковской кредитной организации, не ходатайствующей о получении такой лицензии, на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в сумме 18 миллионов рублей».

По мере развития системы банковского надзора значение регулирующей функции собственного капитала возрастает.

Оперативная функция собственного капитала заключается в том, что собственный капитал является источником вложений в собственные материальные активы и развития материальной базы банка. В части уставного капитала, внесенного учредителями банка, он выступает на начальном этапе в роли стартовых средств, необходимых для строительства или аренды помещений, установки оборудования, найма персонала и других расходов, без которых банк не может начать свою деятельность. В период роста банк испытывает потребность в дополнительных средствах для создания новых мощностей, связанных с расширением спектра оказываемых услуг и внедрением прогрессивных банковских технологий, источником которых выступает его собственный капитал.

«Для акционерных банков размер собственного капитала выступает фактором, определяющим курс его акций. При оценке стоимости банка исходят из размера его чистых активов, т.е. фактического собственного капитала, что позволяет говорить о его ценно образующей функции. Собственный капитал обеспечивает постоянный источник дохода акционеров (участников) − пропорционально размеру вклада в уставный капитал каждый его акционер (участник) получает долю прибыли банка в виде дивидендов.

Источниками собственного капитала банка являются:

- уставный капитал;

- добавочный капитал;

- резервный фонд банка;

- нераспределенная прибыль отчетного года и прошлых лет.

Уставный капитал кредитной организации образуется из величины вкладов ее участников и определяет минимальный размер имущества, гарантирующего интересы ее кредиторов. Для акционерных банков он составляется из номинальной стоимости ее акций, приобретенных учредителями кредитной организации, а для банков в форме общества с ограниченной и общества с дополнительной ответственностью — из номинальной стоимости долей ее учредителей. Величина уставного капитала определяется в учредительском договоре о создании банка и в Уставе банка. Каждый участник (акционер) банка пропорционально своему вкладу в уставный капитал ежегодно получает часть банковской прибыли в виде дивидендов.

Вклады в уставный капитал банка могут быть произведены в виде денежных средств, материальных активов, а также ценных бумаг определенного вида.

Уставный капитал банка может формироваться только за счет собственных средств акционеров (участников), привлеченные денежные средства для его формирования использоваться не могут. Денежные вклады в уставный капитал кредитной организации в валюте Российской Федерации должны перечисляться с расчетных счетов предприятий-акционеров (участников). Предприятия и организации, имеющие неликвидный баланс или объявленные неплатежеспособными, не могут выступать учредителями банков и приобретать их акции при первичном размещении.»

Кредитные организации имеют право производить оплату уставного капитала и в иностранной валюте, но в балансе уставный капитал должен отражаться в рублях.

В качестве материального актива, вносимого в оплату уставного капитала кредитной организации, может выступать только банковское здание (помещение), в котором располагается кредитная организация, за исключением незавершенного строительства.

«Предельный размер (норматив) не денежной части уставного капитала создаваемой кредитной организации не должен превышать 20%.

Материальные активы должны быть оценены и отражены в балансе кредитной организации в валюте Российской Федерации.

В кредитных организациях, созданных в форме общества с ограниченной ответственностью, денежная оценка материальных вкладов в уставный капитал должна быть утверждена единогласным решением общего собрания участников.

Учредители банка должны полностью оплатить уставный капитал созданного ими банка в течение одного месяца после его регистрации.

Добавочный капитал включает в себя: прирост стоимости имущества при его переоценке, эмиссионный доход, т.е. разницу между ценой размещения акций при эмиссии и их номинальной стоимостью, стоимость имущества, безвозмездно полученного банком в собственность от организаций и физических лиц.

Резервный фонд банка образуется из прибыли в порядке, установленном учредительными документами банка с учетом требований действующего законодательства.

Резервный фонд предназначен для покрытия убытков и потерь, возникающих в результате деятельности банка. Минимальный размер этого фонда определяется Уставом банка, но он не может составлять менее 5% величины его уставного капитала. Отчисления в резервный фонд производятся от прибыли отчетного года, остающейся в распоряжении банка после уплаты налогов и других обязательных платежей, т.е. от чистой прибыли. При этом размер ежегодных отчислений в резервный фонд должен составлять не менее 5% чистой прибыли до достижения им минимально установленной уставом величины. По решению Совета директоров банка резервный фонд может быть использован на покрытие убытков банка по итогам отчетного года.»

Каждый коммерческий банк самостоятельно определяет величину собственных средств и их структуру исходя из принятой им стратегии развития.

На практике существует два пути увеличения собственного капитала:

- накопление прибыли;

- привлечение дополнительного капитала на финансовом рынке.

«Накопление прибыли может происходить в форме ускоренного создания резервного фонда банка с последующей капитализацией либо в форме накопления нераспределенной прибыли предшествующих лет. Это наиболее дешевый путь увеличения капитала, не затрагивающий сложившейся структуры управления банком.

Однако использование значительной части полученной прибыли для увеличения собственного капитала означает снижение текущих дивидендов акционеров банка и может привести к падению курсовой стоимости акций открытых акционерных банков.»

В случае направления собственных средств кредитной организации на увеличение ее уставного капитала (их капитализации) должно быть принято решение о распределении указанных средств между участниками для их последующего целевого направления в уставный капитал кредитной организации.

Привлечение дополнительного капитала банка, созданного в форме ООО, может происходить как на основе дополнительных вкладов его участников, так и за счет вкладов в уставный капитал банка третьих лиц, которые становятся при этом участниками данного банка (если это не запрещено Уставом банка).

Для эффективного управления собственным капиталом и для использования его в качестве важнейшего регулятора деятельности банка необходимо адекватно оценить его фактическое наличие.

Фактически собственный капитал равен чистым активам банка, т.е. активам, свободным от обязательств. Его можно рассчитать прямым счетом, вычитая из рыночной стоимости активов банка сумму его обязательств, скорректированную на их реальную рыночную оценку.

Для расчета фактического основного капитала из общей суммы перечисленных выше его источников вычитаются:

- нематериальные активы (уменьшенные на сумму начисленной амортизации);

- собственные акции, выкупленные у акционеров и перешедшие к банку доли участников, подавших заявление о выходе из банка;

- непокрытые убытки предшествующих лет и убытки текущего года.

При этом текущие убытки должны быть увеличены на суммы превышения остатков средств на корреспондентских счетах, открытых в кредитных организациях с отозванной лицензией, и превышения величины иных требований банка к таким кредитным организациям над величиной сформированных резервов на возможные потери.Таким образом, при расчете основного капитала его источники уменьшаются на суммы прямых и потенциальных убытков и потерь капитала. Подобный порядок расчета основного капитала объясняется тем, что в Российской Федерации, как было отмечено, используется не прямой расчет фактического наличия капитала, а косвенный − путем корректировки источников капитала на достоверную оценку его имущества и обязательств. Такой же подход используется и при расчете дополнительного капитала.В состав источников собственного капитала, принимаемых в расчет дополнительного капитала, включаются:

- прирост стоимости имущества, находящегося на балансе банков, за счет переоценки;

- резервы на возможные потери по ссудам в части, в которой они могут рассматриваться как резервы общего характера, т.е. в части резервов, созданных под ссудную задолженность, отнесенную к первой группе риска;

- фонды банка в части, сформированной за счет отчислений из прибыли текущего года без подтверждения аудиторской организацией, и прибыли предшествующего года до подтверждения аудиторской фирмой, использование которых не уменьшает величины имущества банка. В случае отсутствия аудиторского подтверждения после 1 июля следующего года фонды сформированные за счет прибыли предшествующего года, в расчет дополнительного капитала не включаются;

- прибыль текущего года, не подтвержденная заключением аудиторской организации и не включенная в состав основного капитала. При включении в состав источников дополнительного капитала, прибыль текущего года должна быть уменьшена на суммы превышения остатков на корреспондентских счетах, открытых в кредитных организациях с отозванной лицензией, и суммы превышения величины иных требований банка к таким кредитным организациям над величиной сформированных резервов на возможные потери;

- часть уставного капитала банка, сформированного за счет капитализации прироста стоимости имущества при переоценке;

- привилегированные акции, за исключением привилегированных акций определенного типа, размер дивиденда по которым не определен уставом банк и не относящихся к кумулятивным акциям;

- разница между уставным капиталом акционерного банка и его собственными средствами (капиталом) в случае уменьшения уставного капитала до величины его собственных средств за счет уменьшения номинальной стоимости привилегированных (включая кумулятивные) акций, за исключением тех, что принимались в расчет при определении соответствующего источника основного капитала банка;

- прибыль предшествующего года до аудиторского подтверждения за вычетом средств, использованных за счет прибыли предшествующего года. В случае если после 1 июля следующего года аудиторское подтверждение отсутствует, прибыль предшествующего года не включается в расчет капитала.»

Общая сумма источников дополнительного капитала включается в расчет собственных средств в размере, не превышающем 100% величины основного капитала. Если величина основного капитала имеет нулевое или отрицательное значение, то источники дополнительного капитала не включаются в расчет капитала. В настоящее время, учитывая тяжелые последствия финансового кризиса для банковского сектора, наращивание собственных капиталов банков является наиболее актуальной проблемой российской банковской системы. Величина банковских капиталов в ближайшей перспективе будет определять перспективы расширения кредитной активности банков.

Глава 2. Анализ структуры и величины собственных источников финансирования коммерческого банка

2.1. Общая характеристика банка

Анализируемый в работе банк ООО «Русфинанс Банк» - стопроцентная дочерняя компания ПАО РОСБАНК.

Представим основную характеристику банка [1] в таблице 2.1.

Таблица 2.1 - Характеристика объекта исследования

|

Сокращенная форма |

ООО «Русфинанс Банк» |

|

Английский вариант |

Limited Liability Company Rusfinance Bank |

|

Юридический адрес |

443013, Россия, г.Самара, Чернореченская, 42а |

|

Регистрационный номер |

Регистрационный номер, присвоенный Банком России № 1792 от 12.05.1992 г. |

|

Лицензия |

Генеральная лицензия Банка России №1792 от 13.02.2015 года |

Основной целью деятельности банка является извлечение прибыли путем эффективного использования временно свободных денежных средств участников банка, обслуживаемых банком клиентов и иных лиц, включая иностранных инвесторов.

Как определено Уставом, Банк вправе осуществлять следующие банковские операции [2]:

- привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

- размещение указанных привлеченных средств от своего имени и за свой счет;

- открытие и ведение банковских счетов физических и юридических

лиц;

- осуществление переводов денежных средств по поручению физических и юридических лиц. в том числе банков-корреспондентов по их банковским счетам;

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

- купля-продажа иностранной валюты в наличной и безналичной формах;

- выдача банковских гарантий;

- осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов).

Уставом предусмотрено также право осуществления ряда банковских сделок, каких как доверительное управление денежными средствами по договору с физическими и юридическими лицами, лизинговые операции, предоставление в аренду сейфов для хранения документов и ценностей и другие.

Кредитные рейтинги ООО «Русфинанс Банк» были снижены агентствами после понижения суверенного кредитного рейтинга Российской Федерации в январе 2017 года.

Органами управления банка, согласно Уставу и действующему законодательству, выступают - общее собрание участников, совет директоров, коллегиальный исполнительный орган, единоличный исполнительный орган в виде председателя Правления.

ООО «Русфинанс Банк» — крупнейшее кредитное учреждение Самарской области (из 14 зарегистрированных в регионе). В рамках своей стратегии Банк осуществляет развитие региональной сети в России.

В настоящее время исследуемый банк специализируется на выдаче потребительских кредитов через сеть более 25 000 партнеров, включая розничные сети и автодилеров, собственные представительства региональной сети (сеть продаж банка насчитывает 136 допофисов) в 68 РФ.

Согласно данным отчетности по состоянию на 31.12.2016 года среднесписочная численность сотрудников Банка составляла 5294 человек (31.12.2015 года: 5893 человек) [3].

Ключевое направление работы ООО «Русфинансбанк» - кредитование физических лиц. Ресурсная база формируется за счет средств материнской компании.

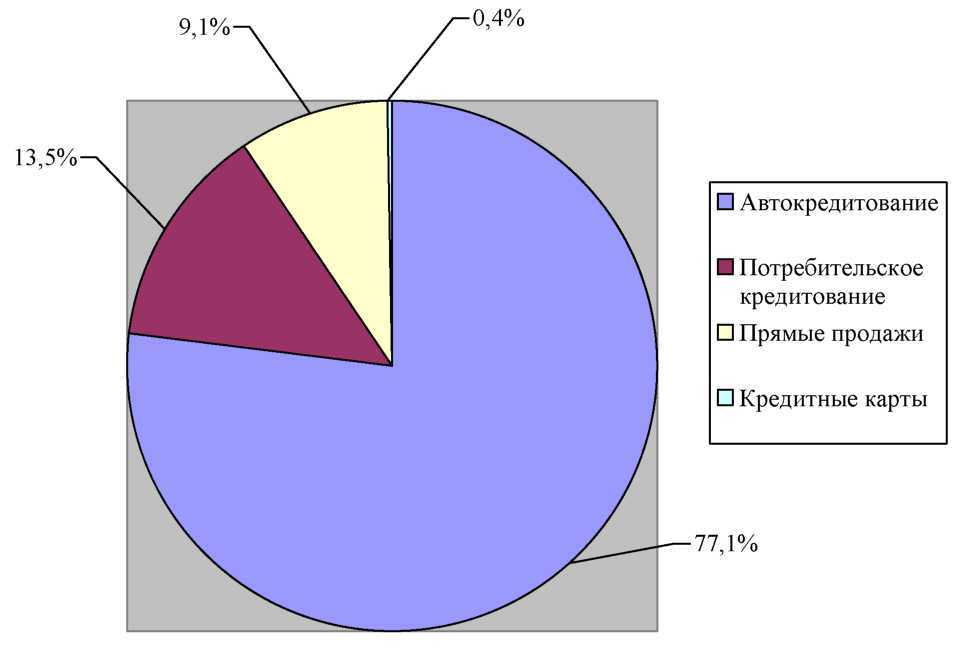

Являясь одним из лидеров рынка, ООО «Русфинанс Банк» предлагает наиболее полный спектр услуг в сфере потребительского кредитования, а именно автокредитование; кредитование в точках продаж; выпуск кредитных карт; предоставление кредитов наличными.

Структура кредитного портфеля физическим лицам по состоянию на 1.01.2018 г. представлена на рисунке 2.1.

Рисунок 2.1 - Структура кредитного портфеля физическим лицам

Для юридических лиц предлагаются расчетно-кассовое обслуживание, услуги клиент-банка (MW Client).

ООО «Русфинанс Банк» в партнерстве с крупными автодилерами и большим количеством автосалонов по всей стране активно развивает программу автокредитования.

ООО «Русфинанс Банк» занимает 2-е место по объему выданных автокредитов по результатам 2016 года («РБК.Рейтинг»). По данным агентства Frank Research Group на 01.05.2017г. Русфинанс Банк входит в тройку лидеров на рынке автокредитования, уступая лишь ВТБ 24 и Сбербанку. При этом совокупный объем выдач автокредитов ООО «Русфинанс Банк» и ПАО РОСБАНК выводит российских представителей группы Societe Generale в лидеры на рынке автокредитования на 01.05.2017г. Доля автокредитов (кредитов, обеспеченных залогом) в портфеле банка составляет 60% от его общей величины, что делает кредитный портфель ООО «Русфинанс Банк» более надежным.

ООО «Русфинанс Банк» входит в пятерку лидеров на рынке потребительского кредитования в точках продаж (по данным агентства Frank Research Group на 01.05.2017 г.). Ежемесячный платеж потенциальный заёмщик может самостоятельно рассчитать с помощью кредитного калькулятора.

Основные финансовые показатели анализируемого банка в динамике за 2011-2016 гг. отражены в таблице 2.2.

Таблица 2.2 - Основные финансовые показатели ООО «Русфинанс Банк»

|

Показатели |

Период |

|||

|

2011 |

2012 |

2015 |

2016 |

|

|

Активы |

96 647 |

98 111 |

108 635 |

118 903 |

|

Собственные средства |

24 059 |

24 384 |

24 585 |

25 219 |

|

Кредитный портфель за вычетом резервов |

91 164 |

92 304 |

102 501 |

103 251 |

|

Чистый процентный доход до отчислений в резервы |

12 128 |

11 638 |

10 493 |

10 407 |

|

Операционные расходы |

6 022 |

6 121 |

5 408 |

5 840 |

|

Чистая прибыль |

4 414 |

4 021 |

2 937 |

2 366 |

За девять месяцев 2017 года нетто-активы сократились на 13,43%. В пассивах кредитная организация сократила заимствования от банков (в том числе иностранных) более чем на треть, также кредитная организация столкнулась с значительным оттоком средств организаций на 25,52%. Эти изменения были в небольшой мере компенсированы ростом вкладов населения на 6,21%. В активной части баланса сокращение доли указанных выше пассивов привело к уменьшению совокупного кредитного портфеля на 10,68%, вложения в межбанковские кредиты и высоколиквидные активы снизились на 34,55% и 8,78% соответственно.

Пассивы банка умеренно диверсифицированы. Собственные средства (капитал и резервы) составляют 19,32% пассивов; публичные заимствования (выпущенные облигации) - 31,43%, средства банков - 13,17%, корпоративные депозиты (преимущественно финансовых организаций) - 19,35% нетто- пассивов. Зависимость от средств населения минимальная. Платежная

динамика клиентской базы стабильная, невысокая для банка такого размера. Обороты варьируются в интервале 16-22 млрд. рублей в месяц, что связано с специализацией банка на розничном кредитовании.

Активы банка почти на 90% представлены розничным кредитным портфелем, высоколиквидные активы занимают 1,83%, выданные МБК — около 6,61%.

Средства, размещаемые на ностро-счетах с начала 2017 года снизились на 90,3%, составив на 1 октября 2017 года — 24,89 млн. рублей.

Совокупный кредитный портфель — 98,4 млрд. рублей, 90,4% активов. Согласно отчетности банка по МСФО за 2016 год структура портфеля выглядит следующим образом: физические лица (авто-, потребительские кредиты) — 92%; прямые продажи — 7,5%; корпоративные кредиты — 1,21%. За рассматриваемый период доля кредитов, предоставленных юридическим лицам, незначительно выросла. Кредитный портфель является полностью обеспеченным залоговым имуществом (167,14%). По срокам кредитный портфель долгосрочный — кредиты, выданные на срок более одного года, составляют около 83%.

На рынке межбанковских кредитов банк активен, выступает преимущественно как нетто-кредитор. В случае необходимости может получить почти неограниченные объемы ликвидности от материнской группы. На рынке Forex почти не работает.

По итогам 2017 года кредитная организация получила прибыль в размере 1,04 млрд. рублей по РСБУ (за 2016 года прибыль составила 1,03 млрд. руб., за 2015 год 1,77 млрд. рублей).

Краткая характеристика ООО «Русфинанс Банк» показала, что объект исследования является крупной динамично развивающейся в современных условиях кредитной организацией. Однако в 2017 году под влиянием внешних факторов финансовые результаты деятельности банка ухудшились. Далее проведем исследование пассива баланса банка.

2.2.Анализ состояния собственных средств и источников финансирования банка

На основе бухгалтерского баланса ООО «Русфинанс Банк», представленного в приложениях А и Б, проведем анализ динамики статей пассива баланса за 2015-2017 гг. в таблице 2.3.

Таблица 2.3 - Горизонтальный анализ пассива баланса ООО «Русфинанс Банк» за 2015-2017 гг. (в тыс. руб.)

|

Статья баланса |

2015 год |

2016 год |

2017 год |

Абсолютное изменение (+/-) |

Относительное отклонение, % |

||

|

2016 г. к 2015 г. |

2017 г. к 2016 г. |

2016 г. к 2015 г. |

2017 г. к 2016 г. |

||||

|

Всего обязательств, из них |

83 165 917 |

92 675 598 |

68 716 768 |

+9 509 681 |

-23 958 830 |

+11 |

-26 |

|

Кредиты, депозиты и прочие средства ЦБ РФ |

2 000 000 |

3 500 000 |

500 000 |

+1 500 000 |

-3 000 000 |

+75 |

-86 |

|

Средства кредитных организаций |

29 879 221 |

18 801 408 |

7 319 576 |

-11 077 813 |

-11 481 832 |

-37 |

-61 |

|

Средства клиентов, не являющихся кредитными организациями |

21 855 895 |

29 947 871 |

19 254 519 |

+8 091 976 |

-10 693 352 |

+37 |

-36 |

|

Всего источников собственных средств, из них: |

22 173 996 |

21 457 274 |

19 479 539 |

-716 722 |

-1 977 735 |

-3 |

-9 |

|

Средства акционеров (участников) |

12 016 960 |

12 016 960 |

12 016 960 |

0 |

0 |

0 |

0 |

|

Стоимость пассивов |

105 339 913 |

114 132 872 |

88 196 307 |

+8 792 959 |

-25 936 565 |

+8 |

-23 |

Стоимость обязательств банка возросла на 11% в 2016 году, в том числе за счет роста кредитов, депозитов и прочих средств Банка России на 75% и средств клиентов, не являющихся кредитными организациями на 37%. Отрицательное влияние оказало сокращение средств кредитных организаций на 37%.

В 2017 году наблюдается обратная тенденция: стоимость обязательств снизилась на 26%, в том числе кредиты, депозиты и прочие средства ЦБ РФ

на 86%, средства кредитных организаций на 61%, средства клиентов, не являющихся кредитными организациями на 36%.

Источники собственных средств сократились в 2016 году на 3%, в 2017 году на 9%.

В сумме стоимость пассивов ООО «Русфинанс Банк» в 2016 году возросла на 8,79 млрд. руб. или 8%, что свидетельствует о развитии банка. Однако в 2017 году под влиянием внешних факторов стоимость пассивов сократилась на 23%. На основе представленных в таблице 2.3 показателей, проведем расчет структуры пассива баланса банка, отразив результаты в таблице 2.4.

Таблица 2.4 - Вертикальный анализ пассива баланса ООО «Русфинанс Банк» за 2015-2017 гг. , (в %)

|

Статья баланса |

2015 год |

2016 год |

2017 год |

Абсолютное изменение (+/-) |

|

|

2016 г. к 2015 г. |

2017 г. к 2016 г. |

||||

|

Всего обязательств |

79 |

81 |

78 |

+2 |

-3 |

|

из них: |

|||||

|

Кредиты, депозиты и прочие средства Центрального банка Российской Федерации |

2 |

3 |

1 |

+1 |

-2 |

Продолжение таблицы 2.4

|

Средства кредитных организаций |

28 |

16 |

8 |

-12 |

-8 |

|

Средства клиентов, не являющихся кредитными организациями |

21 |

26 |

22 |

+5 |

-4 |

|

Всего источников собственных средств |

21 |

19 |

22 |

-2 |

+3 |

|

из них: |

|||||

|

Средства акционеров (участников) |

11 |

11 |

14 |

-1 |

+3 |

|

Стоимость пассивов |

100 |

100 |

100 |

- |

- |

Расчет структуры пассива баланса показывает, что основную долю пассивов составляют обязательства, которые возросли с 79% в 2015 году до 81% в 2016 году, затем в 2017 году снизились до 78%.

В 2016 году произошло перераспределение пропорций между средствами кредитных организаций и средствами клиентов, не являющихся кредитными организациями: 28% против 21% в 2015 году и 16% против 26% в 2016 году.

В 2017 году резко сократилась доля средств кредитных организаций до 8%. Доля средств клиентов, не являющихся кредитными организациями (юридических и физических лиц) сократилась на 4 п.п. и составила 22%.

Для оценки эффективности использования ресурсов банка, проведем анализ показателей (1.1) - (1.4), рассмотренных в первой главе данной работы. Результаты расчетов систематизируем в таблице 2.5.

Таблица 2.5 - Анализ эффективности использования ресурсов ООО «Русфинанс Банк»

|

Показатели |

. |

Значение показателя |

Относительное отклонение, % |

|||

|

2015 год |

2016 год |

2017 год |

2016 к 2015 |

2017 к 2016 |

||

|

1. Величина привлеченных средств, тыс. руб. |

ПС |

53735116,00 |

52249279,00 |

27074095,00 |

-2,77 |

-48,18 |

|

2. Сумма кредитных вложений, тыс. руб. |

КВ |

100642502,00 |

109188382,00 |

85138274,00 |

+8,49 |

-22,03 |

|

3. Обязательства банка, тыс. руб. |

Об |

83165917,00 |

92675598,00 |

68716768,00 |

+11,43 |

-25,85 |

Продолжение таблицы 2.5

|

4. Сумма рисковых активов, тыс. руб. |

РА |

127306,53 |

141859,72 |

122109,74 |

+11,43 |

-13,92 |

|

5. Валюта баланса, тыс. руб. |

ВБ |

105339913,00 |

114132872,00 |

88196307,00 |

+8,35 |

-22,72 |

|

6. Эффективность использования привлеченных средств, руб. |

Эп.с. |

0,53 |

0,48 |

0,32 |

-10,38 |

-33,55 |

|

7. Доля обязательств банка в формировании валюты баланса, |

dоб |

78,95 |

81,20 |

77,91 |

||

|

8. Эффективность использования обязательств банка, руб. |

Эоб |

0,83 |

0,85 |

0,81 |

+2,71 |

-4,91 |

|

9. Соотношение обязательств банка и суммы рисковых активов, руб |

Ксоотн |

653,27 |

653,29 |

562,75 |

+0,02 |

-13,86 |

Сокращение величины привлеченных средств на 2,77% при росте суммы кредитных вложений на 8,49% привел к снижению эффективности использования привлеченных средств на 10,38%. Так в 2015 году на каждый рубль кредитных вложений приходилось 0,53 руб. привлеченных средств, в 2016 году 0,48 руб.

В 2017 году тенденция сокращения эффективности использования привлеченных средств ускорилась: на каждый рубль кредитных вложений приходилось 0,32 руб. привлеченных средств.

Доля обязательств в формировании валюты баланса возросла с 78,95% в 2015 году до 81,2% в 2016 году за счет роста обязательств банка на 11,43% при увеличении валюты баланса на 8,35%. В 2017 году значение показателя резко сократилось до 77,91%. Причиной послужило сокращение обязательств банка на 25,85% при снижении валюты баланса на 22,72%.

Эффективность использования обязательств банка в 2016 году возросла на 2,71% за счет роста обязательств банка на 11,43% при увеличении суммы кредитных вложений на 8,49%. В 2017 году значение показателя снизилось на 4,91%. Отразим на диаграмме динамику показателей эффективности использования привлеченных средств и обязательств банка.

Соотношение обязательств банка и суммы рисковых активов в 2016 году практически не изменилось: на каждый рубль рисковых активов приходится 653,29 руб. обязательств банка. В 2017 году ситуация ухудшилась: на каждый рубль рисковых активов приходится 562,75 руб. обязательств банка.

Таким образом, наибольшую долю в пассиве бухгалтерского баланса ООО «Русфинанс Банк» составляют обязательства, которые за 2017 год сократились на 26% и их доля снизилась на 3 п.п. В 2015 году наибольшую долю (28%) составляли средства кредитных организаций. За анализируемый период их доля сократилась до 8%. Средства клиентов, не являющихся кредитными организациями, снизились на 36%, что привело к сокращению их доли до 22%. Источники собственных средств сократились на 9%, их доля снизилась с 21% в 2015 году до 19% в 2016 году, затем в 2017 году возросла до 22%. Для выявления причин произошедших изменений далее проведем детальный анализ разделов пассива баланса ООО «Русфинанс Банк».

2.3.Оценка достаточности капитала ООО «Русфинанс Банк»

Банк организован в форме общества с ограниченной ответственностью. Единственным участником Банка является ПАО «РОСБАНК».

В соответствии с российским законодательством, единственный участник общества с ограниченной ответственностью не может выйти из общества в одностороннем порядке. В соответствии с Уставом Банка его участники могут продавать или передавать свои доли (или их части) третьим лицам без согласия прочих участников. Согласно Уставу единственный участник не может забрать свою долю из уставного капитала Банка [5, с.6].

В соответствии с российским законодательством о банках и банковской деятельности Банк распределяет прибыль на счета фондов на основе бухгалтерской отчетности, подготовленной в соответствии с российскими стандартами бухгалтерского учета. По состоянию на 31 декабря 2016 года фонды Банка по российским стандартам бухгалтерского учета составляли 8380,72 тыс. руб. (2015 год: 8380,72 тыс. руб.) и включали резервный фонд, фонд материального поощрения и фонд накопления [5, с. 31].

Согласно пункту 5 Устава ООО «Русфинанс Банк», Уставный капитал Банка составляется из номинальной стоимости долей участников Банка и определяет минимальный размер имущества, гарантирующего интересу его кредиторов.

Уставный капитал Банка составляет 12018959620 (Двенадцать миллиардов шестнадцать миллионов девятьсот девять тысяч шестьсот двадцать) рублей и состоит из одной доли, принадлежащей единственному участнику, составляющей 100% уставного капитала банка [52, с. 6].

В 2017 году Банк объявил о распределении части прибыли единственному участнику ПАО РОСБАНК в размере 1,016 млрд. руб. за 2016

год (за 2015 год: 1,721 млрд. руб.), а также о распределении чистой прибыли за 2010 год в сумме 2,0 млрд. руб. [54, с. 37]

Информация о движении резервов под обесценение по активам, по которым начисляются проценты, представлена в таблице 2.6.

Таблица 2.6 - Резерв под обесценение по активам, по которым начисляются проценты ООО «Русфинанс Банк»

|

Показатель |

Автокре дитование |

Потребите льское кредитова ние |

Прямые продажи |

Пластик овые карты |

Кредиты, выданные юридическ им лицам |

Итого |

|

31 декабря 2012 года |

9409,46 |

2432,69 |

1218,67 |

218,94 |

17,70 |

13297,45 |

|

Отчисление в резерв под обесценение ссуд, предоставленных клиентам в течение года |

1454,29 |

662,17 |

523,72 |

25,75 |

2665,92 |

|

|

Ссуды, предоставленные клиентам, списанные в рамках уступки прав |

(1333,67) |

(1201,08) |

(466,87) |

(3001,62) |

||

|

Ссуды, предоставленные клиентам, списанные в течение года как безнадежные |

(122,02) |

(96,18) |

(28,12) |

(17,70) |

(264,02) |

|

|

31 декабря 2015 года |

9408,06 |

1797,60 |

1247,39 |

244,69 |

- |

12697,74 |

|

Отчисление в резерв под обесценение ссуд, предоставленных клиентам в течение года |

1473,56 |

922,42 |

905,24 |

18,20 |

32,06 |

3351,48 |

|

Ссуды, предоставленные клиентам, списанные в рамках уступки прав |

(57,60) |

(568,05) |

(147,21) |

(68,49) |

(841,35) |

|

|

Ссуды, предоставленные клиентам, списанные в течение года как безнадежные |

(2748,09) |

(293,27) |

(93,67) |

(3135,03) |

||

|

31 декабря 2016 года |

8075,93 |

1858,70 |

1911,75 |

194,40 |

32,06 |

12072,84 |

В 2016 году Банк изменил процедуры списания ссуд, предоставленных клиентам. Информация о движении резервов под обесценение прочих активов и прочие резервы представлены в таблице 2.7.

Таблица 2.7 - Резервы под обесценение прочих активов и прочих резервов ООО «Русфинанс Банк»

|

Резерв по прочим финансовым активам |

Резерв по прочим нефинансовым активам |

Резерв по прочим обязательствам |

Итого |

|

|

31 декабря 2012 года |

12,87 |

119,13 |

140,00 |

272,00 |

|

Создание резервов |

2,24 |

41,86 |

88,88 |

132,97 |

|

Списание |

(5,85) |

(52,62) |

(120,87) |

(179,34) |

|

31 декабря 2015 года |

9,25 |

108,37 |

108,01 |

225,63 |

|

Создание/(восстановление) резервов |

5,36 |

53,44 |

(1,23) |

57,56 |

|

Списание |

(937) |

(57,24) |

(16,53) |

(74,70) |

|

31 декабря 2016 года |

13,67 |

104,57 |

90,26 |

208,50 |

Резервы под обесценение прочих активов и прочих резервов сократились на 23,35%.

За анализируемый период 2015-2017 гг. в кредитной организации полностью соблюдались все внешние требования к капиталу.

По состоянию на 31 декабря 2016 и 2015 гг. коэффициент достаточности капитала исследуемой кредитной организации, представлен в таблице 2.8.

Таблица 2.8 - Уровень достаточности капитала ООО «Русфинанс Банк»

|

Показатели |

Дата |

Изменение |

||

|

31.12.2015 |

31.12.2016 |

абс. |

отн., % |

|

|

Капитал |

21951,07 |

20849,92 |

-1101,16 |

-5,02 |

|

Активы, взвешенные с учетом риска |

127306,53 |

141859,72 |

+14553,20 |

+11,43 |

|

Уровень достаточности капитала, % |

17,24 |

14,70 |

-2,54 |

- |

Уровень достаточности капитала в 2016 году сократился с 17,24% до 14,7%, т.е. на 2,54 п.п., но остается в пределах нормативного значения 10%.

Регулятивный капитал состоит из основного капитала, включающего взносы участника и нераспределенную прибыль, в том числе прибыль текущего года.

Определенные корректировки делаются для результатов и резервов по МСФО, в соответствии с предписаниями ЦБ РФ. Другой компонент регулятивного капитала - дополнительный капитал, который включает субординированный долгосрочный заем и резервы переоценки.

Таблица 2.9 представляет анализ источников регулятивного капитала Банка применительно к 2016 и 2015 гг. в целях определения достаточности капитала в соответствии с правилами, установленными Базельским соглашением о нормах достаточности капитала 2016 года (Базель II).

Таблица 2.9 - Анализ источников регулятивного капитала ООО «Русфинанс Банк»

|

Показатели |

Дата |

Изменение |

||

|

31.12.2015 |

31.12.2016 |

абс. |

отн., % |

|

|

Состав регулятивного капитала: |

||||

|

Капитал первого уровня: |

||||

|

Уставный капитал |

12018,96 |

12018,96 |

0,00 |

0,00 |

|

Резервы |

12513,96 |

13158,28 |

644,32 |

5,15 |

|

Капитал первого уровня |

24530,92 |

25175,24 |

644,32 |

2,63 |

|

Вычет: все нематериальные активы |

-265,03 |

-399,31 |

-134,28 |

50,66 |

|

Итого капитал первого уровня |

24265,00 |

24775,93 |

510,93 |

2,11 |

|

Фонд переоценки основных средств |

55,95 |

56,90 |

0,95 |

1,70 |

|

Резерв хеджирования денежных потоков |

-2,11 |

-12,74 |

-10,63 |

503,03 |

|

Итого регулятивный капитал |

24319,72 |

24820,08 |

500,36 |

2,06 |

|

Активы, взвешенные с учетом риска |

105329,43 |

111105,24 |

5775,81 |

5,48 |

|

Коэффициенты достаточности капитала: |

||||

|

Капитал первого уровня, % |

23,04 |

22,30 |

-0,74 |

-3,21 |

|

Итого капитал, % |

23,09 |

22,34 |

-0,75 |

-3,25 |

Для расчета норматива в соответствии с правилами, установленными Базельским Соглашением II, различаются два уровня капитала.

Капитал первого уровня является основным банковским капиталом и включает оплаченный уставный капитал (за вычетом балансовой стоимости собственных акций), доли миноритарных акционеров в капитале дочерних предприятий и нераспределенную прибыль (включая отчисления в резерв) при условии определенных вычетов, таких как гудвил и нематериальные активы.

Капитал 2-го уровня - это «добавочный» капитал Банка, который включает субординированный долг, гибридные инструменты, сочетающие характеристики как капитала, так и долговых инструментов, и определенные фонды переоценки, такие как фонд переоценки инвестиций, имеющихся в наличии для продажи, и фонд положительной переоценки основных средств.

На основе установленных количественных показателей с целью обеспечения достаточности капитала исследуемая кредитная организация обязана выполнять требования, касающиеся минимальных сумм и нормативов соотношения общей суммы капитала (8%) и капитала первого уровня (4%) к общей сумме активов, взвешенных с учетом риска. За анализируемый период 2015-2017 гг. ООО «Русфинанс Банк» соблюдал обязательные требования Базельского Соглашения к минимальному размеру капитала. Начиная с 1.04.2015 г. ООО «Русфинанс Банк» производил расчет капитала в соответствии с локализованными Банком России требованиями Базельского комитета по банковскому надзору (Базель III).

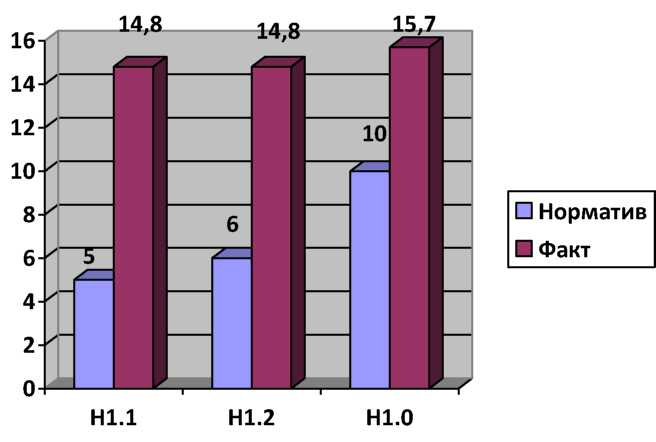

Начиная с 1.01.2016 г. банк обязан выполнять требования, касающиеся минимальных сумм и нормативов соотношения общей суммы капитала (норматив Н1.0), базового капитала (норматив Н1.1), основного капитала (норматив Н1.2) к общей сумме активов, взвешенных с учетом риска, рассчитанным отдельно для каждого уровня капитала банка.

Отразим соотношение нормативного и фактического значения показателей на рисунке 2.2.

Рисунок 2.2 - Нормативы достаточности капитала банка ООО «Русфинанс Банк» на 1.01.2018 г.

По состоянию на 1.01.2018 г. ООО «Русфинанс Банк» с запасом выполнил установленные требования к нормативам достаточности капиталов первого уровня, второго уровня и общей суммы капитала. Показатель финансового рычага, расчет которого был введен указанием ЦБ РФ с 1 апреля 2017 года, составил на 01.01.2018 г. 20,3% [54, с.38].

Уровень капитализации кредитной организации, обеспечивает ее устойчивость и дает ей возможность наращивать активы и поддерживать долю на рынке потребительского кредитования. Обеспечение текущего уровня капитализации и предоставление гибкого фондирования является доказательством финансовой поддержки, оказываемой ООО «Русфинанс Банк» международной банковской группой Societe Generale.

Общая политика управления капиталом Банка нацелена на динамическую оптимизацию капитала, необходимого для расширения Банка, и поддержание удовлетворительных показателей достаточности капитала в целях защиты Банка от неблагоприятных изменений рыночных условий и минимизации риска ликвидности. Политика управления капиталом отражает видение и стратегию участника в отношении долгосрочного развития ООО «Русфинанс Банк».

2.4. Анализ обязательств коммерческого банка

Кредиты, депозиты и прочие средства Центрального банка Российской Федерации за 2016 год возросли с 2 млрд. руб. до 3,5 млрд. руб., т.е. на 75%. В 2017 году произошло резкое сокращение до 0,5 млрд. руб., т.е. на 86%.

По данным финансового отчета ООО «Русфинанс Банк» за 2017 год средства кредитных организаций представлены следующим образом (таблица 2.10).

Таблица 2.10 - Средства кредитных организаций

|

Показатели |

Дата |

Изменение |

||

|

01.01.2017 |

01.01.2018 |

абс. |

отн., % |

|

|

Корреспондентские счета других банков (счета (ЛОРО) |

29651,00 |

19576,00 |

-10075,00 |

-33,98 |

|

Кредиты и депозиты, полученные от других кредитных организаций |

11951757,00 |

7300000,00 |

-4651757,00 |

-38,92 |

|

Кредиты и депозиты, полученные от банков-нерезидентов |

6820000,00 |

0,00 |

-6820000,00 |

-100,00 |

|

Итого средства кредитных организаций |

18801408,00 |

7319576,00 |

-11481832,00 |

-61,07 |

Как видно из таблицы, средства кредитных организаций за 2017 год сократились на 61,07%. В 2017 году банк не получил кредитов и депозитов от банков-нерезидентов.

В состав ссуд и срочных депозитов кредитных организаций включены кредитные линии, предоставленные Societe Generale и ПАО «РОСБАНК» по состоянию на 31.12.2016 года на сумму 17856,91 тыс. руб. и 920 тыс. долл. США (рублевый эквивалент 51,80 тыс. руб.), а также кредитные линии других связанных сторон на сумму 1426,62 тыс. руб., а по состоянию на

- года на сумму 28257,35 тыс. руб. и 1601 тыс. долл. США (рублевый эквивалент 52,41 тыс. руб.), а также кредитные линии других связанных сторон на сумму 2504,17 тыс. руб.

По состоянию на 31.12.2016 года процентные ставки по ссудам Societe Generale и ПАО «РОСБАНК», номинированным в рублях, составляют от 7.68% до 18.62% (31.12.2015 года: от 5.75% до 10.76%); сроки погашения по указанным ссудам приходятся на период с 2017 года по 2018 год (31.12.2015

38года: на период с 2016 года по 2018 год). Ставки по ссудам, номинированным в долларах США, составляют 3,00% и 3,69% (31.12.2015 года: 0,97%); сроки погашения по указанным ссудам наступают в 2017 году (31.12.2015 года: в 2018 году). Средства клиентов, не являющихся кредитными организациями, представлены в таблице 2.11. Средства клиентов, не являющихся кредитными организациями, за 2017 год сократились на 35,71% за счет всех статей. Наиболее резкое изменение произошло за счет сокращения текущих счетов юридических лиц на 94,12%. Текущие счета физических лиц сократились на 8,17%..

Таблица 2.11 - Средства клиентов, не являющихся кредитными организациями ООО «Русфинанс Банк»

|

Показатели |

Дата |

Изменение |

||

|

01.01.2017 |

01.01.2018 |

абс. |

отн., % |

|

|

Юридические лица |

||||

|

Текущие счета |

4076226,00 |

239852,00 |

-3836374,00 |

-94,12 |

|

Срочные депозиты |

24201796,00 |

17480462,00 |

-6721134,00 |

-27,77 |

|

Итого юридические лица |

28277822,00 |

17720314,00 |

-10557508,00 |

-37,33 |

|

Физические лица |

||||

|

Текущие счета |

1670049,00 |

1533667,00 |

-136382,00 |

-8,17 |

|

Срочные депозиты |

0,00 |

538,00 |

538,00 |

- |

|

Итого физические лица |

1670049,00 |

1534205,00 |

-135844,00 |

-8,13 |

|

Итого средства клиентов |

29947871,00 |

19254519,00 |

-10693352,00 |

-35,71 |

По сравнению с 2016 годом у банка возникли срочные депозиты физических лиц в сумме 538 тыс. руб В соответствии с Гражданским кодексом РФ, Банк обязан выплачивать срочные депозиты физических лиц по требованию вкладчика. В случае, когда срочный депозит возвращается вкладчику по его требованию до истечения срока, проценты по вкладу выплачиваются на основании процентной ставки, применяемой по вкладам до востребования, если договором не предусмотрена иная процентная ставка.

По состоянию на 31 декабря 2016 и 2015 гг. депозиты клиентов в сумме 8365,469 тыс. руб. и 8103,401 тыс. руб. (30,02% и 42,99% от общей суммы средств клиентов) соответственно, относились к 3 клиентам (2015 год: 3), которые являются компаниями, находящимися под общим контролем, что представляет собой значительную концентрацию средств.

Участник и руководство Банка уверены, что средства данных клиентов не будут отозваны в обозримом будущем. Участник контролирует обе эти компании и управляет ликвидностью в интересах всех компаний Группы.

В таблице 2.12 представлен анализ средств клиентов по секторам экономики.

Таблица 2.12 - Анализ средств клиентов ООО «Русфинанс Банк» по секторам экономики

|

Показатели |

Дата |

Изменение |

||

|

01.01.2017 |

01.01.2018 |

абс. |

отн., % |

|

|

Финансовые услуги - управление активами |

16550302,00 |

9019596,00 |

-7530706,00 |

-45,50 |

|

Страхование |

6511048,00 |

4583761,00 |

-1927287,00 |

-29,60 |

|

Торговля автотранспортными средствами |

2967087,00 |

2613046,00 |

-354041,00 |

-11,93 |

|

Физические лица |

1670049,00 |

1534205,00 |

-135844,00 |

-8,13 |

|

Финансовые компании |

2245000,00 |

1500000,00 |

-745000,00 |

-33,18 |

|

Прочее |

4385,00 |

3911,00 |

-474,00 |

-10,81 |

|

Итого средства клиентов |

29947871,00 |

19254519,00 |

-10693352,00 |

-35,71 |

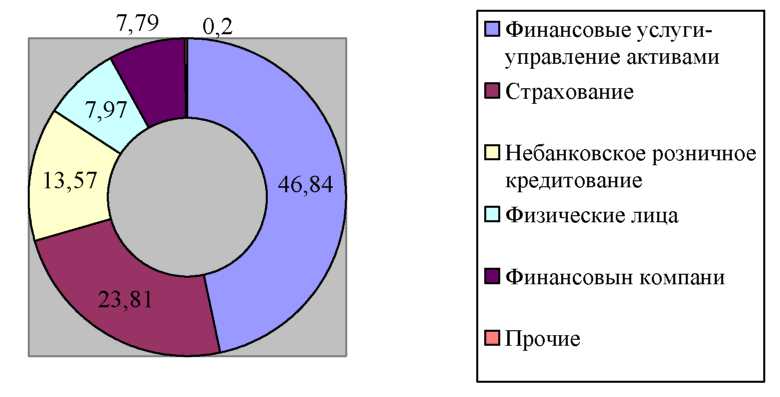

Как видно из таблицы, за анализируемый период значительно сократилась стоимость финансовых услуг по управлению активами на 45,5%, снизились услуги по страхованию на 29,6%. Значительно сократились услуги финансовых компаний на 33,18%. В целом за 2017 год средства клиентов по секторам экономики сократились на 35,71%.

По состоянию на 01.01.2018 года структура средств клиентов ООО «Русфинанс Банк» представлена на диаграмме 2.9. Следующей статьей, отраженной в пассиве баланса, являются выпущенные долговые ценные бумаги. Данная статья полностью представлена облигациями в рублях. Их стоимость сократилась на 0,3%. Ценные бумаги Банка представлены инструментами, номинированными в рублях.

Рисунок 2.9 - Структура средств клиентов ООО «Русфинанс Банк» по

состоянию на 01.01.2018 г.

В соответствии с условиями выпуска облигаций, Банк обязан соблюдать нормативы Банка России. За анализируемый период 2015-2017 гг. Банк соответствовал указанным нормативам.

Прочие заемные средства представлены средствами Международной финансовой корпорации на сумму 1515,482 тыс. руб. в 2015 году, на 1525,544 тыс. руб. в 2016 году и за период увеличились на 0,66%

По состоянию на 31.12.2016 года Банк в полном объеме получил кредит в размере 1500,000 тыс. руб. от Международной финансовой корпорации по договору от 22.06.2012 года. Кредит был предоставлен двумя траншами со сроком погашения свыше 36 месяцев с момента получения и предназначался для финансирования продаж экологичных автомобилей (так называемые «зеленые кредиты»).

В соответствии с условиями кредитного соглашения, кредит номинирован в рублях. Средняя процентная ставка на 31.12.2016 года составляла 10,13%. Согласно кредитному соглашению, кредит обеспечен гарантией Societe Generale, и Банк обязан поддерживать некоторые финансовые показатели на определенном уровне.

Прочие обязательства Банка представлены в таблице 2.13.

|

Показатели |

Дата |

Изменение |

||

|

01.01.2016 |

01.01.2018 |

абс. |

отн., % |

|

|

1 Прочие финансовые обязательства |

||||

|

1.1 Обязательство по выплате суммы прибыли |

0,00 |

2000000,00 |

2000000,00 |

|

|

1.2 Процентные обязательства |

2573126,00 |

1657529,00 |

-915597,00 |

-35,58 |

|

1.3 Кредиторская задолженность по хозяйственным операциям |

99139,00 |

94981,00 |

-4158,00 |

-4,19 |

|

1.4 Средства в расчетах |

17142,00 |

13310,00 |

-3832,00 |

-22,35 |

|

1.5 Прочие обязательства некредитного характера |

344911,00 |

344079,00 |

-832,00 |

-0,24 |

|

Итого прочие финансовые обязательства |

3034318,00 |

4109899,00 |

1075581,00 |

35,45 |

|

2 Прочие нефинансовые обязательства |

||||

|

2.1 Задолженность по расчетам с персоналом |

385,00 |

277750,00 |

277365,00 |

72042,86 |

|

2.2 Налоги |

92033,00 |

73346,00 |

-18687,00 |

-20,30 |

|

2.3 Доходы будущих периодов |

14,00 |

29,00 |

15,00 |

107,14 |

|

2.4 Прочее |

835,00 |

958,00 |

123,00 |

14,73 |

|

Итого прочие нефинансовые обязательства |

93267,00 |

352083,00 |

258816,00 |

277,50 |

|

Итого прочие обязательства |

3127585,00 |

4461982,00 |

1334397,00 |

42,67 |

Как видно из таблицы, прочие обязательства включают прочие финансовые обязательства и нефинансовые обязательства, которые за анализируемый период возросли соответственно на 35,45% и на 277,50%.

Рост обязательств произошел за счет:

- включения в состав финансовых обязательств обязательства по выплате суммы нераспределенной чистой прибыли ООО «Русфинанс Банк» прошлых лет в размере два миллиарда рублей единственному участнику Общества в соответствии с решением единственного участника - ПАО РОСБАНК №7 от 31.12.2017 г.;

- резкого роста задолженности по расчетам с персоналом в 720 раз;

- увеличения доходов будущих периодов на 107,14%.

В итоге всего обязательства ООО «Русфинанс Банк» возросли на 42,67% и составили 4461982 тыс. руб.

Таким образом, проведенный анализ пассива баланса ООО «Русфинанс Банк» позволил выявить следующие тенденции.В сумме стоимость пассивов ООО «Русфинанс Банк» сократилась на 23%, что свидетельствует о проблемах в деятельности банка.

Расчет структуры пассива баланса показывает, что основную долю пассивов составляют обязательства, которые возросли с 79% в 2015 году до 81% в 2016 году и сократились до 78% в 2017 году.

Заключение

За анализируемый период 2015-2017 гг. ООО «Русфинанс Банк» с запасом выполнял установленные требования к нормативам достаточности капиталов первого уровня, второго уровня и общей суммы капитала.

Отрицательными тенденциями за 2017 год являются:

- стоимость пассивов сократилась на 23%;

- сокращение средств кредитных организаций на 61,07%;

- сокращение средств клиентов, не являющихся кредитными организациями на 35,71%;

- снижение источников собственных средств на 9%;

- снижение эффективности использования привлеченных средств на 33,55% за счет сокращения величины привлеченных средств на 48,18% при снижении суммы кредитных вложений на 22,03%;

- снижение эффективности использования обязательств банка на 4,91% за счет сокращения обязательств банка на 25,85% и суммы кредитных вложений на 22.03%.

Библиография:

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ)

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 07.02.2017)

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 03.07.2016) "О банках и банковской деятельности" (с изм. и доп., вступ. в силу с 01.01.2017)

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 03.07.2016) "О Центральном банке Российской Федерации (Банке России)" (с изм. и доп., вступ. в силу с 01.01.2017)

- Положение Банка России от 31 августа 1998 г. №54-П «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» (в ред от 27.07.2001) // Подготовлено с использованием информационно – справочной системы Консультант плюс

- Положение Банка России от 26 марта 2004 г. №254-П «О порядке формирования кредитной политики» (в ред от 01.07.2010г.) // Подготовлено с использованием информационно – справочной системы Консультант плюс

- Ачкасов, А. И. Балансы коммерческих банков и методы их анализа. Вопросы ликвидности и их отражение в банковских балансах. -М.: Консалтбанкир, 2015

- Багриновский, К.А., Рубцов В.А. Модели и методы прогнозирования и долгосрочного планирования: Учеб. пособие. -М., 2016

- Банковское дело. / Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. - учебник для среднего профессионального образования - СПб: Питер, 2015

- Батракова Л.Г. Экономический анализ деятельности коммерческого банка М: Логос, 2014

- Буздалин, А.С., Британишский, А.И. Экспертная система анализа банков на основе методики CAMEL. -М.: Бизнес и банки. 2008г - №22.- с. 10

- Гарнаев, А.Ю. Excel, VBA, Internet в экономике и финансах. - СПб.: БХВ-Петербург, 2017

- Лаврушин О.И. Основы Банковской деятельности: Учебник для сред.проф. образ. - М.: КНОРУС, 2016

- Маркова О.М., Сахова Л.С., Сидоров В.П. Коммерческие банки и их операции: уч.пособие - М: ЮНИТИ. Банки и биржи, 2016

- Молчанов А.В. Коммерческий банк в современной России: теория и практика. - М: Финансы и статистика, 2013

- Рудская Е.Н. Финансы и кредит: Учебное пособие для сред.проф. образования/ Е.Н. Рудская. - Ростов н/Д: Феникс, 2012

- Селезнева, Н.Н., Ионова, А.Ф. Финансовый анализ: Учеб. Пособие. - М.: ЮНИТИ - ДАНА, 2014

- Солянкин, А. А. Компьютеризация финансового анализа и прогнозирования в банке. -М.: Финстатинформ, 2015

- Фетисов, Г. Г. Устойчивость коммерческого банка и рейтинговые системы ее оценки. -М.: Финансы и статистика, 2015

- Шеремет А.Д. Щербакова Г.Н. Финансовый анализ в коммерческом банке - М: Финансы и статистика, 2013

- Янкина И.А. Деньги, кредит, Банки. Практикум: учебник. - М.: КНОРУС, 2016

- Управление финансами и пути его совершенствования в Российской Федерации.

- Анализ факторов и резервов улучшения использования трудовых ресурсов коммерческого банка (на примере ПАО «Запсибкомбанк»)

- Особенности управления финансами в РФ

- Лексико-грамматические особенности оформления газетных заголовков в английском языке

- Типы переводческих трансформаций (Перевод как основа интерпретации иноязычной культуры)

- Анализ и пути совершенствования производственной деятельности коммерческого банка (на примере ПАО АКБ «Связь-банк») (Сущность и роль организационной культуры в производственной деятельности банка)

- Статус нотариуса (История возникновения и развития нотариата в России)

- Понятие и виды ценных бумаг (Понятие и правовое регулирование ценных бумаг по законодательству РФ)

- Классификация ассортимента, анализ потребительских свойств и основы производства товара (Теоретические основы классификации ассортимента, анализа потребительских свойств товара)

- Коммерческая деятельность розничного торгового предприятия и направления ее совершенствования (Функции, цели и задачи коммерческой деятельности розничной торговой организации )

- Организационные структуры (Понятие и сущность проектирования)

- Управление миграционными процессами