Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка (на примере ЮниКредит банка) (Теоретические основы анализа финансового состояния банка)

Введение

Актуальность темы курсовой работы как никогда важна в виду серьёзных изменений среди участников банковского сектора и катастрофичности системы его регулирования.

Центральный банк уже второй год ведёт жёсткую зачистку от «несостоятельных» банковских организаций. Не проходит и 3-4 дней без публикации новостей о свежих отзывах лицензий очередной группы банков. При этом в процессе детальных проверок и расследований контролирующих комиссий главного регулятора страны выясняется о миллиардах рублей вкладчиков выведенных за рубеж различными схемами.

В этой ситуации закономерно встаёт вопрос: «почему и как сформировалось такое положение дел?» Ведь такие процессы всегда проходят - зарождаются и развиваются несколько лет. Неужели банковский сектор не имеет достаточной нормативно-правовой базы для чёткого регулирования и контроля со стороны ответственных структур? Если есть все условия для поддержания порядка, тогда почему Центробанк просмотрел такое большое количество нарушений?

Цель работы - анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка (на примере ЮниКредит банка).

Достижение поставленной цели предполагает решение следующих задач:

- определить теоретические основы анализа финансового состояния банка;

- провести анализ и оценка финансового состояния ЮниКредит банка;

- разработать рекомендации по улучшению финансового состояния банка.

Объект исследования - ЮниКредит банк.

Предмет исследования - финансово-хозяйственная деятельность коммерческого банка.

Глава 1. Теоретические основы анализа финансового состояния банка

1.1. Цель, задачи и виды анализа финансового состояния банка

Задачи, которые поставлены перед анализом финансового состояния банка и подходы к его реализации озвучены в официальном документе главного регулятора – Банка России: «О методике анализа финансового состояния банка», утверждённого заместителем председателя Банка России Горюновым В. Н. от 4 сентября 2000 года.

Базис предлагаемых подходов стоит на оценке рисков, которые прописываются Банком России, и данные подходы имеют цель проведения комплексного анализа финансового состояния, основываясь на установленной отчётности банков, а также других источников официальной информации.

По итогам всей аналитики выявляется наличие или отсутствие существующих проблем банка, а также наличие возможных сложностей, находящихся на ранних стадиях их формирования. Полученные результаты главный регулятор использует для определения проверяемого банка к той или иной группе риска, на основе которой определяется доступ к механизмам рефинансирования, взносам в Агентство по страхованию вкладов (АСВ)

Используя изложенные главным регулятором принципы, любая консалтинговая компания, клиент, собственно руководство проверяемого банка может проанализировать деятельность банковской организации. После чего консалтинговая компания может предметно сформировать выводы о том, насколько устойчив банк, спрогнозировать рост или снижение доходности; клиент же, основываясь на приведённой открытой аналитики от независимых агентств, сделает выбор против или впользу сотрудничества с банком; руководство банка, сможет выстроить стратегию на продолжительный срок, а так же прописать тактику реагирования в критичных ситуациях. Это, по сути и является целью анализа – сделать выбор в пользу того или иного решения, на основе собранной информации.

Проведённая аналитическая работа помогает определить возможные изменения в будущем на период до одного года, беря также в расчёт неблагоприятные изменения внешних условий.

Действительно эффективный анализ может быть осуществлён при соблюдении важных условий.

Первичными условиями являются достоверность и точность информации, ведь получая искажённую финансовую информацию на выходе можно сделать ошибочные выводы, далёкие от действительности. А такие ошибки могут иметь фатальные последствия в перспективе.

Вторичным, но не менее важным, условиями является своевременность поступившей информации, что более чем оправдано, так как при условиях современного развития скорости протекания бизнес процессов в банковском секторе, запоздалая информация лишает возможности заблаговременной реакции.

Ещё одним условием успешного анализа финансового состояния банка является завершённость поступающей информации. Это означает, что проводя анализ за определённый период, вы должны обладать срезом отчётности за весь выбранный временной отрезок. Например, проводя годовой анализ, будет неверно использовать показатели только за 3 квартала.

Финансовый анализ делится на виды:

1. Аудит эффективности экономической политики банка. Работа в данном направлении требует рассмотрение финансового результата работы банка, так и его собственного финансового состояния. И в данном подходе делаются выводы не только по эффективности деятельности работы банка (то есть количественную и качественную пользу, которую он даёт рынку финансов), но и даётся оценка экономической эффективности управления кредитным учреждением. Это осуществляется различными инструментами системного анализа фин. результатов и фин. состояния банка. Помимо этого могут: определять нормы доходностипортфеля всех активов за какой-то определённый период времени; устанавливать различные взаимосвязи и зависимости между подходами (действиями) при управлении активами и ростом/снижением доходов; производить различные корректировки той доходной части, которуюгенерирует непосредственно деятельность менеджеров, взвешивание рисков и пр.

2. Анализ оперативной деятельности, деятельности направленной на перспективу и деятельности в данный период времени. Для этого прибегают к оценке отчётов регламентированных законом и главным регулятором страны, а так же проработка бухгалтерского отчёта. Однако недостаточно оценивать собственную деятельность коммерческой структуры. Важно в данном направлении оценивать то, как сам банк проводит анализ финансовой деятельности и отчётность своих партнёров, клиентов, заёмщиков и прочих лиц, участвующих во взаимоотношениях. По данным действиям можно понять насколько осторожна/опасна деятельность банка при выдаче ссуд. Такой анализ использует отражает как временной, так и субъективный аспект проработки данных.

3. Рассмотрение деятельности банка выстроенной на перспективу и развитие. В данном направлении анализа прибегают к изучению бизнес плана (или иного другого стратегического документа) коммерческого банка, в рамках которого должны быть описаны:

• действия по привлечению и размещению новых ресурсов;

• параметры распределения прибыли;

• всевозможные экономические показатели работы банка;

• план прибыльности по различным периодам (декада, мес., кврт., год);

• стратегические, тактические действия и меры реагирования при резком ухудшении макроэкономических показателей на рынке;

• порядок и план развития сети представительств и клиентских офисов банка, в регионах, республиках, а так же обоснование этого развития;

• данные графиков замены и модернизации материально-технической базы;

• политика банка направленная на развитие и обучение сотрудников, взращивание корпоративного духа и стремления к движению вверх по карьерной лестнице;

Этот подход так же относится к временной методике проведения анализа.

4. Собственно стоимостная оценка банка. Данная задача выполняется бухгалтерским способом, который оперирует такими параметрами как: настоящая стоимость спрогнозированных денежных потоков; ставка дисконтирования, которая рассчитывается исходя из существующих и возможных рисков. Так же выявляется рыночная стоимость, базирующаяся на стоимостной оценке кредитных учреждений схожих параметров. А имея балансовую стоимость банка и рыночную стоимость, легко подсчитать скрытый капитал, вычтя одно из другого.

5. Исследование и оценка деятельности, связанной с управлением активов. Ключевая цель при работе с активами, помимо их сохранения, - это извлечение максимальной прибыли, при допустимом уровня ликвидности, руководствуясь при этом разумным и рациональным вхождением в зону риска.

6. Анализ контроля и распоряжения пассивами. В рамках этой оценки проводится рассмотрение действий по управлению средств, не генерирующих доход (собственных средств банк, обязательства перед вкладчиками и кредиторами). Так же здесь уместно проводить оценку действий, направленных на привлечение «дешёвых» ресурсов, а так же методов подбора источников таких потенциальных ресурсов.

7. Оценка управления рисками. В данном направлении исследуют эффективность кредитной организации при работе с рисковыми активами и рисками в целом. Система управления должна включать в себя регламенты, диктующие обязательную оценку рисков по параметрам:

- масштаб убытка полученный, и возможный;

- превентивные методы предупреждения возникновения рисков;

- выявление условий, которые повлияли на появление рисков.

1.2. Способы, приемы и этапы проведения анализа финансового состояния банка

В качестве анализа финансового состояния можно принять разделение на три основных этапа:

1) Подготовительный этап:

- определение векторов, областей работы банка;

- выявление ошибок ведения бухгалтерских документов;

- проверка баланса на подлинность и соответствие с основными показателями;

- выявление отклонений от установленных Банком России нормативов;

- выявление ошибок основной бухгалтерской отчётности;

- конкретизация структуры и параметров анализа;

- конкретизация параметров оценки.

На подготовительном этапе производится разработка широкой отчётности для дальнейшей аналитики: производится различные проверки сбора, компоновки и ведения всех имеющихся данных, эти данные разбивают на различные статьи актива и пассива, прибылей и убытков, таблицы исследованных данных, таблицы приведённых нормативов.

Далее, имея на руках подборку начальной информации, прорабатывается разделение на абсолютные и относительные показатели, которые в определённой степени раскрывают грани финансового состояния банка. Так же выстраивают иерархию по важности показателей, по которой все они заносятся в аналитические таблицы определённого характера исследований.

2) Вычисление показателей отчётности финансов.

Балансовая структура выглядит следующим образом: а) устройство брутто; устройство нетто; в) структура аналитики.

Возможные коэффициенты для расчета при анализе: а) достаточность собственного капитала; б) численность активов; в) динамика деловой активности; г) устойчивость финансов; д) прибыльность (доходность). е) скорость оборачиваемости активов.

Данный этап производит выявление видов и требуемое количество таблиц, подходов анализа, форм показываемой динамики и схем прорабатываемых показателей. Ключевым же действием является проведение всех необходимых расчётов.

3) Оценивание итогов анализа, то есть непосредственно аналитический этап.

На этом этапе даётся финальное заключение и оценка финансового состояния кредитного учреждения. Во время этого даётся описание итогов всех расчётов, прописываются выводы, составляются различные аналитические записки, докладные и предметные комментарии. Важно понимать, что полученные результаты всех произведённых аналитических процессов не могут восприниматься незыблемый вердикт. Это связано с тем, что, хоть проделываемая работа связанна в большей степени с цифрами (то есть в чистом виде это математика), получение достоверного результата – это в некоторой степени искусство. Одной из причин объясняющей это является сложность сопоставления, синхронизации и выявление различных взаимосвязей среди большого количества показателей и итоговых цифр. Для этого требуется искусный интеллект при высоком уровне квалификации и опыте.

Одним из способов осуществления качественного анализа по всем этапам является распределение аналитической работы различных видов информации по определённым департаментам и внутренним отделам кредитной организации.

Так один из возможных вариантов распределения:

1) Отдел управления активами, пассивами и их степени ликвидности, проводит исследования рисков ликвидности и процентных рисков.

2) Планово-экономический отдел проводит анализ, касающийся бизнес-плана, его разработки и контроля.

3) Кредитный департамент контролирует систему кредитного портфеля, качество предоставляемых услуг, обозначает риски и их степень по каждой группе ссуд, обеспеченность резервом, оценку риска и пр.

4) Отдел по работе с ценными бумагами анализирует изменение стоимости ценных бумаг, риски потерь, перспективы роста и пр.

5) Бухгалтерия берёт на себя свод и подготовку отчётности, отражение собственных платежей.

6) Отделение международных расчётов берёт на себя проработку и оценку всех вопросов, касающихся валютных операций, результатов сотрудничества с иностранными кредитными организациями.

7) Департамент безопасности проводит сбор информации, анализ и даёт выводы по различным защитным мероприятиям от внешних и внутренних угроз.

К различным методам проведения финансового анализа можно отнести:

- Приём динамики, суть которого заключается в оценивании показателей и цифр, беря в расчёт определённый период, во время которого производят срез данных.

- Приём первенства содержания над формой. Если во время работы возникают юридические или нормативные не состыковки приоритета отдельных операций, то следует отображать их в порядке их экономической сущности.

- Принцип осторожности. Все прослеживаемые тенденции и подвижки в отчётности необходимо оценивать с позиции возможного пагубного влияния их на ситуацию по отдельности и совместно. Это позволяет ещё один раз перестраховаться, разработав антистрессовый сценарий действий.

- Сравнительный приём, который призван полученные в процессе анализа данные сравнивать с показателями других отчётных периодов как своей кредитной организации, так и с показателями ближайших конкурентов, с цифрами банков других регионов и так далее.

- Приём качелей предлагает расценивать любые резкие изменения в данных как процесс, априори ведущий к обратному движению через какой-то определённый период. В виду этого необходимо предпринимать какие-то превентивные действия по стабилизации финансового состоянии банка.

- Приём ретроспективы. Такой приём предлагает использовать не только показатели за прошлые периоды, но и рассматривать насколько реалистичными оказались оценки и прогнозы, даваемые в прошлом.

В исследовании будет приемнён расчёт финансовой устойчивости по методу Кромонова.

Обеспечение финансовой устойчивости любого коммерческого банка является важнейшей задачей его менеджмента. Финансовое состояние банка можно признать устойчивым, если при неблагоприятных изменениях внешней среды она сохраняет способность нормально функционировать, своевременно и полностью выполнять свои обязательства и при этом выполнять свои текущие планы и стратегические программы.

Важным условием устойчивости кредитной организации является сбалансированно-собранный портфель активов по составу и объёмам. Устойчивые и сильные активы, хотя и тоже страдающие в сложные моменты, способны выполнять поставленные задачи в неблагоприятный период, так и задачи, выполняемые на перспективу развития.

Финансовые возможности банка ограниченны. А установленные пределы показателей призваны обеспечить финансовую устойчивость банка. В то же время необходимо соблюдать обязательное в финансовом планировании требование бдительности, формирования запасов на случай возникновения неблагоприятных обстоятельств, которые могли бы привести к утрате финансовой устойчивости.

Будет проведён анализ показателей финансовой устойчивости банка. Анализ с помощью коэффициентов позволяет установить количественную взаимосвязь между различными статьями или группами статей бухгалтерского баланса. При этом сопоставляют объединенные по какому – либо экономическому принципу и признаку активные статьи с пассивными, либо выявляется удельный вес статей в активах или пассивах.

Применяемые методы используются для контроля за деятельностью как филиалов, так и всей кредитной организации в целом. Самыми востребованными коэффициентами являются те, что идентифицируют ликвидность портфеля банка по средствам объединения определённых статей в группы, по которым производится расчёт.

Для ранжирования банков по надежности была использована методика, разработанная группой экономистов во главе с кандидатом экономических наук Кромонова В.С. По данной методике в качестве исходных данных для составления рейтинга используется баланс банка по счетам второго порядка. При этом:

- активы и пассивы формируются в экономически однородные группы;

вычисляются коэффициенты, описывающие существенные закономерности банковских балансов;

- после анализа полученных коэффициентов, а также индивидуальных особенностей каждого банка некоторые из них исключаются;

- для оставшихся рассчитывается текущий индекс надежности.

Рассчитаем коэффициенты надёжности банка ЮниКредит по рассматриваемому методу.

Генеральный коэффициент надежности (К1), вычисляемый через отношение капитала банка к работающим активам, - показывает уровень обеспеченности рискованных вложений банка его собственным капиталом. Эта обеспеченность будет покрывать допустимые убытки при невозврате задействованных активов.

Этот показатель представляет максимальный интерес для грамотных кредиторов и вкладчиков банка.

где К - размер собственного капитала банка,

АР - размер задействованных (рискованных) активов: суммарный объем ссудной задолженности, включая просроченные кредиты и проценты по ним + вложения в ценные бумаги + средства на корсчетах в российских банках + средства для участия в хозяйственной деятельности других организаций + лизинговые операции + расчеты по факторинговым операциям.

Коэффициент мгновенной ликвидности (К2), высчитываемый через отношение ликвидных активов банка к его обязательствам до востребования. Он индицирует имеет ли место использования в качестве собственных ресурсов деньги контрагентов банка в своей деятельности. И это показывает:

- в какой мере клиенты могут претендовать на получение процентов по остаткам на расчетных текущих счетах;

- в какой мере их платежные поручения обеспечены возможностью банка быстро совершать платежи.

Этот показатель очень важен для тех контрагентов банка, которые обслуживаются банков по средствам расчётного счёта и кассовых операций.

где ЛА - ликвидные активы, включающие рублевые и валютные средства на корсчетах банка + наличные деньги в кассе и в пути + операции с валютой на бирже + резервы в Банка России + вложения в государственные ценные бумаги,

ОВ - обязательства «до востребования», включающие величину остатков на расчетных и текущих счетах клиентов + прочие пассивы + обязательства перед эмитентами, ценные бумаги которых распространяет банк + вклады граждан на срок до 1 мес. + средства в расчетах.

Кросс-коэффициент (К3) – выявляет отношение всех обязательств банка к выданным кредитам.

где СО - суммарные обязательства банка: обязательства «до востребования» + депозиты + вклады граждан на срок более 1 мес. + полученные межбанковские кредиты.

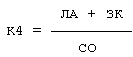

Генеральный коэффициент ликвидности (К4), рассчитываемый через отношению ликвидных активов и защищенного капитала к суммарным обязательствам банка, - индицирует обеспеченность средств, вложенных в кредитную организацию средств клиентов различными ликвидными активами, недвижимым имуществом и драг. металлами, драгоценностями и пр. имуществом.

Простыми словами, К4 показывает возмжности банка при невозврате выданных займов погасить обязательства перед кредиторами в максимально короткие сроки.

где ЗК - защищенный капитал: основные средства банка + активные остатки группы счетов капитальных вложений + драгоценные металлы.

Коэффициент защищенности капитала (К5), высчитанный через отношение защищенного капитала ко всему собственному капиталу, - выявляет степень диверсификации деятельности банка в условиях того или иного уровня инфляции. Этот параметр показывает какую часть своих активов кредитная организация вкладывает в такие стабильные активы как недвижимость, драг.металлы и прочие.

Этот коэффициент может также использоваться как косвенный показатель основательности банка - банки, рассчитанные на кратковременный срок деятельности, обычно не вкладывают средства в свое развитие.

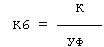

Коэффициент фондовой капитализации прибыли (К6) - показывает соотношение собственных ресурсов банка к деньгам, которые внесли учредители. Наряду с эффективностью работы банка характеризует его независимость от отдельных учредителей:

где УФ - уставный фонд.

Для составления общей формулы надежности используется понятие «Оптимального банка», то есть удовлетворяющего основным критериям надежности по следующим уровням: К1 = 1, К2=1, К3=3, К4=1, К5=1, К6=3.

Глава 2. Анализ и оценка финансового состояния ЮниКредит банка

2.1. Характеристика деятельности ЮниКредит банка

АО ЮниКредит банк является российской дочерней структурой одного из ведущих европейских банков – UniCredit Bank, весомое присутствие которого насчитывает 16 стран Европы. В мировом исчислении сеть UniCredit представлена в 50 странах по средствам 7000 отделений, в которых трудятся более 125500 сотрудников, по данным на 1 мая 2016 года.

Самая сильная концентрация размещается в Центральной и Восточной Европе, и данная группа располагает более 3000 офисами.

Финансовый холдинг находится в следующих государствах: Азербаджанской республике, Австрии, Чехии, Болгарии, Хорватии, Боснии и Герцеговине, в Турецкой республике, Венгрии, Словении, Германии, Словакии, Италии, республике Сербия, в Польше, России и Румынии.

У российской «дочки» имеется 13 филиалов, помимо этого насчитывается порядка 64 дополнительных офисов и 10 операционных офисов.

На территории России ЮниКредит Банк осуществляет свою деятельность ещё с 1989 года, и, по сути, является первым зарегистрированным негосударственным банком в Российской Федерации, что можно заметить по официальной информации от Банка России, где ЮниКредит имеет регистрационный номер «1» (Генеральная лицензия №1 Банка России).

Краткая информация по банку приведена в таблице 1.

Таблица 1

Карточка общих данных ЮниКредит Банка

|

N пп |

Наименование |

Определение, значение |

|

1 |

Полное (официальное) и сокращенное наименование на русском и английском языках |

На русском языке полное - Акционерное общество «ЮниКредит Банк»; на русском языке сокращенное – АО ЮниКредит Банк. На английском языке полное – Joint Stock Company UniCredit Bank, AO UniCredit Bank. |

|

2 |

Организационно-правовая форма |

Акционерное общество |

|

3 |

Дата государственной регистрации |

20.10.1989 года |

|

4 |

Место государственной регистрации |

г. Москва |

|

5 |

Вид лицензии на осуществление банковских операций |

Генеральная лицензия |

|

6 |

Номер лицензии |

1 |

|

7 |

Дата выдачи лицензии |

20.12.2007 года |

|

Лицензия (дата выдачи/последней замены) |

Лицензия на привлечение во вклады и размещение драгоценных металлов (22.12.2014) |

|

|

Уставный капитал |

40 438 324 420,00 руб., дата изменения величины уставного капитала: 16.11.2012 |

|

|

8 |

Адрес местонахождения |

119034, г. Москва, Пречистенская набережная, д.9 |

|

9 |

Почтовый адрес |

119034, г. Москва, Пречистенская набережная, д.9 |

|

10 |

Номера контактных телефонов |

(495) 258-72-00, (495) 956-85-75, 258-7258, 258-7272 |

|

11 |

Арес электронной почты |

unicredit@unicreditgroup.ru |

|

12 |

БИК |

44525545 |

|

13 |

Корреспондентский счет |

30101810300000000000 |

|

14 |

ИНН |

7710030411 |

|

15 |

Коды причины постановки на учет налогоплательщика (КПП) |

77001001 |

|

16 |

Основной регистрационный номер |

1027739082106 |

|

17 |

Коды форм федерального государственного статистического наблюдения |

Код ОКПО-09807247 |

|

18 |

Участие в системе страхования вкладов |

Да |

Структура управления холдинга ЮниКредит Банка (рисунок 1) отражает организационные бизнес-модели, которая основана на дивизионной структуре управления корпоративного и инвестиционного бизнеса в банковском пространстве экономики как Центральной и Восточной Европы, так и присутствия ЮниКредит Банка во всём мире. При этом обеспечивается достаточная автономия, для того, чтобы отдельные представительства в разных странах, могли максимально соответствовать устоявшейся нормативной, социальной, политической и экономической ситуации.

Такой поход определённой свободы действий позволяет вырабатывать наилучшие банковские продукты, налаживать систему обслуживания, что повышает лояльность существующих клиентов и приводит новых. Помимо этого, такая структура позволяет максимально быстро решать региональные вопросы.

Главный исполнительный директор (CEO), сохраняя при этом общую ответственность на всех региональных предприятий, представляющих отчетность по ним (Италии, Германии, Австрии, Польше, Центральной и Восточной Европы). Он курирует непосредственно итальянское направление (в том числе подразделение по работе с активами, Ghatering) и делегатов руководства подразделений Германии, Австрии, Польше, Центральное и Восточной Европы до заместителя генерального менеджера, ответственного за Отдел финансов и стратегического развития.

Настоящая структура не только даёт возможность представительствам в разных странах самостоятельно развиваться в рамках своего региона, но и обеспечивает патронаж на самом высоком уровне, помогая урегулировать различные вопросы. Например, группа институционального и правового регулирования отвечает за развитие отношений с институциональными партнёрами и с европейскими надзорными органами (например, ЕБО (EBA) – Европейской Банковской организацией, ЕЦБ (ECB) – Европейским Центральным Банком). Так же выстраивают и регулируют отношения с региональными институтами (например, финансовым регулятором России).

Рисунок 1. «Структура управления холдингом UniCredit Bank»

Высшим органом управленческой власти банка в России является Наблюдательный совет, непосредственно ему подчиняется Председатель правления. Помимо этого с ним косвенно взаимосвязаны Управление комплаенса и департамент внутреннего аудита. Это необходимо для оперативного получения информации о работе всей структуры в целом и контроля над ней.

Председатель правления напрямую управляет:

- Департаментом по управлению персоналом. Ключевую роль в развитии банка играет кадровая стратегия, поэтому данный департамент должен напрямую регулироваться главным ответственным лицом.

- Департаментом безопасности, чьи жизненно важные функции обязывают быть с председателем правления, так сказать, на короткой ноге.

- Управлением корпоративного имиджа и коммуникаций. Деятельность этого подразделения должно быть аккуратной и взвешенной, кроме того, контакты первого лица банка с общественностью и надзорными органами делают необходимым тесную совместную работу с председателем правления.

- Управлением макроэкономических исследований и стратегического анализа, чьи отчётности являются архиважной информацией необходимой для управления банковской структурой, выбора вектора движения и заблаговременного предупреждения критичных сценариев.

- Блоком управления рисками, в который водят ряд департаментов по работе с рисками, проблемными кредитами, а так же управление мониторинга.

- Финансовым блоком во главе с главным бухгалтером (который в свою очередь взаимодействует с юридическим отделом).

- Главным директором по операционным вопросам, который в свою очередь управляет тремя большими блоками: блоком розничного бизнеса, блоком операционной деятельности, блоком корпоративного, корпоративного и частного банковского бизнеса. Это продиктовано тем, что непосредственное управление этой частью структуры достаточно энергозатратно и требует от ответственного лица частого присутствия по многим частным вопросам. А при стратегическом управлении всем банком, в контроле этих «рабочих лошадок» нет необходимости.

- Управлением анализа качества и обслуживания клиентов.

- Управлением финансового мониторинга.

- Управлением комплаенса.

2.2. Анализ финансовых результатов деятельности ЮниКредит банка

Так как основные изменения начали происходить в течении последних 2-х лет, то финальный анализ деятельности резонно ограничить 2019-м и 2020 годами, более детально рассмотрев подвижки последнего периода.

На отчетную дату (01 Января 2020 г.) величина активов-нетто банка ЮниКредит Банка составила 1439.98 млрд.руб. За год активы увеличились на 3,44%. Прирост активов-нетто отрицательно повлиял на показатель рентабельности активов ROI: за год рентабельность активов-нетто упала с 1.08%до 0.64%.

По всем показателям стратегия действий банка направлена на привлечение и удержание клиентских денег, больше половины которых поступает от юридических лиц, которые разместили здесь свои расчётные счета. Вложения привлечённых средств осуществляется в выдачу кредитов и займов.

ЮниКредит Банк - находится в ломбардном списке, и Банком России принимаются в качестве залога облигации рассматриваемой кредитной организации; имеет право работать с Пенсионным фондом РФ и может привлекать его средства в доверительное управление, в депозиты и накопления для жилищного обеспечения военнослужащих; имеет законный доступ к работе с негосударственными пенсионными фондами, то есть может привлекать и использовать пенсионные накопления при выдаче ипотеки лицам, стоящим на военной службе армии РФ по контракту; является участником БЭСП; имеет право открывать счета и вклады по закону 213-ФЗ от 21 июля 2018 г., т.е. организациям, имеющими стратегическое значение для оборонно-промышленного комплекса и безопасности РФ; в кредитную организацию назначены уполномоченные представители Банка России.

Далее рассмотрим в сводной таблице 2 данные о рейтинге банка от авторитетных аккредитованных агентств. Эти рейтинги со своей стороны являются результатом деятельности банка. Рейтинг составлен на середину января 2020 года.

Таблица 2

Рейтинг ЮниКредит банка

|

Вид рейтинга |

Агентство |

|

|

S&P |

Fitch |

|

|

Долгосрочный международный |

BB+ (Самый высокий рейтинг в спекулятивной категории) |

BBB- (Хорошая кредитоспособность) |

|

Краткосрочный |

B (Некоторая уязвимость) |

F3 (Приемлемый уровень краткосрочной кредитоспособности) |

|

Национальный |

AAA(rus)(Наивысший уровень кредитоспособности) |

|

|

Прогноз |

негативный(рейтинг может быть понижен) |

негативный(рейтинг может быть понижен) |

Ликвидность и надежность

Ликвидными активами банка являются те средства банка, которые можно достаточно быстро превратить в денежные средства, чтобы возвратить их клиентам-вкладчикам. Для оценки ликвидности, рассмотрим период примерно в 30 дней, в течение которых банк будет в состоянии (или не в состоянии) покрыть часть предъявленных к себе финансовых требований по обязательствам (т.к. все обязательства вернуть в течение 30 дней не может ни один банк). Эта "часть" называется "предполагаемым оттоком средств". Ликвидность можно считать важной составляющей понятия надежности банка.

Краткую структуру высоколиквидных активов представим в виде таблицы 3:

Таблица 3

Высоколиквидные активы

|

Наименование показателя |

01 Января 2019 г., тыс.руб |

01 Января 2020 г., тыс.руб |

||

|

средств в кассе |

18 163 619 |

(7.90%) |

13 609 185 |

(6.54%) |

|

средств на счетах в Банке России |

23 799 334 |

(10.36%) |

8 395 678 |

(4.04%) |

|

корсчетов НОСТРО в банках (чистых) |

36 438 898 |

(15.86%) |

22 011 405 |

(10.58%) |

|

межбанковских кредитов, размещенных на срок до 30 дней |

137 963 124 |

(60.04%) |

131 133 642 |

(63.06%) |

|

высоколиквидных ценных бумаг РФ |

9 349 210 |

(4.07%) |

23 904 159 |

(11.49%) |

|

высоколиквидных ценных бумаг банков и государств |

4 796 643 |

(2.09%) |

10 483 693 |

(5.04%) |

|

высоколиквидных активов с учетом дисконтов и корректировок (на основе Указания №3269-У от 31.05.2018) |

229 791 332 |

(100.00%) |

207 965 208 |

(100.00% |

Вышеприведённая таблица ликвидности (таблица 3) активов показывает сильное увеличение высоколиквидных ценных бумаг РФ, слабые тенденции в суммах межбанковских кредитов, размещённых на срок до 30 дней. Так же увеличилось количество высоколиквидных ценных бумаг банков и государств, уменьшились суммы средств в кассе, сильно уменьшились суммы средств на счетах в Банке России, корсчетов НОСТРО в банках (чистых), при этом объем высоколиквидных активов с учетом дисконтов и корректировок (на основе Указания №3269-У от 31.05.2018) уменьшился за год с 229.79 до 207.97 млрд.руб.

Таблица 4

Структура текущих обязательств

|

Наименование показателя |

01 Января 2019 г., тыс.руб |

01 Января 2020 г., тыс.руб |

||

|

вкладов физ.лиц со сроком свыше года |

18 263 209 |

(3.49%) |

74 883 052 |

(14.50%) |

|

остальных вкладов физ.лиц (в т.ч. ИП) (сроком до 1 года) |

98 696 662 |

(18.88%) |

108 318 250 |

(20.97%) |

|

депозитов и прочих средств юр.лиц (сроком до 1 года) |

353 042 014 |

(67.53%) |

222 710 103 |

(43.12%) |

|

в т.ч. текущих средств юр.лиц (без ИП) |

88 833 569 |

(16.99%) |

103 378 916 |

(20.02%) |

|

корсчетов ЛОРО банков |

14 550 389 |

(2.78%) |

6 918 331 |

(1.34%) |

|

межбанковских кредитов, полученных на срок до 30 дней |

20 860 780 |

(3.99%) |

70 900 260 |

(13.73%) |

|

собственных ценных бумаг |

0 |

(0.00%) |

0 |

(0.00%) |

|

обязательств по уплате процентов, просрочка, кредиторская и прочая задолженность |

17 386 332 |

(3.33%) |

32 730 298 |

(6.34%) |

|

ожидаемый отток денежных средств |

204 797 133 |

(39.17%) |

214 208 908 |

(41.48%) |

|

текущих обязательств |

522 799 386 |

(100.00%) |

516 460 294 |

(100.00%) |

За рассматриваемый период с ресурсной базой произошло то, что незначительно изменились суммы:

• остальных вкладов физ.лиц (в т.ч. ИП) (сроком до 1 года), в т.ч.

• текущих средств юр.лиц (без ИП),

• собственных ценных бумаг,

Сильно увеличились суммы:

• вкладов физ.лиц со сроком свыше года,

• межбанковских кредитов, полученных на срок до 30 дней,

• обязательств по уплате процентов, просрочка, кредиторская и прочая задолженность,

Сильно уменьшились суммы:

• депозитов и прочих средств юр.лиц (сроком до 1 года),

• корсчетов ЛОРО банков

При этом ожидаемый отток денежных средств увеличился за год с 204.80 до 214.21 млрд.руб.

На существующий момент корреляция активов с высокой ликвидностью (с периодом доступа банка в период до одного месяца) и предполагаемой убыли текущих обязательств выводит показатель в 97,09%, это в свою очередь обнажает некоторую нехватку в запасе прочности необходимый, для прохождения возможного ухода части клиентов. Но если учитывать размеры банка, то данная угроза, даже при её наступлении, не может оказать критическое воздействие, так как значительный отток клиентов маловероятен.

В корреляции с этим важны для рассмотрения нормативы мгновенной (Н2) и текущей (Н3) ликвидности, минимальные значения которых установлены в 15% и 50% соответственно. Тут мы видим, что нормативы Н2 и Н3 сейчас на достаточном уровне.

Таблица 5

Динамика ликвидности

|

Наим. показателя |

Фев |

Мар |

Апр |

Май |

Июн |

Июл |

Авг |

Сен |

Окт |

Ноя |

Дек |

Янв |

|

Норматив мгновенной ликвидности Н2 (мин.15%) |

86.9 |

149.2 |

212.2 |

188.3 |

154.3 |

124.5 |

104.8 |

134.4 |

140.2 |

108.0 |

91.2 |

107.6 |

|

Норматив текущей ликвидности Н3 (мин.50%) |

83.3 |

132.1 |

170.0 |

175.0 |

178.2 |

148.2 |

170.6 |

180.3 |

230.5 |

219.2 |

168 |

281.5 |

|

Экспертная надежность банка |

108 |

97.2 |

107.6 |

86.6 |

107.5 |

93.1 |

113.4 |

107.5 |

120.6 |

103.6 |

93.3 |

97.1 |

По медианному методу (отброс резких пиков): сумма норматива мгновенной ликвидности Н2 в течение года и последнего полугодия имеет тенденцию к уменьшению, сумма норматива текущей ликвидности Н3 в течение года и последнего полугодия неустойчива и имеет тенденцию к увеличению, а экспертная надежность банка в течение года имеет тенденцию к незначительному росту, однако за последнее полугодие имеет тенденцию к уменьшению.

Структура и динамика баланса

Размер активов, генерирующих доход кредитного учреждения составляет 94.45% в общем объеме активов, а объем процентных обязательств составляет 82.90% в общем объеме пассивов. Однако, объем доходных активов превышает средний показатель по крупнейшим российским банкам (87%).

Таблица 6

Структура доходных активов

|

Наименование показателя |

01 Января 2019 г., тыс.руб |

01 Января 2020 г., тыс.руб |

||

|

Межбанковские кредиты |

279 525 621 |

(22.02%) |

312 474 042 |

(22.97%) |

|

Кредиты юр.лицам |

645 901 847 |

(50.88%) |

730 182 919 |

(53.69%) |

|

Кредиты физ.лицам |

156 941 515 |

(12.36%) |

126 602 395 |

(9.31%) |

|

Векселя |

0 |

(0.00%) |

0 |

(0.00%) |

|

Вложения в операции лизинга и приобретенные прав требования |

16 168 125 |

(1.27%) |

14 128 985 |

(1.04%) |

|

Вложения в ценные бумаги |

65 744 412 |

(5.18%) |

91 333 543 |

(6.72%) |

|

Прочие доходные ссуды |

7 884 406 |

(0.62%) |

9 568 455 |

(0.70%) |

|

Доходные активы |

1 269 429 587 |

(100.00%) |

1 360 117 134 |

(100.00%) |

Видим, что незначительно изменились суммы Межбанковские кредиты, Кредиты юр.лицам, Векселя, Вложения в операции лизинга и приобретенные прав требования, увеличились суммы Вложения в ценные бумаги, уменьшились суммы Кредиты физ.лицам, а общая сумма доходных активов увеличилась на 7.1% c 1269.43 до 1360.12 млрд.руб.

Аналитика по степени обеспеченности выданных кредитов, а также их структуре:

Таблица 7

Обеспеченность выданных кредитов

|

Наименование показателя |

01 Января 2019 г., тыс.руб |

01 Января 2020 г., тыс.руб |

||

|

Ценные бумаги, принятые в обеспечение по выданным кредитам |

72 674 139 |

(6.78%) |

66 010 080 |

(5.53%) |

|

Имущество, принятое в обеспечение |

601 606 010 |

(56.15%) |

611 661 106 |

(51.27%) |

|

Драгоценные металлы, принятые в обеспечение |

0 |

(0.00%) |

0 |

(0.00%) |

|

Полученные гарантии и поручительства |

1 873 529 958 |

(174.86%) |

2 364 088 318 |

(198.17%) |

|

Сумма кредитного портфеля |

1 071 421 514 |

(100.00%) |

1 192 956 796 |

(100.00%) |

|

- в т.ч. кредиты юр.лицам |

640 845 774 |

(59.81%) |

726 936 747 |

(60.94%) |

|

- в т.ч. кредиты физ. лицам |

156 941 515 |

(14.65%) |

126 602 395 |

(10.61%) |

|

- в т.ч. кредиты банкам |

244 525 621 |

(22.82%) |

312 474 042 |

(26.19%) |

Анализ таблицы позволяет предположить, что банк делает упор на диверсифицированное кредитование, формой обеспечения которого являются гарантии и поручительства. Общий уровень обеспеченности кредитов достаточно высок и возможный невозврат кредитов, вероятно, будет возмещен объемом обеспечения.

Краткая структура процентных обязательств (т.е. за которые банк обычно платит проценты клиенту):

Таблица 8

Процентные обязательства

|

Наименование показателя |

01 Января 2019 г., тыс.руб |

01 Января 2020 г., тыс.руб |

||

|

Средства банков (МБК и корсчетов) |

113 974 574 |

(9.58%) |

142 156 283 |

(11.91%) |

|

Средства юр. лиц |

697 653 584 |

(58.62%) |

731 866 774 |

(61.31%) |

|

- в т.ч. текущих средств юр. лиц |

97 565 605 |

(8.20%) |

111 572 126 |

(9.35%) |

|

Вклады физ. лиц |

108 227 835 |

(9.09%) |

175 008 092 |

(14.66%) |

|

Прочие процентные обязательств |

270 203 859 |

(22.71%) |

144 750 328 |

(12.13%) |

|

- в т.ч. кредиты от Банка России |

80 825 326 |

(6.79%) |

38 220 675 |

(3.20%) |

|

Процентные обязательства |

1 190 059 852 |

(100.00%) |

1 193 781 477 |

(100.00%) |

Видим, что незначительно изменились суммы Средства юр. лиц, увеличились суммы Средства банков (МБК и корсчетов), сильно увеличились суммы Вклады физ. лиц, а общая сумма процентных обязательств увеличилась на 0.3% c 1190.06 до 1193.78 млрд.руб

Прибыльность

Рентабельность всех ресурсов собственных банковских средств, которая вычисляется по данным баланса банка, снизилась за год с 6.83% до 4.35%.

Чистая процентная маржа уменьшилась за год с 3.01% до 1.87%. Доходность ссудных операций уменьшилась за год с 8.04% до 7.87%. Стоимость привлеченных средств увеличилась за год с 4.75% до 6.04%. Стоимость привлеченных средств банков увеличилась за год с 3.42% до 7.15%. Стоимость средств населения (физ.лиц) увеличилась за год с 2.44% до 5.17%

Собственные средства

Структуру собственных средств представим в виде таблицы 9

Таблица 9

Собственные средства

|

Наименование показателя |

01 Января 2019 г., тыс.руб |

01 Января 2020 г., тыс.руб |

||

|

Уставный капитал |

40 438 324 |

(31.13%) |

40 438 324 |

(29.29%) |

|

Добавочный капитал |

528 204 |

(0.41%) |

3 557 818 |

(2.58%) |

|

Нераспределенная прибыль прошлых лет (непокрытые убытки прошлых лет) |

76 661 565 |

(59.02%) |

84 679 941 |

(61.33%) |

|

Неиспользованная прибыль (убыток) за отчетный период |

8 873 092 |

(6.83%) |

6 003 814 |

(4.35%) |

|

Резервный фонд |

3 393 320 |

(2.61%) |

3 393 320 |

(2.46%) |

|

Источники собственных средств |

129 894 505 |

(100.00%) |

138 073 217 |

(100.00%) |

За год источники собственных средств увеличились на 6.3%. И за прошедший месяц (Декабрь 2019 г.) источники собственных средств увеличились на 2.7%. .

Другие важные показатели рассмотрим подробнее в течение всего года:

Таблица 10

Нормативные коэффициенты

|

Наименование показателя |

Фев |

Мар |

Апр |

Май |

Июн |

Июл |

Авг |

Сен |

Окт |

Ноя |

Дек |

Янв |

|

Норматив достаточности капитала Н1.0 (мин.8%) |

11,7 |

12,5 |

15,0 |

15,3 |

12,9 |

13,4 |

13,5 |

12,5 |

12,9 |

13,7 |

13,3 |

12,9 |

|

Норматив достаточности базового капитала Н1.1 (мин.5%) |

10,0 |

10,8 |

11,3 |

11,8 |

9,9 |

10,2 |

10,2 |

9,2 |

9,6 |

10,2 |

9,9 |

9,4 |

|

Норматив достаточности основного капитала Н1.2 (мин.6%) |

10,0 |

10,8 |

11,3 |

11,8 |

9,9 |

10,2 |

10,2 |

9,2 |

9,6 |

10,2 |

9,9 |

9,4 |

|

Капитал (по ф.123 и 134) |

128,6 |

135,7 |

164,9 |

163,0 |

163,1 |

162,2 |

166,8 |

168,2 |

171,4 |

169,4 |

169,0 |

174,0 |

По медианному методу (отброс резких пиков): сумма норматива достаточности капитала Н1 в течение года имеет тенденцию практически не меняться, однако за последнее полугодие имеет тенденцию к незначительному росту, а сумма капитала в течение года имеет тенденцию к незначительному росту, однако за последнее полугодие имеет тенденцию практически не меняться.

Другие факторы определения надежности банка

Рассмотрим показатели кредитного риска и их изменения в течение прошедшего года:

Таблица 11

Кредитный риск

|

Наименование показателя |

Фев |

Мар |

Апр |

Май |

Июн |

Июл |

Авг |

Сен |

Окт |

Ноя |

Дек |

Янв |

|

Доля просроченных ссуд |

1,9 |

2,2 |

2,3 |

2,9 |

2,8 |

3,0 |

3,1 |

3,2 |

3,3 |

3,5 |

3,6 |

3,2 |

|

Доля резервирования на потери по ссудам |

4,9 |

4,9 |

5,2 |

5,9 |

5,4 |

5,8 |

5,9 |

6,0 |

5,9 |

6,4 |

6,5 |

6,1 |

|

Сумма норматива размера крупных кредитных рисков Н7 (макс.800%) |

249.4 |

236.1 |

148.3 |

143.7 |

207.4 |

205.9 |

209.6 |

246.4 |

239.2 |

229.2 |

243.1 |

256.2 |

Прослеживается некоторая тенденция к увеличению просроченных ссуд в течение года и последнего полугодия имеет тенденцию к увеличению. Доля резервирования на потери по ссудам в течение года и последнего полугодия имеет тенденцию к увеличению. Сумма норматива размера крупных кредитных рисков Н7 (макс.800%) в течение года имеет тенденцию к увеличению, однако за последнее полугодие имеет тенденцию практически не меняться.

Уровень просроченных ссуд на последнюю дату соответствует среднему показателю по российским банкам (около 2-3%).

Уровень резервирования на последнюю рассматриваемую дату соответствует среднему показателю по российским банкам (около 8-9%).

2.3. Оценка финансового состояния ЮниКредит банка и рекомендации по его улучшению

Проведённый анализ финансовой деятельности ЮниКредит банка показывает положительные показатели. Данные статистики и отчётности свидетельствуют об отсутствии негативных тенденций, которые могут серьёзно повлиять на финансовую устойчивость кредитной организации в перспективе.

Текущее состояние показывает банк как надёжную кредитную организацию, с которой можно спокойно выстраивать деловые отношения в с любых позиций.

Хотя рассматриваемый банк имеет отлаженную структуру управления, стратегии ведения дел, тактик реагирования на негативные ситуации, мы всё же попробуем дать некоторые рекомендации, касающиеся как сегодняшних дней, так и перспективы развития.

Совершенствование функциональных основ

Сложившаяся ситуация в мировой экономике, в частности в банковском секторе диктует необходимость адаптироваться к возросшему количеству рисков. Как рассматривалось ранее, при изучении структуры управления банком, в банке организован целый блок по управлению рисками. Он состоит из четырёх департаментов (кредитных рисков, стратегических рисков, реструктуризации и работы с проблемными кредитами, а так же департамент розничных рисков) и управления мониторинга.

И всё же следует продолжить оттачивание системы реагирования и предупреждения рисков.

Еще одним направлением можно назвать разработку и реализацию активной маркетинговой политики:

- выявление и анализ потенциальных рынков;

- выбор конкретных рынков и выявление потребностей банковской клиентуры;

- внедрение новых видов услуг в практику и контроль банка за реализацией программ внедрения;

- завоевание новых рынков банковских услуг, например, программы кредитования личного подсобного хозяйства или внедрение специализированных продуктов, применительно к отдельным сферам хозяйствования или отдельным регионам.

Все это позволит банку еще больше укрепить свои позиции на рынке финансовых учреждений России и более полно удовлетворять потребности населения.

Совершенствование мобильного управления свободными денежными средствами

Оборотный капитал (средства) относится к мобильным активам предприятий, которые являются денежными средствами или могут быть обращены в них в течение производственного процесса.

По экономическому содержанию (сферам оборота) оборотные средства делятся на оборотные производственные фонды и фонды обращения.

По своей сущности оборотные средства представляют собой денежное обеспечение, необходимое для приобретения предметов труда, оплаты топлива, электроэнергии и других компонентов, требуемых для производства товаров, оказания услуг и их реализации. Из этого следует, что они не потребляются в производстве и обращении, а лишь авансируются, т. е. они представляют собой денежное обеспечение непрерывности процесса производства и реализации продукции.

К фондам обращения относятся денежные средства и дебиторская задолженность. Денежные средства могут быть, во-первых, в финансовых инструментах - на счетах в кредитно-банковских учреждениях, в ценных бумагах, выставленных аккредитивах, и, во-вторых, в кассе предприятия и в расчетах (почтовых переводах и др.). Грамотное управление денежными средствами, ведущее к росту платежеспособности предприятия, получению дополнительного дохода - важнейшая задача финансовой работы. Управление денежными средствами включает определение времени обращения денежных средств и их оптимального уровня, анализ денежных потоков и их прогнозирование.

Фактическое владение достаточными денежными средствами, структура, состав, возможность быстро обернуть и действенно использовать оборотных капитал в большинстве случаев предопределяют стабильное финансовое состояние банка и его положение в своём секторе экономики.

Эффективное использование денежных средств играет большую роль в обеспечении нормальной работы, повышении рентабельности деятельности и зависит от множества факторов.

В данном случае следует активизировать работу в следующих направлениях:

1. Рыночная доля банковских переводов физических лиц (за исключением трансакций по банковским картам) продолжит снижаться при одновременном росте абсолютных объемов и несколько меньшем увеличении числа банковским операций. С учетом медленного роста числа банковских офисов данный вид платежно-расчетных услуг остается наименее доступным для населения. Самым крупным типом частых платежей всегда будут перечисления за различные жилищно-коммунальные платежи, услуги связи, оплата образовательных услуг, выплаты по налоговым сборам, штрафы и другие обязательные платежи. Усреднённый операционный показатель по таким выплатам составляет около 1000 рублей.

2. Повышение технологичности указанных услуг возможно при продолжении внедрении и модификации биллинговой технологии проведения платежей.

Биллинговая технология приема платежей предусматривает электронный документооборот между банком и получателем платежа по каналам связи. Применение биллинговой технологии приема платежей физических лиц обеспечивает значительное сокращение времени обслуживания клиентов и оперативное направление получателям платежа информации об оплате. На следующем этапе биллинговую технологию следует распространять на операции приема платежей физических лиц за услуги стационарной телефонной связи в крупных городах.

Хотя ситуация по внедрению даже обычных кредитных карт не увенчалось завоеванием популярности среди населения России. Так более 70% владельцев пластиковых карт используют их только два раза в месяц, когда полностью снимают перечисленную на них заработную плату.

Даже в крупных городах количество людей, использующих банковские карты для безналичного расчёта не превышает 40-50%. В данном положении дел все прогрессивные начинания вязнут в реалиях сложившейся сложной социально-экономической ситуации.

Новой тенденцией последних лет стало появление интегрированных банковских карточных продуктов - социальные, студенческие, транспортные карты. Такие карты, выступая средством доступа к банковскому счету, становятся универсальным идентификатором личности и могут использоваться в этом качестве в бюджетных и корпоративных программах. Дополнительные возможности открывает использование в таких проектах смарт-карт.

Следует ожидать постоянного увеличения доли кредитных карт и депозитных банковских карт с овердрафтом, как способов доступа к банковскому кредиту. Рост количества заемщиков требует от банков увеличения количества банкоматов с функцией приема наличных денежных средств и обмена валюты. В то же время до насыщения рынка существенно более дешевыми платежными терминалами потенциал увеличения числа подобных устройств остается ограниченным. В то же время использование банкоматов и Интернет-банкинга для проведения платежей позволяет значительно снизить операционные издержки кредитных организаций.

Отдельное направление в этом секторе – это расширение сетей банковских офисов работающих по средствам автоматизированных систем, сложных систем программного обеспечения, схем интеграции внешних коммуникаторов. На сегодняшний день данные отделения офисов будут полезны и востребованы лишь небольшой частью клиентов (если брать всю страну – это порядка 22%) с высоким уровнем навыков работы с электронными коммуникаторами. В среднесрочной перспективе автоматизированные банковские офисы должны приобрести такую же популярность, как и банкоматы. Таким образом, удается добиться полной автоматизации процесса и возможности круглосуточного обслуживания клиентов. Однако данная модель обслуживания предъявляет повышенные требования к финансовой грамотности потребителей и не может быть рекомендована для широких групп населения России.

Совершенствование вексельного управления

Долговые обязательства (векселя) ЮниКредит банка соединяют в себе признаки и свойства ценной бумаги как надежного и выгодного временного размещения свободных денежных средств, а также расчетного инструмента при осуществлении взаиморасчетов с предприятиями и частными лицами. Широкая сеть контрагентов и наличие филиалов в большинстве регионов России делают наши векселя универсальным высоколиквидным активом.

В отличие от срочного вклада, когда клиент не имеет возможности в течение срока вклада использовать соответствующие денежные средства, покупка векселя Банка дает векселедержателю возможность до наступления срока погашения векселя использовать его в финансовых схемах и в расчетах со своими коммерческими партнерами.

Погашение векселей. Прием векселей к платежу осуществляется с 9:30 до 13:00 по местному времени. Оплата векселя производится в день предъявления векселя к платежу.

Перечень документов, необходимых для погашения векселя:

- акт приема-передачи векселей (2 экз.);

- заявление на погашение векселей (2 экз.);

- векселя;

- общегражданский паспорт лица, предъявляющего вексель к платежу или нотариально оформленная доверенность на лицо, предъявляющее вексель к платежу, от имени векселедержателя.

Проверка подлинности векселей. Проверка подлинности векселей осуществляется с 9:30 до 17:00 по местному времени. Для осуществления проверки необходимо предоставить:

- заявление на проверку в произвольной форме с указанием реквизитов проверяемых векселей (2 экз.);

- векселя;

- двусторонние копии векселей;

- общегражданский паспорт предъявителя векселей.

Рассмотрев срез существующей ситуации по вексельным услугам можно определить следующие пути дальнейшего совершенствования:

I. Повышение надежности обеспечения ссуды. Выдача ссуд производится под залог векселей. При невозможности получить возврат ссуды банк может заявить протест векселя и иметь возможность безусловного наполнения вексельного обязательства вплоть до банкротства клиента. Данный вариант уже имеет многолетний опыт применения и опробования.

II. Расширение сферы коммерческого кредитования за счет использования векселедержательского кредита. При векселедержательском кредите собственная кредиторская задолженность оформляется векселями. При этом получатель векселя - поставщик товаров, производитель услуг или иное лицо, являющееся кредитором, имеют возможность получить средства в банке векселедателя-должника за счет открытого ему кредита.

III. Получение дополнительного дохода от переданных в обеспечение кредита ценных бумаг

Заключение

Сложившийся портфель банка показывает эффективности управления рисками и правильной стратегией привлечения денежных средства и надёжного усвоения их по средствам различных финансовых инструментов.

Состояние кредитной организации оценивается как очень хорошее, сильная структура управления с серьёзной регламентной базой, правильная политика привлечения и взращивания своих кадров приносит свои плоды уже на протяжении многих лет присутствия холдинга ЮниКредит банк в России.

В финале работы был дан ряд возможных путей развития деятельности банка, расширения линейки финансовых продуктов, улучшения существующих, а также обозначены тренды развития всей банковской индустрии в целом, что в свою очередь, показывает, куда необходимо приложить усилия для занятия новых ниш.

Проделанная аналитическая работа вокруг финансовой деятельности ЮниКредит банка показала ряд важных трендов в развитии банковского сектора. Среди которых можно отметить острую необходимость в продолжении работы по автоматизации анализа отчётности кредитных организаций.

По ходу написания курсовой работы была исследована система предоставления отчётности банков к финансовому регулятору и публикация оной для свободного доступа.

Можно сделать выводы достаточно высокой открытости ведении финансовой деятельности любой кредитной организации. И существующая нормативно-правовая база выстроила достаточно жёсткие условия, при которых ведение высокорискованной политики банком не может остаться незамеченной.

Список литературы

1. Конституция Российской Федерации. Принята всенародным голосованием 12 декабря 1993 года // Собрание законодательства РФ от 04 августа 2014 г., № 31. ст. 4398.

2. Гражданский кодекс Российской Федерации. Часть первая от 30.11.1994 г. N 51-ФЗ. Часть вторая от 26.01. 1996 г. N 14-ФЗ [Электронный ресурс]. – Доступ из справочно-правовой системы «КонсультантПлюс». – Режим доступа: http//www.consultant.ru.

3. О банках и банковской деятельности: Федеральный закон от 02.12.1990 г. №395-1 [Электронный ресурс] – Режим доступа: http://www.consultant.ru/

4. О кредитных историях: Федеральный закон от 30.12.2004 N 218-ФЗ (ред. от 30.12.2016) [Электронный ресурс] – Доступ из справочно-правовой системы «КонсультантПлюс». - Режим доступа: http://www.consultant.ru/

5. Банковское дело: современные системы кредитования: Учебное пособие / Под ред. О.И. Лаврушина. - М.: КНОРУС, 2012. - 264 с.

6. Банковское дело: Учебник – 2 изд. / Под ред. проф. В.И. Колесникова, Л.П. Кроливецкой. - М.: ЮНИТИ, 2012. - 154 с.

7. Банковское дело: Учебник / Под ред. О.И. Лаврушина. - М.: Финансы и статистика, 2014. - 527 с.

8. Белокрылова, О.С., Ипотека как новый институт развития жилищного рынка / О.С. Белокрылова, В.И. Яхимович // Финансы и Кредит. - 2014. - N 3. C. 12-14.

9. Борисовская, М.А. Банковское дело: Учебник. / М.А. Борисовская - М.: Экономика, 2014. - 362 с.

10. Бровкович, К.К. Принципы и формы сотрудничества банков и страховых компаний / К.К. Бровкович // Банковское дело. - 2015. - N 15. – С. 41-44.

11. Гамидов, Г.М. Банки и банковская система: Учебник. / Г.М. Гамидов - М.: Банковское и кредитное дело, 2015. - 397 с.

12. Годовой отчет ПАО «Уральский банк реконструкции и развития» за 2015 год /Екатеринбург – 2016. – 56 с.

13. Гусев А.Б. Имущественная дифференциация населения: методы оценки/А.Б. Гусев// «Проблемы теории и практики управления». - №4. - 2014. – С.82.

14. Давыдова Е. Три причины ускорения инфляции в России/Е.Давыдова// Forbes- №6 - 2015. – С.22.

15. Деньги, кредит, банки : учебник / коллектив авторов ; под ред. О.И. Лаврушина. — 12-е изд., стер. — М. : КНОРУС, 2015. — 448 с.

16. Жарковская, Е.П. Банковское дело: Учебник. 3 изд.: перераб. и испр. - М.: Омега-Л, 2014. - 344 с.

17. Каурова, Н.Ф. Банки на розничном рынке: тенденции и перспективы / Н.Ф. Каурова // Банковское дело в Москве. - 2015. - N 48. C. 29-31.

18. Кислякова, М.Н. Кредитные риски коммерческого банка / М.Н. Кислякова // Финансовый бизнес. - 2014. - N 4. – C. 33.

19. Мамонова, И.Д. Как банки оценивают кредитоспособность своих клиентов / И.Д. Мамонова // Банковская деятельность. - 2014. - N 13. – C. 18-22.

20. Панова, Г.С.Кредитная политика коммерческого банка: Учебник – 2 изд. - М.: ИКЦ Дис, 2014. - 245 с.

- Правовое регулирование рекламной деятельности в России и мире

- Изучение интеллектуальной собственности

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов (Нотариус, его права и обязанности)

- «Поручительство (общая характеристика)».

- Оценка готовности детей к школе (Определение понятия)

- Теоретические основы политики мотивации персонала.

- Эффективность в принятии управленческих решений

- Признаки, задачи и цель толкования норм права

- «Разработка показателей качества»

- Разработка показателей оценки качества продукции или услуг (на примере организации) »

- Теоретические основы функционирования службы телефонных операторов в гостинице

- Понятие и содержание права собственности.