Виды налогов. Классификация налогов. Налоговая система

Содержание:

ВВЕДЕНИЕ

История зарождения налоговой системы исходит с момента возникновения первых крупных государства Древнего мира, где вводились налоги на имущество и доходы подданных. Это объяснялось необходимостью средств на содержание войск, строительство храмов, возведение укреплений. Немного позже, в Римской империи средства начали расходоваться в значительной степени на общественные цели.

В настоящее время во всем мире наблюдается тенденция к упрощению налоговой системы, что объясняется упрощением работы налоговых органов, юридических и физических лиц. Но в нашей стране такую тенденцию сложно заметить, так как налоговая система России сложна и проявляется в нестабильном положении экономики страны.

На сегодняшний день проблемы совершенствования налоговой системы достаточно значимы, она нуждается в еще большем развитии. И актуальность темы объясняется препятствием выбранной системы к эффективному развитию рыночных отношений.

Объект курсовой работы: налоговая система Российской Федерации.

Предмет курсовой работы: современное развитие налоговой системы и налоговой политики России.

Цель курсовой работы: раскрыть особенности видов, классификации налоговой, построения налоговой системы и налоговой политики.

Задачи курсовой работы:

- раскрыть особенности эволюции роли налогов в экономической системе;

- охарактеризовать понятие и функции налогов;

- раскрыть принципы построения и основные функции налоговой системы РФ;

- отметить особенности действующей системы налогообложения и задачи налоговой системы России;

- дать характеристику и анализ поступления основных налогов в бюджет Российской Федерации в 2015-2017 гг. ;

- провести сравнительный анализ видов налоговых систем и налоговой политики;

- отметить задачи и особенности современной налоговой политики в России.

При написании курсовой работы использовались статистические данные и научная литература.

Теоретическая значимость работы состоит в рассмотрении основ и условий реализации налоговой политики государства на макроуровне. Практическая значимость работы состоит в том, что в современной России в условиях падения доходов от продажи природных ресурсов встает необходимость оптимизации налоговой политики с целью повышения налоговых доходов консолидированного бюджета страны.

1 Теоретические основы значения и видов налогов в экономической системе

1.1 Особенности эволюции роли налогов в экономической системе

В начале изучения основ налоговой системы большое внимание при изучении проблем налоговой системе следует уделить научно обоснованному учению о налогах Адама Смита, который в своем сочинении «Исследование о природе и причинах богатства народов» отметил, что формирование налоговой системы происходит на достаточно высоком уровне развития государства и что налоговая система - это наиболее или менее упорядоченное и систематическое изъятие части доходов самостоятельно хозяйствующих субъектов в пользу государства. Но самым весомым являются сформулированные Смитом четыре принципа налогообложения. Во-первых, принцип справедливости, характеризующий всеобщность обложения и равномерность распределения налогов соразмерно доходам граждан. Во-вторых, принцип определенности, который предполагает, что налогоплательщику точно заранее известны сумма, способ и время платежа. В-третьих, принцип удобства взимания платежа в такое время и таким способом, которые представляют наибольшее удобство для плательщика налогов и сборов. И, в-четвертых, принцип экономичности, суть которого минимизировать издержки взимания налога и тем самым рационализировать систему налогообложения [41, с.33].

Как правило, любое государство задается целью сформировать налоговую политику, способную отвечать двум главным требованиям - это достаточное, стабильное финансирование бюджета, необходимое для осуществления своих функций максимально эффективно и стимулирование предпринимательской активности.

В настоящее время ученые придерживаются различных точек зрения на историю становления налогообложения. По нашему мнению, для выяснения подлинной истории налогообложения целесообразно проанализировать складывающиеся формы связи налоговой системы с системой власти и традициями. Причем установленная система налогообложения может способствовать развитию страны, а может служить одной из причин краха властных структур Причем как высокое, так низкое налоговое бремя может сопровождаться нерациональным использованием бюджетных средств, а то и просто воровством.

Для целей нашего исследования можно выдвинуть следующие гипотезы: 1) на каждом историческом этапе развития государства складывается определенная налоговая система, что позволяет формулировать принцип, согласно которому государственному устройству соответствует определенная налоговая система; 2) каждому этапу государственного устройства может подходить альтернативная налоговая система, в большей степени способствующая достижению целей общественного прогресса, если соблюдать принцип прогрессивности налоговой системы. Для проверки этих гипотез рассмотрим историю российского государства как цепь взаимосвязанных этапов развития со свойственными им налоговыми отношениями [48, с.261].

Как известно, славянские племена переместилась с Запада на Восток в ходе Великого переселения народов. Рюрик (862-879) — летописный варяг, первый новгородский князь и родоначальник княжеской, ставшей впоследствии царской, династии Рюриковичей, основатель древнерусского государства, пришел также с Запада. Россия была изначально неразрывно связана с Европой. Крещение короля франков Хлодвига произошло в 496 г. в то время, когда христианство уже обрело в Европе великую духовную силу. Крещение Руси случилось намного позже — в 988 г. и связано с именем князя Владимира, которого историки назвали великим. Оно положило конец языческой и стало началом христианской истории России.

Таблица 1 [40, с.150]

Основные характеристики налогов в России IX — начала XX в.

|

Модель государственного устройства |

Объекты и принципы налогообложения |

|

1. Новгородско-Киевская Русь, княжеско-вечевая (882-1155) |

Полюдье; погосты, двор, плуг, «с человека» |

|

2. Северо-Восточная Русь (Ростово-Суздальская, затем Владимирская Русь), удельная, вольно-земледельческая (1155-1426) |

Соха, размеры различались по территориям. Выть, обжа. Сбор дани баскаками, попытки проведения переписи населения |

|

3. Великое княжество Московское, поместное, царско-боярское, военно-земледельческое (1424-1613) |

Сбор дани («выхода») великим князем, обладавшим ярлыком. Московская соха. Сошное письмо |

|

4. Московское государство, сословно-соборное общество (1613-1682) |

Живущая четверть. Подворная перепись. Закрепление крепостного права |

|

5. Регулярное общество императорской России (1682-1855) |

Ревизская душа, круговая порука |

|

6. На пути к конституционной монархии (1855-1917) |

Регрессивная налоговая система. Отсутствие современных прогрессивных налогов |

В истории налогообложения внешняя причина является одной из основных; государство средних веков — это армия плюс взимание налогов. Таким внешними причинами обычно называются войны. В 1237-1238 гг. произошло нашествие хана Батыя на Северо-Восточную Русь. Необходимость выплаты дани (выхода) стало внешней причиной усиления роли налогов первоначально в Северо-Восточной Руси, позднее — в Московском княжестве.

Налоговые отношения с Ордой прошли свои этапы. Первоначально Орда занималась грабежом. Из 74 русских городов, существовавших в XII-XIII вв., 19 были разорены Батыем, 14 из которых так и не поднялись из пепла Затем была попытка организации сбора дани баскаками1 и откупщиками. В 1357 г. состоялась перепись населения, но эта практика не закрепилась. Вольный царь2 послал на Русь в качества баскака своего родственника, Чол-хана. Бесчинства ордынского отряда вызвали восстание горожан, великий князь Александр Михайлович (Тверской) его поддержал. Восстание в Твери и других городах вынудили Орду окончательно отказаться от системы баскаков. Выдача ярлыка на великое княжение была соединена со сбором дани. Одновременно налоги становятся дополнительным источником доходов великого князя. В 1389 г. в договоре между князьями встречается условие: если Бог переменит Орду, то дань идет в собственную казну каждого из договаривающихся князей.

Постоянным спутником фискальной политики государства была неравномерность налогообложения. Государственные крестьяне платили оброк государству, а крепостные — помещику. Правящий класс освободил своих крепостных от оброчных платежей в бюджет, присвоив земельную ренту, не обремененную, заметим, налогами. Военная реформа конца XVII — начала XVIII в. имела целью создание профессиональной армии. Параллельно с этим необходимо было вводить всеобщую налоговую обязанность, подоходный налог, модернизировать земельный налог. Но этого, а значит, и полноценного поворота к новому обществу сделано не было. Во-первых, не был сделан решительный шаг к всеобщему налогообложению. Во-вторых, политика Петра I на разделение властей была прервана, когда городовые магистратуры подчинили, как и суды, губернаторам и воеводам. Появление огнестрельного оружия, наемная армия, рост доходов шляхты создавали мощный источник доходов бюджета. Однако все попытки введения налогов с дохода дворян заканчивались провалом.

Передача земель в частную собственность шляхте превратила помещика в своего рода налогового агента. Но это оказалось административной ловушкой. Недоимки постоянно списывались, хотя правительство понимало, что помещики «увертываются» от платежа. При Петре I и в последующие годы растущая недоимка — постоянный спутник налоговой системы. Помещик должен быть стать и эффективным собственником, и ответственным налоговым агентом. Практика показала, что он не справился ни с тем, ни с другим, утвердился застой как форма жизни.

При Николае I восстанавливается питейный откуп, устанавливается табачный налог в бандерольной форме, налог на свекловичный сахар и т.д. Правительство находилось в трудном положении выбора: если установить акцизы на алкоголь, обогатится чиновничество; если привлечь откупщика, то обогатится купец, в обоих случаях проиграет бюджет. Необходимы были нетрадиционные решения в налоговой политике, которые принял С. Ю. Витте.

Поворот к рациональной налоговой политике начался при императоре Павле I (1796-1801), который ограничил барщину тремя днями в неделю. Николай I (1825-1855) открыто не выступал за свержение крепостного права, но многое сделал для его смягчения. За 26 лет царствования Александра II государственные обыкновенные доходы увеличились с 264 млн руб. в 1855 г. до 651 млн руб. в 1880 г. В 1884-1887 гг. вносятся изменения в налоговое законодательство. Отменяется подушная подать, что уничтожило деление сословий на податное и неподатное, облегчило налоговое бремя крестьян. Одновременно все больше привлекаются к уплате налогов другие слои населения. Тем не менее в сравнении с другими государствами Россия проигрывала и по составу налогов, и по справедливости распределения тяжести налогообложения. Исследования А. Вебера показали, что налоговая система России являлась худшей из систем ведущих европейских стран. В этих странах сумма налогов на душу населения была выше, чем в России. Тем не менее налоговое бремя в России было выше, чем в развитых странах Европы, поскольку производительность труда была ниже. Хотя теория налогообложения в то время успешно развивалась, но новая парадигма налогообложения только завоевывала своих сторонников. Министр финансов В. Н. Коковцев словно уговаривал Госдуму: «Россия, по моему личному убеждению, должна стать на путь испытания этого налога хотя бы для того, чтобы показать, что мы строим наш бюджет не по одной податной недостаточности, а и на обложении тех, кто располагает большим достатком». Речь шла о личном подоходном налоге, который отсутствовал в России, так же как и прогрессивный налог на наследство, налог на прирост ценностей и т.д [35, с.234].

Таким образом, ппыт показывает, что судьба государства зависит от того, какой сложится власть, какими будут социальные институты, какие традиции укоренятся. Налоговая система отражает эти институты и традиции, но и сама влияет на развитие государственности. Это влияние было бы больше, если бы не преобладание объектных налогов, приоритет целей налогового контроля, в ущерб целям развития экономики. По мере развития платежной базы необходимо было переходить к всеобщему налогообложению, использованию личных прогрессивных налогов. Однако преобразования в социально-политической сфере происходили медленно и не всегда справедливо. России не хватило исторического времени для перехода на полноценный интенсивный путь развития с прогрессивной налоговой системой. Тем не менее характер российской экономики таков, что и сегодня является актуальным развитие объектно-ориентированной методологии налогообложения.

1.2 Понятие и функции налогов

Налог - необходимое условие существования государства, поэтому обязанность платить налоги распространяется на всех налогоплательщиков в качестве безусловного требования государства.

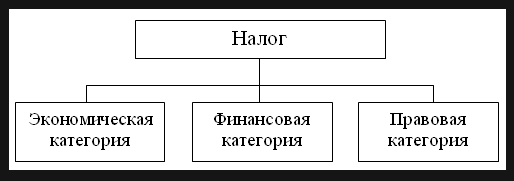

Рисунок 1. Понятие и сущность налога [37, с.230]

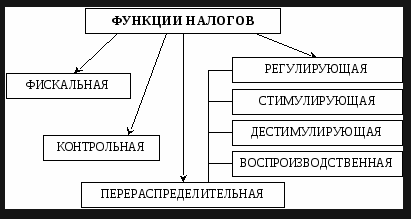

Рисунок 2 Функции налогов

Таким образом, в первом разделе мы раскрыли особенности налоговой системы России. Далее обратимся к описанию структуры налогообложения.

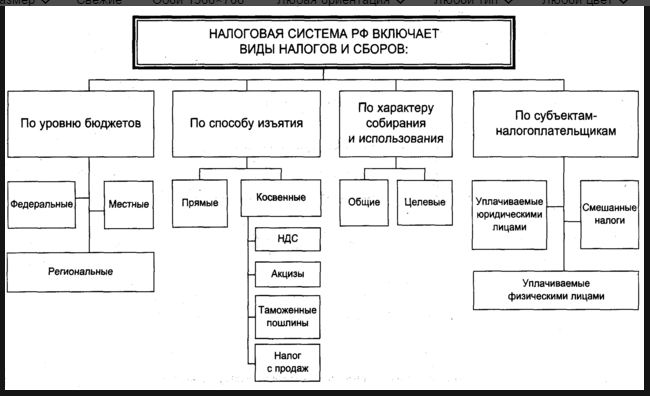

Законом «Об основах налоговой системы в Российской Федерации» была введена трѐхуровневая система. Рассмотрим структуру более подробно:

1. Федеральные налоги Российской Федерации. К числу федеральных относятся: налог на добавленную стоимость; налог на прибыль предприятий и организаций; акцизы; налог на доходы физических лиц; таможенные пошлины; единый социальный налог; налог на добычу полезных ископаемых и тд.

Рисунок 3. Структура налоговой системы [31, с.21]

2. Региональные налоги – налоги республик в составе Российской Федерации и налоги краѐв, областей, автономной области, автономных округов. Эти налоги устанавливаются представительными органами субъектов Федерации, исходя из общероссийского законодательства. Наибольшие доходы региональным бюджетам принос налог на имущество организаций.

3. Местные налоги, т.е. налоги городов, районов, посѐлков и т.д. Среди местных налогов наиболее значительные поступления обеспечиваются налогом на имущество физических лиц, земельным налогом, налогом на рекламу, налогом на содержание жилищного фонда и социально-культурной сферы

Рисунок 4 Структура бюджетной системы РФ [31, с.21]

Исследование бюджетно-налоговой политики на сегодняшний день является актуальным. Значимость государственных расходов и налогов в обеспечении макроэкономической стабильности обусловлена возможностью намеренно предопределять их действие на экономические процессы.

В рыночной экономике принципиально познание сущности, функций, видов и приборов фискальной политики, а еще механизма её действий для наиболее верной ориентации в имеющейся обстановке в стране с целью верного принятия управленческих решений.

Трактуется большое количество определений фискальной политики. Рассмотрим несколько из существующих.

Под фискальной политикой принято понимать государственное воздействие на экономику посредством управления компонентами государственных финансов: государственными расходами, трансфертными выплатами, налогами, бюджетным дефицитом (профицитом), государственным долгом.

1.3 Принципы построения и основные функции налоговой системы РФ

Экономическими факторами, характеризующими налоговую систему, являются последующие показатели:

а) полная ставка налогообложения;

б) налоговые нагрузки;

в) соотношение среди прямых и косвенных налогов;

г) соотношение среди налогов и объемов внутренней, а также внешней торговли.

Вместе с экономическими факторами для выстраивания налоговой системы определяющее значение имеется у факторов политического, а также правового характера. Данными факторами являются:

-распределение хозяйственных функций среди федерального центра и местных органов власти;

-роль налогов в системе доходов страны; контроль за деятельностью ОМСУ со стороны федерального центра.

Принципы построения эффективной налоговой системы достаточно обоснованы в налоговой теории и содержат в себе последующие:

-Экономическая эффективность -налоговая система не должна мешать развитию предпринимательства, а также результативному применению ресурса (материальному, трудовому и финансовому);

-Определённость налогообложения -налоговая система обязана быть выстроена так, чтобы налоговое последствие принятия экономического решения предпринимателем (и юридическим, и физическим лицом) было определено заранее и не видоизменялось в течении длительного периода времени. Данный принцип смыкается с принципом стабильности налоговой системы;

-Справедливость налогообложения –данный принцип основной при выстраивании налоговой системы, он предполагает справедливый подход к разным налогоплательщикам и приоритет интересов налогоплательщиков в отношениях среди ним и налоговой администрацией;

- Простота налогообложения, а также низкий уровень издержек по взиманию налога- налоговое законодательство обязано иметь простые формулировки, которые были бы понятны большинству налогоплательщиков, а процедура взимания налогов обязана быть в относительной степени дешёвой.

Экономическая сущность налогов непосредственно вытекает из их функций.

Функция налога служит проявлением его сущности в действии, способом выражения его свойств. Функция показывает, каким образом осуществляется общественное назначение этой экономической категории как инструмента стоимостного распределения, а также перераспределения дохода.

Налоговая системы выполняет следующие функции: [24, с.72]

1.Фискальная функция (фискас - государственная казна) выражается в обеспечении страны финансовыми ресурсами, которые необходимы для реализации её деятельности. Она является основной функцией, характерной для всех стран на разных этапах развития. С помощью её формируется центральный денежный фонд страны.

2.Регулирующая. Государственное регулирование реализуется в двух главных направлениях:

-регулирование рыночных, товарно - денежных отношений. Оно заключается в подготовке законодательной базы, которая определяет взаимодействие действующих на рынке лиц, в первую очередь предпринимателей, работодателей и работников. Это направление государственного регулирования рынка с налоговой системой не связано;

-регулирование развития народного хозяйства, общественного производства в условиях, когда главным объективным экономическим законом, который действует в социуме, служит закон стоимости. Тут речь идет о финансово -экономических методах влияние страны на интересы людей, предпринимателей с целью направления их деятельности в необходимом выгодном социуму направлении.

Центральным местом в данном комплексе экономических методов выступают налоги. Маневрируя налоговой ставкой, льготами и штрафами, видоизменяя условия налогообложения, вводя одни и отменяя прочие налоги, наша страна создаёт условия для ускоренного развития определённых отраслей и производств, содействует разрешению актуальной для социума проблемы.

3. Стимулирующая. При помощи налогов, льгот, а также санкций наша страна стимулирует технический прогресс и социально- экономическую деятельность приоритетного для страны направления, увеличивает количество рабочих мест. Данная функция выражается в видоизменении объекта обложения, уменьшении налогооблагаемой базы, снижении налоговых ставок и др.

4. Распределительная либо вернее, перераспределительная. Перераспределительная функция налоговой системы имеет ярко выраженный социальный характер.

Соответственным образом выстроенная налоговая система придает рыночной экономике социальную направленность, как это сделано, например, в Германии, Швеции и иных государствах.

Таким образом, реализуя налоговое регулирование, Россия проводит всесторонний анализ экономических систем, а также осуществляет налоговый контроль. Потому налогам присуща контрольная функция, способствующая количественному и также качественному отражению хода распределительного процесса, позволяющая контролировать полноту и своевременность налогового поступления в бюджет и в конечном счёте позволяет определить надобность реформирования налоговой системы. По своей структуре, а также принципам налогообложения нынешняя российская налоговая система в основном отображает общераспространённые в мировой практике налоговые системы.

2 Анализ особенностей построения и проблем реформирования налоговой системы России

2.1 Особенности действующей системы налогообложения и задачи налоговой системы России

В целом многочисленные исследования по этой проблеме можно разделить на три группы. К первой группе относятся работы С. Баткибекова, А. Васильевой, С. Глазьева, Е. Гурвич, П. Кадочникова, Е. Королева, Б. Куникеева, Д. Львова, Д. Некипелова, В. Панскова, Ю. Петрова, Н. Потехина, А. Самохвалова, С. Синельникова-Мурылева и др.,

Рисунок 5 Особенности налоговой системы РФ [28, с.138]

Приходится констатировать, что значение федеральных налогов и сборов является доминирующим при формировании доходов не только федерального бюджета, но и региональных и местных бюджетов».

Современная налоговая система выступает по своей сути грабительской, а также громоздкой, сложной и весьма запутанной как по исчислению налогов, так и по документированию, составлению отчётности и компьютеризации (таблица 2).

Таблица 2

Динамика отдельных видов налоговых доходов в 2013-2017 годах в РФ (в текущих ценах, в млрд. рублей).

|

Показатели |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Налоговые доходы всего в текущих ценах: |

3835,2 |

4942,2 |

7058,5 |

8690,8 |

10756,7 |

|

Налог на прибыль организаций |

536,5 |

877,6 |

1342,9 |

1680,6 |

2182,0 |

|

НДФЛ |

465,7 |

574,6 |

708,1 |

930,5 |

1276,6 |

|

НДС |

892,1 |

1079,7 |

1473,2 |

1611,0 |

2262,7 |

|

Акцизы |

357,7 |

248,0 |

254,7 |

280,6 |

264,4 |

|

Налоги на имущество юридических лиц |

147,8 |

147,8 |

254,1 |

320,9 |

421,2 |

|

Платежи за пользование природными ресурсами |

396,8 |

582,0 |

1002,6 |

1291,6 |

1327,5 |

|

Прочие налоги и сборы |

85,7 |

96,9 |

69,4 |

56,5 |

122,6 |

Из приведённых данных в таблице 2 видно, что каждый год виден рост налоговых доходов консолидированного бюджета в общем, так и большинство статей его налоговых доходов. Так стабильный рост наблюдается по последующим статьям доходов -налоги на: прибыль организаций, доходы физических лиц, добавленную стоимость, имущество юридических лиц, платежи за пользование природными ресурсами. По большинству иных статей доходов также виден рост, но с малыми колебаниям, и, что взаимосвязано, прежде всего с видоизменениями в бюджетно- налоговой политике, которые происходят на современном этапе.

Рассмотрим динамику налоговых поступлений в бюджетную систему РФ за период 2015-2017 гг. представленную в таблице 3

Таблица 3

Поступление налогов в бюджетную систему РФ

|

Вид бюджета |

2016 |

2017 |

Темп, % |

|

млрд. руб. |

|||

|

Консолидированный бюджет Российской Федерации |

10959, 3 |

11327, 2 |

103, 3 |

|

в том числе: |

|||

|

федеральный бюджет |

5166, 2 |

5368, 0 |

103, 9 |

|

консолидированные бюджеты |

5793, 1 |

5959, 2 |

102, 9 |

На основании представленных данных в таблице 3 можно заключить, что общая величина налоговых поступлений в прошлом 2017 г. увеличилась и составила 11327, 2 миллиарда рублей в сравнении с 2016г. Увеличение абсолютной суммы налоговых поступлений произошло по всем видам бюджетов. Темп роста поступлений в консолидированный бюджет Российской Федерации за данный период составил 103, 3 %, в том числе.

Проанализируем поступления по налоговым платежам в консолидированный бюджет РФ по регионам РФ за 2014-2017г. (Таблица 4). [21]

Таблица 4

Поступления по налоговым платежам в консолидированный бюджет РФ по регионам РФ, в млрд. руб.

|

Регион |

2014 г. |

2015 г. |

2016г. |

2017 г. |

Темп роста, % (2017 г. к 2014 г.) |

|

Российская Федерация |

7662, 9 |

9719, 6 |

10958, 2 |

11325, 9 |

103, 4 |

|

Северо-Западный федеральный округ |

766510, 1 |

960791, 0 |

1029453, 2 |

1182217, 3 |

114, 8 |

|

Северо-Кавказский федеральный округ |

96846, 1 |

106057, 1 |

121311, 5 |

136268, 4 |

112, 3 |

|

Южный федеральный округ |

350850, 7 |

411108, 6 |

486685, 8 |

513260, 0 |

105, 5 |

|

Приволжский федеральный округ |

1185020, 5 |

1511660, 9 |

1775808, 0 |

1858737, 8 |

104, 7 |

|

Сибирский федеральный округ |

677124, 8 |

885594, 7 |

1016746, 2 |

1038564, 0 |

102, 1 |

|

Уральский федеральный округ |

2540286, 6 |

3067145, 2 |

2766578, 6 |

2813896, 8 |

101, 7 |

|

Центральный федеральный округ |

315246, 0 |

373325, 7 |

3365593, 7 |

3406793, 3 |

101, 2 |

|

Дальневосточный федеральный округ |

766510, 1 |

960791, 0 |

396015, 6 |

376115, 6 |

95, 0 |

Кроме показателей поступления налоговых платежей в бюджетную систему России, не менее значимо число неуплаченных налогов. Таким образом, видно, что за период 2014 – 2017 гг. прослеживается отрицательная тенденция по росту общей задолженности по налоговым платежам, так задолженность за данный период выросла на 14, 1 %. в том числе по местным налогам на 47, 2 %, по налогам со специальным налоговым режимом на 37, 3 %, по региональным налогам на 24, 2 %, по федеральным налогам на 10, 3 %.

В таблице 5 представлена величина задолженности по налоговым платежам в бюджетную систему

Таблица 5

Задолженность по налоговым платежам в бюджетную систему России по видам налогов

|

Вид налогов |

2015г. |

2016г. |

2017г. |

Темп роста, % (2017г. к 2015 г.) |

|

Всего |

675, 3 |

728, 1 |

770, 3 |

114, 1 |

|

в том числе: |

||||

|

по федеральным налогам и сборам |

553, 2 |

591, 6 |

610, 2 |

110, 3 |

|

из них: |

||||

|

налог на прибыль организаций |

160, 8 |

174, 9 |

165, 6 |

103, 0 |

|

налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации |

303, 9 |

318, 4 |

332, 6 |

109, 4 |

|

акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации |

33 ,5 |

44, 7 |

60, 9 |

181, 8 |

|

налоги, сборы и регулярные платежи за пользование природными ресурсами |

5, 1 |

5 |

4, 6 |

90, 2 |

|

остальные федеральные налоги и сборы |

48, 8 |

47, 4 |

45, 6 |

93, 4 |

|

по региональным налогам и сборам |

77, 8 |

83, 7 |

96, 6 |

124, 2 |

|

по местным налогам и сборам |

26, 7 |

32, 5 |

39, 3 |

147, 2 |

|

по налогам со специальным налоговым режимом |

17, 7 |

20, 3 |

24, 3 |

137, 3 |

По оперативным данным Федеральной налоговой службы, задолженность по налогам и сборам, учитываемая с момента ее возникновения, в консолидированный бюджет РФ на 2017г. составляет 831, 3 миллиарда руб. По сравнению с 2016г. она увеличилась на 7, 9 %, в том числе по налогу на добычу полезных ископаемых - на 18, 2 %, налогу на добавленную стоимость - на 13, 0 %, налогу на прибыль организаций и акцизам - уменьшилась на 14, 3 % и 9, 9 %.

Задолженность по уплате пеней и налоговых санкций (штрафов) на 2017г. составляет 338, 6 миллиарда руб.,и увеличилась в сравнении с 2016г. на 2, 9 %. [19]

Рассмотрим показатели исполнения консолидированного бюджета, в млн. руб. Московской области. Наибольшее сокращение объёма поступлений произошло по единому налогу на вменённый доход для отдельного вида деятельности. Так темп роста объёма поступлений по данному налогу в 2017 году составил всего 84, 3 %, что на 15, 7 % меньше чем в 2015 году. Поступления по акцизам по подакцизным товарам (продукции), производимыми на территории Российской Федерации уменьшились на 2, 9 %.

Таким образом, в целом работу по исполнению консолидированного бюджета за рассматриваемый период можно оценить позитивно.

Множество льгот по видам налогов для разных групп субъектов налога, всевозможных дополнений, а также поправок и изменений, которые вносятся законодательными органами и ведомствами, порождает много актов и инструкций.

2.2 Характеристика и анализ поступления основных налогов в бюджет Российской Федерации в 2015-2017 гг.

Налоговые поступления являются основным источником доходов любого современного государства, так как они позволяют обеспечивать обороноспособность страны, выплату заработной платы работникам бюджетной сферы, финансирование государственных программ, поддерживать правопорядок, а так же способствует постоянному социальному и экономическому росту страны.

Общий размер задолженности ежегодно увеличивается и максимальной величины достигает в 2017 году - 3 908,94 млн. руб.

Таблица 6 [19]

Задолженность в федеральный бюджет по видам налогов за 2015-2017 гг.

|

Вид налога |

Задолженность, млн. руб. |

||||

|

2015 |

2016 |

В % к 2015 |

2017 |

В % к 2016 |

|

|

всего |

3 023,30 |

3 279,13 |

108,46 |

3 908,94 |

119,21 |

|

налоги на прибыль, доходы |

1 576,33 |

1 759,42 |

111,61 |

2 136,75 |

121,45 |

|

налоги на товары, реализуемые на территории РФ |

532,2 |

544,61 |

102,33 |

632,39 |

116,12 |

|

НДС на товары, ввозимые на территорию РФ |

1,22 |

0,93 |

76,23 |

0,37 |

39,78 |

|

Акцизы по подакцизным товарам (продукции), ввозимым на территорию РФ |

0,23 |

0,03 |

13,04 |

0,02 |

66,67 |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

28,77 |

16,67 |

57,94 |

55,27 |

331,55 |

|

Платежи при пользовании природными ресурсами |

0,85 |

0,88 |

103,53 |

0,96 |

109,09 |

|

Штрафы, санкции, возмещение ущерба |

1,13 |

1,26 |

111,50 |

1,29 |

102,38 |

|

Прочие налоговые поступления |

882,54 |

955,33 |

108,25 |

1 081,90 |

113,25 |

Таблица составлена авторами на основе данных источника.

2.3 Сравнительный анализ видов налоговых систем и налоговой политики

Изначально в 1952 г. - Европейский Союз возник как Европейское сообщество угля и стали (ЕСУС). В его состав входило шесть стран-основательниц: Франция, Германия, Италия, Бельгия, Нидерланды и Люксембург. В 1958 г. Эти же страны основали Европейское Экономическое Сообщество (ЕЭС) и Европейское сообщество по атомной энергии (ЕВРАТОМ). Но Европейское Сообщество, как называет себя объединение трех сообществ с 1960-х годов, никогда не подразумевало собой эксклюзивный клуб, а всегда раскрывало двери для стран всей Европы.

Несколько лет спустя к ЕС присоединились другие государства. В расширении Европейского Союза можно выделить четыре этапа: [15, с.371]

· Расширение в западном направлении с 1973 г. за счет присоединения Дании, Ирландии и Великобритании;

· Расширение в южном направлении с 1981 и 1986 гг. за сет присоединения Испании, Португалии и Греции;

· Расширение в северном направлении с 1995 г. за счет присоединения Австрии, Финляндии и Швеции;

· Расширение в восточном направлении с 2004-2007 гг. за счет присоединения: Чехии, Словакии, Венгрии, Словении, Кипра, Мальты, Латвии, Румынии, Эстонии, Литвы и Болгарии.

С 1 июля 2014 года в состав Европейского Союза вступила Хорватия.

Европейские законодательные органы исходят из принципа признания суверенитета государств-членов на сбор на своей территории налогов и формировании собственного бюджета.

Рассмотрим налог на добавленную стоимость (НДС).

Ниже размещена таблица со ставками НДС для большинства европейских стран.

Таблица 7 [13, с. 105]

Ставки НДС в странах-участницах ЕС 2017 год

|

Страна |

Основная ставка, % |

Сниженная ставка, % |

Сверхсниженная ставка, % |

Компромиссная ставка, % |

|

Венгрия |

27 |

18 |

5 |

- |

|

Дания |

25 |

- |

- |

- |

|

Хорватия |

25 |

13 |

5 |

- |

|

Норвегия |

25 |

15 |

8 |

- |

|

Румыния |

24 |

9 |

5 |

- |

|

Финляндия |

24 |

14 |

10 |

- |

|

Ирландия |

23 |

13,5 |

9 |

4,8 |

|

Португалия |

23 |

13 |

6 |

- |

|

Италия |

22 |

10 |

4 |

- |

|

Словения |

22 |

9,5 |

- |

- |

|

Бельгия |

21 |

12 |

6 |

- |

|

Нидерланды |

21 |

6 |

- |

- |

|

Латвия |

21 |

12 |

- |

- |

|

Литва |

21 |

9 |

5 |

- |

|

Чехия |

21 |

15 |

10 |

- |

|

Испания |

21 |

10 |

4 |

- |

|

Франция |

20 |

10 |

5,5 |

2,1 |

|

Австрия |

20 |

12 |

10 |

- |

|

Великобритания |

20 |

5 |

0 |

- |

|

Болгария |

20 |

9 |

- |

- |

|

Словакия |

20 |

10 |

- |

- |

|

Германия |

19 |

7 |

- |

- |

|

Кипр |

19 |

9 |

5 |

- |

|

Мальта |

18 |

7 |

5 |

- |

|

Люксембург |

15 |

12 |

6 |

3 |

В таблице 7 заметно, что самые высокие ставки НДС в Венгрии (27%). Второе место делят Хорватия, Норвегия и Дания (25%). Третье место занимают Румыния и Финляндия (24%).

Самая низкая ставка НДС в Люксембурге (15%).

Очевидным является тот факт, что в мире самые высокие ставки НДС имеют страны, в которых уровень жизни населения наиболее высокий. Учитывая это, необходимо знать, что НДС изначально увеличивает цены на продукты и услуги, и оказывает основную тяжесть на малообеспеченные слои населения. Не случайно, что на сегодняшний день в большинстве государств региона национальным законодательством предусмотрены льготы на ряд товаров и услуг, относящихся к социально значимым.

В большинстве стран Евросоюза в налоговом законодательстве присутствуют пониженные, очень пониженные и компромиссные ставки.

В Германии допустимо применение пониженных ставок размером до 7% (в отношении прибыли от реализации товаров первой необходимости и гостиничных услуг) и 0% (в отношении прибыли от экспорта или внутрисоюзных поставок).

В Чехии пониженная ставка НДС предусмотрена для основных продуктов питания, лекарств, печатной продукции, медицинского оборудования, отопления, социального жилья. Нулевая ставка предусмотрена для экспорта товаров, поставок внутри Евросоюза, международные транспортные услуги.

Налог на доходы с физических лиц

В этой области налоговая политика должна способствовать развитию экономики и человека, обеспечивать сбалансированность частных интересов и интересов государства, созданию действенной системы социальных гарантий для населения, сокращению образовавшегося за последние два десятилетия значительного разрыва между уровнем потребления наиболее богатой и менее обеспеченной группами населения.

Если рассматривать шкалу налогообложения, то можно отметить плоскую и прогрессивную.

Единая (плоская) шкала налогообложения означает налог, который взимается по единой ставке при любом уровне дохода -- единая ставка подоходного налога. Такая налоговая система часто обсуждается в качестве альтернативы прогрессивному налогообложению.

Подоходный налог был введен в 1842 году в Великобритании, в 1891 году -- в Германии, в 1914 году -- во Франции.

Среди государств, которые входят в состав Организации экономического сотрудничества и развития (ОЭСР) или ведут переговоры о вступлении, плоская шкала налогообложения действует в Венгрии и странах Балтики. Словакия также имела плоскую шкалу, однако ввела прогрессивный налог с 2014 года. Эта система налогообложения используется в основном в небогатых странах Европы и бывших советских республиках, а также в некоторых развивающихся странах.

Плоская шкала подоходного налога существует в Латвии, Чехии, Литве, Эстонии, Болгарии, Румынии.

В разгар президентской предвыборной кампании во Франции лидер социалистов Франсуа Олланд предложил в целях преодоления дефицита бюджета повысить с 2014 года ставку подоходного налога до 75% для граждан, зарабатывающих более миллиона евро в год. Новые нормы налогообложения были включены в бюджет на 2014 год [16, с.33].

Проект Олланда спровоцировал настоящий "исход" состоятельных людей из Франции. Великобритания по подоходному налогу уступает только Швеции (56,6%), Бельгии (53,7%), Дании (52,2%), Нидерландам (52%) и Франции (75%).

Небольшие колебания по ставкам подоходного налога произошли в Швеции (0,2%), Дании (0,3%), Италии (0,6%) Налоги на прибыль компаний

Налог на прибыль (в ряде стран - корпоративный налог), является, наряду с другими налогами, средством для наполнения государственного бюджета, также исполняет роль одного из главных инструментов регулирования развития приоритетных для государства экономических отраслей.

Таблица 8

Рейтинг государств, входящих в состав Евросоюза, по уровню ставок налога на прибыль компаний 2017 год

|

Страна |

Максимальная ставка подоходного налога в 2017 году,% |

Изменения за последние 3 года |

Чистый доход жителей в 2016 году, в среднем за месяц, $ |

|

Австрия |

50 |

0 |

3082 |

|

Бельгия |

53,7 |

0 |

3024 |

|

Болгария |

10 |

0 |

405 |

|

Великобритания |

45 |

-5 |

3576 |

|

Венгрия |

16 |

-4,3 |

723 |

|

Германия |

47,5 |

0 |

3071 |

|

Греция |

46 |

-3 |

1727 |

|

Дания |

55,6 |

0,2 |

3678 |

|

Ирландия |

48 |

0 |

2961 |

|

Испания |

52 |

7 |

2257 |

Если говорить о результатах рейтинга в целом, то можно выявить тот факт, что налог на прибыль, по крайней мере, не является «тормозом» для экономики страны. В развитых государствах Европы его уровень выше, чем у более слабых экономик.

Налог на недвижимость.

Для того чтобы понять как проблема налогообложения недвижимости решается в Евросоюзе, важно проанализировать характерные особенности этой системы в развитых странах.

Расчет налога на недвижимость в разных странах ведется по своим правилам, а разница в выплатах существенно отличается.

Так, в большинстве стран он рассчитывается на основе оценочной стоимости недвижимого имущества (Швейцария, Швеция, Дания, Голландия), в Польше, Словакии, Чехии и частично Венгрии взимается плата за квадратный метр, а в Великобритании и Франции расчет ведется согласно фиксированной плате, размер которой устанавливают муниципалитеты. Такого налога нет только на Мальте и в Ирландии, а в остальных странах Евросоюза, как правило, налог на недвижимость уплачивается раз в год и минимальная ставка не превышает 1%.

Ежегодный налог на недвижимость в Польше устанавливается местным налоговым органом, однако следует отметить, что размер ставки зависит от месторасположения и типа недвижимости, и для жилых помещений составляет приблизительно 0,13-0,20 евро за кв. м.

Так, ежегодный налог на недвижимость в Германии налагается органами местного самоуправления на недвижимое имущество, вне зависимости от его назначения, и объединяется с земельным налогом. Рассчитывается он следующим образом: 0,35% от оценочной стоимости умножаются на коэффициент, который варьируется в зависимости от населенного пункта, и может составлять от 280 до 600%. К примеру, коэффициент налога на недвижимость в Берлине, по данным издания Immоbilien-Newstiсker, составляет 8,10, а в Дюссельдорфе - 4,40. В силу этого обстоятельства конечная ставка может составлять 0,98% - 2,1% налоговой стоимости имущества, однако в среднем обычно не превышает 1,5%.

Налогообложение недвижимости, которое основано на оценочной стоимости, также применяется в Швеции, где квартиры в многоквартирных домах не считаются недвижимостью, а почти все земельные участки с жилыми зданиями усадебного типа на одну или две семьи находятся в частной собственности.

В целом, составляя основную статью доходов бюджетов местных органов власти, налог на недвижимость выполняет важные функции и способствует развитию местных рынков недвижимости, препятствует концентрации квартир и домов у ограниченного числа лиц, а также исключает возможность собственника скрыть их от налогообложения.

3 Задачи и особенности современной налоговой политики в России

Говоря о проблемах и задачах налоговой политики в Российской Федерации, в первую очередь, необходимо отметить проблему налогового администрирования -налоговая система Российской Федерации всё также остаётся весьма громоздкой, неэкономичной и малоэффективной. Большое количество налогов, сложные методики их расчёта, наличие большого числа бюрократических процедур приводят к существенному увеличению трудоёмкости, как налогового учёта, так и налогового инспектирования.

Разрешение проблем стимулирующего воздействия системы налогообложения на экономическую деятельность предприятий, развитие производства, а также экономическое развитие государства в общем служат в нынешнее время одной из первоочередных задач России.

Эффективность налогообложения состоит в последующем:

а) для страны -в увеличении доходов бюджета за счёт налоговых поступлений и развитии налогооблагаемой базы;

б) для хозяйствующего субъекта -в получении максимально возможного дохода (прибыли) при минимизации налогового платежа;

в) для населения -в получении достаточного дохода для существования при уплате установленных налогов, за счёт каких страна предоставляет нужные социальные услуги.

Доходы федерального бюджета за 2014 год, по предварительным данным Минфина России, составляли 1929, 9 миллиарда руб., либо 23, 1% ВВП, что на 0, 7 п.п. ВВП ниже величины за аналогичный период 2016 год.

Общий объём налоговых и прочих платежей, администрируемых ФНС России, составлял 934, 2 миллиарда руб., в 2015 г., либо 10, 9 % ВВП, что полностью соответствует показателю доходов, администрируемых ФНС России, в процентах ВВП в 2016 г. Доходы, которые администрируемы ФТС России, поступили по итогам 2015 года в объёме 655, 0 миллиарда руб., либо 8, 0 % ВВП (11, 3 % ВВП в 2013 г). Доходы, которые администрируемы иными администраторами, за отчётный период 2015 года составляли 340, 7 миллиардов руб., либо 4, 1% ВВП (1, 6 % ВВП) [14, с.410].

Поступление доходов в январе-марте составляло 25, 8 % от объёма доходов федерального бюджета, учтённого при выработке поправок в закон о федеральном бюджете на 2015 год и плановый период 2016 и 2017 годов. Более существенным факторам, который оказал отрицательное воздействие на доходы федерального бюджета, в первую очередь, является падение мировых цен на энергоносители на фоне понижения физобъёмов добычи, а также экспорта нефти и газа. Цена нефти в 2016 г., снизилась более чем в два раза в сравнении с аналогичным показателем 2015 года и составляла 43, 0 доллара за баррель. Вместе с этим произошло существенное понижение импорта. Налоговые реформы, которые связаны с понижением налоговой нагрузки тоже содействовали сокращению доходов федерального бюджета в 2017 году.

С учетом исполнения бюджета по доходам и расходам дефицит федерального бюджета в 2016 году составил -50, 5 миллиарда рублей или -0, 6 % ВВП (в аналогичном периоде 2015года 600, 0 миллиардов руб., либо 6, 7 % ВВП).

В 2016году существенный объём поступлений, в соответствии с предварительными данными Минфина России, обеспечили «иные федеральные органы» - 340, 7 миллиардов руб., что составляет 19, 7 % от общего объёма доходов, которые поступили за данный период. Основной их частью является процентный доход за пользование денежными средствами, которые размещены на счетах в зарубежной валюте, открытых в ЦБ РФ для учёта средств Резервного фонда и Фонда национального благосостояния, в сумме 205, 1 и 66, 0 миллиарда рублей. Без учёта данных средств, поступление доходов по иным администраторам в 2016 году составляли 104, 7 миллиарда руб., что ниже доходов за 2015 год на 44, 7 миллиарда руб.

При формировании проекта бюджета учитывалось налоговое законодательство, которое действует на момент составления проекта бюджета, а также одобренные основные направления налоговой политики, которые предусматривают внесение видоизменений и дополнений в законодательство РФ о налогах и сборах.

Таким образом, налоговый механизм служит более действенным и результативным рычагом правительственного регулирования. С этого, в какой степени результативной станет налоговая концепция государства, находится в зависимости и результативность функционирования государства и общенародного хозяйства в целом.

Таким образом, к одному из важных направлений налоговой политики в долгосрочной перспективе относится поддержание такого уровня налоговой нагрузки, какой, с одной стороны, не создавал бы препятствия для устойчивого экономического роста и, а с иной стороны, - отвечал бы потребности в бюджетных доходах для предоставлений важных государственных услуг. Данный приоритет определён в Концепции долгосрочного социально- экономического развития Российской Федерации на период до 2020 г., разработанной Минэкономразвития. Концепция гласит, что главное стратегическое направление в области налоговой политики есть усиление стимулирующего воздействия налоговой системы на развитие экономики непосредственно при одновременном исполнении фискальной функции.

1.Налог на прибыль организаций:

В среднесрочной перспективе обязаны быть приняты дополнительные меры в сфере совершенствования налогообложения прибыли, а именно:

-в рамках проведения амортизационной политики предлагается в ближайшие годы пересмотреть подходы к классификации основных средств на группы, а также определения норм амортизации для данных групп;

-требуют видоизменений нормы, которые направлены на сокращение возможностей минимизации налогообложения, которые связаны с переносом на будущее убытков поглощаемых либо приобретаемых компаний.

2. Совершенствование НДС

В плановом периоде предполагается продолжить работу по совершенствованию НДС, с тем, чтобы данный налог, оставаясь одним из более немаловажных источников дохода бюджета, не был слишком обременительным для налогоплательщика с точки зрения администрирования.

3. Совершенствование акцизного налогообложения

В ближайшем будущем будут внесены ряд поправок, которые будут направлены на уточнение действующего порядка налогообложения с целью повышения его результативности.

4. Налог на доходы физических лиц

В плановом периоде в порядок налогообложения доходов физических лиц (НДФЛ) предполагается внести последующие видоизменения:

-предполагается упрощение порядка заполнения налоговой декларации;

-в целях соответствия текущей экономической ситуации требуется индексация предельного размера суточных, которые будут облагаться НДФЛ, согласно прогнозному значению инфляции и курса рубля к основным мировым валютам;

-в среднесрочной перспективе нужно уточнить определение налогового резидентства физических лиц, рационально предоставление возможности определения налогового резидентства на основании центра жизненного интереса физических лиц.

ЗАКЛЮЧЕНИЕ

Современная налоговая система нашей страны полностью регулируется НК Российской Федерации, который систематизирован законодательным актом, призванным обеспечивать комплексный подход к разрешению проблем налогового права и который является инструментом реализации ключевых задач в сфере налоговой политики.

Налоговая система является системой экономико-правовых отношений среди государства и хозяйствующими субъектами, которые возникают по поводу формирования доходной части государственного бюджета с помощью отчуждения части дохода собственников, посредством системы законодательно установленного налога и сбора, и прочего обязательного платежа, исчисления, уплаты и контроля за поступлением каких осуществляется по единой методологии налогообложения, выработанной в этом обществе.

Реализуя налоговое регулирование, Россия проводит всесторонний анализ экономических систем, а также осуществляет налоговый контроль. Потому налогам присуща контрольная функция, способствующая количественному и также качественному отражению хода распределительного процесса, позволяющая контролировать полноту и своевременность налогового поступления в бюджет и в конечном счёте позволяет определить надобность реформирования налоговой системы. По своей структуре, а также принципам налогообложения нынешняя российская налоговая система в основном отображает общераспространённые в мировой практике налоговые системы.

Налоговый механизм служит более действенным и эффективным рычагом государственного регулирования. От того, насколько эффективной будет налоговая система страны, зависит и эффективность функционирования государства и народного хозяйства в общем.

К одному из важных направлений налоговой политики в долгосрочной перспективе относится поддержание такого уровня налоговой нагрузки, какой, с одной стороны, не создавал бы препятствия для устойчивого экономического роста и, а с иной стороны, - отвечал бы потребности в бюджетных доходах для предоставлений важных государственных услуг. Данный приоритет определён в Концепции долгосрочного социально- экономического развития Российской Федерации на период до 2020 г., разработанной Минэкономразвития. Концепция гласит, что главное стратегическое направление в области налоговой политики есть усиление стимулирующего воздействия налоговой системы на развитие экономики непосредственно при одновременном исполнении фискальной функции.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2015 N 2-ФКЗ, от 21.07.2015 N 11-ФКЗ) // СЗ РФ 2017. N 317, ст. 1036.

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 30.11.2017) // СЗ РФ 2017. N 421, ст. 239.

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 03.07.2017) (с изм. и доп., вступ. в силу с 02.10.2017) // СЗ РФ 2017. N 1270, ст. 418.

- Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 30.11.2017) и часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 30.11.2017) // СЗ РФ 2017. N 381, ст. 119.

- Федеральный закон от 06.08.2001 N 110-ФЗ (ред. от 24.11.2015) "О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации// СЗ РФ 2017. N 1035, ст. 117.

Книги, статьи, материалы конференций и семинаров

- Абалкин Л. И. Экономическая энциклопедия / Науч. ред. Совет изд-ва «Экономика»; Ин-т экон. РАН. Гл. ред. Л. И. Абалкин. М.: Экономика, 2014.

- Абрамов М. Д. Вопросы совершенствования налоговой системы России. Налоговые споры: Теория и практика / М. Д. Абрамов – М.: Эксмо, 2016. - № 11. – 299.

- Акинин П. В. Налоги и налогообложение: учебное пособие / П. В. Акинин – М.: Аврора, 2014. – с. 166.

- Александров И. М. Налоги и налогообложение: учебн., для студентов, обучающихся по направлению 521600 – Экономика и другим экономическим специальностям / И. М. Александров – М.: Пресс, 2014. – 83.

- Алиев Б.Х., Сулейманов М.М., Джамалова П.И. Формирование концепции налогового федерализма в России.//Финансы и кредит.- №16. - 2011. - С.7-12

- Арыкбаев Р.К., Набиев Р.А. Бюджетный федерализм и межбюджетные отношения. Вестник Астраханского государственного технического университета. - 2016. - №1. – С.134-137.

- Банхаева Ф. Г. Сравнительный анализ налоговых систем и его значение для совершенствования реформирования налогового законодательства / Ф. Г. Банхаева – М.: Налоговый вестник, 2017. - № 4. – с. 75.

- Богачева О.В. Российская модель бюджетного федерализма в свете мирового опыта // Мировая экономика и международные отношения. -2017. -№9. – С.105

- Булатова, Ю. И. Формирование финансового потенциала инвестиционной деятельности субъекта Российской Федерации: автореф. дис. канд. экон. наук / Ю.И. Булатова. - Оренбург, 2017. - 21 с.

- Вещунова Н. Л. Налоги Российской Федерации / Н. Л. Вещунова – СПб.: Сфера, 2016. – с. 371.

- Винк А. А. Московский международный налоговый центр / А. А. Винк –М.: Экономика, 2014. № 1. – с.33.

- Гладкий Ю.Н., Чистобаев А.И. Основы региональной политики: Учебник. – Спб.: Изд-во Михайлова В.А.. - 2011. – 659 с.

- Григорьев К. С. Эффективность налоговой системы РФ на современном этапе / К. С. Григорьев – М.: Экономика, 2015. – с. 1028.

- Данные по формам статистической налоговой отчетности [электронный ресурс]. Режим доступа: https://www.nalog.ru/rn78/related_activities/statistics_and_analytics/fo...

- Денисенко Ю.Н. Актуальные аспекты фискального федерализма в системе налогообложения субъектов Российской Федерации. TERRA ECONOMICUS, 2017. - №4. – С.109-114.

- Доклад Министерства Финансов России «Проект Основных направлений налоговой политики на 2017 год и плановый период 2018 и 2019 годов (направленный в Правительство Российской Федерации и Государственную Думу Федерального Собрания Российской Федерации)» /© Консультант Плюс, 2017.

- Евстигнеева Е. Н. Налоги, налогообложение и налоговое законодательство / Евстигнеева Е. Н. - СПб: Наука, 2017. – с. 391.

- Еженедельник «Экономика и жизнь» № 12, ноябрь 2017.

- Жалонкина И. Ю. Анализ основных причин образования налоговой задолженности по СФО на современном этапе // Проблемы современной экономики. - 2011. - С. 71-73.

- Казаков В.В. Бюджетный федерализм в России: сценарии развития. Известия Томского политехнического университета. – 2015. - №4. – С.178-190.

- Камаев В. Д. Основы рыночной экономики. Национальная экономика в целом / В. Д. Камаев - М.: Инфра, 2016. – с. 410.

- Кашин В. А Налоговая система: как её сделать более эффективной? / В. А. Кашин – М.: Инфра, 2017. №11. – с. 162.

- Кашин В. А. Налоговая доктрина и налоговое право / В. А. Кашин – М.: Наука, 2016. №14. – с. 138.

- Колодина Е.А. Бюджетный федерализм как основа региональной экономической политики в современной России. Известия Иркутской государственной экономической академии. – 2015. - №6. – С.121-124

- Конторович В. И. Честный счет / В. И. Контрович – М.: Пресс, 2015. - № 3. – с. 316.

- Лавров А. Бюджетный федерализм и финансовая стабилизация // Вопросы экономики. - 2017 - №8- С.21

- Лыкова Л. Н. Проблемы сбалансированности российской налоговой системы / Л. Н. Лыкова – М.: Аврора, 2017. – с. 72.

- Манасуева А.А., Аманжурова Д.М. АНАЛИЗ ПОСТУПЛЕНИЙ НАЛОГОВ В ФЕДЕРАЛЬНЫЙ БЮДЖЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ ЗА 2014-2016 ГГ. // Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ: сб. ст. по мат. XLIV междунар. студ. науч.-практ. конф. № 7(44) [электронный ресурс]. Режим доступа: https://sibac.info/archive/economy/7(44).pdf

- Пансков В. Г. О принципах налогообложения физических лиц / В. Г. Пансков – М.: Время, 2016. – с. 155.

- Пепеляев С. Г. К вопросу о налоговом законодательстве и налоговых отношениях / С. Г. Пепеляев – М.: Налоговый вестник, 2017. № 6. – с. 234.

- Попова Л. В. Налоговые системы зарубежных стран / Л. В. Попова – М.: Экономика, 2017. № 16. – 210.

- Починок А. П. Налоговая система России: от анализа проблем к их решению / А. П. Починок А.П – М.: Лепр, 2016. Т.1. – с. 230.

- Пушкарева В. М. История финансовой мысли и политики налогов / В. М. - М.: Экономика, 2017. – с. 200.

- Российский статистический ежегодник. 2017: стат. сб./ Росстат. - М., 2017.

- Сенчагов В. О формировании новой парадигмы фискальной политики // Вопросы экономики. - 2017. - N 6. - С.152-158.

- Сохан А. В. Светлое будущее в области налоговой политики / А. В. Сохан – М.: Пресс, 2017. №7 (октябрь-ноябрь). – с. 33.

- Трухин И. А. Налоговая система РФ в 2017 годах серьёзно не изменится / И. А. Трухин – М.: Аудит, 2017. – с. 81.

- Устинов Ю. А. Основные направления налоговой политики / Ю. А. Устинов – М.: Владос, 2016. №7. – с. 719.

- Фролов В. Н. Все болезни от нервов, а в экономике от налогов / В. Н. Фролов – М.: Время, 2014. № 12. – с. 182.

- Хейне П. Экономический образ мышления / П. Хейне - М.: Пресс, 2015. – с. 102.

- Черник Д. Г. Налоги в рыночной экономике / Д. Г. Черник - М.: Финансы, Дана, 2017. – с. 74.

- Черник Д. Г. О некоторых вопросах налогообложения / Д. Г. Черник – М.: Инфра, 2014. –с. 139.

- Черник Д. Г. Экономическое развитие и налоги / Д. Г. Черник – М.: Жизнь, 2014. № 1. – с. 261.

- Черник Д. Г. Экономическое развитие и налоги / Д. Г. Черник – М.: Слово, 2016. –с. 86.

- Черник, Д.Г. Налоги и налогообложение. М.: Издательство ЮНИТИ, 2010. – 158 с.

- Шаталов С. Д. Государство и налогоплательщик: проблемы и перспективы-вы / С. Д. Шаталов – М.: Налоги, 2017. № 7. – с. 195.

- Шестопал В.Я. Налоговая политика государства: современная оценка и направления совершенствования // Ежегодник «Виттевские чтения». − 2017. − № 1. С. 93-94.

- Щепотьев, А.В., Налоги и налогообложение: учеб.пособие / А.В. Щепотьев, С.А. Яшин. – Тула: НОО ТИЭИ, 2016. – 161 с.

- Инвестиционная политика РФ в современных условиях

- Современные международные финансовые и кредитные институты

- Анализ и пути совершенствования производственной деятельности предприятия (организации, фирмы).

- Аналитический обзор развития технологий Интернета

- Взаиморасчеты с клиентами

- СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКАВАЛЮТНЫХ ФОРВАРДОВ, ФЬЮЧЕРСОВ, ОПЦИОНОВ И СВОПОВ

- Инвестиционная политика РФ в современных

- Управление инвестиционной деятельностью предприятия

- Договор коммерческой концессии (франчайзинга).

- «Корпоративная культура в организации» .

- Мультипроцессоры.

- Оценка международной валютной системы