«Анализ и пути совершенствования производственной деятельности коммерческого банка»

Содержание:

ВВЕДЕНИЕ

Сегодня в коммерческой деятельности занято большее количество человек и организаций, чем в производстве. Кроме того, на любом производственном предприятии существует коммерческая служба, от успешной деятельности которой зависит развитие конкурентоспособности всей организации.

Такая ситуация сложилась благодаря переходу России к рыночным отношениям, начало чему послужили действия правительства конца 80-х - начала 90-х. Современный рынок создает свои правила и аспекты игры для спроса и предложения. И одним из следствий стало появление жестокой конкуренции между организациями. Рыночные законы подобны закону Чарльза Дарвина: «Выживает сильнейший». Те организации, которые не могут быть конкурентоспособными выходят из игры.

Эта деятельность представляет собой один из важнейших элементов механизма управления экономическими отношениями. Они возникают между хозяйствующими субъектами во всех сферах экономики в процессе обмена товарами, услугами, «ноу-хау», средствами производства, техникой, сырьем и т.д. Коммерческая деятельность реализуется через различные коммерческие операции, выполняемые хозяйствующими субъектами на всем пути продвижения товаров от производителя до конечного потребителя.

В условиях рыночной экономики возрастает значение коммерческой деятельности с целью получения максимальной прибыли для удовлетворения материальных и социальных потребностей работников и производственного развития предприятия. При определении объема закупки того или иного товара и возможностей его продажи партнеры должны обязательно просчитывать выгодность торговой сделки. Необходимо анализировать современные торговые процессы и проблемы в стране и за рубежом, знать особенности развития отрасли и конкретного предприятия на этой основе уметь прогнозировать деятельность, направленную на повышение эффективности торговли и уровня ее культуры.

Целью исследования в курсовой работы является раскрытие коммерческой деятельности в организации на примере ПАО Сбербанк

Для достижения поставленной цели в курсовой работе необходимо решить ряд задач:

- раскрыть теоретические основы коммерческой деятельности;

- рассмотреть коммерческую деятельность Сбербанка России;

- определить основные финансовые результаты от коммерческой деятельности Сбербанка России.

Источниками информации для написания работы послужили нормативно-правовые акты, базовая учебная литература, фундаментальные теоретические труды крупнейших мыслителей в рассматриваемой области, статьи и обзоры в специализированных и периодических изданиях, посвященных данной тематике.

ГЛАВА 1 Теоретические аспекты производственной деятельность организации, ее роль и значение в условиях рынка

1.1 Понятие и сущность коммерческой деятельности

Гражданский кодекс дает классификацию юридических лиц в зависимости от целей предпринимательской деятельности и делит их на две группы: коммерческие и некоммерческие организации.[1]

Коммерческие организации — юридические лица, преследующие в качестве основной цели своей деятельности извлечение прибыли. Такие организации могут создаваться в форме хозяйственных обществ и товариществ, производственных кооперативов, государственных и муниципальных унитарных предприятий.[9,с.14]

Термин «коммерция», или «коммерческая деятельность», первоначально означал лишь торговую, купеческуюдеятельность на рынке, имевшую своей целью получение прибыли от различного рода торговых операций, проводимых купцами сначала между странами (торговля с заморскими странами), а затем и внутри своих стран по мере снятия различного рода феодальных ограничений на торговлю.

Термин «предпринимательство», или «предпринимательская деятельность», в отличие от коммерческой деятельности, раньше означал рыночную деятельность, связанную с ростовщичеством, а впоследствии — с производством тех или иныхмассовых товаров для продажи (прежде всего государству в связи с его военными потребностями), со строительством по заказу.

Коммерция и предпринимательство как особые виды рыночной деятельности, нацеленной на получение прибыли, были характерны для докапиталистического производства.

С развитием капиталистического хозяйства отраслевой источник получения прибыли перестал иметь какое-либо особое значение, так как любая человеческая деятельность стала использоваться для приращения капитала, получения прибыли. Капитал завоевал производство, а затем и все другие виды человеческой деятельности, разрушил феодальные отношения, раскрыв простор для развития рыночных отношений не только вширь, но и вглубь.

Это нашло свое проявление и в более общем термине «бизнес». Под этим термином стали понимать любую рыночную деятельность, приносящую прибыль лицу, которое такую деятельность осуществляет, независимо от того, что является ее материальным (или нематериальным) результатом.

Дословный перевод с английского языка термина «бизнес» означает прежде всего работу, дело. Однако в рыночном хозяйстве наибольшее значение имеет лишь такое дело, которое приносит выполняющему ее лицу денежный доход, прибыль. Поэтому данный термин постепенно стал использоваться в качестве рыночного понятия любой предметной деятельности, имеющей своей целью получение прибыли.

В дальнейшем термины «бизнес», «предпринимательство», «коммерция» будем употреблять как синонимы, означающие рыночную деятельность, которая имеет своей целью получение прибыли.

Коммерческая деятельность — часть предпринимательской деятельности и отличается от неё только тем, что не охватывает сам процесс производства товара.

Коммерческая деятельность связана с:

- реализацией товаров и услуг;

- деятельность по снабжению предприятия материальными ресурсами;

- торгово-посреднической деятельностью.[11,с.38]

1.2 Роль и значение производственной деятельности в условиях рынка

Коммерческая деятельность на рынке в целях свободного товарно-денежного обмена, определенного пропорциями между спросом и предложениями товаров и услуг, частичного регулируемого государством с помощью экономически ресурсов.

Чтобы понять роль коммерческой деятельности в условиях рынка, кроме понятия «коммерческой деятельности» необходимо рассмотреть понятие «рынка».

Рынок – это совокупность покупателей и продавцов, взаимодействие которых приводит к возможности обмен.[10,с.49]

Каждый экономист дает свое определение рынка, но определив все определения можно сказать, что рынок - это форма экономической связи продавцом и покупателем. На рынке производитель возмещает свои затраты и получает прибавочный каптал, а потребитель получает в замен своих средств товары и услуги.

В условиях рынка существует такой механизм товарно-денежных отношений, который обеспечивает эквивалентный обмен товаров и услуг, рабочей силы, финансов и ценных бумаг, которые очищает с помощью конкуренции общественное производство от экономически слабых хозяйственных единиц. Таким образом, чтобы выжить предприятию необходимо производить то, что можно продать, а не на оборот – продавать то, что только производит предприятие, тоже можно сказать и о железнодорожных предприятиях.

В условиях рынка коммерческий успех предприятия и его жизнь полностью зависит от возврата вложенных средств, через реализацию товаров и услуг, следовательно главная задача предприятия является исследование и возможно более полная эксплуатация.

Для выживания предприятия в условиях рынка необходим не просто заниматься коммерческой деятельностью, а выполнять весь комплекс коммерческой деятельности, который включает в себя прогнозирование изучения спроса, изучение емкости рынка, рациональной организации хозяйственной деятельности, рекламной деятельности и реализации своих услуг.

Кроме того необходимо уметь выявить открывающиеся рыночные возможности, ни одно предприятие не может вечно полагаться на свои нынешние товары и услуги, их ассортимент и на свои рынки сбыта.

Предприятие может и должно заниматься поисками своих возможностей, либо время от времени, либо систематически. Многие отыскиваю новые идеи просто внимательно и правильно ведя коммерческую деятельность, верно организуя ее.

Существует несколько способов выявления новых рынков с помощью которых можно добиться конечных результатов деятельности.

Первый способ – это добиться более глубокого внедрения на рынок, т.е. рост продаж услуг ныне существующей целевой группе покупателей без внесения каких-либо изменений в сам товар или сами услуги. Другими словами, предприятие будет работать с существующими товарами и услугам на существующих рынках. В этом случае можно опробовать несколько подходов, в том числе снижение прейскурантных цен и тарифов, увеличение расходов на рекламу, т.е. привлечь внимание покупателей именно к тому предприятию.

Кроме того вторым способом – расширение границ рынка, можно добиться не меньших результатов.

Существуют и другие методы улучшения конечных результатов деятельности предприятий и тем самым их выживание в условиях рынка. Всем этим занимаются коммерческие службы, это является для них основной целю деятельности. Таким образом, если предприятие не хочет обанкротиться и закончить свое существование ему не возможно обойтись без коммерческой деятельности.

1.3 Конкурентные стратегии банка

В переводе с греческого «стратегия» — это искусство полководца, общий, недетализированный план военной деятельности, охватывающий длительный период времени, способ достижения сложной цели.

Но на сегодняшний день данный термин имеет достаточно широкое применение в различных областях человеческой деятельности. В Большом толковом словаре дается следующее определение стратегии — «искусство планирования какой-либо деятельности (экономической, научной и т.п.) на длительную перспективу» [1].

Любой хозяйствующий субъект, в том числе и коммерческий банк, планирует свою деятельность на соответствующем рынке. Так как осуществлять свою деятельность, не имея цели, и не определив конкретных методов ее достижения, в складывающейся на соответствующий момент конъюнктуры рынка, невозможно. Особенно целесообразно планирование деятельности для долгосрочного периода, которое получило название стратегического планирования.

Долгое время стратегическое планирование считалось прерогативой только крупных хозяйствующих субъектов международного масштаба. Но в недалеком прошлом, ситуация изменилась, и, как показывает опыт, на сегодняшний день практически все представители крупного и среднего бизнеса, независимо от сферы их деятельности, начали уделять большое внимание вопросам стратегического планирования.

Современный рынок, на котором банки ведут свою конкурентную борьбу — это такой же рынок товаров и услуг, как и любой другой рынок, на котором присутствуют как продавцы, в лице функционирующих в стране банков второго уровня, так и покупатели, в лице физических и юридических лиц, являющихся клиентами или партнерами банков. И также как и другие хозяйствующие субъекты, коммерческие банки, на сегодняшний день осуществляют свою деятельность на банковском рынке в условиях ужесточающейся конкуренции. При этом сам банковский рынок, состоит из большого количества сегментов, в каждом из которых имеет место конкурентная борьба: рынок банковских товаров и услуг, рынок банковских кадров, рынок банковских IT-технологий, финансовые рынки (кредитный, валютный, рынок ценных бумаг) и другие. Данные рынки представляют собой сферу (область) банковской конкуренции, имеющую сложное образование и широкие границы, состоящую из множества элементов [2, 86 с.].

Поэтому, разработка стратегии поведения дает возможность акционерам и менеджерам банка определить направления и темпы развития банковского бизнеса, очертить глобальные тенденции рынка, понять, какие организационные и структурные изменения необходимо произвести в банке, чтобы он стал конкурентоспособным, в чем его преимущество перед конкурентами и какие инструменты необходимо использовать для успешного развития.

На современном этапе развития экономики, когда потребности потребителей банковских услуг непрерывно растут и в качественном, и в количественном выражении, стремительно развиваются банковские 1Т-тех- нологии и методы обслуживания клиентов, в условиях процесса глобализации банковского бизнеса актуальным становится исследование современных конкурентных стратегий банков второго уровня, позволяющих им вести конкурентную борьбу.

Банковская конкурентная стратегия — это ряд целенаправленных действий, ориентированных на достижение долговременных преимуществ коммерческого банка на рынке, целью которого является обеспечение банку лучших возможностей для реализации своих продуктов и услуг, и как результат, получения максимально возможной прибыли в складывающихся условиях.

Следовательно, успешное функционирование коммерческого банка на рынке во многом зависит от правильности выбора конкурентной стратегии и эффективности процесса ее реализации.

Таким образом, определив место и роль конкурентной стратегии в банковской деятельности, необходимо исследовать все возможные виды стратегии, которые банки могут использовать для ведения своей конкурентной борьбы на рынке банковских услуг.

В современных условиях именно эффективная конкурентная стратегия банка позволяет ему обеспечить конкурентное преимущество на целевых рынках, выступая главным инструментом конкурентной борьбы.

Конкурентная стратегия является важной составляющей стратегического управления коммерческим банком. Цель ее разработки состоит в определении выбора конкретным коммерческим банком общей концепции конкуренции, которую он будет реализовывать на соответствующем рынке, стратегических методов достижения поставленных целей, а также приоритетных методов конкурентной борьбы. Конкурентная стратегия неразрывно связана с системой банковского таргетирования («target» с англ, «цель»), т.е. установлением целевых ориентиров банковской деятельности на рынке. Современная система целевых ориентиров коммерческого банка включает в себя совокупность следующих показателей: прибыльность, ликвидность, минимизация риска и обеспечение конкурентоспособности.

Процесс разработки банковской стратегии включает в себя следующие этапы, последовательная реализация которых позволяет обеспечить конкурентоспособное функционирование банка на рынке:

- Диагностика современного положения банка на рынке (ситуационный анализ).

- Определение стратегического видения его деятельности.

- Формулировка миссии банка и его стратегических целей.

- Определение стратегического подхода и оценка альтернативных стратегий.

- Анализ стратегического банковского выбора.

- Утверждение и реализация банковской стратегии.

- Оценка результатов внедрения стратегии и возможность корректировок стратегического плана [3, 189 с.].

Конкурентная стратегия банка является составной частью его общей стратегии и играет важную роль в системе стратегического управления банком, так как ее целям напрямую или косвенно подчинены все элементы управления финансовой деятельностью банка (банковского менеджмента).

Коммерческий банк, основываясь на результатах проведенного ситуационного анализа, может выбрать одну из уже известных конкурентных стратегий, а может разработать и внедрить собственную.

Проведем классификацию существующих видов конкурентных стратегий в банковском бизнесе.

- В качестве первого классификационного признака конкурентной стратегии выделим «подход к получению или удержанию конкурентных преимуществ», так как каждая из конкурентных стратегий - это фундаментально особый подход к их формированию или удержанию в течение длительного периода времени.

С этой точки зрения, конкурентная стратегия представляет собой наступательные или оборонительные действия, которые предпринимаются банком в целях защиты его позиций на рынке от пяти конкурентных сил, выделенных М.Портером: угроза появления продуктов-заменителей, угроза появления новых игроков, рыночная власть поставщиков, рыночная власть потребителей, уровень конкурентной борьбы.

Таким образом, коммерческим банком, в данном случае, может быть применен один из следующих подходов:

- позиционирование, при котором потенциал банка обеспечил бы ему наилучшую защиту от уже существующего набора конкурентных сил. Здесь банк приспосабливает к структуре отрасли свои преимущества и слабости, а стратегия заключается в возведении обороны против конкурентных сил или в поиске таких позиций банка, при которых эти силы максимально слабы. Знание возможностей банка и источников его конкурентных сил позволяет выявить те сферы, где банк должен вступить в конкурентную борьбу, а где должен стараться избегать ее;

- воздействие на баланс сил в целях улучшения относительной банковской позиции на рынке. Это наступательная банковская стратегия, состоящая во вмешательстве в причины действующих сил, а не просто приспособления к ним. Так узнаваемость бренда или иные способы помогут добиться дифференциации продукта, а крупные капиталовложения в развитие банковского бизнеса или в вертикальную интеграцию будут воздействовать на барьеры вхождения в отрасль. Т.е. баланс сил находится под влиянием как внешних, так и внутренних факторов. Таким образом, выявление в отрасли точек приложения стратегических усилий к балансу сил (ключевых факторов конкуренции), принесут наибольшую отдачу.

- использование изменений — это выявление и реагирование на изменение основных факторов конкурентных сил и разработка на этой основе стратегии, которая бы соответствовала новому конкурентному балансу сил, до того, как их обнаружат конкуренты [4, С. 67-68].

- По основной цели конкурентной стратегии.

На первоначальном этапе основная цель разработки стратегии состояла в эффективном использовании имеющихся ограниченных ресурсов банка с целью производства максимально возможного количества банковских продуктов и услуг. Такая конкурентная стратегия получила название производственной концепции.

Следующей ступенью в развитии конкурентных стратегий стала разработка товарной концепции, основной целью которой являлось качество производимых банковских продуктов и услуг, а не его количество.

Впоследствии, еще одним витком эволюции конкурентной стратегии явилась сбытовая концепция, в которой на первый план была выдвинута проблема продвижения банковских продуктов.

- По темпам и масштабам преобразований конкурентные стратегии банка подразделяются на:

- Инновационную стратегию, заключающуюся в освоение новых продуктов и способов ведения бизнеса;

- Эволюционную стратегию, заключающуюся в локальных изменениях, таких как, повышение качества на уже освоенных сегментах.

- Если рассматривать конкурентную стратегию с позиции поведения банка на рынке относительно своих конкурентов на банковском рынке, то здесь можно выделить 3 основных вида конкурентной стратегии:

- Стратегия развития - это агрессивная стратегия, которая заключается в активном вытеснении конкурентов с определенного рынка или его сегмента за счет осуществления инновационной деятельности, реализации крупных проектов, обеспечивающих рост банка в перспективе;

- Стратегия устойчивого состояния является наступательной по своему характеру и заключается в постепенном совершенствовании существующего бизнеса, предполагающее быструю отдачу, за счет чего постепенно расширяется обслуживаемый рыночный сегмент, но без активного давления на конкурентов;

- Стратегия «сбора урожая» является пассивной стратегией, цель которой — последовательное сокращение обслуживаемой доли рынка, т.е. постепенный уход с него, но в тоже время, сохранение уровня конкурентности соответствующего банковского продукта.

- В зависимости от типа конкурентного преимущества продукта или услуги М. Портером были выделены 4 вида базовых конкурентных стратегий в отрасли:

- Конкурентная стратегия лидерства в издержках или ценовое лидерство, суть которой состоит в возможности компании достигать самого низкого уровня затрат;

- Конкурентная стратегия лидерства дифференциации, заключается в создании уникального товара или услуги в отрасли: по престижу бренда, по технологии, функциональным возможностям, обслуживанию клиентов;

- Конкурентная стратегия фокусирования или лидерство в нише означает сосредоточение всех усилий компании на определенной узкой группе потребителей, географического сегмента, определенных услуг.

- По «звеньям стоимостной цепочки»:

- Стратегия лидерства продукта - требует постоянной разработки новых товаров и услуг;

- Стратегия доверительных отношений с клиентами — постоянное изучение спроса, адаптация под существующие потребности;

- Стратегия операционного совершенствования — уделяется особое внимание таким показателям как затраты, качество, время.

Таким образом, можно сделать вывод о том, что конкурентные стратегии банка могут быть разнообразными и выбор конкретной стратегии зависит от различных внешних и внутренних факторов.

Так, в качестве внешних факторов, влияющих на выбор конкретного подхода, при формировании конкурентной стратегии банка учитывают: денежно-кредитную политику Центрального банка страны, налоговую политику государства, а также конъюнктуру рынка (отраслевую и региональную).

К внутренним факторам, которые определяются условиями самого банка и влияют на выбор его конкурентной стратегии относятся: имидж банка, его финансовые возможности, занимаемая им доля банковского рынка, степень амибициозности стратегии банковского развития, квалификация банковского персонала, применяемые технологии банковского обслуживания клиентов, развитость филиальной сети, количество банков- корреспондентов, отношения банка с потенциальными конкурентами, соотношение постоянных и случайных клиентов и другие факторы.

Как уже было сказано выше, важным моментом в ведении конкурентной борьбы, определяющим ее эффективность, являются методы реализации конкурентной стратегии, а они могут быть добросовестными или нет.

Добросовестные методы реализации конкурентной стратегии могут быть маркетингового, финансового и организационного характера.

Маркетинговые методы включают: открытое или скрытое (за счет повышения качества) изменений цен, расширение перечня предоставления традиционных и нетрадиционных (инновационных) банковских услуг, повышение скорости и культуры обслуживания, а также активизацию рекламной деятельности.

Методы финансового характера состоят в снижении затрат либо на производство, либо на реализацию банковских продуктов и услуг в сравнении с аналогичными затратами у конкурентов.

К методам организационного характера относятся: развитие филиальной банковской сети, внедрение более эффективной организационной структуры управления, разработка и внедрение новых организационных форм взаимодействия с клиентами и партнерами.

К недобросовестным методам реализации конкурентной стратегии банка относятся: использование скрытой поддержки со стороны государственных органов, использование своего монопольного положения на рынке, использование средств массовой информации для дискредитации конкурентов и криминальные методы.

В результате проведенного исследования можно сделать вывод о том, что на сегодняшний день, существует большое количество банковских конкурентных стратегий. Однако, в существующих исследовательских трудах ученых, посвященных различным вопросам конкурентных стратегий, как в банковской сфере, так и нет, нет единой классификации стратегий. Предложенная классификация является авторской. А также, мы считаем, что исследованное направление является только маленькой частицей проблемы, в связи с чем, существует необходимость продолжить исследование в данном направлении.

ГЛАВА 2 ХАРАКТЕРИСТИКА ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ НА ПРИМЕРЕ ПАО «СБЕРБАНК РОССИИ»

2.1 Общая характеристика деятельности Сбербанка

Сберегательный Банк Российской Федерации является на сегодняшний момент крупнейшим банком в России и фактически является одним из гарантов стабильности нынешней экономики нашей страны. При обширной государственной поддержке банк имеет возможность влиять на очень многие направления развития государства. Многолетняя стабильность работы банка и государственная гарантия делает его очень популярным среди населения. При рассмотрении банковских услуг, так или иначе, приходится ориентироваться на Сбербанк РФ, который предлагает полный спектр услуг как физическим лицам так и юридическим, однако не всегда условия предоставления услуги имеют приемлемую цену, поскольку банк имеет многолетнюю серьезную репутацию.

Центральному банку Российской Федерации принадлежит 60,25 % голосующих акций и 57,58 % в уставном капитале банка. Остальными акционерами Сбербанка России являются более 273 тысяч юридических и физических лиц. Доля физических лиц в уставном капитале банка составляет около 9 %, а доля иностранных инвесторов — более 24 %.[1]

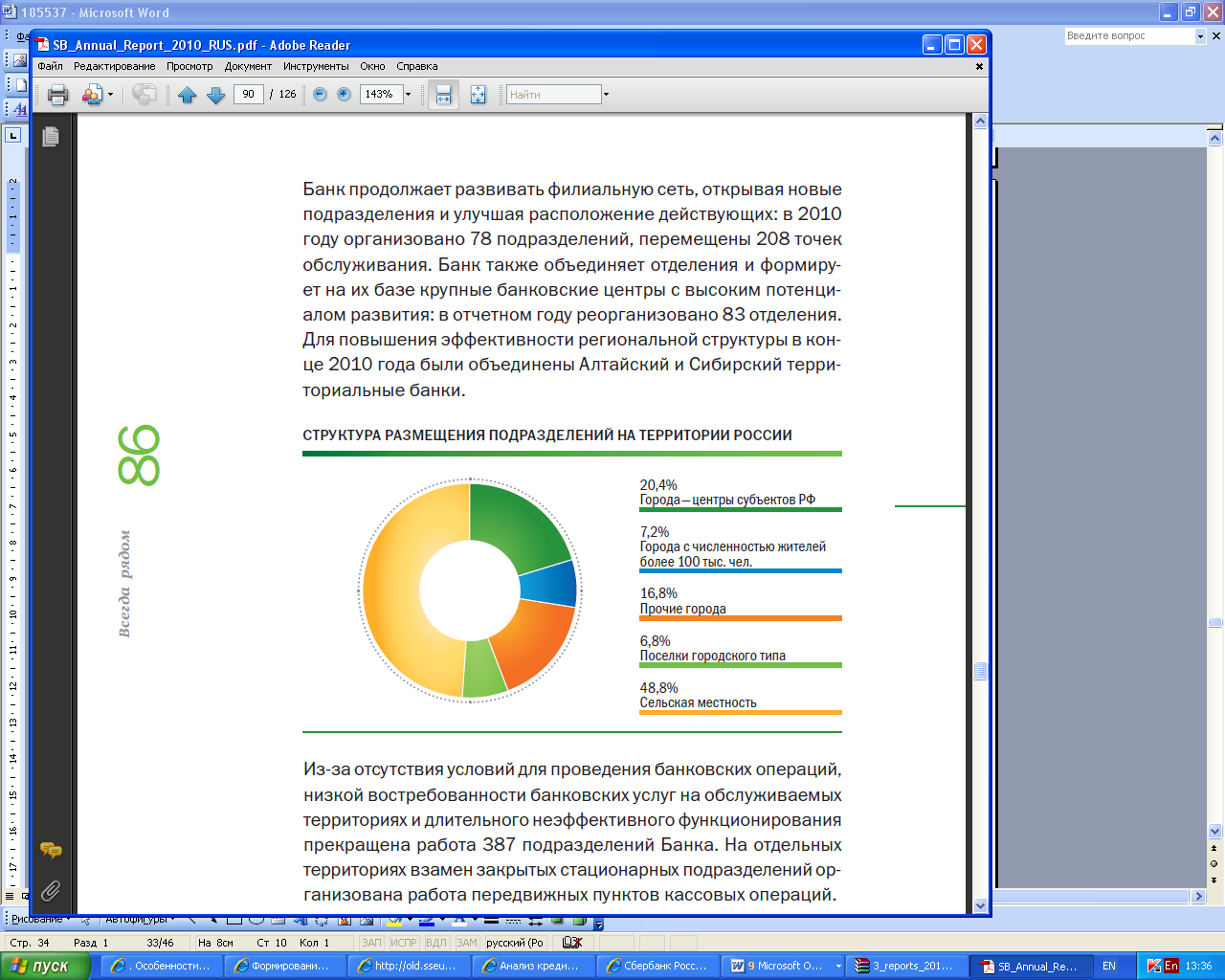

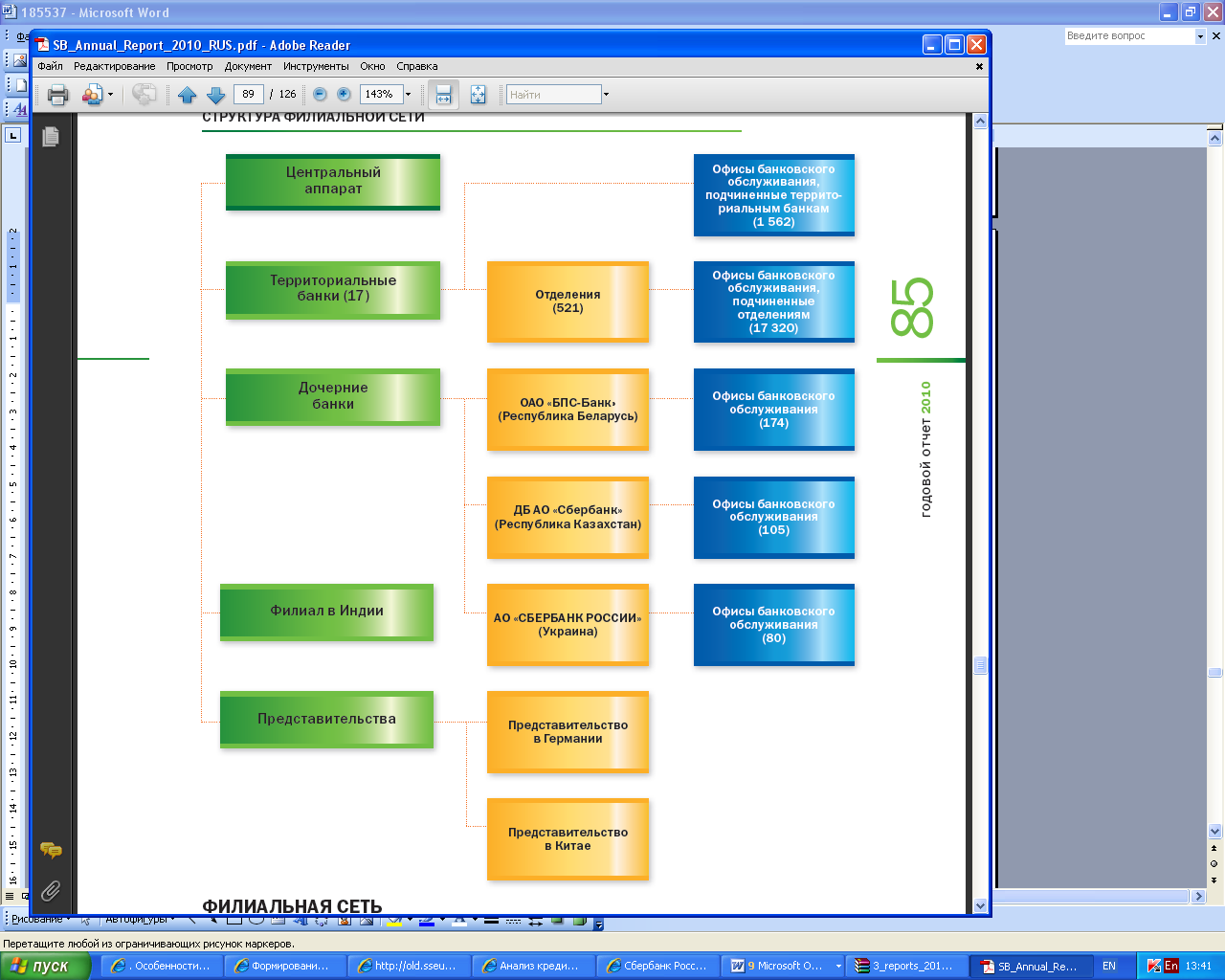

Сбербанк России обладает уникальной филиальной сетью: в настоящее время в нее входят 18 территориальных банков и почти 20 000 структурных подразделений (филиалов) по всей стране. Дочерние банки Сбербанка России работают в Казахстане и на Украине.

Филиалы Банка (территориальные банки, отделения) не наделены правами юридических лиц и действуют на основании Положений, утверждаемых Правлением Банка, имеют печать с изображением эмблемы Банка со своим наименованием, а также другие печати и штампы, имеют баланс, который входит в баланс банка. Филиальная сеть Сбербанка России представлена 18 территориальными Банками, расположенные на всей территории Российской Федерации.

Территориальное размещение подразделений Сбербанка России представлено на рисунке 2.1.

• в случае 3-х месячной инвестиции с вероятностью 10%

• в случае полугодовой инвестиции с вероятностью 10% инвестор мог потерять около 4,46% годовых (получить отрицательную прибыль!);

в случае полугодовой инвестиции с вероятностью 10% инвестор мог потерять около 4,46% годовых (получить отрицательную прибыль!);

•

Рисунок 2.1 - Структура размещения подразделений Сбербанка России

Структура филиальной сети представлена в Приложении А.

Банк осуществляет следующие банковские операции:

- привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

- размещение указанных выше привлеченных средств от своего имени и за свой счет;

- открытие и ведение банковских счетов физических и юридических лиц;

- переводы денежных средств по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

- инкассацию денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

- куплю-продажу иностранной валюты в наличной и безналичной формах;

- привлечение во вклады и размещение драгоценных металлов;

- выдачу банковских гарантий;

- переводы денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов).

За последние годы Сбербанк стал крупнейшим и наиболее значимы финансовым институтом Центральной и Восточной Европы, а также одним из заметных участников мирового финансового рынка. Этот рост происходил на фоне исключительно динамичного развития российского банковского рынка. Возможности и потенциал развития Банка будут и в дальнейшем определяться во многом наличием сильных конкурентных позиций на российском финансовом рынке, который в среднесрочной перспективе будет оставаться одним из самых быстрорастущих и привлекательных в мире.

2.2 Организационно-правовая форма и структура управления Сбербанка

ПАО «Сбербанк России» руководствуется в своей деятельности Гражданским кодексом Российской Федерации и Федеральным законом Российской Федерации от 26.12.1995 N 208-ФЗ «Об акционерных обществах».

Общество является юридическим лицом с момента его регистрации, обладает обособленным имуществом, имеет самостоятельный баланс, расчетные и другие счета в кредитных учреждениях, в том числе в иностранной валюте, от своего имени приобретает и осуществляет имущественные и личные неимущественные права, несет обязанности, является истцом и ответчиком в суде. Правовое положение Общества определяется действующим законодательством.

Общество является собственником принадлежащего ему имущества. Общество осуществляет владение, пользование и распоряжение находящимся в его собственности имуществом в соответствии с целями своей деятельности и назначением имущества.

Общество отвечает по своим обязательствам всем своим имуществом. Общество не отвечает по обязательствам государства и своих акционеров. Государство не отвечает по обязательствам общества. Акционеры не отвечают по обязательствам общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций. Акционеры, не полностью оплатившие акции, несут солидарную ответственность по обязательствам общества в пределах неоплаченной части стоимости принадлежащих им акций.

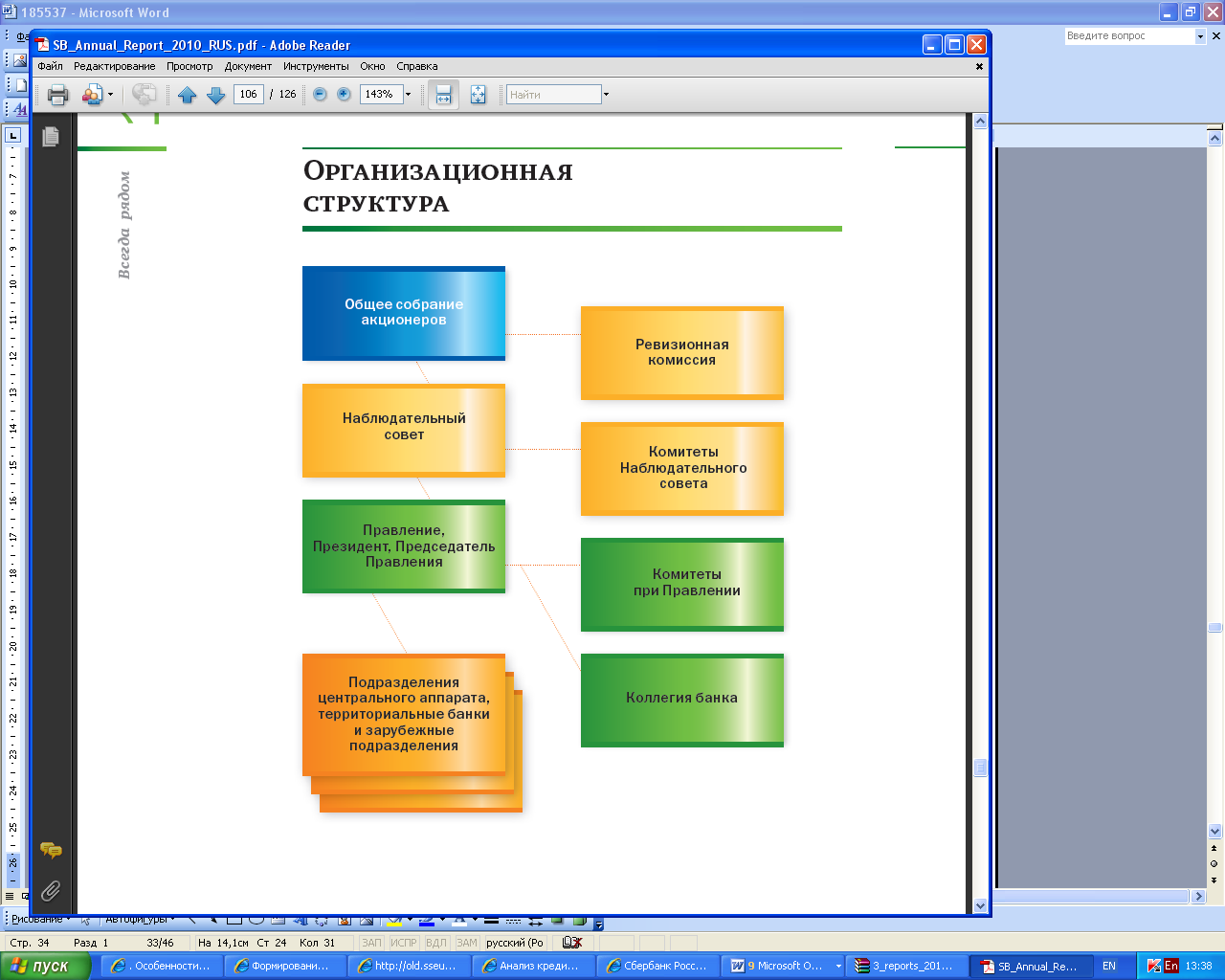

Организационная структура управления Сбербанка России представлена ни рисунке 2.2.

Рисунок 2.2 - Организационная структура управления ПАО «Сбербанк Росси»

Управление Сбербанком России основывается на принципе корпоративности в соответствии с Кодексом корпоративного управления, утвержденным годовым Общим собранием акционеров Банка в июне 2002 года. Органы управления Сбербанка:

1. Общее собрание акционеров — высший руководящий орган Сбербанка России. На Общем собрании акционеров принимаются решения по основным вопросам деятельности Банка.

2. Наблюдательный совет Банка состоит из 17 директоров, среди которых 6 представителей Банка России, 2 представителя Правительства Российской Федерации, 2 представителя Сбербанка России и 7 независимых директоров.

3. Правление Банка состоит из 14 членов. Возглавляет Правление Банка Президент, Председатель Правления Банка.

Все органы управления Банком формируются на основании Устава Сбербанка России и в соответствии с законодательством Российской Федерации.

2.3. Кредитная деятельность Сбербанка

В последнее время кредиты в Сбербанке России стали более доступными, и, следовательно, более востребованными. На отдельные виды кредитов установлены довольно привлекательные ставки, а также особая система различных скидок.

ПАО «Сбербанк России» предлагает клиентам самые разнообразные виды кредитов на различные цели. Однако получить кредит могут только лица, благосостояние, платежеспособность и финансовая репутация которых тщательно проверена. При получении негативной информации в кредите может быть отказано без объяснения причин.

Сбербанк России предоставляет кредиты частным лицам, малому бизнесу, корпоративным клиентам и финансовым организациям.

Таким образом, Сбербанк России предлагает клиентам самые разнообразные виды кредитов на различные цели. Однако получить кредит могут только лица, благосостояние, платежеспособность и финансовая репутация которых тщательно проверена. При получении негативной информации в кредите может быть отказано без объяснения причин.

Рассмотрим кредитный портфель Сбербанка.

Таблица 2.1 - Анализ динамики кредитного портфеля Сбербанка по категориям заемщиков за 2016 - 2016 года, тыс. руб.

|

Категория заемщиков |

2016г. |

2017г. |

2018г. |

Изменения(+/-) |

|

|

09-08 |

10-09 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Кредитный портфель, всего: |

277684420 |

273049807 |

281422368 |

-4634613 |

+8372561 |

|

Кредиты, предоставленные: кредитным организациям |

6694000 |

371220 |

2074976 |

-6322780 |

+1703756 |

|

банкам-нерезидентам |

3855787 |

49626678 |

12523822 |

+45770891 |

-37102856 |

|

фин.органам субъектов РФ и органов местного самоуправления |

380000 |

1997263 |

2127493 |

+1617263 |

+130230 |

|

коммерческим организациям, находящимся в федеральной собственности |

1448940 |

590623 |

983331 |

-858317 |

+392708 |

|

коммерческим организациям, находящимся в государственной (кроме федеральной) собственности |

233614 |

96368 |

130900 |

-137246 |

+34532 |

|

некоммерческим организациям, находящимся в государственной (кроме федеральной) собственности |

15400 |

8600 |

5000 |

-6800 |

-3600 |

|

негосударственным финансовым организациям |

5229993 |

2390962 |

3465760 |

-2839031 |

+1074798 |

|

негосударственным коммерческим организациям |

172160357 |

146605229 |

196500516 |

-25555128 |

+49895287 |

|

негосударственным некоммерческим организациям |

392917 |

509450 |

379575 |

+116533 |

-129875 |

|

физ.лицам-индивидуальным предпринимателям |

4218713 |

4266413 |

5761017 |

+47700 |

+1494604 |

|

физ.лицам |

51566277 |

35794955 |

26730894 |

-15771322 |

-9064061 |

|

юр.лицам-нерезидентам |

31366971 |

30682504 |

30645901 |

-684467 |

-36603 |

|

физ.лицам-нерезидентам |

121451 |

109542 |

93183 |

-11909 |

-16359 |

По анализу динамики кредитного портфеля Сбербанка по категориям заемщиков за 2016 - 2018 гг. представленного в таблице 11 видно что в 2017г. сумма кредитов сократилась на 4634613 тыс.руб., данные изменения произошли в основном за счет снижения выданных кредитов следующим заемщикам: кредитным организациям на 6322780, тыс.руб.; негосударственным финансовым организациям на 2839031 тыс.руб. негосударственным коммерческим организациям на 25555128 тыс.руб. предоставленные физическим лицам на 15771322 тыс.руб. Также на снижении числа заемщиков сказался финансовый кризис в стране который значительно отразился на банковской сфере.

В 2018г. наоборот наблюдается тенденция увеличения объема кредитного портфеля на 8372561 тыс. руб. Значительно на повышение портфеля повлияли следующие группы заемщиков: кредиты, предоставленные кредитным организациям на 1703756 тыс. руб.; кредиты, предоставленные негосударственным финансовым организациям на 1074798 тыс.руб.; кредиты, предоставленные негосударственным коммерческим организациям на 49895287 тыс.руб. и кредиты и прочие средства, предоставленные физ.лицам - индивидуальным предпринимателям на 1494604 тыс.руб.

Динамику кредитного портфеля для наглядности изобразим на рисунке 2.3.

Рисунок 2.3 - Динамика кредитного портфеля Сбербанка за 2016-2018 гг., тыс. руб.

Проанализируем структуру кредитного портфеля в таблице 2.2.

Таблица 2.2 - Анализ структуры кредитного портфеля Сбербанка по категориям заемщиков за 2016 - 2018 года, тыс. руб.

|

Категория заемщиков |

2016г. |

2017г. |

2018г. |

|

1 |

2 |

3 |

4 |

|

Кредитный портфель, всего: |

100 |

100 |

100 |

|

Кредиты, предоставленные: кредитным организациям |

2,41 |

0,13 |

0,73 |

|

банкам-нерезидентам |

1,38 |

18,17 |

4,45 |

|

фин.органам субъектов РФ и органов местного самоуправления |

0,13 |

0,73 |

0,75 |

|

коммерческим организациям, находящимся в федеральной собственности |

0,52 |

0,21 |

0,34 |

|

коммерческим организациям, находящимся в государственной (кроме федеральной) собственности |

0,084 |

0,035 |

0,046 |

|

некоммерческим организациям, находящимся в государственной (кроме федеральной) собственности |

0,005 |

0,003 |

0,001 |

|

негосударственным финансовым организациям |

1,88 |

0,87 |

1,23 |

|

негосударственным коммерческим организациям |

61,99 |

53,69 |

69,82 |

|

негосударственным некоммерческим организациям |

0,14 |

0,18 |

0,13 |

|

физ.лицам-индивидуальным предпринимателям |

1,51 |

1,56 |

2,04 |

|

физ.лицам |

18,57 |

13,10 |

9,49 |

|

юр.лицам-нерезидентам |

11,29 |

11,23 |

10,88 |

|

физ.лицам-нерезидентам |

0,04 |

0,04 |

0,03 |

Анализ структуры кредитного портфеля Сбербанка по категориям заемщиков показывает, что наибольшая доля приходится в 2017г. на такие категории заемщиков как : кредиты, предоставленные банкам-нерезидентам - 18,47%, кредиты, предоставленные негосударственным коммерческим организациям- 53,69 %, кредиты и прочие средства, предоставленные физ.лицам – 13,1 % и кредиты, предоставленные юр.лицам-нерезидентам - 11,23 %.

В 2018г. на следующие категории заемщиков: кредиты, предоставленные негосударственным коммерческим организациям- 69,82 %, кредиты и прочие средства, предоставленные физ. лицам – 9,49 % и кредиты, предоставленные юр.лицам-нерезидентам - 10,88 %.

Если сравнивать 2017-2018гг. с 2016 годом то существенных изменений в структуре категорий заемщиков не произошло, кроме 2017г., удельный вес кредитов, предоставленных банкам-нерезидентам увеличился на 16,79%, в 2018г. он снизился до 4,45%.

Далее проведем анализ динамики и структуры кредитных вложений по срокам кредитования.

Таблица 2.3 - Анализ динамики кредитных вложений Сбербанка по срокам кредитования за 2016-2018 гг., тыс. руб.

|

Показатели |

2016 год |

2017 год |

2018 год |

Отклонение, (+;-) |

Тем роста, % |

||

|

2017- 2016 |

2018- 2017 |

2017/ 2016 |

2018/ 2017 |

||||

|

До востребования |

839647 |

830810 |

261880 |

-8837 |

-568930 |

98,94 |

31,52 |

|

Овердрафт |

7388941 |

4468269 |

8209013 |

-2920672 |

+3740744 |

60,47 |

183,71 |

|

На срок от 2-х до 7 дней |

- |

- |

204195 |

- |

+204195 |

- |

100 |

|

На срок до 30 дней |

5231999 |

47000080 |

4088923 |

+41768081 |

-42911157 |

898,31 |

8,69 |

|

На срок от 31 до 90 дней |

4085406 |

11041558 |

16895425 |

+6956152 |

+2853867 |

270,26 |

153,01 |

|

На срок от 91 до 180 дней |

18583516 |

15542705 |

39749400 |

-3040811 |

+24206695 |

83,63 |

255,74 |

|

На срок от 181 дня до 1 года |

71387091 |

33158666 |

49715582 |

-38228425 |

+16556916 |

46,44 |

149,93 |

|

На срок от 1 года до 3-х лет |

93816792 |

86100375 |

67359495 |

-7716417 |

-18740880 |

91,77 |

78,23 |

|

На срок свыше 3-х лет |

76351028 |

74907344 |

94938455 |

-1443684 |

+20031111 |

98,11 |

126,74 |

|

Итого |

277684420 |

273049807 |

281422368 |

-4634613 |

+8372561 |

98,33 |

103,06 |

Анализ временной динамики кредитных вложений показывает, что в 2017 году по сравнению с 2016 годом произошло снижение кредитного портфеля на 4634613 тыс. руб.

Данные изменения произошли в основном за счет снижения следующих сроков кредитования – овердрафта на 2920672 тыс. руб., на срок от 91 до 180 дней на 3040811 тыс. руб., на срок от 181 дня до 1 года на 38228425 тыс. руб., на срок от 1 года до 3-х лет на 7716417 тыс. руб., на срок свыше 3-х лет на 1443684 тыс. руб.

Повышение кредитных вложений в 2017г. произошло только за счет кредитов выданных на срок до 30 дней на 41768081 тыс. руб. и кредитов выданных на срок от 31 до 90 дней на 6956152 тыс. руб.

В 2018 году наблюдается увеличение кредитного портфеля Сбербанка на 8372561 тыс. руб. или на 3,06%. Увеличение произошло за счет следующих сроков кредитования – овердрафта на 3740744 тыс. руб., на срок от 31 до 90 дней на 2853867 тыс. руб., на срок от 91 до 180 дней – 24206695 тыс. руб., на срок от 181 дня до 1 года на 16556916 тыс. руб., на срок свыше 3-х лет на 20031111 тыс. руб.

Значительное снижение произошло за счет выданных кредитов на срок до 30 дней – 42911157 тыс. руб. и на срок от 1 года до 3-х лет на 18740880 тыс. руб.

Далее проанализируем структуру кредитных вложений Сбербанка по категориям заемщиков и срокам кредитования (таблица 2.4).

Таблица 2.4 - Структура кредитных вложений Сбербанка по срокам кредитования за 2016 – 2018 года, %

|

Показатели |

2016 год |

2017 год |

2018 год |

Отклонение, (+;-) |

|

|

2017- 2016 |

2018- 2017 |

||||

|

До востребования |

0,31 |

0,31 |

0,09 |

- |

-0,22 |

|

Овердрафт |

2,66 |

1,63 |

2,77 |

-1,03 |

+1,14 |

|

На срок от 2-х до 7 дней |

- |

- |

0,07 |

- |

+0,07 |

|

На срок до 30 дней |

1,88 |

17,21 |

1,45 |

+15,33 |

-15,76 |

|

На срок от 31 до 90 дней |

1,47 |

4,04 |

6,01 |

+2,57 |

+1,97 |

|

На срок от 91 до 180 дней |

6,69 |

5,69 |

14,14 |

-1 |

+8,45 |

|

На срок от 181 дня до 1 года |

25,71 |

12,14 |

17,69 |

-13,57 |

+5,55 |

|

На срок от 1 года до 3-х лет |

33,78 |

31,53 |

23,97 |

-2,25 |

-7,56 |

|

На срок свыше 3-х лет |

27,49 |

27,43 |

33,78 |

-0,06 |

+6,35 |

|

Итого |

100 |

100 |

100 |

- |

- |

По данным таблицы 2.4, можно сделать заключение о «кредитных предпочтениях» Сбербанка, характере изменения структуры кредитного портфеля.

За 2018 год наблюдается повышение структуры кредитов практически по всем срокам по сравнению с 2017 годом.

Увеличилась доля кредитования в режиме «Овердрафт» на 1,14%. Наблюдается увеличение доли краткосрочных кредитов (сроком от 31 до 90 дней, сроком от 181 дня до 1 года, сроком от 181 дня до 1 года) на 1,97%, 8,45%, 5,55% соответственно, что является положительной тенденцией работы Сбербанка.

Увеличилась доля долгосрочного кредитования (сроком свыше 3-х лет) на 6,35%. Однако доля кредитов в форме до востребования уменьшилась на 0,22% и доля кредитов сроком до 30 дней на 15,76%.

Структура кредитных вложений Сбербанка за 2018 год по срокам кредитования представлена на рисунке 2.4.

Рисунок 2.4 - Структура кредитных вложений Сбербанка по срокам за 2018 год, %

2.4 Депозитные услуги Сбербанка

К основным операциям в Сбербанке относятся депозитные операции. Депозитные операции — это срочные и бессрочные вложения клиентов банка.

Рассмотрим депозитный Сбербанка.

Таблица 2.5 - Анализ депозитного портфеля Сбербанка по категориям вкладчиков

|

Показатели |

2016 год |

2017 год |

2018 год |

Темп роста, % |

|

|

2017/2016 |

2018/2017 |

||||

|

1. Привлеченные средства — всего, тыс. руб. |

3282126953 |

316453776 |

479236248 |

9,64 |

151,44 |

|

1.1. Средства бюджетов всех уровней, внебюджетных фондов и других государственных/муниципальных финансовых институтов |

20265193 |

47922000 |

53810000 |

236,47 |

112,29 |

|

1.2. Средства банков-корреспондентов (счета лоро) |

12488371 |

10263663 |

8963914 |

82,19 |

87,34 |

|

1.3. Межбанковские кредиты |

69541 |

1223420 |

2408962 |

1759,28 |

196,90 |

|

1.4. Средства клиентов — юридических лиц |

229433785 |

230843982 |

362754788 |

100,61 |

157,14 |

|

1.5. Средства физических лиц |

43728279 |

5227592 |

14666262 |

11,95 |

280,55 |

|

1.6. Собственные долговые инструменты |

1340855 |

1164156 |

37569 |

86,82 |

3,23 |

|

1.7. Средства в расчетах |

20800402 |

19808963 |

36594753 |

95,23 |

184,74 |

|

1.8. Прочие привлеченные средства |

527 |

- |

- |

- |

|

|

2. Структура привлеченных средств, % |

|||||

|

2.1. Привлеченные средства — всего |

100 |

100 |

100 |

||

|

2.2. Средства бюджетов всех уровней, внебюджетных фондов и других государственных/муниципальных финансовых институтов |

6,176 |

15,143 |

11,228 |

||

|

2.3. Средства на корсчетах других банков (лоро) |

3,806 |

3,243 |

1,870 |

||

|

2.4. Межбанковские кредиты |

0,021 |

0,387 |

0,503 |

||

|

2.5. Средства клиентов — юридических лиц |

69,922 |

72,947 |

75,694 |

||

|

2.6. Средства физических лиц |

13,327 |

1,652 |

3,060 |

||

|

2.7. Собственные долговые инструменты |

0,409 |

0,368 |

0,008 |

||

|

2.8. Средства в расчетах |

6,339 |

6,260 |

7,636 |

||

|

2.9. Прочие привлеченные средства |

0 |

- |

- |

||

По данным таблицы 2.5 видно, что основной категорией вкладчиков банка являются юридические лица. Их доля стабильно превышает 70% за 2017 год, пассивных операций. Отмечается устойчивый рост вкладов бюджетов всех уровней, внебюджетных фондов и других государственных/муниципальных финансовых институтов. Очевидно, что Сбербанк имеет стабильную клиентуру, формирующую его депозитный портфель, и устойчивые позиции на депозитном рынке.

Структуру обязательств Сбербанка по категориям вкладчиков за 2018 год представим на рисунке 2.5.

Рисунок 2.5 - Структура обязательств Сбербанка по категориям вкладчиков за 2018 год

Структура обязательств Сбербанка по срокам привлечения приведена в таблице 2.6.

Таблица 2.6 - Анализ депозитного портфеля Сбербанка по срокам привлечения

|

№ п/п |

Показатели |

2016 год |

2017 год |

2018 год |

Темп роста, % |

||||

|

Сумма |

Доля, % |

Сумма |

Доля, % |

Сумма |

Доля, % |

2017/ 2016 |

2018/ 2016 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1. |

Депозиты до востребования |

2109452 |

0,64 |

41062224 |

13,041 |

6717580 |

1,588 |

194,7 |

16,3 |

|

2. |

Депозиты на срок до 30 дней |

24234158 |

7,41 |

11740777 |

3,729 |

5082725 |

1,202 |

48,4 |

43,3 |

|

3. |

Депозиты на срок от 91 до 180 дней |

42108710 |

12,87 |

23427286 |

7,441 |

41199424 |

9,742 |

55,6 |

175,9 |

|

4. |

Депозиты на срок от 181 до 1 года |

27197773 |

8,31 |

37368224 |

11,868 |

63214856 |

14,948 |

137,4 |

169,2 |

|

5. |

Депозиты на срок от 1 года до 3-х лет |

59260737 |

18,12 |

46128728 |

14,650 |

77981180 |

18,440 |

77,8 |

169,0 |

|

6. |

Депозиты на срок от 31 до 90 дней |

97997734 |

29,96 |

100498294 |

31,918 |

139115886 |

32,897 |

102,6 |

138,4 |

|

7. |

На срок свыше 3-х лет |

74118951 |

22,66 |

54637671 |

17,353 |

89605423 |

21,189 |

73,7 |

164,0 |

|

8. |

Итого |

327027515 |

100 |

314863204 |

100 |

422889134 |

100 |

96,3 |

134,3 |

По данным таблице 2.6, можно сделать заключение о депозитных предпочтениях Сбербанка, характере изменения структуры обязательств.

За 2018 год наблюдается повышение депозитов практически по всем позициям по сравнению с 2017 годом. Наблюдается увеличение доли краткосрочных обязательств (сроком от 31 до 90 дней, сроком от 91 до 180 дней и сроков от 181 дня до 1 года) на 75,9%, 69,2% и 69% соответственно, что является положительной тенденцией работы Сбербанка.

Темп роста долгосрочных обязательств (на срок от 1 года до 3-х лет) увеличилась на 38,4%, а (на срок свыше 3-х лет) увеличился 64%.

Структуру обязательств Сбербанка за 2018 год по срокам представим на рисунке 2.6.

Рисунок 2.6 - Структура обязательств Сбербанка по срокам

Таким образом, можно сделать вывод о том что, за 2018 год видно, что обязательства Сбербанка по срокам имеет значительный рост почти по всем срокам обязательств. Банк активно привлекает средства населения во всех формах, и эти ресурсы постепенно превращаются в основной источник активных операций. Деятельность банка отчетливо смещается в направлении розничных операций. Изменение структуры привлеченных средств позволяет банку расширять долгосрочное кредитование и повышать ликвидность.

2.5 Брокерские и депозитарные услуги Сбербанка

На протяжении многих лет Сбербанк предлагает клиентам широкий спектр и высокое качество инвестиционно – банковских продуктов и услуг. Наличие полноценной инвестиционно – банковской инфраструктуры, покрывающей широкий спектр инвестиционных продуктов и услуг, позволяет обеспечить полную реализацию значительного спектра видов сделок. Банк подтвердил прочные позиции на фондовом рынке. Традиционно сильные позиции достигнуты в сегменте торговли долговыми ценными бумагами.

Далее рассмотрим статистику оказания Сбербанком брокерских услуг за 2018год (рисунок 2.7).

Рисунок 2.7 - Статистика оказания Сбербанком брокерских услуг за 2018 год

Из рисунка 2.7 видно, что в целом план выполняется каждый месяц по нарастающей и перевыполняется. Задача Сбербанка в перспективе двух лет — удвоить число интернет-клиентов по брокерскому обслуживанию. Количество сделок по брокерскому обслуживанию, проведенных Сбербанком в 2017 – 2018гг., можно увидеть на рисунке 2.8.

Рисунок 2.8 - Количество брокерских сделок проведенных Сбербанком в 2017 – 2018 гг.

Как видно по данным рисунка 2.8, количество сделок проведенных по брокерскому обслуживанию к концу 2018 года значительно увеличилось, что говорит о доверии клиентов к Сбербанку.

Из графика так же видно, что в 2018 году клиенты банка стали проводить значительно большее количество сделок, вероятно, это связано с внедрением и широким распространением новой программы интернет - торговли – торговой системы QUIK. И это положительный момент, потому что активность интернет-клиента в разы превышает активность других клиентов на брокерском обслуживании.

В настоящее время со Сбербанком сотрудничают около 1 тыс. инвесторов. В частности, в 2018 году количество клиентов, заключивших договоры на депозитарно - брокерское обслуживание, в 2,5 раза превышает количественные показатели аналогичного периода 2017 года (рисунок 2.9).

Рисунок 2.9 - Количество клиентов, пользующихся брокерскими и депозитарными услугами Сбербанка 2015 – 2018 гг.

Депозитарий Сбербанка является одним из крупнейших российских банковских депозитариев: рыночная стоимость активов на хранении составляет около 2 трлн. руб., из них 1 трлн. руб. приходится на активы клиентов.

Клиенты доверяют банку свои деньги, тем самым повышая рейтинг банка и его финансовую устойчивость. Кроме услуг по хранению и учету ценных бумаг, в депозитарии Сбербанка также востребована услуга по проведению операций на «ММВБ – РТС». Банк проводит операции на рынке ценных бумаг в интересах клиентов. На рисунке 2.10, показана структура проведенных операций по покупке для клиентов ценных бумаг в 2018 г.

Рисунок 2.10 - Структура проведенных операций по покупке ценных бумаг в 2018 г., %

Как видно из рисунка 2.10, из всех проведенных операций банка, больше половины приходится на предоставление услуг по покупке государственных ценных бумаг, и 25% - на покупку корпоративных бумаг российских эмитентов. Меньше всего пользуется спросом – предоставление услуг по ответственному хранению ценных бумаг клиентов.

На рисунке 2.11, показана структура проведенных Сбербанком операций по продаже от имени клиента ценных бумаг.

Рисунок 2.11 - Структура операций Сбербанка по продаже ценных бумаг в 2018 г., %

Как видно из рисунка 2.11, больше всего проведено операций по продаже государственных ценных бумаг 44%, а также корпоративных ценных бумаг- 39%. Продажа долговых обязательств занимает менее 20% от всех видов продаж.

Так же Сбербанка проводит учетные операции – это операции по покупке банком векселей юридических лиц. В зависимости от вида векселя определяется принцип установления его цены. Дисконтные векселя покупаются по цене ниже номинала. Разница между номиналом и ценой покупки – это доход, получаемый банком от подобного вложения средств. Процентные векселя могут покупаться по цене выше номинала, и доход будет определяться как разница между суммой, подлежащей выплаты по векселю (номинал векселя плюс накопленный процентный доход) и ценой покупки. При этом цена покупки векселя зависит как от качества векселя, то есть финансовой устойчивости векселедателя и вероятности его погашения, так и от срока обращения векселя. Сбербанк учитывает как векселя предприятий, так и других банков.

В таблице 2.7 приведены данные по доходам от учета и переучета векселей сторонних организаций Сбербанка в динамике за 3 года.

Таблица 2.7 - Динамика доходов Сбербанка по операциям учета и переучета векселей сторонних организаций с 2016 -2018гг., тыс. руб.

|

Показатели |

01.01.2016 |

01.01.2017 |

01.01.2018 |

Изменение, % |

|

Доходы от операций по учету векселей сторонних организаций |

11057 |

11001 |

12458 |

113,24 |

|

Доходы от операций по переучету векселей сторонних организаций |

9991 |

10032 |

13479 |

134,36 |

|

Всего: |

21048 |

21033 |

25937 |

123,32 |

Как видно из таблицы 2.7, за 2018 год на 13,24 % увеличились доходы от операций по учету векселей сторонних организаций и на 34,36% по переучету.

2.6 Финансовые результаты коммерческой деятельности Сбербанка

Рассмотрим динамику доходов Сбербанка за 2016-2018 гг. (таблица 2.8).

Таблица 2.8 - Динамика доходов Сбербанка за 2016–2018 гг., млн. руб.

|

Показатели |

2016 год |

2017 год |

2018 год |

Отклонение (+;-) |

Темп роста, % |

||

|---|---|---|---|---|---|---|---|

|

2017-2016 |

2018 -2017 |

2017/ 2016 |

2018/ 2017 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. Процентные доходы, всего, в том числе: |

|||||||

|

1.1. От размещения средств в кредитных организациях |

4831 |

8390 |

8063 |

3559 |

-328 |

173,66 |

96,10 |

|

1.2. От ссуд, предоставленных клиентам (некредитным организациям) |

582957 |

747820 |

685405 |

164863 |

-62415 |

128,28 |

91,65 |

|

1.3. От оказания услуг по финансовой аренде (лизингу) |

0 |

0 |

0 |

0 |

0 |

- |

- |

|

1.4. От вложений в ценные бумаги |

32234 |

55106 |

103525 |

22872 |

48420 |

170,96 |

187,87 |

|

Итого по разделу 1 |

620022 |

811316 |

796993 |

191294 |

-14323 |

130,85 |

98,23 |

|

2.Чистые процентные доходы (отрицательная процентная маржа) |

379301 |

499894 |

502833 |

120593 |

2940 |

131,79 |

100,59 |

|

3. Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери |

250858 |

129508 |

422222 |

-121350 |

292715 |

51,63 |

326,02 |

|

4. Чистые доходы от операций с ценными бумагами, оцениваемыми по справедливой стоимости через прибыль или убыток |

-3936 |

1049 |

1634 |

4985 |

585 |

-26,64 |

155,83 |

|

5. Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи |

1361 |

16739 |

14929 |

15378 |

-1810 |

1229,92 |

89,19 |

|

6. Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения |

0 |

0 |

-8 |

0 |

-8 |

- |

- |

|

7. Чистые доходы от операций с иностранной валютой |

12128 |

6512 |

-14837 |

-5616 |

-21349 |

53,70 |

-227,83 |

|

8. Чистые доходы от переоценки иностранной валюты |

17157 |

15680 |

16429 |

-1477 |

749 |

91,39 |

104,78 |

|

9. Доходы от участия в капитале других юридических лиц |

168 |

174 |

1420 |

5 |

1247 |

103,19 |

817,90 |

|

10. Комиссионные доходы |

90193 |

104895 |

118504 |

14702 |

13609 |

116,30 |

112,97 |

|

11. Прочие операционные доходы |

6916 |

11211 |

13451 |

4295 |

2240 |

162,10 |

119,98 |

|

12. Чистые доходы (расходы) |

364830 |

264508 |

560924 |

-100323 |

296416 |

72,50 |

212,06 |

В 2017 году сумма всех доходов Сбербанка уменьшилась на 100323 млн. руб. или на 28%.

На снижение процентов полученных и аналогичных доходов КБ «Ренессанс» (ООО) повлиял в первую очередь снижение процентов от ссуд, предоставленных клиентам (не кредитным организациям), снижение доходов от операций с иностранной валютой.

В 2018 году сумма всех доходов Сбербанка увеличилась на 296416 млн. руб. или на 112,06 %.

В том числе увеличились процентные доходы от вложений в ценные бумаги на 48420 млн. руб. или на 87,87%, чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери на 292715 млн. руб., или на 226,02%, доходы от участия в капитале других юридических лиц на 1247 млн. руб., или в 8,9 раз.

Комиссионные доходы увеличились на 13609 млн. руб. или на 12,97%, прочие доходы увеличились на 2240 млн. руб. или на 19,98%. Рост процентных доходов, был обеспечен расширением объемов операций, приносящих комиссионный доход, в особенности операций с банковскими картами.

Процентные доходы по кредитам клиентам в 2018 году составили 741,8 млрд. руб., увеличившись на 8,8% по сравнению с прошлым годом. Рост процентных доходов обусловлен ростом кредитного портфеля Сбербанка до вычета резервов на 35 %.

В 2018 году процентные доходы от операций с ценными бумагами составили 101,8 млрд. руб., снизившись на 3,6% по сравнению с показателем 2017 года (105,6 млрд. руб.). Данное изменение в первую очередь связано со снижением портфеля ценных бумаг Сбербанка на 10,8% в 2018 году. Анализ изменений портфелей ценных бумаг представлен в разделе «Анализ структуры баланса».

Процентные доходы по средствам, размещенным в банках (включая межбанковские кредиты, счета ностро и кредиты овернайт), в 2018 году составили 7,0 млрд. руб., снизившись на 13,6% по сравнению с прошлым годом. За период 2016-2018 годов сумма всех доходов Сбербанка имеет тенденцию к увеличению.

Графически динамику доходов продемонстрируем на рисунке 24.

Рисунок 2.12 - Динамика доходов Сбербанка за 2016-2018 гг.

Рассмотрим динамику расходов Сбербанка (ООО) за 2016–2017 гг. (таблица 2.9).

Таблица 2.9- Динамика расходов Сбербанка за 2016-2018 гг., млн. руб.

|

Показатели |

2016 год |

2017 год |

2018 год |

Отклонение (+;-) |

Темп роста, % |

||

|

2017-2016 |

2018 -2017 |

2017/ 2016 |

2018/ 2017 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Процентные расходы |

240722 |

311423 |

294704 |

70701 |

-16718 |

129,37 |

94,63 |

|

Комиссионные расходы |

4396 |

4324 |

6592 |

-72 |

2268 |

98,36 |

152,46 |

|

Операционные расходы |

213688 |

208355 |

318720 |

-5333 |

110365 |

97,50 |

152,97 |

|

Всего расходов |

458806 |

524102 |

620017 |

65295 |

95915 |

114,23 |

118,30 |

Анализируя таблицу 2.9, видно, что по сравнению с 2016 годом в 2017 году сумма всех расходов Сбербанка увеличилась на 65295 млн. руб. или на 14,23 %.

В том числе процентные расходы увеличились на 70701 млн. руб., или на 29,37%, комиссионные расходы снизились на 72 млн. руб., или на 2%, операционные расходы снизились на 5333 млн. руб., или на 3 %.

По сравнению с 2017 годом к 2018 года сумма всех расходов Сбербанка увеличилась на 91915 млн. руб. или на 18,30%.

В том числе процентные расходы снизились на 16718 млн. руб., или на 5%. Основной составляющей процентных расходов Сбербанка являются процентные расходы по средствам физических лиц. Стоимость привлечения средств физических лиц устойчиво снижалась в течение 2017 и 2018 годов как результат погашения долгосрочных вкладов с высокими процентными ставками, привлеченных в период финансового кризиса.

При этом среднегодовой объем обязательств, генерирующих процентные расходы, вырос на 18,9%, что произошло большей частью за счет сохраняющегося роста объема привлеченных средств физических лиц.

Процентные расходы по средствам физических лиц и корпоративных клиентов снизились на 8,8 % в 2018 году—до 247,6 млрд. руб. Стоимость привлечения средств физических лиц устойчиво снижалась в течение 2017 и 2018 годов как результат погашения долгосрочных вкладов с высокими процентными ставками, привлеченных в период финансового кризиса.

Сокращение процентных расходов и средней стоимости по субординированным займам в 2018 году связано с погашением в мае 2017 года части субординированного займа (200 млрд. руб.), полученного от Банка России, а также со снижением процентной ставки по данному субординированному займу с 8 до 6,5 % в июле 2017 года.

Процентные расходы по привлеченным средствам банков выросли более чем в 3 раза, что связано в первую очередь с увеличением объемов привлеченных средств от Банка России в IV квартале 2018 года. Данные заимствования Группа осуществляла в связи с необходимостью обеспечения растущего спроса на кредиты со стороны клиентов.

Операционные расходы увеличились на 110365 млн. руб., или на 52,97 %. Основной статьей операционных расходов являются расходы на персонал, которые составляют 58,5 % операционных расходов за 2018 год. Рост расходов на персонал составил 26,4% - до 203,8 млрд. руб., он связан с плановой реализацией программы по приведению зарплат сотрудников в соответствие с рыночным уровнем, а также с увеличением вложения средств в повышение уровня профессиональной квалификации и компетенции персонала и увеличением премиального фонда в связи с высокими показателями деятельности Сбербанка в 2018 году.

Прочие статьи операционных расходов в совокупности увеличились на 38%. Более всего возросли расходы на амортизацию и содержание основных средств, административные расходы и расходы на информационные услуги в связи с инвестициями в развитие инфраструктуры информационных технологий и переформатирование офисной сети в соответствии со стратегией развития Сбербанка.

Комиссионные расходы увеличились на 2268 млн. руб., или на 52,46%.

Динамику расходов Сбербанка представим на рисунке 2.13.

Рисунок 2.13 - Динамика расходов Сбербанка за 2016-2018 гг.

Перейдем к анализу структуры расходов Сбербанка за 2016–2018 гг. (таблица 2.10).

Таблица 2.10 - Структура расходов Сбербанка за 2016–2018 гг., %

|

Показатели |

2016 |

2017 |

2018 |

Изменение (+;-) |

|

|

2017-2016 |

2018-2017 |

||||

|

Процентные расходы |

52,467 |

59,420 |

47,532 |

6,95 |

-11,889 |

|

Комиссионные расходы |

0,958 |

0,825 |

1,063 |

-0,13 |

0,238 |

|

Операционные расходы |

46,575 |

39,755 |

51,405 |

-6,82 |

11,650 |

|

Всего расходов |

100 |

100 |

100 |

- |

- |

Анализируя таблицу 2.10 можно сделать следующие выводы.

В 2017 году структура расходов Сбербанка была следующей: доля процентных расходов составляла 59,420%, доля комиссионных расходов составляла 1,063%, доля прочих расходов составляла 51,405%.

В 2018 году по сравнению с 2017 годом в структуре расходов Сбербанка происходят следующие изменения: доля процентных расходов снизилась на 11,889% и составила 47,532%, доля комиссионных расходов увеличились на 0,238 % и составила 1,063%, доля операционных расходов увеличилась на 11,650% и составила 51,405%.

Структуру расходов Сбербанка продемонстрируем на рисунке 2.14

Рисунок 2.14- Структура расходов Сбербанка

Для сравнительного анализ доходов и расходов Сбербанка на основе его финансовой отчетности проведем группировку доходов и расходов Сбербанка на процентные и непроцентные. Далее определим систему показателей, расчет которых представим в таблице следующего вида (таблица 2.11).

Таблица 2.11 - Сравнительный анализ доходов и расходов Сбербанка за 2016–2018 гг., млн. руб.

|

Показатель |

Обозначение/формула |

2016 |

2017 |

2018 |

|

Процентные доходы |

ПД |

620022 |

811316 |

796993 |

|

Непроцентные доходы |

НД |

622031 |

813326 |

799004 |

|

Процентные расходы |

ПР |

240722 |

311423 |

294704 |

|

Непроцентные расходы |

НР |

862753 |

1124749 |

1093708 |

|

Прибыль до налогообложения |

ПД-ПР+НД-НР |

138578 |

188470 |

207585 |

|

Активы, приносящие доходы |

А |

1242053 |

1624642 |

1595997 |

|

Пассивы, генерирующие процентные выплаты |

П |

5943502 |

6248742 |

7473360 |

|

Степень покрытия непроцентных расходов процентными доходами, % |

ПД/НР |

0,7187 |

0,7213 |

0,7287 |

|

Процентный разброс, % |

ПД/А – ПР/П |

0,4587 |

0,4495 |

0,4599 |

|

Процентная маржа, % |

(ПД-ПР) / А |

0,3054 |

0,3077 |

0,3147 |

В анализируемом периоде превышение доходов над расходами Сбербанка позволяет получать банку прибыль.

Степень покрытия непроцентных расходов процентными доходами показывает, что за анализируемый период непроцентные расходы покрывались процентные доходами на 257,568% в 2016году, на 260,519% в 2017году, на 270,438% в 2018 году.

Показатель процентного разброса показывает, что разница между доходностью активов и расходностью пассивов Сбербанка за анализируемый период повышается с 0,4587 до 0,4599%.

Показатель процентной маржи показывает, что разница между прибыльностью активов Сбербанка за анализируемый период увеличивается с 0,3054 до 0,3147%.

ЗАКЛЮЧЕНИЕ

В заключение проведенного исследования можно сделать ряд выводов.

Сбербанк России имеет лидирующие позиции на рынке рознечных банковских услуг, доля в общем объеме рублевых вкладов населения составляет 87%. ПАО «Сбербанк России» руководствуется в своей деятельности Гражданским кодексом Российской Федерации и Федеральным законом Российской Федерации от 26.12.1995 N 208-ФЗ «Об акционерных обществах».

Сбербанк России предоставляет кредиты частным лицам, малому бизнесу, корпоративным клиентам и финансовым организациям. Банк последовательно развивает кредитование физических лиц, и в объеме банковских кредитов, полученных населением страны, на долю Сбербанка России приходится более 20%.

Проанализировав основные экономические показатели от коммерческой деятельности Сбербанка, видно, что за 2013 год по сравнению с 2018 годом чистая прибыль банка увеличилась на 1,3 млрд. руб., то есть деятельность банка в 2013г. является прибыльной, а значит и рентабельной.

Проанализировав расходы коммерческого банка сделаем вывод о том что, в 2018 году сумма всех доходов увеличилась на 296416 млн. руб. или на 112,06 %.

Комиссионные доходы увеличились на 13609 млн. руб. или на 12,97%, прочие доходы увеличились на 2240 млн. руб. или на 19,98%.

По сравнению с 2017 годом к 2018 года сумма всех расходов банка увеличилась на 91915 млн. руб. или на 18,30%.

Итак, в анализируемом периоде превышение доходов над расходами банка позволяет получать банку прибыль.

Существенно укрепились позиции банка в обслуживании корпоративных клиентов: доля Банка на рынке составляет около 25%, более 1 миллиона юридических лиц – клиенты Сбербанка России. Кредитный портфель банка превышает 30% общего объема кредитов юридическим лицам.

Наращивая присутствие на приоритетных сегментах финансового рынка, Сбербанк стремился обеспечить адекватное увеличение собственного капитала, диверсифицировать ресурсную базу, улучшить структуру активов, повысить рентабельность работы.

Осознавая важность и приоритет российского рынка банковских услуг для развития бизнеса, Сбербанк ставит перед собой задачу стать значимым участником финансовой системы.

СПИСОК ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 23.07.2013 N 245-ФЗ).

- Федеральный закон «Об акционерных обществах» от 25.012.1995 (ред. от 28.12.2013 N 410-ФЗ).

- Глушкова Н.Б. Банковское дело: учеб.пособие /Н.Б.Глушкова - Академический проект, 2016.- 432 с.

- Жуков Е.Ф., Эриашвили Н.Д., Акимов В.И.Банковское дело: учеб.пособие /Е.Ф. Жуков. – Юнити-Дана, 2016.- 655с.

- Ковалев, В.В. Финансовый анализ / В.В. Ковалев. – М.: Финансы и статистика, 2016. – 621 с.

- Казимагомедов А. А. Банковские операции. Организация и регулирование: учеб.пособие / А. А. Казимагомедов - Академия, 2016.-272 с.

- Касьнова Г.Ю. Кассовые и банковские операции с учетом всех изменений в законодательстве. – М.: АБАК, 2013. –С.33.

- Костерина Т.М. Банковское дело: учеб.пособие / Т.М. Костерина. - Юрайт, 2018.- 336с.

- Коротких И.Ю. Основы коммерческой деятельности. Учебное пособие. – М.:Академия, 2016. – 380 с.

- Лапуста М. Предпринимательство. Учебник. – М.: Инфра-М, 2015. – 240 с.

- Осипова Л. Основы коммерческой деятельности. Учебник. – М.: Юнити, 1997. – 3,44 с.

- Костерина Т.М. Проблема объективного и субъективного в современных проблемах управления расходами коммерческих банков // Банковское дело. – 2013.-№ 2, с.47.

- Кузнецова В.В. Ларина О.И. Банковское дело: учеб.пособие / В.В. Кузнецова. - Кнорус, 2016. – 206 с.

- Лаврушин О.И. Банковский менеджмент. – М.: Кнорус. 2017. – 560 с.

- Лаврушин О.И.Основы банковского дела: учеб.пособие / О.И.Лаврушин - Кнорус, 2017.- 392с.

- Сидоров В.В. Оптимизация банковских расходов. // Банковские услуги. – 2018. - № 9. – С. 28.

- Тавасиев А.М., Мазурина Т.Ю., Бычков В.П. Банковское кредитование: Учебник / Под ред. А.М. – Тавасиева. – М.: ИНФРА-М, 2016. – 656 с.

- Шеремет, А.Д. Сайфуллин, Р.С. Методика финансового анализа / А.Д. Шеремет, Р.С. Сайфуллин. – М.: ЮНИТА-М, 2016.- 425с.

- Официальный сайт ПАО «Сбербанк России» http://www.sbrf.ru

Структура филиальной сети ПАО «Сбербанк России»

-

Официальный сайт ПАО «Сбербанк России» http://www.sbrf.ru ↑

- «Страхование ответственности и проблемы его развития в РФ»

- Потребительские свойства парфюмерно-косметических товаров виде средств по уходу за кожей

- Особенности организационно-правовой формы общества с ограниченной ответственностью

- Коммерческие риски и способы их уменьшения ООО «Югра-консалтинг»

- Корпоративная культура в организации. Анализ и диагностика существующей корпоративной культуры в ООО «ИНВЕНТ»

- нализ деятельности муниципального бюджетного учреждения «Центр содействия занятости молодежи» городского округа город Уфа

- Понятие и классификация источников отрасли права социального обеспечения( Сущность и классификация источников права социального обеспечения )

- Проблемы формирования и развития валютной системы РФРоссийской Федерации

- Финансовая политика и ее реализация в РФ (Особенности реализации)

- Индивидуальное предпринимательство (Понятия и общие признаки индивидуального предпринимательства, особенности его статуса и порядок организации)

- Разработка сайта салона красоты «Изумруд»

- Разработка концепции венчурного проекта