Анализ и оценка структуры затрат и доходов организации

Содержание:

ВВЕДЕНИЕ

Независимо от того, каков профиль деятельности предприятия, в процессе деятельности всегда происходит формирование его доходов и расходов. Именно эти аспекты деятельности наиболее важны для всех заинтересованных сторон - собственников предприятия, сотрудников, государства, поскольку успешное их формирование и правильное планирование позволяют всем участникам производственной деятельности в конечном итоге достичь своих финансовых целей - в первую очередь увеличения благосостояния и качества жизни, получения прибыли.

Правильный учет и анализ доходов и расходов важен для отражения деятельности предприятия. Доходы и расходы предприятия влияют на финансовый результат предприятия, целью же любого предприятия является получение прибыли. Это и обусловило актуальность выбранной темы.

Однако, несмотря на наличие уже имеющейся исходной концептуально-методологической базы исследования, существуют практические недоработки, связанные с недостаточной проработкой методических основ учета и анализа доходов и расходов, осложняющие формирование системно-целостного представления о предмете исследования.

Несмотря на разноаспектное рассмотрение актуальных проблем учета доходов и расходов предприятий, вопросы направлений его совершенствования не вызывают сомнений, однако существуют различия в методико-методологических подходах исследователей к их определению. Данное обстоятельство в сочетании с актуальностью исследуемой проблематики обусловили выбор темы, объекта и предмета исследования, формулировку его цели и задач.

Целью курсовой работы является - изучение теоретических, нормативно-правовых и практических вопросов анализа доходов и расходов предприятия.

Объектом исследования является торговое предприятие АО «ЗЭТА»

Предметом исследования выступает совокупность экономических показателей, связанных с осуществлением хозяйственной деятельности предприятия.

Теоретико-методологическую основу исследования составляют концептуальные положения экономической теории.

Данная курсовая работа основывается на использовании следующих методов: экономико-математического, расчётно-конструктивного, статистико-аналитического, табличного, графического, сравнения.

В процессе исследования и проведения анализа доходов и расходов, определения недостатков, тенденций и особенностей функционирования использованы категориальный, субъектно-объектный, комплексный, системный подходы, сравнительный анализ, экономико-статистический анализ, маржинальный анализ и динамические ряды.

1.Теоретические аспекты

Понятия о доходах и расходах были впервые раскрыты для целей ведения бухгалтерского учета в Концепции бухгалтерского учета в рыночной экономике России, одобренной 29 декабря 1997 г. Методическим советом по бухгалтерскому учету при Министерстве финансов РФ и Президентским Советом Института профессиональных бухгалтеров. С 1 января 2000 г. реализуются на практике два новых Положения по бухгалтерскому учету: ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организаций».

Доходами организации, как подчеркивается в ПБУ 9/99, признается увеличение экономических выгод в результате поступления активов (денежных средств и иного имущества) или погашения обязательств, приводящее к увеличению капитала организации. Сюда, однако, не включаются вклады участников (собственников) в уставный капитал. Доходы содержат следующие статьи: выручку от продаж товаров, продукции (работ, услуг); проценты и дивиденды к получению; арендную плату; поступления от продажи основных средств и другого имущества; чрезвычайные доходы и т.п. Не могут признаваться доходами организации, как указывается в ПБУ 9/99, различные поступления от других юридических и физических лиц:

- сумм НДС, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательств платежей;

- авансов в счет оплаты продукции, товаров и услуг;

- задатка;

- залога, если договором предусмотрена передача заложенного имущества залогодержателю;

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала.

Доходы классифицируются на четыре группы:

- доходы от обычных видов деятельности;

- операционные доходы;

- внереализационные доходы;

- чрезвычайные доходы.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (имущества, денежных средств) или возникновения обязательств, уменьшающих капитал организации, за исключением уменьшения вкладов в уставный капитал собственников имущества по их решению.

Согласно ПБУ 10/99 не признается расходами организации выбытие активов, связанное с:

- приобретением внеоборотных активов;

- вложениями в уставный капитал других организаций;

- приобретением акций АО и иных ценных бумаг не для перепродажи;

- перечислением средств и взносов, связанных с благотворительной деятельностью;

- расходами на осуществление спортивных мероприятий, отдыха, развлечений;

- предварительной оплатой материально-производственных запасов и иных ценностей (работ и услуг);

- погашением кредита, займа;

- договорами комиссии, агентскими и аналогичными договорами в пользу комитента, принципала и т.п.

Расходы также классифицируются на четыре группы:

- расходы по обычным видам деятельности;

- операционные расходы;

- внереализационные расходы;

- чрезвычайные расходы.

Чрезвычайные доходы и расходы ранее относились к группе внереализационных доходов и расходов.

Впервые допускается операционные доходы и расходы не показывать в отчете ф. № 2 развернуто, если, например, расходы и связанные с ними доходы, возникшие в результате одного и того же или аналогичного по характеру факта хозяйственной деятельности, не являются существенными для характеристики финансового положения организации. ПБУ 10/99 обозначены правила для признания расходов в отчете о прибылях и убытках:

- первое правило требует соответствия расходов полученным доходам или увязки между произведенными расходами и поступлениями;

- второе правило устанавливает необходимость обоснованного распределения расходов между отчетными периодами, когда расходы обусловливают получение доходов в течение отчетных периодов и когда связь между доходами и расходами не может быть четко определена или определяется косвенным путем;

- третье правило — подлежат признанию независимо от предыдущих правил расходы, признанные в отчетном периоде, когда по ним можно определенно утверждать о неполучении экономических выгод (доходов) или поступлении активов.

Следует сказать, что при разработке ПБУ 9/99 и ПБУ 10/99 российские разработчики в основном исходили из требований Международных стандартов финансовой отчетности (МСФО), хотя в МСФО № 18 «Выручка» детально раскрывается понятие «доходы», а по «расходам» совсем отсутствует специальный стандарт. Все это, конечно, сказалось на качественном уровне содержания новых стандартов.

Основные принципиальные положения ПБУ 9/99 и ПБУ 10/99 стали базовыми для осуществления классификации доходов и расходов, что привело к принципиальным изменениям в содержании ф. № 2 «Отчет о прибылях и убытках», утвержденной приказом Минфина РФ и введенной в действие с 1 января 2000 г. К доходам по обычным видам деятельности относятся выручка от продажи продукции и товаров, оказанных услуг и выполненных работ и произведенные расходы, сопутствующие этим поступлениям. К этому виду доходов и расходов относятся также: поступления (расходы) от сдачи имущества в аренду; участия в уставных капиталах других организаций; предоставление за плату прав, возникающих из патентов на изобретения, и т.п. В то же время подобные доходы и расходы при определенных условиях признаются как операционные. В таких неоднозначных ситуациях в ПБУ о доходах и расходах даются разъяснения, что критерием их отнесения к основным или операционным является предмет деятельности предприятия. Предмет деятельности организации определен учредительными документами. В случае отсутствия в уставе необходимой информации об этом следует руководствоваться правилами существенности, т.е. предметом деятельности организации могут считаться работы или услуги, выручка от продажи которых составляет не менее 5% от общего объема выручки. «Доходы от обычных видов деятельности» отражаются по кредиту сч. 46 «Реализация продукции (работ, услуг)».

Ключевая цель анализа доходов и расходов торгового предприятия - это разработка комплекса мероприятий направленных на увеличение доходов и снижение расходов торговой организации. Одна из главных задач анализа — поиск и расчет резервов роста получаемой прибыли и показателей рентабельности как самых важных показателей для оценки эффективности осуществления хозяйственной деятельности предприятия. Также задачами анализа доходов и расходов торговой организации являются:

- горизонтальный и вертикальный анализ доходов и расходов торговой организации;

- анализ рентабельности и доходности;

- выявление ряда факторов, оказывающих влияние на показатели рентабельности;

- анализ факторов и направлений динамики структуры финансовых результатов;

- факторный анализ показателя прибыль от реализации;

- анализ факторов, оказывающих влияние на формирование валовой прибыли;

Информационной базой для проведения анализа доходов и расходов торгового предприятия является бухгалтерская и финансовая отчетность. Бухгалтерская отчетность — это целостная система информации об финансовом и имущественном состоянии предприятия и о конечных результатах его хозяйственной деятельности, которая составляется по установленным формам на базе данных бухгалтерского учета. При помощи показателей бухгалтерской отчетности предприятия торговли можно произвести оценку хозяйственного и финансового потенциала предприятия, результативности и эффективности деятельности компании как в целом, так и по отдельным видам деятельности, также представляется возможным проведение различных аналитических исследований. Данные содержащиеся в отчетности нужны как внешним пользователям анализа, так и сотрудникам торгового предприятия, его руководству для осуществления управленческих функций и для принятия стратегических решений.

Процедура проведения анализа и основные индикаторы, характеризующие доходы и расходы Анализ доходов и расходов торгового предприятия предполагает проведение структурного анализа расходов и доходов по источникам образования. Также важно дать оценку стабильности образования доходов и расходов предприятия. Динамику соотношения доходов и расходов предприятия необходимо проследить как минимум за три года. Для этого применяются методы вертикального и горизонтального анализа.

Структура расходов (доходов) — это удельный вес (доля), который составляет доход или расход в общих доходах или расходах.

Расчет структуры при проведении анализа производится следующим образом: Д Д D=Дi/Д·100. где: D – доля отдельного вида дохода или расхода, выраженная в процентах; Д Дi – доходы или расходы по отдельному виду деятельности; Д Д – общие доходы или расходы предприятия. Анализ доходов по структуре показывает, какой из видов деятельности предприятия приносит наибольшую часть дохода, а структурный анализ расходов – какой вид деятельности предприятия приносит большую долю расходов. Для расчета влияния каждого отдельного вида дохода или расхода предприятия применяется индексный метод.

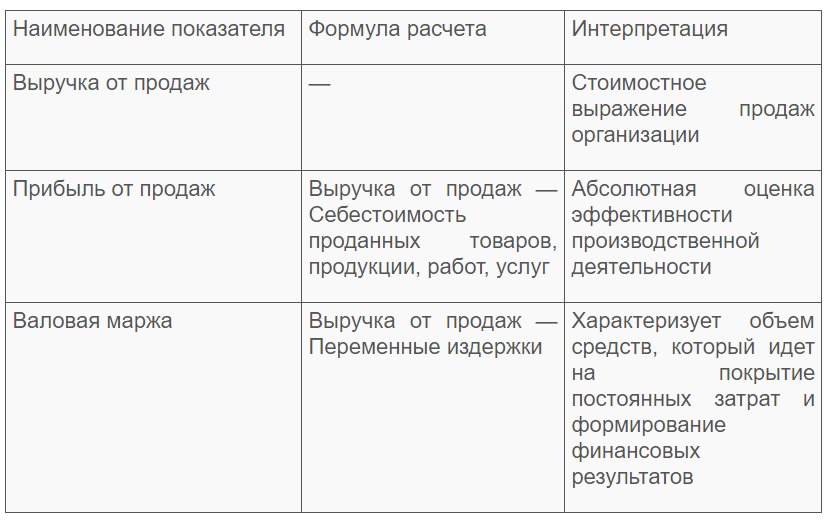

Ключевые показатели, которые рассчитываются при анализе доходов и расходов торгового предприятия, представлены в таблице.

В качестве характеристики доходности предприятия от операционной деятельности рекомендуется применять показатель рентабельности активов. В целях анализа он определяется по различным группам активов - всех активов, внеоборотных и оборотных активов. Рентабельность продаж демонстрирует объем прибыли полученный торговой организацией с каждого рубля продаж. Рентабельность операционной деятельности показывает, какой объем прибыли торговая компания получает с каждого затраченного рубля.

2. Анализ и оценка структуры затрат и доходов организации

Анализ доходов и расходов организации проводится по данным ф. № 2 «Отчет о прибылях и убытках». В ней содержится информация о всех видах доходов и расходов за отчетный и предыдущий периоды.

Это позволяет каждому экономическому субъекту анализировать в динамике состав и структуру доходов и расходов, их изменение, а также рассчитывать ряд коэффициентов, свидетельствующих об эффективности использования доходов и целесообразности произведенных расходов в сравнении с полученными доходами.

2.1 АНАЛИЗ ИНФОРМАЦОННЫХ СВЕДЕНИЙ О ДОХОДАХ АО «ЗЭТА»

Анализ информационных сведений о доходах АО «ЗЭТА» за отчетный и предыдущий годы проводится по данным табл.1. Как свидетельствуют эти данные, доходы организации в отчетном периоде по сравнению с предыдущим периодом увеличились на 361 254 тыс. руб. (477291 — 116037), что составляет 311% (361 254 : 116 037 х 100), т.е. более чем в три раза возросли доходы организации (477291 : 116037), а уменьшились они главным образом на 2,13 пункта за счет только внереализационных доходов.

Наибольший удельный вес в доходах организации занимает выручка от продаж (97,1% в предыдущем году и 99,3% в отчетном). Остальные доходы составляют менее. 5% по каждой статье доходов. Как показывают данные табл. 1 на все другие статьи доходов (п. 2, п. 3, п. 4, п. 5, п. 6) в общей сумме за отчетный год находится лишь 0,7%. В целом доходы в связи с выручкой от продаж увеличились в отчетном году по сравнению с предыдущим годом на 361 048 тыс. руб., или на 2,16%.

Следует заметить, что в составе доходов организации (кроме доходов от продаж) имеются и доходы, полученные от операционной и внереализационной деятельности. Так, организация в отчетном году получила банковский процент по расчетно-кассовому обслуживанию в сумме 250 тыс. руб., а прочие операционные доходы и внереализационные доходы составили соответственно 499 и 2709 тыс. руб.,.

2.2 АНАЛИЗ СОСТАВА СТРУКТУРЫ И ДИНАМИКИ ДОХОДОВ АО «ЗЭТА»

Таблица 1

Анализ состава структуры и динамики доходов АО «ЗЭТА»

|

Показатель |

Отчетный год |

Предыдущий год |

Изменение (+,-) |

|||

|

сумма, тыс. руб. |

% к итогу |

сумма, тыс. руб. |

% к итогу |

тыс. руб. (гр-гр) |

пункты, (гр.2-ф.4) |

|

|

1 . Выручка (нетто) от продажи товаров, продукции (работ, услуг) (стр. 010) |

473754 |

99,26 |

112706 |

97,10 |

+361 048 |

+2,16 |

|

2. Проценты к полу чению (стр. 060) |

250 |

0,05 |

67 |

0,06 |

+ 183 |

-0,01 |

|

3. Доходы от учас тия в других орга низациях (стр. 080) |

— |

— |

— |

— |

— |

— |

|

4. Прочие операции онные доходы (стр. 090) |

499 |

0,10 |

115 |

0,10 |

+384 |

— |

|

5. Внереализацион ные доходы (стр. 120) |

2709 |

0,57 |

3092 |

2,70 |

-3,83 |

-2,13 |

|

6. Чрезвычайные доходы (стр. 170) |

79 |

0,02 |

57 |

0,04 |

+22 |

-0,02 |

|

7. Всего доходов организации (п.1-+п. 2+п.3+п.4+п.5+п.6) |

477291 |

100,0 |

116037 |

100,0 |

+361 254 |

— |

Таблица 3

Состав и структура операционных и внереализациооных доходов АО «ЗЭТА» за отчетный год

|

№ п/п |

Состав доходов |

Сумма, тыс.руб. |

% к итогу |

|

1 |

Операционные доходы – всего В том числе: 1.1. Прибыль от реализации основных средств 1.2. Прибыль от реализации прочих активов 1.3. Доходы от операций с ценными бумагами |

499,0 31,4 31,6 136,0 |

100,0 6,3 6,3 87,4 |

|

ИТОГО: |

499,0 |

15,6 |

|

|

2 |

Внерализационные доходы – всего В том числе: 2.1.Излишки ТМЦ 2.2.Невостребованная просроченная кредиторская задолженность по истечении срока исковой давности 2.3.Штрафы и пени полученные 2.4.Прибыль прошлых лет 2.5.Прочие доходы |

2709,0 149,0 825,0 18,3 1589,7 127,0 |

100,0 5,5 30,4 0,7 58,7 4,7 |

|

ИТОГО: |

2709,0 |

84,4 |

|

|

ВСЕГО: |

3208,0 |

100,0 |

Данные таблицы 3 свидетельствуют о том, что в операционных и внереализационных доходах наибольший удельный вес занимают доходы от операций с ценными бумагами, в частности с векселями (87,4%), от прибыли прошлых лет, выявленной в отчетном году (58,7%), и от не востребованной поставщиками кредиторской задолженности, по которой истек срок исковой давности (30,4%).

Расходы организации (табл.4) тоже увеличились на 360 136 тыс. руб., т.е. в 4,5 раза (462 524 : 102 338). Так, себестоимость проданных товаров и продукции, выполненных работ и предоставленных услуг в предыдущем году составила 67,3% от обшей суммы расходов; коммерческие расходы — 24,7%, прочие операционные расходы — 5,2%, а в отчетном году — соответственно 67,6; 30; 1,6%, что свидетельствует о существенном увеличении доли коммерческих расходов (+5,35 пункта) и сокращении прочих операционных расходов (-3,54 пункта).

Для проведения качественного контроля и мониторинга динамики и структуры операционных и внереализационных расходов предприятия необходимо детально конкретизировать направления использования его средств во избежание нецелесообразных трат и в целях своевременного их устранения (табл.5).

Данные таблицы показывают, что наибольший удельный вес из двух вышеназванных видов расходов занимают операционные расходы (69,8%).'В операционных расходах большую долю (66,8%) составляет уплата налога на имущество, а во внереализационных расходах — налог на пользователей автодорог (42,1%) и невозврат дебиторской задолженности по истечении срока исковой давности (31,2%), что обусловливает введение строгого финансового контроля за возвратом долгов по каждому дебитору в отдельности. Несмотря на практическую значимость анализа состава и структуры доходов и расходов организации следует все-таки углубить его проведение, используя коэффициентные методы финансового анализа, характеризующие степень эффективности использования (расходования) этих средств исходя из данных табл.6.

Данные таблицы показывают, что доходы, расходы и выручка от продаж увеличивались в отчетном году по сравнению с предыдущим годом одинаковыми темпами — более чем в четыре раза, а вот рентабельность продаж упала с 12,1 до 3,1%; рентабельность активов — с 10,6 до 8,9%, в то время как доходы на 1 руб. активов увеличились с 90,2 коп. до 2,88 руб., т.е. в 3,2 раза.

Таблица 4

Анализ состава, структуры и динамики расходов АО«ЗЭТА»

|

Показатель |

Отчетный год |

Предыдущий год |

Изменение (+, -) |

|||

|

сумма, тыс. руб. |

% к итогу |

сумма, тыс. руб. |

% к итогу |

тыс. руб. (гр. 1 - гр. 3) |

пункты (гр. 2- гр. 4) |

|

|

1. Себестоимость проданных товаров, продукции (работ, услуг) |

312771 |

67,63 |

68 894 |

67,29 |

+243 877 |

+0,34 |

|

2. Коммерческие расходы |

138 927 |

30,01 |

25 251 |

24,66 |

+ 113676 |

+5,35 |

|

3. Проценты к уплате |

— |

— |

— |

— |

— |

— |

|

4. Прочие операцион ные расходы |

7601 |

1,64 |

5305 |

5,18 |

+2296 |

-3,54 |

|

5. Налог на прибыли и иные аналогичные обязательные платежи |

3199 |

0,71 |

2876 |

2,81 |

+323 |

-2,1 |

|

6. Чрезвычайные расходы |

26 |

0,01 |

62 |

0,06 |

-36 |

-0,05 |

|

7. Всего расходов организации |

462 524 |

100,0 |

102.388 |

100.0 |

+360 136 |

— |

Таблица 5

Состава и структура операционных и внереализационных расходов АО «ЗЭТА» за отчетный год

|

№ п/п |

Состав расходов |

Сумма, тыс. руб. |

% к итогу |

|

1 |

Операционные расходы — всего В том числе: 1.1. Списание недоамортизированных основных средств 1.2. Налог на имущество 1.3. Налог на содержание жилищного фонда и объектов социально-культурной сферы 1.4. Налог на содержание милиции 1.5. Налог на уборку территории 1.6. Прочие расходы |

7601,0 176,7 5076,2 1567,1 84,3 50,3 646,4 |

100,0 2,3 66,8 20,6 1,1 0,7 8,5 |

|

ИТОГО: |

7601,0 |

69,8 |

|

|

2 |

Внереализационные расходы — всего В том числе: 2.1. Штрафы, пени уплаченные 2.2. Дебиторская задолженность с истекшим сроком исковой давности 2.3. Налог на пользователей автодорог 2.4. Выплата выходного пособия при сокращении штатов 2.5. Прочие расходы |

3289 280,4 1026,5 1385,2 236,8 360,1 |

100,0 8,5 31,2 42,1 7,2 10,9 |

|

ИТОГО: |

3289 |

30,2 |

|

|

ВСЕГО: |

10890 |

100,0 |

Таблица 6

Состава и структура операционных и внереализационных расходов АО «ЗЭТА» за отчетный год

|

Показатель |

Отчетный год |

Предыдущий год |

Изменение (+, - ), гр. 1 - гр. 2 |

Темп роста, % (гр. 1:гр.-2) |

|

1. Доходы (Дох) |

477291 |

116 037 |

+361 254 |

411,3 |

|

2. Расходы (Расх) |

462 524 |

102 388 |

+360 136 |

451,7 |

|

3. Прибыль (убыток) до налогообложения (п. 1 - п. 2) (П) |

14 767 |

13649 |

+ 1118 |

108,2 |

|

4. Среднегодовая стоимость активов (А) |

165 720 |

128 600 |

+37 120 |

128,9 |

|

5. Выручка от продаж (V) |

473 754 |

112706 |

+361 048 |

420,3 |

|

6. Рентабельность акти вов, % (п. 3 : п. 4) (П : А) |

8,9 |

10,6 |

-1,7 |

84,0 |

|

7. Рентабельность продаж, % (п. 3 : п. 5) П: V(х) |

3,1 |

12,1 |

-9,0 |

25,6 |

|

8. Выручка от продаж в 1 руб. доходов (п.5 : п. 1) (V: Дох) (У) |

0,9923 |

0,9713 |

+0,021 |

102,2 |

|

9. Доходы на 1 руб. акти вов (п. 1 : п. 4), (Дох: А) |

2,880 |

0,902 |

+ 1,978 |

319,3 |

Анализ и оценка показателей расходов организации рекомендуется проводить по данным табл.7.

2.3 ДИНАМИКА ПОКАЗАТЕРЛЕЙ ДОХОДОВ

Таблица 7

Динамика показателей расходов АО «ЗЭТА», тыс. руб.

|

Показатель |

Отчетный год |

Предыдущий год |

Изменение (+,-),гр. 1 - гр. 2 |

темп роста, %(гр.1-гр.2) |

|

1. Расходы (Расх) |

462 524 |

102388 |

+360 136 |

451,7 |

|

2. Доходы (Дох) 3. Прибыль до налогооб- ложения (п.. 1 - п. 2) (П) 4. Выручка от продаж (V) 5. Рентабельность рас- ходов, % (п. 3 : п. 1) (f) 6. Рентабельность продаж, % (п. 3: п. 4) (х) 7. Доля выручки от продаж на 1 руб. доходов, коэф. (п. 4: п. 2) (У). 8. Доходы на 1 руб. расходов, коэф. (п. 2 : п.1 (z) |

477 291 14767 473 754 3,19 3,19 0,9923 1,032, |

116037 13 649 112706 13,3 12,1 0,9713 1,133 |

+361 254 + 1118 +361 048 -10,11 -9,0 +0,021 -0,101 |

411,3 108,2 420,3 . 23,98 25,6 102,2 91,1 |

Расчеты по данным табл. 7 показывают, что качественные показатели расходов (затрат) резко уменьшились: рентабельность расходов — с 13,3 в предыдущем году до 3,19% в отчетном году; темп роста расходов в 451,7% больше темпов роста доходов — 411,3%; доходы на 1 руб. расходов снизились с 1,133 руб. до 1,032 руб. и составили 91,1% от их значения в предыдущем году.

ЗАКЛЮЧЕНИЕ

По итогам анализа видно, что в организации удельный вес доходов занимают операции по ценным бумагам, но расходы организации растут.

После анализа доходов видно, что в организации растет выручка от продаж, но при этом падает рентабельность активов, не смотря на то, что доходы активов увеличиваются.

После изучения данных видно, что расходы велики. Так в операционных расходах большую долю занимает уплата налога на имущество, в во внереализационных расходах – невозврат дебиторской задолженности но исчислению срока исковой давности, что обуславливает введение строгого финансового контроля за возвратом долгов по каждому дебитору в отдельности.

Для улучшения функционирования предприятия, стоит уделить особое внимание затратам. Поскольку организация имеет задолженности, на это стоит обратить особое внимание и найти быстрое и продуктивное решение данной проблемы. Стоит улучшить рентабельность продаж.

- Мотивация в управлении на примере реально существующей организации (Сущность, значение и проблемы мотивации персонала)

- Анализ финансовой устойчивости организации

- Использование в деятельности менеджера современных концепций лидера

- Россия в системе международных кредитных отношений)

- Финансовая политика и ее реализация в РФ

- МЕЖДУНАРОДНАЯ ВАЛЮТНАЯ СИСТЕМА И РОССИЙСКИЙ РУБЛЬ

- Национальные особенности современного менеджмента (Особенности менеджмента в Японии)

- Проектирование управленческой структуры и системыуправления.

- Общая характеристика оперативно-розыскных мероприятий _

- Лицензирование отдельных видов предпринимательской деятельности

- Основные виды валютных рисков и их источники (Понятие валютного риска)

- Международная валютная ликвидность