Анализ финансовой устойчивости организации

Содержание:

ВЕДЕНИЕ

Актуальность исследования. В современной рыночной экономике одно из важнейших мест занимает стабильность финансового состояния организаций, его анализ и поиск надежных путей для поддержания устойчивости с целью максимизации приемлемых условий функционирования организаций.

Одним из основных компонентов финансового анализа является анализ финансовой устойчивости организации.

Единой трактовки, раскрывающей понятие финансовой устойчивости, не существует. Однако все авторы примерно одинаково описывают ее сущность.

Финансовая устойчивость представляет собой отражение стабильного превышения доходов над расходами, которое за счет эффективного использования имеющихся ресурсов может обеспечить самостоятельное финансирование деятельности организации или убедительную долю собственного капитала в общих источниках средств[1].

Целью данной работы является анализ финансовой устойчивости организации ООО "Феникс", для достижения поставленной цели, были выделены следующие задачи:

- рассмотреть теоретические аспекты анализа финансовой устойчивости организации;

- провести анализ финансовой устойчивости ООО «Феникс»;

- разработать мероприятия по повышению финансовой устойчивости.

Объект исследования - ООО "Феникс".

Предмет исследования - является анализ финансовой устойчивости организации ООО "Феникс".

Методы исследования – анализа, сравнения, коэффициентного анализа, сопоставления.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области финансового анализа, материалы периодических изданий и сети Интернет.

Практическая значимость исследования заключается в разработке мероприятий по повышению финансовой устойчивости ООО «Феникс».

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ

1.1 Понятие финансовой устойчивости организации

Понятие «финансовая устойчивость организации» является недостаточно проработанной в теоретическом плане категорией, трактовка которой вызывает множество противоречий. Так, например, с точки зрения М.С. Абрютиной и А.В. Грачева, финансовую устойчивость организации можно определить как ее надежно гарантированную платежеспособность, на которую не могут оказать существенное влияние рыночная конъюнктура и действия контрагентов. Эти авторы выделяют и главный признак финансовой устойчивости организации - наличие чистых ликвидных активов, величина которых определяется в виде разности всех совокупных ликвидных активов и краткосрочных обязательств на определенный момент времени[2].

По мнению И.Т. Балабанова, финансовая устойчивость представляет собой способность хозяйствующего субъекта за счет собственных средств обеспечивать средства, вложенные в активы, избегать неоправданной дебиторской и кредиторской задолженности и исполнять в срок свои финансовые обязательства[3].

Отметим, что такая позиция экономически оправдана лишь в нестабильной экономической ситуации при ограничении ресурсов, необходимых для финансирования деятельности хозяйствующих субъектов. Несомненно, собственный капитал - самый надежный источник финансирования оборотных и внеоборотных активов организации, но следует отметить, что собственные источники финансирования ограничены, а успешное функционирование хозяйствующих субъектов, функционирующих в рамках многих отраслей невозможно исключительно за счет собственных средств.

Финансовая устойчивость организации в трактовке Н.Н. Селезневой и А.Ф. Ионовой, - это такое состояние финансов, которое гарантирует ее постоянную платежеспособность[4]. По мнению В.И. Макарьевой и Л.В. Андреевой, финансовая устойчивость организации - это состояние и структура ее активов, их обеспеченность источниками[5]. А.Г. Ивасенко финансовую устойчивость определяет в качестве способности субъекта хозяйствования функционировать и развиваться, сохранять равновесие активов и пассивов в изменяющейся внутренней и внешней среде организации[6]. Отметим, что оптимальная структура активов и пассивов организации является одним из критериев его финансовой устойчивости, но в современных условиях внешняя финансовая отчетность коммерческих организаций не отражает объективно и в полном объеме состояние его активов (пассивов). Следовательно, для определения финансовой устойчивости организации требуется более точная оценка их состояния.

По нашему мнению, наиболее полно понятие «финансовая устойчивость» раскрывает Л.Т. Гиляровская, по мнению которой под данной дефиницией подразумевается способность хозяйствующего субъекта исполнять свою деятельность в условиях предпринимательского риска и постоянно изменяющейся бизнес - среды с целью максимизации благосостояния собственников и укрепления конкурентных преимуществ предприятия с учетом интересов общества и государства[7].

Данная трактовка финансовой устойчивости наиболее точно раскрывает современные условия функционирования хозяйствующих субъектов и цели собственников организации. Достижение поставленных целей с учетом влияния факторов внешней среды и предпринимательских рисков позволяет организации сохранить либо повысить уровень своей финансовой устойчивости.

В экономической литературе зачастую отождествляют или неточно разделяют понятия «финансовое состояние» и «финансовая устойчивость», выделяя два подхода:

1) устойчивость есть характеристикой состояния, поэтому анализируя финансовое состояние, проводят анализ и финансовой устойчивости;

2) финансовую устойчивость предприятия определяют обобщающей характеристикой, а финансовое состояние лишь составляющей, проявлением устойчивости.

Рассмотрев особенности вышеуказанных понятий, следует подчеркнуть, что финансовая устойчивость - это динамическая характеристика, отражающая способность предприятия поддерживать необходимый уровень своего финансового состояния с целью обеспечения стабильного развития в условиях изменяющейся внешней среды.

В результате проведенного исследования существующих точек зрения по поводу содержания понятия «финансовая устойчивость» можно выделить несколько основных теоретических подходов к раскрытию его сущности. Согласно первому подходу, понятие «финансовая устойчивость» подразумевает оценку соотношения собственных и заемных средств. Приверженцы второго подхода связывают его с состоянием и структурой активов и пассивов (финансовых ресурсов), которые вытекают из традиционной трактовки финансов организаций как системы экономических отношений при формировании, распределении и использовании финансовых средств (ресурсов) организации. Сторонники третьего подхода обусловливают наличие финансовой устойчивости организации эффективным формированием, распределением и использованием денежных ресурсов, а ее внешним проявлением считают платежеспособность. В рамках еще одного подхода финансовая устойчивость определяется мерилом финансового состояния организации. И лишь незначительная часть исследователей связывает финансовую устойчивость с обеспечением эффективного функционирования хозяйственной организации в условиях постоянного изменения факторов внешней и внутренней среды ее деятельности.

Обеспечение финансовой устойчивости является важнейшей целевой установкой любого хозяйствующего субъекта. При этом понятие устойчивости должно подразумевать как стабильное текущее положение организации, так и ее способность поступательно развиваться в будущем. Данное обстоятельство обусловливает важнейшую роль процесса прогнозирования в системе механизмов, направленных на обеспечение финансовой устойчивости хозяйствующих субъектов. В существующих же реалиях наблюдается несоответствие используемого инструментария динамично развивающимся условиям среды функционирования данных субъектов, подверженной воздействию многочисленных источников нестабильности.

1.2 Методические основы анализа финансовой устойчивости организации

Многие авторы, отожествляют финансовую устойчивость с платежеспособностью. Но мы не разделяем данную точку зрения, ведь платежеспособность базируется на показателях ликвидности, которые не имеют к финансовой устойчивости никакого отношения.

Наибольший интерес вызывает мнение А. Д. Шеремета, который в своей работе «Комплексный анализ хозяйственной деятельности» говорит о том, что платежеспособность является внешним проявлением финансовой стабильности какой-либо организации.[8] Сущность финансовой устойчивости, по мнению Бочарова В.В., определяется эффективным формированием и использованием денежных ресурсов, необходимых для нормального функционирования коммерческой деятельности.[9]

Финансовая устойчивость характеризуется множеством разнообразных факторов. Например, ее определяет спрос, зависимость организации от кредиторов и инвесторов, положение компании на рынке или репутация. Но главное, на чем базируются большинство показателей (коэффициентов) финансовой устойчивости, - величина собственного капитала и чистой прибыли, а также соотношением собственных и заемных средств.

Ввиду обширного количества упомянутых выше коэффициентов, которые в своей сущности характеризуют одно - соотношение собственного и заемного капиталов, такой автор как Данилова Н. Ю. утверждает, что нужно смотреть на эти показатели не просто как на характеристики финансового состояния, а как на индикаторы для управления им[10].

В настоящее время для анализа финансовой устойчивости организаций применяют следующие методы:

- Метод оценки чистых активов;

- Коэффициентный метод;

- Метод оценки типа финансовой устойчивости на основе расчета трехкомпонентного показателя.

Первый метод необходим для того, чтобы выяснить, насколько стоимость чистых активов оказалась больше или меньше уставного капитала. Если за рассматриваемый период активы растут и намного превышают уставный капитал, полностью удовлетворяя требованиям нормативных актов, то это характеризует финансовое положение организации как стабильное с положительной тенденцией развития.

Коэффициентный метод нужен для оценки с разных сторон структуры капитала предприятия. Для этого применяется целый ряд или система коэффициентов. В настоящее время до сих пор ведется множество споров об их необходимом количестве. Однако целесообразно ли это, если учитывать то, что каждая организация самостоятельно принимает решение о том, на основе каких показателей строить анализ финансового состояния. Все относительные коэффициенты можно разделить на 2 группы:

- Коэффициенты, определяющие структуру капитала;

- Коэффициенты, характеризующие уровень покрытия обязательств.

На основе данных показателей делаются выводы о тенденции развития (упадка) финансового состояния какой-либо организации, о степени ее зависимости от внешних стейкхолдеров, о целесообразности привлечения заемного капитала.

Особенность этого метода заключается в том, что он применим только в том случае, когда мы рассматриваем конкретную организацию. Только тогда можно дать оценку динамики этих коэффициентов и задать направление для их изменений с целью улучшению финансовой устойчивости и максимизации финансового результата. Эта особенность, с одной стороны, также является и недостатком данного метода. Ведь если мы хотим проанализировать какую-либо отрасль или ряд компаний, знание данных показателей не даст нам ничего, кроме общих сведений.

Графова Г.Ф в своей книге пишет о том, что используя этот метод, следует отходить от его традиционной трактовки. По ее мнению, более объективным и значимым было бы рассматривать данные коэффициенты не на дату составления бухгалтерской отчетности, когда фиксируется лишь моментное состояние предприятия, а на основании средних значений.[11]

Основным достоинством данного метода является доступность всей необходимой информации, а также простота вычислений. Кроме того, коэффициентный метод позволяет провести сравнительный анализ показателей отчетного года и предыдущих периодов.

Что касается последнего метода оценки типа оценки финансовой устойчивости организаций, то, на мой взгляд, он является менее трудоемким, чем коэффициентный, и наиболее полезным.

Данный метод предполагает определение типа финансового состояния организации по степени его устойчивости. Также он позволяет идентифицировать уровень платежеспособности и целесообразность привлечения дополнительного заемного капитала. И, помимо всего прочего, помогает на ранних стадиях определить критическое положение организации, что оказалась или в скором времени окажется на гране банкротства.

Наиболее обобщающим абсолютным показателем финансовой устойчивости является разница между величиной источников средств и величиной запасов и затрат.

Рассматривая источники формирования запасов и затрат, используют несколько показателей в зависимости от различной степени ликвидности и скорости оборота:

- Собственные оборотные средства, обеспечивающие наименее ликвидные активы - запасы (ЕС). Представляет собой разность между собственным капиталом и внеоборотными активами организации;

- Собственные и долгосрочные заемные источники формирования запасов и затрат (ЕТ). Рассчитывается как сумма собственных оборотных и долгосрочных заемных средств;

- Общая величина основных источников формирования (Е). Является суммой собственных оборотных, долгосрочных и краткосрочных заемных источников средств.

Данным показателям наличия источников средств соответствуют три показателя обеспеченности запасов и затрат, которые представляют собой излишек или недостаток рассмотренных выше показателей, который можно определить, отняв от них величину запасов и затрат (+ЕС, -ЕТ, -Е)[12].

Именно на вычислении этих показателей можно определить трехкомпонентный показатель.

А.Д. Шеремет и Р.С. Сайфулин на основании данных источников с определенной степенью условности выделяют 4 типа финансовой устойчивости предприятия:[13]

- абсолютная финансовая устойчивость;

- нормальная финансовая устойчивость;

- неустойчивое финансовое состояние;

- кризисное финансовое состояние.

Краткая характеристика каждого типа представлена ниже в таблице 1.

Таблица 1

Типы финансовой устойчивости организаций

|

Тип финансовой устойчивости |

Источники формирования запасов и затрат |

Трехкомпонентный показатель |

Характеристика типа |

|

1 |

2 |

3 |

4 |

|

1. Абсолютная финансовая устойчивость |

Собственные оборотные средства, -ЕС |

М = (1, 1, 1) |

Организация совершенно не зависит от внешних кредиторов или инвесторов, так как запасы и затраты полностью покрываются собственным оборотным капиталом |

|

2. Нормальная финансовая устойчивость |

Собственные средства и долгосрочные займы и кредиты, -Ет |

М = (0, 1, 1) |

Для покрытия своих запасов и затрат организация рационально использует собственные средства, а также привлеченные средства долгосрочного характера |

|

3. Неустойчив ое финансовое состояние |

Собственные оборотные средства, краткосрочные и долгосрочные займы и кредиты, -Е |

М = (0, 0, 1) |

Запасы и затраты в данном случае превышают сумму собственных средств, поэтому у организации возникает необходимость восстанавливать равновесие своего положения |

|

4. Кризисное финансовое состояние |

- |

М = (0, 0, 0) |

Организация абсолютно не платежеспособна и находится на гране банкротства. Запасы и затраты превышают суммы каких-либо средств |

На практике рассмотренные выше 3 метода встречаются с одинаковой степенью вероятности. Обычно при составлении отчетности по анализу финансового состояния организации, в нее включаются все вышеперечисленные методы и дополняют друг друга.

Однако, проводя анализ финансовой устойчивости какой-либо организации, не стоит забывать о том, что располагая только этими данными не целесообразно делать выводы о состоянии организации в целом. Всегда следует помнить, что финансовая устойчивость лишь часть анализа финансового состояния.

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ООО «ФЕНИКС»

2.1 Общая характеристика деятельности ООО «Феникс»

Полное фирменное наименование: Общество с ограниченной ответственностью «Феникс», сокращенное фирменное наименование: ООО «Феникс».

Юридический адрес: 353241, Краснодарский край, район Северский, станица Северская, ул. Западная, д. 27.

Общество с ограниченной ответственностью «Феникс» зарегистрировано ИФНС по Абинскому району Краснодарского края 30.11.2006г. за основным государственным регистрационным номером: 1062348006346.

Проанализируем ресурсы ООО «Феникс» (табл.2).

Таблица 2

Ресурсы ООО «Феникс» в 2015-2017гг.

|

Показатель |

2015г. |

2016г. |

2017г. |

2017г. в % к |

|

|

2015г. |

2016г. |

||||

|

Среднегодовая численность персонала, чел. |

118 |

122 |

120 |

101,7 |

98,4 |

|

Общая площадь, м2 |

25000 |

25000 |

25000 |

100,0 |

100,0 |

|

Среднегодовая стоимость основных средств, тыс.руб. |

20201 |

17464,5 |

20932,5 |

103,6 |

119,9 |

|

Производственные затраты, тыс.руб. |

120352 |

147346 |

174748 |

145,2 |

118,6 |

|

Среднегодовая сумма оборотных средств, тыс.руб. |

76838,5 |

74466 |

97845,5 |

127,3 |

131,4 |

|

Производительность труда, тыс.руб./чел. |

1149,8 |

1310,2 |

1806,7 |

157,1 |

137,9 |

|

Среднегодовая оплата труда, тыс.руб. |

148,8 |

183,6 |

213,6 |

143,5 |

116,3 |

Таким образом, в 2017г. по сравнению с 2016г. среднегодовая численность персонала сократилась на 1,6%, а по сравнению с 2015г. увеличилась на 1,7%. При этом производственная площадь предприятия не изменялась в анализируемом периоде.

2.2 Оценка финансовой устойчивости

В качестве абсолютных показателей финансовой устойчивости используют показатели, характеризующие уровень обеспеченности запасов и затрат источниками их формирования. Для характеристики источников формирования запасов определяют три основные показателя:

- наличие собственных оборотных средств (СОС):

СОСн = 721-16011 = -15290

СОСк = 1122-25915 = -24793.

2.Наличие собственных и долгосрочных источников формирования запасов и затрат (СД):

СДн = -15290+45306 = 30016

СДк = -24793+45306 = 20513

- Общая величина основных источников формирования запасов и затрат (ОИ):

ОИн = 30016+0 = 30016

ОИк = 20513+12596 = 33109

Далее показатели источников формирования сравниваются с величиной запасов (З):

∆СОСн = -15290-44360 = -59650

∆СОСк = -24793-95823 = -120616.

∆ СОС как на начало отчетного периода, так и на конец показывает недостаток собственных оборотных средств для формирования запасов.

∆ СДн = 30016 - 44360 = -14344

∆СДк = 20513 – 95823 = -75310

∆СД как на начало отчетного периода, так и на конец недостаток собственных и долгосрочных источников формирования запасов и затрат.

∆ОИн = 30016 - 44360 = -14344

∆ОИк =33109 - 95823 = -62714.

∆ОИ как на начало, так и на конец отчетного периода показывает недостаток общих источников формирования запасов и затрат.

Результаты расчетов представлены в таблице 3.

Таблица3

Обеспеченность запасов источниками финансирования ООО «Феникс» в 2016-2017гг.

|

Показатели |

на 01.01.2017 |

на 31.12.2017 |

Изме-нение |

|

1 |

2 |

3 |

4 |

|

1. Источники собственных средств |

721 |

1122 |

401 |

|

2. Основные средства и прочие внеоборотные активы |

16011 |

25915 |

9904 |

|

3. Наличие собственных оборотных средств (стр.1- стр.2) |

-15290 |

-24793 |

-9503 |

|

4. Долгосрочные кредиты и заемные средства |

45306 |

45306 |

0 |

|

5 Наличие собственных и долгосрочных заемных исто-чников формирования запасов и затрат (стр. 3 + стр.4) |

30016 |

20513 |

-9503 |

|

6. Краткосрочные кредиты и заемные средства |

0 |

12596 |

12596 |

|

7. Общая величина основных источников формирования запасов и затрат (стр. 5 + стр.6) |

30016 |

33109 |

3093 |

|

8. Общая величина запасов и затрат |

44360 |

95823 |

51463 |

|

9. Излишек (+) или недостаток (-) собственных оборотных средств (стр. 3 – стр.8) |

-59650 |

-120616 |

-60966 |

|

10. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат (стр. 5 – стр.8) |

-14344 |

-75310 |

-60966 |

|

11. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат (стр. 7 – стр.8) |

-14344 |

-62714 |

-48370 |

Исходя из рассчитанных значений показателей можно делать вывод о кризисном финансовом состоянии организации как на начло, так и на конец отчетного года, т.к. ∆СОС< 0, ∆СД < 0, ∆ОИ < 0.

Анализ методик коэффициентного анализа финансовой устойчивости показывает (Приложение А), что часто употребляемыми являются коэффициент автономии (собственный капитал к валюте баланса), коэффициент соотношения заемных и собственных средств, коэффициент финансовой независимости (соотношение заемного капитала к валюте баланса), коэффициент финансовой устойчивости (соотношение собственного капитала и долгосрочных кредитов и займов к валюте баланса):

В дополнение к анализу структуры капитала во всех методиках анализа финансовой устойчивости предлагается использовать коэффициенты обеспеченности активов источниками покрытия.

Проанализируем финансовую устойчивость ООО «Феникс» с помощью относительных показателей (табл. 4)

Таблица 4

Динамика коэффициентов финансовой устойчивости ООО «Феникс» за 2017г.

|

Показатели |

На начало года |

На конец года |

Изменение (+,-) |

|

Коэффициент автономии |

0,0088 |

0,0072 |

-0,0016 |

|

Коэффициент финансовой зависимости |

0,9912 |

0,9928 |

0,0016 |

|

Коэффициент соотношения заемных и собственных средств |

112,6 |

137,7 |

25,1 |

|

Коэффициент обеспеченности оборотных средств собственными оборотными средствами |

-0,232 |

-0,191 |

0,040 |

|

Коэффициент обеспеченности запасов собственными оборотными средствами |

-0,378 |

-0,345 |

0,033 |

|

Коэффициент обеспеченности запасов нормальными источниками финансирования |

0,533 |

0,677 |

0,144 |

Таким образом, на начало и конец 2017 г. коэффициенты финансовой устойчивости не соответствуют нормативным значениям. Так доля собственных средств предприятия ниже 50% и имеет тенденцию к снижению с 0,88% до 0,72%, т.е. на 0,16 процентного пункта. При этом доля привлеченных средств более 50% и увеличивается с 99,12% до 99,28%, т.е. на 0,16 процентного пункта. Одновременно растет и коэффициент соотношения заемных и собственных средств предприятия. Если на начало 2017г. на каждый рубль собственных средств ООО «Феникс» приходилось 112,6 руб. привлеченных средств, то к концу 2017г. – уже 137,7 руб.

Как было отмечено выше, ООО «Феникс» не имеет собственных оборотных средств, поэтому коэффициенты обеспеченности оборотных средств в целом, в том числе и запасов, собственными оборотными средствами принимают отрицательные значения. При этом для пополнения запасов привлекаются банковские кредиты. Однако за счет нормальных источников финансирования ООО «Феникс» обеспечивает приобретение необходимых производственных запасов только к концу 2017г. на 67,7% (на начало 2017г. – на 53,3%). Поэтому у предприятия увеличивается задолженность перед поставщиками, а как следствие и кредиторская задолженность.

Необходимо отметить, что пользователь внешней отчетности самостоятельно определяет необходимое количество показателей для анализа финансовой устойчивости организации и делает на их основе соответствующие выводы.

Вместе с тем, часто используемые показатели для оценки финансовой устойчивости коммерческой организации противоречат друг другу, что не дает возможности максимально объективно оценить, достигнутый организацией, уровень финансовой устойчивости. Поэтому, приведенные выше методики имеют в определенной степени условность, что мешает пользователю выполнить анализ и сформировать объективное мнение о деятельности коммерческой организации.

Выше приведенные методики анализа финансовой устойчивости коммерческой организации основаны на данных баланса, статьи которого формированы хозяйственными операциями (фактами хозяйственной жизни) анализируемой организации, которые могут действовать разнонаправлено.

Эффективность управления организацией можно охарактеризовать с помощью показателей оборачиваемости (табл. 5).

Таблица 5

Динамика общих показателей оборачиваемости капитала ООО «Феникс»

|

№ п/п |

Наименование коэффициента |

Способ расчета |

2016г. |

2017г. |

Отклонение |

|

1 |

Коэффициент оборачиваемости капитала, об. |

|

1,736 |

1,825 |

0,089 |

|

2 |

Срок оборачиваемости капитала, дн. |

|

207,12 |

197,28 |

-9,84 |

|

3 |

Коэффициент оборачиваемости собственного капитала, об. |

|

348,1 |

235,3 |

-112,9 |

|

4 |

Срок оборачиваемости собственного капитала, дн. |

|

1,03 |

1,53 |

0,50 |

|

Фондоотдача внеоборотных активов руб./руб. |

|

9,1 |

10,5 |

1,4 |

Из табл. 19 видно, что ускоряется оборачиваемость совокупного капитала ООО «Феникс». Если в 2016 г. он совершал 1,736 оборота, то в 2017г. уже 1,825 оборота. Это произошло в результате роста фондоотдачи внеоборотных активов с 9,1 руб. в 2016г. до 10,5 руб. в 2017г. и замедления оборачиваемости собственного капитала с 348,1 оборота в 2016г. до 235,3 оборота – в 2017г.

При этом, не смотря на увеличение продолжительности одного оборота собственного капитала с 1,03 дня до 1,53 дня, совокупный капитал стал совершать каждый оборот быстрее на 9,84 дней.

В результате ускорения оборачиваемости совокупного капитала из оборота было высвобождено 5927,12 тыс.руб.

Экап = ΔТкап * N2017 / 360 = -9,84*216803/360 = -5927,12 тыс.руб. (9)

Проведем факторный анализ выручки от реализации за счет фондоотдачи и среднегодовой стоимость внеоборотных активов на основании следующей модели:

N = ФО *  (10)

(10)

Данные для проведения факторного анализа представлены в табл. 6.

Таблица 6

Динамика эффективности использования внеоборотных активов

|

Показатели |

2016г. |

2017г. |

Абсолютное изменение |

Темп прироста, % |

|

Выручка, тыс.руб. |

159842 |

216803 |

56961 |

35,6 |

|

Среднегодовая стоимость внеоборотных активов, тыс.руб. |

17497,5 |

20963,5 |

3466 |

19,8 |

|

Фондоотдача, руб./руб. |

9,1 |

10,3 |

1,2 |

13,2 |

Модель мультипликативная, поэтому воспользуемся методом абсолютных разниц. Общее изменение выручки составляет 8308 тыс.руб.:

Δ N = N2017 - N2016 = 216803 – 159842 = 56961 тыс.руб. (11)

Причем за счет роста среднегодовой стоимости внеоборотных активов выручка от реализации увеличилась на 31662,4 тыс.руб.:

ΔN( )=Δ

)=Δ *ФО2016=(20963,5-17497,5)*9,1=31662,4 тыс.руб. (12)

*ФО2016=(20963,5-17497,5)*9,1=31662,4 тыс.руб. (12)

Однако за счет роста фондоотдачи внеоборотных активов выручка от реализации увеличилась на 25298,6 тыс.руб.:

ΔN(ФО)=ΔФО* 2017=(10,3–9,1)*20963,5=25298,6 тыс.руб. (13)

2017=(10,3–9,1)*20963,5=25298,6 тыс.руб. (13)

Результаты факторного анализа обобщим в таблице 7.

Таким образом, в настоящее время выручка увеличивается на 55,6% за счет роста среднегодовой стоимости внеоборотных активов и на 44,4% за счет повышения эффективности их использования. Следовательно, предприятие развивается по экстенсивно-интенсивному пути.

Таблица 7

Влияние среднегодовой стоимости внеоборотных активов и фондоотдачи на изменение выручки

|

Факторы |

Влияние на изменение выручки, тыс.руб. |

доля влияния, % |

|

Среднегодовая стоимость внеоборотных активов, тыс.руб. |

31662,4 |

55,6 |

|

Фондоотдача, руб./руб. |

25298,6 |

44,4 |

|

В целом |

56961,0 |

100,0 |

Показатели управления активами отражены в табл. 8.

Таблица 8

Показатели управления активами по ООО «Феникс» за 2016-2017гг.

|

№ п/п |

Наименование коэффициента |

Способ расчета |

2016г. |

2017г. |

отклонение |

|

1 |

Коэффициент оборачиваемости материальных запасов |

|

3,28 |

3,09 |

-0,19 |

|

2 |

Срок оборачиваемости средств в запасах |

|

109,73 |

116,39 |

6,66 |

|

3 |

Коэффициент оборачиваемости денежных средств |

|

46,30 |

82,97 |

36,67 |

|

4 |

Коэффициент оборачиваемости средств в расчетах |

|

7,21 |

8,67 |

1,46 |

|

5 |

Срок оборачиваемости средств в расчетах |

|

49,91 |

41,52 |

-8,39 |

|

6 |

Коэффициент оборачиваемости кредиторской задолженности |

|

2,47 |

3,27 |

0,80 |

|

7 |

Срок оборачиваемости кредиторской задолженности |

|

146,0 |

110,1 |

-35,9 |

Из табл. 22 видно, что ускоряется оборачиваемость денежных средств на 36,67 оборота: с 46,30 оборотов до 82,97 оборота.

Но при этом замедляется оборачиваемость запасов на 0,19 оборота, а продолжительность каждого оборота увеличилась на 6,66 дней: со 109,73 дней до 116,39 дней. Поэтому сумма средств, вложенных в запасы, увеличилась на 4008,20 тыс. руб.:

Эзап= ΔО6 * N2017 / 360 = 6,66*216803/360 = +4008,20 тыс.руб. (14)

Но при этом ускоряется оборачиваемость дебиторской задолженности на 1,46 оборота (с 7,21 оборота до 8,67 оборота), продолжительность каждого оборота сокращается с 49,91 дней до 41,52 дней, т.е. на 8,39 дней. В результате из оборота было высвобождено 5048,54 тыс.руб.:

ЭДЗ= ΔО9 * N2017 / 360 = -8,39*216803/360 = -5048,54 тыс.руб. (15)

Кроме того, ускоряется оборачиваемость кредиторской задолженности на 0,80 оборота, а продолжительность каждого оборота сократилась со 145,78 дней до 110,06 дней, т.е. на 35,72 дня. Это позволило ООО «Феникс» высвободить из оборота 21510,5 тыс.руб.:

ЭКЗ= ΔО11 * N2017 / 360 = -35,72*216803/360 = -21510,5 тыс.руб. (16)

Причины замедления оборачиваемости оборотных активов следующие:

- материальные оборотные средства совершили меньше в 2017г. по сравнению с 2016г. на 0,19 оборота

- дебиторская задолженность наращивает количество оборотов на 1,46. При этом срок ее одного оборота сократился с 49,91 до 41,52 дня, т.е. на 8,39 дня или 16,8%.

Рассчитаем продолжительность операционного цикла предприятия:

2016г.: ПОЦ = 109,73 + 49,91 = 159,64 дней

2017г.: ПОЦ = 116,39 + 41,52 = 157,91 дней

Δ ПОЦ = ПОЦ2017 - ПОЦ2016 = 157,91 – 159,64 = - 1,73 дней (17)

Таким образом, продолжительность операционного цикла сократилась на 1,73 дня.

Рассчитаем продолжительность финансового цикла:

2016г.: ПФЦ = 159,64 – 145,78 = 13,86 дней

2017г.: ПФЦ = 157,91 – 110,06 = 47,85 дней

Δ ПФЦ = ПФЦ2017 - ПФЦ2016 = 47,85 – 13,86 = + 33,99 дней (18)

Таким образом, период между началом оплаты поставщикам полученных от них сырья и материалов (погашением кредиторской задолженности) и началом поступления денежных средств от покупателей за поставленную им продукцию (погашением дебиторской задолженности) увеличивается с 16,60 дня до 28,51 дней.

Продолжительность финансового цикла является положительной величиной и имеет негативную тенденцию к росту. Высокий показатель говорит об избыточных запасах и неэффективной работе с дебиторами.

ГЛАВА 3. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

Анализ текущего положения предприятия требует проведения оценки привлекательности отрасли, оценки условий бизнеса, анализа внешней и внутренней среды предприятия.

Применяя матрицу SWOT проведена оценка внешней и внутренней среды. К первой группе относятся две составляющие: оценка привлекательности отрасли и оценка условий бизнеса. Построим таблицу оценки привлекательности отрасли (табл. 23):

Таблица 9

Оценка привлекательности отрасли ООО «Феникс»

|

№ |

Показатели |

Характе-ристика (-) |

Оценка |

Характе-ристика (+) |

||||||

|

1. |

Вероятность вытеснения продукта предприятия продуктом-заменителем |

высокая |

6 |

низкая |

||||||

|

2. |

Уровень покупательской способности в данной отрасли |

низкий |

5 |

высокий |

||||||

|

3. |

Способность покупателей ориентироваться в продуктах, выпускаемых в отрасли |

высокая |

2 |

низкая |

||||||

|

4. |

Уровень спроса на данный продукт на рынке |

низкий |

5 |

высокий |

||||||

|

5. |

Вероятность появления в отрасли новых предприятий-конкурентов |

высокая |

1 |

низкая |

||||||

|

6. |

Требования, предъявляемые потребителями к качеству продукта |

высокие |

3 |

низкие |

||||||

|

7. |

Степень соперничества между основными конкурентами |

высокая |

2 |

низкая |

||||||

|

8. |

Степень зависимости от поставщика |

высокая |

2 |

низкая |

||||||

|

9. |

Влияние контактной аудитории |

высокое |

5 |

низкое |

||||||

ПО=∑/9=(6+5+2+5+1+3+2+2+5)/9=3,55 (19)

Особенностью данного бизнеса следует отметить низкую вероятность появления продукта - заменителя и высокий уровень покупательский способности, что в свою очередь поддерживает относительно стабильный спрос на продукцию. Это в свою очередь привлекает множество мелких инвесторов, пытающих организовать бизнес, выстраивая стратегию массового демпинга и расширения ассортимента.

Также следует отметить и сильную зависимость от поставщика, что приводит к простоям производства и провалами в продажах.

Следующим этапом является оценка внутренней среды для выбора стратегии развития. Проведем оценку конкурентных преимуществ, стратегического потенциала, привлекательности отрасли и условий бизнеса, оценка которых приведена в таблицах 24-26.

Следует отметить, что условия внедрения новых технологий действительно получает сравнительно средний результат.

Таблица 10

Оценка условий бизнеса ООО «Феникс»

|

№ |

Показатели |

Характе-ристика (-) |

Оценка |

Характеристика (+) |

||||||

|

1. |

Условия для внедрения новых технологий |

Неудовлетворительные |

3 |

Очень хорошие |

||||||

|

2. |

Политические условия |

Неудовлетворительные |

5 |

Очень хорошие |

||||||

|

3. |

Макроэкономические условия |

Неудовлетворительные |

5 |

Очень хорошие |

||||||

|

4. |

Государственно-правовые условия |

Неудовлетворительная |

3 |

Очень хорошие |

||||||

|

5. |

Социальные условия |

Неудовлетворительные |

4 |

Очень хорошие |

||||||

|

6. |

Культурные и демографические условия |

Неудовлетворительные |

3 |

Очень хорошие |

||||||

|

7. |

Географические и климатические условия |

Неудовлетворительные |

5 |

Очень хорошие |

||||||

УБ=∑/7=(3+5+5+3+4+3+5)/7=4 (20)

Неблагоприятная обстановка с государственно-правовыми условиями в области введения новых законов и положений, связанных с контролем за деятельностью предприятий.

Оценки конкурентных преимуществ приведены в таблице 11.

Доля предприятия в отрасли получила среднюю оценку, поскольку ограничена в способности удовлетворить весь спрос на продукцию, в силу сильной зависимости от поставщиков и способности быстро обслуживать все категории клиентов. Решением этой проблемы станет расширение торговой сети и горизонтальная интеграция.

Таблица 11

Оценка конкурентных преимуществ ООО «Феникс»

|

№ |

Показатели |

Характе-тика (-) |

Оценка |

Характе-ристика (+) |

||||||

|

1. |

Доля бизнеса предприятия в отрасли |

Сильное сокращение |

3 |

Сильный рост |

||||||

|

2. |

Изменение уровня персонала |

Сильное сокращение |

4 |

Сильный рост |

||||||

|

3. |

Изменение уровня персонала |

Неудовлетворительное |

4 |

Очень хорошее |

||||||

|

4. |

Приверженность потребителя к продукции предприятия |

Слабая |

3 |

Сильная |

||||||

|

5. |

Финансовое положение предприятия |

Плохое |

3 |

Очень хорошее |

||||||

|

6. |

Состояние бизнеса у конкурентов предприятия |

Очень хорошее |

2 |

Плохое |

||||||

|

7. |

Уровень деловых связей |

Низкий |

4 |

Высокий |

||||||

КП=∑/7=(3+4+4+3+3+2+4)/7=3,27 (21)

Особое место занимает оценка бизнеса у конкурентов предприятия. Следует уточнить, наиболее крупные конкуренты состоят в структуре крупных холдингов и имеют административные ограничения в пропускном режиме и оформлении документов. Мелкие конкуренты не имеют достаточно мощных производственных мощностей. Но, тем не менее, мелкие конкуренты наносят наиболее ощутимый удар по клиентской базе в момент срывов поставок или невозможности быстро обслужить клиентов.

Оценка стратегического потенциала приведена в таблице 12.

Таблица 12

Оценка стратегического потенциала ООО «Феникс»

|

№ |

Показатели |

Характеристика (-) |

Оценка |

Характеристика (+) |

|||

|

1. |

Возможности выхода на новых клиентов |

Сильно ограниченные |

3 |

Неограниченные |

|||

|

2. |

Возможности определения и диагностики проблем клиента |

Низкие |

4 |

Высокие |

|||

|

3. |

Научно-исследовательский потенциал |

Низкий |

3 |

Высокий |

|||

|

4. |

Внедренческий потенциал. Возможности поддержки и сопровождения. |

Низкие |

5 |

Высокие |

|||

|

5. |

Уровень исследования и экспертизы проблем клиента |

Неудовл. |

3 |

Превосходный |

|||

|

6. |

Уровень новизны идей и рекомендаций |

Низкий |

4 |

Высокий |

|||

|

7. |

Эффективность внедрения разработок |

Низкая |

4 |

Высокая |

|||

|

8. |

Учебный уровень |

Низкий |

4 |

Высокий |

|||

СП=∑/8= (3+4+3+5+3+4+4+4)/8=3,75 (22)

Активное расширение торговой сети предоставляет возможность привлечения на новых клиентов и определения его проблем. Особой задачей перед предприятием стоит проблема систематизация имеющиеся и новой информации о клиентах, производителях, поставщиках и конкурентах. Иными словами создать систему поиска свободных мест на рынке, которую можно захватить используя минимальные резервы.

На основании анализа полученных данных по показателям конкурентных преимуществ (КП), стратегического потенциала (СП), привлекательности отрасли (ПО), условий бизнеса (УБ) проводятся расчеты средних оценок названных характеристик:

КП = 3,27

СП = 3,75

ПО = 3,55

УБ = 4

Полученные значения показателей являются основанием для построения номограммы (рис. 7) и определения глобальной стратегии предприятия. Рассматривая номограмму по часовой стрелке, по отмеченным значениям можно сделать заключения о возможных стратегиях предприятия.

При анализе конкурентных преимуществ стратегия предприятия при сложившихся условиях должна быть направлена на сокращение или ликвидацию низкорентабельного производства, расширение рынка сбыта за счет поглощения конкурентов.

Анализ стратегического потенциала указывает на необходимость, в дополнении к указанному выше анализу, разработки стратегии, направленной на улучшение качества продукции.

Анализ привлекательности отрасли ориентирует также на разработку стратегии по улучшению качества продукции. Анализ условий бизнеса предусматривает разработку стратегии, направленной на поиск новых товаров на существующем рынке.

Для определения общей глобальной стратегии по ООО «Феникс»

ЗАКЛЮЧЕНИЕ

В настоящее время комплексная оценка понятий финансовая устойчивость и деловая активность используется как на уровне микроэкономики, так и на уровне макроэкономики. Деловая активность предприятий проявляется, прежде всего, в динамичности их развития, способности в достижении поставленных целей, эффективном использовании экономического потенциала.

В настоящее время деловая активность выступает важнейшим фактором, определяющим не только финансовую стабильность предприятий, но и способность к инновационному развитию в текущем периоде и в перспективе. При анализе деловой активности предприятий необходимо учитывать устойчивость его экономического роста, наличие и выполнение стратегических планов развития (стабилизации в условиях кризисной экономики), уровень выполнения принятых планов производства, возможности участия в отраслевых планах импортозамещения, уровень эффективности использования материальных и трудовых ресурсов, способность диверсификации производства и многие другие аспекты. Деловая активность предприятий является динамической характеристикой его деятельности, которая может рассматриваться по отношению к предыдущему периоду времени, деятельности отраслевых лидеров и т.д. Таким образом, деловая активность предприятий и фирм может быть определена как интенсивность проводимых организационно-технических, финансово-экономических и социальных мероприятий, направленных на обеспечение устойчивости экономического роста (или стабильности) при повышении эффективности использования всех ресурсов и уровня мотивации труда. При этом важнейшую роль играет повышение деловой активности экономики на макроэкономическом уровне.

В случае возникновения разногласий между участниками договорных отношений формируется претензия, вследствие которой также возникает тот или иной вид задолженности в зависимости от того, как из сторон нарушила свои договорные обязательства.

Кроме вышеперечисленных торговых обязательств дебиторская задолженность присутствует при осуществлении расчетов с подотчетными лицами - в случае, если работник не израсходовал всю, закрепленную документированным путем, подотчетную сумму, и ему необходимо вернуть в кассу остаток неизрасходованного аванса.

В процессе осуществления учетных и аналитических процедур необходимо давать оценку качеству дебиторской и кредиторской задолженности.

Наиболее важной качественной составляющей задолженности предприятия является доля просроченных обязательств, т.к. наличие последних означает уже не присутствие оптимальной величины задолженности, присущей каждому хозяйствующему субъекту, но сумму, характеризующуюся нарушением договорных обязательств одной из сторон, ухудшением финансовой устойчивости и невозможностью отвечать по своим обязательствам.

Для любого предприятия высокая доля просроченной задолженности неблагоприятно отражается на его финансовом состоянии. В случае с кредиторской задолженностью просроченные обязательства могут стать причиной обострения разногласий между обеими сторонами сделки, что, в свою очередь, сопровождается штрафными санкциями, ухудшением репутации, а, следовательно, сокращением клиентской базы в дальнейшем и падением финансовых показателей.

Рост просроченной дебиторской задолженности имеет так же имеет неблагоприятное влияние на производственный и финансовый процессы, т.к. означает нерациональное использование оборотных активов предприятия, что сопровождается потерей вложенных средств и упущением потенциальных выгод.

Необходимым условием обслуживания дебиторской задолженности является создание резерва по сомнительным долгам, прогнозное рассчитанное значение которого должно покрывать просроченную сумму дебиторской задолженности, что производится в целях компенсации последствий невыполнения договорных обязательств дебиторов в отношении установленных сроков.

По мере осуществления аналитических процедур, касающихся характеристики величины задолженности, ее структуры и подсчета удельных весов, выявления общих тенденций, следует обратить внимание на то, что дебиторская и кредиторская задолженность присутствуют в определении операционного и финансового циклов.

Операционный цикл характеризуется временным периодом, в течение которого оборотные средства поступают на предприятие и, пройдя стадию готовой продукции, впоследствии оплачиваются. Соответственно, величина операционного цикла обусловлена производственным потенциалом (скоростью оборота производственных запасов) и средней скоростью погашения дебиторами своих обязательств.

Финансовый цикл, в отличие от операционного, корректируется (уменьшается) на величину оборачиваемости кредиторской задолженности и характеризует степень оборота собственных оборотных средств.

Управление операционным и финансовым циклами непременно должно быть ориентировано на их минимизацию, что подразумевает высокую скорость обращения дебиторской задолженности и, напротив, более низкий период оборачиваемости в отношении обязательств перед кредиторами. Это означает, что оптимальной для предприятия является ситуация, при которой скорость погашения дебиторской задолженности превышает скорость возврата кредиторской при условии, что речь идет об оптимальных величинах и качестве задолженности выше среднего.

Чтобы обеспечить своевременное погашение дебиторами своих обязательств необходимо осуществлять тщательный отбор и анализ потенциального участника торговой сделки. В условиях высокой степени интегрирования информационных технологий и открытости доступа к документации контрагента и перечню наиболее информативных статей, величин и показателей его финансово-хозяйственной деятельности можно воссоздать определенную картину возможного сотрудничества и оценить степень доверия по отношению к конкретному юридическому лицу.

Если финансовое положение предприятия-партнера характеризуется положительно, то можно приступить к составлению контракта, к перечню пунктов которого следует отнестись с особой скрупулезностью, т.к. в дальнейшем именно контракт и его положения станут точкой соприкосновения обеих сторон торговой сделки.

Хотя каждое из предприятий, в зависимости от своего места на арене торговых отношений, в процессе формирования пунктов контракта руководствуется конкретными индивидуальными аспектами, цели обеих сторон, в целом, тождественны: во-первых, это обеспечение покупателя продукцией соответствующего документально установленного количества и качества; во-вторых - своевременная и полная оплата осуществленной поставки. А уже из вышеперечисленных двух основных положений “вытекают” побочные пункты, которыми может выступать способ оплаты, условия поставки (при внешнеторговых сделках), условия страхования, форс-мажора и санкционирования, порядок судопроизводства в случае невозможности устранения экономических споров без привлечения государственных органов и т.д.

Из вышесказанного следует, что в целях максимизации денежных выплат по торговым сделкам предприятию необходимо сформировать как можно более гибкие условия, касающиеся формы оплаты, ценообразования и др. Предпочтительнее и надежнее является авансовая система, а также система скидок, последняя из которых позволяет увеличить скорость оборота денежных средств и обезопасить предприятие от инфляционных убытков.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- Абрютина М. С., Грачев В. А. Анализ финансово - экономической деятельности предприятия. - М.: Дело и Сервис, 2015. - С. 20.

- Абрютина, М. С. Анализ финансово-экономической деятельности предприятия : учебно-практическ. по- соб. / М. С. Абрютина, А. В. Грачев. - 2-е изд. - М. : Дашков и Ко, 2013. - С. 272.

- Балабанов И. Т. Основы финансового менеджмента. Как управлять капиталом? - М.: Финансы и статистика, 2013. - С. 317.

- Балабанов И. Т. Финансовый анализ и планирование хозяйствующего субъекта. — М.: Финансы и статистика, 2015.- 351 с.

- Башкатова Л.И. Новый формат бухгалтерского баланса // Бухгалтерский учет. - 2014. - №2. - С. 44-50

- Бланк И.А. Финансовый менеджмент: Учебный курс. - Киев: Ника- Центр, 2014 - 528 с.

- Бобыкин В.И. Новый менеджмент. Управление предприятиями на уровне высших стандартов. - М.: Экономика, 2014. -366 с.

- Бочаров В. В. Финансовый анализ: учебное пособие / - СПб. : Питер, 2014.-240 с.

- Бочаров В.В. Финансовый анализ. - СПб: Питер, 2013. - 240 с.

- Бочаров, В. В. Финансовый анализ : учеб. пособ. / В. В. Бочаров. - СПб. : Питер, 2014. - С. 240.

- Бровкина Н.Д . Международные стандарты финансовой отчетности. Учебное пособие.- М.: Издательский дом «Герда», 2014. - 284 с.

- Быкадоров, В. Л. Финансово-экономическое состояние предприятия : практическ. пособ. / В. Л. Быкадоров, П. Д. Алексеев. - М. : ПРИОР, 2013. - С. 96.

- Вакуленко Т. Г., Фомина Л. Ф. Анализ бухгалтерской (финансовой) отчетности для принятия решений. — М.: Издательский дом «Герда», 2015.-342 с.

- Васильева Л. С. Финансовый анализ: учебник. - М.: КНОРУС, 2015. -544 с.

- Волкова, О. Н. Анализ хозяйственной деятельности предприятия : учебник / О. Н. Волкова. - М. : «Проспект», 2013. - С. 424.

- Гаврилова А. Н. Финансы организаций (предприятий) : учебник. - М. : КНОРУС, 2014.-608

- Гиляровская Л. Т., Ендовицкая А. В. Анализ и оценка финансовой устойчивости коммерческих организаций. - М.: ЮНИТИ - ДАНА, 2016. - С. 14.

- Гиляровская, Л. Т. Анализ и оценка финансовой устойчивости коммерческих организаций : учеб. пособ. / Л. Т. Гиляровская. - М. : ЮНИТИ-ДАНА, 2013. - С. 159.

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 22.10.2017) // Российская газета. N 238-239. 08.12.1994.

- Графова Г.Ф. Критерии и показатели оценки финансовоэкономического состояния предприятия // Аудитор. - 2013. - №12. - С. 46-54.

- Ефимова, О. В. Анализ финансовой отчетности : учеб. пособ. / О. В. Ефимова. - М. : Омега-Л, 2013.

- Ефимова, О. В. Анализ финансовой отчетности : учеб. пособ. / О. В. Ефимова. - М. : Омега-Л, 2013.

- Жилкина, А. Н. Управление финансами. Финансовый анализ предприятия : учебник / А. Н. Жилкина. - М. : ИНФРА-М, 2014. - С. 426.

- Ивасенко А. Г., Никонова Я. И. Финансы организаций (предприятий). - М.: КноРус, 2013. - С. 176.

- Кадерова Н. Н. Корпоративные финансы: учебное пособие. - Алматы: Экономика, 2015. - 376 с.

- КаморджановаН. А. Бухгалтерский учет, H.A. Каморджанова, И.В. Карташова/ 6-е изд. - СПб.: 2015. — 320 с. (Серия "Краткий курс")

- Канке А. А. Анализ финансово-хозяйственной деятельности: учебное пособие. - М. : ИНФРА-М, 2013. - 288 с.

- Касьянов Г. Ю. Практический комментарий .- М.: АБАК, 2016. - 592 с.

- Кистерева Е. В. Анализ финансовых коэффициентов - способ восприятия и оптимизации баланса // Финансовый менеджмент. 2015. №5. С. 3-15.

- Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Финансы и статистика, 2017. - 138с.

- Ковалев, В. В. Финансовый анализ : методы и процедуры / В. В. Ковалев. - М. : Финансы и статистика, 2013. - С. 560.

- Колчина Н. В. Финансовый менеджмент: учебное пособие. - М.: ЮНИТИ-ДАНА, 2015. - 464 с.

- Колчина Н.В. Финансовый менеджмент: учебное пособие для студентов, обучающихся по специальностям экономика и управления. - М: ЮНИТИ - ДАНА, 2016. - 464 с.

- Комельчик С. Л. Концептуальный подход к анализу состояния и динамики финансовых ресурсов организации. Экономика и управление. 2014. №2. С. 90- 94.

- Кондраков Н.П. Бухгалтерский учет: Учебное пособие. -М.: ИПБ-БИНФА,2015.-508с.

- Красильников В. И. Основы менеджмента: учебное пособие. - Н. Новгород: Нижегород. гос. архит.- строит, ун-т, 2013. - 186 с.

- Крылов Э.И., Журавкова И.В. Анализ эффективности инвестиционной и инновационной деятельности предприятия: Учеб. пособие. - М.: Финансы и статистика, 2015. - 584с.

- Лиференко Г. Н. Финансовый анализ предприятия: учебное пособие. -М.: Экзамен, 2015.- 160 с.

- ЛишиленкоА. В. Бухгалтерский учет, А.В.Лишиленко. - Киев: 2013. — 736 с.

- Лысенко Д. В. Комплексный экономический анализ хозяйственной деятельности: учебник. - М.: ИНФРА-М, 2016. - 320 с.

- Макарьева В. И., Андреева Л.В. Анализ финансово - хозяйственной деятельности организации. - М.: Финансы и статистика,2015. - С. 18.

- Мельник, М. В. Анализ финансово-хозяйственной деятельности предприятия / М. В. Мельник, Е. Б. Герасимова. - М. : Форум, 2014. - С. 193.

- Налоговый кодекс Российской Федерации (первая часть) от 13.07.2017 г. №214-ФЗ, 232-ФЗ //Москва 2017. Ст. 801.

- Приказ Минфина России от 02.07.2010 N 66н (ред. от 04.12.2014) "О формах бухгалтерской отчетности организаций" // Бюллетень нормативных актов федеральных органов исполнительной власти. N 35. 30.08.2010.

- Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» // Бюллетень нормативных актов федеральных органов исполнительной власти. N23. 14.09.1998.

- Риполь-Сарагоси, Ф. Б. Финансовый и управленческий анализ / Ф. Б. Риполь-Сарагоси. - М. : Приор, 2013. - С. 451.

- Селезнева Н. Н., Ионова А. Ф. Финансовый анализ. - М.: ЮНИТИ - ДАНА, 2013. - С. 343.

- Федеральный закон от 06.12.2013 N 402-ФЗ (ред. от 04.11.2016) "О бухгалтерском учете" // Российская газета. № 278. 09.12.2017.

- Хабибуллина Э.Р. Финансовая устойчивость предприятия // Вестник АГТУ. - 2014. - №3.

- Шеремет А. Д. Комплексный анализ хозяйственной деятельности. - М.: ИНФРА-М, 2014. - 307 с.

- Шеремет А. Д. Финансы предприятий. - М.: ИНФА, 2015. - 344 с.

ПРИЛОЖЕНИЯ

Приложение 1

Сравнительный анализ методик расчета указанных коэффициентов представлен

|

Авторы |

Шеремет А. Д. Негашев Е.В. |

Савицкая Г.В. |

Донцова Л.В., Никифорова Н.А. |

Гиляровская Л. Т. |

Селезнева Н.Н., Ионова А.Ф. |

Любушин Н.П. |

Маркарьян Э.А., Герасименко Г.П. |

|

Источник |

Ф. №1 |

Ф. №1 |

Ф. №1 |

Ф. №1 |

Ф. №1 |

Ф. №1 |

Ф. №1 |

|

Расчет, основанный на кодах строк баланса1 |

(250+260)/ (610+620+ +630+650+660) |

нет |

(250++260)/ (610+620+ +630+660) |

(250+260)/ (610+620+ +630+660) |

(250+260)/ (610+620+ 630+660) |

(250+260)/ (690- -(640+650)) |

(250+260)/ (610+620+ 630+650+ +660) |

|

Расчет, основанный на названии статей баланса |

(Денежные средства + + Краткосрочные финансовые вложения) / Краткосрочные обязательства |

(Денежные средства + + Краткосрочные финансовые вложения) / Краткосрочные обязательства |

(Денежные средства + + Краткосрочные финансовые вложения) / Текущие обязательства |

(Денежные средства + + Краткосрочные финансовые вложения) / Краткосрочные обязательства |

(Денежные средства + + Краткосрочные финансовые вложения) / Краткосрочные обязательства |

(Денежные средства + + Краткосрочные финансовые вложения) / (П + Пп) где, П - кредиторская задолженность, ссуды, непогашенные в срок; Пп - краткосрочные кредиты и заемные средства |

|

|

Рекомендуемое значение |

>=0,2 |

нет |

>=0,2-0,5 оптимальное 0,3 |

от 0,2 до 0,5 |

>=0,2-0,5 |

>=0,2-0,5 |

от 0,2 до 0,25 |

|

Примечания |

стр. 250 - ценные бумаги, которые могут быть реализованы на бирже; стр. 260 - денежные средства в кассе и на банковских счетах |

||||||

|

Источник |

Ф. №1 |

Ф. №1 |

Ф. №1 |

Ф. №1 |

Ф. №1 |

Ф. №1 |

Ф. №1 |

|

Расчет, основанный на кодах строк баланса |

нет |

нет |

(240+250+ +260)/ (610+620+ +630+660) |

(240+250+ +260+270)/ (610+620+ +630+660) |

(290-210-220-230)/ (610+620+ 630+660) |

(290-(210+ +220))/ (690- -(640+650)) |

(240+250+ +260+270)/ (610+620+ 630+650+ +660) |

|

Расчет, основанный на названии статей баланса |

(Денежные средства + + Краткосрочные финансовые вложения + + Краткосрочная дебиторская задолженность) / Краткосрочные обязательства |

(Денежные средства + + Краткосрочные финансовые вложения + + Краткосрочная дебиторская задолженность) / Краткосрочные обязательства |

(Денежные средства + + Краткосрочные финансовые вложения + + Краткосрочная дебиторская задолженность) / Текущие обязательства |

(Дебиторская задолженность + Денежные средства + + Краткосрочные финансовые вложения + + Прочие оборотные активы) / Краткосрочные обязательства |

(Денежные средства + + Краткосрочные финансовые вложения + + Краткосрочная дебиторская задолженность) / Краткосрочные обязательства |

Аи-З П, + Пп где, А1- денежные средства и краткосрочные финансовые вложения; З - запасы, включая НДС; П1 - кредиторская задолженность, ссуды, непогашенные в срок; П2 - краткосрочные кредиты и заемные средства |

|

|

Рекомендуемое значение |

>=1 |

0,7-1 |

0,7-0,8 желательно 1 |

от 0,5 до 1 |

=0,8 |

>=1 |

0,7-0,8 желательно 1 |

|

Авторское название коэффициента |

Коэффициент промежуточного покрытия или коэффициент критической ликвидности |

Коэффициент критической оценки |

Коэффициент критической ликвидности |

Коэффициент критической ликвидности |

Коэффициент критиче-ской ликвидности или промежуточный коэффи-циент покрытия |

Коэффициент критиче-ской ликвидности |

|

|

Примечания |

стр. 240 - краткосрочная дебиторская задолженность реальная к получению за минусом просроченной свыше 3 мес.; стр. 250 - ценные бумаги, которые могут быть реализованы на бирже; стр. 260 – денежные |

Приложение 2

Система показателей для оценки наличия, структуры, динамики денежных средств, ликвидности, платёжеспособности и финансовой устойчивости организации на основе анализа денежных потоков

|

№ пп |

Название показателя |

Экономическая сущность показателя |

Формула расчёта |

Критерий эффективности |

|||||

|

1 |

Чистый денежный поток ЧДП |

Показывает взаимосвязь между положительными, отрицательными денежными потоками за период и остатками денежных средств на начало и конец анализируемого периода. |

ПДП - ОДП = ДС1- ДСо |

ЧДП > 0 |

|||||

|

2 |

Абсолютный прирост денежных потоков АЦДПабс, ЛОДПабс, АЧДПабс. |

Показывает абсолютные отклонения положительного, отрицательного, чистого денежного потока по всем видам деятельности за отчётный период по сравнению с аналогичным периодом предыдущего года. |

ДПДПабс.= ПДП1 - ПДПо ДОДПабс.= ОДП1 - ОДПо ДЧДПабс.= ЧДП1 - ЧДПо |

АЧДПабс .> 0 |

|||||

|

3 |

Темп роста денежных потоков Тр ПДП, ОДП, ЧДП |

Показывает соотношение положительного, отрицательного, чистого денежного потока по всем видам деятельности за отчётный период по сравнению с аналогичным периодом предыдущего года. |

Трпдп = ПДП1 / ПДПо 100 % Тродп = ОДП1 / ОДП0 100 % ТрЧдп = ЧДП1 / ЧДП0 100 % |

Тр ПДП, 0ДП,ЧДП >100 % |

|||||

|

4 |

Относительный прирост денежных потоков ДПДПотн, АОДПотн, ДЧДПотн. |

Показывает относительные отклонения положительного, отрицательного, чистого денежного потока по всем видам деятельности за отчётный период по сравнению с аналогичным периодом предыдущего года. |

ДПДП = (ЦДЦ - ПДПо) / ПДПо • 100% ДОДП = (ОДП1 - ОДПо) / ОДПо • 100 % ДЧДП = (ЧДП1 - ЧДПо) / ЧДПо • 100 % |

ДЦДПотн, А0ДПотн, АЧДПотн >0 |

|||||

|

5 |

Удельный вес денежных потоков Уд. вес пдшь одау, чдщ |

Характеризует структуру притоков и оттоков денежных средств, а также чистых денежных потоков посредством расчёта удельного веса каждого вида притока и оттока или чистого денежного потока в общей величине потока. |

Уд. вес пдщд= ПДЩд/ ЧДЦ • 100 % Уд. вес одпл= ОДЦд/ЧДЦ • 100 % Уд. вес чдщ/1= ЧДПд/ ХЧДЦ • 100 % |

В долгосрочном периоде Уд. вес пдщ > Уд. вес одп.) |

|||||

|

6 |

Абсолютное изменение удельного веса денежного потока ДУд.вес пдш.ь одщ, ЧДП), 1ЧДП |

Характеризует отклонение удельного веса притока и оттока от каждого вида деятельности, а также чистого денежного потока в отчетном периоде по сравнению с предыдущим периодом в процентных пунктах. |

Д Уд. вес пдщ/, одш/5 чдш/> ечдп= = Уд. вес цдщд, одш/Ь чдш/Ь ечдш - -Уд. вес цдщ/0, одш/05 чдщ/0> ечдп0 |

АУд. вес пдщ, одщ, чдп), хчдп>0 |

|||||

|

7 |

Ликвидный денежный поток (ЛДП) |

Характеризует дефицитность или избыточность денежных потоков, возникающих в случае полного покрытия всех долговых обязательств по заёмным средствам. |

ЛДП = (ДК1 + КК1 - ДС1) - - (ДК0 + КК0 -ДС0) |

ЛДП>0 |

|||||

|

8 |

Коэффициенты платежеспособности |

||||||||

|

8.1 |

Коэффициент платёжеспособности Кпл1 |

Показывает, до какой степени могут быть сокращены поступления денежных средств за период, чтобы можно было осуществить необходимые платежи. |

КПЛ1 = (ДС0 + ПДП) / ОДП |

КПЛ1>1 |

|||||

|

8.2 |

Коэффициент платёжеспособности КпЛ2 |

Показывает минимально допустимую границу сокращения поступления денежных средств за период. |

КПЛ2 = ПДП / ОДП |

Кцл2 > 1 |

|||||

|

8.3 |

Коэффициент платёжеспособности Кплз |

Показывает уровень платёжеспособности организации исключительно за счёт основной деятельности. |

Кплз = ЦДПтд / ОДПтд |

Кцлз > 1 |

|||||

|

8.4 |

Коэффициент платёжеспособности КпЛ4 |

Показывает достаточность денежных средств за счёт всех видов деятельности для обеспечения всех видов расходов организации за период. |

Кпл4 = ЧДП / ОДП |

КПЛ4 > 1 |

|||||

|

8.5 |

Коэффициент достаточности денежных средств от текущей деятельности К ДОСТ. ДС ТЕК |

Характеризует достаточность денежных средств от текущей деятельности на покрытие расходов от инвестиционной и финансовой деятельности. |

КД0СТ. ДС ТЕК = ЧДПТД / (ЧДПИД + +ЧДПФД) |

К ДОСТ. ДС ТЕК > 1 |

|||||

|

8.6 |

Коэффициент достаточности денежных средств К ДОСТ. ДС |

Характеризует достаточность суммарного чистого денежного потока для выплат основного долга по долгосрочным и краткосрочным кредитам и займам, дивидендов, выплаченных собственникам предприятия на вложенный капитал, для покрытия прироста запасов товарно- материальных ценностей. |

Кдост. дстек = ЧДП / (ОД + ДЗтмц + Д) |

К ДОСТ. ДС |

|||||

|

8.7 |

Коэффициент оседания чистого денежного потока К ОСЕДАНИЯ |

Показывает, какая часть чистых денежных поступлений остаётся на счетах организации невостребованной. |

Коседания = ЧДП / ПДП |

0 < К ОСЕДАНИЯ < 1 |

|||||

|

8.8 |

Коэффициент «качества» чистой прибыли Ккач. |

Оценивает величину расхождения между чистой прибылью и чистым денежным потоком от текущей деятельности. |

ККАЧ = ЧДПТД / ПЧИС |

Чистая прибыль должна быть в большей степени обеспечена ростом выпуска и снижением себестоимости продукции. |

|||||

|

8.9 |

Доля амортизационных отчислений в чистом денежном потоке по текущей деятельности Дам. |

Позволяет оценить влияние амортизации внеоборотных активов на разницу между чистой прибылью и чистым денежным потоком по текущей деятельности. Как вариант, возможно отнесение амортизационных отчислений к положительному денежному потоку. |

Дам = А / ЧДПтд |

Чем больше амортизация, тем больше расхождение между чистой прибылью и чистым денежным потоком. |

|||||

|

8.10 |

Коэффициент Бивера КБИВЕРА. |

Показывает, в какой степени за счёт притока чистой прибыли и амортизации могут быть покрыты краткосрочные и долгосрочные обязательства организации. |

Кбивера = (Пчис + А) / (КО + ДО) |

0,4 - 0,45 |

|||||

|

8.11 |

Коэффициент покрытия краткосрочных обязательств Кпокр.ко. |

Показывает степень покрытия краткосрочных обязательств за счёт притока чистой прибыли и амортизации. |

КПОКР КО = (ПЧИС + А) / КО |

Кпокр. ко ближе к 1 |

|||||

|

8.12 |

Коэффициент покрытия процента Кпокр. проц. |

Показывает, сколько можно осуществить выплат процентов за счёт денежного потока и до какой степени мог бы снизиться денежный поток без ущерба для исполнения обязательств перед контрагентом по выплате процентов за использование его средств. |

КПОКР. ПРОЦ = ПДП / ПВ |

КПОКР. ПРОЦ. > 1 |

|||||

|

8.13 |

Коэффициент потенциала самофинансирования КП ОТЕНЦ. САМ ОФИН. |

Характеризует возможность покрытия долгосрочной кредиторской задолженности валовым денежным потоком без учёта выплаченных дивидендов. |

КПОТЕНЦ. САМОФИН. = ПДП — Д / ДКЗ |

КП ОТЕНЦ. САМ ОФИН ближе К 1 |

|||||

|

8.14 |

Коэффициент доли положительного денежного потока в начисленных доходах Кдоли дп. |

Показывает, какая часть начисленных доходов находится в распоряжении организации для самофинансирования текущих потребностей, выплаты дивидендов и долгов. |

Кдоли ДП = ПДП / НД |

КДОЛИ ДП > 1 |

|||||

|

8.15 |

Коэффициент степени задолженности Кст.задолж. |

Характеризует число периодов, по истечении которых за счёт положительного денежного потока за вычетом уплаченных дивидендов, процентов и налогов можно полностью погасить долги. |

Кст задолж = (ЗС + КЗ) / (ПДП - -Д - Пв - Н) |

Чем ниже степень задолженности, тем более эффективно работает организация. |

|||||

|

8.16. |

Коэффициент покрытия дивидендов по акциям КПОКР. ДИВИДЕНДОВ |

Показывает, в какой мере организация может за счёт генерируемого положительного денежного потока отвечать перед собственниками капитала по выплате дивидендов. |

КПОКР ДИВИДЕНДОВ = (ПДП - ПВ - Н) / Д |

Чем выше значение коэффициента, тем прочнее обеспечены обязательства перед инвесторами |

|||||

|

8.17 |

Коэффициент доли денежного потока от текущей деятельности в выручке от продажи КДОЛИ ДП ТД в ВЫРУЧКЕ |

Показывает, какая часть начисленных доходов от текущей деятельности поступила на предприятие в денежной форме. |

КДОЛИ ДП ТД в ВЫ1РУЧКЕ = ПД ПТД / В |

кдоли дп тд в выручке ближе к 1 |

|||||

|

9 |

Коэффициенты реинвестирования чистой прибыли |

||||||||

|

9.1 |

Коэффициент реинвестирования денежных средств КРЕИНВ 1 |

Оценивает степень покрытия отрицательного чистого денежного потока от инвестиционной деятельности положительным чистым денежным потоком от текущей деятельности. |

Креинв1 = ОЧДПид / ПЧДПтд |

||||||

|

9.2 |

Коэффициент реинвестирования денежных средств КРЕИНВ2 |

Показывает, какую часть от притоков денежных средств без учёта дивидендов составляют оттоки денежных средств на инвестиции. |

КРЕИНВ2 = ОДПИД / ПДПТД,ИД,ФД -Д |

||||||

|

9.3 |

Коэффициент реинвестирования КрЕИНВ 3 |

Характеризует, какую часть прирост реальных инвестиций и долгосрочных финансовых инвестиций составляет в чистом денежном потоке без учёта дивидендов. |

Креинвз = (ЧДП - Д) / (ДРИ + ДФИд) |

||||||

|

9.4 |

Коэффициент соотношения величин внутреннего и внешнего финансирования КИСТОЧ. ФИН. |

Характеризует зависимость организации от внешних источников поступления денежных средств. |

Кисточ фин = (ПДПтд + ПДПид) / (ПДПфд) |

||||||

|

№ пп |

Название показателя |

Экономическая сущность показателя |

Формула расчёта |

Критерий эффективности |

|||||

|

10 |

Показателями эффективности использования денежных активов |

||||||||

|

10.1 |

Коэффициенты рентабельности денежных потоков К-ЧДП R посгуп.ДС> R израсх.ДС |

Показывают уровень прибыльности организации при искомой структуре денежных потоков. |

ячдп = Пчис / ЧДП Япоступ. ДС = ПЧИС / ПДП Яизрасх. ДС = ПЧИС / ОДП |

Чем > R, тем эффективнее бизнес. Ограничением роста рентабельности может стать снижение ликвидности. |

|||||

|

10.2 |

Коэффициент периода самофинансирования денежных затрат ПФз. |

Характеризует, на сколько дней хватит имеющегося в распоряжении организации остатка денежных средств при сложившемся уровне их среднедневного расходования. |

ПФЗ =ДС /ОДП • Дни или ПФЗ = =ДС /ОДП) ОДП0 = ОДП / Дни |

ПФз > 1 |

|||||

|

10.3 |

Коэффициент количества оборотов денежных средств в затратах за период КОз. |

Характеризует, сколько раз за период будет участвовать каждый рубль денежных остатков в денежных расходах организации. |

КОз = ОДП /ДС |

КОз > 1 |

|||||

|

10.4 |

Коэффициент рентабельности капитала организации якапитал |

Коэффициент показывает, какая часть имущества организации сформирована за счёт денежного потока. |

якапитал = ПДП / А • 100 % |

ЯКАПИТАЛ > 1 |

|||||

|

10.5 |

Коэффициент рентабельности собственного капитала яск |

Характеризует, какая часть собственного капитала сформирована организацией за период за счёт чистого притока денежных средств от текущей деятельности. |

Rex = ЧДПТД / СК • 100 % |

Яск > 1 |

|||||

|

11 |

Коэффициенты равномерности денежных потоков |

||||||||

|

11.1 |

Коэффициенты равномерности поступления и расходования денежных средств Кравн |

Характеризует величину среднеквадра- тических отклонений фактических значений показателей притока, оттока или чистого денежного потока за отдельные аналитические периоды (а) от их среднеарифметического значения (х). |

КРАВН = - &ПДП, ОДП, ЧДП / % 8пдп, ОДП, ЧДП: |

Чем ближе значение Кравн к 1, тем более равномерно распределены фактические величины денежных потоков. |

|||||

|

11.2 |

Индекс сезонности |

Показывает, на сколько процентов отклоняется значение денежного потока отдельного интервала (месяца, квартала) от средней величины (среднемесячного, среднеквартального значения за год). |

вдп_ ДЩк 100 % ПДП ;ОДП= ОДПк -100 % одц |

Чем меньше отклоняется значение индексов от 1, тем ритмичнее движение денежных средств внутри периода. |

|||||

|

11.3 |

Коэффициент эластичности Кэ |

Показывает, на сколько процентов изменится отрицательный денежный поток при изменении положительного потока на 1 %. |

К одп - 0ДП0 ^ ОДП0 э ЦДП - ПДП0 ' ПДП0 |

Если Кэ<1, то связь денежных потоков слабая; если Кэ=1, то связь денежных потоков средняя; если Кэ>1, то связь денежных потоков сильная. |

|||||

|

11.4 |

Коэффициент парной корреляции r пдп, одп |

Характеризует силу и направление связи положительных, отрицательных денежных потоков организации, синхронность или ассиметричность изменений значений денежных потоков. |

ПДП -0ДП - ПДП-ОДП ГПДП, ОПД - s . х хПДП х0ДП |

0 < r ПДП, ОДП < 1 |

|||||

Приложение 3

Теоретическая схема взаимосвязи категорий финансовой устойчивости

Приложение Г

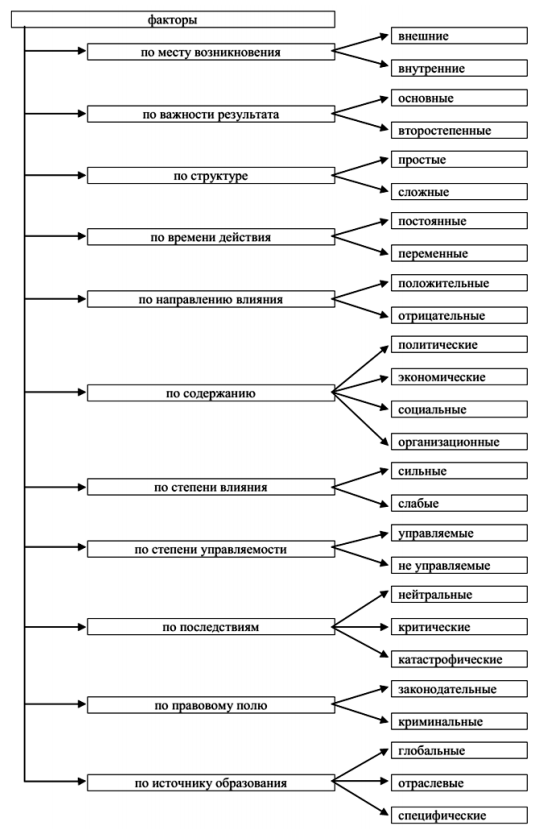

Классификация факторов, влияющих на финансовую устойчивость

Приложение 4

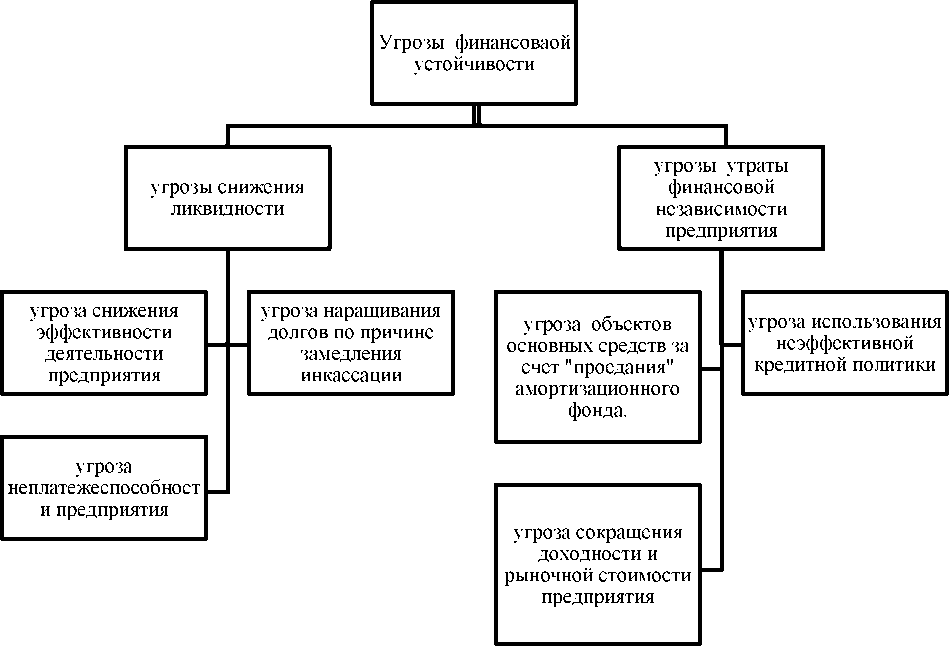

Угрозы финансовой безопасности, оказывающие влияние на финансовую устойчивость

-

Бланк И.А. Финансовый менеджмент: Учебный курс. - Киев: Ника- Центр, 2014 - 528 с. ↑

-

Абрютина М. С., Грачев В. А. Анализ финансово - экономической деятельности предприятия. - М.: Дело и Сервис, 2015. - С. 20. ↑

-

Балабанов И. Т. Основы финансового менеджмента. Как управлять капиталом? - М.: Финансы и статистика, 2013. - С. 317. ↑

-

Селезнева Н. Н., Ионова А. Ф. Финансовый анализ. - М.: ЮНИТИ - ДАНА, 2013. - С. 343. ↑

-

Макарьева В. И., Андреева Л.В. Анализ финансово - хозяйственной деятельности организации. - М.: Финансы и статистика,2015. - С. 18. ↑

-

Ивасенко А. Г., Никонова Я. И. Финансы организаций (предприятий). - М.: КноРус, 2013. - С. 176. ↑

-

Гиляровская Л. Т., Ендовицкая А. В. Анализ и оценка финансовой устойчивости коммерческих организаций. - М.: ЮНИТИ - ДАНА, 2016. - С. 14. ↑

-

Шеремет А. Д. Комплексный анализ хозяйственной деятельности. - М.: ИНФРА-М, 2014. - 307 с. ↑

-

Бочаров В.В. Финансовый анализ. - СПб: Питер, 2013. - 240 с. ↑

-

Графова Г.Ф. Критерии и показатели оценки финансовоэкономического состояния предприятия // Аудитор. - 2013. - №12. - С. 46-54. ↑

-

Графова Г.Ф. Критерии и показатели оценки финансовоэкономического состояния предприятия // Аудитор. - 2013. - №12. - С. 46-54. ↑

-

Хабибуллина Э.Р. Финансовая устойчивость предприятия // Вестник АГТУ. - 2014. - №3. ↑

-

Шеремет А. Д. Финансы предприятий. - М.: ИНФА, 2015. - 344 с. ↑

- Использование в деятельности менеджера современных концепций лидера

- Россия в системе международных кредитных отношений)

- Финансовая политика и ее реализация в РФ

- МЕЖДУНАРОДНАЯ ВАЛЮТНАЯ СИСТЕМА И РОССИЙСКИЙ РУБЛЬ

- Тенденции развития международной валютной системы (Классификация ТНК)

- Защита права собственности (Понятие вещного права)

- Общая характеристика оперативно-розыскных мероприятий _

- Лицензирование отдельных видов предпринимательской деятельности

- Основные виды валютных рисков и их источники (Понятие валютного риска)

- Международная валютная ликвидность

- Анализ и оценка структуры затрат и доходов организации

- Мотивация в управлении на примере реально существующей организации (Сущность, значение и проблемы мотивации персонала)