Анализ и оценка показателей эффективности коммерческой деятельности на основе бухгалтерской отчетности и финансовых документов

Содержание:

Введение

Коммерческая деятельность компании представляет собой комплекс организационных мероприятий, направленных на продвижение товаров от производителя к потребителю и оказание услуг населению.

Основной целью деятельности организации является получение прибыли за счет удовлетворения потребительского спроса благодаря высокому уровню коммерческих услуг. Достижение этой цели требует быстрого реагирования на изменения рынка.

Актуальность темы данной работы обусловлена тем, что организация коммерческой деятельности компании на товарном рынке является одним из важнейших элементов системы взаимодействия компании и потребителя как субъекты экономических отношений.

Целью данной работы является анализ коммерческой деятельности розничной компании ООО «АльфаРесурс» и разработка мер по ее улучшению. Для достижения этой цели необходимо решить следующие задачи:

Задачами работы являются:

- рассмотрение понятия, сущности и содержания коммерческой деятельности розничных предприятий;

- провести анализ и оценку эффективности коммерческой деятельности ООО «АльфаРесурс»;

- разработать пути совершенствования эффективности коммерческой деятельности ООО «АльфаРесурс».

Объектом исследования работы является Общество с ограниченной ответственностью «АльфаРесурс».

Предметом исследования является анализ и оценка эффективности коммерческой деятельности розничного предприятия.

Работа состоит из трёх глав:

- первая глава посвящена теоретическим аспектам коммерческой деятельности, правовым нормам и методам оценки и анализа эффективности коммерческой деятельности;

- во второй главе дается оценка эффективности коммерческой деятельности, оценка прибыльности и платежеспособности организации;

-В третьей главе содержатся рекомендации по улучшению предпринимательской деятельности и оценке эффективности предложенных мероприятий.

В заключение приводится краткое изложение выводов главы, рекомендации по реализации предлагаемых средств для улучшения коммерческой деятельности предприятия.

Глава 1. Теоретические основы коммерческой деятельности предприятия розничной торговли

1.1. Сущность и содержание коммерческой деятельности предприятия розничной торговли

Коммерция – вид торгового предпринимательства или бизнеса, но бизнеса благородного, того бизнеса, который является основой любой по настоящему цивилизованной рыночной экономики [20].

Коммерция – это слово латинского происхождения (коммерция - коммерция), но этот термин имеет два значения: в одном случае он охватывает коммерческую отрасль, в другом - бизнес-процессы, направление и осуществление покупки и продажи. товаров. Коммерческая деятельность, связанная со второй коммерческой ценностью [37] .

Большую часть времени коммерческая деятельность рассматривается со стороны ее внешнего существования, а затем определяется как продажа товара продавцом покупателю. Это широко воспринимается как особая профессия, которая каким-либо образом обогащает процесс распределения продукции, отражает только экономические интересы продавцов, часто в ущерб покупателям. Это понимание и соответствующие действия страдают в одностороннем порядке и не могут объективно способствовать его динамичному и полному развитию.

Однако, как известно, отражение важного знака часто происходит в трансформированной форме, искажая его. Великий мыслитель девятнадцатого века К. Маркс заметил, что если сущность вещей и их формы проявления совпадают напрямую, то в науке не будет необходимости. Что представляет собой предмет и что в действительности представляет собой «две большие разницы». Следовательно, задача исследования состоит в том, чтобы перейти от явления на поверхности к бытию и от бытия первого порядка к существу второго порядка. В нашем случае это означает, что необходимо выйти за пределы внешних форм бизнеса и попытаться раскрыть свой корень.

Несмотря на очевидную простоту вопроса и его долгую историю, не было принято ни одного общепринятого суждения. Существуют значительные различия в интерпретации.

Не вдаваясь в подробный анализ той или иной точки зрения, можно выделить пять категориальных позиций.

Коммерческая деятельность - это:

- тип торговли, который лежит в основе действительно цивилизованной рыночной экономики;

- процессы, связанные со сменной формой стоимости;

- торговые, торговые процессы для осуществления торговых операций с целью получения прибыли;

- объем товара в обращении;

- обширная сфера оперативно-организационной деятельности торговых организация и предприятий, направленная на совершение процессов купли продажи товаров для удовлетворения спроса населения и получения прибыли.

Вся сложность в разных аспектах анализа. Однако в большей степени авторы склонны видеть в коммерческой деятельности процессы покупки и продажи товаров с целью удовлетворения потребностей населения и получения прибыли, которая не может противоречить.

Статья 50 «Коммерческие и некоммерческие организации» Гражданского кодекса Российской Федерации также представляет расширенный подход, который по закону определяет только мотивы занятий без определения их содержания (какой-либо деятельности). Что бы вы ни делали, когда основное внимание уделяется прибыли. Коммерческая деятельность, описанная в Гражданском кодексе, очень широка. Главное, что следует уточнить в этом случае, - это признание деловой активности исключительно как атрибута рынка, который определяет его характеристики и устанавливает 7 пределов для его функционирования. Критерием правильности научного определения объекта является не его соответствие поверхностной перспективе, а способность описать наиболее важные обобщения этого понятия. Если вы проверите приведенные выше определения, вы увидите, насколько смутно и не полностью в них представлена суть ведения бизнеса.

Прежде всего, вряд ли в нем будут видны процессы покупки и продажи товаров, совершаемые только компаниями отрасли. С точки зрения принятого нами критерия ясно, что в этом случае коммерческая деятельность ограничена до такой степени, что нет места, например, для обмена финансовыми услугами, юридическими услугами или результатами интеллектуальной работы. Есть также рынки труда, земля, инструменты фондового рынка и недвижимость. В результате нет места для коммерческих предприятий в других отраслях. Другими словами, настоящее огромное поле выходит за рамки этого определения. А. Хоскинг абсолютно прав, когда утверждает, что все виды предпринимательства связаны с обменом. Обмен, купля-продажа - ключевые понятия коммерческой деятельности предприятий любой отрасли [53].

Во-вторых, понимание объема торговли товарами в этом отношении означает смесь разных категорий. Сфера обращения товаров - это специфическое экономическое поле, пространство, в котором осуществляются процессы продаж. И отождествлять его с коммерческой деятельностью неверно, как, например, оптовый рынок и процессы продаж и закупок, происходящие на нем, являются абсолютно идентичными категориями.

В-третьих, они не соответствуют критерию раскрытия понятия «коммерческая деятельность», например, посредством профессиональных требований и этикета предпринимателя, которые не являются исключительно коммерческой деятельностью и выходят далеко за рамки этого.

Анализ приведенных выше определений не означает их полное отклонение, а также всей системы накопленных знаний, связанных с ним.

Отправной точкой для определения деловой активности является неоспоримый факт, что развитие компании невозможно без воспроизводимых экономических связей. В рыночной экономике функция их обучения осуществляется, в частности, через процессы продаж. С этой точки зрения они представляются как комбинация отношений между продавцом и покупателем, каждая из которых преследует свои собственные экономические интересы.

Но реализация последних возможна только в том случае, если они совпадают, что позволяет установить на этой основе экономические отношения между этими субъектами.

При продаже их отношения таковы, что продавец, пытаясь получить какой-то доход, должен постоянно отдавать свой товар, получая взамен денежный или товарный эквивалент. При покупке - покупатель оплачивает его товар. Это позволяет сделать очевидный вывод о том, что коммерческая деятельность представляет собой совокупность отношений между участниками рынка относительно продажи [19].

Коммерческая деятельность является частью предпринимательской деятельности на рынке сырья. В широком смысле любая организация, которая предлагает продукты своих сотрудников на рынке и, следовательно, участвует в процессе обмена, может быть классифицирована как коммерческая организация. Важно отметить, что обычно вы классифицируете вашу деятельность как коммерческую, если определенная компания считает, что она будет приносить доход от продажи (продажи) товаров или оказания услуг, которые выходят за рамки затрат на их создание. , Точно так же возникает идея приобретения сырья, материалов и продуктов для производства товаров и оказания услуг. [39].

Каждое мероприятие, в том числе коммерческое, имеет конкретную направленность и организовано для достижения целей, которые можно назвать функциональными целями. Как атрибут рынка, торговля формируется в соответствии с его принципами, которые служат необходимой предпосылкой его развития. Рынок выступает в качестве системы экономических отношений между продавцами и покупателями, основой которой является продажа товаров, то есть бизнеса. Цель состоит в том, чтобы увеличить продажи в розничном секторе на основе требований клиентов [34].

В отечественной литературе существуют различные определения коммерческой деятельности. Наиболее распространенные приведем ниже:

Коммерческая деятельность представляет собой совокупность отношений по поводу купли – продажи с целью получения взаимной выгоды [18].

Коммерческая деятельность – неотъемлемое условие потребительского рынка, сферы коммерческого предпринимательства, где происходит обмен денег на товары и товаров на деньги [35].

Коммерческая деятельность – Коммерция - вид торгового предпринимательства или бизнеса, но бизнеса благородного, того бизнеса, который лежит в основании любой по-настоящему цивилизованной рыночной экономики [30].

Коммерческая деятельность профессиональных организаций и предприятий охватывает изучение спроса населения и товарного рынка, организацию рациональных экономических отношений с поставщиками, в том числе разработку и подачу запросов и заказов на товары, заключение договоров на поставку товаров, организация учета и контроль за соблюдением договорных обязательств [28].

В то же время авторы выделяют коммерческую работу в торговле отдельно и характеризуют ее следующим образом: «Коммерческая работа - это сфера оперативной и организационной деятельности торговых организаций и предприятий, направленная на завершение процессов купли-продажи товаров для удовлетворения спроса население и получать прибыль». Такой подход конкретизирует и предопределяет 10 направленность функций коммерческой деятельности, связанных с закупкой, продвижением товаров от поставщика до потребителя и продажей их конечному покупателю.

Коммерческая деятельность охватывает торговую деятельность и различные виды предпринимательства, связанные с продажей, перепродажей товаров и предоставлением услуг. По мнению автора книги С.Н. Виноградовой [15], основными элементами, отражающие содержание коммерческой деятельности являются:

- информационное обеспечение коммерческой деятельности;

- определение потребности в товарах;

- выбор партнеров для установления хозяйственных связей и каналов продвижения;

- коммерческая деятельность по установлению хозяйственных связей между партнерами;

- организация оптовых закупок товаров;

- коммерческая деятельность по оптовой продаже товаров;

- коммерческая деятельность по организации розничной продажи товаров;

- рекламно – информационная работа;

- оказание услуг;

- управление товарными ресурсами.

Таким образом, коммерческая деятельность осуществляется на всем пути продвижения товара на рынок.

Коммерческая деятельность торгового предприятия является главной составной частью учения о торговле и опирается на целый комплекс наук. Она тесно связана с экономикой торгового предприятия, что способствует анализу, планированию и оценке коммерческой деятельности в целом и отдельных ее процессов.

1.2. Методики анализа и оценки эффективности коммерческой работы предприятий розничной торговли

Исключительным предметом экономического анализа вообще и экономического анализа торговой деятельности, в частности, является оценка состояния объекта исследования в настоящее время, характеристика отправной точки для развития в будущем. Оценка эффективности деятельности предприятия является одним из основных направлений осуществления экономического анализа. Основная цель оценки эффективности деятельности торгового предприятия – на основе всестороннего анализа разработать рекомендации по улучшению деятельности предприятия и повышению эффективности его работы [5, с.4]. Исходя из поставленной цели и обзора существующих методологических подходов к постановке задач того или иного исследования, можно сформулировать следующие задачи оценки эффективности деятельности предприятия в современных условиях:

- объективное и всестороннее исследование объекта оценки;

- определение экономической эффективности использования

отдельных видов ресурсов;

- комплексная оценка эффективности деятельности предприятия, с построением обобщающей системы показателей эффективности деятельности;

- выявление и измерение внутренних и внешних резервов повышения эффективности функционирования анализируемого объекта;

- разработка мероприятий по повышению эффективности деятельности предприятия.

Любая система показателей, характеризующих положение хозяйствующего субъекта, как правило, состоит из величин двух типов:

1)экономические показатели (товарооборот, доходы, расходы, при- быль, заработная плата, финансовый результат и т.д.);

2) статистические показатели (темп роста, коэффициенты корреляции и т.д.).

Эти величины характеризуют динамику активности субъекта и ее распределение в пространстве и времени[23, с.150].

Между показателями системы можно выделить четыре типа связей:

− логические (например, связь между собой показателей социального развития коллектива или технического развития предприятия);

− семантические (данные связи выявляются и фиксируются посредством классификаций и номенклатур, суть их состоит в том, что нередко показатели системы связаны между собой по степени охвата характеристик, входящих в их определение: например, семантически связаны «среднесписочная численность работников» и «среднесписочная

численность рабочих»);

− функциональные (жестко детерминированные); − стохастические (вероятностные) [31, с.40].

Финансовое обеспечение коммерческой деятельности отвечает за показатели финансовой устойчивости предприятия, к таким показателям относятся:

- коэффициент автономии;

- коэффициент обеспеченности собственными оборотными средствами;

- коэффициент маневренности собственного капитала;

- индекс постоянного актива;

- комплексный показатель финансовой устойчивости.

Ликвидность и платежеспособность организации отражают с помощью таких коэффициентов, как:

- коэффициент абсолютной ликвидности;

- коэффициент срочной ликвидности;

- коэффициент текущей ликвидности.

Для осуществления хозяйственной деятельности на коммерческой основе торговое предприятие должно располагать надлежащей материально-технической базой, которая представляет собой совокупность материально-вещественных ценностей – основные производственные фонды и технологии производственных процессов.

Для оценки эффективности использования материально – технических ресурсов предприятия рассчитывают следующие показатели эффективности.

Эффективность использования средств труда показывают:

- фондоотдача;

- фондоемкость;

- фондорентабельность;

- фондовооруженность; - фондооснащенность.

Эффективное использование оборотных средств рассчитывается через:

- время обращения;

- скорость обращения;

- рентабельность оборотных средств;

- абсолютное и относительное высвобождение средств из оборота; - коэффициент загрузки средств в обороте[35, с.102].

Общение покупателей с продавцами, контролерами-кассирами, товароведами, администраторами происходит в процессе выбора товаров, консультаций по возникшим вопросам, расчетов и упаковки покупок, предоставления дополнительных услуг и т. п. Показатели эффективности использования трудовых ресурсов следующие:

- производительность труда;

- прибыль на 1 работника;

- коэффициент соотношения темпов роста средней заработной платой и производительностью труда;

- доля ТОП в общей численности;

- уровень образования персонала; - опыт работы.

Эффективная организация закупочной деятельности определяется с помощью:

- затрат на закупку;

- уровня выполнения поставщиками договорных обязательств;

- равномерностью поставок товаров.

Для того чтобы определить экономическую эффективность продажи товаров, нужно изучить на предприятии следующие показатели:

- товарооборот;

- товарооборот на 1 кв.м. торговой площади;

- товароборачиваемость;

- сумма и уровень валовой прибыли;

- сумма и уровень издержек обращения;

- сумма и уровень прибыли от продаж;

- рентабельность конечных результатов.

Также немаловажную роль при продаже имеют технологии продажи товаров и обслуживания покупателей; - рациональная планировка помещений магазина и применение современного высокопроизводительного торгово-технологического оборудования. Для проверки технико-технологической эффективности используют:

- доля торгового зала в общей площади магазина;

- коэффициент установочной площади;

- коэффициент выставочной площади [8, с.15].

Оценка эффективности деятельности коммерческой компании с использованием всех показателей в ходе полной оценки или части показателей, при оценке отдельных аспектов предпринимательской деятельности позволяет нам дать достоверный вывод об эффективности деятельности предприятия. и разработать рекомендации по его дальнейшему развитию.

Поэтому основной целью коммерческой работы является обеспечение доставки товаров покупателям и коммерческих услуг с учетом требований рынка. Этому будут способствовать новые условия для розничных компаний. Торговые работники имеют большие возможности для празднования Дня независимости, торговой инициативы и предпринимательства. Деловая активность должна характеризоваться высокой динамикой, обусловленной изменениями внутренней и внешней среды, ресурсного потенциала, торговых технологий и финансового положения, которые формируют основу для функционирования розничной компании.

Глава 2. Анализ коммерческой деятельности ООО «АльфаРесурс»

2.1. Организационно-экономическая характеристика ООО «АльфаРесурс»

Коммерческая организация «АльфаРесурс» в форме общества с ограниченной ответственностью была создана в соответствии с Гражданским кодексом Российской Федерации, соглашением о создании общества с ограниченной ответственностью «АльфаРесурс» и на основании Устава.Единственным участником Общества является: Жидков Андрей Вячеславович. Полное наименование компании на русском языке - общество с ограниченной ответственностью «АльфаРесурс».

ООО «АльфаРерурс» является юридическим лицом по законодательству Российской Федерации. Для достижения поставленной уставной цели предприятие имеет право совершать сделки за свой счет, приобретать имущественные и не личные права собственности, нести обязательства, быть истцом и ответчиком в суде. Компания владеет, использует и передает свое право собственности в соответствии с целями своей деятельности. Компания также имеет право осуществлять внешнеэкономическую деятельность в соответствии с законодательством. ООО «АльфаРесурс» имеет самостоятельный баланс. Компания также имеет печать, образец которой был одобрен основателем, марки и другие аксессуары.

Компания является коммерческой организацией, основной целью своей предпринимательской деятельности является получение прибыли. Компания имеет общегражданскую правоспособность. Он имеет право иметь гражданские права и нести гражданские обязанности по осуществлению любой деятельности, не запрещенной законом.Предметом основной деятельности предприятия является:

-производство земельных работ;

-производство электромонтажных работ;

-розничная торговля автомобильными деталями, узлами и принадлежностями;

-розничная торговля бытовыми электротоварами, радио- и

телеаппаратурой;

-розничная торговля неэлектрическими бытовыми товарами;

-розничная торговля лесоматериалами, строительными материалами и санитарно-техническим оборудованием;

-розничная торговля электрическим и электронным оборудованием;

-розничная торговля прочими машинами и оборудованием;

-розничная торговля машинами и оборудованием для строительства; -розничная торговля прочими промежуточными продуктами;

-розничная торговля бумагой и картоном в большой массе (без упаковки, в рулонах);

- предоставление посреднических услуг при покупке, продаже и аренде нежилого недвижимого имущества;

-иные виды хозяйственной деятельности, и оказание услуг, не запрещенных законодательством РФ и др.

Все вышеперечисленные виды деятельности осуществляются в соответствии с действующим законодательством РФ.

Уставный капитал Общества определяет минимальный размер имущества Общества, гарантирующего интерес его кредиторов. Уставный капитал Общества составляет 10000,00 руб. (десять тысяч рублей 00 коп.) и разделен на 1 (одну) долю, что составляет 100 процентов уставного капитала.

На момент государственной регистрации Общества Учредителем оплачивается 100% уставного капитала.

Основными поставщиками предприятия являются:

- ООО «Краски Белогорья»;

- ООО «КУБОМЕТР»; - ООО «СтальПромИнвест»; - ООО «СММ».

ООО «АльфаРесурс» закупает электрическое и электронное оборудование в таких поставщиков, как: - ООО «Электро Импульс»; - ООО "КОННЕКТ".

Основными конкурентами ООО «АльфаРесурс » по розничной торговле являются:

- ООО «ИнтерКомплект»;

- ООО «СпецМаш»;

- ООО «ЭкоСистем».

Основными покупателями ООО «АльфаРесурс» являются физические лица.

Организационная структура ООО «АльфаРесурс» представлена на рис. 1.

Рис.1 Организационная структура предприятия ООО «АльфаРесурс»

Основные показатели финансово-хозяйственной деятельности предприятия представлены в таблице 1.

Анализируя данные таблицы 1, можно заметить, что все показатели после 2013 года, резко снижаются. К примеру, выручка от продажи продукции в 2014 году по сравнению с 2013 годом снизилась на 17695 тыс. руб. Это связано со снижением спроса на продукцию в 2014 году, вследствие экономического кризиса.

Среднегодовая стоимость основных средств имела самое высокое значение в 2014 году – 608,5 тыс.руб., а самое низкое в 2015 году – 327,5 тыс.руб.

Среднегодовая стоимость дебиторской задолженности имеет непостоянных характер - это отмечается низким показателем в 2013 году – 479,5 тыс. руб., далее в 2014 году значение увеличивается на 287 тыс. руб. и немного снижается в 2015 году – 685 тыс. руб. Так как, значение показателя остается высоким, а выручка снижается, можно говорить о том, что операционные риски организации растут.

Среднегодовая стоимость кредиторской задолженности имеет динамику роста. В 2013 году 3076,5 тыс. Руб., В 2014 году рост на 1802 тыс. Руб. а в 2015 году среднегодовая задолженность перед кредиторами составила 5120,5 тыс. руб. Увеличение этого показателя произошло на фоне увеличения резервов организации. Таким образом, мы заключаем, что, скорее всего, приобретенные акции были приобретены с отсрочкой платежа, а срок оплаты на момент представления отчетности не был достигнут.

Производственные затраты активно снижаются. Показатель составил 30 618 000 рублей в 2013 году и 10 615 000 рублей в 2015 году. Если проанализировать прибыль от продажи продукции, мы увидим, что 2013 год стоил 1013 000 рублей. В 2014 году после резкого снижения прибыль составила всего 284 000 руб. Это 729 тысяч рублей. ниже, чем в прошлом году. Но в 2015 году стоимость увеличивается и достигает 439 тысяч рублей. Увеличение прибыли в 2015 году по сравнению с 2014 годом может быть связано со снижением себестоимости продукции.

Чистая прибыль в 2013 году составила 802 тыс. Рублей. В 2014 году индекс резко снизился до 173 тыс. Руб. В 2015 году стоимость достигла 264 тыс. Руб., Что составляет 155 тыс. Руб. более года назад. Снижение данного показателя связано с обострением экономического кризиса в 2014 году и ростом затрат.

Снижение коэффициента эффективности использования капитала свидетельствует о снижении финансовой устойчивости компании. В 2013 году значение составляет 94,2, а в 2015 году только 40,5. Необходимо принять срочные меры для повышения производительности капитала, в частности, для повышения качества и конкурентоспособности продукции и, как следствие, для увеличения потребительского спроса.

Капиталоемкость - обратный показатель эффективности капитала. В 2015 году это значение составляло 0,02, тогда как в 2013 году показатель был ниже - 0,01. Анализируя производительность капитала и его интенсивность, можно сделать вывод, что уменьшение первого и увеличение второго указывают на то, что основные средства используются нерационально.

Уровень рентабельности был самым высоким показателем в 2013 году - 270,5%, а в 2014 году он резко снизился на 46,7%. Есть увеличение в 2015 году до 134%.

Показатель рентабельности продаж увеличивается с каждым годом, но он все еще далек от нормативного значения - 8% для оптовой и розничной торговли, тогда как показатель за 2013 год составил всего 2,9%, в 2014 году наблюдалось снижение до 1,6%, но в 2015 году увидел увеличение до 3,3%. Необходимо повысить эффективность управления организацией.

Таблица 1 Основные показатели финансово-хозяйственной деятельности

ООО «АльфаРесурс» за 2013-2015 гг.

|

Показатели |

Годы |

Отклонение |

|||||

|

2013 |

2014 |

2015 |

Абсолютное |

Относительное |

|||

|

2014 от 2013 |

2015 от 2014 |

2014 к 2013 |

2015 к 2014 |

||||

|

1.Выручка от продажи продукции (работ, услуг), тыс. руб. |

35280 |

17585 |

13264 |

-17695 |

-4321 |

49,8 |

75,4 |

|

2.Среднесписочная численность работников, чел. |

3 |

3 |

3 |

- |

- |

100 |

100 |

|

3.Среднегодовая стоимость основных средств, тыс. руб. |

374,5 |

608,5 |

327,5 |

234 |

-281 |

162,5 |

53,8 |

|

4.Среднегодовая стоимость дебиторской задолженности, тыс. руб. |

479,5 |

766,5 |

685 |

287 |

-81,5 |

159,8 |

89,3 |

|

5.Среднегодовая стоимость кредиторской задолженности, тыс. руб. |

3076,5 |

4878,5 |

5120,5 |

1802 |

242 |

158,8 |

104,9 |

|

6.Себестоимость продукции (работ, услуг), тыс. руб. |

30618 |

13984 |

10615 |

-16634 |

-3369 |

45,6 |

75,9 |

|

7.Прибыль от продажи продукции, тыс. руб. |

1013 |

284 |

439 |

-729 |

155 |

28 |

154,5 |

|

8.Чистая прибыль, тыс. руб. |

802 |

173 |

264 |

-629 |

91 |

21,5 |

152,6 |

|

9. Фондоотдача, руб. |

94,2 |

28,9 |

40,5 |

-65,3 |

11,6 |

30,7 |

140,1 |

|

10.Фондоемкость, руб. |

0,01 |

0,03 |

0,02 |

0,02 |

-0,01 |

300 |

66,6 |

|

11.Уровень рентабельности, % |

270,5 |

46,7 |

134 |

-223,8 |

87,3 |

17,3 |

286,9 |

|

12.Рентабельность продаж, % |

2,9 |

1,6 |

3,3 |

-1,2 |

1,7 |

57,1 |

206,2 |

2.2. Оценка показателей эффективности коммерческой деятельности ООО «АльфаРесурс»

Эффективность любой коммерческой деятельности характеризуется эффективностью коммерческих операций и определяется как сумма доходов или прибыли, которые связаны с объемом привлеченных ресурсов или затрат. Однако в работе компании часто бывает трудно выделить эффективность коммерческих операций, поэтому рекомендуется оценивать их по ряду конкретных конкретных показателей, которые в большей степени отражают коммерческий успех, а не общие показатели.

Ключевые показатели эффективности бизнеса ООО «АльфаРесурс» представлены в таблице 2.

Таблица 2. Основные показатели эффективности коммерческой деятельности ООО «АльфаРесурс» за 2013-2015гг.

|

Показатели |

Годы |

Отклонение |

|||||

|

2013 |

2014 |

2015 |

Абсолютное |

Относительное |

|||

|

2014 от 2013 |

2015 от 2014 |

2014 к 2013 |

2015 к 2014 |

||||

|

1.Оборот оптовой (розничной) торговли, тыс. руб |

35280 |

17585 |

13264 |

-17695 |

-4321 |

49,8 |

75,4 |

|

2.Валовой доход, тыс. руб. |

4662 |

3601 |

2649 |

-761 |

-952 |

77,2 |

73,5 |

|

3.Валовой доход в % к обороту, % |

13,2 |

20,4 |

19,9 |

7,2 |

-0,5 |

154,5 |

97,5 |

|

4.Издержки обращения, тыс. руб |

3649 |

3317 |

2209 |

-332 |

-1108 |

90,9 |

66,5 |

|

5.Уровень издержек обращения, % |

10,3 |

18,8 |

16,6 |

8,5 |

-2,2 |

182,5 |

88,2 |

|

6.Прибыль от продажи, тыс. руб. |

1013 |

284 |

439 |

-729 |

155 |

28 |

154,5 |

|

7.Рентабельность, % |

2,9 |

1,6 |

3,3 |

-1,3 |

1,7 |

55,2 |

206,2 |

|

8.Средние товарные запасы, тыс. руб. |

3117,5 |

4233 |

5106,5 |

1115,5 |

873,5 |

135,8 |

120,6 |

|

9.Уровень товарных запасов, дней |

31,7 |

86,6 |

138,6 |

54,9 |

52 |

273,2 |

160 |

|

10.Товарооборачивае мость, оборотов |

11,3 |

4,1 |

2,6 |

-7,1 |

-1,6 |

37,2 |

61,9 |

|

11. Торговая площадь, м2 |

21 |

21 |

21 |

- |

- |

100 |

100 |

|

12. Среднесписочная численность работников, чел. |

3 |

3 |

3 |

- |

- |

100 |

100 |

|

13. Оборот торговли на 1 м2 торговой площади, руб. |

1680 |

837,3 |

631,6 |

-842,7 |

-205,7 |

49,8 |

75,3 |

|

14. Прибыль на одного работника организации, руб. |

337,6 |

94,6 |

146,3 |

-243 |

51,7 |

28 |

154,6 |

Резюмируя вышесказанное, можно сказать, что существует несколько показателей, характеризующих деятельность профессиональной организации.

Анализируя информацию, приведенную в таблице, мы отмечаем, что валовой доход в течение анализируемого периода имел понижающую динамику. В 2015 году стоимость составляла 2649 тысяч рублей, а в 2013 году - 4662 тысячи рублей. Снижение валового дохода происходит в контексте сокращения розничной торговли и снижения потребительского спроса в целом. В процентном отношении валовой доход составил 13,2% оборота розничной торговли в 2013 году, 20,4% в 2014 году и 19,9% оборота в 2015 году.

В контексте сокращения оборота основных продуктов также отмечено снижение издержек обращения на 3 649 тыс. Руб. в 2013 году, а в 2015 году уже 2209 тыс. руб. Уровень издержек обращения был самым высоким в 2014 году - 18,8% розничного товарооборота. В 2015 году произошло снижение до 16,6%.

Средний запас за три года растет. От 3117,5 тыс. Руб. в 2013 году до 5 106,5 в 2015 году. Рост не пропорционален торговле, что свидетельствует о неэффективности торговой деятельности.

Оборот или скорость торговли товарами снижается - в 2013 году оборот составил 11,3, в 2014 году оборот 4,1, а в 2015 году только 2,6. Компания должна стремиться увеличить ставку, что увеличит оборот.

Показатель оборота торговли на один квадратный метр торговой площади резко падает после 2013 г. – 1680 тыс. руб., 837,3 в 2014 году и 631,6 в 2015 года.

Анализ величины товарных запасов и товарооборачиваемость отражен в таблице 3. Таблица 3. Показатели величины товарных запасов в днях и товарооборачиваемости в ООО «АльфаРесурс» за 2013-2015 гг.

Анализируя данные таблицы делаем выводы, обороты торговли снижаются. В 2013 году – 35280 тыс. руб., в 2014 году 17585 тыс. руб., а в 2015 году всего 13264 тыс. руб.

Анализируя данные таблицы делаем выводы, обороты торговли снижаются. В 2013 году – 35280 тыс. руб., в 2014 году 17585 тыс. руб., а в 2015 году всего 13264 тыс. руб.

Однако инвентарь на конец года увеличивается. В 2015 году показатель был самым высоким - 5697 тыс. Руб. Самый низкий в 2013 году - 3950 тыс. Руб.

Стоимость запасов, выраженная в днях, увеличивается. Этот индикатор показывает наличие запасов на определенный период и характеризует количество торговых дней, для которых этих акций достаточно. В 2013 году - 40 дней, в 2014 году - 92 дня и в 2015 году 155.

Оборот, выраженный в обороте, как видно из таблицы, уменьшается. В 2013 году - 8,9 круга, в 2014 году - 3,9 круга, в 2015 году - 2,3 круга. Снижение этого показателя говорит о том, что запасы являются чрезмерными или незапрошенными.

Основные показатели анализа прибыли торговой организации представлены в таблице 4.

Из данных таблицы 3 можно сделать вывод, что в 2014 году произошли негативные изменения в структуре прибыли. Доля прибыли от реализации товаров снизилась по сравнению с 2013 годом на 729 тыс. Руб. из-за снижения покупательской активности.

В 2015 году мы наблюдали увеличение прибыли в основном за счет увеличения оборота, сокращения коммерческих и прочих расходов, а также снижения себестоимости. Увеличение составило 155 тыс. Руб. по сравнению с прошлым годом.

Также наблюдается снижение издержек обращения в 2015 году по сравнению с 2013 годом на 1440 тыс. Руб.

Торговые расходы, связанные с продажей товаров, активно сокращаются - в 2013 году 3649 тыс. Руб., В 2014 году - 3317 тыс. Руб. а в 2015 году - 2210 тыс. руб. Отклонение между первым и последним годом за анализируемый период составило -1439 тыс. Руб.

Отмечается снижение балансовой прибыли на фоне снижения остальных финансовых показателей. В 2013 году 802 тыс. руб., а в 2015 году всего 264 тыс. руб. (отклонение составило -538 тыс. руб.). Снижение данных показателей характеризует отрицательную динамику прибыли.

Таблица 4. Показатели анализа прибыли торговой организации в ООО «АльфаРесурс» за 2013-2015 гг.

|

Показатели |

Годы |

Отклонение, +/- |

||||

|

2013 |

2014 |

2015 |

2014 от 2013 |

2015 от 2014 |

2015 от 2013 |

|

|

1.Сумма розничного товарооборота (в тыс. руб.) |

35280 |

17585 |

13264 |

-17695 |

-4321 |

-22016 |

|

2.Себестоимость продаж |

30618 |

13984 |

10615 |

-16634 |

-3369 |

-20003 |

|

3.Издержки обращения: |

||||||

|

а. в тыс. руб: |

3649 |

3317 |

2209 |

-332 |

-1108 |

-1440 |

|

б. в процентах к товарообороту |

10,3 |

18,9 |

16,6 |

8,6 |

-2,3 |

6,3 |

|

4.Прибыль от продажи товаров (в тыс. руб.) |

1013 |

284 |

439 |

-729 |

155 |

-574 |

|

5.Уровень рентабельности (в %) |

117,1 |

32,8 |

50,7 |

-84,3 |

17,9 |

-66,4 |

|

6.Коммерчески е расходы |

3649 |

3317 |

2210 |

-332 |

-1107 |

-1439 |

|

7.Управленческ ие расходы |

- |

- |

- |

- |

- |

- |

|

9.Прочие расходы (в тыс. руб.) |

86 |

67 |

57 |

-19 |

-10 |

-29 |

|

10.Балансовая прибыль (в тыс. руб.) |

802 |

173 |

264 |

-629 |

91 |

-538 |

Глава 3. Рекомендацию по повышению эффективности коммерческой деятельности ООО «АльфаРесурс»

3.1. Мероприятия по снижению дебиторской и кредиторской задолженности ООО «АльфаРесурс»

Трудно представить организацию, у которой нет долгов перед поставщиками. При адекватном распределении финансов в компании пассивные счета могут стать вспомогательным и экономическим источником привлечения заемного капитала. В зависимости от того, как происходит взаимодействие с контрагентами, условия договора, сроки оплаты и доставки регулируются, и будет ли достигнута высокая эффективность использования полученных средств.

Чтобы финансовое состояние ООО «АльфаРесурс» стало стабильным, необходимо оплатить часть кредиторской задолженности путем оплаты дебиторской задолженности в размере 712 тыс. Руб. Следуя приведенным ниже рекомендациям, компания получит возможность платить поставщикам продукции, а также осуществлять выплаты работникам.

Дебиторская задолженность является важной составляющей наличных денег. Задолженность за товары и услуги, которые не были оплачены вовремя, является фактором возникновения дебиторской задолженности.

Разработаны следующие меры по улучшению состояния расчетов:

- Необходимо внедрить систему по взысканию долгов. В процессе решения проблемы дебиторской задолженности организации как можно эффективнее воздействовать на дебиторов. Для этого можно прибегнуть к таким мерам воздействия как: направление писем, обзванивать организации, нанести персональный визит или продать задолженность специализирующимся организациям;

- Собрать информацию о состоянии дел клиентов фирмы;

- Для подтверждения действительности взыскания долгов с клиентов требуется проверить, существуют ли соответствующие документы сверки расчетов и расписки, в которых дебиторы признают наличие своей задолженность, не истекли ли сроки давности исков. Задолженности, взыскать которые не представляется возможным, создать резерв по сомнительным долгам. Если оправдательные документы присутствуют, то неоплаченные долги погасить списанием их на убытки организации как дебиторскую задолженность с истёкшей исковой давностью. Для эффективного управления дебиторской задолженностью полагается осуществлять строгий контроль выполнения обязательств по договорам;

- Требуется составление платёжного календаря с разбиением на кварталы по дебиторской и кредиторской задолженности. Рекомендуется составить «Календарь взыскания задолженностей». По текущей дебиторской задолженности платёж относится в календарь в суммах и в сроки, обозначенные в договоре с контрагентами. Платежи по просроченной дебиторской задолженности располагаются в соответствующем плановом документе заранее согласованном. В календарь взыскания задолженности у дебиторов содержится один раздел «График поступления денежных средств». Для отображения реального оборота денежных средств организации датой, когда зачислены средства, считать день их начисления на расчетный счет предприятия. Проведение данного мероприятия обязательно;

- Предоставление юристу списки должников, которые просрочили выплаты;

- Каждый месяц контролировать исполнение договорных обязательств клиентов по отчетным данным бухгалтерии;

- Оформление исковых требований по списанию долгов с дебиторов по документам, предоставленным отделом бухгалтерии;

- Ежемесячная сверка расчетов (предъявленная сумма и оплата) по всем организациям, с целью контролирования задолженности у дебиторов;

- Для способствования снижения кредиторской задолженности: ориентируясь на проведенный анализ и экономически обоснованных расчетов, создать долгосрочную стратегию по аккумулированию средств и привлечь источники финансирования;

- Установление скидок клиентам за расчеты в минимальные сроки - спонтанное финансирование.

Давайте рассмотрим варианты спонтанного финансирования. Мы определим стоимость альтернативных вариантов. Если результат превышает процентную ставку банка, было бы разумно взять кредит в банке и оплатить товар в течение установленного периода.

Можно сказать, что рассматриваемая организация AlfaResource LLC не рассчитывается с целью предоставления долгосрочной скидки. Однако продление срока выплаты помогает привлечь клиентов. Бездействие продавца (льготы) можно считать победой в борьбе за потребителя.

Основной целью компании является снижение дебиторской задолженности и, следовательно, ускорение торговли товарами. Предоставляя большой процент скидки на более короткий период для привлечения полученных средств, торговля будет предпочтительнее. Тем не менее, существует вероятность того, что должники ООО «АльфаРесурс» будут привлекаться на достаточно длительные льготные периоды.

Рассмотрим несколько возможных вариантов скидок, они представлены в приложении 1.

Рассматриваемому предприятию также рекомендовано, для достижения эффективных результатов, нанять в штат сотрудниками, в обязанности которого будет входить управление дебиторской задолженностью.

В приложении 2 - 4 представлены расходы, связанные с этими рекомендациями, также показаны расходы на рекламу.

В связи с рекомендациями этого раздела, учитывая увеличение ожидаемых доходов от внедрения новых видов рекламы, сокращение требований, ожидается увеличение финансового состояния организации.

3.2 Рекомендации по созданию собственного Интернет-сайта

Для любой оптовой или розничной компании важно информировать потенциальных клиентов. Необходимо бороться за то, чтобы определенный процент целевой группы был услышан о существовании организации, ее товарах и услугах, а также о ее полезности. Знание о компании, о продукте приобретается заказчиком в результате целенаправленной информации об особенностях компании и ее возможностях. Существует много каналов для представления компании, но сегодня, из-за высокой конкуренции, все коммерческие компании пытаются заявить о себе в самом сильном современном информационном пространстве в Интернете.

На сегодняшний день ООО «АльфаРесурс» не имеет собственного веб-сайта и не занимается какой-либо деятельностью в сфере поддержки электронных продаж. Поэтому рекомендуется, чтобы компания разработала проект на своем веб-сайте и организовала мероприятия по электронной продаже товаров. Конечной целью проекта должна стать функционирующая и эффективная интегрированная система интернет-рекламы, которая включает в себя многофункциональный веб-сайт, интернет-рекламу и мероприятия в рамках информационных и розничных бизнес-порталов.

Разработка и внедрение интернет - магазина ООО «АльфаРесурс» будет проходить в несколько этапов:

— предпроектный аудит. На первом этапе компания-разработчик, совместно с заказчиком, определяет цели и задачи проекта, проводит маркетинговое исследование. Исходя из результатов исследования, определяются функциональные возможности будущего интернет - магазина, требования к дизайну, методы последующего продвижения на рынке;

— выбор решения. На данном этапе согласуется с заказчиком оптимальное программное решение, которое позволит успешно

удовлетворить все поставленные перед интернет - магазином нужды;

— разработка технического задания. От качества выполнения технического задания будет зависеть дальнейший результат всей последующей работы;

— разработка дизайна. В результате реализации данного этапа формируются внешний вид, цветовая гамма, навигация и основные функциональные блоки сайта. Необходимым условием при разработке дизайна интернет-сайта является соответствие общему фирменному стилю предприятия;

— вёрстка. На данном этапе дизайн интернет - магазина разбивается на блоки, которые в дальнейшем подключаются к созданному движку интернет магазина. Именно от неё зависит, как будет выглядеть интернет-магазин, насколько корректно будет отображаться браузерами сайт, а так же будет ли сайт доступен абсолютно всем пользователям сети Интернет;

— тестирование проекта. После выполнения всех заявленных работ по проектированию и разработке сайта проводится его окончательное тестирование работоспособности на ранее сформированной товарной базе. Все выявленные в ходе тестирования ошибки и недочёты немедленно устраняются в рамках технического задания;

— сдача проекта. Включает в себя демонстрацию заказчику всех возможностей, ранее описанных в техническом задании проекта.

Далее рассмотрим структурную схему разработанного интернет-магазина.

Используя браузер, покупатель заходит на сайт интернет-магазина. На сайте размещена электронная витрина, в которой представлен каталог продаваемой электротехнической продукции и элементы интерфейса, необходимые для ввода регистрационной информации, оформления заказа, доставки заказа, совершения платежей, а также для получения необходимой информации о Компания-продавец.

Регистрация покупателя производится либо при оформлении заказа, либо при входе в магазин. После выбора товара ему необходимо заполнить форму, в которой указывается, каким образом будет осуществлена оплата и доставка. С целью защиты персональной информации взаимодействие должно осуществляться по отдельному защищенному каналу типа SSL. По завершении формирования заказа вся собранная информация о покупателе с электронной витрины поступает в торговую систему интернет - магазина, проверяет наличие товара на складе, инициирует запрос в платежную систему. Если на момент проверки товаров на складе нет, система автоматически отправляет запрос поставщику, а покупателю сообщается о времени ожидания товара.

Если оплата производится при передаче товара покупателю, требуется подтверждение факта заказа. Чаще всего это происходит по телефону или по электронной почте.

Система электронной торговли подразделяется на три основных элемента:

— интернет-магазин с электронной витриной и торговой системой;

— система оплаты необходимого товара;

— система доставки оплаченного товара.

Рассмотрим каждую из этих составляющих более подробно.

Web-витрина представляет собой совокупность каталога, системы навигации и оформления заказа с последующей передачей менеджеру для дальнейшей обработки. На этом этапе работа с заказом переходит к менеджеру по продажам.

К основным функциям проектируемого интернет - магазина относится:

— информационное обслуживание покупателя;

— обработка заказов;

— проведение платежей;

— сбор и анализ различной статистической информации.

Рассмотрим представленные функции подробно.

Информационное обслуживание покупателей включает в себя следующие элементы:

— работа с каталогом товаров;

— работа с дополнительной справочной информацией;

— работа с виртуальной корзиной, включающая процедуру регистрации.

В процессе выбора товара создается список выбранных товаров, отображаемый в виде виртуальной корзины. Любой товар по желанию покупателя может быть взят в любое время, как и в случае с реальной корзиной, после которой общая стоимость покупки конвертируется. После завершения выбора товара наступает момент размещения заказа с определением способа оплаты и доставки товара покупателю. В тех случаях, когда выбор условий доставки осуществляется покупателем заранее, его стоимость может быть сразу учтена при расчете общей стоимости покупки.

Процесс обработки заказа начинается с проверки наличия товара и резервирования его на складе. Если заказ отсутствует, система информирует покупателя о возможной задержке. Затем инициируется запрос к выбранной платежной системе, и после подтверждения оплаты обрабатывается заказ на доставку товара.

Оплата товара осуществляется двумя вариантами:

— предварительная оплата. К варианту предварительной оплаты можно отнести различные схемы, связанные с резервированием суммы покупки на счете покупателя с действительным переводом средств только после осуществления доставки (так называемые защищенные сделки);

— оплата в момент его получения (при доставке курьером, по почте наложенным платежом или визите покупателя в функционирующий торговый зал).

Существуют следующие способы осуществления платежей:

— банковский перевод. Путем перечисления средств на расчетный счет электронного магазина;

— наложенным платежом в почтовом отделении при получении товара согласно действующим почтовым правилам;

— оплата наличными денежными средствами курьеру при доставке товара или при визите покупателя в функционирующий торговый зал; — при помощи платежных систем Интернета; — почтовым переводом.

Доставка товара. Существуют следующие способы доставки купленных товаров до покупателя:

— собственной курьерской службой магазина или при помощи профессиональной курьерской службы;

— почтой (по предоплате или наложенным платежом);

— международной почтовой службой;

— самовывозом;

Принимать оплату виртуальной покупки предприятие может, используя банковский перевод или наличный расчет.

Все необходимые расходы с этим связанные представлены в приложении

Заключение

В эффективности бизнеса ООО «АльфаРесурс» были выявлены следующие недостатки:

1. Среднегодовая стоимость кредитов носит переменный характер - это отмечается низким показателем в 2013 году - 479,5 тыс. руб., Поэтому в 2014 году стоимость увеличивается на 287 тыс. руб. и незначительно снизился в 2015 году - 685 тыс. руб. Поскольку значение показателя остается высоким, а выручка уменьшается, можно сказать, что операционные риски организации растут;

2. Среднегодовая стоимость дебиторской задолженности является переменной - это определяется низким показателем в 2013 году - 479,5 тыс. рублей, затем стоимость увеличивается в 2014 году на 287 тыс. рублей. и незначительно снизился в 2015 году - 685 тыс. руб. Поскольку значение показателя остается высоким, а продажи снижаются, можно сказать, что операционные риски организации возрастают.

3. Коэффициенты, отображающие финансовое состояние предприятия, практически по всем значениям находятся ниже нормы, что может привести к неблагоприятным последствиям для предприятия;

4. На основе сопоставления групп активов с соответствующими группами пассивов можно говорит о том, что баланс предприятия неликвиден;

5. Общий показатель платежеспособности характеризует способность организации погашать текущие обязательства за счёт оборотных активов. Нормальным считается значение коэффициента 1.5 - 2.5. В случае данной организации, значение ниже нормы (1,3 по всем годам) может говорить о нарастающем финансовом риске;

6. При анализе финансовой независимости было выявлено, что показатели затрат и запасов находятся на высоком уровне, что говорит о нерациональной выбранной хозяйственной стратегии;

7. Показатель рентабельности продаж увеличивается с каждым годом, но всё равно далёк от нормативного значения - 8% для оптовой и розничной торговли, тогда как показатель за 2013 год составил всего 2,9%, в 2014 году произошло снижение до 1,6%, но в 2015 году произошло увеличение до 3,3 %. Необходимо повышение эффективности управления организацией;

8. Среднегодовая стоимость кредиторской задолженности имеет динамику повышения. В 2013 году 3076,5 тыс. руб., в 2014 году увеличение на 1802 тыс. руб. и в 2015 году среднегодовая задолженность перед кредиторами составила 5120,5 тыс. руб. Увеличение данного показателя произошел на фоне увеличения запасов организации. Следовательно, делаем вывод, что скорее всего купленные запасы были приобретены с отсрочкой платежа и срок выплат на момент составления отчетности не наступил;

Но необходимо отметить, что имеются и положительные тенденции:

- После 2014 года отмечается увеличение таких показателей, как прибыль от продажи продукции, чистая прибыль, прибыль на одного работника организации, балансовая прибыль;

- Увеличение коэффициента ликвидности в 2015 году относительно предыдущих лет;

- Увеличение собственных оборотных средств и функционирующего капитала говорит о растущей возможности погашать текущие обязательства. Самое большое значение в 2015 году – 1080 тыс. руб. Это на 546 тыс. руб. больше, чем в 2014 году, и на 999 тыс. руб.больше, чем в 2013 году.

В целях совершенствования эффективности коммерческой деятельности ООО «АльфаРесурс» были предложены следующие рекомендации:

- снижение дебиторской задолженности за счет предоставления скидок клиентам;

- составление календаря выплаты задолженностей;

- предложение нанять сотрудника, который будет отслеживать выплаты задолженностей дебиторов, и предоставлять соответствующую информацию руководству;

- рекламная кампания для привлечения потенциальных клиентов; - создание собственного интернет-сайта.

Эти способы улучшения деловой активности ООО «АльфаРесурс» были разработаны для повышения эффективности и увеличения оборота организации. Рекомендации были приняты во внимание ООО «АльфаРесурс», в настоящее время осуществляется реализация предложенных мер.

Цели проведения курсовой работы были достигнуты за счет выполнения поставленных задач исследования.

Список использованных источников

1. Российская Федерация. Государственная Дума. Гражданский кодекс

Российской Федерации. [Текст] Части первая, вторая и третья: по состоянию на 1 февр. 2005 г : офиц. текст / М-во юстиции Рос. Федерации. – М. : Юрайт, 2005. – 480 с. – (Правовая б-ка).

2. Конституция Российской Федерации [Текст] : офиц. текст. – М.: Юристъ, 2005. – 63 с.

3. Об упорядочении государственной регистрации предприятий и предпринимателей на территории Российской Федерации [Текст] : федер. закон от 8 июля 1994г. № 1482 // Собрание законодательства Российской Федерации - 1994, № 11, ст.1194

4. Абчук В.А. Коммерция: Учебник. - СПб. [Текст]: Изд. Михайлова, 2012. – 475с.

5. Артамонова Л.И. Организация торговли.- М.[Текст]: Экономика, 2011.-345с.

6. Аванесов Ю.А., Клочко А.Н., Васькин Е.В. Основы коммерции на рынке товаров и услуг: Учебник для вузов. М.[Текст]: ТОО “Люкс-арт”, 2012.

7. Борисов А.Б. Большой экономический словарь. –М. [Текст]:

Книжный мир, 2014.

8.Брагин Л.А. Организация коммерческой деятельности. – М.[Текст]: Издательский цент «Академия», 2014

9. Бувальцева, О.В Экономический анализ [Текст]: учебное пособие / В.И. Бувальцева, О.В. Глушакова – Кемерово ; Кемеровский государственный университет, 2015. – 360 с.

10. Валевич Р.П., Давыдова Г.А. Экономика торгового предприятия. - Минск [Текст]: Высшая школа, 2012. - 321 с.

11. Вартанов А. С. Экономическая диагностика деятельности предприятия: организация и методология [Текст]: учебное пособие / А. С.

Вартанов. – М.: Изд-во Финансы и статистика, 2014. – 326 с.

12. Гребнев А.И. Экономика торгового предприятия. [Текст]- М., 2012.

- 365 с.

13. Дашков Л. П., Памбухчиянц В.К. Коммерция и технология торговли. - М. [Текст]: Маркетинг, 2014. - 448с.

14. Дыбаль, С.В. Финансовый анализ: теория и практика [Текст]:

Учебное пособие/ С.В. Дыбаль - СПб.: Изд-во «Бизнес-пресса», 2013. - 148 с.

15. Казак, А.Ю., Марамыгин М.С., Веретенникова О.Б. Денежное хозяйство предприятий: [Текст]: Учебник для вузов/ А.Ю. Казак, М.С. Марамыгин - М.: Изд-во Экономистъ, 2013 - 464 с.

16. Калиева, О. М. Понятие экономической эффективности коммерческой деятельности [Текст]:/ учебное пособие/ О. М. Калиева, М. С. Разумова, И. М. Дергунова – Казань: Изд-во Бук, 2014. -200 с.

17. Канке, А.А., Кошевая И.П. Анализ финансово-хозяйственной деятельности предприятия [Текст]: учебное пособие/ А.А. Канке, И.П, Кошевая - М.: Изд-во ИНФРА-М, 2014 - 280 с.

18.Колчина, Л.М. Финансы предприятий [Текст]: учебное пособие для вузов/ Л.М. Колчина - М.: Изд-во ЮНИТИ - ДАНА, 2012. - 447 стр.

19. Лытнев, О.А. Основы финансового менеджмента [Текст]: учебное пособие для вузов/ О.А. Лытнев - Калининград.: Изд-во ИНФРА - М, 2014. - 336 с. 20.Мазурова, И.И. Анализ эффективности деятельности предприятия

[Текст]: учебное пособие/ И.И. Мазурова - СПб.: Изд-во СПбГУЭФ, 2010. -

113 с.

21. Макарьева, В.И. Анализ финансово-хозяйственной деятельности организаций [Текст]: учебное пособие / В.И. Макарьева, Л.В. Андреева; под общ. ред. В.И. Макарьевой. – М.: Изд-во Финансы и статистика, 2014.-240 с.

22. Минько, Э.В. Основы коммерции [Текст]: учебное пособие/ Э.В.Минько, А.Э. Минько – Спб.: Изд-во Питер, 2012.-336 с.

23. Орлов, С.Л. Коммерция [Текст]: учебное пособие/ С.Л. Орлов – М.:

Изд-во Форум, 2013. – 160 с.

24. Памбухчиянц, В.К. Организация и управление коммерческой деятельностью [Текст]: учебник для бакалавров / Л. П. Дашков, В.К.

Памбухчиян - М.: Изд-во «Дашков и К», 2015. — 400 с.

25. Петров П.В. Экономика и организация товарного обращения:

Учебник. - М. [Текст]: ИНФРА-М, 2011. - 244с.

26. Пожидаева Т.А. Анализ финансовой отчетности[Текст]/ Т.А. Пожидаева – М.: КНОРУС, 2013. – 320 с.

27. Половцева Ф.П. Коммерческая деятельность. - М. [Текст]: ИНФРА - М, 2014. – 248с.

28. Попов В.М., Кураков Л.П., Ляпунов С.И., Мингазов Х.Х. "Бизнесплан: отечественный и зарубежный опыт. Современная практика и документация". М. [Текст]: Финансы и статистика, 2014. - 112 с.

29. Поршнева, А.Г. Управление организацией [Текст]: учебное пособие для вузов/ А.Г. Поршнева. - М.: Изд-во ИНФРА-М, 2013. - 279 с.

30. Почекутов М.П. Оценка реальной ликвидности активов предприятия [Текст]/ М.П. Почекутов - Финансовый менеджмент, 2011. – №4.

31. Пятов М.Л., Анализ платежеспособности организации

[Электронный ресурс]/М.Л.Пятов-http://www/buh.ru/document-643, 2014г.

32. Райзберг, Б.А Курс экономики [Текст]: учебник / Б.А. Райзберг, Е.Б.

Стародубцева - М.: Изд-во ИНФРА-М, 2014. - 686 с.

33. Синецкий Б.И. Основы коммерческой деятельности: Учебник. - М. [Текст]: Юрист, 2013. - 659 с.

34. Сосненко Л.С. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. – М.[Текст]: Кнорус, 2011. – 346с.

35. Строков В.А. Коммерческая деятельность товаропроизводителя. - М.

[Текст]: ХОРС, 2012. - 214с.

36.Табурчак П.П. Анализ и диагностика финансово – хозяйственной деятельности предприятия: Учебное пособие для вузов. – М.[Текст]:

Химиздат, – 2013. - 288с.

37.Труханович Л.В., Щур Д.Л. Проверка торгового предприятия. -

М.[Текст]: Дело и сервис, 2012. – 255 с.

38. Чечевицына, Л.Н. Анализ финансово-хозяйственной деятельности

[Текст]: учебник / Л.Н. Чечевицына – Ростов-на-Дону: Изд-во Феникс, 2013. – 368 с.

39. Фащевский В.Н. Об анализе оборотных средств // Бухгалтерский учет.[Текст] - 2013. - № 2. - С. 80-81.

40. Федько В.П., Федько Н.Г. Основы маркетинга - Ростов н/Д[Текст]:

Феникс, 2014. – 480 с.

41. Хорин А.Н. Как заполнять бухгалтерский баланс // Главбух.[Текст] - 2014. - №4.

42. Юркова Т.И., Юрков С.В. Экономика предприятия [Текст]/ Т.И.

Юркова - М.: ИНФРА-М, 2011 – 119с.

43. Яковлев, Г. А. Основы коммерции [Текст]: учебное пособие / Г. А.

Яковлев. – М.: Изд-во ИНФРА-М, 2012. - 224 с.

Приложение 1

Рассмотрим несколько вариантов скидок. Уровень банковского процента примем 19% годовых.

Возьмём три вариант предоставления скидки:

1. 3% на срок 10 дней при максимальной отсрочке выплаты 30 дней;

2. 5% на срок 15 дней при максимальной отсрочке выплаты 35 дней;

3. 8% на срок 20 дней при максимальной отсрочке выплаты 40 дней.

Расчет будет производится по формуле 1:

(1)

(1)

Где, ЦОС – цена отказа от скидки.

Используя формулу (1) выполняем расчеты:

1. (3% / (100% - 3%)) × 100% × (360 / (30-10)) = 55%

2. (5% / (100% - 5%)) × 100% × (360 / (35-15)) = 95,4%

3. (8% / (100% - 8%)) × 100% × (360 / (40-20)) = 156,%

Оценивая полученные результаты (55%, 95,4%, 156%) можно судить о том, что банковская ставка намного ниже. Соответственно, для покупателя будет выгодно кредитом в банке и выплатить долг в минимальный срок, чем тянуть до последнего и не получить скидку.

Рассчитанная цена отказа от скидки превышает стоимость банковского кредита и очень выгодна дебиторам, кредиторам она менее выгодна. Но как отмечать выше, увеличение льготного периода способствует привлечению покупателей.

Исходя из этого, привлекательнее остальных можно считать первые два условия спонтанного финансирования:

-Скидка №1. Уровень банковского процента – 19% годовых. Цена отказа от скидки при этом составляет 55%. (55% - 19%) = 36%. Т.е отказ от скидки в данном случае обойдется на 36 процентных пункта дороже банковского кредита.

-Скидка №2. Цена отказа от скидки составляет 95,4%. (95,4% - 19%) = 76,4%. Т.е. при таком расчете отказ от скидки обойдется на 76 процентных пункта дороже банковского кредита.

Более выгодным представляется первый вариант спонтанного финансирования с меньшим сроком платежа. При таком варианте произведем расчет экономического эффекта, полученного от уменьшения дебиторской задолженности при учете использования скидки 5%:

Эфф = ДЗ−ЗСК−ЗДЗ (2)

Где, Эфф – экономический эффект от снижения дебиторской задолженности; ДЗ – дебиторская задолженность;

ЗСК – потери от скидки;

ЗДЗ – произвольные затраты по организации кредитования покупателей.

Формула расчёта потери от скидки представлена ниже: ЗСК = ДЗ ×скидка,% (3)

Используя формулу (3.З) ЗСК = 712 тыс. руб. 0,05 = 35,6 тыс. руб.

По формуле Эфф = 712тыс. руб. – 35,6тыс.руб. – 10тыс. руб = 666,4 тыс. руб.

Таким образом, эффект предприятия при предоставлении в 15-дневный срок скидки 15%, составит 666,4 тыс.руб.

Приложение 2

Таблица 1. Затраты по найму специалиста управления денежными потоками

|

Показатель |

В месяц, тыс.руб. |

В год тыс.руб. |

|

1. Приобретение компьютера |

- |

25 |

|

2. Покупка стола |

- |

4,5 |

|

3. Амортизация (10%) |

- |

3,4 |

|

4. Заработная плата |

18 |

216 |

|

5. Отчисления во внебюджетные фонды (26%) |

4,7 |

56,4 |

|

Всего: |

22,7 |

305,3 |

Таким образом, повышение эффективности структуры управления денежными потоками обойдется организации в 305,3 тыс. руб.

Затраченные денежные затраты можно считать приемлемыми, т.к. результат работы данного сотрудника станет максимальное использование возможностей сокращения финансового цикла и получение дополнительного дохода от временно освободившихся денежных средств за счет:

1) Сокращения суммы дебиторской задолженности. Используя такие мероприятия по сокращению дебиторской задолженности, как отслеживание сальдо по каждому счету дебитора для того, чтобы оперативно предотвратить поставку продукции должнику, оценка финансовое состояние контрагентов, которым предоставляется отсрочка платежа;

2) сокращения периода инкассации: за счет снижения суммы дебиторской задолженности;

3) инвестирования свободных денежных средств и т.д.

Для того чтобы работа специалиста по управлению денежными потоками была более эффективной, необходимо, чтобы он работал в комплексе с бухгалтерией и финансово-экономическим отделом.

Итак, рассчитаем экономический эффект от предложенных мероприятий, таких как: предоставление скидок и введения должности специалиста по управлению дебиторской задолженностью.

Эф = Эфф−ЗНС (4)

Где ЗНС - затраты, связанные с наймом специалиста.

Эф = 666,4 –305,3 = 361,1 тыс.руб.

Таким образом, от предложенных мероприятий по дебиторской задолженности, экономический эффект на данном предприятии составит 361,1 тыс.руб.

На сегодняшний день маркетинговая деятельность, ООО «АльфаРесурс» отсутствует. Средства для рекламы не выделялись. руководству будет рекомендовано обратить в рекламное агентство для привлечения дополнительных клиентов и, соответственно, для роста товарооборота фирмы.

Предприятию рекомендуется поставить цель – увеличение товарооборота на 10% за счёт привлечения новых потребителей.

Ориентируясь на отчётные данные 2015 года – товарооборот составил 13264 тыс. руб. Прогнозируемый товарооборот в 2016 году с учетом рекламной кампании может составить : 13264 × 1,1 = 14590,4 тыс. руб.

Приложение 3

Таблица 2. Расходы на рекламную кампанию

|

Формы рекламы |

Расходы на месяц, тыс.руб. |

Расходы за год, тыс. руб. |

|

1. Тендерные торги |

8 |

96 |

|

2. Участия в выставке (2 раза в год) |

20 |

50 |

|

Всего: |

28 |

146 |

Возможная величина повышения выручки, если брать показатель 2015 года за исходный, может составить около 1326,4 тыс. руб. ( 13264 тыс. ×0,1 = = 1326,4 тыс. руб.). Следовательно, сумма чистого эффекта от проведения рекламной кампании достигнет 1180,4 тыс. руб. (1326,4 тыс. руб. – 146 тыс. руб. = 1180,4 тыс. руб.).

Таблица 3. Результат экономической эффективности от предлагаемых мероприятий

|

Предлагаемые мероприятия |

Сумма, тыс. руб. |

|

1.Скидка по дебиторской задолженности; наём в организацию сотрудника по контролю за дебиторской задолженности |

361,1 |

|

2.Проведение рекламной кампании |

1180,4 |

Приложение 4

Расчет электроэнергии для девятичасового рабочего дня.

Для организаций 1 кВт/ч= 2,90

В месяц 2,90 × 428,4= 1242,4 рублей.

В сети Web-сайт планируется разместить на ресурсах провайдера города Белгород «NetByNet», что будет гарантией стабильного обслуживания.

Таблица 4. Первичные затраты на создание сайта

|

Наименование |

Количество |

кВт/час |

кВт/сутки (приблизительно) |

кВт/месяц |

|

Компьютер |

1 |

0,13 |

1,35 |

40,5 |

|

Световое оснащение |

2 |

0,36 |

7,73 |

231,9 |

|

Сплит |

1 |

0,6 |

5,2 |

156 |

|

Всего: |

4 |

428,4 |

Оплата труда наёмному сотруднику по созданию сайта составляет 15000 руб.

Таблица 5. Ежемесячные затраты на работу сайта

|

Наименование |

Сумма, руб. |

|

Оплата труда программиста |

15000 |

|

Электроэнергия |

1242,4 |

|

Хостинг |

1200 |

|

Интернет |

500 |

|

Прочие расходы |

750 |

|

Итого: |

18692,4 |

RПост = 18692,4 постоянные ежемесячные расходы.

Приложение 5

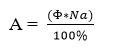

Годовая сумма амортизационных отчислений рассчитывается по формуле 5  (5)

(5)

Где, Ф - первоначальная стоимость основных фондов по видам, руб.; NA - норма амортизации по видам основных фондов, в %.

Таблица 6. Годовая сумма амортизационных отчислений

|

Основные фонды |

Количество |

Цена, руб. |

Сумма за год, руб. |

Норма амортизации, % |

Амортизационные отчисления, руб. |

|

Компьютер |

1 |

25000 |

25000 |

20% |

5000 |

|

Сплит система |

1 |

15000 |

15000 |

20% |

3000 |

|

Помещение |

21 |

6000 |

72000 |

4% |

2880 |

|

Всего: |

10880 |

Следовательно, годовая сумма амортизационных отчислений составляет 10880 рублей.

Так как на создание информационного ресурса, т.е. сайта, понадобится 10 дней, будем рассчитывать амортизацию оборудования за этот период по формуле 6

А = Агод×Т факт ÷360 (6)

Где, Тфакт – количество дней на создание сайта. Рассчитаем сумму амортизационных отчислений для перечисленной группы оборудования с учетом числа календарных дней на разработку сайта по формуле

А = 10880×10/360=302,2 руб.

Оплата труда программиста составляет 15000 руб. Соответственно, расходы на оплату труда включаются в себестоимость сайта, с учетом работы над сайтом в течение 10 дней составят по формуле 7

Зп = Зпмес ×Тфакт÷Д (7)

Где, Зп – заработная плата за 10 дней;

Зпмес - заработная плата в месяц сотрудника, руб.;

Тфакт – кол-во дней на создание сайта;

Д - число рабочих дней в месяце.

ЗП= 15000×10/22 = 6818 руб.

Отчисления по социальному страхованию составят 26%. Следовательно, размер отчислений равен 1772,68 руб. (0,26× 6818руб. = 1772,68).

Приложение 6

Расчет ежемесячных материальных затрат

|

Наименование |

Сумма, руб. в месяц |

|

Электричество |

1242,4 |

|

Хостинг |

1200 |

|

Интернет |

500 |

|

Прочие расходы |

750 |

|

Итого: |

3692,4 |

Затраты составили 3692,4 рубля в месяц.

Рассчитаем затраты в период создания сайта по формуле

Зтр = 3м×Тфакт ÷ Д

Где, Зм - ежемесячные затраты, руб.; Тфакт - число дне на создание сайта; Д - число дней в периоде (месяц). Зтр = 3692,4× 10 ÷ 22=1678,4 руб.

Произведем расчёт себестоимости разработки сайта по формуле Сст =Зтр + ЗП + Отч + А

Где, С - себестоимость разработки программы;

Отс – отчисления социального страхования.

С = 1678,4 + 6818 + 1772,68 + 302,2 = 10571,28 рублей.

Рассчитанная себестоимость является приблизительной, так как в ней не учтены некоторые детали, которые существенно не повлияют на результат.

С ≈ 12000 рублей.

Нормальный уровень рентабельности составляет 20%, соответственно можно посчитать цену проекта по формуле

Ц = С + (С× R÷ 100%)

где С - себестоимость разработки сайта;

R - планируемый уровень рентабельности.

Ц = 12000 + 12000×20/100 = 14400 рублей.

Так как помещение и оборудование уже имеется в наличии у ООО «АльфаРесурс», на внедрение программного продукта составят 14400 рублей.

Предполагается, что самоокупаемость интернет - сайта при ежемесячных затратах в 18692,4 рублей произойдет уже при увеличении товарооборота на 20% прибыли на 6%.

П = (Тобн + Тобн ×Тоб% )×П%

Где, П - предполагаемая прибыль;

Тобн - базовый вариант товарооборота;

Тоб% - предполагаемый процент прироста товарооборота;

П% - предполагаемый прирост прибыли.

П= (400000+400000×20/100) ×6/100=28800руб

Так как продажи строительных материалов в компании составляют примерно 80% от общего товарооборота, соответственно самоокупаемость сайта произойдет при приросте товарооборота на 10% и приросте прибыли на 25%.

П1 = (100000+100000×10/100) ×25/100 = 27500 руб.

Поэтому полная окупаемость Web-сайта с учетом затрат на внедрение произойдет за 1,5 месяца.

- Системы подходов при анализе потенциала организации (ООО «ХеллЭнерджи»)

- Особенности создания, реорганизации и ликвидации строительных предприятий

- Виды оперативно-розыскных мероприятий, основания и условия их проведения

- Общая характеристика оперативно-розыскных мероприятий

- Особенности коммуникаций в организации(Коммуникационный процесс: сущность, этапы, элементы)

- Особенности коммуникаций в организации ООО ЧОП "ВИЗИРС"

- Организация инновационного проекта «Очки виртуальной реальности»

- Финансы акционерных обществ (АО «КНАУФ ПЕТРОБОРД»)

- Роль рекламы в современном маркетинге на примере компании "Nestlé"

- Роль рекламы в современном маркетинге на примере компании «Nestlé»

- Организация маркетинга на предприятии (теоретические аспекты)

- Менеджмент как организационно-целевое управление (ООО ТК «Транс»)