Организация инновационного проекта «Очки виртуальной реальности»

Содержание:

Введение

В современном экономическом мире инновации выступают одним из ключевых факторов, определяющих перспективы социального и экономического развития организаций.

Сегодня конкурентоспособность на отечественном и мировом рынках все больше зависит от той продукции, в основе которой лежит новое знание. И если в прошлом успех и развитие организации во многом зависели от доступа к природным ресурсам, то сегодня они нуждаются в науке, нововведениях и образовании работающих.

В настоящее время вся ответственность по осуществлению инноваций легла на плечи руководителей отдельных хозяйствующих субъектов. Однако сегодня не только правильная оценка и выбор, но и успешная реализация инновационных проектов позволяют организациям занимать лидирующие позиции в отрасли и обеспечивают стабильную основу для дальнейшего роста.

Инновационный менеджмент - одно из направлений стратегического управления, осуществляемого на высшем уровне руководства компании. Его целью является определение основных направлений научно-технической и производственной деятельности предприятия в следующих областях: разработка и внедрение новой продукции (инновационная деятельность); модернизация и совершенствование выпускаемой продукции; дальнейшее развитие производства традиционных видов продукции; снятие с производства устаревшей продукции.

В соответствии с международными стандартами инновация определяется как конечный результат инновационной деятельности, получивший воплощение в виде нового или усовершенствованного продукта, внедренного на рынке, нового или усовершенствованного технологического процесса, используемого в практической деятельности, либо в новом подходе к социальным услугам.

Актуальность данной темы объясняется, прежде всего, потребностью российской экономики в повышении интенсивности инновационной деятельности.

Объектом исследования является инновационный проект «Очки виртуальной реальности».

Предметом исследования процесс разработки концептуального плана инновационного проекта «Очки виртуальной реальности».

Цель данного исследования – разработка инновационного проекта на примере …..

Для достижения указанной цели необходимо решить следующие задачи:

- Исследовать теоретической основы разработки инновационных проектов;

- Разработать резюме проекта

- Обосновать инновационную составляющую продукта проекта;

- Сформировать команду проекта;

- Определить время и стоимость проекта;

- Оценить основные риски проекта и разработать меры по их нивелированию;

- Определить эффективность и целесообразность инвестиций.

Глава 1. Теоретические основы инновационной деятельности на предприятии

1.1 Инновации: сущность и классификация

Инновация (нововведение) — конечный результат инновационной деятельности, получивший реализацию в виде нового или усовершенствованного продукта, реализуемого на рынке, нового или усовершенствованного технологического процесса, используемого в практической деятельности.

Существует две основные классификации инноваций:

- В зависимости от конечного результата;

- По степени действенности.

В зависимости от конечного результата можно выделить 3 типа инноваций: инновация продукта, инновация процесса, инновация стратегии.

Инновация продукта или услуги является результатом реализации на практике нового способа решения проблемы покупателя, что приносит выгоду, как покупателю, так и компании, внедряющей инновацию.

Инновация процесса обеспечивает рост прибыльности, сокращает затраты, повышает производительность труда и заработную плату персонала. Для компаний-производителей инновация процесса предполагает внедрение новых методов производства и технологий, которые обеспечивают преимущества в виде уменьшения затрат, повышения качества, сокращения временного цикла, сроков разработки и поставки продукта либо в возможности широкой унификации продуктов и услуг, к ним прилагаемых. Инновация процесса останется жизненно важной для роста компании по той простой причине, что без совершенствования процесса невозможно внедрить инновацию продукта или стратегии.

Инновация стратегии подразумевает пересмотр существующих в отрасли методов создания ценности для потребителей, с тем, чтобы удовлетворять вновь возникшие нужды клиентов, повышать ценность продуктов, формировать новые рынки и новые группы потребителей для компании. Результатом ее является то, как фирма меняет целевые группы потребителей и как она выходит на рынок, то есть доводит свои продукты или услуги до конечного потребителя.

По степени действенности можно выделить приростные, существенные инновации, инновации-прорывы, радикальные инновации,

Хотя приростные инновации оказывают небольшое или совсем незначительное воздействие на чистую прибыль фирмы, они, тем не менее, позитивны, поскольку повышают удовлетворенность потребителей и, следовательно, эффективность продукта или услуги. Точно так же приростная инновация процесса повышает производительность и снижает затраты фирмы.

Следующий уровень — существенные инновации: как для потребителя по степени выгоды, так и для финансирующей их компании, которая считает, что они значительно помогут ее росту и развитию. Существенные инновации дают возможность компании выполнять свои задачи по росту бизнеса, увеличению доли рынка и снижению операционных затрат (существенная инновация процесса).

Новый продукт, услуга или изменение стратегии, которые ведут к значительному увеличению доходов и чистой прибыли, являются инновациями-прорывами, или революционными инновациями. В общем случае определить, какую прибыль в долларах и центах должна принести та или иная идея, чтобы ее можно было назвать прорывом, невозможно, поскольку прибыль зависит от размера компании и оттого, что требуется предпринять для ее существенного роста. Таким образом, компания сама определяет, какие инновации являются для нее прорывами.

Радикальными считаются такие инновации, которые требуют от компании создания новых направлений работы или новых линий на основе новых идей и технологий или для снижения расходов. Радикальные инновации видоизменяют экономику и подрывают целые отрасли промышленности.

1.2 Роль инноваций в развитии предприятия

Инновационная деятельность предприятия направлена прежде всего на повышение конкурентоспособности выпускаемой продукции (услуг).

Конкурентоспособность - это характеристика товара (услуги), отражающая его отличие от товара-конкурента как по степени соответствия конкретной потребности, так и по затратам на ее удовлетворение. Два элемента - потребительские свойства и цена - являются главными составляющими конкурентоспособности товара (услуги). Однако рыночные перспективы товаров связаны не только с качеством и издержками производства. Причиной успеха или неудачи товара могут быть и другие (нетоварные) факторы, такие, как рекламная деятельность, престиж фирмы, предлагаемый уровень обслуживания.

Управлять конкурентоспособностью - значит обеспечивать оптимальное соотношение названных составляющих, направлять основные усилия на решение следующих задач: повышение качества продукции, снижение издержек производства, повышение экономичности и уровня обслуживания.

Внедрение продуктовых инноваций в основном выступает в качестве эффективного средства освоения новых видов товаров и услуг, установления выгодных цен, изменения доли рынка в свою пользу, что в конечном итоге позволяет увеличить объем продаж и укрепляет конкурентные преимущества предприятия. Технологическая инновация, в свою очередь, оказывает непосредственное воздействие на экономию издержек производства, увеличение производительности труда, снижение вредных отходов и способствует увеличению прибыли.

На современном этапе предприятия стремятся увеличить удельный вес новшеств, реализуемых в инновациях, что позволяет им повышать уровень монополизма в данной сфере деятельности и диктовать покупателям и конкурентам свои условия, а также определять стандарты в отрасли. Таким образом, инновационная сфера создает фундамент конкурентоспособности предприятий на мировом рынке в долгосрочной перспективе. В последние годы для большинства российских промышленных предприятий конкуренция на внешнем рынке является причиной инновационной деятельности. Получение предпринимателем прибыли за счет реализации инноваций служит для него стимулом к нововведениям, побуждает постоянно изучать спрос, совершенствовать организацию маркетинговой деятельности, осуществлять специальную подготовку, переподготовку и повышение квалификации менеджеров в области организации и управления инновационными процессами, применять более современные приемы управления финансами.

Таким образом, в условиях рыночной экономики инновации должны способствовать интенсивному развитию экономики, обеспечивать ускорение внедрения последних достижений науки и техники в производство, более полно удовлетворять потребности потребителей в разнообразной высококачественной продукции и услугах.

Глава 2. Бизнес-план проекта «Очки виртуальной реальности»

Содержание

|

№ пп |

Наименование |

|

|

1 |

Название проекта |

«Очки виртуальной реальности» |

|

2 |

Цель проекта |

Создание очков виртуальной реальности, которые позволили бы в различных сферах деятельности расширить возможности пользователей персональных компьютеров |

|

3 |

Стратегические задачи |

|

|

4 |

Затраты по проекту, всего, руб. |

29 043 720 |

|

в т. ч. основные статьи затрат |

||

|

4.1 |

Приобретение лицензии, патентов и т.п., руб. |

300 000 |

|

4.2 |

Маркетинговые исследования, НИОКР, разработка бизнес-плана, руб. |

150 000 |

|

4.3 |

Аренда помещений, руб. |

165 000 |

|

4.4 |

Приобретение основных средств (оборудование, транспорт и проч.), руб. |

1 300 000 |

|

4.5 |

Закупка материалов, комплектующих и т.п., руб. |

27 078 720 |

|

4.6 |

Рекламная компания, руб. |

50 000 |

|

5 |

Источники финансирования |

Вклады учредителей в следующих размерах:

|

|

6 |

Основные финансовые показатели проекта |

|

|

7 |

Наиболее существенные риски проекта |

|

|

8 |

Общая продолжительность проекта, ключевые даты: начала, даты контрольных событий и дата выхода на проектную производительность |

|

|

9 |

Участники проекта |

Акционер 1, Акционер 2, Акционер 3, Акционер 4 |

|

10 |

Руководитель проекта |

Акционер 5 |

Целью разработки является создание очков виртуальной реальности, которые позволили бы в различных сферах деятельности расширить возможности пользователей персональных компьютеров.

Область применения данной разработки заключается в подключении к персональному компьютеру для расширения возможностей пользователя в самых различных сферах деятельности. В скором времени устройства виртуальной реальности станут так же популярны и функциональны, как мобильные телефоны. С помощью таких девайсов пользователи смогут смотреть кино и сериалы, присутствовать на массовых мероприятиях и совершать покупки. Таким образом, они позволят пользователям путешествовать, не выходя из дома, более увлекательный процесс создания и проработки интерьерного дизайна, удаленно управлять различными объектами и устройствами. А это значит, что виртуальная реальность заметно расширит возможности малого и крупного бизнеса. Также существуют возможности их применения в образовательных целях.

Создаваемый продукт будет обладать такими техническими характеристиками, как разрешение 1080×1200 пикселей на каждый глаз, настраиваемой частотой обновления 75 Гц, 72 Гц или 60 Гц, номинальный угол обзора 110°, временем отклика 3 миллисекунды, частотой обновления встроенного трекера 1000 Гц. Разработка будет обладать встроенными в корпус гироскопом, акселерометром, магнитометром, а также инфракрасными датчиками. Вес разрабатываемого изделия составит 450 г. без учета веса кабеля. Подключение изделия будет осуществляться через HDMI 1.3 вывод, три порта USB 3.0 и один порт USB 2.0. Изделие будет обладать встроенными наушниками, микрофоном, системой 3D аудио. Ввод данных осуществляется с помощью Oculus Touch, также будет обеспечена совместимость с Xbox One контроллером.

Исследую предполагаемую конкурентоспособность фирмы с помощью анализа пяти конкурентных сил в отрасли Майкла Портера. Данный анализ позволяет рассмотреть влияние таких сил, как угроза входа на рынок новых игроков, рыночная власть покупателей, рыночная власть поставщиков, вероятность появление товаров-заменителей, а также внутриотраслевая конкуренция.

Начну с анализа товаров-заменителей. По моему мнению, товаров-заменителей, которые способны обеспечить тоже самое качество по более низким ценам, не существует, поэтому по данному параметру я выставлю оценку «1», что означает низкий уровень угрозы со стороны товаров-заменителей (см. Приложение 1).

Далее перейду к оценке внутриотраслевой конкуренции. На рынке очков виртуальной реальности в настоящее время действует малое количество игроков: HTC, Oculus. Таким образом, это можно характеризовать как недостаточный уровень насыщения рынка, поэтому ставлю оценку «1».

Так как возможности применения очков виртуальной реальности крайне широки в перспективе, а также рынок недостаточно насыщен, можно сделать вывод, что темпы роста рынка достаточно высоки.

Что касается уровня дифференциации продукта на рынке, то можно сказать, что товар стандартизирован по ключевым свойствам, но отличается по дополнительным преимуществам. В целом, на данном этапе развития рынка нет большого разнообразия по дополнительным преимуществам, поэтому основной конкурентоспособной особенностью разработки будет более низкая по сравнению с существующими конкурентами цена. Таблицу, в которой производится сравнение технических характеристик и цен, можно наблюдать в приложении (см. Приложение 6).

Я считаю, что на рассматриваемом рынке есть возможность к повышению цен только в рамках покрытия роста затрат, так как цена разработки должна оставаться ее главным конкурентным преимуществом. Таким образом, на рынке очков виртуальной реальности можно наблюдать средний уровень внутриотраслевой конкуренции (см. Приложение 2).

Перейдем к оценке угрозы входа на рынок новых игроков. Экономия на масштабе производства существует только у нескольких крупных игроков на рынке. Эти крупные игроки также обладают высоким уровнем лояльности среди потребителей. Возможности для дифференциации продукции ограничены, потому что возможные ниши уже заняты игроками. Необходим достаточно большой объем инвестиций для вступления в отрасль, при этом срок окупаемости этих инвестиций составит от 6 месяцев до года. Доступ к каналам распределения в данной отрасли полностью открыт, что делает ее привлекательнее для новых потенциальных игроков. При этом политика правительства влияния на отрасль в настоящее время не оказывает. Следует учитывать, что крупные игроки рынка не пойдут на снижение цен. По вышеперечисленным причинам отрасль имеет высокие темпы роста, благодаря чему существует высокий уровень угрозы входа на рынок новых игроков (см. Приложение 3).

Проанализируем рыночную власть покупателей. Следует отметить, что объем продаж равномерно распределен среди покупателей. Так как каждый из крупных игроков на рынке обладает своими лояльными потребителями, то можно сказать, что покупатель будет переключаться на другого производителя только при значимой разнице в цене. Потребители в целом полностью удовлетворены качеством продукции, которая представлена на рынке в настоящий момент. Можно сделать вывод, что имеет место средний уровень угрозы ухода клиентов (см. Приложение 4).

Что касается поставщиков, то на рынке существует сравнительно небольшое их количество. Данная отрасль может считаться приоритетной для них. Объемы поставок можно считать достаточными, но ограниченными, при этом крупные игроки отрасли частично обеспечивают себя ресурсами самостоятельно. По этим причинам издержки по смене поставщиков были бы достаточно высокими, если бы возникла такая необходимость. Таким образом, в отрасли высокий уровень влияния поставщиков (см. Приложение 5).

Представим результаты анализа в сводном виде (см. Таблица 1).

Таблица 1

Результаты анализа 5 конкурентных сил М. Портера в сводном виде

|

Параметр |

Значение |

Описание |

|

Угроза со стороны товаров-заменителей |

Низкий |

Компания предлагает товар хорошего качества по достаточно низким ценам |

|

Угрозы внутриотраслевой конкуренции |

Средний |

Рынок компании является средне конкурентным и перспективным. Отсутствует возможность полного сравнения товаров разных фирм. Есть ограничения в повышении цен. |

|

Угроза со стороны новых игроков |

Высокий |

Существует высокий уровень риска входа новых игроков. Появление новых компаний затрудняется лишь из-за высокого уровня первоначальных инвестиций. |

|

Угроза потери текущих клиентов |

Средний |

Портфель клиентов обладает средними рисками. Полная удовлетворенность текущим уровнем работ по отдельным направлениям. |

|

Угроза нестабильности поставщиков |

Высокий |

Высокий уровень зависимости от поставщиков |

Таким образом, рекомендуется придерживаться стратегии укрепления уникальности товара и концентрироваться на таком целевом рынке, для которого важны уникальные характеристики (придерживаться стратегии лидерства в определенной рыночной нише). Основные усилия компания должна сосредоточить на построении высокого уровня знания товара и на построении осведомленности об уникальных особенностях товара.

Для данной разработки будет использоваться затратный метод ценообразования. Расчет производственной себестоимости представлен в приложении (см. Приложение 7). Расчет полной себестоимости также представлен в приложении (см. Приложение 15). Установленная норма прибыли – 20%. Таким образом, ожидаемая цена продажи – 35 000 руб.

Продвижение товара будет осуществляться с помощью товарной рекламы. Будут организованы стримы (прямые трансляции), где будет продемонстрировано изменение игрового процесса и ощущений от него благодаря данной разработке. Это также поспособствует созданию положительного имиджа компании и самой разработки. В целях рекламы несколько единиц товара будут отправлены известным в игровом мире личностям на тестирование. Это эффективный способ информирования целевой аудитории и стимулирования продаж.

Для распространения продукции будут использоваться одноуровневые каналы сбыта типа «Производитель-Посредник-Потребитель». Посредниками будут выступать: М-Видео, Эльдорадо, MediaMarkt. Ожидаемые объемы продаж составят около 1 000 устройств в месяц. Послепродажное обслуживание будет осуществляться посредством гарантийного обслуживания в течение 1 года.

Для производства очков ВР необходимы такие объекты основных фондов, как здание производственного цеха, аренда которого обойдется в 40 000 рублей в месяц, а также офисное помещение, аренда которого обойдется в 15 000 рублей.

Также необходимо закупить термопластавтомат стоимостью 300 000 рублей, автоматизированную линию сборки стоимостью 500 000 рублей, универсальный упаковщик стоимостью 200 000 рублей. Все это – фонды, связанные с производством.

Необходимо также приобрести следующие фонды, связанные с продажами: офисная мебель (50 000 рублей), два компьютера (100 000 рублей).

К фондам, связанным с управлением, которые следует закупить, относятся также офисная мебель (50 000 рублей) и два компьютера (100 000 рублей).

Срок полезного использования основных фондов установим продолжительностью 10 лет. Расчет амортизации приведен в приложении (см. Приложение 8).

Для производства одной единицы продукции, согласно калькуляции производственной себестоимости, необходимы такие сырье и материалы, как пластик PA в количестве 125 г. по цене 5,4 рубля за грамм, а также краска soft-touch для пластика в объеме 25 мл. по цене 6 рублей за миллилитр. Также необходимы следующие покупные полуфабрикаты: oculus touch за 9 150 рублей, камера для отслеживания положения за 1 200 рублей, пластиковая отвертка за 30 рублей, дуо-дисплей за 8 530 рублей, usb-кабель для подключения камеры за 70 рублей, микрофибра для протирания линз от пыли за 150 рублей, линзы с фокусировкой А в количестве 2 шт. за 700 рублей каждая, линзы с фокусировкой В в количестве 2 шт. за 700 рублей каждая, переходник DVI to HDMI за 100 рублей, блок питания для дополнительного USB на шлеме с европейским типом штекера за 899 рублей, ремешки за 125 рублей, картонная коробка за 40 рублей, гироскоп за 650 рублей, акселерометр за 1 090 рублей, магнитометр за 1 180 рублей, а также инфракрасные датчики в количестве 36 шт. по цене 38 рублей за каждый (см. Приложение 7). План производства отражен в приложении (см. Приложение 11).

Необходимые трудовые ресурсы и размер их заработной платы с учетом отчислений указаны в приложении (см. Приложение 9). Непосредственно к производственному процессу относятся оператор термопластавтомата (35 000 руб.), оператор автоматизированной линии сборки (35 000 руб.), начальник производства (65 000 руб.), технолог (52 000 руб.), инженер (50 000 руб.), оператор упаковочной установки (25 000 руб.), два грузчика (19 500 руб. на каждого).

Оплата поставщикам за сырье и материалы, закупленные в текущем периоде, составляет 80% в текущем периоде и 20% в будущем периоде. Оплата покупателями готовой продукции, реализованной в текущем периоде, составляет 100% суммы. Запасы готовой продукции на конец периода составляют 10% от объема продаж будущего периода, запасы сырья и материалов на конец периода составляют 10% от потребности в материалах будущего периода.

Технологический процесс включает в себя множество подпроцессов. Для изготовления верхней и нижней частей корпуса сначала происходит плавление пластика, далее он заливается в формы, после застывания извлекается. Происходит отрез летников, зачистка, а далее детали отправляются на дальнейшую обработку. К верхней крышке корпуса крепятся две панели дисплея, на данные панели крепятся две линзы с фокусировкой А, каждая половина дисплея соединяется с материнской картой, подключается гироскоп, акселерометр, магнитометр, устанавливаются инфракрасные датчики, присоединяется нижняя крышка корпуса. К ней в свою очередь крепится ремешок. Конечная единица продукции упаковывается вместо с oculus touch (геймпадом), камерой, USB-кабель для подключения камеры, микрофибра для протирания линз от пыли, линзы с фокусировкой B, Переходник DVI to HDMI, блок питания для дополнительного USB на шлеме с европейским типом штекера. Далее готовое изделие отправляется на склад.

Компания будет использовать TQMS или Total Quality Management System (TQMS) – ориентированную на людей систему менеджмента качества, целью которой является непрерывное повышение удовлетворенности потребителей при постоянном снижении реальной стоимости продукции или услуг. Данная система характеризуется общим (тотальным) системным подходом (не отдельной областью или программой) и неотъемлемой частью стратегии верхнего уровня. Система всеобщего менеджмента качества присутствует во всех функциях любых подразделений, вовлекая всех сотрудников сверху донизу и захватывая цепь поставщиков и цепь потребителей. Она ставит учение и адаптацию к непрерывному изменению во главе всего, то есть в качестве ключа к организационному успеху. Данная система базируется на ценностях, которые подчеркивают значимость индивидуальных действий и одновременно мощь коллектива. Это обеспечивает основу для достижения и поддержания соответствия продукции на должном уровне, измерения производительности и постоянного увеличения количества потребителей и степени их удовлетворения товарами компании.

1.3 Организационный план

Для производства данной разработки будет создано непубличное акционерное общество с линейно-функциональной структурой управления (см. Приложение 20). Производственный цех и офисное здание компании предположительно будут расположены в Московской области.

Таким образом, директору подчиняются три функциональных структуры, такие как производственный отдел, отдел сбыта и финансовый отдел. Отдел сбыта состоит из двух сотрудников – начальника отдела сбыта и работника отдела сбыта. Финансовый отдел олицетворяет собой бухгалтер. Отделом производства заведует начальник производства, у которого в подчинении находятся инженер, два грузчика, а также технолог. Технолог в свою очередь руководить операторами термопластавтомата, автоматизированной линии сборки, а также упаковочной установки.

Общее штатное расписание приведено в приложении (см. Приложение 9). Количество штатных единиц равно 12, из которых 8 единиц – производственный отдел, 2 единицы – отдел сбыта,1 единица – финансовый отдел, директор олицетворяет собой управление (1 ед.). Месячный оклад штата – 574 000 рублей. Рабочее расписание – 8 часов (с девяти утра до пяти вечера) пять дней в неделю (с понедельника по пятницу).

Прогноз продаж на два года представлен в приложении (см. Приложение 10). Ожидаемый квартальный объем продаж на протяжении двух лет составляет 1000 ед. товара.

На приобретение основных средств необходимо 1 300 000 рублей, аренда помещений за первый квартал составит 165 000 рублей, сумма средств оборотных активов составляет 27 078 720 рублей, затраты на подготовку производства, включающие в себя НИОКР, приобретение лицензии, маркетинговые исследования составляют 500 000 рублей. Таким образом, существует потребность в инвестициях в объеме 29 043 720 рублей.

Источниками финансирования выступят вклады учредителей, из которых вклады каждого из Акционеров 1, 2 и 3 составят по 10%, вклад Акционера 4 – 19%, вклад Акционера 5 – 51%.

Расчет полной себестоимости единицы продукции приведен в приложении (см. Приложение 15). Сумма себестоимости реализованной продукции, сумма валовой и чистой прибыли отражена в отчете о финансовых результатах (см. Приложение 19). План движения денежных средств представлен в приложении (см. Приложение 16). План по доходам и расходам отражен в приложении (см. Приложение 17). Отчет о движении денежных средств отражен в приложении (см. Приложение 18).

Рассчитаем показатели рентабельности. Рентабельность продукции показывает сколько предприятие (организация) имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Рентабельность продукции в первый год реализации проекта равна 1,189, во второй год – 1,193. Рентабельность предприятия характеризует прибыль, получаемую предприятием с каждого рубля, авансированного на формирование активов. В первом году реализации данный показатель составил 0,3, во втором году – 0,24. Рентабельность инвестиций - финансовый показатель, обозначающий доходность (или убыточность) инвестиционных вложений в проект. Если значение превышает 100%, то прибыльность дела доказана, а если меньше этого значения, значит, вложенные средства не возвращаются. В первом году показатель составил 51,7%, во втором году – 104,5%.

Рассчитаем NPV или чистый дисконтированный доход, то есть сумму дисконтированных значений потока платежей. Показатель NPV представляет собой разницу между всеми денежными притоками и оттоками, приведёнными к моменту оценки инвестиционного проекта. Он показывает величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта (см. Приложение 21). NPV по состоянию на конец третьего года реализации проекта будет равен 11 256 630,31 рубля. Т.к. NPV>0, вложение денежных средств можно считать эффективным и целесообразным. При этом индекс прибыльности инвестиций (PI) составит 1,39. Т.к. PI>1, проект следует одобрить.

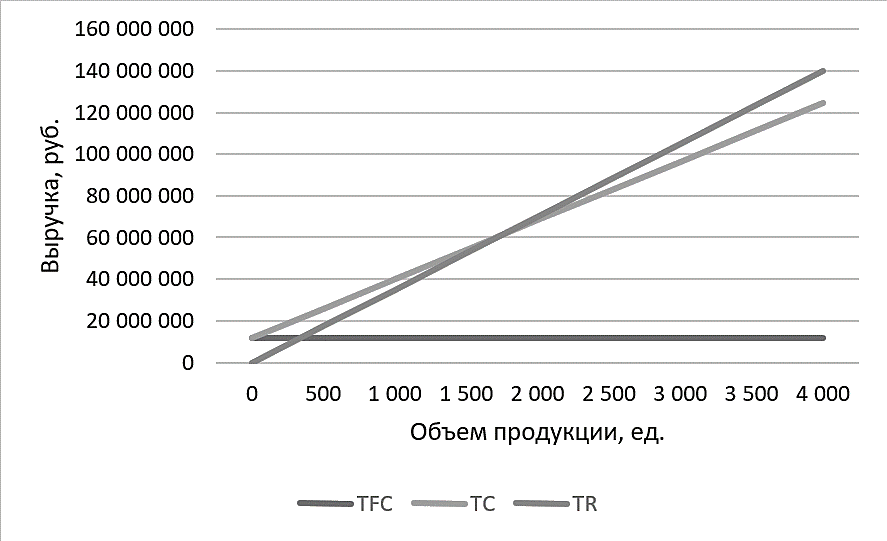

Рис. 1. CVP-анализ

Рассчитаем точку безубыточности для данного проекта (см. Рис. 1). Она составит 1 729 ед. продукции в год. Текущий объем продаж составляет 4000 ед. продукции в год. Таким образом, запас финансовой прочности равен 2 271 ед. продукции. В стоимостном выражении точка безубыточности составит 60 517 472 рубля. Так как выручка от продаж в год составляет 140 000 000 рублей, запас финансовой прочности равен 79 482 528 рублей.

Рассчитаем срок окупаемости с учетом дисконтирования (PB). Сумма дисконтированных денежных потоков за первые два года реализации проекта составит 27 675 487,35 руб., что меньше суммы первоначальных инвестиций. Сумма дисконтированных денежных потоков за три года реализации проекта составит 40 300 350,31 руб., что больше суммы первоначальных инвестиций. Это означает, что возмещение первоначальных инвестиционных расходов произойдет раньше 3 лет. Если предположить, что приток денежных средств поступает равномерно в течении всего периода (по умолчанию предполагается что денежные средства поступают в конце периода), то можно вычислить остаток от третьего года. Чтобы вычислить остаток, необходимо от суммы дисконтированных денежных потоков за три года реализации проекта отнять размер первоначальных инвестиций, получившийся результат поделить на величину дисконтированного денежного потока за третий год. Далее вычитаем из единицы получившийся результат. Таким образом, остаток будет равен 0,11 года. Дисконтированный срок окупаемости проекта (PB) составит примерно 2,11 лет.

Внутренняя норма рентабельности проекта (IRR) равна 11%.

1.4 Оценка рисков проекта

Внешние риски компании включают в себя риски со стороны поставщиков (несоблюдение сроков поставки, изменение цены). Также существует риск со стороны конкурентов, так как это крупные корпорации, которые уже обладают отлаженными бизнес-процессами и свободными ресурсами для их усовершенствования. Риск со стороны государства связан с поставками комплектующих из зарубежных стран, изменение законодательства может сильно повлиять на деятельность компании. Риски со стороны потребителей связаны с недоверием к отечественной продукции, в частности продукции новой торговой марки, которая еще никому не известна.

Из внутренних рисков на компанию наибольшее влияние могут оказать производственные риски, в частности поломки оборудования, нарушения технологических процессов, финансовые риски (изменение курса валют, увеличение срока дебиторской задолженности), риски в области управления трудовыми ресурсами (нарушение техники безопасности), а также риски инновационного маркетинга (неправильная маркетинговая стратегия).

Оценим влияние рисков с помощью метода экспертных оценок (см. Приложение 22). По результатам проведенной оценки наиболее влиятельными рисками считаются (по мере убывания влияния): недоверие потребителя к отечественной продукции, изменение курса валют, изменение таможенного законодательства.

Мероприятиями по нивелированию двух последних рисков (изменение курса валют, изменение таможенного законодательства) на начальном этапе будут методы принятия рисков на себя, а именно резервирование. Необходимо создать резервы на случай неожиданного изменения цен комплектующих, которые закупаются у зарубежных поставщиков, и на случай увеличения ввозных пошлин. В дальнейшем следует воспользоваться методами отказа от рисков, в частности обзавестись российскими поставщиками.

Для нивелирования риска, связанного с недоверием потребителей необходимо тщательно продумать маркетинговую стратегию, чтобы повысить уровень доверия, создать положительный имидж компании и товара. Также можно использовать методы передачи рисков, а именно воспользоваться услугой страхования инновационных инвестиционных проектов, а также озаботиться возможностью заключить фьючерсную сделку с посредником.

Глава 2. План по организации инновационного проекта

2.1 Иерархическая структура работы (ПЕРЕНОС в п 2.1 обоснование инновационности)

Организация инновационного проекта условно может быть подразделена на семь составляющих (см. Приложение 23):

- Проведение маркетинговых исследований;

- Создание бизнес-плана;

- Правовое оформление;

- Подготовка производства;

- Работа с кадрами;

- Планирование поставок и закупок;

- Мониторинг и контроль.

Проведение маркетинговых исследований подразумевает под собой проведение анализа рынка, разработку маркетинговой стратегии, выбор метода ценообразования, определение каналов сбыта, определение способов продвижения продукции и компании.

Создание бизнес-плана включает в себя описание проведенных маркетинговых исследований, составление производственного плана, составление организационного плана, составление финансового плана, оценивание эффективности проекта, описание рисков проекта и мероприятий по нивелированию их влияния, а также составление резюме проекта.

Правовое оформление включает в себя регистрацию юридического лица, приобретение лицензии на производство или регистрацию патента на изобретение, а также оформление договоров аренды.

Подготовка производства включает в себя разработку конструкторской документации, анализ конструкции на технологичность, разработку технологических процессов и их отработку, подготовку производственных помещений, изготовление опытной установочной партии, проведение контроля и испытаний, составление акта об освоении новой продукции и передачу документации на производство.

Работа с кадрами состоит из определения потребности в кадрах, а также обеспечении кадрами. Для этой цели можно нанять подходящий персонал или переобучить уже имеющийся. Так как АО «МирБезГраниц» ранее не существовала, необходимый персонал будет нанят и ознакомлен с технологией производства и техникой безопасности.

Планирование поставок и закупок включает в себя определение потребности в сырье, материалах и комплектующих, поиск поставщиков, заключение договоров о закупках, поиск каналов сбыта, заключение договоров о поставках с посредниками.

Мониторинг и контроль подразумевает под собой организацию контроля за возможными отклонениями от базового расписания, а также разработку мер по корректировке возможных отклонений.

2.3 Определение длительности и стоимости работ

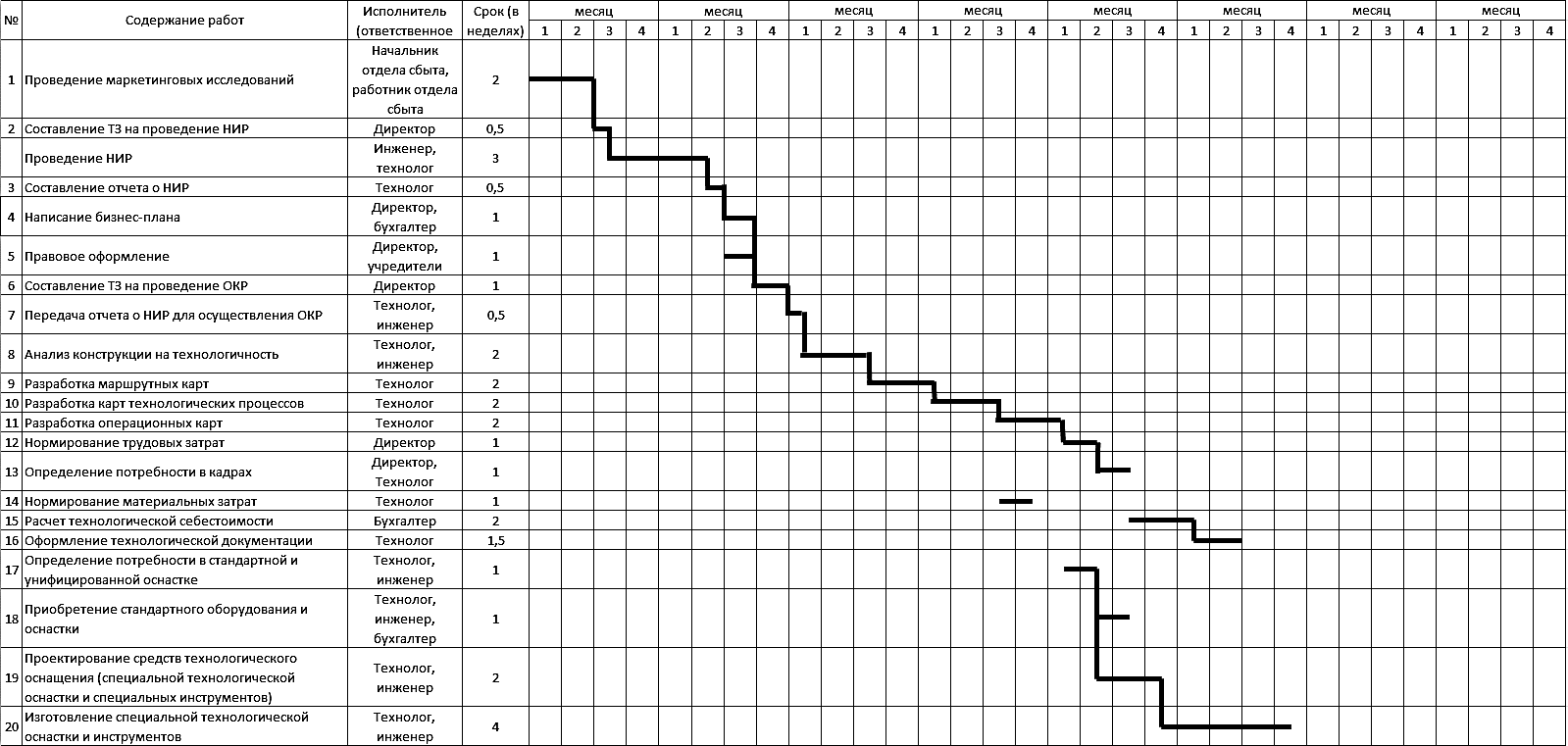

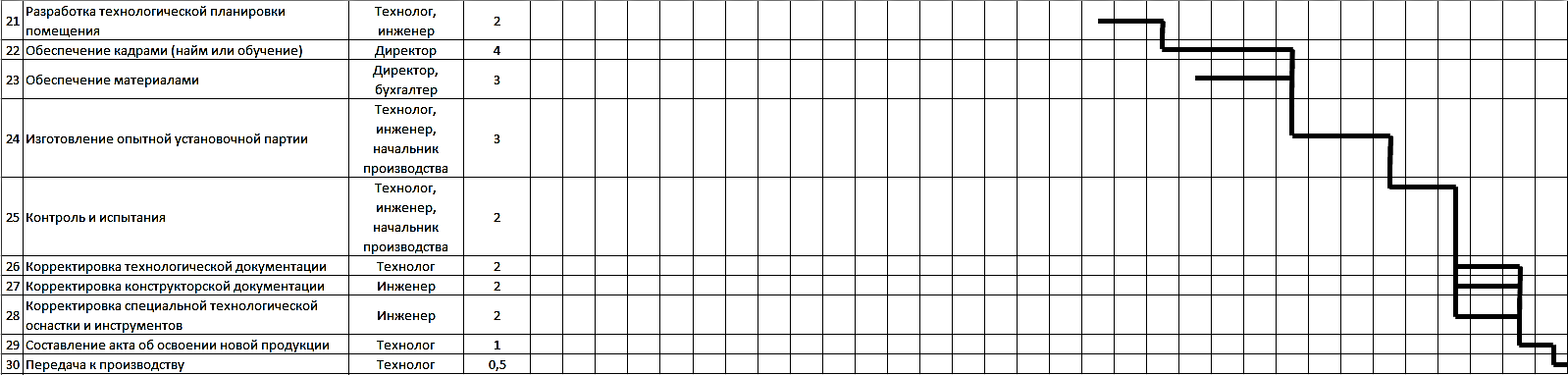

Определение длительности работ будет осуществлено с помощью оценки по нормативам. Таким образом, был разработан ленточный план-график работ (см. Приложение 24).

Весь процесс разработки проекта составит 8 месяцев. Начало осуществления разработки проекта запланировано на 1 ноября 2017 года. Из восьми месяцев две недели будет потрачено на проведение маркетинговых исследований (30.10.17-12.11.17), половина недели на составление технического задания на проведение научно-исследовательских работ (13.11.17-16.11.17), на само проведение данных работ уйдет 3 недели (17.11.17-07.12.17), половину недели будет составляться отчет по проведенным работам (07.12.17-10.12.17).

Далее директор с помощью бухгалтера потратят неделю на написание бизнес-плана (11.12.17-17.12.17) (корректировки в бизнес-план могут вноситься на всей протяженности работ по организации проекта). На правовое оформление юридического лица уйдет неделя (11.12.17-17.12.17).

Далее в течение недели будет составлено техническое задание на проведение опытно-конструкторской разработки (18.12.17-24.12.17). Половина недели отведена на передачу отчета о НИР для осуществления ОКР (25.12.17-27.12.17), две недели для анализа конструкции на технологичность (28.12.17-11.01.18), шесть недель на разработку маршрутных карт (12.01.18-26.01.18), карт технологических процессов (27.01.18-10.02.18), операционных карт (11.02.18-25.02.18). В течение недели должно быть осуществлено нормирование трудовых затрат (22.02.18-01.03.18), далее за неделю необходимо определить потребность в кадрах (02.03.18-07.03.18). Еще одну неделю необходимо затратить на нормирование материальных затрат (11.02.18-18.02.18), две недели на расчет технологической себестоимости (08.03.18-22.03.18), полторы недели на оформление технологической документации (23.03.18-03.04.18).

После вышеперечисленных операций в течение недели будет определена потребность в стандартной и унифицированной оснастке (22.02.18-01.03.18), в течение последующей недели будет приобретена стандартная оснастка и оборудование (02.03.18-07.03.18), в течение двух недель будет осуществляться проектирование средств технологического оснащения (02.03.18-16.03.18), еще четыре недели будут затрачены на его изготовление (17.03.18-14.04.18). Две недели будет разрабатываться технологическая планировка помещения (02.03.18-16.03.18), четыре недели – поиск кадров (17.03.18-14.04.18), 3 недели – обеспечение материалами (23.03.18-14.04.18). В течение трех недель будет изготовлена опытная установочная партия (15.04.18-06.05.18), которая еще две недели будет подвергаться контролю и испытаниям (07.05.18-21.05.18). Далее в течение двух недель будет осуществляться корректировка технологической и конструкторской документации, а также корректировка специальной технологической оснастки и инструментов (22.05.18-05.06.18), если необходимо.

За неделю технолог составит акт об освоении новой продукции (06.06.18-11.06.18) и за половину недели вся необходимая документация будет передана на производство (11.06.18-14.06.18).

Стоимость всех операций приведена в приложении (см. Приложение 25).

2.2 Планирование коммуникаций

План коммуникаций представлен в приложении (см. Приложение 26).

В данном плане на месяц составлен график коммуникаций в компании АО «МирБезГраниц». Он включает в себя такие мероприятия, как ежемесячное совещание, на котором будет осуществляться планирование на месяц, еженедельное совещание, на котором будут запланированы работы на неделю, еженедельные отчеты сотрудников, где они могут рассказать о проделанной работе и достигнутых результатах. Также он содержит расписание ежедневных пятиминуток для решения срочных вопросов, мозговых штурмов, совещаний по решению технических вопросов, а также вопросов маркетинга и финансов. Выделено определенное время для подведения итогов месяца. Кроме этого, выделено время для неформального общения.

Таким образом, ежемесячное совещание проводится в первый понедельник месяца в 9 утра. Еженедельные совещания проводятся каждый понедельник в 10 утра. Еженедельные отчеты сотрудников заслушиваются каждую среду в 11 утра. Ежедневные пятиминутки проводятся каждый рабочий день за пять минут до обеда, на них могут быть решены срочные, неожиданно возникшие вопросы и трудности. Мозговой штурм должен проводиться каждую пятницу сразу после обеда, то есть в два часа дня. Технические вопрос решаются каждую среду в три часа дня, а вопросы, касающиеся маркетинга, каждый вторник в три часа дня. Финансовые вопросы обсуждаются каждый четверг в три часа дня. Время для неформального общения выделено каждую пятницу в четыре часа. Подведение итогов месяца происходит в последнюю пятницу месяца в три часа дня.

Смета+анализ стоимости проекта (2.5), команда проекта (2.2), риски и оценки инвестиционной привлекательности

Заключение

Успешная деятельность организации предполагает ее постоянное развитие, активную реакцию на изменения внешней среды, готовность руководства к последующим переменам в содержании производственных процессов, получаемых результатов и, в конечном итоге, трансформации самой организации.

Основным содержанием маркетингового подхода к данной проблеме является изучение структуры товарного рынка, уровня производства продукции и услуг, а также принятие решений о формах и методах развития конкурентной среды на данном рынке. Второму аспекту проблемы уделено наибольшее внимание. Это связано с тем, что инновационные решения затрагивают все функции промышленного предприятия, своеобразный "диалог" между которыми организует маркетинг. В процессе принятия инновационных решений маркетинг как функция предпринимательской деятельности способствует поддержанию баланса экономических связей в промышленности в соответствии с желаниями и спросом потребителей.

Бизнес-план проекта разработан для созданного с нуля предприятия, которое будет заниматься реализацией данного инновационного проекта.

Производство данной продукции позволяет занять свободный сегмент рынка компьютерных аксессуаров. Проведенные исследования позволяют сделать вывод о целесообразности инвестиций в данный проект и выбора именно этого вида продукции, хотя существуют значительные риски.

Список литературы

- Федеральный закон от 29.06.2015 N 162-ФЗ (ред. от 03.07.2016) "О стандартизации в Российской Федерации"

- ГОСТ Р ИСО 9000-2015. Национальный стандарт Российской Федерации. Системы менеджмента качества. Основные положения и словарь (утв. Приказом Росстандарта от 28.09.2015 N 1390-ст) [Электронный ресурс] / Консультант-плюс. – 1999-2017. – Электрон. дан. – Режим доступа: http://base.consultant.ru (дата обращения: 20.10.2017).

- ГОСТ Р 1.0-2012. Национальный стандарт Российской Федерации. Стандартизация в Российской Федерации. Основные положения (утв. Приказом Росстандарта от 23.11.2012 N 1146-ст) (ред. от 22.11.2013) [Электронный ресурс] / Консультант-плюс. – 1999-2017. – Электрон. дан. – Режим доступа: http://base.consultant.ru (дата обращения: 20.10.2017).

- ГОСТ 15467-79 (СТ СЭВ 3519-81). Управление качеством продукции. Основные понятия. Термины и определения (введен в действие Постановлением Госстандарта СССР от 26.01.1979 N 244) (ред. от 16.01.1985) [Электронный ресурс] / Консультант-плюс. – 1999-2017. – Электрон. дан. – Режим доступа: http://base.consultant.ru (дата обращения: 20.10.2017).

- Акуленко Н.Б., Кукушкина С.Н., Кучеренко А.И., Справочник экономиста предприятия: справочник/ под.ред. доц. Н.Б. Акуленко, доц. С.Н. Кукушкина, доц. А.И. Кучеренко. — М.: ИНФРА-М, 2017. — 424 с.

- Антонов Г. Д. Управление конкурентоспособностью организации: Учебное пособие / Г.Д. Антонов, В.М. Тумин, О.П. Иванова. - М.: НИЦ ИНФРА-М, 2014. - 300 с.: 60x90 1/16. - (Высшее образование: Бакалавриат). (ЭБС)

- Герасименко А. Финансовый менеджмент – это просто: Базовый курс для руководителей и начинающих специалистов/ А. Герасименко, - М: Альпина Паблишер, 2016. – 531 с.

- Гарнов А.П., Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник / под. ред. д.э.н., профессора А.П. Гарнова. – М.: ИНФРА-М, 2016. – 365 с.

- Круглова О.В., Учет качества производимой продукции как фактор конкурентоспособности во внешней торговле / О.В. Круглова // Вестник Российской таможенной академии. - 2016. - № 1. - С. 42 - 49.

- Липсиц, И. В. Ценообразование: учеб. пособие для прикладного бакалав- риата / И. В. Липсиц. — М.: Издательство Юрайт, 2016. — 160 с. — Серия: Бакалавр. Прикладной курс.

- Маевская Е.Б., Экономика организации: учебник/ Е.Б. Маевская. — М.: ИНФРА - М, 2016. – 324 с.

- Матишова Е.С., Правовые меры обеспечения качества и безопасности пищевых продуктов / Е.С. Матишова // Таможенное дело. - 2016. - № 3. - С. 24 - 27.

- Семенов С.В. Качество и безопасность пищевой продукции. Вопросы нормативно-правового регулирования / С.В. Семенов // Торговое право. - 2012. - № 4. - С. 30 - 40.

- Труш Ю.Л., Стратегия управления качеством продукции / Ю.Л. Труш // Молодой ученый. - 2014. - №1. - С. 439-442.

- Философова, Т. Г. Конкуренция. Инновации. Конкурентоспособность [Электронный ресурс]: учеб. пособие для студентов вузов, обучающихся по направлениям «Менеджмент», «Экономика» / Т. Г. Философова, В. А. Быков; под ред. Т. Г. Философовой. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2012. - 295 с. (ЭБС)

- Федеральное агентство по техническому регулированию и метрологии РОССТАНДАРТ: Официальный сайт [Электронный ресурс] / Федеральное агентство по техническому регулированию и метрологии РОССТАНДАРТ. – 2010-2017. – Электрон. дан. – Режим доступа: http://www.gost.ru/wps/portal/ (дата обращения: 20.10.2017)

- Роскачество: Официальный сайт [Электронный ресурс] / Роскачество. – 2015-2016. – Электрон. дан. – Режим доступа: http://roskachestvo.gov.ru/ (дата обращения: 20.10.2017)

- Международная организация по стандартизации (ИСО): Официальный сайт [Электронный ресурс] / Международная организация по стандартизации (ИСО). – 1998-2017. – Электрон. дан. – Режим доступа: http://www.iso.org/ (дата обращения: 20.10.2017)

Товары-заменители

|

Параметр оценки |

Комментарии |

Оценка параметра |

||

|

3 |

2 |

1 |

||

|

Товары-заменители "цена-качество" |

способные обеспечить тоже самое качество по более низким ценам |

существуют и занимают высокую долю на рынке |

существуют, но только вошли на рынок и их доля мала |

не существуют |

|

1 |

||||

|

ИТОГОВЫЙ БАЛЛ |

1 |

|||

|

1 балл |

низкий уровень угрозы со стороны товаров-заменителей |

|||

|

2 балла |

средний уровень угрозы со стороны товаров-заменителей |

|||

|

3 балла |

высокий уровень угрозы со стороны товаров-заменителей |

|||

Оценка уровня внутриотраслевой конкуренции

|

Параметр оценки |

Комментарии |

Оценка параметра |

||

|

3 |

2 |

1 |

||

|

Количество игроков |

Чем больше игроков на рынке, тем выше уровень конкуренции и риск потери доли рынка |

Высокий уровень насыщения рынка |

Средний уровень насыщения рынка (3-10) |

Небольшое количество игроков |

|

1 |

||||

|

Темп роста рынка |

Чем ниже темп роста рынка, тем выше риск постоянного передела рынка |

Стагнация или снижение объема рынка |

Замедляющийся, но растущий |

Высокий |

|

1 |

||||

|

Уровень дифференциации продукта на рынке |

Чем ниже дифференциация продукта, чем выше стандартизация продукта - тем выше риск переключения потребителя между различными компаниями рынка |

Компании продают стандартизированный товар |

Товар на рынке стандартизирован по ключевым свойствам, но отличается по дополнительным преимуществам |

Продукты компаний значимо отличаются между собой |

|

2 |

||||

|

Ограничение в повышении цен |

Чем меньше возможностей в повышении цен, тем выше риск потери прибыли при постоянном росте затрат |

Жесткая ценовая конкуренция на рынке, отсутствуют возможности в повышении цен |

Есть возможность к повышению цен только в рамках покрытия роста затрат |

Всегда есть возможность к повышению цены для покрытия роста затрат и повышения прибыли |

|

2 |

||||

|

ИТОГОВЫЙ БАЛЛ |

6 |

|||

|

4 балла |

Низкий уровень внутриотраслевой конкуренции |

|||

|

5-8 баллов |

Средний уровень внутриотраслевой конкуренции |

|||

|

9-12 баллов |

Высокий уровень внутриотраслевой конкуренции |

|||

Оценка угрозы входа на рынок новых игроков

|

Параметр оценки |

Комментарии |

Оценка параметра |

||

|

3 |

2 |

1 |

||

|

Экономия на масштабе при производстве товара или услуги |

Чем больше объем производства, тем ниже стоимость закупки материалов для производства товара, тем в меньшей степени постоянные издержки производства влияют на единицу продукции |

отсутствует |

существует только у нескольких игроков рынка |

значимая |

|

2 |

||||

|

Сильные марки с высоким уровнем знания и лояльности |

Чем сильнее чувствуют себя существующие торговые марки в отрасли, тем сложнее новым игрокам в нее вступить. |

отсутствуют крупные игроки |

2-3 крупных игрока держат около 50% рынка |

2-3 крупных игрока держат более 80% рынка |

|

1 |

||||

|

Дифференциация продукта |

Чем выше разнообразие товаров и услуг в отрасли, тем сложнее новым игрокам вступить на рынок и занять свободную нишу |

низкий уровень разнообразия товара |

существуют микро-ниши |

все возможные ниши заняты игроками |

|

1 |

||||

|

Уровень инвестиций и затрат для входа в отрасль |

Чем выше начальный уровень инвестиций для вступления в отрасль, тем сложнее войти в отрасль новым игрокам. |

низкий (окупается за 1-3 месяца работы) |

средний (окупается за 6-12 месяцев работы) |

высокий (окупается более чем за 1 год работы) |

|

2 |

||||

|

Доступ к каналам распределения |

Чем сложнее добраться до целевой аудитории на рынке, тем ниже привлекательность отрасли |

доступ к каналам распределения полностью открыт |

доступ к каналам распределения требует умеренных инвестиций |

доступ к каналам распределения ограничен |

|

3 |

||||

|

Политика правительства |

Правительство может лимитировать и закрыть возможность входа в отрасль с помощью лицензирования, ограничения доступа к источникам сырья и другим важным ресурсам, регламентирования уровня цен |

нет ограничивающих актов со стороны государства |

государство вмешивается в деятельность отрасли, но на низком уровне |

государство полностью регламентирует отрасль и устанавливает ограничения |

|

3 |

||||

|

Готовность существующих игроков к снижению цен |

Если игроки могут снизить цены для сохранения доли рынка - это значимый барьер для входа новых игроков |

игроки не пойдут на снижение цен |

крупные игроки не пойдут на снижение цен |

при любой попытке ввода более дешевого предложения существующие игроки снижают цены |

|

2 |

||||

|

Темп роста отрасли |

Чем выше темп роста отрасли, тем охотнее новые игроки желают войти на рынок |

высокий и растущий |

замедляющийся |

стагнация или падение |

|

3 |

||||

|

ИТОГОВЫЙ БАЛЛ |

17 |

|||

|

8 баллов |

Низкий уровень угрозы входа новых игроков |

|||

|

9-16 баллов |

Средний уровень угрозы входа новых игроков |

|||

|

17-24 балла |

Высокий уровень угрозы входа новых игроков |

|||

Рыночная власть покупателя

|

Параметр оценки |

Комментарии |

Оценка параметра |

||

|

3 |

2 |

1 |

||

|

Доля покупателей с большим объемом продаж |

Если покупатели сконцентрированы и совершают закупки в больших масштабах, компания будет вынуждена постоянно идти им на уступки |

более 80% продаж приходится на нескольких клиентов |

Незначительная часть клиентов держит около 50% продаж |

Объем продаж равномерно распределен между всеми клиентами |

|

1 |

||||

|

Склонность к переключению на товары субституты |

Чем ниже уникальность товара компании, тем выше вероятность того, что покупатель сможет найти альтернативу и не понести дополнительных рисков |

товар компании не уникален, существуют полные аналоги |

товар компании частично уникален, есть отличительные хар-ки, важные для клиентов |

товар компании полностью уникален, аналогов нет |

|

2 |

||||

|

Чувствительность к цене |

Чем выше чувствительность к цене, тем выше вероятность того, что покупатель купит товар по более низкой цене у конкурентов |

покупатель всегда будет переключаться на товар с более низкой ценой |

покупатель будет переключаться только при значимой разнице в цене |

покупатель абсолютно не чувствителен к цене |

|

2 |

||||

|

Потребители не удовлетворены качеством существующего на рынке |

Неудовлетворенность качеством порождает скрытый спрос, который может быть удовлетворен новым игроком рынка или конкурентом |

неудовлетворенность ключевыми характеристиками товара |

неудовлетворенность второстепенными характеристиками товара |

полная удовлетворенность качеством |

|

1 |

||||

|

ИТОГОВЫЙ БАЛЛ |

6 |

|||

|

4 балла |

Низкий уровень угрозы ухода клиентов |

|||

|

5-8 баллов |

Средний уровень угрозы ухода клиентов |

|||

|

9-12 баллов |

Высокий уровень угрозы потери клиентов |

|||

Рыночная власть поставщиков

|

Параметр оценки |

Комментарии |

Оценка параметра |

|

|

2 |

1 |

||

|

Количество поставщиков |

Чем меньше поставщиков, тем выше вероятность необоснованного повышения цен |

Незначительное количество поставщиков или монополия |

Широкий выбор поставщиков |

|

2 |

|||

|

Ограниченность ресурсов поставщиков |

Чем выше ограниченность объемов ресурсов поставщиков, тем выше вероятность роста цен |

ограниченность в объемах |

неограниченность в объемах |

|

2 |

|||

|

Издержки переключения |

Чем выше издержки переключения, тем выше угроза к росту цен |

высокие издержки к переключению на других поставщиков |

низкие издержки к переключению на других поставщиков |

|

2 |

|||

|

Приоритетность направления для поставщика |

Чем ниже приоритетность отрасли для поставщика, тем меньше внимания и усилий он в нее вкладывает, тем выше риск некачественной работы |

низкая приоритетность отрасли для поставщика |

высокая приоритетность отрасли для поставщика |

|

1 |

|||

|

ИТОГОВЫЙ БАЛЛ |

7 |

||

|

4 балла |

низкий уровень влияния поставщиков |

||

|

5-6 баллов |

средний уровень влияния поставщиков |

||

|

7-8 баллов |

высокий уровень влияния поставщиков |

||

Сравнительная характеристика товаров-заменителей

|

Характеристика |

Разрабатываемый продукт |

Oculus Rift |

HTC Vive |

|

Разрешение экрана |

2160×1200 |

2160×1200 |

2160×1200 |

|

Частота обновления картинки |

100 Гц |

95 ГЦ |

90 ГЦ |

|

Развертка |

110 градусов |

110 градусов |

110 градусов |

|

Вес |

450 г |

450 г |

520 г |

|

Цена |

35 000 ₽ |

36 400 ₽ |

49 999 ₽ |

Калькуляция производственной себестоимости

|

№ Статьи затрат |

Ед. измерения |

Количество |

Цена за единицу |

Стоимость |

|

1. Сырье и материалы |

||||

|

Пластик, PA |

г |

125 |

5,4 ₽ |

675,0 ₽ |

|

Краска для пластика, soft-touch |

мл |

25 |

6 ₽ |

150,0 ₽ |

|

2. покупные полуфабрикаты |

||||

|

Oculus touch |

шт. |

1 |

9 150,0 ₽ |

9 150,0 ₽ |

|

Камера для отслеживания положения |

шт. |

1 |

1 200,0 ₽ |

1 200,0 ₽ |

|

Пластиковая отвертка |

шт. |

1 |

30,0 ₽ |

30,0 ₽ |

|

Дуо-дисплей |

шт. |

1 |

8 530,0 ₽ |

8 530,0 ₽ |

|

USB-кабель для подключения камеры |

шт. |

1 |

70,0 ₽ |

70,0 ₽ |

|

Микрофибра для протирания линз от пыли |

шт. |

1 |

150,0 ₽ |

150,0 ₽ |

|

Линзы с фокусировкой A |

шт. |

2 |

700,0 ₽ |

1 400,0 ₽ |

|

Линзы с фокусировкой B |

шт. |

2 |

700,0 ₽ |

1 400,0 ₽ |

|

Переходник DVI to HDMI |

шт. |

1 |

100,0 ₽ |

100,0 ₽ |

|

Блок питания для дополнительного USB на шлеме с европейским типом штекера |

шт. |

1 |

899,0 ₽ |

899,0 ₽ |

|

Ремешки |

шт. |

1 |

125,0 ₽ |

125,0 ₽ |

|

Картонная коробка |

шт. |

1 |

40,0 ₽ |

40,0 ₽ |

|

Гироскоп |

шт. |

1 |

650,0 ₽ |

650,0 ₽ |

|

Акселерометр |

шт. |

1 |

1 090,0 ₽ |

1 090,0 ₽ |

|

Магнитометр |

шт. |

1 |

1 180,0 ₽ |

1 180,0 ₽ |

|

Инфракрасные датчики |

шт. |

36 |

38,0 ₽ |

1 368,0 ₽ |

|

3. Энергия |

||||

|

Электроэнергия |

кВт |

13,6 |

5,0 ₽ |

68,0 ₽ |

|

Итого: |

28 275,0 ₽ |

|||

Расчет амортизации основных фондов

|

Категория |

Наименование |

Первоначальная стоимость, руб. |

Амортизация месячная, руб. |

|

Фонды, связанные с производством |

Термопластавтомат |

300 000 |

2 500,00 |

|

Автоматизированная линия сборки |

500 000 |

4 166,67 |

|

|

Универсальный упаковщик |

200 000 |

1 666,67 |

|

|

Всего: |

- |

1 000 000 |

8 333,33 |

|

Фонды, связанные с продажами |

Офисная мебель |

50 000 |

416,67 |

|

Компьютер 1 |

50 000 |

416,67 |

|

|

Компьютер 2 |

50 000 |

416,67 |

|

|

Всего: |

- |

150 000 |

1 250,00 |

|

Фонды, связанные с управлением |

Офисная мебель |

50 000 |

416,67 |

|

Компьютер 1 |

50 000 |

416,67 |

|

|

Компьютер 2 |

50 000 |

416,67 |

|

|

Всего: |

- |

150 000 |

1 250,00 |

|

Итого |

- |

1 300 000 |

10 833,33 |

Общее штатное расписание

|

Структурное подразделение |

Должность |

Количество штатных единиц |

Оклад, руб. |

Всего, руб. |

|

|

наименование |

код |

||||

|

Производственный отдел |

1 |

Оператор термопластавтомата |

1 |

35 000 |

35 000 |

|

Производственный отдел |

1 |

Оператор автоматизированной линии сборки |

1 |

35 000 |

35 000 |

|

Производственный отдел |

1 |

Грузчик 1 |

2 |

19 500 |

39 000 |

|

Производственный отдел |

1 |

Начальник производства |

1 |

65 000 |

65 000 |

|

Производственный отдел |

1 |

Технолог |

1 |

52 000 |

52 000 |

|

Производственный отдел |

1 |

Оператор упаковочной установки |

1 |

25 000 |

25 000 |

|

Производственный отдел |

1 |

Инженер |

1 |

50 000 |

50 000 |

|

Отдел сбыта |

2 |

Работник отдела сбыта 1 |

1 |

39 000 |

39 000 |

|

Отдел сбыта |

2 |

Начальник отдела сбыта |

1 |

65 000 |

65 000 |

|

Управление |

3 |

Директор |

1 |

91 000 |

91 000 |

|

Финансовый отдел |

4 |

Бухгалтер |

1 |

78 000 |

78 000 |

|

Итого |

12 |

- |

574 000 |

||

План продаж

|

Показатели |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

За 1 год |

5 кв. |

6 кв. |

7 кв. |

8 кв. |

За 2 год |

|

Ожидаемый объем продаж, шт. |

1 000 |

1 000 |

1 000 |

1 000 |

4 000 |

1 000 |

1 000 |

1 000 |

1 000 |

4 000 |

|

Ожидаемая цена единицы продукции, руб. |

35000 |

35000 |

35000 |

35000 |

35000 |

35000 |

35000 |

35000 |

35000 |

35000 |

|

Выручка за реализованную продукцию, руб. |

35 000 000 |

35 000 000 |

35 000 000 |

35 000 000 |

140 000 000 |

35 000 000 |

35 000 000 |

35 000 000 |

35 000 000 |

140 000 000 |

|

График поступления денежных средств |

||||||||||

|

Дебиторская зад. на начало года |

0 |

0 |

0 |

|||||||

|

Приток денег от продаж 1 кв. |

35 000 000 |

35 000 000 |

||||||||

|

Приток денег от продаж 2 кв. |

35 000 000 |

35 000 000 |

||||||||

|

Приток денег от продаж 3 кв. |

35 000 000 |

35 000 000 |

||||||||

|

Приток денег от продаж 4 кв. |

35 000 000 |

35 000 000 |

||||||||

|

Приток денег от продаж 5 кв. |

35 000 000 |

35 000 000 |

||||||||

|

Приток денег от продаж 6 кв. |

35 000 000 |

35 000 000 |

||||||||

|

Приток денег от продаж 7 кв. |

35 000 000 |

35 000 000 |

||||||||

|

Приток денег от продаж 8 кв. |

35 000 000 |

35 000 000 |

||||||||

|

Итого поступление денег: |

35 000 000 |

35 000 000 |

35 000 000 |

35 000 000 |

140 000 000 |

35 000 000 |

35 000 000 |

35 000 000 |

35 000 000 |

140 000 000 |

План производства

|

Показатель |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

За 1 год |

5 кв. |

6 кв. |

7 кв. |

8 кв. |

За 2 год |

|

Ожидаемый объем продаж, шт. |

1 000 |

1 000 |

1 000 |

1 000 |

4 000 |

1 000 |

1 000 |

1 000 |

1 000 |

4 000 |

|

Запасы на конец квартала, шт. |

100 |

100 |

100 |

100 |

- |

100 |

100 |

100 |

100 |

- |

|

Требуемый объем продукции, шт. |

1 100 |

1 100 |

1 100 |

1 100 |

- |

1 100 |

1 100 |

1 100 |

1 100 |

- |

|

Запасы на начало периода, шт. |

0 |

100 |

100 |

100 |

- |

100 |

100 |

100 |

100 |

- |

|

Объем производства продукции, шт. |

1 100 |

1 000 |

1 000 |

1 000 |

4 100 |

1 000 |

1 000 |

1 000 |

1 000 |

4 000 |

Бюджет материальных затрат

|

Показатели |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

За 1 год |

5 кв. |

6 кв. |

7 кв. |

8 кв. |

За 2 год |

|

Объем производства продукции, шт. |

1 100 |

1 000 |

1 000 |

1 000 |

4 100 |

1 000 |

1 000 |

1 000 |

1 000 |

4 000 |

|

Требуемый объем сырья на ед. прод., руб. |

28 207 |

28 207 |

28 207 |

28 207 |

28 207 |

28 207 |

28 207 |

28 207 |

28 207 |

28 207 |

|

Требуемый объем сырья за период, руб. |

31 027 700 |

28 207 000 |

28 207 000 |

28 207 000 |

115 648 700 |

28 207 000 |

28 207 000 |

28 207 000 |

28 207 000 |

112 828 000 |

|

Запасы сырья на конец периода, руб. |

2 820 700 |

2 820 700 |

2 820 700 |

3 102 770 |

3 102 770 |

2 820 700 |

2 820 700 |

2 820 700 |

2 820 700 |

2 820 700 |

|

Общая потребность в материалах, руб. |

33 848 400 |

31 027 700 |

31 027 700 |

31 309 770 |

118 751 470 |

31 027 700 |

31 027 700 |

31 027 700 |

31 027 700 |

115 648 700 |

|

Запасы сырья на начало периода, руб. |

0 |

2 820 700 |

2 820 700 |

2 820 700 |

0 |

3 102 770 |

2 820 700 |

2 820 700 |

2 820 700 |

3 102 770 |

|

Закупки материалов, руб. |

33 848 400 |

28 207 000 |

28 207 000 |

28 489 070 |

118 751 470 |

27 924 930 |

28 207 000 |

28 207 000 |

28 207 000 |

112 545 930 |

|

График денежных выплат |

||||||||||

|

Кредиторская зад. на начало года |

0 |

5 697 814 |

5 697 814 |

5 641 400 |

||||||

|

Оплата за материалы 1 кв. |

27 078 720 |

6 769 680 |

33 848 400 |

|||||||

|

Оплата за материалы 2 кв. |

22 565 600 |

5 641 400 |

28 207 000 |

|||||||

|

Оплата за материалы 3 кв. |

22 565 600 |

5 641 400 |

28 207 000 |

|||||||

|

Оплата за материалы 4 кв. |

22 791 256 |

22 791 256 |

5 697 814 |

5 697 814 |

||||||

|

Оплата за материалы 5 кв. |

22 339 944 |

5 584 986 |

27 924 930 |

|||||||

|

Оплата за материалы 6 кв. |

22 565 600 |

5 641 400 |

28 207 000 |

|||||||

|

Оплата за материалы 7 кв. |

22 565 600 |

5 641 400 |

28 207 000 |

|||||||

|

Оплата за материалы 8 кв. |

22 565 600 |

22 565 600 |

||||||||

|

Платежи всего: |

27 078 720 |

29 335 280 |

28 207 000 |

28 432 656 |

113 053 656 |

28 037 758 |

28 150 586 |

28 207 000 |

28 207 000 |

112 602 344 |

Бюджет накладных расходов

|

Показатели |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

За 1 год |

5 кв. |

6 кв. |

7 кв. |

8 кв. |

За 2 год |

|

Переменные накладные затраты, руб. |

74 800 |

68 000 |

68 000 |

68 000 |

278 800 |

68 000 |

68 000 |

68 000 |

68 000 |

272 000 |

|

Постоянные накладные затраты, руб. |

633 000 |

133 000 |

133 000 |

133 000 |

1 032 000 |

133 000 |

133 000 |

133 000 |

133 000 |

532 000 |

|

Амортизация, руб. |

25 000 |

25 000 |

25 000 |

25 000 |

100 000 |

25 000 |

25 000 |

25 000 |

25 000 |

100 000 |

|

Итого накладных затрат, руб. |

732 800 |

226 000 |

226 000 |

226 000 |

1 410 800 |

226 000 |

226 000 |

226 000 |

226 000 |

904 000 |

|

Оплата накладных затрат, руб. |

707 800 |

201 000 |

201 000 |

201 000 |

1 310 800 |

201 000 |

201 000 |

201 000 |

201 000 |

804 000 |

|

Показатель |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

За 1 год |

5 кв. |

6 кв. |

7 кв. |

8 кв. |

За 2 год |

|

Вспомогательные материалы, |

3 000 |

3 000 |

3 000 |

3 000 |

12 000 |

3 000 |

3 000 |

3 000 |

3 000 |

12 000 |

|

Энергия на производственные цели, |

74 800 |

68 000 |

68 000 |

68 000 |

278 800 |

68 000 |

68 000 |

68 000 |

68 000 |

272 000 |

|

Аренда |

120 000 |

120 000 |

120 000 |

120 000 |

480 000 |

120 000 |

120 000 |

120 000 |

120 000 |

480 000 |

|

Обслуживание и ремонт оборудования, |

10 000 |

10 000 |

10 000 |

10 000 |

40 000 |

10 000 |

10 000 |

10 000 |

10 000 |

40 000 |

|

Амортизация оборудования, |

25 000 |

25 000 |

25 000 |

25 000 |

100 000 |

25 000 |

25 000 |

25 000 |

25 000 |

100 000 |

|

НИОКР, |

500 000 |

0 |

0 |

0 |

500 000 |

0 |

0 |

0 |

0 |

0 |

|

Итого |

732 800 |

226 000 |

226 000 |

226 000 |

1 410 800 |

226 000 |

226 000 |

226 000 |

226 000 |

904 000 |

Бюджет заработной платы основных производственных рабочих

|

Показатели |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

За 1 год |

5 кв. |

6 кв. |

7 кв. |

8 кв. |

За 2 год |

|

Объем производства продукции, шт. |

1 100 |

1 000 |

1 000 |

1 000 |

4 100 |

1 000 |

1 000 |

1 000 |

1 000 |

4 000 |

|

Затраты труда основного персонала на ед. прод., руб. |

880,98 |

880,98 |

880,98 |

880,98 |

880,98 |

903,00 |

903,00 |

903,00 |

903,00 |

903,00 |

|

Оплата труда основного персонала, руб. |

969 073 |

880 976 |

880 976 |

880 976 |

3 612 000 |

903 000 |

903 000 |

903 000 |

903 000 |

3 612 000 |

Калькуляция полной себестоимости

|

Статьи |

За 1 год |

За 2 год |

|

|

Требуемый объем сырья на ед. прод., руб. |

28 207,00 |

28 207,00 |

|

|

Затраты труда основного персонала на ед. прод., руб. |

880,98 |

903,00 |

|

|

Накладные затраты на ед. произвед. прод., руб. |

344,10 |

226,00 |

|

|

Себестоимость единицы продукции, руб. |

29 432,07 |

29 336,00 |

|

|

Заработная плата ОПР с отчислениями |

в год |

за 1 ед |

|

|

1 год |

2 год |

||

|

Оператор термопластавтомата |

420 000 |

102 |

105 |

|

Оператор автоматизированной линии сборки |

420 000 |

102 |

105 |

|

Грузчик 1 |

234 000 |

57 |

59 |

|

Грузчик 2 |

234 000 |

57 |

59 |

|

Начальник производства |

780 000 |

190 |

195 |

|

Технолог |

624 000 |

152 |

156 |

|

Оператор упаковочной установки |

300 000 |

73 |

75 |

|

Инженер |

600 000 |

146 |

150 |

|

Всего: |

3 612 000 |

880,98 |

903,00 |

План движения денежных средств

|

Показатели |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

За 1 год |

5 кв. |

6 кв. |

7 кв. |

8 кв. |

За 2 год |

|

Денежные средства на начало периода, руб. |

29 043 720 |

32 184 841,46 |

34 964 300,49 |

38 872 039,51 |

29 043 720 |

42 554 122,54 |

46 589 864,54 |

50 512 778,54 |

54 379 278,54 |

42 554 122,54 |

|

Поступление денежных средств от покупателей, руб. |

35 000 000 |

35 000 000 |

35 000 000 |

35 000 000 |

140 000 000 |

35 000 000 |

35 000 000 |

35 000 000 |

35 000 000 |

140 000 000 |

|

Денежные средства в распоряжении, руб. |

64 043 720 |

67 184 841,46 |

69 964 300,49 |

73 872 039,51 |

169 043 720 |

77 554 122,54 |

81 589 864,54 |

85 512 778,54 |

89 379 278,54 |

182 554 122,54 |

|

Расходование денежных средств: |

||||||||||

|

на основные материалы, руб. |

27 078 720 |

29 335 280 |

28 207 000 |

28 432 656 |

113 053 656 |

28 037 758 |

28 150 586 |

28 207 000 |

28 207 000 |

112 602 344 |

|

на оплату труда основного персонала, руб. |

969 073,17 |

880 975,61 |

880 975,61 |

880 975,61 |

3 612 000 |

903 000 |

903 000 |

903 000 |

903 000 |

3 612 000 |

|

производственные накладные затраты, руб. |

707 800 |

201 000 |

201 000 |

201 000 |

1 310 800 |

201 000 |

201 000 |

201 000 |

201 000 |

804 000 |

|

затраты на сбыт и управление, руб. |

864 000 |

864 000 |

864 000 |

864 000 |

3 456 000 |

864 000 |

864 000 |

864 000 |

864 000 |

3 456 000 |

|

налог на прибыль, руб. |

939 285,37 |

939 285,37 |

939 285,37 |

939 285,37 |

3 757 141,46 |

958 500 |

958 500 |

958 500 |

958 500 |

3 834 000 |

|

покупка оборудования, руб. |

1 300 000 |

0 |

0 |

0 |

1 300 000 |

0 |

0 |

0 |

0 |

0 |

|

Всего денежных выплат, руб. |

31 858 878,54 |

32 220 540,98 |

31 092 260,98 |

31 317 916,98 |

126 489 597,46 |

30 964 258 |

31 077 086 |

31 133 500 |

31 133 500 |

124 308 344 |

|

Денежные средства на конец периода, руб. |

32 184 841,46 |

34 964 300,49 |

38 872 039,51 |

42 554 122,54 |

42 554 122,54 |

46 589 864,54 |

50 512 778,54 |

54 379 278,54 |

58 245 778,54 |

58 245 778,54 |

План по доходам и расходам

|

Показатель, руб |

1 кв |

2 кв |

3 кв |

4 кв |

за 1 год |

5 кв |

6 кв |

7 кв |

8 кв |

за 2 год |

|

Доходы, в т.ч.: |

64 043 720 |

35 000 000 |

35 000 000 |

35 000 000 |

140 000 000 |

35 000 000 |

35 000 000 |

35 000 000 |

35 000 000 |

140 000 000 |

|

Доходы от реализации |

35 000 000 |

35 000 000 |

35 000 000 |

35 000 000 |

140 000 000 |

35 000 000 |

35 000 000 |

35 000 000 |

35 000 000 |

140 000 000 |

|

Внереализационные доходы |

29 043 720 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Расходы, в т.ч.: |

30 886 020 |

31 335 780 |

30 207 500 |

30 433 156 |

122 862 456 |

30 038 258 |

30 151 086 |

30 207 500 |

30 207 500 |

120 604 344 |

|

НИОКР, маркетинговые исследования |

500 000 |

0 |

0 |

0 |

500 000 |

0 |

0 |

0 |

0 |

0 |

|

Заработная плата |

1 205 400 |

1 205 400 |

1 205 400 |

1 205 400 |

4 821 600 |

1 205 400 |

1 205 400 |

1 205 400 |

1 205 400 |

4 821 600 |

|

Отчисления в ПФР |

378 840 |

378 840 |

378 840 |

378 840 |

1 515 360 |

378 840 |

378 840 |

378 840 |

378 840 |

1 515 360 |

|

Отчисления в ФСС |

49 938 |

49 938 |

49 938 |

49 938 |

199 752 |

49 938 |

49 938 |

49 938 |

49 938 |

199 752 |

|

Отчисления в ФОМС |

87 822 |

87 822 |

87 822 |

87 822 |

351 288 |

87 822 |

87 822 |

87 822 |

87 822 |

351 288 |

|

Амортизацонные отчисления |

32 500 |

32 500 |

32 500 |

32 500 |

130 000 |

32 500 |

32 500 |

32 500 |

32 500 |

130 000 |

|

Покупка сырья и материалов |

27 078 720 |

29 335 280 |

28 207 000 |

28 432 656 |

113 053 656 |

28 037 758 |

28 150 586 |

28 207 000 |

28 207 000 |

112 602 344 |

|

Электроэнергия |

74 800 |

68 000 |

68 000 |

68 000 |

278 800 |

68 000 |

68 000 |

68 000 |

68 000 |

272 000 |

|

Аренда производственных помещений |

120 000 |

120 000 |

120 000 |

120 000 |

480 000 |

120 000 |

120 000 |

120 000 |

120 000 |

480 000 |

|

Аренда офиса |

45 000 |

45 000 |

45 000 |

45 000 |

180 000 |

45 000 |

45 000 |

45 000 |

45 000 |

180 000 |

|

Покупка оборудования |

1 300 000 |

0 |

0 |

0 |

1 300 000 |

0 |

0 |

0 |

0 |

0 |

|

Ремонт и обслуживание оборудования |

10 000 |

10 000 |

10 000 |

10 000 |

40 000 |

10 000 |

10 000 |

10 000 |

10 000 |

40 000 |

|

Смазочно-охлаждающие жидкости для производственных целей |

3 000 |

3 000 |

3 000 |

3 000 |

12 000 |

3 000 |

3 000 |

3 000 |

3 000 |

12 000 |

|

Валовая прибыль накопительным итогом за год |

33 157 700 |

36 821 920 |

41 614 420 |

46 181 264 |

46 181 264 |

51 143 006 |

55 991 920 |

60 784 420 |

65 576 920 |

65 576 920 |

|

налог на прибыль, руб. |

939 285 |

939 285 |

939 285 |

939 285 |

3 757 141 |

958 500 |

958 500 |

958 500 |

958 500 |

3 834 000 |

|

Чистая прибыль накопительным итогом за год |

32 218 415 |

34 943 349 |

38 796 564 |

42 424 123 |

42 424 123 |

46 427 365 |

50 317 779 |

54 151 779 |

57 985 779 |

57 985 779 |

Отчет о движении денежных средств за первый год

|

Показатель |

Базисный период |

1 год |

|||||||||||

|

месяц |

|||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

||

|

Первоначальные инвестиции |

29 043 720 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

в том числе |

|||||||||||||

|

Собственные средства |

29 043 720 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Кредиты |

0 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Выручка от реализации |

140 000 000 |

11 666 667 |

11 666 667 |

11 666 667 |

11 666 667 |

11 666 667 |

11 666 667 |

11 666 667 |

11 666 667 |

11 666 667 |

11 666 667 |

11 666 667 |

11 666 667 |

|