АНАЛИЗ ФУНКЦИОНИРОВАНИЯ МИРОВОГО РЫНКА ЗОЛОТА

Содержание:

Введение

Драгоценные металлы, а особенно золото на протяжении многих тысячелетий являлись мировыми деньгами, составляя основу валютно-финансовых отношений между государствами. Сейчас, когда золотовалютный резервный фонд каждой страны состоит из нескольких видов валют, приоритетными из которых являются доллар евро, йена и юань, золото по важности считается второстепенным резервным средством.

В настоящее время в мировой экономике с учетом усиления финансовой и политической нестабильности, обесценивания бумажных денег существенно повышается роль золота, что предопределяет увеличение интереса к нему как в банковской сфере, так и со стороны инвесторов и населения. Вместе с тем, благодаря своим недолговым характеристикам, отсутствию финансовых обязательств, традиционному признанию золота населением как меры богатства и уникальным свойствам металла, оно является фактором обеспечения стабильности национальной экономики и ограниченным ресурсом для стратегических отраслей и комплексов: военной и химической промышленности, машино- и приборостроения, электроники, телекоммуникаций и медицины. Учитывая такие экономические характеристики золота, как недолговая природа и отсутствие риска потери по причине неплатежеспособности противоположной стороны, оно объективно является надежным средством хранения капитала и его защиты от различных финансовых рисков. Вместе с тем возрастающая роль золота, стимулируемая нестабильностью мировой финансовой системы, привела к необходимости углубленного и всестороннего анализа его сущностной характеристики.

Основным потребителем наличных драгоценных металлов является ювелирная промышленность, спрос в которой в значительной степени определяется ценой: чем ниже цена, тем выше спрос. Но эта закономерность действует в периоды мирового экономического подъема, а в периоды спада спрос в ювелирной промышленности уменьшается и при относительно низких ценах.

Рынок золота в отличие от остальных сегментов рынка драгоценных металлов является чрезвычайно нестабильным. Нельзя заранее с точностью прогнозировать будущий скачок его оценок. Ведь это зависит не только от ценовых факторов, но и также от различных других неценовых факторов. Складывается следующая ситуация: золотодобытчики, поставляя основные объемы золота на мировой рынок, обладают сравнительно малыми возможностями влиять на цену товара чисто экономическими методами – изменением объемов предложения при изменениях цен. Им остается два пути. Первый из них – воздействовать на политику международных банков с целью снижения и упорядочения последними объемов регулярных продаж золота. Второй – приспосабливаться к большим колебаниям цен, уметь так снижать удельные издержки в периоды падения цен, чтобы и в этих условиях обеспечить рентабельность производства.

Вышеизложенное свидетельствует об актуальности разработки вопросов теории и практики деятельности мирового рынка золота.

Объектом исследования выступает мировой рынок золота.

Предмет исследования – эволюция роли золота.

Цель работы – анализ современного состояния мирового рынка золота, а также роли золота в настоящее время.

Исходя из цели исследования, в работе поставлены следующие задачи:

- исследование эволюции мировых валютных систем и рынка золота;

- анализ золота как экономической категории и его функции в мировой валютной системе;

- изучение формирования предложения на мировом рынке золота;

- анализ изменения цены на мировых рынках золота.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ МЕСТА ЗОЛОТА В ВАЛЮТНОЙ СИСТЕМЕ

1.1 Эволюция мировых валютных систем и рынка золота

Первая мировая валютная система сформировалась в XIX в. после промышленной революции на базе золотого монометаллизма в форме золотомонетного стандарта. Юридически она была оформлена межгосударственным соглашением на Парижской конференции в 1867 г., которое признало золото единственной формой мировых денег.

Золотой стандарт играл роль рыночного регулятора производства, внешнеэкономических связей, денежного обращения, платежных балансов, международных расчетов. Он был относительно эффективен до первой мировой войны, когда действовал рыночный механизм выравнивания валютного курса и платежного баланса. Характерно, что и в разгар триумфа золотомонетного стандарта международные расчеты осуществлялись в основном с использованием тратт, выписанных преимущественно в английской валюте. Золото издавна служило лишь для оплаты пассивного сальдо баланса международных расчетов страны. Кредитные деньги вытесняли золото. Регулирующий механизм золотомонетного стандарта переставал действовать при экономических кризисах (1825 г., 1836–1839 гг., 1847 г., 1857 г., 1855 г. и др.).[1]

Постепенно золотой стандарт (в золотомонетной форме) изжил себя, так как не соответствовал масштабам интернационализации хозяйственных связей и условиям регулируемой рыночной экономики. Первая мировая война ознаменовалась кризисом мировой валютной системы. Золотомонетный стандарт перестал функционировать как денежная и валютная системы. Платежные средства в иностранной валюте стали называть девизами. Вторая мировая валютная система была оформлена межгосударственным соглашением, достигнутым на Генуэзской международной экономической конференции в 1922 г.

Генуэзская валютная система функционировала на следующих принципах. Ее основой являлись золото и девизы. Национальные кредитные деньги стали использоваться в качестве международных платежно-резервных средств. Однако в межвоенный период статус резервной валюты не был официально закреплен ни за одной валютой, а фунт стерлингов и доллар США оспаривали лидерство в этой сфере. Сохранены золотые паритеты. Обмен валют на золото осуществлялся не только непосредственно в странах, где сохранился золотомонетный стандарт (США) или введен золотослитковый стандарт (Франция, Великобритания), но и косвенно через иностранные валюты. Восстановлен режим свободно колеблющихся валютных курсов.[2]

В 1922–1928 гг. наступила относительная валютная стабилизация. Валютная стабилизация была взорвана мировым кризисом в 30-х гг. Погоня за золотом сопровождалась увеличением частной тезаврации и перераспределением официальных золотых резервов. Международный кредит, особенно долгосрочный, был парализован в результате массового банкротства иностранных должников, включая 25 государств (Германию, Австрию, Турцию и др.), которые прекратили внешние платежи.[3]

В результате кризиса Генуэзская валютная система утратила относительную эластичность и стабильность. Несмотря на прекращение размена банкнот на золото во внутреннем обороте, сохранилась внешняя конвертируемость валют в золото по соглашению центральных банков США, Великобритании, Франции.

Мировая валютная система была потрясена вновь экономическим кризисом в 1937 г. В ряде стран прокатилась волна обесценения валют. Накануне второй мировой войны не осталось ни одной устойчивой валюты. Страны вступили во вторую мировую войну с нестабильной мировой валютной системой.

Вторая мировая война привела к углублению кризиса Генуэзской валютной системы. Разработка проекта новой мировой валютной системы началась еще в годы войны (в апреле 1943 г.), так как страны опасались потрясений, подобных валютному кризису после первой мировой войны и в 1930-х гг.

Англо-американские эксперты, работавшие над проектом с 1941 г., с самого начала отвергли идею возвращения к золотому стандарту. Они стремились разработать принципы новой мировой валютной системы, способной обеспечить экономический рост и ограничить негативные последствия экономических кризисов. Стремление США закрепить господствующее положение доллара в мировой валютной системе нашло отражение в плане Г. Д. Уайта (начальника отдела валютных исследований министерства финансов США).

В результате долгих дискуссий по планам Г. Д. Уайта и Дж. М. Кейнса победил американский проект, хотя кейнсианские идеи межгосударственного валютного регулирования были также положены в основу Бреттонвудской системы.

На валютно-финансовой конференции ООН в Бреттон-Вудсе (США) в 1944 г. была оформлена третья мировая валютная система. Принятые на конференции Статьи Соглашения (Устав МВФ) определили следующие принципы Бреттонвудской валютной системы. Введен золотодевизный стандарт, основанный на золоте и двух резервных валютах − долларе США и фунте стерлингов. Бреттонвудское соглашение предусматривало три формы использования золота как основы мировой валютной системы:

- сохранены золотые паритеты валют и введена их фиксация в МВФ;

- золото продолжало использоваться как международное платежное и резервное средство;

- чтобы закрепить за долларом статус главной резервной валюты, казначейство США продолжало разменивать его на золото иностранным центральным банкам и правительственным учреждениям по официальной цене, установленной в 1934 г., исходя из золотого содержания своей валюты.[4]

Под давлением США в рамках Бреттонвудской системы утвердился долларовый стандарт − мировая валютная система, основанная на господстве доллара. Доллар − единственная валюта, частично конвертируемая в золото, − стал базой валютных паритетов, преобладающим средством международных расчетов, валютой интервенции и резервных активов. Тем самым США установили монопольную валютную гегемонию, оттеснив своего давнего конкурента − Великобританию. Фунт стерлингов, хотя за ним в силу исторической традиции также была закреплена роль резервной валюты, стал крайне нестабильным. США использовали статус доллара как резервной валюты для покрытия национальной валютой дефицита своего платежного баланса.

С конца 1960-х гг. структурные принципы Бреттонвудской системы, установленные в 1944 г., перестали соответствовать условиям производства, мировой торговли и изменившемуся соотношению сил в мире. Сущность кризиса Бреттонвудской системы заключается в противоречии между интернациональным характером международных экономических отношений и закреплением статуса резервных валют за двумя национальными валютами, подверженными обесценению.

Кризис Бреттонвудской системы достиг кульминационного пункта весной и летом 1971 г., когда в его эпицентре оказалась главная резервная валюта.

Кризис американской валюты выразился в массовой продаже ее на золото и устойчивые валюты, падении курса. Бесконтрольно кочующие доллары наводнили валютные рынки Западной Европы и Японии. Центральные банки этих стран были вынуждены скупать их для поддержания курсов своих валют в установленных МВФ пределах. Кризис доллара вызвал политическую форму выступлений стран (особенно Франции) против привилегии США, которые покрывали дефицит платежного баланса национальной валютой.[5]

15 августа 1971 г. были объявлены чрезвычайные меры по спасению доллара: прекращен размен долларов на золото для иностранных центральных банков («золотое эмбарго»), введена дополнительная импортная пошлина. США встали на путь торговой и валютной войны. Наплыв долларов в Западную Европу и Японию вызвал массовый переход к плавающим валютным курсам и спекулятивную атаку их окрепших валют на доллар. Западная Европа стала открыто выступать против привилегированного положения доллара в мировой валютной системе.

Поиски выхода из валютного кризиса завершились компромиссным Вашингтонским соглашением «группы десяти» 18 декабря 1971 г. Была достигнута договоренность по следующим пунктам:

- девальвация доллара на 7,89 % и повышение официальной цены золота на 8,57 % (с 35 до 38 долл. за унцию);

- ревальвация ряда валют;

- расширение пределов колебаний валютных курсов с ±1 до ±2,25 % и установление центральных курсов вместо валютных паритетов; – отмена таможенной пошлины в США.[6]

Но США не взяли обязательства восстановить конвертируемость доллара в золото и участвовать в валютной интервенции. Вашингтонское соглашение временно сгладило противоречия, но не уничтожило их.

В феврале-марте 1973 г. валютный кризис вновь обрушился на доллар. Толчком явилась неустойчивость итальянской лиры, что привело к введению в Италии двойного валютного рынка по примеру Бельгии и Франции. «Золотая лихорадка» и повышение рыночной цены золота вновь обнажили слабость доллара. Однако в отличие от 1971 г. США не удалось добиться ревальвации валют стран Западной Европы и Японии. 12 февраля 1973 г. была проведена повторная девальвация доллара на 10 % и повышена официальная цена золота на 11,1 % (с 38 до 42,22 долл.).[7]

Кризис Бреттонвудской валютной системы породил обилие проектов валютной реформы: от проектов создания коллективной резервной единицы, выпуска мировой валюты, обеспеченной золотом и товарами, до возврата к золотому стандарту.

Соглашение (январь 1976 г.) стран-членов МВФ в Кингстоне (Ямайка) и ратифицированное требуемым большинством стран-членов в апреле 1978 г. второе изменение Устава МВФ оформили следующие принципы четвертой мировой валютной системы.

Введен стандарт СДР вместо золотодевизного стандарта. Странам предоставлено право выбора любого режима валютного курса. МВФ, сохранившийся на обломках Бреттонвудской системы, призван усилить межгосударственное валютное регулирование. Юридически завершена демонетизация золота: отменены его официальная цена, золотые паритеты, прекращен размен долларов на золото. По Ямайскому соглашению золото не должно служить мерой стоимости и точкой отсчета валютных курсов.[8]

Несмотря на юридическую демонетизацию золота, золотые запасы остаются фондом мировых денег и наиболее надежными резервными активами по сравнению с современными функциональными формами мировых денег – национальными деньгами, международными валютными единицами. Хранение золотых запасов не утратило привлекательности.

Таким образом, в ходе истории золото прошло несколько этапов своего позиционирования в валютных системах (таблица 1).

Таблица 1 – Эволюция мировой валютной системы[9]

|

Критерии |

Парижская с 1867 г. |

Генуэзская с 1922 г. |

Бреттон-вудская с 1944 г. |

Ямайская с 1976 г. |

|

База |

золотомонетный стандарт |

золотодевизный стандарт |

стандарт СДР |

|

|

Использование золота как денег |

золотые паритеты золото как резервно-платежное средство |

официальная демонетизация золота |

||

|

конвертируемость валют в золото |

конвертируемость доллара США в золото по официальной цене |

|||

|

Режим валютного курса |

свободно колеблющиеся курсы в пределах золотых точек |

свободно колеблющиеся курсы без золотых точек (с 30-х годов) |

фиксированные паритеты и курсы |

свободный выбор режима валютного курса. Плавающие курсы основных валют |

|

Институциональная структура |

Конференция |

Конференция, совещания |

МВФ |

МВФ, совещания «семерки» развитых стран |

1.2. Золото как экономическая категория и его функции в мировой валютной системе

Природные свойства золота послужили основанием для того, чтобы оно выделилось из всего разнообразия товаров и стало применяться в качестве всеобщей меры стоимости — всеобщего эквивалента. Золото оказалось самым подходящим товаром для выполнения роли денег. Его особенности, такие, как легкая физическая делимость, свободное превращение без потери стоимости из монетной формы в слитки, в украшения (а если нужно — то и обратно), портативность и долговечность, редкость, сделали золото естественным материалом для денег.

На протяжении нескольких тысячелетий золото исполняло роль денег и наиболее распространенного способа сохранения сбережений. Золотые монеты появились на закате правления короля Лидии Кроезуса приблизительно 550 лет до н.э. В Китае золотые монеты Ин Юаня появились примерно в то же время. Золотые монеты находились в обращении многие столетия. Поскольку они были очень ценны для повседневных сделок, серебро также играло важную роль для многих стран.

Отношение к золоту как платежному средству, средству стоимости и накопления сокровищ с течением времени сильно изменилось. Так, Дж. М. Кейнс во время своего выступления перед Палатой лордов 23 мая 1944 г. определял золото как источник всех бед и раздоров человечества, пережиток варварства. Такое отношение к золоту может быть объяснено той ролью, которую оно играло в истории человечества и продолжает играть при денежной системе, в которой золотой стандарт отменен.

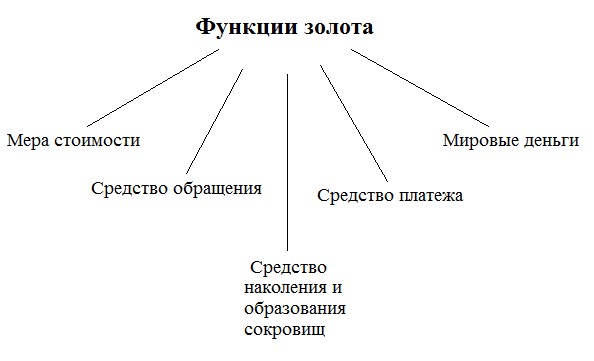

В экономическом смысле золото прошло ряд образований в результате которых изменило функции в условиях развития экономик мира. Сущность золота проявляется в его функциях. Существуют различные трактовки этих функций в зависимости от исследователей, но тем не менее, все соглашаются перед тем, что золото выполняет ряд общественных функций.

В рамках историко-логической концепции рассмотрим следующие функции золота (рисунок 1).

Выделяют следующие функции золота:

- мера (эквивалент) стоимости;

- средство обращения;

- средство накопления и образования сокровищ;

- средство платежа;

- мировые деньги.

Рисунок 1. Функции золота

Мера стоимости, представляется очевидной, т. к. золото - материальная форма бытия всеобщего эквивалента. Именно в золоте определялась долгое время стоимость любого товара (определяется его цена). Однако стоит заметить, что золото выполняет данную функцию идеально, т. е. полноценного золота и не нужно для определения конкретной стоимости данного товара. Тем не менее, техническая функция масштаба цен подтверждает мысль о том, что именно золото справляется с данной задачей. В условиях золотого стандарта золото в первую очередь выполняло функцию меры стоимости: измеряло стоимость всех товаров. Стоимость вещи, выраженная в деньгах, - его цена. Для определения цены продуктов сами деньги не требуются, поскольку продавец товара устанавливает его цену мысленно (идеально выражает стоимость в деньгах). Цены товаров выражаются в известном количестве денежного товара, золота. Количество золота (его масса) измеряется его весом. Определенное весовое количество золота принимается за единицу его массы. Эта единица, устанавливаемая государством в качестве денежной единицы, называется масштабом цен. Масштаб цен и его кратные части служат для измерения массы золота. Все цены товаров выражаются в определенном количестве денежных единиц, или, что одно и то же, в определенном количестве весовых единиц золота.

Выполняя функцию средства обращения, золото фактически становится посредником в процессе обмена, который принимает вид Т-Д-Т. Это означает, что они мимолетно присутствуют в процессе обращения, переходя из рук в руки, не превращаясь при этом в цель товарного обмена. Это дает основание заменить их в данном процессе неким общепризнаваемым символом (знаком стоимости). Правомерность этого подкрепляется и тем, что золотые слитки и монеты в процессе перехода из рук в руки все-таки теряют часть своей массы, кроме этого, существует и стремление фальсифицировать золото, понизив содержание благородного металла в слитках и монетах.[10]

В функции средства обращения деньги выступают в качестве посредника в обращении. В данном случае деньги не задерживаются долго в руках покупателей и продавцов и переходят из рук в руки, выполняя рассматриваемую функцию мимолетно. Это обстоятельство позволило, в конечном счете, заменить полноценные деньги неполноценными. В настоящее время, несмотря на то что золото как средство обращения не имеет широкого хождения, существует практика предоставления банком кредитов под залог золота.

Функция золота как средства накопления и образования сокровищ также представляется достаточно очевидной. В золоте, в его относительно небольшом количестве, концентрируется большое количество стоимости, поэтому накопление золота — это фактически накопление стоимости трансформации в любую другую форму этого богатства (недвижимость, земля, произведения искусства и проч.).

Практика «новых индустриальных драконов» и многих стран-членов ОПЕК показывает: стабильность национальной валюты может обеспечиваться товаром, который был и остается интернациональным мерилом ценности - золотом. США в конце 1960-х-начале 1970-х гг. оказали массированное давление на международные торговые и финансовые организации, чтобы де-факто принудить субъектов международной торговли и мирового финансового рынка принимать в оплату исключительно американские доллары. Это при том, что вот уже свыше 30 лет данная валюта испытывает растущее инфляционное давление. Подлинно национальный банк должен на время укрепления национальной валюты и привязки ее к золоту - учредить жесткий контроль за обменом инвалют и, к примеру, на первом этапе ограничить использование американского доллара.

Функция золота как средства платежа. На протяжении веков золото использовалось при операциях купли-продажи товаров и услуг. Однако с началом хождения бумажных и металлических денег золото начало постепенно утрачивать данную функцию. Тем не менее, с развитием телекоммуникаций и системы Интернет возникло новое направление использования золота как средства платежа. В 1996 году компанией Gold & SilverаReserve, Inc. была создана интернациональная платежная система - E-gold, денежные средства которой, корреспондированы в драгоценные металлы: серебро, золото, платину и палладиум. Эта особенность делает e-gold особенно эффективной для проведения международных платежей, так как счета пользователей не привязаны к какой-либо национальной валюте. Открывая счет и покупая e-gold, клиенты как бы, покупают выбранный им драгоценный металл по рыночной стоимости и отдает на хранение в CS&R. Таким образом, реализуется функция золота как средства платежа.[11]

Функция золота как мировых денег. В течение длительных исторических эпох в роли мировых денег действовало золото в виде слитков или монет. В докапиталистический период, несмотря на постепенное развитие международной торговли, отдельные страны были все еще сильно разобщены. Собственная ценность денег из благородных металлов служила единственной гарантией и механизмом обеспечения эквивалентности обмена между ними. Это условие действовало и внутри национальных хозяйств. Но если во внутреннем обращении уже распространяются национальные монеты, то в международных расчетах золото и серебро принимались главным образом по весу. Внутреннее и внешнее обращение составляло фактически единую систему с непрерывным движением золотых и серебряных денег из одной страны в другую.

Золото считается в то же время и биржевым товаром, и инвестиционным активом, который обладает некоторыми особыми характеристиками, делающие его привлекательным для инвесторов. Золото является резервным активом фактически каждого центрального банка мира, ведь оно не имеет контрагента или кредитного риска. Кроме того, золото является единственным универсальным активом, поставка которого не может быть увеличена в результате решения денежно-кредитных властей какой-либо страны. Эквивалент денежного выпуска для золота — это новая добыча золотой руды, которая имела относительно стабильную тенденцию в течение прошлых десяти лет.

Исследования профессора Калифорнийского университета Роя. В. Джестрэма, это подтвердили в его книге «Золотая константа» и продолженные Джиллом Лейландом в книге «Золотая константа: английский и американский опыт 1560-2007». Согласно исследованиям, с 14 века покупательная способность золота находится на постоянном уровне. Можно было купить одежду среднего класса всего за унцию золота. Это было и верно в 14 веке, когда унция золота стоила от 1,25 до 1,33ф. ст., и в конце 18 века, остается верным и в начале нашего века, когда цена унции золота составляла в среднем 269 ф. ст., или 472 долл. США. На протяжении веков обменный курс между золотом и предметами потребления остается относительно постоянным.[12]

ГЛАВА 2 АНАЛИЗ ФУНКЦИОНИРОВАНИЯ МИРОВОГО РЫНКА ЗОЛОТА

2.1 Формирование предложения на мировом рынке золота

Формирование предложения на мировом рынке золота обуславливается его уникальными свойствами, одно из которых состоит в том, что после добычи оно практически не исчезает, а лишь изменяет свои формы в связи с потребностями рынка. Данное свойство «возвратности» выступает определяющим при исследовании конъюнктуры рынка золота, позволяя поддерживать предложение данного металла посредством переработки лома, его возврата из промышленного использования, а также из обращения от частных инвесторов. Структура предложения на мировом рынке золота представлена в таблице 2.

Таблица 2 – Предложение на мировом рынке золота, т[13]

|

Показатель |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Золотодобыча |

2467 |

2651 |

2775 |

2868 |

2883 |

3077 |

3172 |

3209 |

3222 |

|

Переработка лома |

1388 |

1765 |

1743 |

1704 |

1700 |

1303 |

1158 |

1172 |

1268 |

|

Предложение за счет хеджирования |

-357 |

-234 |

-106 |

18 |

-40 |

-39 |

108 |

21 |

21 |

|

Предложение, всего |

3498 |

4182 |

4412 |

4590 |

4543 |

4341 |

4438 |

4402 |

4511 |

В 2018 г. добыча золота выросла и достигла нового рекордного значения в 3 222 т. При этом продолжающееся замедление темпа прироста добычи говорит о снижении влияния новых рудников, введенных в период бума на рынке, на объем предложения. Анализ отдельных рудников показывает, что наибольший прирост добычи дали те несколько из них, где добыча началась в 2014 г. Наибольшее влияние оказали рудники Cerro Negro в Аргентине, Eleonore в Канаде, и Otjikoto в Намибии, которые вместе добавили 22 т золота. Значительный прирост добычи в 2018 г. был достигнут за счет производства попутного золота на медных рудниках.

Наибольший вклад внес рудник Batu Hijau в Индонезии, где добыча выросла в 9 раз до 21 т. Прирост добычи также обеспечило расширение рудников Salobo в Бразилии и Oyu Tolgoi в Монголии. Добыча золота увеличилась на 8 % в Соединенных Штатах, на 4 % в Австралии. Наибольшие потери произошли в Мексике (-15,2 т), Перу (-11,4 т) и Монголии (-10,8 т) (таблица 3).

Таблица 3 – Страны по уровню добычи золота[14]

|

Место |

Страна |

Добыча, т |

||||

|

2018 |

2017 |

2016 |

2016 |

2017 |

2018 |

|

|

1 |

1 |

1 |

Китай |

478,2 |

450,1 |

453,5 |

|

2 |

2 |

2 |

Австралия |

274 |

279,2 |

290,5 |

|

3 |

3 |

3 |

Россия |

247,5 |

249,5 |

253,5 |

|

4 |

4 |

4 |

США |

208,7 |

218,2 |

236 |

|

5 |

5 |

9 |

Индонезия |

116,4 |

176,3 |

168,2 |

|

6 |

7 |

7 |

Канада |

152,1 |

159 |

165 |

|

7 |

6 |

5 |

Перу |

173 |

175,9 |

164,5 |

|

8 |

8 |

6 |

ЮАР |

159,3 |

151 |

150 |

|

9 |

9 |

8 |

Мексика |

117,8 |

135,8 |

120,5 |

|

10 |

10 |

10 |

Гана |

107,4 |

95,1 |

95 |

|

11 |

12 |

12 |

Бразилия |

81,2 |

81,8 |

83,3 |

|

12 |

11 |

11 |

Узбекистан |

81,4 |

83,2 |

82,9 |

|

13 |

14 |

14 |

Папуа Новая Гвинея |

56,3 |

57,2 |

59,9 |

|

14 |

13 |

13 |

Аргентина |

59,7 |

63,8 |

57,4 |

|

15 |

15 |

16 |

Мали |

47,4 |

49 |

49,8 |

|

16 |

18 |

17 |

Танзания |

45,8 |

46,8 |

48,7 |

|

17 |

19 |

19 |

Филиппины |

42,8 |

46,7 |

48,5 |

|

18 |

17 |

18 |

Колумбия |

43,1 |

47,6 |

48,3 |

|

19 |

16 |

15 |

Казахстан |

48,9 |

48,2 |

48 |

|

20 |

20 |

20 |

Конго |

40 |

45,7 |

44,4 |

|

Другие страны мира Мир, всего |

550,6 |

548,5 |

554,3 |

|||

|

3131,5 |

3208,6 |

3222,3 |

||||

Азия, выступая крупнейшим золотодобывающим регионом в 2018 г., на который приходится 28 % мирового производства золота, снизила добычу на 1,5 %.

Потери в Южной Америке были менее значительными, снизившись на 0,7 % в годовом исчислении. Добыча золота в Европе практически не изменилась, в Африке темп прироста составил 2 %, в Океании 3,1 %. Между тем, Мексика, Перу и Монголия, вместе понесли около 60 % совокупных потерь. Китай, мировой лидер в добыче золота, увеличил производство на 3,4 т, или 0,8 % в годовом исчислении. Канада обошла Перу в глобальном рейтинге, перейдя с седьмой на шестую позицию, но в большей степени это связано со снижением добычи в Перу, а не увеличением производства в Канаде. По сравнению с аналогичным периодом прошлого года в Канаде добыча выросла почти на шесть тонн, или на 3,7 %. Южная Африка добыла 150 т золота. Производство в Южной Африке, когда-то крупнейшем производителе золота в мире, снижается примерно на 10 т в год. Если доля Южной Африки в 1968 г. составляла 77 %, то в 2018 г. всего лишь 5 % (рисунок 2).[15]

Южная

Амери

ка

; 77%

Канада

6

%

США

;

4

%

Другие

страны

мира

;

13

%

1968

Южная

Америка

;

%

5

Канада 6%

США

; 7%

Китай

;

14

%

Австралия

;

9

%

РФ

; 8%

Индонезия

5

%

Другие

страны

мира

; 42%

2018

Рисунок 2. Доля стран мира в добыче золота[16]

Следующий сегмент предложения, который представлен в таблице 4, это предложение золотого лома. Продажа золотого лома является вторым по величине источником поступления металла на мировой рынок золота. На рисунке 3 показана динамика предложения золотого лома за период 2010–2018 гг.

0

200

400

600

800

1000

1200

1400

1600

1800

2000

2010

2011

2012

2013

2014

2015

2016

2017

2018

Рисунок 3. Предложение золотого лома в 2010−2018 гг., т[17]

Мировое предложение лома выросло на 8 %, что является самым быстрым ростом с 2011 г., предложение лома достигло 1 268 т в 2018 г. Более высокие цены на золото, особенно в некоторых местных валютах, вызвали увеличение продаж лома. В течение второго года подряд поставки лома растут, а темпы роста ускоряются. Однако количество лома заметно ниже достигнутых уровней в 2011−2013 гг. Рассмотрим предложение золотого лома по регионам (рисунок 4).

Три четверти прироста связаны с Азией, наибольшее увеличение количества тоннажа в мире, произошло в Индии, что частично объясняется демонизацией в конце года. Рост наблюдался в странах, чьи валюты резко ослабли, к ним можно отнести Египет, Турцию и Мексику.

Резкий рост индийского предложения и рост цены доллара в прошлом году стали основными факторами роста на 11% на рынках Азии. В 2018 г. предложение лома со стороны Индии увеличилось на 50 % до 131 т, что является самым высоким показателем с 2003 г. В Индонезии цена, безусловно, была основным катализатором роста предложения золота на 20 %, поскольку слабая рупия толкнула золото в местных условиях на исторический максимум в июле 2018 г.[18]

0

100

200

300

400

500

600

700

800

Европа

Северная

Америка

Южная

Америка

Азия

Африка

Океания

2016

2017

2018

Рисунок 4. Предложение золотого лома по регионам мира, т[19]

Более высокая цена на золото в Китае привела к значительному увеличению лома, предложение выросло всего на 3 % по сравнению с 2017 г., но при этом достигло нового максимума. В прошлом году Япония зафиксировала 10-процентный рост поставок лома на 10 %. Двузначный рост внутренней цены на золото в других странах Азии явился причиной роста предложения Таиланда на 12 %. Во Вьетнаме также зарегистрировал прирост на 21 %.[20]

Страны Европы являются вторым по величине регионом по снабжению золотым ломом. Например, Турция укрепила позиции мирового лидера по переработке лома ювелирных изделий, нарастив на фоне рекордного роста цены на золото в местной валюте объемы переработки на 6 %. Самый резкий рост наблюдался в Соединенном Королевстве. Резкое увеличение цен на золото было ключевым фактором, способствующим росту на 26 %.[21]

Северная Америка произвела 90 т золотого лома в 2018 г., что на 3 % меньше, чем в предыдущем. Однако в 2018 г. темпы снижения были самыми низкими: в 2016 г. количество лома сократилось на 22 %, а в 2017 г. − на 20 %.[22]

Еще одной формой предложения на рынке золота являются операции хеджирования, которые заключаются в авансовой продаже производителями еще не добытого металла, как правило, с помощью сложных финансовых инструментов, что выступает определенным способом защиты от непрогнозируемого поведения рынка. Однако в связи с дополнительными издержками в условиях уверенности большинства лиц в перспективном и устойчивом росте цены золота данный вид операций недостаточно широко применяется.[23] В течение 2018 г. хеджирование производителями увеличивало предложение. Однако объем нетто-предложения составил всего 21 т, также, как и в 2018 г. и слабо повлиял на рынок.

2.2 Изменение цены на мировых рынках золота

Важным фактором анализа работы рынка золота является анализ динамики цен. Мировые цены на золото ежедневно определяются в Лондоне путем проведения так называемого «фиксинга цен на драгоценные металлы». Благодаря фиксингу дважды в день устанавливается основная мировая цена на покупку и продажу золота. Это позволяет любому участнику мирового рынка покупать и продавать металл на равных условиях, в связи с чем значительное количество золота может быть куплено или продано по определенным ценам, которые регулярно публикуются средствами массовой информации.

Многим участникам торговли золотом предоставляется возможность заключать сделки на основе фиксинга. Это имеет важное значение в условиях постоянного изменения цен на золото. Фиксинг на золото дает наиболее представительные цены, так как сделки, заключаемые в Лондоне, выступают результатом исполнения заявок крупных потребителей и производителей золота, банков, а также международных инвесторов.

А. А. Никулин отмечает, на рынке сложилась следующая ситуация. Золотодобытчики, поставляя основные объемы золота на мировой рынок, обладают сравнительно малыми возможностями влиять на цену товара чисто экономическими методами – изменением объемов предложения при изменениях цен. Им остается два пути. Первый из них – воздействовать на политику международных банков с целью снижения и упорядочения последними объемов регулярных продаж золота. Второй путь – приспосабливаться к большим колебаниям цен и уметь так снижать удельные издержки в периоды падения цен, чтобы и в этих условиях обеспечить рентабельность производства.[24]

Современный период развития рынка золота может быть охарактеризован отсутствием прямой законодательно оформленной взаимосвязи между золотом и современными деньгами, а механизм ценообразования на рынке золота в настоящее время подобен иным товарным рынкам.

Поэтому возникает вопрос о формировании цены на золото. Прежде всего, стоимость золота определяется его объемами добычи в мире. Между тем, ценность золота определяется еще и его уникальностью, которая, как известно, неповторима в любом драгметалле.[25]

Курс доллара также выступает фактором, который может определить потенциальное значение стоимости драгоценного металла. Если доллар теряет свою стоимость, то цена золота резко увеличивается. Все происходит в обратной зависимости, в случае, когда доллар укрепляется по отношению к евро. Можно проследить за формированием цены на золото за ряд последних лет, когда мировая валюта на драгметалл сначала заметно подорожала, затем, после повышения доллара в 2014 г., цена на желтый металл сократилась.

Цена золота определяется в зависимости от поведения инвесторов: при покупке золота они формируют значительный спрос на металл. Известно, чем больше спрос на определенную вещь, тем она дороже.[26] Причины скупки очень разнообразны, это может быть финансовая нестабильность или же улучшение качества жизни на определенной территории. Например, уровень доходов населения выступает важнейшим показателем благосостояния и отражает склонность рынка как к приобретению ювелирных изделий и электроники, так и к инвестициям в золото, тем самым стимулируя спрос на него. В периоды высокого уровня инфляции население, приобретая золото, пытается сохранить свои накопленные сбережения.

В период нестабильности валютных курсов население пытается сохранить свои сбережения путем приобретения золота. Центральные банки, приобретая золото, диверсифицирует свои резервы за счет отрицательной корреляции золота с долларом.

Еще один фактор, который может повлиять на работу добывающих компаний, это природные катаклизмы и политические кризисы. Поэтому нестабильность политической ситуации (смена власти, политические, геополитические конфликты) может стать причиной всплеска инвестиций в золото.

Также рынок золота отрицательно коррелирует с фондовым рынком: в то время как ценные бумаги теряют в цене, цена золота и спрос на него возрастают.[27]

Регулируя учетную ставку, например, понижая ее, государство стимулирует кредитование, инвестиции, рост потребления. При снижении ставки также снижаются ставки по вкладам, что стимулирует инвестиционный спрос на золото.[28]

В случае открытия новых золотых месторождений и технологий добычи золота предложение золота может существенно увеличиться и вызвать его обесценивание. Истощение текущих месторождений может служить катализатором ажиотажного спроса на этот драгоценный металл.

Активность госбанков развитых стран также прямо влияет на цену золота в мире. При решении увеличения золотовалютных резервов, они начинают резкую скупку драгоценного металла, а данные действия значительно увеличивает его спрос, что и порождает подъем стоимости.[29]

Следовательно, факторы формирования спроса на золото крайне многообразны. К ним можно отнести: уровень доходов населения, уровень инфляции, колебания валютных курсов, политические факторы, фондовые индексы, величина ставки рефинансирования, деятельность центральных банков, количество и качество разведанных ресурсов и т.д.

Цена золота определяется исходя из количественного соотношения заявок на покупку-продажу металла. Это позволяет определить цену равновесия, то есть цену, уравнивающую спрос и предложение на металл. Единицей торга является стандартный слиток (12 кг золота), но результаты торгов объявляются в унциях.

Цена золота отличается динамичностью. Она изменяется не только ежедневно, но и в течение дня. Таблица 4 показывает, как менялась биржевая цена золота.

Таблица 4 – Динамика биржевой цены золота, долл. за тр. унцию[30]

|

Годы |

Минимальная цена |

Максимальная цена |

Средняя цена |

Колебания средней цены к предыдущему году, % |

|

2002 |

263,8 |

316,6 |

279,1 |

- |

|

2003 |

256,3 |

293,2 |

271,0 |

-2,91 |

|

2004 |

277,7 |

349,3 |

309,7 |

+14,3 |

|

2005 |

319,9 |

416,3 |

363,4 |

+17,3 |

|

2006 |

375,0 |

454,0 |

409,7 |

+12,7 |

|

2007 |

411,1 |

536,5 |

444,7 |

+8,5 |

|

2008 |

524,7 |

725,0 |

603,7 |

+35,8 |

|

2009 |

608,4 |

841,1 |

695,4 |

+15,1 |

|

2010 |

412,5 |

1011,3 |

872,0 |

+25,4 |

|

2011 |

810,0 |

1212,5 |

972,4 |

+11,5 |

|

2012 |

1158,0 |

1421,0 |

1224,5 |

+25,9 |

|

2013 |

1319,0 |

1920,0 |

1571,5 |

+28,3 |

|

2014 |

1540,0 |

1791,8 |

1669,0 |

+6,2 |

|

2015 |

1192,0 |

1693,8 |

1409,2 |

-15,6 |

|

2016 |

1195,0 |

1385,0 |

1284,6 |

-8,84 |

|

2017 |

1049,40 |

1295,75 |

1160,06 |

-9,7 |

|

2018 |

1077,0 |

1366,25 |

1250,80 |

+7,82 |

В период 2002–2014 гг. цена золота увеличилась с 279,1 долл. до 1669,0 долл. (за 12 лет в 5,97 раз, на 497 %). С 2002 по 2016 гг., цена золота увеличилась с 279,1 долл. до 1284,6 долл. (за 14 лет в 4,6 раза, рост на 360 %).[31]

В докризисные годы золото относилось к категории постоянно развивающейся экономической единицы. Последние годы финансовая нестабильность во всем мире оказала существенное влияние на развитие и состояние золотодобычи, что в конечном итоге привело к довольно резкому снижению цены на этот драгоценный материал в 2015 г. Хотя такое инвестирование не дает быстрых доходов, этот драгметалл востребован несмотря на то, что реальная прибыль после его приобретения обычно бывает по истечении хотя бы 10 лет.[32] Падение цен на рынке золота привело к снижению уровня прибыли на золотодобывающих предприятиях.

Аксиомой является то, что кризисные времена влияют на уровень цен на золото. Катаклизмы, потрясения, войны и пр. факторы заставляют население и инвесторов искать способы сохранить свои средства, одним из которых является вложения в драгметаллы. Цена на этот благородный металл зависит от различных факторов. Во-первых, от общего экономического состояния страны. Серьезное влияние оказывает жесткая монетарная политика ФРС, которая ведет к укреплению доллара, изменения в лучшую сторону ситуации с занятостью населения США. Укрепление американской валюты дало толчок к снижению стоимости сырьевых активов (драгметаллы, нефть и пр.), в частности в России.

Кроме того, на рост цен на золото серьезное влияние оказывает замедление темпов развития экономики развивающихся стран и ЕС. Стоимость золота номинируется в долларовом исчислении, поэтому на цену может влиять и спекулятивный фактор. Кроме того, по мнению экспертов рынка металлов, такое развитие цен может быть спровоцировано банками Америки (HSBC, UBS и др.), которые выступают в качестве агентов ФРС. В результате их действий цены на золото обваливаются и вызывают дополнительные распродажи. Это становиться возможным благодаря тому, что банки могут предлагать большое количество фьючерсов на металл и применять их для атак на реальную стоимость золота. Вместе с тем спрос на этот металл постоянно демонстрирует Китай, Индия и еще ряд стран в том числе и Россия.

Для цены на золото начало 2018 г. года стало самым удачным с 2010 г. Смена ожиданий относительно изменения процентных ставок в США, распространение политики отрицательных процентных ставок и турбулентность на рынке акций привели к оживлению интереса институциональных инвесторов к золоту. Результатом этого стал приток инвестиций в ETF-фонды, фьючерсы, опционы и внебиржевые финансовые инструменты. Эксперты полагают, что эти перемены могут означать завершение «медвежьего» периода ценового цикла на рынке золота, начавшегося в конце 2013 г., в ходе которого цена на золото к декабрю 2017 г. снизилась на 45 % по отношению к пиковому значению сентября 2013 г.[33]

Почти все это время профессиональные инвесторы относились к инвестициям в золото либо равнодушно, либо негативно. Общее снижение цен на сырьевые товары и рост интереса институциональных инвесторов к рынку акций также не способствовали улучшению перспектив золота. Периоды укрепления цены на него были краткосрочными, и даже тогда активность на рынке оставалась ограниченной. Оживление розничных инвестиций в золото на рынках некоторых стран чаще следовало за резкими колебаниями цен, а не являлось их источником. Фундаментальные факторы слабо поддерживали цену на золото.

Потребление в ювелирной промышленности сократилось, наибольший спад зафиксирован в Китае и Индии. Объемы покупки центральными банками оставались высокими, В целом небольшое спроса на золото в мире было в прошлом году сбалансировано снижением предложения, упали объемы переработки лома ювелирных изделий. Баланс спроса и предложения на рынке. Цена на золото в течение 2017 г. продолжала снижаться. Избыточный спрос, сформировавшийся за период бума на рынке, сошел на нет еще в 2015 и 2016 гг. Поэтому потенциал для дальнейшего роста продаж золота в 2015 г. оставался ограниченным. В результате, минимальная цена на золото в 1 046 долл./унц. в 2017 г. оказалась всего на 8 % ниже, чем максимум 2016 г.[34]

По прогнозам Thomson Reuters цены на золото, останутся неустойчивыми в 2019 г, но ожидается, что рынок восстановит свои позиции, поскольку инвесторы по-прежнему не склонны к риску. В долгосрочной перспективе эксперты прогнозируют дальнейшее повышения цен на золото.[35]

Таким образом, подводя итог данной главе, отметим, спрос на золото на мировом рынке драгоценного металла складывается из следующих компонентов: спрос со стороны ювелирной промышленности, инвестиционный спрос, технологический спрос и спрос со стороны центральных банков. Основная доля в предложении золота приходится на его добычу. Цена золота определяется, во-первых, объемами его добычи, во-вторых, разнообразными факторами спроса на металл.

Заключение

Проведенное исследование золота позволило сделать следующие выводы.

Значимость золота в истории человечества задана уникальным комплексом его природных свойств как благородного металла. Золото в современном мире демонетизировано, но в тоже время золото по-прежнему ценится как высоколиквидный товар, образуя составную часть финансовых резервов государства.

Мировой рынок золота – это совокупность и взаимосвязь международных специализированных центров, где ведутся купли-продажи золота. Такие центры представляют собой объединение крупных банков, бирж драгоценных металлов, и организаций по торговле золотом. В их обязанности входит концентрация у себя заявок и осуществление посреднических операций между продавцами и покупателями.

Сегодня действует уникальный 24-часовой рынок купли-продажи. Мировой рынок золота работает круглосуточно, и носит оптовый характер. На нем совершаются наиболее крупные сделки в связи с отсутствием ограничительных налогов и таможенных барьеров.

В данный момент функционируют свыше 50 рынков золота по всему миру. Основной поток операций с золотом проходит через Лондон и Цюрих. Первоначально лидером мировой торговли золота являлся Лондон. Через него осуществлялась реализация добываемого золота большинства стран мира, прежде всего ЮАР.

Анализ динамики мировой экономики и факторов, влияющих на формирование биржевой стоимости золота, показал, что этот металл продолжает оставаться основным критерием оценки мировых ценностей.

Особенностями рынка золота является то, что, во-первых, золото используется фактически всеми государствами в качестве страхового и резервного фонда. Во-вторых, еще большие объемы золота имеются у населения (ювелирные украшения, монеты и др.).

Список использованных источников

- Артюгин, В. А. Почему в современной модели мировой экономики невозможен золотой стандарт? / В. Артюгин // Финансовый директор. – 2014. – № 9 (177). – С. 10–12.

- Богданова, Е. Е. Выявление факторов, влияющих на мировую цену золота / Е. Е. Богданова, Т. Н. Полушина, Л. Н. Джек // Современные научные исследования и инновации. – 2015. – № 3–2. – С. 115–120.

- Вечканов, Г.С. Экономическая теория: Учебник для вузов. Стандарт третьего поколения / Г.С. Вечканов. ... - М.: Дашков и К, 2017. - 392 c.

- Винокуров, М. А. Роль золота в обеспечении устойчивости экономической конъюнктуры и национальных валютно-денежных отношений / М. А. Винокуров // Экономика и управление. – 2015. – № 2. – С. 11–16.

- Горохов, А. А. Сущность и характеристика мирового рынка золота / А. А. Горохов, П. Р. Пайкович // Инновационная экономика: перспективы развития и совершенствования. – 2017. – № 1. – С. 81–87.

- Грибанич, В. Политические решения Бреттон-Вудских институтов в области экономики / В. Грибанич // Международная экономика. – 2014. – № 1. – С. 52–58.

- Гусейнова, Р. М. Мировой рынок золота: сущность и структура / Р. М. Гусейнова // Научный альманах. – 2016. – № 10. – С. 92–94.

- Дудин, М. Н. Современная роль золота в мировой финансово-экономической системе / М. Н. Дудин, К. Ю. Решетов // Экономика и предпринимательство. – 2015. – № 12. – С. 217–225.

- Ершов, М. Механизмы роста российской экономики в условиях обострения финансовых проблем в мире / М. Ершов // Вопросы экономики. – 2016. – № 12. – С. 5–25.

- Еськова, П. Роль золота в современной экономике: подтверждения значимости / П. Еськова // Российский экономический журнал. – 2015. – № 6. – С. 103–106.

- Железцов, Е. В. Современное состояние мирового рынка золота и роль российских золотодобывающих предприятий / Е. В. Железцов, М. А. Иванова // Символ науки. – 2016. – № 5. – С. 103–107.

- Иванова, В. Н. Перспективы развития мирового рынка золота как инвестиционного инструмента и резервного актива / В. Н. Иванова // Социальные и гуманитарные знания. – 2017. – № 1. – С. 11–23.

- Климова, Е. З. Современные тенденции и мировой опыт управления золотовалютными резервами в условиях мирового финансового кризиса / Е. З. Климова // Вектор науки ТГУ. – 2016. – № 1 (16). – С. 27–30.

- Коновалов, В. В. Спрос и предложение на мировом рынке золота / В. В. Коновалов // Современные исследования экономических проблем: российский и зарубежный опыт: сб. ст. – М., 2016. – С. 22–24.

- Коростелева, Т. С. Особенности мирового рынка золота / Т. С. Коростелева, Д. С. Сурова // Новая наука: от идеи к результату. – 2016. – № 3. – С. 133–135.

- Мазняк, В. М. О специфике ценообразования на рынке драгоценных металлов / В. М. Мазняк, Т. В. Мазняк // Финансовые исследования. – 2014.– № 4 (45). – С. 58–64

- Международные валютно-кредитные и финансовые отношения : учебник для вузов / Л. Н. Красавина [и др.] ; под ред. Л. Н. Красавиной. — 4-е изд., перераб. и доп. — М. : Издательство Юрайт, 2017. — 543 с.

- Роль золота в современной мировой валютной системе. – URL:

http://uchit.net/catalog/Mejdunarodnyie_otnosheniya/13_0421/ (дата обращения: 27.01.19).

- Русяев, К. Э. Функционирование рынка золота в России / К. Э. Русяев // Научный альманах. – 2016. – № 7. – С. 174–178.

- Сазонов, В. В. Анализ факторов ценообразования на мировом рынке инвестиций в золото / В. В. Сазонов, М. А. Салтыков // Взгляды креативного общества. – 2015. – № 2. – С. 27–37.

- Тахумова, О. В. Мировой рынок золота: современное состояние / О. В. Тахумова, З. Х. Узденова // Экономика и социум. – 2016. – № 12–2. – С. 1254–1257.

- Филиппова, И. А. Рынок золота: состояние и его развитие / И. А. Филлипова, Т. С. Баукина // Научный альманах. – 2016. – № 11–1. – С. 327–330.

- Шаврова, М. Н. Анализ динамики и добычи золота на мировом и российском рынке / М. Н. Шаврова // Горный информационно-аналитический бюллетень (научно-технический журнал). – 2016. – № 9. – С. 379–388.

- Шеремета, С. В. Монетарные тенденции на рынке золота и перспективы золота в мировой экономике / С. В. Шеремета // Финансы и кредит. – 2015. – № 20. – С. 13–21.

- Якунин, С. В. Формирование валютной системы в современных условиях / С. В. Якунин // Экономический анализ: теория и практика. – 2015. – № 9 (408) –С. 15–22.

- GFMS Gold Survey 2019. – URL: http://financial.thomsonreuters.com/en_products/tools-applications/trading-investment-tools/eikon-trading-software/metal-trading (дата обращения: 27.01.19).

- GFMS Gold Survey 2018. – URL: http://financial.thomsonreuters.com/en/products/tools-applications/trading-investment-tools/eikon-trading-software/metal-trading (дата обращения: 27.01.19).

- Historical prices. – URL: http://www.gold.org/statistics#historical-prices (дата обращения: 27.01.19).

- Metals Focus. – URL: http://gold2018.american-appraisal.ru/img/gold_2018_ preview.pdf (дата обращения: 27.01.19).

-

Артюгин, В. А. Почему в современной модели мировой экономики невозможен золотой стандарт? / В. Артюгин // Финансовый директор. – 2012. – № 9 (177). – С. 10–12. ↑

-

Международные валютно-кредитные и финансовые отношения : учебник для вузов / Л. Н. Красавина [и др.] ; под ред. Л. Н. Красавиной. — 4-е изд., перераб. и доп. — М. : Издательство Юрайт, 2017. — 543 с. ↑

-

Воскресенская, Н. О. Золото как элемент хозяйственной истории человечества: прошлое, настоящее и будущее / Н. О. Воскресенская // Гуманитарные науки. – 2013. – № 4 (12). – С. 57–66. ↑

-

Международные валютно-кредитные и финансовые отношения : учебник для вузов / Л. Н. Красавина [и др.] ; под ред. Л. Н. Красавиной. — 4-е изд., перераб. и доп. — М. : Издательство Юрайт, 2017. — 543 с. ↑

-

Международные валютно-кредитные и финансовые отношения : учебник для вузов / Л. Н. Красавина [и др.] ; под ред. Л. Н. Красавиной. — 4-е изд., перераб. и доп. — М. : Издательство Юрайт, 2017. — 543 с. ↑

-

Международные валютно-кредитные и финансовые отношения : учебник для вузов / Л. Н. Красавина [и др.] ; под ред. Л. Н. Красавиной. — 4-е изд., перераб. и доп. — М. : Издательство Юрайт, 2017. — 543 с. ↑

-

Там же ↑

-

Международные валютно-кредитные и финансовые отношения : учебник для вузов / Л. Н. Красавина [и др.] ; под ред. Л. Н. Красавиной. — 4-е изд., перераб. и доп. — М. : Издательство Юрайт, 2017. — 543 с. ↑

-

Роль золота в современной мировой валютной системе. – URL: http://uchit.net/catalog/Mejdunarodnyie_otnosheniya/130421/ (дата обращения: 27.01.19). ↑

-

Грязновой, А.Г. Микроэкономика. Теория и российская практика : учебник для вузов / А.Г. Грязновой; под ред. А.Ю. Юданова. – М.: КНОРУС, 2014. – 660 с. ↑

-

Ермилова, М. Возможные сценарии развития мировой валютной системы в условиях возврата к использованию драгоценных металлов / М. Ермилова. – М.: Экономист. 2015. — № 10. — С. 4–7. ↑

-

Вечканов, Г.С. Экономическая теория: Учебник для вузов. Стандарт третьего поколения / Г.С. Вечканов. ... - М.: Дашков и К, 2017. - 392 c. ↑

-

GFMS Gold Survey 2019. – URL: http://financial.thomsonreuters.com/en/products/tools-applications/trading-investment-tools/eikon-trading-software/metal-trading (дата обращения: 27.01.19). ↑

-

GFMS Gold Survey 2017. – URL: http://financial.thomsonreuters.com/en /products/tools-applications/trading-investment-tools/eikon-trading-software/metal-trading (дата обращения: 27.01.19). ↑

-

GFMS Gold Survey 2018. – URL: http://financial.thomsonreuters.com/en/products/tools-applications/trading-investment-tools/eikon-trading-software/metal-trading (дата обращения: 27.01.19). ↑

-

GFMS Gold Survey 2018. – URL: http://financial.thomsonreuters.com/en /products/tools-applications/trading-investment-tools/eikon-trading-software/metal-trading (дата обращения: 27.12.19). ↑

-

GFMS Gold Survey 2017. – URL: http://financial.thomsonreuters.com/en /products/tools-applications/trading-investment-tools/eikon-trading-software/metal-trading (дата обращения: 27.01.19). ↑

-

GFMS Gold Survey 2018. – URL: http://financial.thomsonreuters.com/en /products/tools-applications/trading-investment-tools/eikon-trading-software/metal-trading (дата обращения: 27.12.19). ↑

-

GFMS Gold Survey 2017. – URL: http://financial.thomsonreuters.com/en /products/tools-applications/trading-investment-tools/eikon-trading-software/metal-trading (дата обращения: 27.01.19). ↑

-

GFMS Gold Survey 2018. – URL: http://financial.thomsonreuters.com/en /products/tools-applications/trading-investment-tools/eikon-trading-software/metal-trading (дата обращения: 27.12.19). ↑

-

GFMS Gold Survey 2018. – URL: http://financial.thomsonreuters.com/en /products/tools-applications/trading-investment-tools/eikon-trading-software/metal-trading (дата обращения: 27.12.19). ↑

-

GFMS Gold Survey 2019. – URL: http://financial.thomsonreuters.com/en /products/tools-applications/trading-investment-tools/eikon-trading-software/metal-trading (дата обращения: 27.01.19). ↑

-

Нагорный, Д. А. Методы хеджирования ценовых рисков на рынке золота / Д. А. Нагорный // Научные записки молодых исследователей. – 2016. – № 4. – С. 38–44. ↑

-

Никулин А. А. Мировой рынок золота: состояние и перспективы развития. – URL: http://riss.ru/images/pdf/journal/2017/1/13_.pdf (дата обращения: 27.01.19). ↑

-

Сазонов, В. В. Анализ факторов ценообразования на мировом рынке инвестиций в золото / В. В. Сазонов, М. А. Салтыков // Взгляды креативного общества. – 2015. – № 2. – С. 27–37. ↑

-

Сазонов, В. В. Анализ факторов ценообразования на мировом рынке инвестиций в золото / В. В. Сазонов, М. А. Салтыков // Взгляды креативного общества. – 2015. – № 2. – С. 27–37. ↑

-

Мазняк, В. М. О специфике ценообразования на рынке драгоценных металлов / В. М. Мазняк, Т. В. Мазняк // Финансовые исследования. – 2014.– № 4 (45). – С. 58–64 ↑

-

Богданова, Е. Е. Выявление факторов, влияющих на мировую цену золота / Е. Е. Богданова, Т. Н. Полушина, Л. Н. Джек // Современные научные исследования и инновации. – 2015. – № 3–2. – С. 115–120. ↑

-

Мазняк, В. М. О специфике ценообразования на рынке драгоценных металлов / В. М. Мазняк, Т. В. Мазняк // Финансовые исследования. – 2014.– № 4 (45). – С. 58–64 ↑

-

Цацурян, Ф. П. Проблемы и перспективы изменения цен на мировом рынке золота / Ф. П. Цацурян, М. С. Гордиенко // От научных идей к стратегии бизнес-развития: сб. ст. – М., 2016. – С. 604–610. ↑

-

Мазняк, В. М. О специфике ценообразования на рынке драгоценных металлов / В. М. Мазняк, Т. В. Мазняк // Финансовые исследования. – 2014.– № 4 (45). – С. 58–64 ↑

-

Historical prices. – URL: http://www.gold.org/statistics#historical-prices (дата обращения: 27.01.19). ↑

-

Цацурян, Ф. П. Проблемы и перспективы изменения цен на мировом рынке золота / Ф. П. Цацурян, М. С. Гордиенко // От научных идей к стратегии бизнес-развития: сб. ст. – М., 2016. – С. 604–610. ↑

-

GFMS Gold Survey 2019. – URL: http://financial.thomsonreuters.com/en /products/tools-applications/trading-investment-tools/eikon-trading-software/metal-trading (дата обращения: 27.01.19). ↑

- Инвестиционные процессы коммерческого банка (на примере Сбербанка)

- Разработка И реализация Конфигурации 1с: предприятия «Агенства аренды»

- Понятие и классификация источников отрасли права социального обеспечения( Сущность и классификация источников права социального обеспечения )

- Проблемы формирования и развития валютной системы РФРоссийской Федерации

- Финансовая политика и ее реализация в РФ (Особенности реализации)

- Индивидуальное предпринимательство (Понятия и общие признаки индивидуального предпринимательства, особенности его статуса и порядок организации)

- Проектирование реализации операций бизнес-процесса «Управление персоналом» (Система управления персоналом и его содержание)

- Система защиты информации в банковских системах (Угрозы безопасности программного обеспечения)

- Человеческий фактор в управлении организацией (КРИЗИС ОТЕЧЕСТВЕННОЙ СИСТЕМЫ УПРАВЛЕНИЯ)

- Особенности разработки годового финансового плана предприятия

- Теоретические основы и эффективность использования оборотных активов

- Календарное планирование в управлении проектами