Особенности разработки годового финансового плана предприятия

Содержание:

ВВЕДЕНИЕ

Финансовый план играет активную роль в осуществлении задач по выявлению скрытых резервов производства, искоренению излишеств в расходовании материальных, трудовых и денежных резервов, заставляет изыскивать пути снижения себестоимости строительства и повышения рентабельности организаций. Основой учета и отчетности финансовой деятельности организаций является бухгалтерский учет[14].

Периодическая финансовая отчетность организаций обычно составляется за месяц, квартал и год. Наиболее подробно составляется отчетность за год. В годовом отчете всесторонне освещаются финансово-экономические показатели выполнения всех разделов хозяйственного плана.

Поэтому экономический анализ годового отчета представляет большой интерес для выявления не только состояния финансов организации, но и для анализа причин, определяющих те или иные финансовые показатели работы организации.

Годовой отчет состоит из заключительного баланса и других данных о движении уставного фонда, о наличии основных средств и их движении, об использовании средств фонда амортизационных отчислений, о финансировании собственного капитального строительства и его источниках, о движении собственных оборотных средств организации, об отчислениях в специальные фонды (фонд начальника строительно-монтажных организации и т. п.), а также отчета о прибылях и убытках. Кроме того, имеются отчеты по всем сторонам хозяйственной деятельности — по выполнению плана производства продукции, по труду, по материальному снабжению, по себестоимости и т. д. К годовому отчету обязательно прилагается пояснительная записка, в которой дается анализ хозяйственной деятельности организации за отчетный период[6].

Актуальность работы заключается в рассмотрении основ разработки годового финансового плана предприятия.

Предмет работы – особенности, присущие разработке годового финансового плана предприятия

Объект работы – общественные отношения, возникающие в процессе применения норм, регулирующих разработку годового финансового плана предприятия

Целью данной работы является выявление содержания годового финансового плана предприятия.

Для достижения поставленной цели необходимо решить ряд задач:

1) рассмотреть основы разработки годового финансового плана предприятия;

2) проанализировать специфику разработки годового финансового плана предприятия.

В данной работе были применены методы статистической обработки эмпирических данных, а также графической интерпретации рассматриваемых явлений и процессов.

Работа состоит из введения, двух глав, заключения

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАЗРАБОТКИ ГОДОВОГО ФИНАНСОВОГО ПЛАНА ПРЕДПРИЯТИЯ

1.1. Сущность годового финансового плана предприятия

Система текущего финансового планирования деятельности предприятия основывается на разработке финансовой стратегии и финансовой политике по отдельным аспектам финансовой деятельности и долгосрочном финансовом плане. Следовательно, текущее финансовое планирование осуществления.

Результатом текущего финансового планирования является разработка трех основных документов[13]:

1. плана прибылей и убытков;

2. плана движения денежных средств;

3. планового баланса.

Все три плановых документа основываются на одних и тех же исходных данных, корреспондируют друг с другом и разрабатываются в определенной последовательности.

Документы текущего финансового планирования разрабатываются на период, равный одному году с разбивкой по кварталам.

Исходными данными для разработки годовых финансовых планов являются:

· финансовая стратегия предприятия и целевые стратегические нормативы по основным направлениям финансовой деятельности на предстоящий период;

· результаты финансового анализа за предшествующий период;

· планируемые объемы производства и реализации продукции и другие экономические показатели операционной производственной – хозяйственной деятельности;

· система разработанных на предприятии норм и нормативов затрат отдельных ресурсов;

· действующая система налогообложения;

· применяемые методы расчета амортизационных отчислений;

· средние процентные ставки на финансовом рынке.

Разработка финансовых планов в реальной жизни предшествует большая аналитическая работа, которая связана с определением стратегических параметров деятельности фирмы, с объемными маркетинговыми исследованиями, с планированием производственной программы, себестоимости продукции и т.д.

В условиях рынка первым показателем, с которого необходимо начинать планирование, является объем продаж (объем реализованной продукции).

1.2. Особенности разработки годового финансового плана предприятия

В современных условиях важным моментом управления любым предприятием является оценка финансового состояния и эффективности деятельности предприятия. В связи с этим встает проблема информационного обеспечния для расчета показателей, которые оценивают эффективность деятельности предприятия. Конечно, основным информационным источником является система бухгалтерского учета и бухгалтерская (финансовая) отчетность, которые формируются всеми предприятиями. Проблема расчета многих показателей заключается в том, что их определение основывается на отчетности, сформированной по МСФО. Однако существенная доля предприятий, работающих в России, формируют свою отчетность по РСБУ. Поэтому в данной работе мы будем говорить о расчете показателей на основе данных полученных, в том числе в системе учета, построенной по РСБУ[21].

Одним из наиболее используемых предприятиями показателей является экономическая добавленная стоимость (EVA – Economic Value Added), который рассчитывается по следующей формуле:

EVA = NOPAT – IC*WACC = (ROIC – WACC)*IC [1]

Подробно разберем каждую составляющую данной формулы, указывая источники информации для получения необходимых данных.

NOPAT (Net Operation Profit After Tax), что в переводе означает чистую безналоговую прибыль за вычетом процентов за использование заемных средств. Считается по формуле:

NOPAT = I − E − r пр [2]

I – Доходы организации;

E – Расходы организации на основной вид деятельности;

r пр – Налог на прибыль.

Показатели доходов и расходов по обычным видам деятельности доступны пользователям в Отчете о финансовых результатах: в качестве доходов берется строка «Выручка», в качестве расходов – «Себестоимость продаж», «Коммерческие расходы», «Управленческие расходы» в совокупности. Величиной налога на прибыль является разница между доходами и расходами организации, умноженная на ставку налога на прибыль организаций[19].

Следующей составляющей формулы является, величина инвестированного капитала (IC), то есть капитала, который задействован в основной деятельности предприятия. Информацию об инвестированном капитале можно получить из III и IV разделов бухгалтерского баланса предприятия. Она представлена в разделах: «Капитал и резервы» и «Долгосрочные обязательства». Стоит отметить, что ряд предприятий для финансирования капитальных затрат могут использовать и краткосрочные заемные средства. В этом случае в показатель IC необходимо включить и раздел V «Краткосрочные обязательства» бухгалтерского баланса. При расчете EVA инвестированный капитал представлен не обособлено, а в произведения со средневзвешенной стоимостью капитала (WACC). Показатель WACC необходимо рассчитать по следующей формуле:

WACC = Ks*Ws+Kd*Wd [3]

Ks – Цена заемного капитала;

Ws – Доля заемного капитала в структуре капитала; Kd – Цена собственного капиала;

Wd – Доля собственного капитала в структуре капитала.

Доли заемного и собственного капиталов из формулы расчета WACC можно получить из бухгалтерского баланса организации, разделах III, IV и V как соотношение соответствующего раздела с валютой бухгалтерского баланса (итого по балансу).

Цена собственного капитала (по обыкновенным и привилегированным акциям) рассчитывается как умножение количества акций, находящихся в обращении на их рыночную цену.

И последним коэффициентом в данной формуле выступает коэффициент рентабельности инвестированного капитала (ROIC). ROIC так же, как и WACC необходимо рассчитывать. Формула ROIC представлена ниже:

[4]

[4]

NOPAT (Net Operation Profit After Tax) – Чистая безналоговая прибыль за вычетом процентов за использование заемных средств;

IC (Invested Capital) – Инвестированный капитал. Как находить IC и NOPAT мы разобрали выше.

Таким образом, для расчета показателя EVA необходимы следующие данные: бухгалтерский баланс и отчет о финансовых результатах предприятия, а также номинальная стоимость облигаций, выпущенных компанией.

В основе системы сбалансированных показателей, далее ССП лежат 4 перспективы: инфраструктура, бизнес-процессы, клиенты и финансы. Рассмотрим что необходимо для достоверной оценки каждой перспективы.

Инфраструктура включает в себя ряд показателей: степень автоматизации процессов; степень изношенности мощностей; затраты на персонал; текучесть кадров; индекс удовлетворенности персонала. Все данные о соответствующих показателях можно получить из внутренней документации предприятия. В частности, информацию о степени изношенности мощностей можно получить как непосредственно из технического паспорта и паспорта безопасности, так и из отчета ответственного за технологический процесс. Также изношенность основных средств отражается в системе бухгалтерского учета по счету 02 «Амортизация основных средств».

Информацию относительно текучести кадров можно получить в справках и отчетах отдела кадров. Формула текучести кадров рассчитывается по формуле:

[5]

[5]

Ктекуч – коэффициент текучести;

Qув – количество уволившихся по собственному желанию;

ЧРср – среднее значение человеческих ресурсов.

Данные по затратам на персонал мы можем получить из регистров бухгалтерского учета, в частности оценив обороты по счету 70 «Расчеты с персоналом по оплате труда»

Следующая перспектива это – бизнес-процессы. Данная перспектива включает в себя: производительность труда; показатели оборачиваемости; число рекламаций; процент брака; отклонение по затратам. Производительность труда, как известно, рассчитывается отношением произведенной продукции на количество работников. Количество произведенной продукции мы можем получить из отчетов о выполнении производственных планов, а количество персонала - из ежемесячного отчета о среднесписочной численности работников. Информацию об отклонении по затратам можно также получить из отчетов о выполнении планов. Данные о проценте брака и числе рекламаций мы можем получить из отчета уполномоченного лица, ответственного за качество продукции. Показатели деловой активности оцениваются при помощи бухгалтерского баланса и отчета о финансовых результатах.

Третья перспектива – клиенты. Типовыми показателями здесь выступают: доля рынка, индекс удовлетворенности клиентов, процент постоянных клиентов, число новых клиентов, индекс конкурентоспособности, обеспеченность заказами. Все вышеперечисленные данные мы можем получить из отчета о проведении маркетингового исследования, которое могло проводиться как силами отдела маркетинга предприятия, так и внешним маркетинговым агентством.

Последняя перспектива – финансы. Типовые показатели: коэффициенты ликвидности; коэффициенты рентабельности; коэффициенты деловой активности; инвестиционные критерии. Коэффициенты ликвидности и рентабельности включают в себя информацию об оборотных активах, краткосрочных обязательствах, денежных средствах организации и краткосрочных финансовых вложениях. Всю указанную информацию можно получить из соответствующих разделов бухгалтерского баланса (раздел II «Оборотные активы», раздел V «Краткосрочные обязательства», раздел II «Оборотные активы» статьи «Денежные средства и денежные эквиваленты» и «Краткосрочные финансовые вложения»). Для того, чтобы получить информацию о коэффициентах деловой активности сперва должны получить информацию: об объемах реализации (вся необходимая информация берется из стандартной бухгалтерской отчетности: «Отчет о финансовых результатах», «Движение готовых изделий, их отгрузка и реализация» (ведомость №16)); о среднегодовой стоимости активов (ее можно получить из бухгалтерского баланса, сложив стоимость активов на начало и на конец года, и поделив на 2); о среднегодовой стоимости дебиторской задолженности (информацию можно получить из бухгалтерского баланса (раздел II, статья «Дебиторская задолженность»)) и т.д.

Таким образом, информацию обо всех показателях данной перспективы мы можем получить из стандартной бухгалтерской отчетности.

При расчете денежной рентабельности (СFROI – Cash Flow Return On Investment) используется 4 компонента:

GI – Gross Investment (Валовые инвестиции)

GCF – Gross Cash Flow (Валовой денежный поток) Non-Depreciable Assets (Не амортизируемые активы) Assets Life (Экономический срок жизни активов)

Общую схему расчета можно выразить следующим образом:

CFROI = (GCF+SV)/GI [6]

Источниками расчета показателя являются:

Первым компонентом является валовой денежный поток (GCF). Это разница между денежными поступлениями и выплатами предприятия, которые отражаются в Отчете о движении денежных средств.. Вторым компонентом формулы является ликвидационная стоимость (SV). Для расчета ликвидационной стоимости нам потребуются: стоимость текущих активов, стоимость текущих обязательств, стоимость земли и других не амортизируемых активов. Всю необходимую информацию мы можем получить из бухгалтерского баланса организации (итог II раздела, V раздел, I раздел) И, наконец, последним компонентом в формуле выступают валовые инвестиции (GI). Валовые инвестиции представляют из себя чистые инвестиции, включая амортизацию. Термин «валовые» означает, что из инвестиций не вычитается амортизация. Данные по инвестициям и амортизации пользователь может получить из баланса организации, а также пояснений к бухгалтерскому балансу и отчету о финансовых результатах.

Перейдем к денежным потокам. Начнем с инвестиционного. Он представляет из себя следующий расчет: Балансовая стоимость всех активов + Накопленная амортизация + «Скрытые» элементы собственного капитала (например, капитализация расходов) + «Скрытые» элементы заемного капитала (т.е. капитализированные операционная аренда и лизинг) – Денежные средства – Беспроцентные обязательства. Информацию о балансовой стоимости всех активов, накопленную амортизацию, денежных средствах и беспроцентных обязательствах мы можем узнать заглянув опять же в бухгалтерский баланс. Что же касается капитализации расходов и капитализированной операционной аренде, то тут не все так однозначно. Нередко компании прибегают к неправомерной капитализации расходов (относят их на стоимость внеоборотных активов), которые на самом деле связаны с получением выручки в отчетном периоде, что приводит к завышению прибыли. Таким образом, для получения информации относительно инвестиционного потока потребуются бухгалтерский баланс предприятия и его годовая отчетность.

Операционный поток денежных средств представляет собой денежные средства, получаемые в результате операционной деятельности компании, обычно определяемый как доходы от операционной деятельности за вычетом всех операционных расходов. Эта величина, проходя через ряд корректировок, становится чистым доходом. Операционный поток может быть найден в отчете о движении денежных средств. Операционный денежный поток является характеризуется средствами, которые компания получает в результате ведения бизнеса. Этот показатель, возможно, является лучшей мерой успешности бизнеса, чем прибыль, потому что компания может показать положительный чистый доход, но оказаться не в состоянии платить по своим долговым обязательствам.

Ликвидационный поток денежных средств. Первый элемент данного потока - это реализованная в виде денежного потока ликвидационная стоимость неамортизируемых активов. Второй элемент данного потока – это возврат инвестиций в оборотный капитал. В целом, это является доходом от продажи актива. А данную информацию можно получить из отчета о движении денежных средств.

Резюмируя данный подход отметим, что для расчета данного показателя потребуются: бухгалтерский баланс предприятия, отчет о финансовых результатах, отчет о движении денежных средств, годовая финансовая отчетность организации.

2. АНАЛИЗ ПРОЦЕССА РАЗРАБОТКИ ГОДОВОГО ФИНАНСОВОГО ПЛАНА ПРЕДПРИЯТИЯ

2.1. Специфика разработки годового финансового плана предприятия

В современных условиях анализ финансовых результатов представляет собой ключевую часть информационного обеспечения для осуществления принятия управленческих решений.

C целью определения финансового результата как объекта оценки и анализа следует определить, что понимают под указанным определением.

О. В. Ефимова, под финансовым результатом подразумевает прибыль предприятия, при этом отмечая, что «действительно конечный результат тот, правом распоряжаться которым обладают собственники», что в мировой практике подразумевается «прирост чистых активов». [3]

И. А. Бланк характеризует балансовую (совокупную) прибыль «одним из важнейших результатов финансовой деятельности предприятия». [9]

В. В. Бочаров в своих работах указывает порядок формирования финансовых результатов предприятия (прибыли), на основе систематизации статей, формирующих отчет о прибылях и убытках, тем самым отражая формирование прибыли от валовой до нераспределенной (чистой) прибыли (непокрытого убытка) за отчетный период. [6]

На основании вышесказанного можно обобщить указанные выше мнения, позволяющие сформировать полное понятие «финансового результата», под которым понимается обобщающий показатель анализа и оценки эффективности (неэффективности) деятельности организации. [2]

Следовательно, принимая во внимание, что условия и механизмы функционирования рыночной экономики, влияют на безусловную заинтересованность предприятия, направленную на получение положительного финансового результата в результате своей деятельности, на основании этого, от величины данного показателя возрастает возможность в расширении мощности, повышении мотивации персонала, путем повышения оплаты, осуществление выплат дивидендов акционерам.

Учитывая аспекты бухгалтерского учета, конечный финансовый результат деятельности организации находит выражение в формировании показателя прибыли (убытка), который формируется на счете «Прибыли и убытки» и отражается в одной из форм бухгалтерской отчетности.

Следует отметить, что в Российской Федерации имеет место налогообложение прибыли, установленное гл. 25 Налогового кодекса РФ, введенное в действие с 1.01.2002 г. В течение этого временного интервала имеет место изменение определения объекта налогообложения, под которым понимается согласно НК РФ прибыль, полученная налогоплательщиком. Ставка налога на прибыль до 01.01.2009 года равнялась 24 %, с 01.01.2009 года по сегодняшний день - 20 %. [1]

В результате исследования природы финансового результата, имеет место заключение, что одним из финансовых результатов является прибыль организации. Но следует учитывать, что финансовым результатом может являться как прибыль, так и убыток, возникающий, в результате таких факторов, как довольно высокие расходы, недополученные доходы от реализации товаров, в результате снижения объема поставок продукции, ввиду снижения спроса покупателей.

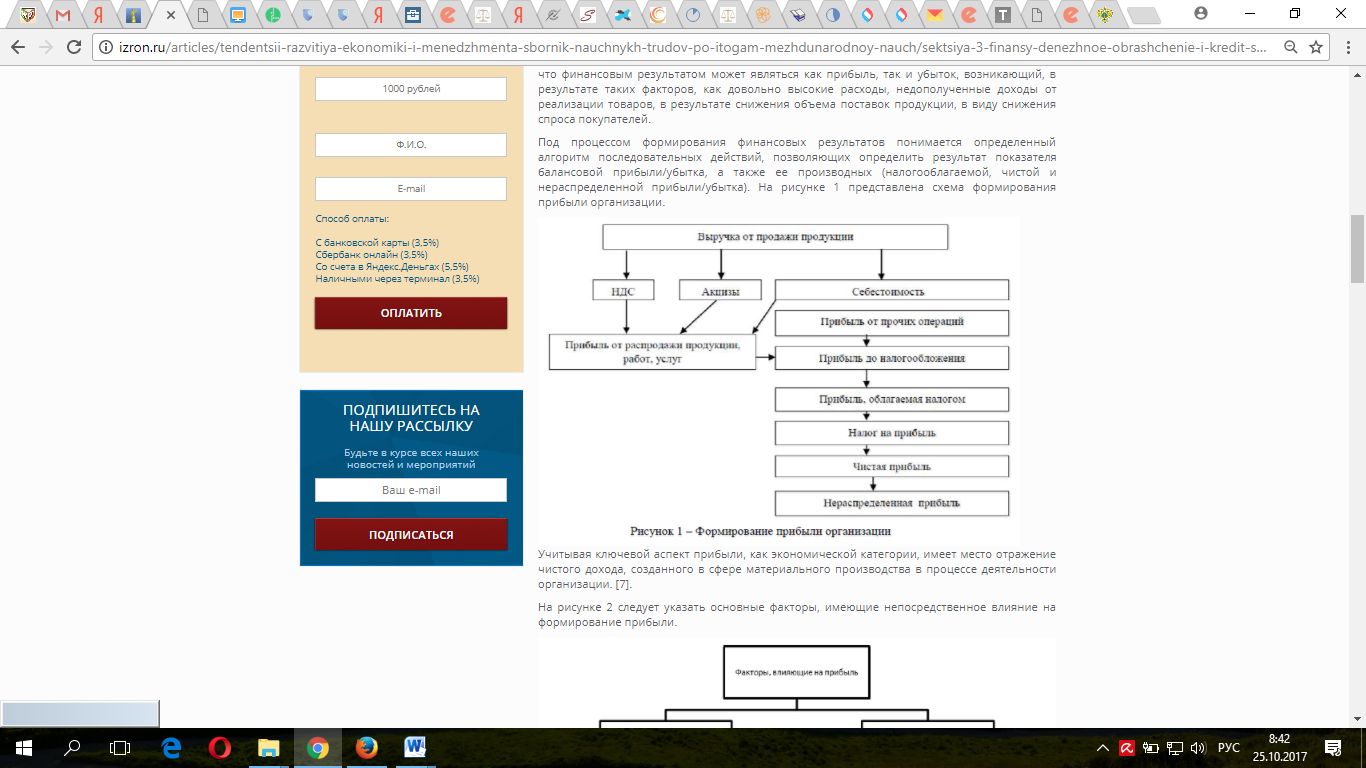

Под процессом формирования финансовых результатов понимается определенный алгоритм последовательных действий, позволяющих определить результат показателя балансовой прибыли/убытка, а также ее производных (налогооблагаемой, чистой и нераспределенной прибыли/убытка). На рисунке 1 представлена схема формирования прибыли организации.

Учитывая ключевой аспект прибыли, как экономической категории, имеет место отражение чистого дохода, созданного в сфере материального производства в процессе деятельности организации. [7].

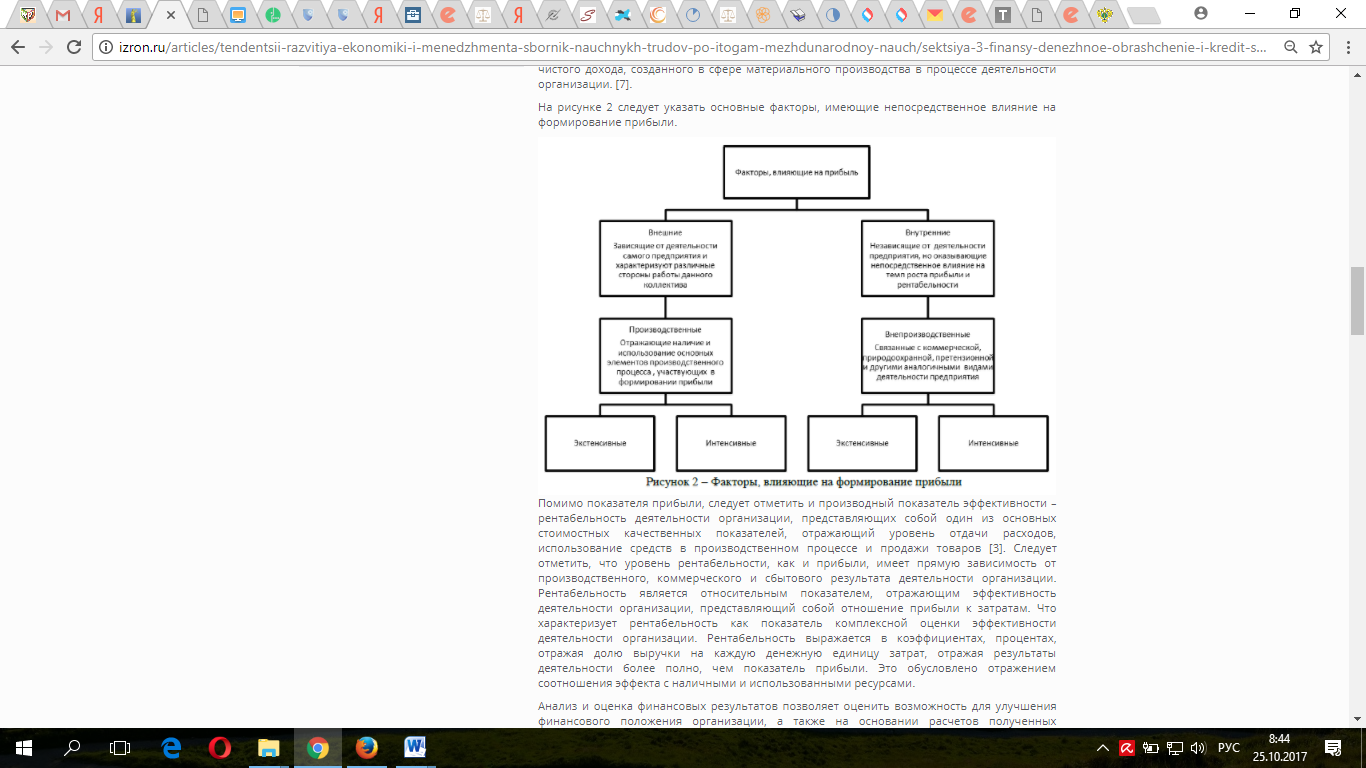

На рисунке 2 следует указать основные факторы, имеющие непосредственное влияние на формирование прибыли.

Помимо показателя прибыли, следует отметить и производный показатель эффективности – рентабельность деятельности организации, представляющих собой один из основных стоимостных качественных показателей, отражающий уровень отдачи расходов, использование средств в производственном процессе и продажи товаров [3]. Следует отметить, что уровень рентабельности, как и прибыли, имеет прямую зависимость от производственного, коммерческого и сбытового результата деятельности организации. Рентабельность является относительным показателем, отражающим эффективность деятельности организации, представляющий собой отношение прибыли к затратам. Что характеризует рентабельность как показатель комплексной оценки эффективности деятельности организации. Рентабельность выражается в коэффициентах, процентах, отражая долю выручки на каждую денежную единицу затрат, отражая результаты деятельности более полно, чем показатель прибыли. Это обусловлено отражением соотношения эффекта с наличными и использованными ресурсами.

Анализ и оценка финансовых результатов позволяет оценить возможность для улучшения финансового положения организации, а также на основании расчетов полученных результатов разработать и принять экономически обоснованные решения. В процессе данного анализа имеет место решение следующих задач:

• оценка данных, оказывающих влияние на формирование финансового результата и использования прибыли;

• анализ динамики финансовых результатов;

• выявление и оценка основных факторов, влияющих на финансовый результат;

• выявление и оценка резервов с целью их использования для повышения финансовых результатов организации.

В специализированной литературе можно найти различные методики для оценки и анализа финансовых результатов организации. В связи с тем, ведущие экономисты в области экономического анализа выделяют отдельные теоретические и методические вопросы данного анализа в различных аспектах и со степенью детализации. В этой связи необходимо рассмотреть основные методики анализа финансовых результатов с позиции разных авторов.

По мнению Савицкой Г. В. осуществление анализа финансовых результатов должно происходить последовательно[22]:

1. Анализ и оценка состава и динамики финансовых результатов, с использованием таких показателей:

- прибыли от реализации;

- чистая прибыль;

- прибыль до налогообложения;

- капитализированная прибыль;

- маржинальной прибыли;

- потребляемая прибыль.

Следует иметь в виду, что автор рекомендует использование конкретного показателя в зависимости от поставленных задач анализа. [8]

В процессе осуществления оценки и анализа финансового результата, следует определить состав прибыли, ее структуру, динамику и выполнение плановых показателей. При этом автор методики считает, что ключевое внимание следует уделять учету фактору инфляции и его влияние на изменение суммы прибыли, и принимать во внимание и факторы, отражающие изменение каждой составляющей на итоговую сумму прибыли. [17]

2. Анализ финансовых результатов от реализации продукции, для формирования которого следует изучить динамику показателей, выполнение плана прибыли от реализации продукции и выявить факторы, влияющие на конечный результат (объем реализованного товара, изменение уровня средних цен, структура реализации, себестоимость).

3. Оценка ценовой политики организации и факторный анализ уровня цен. Учитывая это рекомендуется исследовать влияние на динамику показателя средне реализационной цены таких факторов, как: рынки сбыта реализуемой продукции и его конъюнктура, сроки реализации и качество продукции, инфляционные процессы.

4. Анализ прочих доходов и расходов, в процессе которого необходимо изучить выполнение плана, состав, динамику и факторы изменения суммы полученных результатов.

5. Анализ рентабельности предприятия, где первоочередным рекомендуется определение рентабельности продукции (коэффициент окупаемости затрат), рентабельности продаж (оборота), рентабельности совокупного капитала. После этого в процессе анализа следует выявить тенденцию изменения данных показателей, произвести сравнение с плановыми значениями. Далее необходимо осуществить факторный анализ каждого из показателей рентабельности.

6. Изучение факторов, влияющих на изменение размера прибыли, облагаемой налогом, размера выплаченных дивидендов, суммы налога из прибыли, объема чистой прибыли.

Далее следует рассмотреть методику, предложенную А. Д. Шереметом:

1. Осуществить формирование ряда показателей, отражающих финансовые результаты, при этом следует выделить следующие показатели - валовая прибыль, прибыль/убыток от продаж, прибыль/убыток от продаж и прочей деятельности, прибыль/убыток до налогообложения, прибыль/убыток от обычной деятельности, чистая прибыль /убыток.

2. Проведение анализа на предварительном этапе, используя как абсолютные показателям, так и ее относительные показатели. [5]

3. Проведение углубленного анализа основанного на оценке влияния различных факторов на размер прибыли и рентабельности, подразделяющиеся на внешние и внутренние факторы.

4. Анализ влияния фактора инфляции на финансовые результаты.

5. Изучение качественной характеристики прибыли, на основании проведения обобщенной характеристики структуры основных источников формирования прибыли.

6. Проведение анализа рентабельности активов организации.

7. Оценка прибыли с точки зрения маржинальной составляющей.

По методическому подходу к анализу финансовых результатов, предложенной О. В. Ефимовой выделяется ключевая задача которого заключается в выделении в составе доходов предприятия получаемых доходов на стабильном уровне для последующего прогноза и планирования ключевых результатов деятельности. На основании этого автором отмечена необходимость осуществления внешнего и внутреннего анализа и выделения на основании этого следующих этапов проведения - внешний и внутренний. [2]

Проведение внешнего анализа осуществляется последовательно, в два этапа. На первом этапе на основании изучения комментариев и пояснительной записки к годовой отчетности формируется картина о принципах группировки доходов и расходов организации. Второй этап основывается на изучении отчета организации о прибылях и убытках [2].

Внутренний анализ финансовых результатов осуществляется в три этапа. На первом этапе оценивается влияние действующих основных учетных принципов по части оценки доходов и расходов, статей активов, изменения учетной политики. На втором этапе выявляются причины, оказавшие влияние на изменение итогового финансового результата. Осуществляется выявление стабильных и случайных факторов, оказавших непосредственное влияние на данные изменения. Третий этап представляет собой детализированную оценку финансовых результатов с интеграцией необходимых данных управленческого учета о доходах и расходах, с учетом декомпозиции по центрам функциональной ответственности. На основании этого происходит оценка качества полученного финансового результата, осуществляется прогноз будущих результатов, проведение анализа рентабельности деятельности организации.

Методики Н. Н. Селезневой и А. Ф. Ионовой имеют идентичные рекомендации, и осуществляются в следующей логической последовательности [5]:

1. Приведение классификации прибыли в целях анализа:

- на основании формирующих источников: от реализации услуг, имущества;

- на основании видов деятельности: прибыль от обычно, инвестиционной, финансовой деятельности;

- на основании порядка формирования: валовая, маржинальная, до налогообложения, чистая;

- на основании периодичности получения: регулярная, чрезвычайная прибыль.

3. Перечисление экономических факторов, оказывающих влияние на размер прибыли, проведение факторного анализа прибыли до налогообложения.

4. Оценка влияния фактора инфляции на финансовые результаты.

5. Анализ «качества» прибыли, под которым следует понимать «обобщенную характеристику структуры источников формирования прибыли организации». [4] Высокое качество прибыли обусловлено ростом объема производства, снижением расходов по производству и реализации. О низком качестве прибыли, сигнализирует увеличение цены на продукцию без соответствующего роста объема выпуска в натуральных показателях.

6. Детализация анализа для оценки степени достаточного поступления денежных средств для обеспечения оттоков по организации. При этом следует осуществить сопоставления данных анализа результатов финансового анализа и анализ денежных потоков.

7. Осуществление оценки финансовых результатов согласно данным финансовой отчетности организации, имеет место изучение уровня, динамики (горизонтальный анализ) и структуры (вертикальный анализ).

8. Разработка и детализация схемы факторного анализа общей бухгалтерской прибыли и прибыли от реализации продукции.

9. Проведение оценки влияния факторов на динамику прибыли от реализации продукции осуществляется, формируясь в двух группах. В составе первой группы представлены: динамика объема реализации продукции в оценке по базисной или плановой себестоимости, динамика объема продукции, в связи со структурными изменениями в ассортименте продукции. Вторая группа факторов отражает экономию вследствие уменьшения себестоимости продукции, уменьшения себестоимости продукции за счет структурных сдвигов, динамики расходов в виду динамики цен на материалы и тарифы на услуги, динамики цен на один рубль продукции [4].

10. Проведение анализа использования прибыли на основании данных отчета о прибылях и убытках, в соответствии с основными направлениями использования чистой прибыли. Авторы предлагают в процессе осуществления вертикального и горизонтального анализа использования чистой прибыли произвести расчет коэффициента капитализации, коэффициент, отражающий потребление прибыли, темп устойчивого роста собственного капитала.

11. В завершении осуществить анализ рентабельности, в состав которого следует внести необходимые показатели рентабельности, рентабельности продукции и производственных фондов, оценка эффекта финансового рычага, проведение анализа рентабельности активов, собственного капитала.

Целесообразным следует обзор методики анализа финансовых результатов, на основании международных стандартов. Здесь следует отметить ключевую особенность методики анализа прибыли, базирующейся на разделении производственных и сбытовых затрат на переменные и постоянные и категории маржинальный доход. Подход имеет широкое распространение в странах с развитыми рыночными отношениями, тем самым при изучении факторов изменения прибыли и прогнозирования ее величины для обеспечения системного подхода имеет место оценки на основе маржинального анализа, в основе которого лежит определение маржинального дохода.

Маржинальный доход представляет собой прибыль в сумме с постоянными затратами предприятия при этом, в случае если известны величины маржинального дохода и постоянных затрат, с помощью соответствующей формулы следует рассчитать сумму прибыли.

Иногда для определения размера прибыли вместо маржинального дохода применяют выручку и удельный вес маржинального дохода в ней.

Общая динамика прибыли отражается за счет изменения: количества, цены, удельных переменных затрат и объема постоянных затрат.

Данная методика анализа финансовых результатов имеет сложности и особенности в условиях многономенклатурного производства, когда помимо указанных факторов следует учесть влияние структурных сдвигов реализованной продукции.

За рубежом для исследования факторного влияния на изменение размера прибыли в условиях многономенклатурного производства используют модель, на основании зависимости средней доли маржинального дохода в выручке от удельного веса каждого вида продукции в общей сумме выручки, а также уровня маржинальной прибыли в выручке в разрезе по каждому товару.

Указанная факторная модель прибыли от реализации помогает в установлении изменения размера прибыли за счет объема реализованного товара, его структуры, стоимости, удельных переменных затрат и постоянных затрат.

На основании вышесказанного, исследовав различные методики для осуществления анализа финансовых результатов, предложенные разными исследователями, следует отметить, что осуществление выбора наиболее приемлемой методики проведения анализа для конкретной организации имеет прямую зависимость от ее особенностей функционирования и целей, достижение которых должно осуществиться в процессе анализа.

Таким образом, методологический подход для осуществления содержания экономического анализа финансовых результатов деятельности организации, рекомендуется осуществлять на основании следующих составных элементов: анализ и оценка финансовых результатов следует проводить, с соблюдением логики движений от общего к частному, определяя влияние частного на общее. Другими словами, в первую очередь следует проанализировать и дать оценку обобщающим показателям, отражающие финансовые результаты, дать оценку их динамике, изучить структуру, определить динамику в анализируемом периоде по отношению к базисному периоду; отобрать факторы, имеющих непосредственное влияние на данный результат. Далее следует осуществить детализацию анализа финансовых результатов, с учетом углубленного исследования частных показателей и выявления перспективных резервов увеличения прибыли.

2.2. Проблемы, возникающие в процессе разработки годового финансового плана предприятия

Эффективная деятельность предприятия, стабильные темпы роста их работы и конкурентоспособность в современных экономических условиях в значительной степени определяются уровнем управления финансовой устойчивостью, которое в свою очередь требует проведения финансовых исследований, изучения финансового состояния предприятия для выявления резервов повышения платёжеспособности.

Описанное состояние дается не просто, изменения внешней среды чаще всего неблагоприятные – ведь на рынке большая конкуренция, спрос на продукцию предприятия то падает, то взлетает, финансов для обеспечения чаще всего не достаточно.

Комплексный финансовый анализ предприятия показывает его финансовое состояние, которое характеризуется системой показателей, отражающих реальные и потенциальные финансовые возможности предприятия как объекта хозяйствования, объекта инвестирования капитала, налогоплательщика.

Финансовая устойчивость – это составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени, для обслуживания полученных кредитов и производства продукции. С понятием «финансовая устойчивость» связано понятие «платежеспособность» - это возможность предприятия расплачиваться по своим обязательствам [23].

Платежеспособность и ликвидность являются важнейшими характеристиками финансово-экономической деятельности предприятия в условиях рыночной экономики. Если предприятие является платежеспособным, то у него имеется много преимуществ перед другими предприятиями того же профиля, так же при выплате налогов в бюджет у предприятия не возникнет конфликтов с государством, при выплате заработной платы -с рабочими, при выплате дивидендов – с акционерами и ряд других преимуществ.

Если предприятие становится не платежеспособным, то оно выходит на стадию банкротства. Закон РФ «О несостоятельности (банкротстве)» от 26.10.02 года определяет банкротство как: «признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей» [11].

Финансовое состояние в плане платежеспособности может быть весьма изменчивым и причины неплатежеспособности предприятия могут быть различными.

Руководители и владельцы предприятий-банкротов сталкивались с проблемами:

- во-первых, весьма неблагоприятная ситуация на международном рынке. На сегодняшний день указанная причина заключается в условиях, отягощенных санкциями США и ЕС, направленных против России, а проблема – в ограничении допуска России к международному финансовому рынку, введении ограничения для ключевых российских компаний и т.п. В результате многие предприятия стали банкротами;

- во-вторых, отсутствие опыта прогнозирования банкротства. Часто руководители многих компаний не готовы к неожиданному (как им кажется) ухудшению дел, и не совсем представляют себе, что и как делать. Кризисная ситуация, которая должна повлечь за собой банкротство предприятия, приходит незаметно для руководства. Естественно, непонятно и как подступиться к ее разрешению. Но решения принимаются. Предприятия прогнозируют свои действия, придавая им системности. Однако, вместо корректировки бизнеса и возвращения его в норму, происходит усугубление кризиса. В качестве примера можно указать, что в Китае директоров и владельцев компаний-должников берут в заложники… «Захват заложников в Китае довольно обычное дело, когда компания разоряется, а рабочие и поставщики думают, что им не заплатят. Хотя чаще директор успевает сбежать из страны, - рассказывает российский предприниматель Альберт Крисской» [3].

- в-третьих, низкая эффективность мер по предотвращению банкротства, отсутствие системности действий при введении процедуры банкротства. Для решения данной проблемы нужна разработка действенных программ, таких как поддержка государства и реструктуризация задолженности предприятий, для того, чтобы обеспечить рост производства конкурентоспособной продукции. Так, Огнивцев С.Б. предлагает программы, для решения данной проблемы. [6]

Во время кризиса много времени и сил руководители тратят на решение ненужных вопросов и ограничены временем, ресурсами, компетенциями сотрудников предприятия Руководители дают необдуманные указания, выполнение поручений не контролируется. Достоверные данные о состоянии дел на предприятии отсутствуют, а если они есть, то без необходимой в этой ситуации степени детализации, показатели разбросаны по разным источникам и непонятно, откуда что взялось. Нередко руководство пытается сэкономить копейку ценой потери рубля.

В результате следует не просто понимать, почему произошло ухудшение - важно, но еще важнее ответить на вопросы: надолго ли сложилась такая ситуации и как она может развиваться? Если надолго, то риск прекращения бизнеса многократно возрастает.

Обязательно следует готовиться к разным сценариям развития ситуации. Такую готовность может обеспечить прогнозирование негативных и позитивных моментов банкротства, а также собственно процедуры банкротства, которая представляет собой сбор исходных данных по предполагаемой ситуации; список вопросов, которые следует решить; прогнозные решения вопросов; последовательный план; необходимые временные, финансовые и человеческие ресурсы.

Банкротство – констатация того факта, что предприятие с проблемой расчетов с кредиторами самостоятельно не справится. Сама процедура банкротства – это инструменты, которые применяются, когда денег для выплаты кредиторам недостаточно. Финансисты указывают, что процедуру банкротства можно спрогнозировать на 90%, 10% - непредсказуемость участников процедуры (должника, кредиторов, арбитражного управляющего и других) и арбитражных судов.

При этом и при оформлении процедуры банкротства не следует забывать о том, что хотя законодательством предусмотрен алгоритм банкротства, закон имеет и обратную силу и бывают ситуации, когда действия по признанию предприятия банкротом могут быть признаны судом незаконными. Так, законом «О несостоятельности (банкротстве)» установлены критерии «подозрительных» сделок и сроки их обжалования – есть и до трех лет до введения банкротства [1].

Отсюда, необходимы специализированные программы по решению вопросов управления платежеспособностью предприятия.

Ввиду с ситуацией, произошедшей в России за последнее время, предприятия должны сами прогнозировать свои действия, придавая им системность, в то числе и при введении процедуры банкротства.

В качестве основных инструментов управления платежеспособностью предприятия следует отметить:

- законодательные акты РФ – Гражданский кодекс РФ, Федеральный закон РФ от 26 октября 2002 г. N 127 - ФЗ «О несостоятельности (банкротстве)» и др.;

- комплексный анализ финансового состояния предприятия;

- регулярное проведение риск-менеджмента;

- прогнозирование банкротства предприятия.

Таким образом, в меняющейся ситуации используемые меры позволят предприятию снизить риск возникновения кризисной ситуации, избежать политических и экономических последствий, грамотно управлять собственной платежеспособностью.

ЗАКЛЮЧЕНИЕ

О том, что такое финансовая устойчивость и каким способом ее обеспечить в тот или иной момент времени, задумывается каждый дееспособный человек. Такие же проблемы находятся в центре внимания менеджеров крупных и мелких компаний, а также индивидуальных предпринимателей. История экономических отношений наглядно демонстрирует, что зарождение и развитие финансовой системы происходило параллельно с развитием технологий. Игры обмена или торговые сделки ведутся с незапамятных времен, однако финансовая система появилась всего несколько веков тому назад.

Главные элементы оценки финансового состояния предприятия:

- имущественное положение, характеризующее динамику, состав и структуру активов в разрезе отдельных видов и агрегированных групп;- ликвидность и платежеспособность, показывающие способность предприятия к полному и своевременному исполнению обязательств по расчетам в краткосрочном периоде;

- финансовая устойчивость, отражающая способность предприятия к сохранению финансовой самостоятельности и долгосрочному ведению деятельности;

- оборачиваемость различных видов ресурсов, предоставляющая информацию о периодичности обновления отдельных видов активов и пассивов;

- эффективность ведения предпринимательской деятельности, отражающая способность организации получать прибыль — главный критерий результативности бизнеса.

Каждый из названных элементов связан прямой и обратной связью с общим контуром финансового состояния предприятия, в то же время последний элемент зависит от остальных и определяет их развитие.

В последнее время к перечисленным выше аспектам добавился еще один — оценка налоговой нагрузки, показывающая относительную величину налогов и сборов, уплачиваемых предприятием-налогоплательщиком в бюджет. Этот элемент рассматривается в работах «Анализ финансовой отчетности», «Финансовый менеджмент». Аналогичную позицию занимает Бахрамов Ю.М., который рассматривает налоговую нагрузку как один из компонентов финансовой устойчивости. Учитывая рост налоговой нагрузки и налоговых рисков, характерный для современного этапа развития экономики России, а также то, что исполнение обязанностей налогоплательщика увеличивает расходы и приводит к значительному оттоку денежных средств от предприятия, в концептуальном плане следует согласиться с обоснованностью такой позиции. Вместе с тем имеется существенная проблема: анализ налоговой нагрузки предполагает наличие информационного обеспечения — данных налоговой отчетности. Однако в соответствии с российским налоговым законодательством налоговые декларации, характеризующие сумму уплачиваемых налогов, отнесены к категории «налоговая тайна» и являются закрытыми для внешнего пользователя. Поэтому, на наш взгляд, при оценке налоговой нагрузки следует рассматривать ее как один из аспектов финансового состояния исключительно в рамках выполнения финансового анализа внутри предприятия.

Далее проведем более подробный анализ зарубежных методик оценки финансовой устойчивости. В основе взятой классификации лежит разделение методов оценки по типу формализации: количественная, качественная и комбинированная. Также анализ литературных источников показал, что методы оценки риска банкротства можно разделить по признаку используемого инструмента оценки: шкалы вероятности либо системы рейтингов.

Количественные методы являются, по сути, классификационными методами, потому что все исследуемые предприятия они делят на определенные, заранее выделенные классы или группы. Количественные модели получили первоначальное распространение в потребительском кредитовании для оценки способности заемщиков своевременно погашать обязательства. Примером первой количественной модели оценки кредитоспособности заемщиков была модель Д. Дюрана, в соответствии с которой происходит деление кредитов на «хорошие» и «плохие». В настоящее время количественные модели получили широкое распространение и применяются, как в оценке кредитоспособности физических лиц, так и оценке риска банкротства промышленных предприятий.

Главная цель количественных моделей – это не объяснение причин увеличения риска банкротства и снижения платежеспособности предприятия, а выделение коэффициентов и показателей, максимально полно описывающих финансовое положение предприятия и риск банкротства. Это позволяет менеджменту предприятия своевременно начать поиск и последующее устранение причин увеличения риска банкротства, а также разрабатывать меры воздействия на данный риск.

Использование качественных критериев для оценки риска банкротства, являющихся базой экспертных оценок, подробно рассмотрено в литературе. Эксперт формирует необходимую информацию посредством интуитивно-логического анализа задачи, в процессе которого происходит моделирование и проводится сравнительный анализ альтернатив решения. Цель эксперта – распределить сравниваемые альтернативы в необходимой последовательности с учетом их экономической значимости.

Помимо количественных и качественных моделей оценки риска банкротства есть комплексные модели, лидирующее место среди которых занимают модели международных и отечественных рейтинговых агентств: Moody’s, Fitch, Standard&Poor’s и HPA, Эксперт РА, АК&М8. Данные агентства оценивают различные экономические объекты, в том числе и предприятия, и присваивают им рейтинги: долгосрочные и краткосрочные кредитные рейтинги, рейтинг корпоративного управления, рейтинг поддержки, рейтинг социальной ответственности, рейтинг финансовой устойчивости и т.д. Как правило, предприятие получает кредитный рейтинг, который позволяет ей снизить издержки по привлечению заемного капитала у инвесторов и кредиторов, потому что кредитный рейтинг отражает уровень финансовой устойчивости предприятия и способности своевременно и в полном объеме расплачиваться по своим обязательствам.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Белковский А.В. Конкурентная стратегия современных компаний// Менеджмент в России и за рубежом. – 2014.-№ 4 – С. 25.

- Белоножкин В.И. Подходы к анализу социально-экономического положения региона в целях оценки защищенности прав граждан // Омбудсмен: государство и защита прав человека. - М.: Юрист, 2014, № 1. - С. 19-22

- Бланк И.А. Инвестиционный менеджмент: учебный курс для студентов экономических вузов. – 2-е изд. перераб. и доп. – Киев: «Ника-Центр», 2014 – 655 с.

- Бланк И.А. Финансовый менеджмент: учебный курс для студентов экономических вузов. – 2-е изд. перераб. и доп. – Киев: «Ника-Центр», 2014 – 655 с.

- Большакова Л.В., Примакин А.И., Яковлева Н.А. Применение кластерного и дискриминантного анализов в процессе обработки и интерпретации статистических данных при обеспечении экономической и информационной безопасности хозяйствующего субъекта // Вестник Санкт-Петербургского университета МВД России. - С.-Пб.: Изд-во С.-Петербург. ун-та МВД России, 2014, № 2 (62). - С. 148-156

- Веснин В. Р. Менеджмент : учеб. для вузов / В. Р. Веснин; в пер. - М. : Элит - 2013. - 546 с.

- Веснин В.Р. Основы менеджмента: учебник. М.: Институт международного права и экономики. Изд-во «Триада, Лтд», 2014.

- Виханский О.С. Стратегическое управление: Учебник. — 2-е изд., перераб. и доп. — М.: Гардарики, 2015. — 296 с.

- Виханский О.С., Наумов А.И. Менеджмент: человек, стратегия, организация, процесс: Учебник. М.: Издательство МГУ, 2014. – 416 с.

- Вишневская О.В. Механизмы антикризисного управления предприятием // Менеджмент в России и за рубежом. – 2013.-№ 3 – С. 105.

- Ворочай С.В. и др. Менеджмент: Учебно–методическое пособие по дипломному проектированию для студентов специальности Менеджмент организации. Брянск. Изд-во Московской ГСХА, 2015.-127с.

- Ворочай С.В. Стратегический менеджмент: Учебно – методическое пособие по выполнению курсовой работы для студентов специальности Менеджмент организации. Брянск. Изд-во Московской ГСХА, 2016.-41с.

- Гавриленко Н.И. Возрастание роли стратегического менеджмента в управлении хозяйствующими субъектами // Менеджмент в России и за рубежом. – 2014.-№ 4 – С. 83.

- Гапоненко А.Л., Панкрухин А.П. Стратегическое управление: Учебник. – М.: Омега-Л, 2014. – 472 с.

- Жестков И.А. Финансово-правовые аспекты признания в составе расходов организаций, уменьшающих налогооблагаемую прибыль, затрат на добровольное медицинское страхование // Вестник Саратовской государственной юридической академии. - Саратов: ФГБОУ ВПО "Сарат. гос. юр. акад.", 2014, № 2 (97). - С. 245-248

- Иванова О.Е. Оценка управления затратами промышленного сектора экономики на основе интегрального показателя // Вестник Московского университета МВД России. - М.: Изд-во Моск. ун-та МВД России, 2014, № 3. - С. 146-151

- Крупнейшая свободная интернет-энциклопедия «Википедия» [Электронный ресурс]. – 2013. – Режим доступа: http://ru.wikipedia.org/wiki/. – Дата доступа: 13.10.2016.

- Малкин О.Ю. Возмещение затрат, связанных с обучением работника: правовое регулирование и судебная практика // Право и образование. - М.: НОУ СГА, 2014, № 1. - С. 24-37

- Сухарев О.С, Шманев С.В, Курьянов А.М. Синергетика инвестиций: учебно-методическое пособие. – М.: «Инфра-М», 2012 – 367 с.

- Туркова Е.В. Методические подходы к анализу формирования доходной базы бюджета муниципальных образований // Вестник АКСОР. - М.: АКСОР, 2014, № 1. - С. 204-210

- Шеремет В.В, Павлюченко В.М, Шапиро В.Д, Управление инвестициями, том 1: справочное пособие для специалистов и предпринимателей. – М.: «Высшая школа», 2013 – 416 с.

- Официальный сайт национального статистического комитета РФ [Электронный ресурс]. – 2013. – Режим доступа: http://belstat.gov.by. – Дата доступа: 20.12.2013.

- Российский информационный портал tut.by // Новости экономики и бизнеса [Электронный ресурс]. – 2013. – Режим доступа: http://news.tut.by/economics. – Дата доступа: 20.12.2016.

- Российский информационный ресурс об экономике «Продукт.BY» [Электронный ресурс]. – 2013. – Режим доступа: http://www.produkt.by/. – Дата доступа: 20.12.2016

- Теоретические основы и эффективность использования оборотных активов

- Календарное планирование в управлении проектами

- АНАЛИЗ ФУНКЦИОНИРОВАНИЯ МИРОВОГО РЫНКА ЗОЛОТА

- Инвестиционные процессы коммерческого банка (на примере Сбербанка)

- Разработка И реализация Конфигурации 1с: предприятия «Агенства аренды»

- Понятие и классификация источников отрасли права социального обеспечения( Сущность и классификация источников права социального обеспечения )

- Гражданское право - Виды юридических лиц

- Авторское право. Понятие и функции авторского права

- Собственность, содержание права собственности

- Проектирование реализации операций бизнес-процесса «Управление персоналом» (Система управления персоналом и его содержание)

- Система защиты информации в банковских системах (Угрозы безопасности программного обеспечения)

- Человеческий фактор в управлении организацией (КРИЗИС ОТЕЧЕСТВЕННОЙ СИСТЕМЫ УПРАВЛЕНИЯ)