Анализ финансовой устойчивости коммерческого банка

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Одним из условий устойчивого развития каждого банка и банковской системы в целом является совершенствование подходов к управлению финансами коммерческих банков. Оценка финансовой устойчивости коммерческих банков нуждается в разработке системы критериев, её определяющих и методиках проведения анализа по указанным критериям.

Несмотря на достигнутые к настоящему времени положительные результаты, банковская система еще не полностью преодолела последствия финансового кризиса, вскрывшего внутренние проблемы банков, связанные с низким уровнем банковского капитала, значительной величиной невозвращенных кредитов, проведением рискованной кредитной политики, недооценкой внутреннего контроля и анализа финансово-экономической деятельности. С целью дальнейшего укрепления банковской системы Центральным Банком РФ в феврале 2001 года был принят документ «Концептуальные вопросы развития банковской системы Российской Федерации», в котором выработаны подходы к решению наиболее актуальных задач в сфере реформирования банковской системы в соответствии с международными представлениями о современной банковской деятельности.

Целями дальнейшего реформирования банковской системы являются укрепление её устойчивости; повышение качества осуществления банковским сектором функций по аккумулированию сбережений населения, предприятий и организаций и их трансформации в кредиты и инвестиции. Восстановление и развитие российской банковской системы неразрывно связано с проведением мероприятий контроля, прогнозирования и оценки деятельности коммерческих банков. Методики финансового анализа деятельности банков, применяемые на Западе, не вполне приемлемы для российской банковской практики. Это обусловливает необходимость разработки вопросов организации и методологии комплексного анализа финансовой устойчивости коммерческих банков с учётом российских экономических особенностей и возможностей построения аналитической модели анализа на основе действующей системы учёта и отчётности и возможностей, предоставляемых использованием международных стандартов в данной области. Одной из наиболее актуальных задач является рейтинговая оценка деятельности коммерческих банков. В условиях перехода банковской системы на международные стандарты учета, остро встаёт задача обеспечения управления банка показателями, отражающими влияние разнообразных факторов на финансовую устойчивость коммерческих банков. Такая информация может и должна быть сформирована на основе анализа показателей оценки структуры баланса, ликвидности и доходности банковских операций. Исходя из того, что проблемы анализа финансовой устойчивости коммерческих банков теоретически и практически ещё не решены, методология и методика анализа финансового состояния российских коммерческих банков не отвечает в полной мере требованиям международных стандартов учёта и отчётности, нами выбрана тема настоящего исследования, определены его цель и задачи.

Цель и задачи исследования. Цель исследования состоит в изучении теоретических и методологических основ анализа деятельности коммерческих банков, а также разработке методологических основ анализа финансовой устойчивости банка в период реформирования и реструктуризации банковской системы и перехода ее к международным стандартам финансовой отчетности.

Для достижения цели исследования в курсовой работе выделены и решены следующие задачи: - оценка факторов, влияющих на уровень финансовой устойчивости банков; - установление критериального набора показателей для оценки финансовой устойчивости коммерческих банков; - обоснование и разработка методов комплексной оценки финансовой устойчивости коммерческих банков на базе комплексного анализа основных экономических показателей их деятельности; - обоснование методов рейтинговой сравнительной оценки деятельности коммерческих банков; разработка методики экспресс-анализа финансовой устойчивости коммерческих банков по данным бухгалтерской отчётности; - разработка методики расчёта прогнозной финансовой устойчивости банков. Предмет и объект исследования.

Предметом исследования является одна из основных функций управления - информационно аналитическое обеспечение принимаемых управленческих решений, определяемая как комплексный анализ финансовой устойчивости коммерческих банков; а также экономические отношения, складывающиеся между коммерческими банками, с одной стороны, и Банком России, другими коммерческими банками, предприятиями, учреждениям, гражданами с другой стороны, охватывающие рейтинговые оценки деятельности банков.

Объектом исследования является финансово-экономическая деятельность реально функционирующих коммерческих банков.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА И ОЦЕНКИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ КОММЕРЧЕСКОГО БАНКА

1.1 Понятие финансовой устойчивости коммерческих банков

Понятие устойчивости банка с экономических точек зрения следует рассматривать в значении его устойчивого равновесия или стабильности, понимая под этим способность банка в динамичных условиях рыночной среды противостоять внешним и внутренним негативным факторам, обеспечивать надёжность вкладов юридических и физических лиц, защищать интересы акционеров и своевременно выполнять свои обязательства.

Финансовая устойчивость является главнейшей характеристикой финансовой деятельности коммерческого банка в условиях рыночной экономики. Ее обеспечение является одной из наиболее актуальных проблем в деятельности коммерческих банков. Если коммерческий банк финансово устойчив, то он имеет конкурентные преимущества перед другими коммерческими банками, что находит выражение в привлечении дополнительных ресурсов, доминировании на том или ином сегменте рынка, увеличении вкладов населения как основного источника банковских ресурсов и, соответственно, в расширении сферы инвестиционных вложений, возможности осваивать новые нетрадиционные виды услуг и др.

Кроме этого, финансово устойчивый банк создает благоприятную внешнюю среду, то есть не вступает в конфликтные отношения с государством и обществом, так как своевременно и в полном объеме уплачивает налоги в бюджет и внебюджетные фонды, заработанную плату рабочим и служащим, дивиденды акционерам, возвращает заемные средства своим кредитом. Так, некоторые в своих работах, касающихся рассмотрения вопросов, связанных с финансовым положением коммерческих банков, полагают, что финансовая устойчивость банка может быть оценена активов, достаточностью капитала и эффективностью деятельности. Другие считают, что положение коммерческого банка устойчиво, если он располагает устойчивым капиталом, имеет ликвидный баланс, является платежеспособным и удовлетворен требованиям к качеству капитала. Кто-то первостепенное значение в определении финансовой устойчивости банка придает собственным средствам. Некоторые под финансовой устойчивостью банка понимает его способность противостоять деструктивным колебаниям, выполняя при этом операции по привлечению во вклады денежных средств физических и юридических лиц, открытию и ведению банковских счетов, а также размещению привлеченных средств от своего имени и за свой счет на условиях платности, срочности и возвратности. Но в целом, российские экономисты и специалисты в области банковского дела в одном - в том, что финансовая устойчивость коммерческого банка это устойчивость его финансового положения в долгосрочной перспективе. Она отражает такое состояние финансовых ресурсов, при котором коммерческий банк, свободно маневрируя денежными средствами, способен путем их эффективно использования обеспечить бесперебойный процесс осуществления своей экономической деятельности. Характеризуя понятие «финансовое устойчивость коммерческого банка», определим его основные признаки.

Первый признак - категория «финансовая устойчивость» является общественной категорией, что проявляется в заинтересованности общество и его членов в устойчивом развитии коммерческих банков. Так, в устойчивом развитии банков прямо заинтересовано население, которое благодаря своим сбережениями формирует ресурсную базу коммерческого банка. Вклады населения являются не только значительным, но и устойчивым ресурсом банка. Вклады населения являются не только значительным. Прямую заинтересованность в устойчивость кредитных организации проявляют также клиенты и контрагенты, которые имеют непосредственное отношение к формированию ресурсной базы, оперативно функционируют на различных сегментах рынка. Коммерческий банк традиционно обслуживает предприятие различных отраслей экономики, организационно -правовых форм собственности, сфер деятельности. Обращает на себя внимание и тот факт, что в условиях возможности для предприятий и организаций открытия нескольких расчетных счетов в различных коммерческих банках фактически формируется множественность интересов, так как одно и тоже предприятие становится заинтересованным в деятельности нескольких коммерческих банков, с которыми оно взаимодействует. В сферу прямого интереса в устойчивом функционировании коммерческих банков включается также и государство, которые заинтересовано в своевременных налоговых поступлениях. Однако интерес государства имеет и некоторую специфическую особенность, связную с необходимостью поддержания стабильности банковской системы, ее развития и укрепления. Это является одной из основных целей деятельности Центрального банка РФ. Выполняя надзорные и регулирующие функции, Банк России стремится к обеспечению устойчивости банковского сектора российской экономики. Итак, рассматривая понятие «финансовая устойчивость» как общественную категорию, мы исходили из уровня общественной заинтересованности различных контрагентов в устойчивом функционировании банков.

Второй признак понятия «финансовая устойчивость коммерческого банка» - это зависимость финансовой устойчивости от объема и качества ресурсного потенциала. Ресурсный потенциал банка предопределяет качественный уровень финансовой устойчивости банка. Чем большую сумму ресурсов привлекает банк и чем качественнее данные ресурсы, тем более активную деятельность по вложению своих ресурсов он проводит, тем более он укрепляет свою финансовое состояние и, соответственно, финансовую устойчивость.Финансовая устойчивость коммерческого банка это динамическая категория (третий признак), представляющая собой свойство возвращаться в равновесное финансовое состояние после выхода из него в результате какого-либо воздействия. На основе финансовой устойчивости банка в значительной степени выявляется его работоспособность, так как для того, чтобы быть работоспособным и нормально функционировать, коммерческий банк должен быть нечувствительным к посторонним возмущениям различного рода в течение достаточно длительно периода времени. Определяющим, в этом случае должны стать взаимоотношение клиентов и контрагентов с банком. Клиенты при установлении партнерских отношение с коммерческим банком рассчитывают на бесперебойное расчетно-кассовое обслуживание, возможности получения при необходимости кредитов предоставление различных банковских услуг. В противном случае, в условиях банковской конкуренции клиент может перейти на обслуживание в другой банк, отвечающий всем предъявляемым требованиям. Банки - контрагенты также заинтересованы в устойчивых, гарантированных отношениях с банками-партнерами, ориентируясь в основном на репутацию партнера и фактическое финансовое положение.

Таким образом , клиенты и контрагенты коммерческих банков прямо заинтересованы в их бесперебойной работе, как в определенный момент времени, так и в долгосрочной перспективе. В целом, при рассмотрении категории «финансовая устойчивость коммерческого банка» важно сделать акцент на том, что все рассмотренные признаки должны одновременно присутствовать в рассматриваемом объекте. Оценку финансовой устойчивости коммерческих банков, по мнению автора, невозможно осуществить посредством анализа какой-то одной группы факторов, затрагивающих организационную, технологическую или экономическую деятельность банка. Данная оценка должна носить комплексный характер.

Комплексный подход к изучению деятельности коммерческих банков позволяет оценить эффективность реализации всей совокупности взаимосвязанных целей отдельного банка и существующие перспективы его развития при решении таких задач, как поддержание достаточного уровня конкурентоспособности банка; максимизации доходов; минимизации расходов; повышение рентабельности его деятельности; обеспечение приемлемых темпов наращивания капитала и активов; освоение современных технологий в управлении деятельностью банка;

1.2 Методические основы анализа финансовой устойчивости коммерческих банков

Анализ состояния коммерческого банка по трём важнейшим структурообразующим его разделам - анализ качества управления активами банка, анализ качества управления его пассивами и анализ основных показателей финансового состояния банка - позволяет изучать и оценивать деятельность кредитной организации с системных и комплексных позиций.

При исследовании финансово-экономической деятельности коммерческого банка на предмет его финансовой устойчивости главный интерес представляют следующие проблемы:

1)определение оптимального размера банка;

2)определение рационального соотношения между размером собственных и привлечённых средств; решение проблемы достаточности капитала;

3)определение приемлемой структуры активов и пассивов банка и их характеристик (сроки, доходность, ликвидность, риск, др.);

4)определение ликвидности, платежеспособности, кредитоспособности, рентабельности и в целом финансовой устойчивости коммерческого банка;

5)образование и распределение чистой (после уплаты налога) прибыли банка на потребление (выплату дивидендов) и накопление (реинвестирование части прибыли). Полное решение этих проблем для всех ситуаций деятельности банка при проведении комплексного банковского анализа практически невозможно. Поэтому при анализе финансово-экономической деятельности банка необходимо выбрать только наиболее существенные аспекты деятельности. Далее, следует разработать модель анализа всех отобранных элементов реального процесса финансово-экономической деятельности и попытаться решить проблему с ее помощью.

Комплексная оценка деятельности коммерческого банка, построенная на использовании методов структурных и оценочных коэффициентов, должна включать в целом два этапа анализа финансовой устойчивости банков:

- 1 этап - расчёт и оценка нормативов, утверждённых ЦБ РФ с целью прямого регулирования деятельностью банка, т.к. соблюдающий все установленные нормативы, формально считается финансово устойчивым, хотя в действительности может находиться у порога банкротства. И потому для более полной оценки финансовой устойчивости должен быть использован второй этап анализа (проводится параллельно с первым).

- 2 этап - расчёт и оценка показателей (экспресс-методика) на основании методик, самостоятельно выбранных банком с учётом решаемых задач и используемой информационной базы. Целью экспресс - оценки является несложная, наглядная оценка устойчивости финансового состояния коммерческого банка и динамики его развития, а детализированного анализа подробная оценка финансовой устойчивости банка, дополняющая и конкретизирующая результаты экспресс - оценки.

Экспресс-анализ финансовой устойчивости коммерческих банков В диссертации разработан системный подход к оценке финансовой устойчивости коммерческих банков и применена методика экспресс-анализа их деятельности, которая позволяет обосновать и расширить результаты оценки устойчивости функционирования банковской системы в соответствии с Инструкцией Банка России №1 «О порядке регулирования деятельности банков» от 01 октября 1997г. Суть разработанной методики заключается в том, что каждый блок аналитических показателей имеет свою совокупную характеристику финансовой устойчивости с выходом на интегральный показатель степени финансовой устойчивости. Предложенная методика экспресс-анализа позволяет выявить и охарактеризовать наиболее приоритетные для каждого банка условия его функционирования и дальнейшего развития. С её помощью возможно:

- оценить финансовое положение банка по его финансовой отчётности;

- более конкретно определить степень его финансовой устойчивости и направления дальнейшего поиска резервов повышения её уровня;

- оценить финансовое состояние банков-контрагентов в условиях минимальной раскрываемости их отчётности;

- провести внутренний анализ коммерческого банка.

Оценивать финансовую устойчивость коммерческих банков предлагаем на основании системы основных показателей, сгруппированных по трем блокам:

1)структура активов и пассивов;

2)ликвидность баланса;

3)доходность банка.

Такая методика, в которой будут использованы взаимосвязанные системы коэффициентов, на наш взгляд, даст возможность более корректно рассчитать уровень финансовой устойчивости и укажет направление проведения детализированного анализа. Поскольку в методике используется система взаимосвязанных коэффициентов, она позволяет формализовать оценку анализа посредством расчета итогового балла финансовой устойчивости.

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ КОММЕРЧЕСКИХ БАНКОВ НА ПРИМЕРЕ ПАО «ВТБ»

2.1 Характеристика банка и его финансового состояния

Полное название: Публичное акционерное общество «ВТБ Банк»; Сокращенное название: ПАО «ВТБ Банк». Дата регистрации: 17 октября 1990 года. Генеральная лицензия, выданная Центральным банком Российской Федерации №1000 от 2 января 1991 года.

По итогам 2013 года кредитная организация получила прибыль в размере 35,1 млрд рублей по РСБУ (за 2012 год прибыль составила 21,6 млрд рублей), а за девять месяцев 2014 года банк получил прибыль в размере 73,2 млрд рублей.

На 1 декабря 2014 года среди банков, действующих в России, ПАО «Банк ВТБ» занимает 2-ю позицию по величине нетто-активов и по размеру совокупного кредитного портфеля.

Организационная структура банка представлена на рисунке 1. Председателем совета директоров является Титов Василий Николаевич, Президент - председатель правления - Костин Андрей Леонидович. Первый заместитель председателя Правления - Соловьев Юрий Алексеевич.

В банке существует следующие структурные подразделения:

- Кредитный департамент;

- Клиентский департамент;

- Департамент рыночных операций (Казначейство) и финансовых учреждений;

- Правайт Бэнкинг.

В списке «1 000 крупнейших банков мира -- 2011» по версии журнала The Banker банк ВТБ занял 67-ю строчку по размеру капитала первого уровня (17,95 млрд долларов) и 122-е место по активам (140,79 млрд долларов).

Банк ВТБ в равной мере уделяет внимание всем направлениям бизнеса, сосредотачиваясь на улучшении качества сервиса и разработке актуальных продуктов и услуг для своих клиентов.

В своей деятельности ПАО «ВТБ» руководствуется следующими документами:

- Нормативные акты Центрального банка;

- Устав банка;

- нормативами актами и распорядительными документами Банка;

- Положение о Банке ПАО «ВТБ»;

- Распорядительные документы Банка;

- Положение об отделе.

Виды внутренних документов в ПАО «ВТБ», регламентирующие его развитие:

- Инструкция «О порядке открытия, ведения, учёта и контроля за соблюдением режима корреспондентских счетов Внешторгбанка и счетов межбанковских расчётов», введённая в действие Приказом от 06.10.2001г. № 546;

- Инструкция «О порядке совершения расчётов по операциям, связанным с экспортом и импортом товаров, работ и услуг», введённая в действие Приказом от 04.08.2000г. № 187;

- Инструкция «О порядке предоставления овердрафта банкам-корреспондентам», введённая в действие Приказом от 05.08.2008г. № 680;

- Инструкция «О порядке бухгалтерского учёта операций покупки/продажи иностранной валюты”, введённая в действие Приказом от 27.12.2000г. № 406;

- «Сборник тарифов вознаграждений за услуги, оказываемые ОАО Внешторгбанк», введённый в действие Приказом от 04.08.2008г. № 677;

- Приказ «Об определении ДПП при проведении расчётов в российских рублях через счета «Лоро» банков-респондентов и счета «Ностро» Внешторгбанка по поручениям банков-корреспондентов» от 16.06.2000г. № 125;

- Приказ «О порядке и условиях начисления и уплаты процентов на остатки денежных средств в валюте РФ по корреспондентским счетам «Лоро» российских и иностранных банков» от 06.09.2002г. № 589;

- Приказ «О порядке и условиях начисления и уплаты процентов на остатки денежных средств на корреспондентских счетах «Лоро» банков-корреспондентов в иностранных валютах» от 15.05.2008г. № 337;

- Приказ «О порядке бухгалтерского учёта операций начисления и уплаты/получения процентов по привлечённым и размещённым средствам» от 14.08.2008г. № 700;

- Инструкция о «О порядке установления, использования и контроля лимитов для принятия ОАО Внешторгбанк обязательств при проведении операций с банками, финансовыми компаниями, небанковскими кредитными организациями и биржами», введённая в действие Приказом от 24.03.2055г. № 221;

- Типовое положение о банке ОАО Внешторгбанк, введенное в действие Приказом от 21.03.2008г. №193;

- Инструкция «О порядке осуществления внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма», введённая в действие Приказом от 02.03.2010г. № 153;

- Инструкции «О порядке представления ОАО Внешторгбанк в Федеральную службу по финансовому мониторингу сведений, введенная в действие Приказом 06.05.2010 №400.

Для корпоративных клиентов Банк ВТБ первым среди российских банков осуществил кредитную сделку в рамках программы стимулирования кредитования субъектов малого и среднего предпринимательства, реализуемой АО «Федеральная корпорация по развитию малого и среднего предпринимательства» (Корпорация МСП) совместно с Банком России. Особенность данной программы состоит в ограничении процентной ставки по кредитам до уровня не более 10% годовых для субъектов среднего бизнеса и не более 11% годовых - для малого.

Для акционеров и инвесторов Банк запустил специализированное мобильное приложение. Одной из наиболее полезных функций приложения являются ежедневные обзоры рынка и рекомендации ведущих аналитиков группы ВТБ. Их профессиональные оценки помогут частным инвесторам лучше ориентироваться не только на фондовом рынке, но и среди альтернативных инвестиционных возможностей. Приложение добавляет ещё один способ для эффективного взаимодействия с акционерами и является очередным подтверждением высокого уровня корпоративного управления и прозрачности раскрытия информации в группе «ВТБ».

Для частных клиентов - реализована возможность онлайн-резервирования номера отдельного счета для клиентов, работающих по проектам в рамках Федерального закона № 275-ФЗ «О государственном оборонном заказе». Онлайн-резервирование счета позволяет без визита в банк и предоставления документов получить номер счета и банковские реквизиты.

Банк активно развивает комплекс услуг по пластиковым картам, основанного на совершенствовании и повышении конкурентоспособности продуктового ряда, создании эффективной сети обслуживания и расширения клиентской базы. Помимо стандартного набора платиковых карт, ВТБ 24 приступил к эмиссии карт VIP -- категории VISA Infinite, которая является самой престижной картой международной платежной системы VISA International. Владельцам данной карты предоставляется целый спектр уникальных услуг и возможностей, например, услуги элитной консьерж-службы VISA Infinite, которая обеспечивает оперативное выполнение таких задач, как планирование поездок, рекомендации по выбору ресторана, планирование досуга, помощь в приобретении билетов, организация подарков и многое другое. Кроме того, каждому держателю данной карты предоставляется персональный менеджер ВТБ 24, который обеспечивает клиенту эксклюзивный доступ ко всем услугам ВТБ 24 и сервисных фирм-партнеров.

Также, внедрена платежная система Diners Club International - одна из известнейших платежных систем в мире, представительства которой действуют во всех странах мира. Помимо возможности оплаты товаров и услуг в торговых точках и снятия наличных денежных средств в банкоматах, все пользователи международных карт Diners Club получают уникальный сервисный пакет, включающий в себя информационную поддержку, безопасность и контроль за использованием карты, комфорт во время путешествий, страховые услуги, бонусы, привилегии и т.д.

Сегодня высокотехнологичное решение электронного банкинга - одно из определяющих конкурентных преимуществ современного универсального банка. Поэтому ВТБ предлагает следующие виды электронного банкинга. Система удаленного банковского обслуживание -- «Телебанк» -- это управление банковскими счетами в режиме реального времени круглосуточно и независимо от места нахождения через Интернет. Используя Систему «Телебанк», клиент в режиме «on-line» может покупать и продавать валюту, совершать переводы в рублях и валюте, размещать депозиты, пополнять пластиковые карты, оплачивать коммунальные услуги, сотовую связь, доступ в Интернет, междугородние и международные переговоры и многое другое. Система позволяет узнавать остатки и получать выписки по счетам, в том числе по счетам пластиковых карт за любой период. Кроме того, возможно проведение операции в режиме «отложенного платежа», когда Система «Телебанк» выполняет поручение по мере поступления средств на счет.

Помимо стандартных услуг Система позволяет пользоваться также дополнительной услугой - системой оповещений.

Система «ТелеИНФО» - это бесплатная многоканальная система удаленного доступа, которая позволяет владельцам пластиковых карт банка и счетов, открытых в банке, круглосуточно, в любой день и из любой точки мира получать актуальную информацию о своих картах и счетах. Доступ к информации производится по нескольким каналам удаленного доступа, в настоящий момент -- это Интернет, телефон, SMS, WAP. Также существует система оповещений, с помощью которой клиент получает сообщения об определенных событиях, например, поступлении средств на карту, списании средств и т.д.

Основным источником постоянного роста активов Банка является увеличение объема кредитования. Два года назад Банк «ВТБ» запустил программу кредитования предприятий малого и среднего бизнеса, включающую кредиты с аннуитетными платежами, кредитные линии, банковские гарантии, овердрафт и лизинг. Банк рассматривает работу с предприятиями малого и среднего бизнеса как одно из стратегических направлений деятельности, стремясь находить оптимальные и взаимовыгодные варианты сотрудничества, предоставляя клиентам профессиональные и качественные банковские услуги. Кредиты «Доступно», «Вовремя», «Выгодно», «Много» созданы с учетом специфики малого и среднего бизнеса, поэтому сразу стали популярными среди клиентов данного сегмента. В 2008 году к перечисленным кредитным продуктам добавился еще один кредит - «Практично», созданный по аналогии с лизинговыми программами Банка на приобретение заемщиком основных средств. Запуск продукта «Практично» - это очередной шаг в развитии специальной Партнерской Программы Банка «ВТБ». По данным на 1 июля 2014 года объем портфеля выданных кредитов предприятиям малого и среднего бизнеса превысил 2 млрд. рублей. По сравнению с данными на 01.07.13 г. портфель кредитов малому и среднем бизнесу Банка вырос более чем в 2 раза.

Развивая инвестиционное направление, Банк активно осуществляет самый широкий круг операций на рынке ценных бумаг. Банк «ВТБ» предоставляет клиентам доступ к ведущим российским торговым площадкам. Безупречная репутация, богатейший опыт работы, а также широкий круг постоянных контрагентов позволяют формировать и эффективно управлять как собственным портфелем ценных бумаг, так и рекомендовать оптимальный состав портфеля для своих клиентов.

Также в «ВТБ» Банке создана и успешно функционирует не имеющая аналогов система финансового обслуживания состоятельных клиентов (Private Banking), объединяющая в себе самые сильные стороны и ноу-хау мировой банковской сферы и глубокое знание российской финансовой, юридической и налоговой областей. Это гарантирует клиентам Банка не только эффективное управление личным благосостоянием на данный момент, но и стабильное преуспевание в будущем. В 2007 году Банком «ВТБ» была введена в действие программа привилегий Vantage Club - программа поощрения держателей премиальных банковских карт, участниками которой являются VIP-клиенты крупнейших российских и иностранных банков.

Банк «ВТБ» продолжает развивать свою сеть присутствия, и на сегодняшний день Банк представлен во многих экономических значимых регионах России. Общее количество обособленных подразделений Банка (филиалы, дополнительные отделения, операционные кассы, кредитно-кассовые офисы) в Москве и по России на начало 2012 года составило 319 точек. Общее количество банкоматов на сегодняшний день - 10210.

Сегодня региональные представительства «ВТБ» Банка работают в Саратове, Самаре, Тольятти, Новосибирске, Туле, Нелидово, Новомосковске, Твери, Серпухове, Пензе, Энгельсе, Балаково, Владимире, Камышине.

С 2003 года Банк проверяется на соответствие международным стандартам аудиторской компанией Ernst&Young, признанным лидером в сфере оказания услуг компаниям, работающим в финансовом секторе. Такая система проверки полностью подтверждает прозрачность финансовой деятельности Банка «ВТБ» для западных инвесторов.

Банк «ВТБ» считает своим долгом помогать и поддерживать тех, кто в этом действительно нуждается, поэтому Банк регулярно проводит мероприятия социального и культурного значения как в Москве, так и в регионах. Большое место в своей благотворительной деятельности Банк «ВТБ» уделяет помощи детям. В рамках своей спонсорской и благотворительной деятельности банк реализует следующие проекты:

- поддержка учреждений культуры и искусства на территории Российской Федерации;

- поддержка учреждений науки и образования на территории Российской Федерации;

- поддержка учреждений здравоохранения на территории Российской Федерации;

- поддержка социально-незащищенных групп граждан: дети-сироты и ветераны.

2.2 Методика анализа финансовой устойчивости коммерческих банков

При исследовании финансовой устойчивости выделяется обособленное понятие – «платежеспособность», не отождествляемое с предыдущим. Однако платежеспособность всё же надо рассматривать в качестве неотъемлемого элемента финансовой устойчивости. Устойчивость и стабильность финансового состояния зависят от результатов производственной, коммерческой, финансово-инвестиционной деятельности организации; в то же время устойчивое финансовое состояние оказывает положительное влияние на деятельность организации.

Как уже отмечалось, устойчивость финансового состояния определяет соотношение величин собственных и заёмных источников формирования запасов и стоимости самих запасов. Обеспеченность запасов и затрат источниками формирования, а также эффективное использование финансовых ресурсов является существенной характеристикой финансовой устойчивости, тогда как платежеспособность выступает ее внешним проявлением. В то же время степень обеспеченности запасов (ресурсов) и затрат есть причина той или иной степени платежеспособности, расчет которой производится на конкретную дату. Следовательно, платежеспособность является формой проявления финансовой устойчивости.

Платежеспособность связывается с величиной собственного капитала банка. Капитал со знаком «минус» означает неплатежеспособность банка. Неплатежеспособность, вытекающая из утраты ликвидности банка, означает, во-первых, неспособность банка изыскать внутренние источники для погашения взятых на себя обязательств, во-вторых, невозможность привлечь для этой цели внешние источники.

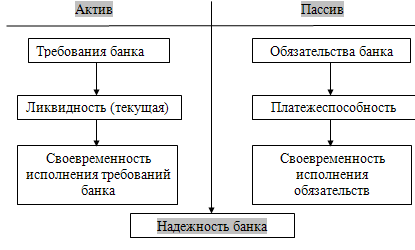

Как необходимое и обязательное условие платежеспособности и надежности банка выступает ликвидность.

Ликвидность - одно из ключевых понятий в банковской деятельности. Признаки классификации банковской ликвидности показаны на рис. 1.1.

Рис. 1.1. Классификация характеристик банковской ликвидности

В настоящее время для наиболее развитых банковских систем ликвидность банка определяется как его способность своевременно, в полном объеме и с минимальными издержками отвечать по обязательствам перед кредиторами и быть готовым удовлетворить потребности заемщиков в денежных средствах. Возможность потери такой способности называется риском ликвидности.

Управление банковской ликвидностью является ключевой задачей управления банком. Ликвидность банка определяется сбалансированностью его активов и пассивов и в определенной степени соответствием сроков размещенных активов и привлеченных пассивов. Таким образом, к основным признакам, характеризующим ликвидность, следует отнести время, источник ликвидности, тип платежного средства и размер издержек банка для поддержания его ликвидности. Связь ликвидности, платежеспособности и надежности банка представлена на рис. 1.2.

Рис. 1.2. Основные условия соблюдения надежности банка

Капитал банка - это своего рода поглотитель ущерба, возникающего вследствие наличия рисков.

Капитал (собственные средства) коммерческого банка выполняет несколько важных функций в его ежедневной деятельности:

1) Служит для защиты от банкротства, компенсируя текущие потери до решения возникающих проблем;

2) Обеспечивает средства, необходимые для создания, организации и функционирования банка до привлечения достаточного количества депозитов;

3) Поддерживает доверие клиентов к банку и убеждает кредиторов в его финансовой силе. Капитал должен быть достаточно велик для обеспечения уверенности заемщиков в том, что банк способен удовлетворить их потребности в кредитах, даже если экономика переживает спад.

4) Обеспечивает средства для организованного роста, предоставления новых услуг, выполнения новых программ и закупки оборудования. В период роста банк нуждается в дополнительном капитале для поддержки и защиты от риска, связанного с предоставлением новых услуг и развитием банка (в том числе созданием филиалов).

Анализ состояния капитала рассматривается во взаимосвязи с оценкой показателя, характеризующей достаточность капитала H1. Норматив достаточности собственных средств (капитала) банка H1 обусловлен двумя его составляющими: объемом собственного капитала и суммарным объемом активов, взвешенных с учетом риска. Воздействие этих компонентов на рассматриваемый нормативный коэффициент противоположно: коэффициент достаточности капитала возрастает при росте объема собственного капитала и снижается при увеличении риска активов.

Минимально допустимое значение норматива H1 (т.е. минимальная величина уставного капитала в процентах от объема рисковых активов) устанавливается ЦБР в зависимости от размера собственных средств (капитала) банка в размерах, указанных в табл. 1.1.

Таблица 1.1

Минимально допустимое значение норматива H1 в зависимости от размера собственных средств банка

|

Критерий |

От 180 млн. рублей и выше |

Менее 180 млн. рублей |

|

Значение |

10% |

11% |

В результате анализа достаточности капитала банка должны быть сделаны выводы, отражающие следующие аспекты:

- Достаточность капитала в соответствии с нормативами и ее изменение в течение года;

- Трансформация активов, взвешенных по степени риска, и их влияние на уровень достаточности капитала;

- Изменение коэффициента иммобилизации.

Активы баланса по своему экономическому содержанию подразделяют на приносящие (работающие) и не приносящие (неработающие) [24, c. 88]. К активам, не приносящим доход, могут быть отнесены денежные средства в кассе, на корреспондентских счетах в расчетно-кассовых центрах, на счете обязательных резервов Банка России, а также основные средства, материалы, операционные расходы и отвлеченные средства за счет прибыли банка.

Остальные активы относятся к категории работающих. Это все операции с клиентурой банка по кредитной системе: ссудные операции с юридическими лицами, кредиты банка, расчеты по иностранным операциям, операции с ценными бумагами (за исключением тех, которые приобретены в целях участия в деятельности других предприятий), лизинговые операции, выданные гарантии и др. Для учета работающих активов используются ссудные счета, а также счета, на которых учитываются предоставленные межбанковские кредиты, приобретенные ценные бумаги, корреспондентские счета в других банках (счета НОСТРО).

Деление активов на работающие и неработающие необходимо для определения доходности банка. По оценкам специалистов, оптимальный уровень неработающих активов должен составлять не более 20% от суммы всех активов.

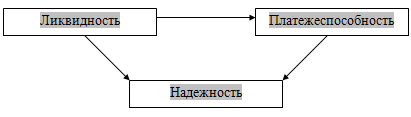

Ликвидность лежит в основе надежности и устойчивости коммерческих банков, так как создает условия для его платежеспособности. Понятие "ликвидность" означает легкость реализации, продажи, превращения материальных ценностей и прочих активов в денежные средства. Понятие "платежеспособность" включает еще и способность банка своевременно и полностью выполнять свои платежные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера (см. рис. 1.3).

Рис. 1.3. Условие соблюдения надежности банка

Устойчивое финансовое состояние формируется в процессе всей деятельности банка. Однако партнеров и акционеров интересует не процесс, а всего лишь результат, то есть именно показатели финансовой устойчивости. Каждый пользователь анализирует финансовую деятельность и связанную с ней устойчивость в необходимом для себя ракурсе: внешних контрагентов интересует финансовая устойчивость (как результат), а внутренних пользователей - больше устойчивое финансовое состояние (включающее как результат, так и процесс). Анализ финансовой устойчивости базируется на данных следующих форм отчетности [23, с. 24]:

- Оборотная ведомость по счетам бухгалтерского учета кредитной организации (ф. 101);

- Информация о фактических значениях нормативов деятельности кредитной организации, рассчитанных в соответствии с Инструкцией Банка России от 16 января 2004 года №110-И "Об обязательных нормативах банков" и отдельных элементах расчета обязательных нормативов (ф. 135);

- Отчет о прибылях и убытках (ф. 102);

- Расчет резерва на возможные потери по ссудам (ф. 115);

- Информация о качестве ссуд, ссудной и приравненной к ней задолженности (ф. 0409115);

- Сведения об активах и пассивах по срокам востребования и погашения (ф. 125);

- Данные об использовании прибыли и фондов, создаваемых из прибыли (ф. 126);

- Расчет собственных средств (капитала) кредитной организации (ф. 134);

- Сводный отчет о размере рыночного риска (ф. 153),

- Сведения о кредитах и задолженности по кредитам, выданным заемщикам различных регионов, и размере привлеченных депозитов (ф. 302);

- Сведения о межбанковских кредитах и депозитах (ф. 501);

- Сведения об открытых корреспондентских счетах и остатках средств на них (ф. 603);

- Отчет об открытой валютной позиции (ф. 634);

- а также данных инспекционных и аудиторских проверок банков.

Традиционно оценка финансовой устойчивости проводится по следующим направлениям:

1) Анализ имущественного состояния, динамики и структуры источников его формирования;

2) Анализ ликвидности и платежеспособности;

3) Анализ коэффициентов финансовой устойчивости.

Существуют различные методики оценки финансовой устойчивости, в том числе выработанные в целях нормативного регулирования государственными органами. Например, методика Федеральной службы России по финансовому оздоровлению и банкротству (приказ от 23.01.01 г. №16 "Об утверждении "Методических указаний по проведению анализа финансового состояния организаций"). Целью проведения данного анализа являлось получение объективной оценки платежеспособности, финансовой устойчивости, деловой и инвестиционной активности, эффективности деятельности организаций.

Методика, используемая Центральным Банком Российской Федерации для расчёта ряда показателей, позволяющих сделать выводы о финансовом состоянии кредитной организации, представлена в Инструкции Банка России от 16 января 2004 г. №110-И "Об обязательных нормативах банков" [1].

В целях регулирования (ограничения) принимаемых банками рисков, настоящая Инструкция устанавливает числовые значения и методику расчёта следующих обязательных нормативов банков:

- Достаточности собственных средств (капитала) банка;

- Ликвидности банка;

- Максимального размера риска на одного заёмщика или группу связанных заёмщиков;

- Максимального размера крупных кредитных рисков;

- Максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам);

- Совокупной величины риска по инсайдерам банка;

- Использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц.

Порядок осуществления Банком России надзора за соблюдением перечисленных нормативов также регламентирует Инструкция №110-И.

Обязательные нормативы рассчитываются в соответствии с методиками, определёнными настоящей Инструкцией, на основании принципов достоверности и объективности, осмотрительности, преобладания экономической сущности над формой и других международно-признанных принципов, позволяющих качественно оценить операции и отразить их в отчётности.

При расчёте нормативов должны выполняться требования:

- Если остатки на балансовых счетах и (или) их части, не входящие в перечень балансовых счетов и кодов, приведённых в Инструкции для расчёта обязательного норматива, по экономическому содержанию относятся к рискам, регулируемым (ограничиваемым) обязательным нормативом, банк включает эти счета (их части) в расчёт обязательного норматива;

- Если остатки на балансовых счетах и (или) их части, входящие в перечень балансовых счетов и кодов, приведённых в Инструкции для расчёта обязательного норматива и предназначенные для покрытия (уменьшения) регулируемого им риска, по экономическому содержанию не покрывают данный риск, банк не включает эти счета (их части) в расчёт обязательного норматива.

Норматив достаточности собственных средств (капитала) банка Н1 регулирует (ограничивает) риск несостоятельности банка и определяет требования по минимальной величине собственных средств (капитала) банка, необходимых для покрытия кредитного и рыночного рисков.

Н1 = Собственные средства /Активы, взвешенные по уровню риска Ч 100% (1)

В расчёт норматива достаточности собственных средств банка включаются:

- Величина кредитного риска по активам, отражённым на балансовых счетах (активы за вычетом созданных резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности, взвешенные по уровню риска);

- Величина кредитного риска по условным обязательствам кредитного характера;

- Величина кредитного риска по срочным сделкам;

- Величина рыночного риска.

Минимально допустимое числовое значение норматива Н1 устанавливается в зависимости от размера собственных средств банка:

- Для банков с размером собственных средств не менее суммы, эквивалентной 5 млн. евро - 10%;

- Для банков с размером собственных средств менее суммы, эквивалентной 5 млн. евро - 11%.

В целях контроля за состоянием ликвидности банка устанавливаются нормативы мгновенной, текущей, долгосрочной и общей ликвидности, которые регулируют (ограничивают) риски потери банком ликвидности и определяются как отношение между активами и пассивами с учётом сроков, сумм и типов активов и пассивов, других факторов, а также отношение его ликвидных активов и суммарных активов.

Анализ коэффициентов ликвидности начинается с показателя мгновенной ликвидности, то есть ликвидности в течение одного операционного дня Н2. Норматив мгновенной ликвидности банка Н2 регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования, определяемую в порядке, установленном пунктом 3.7 Инструкции. Норматив мгновенной ликвидности банка Н2 рассчитывается по формуле:

Н2 = Лам / (Овм - 0,5ЧОвм`) Ч 100%, (2)

где Лам - высоколиквидные активы;

Овм - обязательства до востребования.

Его уровень зависит от объема общей суммы высоколиквидных активов и суммы обязательств по счетам до востребования. Критериальный уровень - не менее 15%.

Анализ соблюдения банком коэффициента Н2 в динамике позволяет определить тенденции развития текущей ликвидности банка, соответствие фактического значения Н2 его нормативному уровню и изменение по сравнению с базовым периодом. Сумма ликвидных активов банка и сумма его обязательств до востребования - это те два фактора, которые оказывают соответственно прямое и обратное влияние на Н2. Рост обязательств до востребования ухудшает текущую ликвидность баланса банка, а увеличение суммы высоколиквидных активов улучшает текущую ликвидность и оказывает повышающее влияние на фактические значения норматива Н2. Таким образом, чем больше обязательства банка до востребования, тем больше он должен иметь и быстроликвидных активов для удовлетворения требуемого уровня норматива Н2. Количественное влияние этих двух факторов на показатель Н2 в динамике за определенный период может быть рассчитано методом цепных подстановок.

Если фактические значения коэффициента Н2 намного превышают норматив, то необходимо обратить внимание на отдельные элементы ликвидных активов. В том случае если доля остатков активов с минимальным уровнем риска относительно велика (по сравнению с их общей величиной), то необходимо изыскать возможность использования их для получения дохода.

Наряду с показателем мгновенной ликвидности Н2 в соответствии с Инструкцией ЦБР №110-И определяется показатель текущей ликвидности банка НЗ, определяемый в виде отношения ликвидных (денежные средства в наличной и безналичной форме) активов и остатков на счетах к обязательствам до востребования и на срок до 30 дней.

Норматив текущей ликвидности банка Н3 регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, определяемую в порядке, установленном п. 3.7 Инструкции [1]. Норматив текущей ликвидности банка Н3 рассчитывается по следующей формуле [1]:

Н3 = Лат / (Овт - 0,5ЧОвт`) Ч 100% (3)

где Лат - ликвидные активы;

Овт - обязательства до востребования и на срок до 30 дней.

Минимально допустимое числовое значение норматива Н3 устанавливается в размере 50%.

Улучшение текущей ликвидности банка достигается за счет:

- Уменьшения обязательств до востребования в части расчетных и текущих счетов путем переоформления в срочные депозиты и долговые обязательства на срок свыше 1 месяца;

- Опережающих темпов роста ликвидных активов;

- Создания отражаемых в активе баланса резервов на случай непогашения ссуд и на случай досрочного изъятия срочных депозитов.

Долгосрочную ликвидность банка характеризует показатель Н4. Норматив долгосрочной ликвидности банка Н4 регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, скорректированным на величину минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц (кроме кредитных организаций), определяемую в порядке, установленном пунктом 3.7 Инструкции. Норматив долгосрочной ликвидности банка Н4 рассчитывается по следующей формуле:

Н4 = Крд / (К + ОД + 0,5ЧОД`) Ч 100% (4)

где Крд - долгосрочные кредиты, выданные банком, размещенные депозиты, в том числе в драгоценных металлах, с оставшимся сроком до погашения свыше год;

К - собственные средства (капитал) банка;

ОД - обязательства банка по кредитам и депозитам.

Максимально допустимое числовое значение норматива Н4 устанавливается в размере 120%.

Банк вправе самостоятельно принять решение о включении в расчет нормативов Н2, Н3 и Н4 показателей Овм`, Овт`, О`. В случае принятия банком решения не включать в расчет нормативов Н2, Н3 и Н4 показатели Овм`, Овт`, О`, указанные показатели принимаются в расчет с нулевым значением [1]. Показатели Овм`, Овт`, О` определяются как минимальный совокупный остаток средств по счетам юридических (кроме кредитных организаций) и физических лиц, участвующих в расчете кодов 8922, 8930, 8978, предусмотренных приложением 1 к Инструкции, сложившийся за расчетный период по результатам суммирования остатков по состоянию на первое число каждого месяца расчетного периода в пределах 0,1% средней величины совокупных остатков средств по соответствующим счетам юридических и физических лиц за расчетный период.

Определение значений остатков средств на соответствующих счетах на каждую отчетную дату расчетного периода осуществляется на основе отраженных в документах бухгалтерского учета фактических данных о величине остатков средств на отдельных лицевых счетах, включаемых в расчет показателей Овм`, Овт`, О`. В качестве источников данных используется форма отчетности 0409101 "Оборотная ведомость по счетам бухгалтерского учета".

Норматив максимального размера риска на одного заёмщика или группу связанных заёмщиков Н6 регулирует кредитный риск банка в отношении одного заёмщика или группы связанных заёмщиков:

Н6 = Крз / К Ч 100%, (5)

где Крз - совокупная сумма кредитных требований банка к заёмщику или группе связанных заёмщиков.

Максимально допустимое числовое значение норматива Н6 - 25%.

Норматив максимального размера крупных кредитных рисков Н7 регулирует совокупную величину крупных кредитных рисков банка.

Н7 = Кскр / К Ч 100%, (6)

где Кскр - совокупная величина кредитных рисков.

Максимально допустимое числовое значение норматива Н7 - 800%.

Норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) Н9 регулирует кредитный риск банка в отношении акционеров банка:

Н9 = Кра / К Ч 100%, (7)

где Кра - размер кредитов, банковских гарантий и поручительств, предоставленных банком своим акционерам.

Максимально допустимое числовое значение норматива Н9 - 50%.

Норматив совокупной величины риска по инсайдерам банка Н10 регулирует совокупный кредитный риск банка в отношении всех инсайдеров, к которым относятся физические лица, способные воздействовать на принятие решения о выдаче кредита банком.

Н10 = Крси / К Ч 100%, (8)

где Крси - размер совокупной суммы кредитных требований к инсайдерам.

Максимально допустимое числовое значение норматива Н10 - 3%.

Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц Н12 регулирует совокупный риск вложений банка в акции (доли) других юридических лиц:

Н12 = Кин / К Ч 100%, (9)

где Кин - суммы, инвестируемые банком на приобретение акций (долей) других юридических лиц.

Максимально допустимое числовое значение норматива Н12 - 25%.

Значения нормативов ликвидности зависят в основном от эффективности депозитной и кредитной политики банка. Банки стремятся соблюдать нормативы ликвидности на минимально допустимом уровне, поскольку это позволяет им сочетать необходимую ликвидность с высокой прибыльностью банка.

ЗАКЛЮЧЕНИЕ

На современном этапе развития экономических отношений в условиях рыночной экономики России и интеграции в мировую финансовую систему, ключевой характеристикой оценки банковской системы является её устойчивость. Необходимость повышения финансовой устойчивости банковской системы объясняется тем, что она, находясь в центре экономических и социальных процессов, реагирует на воздействие и тех, и других. Характер же деятельности банковского сектора, как, впрочем, и других отраслей экономки определяется достигнутым уровнем рыночной экономики России, а также её усиливающимся положением в мире.

Устойчивое развитие экономики, в том числе её важнейшего сектора - банковской системы - актуальный вопрос для всей российской экономики, так как от его решения зависит не только современное состояние банковского сектора, но и перспективы его дальнейшего развития. Устойчивость банковской системы, являясь более широким понятием по сравнению со стабильностью, надежностью, - это комплекс мер, при котором обеспечивается выполнение им своих функций и обязательств перед другими экономическими субъектами независимо от внешних воздействий на него.

Характеристика устойчивости банка «ВТБ» будет не полной без учета её принципов и факторов. Соблюдение общих и специфических принципов является немаловажным фактором как в текущей деятельности банка «ВТБ», так и в разработке стратегий развития на перспективу. Факторы же определяют внешние и внутренние рамки, в которых функционирует банк «ВТБ», причем основной является группа экономических факторов, включающая количественные и качественные показатели деятельности банка «ВТБ».

Результаты оценки финансовой устойчивости банка «ВТБ» сводятся к определению принадлежности к одному из трех уровней: слабому, среднему и высокому её уровню. Российская банковская система, в том числе банк «ВТБ» по результатам его оценки, отнесена скорее к слабому, чем среднему уровню устойчивости, но с положительной тенденцией к развитию.

Проанализировав финансовую устойчивость ПАО «ВТБ» получены следующие выводы:

- величина собственного капитала банка более чем достаточна для обеспечения его устойчивости;

- банк ведет агрессивную кредитную политику - неоправданно опасную деятельность, хотя доля просроченных кредитов мала. В качестве рекомендации можно предложить смена кредитной политики на более «мягкую», однако, можно провести диверсификацию активов в сторону увеличения доли вложений в ликвидные ценные бумаги;

- доля доходных активов в структуре активов растет, но меньше оптимального значения, снижаются также показатели доли прибыли в активах и доходах; это связано с проведенной банком в 2011 г. акции беспрецедентного снижения тарифов на услуги для юридических лиц, что было обусловлено необходимостью поддержания конкурентоспособности банка на региональном уровне;

- проблема текущей ликвидности подтверждается при анализе структуры банковского портфеля - не соблюдаются принципов построения оптимальной модели банка на основе портфельных ограничений: мультипликатор капитала ниже 8 (к23).

Увеличение ресурсной базы банка «ВТБ» за счет привлечения сбережений населения - комплексная задача, в решение которой включены такие меры как, дальнейшее региональное развитие банковского сектора, информирование населения об имеющихся банковских услугах и возможностях их использования, максимальная открытость банковских операций главным образом для повышения уровня доверия населения к банкам.

Таким образом, в курсовой работе изложены теоретические подходы и практические рекомендации по повышению финансовой устойчивости банка «ВТБ» в России как вполне объективном и закономерном явлении. В ней обобщены проблемные вопросы состояния и оценки данной системы и их решения, связанные с определением путей совершенствования осуществляемой деятельности в рассматриваемой сфере.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. "Анализ качества банковских услуг" в журнале "Финансы и кредит", 2004., № 16 . - с. 56 -59

2. Андрюшин С.А. Банковская система России: особенности эволюции и концепция развития. - М.: Институт экономики РАН, 2004. - 346 с.

3. Аушев М.Б. Проблема устойчивости коммерческих банков в конкурентной среде.- М.: РАГС, 2005. - 159 с.

4. Баканов М.И., Шеремет А.Д. Теория экономического анализа. - М.: Финансы и статистика, 2007. - 372 с.

5. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? - М.: Финансы и статистика, 2004. - 493 с.

6. Банки и банковские операции. / Под редакцией Жукова. - Москва, 2007г. - 398 с.

7. Банки и банковские операции: Учебник / Под ред. Е.Ф. Жукова. - М.: Банки и биржи, ЮНИТИ, 2002. - 381 с.

8. Банковская система России. Настольная книга банкира. В 3-х книгах. - М.: ТОО Инжиниринго - консалтинговая компания «ДЕКА», 2003. - 492 с.

9. Банковское дело / Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. - СПб: Питер, 2002. - 421 с.

10. Батракова Л.Г. Экономический анализ деятельности коммерческого банка: Учебник для вузов. - М.: Логос, 2002. - 309 с.

11. Белотелова Н.П. Резервы роста ресурсов коммерческого банка в современных условиях. - М. Ученые записки Российского государственного социального университета, 2006. - 288 с.

12. Белотелова Н.П. Финансовая устойчивость - основа развития банковского сектора в условиях глобализации. Материалы VI Международного социального конгресса «Глобализация: настоящее и будущее России» М. РГСУ, 2006. - 286 с.

15. Белых Л.П. Устойчивость коммерческих банков. Как банкам избежать банкротства. - М.: Банки и биржи, ЮНИТИ, 2003. - 264 с.

16. Большаков А. Проблемы развития региональных коммерческих банков // Аналитический банковский журнал, 2005, № 12. - с. 34 - 38.

17. Бородин А.Ф. Актуальные проблемы и перспективы развития региональных (муниципальных) банков // Деньги и кредит, 2000, №1. - с. 45 - 50.

18. Глисин Ф.Ф., Китрар Л.А. Деловая активность коммерческих банков России в 1 квартале 2006 года // Банковское дело, 2006, №7. - 388 с.

19. Гуденко Л.И. Соблюдение стандартов бухгалтерского учета и обеспечение прозрачности кредитных организаций // Деньги и кредит, 2006, №6. - с. 31 - 34.

20. Доллан Э.Дж., Кэмпбэлл К.Д., Кэмпбелл Р.Дж. Деньги, банковское дело и денежно-кредитная политика. - СПб.: Санкт-Петербург Оркестр, 2004. - 290 с.

21. Живалов В.Н. Проблема устойчивости функционирования финансовых структур. В науч. сб.: Экономическая устойчивость и инвестиционная активность хозяйственных систем. - М.: РАГС, 2002. - 480 с.

22. Закарая Ж.В., Суйц В.П. Система внутреннего контроля в банке // Аудит и финансовый анализ, 2005, №1. - с. 26 - 29

23. Иванов В.В. Финансовый анализ банковской деятельности: оценка финансового состояния банков, методика расчетов лимитов межбанковского кредитования и методика расчета собственных средств (капитала) // НТЦ АРБ, 2005. - 304 с.

24. Ильясов С.М. Устойчивость банковской системы: механизмы управления, региональные особенности: Учебное пособие. - М.: ЮНИТИ-ДАНА, 2001. - 454 с.

25. Киселева И.А. Коммерческие банки: модели и информационные технологии в процедурах принятия решений. - М.: Едиториал УРСС, 2002. - 289 с.

26. Лаврушин О.И. «Банковское дело.», Экспресс курс. Учебное пособие, издание 2, 2007. - 195 с.

27. Лаптырев Д.А. и др. Планирование финансовой деятельности банка: необходимость, возможность, эффективность. - М.: АСА, 2001. - 490 с.

28. Ларионова И.В. Реорганизация коммерческих банков. - М.: Финансы и статистика, 2004. - 123 с.

29. Мамонова И.Д. и др. Экономический анализ деятельности банка. - М.: ИНФРА-М, 2004. - 186 с.

30. www.vtb.ru Сайт банка «ВТБ»

- Денежная система (СУЩНОСТЬ ДЕНЕЖНОЙ СИСТЕМЫ, ЭЛЕМЕНТЫ)

- Судьба интеллектуальных прав в случае брака

- Использование результатов интеллектуальной деятельности в сети интернет

- ПРАВОВЫЕ ОСНОВЫ ОПЕРАТИВНО-РАЗЫСКНОЙ ДЕЯТЕЛЬНОСТИ

- Понятие оперативно-розыскной деятельности. (Оперативно-розыскная деятельность)

- Государственное регулирование предпринимательской деятельности ( Теоретические аспекты государственного регулирования предпринимательской деятельности)

- Законодательные органы государственной власти. (ПОНЯТИЕ, ПРИЗНАКИ И ОСОБЕННОСТИ ЗАКОНОДАТЕЛЬНОЙ ВЛАСТИ)

- Ответственность физического лица (ОБЩАЯ ХАРАКТЕРИСТИКА ОТВЕТСТВЕННОСТИ В ГРАЖДАНСКОМ ПРАВЕ)

- Проблемы и перспективы взаимодействия. Международных финансово – кредитных институтов с Россией

- Права на результаты интеллектуальной деятельности и средства индивидуализации: особенности, классификация, содержание

- Служебные объекты авторских прав

- Служебные объекты авторских прав. Понятие и требования