Анализ финансово-хозяйственной деятельности бюджетной организации

Содержание:

Введение

На современном этапе социального-экономического развития России бюджетные учреждения составляют одну из самых обширных групп организаций, финансирование которых производится за счет средств федерального, регионального и местных бюджетов. Анализу финансово-хозяйственной деятельности бюджетных учреждений придается большое значение, поскольку финансирование бюджетной системы в государственных расходах занимает более половины финансовых ресурсов, создаваемых в стране.

Актуальность изучения вопросов и проведения проверки (анализа) финансово-хозяйственной деятельности бюджетных учреждений обуславливается проблемой, возникающей при анализе и оценке объемов финансирования, эффективности его использования и степени отдачи для бюджетных учреждений непроизводственной сферы. Его внедрение в практику анализа финансово-хозяйственной деятельности государственных учреждений и организаций позволяет обеспечить разработку наиболее эффективных решений по преодолению кризисных явлений.

Теоретико-методологической основой для написания курсовой работы послужили, ученых в области анализа финансово-хозяйственной деятельности бюджетных учреждений, таких как Ю.А. Бабаев, Е.П. Воронов, М.А. Вахрушина, А.Д. Шеремет, Д.А. Панков и др.

Несмотря на обширные и глубокие исследования методики анализа эффективности финансово-хозяйственной деятельности бюджетных учреждений, в настоящее время нет единого научно обоснованного системного подхода к организации такого анализа.

Вышеизложенные актуальность и существующие проблемы анализа финансово-хозяйственной деятельности бюджетных учреждений обусловили цель, задачи, объект, предмет и методы исследования курсовой работы.

Объект исследования – финансово-хозяйственная деятельность бюджетных учреждений оценка в условиях восстановительного посткризисного периода.

Предмет исследования – показатели финансово-хозяйственной деятельность государственного бюджетного учреждения футбольной школы «Футбольная школа молодежи» г. Москва (далее - ГБУ ФК «ФШМ»).

Цель курсовой работы - провести проверку (анализ) финансово-хозяйственной деятельности бюджетной организации и выявить направления повышения ее эффективности.

Для достижения поставленной цели предполагается решение следующих задач:

- Изучить сущность и методологический инструментарий анализа финансово-хозяйственной деятельности организации.

- Выявить особенности анализа финансово-хозяйственной деятельности учреждений бюджетной сферы.

- Дать организационно-экономическую характеристику ГБУ ФК «ФШМ».

- Повести анализ уровня и динамики показателей финансово-хозяйственной деятельности.

- Рассмотреть направления повышения эффективности финансово-хозяйственной деятельности учреждения.

Для достижения цели и решения поставленных задач были использованы следующие методы исследования: монографические, индукции и дедукции, анализа и синтеза, экономико-статистический анализ, экономико-математический анализ, коэффициентный анализ, методы сравнения и обобщения данных.

Информационную базу написания курсовой работы составили законодательные и нормативно-правовые, инструкционные и методические акты по регулированию бюджетного учета и отчетности в РФ, научная учебная литература материалы периодической печати, материалы сети «Internet», посвященные вопросам анализа финансово-хозяйственной деятельности, финансовая отчетность ГБУ ФК «ФШМ».

Глава 1. Теоретические аспекты анализа финансово-хозяйственной деятельности предприятия

1.1. Сущность и инструментарий анализа финансово-хозяйственной деятельности

Анализ финансово-хозяйственной деятельности (далее - АФХД) - как наука представляет собой систему специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным обоснованием планов, управленческих решений, контролем за их выполнением, оценкой достигнутых результатов, поиском, измерением и обоснованием величины финансово-хозяйственных резервов повышения эффективности производства и разработкой мероприятий по их использованию.

АФХД - это системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности организации путём обработки определённых источников информации (показателей плана, учёта, отчётности). Составляющими анализа финансово-хозяйственной деятельности являются финансовый и управленческий анализы[1].

С научной точки зрения анализ есть выделение сущности процесса или явления путем определения и последующего изучения всех его сторон и составляющих частей, обнаружения основы, связывающей все части в единое целое, и построение на этой основе закономерностей его развития. АФХД является базой принятия решения на уровне субъектов хозяйствования.

Основной задачей АФХД выступает оценка результатов хозяйственной деятельности, выявление факторов, обусловивших успехи и неудачи в анализируемом периоде, а также планирование и прогнозирование деятельности предприятия на будущее[2]. Она решается с помощью не только стоимостных данных бухгалтерского учета, но и данных оперативного и статистического учета в различных единицах измерения.

Цель, задачи, предмет, объект АФХД подставлены на рисунке 1.

Рисунок 1. Цель, задачи, предмет, объект АФХД[3]

Существует огромное многообразие АФХД. Классификация видов АФХД представлена в Приложении 1.

Проводя АФХД, необходимо руководствоваться определенными принципами, выработанными наукой и практикой: принципы научности, комплексности аналитического исследования, обеспечения системного подхода, объективности, действенности, оперативности, регулярности, обеспечения массовости, государственного подхода, эффективности[4]. Характеристика принципов представлена в Приложении 2.

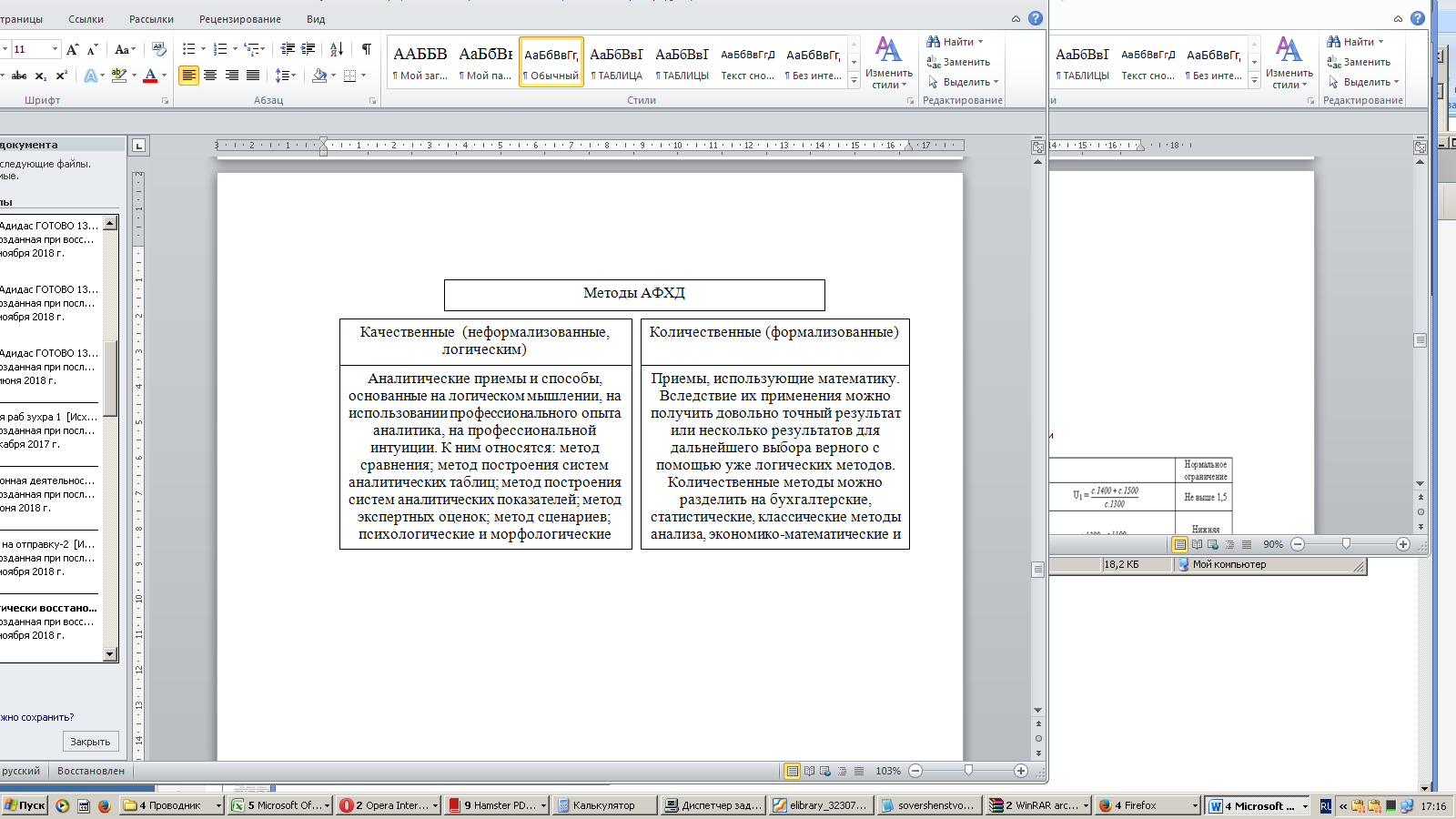

Методика анализа - это система правил и требований, характеризующих эффективное применения метода. В совокупности метод и методика представляют собой методологическую основу экономического анализа[5]. Все аналитические методы можно сгруппировать в две большие группы: качественные (логические) и количественные (формализованные), характеристика которых представлена на рисунке 2.

Рисунок 2. Характеристика методов АФХД[6]

При анализе финансово-хозяйственной деятельности применяются количественные и качественные методы анализа: метод абсолютных, относительных и средних величин; метод сравнения; вертикальный анализ; горизонтальный анализ; факторный анализ; анализ с помощью финансовых коэффициентов; метод экспертных оценок[7].

Процедура проведения АФХД включает в себя 4 взаимосвязанных блока: первый блок включает сбор и выборка необходимой информации. Источниками информации для проведения АФХД выступает бухгалтерский баланс и отчет о финансовых результатах, статистические формы отчетности, ведомости, планы-графики и др.; второй блок подразумевает анализ финансового положения и деловой активности; третий блок процедуры АФХД включает проведение анализа финансовых результатов, четвертый блок - определяется влияние факторов на изменение показателей рентабельности и определение перспектив и направлений совершенствование финансово-хозяйственной деятельности[8]

При проведении анализа финансового положения и деловой активности организации первоначально производится общая оценка структуры имущества предприятия и его источников по данным баланса. В аналитическом балансе сведены воедино и систематизированы расчеты, осуществленные при ознакомлении с балансом[9]. Схема аналитического баланса представлена в Приложении 3.

Далее проводится анализ ликвидности бухгалтерского баланса. В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы и пассивы предприятия разделяются на группы и группировки вносятся в аналитическую таблицу, представленную в Приложении 5. Методика группировки активов и пассивов представлена в Приложении 4. После группировки активов по степени ликвидности и обязательств по срочности погашения рассчитывается платежный дефицит (-) или излишек (+) (см. Приложение 5)[10].

Баланс можно считать абсолютно ликвидным, если будут соблюдены следующие соотношения[11]:

(1)

(1)

Основным показателем платежеспособности выступает общий коэффициент ликвидности, определяемый по формуле 2[12]:

(2)

(2)

Методологический инструментарий расчета финансовых коэффициентов платежеспособности представлена в Приложении 6.

Следующим шагом является определение характера финансовой устойчивости организации. На практике следует соблюдать соотношение, представленное формулой 3[13]:

(3)

(3)

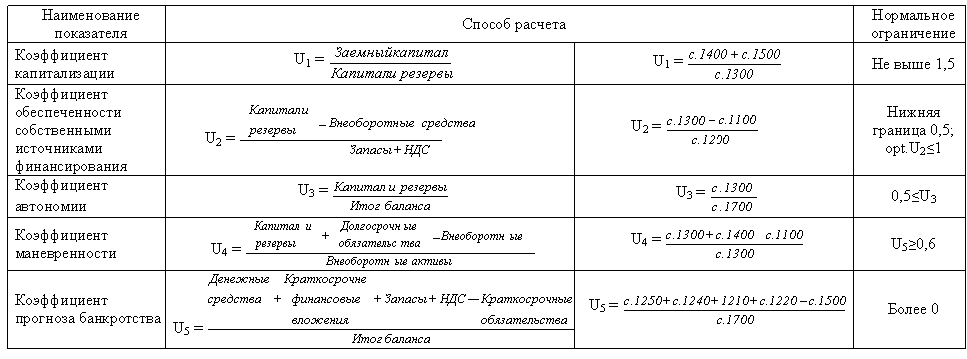

Более точный анализ проводится с помощью показателей финансовой устойчивости. Основной коэффициент финансовой устойчивости (формула 4) показывает, какая часть актива финансируется за счет устойчивых источников, то есть долю тех источников финансирования, которые предприятие использует в своей деятельности больше года[14]:

U1 = (4)

Методика расчета остальных коэффициентов, характеризующих финансовую устойчивость предприятия приведена в Приложении 6.

Они рассчитываются парами на начало и конец года и определяется динамика значения коэффициента (увеличения или снижения значения).

Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов – показателей оборачиваемости. Оборачиваемость средств, вложенных в имущество организации может оцениваться: скоростью оборота (коэффициентом оборачиваемости) (формула 5) и периодом оборота (длительностью оборота) (формула 6)[15]:

(5)

(5)

(6)

(6)

Методика расчета коэффициентов деловой активности представлена в Приложении 7. Они рассчитываются парами на начало и конец года и определяется динамика значения коэффициента можно (увеличения или снижения значения).

В рамках проведения анализа финансовых результатов осуществляется анализ уровня и динамики финансовых результатов по данным отчетности. Аналитическая таблица для проведения анализ уровня и динамики финансовых результатов представлена в Приложении 8.

Анализ финансовых результатов включает: исследование изменений каждого показателя за текущий анализируемый период (горизонтальный анализ); исследование структуры соответствующих показателей и их изменений (вертикальный анализ); исследование влияний факторов на прибыль (факторный анализ)[16].

Следующим этапом анализа финансовых результатов является анализ показателей рентабельности. Анализируются показатели затратоотдачи (рентабельности производства или продукции), рентабельности продаж, рентабельности активов, рентабельности собственного капитала, бухгалтерская рентабельность от обычной деятельности, экономическая рентабельность, чистая рентабельность, валовая рентабельность[17]. Методика расчета показателей рентабельности представлена в Приложении 9.

1.2. Особенности анализа финансово-хозяйственной деятельности учреждений бюджетной сферы

Бюджетная отчетность учреждений существенные особенности, которые отличают ее от отчетности других видов организаций.

Это обусловлено целым комплексом факторов: сочетанием бюджетной и рыночных сфер, особенности статуса бюджетных учреждений, особенности их финансирования и особенности финансового состояния бюджетных учреждений на настоящем этапе: недостаточное финансирование большинства бюджетных учреждений[18].

Все это оказывает влияние на экономические показатели, возможность их использования и требует специальных подходов при проведении анализа финансово-хозяйственной деятельности бюджетных учреждений.

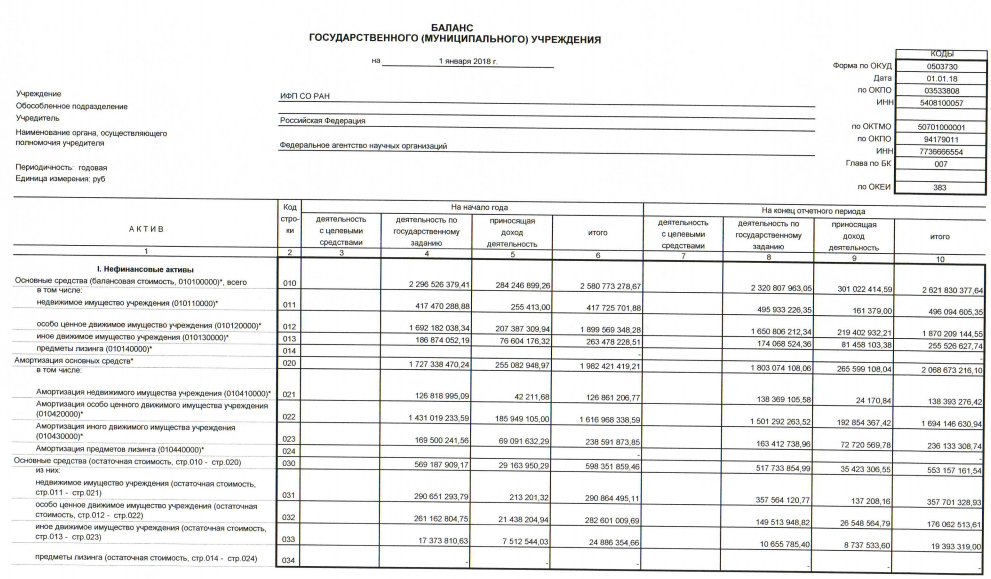

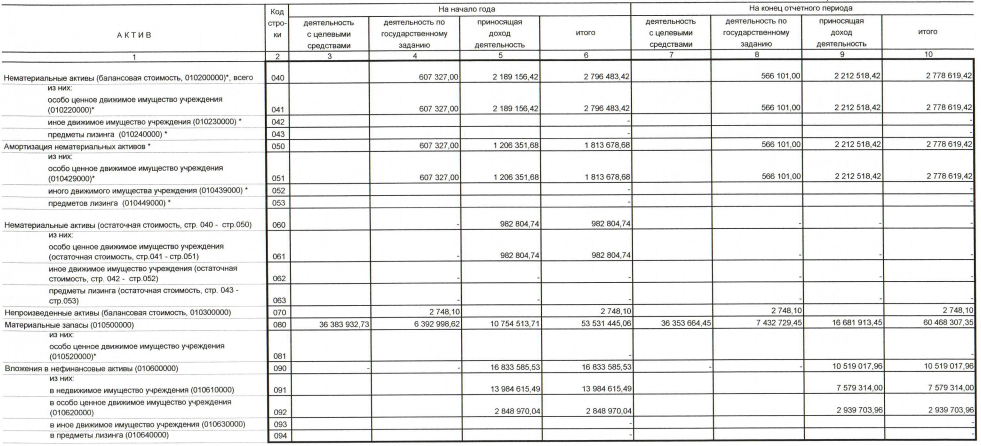

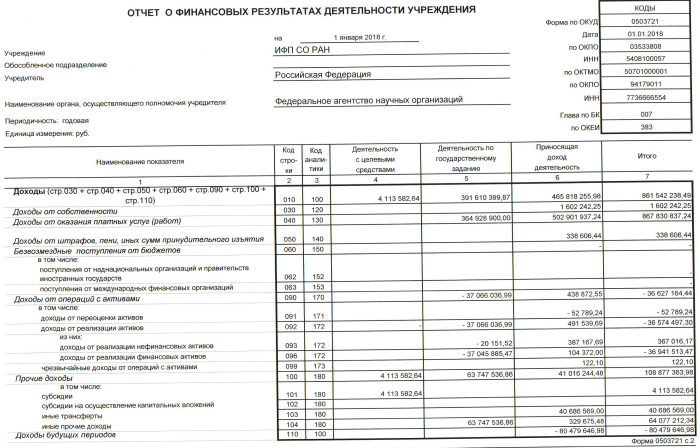

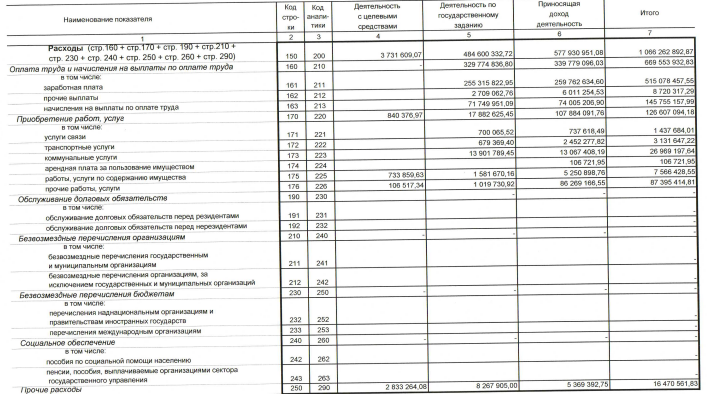

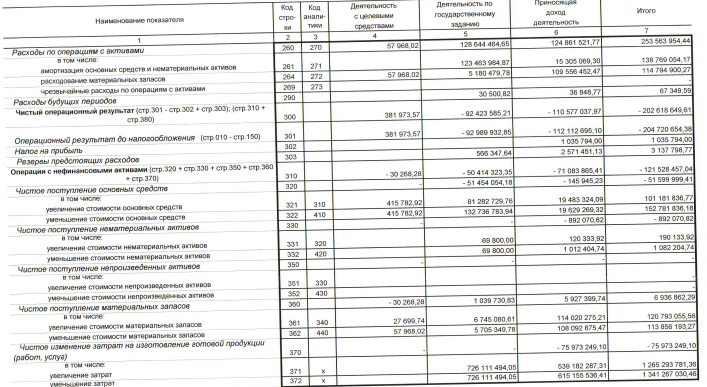

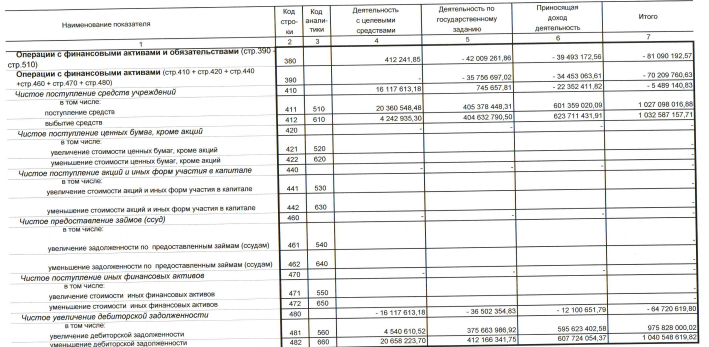

Соответственно, ни к одной форме бюджетной отчетности нет возможности применения методов анализа финансово-хозяйственной деятельности по данным бухгалтерской отчетности, которые используются для коммерческой компании. Утвержденные формы баланса бюджетного учреждения (форма 0503730), а также форма отчета о финансовых результатах деятельности учреждения (форма 0503721) не подходят для проведения анализа финансового состояния.

Первоначально в процессе проведения анализа финансово-хозяйственной деятельности бюджетного учреждения проводится анализ отчета об исполнении бюджета субъектом бюджетной отчетности и отчета об исполнении учреждением плана его финансово-хозяйственной деятельности в разрезе источников поступлений и направлений расходования средств[19].

Чтобы произвести анализ финансово-хозяйственной деятельности финансово-хозяйственной деятельности бюджетного учреждения, необходимо привести существующие формы к определенному виду.

Методика адаптации баланса бюджетного учреждения и отчета о финансовых результатах деятельности учреждения к балансу и коммерческого предприятия представлен в таблице 1.

Таблица 1

Методика адаптации баланса[20]

Окончание таблицы 1

Методика адаптации и отчета о финансовых результатах бюджетного учреждения к отчету о финансовых результатах коммерческого предприятия представлен в таблице 2.

Таблица 2

Методика адаптации отчета о финансовых результатах[21]

Выводы по 1 главе

- Анализ финансово-хозяйственной деятельности - это системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности организации путём обработки определённых источников информации (показателей плана, учёта, отчётности).

- Процедура проведения АФХД включает в себя: сбор и выборку необходимой информации, анализ финансового положения и анализ финансовых результатов.

- Анализ финансового положения включает в себя оценку структуры имущества, анализ ликвидности, расчет и оценку коэффициентов платежеспособности, финансовой устойчивости организации, деловой активности.

- Анализ финансовых результатов включает: анализ уровня и динамики финансовых результатов, изучение влияния факторов на прибыль, анализ показателей рентабельности и влияние факторов на изменение показателей рентабельности.

- На основании проведенного анализа осуществляется выявление резервов повышения финансово-хозяйственной деятельности хозяйствующего субъекта.

- Методика адаптации финансовой бюджетной отчетности в отчетность коммерческой организации дает возможность провести анализ финансово-хозяйственной деятельности учреждений.

- При проведения анализа на основе адаптированных форм отчетности применяются методы и формулы, аналогичные для оценки финансово-хозяйственной деятельности коммерческих предприятий.

- Предложенная система аналитических показателей бухгалтерской отчетности бюджетных учреждений для оценки их деятельности позволит более эффективно управлять средствами от приносящей доход деятельности бюджетного учреждения и иметь возможность привлекать заемные источники.

Глава 2. Анализ состояния финансово-хозяйственной деятельности федерального государственного бюджетного учреждения футбольного клуба «Футбольная школа молодежи» г. Москва

2.1. Организационно-экономическая характеристика учреждения ГБУ ФК «ФШМ»

Федеральное государственное бюджетное учреждение футбольного клуба «Футбольная школа молодежи» Департамента физической культуры и спорта города Москвы является структурным подразделением АНО «Лужники Олимп» и представляет собой негосударственное образовательное учреждение дополнительного образования, созданное в целях реализации дополнительных образовательных программ физкультурно-спортивной и спортивно-оздоровительной направленности, развития детского и юношеского футбола в Москве.

Главная задача деятельности ГБУ ФК «ФШМ» - подготовка молодых игроков для команд мастеров и сборных команд страны. Более подробное описание ГБУ ФК «ФШМ» представлено в таблице 3.

Таблица 3

Описание ГБУ ФК «ФШМ»

|

№ |

Параметр |

Характеристика |

|

1 |

Полное наименование |

Футбольный клуб «ФШМ» Департамента спорта города Москвы |

|

2 |

Краткое наименование |

ГБУ ФК «ФШМ» Москомспорта |

|

3 |

Форма собственности и организационно-правовая форма |

Федеральное государственное бюджетное учреждение |

|

4 |

Местонахождения |

Г. Москва, ул. Лужники, 24, стр. 6, Олимпийский комплекс «Лужники». |

|

5 |

Юридический и почтовый адрес |

105005 г. Москва, ул. Радио, д. 10, стр. 9. |

|

6 |

Адрес сайта |

www.fshm-moscow.ru |

|

7 |

Год начала введения хозяйственной деятельности |

1954 год (приказ Председателя Комитета по физической культуре и спорту при Совете Министров СССР). |

|

8 |

История развития |

Хроника развития Футбольной школы молодёжи представлена в Приложении 10. |

Продолжение таблицы 3

В структуре доходов от оказываемых услуг ГБУ ФК «ФШМ» наибольший удельный вес занимают доходы от услуг по проведению физкультурных, спортивных и культурно-зрелищных мероприятий – 33,3% (рисунок 3).

Рисунок 3. Структура доходов в разрезе оказываемых услуг, %

Доходы от услуг по организации и проведению учебно-тренировочного процесса – 28,5% и доходы от услуг по проведению теоретических занятий по физической культуре и спорту – 12,2%

В структуре расходов организации наибольшую долю занимают расход по оплате труда 62,8%, расходы по операциям с активами – 23,8% и расходы на приобретение работ и услуг – 11,9% (рисунок 4)

Рисунок 4. Структура расходов в разрезе статей расходов, %

Организационная структура ГБУ ФК «ФШМ» имеет линейно-функциональный тип (рисунок 5).

Рисунок 5. Организационная структура органов управления ГБУ ФК «ФШМ»

Основными органами управления являются:

1 – ый уровень – руководитель ГБУ ФК «ФШМ». Функциональные обязанности руководителя представлены в таблице 4.

Таблица 4

Функциональные обязанности органов управления 1-го уровня ГБУ ФК «ФШМ»

2 – ой уровень – попечительский (наблюдательный) совет, включающий в себя: управляющий совет, совет родителей, профсоюзный орган и общее собрание работников. Функциональные обязанности представлены в таблице 5.

Таблица 5

Функциональные обязанности основных органов управления 2-ого уровня управления ГБУ ФК «ФШМ»

Продолжение таблицы 5

3-ий уровень – заместители руководителя, возглавляющие тренерский совет, педагогический совет, методический совет и подразделений ГБУ ФК «ФШМ», обеспечивающих финансово-хозяйственную деятельность. Функциональные обязанности основных органов управления 3-ого уровня управления ГБУ ФК «ФШМ» представлены в таблице 6.

Таблица 6

Функциональные обязанности основных органов управления 3-ого уровня управления ГБУ ФК «ФШМ»

4-ый уровень – уровень тренеров-преподавателей и инструкторов-методистов.

Старший инструктор-методист осуществляет организацию и проведение физкультурно-оздоровительной и спортивно-массовой работы в соответствии с учебной программой и учебно-тренировочным расписанием и обеспечивает соблюдение занимающимися техники безопасности на спортивных объектах.

Старший тренер-преподаватель осуществляет организацию учебно-тренировочных занятий в соответствии с учебной программой и учебно-тренировочным расписанием и обеспечивает соблюдение обеспечение соблюдения занимающимися техники безопасности на спортивных объектах.

5-ый - уровень – уровень обучающихся учреждения.

В ГБУ ФК «ФШМ» присутствует чёткая система единоначалия - один руководитель сосредотачивает в своих руках руководство всей совокупности процессов. На каждом уровне управления отмечается ярко выраженная ответственность персонала за свои действия.

Данная структура управления для учреждения подобного типа является оптимальной.

Численность в ГБУ ФК «ФШМ» в 2017 году составила 101 человек, из них 55 тренеров - преподавателей и инструкторов-методистов и 46 административных работников, специалистов и прочего персонала (рисунок 6).

Рисунок 6. Структура персонала ГБУ ФК «ФШМ» в 2017 году, %

В 2017 году по отношению к 2016 году численность персонала возросла на 9 штатных единиц. Высшее образование имеет 81,0% персонала, 19,0% - среднее профессиональное образование. Возраст работников футбольного клуба варьируется от 21 года до 70 лет. В учреждении работает 56% мужчин и 44% женщин.

В структуре тренерского состава персонала преобладают тренера-преподаватели и инструкторы-методисты, имеющие высшую категорию «А» (рисунок 7).

Рисунок 7. Категории персонала ГБУ ФК «ФШМ», %

Стиль управления в ГБУ ФК «ФШМ» можно охарактеризовать как смешанный (демократично-авторитарный). Для данного стиля характерно постоянное взаимопонимание между администрацией и членами коллектива. Решения принимают все вместе, но ответственность за принятые решения берёт на себя директор и часто оставляет право выбора за собой.

Ежегодно на базе ГБУ ФК «ФШМ» проводятся соревнования, ставшие традиционными, ежегодно собирающие немалое количество участников и пользуются большой популярностью среди приезжих команд.

В 2017 году образовательную программу ГБУ ФК «ФШМ» осваивали 578 человек, Структура обучающихся по направлениям спортивной подготовки представлена на рисунке 8.

Рисунок 8. Структура обучающихся ГБУ ФК «ФШМ» по направлениям, %

Основную долю в численности обучающихся занимают воспитанники младшего школьного возраста 7 -11 лет - 225 человека и школьников в возрасте 11 – 15 лет – 249 человек. Структура воспитанников ГБУ ФК «ФШМ» по возрасту представлена на рисунке 9.

Рисунок 9. Структура воспитанников ГБУ ФК «ФШМ» по возрасту, %

В 2016-2017 учебном году воспитанники ГБУ ФК «ФШМ» приняли участие в 152 соревнованиях: международных – 18 встреч, всероссийских – 24 встреч, чемпионатах и первенствах России – 21 встреча, первенства ЦФО – 11 встреч, областные и городские соревнования – 72 встреч (таблица 7).

Таблица 7

Количество соревнований ГБУ ФК «ФШМ», ед.

Анализ спортивных результатов представлен в таблице 8.

Таблица 8

Анализ спортивных результатов ГБУ ФК «ФШМ»

По результатам выступлений учащимися ГБУ ФК «ФШМ» в 2016-2017 учебном году было завоевано 317 призовых мест (в сравнении с 2015-2016 учебным годом – 311).

2.2. Анализ уровня и динамики показателей финансово-хозяйственной деятельности

Для финансового анализа интерес представляет только деятельность по оказанию услуг (работ), включающая в себя субсидию на финансовое обеспечение выполнения государственного задания и средства от приносящей доход деятельности.

Для проведения анализа показателей финансово-хозяйственной деятельности учреждения произведем адаптацию баланса и отчета о финансовых результатах к формам коммерческой организации. Методика адаптации указанных форм представлена таблицах 1 и 2 п.п. 1.2 курсовой работы.

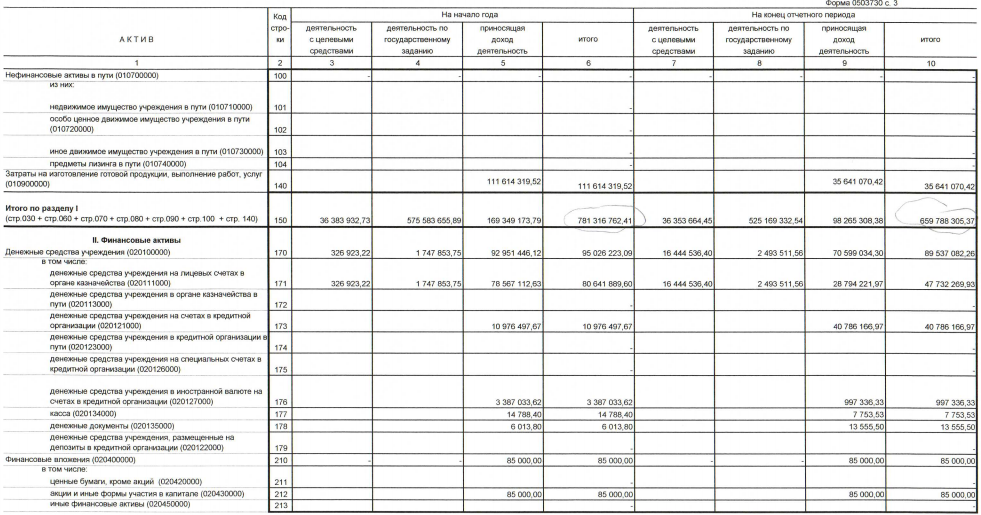

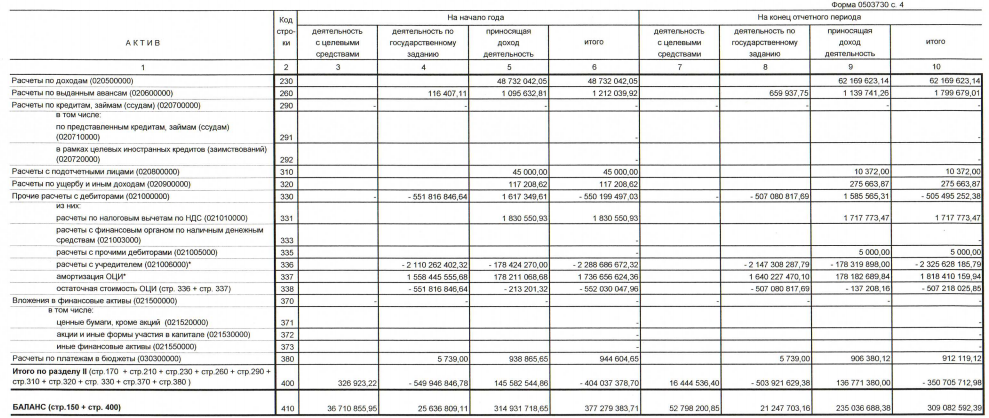

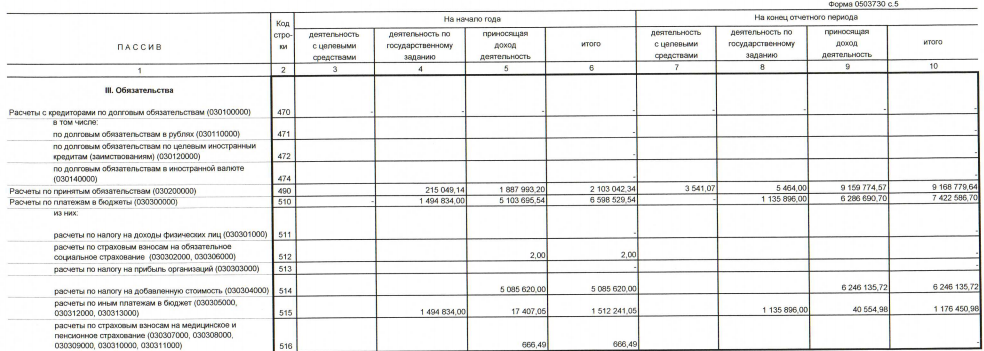

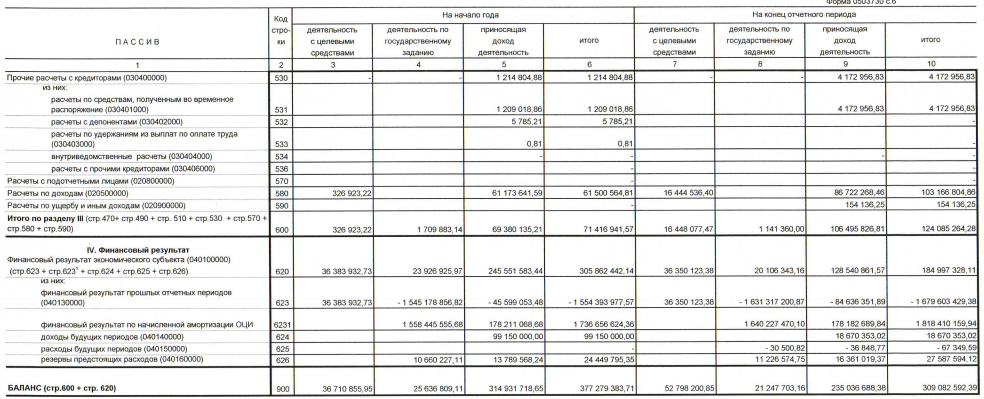

Действующий баланс и отчет о финансовых результатах представлены в Приложениях 11 и 12. Адаптированный баланс и отчет о финансовых результатах представлен в Приложениях 13 и 14. На основании адаптированного баланса проведем горизонтальный и вертикальный анализ за 2017 год, что представлено в таблице 9.

По данным адаптированного аналитического баланса, представленного в таблице 10 можно отметить, что произошло сокращение валюты баланса.

В структуре активов преобладают внеоборотные активы, их доля на начало года составляла 66,3%, на конец - 69,0%, оборотные активы занимали активе баланса на начало года 33,7%, на конец кода их доля сократилась и составила 31,0%. В структуре пассива отсутствуют долгосрочные обязательства, в общей стоимости пассивов 81,6% и 82,5% по состоянию на начало и конец года соответственно, принадлежало разделу «капитал и резервы», в том числе доля уставного капитала (денежных средств Учредителя) составила 59,4% на начало года и 62,1% на конец года. Доля краткосрочных обязательств в течение года снизилась на 18,4% до 17,5%.

Таблица 9

Анализ баланса доходам ГБУ ФК «ФШМ» за 2017 год, тыс. руб.

По данным адаптированного баланса сформируем активы по группам, и данные занесем в таблицу 10 (методику см. в Приложении 5).

По данным таблицы 10 можно отметить, что в структуре активов ГБУ ФК «ФШМ» преобладают трудно реализуемые активы, в структуре пассива - устойчивые пассивы.

Таблица 10

Группировка активов и пассивов ГБУ ФК «ФШМ» за 2017 год, тыс. руб.

|

Наименование показателя |

Сумма |

Структура, % |

||

|

на начало года |

на конец года |

на начало года |

на конец года |

|

|

Наиболее ликвидные активы А1 |

9511 |

8962 |

10,2 |

11,0 |

|

Быстрореализуемые активы А2 |

5105 |

6524 |

5,5 |

8,0 |

|

Медленно реализуемые активы А3 |

18381 |

10835 |

19,8 |

13,3 |

|

Трудно реализуемые активы А4 |

59934 |

55309 |

64,5 |

67,8 |

|

Наиболее срочные обязательства П1 |

17057 |

14276 |

18,4 |

17,5 |

|

Краткосрочные пассивы П2 |

0 |

0 |

0,0 |

0,0 |

|

Долгосрочные пассивы П3 |

0 |

0 |

0,0 |

0,0 |

|

Устойчивые пассивы П4 |

75874 |

67355 |

81,6 |

82,5 |

После группировки активов по степени ликвидности и обязательств по срочности погашения рассчитывается платежный дефицит или излишек (таблица 11). Методика расчета представлена в Приложении 5.

Таблица 11

Платежный дефицит или излишек средств ГБУ ФК «ФШМ» за 2017 год, тыс. руб.

|

Наименование показателя |

На начало года |

На конец года |

|

Платежный излишек (+) или недостаток (-)наиболее срочных обязательств |

-7546 |

-5313 |

|

Платежный излишек (+) или недостаток (-)краткосрочных пассивов, |

5105 |

6524 |

|

Платежный излишек (+) или недостаток (-)долгосрочных пассивов |

18381 |

10835 |

|

Платежный излишек (+) или недостаток (-)постоянных пассивов |

-15941 |

-12045 |

По данным таблицы 11, можно охарактеризовать ликвидность баланса как недостаточную. Ликвидность активов, а, следовательно, и финансовое состояние предприятия существенно ухудшилось: на начало 2017 г. периода имел место дефицит наиболее ликвидных активов в сумме 7545 тыс. руб., к концу года он сократился на 2232 тыс. руб. и составил 5313 тыс. руб. По остальным группам активов и пассивов соблюдены установленные соотношения групп активов и пассивов, т.е. баланс характеризуется как ликвидный.

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным. Более детальным является анализ при помощи финансовых коэффициентов - коэффициенты платежеспособности.

В таблице 12 представим показатели ликвидности согласно методики, изложенной п.п. 1.2 курсовой работы и Приложения 6.

Таблица 12

Коэффициенты платежеспособности ГБУ ФК «ФШМ» за 2017 год

|

Коэффициенты платежеспособности |

На начало года |

На конец года |

Изменение |

|

Общий показатель платежеспособности |

1,03 |

1,08 |

0,05 |

|

Коэффициент абсолютной ликвидности |

0,56 |

0,63 |

0,07 |

|

Коэффициент срочной ликвидности |

0,86 |

1,08 |

0,23 |

|

Коэффициент текущей ликвидности |

1,84 |

1,77 |

-0,07 |

Общий показатель платежеспособности в пределах нормы, более 1,0, наблюдается его роста на 0,05 пункта. Значения коэффициентов абсолютной и срочной ликвидности свидетельствует о том, что при условии своевременных расчетов также соответствуют нормативному значению, что говорит о состоянии учреждения погасить свои краткосрочные обязательства, в период 2017 года присутствует рост показателей.

Методика расчета и оценки по данным бюджетной отчетности финансовых коэффициентов рыночной устойчивости представлена в Приложении 6. Исходя из данных адаптированного баланса, коэффициенты финансовой устойчивости имеют значения, представленные в таблице 13.

Таблица 13

Значение коэффициентов финансовой устойчивости ГБУ ФК «ФШМ» за 2017 год

|

Показатели |

На начало года |

На конец года |

Отклонение |

|

Коэффициент капитализации |

0,22 |

0,21 |

-0,01 |

|

Коэффициент обеспеченности собственными источниками финансирования |

0,85 |

1,12 |

0,27 |

|

Коэффициент автономии |

0,82 |

0,83 |

0,01 |

|

Коэффициент маневренности |

0,23 |

0,20 |

-0,04 |

|

Коэффициент прогноза банкротства |

0,10 |

0,05 |

-0,04 |

Как показывают данные таблицы 13, коэффициент капитализации, автономии, обеспеченности собственными источникам финансирования и прогноза банкротства как на начало года, так и на конец года находились в пределах нормативных ограничений, коэффициент маневренности капитала ниже нормативного уровня и присутствует его сокращение.

Динамика коэффициента капитализации свидетельствует снижении финансовой устойчивости; коэффициент обеспеченности собственными средствами показывает, что учреждение в состоянии покрыть на начало года 85,0% и на конец года - 112,0% оборотных активов собственными оборотными средствами; коэффициент автономии показал, что на протяжении анализируемого периода времени зависимость ГБУ ФК «ФШМ» за от заемных источников возросла; значение коэффициента прогноза банкротства сократилось, что говорит о сокращении оборотных активов для удовлетворения требований кредиторов.

В заключение анализа финансово-хозяйственной деятельности производится определение показателей деловой активности. Методика расчета представлена в Приложении 7. В таблице 14 представлены показатели деловой активности ГБУ ФК «ФШМ» за 2017 год.

Таблица 14

Показатели деловой активности ГБУ ФК «ФШМ» за 2016-2017 гг.

Значения показателей, представленных в таблице 14, позволяют сделать вывод об улучшении деловой активности ГБУ ФК «ФШМ» в 2017 году: наблюдается рост коэффициентов оборачиваемости по всем группам активов и сокращение продолжительности их оборота. Данная тенденция вызвана в основном ростом полученных доходов в 2017 году. Коэффициенты оборачиваемости и оборачиваемости в днях запасов, денежных средств, срок погашения дебиторской и кредиторской задолженностей на в 2017 году находятся на достаточно приемлемом уровне. Показатели деловой активности по группам активы, оборотные активы, основные средств и собственный капитал имеют недостаточно высокие уровни. Однако, говорить о неэффективности использования активов не приходится, т.к. уровни показателей деловой активности обусловлены спецификой деятельности бюджетного учреждения.

Следующим этапом выступает вертикальный и горизонтальный анализ отчета о финансовых результатах (таблица15).

Таблица 15

2.2 Анализ отчета о финансовых результатах ГБУ ФК «ФШМ» за 2016-2017 гг., тыс. руб.

Для проведения анализа была осуществлена адаптация отчета о финансовых результатах деятельности учреждения к форме коммерческой организации, методика которой представлена в Приложении 8.

Данные таблицы 15 показывают, что суммы валовой прибыли, прибыли от продаж и чистой прибыли как в 2016 г., как и 2017 г. имеют отрицательные значения, что вызвано превышением суммы себестоимости от продаж над суммой полученной выручки. Однако, наблюдается улучшения финансовых показателей деятельности ГБУ ФК «ФШМ» в 2017 году.

Заключительным этапом анализа финансово-хозяйственной деятельности является анализ показателей рентабельности (прибыльности), методика расчета которых представлена в Приложении 9. В таблице 16 представлены показатели рентабельности ГБУ ФК «ФШМ» за 2016-2017 гг.

Таблица 16

Показатели рентабельности ГБУ ФК «ФШМ» за 2016-2017 гг., %

|

Наименование показателя |

2016 г. |

2017 г. |

Отклонение |

|

Рентабельность продаж |

-91,5 |

-21,0 |

70,5 |

|

Валовая рентабельность |

-91,4 |

-20,9 |

70,5 |

|

Чистая рентабельность |

-122,2 |

-23,6 |

98,6 |

|

Рентабельность активов |

-82,7 |

-23,4 |

59,2 |

|

Рентабельность собственного капитала |

-105,0 |

-28,6 |

76,4 |

|

Рентабельность затрат |

-63,8 |

-19,5 |

44,3 |

Все показатели рентабельности имеют отрицательное значение, что обусловлено отрицательной суммой прибыли. В 2017 наблюдается значительное улучшение уровней показателей рентабельности.

Выводы по 2 главе

- ГБУ ФК «ФШМ» - негосударственное образовательное учреждение дополнительного образования, созданное в целях реализации дополнительных образовательных программ физкультурно-спортивной и спортивно-оздоровительной направленности, развития детского и юношеского футбола в Москве.

- В структуре доходов от оказываемых услуг ГБУ ФК «ФШМ» наибольший удельный вес занимают доходы от услуг по проведению физкультурных, спортивных и культурно-зрелищных мероприятий – 33,3%, доходы от услуг по организации и проведению учебно-тренировочного процесса – 28,5% и доходы от услуг по проведению теоретических занятий по физической культуре и спорту – 12,2%.

- В структуре расходов организации наибольшую долю занимают расход по оплате труда 62,8%, расходы по операциям с активами – 23,8% и расходы на приобретение работ и услуг – 11,9%.

- Основными органами управления являются: 1–ый уровень – руководитель ГБУ ФК «ФШМ»; 2–ой уровень – попечительский (наблюдательный) совет, включающий в себя: управляющий совет, совет родителей, профсоюзный орган и общее собрание работников; 3-ий уровень – заместители руководителя, возглавляющие тренерский совет, педагогический совет, методический совет и подразделений ГБУ ФК «ФШМ», обеспечивающих финансово-хозяйственную деятельность; 4-ый уровень – уровень тренеров-преподавателей и инструкторов-методистов; 5-ый - уровень – уровень обучающихся учреждения. В ГБУ ФК «ФШМ» присутствует чёткая система единоначалия - один руководитель сосредотачивает в своих руках руководство всей совокупности процессов. На каждом уровне управления отмечается ярко выраженная ответственность персонала за свои действия. Данная структура управления для учреждения подобного типа является оптимальной.

- Численность в ГБУ ФК «ФШМ» в 2017 году составила 101 человек, из них 55 тренеров - преподавателей и инструкторов-методистов и 46 административных работников, специалистов и прочего персонала. Высшее образование имеет 81,0% персонала, 19,0% - среднее профессиональное образование, возраст работников футбольного клуба варьируется от 21 года до 70 лет, в учреждении работает 56% мужчин и 44% женщин. В структуре тренерского состава персонала, тренера-преподаватели и инструкторы-методисты, имеющие высшую категорию А.

- В 2017 году образовательную программу ГБУ ФК «ФШМ» осваивали 578 человек. Основную долю в численности обучающихся занимают воспитанники младшего школьного возраста 7 -11 лет - 225 человека и школьников в возрасте 11 – 15 лет – 249 человек.

В 2016-2017 учебном году воспитанники ГБУ ФК «ФШМ» приняли участие в 152 соревнованиях. По результатам выступлений учащимися ГБУ ФК «ФШМ» в 2016-2017 учебном году было завоевано 317 призовых мест.

- В 2017 году произошло сокращение валюты баланса, в структуре активов преобладают внеоборотные активы, в структуре пассива отсутствуют долгосрочные обязательства, наибольшую долю занимают «капитал и резервы». В 2017 г. имел место дефицит наиболее ликвидных активов, однако баланс характеризуется как ликвидный.

- Общий показатель платежеспособности, коэффициенты абсолютной и срочной ликвидности в пределах нормы, значение коэффициента текущей ликвидности ниже нормы, что означает существование угрозы банкротства учреждения.

- Показатели финансовой устойчивости находятся в пределах нормативных ограничений, значение коэффициента прогноза банкротства сократилось, что говорит о росте оборотных активов для удовлетворения требований кредиторов.

- В период 2017 наблюдается рост коэффициентов оборачиваемости по всем группам активов и сокращение продолжительности их оборота. Однако показатели деловой активности капитала и нефинансовых вложений имеют недостаточно высокие уровни. Однако, говорить о неэффективности использования активов не приходится, т.к. уровни показателей деловой активности обусловлены спецификой деятельности бюджетного учреждения.

- Суммы валовой прибыли, прибыли от продаж и чистой прибыли как в 2016 г., как и 2017 г. имеют отрицательные значения, что вызвано превышением суммы себестоимости от продаж над суммой полученной выручки. Однако, наблюдается улучшения показателей финансовых результатов деятельности.

- Все показатели рентабельности имеют отрицательное значение, что обусловлено отрицательной суммой прибыли, однако, в произошло значительное улучшение показателей рентабельности ГБУ ФК «ФШМ».

Глава 3. Направления повышения эффективности финансово-хозяйственной деятельности ГБУ ФК «ФШМ» г. Москва

Для достижения экономической устойчивости необходимо решать важнейшие для учреждения проблемы: ликвидировать убыточность и обеспечить прибыльность, стабильную рентабельную работу, чтобы учреждение не только покрывало свои расходы доходами, но и было рентабельным, т.е. получало прибыль[22].

Повышение эффективности финансово-хозяйственной деятельности ГБУ ФК «ФШМ» возможно за счет двух направлений: в рамках организационно-экономического совершенствования и в рамках оптимизации расходования бюджетных средств.

Повышения эффективности финансово-хозяйственной деятельности ГБУ ФК «ФШМ» в рамках организационно-экономического направления возможно за счет мероприятий:

- Увеличения объемов средств от коммерческой, приносящей доход деятельности. Для чего необходимым является создание специализированного подразделения (офиса трансфера услуг), целенаправленно занимающегося коммерциализацией услуг по реализации программ физкультурно-спортивной и спортивно-оздоровительной направленности и развития детского и юношеского футбола – отдела маркетинга.

Необходимость осуществления маркетинговой поддержки продвижения программ физкультурно-спортивной и спортивно-оздоровительной направленности и развития детского и юношеского футбола в условиях рыночной экономики обусловлена недостаточным государственным финансированием и тенденцией его сокращения, что отражается на качестве реализации государственного задания.

Функционирование отдела маркетинга и коммерциализации реализации программ физкультурно-спортивной и спортивно-оздоровительной направленности и развития детского и юношеского футбола ГБУ ФК «ФШМ», посредством реализации основных бизнес-процессов (мониторинга маркетинговой среды; мониторинга программ физкультурно-спортивной и спортивно-оздоровительной направленности; проведения маркетинговых исследований на рынке юношеского футбола; маркетингового планирования; контроля маркетинговой деятельности; формирования и реализации комплекса маркетинга для физкультурно-спортивных и спортивно-оздоровительных программ; продвижения и продажа услуг ГБУ ФК «ФШМ»; консалтинга по маркетинговому сопровождению услуг ГБУ ФК «ФШМ»; рекламы, связям с общественностью; поиска заказчиков – потребителей услуг ГБУ ФК «ФШМ»; привлечения стратегических партнеров) позволит привлечь дополнительные финансовые ресурсы, что положительно отразится на финансовом состоянии учреждения[23].

- Улучшение функционирования, направленное на сокращение расходов и повышение эффективности в масштабах отделов учреждения (например, отдел маркетинга или финансов) посредством сокращения количества непродуктивных задач и рабочих процессов[24].

В рамках направления оптимизации расходов бюджетных средств ГБУ ФК «ФШМ» первоочередными мероприятиями должны выступить:

- Разработка и утверждение плана мероприятий по оптимизации расходов бюджетных средств плановый период, который должен содержать основные мероприятия в разрезе ключевых сфер деятельности ГБУ ФК «ФШМ» и ожидаемые результаты по повышению эффективности деятельности учреждения.

- Сдача в аренду имущества, не используемого в производственно-хозяйственной деятельности ГБУ ФК «ФШМ», переданного органами местного самоуправления в безвозмездное срочное пользование учреждения, что является основным резервом увеличения поступлений доходов от использования муниципального имущества.

- Осуществление мероприятий по экономии бюджетных ассигнований, предусмотренных учреждению, посредством пересмотра лимитов расходования материально-производственных запасов, разработка системы учета затрат по аналитическим центрам ответственности и др.[25].

Выводы по 3 главе

- Основными направления повышения финансово-хозяйственной деятельности ГБУ ФК «ФШМ» являются мероприятия организационно-экономического направления и оптимизации расходов бюджетных средств.

- В рамках организационно-экономического совершенствования: увеличение объемов средств от коммерческой, приносящей доход деятельности, создание специализированного подразделения (офиса трансфера технологий) – отдела маркетинга, сокращение количества непродуктивных задач и рабочих процессов, оптимизации его и структуры и штата переменного состава.

- В рамках оптимизации расходов бюджетных средств: разработка и утверждение плана мероприятий по оптимизации расходов бюджетных средств на плановый период, пересмотр лимитов расходования материально-производственных запасов, разработка системы учета затрат по аналитическим центрам ответственности и др., сдача в аренду имущества, не используемого в производственно-хозяйственной деятельности ГБУ ФК «ФШМ».

Заключение

В заключение написания курсовой работы, посвященной вопросам анализа финансово-хозяйственной деятельности бюджетного учреждения, можно сказать, что цель достигнута, решены поставленные задачи.

В первой главе курсовой работы были изучены теоретические аспекты анализа финансово-хозяйственной деятельности предприятия, и было определено, что анализ финансово-хозяйственной деятельности - это системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности организации путём обработки определённых источников информации (показателей плана, учёта, отчётности). Процедура проведения АФХД включает в себя: сбор и выборку необходимой информации, анализ финансового положения и деловой активности (оценку структуры имущества, анализ ликвидности, расчет и оценку коэффициентов платежеспособности, финансовой устойчивости организации, деловой активности), анализ финансовых результатов (анализ уровня и динамики финансовых результатов, изучение влияния факторов на прибыль, анализ показателей рентабельности и влияние факторов на изменение показателей рентабельности), выявление резервов повышения финансово-хозяйственной деятельности хозяйствующего субъекта.

Бюджетная отчетность учреждений существенные особенности, которые отличают ее от отчетности других видов организаций. Соответственно, ни к одной форме бюджетной отчетности нет возможности применения методов анализа финансово-хозяйственной деятельности по данным бухгалтерской отчетности, которые используются для коммерческой компании.

Чтобы произвести анализ финансово-хозяйственной деятельности финансово-хозяйственной деятельности бюджетного учреждения, необходимо привести существующие формы к определенному виду. Была предложена методика адаптации финансовой бюджетной отчетности в отчетность коммерческой организации, что позволит провести анализ финансово-хозяйственной деятельности учреждения на основании применения методов и формул, аналогичных для оценки финансово-хозяйственной деятельности коммерческих предприятий.

Во второй главе был проведен анализ состояния финансово-хозяйственной деятельности ГБУ ФК «ФШМ»

ГБУ ФК «ФШМ» - негосударственное образовательное учреждение дополнительного образования, созданное в целях реализации дополнительных образовательных программ физкультурно-спортивной и спортивно-оздоровительной направленности, развития детского и юношеского футбола в Москве.

В структуре доходов от оказываемых услуг ГБУ ФК «ФШМ» наибольший удельный вес занимают доходы от услуг по проведению физкультурных, спортивных и культурно-зрелищных мероприятий – 33,3%, доходы от услуг по организации и проведению учебно-тренировочного процесса – 28,5% и доходы от услуг по проведению теоретических занятий по физической культуре и спорту – 12,2%. В структуре расходов организации наибольшую долю занимают расход по оплате труда 62,8%, расходы по операциям с активами – 23,8% и расходы на приобретение работ и услуг – 11,9%.

Основными органами управления являются: руководитель ГБУ ФК «ФШМ»; попечительский (наблюдательный) совет, включающий в себя: управляющий совет, совет родителей, профсоюзный орган и общее собрание работников; заместители руководителя, возглавляющие тренерский совет, педагогический совет, методический совет и подразделений, обеспечивающих финансово-хозяйственную деятельность.

В ГБУ ФК «ФШМ» присутствует чёткая система единоначалия - один руководитель сосредотачивает в своих руках руководство всей совокупности процессов. На каждом уровне управления отмечается ярко выраженная ответственность персонала за свои действия. Данная структура управления для учреждения подобного типа является оптимальной.

Численность в ГБУ ФК «ФШМ» в 2017 году составила 101 человек, из них 55 тренеров - преподавателей и инструкторов-методистов и 46 административных работников, специалистов и прочего персонала. Высшее образование имеет 81,0% персонала, 19,0% - среднее профессиональное образование, возраст работников футбольного клуба варьируется от 21 года до 70 лет, в учреждении работает 56% мужчин и 44% женщин. В структуре тренерского состава персонала, тренера-преподаватели и инструкторы-методисты, имеющие высшую категорию А.

В 2017 году образовательную программу ГБУ ФК «ФШМ» осваивали 578 человек. Основную долю в численности обучающихся занимают воспитанники младшего школьного возраста и школьники в возрасте 11 – 15 лет.

В 2016-2017 учебном году воспитанники ГБУ ФК «ФШМ» приняли участие в 152 соревнованиях. По результатам выступлений учащимися ГБУ ФК «ФШМ» в 2016-2017 учебном году было завоевано 317 призовых мест.

В 2017 году произошло сокращение валюты баланса, в структуре активов преобладают внеоборотные активы, в структуре пассива отсутствуют долгосрочные обязательства, наибольшую долю занимают «капитал и резервы». В 2017 г. имел место дефицит наиболее ликвидных активов, однако баланс характеризуется как ликвидный.

Общий показатель платежеспособности, коэффициенты абсолютной и срочной ликвидности в пределах нормы, значение коэффициента текущей ликвидности ниже нормы, что означает существование угрозы банкротства учреждения. Показатели финансовой устойчивости находятся в пределах нормативных ограничений, значение коэффициента прогноза банкротства сократилось, что говорит о росте оборотных активов для удовлетворения требований кредиторов. В период 2017 наблюдается рост коэффициентов оборачиваемости по всем группам активов и сокращение продолжительности их оборота.

Суммы валовой прибыли, прибыли от продаж и чистой прибыли как в 2016 г., как и 2017 г. имеют отрицательные значения, что вызвано превышением суммы себестоимости от продаж над суммой полученной выручки. Все показатели рентабельности имеют отрицательное значение, что обусловлено отрицательной суммой прибыли, однако, в произошло значительное улучшение показателей рентабельности ГБУ ФК «ФШМ».

В третьей главе, посвященной выявлению направлений повышения эффективности финансово-хозяйственной деятельности учреждения, были определены основные направления повышения финансово-хозяйственной деятельности ГБУ ФК «ФШМ»: в рамках организационно-экономического совершенствования: увеличение объемов средств от коммерческой, приносящей доход деятельности, создание специализированного подразделения (офиса трансфера технологий) – отдела маркетинга, сокращение количества непродуктивных задач и рабочих процессов, оптимизации его и структуры и штата переменного состава; в рамках оптимизации расходов бюджетных средств: разработка и утверждение плана мероприятий по оптимизации расходов бюджетных средств на плановый период, пересмотр лимитов расходования материально-производственных запасов, разработка системы учета затрат по аналитическим центрам ответственности и др., сдача в аренду имущества, не используемого в производственно-хозяйственной деятельности ГБУ ФК «ФШМ».

Список использованных источников

Монографии, учебники, учебные пособия

- Арлашкин И.Ю. Коэффициентный анализ финансового состояния бюджетных и автономных учреждений // Государственное управление. - 2014. - № 47. – С.183-185.

- Донцова Л. В. Анализ финансовой отчетности /Л.В. Донцова, Н.А. Никифорова. – М.: Дело и сервис, 2015. - 144 c.

- Ершова С. А. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие / СПбГАСУ. – СПб, 2016. – 361 с.

- Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник / О.В. Ефимова. - М.: Омега-Л, 2014. - 349 c.

- Зубарев Д.Н. Финансовый анализ автономного учреждения: ликвидность и платежеспособность //Финансовый менеджмент. - 2013. - № 3. - С. 12–20.

- Магомедова А.А. Особенности анализа финансового состояния в бюджетном учреждении / А.А. Магомедова // Актуальные вопросы современной экономики. - 2014. - № 4. - С. – 477.

- Мельник М. В. Анализ финансово-хозяйственной деятельности предприятия / М.В. Мельник, Е.Б. Герасимова. – М.: Форум, 2017. – С.24.

- Овчинников В.В. Финансовый анализ с использованием ЭВМ / В.В. Овчинников. - М.: КноРус, 2015 - 272 c.

- Потапова Т.А. Совершенствование финансовой деятельности казенных учреждений как фактор повышения качества предоставления государственных и муниципальных услуг // Вестник Камчатского государственного технического университета. - 2015. - № 22. - С. 105–111.

- Пятов М. Л., Соколова Н. А. Анализ финансовой отчетности. – М.: Бухгалтерский учет, 2017. - 352 c.

- Савицкая Г.В. Анализ финансового состояния предприятия / Г.В. Савицкая. – М.: Мир, 2017. - 495 c.

- Селезнева Н.Н. Анализ финансовой отчетности организации: учебное пособие. / Н.Н. Селезнева, А.Ф. Ионова. - М.: ЮНИТИ, 2015. - 583 c.

- Скамай Л.Г. Экономический анализ деятельности предприятия: учебное пособие / Л.Г. Скамай. – М.: ИНФРА-М, 2015. – С.41.

- Смекалов П. В. Анализ финансовой отчетности предприятия / П.В. Смекалов, Д.Г. Бадмаева, - М.: Проспект Науки, 2016. - 472 c.

- Файберг Т.В. Оценка результативности деятельности бюджетных учреждений // Известия Иркутской государственной экономической академии. 2015. № 2. - С. 23–25.

- Черемушкин C.B. Анализ финансовой результативности некоммерческой организации //Некоммерческие организации в России. - 2010. - № 2. - С. 32–40.

Чирикова И.В. Развитие методики анализа деятельности бюджетных учреждений как инструмент повышения эффективности управления государственными финансами // Экономический анализ: теория и практика. - 2014. - №28 (193). - С.24.

Интернет-ресурсы

- Ахматьянова Э.Р. Направления повышения эффективности деятельности бюджетных учреждений. - URL: https://elibrary.ru/item.asp?id= 32307459&.

- Баланс государственного (муниципального) учреждения (ф.0503730) на 2017 год. - URL: https://e-ecolog.ru.

Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. - URL: http://znanium.com/bookread2.php?book= 43590&spec=1.

- Зяблов А. А., Васюков Р. В. Повышение экономической эффективности деятельности бюджетного учреждения. - URL: https://moluch.ru/archive/68/11630.

- Коренкова С.И. Оценка аналитических показателей бухгалтерской отчетности бюджетных учреждений и коммерческих организаций. – URL: https://elibrary.ru/item.asp?id=30102835&.

- Майская Е. С. Направления повышения эффективности и результативности бюджетных расходов. - URL https://moluch.ru/conf/econ/ archive/9/604.

- Отчет о финансовых результатах деятельности учреждения (ф. 0503721) на 2016-2017 гг. - URL: https://e-ecolog.ru.

- Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) на 2017 год. - URL: https://e-ecolog.ru.

- Официальный сайт федерального государственного бюджетного учреждения футбольного клуба «Футбольная школа молодежи» г. Москва. - URL: http://fshm-moscow.ru

Усик Н.И. Анализ и диагностика финансово-хозяйственной деятельности предприятий. – URL: http://books.ifmo.ru/file/pdf/1302.pdf.

Яшина И.И. Совершенствование методических аспектов оценки финансового состояния бюджетных учреждений в целях реализации политики, ориентированной на результат. - URL: https://izvuz_on.pnzgu.ru/ files/izvuz_on. pnzgu.ru/19(1).pdf.

Приложение 1

Классификация видов анализа финансово-хозяйственной деятельности хозяйствующих субъектов

Приложение 2

Принципы анализа финансово-хозяйственной деятельности

Приложение 3

Схема построения аналитического баланса

Приложение 4

Методика группировки активов и пассивов баланса

Приложение 5

Группировка активов и пассивов

Расчет платежного дефицита или излишка средств

Приложение 6

Финансовые коэффициенты платежеспособности

Методика расчета коэффициентов финансовой устойчивости

Приложение 7

Коэффициенты деловой активности

Продолжение приложения 7

Приложение 8

Методика проведения анализа финансовых результатов

Приложение 9

Показатели, характеризующие рентабельность

Приложение 10

Хроника развития Футбольной школы молодёжи

|

№ |

Период |

Характеристика |

|

1 |

1954-1963 гг. |

В 1954 году решением Спорткомитета СССР и ЦК профсоюзов по инициативе Федерации футбола были созданы футбольные школы молодежи (ФШМ) в Москве, Ленинграде, Минске, Тбилиси, Киеве. Главной задачей школ стала подготовка молодых игроков, способных поднять советский футбол на более высокий уровень. По мнению многих специалистов, впоследствии задача была успешно решена: школа подготовила и передала в команды мастеров большую плеяду футболистов, которые прославили футбол в СССР и на западе. Другой поворот тех событий представить трудно, так как школы возглавляли заслуженные тренеры, заслуженные мастера спорта. |

|

2 |

1964-1973 гг. |

В жизни футбольных школ произошли значительные изменения, они перешли в финансово-административное подчинение регионов, городов. Прекратилось централизованное финансирование, что осложнило подготовку высококвалифицированных футболистов. |

|

3 |

1974-1983 гг. |

В этот период времени в ФШМ происходила смена поколений, поиск талантов как среди игроков, так и среди тренеров. Были созданы интернаты для приезжих футболистов, что положительно сказалось на эффективности работы школ. Перестройка продолжалась, и в 1979 году была создана команда ФШМ 2-я лига. Воспитанники ФШМ С. Петренко и В. Круглов в составе молодежной сборной команды СССР выиграли Чемпионат Европы. С. Петренко и В. Круглов получили звания мастеров спорта международного класса, а тренер О. Лапшин — звание заслуженного тренера РСФСР. |

|

4 |

1984-1993 гг. |

Новое десятилетие принесло новые достижения. Сборная команда СССР (тренеры А. Бышовец, Г. Гаджиев) в 1988 году стала олимпийским чемпионом, в составе команды воспитанники ФШМ (ЭШВСМ) Д. Харин, Ю. Савичев получили звание заслуженных мастеров спорта СССР. Юношеская сборная команда СССР, в составе которой выступал С. Кирьяков, стала чемпионом Европы – 1988. А еще один воспитанник ФШМ М. Касымов в 1987-м году выиграл чемпионат мира в составе юношеской сборной СССР. ФШМ возглавил заслуженный тренер В. Д. Соловьев, заведующим учебной частью стал И. Швыков, который затем был назначен директором СДЮШОР. |

|

5 |

1994-2010 гг. |

Меняются поколения, но ФШМ продолжает готовить новых мастеров. Однако десятилетие девяностых и начала нулевых годов не совсем положительно сказалось на ФШМ. Сокращение государственной поддержки детско-юношеского спорта, нецелевое использование спортсооружений, падение общественного интереса к спорту — все эти факторы не могли не затормозить развитие одной из наиболее знаковых футбольных школ страны. |

|

6 |

2011 – … |

Руководство страны и города принимает установку на развитие массового и профессионального спорта. Строятся новые объекты, создаются школы, дети получают новые возможности. ФШМ не остается в стороне. Задача — вернуть ФШМ позиции одной из ведущих футбольных академий России. Частично обновляется тренерский состав, в пару к опытным наставникам приходят молодые, амбициозные тренеры. С целью дать каждому ученику постоянную игровую практику создается второе отделение, которое за три года поднимается из нижней лиги во второй по силе дивизион московского детского футбола. Школа участвует в совместном проекте РФС и Немецкого футбольного союза под названием "Программа развития игрока 10-14 лет". После Чемпионата мира 2018 по программе "Наследие ФИФА" ФШМ получает в свое распоряжение обновленные поля, здание и оборудование, полностью отвечающие самым современным требованиям. Футболисты ФШМ каждый год привлекаются в сборные команды Москвы различных возрастов, в составе которых побеждают в Первенствах России среди МРО. Выпускники ФШМ не уходят в футбольное небытие, а продолжают играть за молодежную команду ФШМ в IV Дивизионе Первенства России среди любительских коллективов, где уже третий год подряд завоевывают звание чемпионов. Их следующий шаг — переход в основную команду ФШМ, которая успешно борется за самые высокие места в III Дивизионе. И это заключительный этап на пути к контракту с одним из профессиональных футбольных клубов. На тренировочной базе ФШМ под эгидой Московской федерации футбола проводятся занятия Центра подготовки тренеров имени Бескова. |

Приложение 11

Баланс ГБУ ФК «ФШМ»

Продолжение приложения 11

Приложение 12

Отчет о финансовых результатах ГБУ ФК «ФШМ»

Продолжение приложения 12

Приложение 13

Адаптированный баланс ГБУ ФК «ФШМ» за 2017 год

Приложение 14

Адаптированный отчет о финансовых результатах ГБУ ФК «ФШМ» за 2017 год

-

Скамай Л.Г. Экономический анализ деятельности предприятия: учебное пособие / Л.Г. Скамай, М.И. Трубочкина. – М.: ИНФРА-М, 2015. – С.41. ↑

-

Там же. – С. 42. ↑

-

Мельник М. В. Анализ финансово-хозяйственной деятельности предприятия / М.В. Мельник, Е.Б. Герасимова. – М.: Форум, 2017. – С.24. ↑

-

Пятов М. Л., Соколова Н. А. Анализ финансовой отчетности. – М.: Бухгалтерский учет, 2017. – С.25. ↑

-

Усик Н.И. Анализ и диагностика финансово-хозяйственной деятельности предприятий. - URL: http://books.ifmo.ru/file/pdf/1302.pdf. ↑

-

Смекалов П. В. Анализ финансовой отчетности предприятия / П.В. Смекалов, Д.Г. Бадмаева, С.В. Смолянинов. - М.: Проспект Науки, 2016. – С.102. ↑

-

Таж же. – С. 103. ↑

-

Ершова С. А. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие. – СПб.: СПбГАСУ, 2016. – С.48. ↑

-

Донцова Л. В. Анализ финансовой отчетности /Л.В. Донцова, Н.А. Никифорова. – М.: Дело и сервис, 2015. – С.82. ↑

-

Там же. – С.89. ↑

-

Там же. – С.91. ↑

-

Там же. – С.92. ↑

-

Там же. – С.121. ↑

-

Донцова Л. В. Анализ финансовой отчетности /Л.В. Донцова, Н.А. Никифорова. – М.: Дело и сервис, 2015. - С.129. ↑

-

Там же. – С.155. ↑

-

Донцова Л. В. Анализ финансовой отчетности /Л.В. Донцова, Н.А. Никифорова. – М.: Дело и сервис, 2015. – С.173. ↑

-

Там же. - С.184. ↑

-

Яшина И.И. Совершенствование методических аспектов оценки финансового состояния бюджетных учреждений в целях реализации политики, ориентированной на результат. – URL: https://izvuz_on.pnzgu.ru/files/izvuz_on. pnzgu.ru/19(1).pdf.. ↑

-

Магомедова А.А. Особенности анализа финансового состояния в бюджетном учреждении / А.А. Магомедова // Актуальные вопросы современной экономики. 2014. № 4. С. – 466. ↑

-

Яшина И.И. Совершенствование методических аспектов оценки финансового состояния бюджетных учреждений в целях реализации политики, ориентированной на результат. - URL: https://izvuz_on.pnzgu.ru/files/izvuz_on. pnzgu.ru/19(1).pdf. ↑

-

Яшина И.И. Совершенствование методических аспектов оценки финансового состояния бюджетных учреждений в целях реализации политики, ориентированной на результат. - URL: https://izvuz_on.pnzgu.ru/files/izvuz_on. pnzgu.ru/19(1).pdf. ↑

-

Зяблов А. А., Васюков Р. В. Повышение экономической эффективности деятельности бюджетного учреждения. - URL: https://moluch.ru/archive/68/11630 ↑

-

Зяблов А. А., Васюков Р. В. Повышение экономической эффективности деятельности бюджетного учреждения. - URL: https://moluch.ru/archive/68/11630 ↑

-

Майская Е. С. Направления повышения эффективности и результативности бюджетных расходов. – URL: https://moluch.ru/conf/econ/ archive/9/604. ↑

-

Майская Е. С. Направления повышения эффективности и результативности бюджетных расходов. – URL: https://moluch.ru/conf/econ/ archive/9/604. ↑

- Организация и реализация торговли на аукционах ( ОАО «Российский аукционный дом».)

- Мерчандайзинг как система активного продвижения товара в организации коммерческой деятельности ( «Пятерочка»)

- Теоретические основы товароведения (ИП Куликова Н.И. «Ермолинские полуфабрикаты»)

- «История развития менеджмента на примере Ford Motor Company»

- Анализ конкурентов на рынке и определение собственной конкурентоспособносООО «Агентство недвижимости» ти

- Спортивный клуб и его жизненный цикл («ПФК ЦСКА»)

- Методы и принципы проведения коммерческих сделок по закупке и продаже товаров предприятиями в новых условиях хозяйствования («МАГНИТ»)

- «Функции налогового учета» .

- Страхование и его государственное регулирование .

- Бренд как конкурентное преимущество компании . .

- Оборотные активы предприятия . .

- Государственные займы и их классификация