Страхование и его государственное регулирование .

Содержание:

Введение

Взаимодействие граждан и компаний в деловых отношениях и жизни, сопряжена с периодическим возникновением риска. Риски являются разнообразными. Например, возникают риски, которые связаны с гражданской и профессиональной ответственностью, либо повреждением или полным исчезновением имущества и так далее. Для того, чтобы возникающие риски не затруднили деятельность компаний, либо граждан, заинтересованные стороны предпринимают действия по их предупреждению, а также по снижению их влияния.

Именно для снижения рисков, возмещения ущерба и осуществления нормальной деятельности страховыми компаниями формируются фонды денежных средств. Формирование их происходит как на добровольной, так и на обязательной основе с помощью взносов граждан и компаний.

Страховая деятельность - это особый вид экономических отношений, направленный на защиту юридических лиц и граждан от различного рода рисков. Страхование является одним из способов компенсации ущерба, являющейся системой по созданию и использованию денежных фондов за счет средств участвующих в страховании сторон.

Стратегия развития страховой деятельности в Российской Федерации до 2020 года , принятая Правительством в 2013 году, предполагает превращение её в стратегически значимый сектор экономики, которая обеспечивает следующие цели:

Во-первых, повышение экономической стабильности общества и социальной защищенности граждан;

Во-вторых, снижение социальной напряженности путем проведения эффективной страховой защиты имущественных интересов граждан и хозяйствующих субъектов;

В-третьих, максимальное использование страхования как источника инвестиционных ресурсов.

Актуальность работы связана с тем, что достижение данных целей возможно только с помощью решения множества проблем, замедляющих развитие страховых компаний в России.

Целью данной работы является анализ страхования и его государственное регулирование.

Задачами данной работы являются:

- изучение теоретических основ развития страхования в Российской

Федерации;

-анализ деятельности страховых компаний в России;

-формирование рекомендаций по совершенствованию деятельности.

Предметом исследования в данной работе являются экономические отношения, возникающие в процессе деятельности страховых компаний

Объектом исследования являются страховые компании, работающие на территории Российской Федерации.

Теоретическая и практическая значимость исследования связана с возможностью использования теоретических основ, анализа и рекомендаций, представленных в работе, в реальной деятельности страховых компаний.

В качестве информационной базы исследования используются как нормативно-законодательные документы: гражданский, налоговый, трудовой кодексы, федеральные законы, постановления и распоряжения правительства и другие, так и статистические данные органов государственной статистики, научные и учебные материалы, интернет-источники, документы, разработанные страховыми компаниями.

Курсовая работа состоит из введения, двух глав, заключения и списка использованных источников.

Глава 1. Теоретические основы развития и регулирования страхования в Российской Федерации

1.1 Понятие, сущность и виды страхования

Взаимодействие граждан и компаний в деловых отношениях и жизни, сопряжена с периодическим возникновением риска. Риски являются разнообразными. Например, возникают риски, которые связаны с гражданской и профессиональной ответственностью, либо повреждением или полным исчезновением имущества и так далее. Для того, чтобы возникающие риски не затруднили деятельность компаний, либо граждан, заинтересованные стороны предпринимают действия по их предупреждению, а также по снижению их влияния.

Именно для снижения рисков, возмещения ущерба и осуществления нормальной деятельности страховыми компаниями формируются фонды денежных средств. Формирование их происходит как на добровольной, так и на обязательной основе с помощью взносов граждан и компаний.

Страховая деятельность - это особый вид экономических отношений, направленный на защиту юридических лиц и граждан от различного рода рисков. Страхование является одним из способов компенсации ущерба, являющейся системой по созданию и использованию денежных фондов за счет средств участвующих в страховании сторон.

Экономическая сущность страхования связана с тем, что денежные средства, поступившие в фонд, при возникновении страхового случая возвращаются в форме страховых выплат. При этом потребность в том, чтобы вероятный риск от ущерба был снижен, удовлетворяется только этой услугой [21].

Законодательство России определяет, что страхование представляет собой отношения, и защищает интересы как физических лиц, так и юридических лиц. Законодательством предусмотрена также защита интересов Российской Федерации и муниципальных образований. Защита интересов происходит при наступлении страховых случаев за счет фондов денежных средств, сформированных за счет страховых взносов.

Сущность страхования проявляется в его функциях [22]:

а)Функция риска является основной. Именно существование рисков и предопределило развитие различных сфер страхового дела. Если возникают риски, то возникают и возможности для страхования. При этом риск - это вероятный ущерб объекту страхования. Разнообразие видов рисков, различный ущерб от них, невозможность их прогнозирования определяют необходимость заключения договоров страхования. Риски при этом должны быть вероятными, а не неизбежными. Существование различного рода рисков привело к развитию множества областей страхования;

б)Предупредительная функция связана с комплексом мер, когда денежные средства, сформированные при заключении страховых договоров, направляются на предупреждение различных отрицательных факторов, могущие повлиять на риски. Например, за счет фонда, сформированного страховой компанией проводятся профилактические мероприятия по ремонту, устанавливается противопожарная система;

в)Инвестиционная функция заключается в том, что невостребованные денежные средства страховые компании могут инвестировать на рынке ценных бумаг (акции, облигации, векселя), выплаты по которым гарантируются различными государственными органами самоуправления. Также средства могут быть инвестированы в депозиты, дебиторскую задолженность других страховых компаний и т.д. Прибыль от инвестиционной деятельности может быть использована для покрытия убытков. Деятельность по инвестированию регламентируется законами Российской Федерации.

г)Контрольная функция предполагает четкое следование государственному законодательству и инструкциям страховых компаний. Для предотвращения мошеннических операций происходит постоянный мониторинг на всех этапах процесса страхования. Например, до подписания страхового договора проверку клиента может провести внутренний отдел, занимающийся вопросами экономической безопасности. Или в случае возникновения убытков страховая компания может привлечь сторонних экспертов для проверки достоверности документов;

д)Социальная функция. Во многих зарубежных странах страховым компаниям отведена важная роль по страховой защите населения, в первую очередь это касается медицинского страхования. В России этот механизм осуществляется через систему как обязательного, так и добровольного страхования. В соответствии с законодательством РФ, каждый работодатель обязан перечислять денежные средства в Фонд Обязательного Медицинского Страхования. Данная мера позволяет охватить широкий слой населения и обеспечить минимальный уровень медицинского обслуживания;

е) Стоит дополнительно указать на функцию сбережения, которая возникает при накоплении денежных средств после заключения договоров при личном страховании.

Таким образом, функции взаимосвязаны между собой, отражают сущность страхования и влияют на его общественную роль.

Рассмотрим различные виды страхования, которые применяются в России.

Главой 48 (Часть Вторая) Гражданского кодекса предусмотрено заключение два основных вида договоров страхования.

Первый вид - договор имущественного страхования, при котором обе стороны (страховщик и страхователь) договариваются о возмещении убытков страховщиком при наступлении страхового случая, связанного с имуществом.

В соответствии с договором имущественного страхования могут быть застрахованы следующие имущественные интересы:

риск утраты (гибели), недостачи или повреждения определенного имущества;

риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, также ответственности по договорам - риск гражданской ответственности;

- риск убытков от предпринимательской деятельности.

Второй вид договоров страхования, предусмотренный Гражданским Кодексом - это договор личного страхования, который заключается между страховщиком и страхователем. Личное страхование подразумевает выплату денежной суммы при наступлении страхового случая (причинение вреда жизни или здоровью лицу, указанному в договоре).

Федеральный закон "Об организации страхового дела в Российской Федерации" [4] дает более четкую классификацию видов страхования. В соответствии со ст. 32.9 Закона разрешено осуществлять 24 вида страхования.

Эти виды охватывают как имущественное страхование (железнодорожного, водного, воздушного и др.), так и личное (медицинское, от несчастных случаев и др.) и другие. Кроме того, в законе указаны различные виды гражданской ответственности (владельцев автотранспортных, воздушных, водных средств и др.).

Таким образом, в Федеральном Законе "Об организации страхового дела в Российской Федерации" представлены все возможные разновидности страхования, которые могут осуществляться на территории Российской Федерации. В отличие от Гражданского Кодекса, в Законе идет четкое разделение на личное страхование, имущественное и гражданской ответственности.

Кроме того, в соответствии со ст. 927 Гражданского Кодекса [1] используется две формы страхования: обязательное и добровольное.

Обязательным называется такое страхование, когда законом на указанных в нем лиц возлагается обязанность страховать в качестве страхователей жизнь, здоровье или имущество других лиц либо свою гражданскую ответственность перед другими лицами за свой счет или за счет заинтересованных лиц. Примерами в России являются обязательное медицинское страхование, страхование автогражданской ответственности, страхование профессиональной ответственности для некоторых специалистов.

Добровольное страхование подразумевает добровольное согласие страхователя и страховщика заключить договор страхования. Это прежде всего договоренность между страховой компанией и клиентом о возможности страхования того или иного предмета, или права от определенного вида ущерба. Представители страховщика вправе отказать клиенту, если считают, что заключение страхового договора именно на такой случай и именно при таких размерах компенсации им не выгодно. Договоры добровольного страхования являются частью гражданских правоотношений и входят в число возмездных договорных обязательств. Добровольное страхование вступает в силу только после уплаты страхового взноса. При этом непрерывность отношений по страхованию обеспечивается при своевременном возобновлении договора на новый срок.

Таким образом, в данной главе мы рассмотрели понятие страхования. Определили основные функции, через которые проявляется сущность страхования. Среди них отметили рисковую функцию, предупредительную, социальную, сберегательную, инвестиционную и контрольную. Кроме того, мы выделили основные виды страхования (имущественное, личное, ответственности и т.д.). Помимо этого, мы затронули две основных формы страхования, обязательное и добровольное. Понимание основных понятий даст возможность провести объективный анализ развития страховых компаний в России.

1.2. Развитие системы страхования в Российской Федерации

В отличие от многих зарубежных стран с развитыми структурами страхования, система страхования в России является формирующейся. Это связано с тем, что до 1988 года существовала экономика, построенная на нерыночных принципах. Фактически весь рынок страхования был монополизирован двумя государственными страховыми компаниями - Госстрах СССР и Ингосстрах. Госстрах СССР являлся единой системой органов и был непосредственно подчинен Министерству Финансов СССР. Данная организация занималась как имущественным, так и личным страхованием. Ингосстрах преимущественно работал по заграничным операциям, и имел широко разветвлённую сеть представительств по всему миру. Таким образом, система страхования в СССР являлась полностью государственной [23].

В конце 80-х годов, в связи с проводимыми экономическими мерами по изменению структуры экономики СССР, был принят закон «О кооперации». Этот и последующее за ним постановление Совета Министров СССР № 835 "О мерах по демонополизации народного хозяйства" послужили начало развитию системы негосударственного страхования в СССР. После принятия данных законов, в 1988 году, появилась первая частная страховая компания.

После прекращения существования СССР и образования Российской Федерации, был принят ряд законов по проведению приватизации и преобразованию государственных предприятий в акционерные общества.

В эволюции государственного регулирования страхования можно выделить следующие этапы развития:

1 этап (1989-1991 гг.). Этап демонополизации страхования в СССР. Государственное регулирование на этом этапе осуществлялось Министерством Финансов РСФСР.

2 этап (1992-1995 гг.). Этап экстенсивного роста страхового рынка Российской Федерации. Создание национальной системы государственного регулирования. Создание центра регулирования - Федеральной службы России по надзору за страховой деятельностью. Период стихийного, бесконтрольного появления и развития новых страховщиков в рамках еще не рыночного хозяйства. Этот период завершился во многом благодаря образованию Росстрахнадзора, как органа государственного регулирования страховой деятельности и принятием 27 ноября 1992 г. первого в истории России Закона «О страховании». Совершенно ясно то, что без развития и стабильной работы всех секторов экономики, проблемы в страховании так и останутся не решенными. Экономический кризис в нашей стране приобрел тяжелый и затяжной характер, а по многим позициям имел черты необратимости. На этом фоне весьма странно выглядел «бум» на страховом рынке в начале 90-х, когда рынок страхования, казалось бы хорошо развивался. Сейчас уже можно с уверенностью сказать, что этот рост - следствие общего экономического кризиса, т.к. формировались уставные капиталы за счет «перекачки» денег из кризисных отраслей производства. Начиная с 1995 г., объем собираемых страховых премий неуклонно снижался. Это свидетельствует о спаде в производстве страховых услуг. Однако он сопровождается возросшим отзывом лицензий у страховщиков, которые нарушают правила поведения на страховом рынке и сворачиванием операций с малыми уставными капиталами, а так же возросшими требованиями страхового надзора к показателям финансовой устойчивости страховых компаний.

3 этап (1996 - август 1998 г.). Этап перераспределения страховых полей. Преобразование системы государственного регулирования: развитие страхового законодательства, реорганизация органов надзора (передача функций Минфину РФ), приоритет регулирования допуска страховщиков на рынок. За время первых трех этапов в России были заложены основы формирования системы государственного регулирования страхового рынка, которая аналогична западной системе. Она включала такие важнейшие ее составляющие, как страховое законодательство включающее общее гражданское законодательство, специальное страховое законодательство, подзаконные акты и ведомственные нормативные акты); орган страхового надзора; косвенные (экономические) регуляторы. Были созданы предпосылки интеграции страхового рынка и системы его регулирования в мировое страховое хозяйство. Допущены негативные моменты, включая слабость использования налоговых регуляторов, отсутствие эффективных инструментов защиты потребителей страховых услуг и др. Вследствие этого выявилась необходимость дальнейшего развития и совершенствования системы государственного регулирования страхового рынка в РФ.

4 этап (сентябрь 1998-2000 гг.). Этап адаптации к новым экономическим условиям. Допуск иностранных страховщиков и интеграция в международную систему регулирования. Начало переориентации на преимущественное регулирование финансовой устойчивости страховщиков. Четвертый этап начался после кризиса 17 августа 1998 года, когда условия работы страховых организаций резко ухудшились в результате обострения макроэкономической ситуации. Наиболее подходящее название этого этапа - этап адаптации к новым экономическим условиям. Государственное регулирование имело целью развитие страхового рынка на основе баланса экономических интересов страховщиков, их клиентов (страхователей) и государства. Государство регулировало страховой рынок в комплексе, как единую систему. Формы и методы государственного регулирования страхования делились на две группы: административные (прямые) и экономические (косвенные), причем преобладающими для современной страховой системы являлись административные методы. Система административного регулирования базируется на нормах страхового законодательства, ее центральное звено - орган страхового надзора.

Экономические регуляторы - это меры косвенного воздействия государства на страховой рынок через другие сферы и звенья финансово-кредитной системы страны (налогообложение, политику Центрального банка и т.п.).

5 этап (2000-2003 гг.). Страховщики как субъект регулирования ожидают не столько надзорных, сколько развивающих страховой рынок действий. Однако надзорные механизмы превалируют над стимулирующими. К последним, в частности, относятся развитие обязательных видов страхования и предоставление специальных налоговых режимов для страхователей. Обязательное страхование: медицинское, социальное, «автогражданка», обязательное страхование военных - в России развито пока слабо. Не развита система налоговых послаблений и вычетов. Согласно Концепции развития страхового рынка РФ, утвержденной правительством осенью 2002 года, общее количест - во обязательных видов страхования в России могло достичь 40. Государственный надзор выполняет департамент страхнадзора Минфина России.

6 этап (2004-2007 гг. ). Указ президента РФ «О системе и структуре федеральных органов исполнительной власти» серьезно изменил существовавшую ранее практику государственного регулирования страхового рынка. На основании этого указа осуществлять оперативный контроль за участниками рынка стала созданная Федеральная служба страхового надзора (ФССН). Таким образом, фактически произошло давно ожидаемое российским страховым сообществом разделение функций надзора и нормотворчества. Если ранее вся полнота функций по контролю страхового рынка России была возложена на департамент страхового надзора при Минфине, то сейчас предусмотрено разделение функций на две составляющие - правовое регулирование осталось за министерством финансов, а оперативный контроль над страховщиками возложен на новый орган исполнительной власти. Одной из главных проблем страхового рынка является высокий уровень концентрации: более половины его объема приходится на ограниченное число компаний. Монополизированным остается федеральный рынок обязательного личного страхования пассажиров. Доминирующее положение на региональном рынке занимают в основном филиалы крупных московских страховщиков и компании, входящие в систему Росгосстраха. Это связано с тем, что структурные изменения на страховом рынке преимущественно направлены на поглощение небольших региональных компаний и создание на их основе филиалов или представительств крупных страховщиков.

7 этап (2008 - настоящее время).

Сегодня в России, наряду с частными, сформировалось несколько систем обязательного государственного страхования:

а) Система обязательного пенсионного страхования направлена на формирование будущей пенсии работающего населения. В соответствии с действующим законодательством, работодатель обязан ежемесячно перечислять денежные средства за каждого работника в Пенсионный Фонд. Данные платежи отражаются на индивидуальном счете и формируют его будущую пенсию;

б) Система обязательного социального страхования связана с защитой граждан при полной или частичной утрате трудоспособности, в случае болезни и т.д. Средства на данные цели финансируются за счет Фонда социального страхования (ФСС). В соответствии с законом «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» работодатели также перечисляют средства в Фонд социального страхования за каждого работника;

в) Система обязательного медицинского страхования подразумевает защиту населения в случае возникновения проблем со здоровьем. При этом гражданину оказывается бесплатная первичная медицинская помощь. В соответствии с законом «Об обязательном медицинском страховании в Российской Федерации» [6] работодатель регистрируется и перечисляет денежные средства в Федеральный фонд обязательного медицинского страхования за каждого сотрудника. В дальнейшем Фонд перераспределяет денежные средства между территориальными медицинскими учреждениями, в которые обращаются работники при возникновении страхового случая;

г) Система обязательного страхования гражданской ответственности владельца опасного объекта. К таким объектам законодательство относит такие объекты, на которых получаются, используются, перерабатываются, образуются, хранятся, транспортируются, уничтожаются опасные вещества. Например, автозаправочные станции с заправкой сжиженными углеводородными газами и жидким моторным топливом. Кроме того, к таким объектам относятся гидротехнические сооружения - гидроэлектростанции, платины и т.д.

д) Система обязательного страхования профессиональной ответственности предполагает страхование от возможных убытков, связанных с недосмотром, упущениями, неосторожности в профессиональной деятельности. В обязательном порядке застраховать ответственность обязаны строители, оценщики, таможенные перевозчики, нотариусы и адвокаты.

Система обязательного государственного страхования также охватывает такую область как страхование вкладов физических лиц в банках в пределах определенных сумм. При возникновении страхового случая (отзыва лицензии у банка, являющегося участником системы страхования вкладов), средства физических лиц возвращаются через банки -агенты.

Кроме того, в России с 2002 года существует система обязательного государственного страхования автогражданской ответственности (ОСАГО), при которой объектом страхования являются имущественные интересы, связанные с риском гражданской ответственности владельца транспортного средства по обязательствам, возникающим вследствие причинения вреда третьим лицам. Введение данного вида обязательного страхования вызвало неоднозначную реакцию у автовладельцев в связи с ростом тарифов.

Параллельно системе обязательного государственного страхования, в России существует система добровольного страхования. Данная система охватывает такие области, как имущественное, личное страхование и страхование ответственности. Эта система позволяет получить ряд дополнительных услуг, не предусмотренных системой обязательного государственного страхования. Например, если обязательное медицинское страхование позволяет получить ряд ограниченных медицинских услуг, то в рамках добровольного страхования возможно проведение ряда дорогостоящих операций, патронаж в коммерческих клиниках и т.д. Добровольное пенсионное страхование позволяет каждому гражданину активно участвовать в формировании своей пенсии. При этом денежные средства, добровольно уплачиваемые гражданами, управляются негосударственным пенсионным фондом и по достижении определенного возраста, указанного в договоре, выплачиваются страхователю [25].

Примером развития добровольного страхования ответственности является такая получающая широкое распространение услуга, как страхование автогражданской ответственности для выезжающих за рубеж. Для беспрепятственного передвижения по 46 странам, в России оформляется «Грин карта» - «GreenCard», которая является аналогом ОСАГО, и действует за границей. Россия присоединилась к системе «Зеленая карта» относительно недавно, с 1 января 2009 года. Функции российского бюро «Зеленая карта» возложены на Российский Союз Автостраховщиков.

Деятельность по добровольному страхованию является одной из основополагающих для страховых компаний, работающих на территории Российской Федерации. Страховыми компаниями постоянно предлагаются новые виды страхования, в зависимости от спроса в различных секторах экономики.

Таким образом, мы рассмотрели развитие системы страхования в Российской Федерации, проследили её формирование начиная с периода СССР по текущий момент. Также выделили изменения в области страхового надзора и законодательства. Помимо этого, мы рассмотрели текущие системы обязательного государственного страхования (в области пенсионного обеспечения, социального и медицинского, профессионального страхования, страхования вкладов, ответственности владельцев опасных объектов и автогражданской ответственности). При этом затронули существование, помимо обязательного, системы добровольного страхования и привели несколько примеров

1.3. Нормативно-правовое регулирование страхования в РФ

В настоящее время в России сформировалась комплексная система нормативно-правового регулирования, которое основывается на следующих уровнях правовых актов:

Гражданский, Налоговый и Трудовой кодексы Российской Федерации,

Прочие Федеральные Законы;

Подзаконные акты различных органов исполнительной власти в области страхования;

Документы (инструкции и правила), которые разрабатываются самостоятельно страховыми компаниями.

Рассмотрим каждый уровень нормативно-правового регулирования более подробно. При рассмотрении затронем основные федеральные законы, которые регулируют страховую деятельность на текущий момент.

Глава 48 Гражданского Кодекса [1] посвящена только страхованию и включает в себя 44 статьи, которые охватывают различные области. В первую очередь, это области, касающиеся добровольного и обязательного страхования; интересы, страхование которых не допускается; существенные условия договора страхования; тайна страхования. Во вторую очередь, в Гражданском Кодексе прописываются формы договоров страхования, их начало действия и досрочное прекращение, внесение страховых премий и взносов, последствия наступления страхового случая, сроки исковой давности и т.д. Гражданский Кодекс является основополагающим кодифицированным федеральным законом, регулирующим гражданскоправовые отношения в области страхования.

Статья 213 Налогового кодекса [2] определяет налоговую базу по договорам страхования, а статья 263 рассматривает расходы на обязательное и добровольное имущественное страхование. Налоговый кодекс дает полный перечень расходов на страхование разного вида имущества, которые могут быть включены в общую массу прочих затрат в размере фактически уплаченных денежных средств.

Трудовой кодекс РФ [3] определяет обеспечение права на обязательное социальное страхование работников от несчастных случаев на производстве и профессиональных заболеваний, а также условия по обязательному и дополнительному пенсионному обеспечению.

Следующим уровнем системы нормативно-правового регулирования являются федеральные законы. Для страховой отрасли России важным стало принятие в 1992 году Федерального Закона №4015-1" Об организации страхового дела в Российской Федерации» [4].

Со времени своего принятия данный закон много раз корректировался, последняя редакция от 30.12.2015 года. Закон определяет цель и задачи организации страхового дела, дает определение объектам страхования, страховщиков и страхователей, а также страховых агентов и брокеров. Ранее присутствовавшая глава о договоре страхования исключена из текущей редакции. В законе также присутствуют главы об обеспечении финансовой устойчивости и платежеспособности страховщиков, о надзоре за их деятельностью и перечисляются все виды страхования.

Помимо вышеупомянутого закона на протяжении 90 -х и 2000-х годов был принят ряд законодательных актов, отражающих развитие как финансовой системы России в общем, так и страховой системы в частности.

Целью принятого в 1998 году ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» [10] стало обеспечение социальной защиты граждан и экономической заинтересованности в снижении профессионального риска. Другими важнейшими целями стало обеспечение возмещения вреда, причинённого застрахованным в процессе их трудовой деятельности и применение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний.

В 1999 г. был принят федеральный закон «Об основах обязательного социального страхования» [11]. В данном законе стала четко прописываться финансовая система обязательного социального страхования (бюджетный процесс, источники поступлений и расходование средств бюджетов фондов конкретных видов социального страхования, тарифы), управление системой и права и обязанности субъектов страхования. Закон определил виды страхового обеспечения по обязательному социальному страхованию, такие, как оплата расходов медицинскому учреждению, различные пенсии и пособия, оплата путевок на санаторно-курортное лечение. После вступления в силу, закон способствовал решению важнейших социально-экономических проблем, возникающих при возникновении угроз жизни, здоровью и трудоспособности граждан.

Принятый в 2001 году ФЗ «Об обязательном пенсионном страховании в Российской Федерации» [9] установил организационные, правовые и финансовые основы государственного регулирования обязательного пенсионного страхования в России. Утверждение данного закона стало закономерным этапам развития системы обязательного страхования. Закон установил права и обязанности участников правоотношений, четко обозначил процессы по формированию и использованию средств бюджета Пенсионного фонда и установил тарифы.

В целях защиты прав потерпевших на возмещение вреда, причиненного их жизни, здоровью или имуществу при использовании транспортных средств иными лицами, в 2002 году произошло принятие закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» [5]. При принятии данного закона был использован зарубежный опыт стран, в которых данный вид страхования является обязательным. В России автовладелец не имеет права эксплуатировать транспортное средство без полиса обязательного страхования гражданской ответственности (ОСАГО). Большие нарекания данный закон получил от автовладельцев в связи с постоянным ростом тарифов на страхование.

В 2003 году был принят важный для многих граждан России закон «О страховании вкладов физических лиц в банках Российской Федерации» [8]. Данный закон поспособствовал устойчивости банковской системы страны, так как защитил сбережения частных клиентов и процентов по ним в пределах сначала 600 000 рублей, а затем и 1 400 000 рублей при наступлении страховых случаев. Под страховыми случаями законом понимается отзыв (аннулирование) у банка лицензии Банка России на осуществление банковских операций либо введение моратория на удовлетворение требований кредиторов.

Закон «О страховых взносах в пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» [12], принятый в 2009 году, стал регулировать отношения, связанные и исчислением, и уплатой страховых взносов в фонды. Закон установил плательщиков страховых взносов, базу для начисления, порядок исчисления, уплаты и отсрочки, контроль за уплатой страховых взносов, а также тарифы. Закон упорядочил деятельность в сфере обязательного социального страхования.

В 2010 г. также был принят узкоспециализированный закон «Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте» . Согласно закона, владельцы таких опасных объектов, как гидротехнические сооружения, автозаправочные станции и т.д., в обязательном порядке страхуют ответственность в пределах сумм, предусмотренных законодательством.

Таким образом, принятие федеральных законов способствовало развитию и расширению нормативно-правовой базы, регулированию различных сфер страховых отношений. Но система федеральных законов не является статичной. Например, в России разрабатывается проект закона «О социальной защите граждан, пострадавших от террористических актов», который предусматривает право граждан на получение компенсаций и льгот в случае причинения им ущерба.

Следующим уровнем нормативно-правового регулирования являются подзаконные акты различных органов исполнительной власти в области страхования. Например, Постановление Правительства РФ от 24.04.2003 N 238 "Об организации независимой технической экспертизы транспортных средств" [15] (вместе с "Правилами организации и проведения независимой технической экспертизы транспортного средства при решении вопроса о выплате страхового возмещения по договору обязательного страхования гражданской ответственности владельца транспортного средства") регулирует вопросы технической экспертизы при вопросе о выплате страхового возмещения.

Распоряжение Правительства РФ от 25.09.2002 N 1361-р «О Концепции развития страхования в Российской Федерации» [16] ставит перед собой цели, задачи и направления развития страхования в России. В концепции прописаны меры капитализации рынка страховых услуг, совершенствованию налогообложения, повышению участия иностранного капитала, улучшению законодательства. Также в концепции прописаны основные ожидаемые результаты.

Другим примером является Указание Банка России от 19.09.2014 N 3384-У (ред. от 20.03.2015) "О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств" [14] действует в области автогражданской ответственности.

Существует множество нормативных актов исполнительных органов, которые конкретизируют применение тех или иных федеральных законов в области страхования.

Самым последним является уровень документов, которые разрабатываются самостоятельно страховыми компаниями. К таким документам относятся те, которые не включены в альбом унифицированных форм.

Например, правила добровольного страхования разрабатываются либо каждой страховой компанией самостоятельно, либо, если страховая компания входит в ассоциацию страховщиков, она должна соблюдать правила, принятые для всех страховых компаний, входящих в данную ассоциацию. Правила страхования всегда должны быть в свободном доступе.

Также компании разрабатывают различные программы по добровольному страхованию и устанавливают тарифы, которые не регулируются государством.

Помимо этого, страховые компании самостоятельно утверждают должностные инструкции по сотрудникам, а также по бизнес-процессам (проведение андеррайтинга, проверка службой безопасности, экспертная оценка и т.д.).

Таким образом, мы рассмотрели основные уровни нормативноправового регулирования страхования в России. В первую очередь затронули самый высокий уровень (гражданский, налоговый, трудовой кодексы). Затем мы уделили внимание основным федеральным законам, касающихся организации страхового дела, обязательного социального страхования, страховании вкладов физических лиц, гражданской ответственности и т.д. После этого мы рассмотрели следующий уровень - примеры подзаконных актов органов исполнительной власти. В качестве примера мы упомянули Постановление и Распоряжение Правительства РФ, а также Указание Банка России. Знание системы нормативно-правового регулирования позволяет повести достоверный анализ развития страховых компаний в России.

1.4 Характеристика государственного регулирования страхования в зарубежных странах

В связи с глобализацией экономики создаются региональные и международные организации с целью координирования международного страхового рынка. Несмотря на это в странах остаются характерные особенности регулирования страхования в рамках своей страны. Проведем анализ страхового законодательства Франции, Великобритании, Германии, США и Японии. Вначале рассмотрим законодательство этих стран.

Во Франции в отличие от других рассмотренных стран основным законодательным актом, регулирующим страховую деятельность, является Страховой кодекс. В соответствии с кодексом предусмотрены две организационно-правовые формы страховых компаний: общество взаимного страхования и акционерное общество, а перестраховочные компании еще и в форме коммандитных товариществ. Кроме Страхового кодекса, также действует кодекс социального страхования, кодекс взаимного страхования.

Страховое регулирование Великобритании основывается на следующих Законах:

«Закон о страховых компаниях» регулирует деятельность компаний в форме акционерных обществ (исключение - дружественные сообщества), некорпоративных компаний и андеррайтеров страховой ассоциации Ллойда;

• «О правах третьих лиц в отношении страховщиков»;

• «Об искажении информации кодифицирующей судебную практику»;

• «О защите держателей полисов»;

• «О регистрации брокеров»;

• «О страховых компаниях»;

• «О Ллойде» [1].

В Германии девствуют два основных закона - это Закон о страховом надзоре и Закон об учреждении Федерального ведомства по надзору за страховой деятельностью. Вспомогательные законы - Германское гражданское уложение, Германское торговое уложение, Закон о договоре страхования, Закон об общих условиях заключения торговых сделок.

В отличие от Франции, Великобритании, Германии и Японии, где существует единая законодательная система регулирования страховой деятельности, в США таковой не существует. В Штатах существует своя законодательная система.

В Японии главный Закон «О страховании» появился не так давно - в 1996 году. Его основные направления:

• усиление конкурентоспособности и повышение эффективности за счет уменьшения вмешательства государства в экономику;

• либерализация страхового бизнеса;

• обеспечение равенства и справедливости при проведении страховой деятельности [2].

Государственный надзор также осуществляется у всех стран по-разному. В одних странах создаются самостоятельные органы государственной исполнительной власти (Германия, Франция), в других создаются подразделения государственного органа исполнительной власти.

Во Франции существует Комиссия по контролю над страхованием, основными целями которой являются проверка бухгалтерских операций, контроль текущих резервов, анализ платежеспособности, контроль над инвестициями.

В Великобритании существует Совет защиты полисодержателей, в обязанности которого входит компенсация убытков полисодержателей или иные способы оказания финансовой поддержки тем, кто пострадал от неплатежеспособности страховщиков.

В Германии надзор за страховой деятельностью приставлен двухуровневой системой: федеральный надзор и земельные органы надзора. Федеральный надзор представлен Федеральным ведомством, в обязанности которого входит контроль германских и иностранных структур, осуществляющих страхование более чем на одной земле.

В США в каждом штате существует свой надзорный орган. Во многих штатах они подчинятся губернатору и практически представляют министерство, которое возглавляет комиссар. В некоторых штатах такие подразделения возглавляет выборное лицо, и они не подчиняются губернатору. Кроме этого на федеральном уровне существуют особые структуры, регулирующие отдельные стороны страхования, такие как:

• Федеральная служба внутренних доходов, главной задачей которой является осуществление наблюдения и надзора над разработкой форм договоров по страхованию жизни и стоимостью страховых услуг;

• Федеральная корпорация страхования депозитариев осуществляющая непосредственный надзор за страхованием;

• Комиссия по ценным бумагам и фондовым биржами, основная функция которой - контроль над развитием и реализацией различных страховых услуг.

В Японии существуют две корпорации по защите интересов страхователей в сфере страхования жизни и в иных видах страхования. Кроме того, они выполняют функции фондов на случай банкротства страховой компании. Средства в этих фондах пополняются за счет взносов всех страховщиков, осуществляющих страховые операции на территории Японии.

Теперь рассмотрим особенности государственного регулирования страховой деятельности каждой страны.

Так, во Франции, медицинское страхование контролирует специальный государственный орган - Комиссия по контролю над социальным страхованием, по методологическим вопросам она подчинена Министерству экономики и финансов. За счет бюджета социального страхова-

ния покрывается три четверти всех расходов медицинского страхования.

Особенность Великобритании связана с тем, что посредник, желающий использовать в своем названии слово «брокер», должен получить свидетельство о регистрации в Совете регистрации страховых брокеров, а данный совет является саморегулирующимся органом. Отличительной чертой также является то, что совет защиты полисодержателей имеет полномочия оказывать поддержку страхователям, пострадавшему от недобросовестных страховщиков за счет компаний с устойчивым финансовым положением, с них взимают специальные сборы.

Германское регулирование отличается жесткостью. У органов страхового надзора есть полномочия по повышению финансовой устойчивости, снижению страховых сумм, изменению условий страхования и условий договора, они имеют право отзывать лицензию, объявлять банкротом, решать вопрос по принудительному управлению компанией и т.д. И все это относится не только к германским страховым компаниям, но и к любой страховой структуре стран-членов Европейского союза, осуществляющих деятельность на территории Германии, несмотря на принцип свободной взаимной страховой деятельности.

В США на федеральном уровне важную роль играет Национальная конфедерация страховых законодателей, которая была создана в 1969 году и включает представителей 34 штатов, и Национальная ассоциация страховых комиссаров, созданная в 1871 году для координирования норм регулирующих деятельность страховщиков, состоит из представителей органов страхового надзора всех 50 штатов, округа Колумбия и четырех американских территорий. Главной целью комиссаров является защита страхователей и помощь органам надзора.

Особенностью Японии является то, что в соответствии с законом «О страховании» страхование имеет, две отросли: страхование жизни и иные виды. Страховые компании не могут проводить операции по этим отраслям одновременно. Страховщикам запрещено заниматься иной деятельностью кроме страхования. В страхование жизни входит страхование на дожитие, недожитие, от несчастных случаев и болезней, кроме случаев, отнесенных к иным видам страхования

Подводя итог, следует отметить, что законодательство в сфере страховой деятельности во всех странах направлено на гарантирование финансовой устойчивости и платежеспособности страховщиков, а регламентация в страховой деятельности призвана защитить экономические интересы государства и его граждан и юридических лиц - резидентов.

Глава 2 . Анализ деятельности современных страховых компаний в Российской Федерации

2.1 Анализ и оценка деятельности страховых компаний в Российской Федерации

Деятельность страховых компаний, работающих в России, в последние несколько лет подвержена ряду факторов давления, влияющих на их операционную и инвестиционную деятельность.

Во-первых, это продолжающаяся стагнация экономики. По данным Росстата, внутренний валовый продукт (ВВП) страны в 2015 году снизился по отношению к 2014 году на 3,7%. По прогнозам Международного Валютного Фонда (МВФ) ВВП России в 2016 году может снизиться еще на 1%.

Во-вторых, рост инфляции и снижение платежеспособного спроса. По информации Росстата, инфляция в 2015 году составила 12,91%, превысив показатель 2014 года в 11,4% .

В-третьих, значительное падение курса национальной валюты.

В четвертых, привлекательность российского страхового рынка для иностранного капитала остается низкой. В 2014 году заявили о полном или частичном выходе из российского бизнеса некоторые международные страховые группы (Allianz, Zurich, Achmea), что связано с низким уровнем развития классических видов страхования, серьезным влиянием нестраховых факторов на финансовый результат, ростом политических и валютных рисков.

В пятых, политика Центрального Банка по отношению к деятельности страховых компаний. Ужесточение требований к качеству активов выразилось в запрещении использования векселей для покрытия собственных средств, принятии новых требований к размещению собственных средств и средств страховых резервов, регулярных проверках качества активов, введении уголовной ответственности за фальсификацию отчетности. Именно данный фактор является решающим в снижении количества страховых компаний на рынке. Так, в 2015 году количество страховых компаний уменьшилось на 70 единиц. Большинство отзывов лицензий связано с претензиями Центрального Банка к структуре и качеству активов (Рисунок 1). Таким образом, на протяжении последних пяти лет наблюдается тенденция к снижению количества работающих страховых компаний в России. На 1 января 2016 года в России работало 334 компании, имеющих право осуществлять страховую деятельность [14].

Рисунок 1- Количество страховых компаний в РФ,ед.

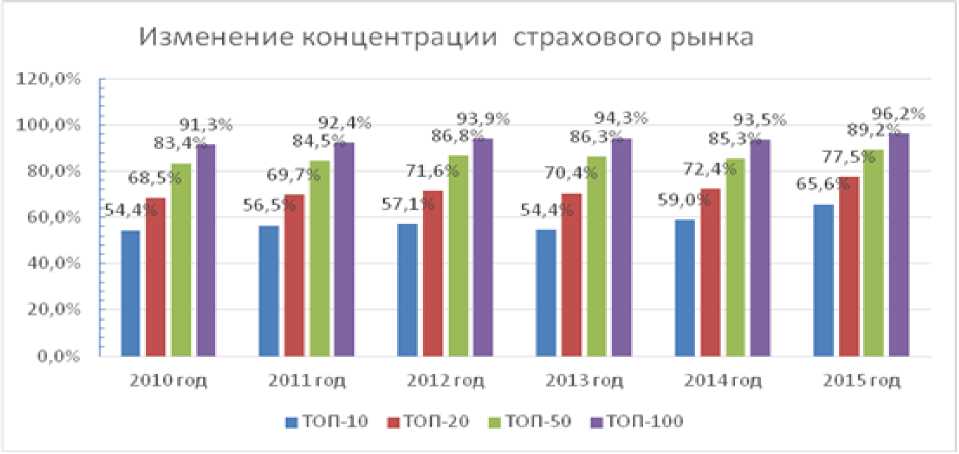

Помимо снижения количества страховых компаний, другой важной особенностью их деятельности стало усилении концентрации рынка страхования на крупнейших компаниях. Концентрация страхового рынка достигла максимального значения за последние 5 лет. Так, если в 2014 году десять крупнейших страховщиков, охватывали 59% всех собранных премий, то в 2015, компании, указанные в Таблице 1, охватывали уже 65,6% рынка.

Таблица 1 -Десять крупнейших страховых компаний по полученной премии в 2015 г.

|

Номер |

Наименовании компании |

Размер полученной премии в 2015 (кроме ОМС), млрд. руб. |

|

1 |

2 |

3 |

|

1 |

РОСГОССТРАХ |

148,9 |

|

2 |

СОГАЗ |

123,2 |

|

3 |

РЕСО-ГАРАНТИЯ |

77,9 |

|

4 |

ИНГОССТРАХ |

73,6 |

|

5 |

АЛЬФАСТРАХОВАНИЕ |

54,0 |

|

6 |

ВСК |

48,1 |

|

7 |

ВТБ СТРАХОВАНИЕ |

47,5 |

|

8 |

СБЕРБАНК СТРАХОВАНИЕ ЖИЗНИ |

44,0 |

|

9 |

СОГЛАСИЕ |

30,8 |

|

10 |

РОСГОССТРАХ-ЖИЗНЬ |

23,9 |

Двадцать крупнейших компаний увеличили долю рынка с 72,4% до 77,5%. Фактически сто крупнейших страховых компаний владеют 96,2% всего страхового рынка, увеличив долю с 93,5% . По прогнозам экспертов, тенденция по концентрации страхования продолжится и в дальнейшем, что будет способствовать уходу с рыка страхования небольших компаний, которые не смогут выдержать конкуренцию. Уходу с рынка также способствует жесткая регуляторная и надзорная политика Центрального Банка по отношению к страховым компаниям, не соблюдающим требования по финансовой устойчивости и платежеспособности в части порядка и условий инвестирования собственных средств, и средств страховых резервов. Изменение концентрации страхового рынка приведено на Рисунке 2.

Рисунок 2- Изменение концентрации страхового рынка

Проведем анализ количества страховых компаний по размеру уставного капитала. В соответствии с требованиями законодательства, минимальный размер уставного капитала страховой компании составляет 60 млн. рублей.

По данным ЦБ РФ, совокупный уставный капитал российских страховщиков составляет 189,2 млрд рублей (на 31.12.2014 г. -219,94 млрд рублей), средний размер уставного капитала- 566,4 млн рублей (на 31.12.2014 г. - 544,41 млн рублей). В 2015 году 35 страховщиков увеличили уставные капиталы (в том числе СПАО «Ингосстрах» - на 15 млрд рублей, СПАО «РЕСО Гарантия» - на 7,75 млрд рублей), 11- уменьшили. Максимальному сокращению подвергся капитал ООО «СГ «МСК» - на 15,3 млрд рублей .

Согласно данным Центрального Банка, из 334 компаний лишь 30 страховых организаций имели крупный уставный капитал в размере более 1 млрд. рублей, из них 17 компаний - более 2 млрд. рублей. Привлечению денежных средств в уставные капиталы страховых компаний мешает низкая инвестиционная привлекательность рынка для иностранных инвесторов. Часть иностранных инвесторов покинула рынок в связи с его низкой инвестиционной привлекательностью. Например, британская страховая группа RSA Insurance Group продала долю в АО «Интач Страхование», убыток которой по МСФО за 2014 год составил 176,11 млн рублей.

Если рассматривать динамику развития страхового рынка в 2015 году (Таблица 2), то мы можем увидеть, что в 2015 году, впервые за 5 лет, объем полученных премий превысил 1 триллион рублей.

Таблица 2-Темпы роста страховых премий и выплат с

2010-2015 годы, млрд. руб.

|

Страховые премии (млрд руб.) |

Темп роста премий (%) |

Страховые выплаты (млрд руб.) |

Темп роста выплат (%) |

Коэффициент выплат, % |

|

|

2010 год |

555,8 |

4,2 |

295,97 |

3,8 |

53,25 |

|

2011 год |

665,02 |

19,65 |

303,76 |

2,63 |

45,68 |

|

2012 год |

809,06 |

21,66 |

369,44 |

21,62 |

45,66 |

|

2013 год |

904,86 |

11,1 |

420,77 |

12,9 |

46,5 |

|

2014 год |

987,77 |

8,5 |

472,27 |

11,4 |

47,81 |

|

2015 год |

1023,82 |

3,3 |

509,22 |

7,1 |

49,73 |

Однако, начиная с 2013 года, темп роста выплат (%) превышает темп

роста получения страховых премий. Кроме того, снижается и сам темп роста

премий. Если в 2014 году он составил 8,5%, то в 2015 году 3,3%. Фактически, снижение темпа роста премий говорит о замедлении расширения рынка

страховых услуг, темп роста выплат может в долгосрочной перспективе привести к убыточной деятельности многих страховых компаний.

Если рассматривать региональную структуру деятельности страховых компаний по полученной премии, представленную в Таблице 3, то мы можем видеть, что наибольший объем полученной премии приходится на Центральный Федеральный округ, на который приходится 57,67%, за год увеличившись на 4,06% и составил 590,4 млрд. рублей.

Таблица 3- Объем полученных премий по федеральным округам за 20142015гг.

|

Объем премий за 2015 год, тыс. рублей |

Объем премий за 2014 год, тыс рублей |

Изменение за год, тыс. руб. |

Изменение за год, % |

|

|

Центральный ФО |

590 421 630 |

567 394 997 |

23 026 633 |

4,06% |

|

Северо-Западный ФО |

105 719 983 |

96 830 137 |

8 889 846 |

9,18% |

|

Южный ФО |

46 401 466 |

44 745 857 |

1 655 609 |

3,70% |

|

Приволжский ФО |

120 386 920 |

120 780 815 |

-393 895 |

-0,33% |

|

Уральский ФО |

63 357 122 |

64 146 194 |

-789 072 |

-1,23% |

|

Сибирский ФО |

61 166 040 |

59 936 235 |

1 229 805 |

2,05% |

|

Дальневосточный ФО |

23 269 378 |

21 997 515 |

1 271 863 |

5,78% |

|

Северо-Кавказский ФО |

12 520 702 |

11 764 990 |

755 712 |

6,42% |

|

Крымский ФО |

576 077 |

175 847 |

400 230 |

227,60% |

Приволжский федеральный округ является вторым по объему собранных страховых премий - 120,3 млрд., снизившись по сравнению с 2014 годом на 0,33%. Наибольший рост, до 576 млн. руб., или 227,6% показал недавно образованный Крымский федеральный округ, что может говорить о том, что многие страховые компании выбрали активную политику по захвату доли рынка. Третьим по объему полученных страховых премий является Северо-Западный федеральный округ. Сумма полученных премий в 2015 году составила 105,7 млрд. рублей, увеличившись за год на 9,18%. Наилучшую динамику сбора премий после Северо-Западного федерального округа показал Северо-Кавказский федеральный округ, в котором произошло увеличение сбора премий на 6,42%, общий объем которых составил 12 млрд. руб.

Проанализируем изменение отраслевой структуры рынка страхования с 2013 по 2015 год (Таблица 4) и рассмотрим каждый крупный сегмент более подробно.

Таблица 4-Изменение структуры рынка страхования в 2013-2015 году

|

Сумма премий, млрд. руб., 2015 год |

Доля, % |

Сумма премий, млрд. руб., 2014 год |

Доля, % |

Сумма премий, млрд. руб., 2013 год |

Доля, % |

|

|

Добровольное страхование |

777,59 |

75,95 |

808,92 |

81,89 |

739,13 |

81,68 |

|

в т.ч. личное страхование (страхование жизни, иное) |

339,56 |

33,17 |

328,11 |

33,21 |

293,62 |

|

|

в т.ч. имущественное (имущество, сельскохозяйственное, гражданской ответственности, предпринимательские и финансовые риски) |

438,03 |

42,78 |

480,81 |

48,68 |

445,51 |

|

|

Обязательное страхование |

246,23 |

24,05 |

178,85 |

18,10 |

165,73 |

18,32 |

|

в. т.ч. гражданской ответственности |

224,64 |

157,57 |

143,52 |

|||

|

в т.ч. ОСАГО |

218,69 |

21,36 |

150,92 |

15,27 |

134,25 |

14,83 |

|

в. т.ч. владельца опасного объекта |

5,95 |

0,49 |

6,65 |

0,63 |

9,27 |

1,29 |

|

в т.ч. иное |

21,59 |

2,2 |

21,28 |

2,2 |

22,21 |

2,2 |

|

Всего |

1 023,82 |

100 |

987,77 |

100 |

904,86 |

100 |

Как видно из Таблицы 4, если на протяжении 2013 по 2014 года доля добровольного страхования изменилась незначительно, то в 2015 г. она снизилась, и достигла 75,95% При этом, доля обязательного страхования выросла с 18,10 до 24,05%.

В добровольном страховании наибольшую долю в 2015 году заняло имущественное страхование, к которому относится как непосредственно само имущество, так и страхование гражданской ответственности. Меньшую долю занимает личное страхование (страхование жизни, от несчастных случаев и болезни и т.д.).

Наибольшую долю в обязательном страховании в 2015 году заняло страхование автогражданской ответственности (ОСАГО) в размере 218,69 млрд. руб., которое составляет 21,36% от страхового рынка. На протяжении трех лет его доля неизменно растет. Связано это в первую очередь с постоянно возрастающими тарифами по страховым взносам. Доля страхования гражданской ответственности владельца опасного объекта незначительно снизилась по сравнению с 2014 годом и составила 5,95 млрд. руб.

Рассмотрим отдельные сектора по личному, имущественному страхованию более подробно.

Поддержку роста сектора добровольного личного страхования с 328,11 в 22014 году до 339,56 млрд. руб. в 2015 году оказало введение требования о наличии полиса к трудовым мигрантам. Десять крупнейших страховых компаний данного сектора в 2015 году представлены в Таблице 5.

Таблица 5-Десять крупнейших компаний сектора личного страхования в 2015г.

|

Номер |

Наименовании компании |

Размер полученной премии в 2015, млрд. руб. |

|

1 |

2 |

3 |

|

1 |

Сбербанк Страхование Жизни |

44,04 |

|

2 |

СОГАЗ |

38,17 |

|

3 |

Росгосстрах-Жизнь |

23,87 |

|

4 |

ВТБ Страхование |

23,85 |

|

5 |

Росгосстрах (ООО) |

16,64 |

|

6 |

АльфаСтрахование-Жизнь |

13,42 |

|

7 |

Ренессанс Жизнь |

12,96 |

|

8 |

Альфа Страхование |

11,52 |

|

9 |

Ресо-Гарантия |

11,51 |

|

10 |

Ингосстрах |

8,87 |

|

Итого |

204,85 |

|

Таким образом, объем премии, полученный данными компаниями в 2015 году, составил 204,85 млрд. руб. Если учесть, что объем рынка составляет всего 339,56 млрд. руб., то на долю этих компаний приходится 60,32% всего рынка добровольного личного страхования, что еще раз подтверждает высокую концентрацию на крупнейших компаниях.

На снижение доли добровольного имущественного страхования оказало прежде всего снижение заключенных договоров по КАСКО, и таким образом, уменьшение полученной страховой премии. Причинами этого является снижение реальных доходов населения и рост тарифов по страхованию.

Как видно из Рисунка 3, начиная с 2011 года произошло значительное увеличение средней выплаты, которая в 2015 году достигла 61 796 руб. Одновременно с этим произошло и увеличение средней премии, которая выросла с 39 800 руб. в 2010 году до 49 116 руб. в 2015 году. Крупнейшими компаниями по страхованию КАСКО в 2015 году стали: Ресо-Гарантия, Ингосстрах, Росгосстрах, Согласие и ВСК. Снижение курса национальной валюты, и как следствие, рост расходов на ремонт автомобилей иностранного производства, вероятно, продолжат оказывать негативное влияние на среднюю выплату по договорам страхования.

На Рисунке 3 представлена динамика средней премии и средней выплаты по КАСКО в 2010-2015 гг.

Рисунок 3- Динамика средней премии и средней выплаты по КАСКО в 2010-2015 гг.

Перейдем к рассмотрению сектора обязательного страхования, в котором наибольшие доли имеет страхование автогражданской ответственности (ОСАГО) и обязательное страхование владельца опасного объекта. Общая сумма полученной премии страховыми компаниями по этим секторам достигла 224,64 млрд. руб. в 2015 году, увеличившись по сравнению с 2014 годом на 29,86%.

Если в 2014 году в сегменте ОСАГО работало 99 страховщиков, то в 2015 году их осталось 84, таким образом лидеры усилили свои позиции.

Крупнейшие компании в 2015 году в сегменте ОСАГО представлены в Таблице 6.

Проблемой, возникающей на рынке ОСАГО, является, прежде всего высокий коэффициент выплат. Средняя выплата по ОСАГО за год увеличилась с 33,5 тыс. рублей в 2014 году до 46,4 тыс. рублей в 2015 г. Кроме того, после пересмотра тарифов в 2014 и 2015 годах в сторону их увеличения, возникло множество фальшивых страховых полисов, т.к. со снижением покупательской способности многие клиенты лишились возможности застраховать свой автомобиль.

Таблица 6- Десять крупнейших компаний сектора ОСАГО в 2015 году

|

Номер |

Наименовании компании |

Размер полученной премии в 2015, млрд. руб. |

|

1 |

2 |

3 |

|

1 |

Росгосстрах (ООО) |

76,97 |

|

2 |

Ресо-Гарантия |

27,60 |

|

3 |

ВСК |

18,16 |

|

4 |

Ингосстрах |

15,48 |

|

5 |

Альфастрахование |

10,62 |

|

6 |

СОГАЗ |

7,85 |

|

7 |

УралСиб |

6,03 |

|

8 |

Согласие |

5,65 |

|

9 |

Южурал-АСКО |

4,50 |

|

10 |

Группа Ренессанс Страхование |

4,04 |

|

Итого |

176,90 |

|

Объем премии, полученный данными компаниями в 2015 году, составил 176,90 млрд. руб. Объем рынка ОСАГО составляет всего 218,69 млрд. руб., следовательно, на долю этих компаний приходится 80,89% всего рынка страхования ОСАГО. Таким образом, концентрация десяти крупнейших компаний на данном рынке даже выше, чем на рынке КАСКО.

Следует отметить, что в сфере страхования в 2015 г, несмотря на незначительный рост страховых премий, произошло значительное снижение количества заключенных договоров, их количество уменьшилось на 13,8 млн. штук . (Таблица 7).

Таблица 7-Изменение количества договоров по видам страхования, 20142015г.г.

|

2015 год |

2014 год |

Изменение, шт. |

|

|

Страхование жизни |

4 423 306 |

7 463 898 |

-3 040 592 |

|

Страхование от несчастных случаев |

47 845 201 |

55 141 413 |

-7 296 212 |

|

ДМС |

10 328 384 |

11 347 890 |

-1 019 506 |

|

Страхование наземного транспорта |

3 812 159 |

5 212 434 |

-1 400 275 |

|

Страхование воздушного транспорта |

2 306 |

2 479 |

-173 |

|

Страхование водного транспорта |

4 999 |

6 111 |

-1 112 |

|

Страхование ж/д транспорта |

11 372 |

12 531 |

-1 159 |

|

Страхование грузов |

1 371 694 |

1 834 060 |

-462 366 |

|

Страхование с/х рисков |

106 919 |

138 308 |

-31 389 |

|

Страхование имущества юридических лиц |

466 020 |

514 606 |

-48 586 |

|

Страхование имущества физических лиц |

22 035 581 |

19 355 097 |

2 680 484 |

|

Страхование гражданской ответственности |

7 735 503 |

7 537 884 |

197 619 |

|

Страхование предпринимательских и финансовых рисков |

5 462 158 |

5 731 499 |

-269 341 |

|

Обязательное личное страхование |

395 |

441 |

-46 |

|

ОСАГО |

39 583 399 |

42 711 380 |

-3 127 981 |

|

Страхование опасных производственных объектов |

226 742 |

228 771 |

-2 029 |

|

Страхование ответственности перевозчиков |

46 040 |

45 295 |

745 |

|

ИТОГО |

143 462 178 |

157 284 097 |

-13 821 919 |

Наименьшее количество заключенных договоров коснулся сферы страхования автогражданской ответственности, их количество уменьшилось на 3,1 шт. Как указывалось выше, снижение количественного показателя связано в увеличением доли фальшивых полисов. Решить данную проблему планируется в середине 2016 года путем замены полисов ОСАГО.

Таким образом, мы провели анализ и оценку развития страховых компаний России. Выявили такие тенденции, как снижение количества страховых компаний, увеличение их концентрации, уменьшение количества заключенных договоров. Рассмотрели динамику роста и выплат страховых премий в крупнейших секторах добровольного и обязательного страхования. Проанализировали ряд факторов, оказывающих значительное влияние на их деятельность.

2.2 Рекомендации по совершенствованию деятельности страховых компаний

Анализ деятельности страховых компаний в России выявил множество проблем, препятствующих их развитию. Проблемы существуют как на уровне законодательства, так и в макроэкономической среде и внутренней организационной деятельности компаний. Перспективы и дальнейшее развитие страхового дела в России зависит от того, будут ли они успешно решены. При этом ключевая роль в решении данных проблем лежит на государстве, так как принятые законодательные акты и нормативно-правовое регулирование оказывают прямое воздействие на работу страховых компаний. В связи с этим, представляется возможным принять ряд мер на государственном уровне по совершенствованию законодательства и стимулированию различных сегментов страхования. Таким образом, на государственном уровне мы предлагаем такие меры, как:

а) Предоставление пониженных тарифов для отдельных категорий граждан при страховании. На текущий момент существуют определенные льготы для инвалидов при оформлении полиса ОСАГО. В качестве рекомендуемой меры можно установить дополнительные льготы для пенсионеров. Предоставленную скидку по полису ОСАГО страховой компании может компенсировать государство. Данная мера позволит стимулировать получение страховых премий компаниями, а также снизить количество поддельных страховых полисов, так как стоимость легальных полисов для отдельных категорий граждан станет доступнее, и их будет покупать выгоднее;

б) Внесение изменения в закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств», где внести приоритет ремонта автомобиля перед денежной выплатой. Выплата по ОСАГО в натуральной форме уменьшает риск мошенничества, т.к., как правило, добросовестному владельцу важнее всего получить отремонтированное транспортное средство. Кроме того, данная мера позволит снизить количество судебных споров по размеру выплат по ОСАГО;

в) Расширение налоговых льгот (социальных налоговых вычетов) при заключении договоров страхования. В настоящий момент физические лица, заключившие договор добровольного страхования жизни на срок не менее 5 лет, смогут ежегодно получать социальный налоговый вычет по НДФЛ с суммы уплаченных по таким договорам страховых взносов. Рекомендуется распространить налоговый вычет и на другие виды страхования и снизить необходимый срок заключения договоров до 3 лет, чтобы простимулировать спрос.

Расширение налоговых льгот, предоставление льготных тарифов и изменение в законе об ОСАГО, поможет компаниям частично компенсировать потери от действий мошенников, объем ущерба от которых оценивается в размере около 40 млрд. руб.

Помимо вышеуказанных рекомендуемых мер по совершенствованию законодательства, с учетом сложившейся ситуации, связанной со значительным количеством отзываемых лицензий и ужесточением требований Центрального Банка к уставному капиталу и инвестируемым активам, мы предлагаем страховым компаниям разработать ряд мер:

а) В связи с предполагаемым увеличением минимального размера уставного капитала до 300 млн. руб. в 2018 году региональным компаниям с небольшой капитализацией требуется проработка вопроса о слиянии друг с другом с целью соответствия требованиям законодательства и усиления их присутствия в регионе. Например, рекомендуется слияние компаний «Поволжский страховой альянс» (уставный капитал - 275 млн. руб.) и АО СК «Астро-Волга» (уставный капитал -266,1 млн. руб.). На текущий момент «Поволжский страховой альянс» имеет удовлетворительный уровень надежности (В++), что говорит о том, вероятность финансовых затруднений в случае возникновения обязательств, требующих значительных единовременных выплат, оценивается как высокая. А вероятность исполнения обязательств очень сильно зависит от стабильности макроэкономических и рыночных показателей. АО СК «Астро-Волга» рейтинг надежности не имеет. В случае слияния образуется компания с уставным капиталом более 541 млн. руб. и долей рынка по объему собранной премии в Самарской области в 7,31%. Помимо соответствия требованиям Центрального Банка, данная мера позволит получить высокий рейтинг надежности, что значительно влияет на стоимость либо увеличение объема кредитования, т.к. рейтинги используются при выдаче кредитов банками. Также при слиянии происходит упразднение структуры организации, снижение издержек и частичное уменьшение численности работников. Объединение региональных компаний снижает риск отзыва лицензии, так как крупной компании проще поддерживать необходимые нормативы.

б) Региональным компаниям мы рекомендуем развитие технологий продажи через интернет. Экономический эффект от внедрения данной технологии связан с тем, что страховщики значительно экономят свои денежные средства на организацию рабочего процесса, так как отпадает необходимость платить посредникам. Интернет - страхование сильно сокращает географические рамки рынков, делает ненужным открытие дорогостоящих офисов продаж, сокращает расходы на трудовые ресурсы, повышает интерес к страхованию инвесторов, делает страхование более доступным во всех регионах России, при этом существует возможность работать круглосуточно. Также снижаются транзакционные издержки, которые требуются для обслуживания клиента в обычном офисе.

в) Требуется разработка новых инновационных продуктов для увеличения доли рынка и повышения лояльности клиентов. Например, перспективным направлением можно считать «умное каско» -страхование с использованием специального устройства, которое устанавливается на автомобиль, чтобы считывать стиль и качество вождения. Данный продукт становится интересен не только компаниям с большим парком автомобилей, но и индивидуальными клиентами. Внедрение программ «умного» страхования может существенно повлиять на страховую сферу. Прежде всего речь идет об увеличении клиентов, приобретающих полис каско. Для клиента приобретение данного полиса выгодно с точки зрения цены, для страховой компании - расширяется рынок сбыта, появляется возможность оказывать сопутствующие услуги, например, противоугонные. На текущий момент зарегистрировано не более 30 тыс. полисов по «умному каско». По данному сектору работает не более шести страховых компаний. Согласно прогнозам, количество клиентов к 2020 году увеличится до 3-5 млн. человек. В связи с прогнозируемым ростом, мы предлагаем региональным страховым компаниям активно внедрять данный продукт в целях привлечения новых клиентов. Если учесть, что на текущий момент каско страхуется только каждый второй автомобиль, то потенциал данного сектора страхования оставляет в Самарской области 3,6 млрд. руб., то есть 50% текущего рынка каско. Внедрение данной меры позволяет компании увеличить долю на рынке.

Таким образом, мы предложили ряд рекомендаций в области законодательства, касающиеся предоставления пониженных тарифов и льгот ОСАГО для отдельных категорий граждан, и внесение изменений в закон о страховании автогражданской ответственности. Также нами были предложены рекомендации региональным компаниям, позволяющие им соответствовать требованиям законодательства, улучшить финансовые показатели с помощью оптимизации издержек по управлению и внедрению технологии интернет-продаж.

Заключение

В данной работе мы рассмотрели основные вопросы, связанные с проблемами развития страховых компаний в России. Решение данных проблем будет способствовать превращению страхования в стратегически значимый сектор экономики, который будет обеспечивать повышение экономической стабильности общества и защищенности граждан, снижение социальной напряженности и максимальное использование страхования как источника инвестиционных ресурсов.

Страховая деятельность - это особый вид экономических отношений, направленный на защиту юридических лиц и граждан от различного рода рисков. Страхование является одним из способов компенсации ущерба, являющейся системой по созданию и использованию денежных фондов за счет средств участвующих в страховании сторон.

Экономическая сущность страхования связана с тем, что денежные средства, поступившие в фонд, при возникновении страхового случая возвращаются в форме страховых выплат. При этом потребность в том, чтобы вероятный риск от ущерба был снижен, удовлетворяется только этой услугой [21].

Законодательство России определяет, что страхование представляет собой отношения, и защищает интересы как физических лиц, так и юридических лиц. Законодательством предусмотрена также защита интересов Российской Федерации и муниципальных образований. Защита интересов происходит при наступлении страховых случаев за счет фондов денежных средств, сформированных за счет страховых взносов.

Сущность страхования проявляется в его функциях [22]:

а)Функция риска является основной. Именно существование рисков и предопределило развитие различных сфер страхового дела.;

б)Предупредительная функция связана с комплексом мер, когда денежные средства, сформированные при заключении страховых договоров, направляются на предупреждение различных отрицательных факторов, могущие повлиять на риски;

в)Инвестиционная функция заключается в том, что невостребованные денежные средства страховые компании могут инвестировать на рынке ценных бумаг (акции, облигации, векселя), выплаты по которым гарантируются различными государственными органами самоуправления. Также средства могут быть инвестированы в депозиты, дебиторскую задолженность других страховых компаний и т.д.

г)Контрольная функция предполагает четкое следование государственному законодательству и инструкциям страховых компаний. Для предотвращения мошеннических операций происходит постоянный мониторинг на всех этапах процесса страхования.;

д)Социальная функция. Во многих зарубежных странах страховым компаниям отведена важная роль по страховой защите населения, в первую очередь это касается медицинского страхования. В России этот механизм осуществляется через систему как обязательного, так и добровольного страхования.;

В связи с вышеуказанными проблемами, мы сформировали ряд рекомендаций по совершенствованию деятельности:

- в сфере законодательства мы предложили расширить пониженные тарифы для отдельных категорий граждан, а также налоговые льготы со сроком заключения договоров до 3 лет, произвести изменения в закон об ОСАГО, где внести приоритет ремонта автомобиля перед денежной выплатой, с целью снижения фактов мошенничества.

- для региональных компаний предлагается провести процесс объединения, что позволит получить высокий рейтинг надежности, произвести упразднение структуры организации и улучшить финансовые показатели.

- рекомендуется развитие технологий продажи через интернет, позволяющее сократить издержки на вознаграждение посредникам.

Итак, поставленные в работе задачи выполнены, а цель достигнута.

Список использованных источников

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 29.06.2015)) // КонсультантПлюс: [сайт справочной системы] - Режим доступа: http: // base.consultant.ru /cons /cgi/online.cgi? req=doc;base=LAW;n=182037.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 09.03.2016) // КонсультантПлюс: [сайт справочной системы] - Режим доступа: http: //base. consultant.ru /cons /cgi/online. Cgi? req=doc; base=LAW; n=194150.

- Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (ред. от 30.12.2015) // КонсультантПлюс: [сайт справочной системы] - Режим доступа: http:// www.consultant.ru /document/cons_doc_ LAW_ 34683.

- Об организации страхового дела в Российской Федерации: Федеральный закон от 27.11.1992 N 4015-1 (ред. от 30.12.2015) // КонсультантПлюс: [сайт справочной системы] - Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=183326.

- Об обязательном страховании гражданской ответственности владельцев транспортных средств: Федеральный закон от 25.04.2002 N 40-ФЗ (ред. от 28.11.2015) // КонсультантПлюс: [сайт справочной системы] - Режим доступа: http://www. consultant.ru/document/cons_doc_LAW_36528.

- Об обязательном медицинском страховании в Российской Федерации: Федеральный закон от 19.11.2010 N 326-ФЗ (ред. от 30.12.2015) // КонсультантПлюс: [сайт справочной системы] - Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=190597.

- О Центральном Банке Российской Федерации (Банке России): Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 28.11.2015) // КонсультантПлюс: [сайт справочной системы] - Режим доступа:http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=183030.

- О страховании вкладов физических лиц в банках Российской Федерации: Федеральный закон от 23.12.2003 N 117-ФЗ (ред. от 13.07.2015) // КонсультантПлюс: [сайт справочной системы] - Режим доступа: http:// base.consultant.ru /cons/cgi/online.cgi? req=doc; base = LAW; n=182679.

- Об обязательном пенсионном страховании в Российской Федерации: Федеральный закон от 15.12.2001 Ш67-ФЗ (ред. от 14.12.2015) // КонсультантПлюс: [сайт справочной системы] - Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=182957.

- Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний: Федеральный закон от 24.07.1998 Ш25-ФЗ (ред. от 29.12.2015) // КонсультантПлюс: [сайт справочной системы] - Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=181727.

- Об основах обязательного социального страхования: Федеральный закон от 16.07.1999 N 165-ФЗ (ред. от 01.12.2014) // КонсультантПлюс: [сайт справочной системы] - Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=165869.

- О страховых взносах в пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования: Федеральный закон от 24.07.2009 N 212-ФЗ (ред. от 29.12.2015) // КонсультантПлюс: [сайт справочной системы] - Режим доступа:

http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=182962.

- Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте: Федеральный закон от 27.07.2010 N 225-ФЗ (ред. от 04.11.2014) // КонсультантПлюс: [сайт справочной системы] - Режим доступа:

http://www. consultant.ru/document/cons_doc_LAW_103102.

- Указание Банка России от 19.09.2014 N 3384-У (ред. от 20.03.2015) "О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств"// КонсультантПлюс: [сайт справочной системы] - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_169312.

- Постановление Правительства РФ от 24.04.2003 N 238 "Об организации независимой технической экспертизы транспортных средств" (вместе с "Правилами организации и проведения независимой технической экспертизы транспортного средства при решении вопроса о выплате страхового возмещения по договору обязательного страхования гражданской ответственности владельца транспортного средства") // КонсультантПлюс: [сайт справочной системы] - Режим доступа: http://www. сonsultant.ru/document/cons_doc_LAW_41986.

- Распоряжение Правительства РФ от 25.09.2002 N 1361-р «О Концепции развития страхования в Российской Федерации» // КонсультантПлюс: [сайт справочной системы] - Режим доступа: http://base.consultant.ru/cons/cgi/onlme.cgi?base=LAW&n=98557.

- Распоряжение Правительства РФ от 22.07.2013 N 1293-р «Об утверждении Стратегии развития страховой деятельности в РФ до 2020 года» // КонсультантПлюс: [сайт справочной системы] - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_150175.

- Постановление Правительства РФ №1139 от 1 октября 1998 г. «Об основных направлениях развития национальной системы страхования в Российской Федерации в 1998 -2000 годах» // Гарант: [сайт справочной системы] - Режим доступа: http://base.garant.ru/179475.

- Указ Президента РФ № 314 от 9 марта 2004 года «О системе и структуре федеральных органов исполнительной власти» // Гарант: [сайт справочной системы] - Режим доступа: http://base.garant.ru/186816.

- Постановление Правительства РФ № 330 от 30 июня 2004 года «Об утверждении Положения о Федеральной службе страхового надзора» //КонсультантПлюс: [сайт справочной системы] - Режим доступа:http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=48325.