Анализ движения денежных средств. Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств. (на примере ООО «ЦЕПТЕР ИНТЕРНАЦИОНАЛЬ»)

Содержание:

Введение

Выбор темы обусловлен важностью роли денежных средств в обеспечении финансово-хозяйственной деятельности коммерческой организации.

Предметом изучения данной работы является движение денежных средств, структура их движения и взаимосвязь с прибылью.

Цель курсовой работы – изучение теоретических аспектов анализа движения денежных средств и применения данного анализа для оценки работы реальной коммерческой фирмы.

Кругооборот хозяйственных средств начинается и заканчивается денежными средствами. Платежеспособным считается организация, у которой есть достаточное количество денежных средств для расчетов по текущим обязательствам. Для оплаты потенциальных непредвиденных обязательств организации должны также обладать достаточным количеством резервных денег. Денежные средства относятся в самым высоко ликвидным активам фирмы. Поэтому в условиях рыночной экономики финансовое управление должно исходить из принципа, что умелое использование денег и денежных средств само по себе может приносить коммерческой организации дополнительный доход. Для этого нужно рационально использовать временно свободные денежные средства, вкладывая их в депозиты банков, акции, инвестиционные фонды и т.п. Надо иметь ввиду, что излишние неиспользуемые денежные запасы приводят к замедлению их оборота. В связи с этим искусство управления денежными потоками заключается не в максимальном их накоплении, а в оптимальном и эффективном их использовании, чтобы к каждому очередному платежу по обязательствам организации ей было обеспечено поступление денег от покупателей или дебиторов при сохранении необходимых резервов. Такой подход позволяет сохранять текущую платежеспособность и извлекать прибыль за счет инвестиций временно свободных средств.

Курсовая работа состоит из трех частей.

В первой главе раскрыты теоретические аспекты учета денежных средств и их анализа: состав денежных средств, их движение (денежные потоки), структура их движения, методы анализа движения денежных средств и взаимосвязь с прибылью.

В теоретических основах использованы материалы учебных пособий таких авторов как: Бабаев Ю.А., Бланк И.А., Броило И.А., Гиляровская Л.Т., Истомин В.С., Ковалев В.В., Когтенко В.Г., Шеремет А.Д., Ванхорн Джеймс. Также использованы материалы научных статей из журналов «Молодой ученый», «Финансовый вестник», интернет ресурсы аудиторских фирм, онлайн лекции ИНТУИТ.

Вторая глава содержит исследование движения денежных средств коммерческой организации ООО «ЦЕПТЕР ИНТЕРНАЦИОНАЛЬ». Проведен анализ состояния и эффективности использования денежных средств организации. Анализ выявляет недостатки, скрывает неиспользованные резервы и намечает направление их использования.

В третьей главе рассмотрены возможности по улучшению использования денежных средств на основе данных анализа второй главы.

В заключении сделаны основные выводы и предложения по теме исследования.

ГЛАВА 1. Теоретические основы анализа движения денежных средств

1.1Денежные средства и источники их формирования

Анализ движения денежных средств, а также обеспеченность ими имеет важнейшее значение в системе комплексного финансового анализа, так как недостаток свободных денежных средств у большинства российских предприятий влияет на их низкую платежеспособность, взаимные платежи и задолженность по налогам и сборам. [1]

Денежные средства - это обязательная составная часть оборотных активов каждой организации. [2]

Денежные средства предприятия – это совокупность денег, находящихся в кассе на банковских расчетных, валютных, специальных и депозитных счетах, выставленных аккредитивах, чековых книжках, переводах в пути и денежных документов. [3]

Эквивалентами денежных средств являются краткосрочные финансовые инвестиции, которые могут быть свободно конвертированы в известную сумму средств и имеют незначительный риск изменения стоимости. Обычно такими эквивалентами являются высоколиквидные инвестиции в ценные бумаги на срок, который не превышает 3 месяца. [4]

В соответствии с Российским законодательством к денежным относятся средства, учитываемые на счетах 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути».[5]

Денежные средства являются наиболее ликвидными, а, следовательно, наиболее подвижными активами организации.[6]

Денежные средства могут находиться в форме наличных денег в кассе, храниться на расчетных или валютных счетах, либо специальных счетах в банке. [7] Схема состава денежных средств организации представлена на Рис.1.

Рис.1- состав денежных средств

У каждой организации должен быть хотя бы один расчетный счет, открытый в банке. Счетов может быть и большее количество. Организации обязаны хранить все временно свободные денежные средства на расчетном счете, за исключением тех средств, которые расположены в кассе.[8]

Расчетный счет организации используется для самых разных целей:

для расчетов с поставщиками продукции, для погашения кредитов и займов, для налоговых платежей, для выплаты заработной платы и так далее.

Наличное денежное обращение имеет существенные ограничения, когда дело касается расчетов между юридическими лицами, поэтому расчетный счет организации играет важнейшую роль в ее хозяйственной жизни. [9]

Расчетный счет предназначен для хранения денежных средств, юридических лиц, независимо от формы собственности, осуществления текущих платежей по распоряжению организации и зачислению денежных средств, поступивших в ее адрес.[10]

Помимо расчетного счета, который открывают в рублях, организация может открыть некоторые другие виды счетов:

Валютный счет предназначен для осуществления расчетов в иностранной валюте, причем, на каждый вид валюты открывается отдельный счет, существуют некоторые специальные виды валютных счетов.

Согласно ч. 2 ст. 12 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», денежное измерение объектов бухгалтерского учета производится в валюте Российской Федерации - в рублях. Налоговый учет также ведется в рублях. Согласно ч. 3 ст. 12 Федерального закона от 06.12.2011 № 402-ФЗ, если иное не установлено законодательством Российской Федерации, стоимость объектов бухгалтерского учета, выраженная в иностранной валюте, подлежит пересчету в валюту Российской Федерации. В ряде случаев пересчет производится не только на дату совершения операции, но и на иную дату (как правило, на отчетную дату). Если курс по сравнению с предыдущей датой переоценки изменился, возникает курсовая или суммовая разница. Изменение оценки приводит к тому, что в учете появляется доход (или расход).[11]

• Специальный счет - служит для хранения денег целевого назначения: аккредитив, чековая книжка, расчетные, банковские карты и др.;

• Текущий счет может быть открыт тем организациям, которые не могут иметь расчетный счет (обособленным подразделениям и филиалам);

• Бюджетный счет – предназначен для организации, получающих средств из бюджета;[12]

• Депозитный счет - может быть открыт для размещения временно свободных денежных средств в течение определенного срока и под определенный процент. [13]

Основные требования, предъявляемые к осуществлению налично-денежного оборота, определены в Положении о порядке ведения кассовых операций с банкнотами и монетой банка России на территории Российской Федерации, утвержденным ЦБ РФ 12.10.2011, №373-П.[14]

Положение распространяется на юридических лиц, ведущих бухгалтерский учёт и перешедших на упрощённую систему налогообложения, а также на индивидуальных предпринимателей. Кроме того, этим положением должны руководствоваться получатели бюджетных средств, если иное не определено особым образом.[15]

В соответствии с этим положением предприятия, организации и учреждения, независимо от организационно-правовой формы обязаны:

- иметь кассу и вести кассовую книгу по установленной форме (она должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью; количество листов

- наличные денежные средства приходовать в кассу;

- прием наличных денег в кассу предприятия должен производится по приходным кассовым ордерам, подписываемым главным бухгалтером и кассиром, с обязательным применением контрольно-кассовой техники (Федеральный закон от 22 мая 2003 года № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или)расчетов с использованием платежных карт»);

- производить платежи по своим обязательствам преимущественно в безналичном порядке, а наличными деньгами – в пределах установленных ЦБ РФ сумм;

- иметь в своей кассе наличные деньги в пределах лимита, устанавливаемого в организации самостоятельно. [16]

Излишки денежных средств, превышающие установленный лимит, должны быть зачислены на банковский счёт организации. Делается это в конце дня. Превышение лимита допускается в некоторых случаях, например, в дни выплаты заработной платы.

Расчёт лимита остатка наличных денежных средств в кассе производится согласно Приложения к Положению №373-П.[17]

На деле передача наличных в банк, состоит их двух этапов: выдача денег сотруднику из кассы и зачисление их на счет организации. И две эти операции хоть и совершаются, как правило, в течение одного дня, но разорваны во времени. Возможны и непредвиденные ситуации - ограбление, несчастный случай или банальное опоздание. В результате деньги, выданные вечером одного дня, могут оказаться в банке только утром следующего. Здесь по правилам бухучета необходимо использовать счет 57 «Переводы в пути».[18]

В деятельности любого учреждения часто используются такие документы, как талоны на бензин или на питание учащихся, почтовые марки и конверты с марками для отправки корреспонденции, карты экспресс-оплаты Интернета и сотовой телефонной связи и иные документы, требующие особого учета.

Денежные документы – это документы, приобретенные и хранящиеся в учреждении и имеющие некоторую стоимостную оценку. Расчеты по их приобретению между сторонами уже произведены, а услуги, которые с помощью этих документов могут быть получены, еще не оказаны.[19]

1.2 Движение денежных средств. Классификация денежных потоков.

Денежные средства являются источником формирования денежного потока. [20]

Денежные средства находятся в постоянном движении. Ими рассчитываются с поставщиками и подрядчиками, с покупателями и заказчиками, с бюджетом и внебюджетными фондами, с банками, с работниками, с различными физическими и юридическими лицами. Платежеспособными считаются организации, обладающие достаточным количеством денежных средств для расчетов по имеющимся у них текущим обязательствам. Но всякие излишние запасы денежных средств приводят к замедлению их оборота, а в условиях инфляции – и к прямым потерям за счет их обесценивания. Поэтому эффективное управление денежными потоками имеет важное значение для предпринимательской деятельности организации.[21]

Поток денежных средств определяется как разность между всеми полученными и выплаченными предприятием денежными средствами за определенный период времени. [22]

Для обеспечения всестороннего, глубокого анализа денежные потоки организации необходимо классифицировать по ряду основных признаков:[23]

|

По направлению потока |

|

|

По уровню их нейтрализуемости |

|

|

По уровню предсказуемости |

|

|

По методу исчисления объема |

|

|

По уровню достаточности объема |

|

|

По видам деятельности |

|

|

По участию в хозяйственном процессе |

|

|

По уровню оптимальности |

|

|

По времени |

|

|

По моменту оценки стоимости денежных средств |

|

|

По характеру формирования |

|

|

По временным интервалам |

|

Таб.1 Классификация денежных потоков[24]

Существующие классификации денежных потоков денежных средств являются основой анализа движения денежных средств и помогают выявить факторы, влияющие на из изменения. Такая дифференциация денежных потоков позволяет более эффективно управлять движением денежных средств и оптимизировать источники их привлечения и направления использования.[25]

1.3 Анализ движения денежных средств. Цель и этапы анализы денежных потоков.

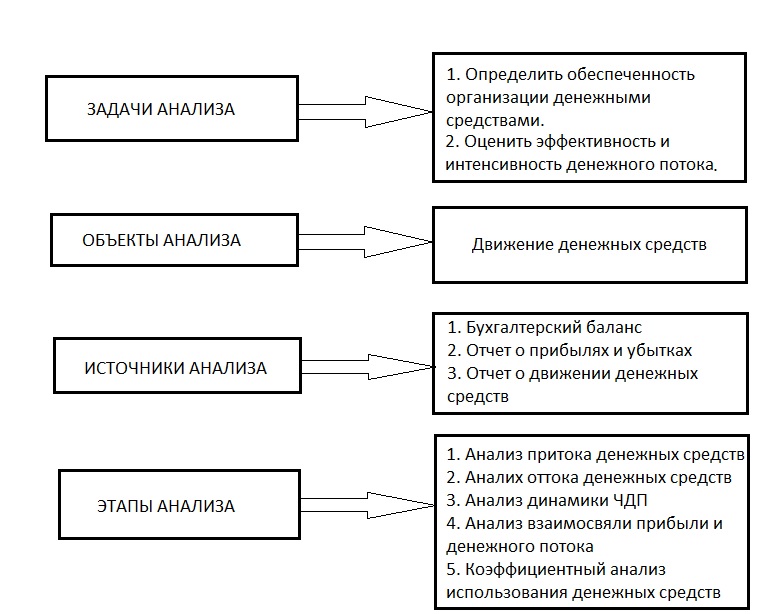

Цель анализа денежных потоков — это получение необходимого объема их параметров, дающих объективную, точную и своевременную характеристику направлений поступления и расходования денежных средств, объемов, состава, структуры, объективных и субъективных, внешних и внутренних факторов, оказывающих различное влияние на изменение денежных потоков. [26]

Рис.2 Анализ денежных потоков

Анализ денежных потоков дает такую важную информацию, как достаточность чистых денежных средств по операционной деятельности для финансирования инвестиций и погашения обязательств, так как именно денежные средства, а не прибыль используются для погашения обязательств, осуществления инвестиционной деятельности, выплаты дивидендов.[27] Задачи, объекты, источники и этапы анализа денежных средств показаны на Рис.2.

Анализ денежных средств и управление денежными потоками включает в себя:

- расчет времени обращения денежных средств (финансовый цикл),

- анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств.

Основными задачами анализа денежных средств являются:

- оперативный, повседневный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе предприятия;

- контроль за использованием денежных средств строго по целевому назначению;

- контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

- контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

- своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

- диагностика состояния абсолютной ликвидности предприятия;

- прогнозирование способности предприятия погасить возникшие обязательства в установленные сроки;

- способствование грамотному управлению денежными потоками предприятия.[28]

Основная цель управления денежными потоками: добиться наиболее эффективного их использования, обеспечивающего непрерывное функционирование субъекта и увеличение прибыли. Это достигается посредством:

- во-первых, синхронизации денежных поступлений и расходов в каждый период времени. Для реализации этого необходимо планировать движение денежных средств, правильно маневрировать ими, ускорять инкассацию платежей покупателей и по возможности удлинять сроки погашения собственных финансовых обязательств.

- во-вторых, оптимизации остатков денег на текущих счетах в банках, эффективного использования временно свободных ресурсов, инвестируя их в надежные, рентабельные проекты, ценные бумаги, депозиты.[29]

|

Номер этапа |

Предмет изучения |

Цель этапа |

|

Первый этап |

Динамика объема формирования положительного денежного потока (притока денежных средств) в разрезе отдельных источников |

Целесообразно сопоставлять темпы роста положительного денежного потока с темпами роста активов, объемов выручки от продаж с различными показателями прибыли. Уделить особое внимание соотношению источников образования притока денежных средств - внутренних (выручки от продаж) и внешних (полученных займов, кредитов), и выявлению степени зависимости от внешних источников. |

|

Второй этап |

Динамика объема отприцательного денежного потока (оттока денежнах средств), его структура по направлениям расходования денежных средств |

|

|

Третий этап |

Анализ сбарансированности положительного и отрицательного денежных потоков по общему объему |

Возможность оценить результат деятельности организации на основе анализа динмики чистого денежного потока (ЧДП), так как ЧДП является одним из важнейших индикаторов сбалансированности производственно-финансовой деятельности. |

|

Четверный этап |

Определить роль и место показателей чистой прибыли, формирование ЧДП, влияние на него различных факторов |

Определить взаимосвязь чистой прибыли и денежного потока под влиянием следующих факторов: изменение за анализируемый период величин остатков производственных запасов, дебиторской, кредиторской задолженности, сумм начисленной амортизации, созданных резервов и т.п.. Уделить особое внимание характеристике качетва ЧДП. |

|

Пятый этап |

Проводится коэффициентный анализ |

Рассчитать необходимые относительные показатели, характеризующие эффективность использования денежных средств в организации. |

Таб.2 Этапы анализа денежных потоков[30]

1.4 Методы анализа движения денежных средств. Структура движения денежных средств. Взаимосвязь прибыли и движения денежных средств.

Для решения конкретных задач аналитического исследования применяется ряд специальных методов анализа денежных потоков, позволяющих получить комплексную оценку результатов их функционирования на предприятии. В качестве основных методов используют прямой, косвенный и коэффициентный методы. [31]

В зависимости от использованных методов различают следующие системы анализа, проводимого на предприятии при исследовании функционирования денежных потоков:

- горизонтальный финансовый анализ

- вертикальный финансовый анализ

- сравнительный финансовый анализ

- анализ финансовых коэффициентов

- интегральный финансовый анализ.[32]

Рис.3 Системы анализа денежных потоков, базирующиеся на различных методах их проведения[33]

Анализ денежных потоков по данным отчета о движении денежных средств ведется прямым методом согласно принципу дедукции и включает в себя анализ (вертикальный, горизонтальный, сравнительный) результативного чистого денежного потока (чистого увеличения (уменьшения) денежных средств и их эквивалентов), а также чистых денежных потоков (чистых денежных средств) от текущей, инвестиционной и финансовой деятельности.[34]

Разность между положительным и отрицательным денежными потоками по каждому виду деятельности или по хозяйственной деятельности организации в целом называется чистым денежным потоком (ЧДП).[35]

±ЧДП = ДСк - ДСн

где: ЧДП – чистый денежный поток

ДСк и ДСн – остаток денежных средств соответственно на начало и конец периода.

Чистый денежный поток определяется суммированием ЧДП от всех видов деятельности (текущей, инвестиционной, финансовой):

±ЧДП=±ЧДПТ±ЧДПИ±ЧДПФ

где: ЧДП – чистый денежный поток

ЧДПТ, ЧДПИ, ЧДПФ – чистый денежный поток соответственно по текущей, инвестиционной и финансовой деятельности.[36]

Прямой метод расчета основан на отражении итогов операций (оборотов) по счетам денежных средств за период. При этом, операции группируются по трем видам деятельности:

· текущая (основная) деятельность - получение выручки от реализации, авансы, уплата по счетам поставщиков, получение краткосрочных кредитов и займов, выплата заработной платы, расчеты с бюджетом, выплаченные/полученные проценты по кредитам и займам;

· инвестиционная деятельность - движение средств, связанных с приобретением или реализацией основных средств и нематериальных активов;

· финансовая деятельность - получение долгосрочных кредитов и займов, долгосрочные и краткосрочные финансовые вложения, погашение задолженности по полученным ранее кредитам, выплата дивидендов.[37]

Методика прямого метода достаточно проста, поскольку основывается непосредственно на данных Отчета о движении денежных средств. Она позволяет изучить: динамику денежных потоков (в отчете о движении денежных средств денежный поток представлен за два года – отчетный и предыдущий); состав и структуру денежных потоков в разрезе видов деятельности, источников поступления и направлений использования денежных средств; состав и структура ЧДП по видам деятельности.[38]

В результате структурного анализа выясняется: какой вид деятельности вызвал преобладающие поступления денежных средств и для какого вида деятельности в основном расходовались денежные средства; по каким видам деятельности поступления и выбытия денежных средств в наибольшей степени выросли (уменьшились) по сравнению с предыдущим периодом.[39]

Рис.4 Структура движения денежных средств[40]

Оценивая чистый денежный поток (сальдо денежных потоков) по видам деятельности, необходимо иметь в виду следующее:

- сальдо денежных потоков по текущим операциям должно быть положительным, поскольку они, как правило, связаны с формированием прибыли от продаж, подтверждая успешную деятельность организации и возможности дальнейшего развития за счет собственных средств;

- сальдо денежных потоков по инвестиционным операциям должно быть отрицательным – это свидетельство того, что осуществляются значительные инвестиции во внеоборотные активы и, вероятно, расширяются производственные мощности организации;

- сальдо денежных потоков по финансовым операциям должно быть положительным – свидетельство того, что организация финансирует свою расширяющуюся деятельность за счет внешних источников (а не только нераспределенной прибылью и кредиторской задолженностью). [41]

Суть такой структуры денежных потоков заключается в следующем: предприятие направляет денежные средства, полученные от текущей деятельности, а также средства, полученные как кредит и дополнительные вложения собственников, на приобретение необоротных активов.[42]

Ситуация неприемлема, если движение средств в результате инвестиционной и финансовой деятельности имеет положительное значение, а в результате текущей — отрицательное. При таких условиях состояние предприятия считается кризисным, качество управления в данной ситуации оценивается как неудовлетворительное. Предприятие в этом случае покрывает расходы текущей деятельности за счет поступлений от инвестиционной и финансовой, другими словами путем привлечения кредитов, дополнительного выпуска акций и т. п..Подобная структура допустима исключительно для вновь созданных предприятий, не начавших работать на полную мощность и находящихся на начальной стадии развития.[43]

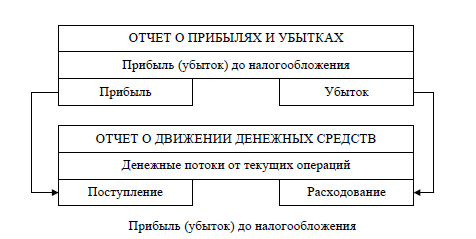

В качестве недостатка прямого метода выделяют его трудоемкость. Кроме того, он не раскрывает взаимосвязь между изменением остатка денежных средств и финансовыми результатами деятельности организации. Расчет чистой прибыли методом начисления, а остатка денежных средств кассовым методом, приводит к их значительному отличию друг от друга. Для преодоления данного недостатка используется косвенный метод.[44]

Косвенный метод предпочтителен с аналитической точки зрения, так как позволяет определить взаимосвязь полученного финансового результата с изменением величины денежных средств. Данный метод предполагает корректировку чистой прибыли (убытка) для преобразования величины полученного финансового результата в величину чистого денежного потока. Для этого следует установить влияние изменений по каждой статье актива и пассива баланса на состояние денежных средств предприятия и его чистой прибыли. Например, прирост краткосрочных обязательств не влечет оттока денежных средств, поэтому его следует прибавить к чистой прибыли, а при уменьшении – вычесть. Уменьшение оборотных активов влечет к притоку денежных средств, поэтому чистую прибыль следует увеличить на уменьшение оборотных активов. И наоборот, увеличение оборотных активов влечет к оттоку денежных средств, поэтому чистую прибыль следует уменьшить на увеличение оборотных активов. В результате корректировки чистой прибыли устанавливается реальный приток (отток) денежных средств.[45]

Рис. 5 Перенесение прибыли (убытка) в отчет о движении денежных средств[46]

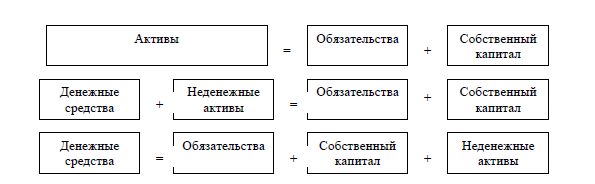

Рис. 6 Изменения в денежных средствах в результате корректировки неденежных статей[47]

На первом этапе устанавливают соответствие между финансовым результатом и собственным оборотным капиталом. Для этого устраняют влияние на финансовый результат операций начисления амортизации и операций, связанных с выбытием объектов долгосрочных активов.

На втором этапе корректировки устанавливают соответствие изменений собственного оборотного капитала и денежных средств. Следует определить, как изменение по каждой статье оборотного капитала отразилось на состоянии денежных средств организации.[48]

Разница между прямым и косвенным методами заключается в отображении операционной деятельности, при этом данные по инвестиционной и финансовой деятельности будут идентичными. Согласно прямому методу, операционные денежные потоки отображаются напрямую по большинству видов операционных денежных поступлений (от клиентов) и платежей (поставщикам и персоналу). Для перехода от чистой прибыли к чистым денежным поступлениям от операционной деятельности необходимо провести определенное согласование.

По косвенному методу согласование чистой прибыли и чистого денежного потока от операционной деятельности перемещается из дополнительной таблицы в раздел денежных потоков от операционной деятельности. Таким образом, косвенный метод позволяет получить не что иное, как сокращенный вариант отчета, полученного прямым методом. [49]

Коэффициентный анализ является неотъемлемой частью анализа денежных потоков. С его помощью изучаются уровни и их отклонения от плановых и базисных значений различных относительных показателей, характеризующих денежные потоки, а также рассчитываются коэффициенты эффективности использования денежных средств организации. [50]

Коэффициентный анализ денежных потоков объединяет такие показатели:

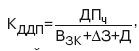

1. Коэффициент достаточности чистого денежного потока – показатель, определяющий достаточность создаваемого организацией чистого денежного потока с учетом финансируемых потребностей:

где ДПч – чистый денежный поток за анализируемый период;

Взк– выплаты по долго– и краткосрочным кредитам и займам за анализируемый период; Д – дивиденды, выплаченные собственникам организации за анализируемый период; Δ3 – прирост остатков материальных оборотных активов за анализируемый период.

2. Коэффициент эффективности денежных потоков используется в качестве обобщающего показателя:

где ДР0 – отток денежных средств за анализируемый период.

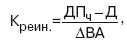

3. Коэффициент реинвестирования – один из частных показателей эффективности денежных потоков организации:

где ΔВА – приток внеоборотных активов, связанный с произведенными организацией затратами за анализируемый период.

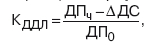

4. Коэффициенты ликвидности денежного потока рассчитываются для оценки синхронности формирования различных видов денежных потоков по отдельным временным интервалам (месяц, квартал) внутри рассматриваемого периода (года) по формуле

где ΔДС – приращение остатков денежных средств за анализируемый период. Оценка эффективности использования денежных средств производится также с помощью различных коэффициентов рентабельности:

1. Коэффициент рентабельности положительного денежного по тока в анализируемом периоде:

где Пч – чистая прибыль, полученная за анализируемый период; ДП – положительный денежный поток за анализируемый период.

2. Коэффициент рентабельности среднего остатка денежных средств в анализируемом периоде:

где ДП – средняя величина остатков денежных средств за анализируемый период.

3. Коэффициент рентабельности чистого потока денежных средств в анализируемом периоде:[51]

Оценка сбалансированности денежных потоков во времени исходит из критерия минимизации возможных отклонений (колебаний) значений притока и оттока денежных средств. Для установления степени синхронности (сбалансированности) денежных потоков за анализируемый период используется корреляционный анализ, который позволяет выявить риск неплатежеспособности и наличие избытка (недостатка) денежной массы.[52]

Вывод:

В 1-ой главе определены источники формирования денежных средств организации:

- наличные денежные средства и денежные документы, находящиеся в кассе организации;

- денежные средства, находящиеся на расчетном и других счетах организации.

Денежные средства организации находятся в постоянном движении. Движение денежных средств называют денежными потоками.

Анализ денежных потоков помогает определить финансовое состояние организации. Для этого денежные потоки группируются по различным признакам (например, входящий денежный поток (приток) и исходящий денежный поток (отток)). Основной считается классификация по виду деятельности: денежные потоки по текущим, инвестиционным и финансовым операциям.

Для анализа движения денежных средств пользуются прямым, косвенным и коэффициентным методами, используя горизонтальную, вертикальную и факторную системы исследования.

Анализ движения денежных средств помогает оценить:

- объекты и источники денежных средств и направления их использования;

- возможность организации расплачиваться по своим текущим обязательствам:

- наличие и достаточность собственных средств организации для инвестиционной деятельности;

- достаточность полученной прибыли для обслуживания текущей деятельности;

- причины расхождения полученной прибыли и наличия денежных средств.

ГЛАВА 2. Анализ движения денежных средств на примере коммерческой организации ООО «ЦЕПТЕР ИНТЕРНАЦИОНАЛЬ»

2.1 Организационно-экономическая характеристика ООО «ЦЕПТЕР ИНТЕРНАЦИОНАЛЬ»

Организация «ЦЕПТЕР ИНТЕРНАЦИОНАЛЬ» является обществом с ограниченной ответственностью, которое было зарегистрировано 1994-11-09 Межрайонной инспекцией Министерства Российской Федерации по налогам и сборам №39 по г. Москве.

Является собственностью иностранных лиц.

Учредители:

- КОМПАНИЯ С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ОРИНКО»

- АКЦИОНЕРНОЕ ОБЩЕСТВО «Ю-БИ-ЭЙ ЮНАЙТЕД БИЗНЕС ЭКТИВ»

Уставной капитал: 48.975 тыс. руб.

ИНН: 7734050600[53]

Руководитель: Генеральный директор Янкович Марио

Zepter International – это мультибрендовая международная компания, которая производит и продает эксклюзивные высококачественные потребительские товары по всему миру главным образом путем прямых продаж, а также через розничную сеть.

Совместно с Zepter Finance Holding AG, компанией, работающей в финансовой, банковской и страховой областях, Zepter International является частью Zepter Group.

С момента своего основания компания Zepter International установила очень высокие стандарты качества и стала неотъемлемой частью жизни миллионов людей во всем мире.[54]

2.2Анализ движения денежных средств ООО «ЦЕПТЕР ИНТЕРНАЦИОНАЛЬ»

Анализ денежных потоков ООО «ЦЕПТЕР ИНТЕРНАЦИОНАЛЬ» ведется прямым методом и содержит в себе вертикальный, горизонтальный, факторный анализ ЧДП. Основой для проведения анализа является 4-я форма баланса «Отчет о движении денежных средств».

Анализ начинается с изучения чистого денежного потока.

Таб. 3 Анализ результативного денежного потока

Из данных таблицы следует, что к концу отчетного периода (в 2015 г.), по сравнению с 2014 годом, произошло увеличение остатка денежных средств на 4100 тыс. руб. (с отрицательного сальдо денежных средств в 2014 году до положительного 2015 г.), что является положительным моментом.

Увеличение остатка денежных средств в 2015 г. произошло, не смотря на значительное падение поступлений денежных средств по текущей деятельности (с -1427 до -43160 тыс. руб.).

Вместе с тем, в отчетном году наблюдался значительный приток денег в размере 29 959 тыс. руб. по финансовой деятельности. Сложившаяся ситуация свидетельствует о том, что в отчетном году по основной деятельности, связанной с реализацией продукции, предприятия израсходовало денег больше, чем заработало. Платежный дефицит организация покрывала за счет заимствования денег извне. То есть происходило усиление зависимости организации от внешних источников финансирования, что снижает уровень ликвидности предприятия.

В отчетном году произошел приток денег от инвестиционной деятельности, по сравнению с отрицательным показателем за 2014 год. Это говорит о том, что в предыдущем году организация вкладывала деньги в инвестиции, а в отчетном 2015 году получила выплаты.

Надо отметить, что несмотря на отрицательный чистый денежный поток за 2014 год, организация не покрывала его внешними денежными заимствованиями, используя собственные запасы. Из-за продолжения падения притока денежных средств от основной деятельности организации, в 2015 году пришлось использовать внешние заимствования.

Но в то же время поступление денег от инвестиционной деятельности говорит о правильной финансовой политики организации в целом.

Таб. 4 Анализ движения денежных средств по видам деятельности

В результате осуществления в отчетном периоде производственно-хозяйственной деятельности было выявлено, что в организации существенно снизился объем денежной массы по текущей деятельности.

В отчетном году по сравнению с предыдущим наблюдается значительное увеличение притока денежных средств от инвестиционной деятельности на 12 730 тыс. руб. или на 774,33%. При этом отток от инвестиционной деятельности сократился до нуля. Это говорит о том, что организация в отчетном периоде не имела свободных средств для инвестиционных вложений.

Также наблюдается падение притока и оттока денежных средств по финансовой деятельности, что говорит о снижении заемных средств. Это является положительным признаком в финансовой стабильности фирмы.

При проведении вертикального анализа движения денежных средств, следует отметить, что в структуре притока денежных средств в предыдущем и отчетном году основную долю составляло поступление от текущей деятельности. И даже надо отметить увеличение с 85,30% до 86,56%. Одновременно увеличился удельный вес поступлений денежных средств от инвестиционной деятельности – с 0,05% до 0,77%. Сокращение доли финансовой деятельности с 14,66% до 12,67% показывает снижение внешних заимствований.

Наибольшая доля в структуре оттока также принадлежит текущей деятельности. Положительным моментом является снижение расходов денежных средств по текущей деятельности на 1 380 065 тыс. руб. по сравнению предыдущим периодом на 45%. Однако это не помогло получить итоговое положительное сальдо по текущей деятельности. В том числе надо отметить, что удельный вес текущих расходов увеличился в отчетном году с 85,26% до 88,93%. Удельный вес инвестиционной и финансовой деятельности также сократился.

Проанализируем движение денежных средств отдельно по каждому виду деятельности.

Таб.5 Анализ чистого денежного потока от текущей деятельности

Как видим из приведенной таблицы в 2015 году по сравнению с предыдущим годом величина ЧДП уменьшилась на 41733 тыс. руб. Указанное снижение величины ЧДП от текущей деятельности обусловлено снижением поступления от данного вида деятельности на 1 421 798 тыс. руб. При уменьшении денежного оттока на 1 380 065 тыс. руб. Данная информация говорит о снижении деловой активности компании, что является негативным моментом. Из таблицы видно, что сокращение затрат не привело к положительным изменениям.

Таб.6 Анализ чистого денежного потока от инвестиционной деятельности

Результаты расчетов в анализе ЧДП от инвестиционной деятельности показывают, что величина ЧДП от инвестиционной деятельности в 2015 году имело положительное значение при отрицательном предыдущем. Это связано с поступлением денежных средств от продажи внеоборотных активов на сумму 14374 тыс. руб. Суммарный отток по этому виду деятельности в 2015 году был равен нулю, что говорит об отсутствии инвестиционных вложений.

Таб. 6 Анализ чистого денежного потока от финансовой деятельности

Как видно из результатов расчетов в 2015 году по сравнению с предыдущим годом величина ЧДП от финансовой деятельности возросла с нуля до 29939 тыс. руб. Указанное увеличение произошло, несмотря на сокращение поступления от финансовых операций на 285482 тыс. руб., за счет уменьшения платежей.

Вывод:

Таким образом, резюмируя результаты анализа результативного ЧДП и ЧДП от каждого вида деятельности компании, можно охарактеризовать ситуацию, в целом, как сложную, а произошедшие изменения – как неоднозначные.

Глава 3. Выводы и предложения по оценке и реализации резервов повышения эффективности использования денежных средств

Система управления денежными потоками на предприятии представляет собой совокупность методов, инструментов и специфических приемов целенаправленного, непрерывного воздействия со стороны финансовой службы предприятия на движение денежных средств для достижения поставленной цели. [55]

Объектом управления в рассматриваемой системе являются денежные потоки предприятия, связанные с осуществлением различных хозяйственных и финансовых операций, а субъектом управления выступает финансовая служба, состав и численность которой зависит от размера, структуры предприятия, количества операций, направлений деятельности и других факторов.

Приведенные данные анализа движения денежных средств отражают бездефицитность текущей деятельности и показывают, что основной приток денежных средств в отчетном периоде предприятие имело от финансовой деятельности, что является отрицательным моментом, т.к. это свидетельствует о том, что для удовлетворения потребностей своей производственной деятельности предприятие прибегало к заимствованиям в форме кредита.

Предприятие осуществляло инвестиции в основные средства за счет финансовой деятельности (получение кредитов).

Чем больше у предприятия проблем с наличностью, тем более возрастает необходимость в анализе, планировании и управлении денежными средствами. Избыток денежных средств в каком-либо периоде целесообразно инвестировать на приобретение краткосрочных ценных бумаг. При ожидаемой нехватке денежных средств в каком-либо периоде необходимо предусмотреть возможные варианты их получения. Например, получить краткосрочный кредит, конвертировать ранее инвестированные средства в ценные бумаги, пролонгировать кредиты и предусмотреть отсрочку платежей кредиторам, если последнее не повлечет выплату штрафных санкций, предусмотренных договорными условиями в будущем. Именно это помогло в 2015 году «ЦЕПТЕР ИНТЕРНАЦИОНАЛЬ» получить положительный чистый денежный поток.

Для эффективного управления денежными потоками необходима не только обобщающая информация о движении денежных средств по итогам года, но в течение года (помесячно). Наличие такой информации позволяет выявить, испытывало ли предприятие в течение года трудности с наличностью или имелся период, в котором оно не воспользовалось возможностью заработать дополнительные денежные средства, имея значительные денежные остатки в течение достаточно продолжительного периода.

В ходе управления возникает необходимость в информации о движении денежных средств по направлениям деятельности, а внутри направлений - по видам. Если предприятие продвигает на конкурентном рынке несколько видов продукции и услуг, то в денежных потоках от текущей деятельности ему целесообразно выделять потоки по каждому виду уставной деятельности.

Разукрупнение денежных потоков внутри каждого направления деятельности позволит формировать информацию для оценки эффективности того или иного вида деятельности и вложений, источников их обеспечения и послужит базой для анализа управленческих решений.

Подобная информация, получаемая в рамках корпораций, может служить базой для оценки потенциала дополнительных ресурсных возможностей от совместной деятельности либо создания нового финансово-инвестиционного механизма корпораций.

Анализ такой информации и выводы, сделанные на ее основе, должны быть также учтены при составлении плана управления будущими денежными потоками.

Для оценки платежеспособности и ликвидности на ближайшее время и на перспективу осуществляется прогноз потока денежных средств. Краткосрочный прогноз денежных средств является одним из наиболее надежных инструментов при измерении платежеспособности предприятия, поскольку позволяет более реально определить денежные потоки. В отличие от краткосрочного прогноза, составляемого, как правило, на период до полугода, в прогнозе на более длительный период не могут быть достоверно оценены все факторы, влияющие на поступление средств и оплату расходов.

Процесс анализа завершим оптимизацией денежных потоков путем выбора наилучших форм их организации на исследуемом предприятии ООО «ЦЕПТЕР ИНТЕРНАЦИОНАЛЬ».

В данном случае необходимо обеспечить условия максимизации чистого денежного потока предприятия, рост которого обеспечит повышение уровня самофинансирования, снизит зависимость от внешних источников финансирования.

Повышение суммы чистого денежного потока может быть обеспечено за счет следующих мероприятий:

- снижения суммы постоянных издержек предприятия;

- снижения уровня переменных издержек;

- проведения эффективной налоговой политики;

- использования метода ускоренной амортизации;

- продажи неиспользуемых видов основных средств, нематериальных активов и запасов;

- усиления претензионной работы с целью полного и своевременного взыскания штрафных санкций и дебиторской задолженности.

Вывод:

Предприятие находится в зависимости от целого ряда факторов: состояния техники, рабочей силы, рынка капитала и т.п. Между этими факторами должно существовать равновесие, но всегда есть слабейший элемент, который задерживает развитие всех остальных. В данное время для предприятий таким элементом является капитал. И именно управление капиталом, в том числе денежными средствами, является важным звеном в управлении компанией.

Заключение

Хозяйственная деятельность любого предприятия неразрывно связана с движением денежных средств. Они обслуживают практически все аспекты текущей, инвестиционной и финансовой деятельности. Денежные потоки и оттоки, относимые к различным видам деятельности, образуют чистый совокупный денежный поток.

Управление совокупным потоком комплексно недостаточно изучено в российской экономической науке и поэтому недостаточно используется на практике. Между тем управление денежными потоками очень важно для получения положительных результатов финансовой деятельности компании.

В данной работе были изучены теоретические аспекты анализа движения денежных средств.

Анализ денежных средств на практике проводится на основе бухгалтерской отчетности: бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств.

Для составления отчета о движении денежных средств используется прямой метод анализа.

Анализ движения денежных средств ООО «ЦЕПТЕР ИНТЕРНАЦИОНАЛЬ», проведенный на основе прямого метода, показал, что текущая деятельность занимает основную долю в структуре денежных потоков. Отрицательный денежный поток от текущей деятельности покрывается за счет поступлений от инвестиционной и финансовой деятельности. Сокращения финансовых поступлений означает снижения внешних заимствований. Поступления от инвестиционной деятельности говорят о правильном использовании свободных средств предприятия. Все это приводит нас к выводу о правильно организованной денежной политике фирмы.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ |

- Бланк И.А. Управление денежными потоками. – К.: Ника-центр, Эльга, 2002. – с. 155

- Броило Е. В. - АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ: учебное пособие в двух частях: ч. 1 /; Сыкт. лесн. ин-т. – Сыктывкар: СЛИ, 2012. – 204 с.

- «Бухгалтерский учет: Учебник для студентов вузов» / Под ред. проф. Ю.А. Бабаева, проф. И.П. Комиссаровой — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2005. - 527 с.

- Донцова Л.В., Никифорова – Анализ финансовой отчетности – 5-е издание 2005г.

- Золотарева А. Д., Филенко А. А. Денежные средства как источник формирования денежных потоков // Молодой ученый. — 2015. — №8. — С. 535-537.

- Истомин В.С. - МЕТОДИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ДЕНЕЖНЫХ ПОТОКОВ

- Ковалев, В. В. Управление денежными потоками, прибылью и рентабельностью: учебно-практ. Пособие. — М.: ТК Велби, Издательство «Проспект», 2013. – 1024 с.

- Коваленко О. Г. Источники формирования и методы расчета денежных потоков предприятия // Молодой ученый. — 2014. — №20. — С. 297-299.

- Когтенко В.Г., д. э. н., «Московский инженерно-физический институт» Экономический анализ: теория и практика № 32(335) – 2013

- Крылов С.И., Д. э. н. - Анализ денежных потоков коммерческой организации по данным отчета о движении денежных средств - Финансовый вестник: финансы, налоги, страхование, бухгалтерский yчет № 10, октябрь 2010

- Миронова А. М. Проблема учета анализа и аудита денежных средств // Молодой ученый. — 2016. — №1. — С. 420.

- Учебные материалы по дисциплине «Бухгалтерский учет и анализ» - МФПУ «Университет», Москва 2014 - 523 с.

- Финансовый менеджмент: курс лекций для студентов всех специальностей и всех форм обучения / Разр. Чаплина А.Н.; КГТЭИ – Красноярск. – 2004 – 106 с

- Шеремет А.Д., Старовойтова Е.В. «Бухгалтерский учет и анализ: Учебник / Под общ. Ред. Проф. А.Д. Шеремета. – М.: ИНФРА-М, 2010. - 618 с.

- Экономический анализ: Учебник для вузов /Под ред. Л.Т. Гиляровской. — 2-е изд., доп. — М.: ЮНИТИ-ДАНА, 2004. – 615 с.

- Ванхорн Джеймс, С.Вахович, мл., Джон, М. Основы финансового менеджмента, 12-е издание: Пер. с англ. — М.: ООО "И.Д. Вильяме", 2008. — 1232 с.

- http://www.unilib.org/page.php?idb=1&page=010500

- http://www.30n.ru/9/10.html

- http://www.intuit.ru/studies/courses/1082/279/lecture/7027

- http://www.klerk.ru/soft/articles/398197/

- http://buh.ru/articles/documents/45639/

- http://abc.vvsu.ru/books/buh_fin_otch_uk/page0009.asp

- http://www.bibliotekar.ru/buhgalterskiy-uchet-2/100.htm

- http://www.stgau.ru/company/personal/user/6902/files/lib /Финансовый%20анализ/Лекция%206.pdf

- http://www.e-reading.club/chapter.php/103747/43/Litvinyuk_-_Ekonomicheskiii_analiz.html

- http://www.list-org.com/company/15201/show/founders_history

- http://www.zepter.ru/MainMenu/ZepterWorld/ZepterWorld.aspx

-

Учебные материалы по дисциплине «Бухгалтерский учет и анализ» - МФПУ «Университет», Москва 2014 с.438 ↑

-

Шеремет А.Д., Старовойтова Е.В. «Бухгалтерский учет и анализ: Учебник / Под общ. Ред. Проф. А.Д. Шеремета. – М.: ИНФРА-М, 2010. - стр.315 ↑

-

http://www.bibliotekar.ru/buhgalterskiy-uchet-2/100.htm ↑

-

АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ : учебное пособие :в двух частях : ч. 1 / сост. Е. В. Броило ; Сыкт. лесн. ин-т. – Сыктывкар: СЛИ, 2012. с.158 ↑

-

http://abc.vvsu.ru/books/buh_fin_otch_uk/page0009.asp ↑

-

Миронова А. М. Проблема учета анализа и аудита денежных средств // Молодой ученый. — 2016. — №1. — С. 420. ↑

-

Учебные материалы по дисциплине «Бухгалтерский учет и анализ» - МФПУ «Университет», Москва 2014 с.154 ↑

-

http://www.intuit.ru/studies/courses/1082/279/lecture/7027 ↑

-

http://www.intuit.ru/studies/courses/1082/279/lecture/7027 ↑

-

Учебные материалы по дисциплине «Бухгалтерский учет и анализ» - МФПУ «Университет», Москва 2014 с.159 ↑

-

http://www.klerk.ru/soft/articles/398197/ ↑

-

Учебные материалы по дисциплине «Бухгалтерский учет и анализ» - МФПУ «Университет», Москва 2014 с.159 ↑

-

http://www.intuit.ru/studies/courses/1082/279/lecture/7027 ↑

-

Учебные материалы по дисциплине «Бухгалтерский учет и анализ» - МФПУ «Университет», Москва 2014 с.154 ↑

-

http://www.intuit.ru/studies/courses/1082/279/lecture/7028 ↑

-

Учебные материалы по дисциплине «Бухгалтерский учет и анализ» - МФПУ «Университет», Москва 2014 с.155 ↑

-

http://www.intuit.ru/studies/courses/1082/279/lecture/7028 ↑

-

http://buh.ru/articles/documents/45639/ ↑

-

http://www.klerk.ru/buh/articles/336155/ ↑

-

Золотарева А. Д., Филенко А. А. Денежные средства как источник формирования денежных потоков // Молодой ученый. — 2015. — №8. — С. 536. ↑

-

«Бухгалтерский учет: Учебник для студентов вузов» / Под ред.проф. ЮА Бабаева, проф. И.П. Комиссаровой — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2005. с 339 ↑

-

Учебные материалы по дисциплине «Бухгалтерский учет и анализ» - МФПУ «Университет», Москва 2014 с. 438 ↑

-

Экономический анализ: Учебник для вузов /Под ред. Л.Т. Гиляровской. — 2-е изд., доп. — М.: ЮНИТИ-ДАНА, 2004. – с.369 ↑

-

Таблица составлена на основе материала из учебных пособий: Экономический анализ: Учебник для вузов /Под ред. Л.Т. Гиляровской. — 2-е изд., доп. — М.: ЮНИТИ-ДАНА, 2004. – с.369, Учебные материалы по дисциплине «Бухгалтерский учет и анализ» - МФПУ «Университет», Москва 2014 с. 439-440 ↑

-

Учебные материалы по дисциплине «Бухгалтерский учет и анализ» - МФПУ «Университет», Москва 2014 с. 440 ↑

-

Экономический анализ: Учебник для вузов /Под ред. Л.Т. Гиляровской. — 2-е изд., доп. — М.: ЮНИТИ-ДАНА, 2004. – с.370 ↑

-

Когтенко В.Г., д. э. н., «Московский инженерно-физический институт» Экономический анализ: теория и практика № 32(335) - 2013 ↑

-

http://www.30n.ru/9/10.html ↑

-

Финансовый менеджмент: курс лекций для студентов всех специальностей и всех форм обучения / Разр. Чаплина А.Н.; КГТЭИ – Красноярск. – 2004 – 106 с. http://obmendoc.ru/files/users/Antoshka/61/view/144039-144458 12.09.2016 ↑

-

Таблица составлена по материалам учебников: Экономический анализ: Учебник для вузов /Под ред. Л.Т. Гиляровской. — 2-е изд., доп. — М.: ЮНИТИ-ДАНА, 2004. – с.371-372, АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ : учебное пособие :в двух частях : ч. 1 / сост. Е. В. Броило ; Сыкт. лесн. ин-т. – Сыктывкар: СЛИ, 2012. стр.161-162 ↑

-

Учебные материалы по дисциплине «Бухгалтерский учет и анализ» - МФПУ «Университет», Москва 2014 с. 445 ↑

-

Бланк И.А. Управление денежными потоками. – К.: Ника-центр, Эльга, 2002. – с. 155 ↑

-

Схема составлена на основе учебника: Бланк И.А. Управление денежными потоками. – К.: Ника-центр, Эльга, 2002. – с. 155-167 ↑

-

С.И. Крылов, Д. э. н. - Анализ денежных потоков коммерческой организации по данным отчета о движении денежных средств - Финансовый вестник: финансы, налоги, страхование, бухгалтерский yчет № 10, октябрь 2010 ↑

-

Экономический анализ: Учебник для вузов /Под ред. Л.Т. Гиляровской. — 2-е изд., доп. — М.: ЮНИТИ-ДАНА, 2004. – с.368 ↑

-

Учебные материалы по дисциплине «Бухгалтерский учет и анализ» - МФПУ «Университет», Москва 2014 с. 444 ↑

-

http://www.30n.ru/9/10.html ↑

-

Учебные материалы по дисциплине «Бухгалтерский учет и анализ» - МФПУ «Университет», Москва 2014 с. 445 ↑

-

Шеремет А.Д., Старовойтова Е.В. «Бухгалтерский учет и анализ: Учебник / Под общ. Ред. Проф. А.Д. Шеремета. – М.: ИНФРА-М, 2010. - стр.568 ↑

-

Схема построена по Отчету о движении денежных средств. ↑

-

В.С. Истомин МЕТОДИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ДЕНЕЖНЫХ ПОТОКОВ - http://www.amursu.ru/attachments/article/9526/N59_31.pdf ↑

-

Ковалев, В. В. Управление денежными потоками, прибылью и рентабельностью: учебно-практ. Пособие. — М.: ТК Велби, Издательство «Проспект», 2013. ↑

-

Коваленко О. Г. Источники формирования и методы расчета денежных потоков предприятия // Молодой ученый. — 2014. — №20. — С. 297-299. ↑

-

АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ : учебное пособие :в двух частях : ч. 1 / сост. Е. В. Броило ; Сыкт. лесн. ин-т. – Сыктывкар: СЛИ, 2012. с.164 ↑

-

http://www.unilib.org/page.php?idb=1&page=010500 ↑

-

АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ : учебное пособие :в двух частях : ч. 1 / сост. Е. В. Броило ; Сыкт. лесн. ин-т. – Сыктывкар: СЛИ, 2012. с.165 ↑

-

АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ : учебное пособие :в двух частях : ч. 1 / сост. Е. В. Броило ; Сыкт. лесн. ин-т. – Сыктывкар: СЛИ, 2012. с.165 ↑

-

Донцова Л.В., Никифорова – Анализ финансовой отчетности – 5-е издание 2005г. Стр.239-240 ↑

-

Ванхорн, Джеймс, С,Вахович, мл., Джон, М. Основы финансового менеджмента, 12-е издание: Пер. с англ. — М.: ООО "И.Д. Вильяме", 2008. — с.320 ↑

-

http://www.stgau.ru/company/personal/user/6902/files/lib /Финансовый%20анализ/Лекция%206.pdf ↑

-

Экономический анализ: Учебник для вузов /Под ред. Л.Т. Гиляровской. — 2-е изд., доп. — М.: ЮНИТИ-ДАНА, 2004. – с.396-397 ↑

-

http://www.e-reading.club/chapter.php/103747/43/Litvinyuk_-_Ekonomicheskiii_analiz.html ↑

-

http://www.list-org.com/company/15201/show/founders_history ↑

-

http://www.zepter.ru/MainMenu/ZepterWorld/ZepterWorld.aspx ↑

-

Коваленко О. Г. Система управления денежными потоками предприятия // Молодой ученый. — 2014. — №20. — С. 295-297. ↑

- Опыт промышленной политики в разных странах (Характеристика промышленной политики ведущих экономик мира)

- Проблемы коммуникационного процесса в организации

- Управление эффективностью организации гостиничного (ресторанного) бизнеса (Эффективность деятельности предприятий общественного питания и пути ее повышения)

- Оценка управления человеческими ресурсами в ОАО «Тюменьэнергосетьсервис»

- Корпоративная культура: разработка внутреннего распорядка в заведении, определение норм и правил поведения персонала, формирования внутренней культуры ресторана, мотивационных программ и четких инструкций (Теоретические аспекты корпоративной культуры)

- Франчайзинг как особый вид вертикальных ограничений (Организация салона сотовой связи по франшизе ПАО Билайн)

- Разработка конфигурации «Анализ и изучение конкуренции» в среде 1С: Предприятие 8.3." (Выбор комплекса задач автоматизации)

- Методы и технологии противодействия угрозам кадровой безопасности (Персонал как объект кадровой безопасности)

- Анализ внешней и внутренней среды организации (Теоретические основы анализа внешней среды организации.)

- PR-технологии развития некоммерческих спортивных организаций (Теоретические аспекты пиар деятельности в сфере спорта)

- Индивидуальное предпринимательство (ОБЩАЯ ХАРАКТЕРИСТИКА И ПРАВОВЫЕ ОСНОВЫ ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЬСТВА В РОССИИ)

- Опека и попечительство. Патронаж над дееспособными гражданами (ОПЕКА И ПОПЕЧИТЕЛЬСТВО, КАК ПРАВОВОЙ ИНСТИТУТ)