Управление эффективностью организации гостиничного (ресторанного) бизнеса (Эффективность деятельности предприятий общественного питания и пути ее повышения)

Содержание:

Введение

Актуальность темы выпускной квалификационной работы Актуальность темы исследования обусловлена тем, что в настоящее время существенно выросла проблема управления эффективностью организации, так как достижение устойчивого преимущества над конкурентами возможно только при наличии более низкого уровня затрат на производство и продажу. Особенно актуальной тема является в условиях современного экономического кризиса в России, когда многие предприятия, в том числе и сферы общественного питания находятся на грани банкротства.

Экономический кризис уже отразился на результатах деятельности всех ресторанов России. Самые большие потери понесли первоклассные рестораны, а также рестораны бизнес- класса. Они уже наблюдают резкий отток посетителей по сравнению с прошлым годом. Именно по этим причинам необходимо своевременно пересмотреть экономическую политику ресторана, чтобы предотвратить негативные последствия кризиса, на сколько это возможно.

Каждое предприятие общественного питания, прежде чем начать свою деятельность, определяет, какую прибыль, какой доход она сможет получить. Прибыль любого предприятия зависит от двух показателей: цены продукции (работ, услуг) и затрат на их производство. Цена продукции (работ, услуг) на рынке есть следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции (работ, услуг) не может быть выше или ниже по желанию производителя или покупателя, она выравнивается автоматически. Другое дело – затраты на производство и реализацию продукции, работ, услуг (себестоимость). Они могут возрастать или снижаться в зависимости от уровня объема потребляемых трудовых или материальных затрат, уровня организации производства и других факторов. Следовательно, предприятия располагает множеством рычагов снижения затрат, которые можно привести в действие при умелом руководстве.

Целью выпускной квалификационной работы является анализ эффективности организации в ЗАО ТД «НИКА» пивной ресторан «Русский Дурдинъ» и разработка рекомендаций, направленных на ее повышение.

Для достижения поставленной цели в работе выделены следующие задачи:

- провести анализ рынка торговли и общественного питания и перспективы его развития;

- исследовать методику анализа эффективности деятельности предприятий общественного питания;

- представить общую характеристику ресторана «Русский Дурдинъ»;

- рассмотреть основные бизнес-процессы ресторана;

- провести анализ показателей, характеризующих эффективность деятельности ресторана;

- разработать мероприятия по повышению эффективности организации на предприятии;

Объектом исследования является предприятие общественного питания ЗАО ТД «НИКА» ресторан «Дурдинъ».

Предмет исследования – является управление эффективностью предприятия общественного питания.

Методика исследования основывается на теории научного познания, системном подходе к рассматриваемым проблемам, изучении их во взаимосвязи и развитии. В зависимости от характера разрабатываемых задач использовались такие общенаучные приемы и методы, как анализ и синтез, сравнение, метод финансовых коэффициентов, факторный анализ и др.

Научно-методическая основа. При написании работы использованы труды Г.Иванова, В.Когденко, Н.Тороповой, В.Усова и др.

Информационной основой выполнения работы послужили законодательные и нормативные документы, а также финансовая отчетность ЗАО ТД «НИКА» ресторан «Дурдинъ».

Настоящая работа имеет практическую значимость для предприятий общественного питания, ориентирующихся на современное управление в сфере обращения и конкретно, предпринимающих определенные шаги к оптимизации своих затрат в сфере производства и обращения.

Структура работы. Работа включает введение, три главы, заключение, список литературы, приложения. В первой главе исследованы теоретические аспекты эффективности деятельности предприятий общественного питания. Проведен анализ рынка торговли и общественного питания в России и определены перспективы его развития. Рассмотрена методика анализа эффективности деятельности предприятий общественного питания. Во второй главе работы проведен анализ деятельности ресторана «Русский Дурдинъ». Представлена общая характеристика ресторана; рассмотрены его основные бизнес-процессы ресторана. Проведен анализ показателей, характеризующих эффективность деятельности ресторана. В третьей главе разработаны мероприятия по повышению эффективности организации на предприятии.

Глава 1. Эффективность деятельности предприятий общественного питания и пути ее повышения

1.1. Анализ рынка торговли и общественного питания и перспективы его развития

Торговля является формой товарного обращения, и выражает собой экономические отношения, связанные с обменом товаров, и конкретные хозяйственные отношения, связанные с процессами их реализации. Таким образом, торговля выполняет две главные общие функции: как форма товарного обмена осуществляет смену форм стоимости; как отрасль экономики доводит товары от производителя до потребителя. На практике обе эти функции связаны, выполняются одновременно и реализуются через торговые предприятия[1].

Первая из названных функций торговли является непроизводительной, так как ее выполнение в торговых предприятиях связано с процессами непосредственной купли-продажи товаров и включает в себя выполнение кассовых, банковских, учетных и прочих подобных, не увеличивающих стоимость товара, операций[2]. Вторая функция является производительной и представляет собой продолжение процессов производства в сфере обращения. Для ее выполнения торговые предприятия решают такие задачи как транспортировка, хранение товарных запасов, фасовка, подсортировка, то есть проводят те операции, которые увеличивают стоимость товаров.

Различают оптовые и розничные торговые предприятия. Оптовые торговые предприятия представляют собой сеть структурных образований всех форм собственности, осуществляющих коммерческое посредничество между производством товаров и розничной торговлей[3]. Покупателями являются промышленные предприятия, оптовая торговля, розничная торговля, рынок государственных учреждений и международный рынок. Розничные торговые предприятия - это сеть структурных образований всех форм собственности, осуществляющая реализацию товаров и оказывающая в связи с этим услуги конечным покупателям (потребителям)[4].

Общественное питание — это отрасль народного хозяйства, совокупность предприятий, занимающихся производством, реализацией и организацией потребления кулинарной продукции[5].

Рассмотрим современные тенденции развития розничной торговли и общественного питания в России. Специфика розничной торговли пищевыми товарами в условиях экономического спада состоит во взаимодействии нескольких факторов. Сокращение доходов семей от общего спада деловой активности (и цен на нефть) в целом должно снижать розничный спрос, но на продовольственные товары в наименьшей степени. Во всяком случае, это относится к основным продуктам национального потребления. С учетом большого неравенства доходов выравнивающим фактором служит частичное переключение потребления семьями пищевых продуктов от посещения мест общественного питания к приготовлению еды дома. Это наблюдалось в 2009 году — есть признаки такого переключения и в 2015 г. Но побочным последствием такого переключения может явиться обострение конкуренции между предприятиями общественного питания различных уровней и нарастание банкротств ресторанов и кафе. Это может быть фактором вторичных потерь занятости и доходов в условиях низкой конъюнктуры[6].

Динамика спроса оказывается под воздействием инфляции, весьма ощутимой для потребителей. Воздействие колебаний спроса на динамику внутреннего производства оказывается еще более сложным процессом в силу девальвации рубля, как в период спада 2014—2015 гг., так и во время кризиса 2008—2009 гг. Здесь играет свою роль удорожание импортных продовольственных товаров и возможное переключение потребителей на продукцию национального производства[7].

Различие между двумя спадами в этой сфере носит принципиальный характер, поскольку с августа 2014 г. государство ввело «ответные санкции» на сельскохозяйственные товары из стран, установивших своих экономические санкции против России. Этот фактор влияет не только на динамику импорта продовольствия, но и на активность российских сельскохозяйственных и перерабатывающих предприятий (импортозамещение)[8].

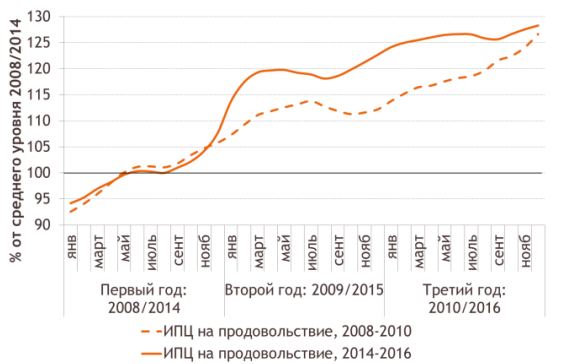

Сильное воздействие на динамику потребительских цен в России со второй половины 2014 года оказывали снижение мировых цен на нефть и вызванная этим девальвация рубля, причем ситуация схожа с кризисом 2008-2009 годов. По итогам декабря 2016 г. ИПЦ вырос на 26% от среднего значения 2014 года, а курс рубля к доллару США ослабел на 61%. Рост цен на конец 2010 года составил 24% от среднего значения 2008 года, а курс рубля снизился также на 24% (рисунок 1). Цены на нефть после резкого падения осенью 2008 года были восстановлены действиями ОПЕК уже с начала 2009 года; в настоящее время цены на нефть колеблются на довольно низком уровне, хотя в целом к концу 2016 года они заметно выросли относительно минимума в январе 2016 г.

Рисунок 1. Динамика индексов потребительских цен (среднее знач. за 2008 и 2014 годы = 100), курса доллара к рублю, цены на нефть в периоды экономического спада

Динамика потребительских цен в России в периоды экономических спадов 2008-2010 и 2014-2016 годов в целом схожа, но в 2015 году рост потребительских цен был заметно выше, чем в прошлый кризис (месячные приросты цен на непродовольственные товары и особенно продовольствие в декабре 2014 г. — феврале 2015 г. превышали 3-5%), что в основном обусловлено существенно более резкой и сильной девальвацией рубля, а также введенными Россией контрсанкциями в сфере продовольствия[9].

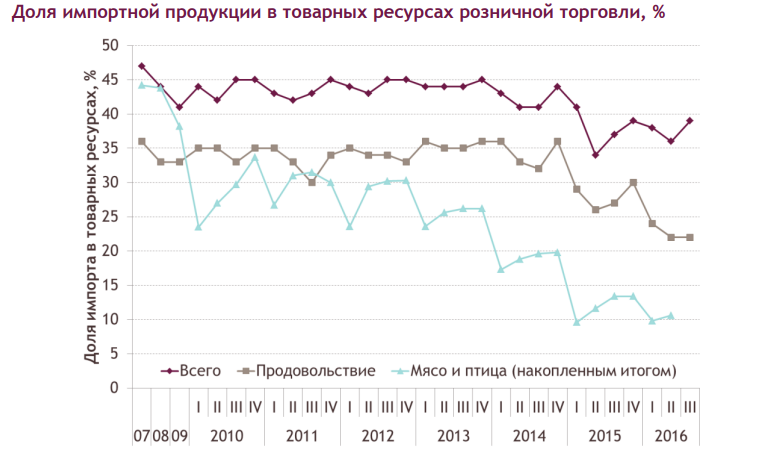

В первом полугодии 2015 г. из-за девальвации рубля в России резко сократилась доля импортной продукции в товарных ресурсах розничной торговли, причем в отношении продовольствия падение данного показателя продолжилось и в 2016 году (рисунок 2). Это привело к ослаблению инфляционного давления со стороны подорожавшего импорта на потребительские рынки: так, по категории «мясо и птица» доля импорта к первому полугодию 2016 г. сжалась до 10% — в три раза ниже, чем в 2011-2012 годах.

Рисунок 2. Доля импортной продукции в товарных ресурсах розничной торговли, %

Рост рублевых цен на импортные товары отстает от величины девальвации национальной валюты, так как поставщики импортной продукции, состав которых в сфере продовольствия при этом изменился из-за санкционных ограничений, стремятся снизить инфляционное давление на потребителя и уменьшить падение спроса и вынуждены оптимизировать свои издержки (например, путем их частичного перевода в национальную валюту). В результате снижаются долларовые цены импорта: например, во втором полугодии 2014 г. средние цены на импортное мясо составляли 4,4 тыс. долл./т, а в первом полугодии 2016 г. — 2,6 тыс. долл./т, то есть снижение долларовых цен превысило 40%[10].

Поведение потребителей напрямую зависит от социально-экономической обстановки в стране. Одним из наиболее ярких примеров затрат, на которые расходуются дискреционные доходы, — посещение мест общественного питания, ресторанов и др. Рост расходов на общественное питание в предыдущие годы был весьма значительным, но приросты снижались с 15,6% в 2013 г., 12,8% в 2014 г., 11% в 2015 г. до лишь 8,9% в 2016 г., что скорее указывает на снижение «реального объема потребления в ресторанах» (таблица 1). Разумеется, потребители склонны экономить средства в период кризиса, поэтому посещение мест общественного питания сокращается. Правда, без специальных опросов трудно выявить различия по уровню благосостояния посетителей[11].

Подобную тенденцию можно было видеть и в период кризиса 2008-2009 гг.; схожая ситуация наблюдается и сейчас. В прошлый кризис падение затрат на общественное питание произошло только с третьего квартала после начала снижения ВВП.

Таблица 1

Расходы семей при посещении мест общественного питания, млрд. руб. в текущих ценах[12]

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

Россия |

427,2 |

548,3 |

722,7 |

711,2 |

781,4 |

903,6 |

1019,6 |

1131,5 |

1232,5 |

|

Московская область |

24,0 |

29,8 |

41,0 |

39,6 |

44,0 |

49,7 |

59,7 |

66,3 |

74,0 |

|

Москва |

82,5 |

95,6 |

112,0 |

117,7 |

120,0 |

135,2 |

145,4 |

165,0 |

174,1 |

|

Санкт-Петербург |

23,5 |

31,5 |

41,5 |

39,5 |

45,9 |

50,6 |

55,8 |

53,6 |

53,6 |

Министерство экономического развития (МЭР) России существенно понизило прогноз по росту оборота розничной торговли и общественного питания в 2017 г. — с 2,1% до 0,6%[13]. Однако, эксперты считают, что сокращение оборота розничной торговли и общественного питания в 2017 г. вполне может смениться ростом уже в 2018 г. Для этого необходимо использовать эффективные механизмы, инструменты всех форматов торговли и общественного питания, оптимизировать затраты предприятий.

1.2. Методика анализа эффективности деятельности предприятия общественного питания

Основным показателем эффективности деятельности предприятия общественного питания, характеризующим превышение доходов предприятия над его расходами, является прибыль. Прибыль является основой для развития предприятия общественного питания, расширения его мощностей, обновления материально-технической базы, создания и расширения сети, удовлетворения социальных потребностей работников[14].

В процессе анализа используются следующие показатели прибыли:

1. Валовая прибыль – представляет собой разность между выручкой от продаж (без НДС) и стоимостью проданных товаров и услуг:

ВП = Р – С, (1)

где Р – объем товарооборота за вычетом НДС;

С – размер себестоимости продаж[15].

2. Прибыль от продаж – это разность между валовой прибылью и расходами на продажу:

ПП = ВП – КР – УР, (2)

где КР – коммерческие расходы;

УР – управленческие расходы.

Как правило, на предприятиях общественного питания управленческие расходы не выделяются в отдельную статью. Коммерческие расходы торгового предприятия представляют собой расходы на продажу.

3. Налогооблагаемая прибыль - сумма прибыли от продаж и сальдо прочих доходов и расходов:

ПДН = ПП + ПР – ПУ + ДУДО + ПД – ПР (3)

где ПП – проценты к получению;

ПУ – проценты к уплате;

ДУДО – доходы от участия в других организациях;

ПД, ПР – прочие доходы и расходы.

4. Чистая прибыль – это прибыль до налогообложения, скорректированная на величину отложенных налоговых активов и отложенных налоговых обязательств, за вычетом налога на прибыль:

ЧП = ПДН + ОТА – ОТО – ТНП, (4)

где ОТА – отложенные налоговые активы;

ОТО – отложенные налоговые обязательства;

ТНП – текущий налог на прибыль.

Прибыль от продаж является главным источником формирования чистой прибыли предприятия общественного питания, что обуславливает необходимость факторного анализа этого показателя. Проведение факторного анализа прибыли от продаж позволяет: во-первых, оценить резервы повышения эффективности деятельности предприятия общественного питания; во-вторых, сформировать управленческие решения по их реализации[16].

Расчет влияние факторов на изменение прибыли от продаж предприятия общественного питания осуществляется следующим образом:

1) влияние изменения товарооборота:

∆ППР(∆Р) = ((Р1 – Р0) * RПР0) / 100, (5)

где Р0, Р1 - товарооборот за отчетный и прошлый периоды;

RПР0 — уровень прибыли от продаж в процентах к обороту за прошлый период, %.

2) влияние изменения уровня валовой прибыли:

∆ППР(∆Увп) = ((Увп1 – Увп0) * Р1) / 100, (6)

где Увп1, Увп0 - уровни валовой прибыли за отчетный и прошлый периоды, %.

3) влияние изменения уровня издержек обращения:

∆ППР(∆Уио) = (- (Уио1 – Уио0) * Р1) / 100, (7)

Факторный анализ прибыли до налогообложения проводится по этой схеме с дополнением учета влияния на прибыль прочих доходов и расходов. Влияние изменения прочих доходов и расходов осуществляется методом прямого счета. При этом учитывает, что рост прочих расходов уменьшает прибыль до налогообложения на соответствующую величину, а прочих доходов - увеличивает.

По абсолютной величине показателей прибыли нельзя сделать обоснованных выводов об эффективности деятельности предприятия. В связи с этим используют относительные показатели – показатели рентабельности.

Показатели рентабельности, которые могут быть использованы для оценки эффективности деятельности предприятия общественного питания, представлены в таблице 2.

Таблица 2

Показатели рентабельности предприятия общественного питания[17]

|

Наименование |

Формула для расчета |

Экономический смысл |

|

Итоговая рентабельность |

Чистая прибыль * 100 / Товарооборот |

Показывает, сколько чистой прибыли приходится на 1 рубль товарооборота |

|

Экономическая рентабельность |

Чистая прибыль * 100 / Стоимость активов (имущества) предприятия |

Показывает, сколько чистой прибыли приходится на 1 рубль имущества торгового предприятия |

|

Рентабельность расходов |

Чистая прибыль * 100 / Совокупные расходы |

Показывает, сколько прибыли приходится на 1 рубль совокупных расходов предприятия за анализируемый период |

|

Рентабельность продаж |

Прибыль от продажи товаров * 100 / Товарооборот |

Показывает, сколько прибыли от продаж приходится на 1 рубль товарооборота |

Рентабельность позволяет охарактеризовать эффективность работы предприятия в целом, доходность различных направлений его деятельности, а также окупаемость затрат.

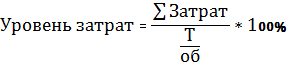

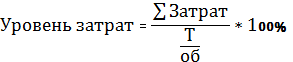

Затраты предприятий общественного питания являются важным показателем работы. Они исчисляются в абсолютном и относительном выражении. Абсолютный показатель – это сумма затрат в рублях, а относительный показатель – это уровень затрат. Он может рассчитываться как отношение суммы затрат к товарообороту (обороту) выраженный в процентах.

Затраты в системе экономических показателей, являются исключительно важными, поскольку непосредственно влияют на прибыль – конечный финансовый показатель деятельности предприятия общественного питания. В связи с этим для каждого предприятия весьма актуальной является задача рационального расходования всех средств, поиска резервов экономии затрат.

Краткие выводы по Главе

Торговля является формой товарного обращения, и выражает собой экономические отношения, связанные с обменом товаров, и конкретные хозяйственные отношения, связанные с процессами их реализации. Торговля выполняет две главные функции: как форма товарного обмена осуществляет смену форм стоимости; как отрасль экономики доводит товары от производителя до потребителя.

Общественное питание — это отрасль народного хозяйства, совокупность предприятий, занимающихся производством, реализацией и организацией потребления кулинарной продукции.

В 2014-2017 гг. развитие торговли и общественного питания в России происходит в сложных условиях кризиса: растет инфляция, снижается курс рубля, происходит сокращение доходов населения и общий спад деловой активности. Прогнозируется, что рост оборота розничной торговли и общественного питания в России в 2017 г. составит лишь 0,6%. Однако, эта ситуация в 2018 г. вполне может смениться ростом, но для этого необходимо использовать эффективные механизмы, инструменты всех форматов торговли и общественного питания, оптимизировать затраты предприятий.

Социальная направленность современной рыночной экономики, ориентация на создание условий, обеспечивающих достойную жизнь и развитие человека, со всей остротой выдвигают необходимость качественных изменений отрасли общественного питания. Результаты деятельности этой сферы носят многофункциональный, комплексный характер, увеличивают свободное время населения, освобождают его от трудоемких работ по ведению домашнего хозяйства, способствуют рациональному использованию денежных доходов.

Основным показателем эффективности деятельности предприятия общественного питания, характеризующим превышение доходов предприятия над его расходами, является прибыль. Прибыль является основой для развития предприятия общественного питания, расширения его мощностей, обновления материально-технической базы, создания и расширения сети, удовлетворения социальных потребностей работников.

Затраты в системе экономических показателей, являются исключительно важными, поскольку непосредственно влияют на прибыль – конечный финансовый показатель деятельности предприятия общественного питания. В связи с этим для каждого предприятия весьма актуальной является задача рационального расходования всех средств, поиска резервов экономии затрат.

Глава 2. Анализ деятельности ресторана «Русский Дурдинъ»

2.1. Общая характеристика ресторана «Русский Дурдинъ»

Компания ЗАО «Торговый дом «НИКА» русский пивной ресторан «Русский Дурдинъ» (далее ЗАО ТД «НИКА» ресторан «Русский Дурдинъ») зарегистрирован 26 февраля 1992 г.

Ресторан «Русский Дурдинъ» позиционирует себя как первый русский пивной ресторан. На сегодняшний день открыто уже четыре ресторана — на Полянке, Мичуринском, Волгоградском и Ленинградском проспектах. Все рестораны «Русский Дурдинъ» стилизованы под пивоваренные заводы прошлого века. Интерьер ресторана стилизован под пивной завод начала прошлого века, со своими, характерными только для «Дурдина» залами: «фабрика», «кабинет технолога», «кабинет главного инженера», «библиотека», «склад», «антресоль», «пивная»[18]. юО фирменном пиве, которое варится в собственной пивоварне можно сказать, что это — «хорошо забытое старое». «Северная Звезда», «Красное кабинетное», «Пильзенское», «Богемское», «Черное бархатное» — это все названия сортов пива, а их история начата в 1839 г., когда было основано Пивоваренное товарищество Ивана Дурдина.

Миссия компании – удовлетворять запросы потребителя на профессиональном уровне; постоянно изучать текущую рыночную ситуацию и самосовершенствоваться на благо клиентов, сотрудников и деловых партнеров.

Общая цель всех сотрудников компании, работающих в ресторане «Русский Дурдинъ» максимально удовлетворить требования гостей. Можно выделить две основные стратегические цели деятельности ресторана «Русский Дурдинъ»:

1) охватить еще большее количество потребителей;

2) расширить ассортимент продукции и услуг.

Основополагающими ценностями ресторана «Русский Дурдинъ» являются открытые, честные и взаимовыгодные отношения с клиентами, сотрудниками и партнерами.

Бухгалтерская отчетность предприятия представлена в приложении 1.

Проведем анализ динамики прибыли предприятия (таблица 3). Для проведения анализа составим аналитическую таблицу, источником информации служат данные отчет о финансовых результатах ЗАО ТД «НИКА» ресторан «Русский Дурдинъ» (см. Приложение 1).

Таблица 3

Анализ прибыли ЗАО ТД «НИКА» ресторан «Русский Дурдинъ» за 2015-2016 гг.[19]

|

Наименование показателя |

2015 г. тыс. руб. |

2016 г. тыс. руб. |

Отклонение, тыс. руб. |

Отклонение, % |

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг |

32557 |

45097 |

12540 |

138,5 |

|

Себестоимость продаж |

25564 |

33142 |

7578 |

129,6 |

|

Валовая прибыль |

6993 |

11955 |

4962 |

170,9 |

|

Коммерческие расходы |

3458 |

3221 |

-237 |

93,1 |

|

Прибыль от продаж |

3535 |

8734 |

5199 |

247,1 |

|

Прочие доходы |

273 |

88 |

-185 |

32,3 |

|

Прочие расходы |

259 |

645 |

386 |

249,0 |

|

Прибыль до налогообложения |

3549 |

8177 |

4628 |

230,4 |

|

Текущий налог на прибыль |

709,8 |

1635,4 |

925,6 |

230,4 |

|

Чистая прибыль отчетного периода |

2839,2 |

6541,6 |

3702,4 |

230,40 |

Из таблицы 3 видно, что выручка предприятия возросла на 12 540 тыс. руб. или на 38,5 %. Себестоимость товаров (услуг) увеличилась 7 578 тыс. руб. или на 29, 6%. Темпы роста выручки превышали темпы роста себестоимости продукции, что положительным образом отразилось на показателе валовой прибыли, которая возросла на 4 962 тыс. руб. или на 70,9 %. Коммерческие расходы коммерческие расходы сократились на 237 тыс.руб., что повлекло увеличение прибыли от продажи продукции на эту же сумму. В результате прибыль от продаж за исследуемый период увеличилась на 5 199 тыс. руб. или на 147,1 %.

Негативное влияние на прибыль до налогообложения оказало сокращение прочих доходов (на 185 тыс.руб., или на 67,70 %) и рост прочих расходов (на 386 тыс.руб., или на 149,00 %). В результате совокупного влияния всех факторов прибыль (убыток) до налогообложения возросла на 4 628 тыс. руб., или на 130,4 %. С учетом уплаты налога на прибыль в распоряжении предприятия в 2016 г. осталось 6 541,60 тыс.руб. чистой прибыли, что на 3 702,40 тыс.руб., или на 130,40 % выше показателя 2015 г.

Таким образом, предприятие является прибыльным, причем, чистая прибыль, полученная в 2016 г. в 2,3 раза превышает показатель 2015 г.

2.2. Анализ показателей, характеризующих эффективность деятельности ресторана

Анализ затрат предназначен для поиска резервов их снижения. Основными его направлениями является оценка состава, динамики и структуры затрат для выявления отклонений по видам затрат. Проанализируем затраты предприятия в таблице 4.

Таблица 4

Анализ динамики затрат по экономическим элементам ЗАО ТД «НИКА» ресторан «Русский Дурдинъ» за 2015–2016 гг. [20]

|

Наименование показателей |

Ед. изм. |

2015 г. |

2016 г. |

Отклонение |

|

|

Абсолютное, тыс. руб. |

Относительное, в %. |

||||

|

1. Материальные расходы |

Тыс. руб. |

14049 |

19040 |

4991 |

35,53 |

|

2. Расходы на оплату труда |

Тыс. руб. |

11062 |

13055 |

1993 |

18,02 |

|

3. Амортизация основных средств |

Тыс. руб. |

194 |

402 |

208 |

107,21 |

|

4. Прочие расходы |

Тыс. руб. |

3717 |

3866 |

149 |

4,00 |

|

Итого по элементам затрат |

Тыс. руб. |

29022 |

36363 |

7341 |

25,29 |

Из таблицы 4 видно, что затраты предприятия за рассматриваемый период возросли на 7 341 тыс. руб. или на 25,29 %. Затраты на оплату труда возросли на 18,02% или на 1 993 тыс. руб. Это произошло за счет увеличения заработной платы работников. Амортизация возросла на 208 тыс. руб., так как в 2015 г. было закуплено оборудование. Прочие расходы возросли на 149 тыс. руб. или на 4,00%.

Таблица 5

Анализ постоянных и переменных затрат ЗАО ТД «НИКА» ресторан «Русский Дурдинъ» в 2015-2016 гг. [21]

|

Затраты |

2015 г. |

2016 г. |

Отклонение |

|

|

Абсолютное, тыс. руб. |

Относительное, % |

|||

|

Постоянные затраты: |

11647 |

12039 |

392 |

3,36 |

|

Расходы на содержание и аренду зданий, помещений, инвентаря |

3000 |

3000 |

- |

- |

|

Расходы на рекламу |

500 |

494 |

-6 |

-1,20 |

|

Расходы на оплату труда административно-управленческого персонала |

4236 |

4277 |

41 |

0,97 |

|

Амортизация основных средств |

194 |

402 |

208 |

107,22 |

|

Прочие расходы |

3717 |

3866 |

149 |

4,00 |

|

Переменные затраты: |

17375 |

24324 |

6949 |

39,99 |

|

Расходы на сырье |

7049 |

12000 |

4951 |

70,24 |

|

Расходы на топливо |

1236 |

1280 |

44 |

3,56 |

|

Расходы на электроэнергию |

2264 |

2266 |

2 |

0,09 |

|

Расходы на заработную плату производственного персонала |

6826 |

8778 |

1952 |

28,60 |

|

Итого затрат |

29022 |

36363 |

7341 |

25,29 |

Рост затрат предприятия произошел в основном за счет роста переменных затрат на 6 949 тыс. руб. или на 39,99%, а постоянные затраты увеличились 392 тыс. руб. или на 3,36%. Больше всего возросли расходы на сырье 4 951 тыс. руб. (70,24%), а так же на заработную плату производственного персонала 1 952 тыс. руб. (28,60%). Расходы на заработную плату административно-управленческого персонала увеличились на 41 тыс. руб. (0,97%). Прочие расходы увеличились на 149 тыс. руб. (4,0%). Расходы на топливо увеличились на 44 тыс. руб. (3,56%). Расходы на рекламу снизились на 1,2%.

Проведем анализ структуры затрат предприятия в таблице 6.

Таблица 6

Анализ структуры затрат по экономическим элементам ЗАО ТД «НИКА» ресторан «Русский Дурдинъ» за 2015-2016 гг. [22]

|

Наименование показателей |

Затраты, тыс. руб. |

Структура, % |

Изменение |

|||

|

2015 г. |

2016 г. |

2015 г. |

2016 г. |

Абсолютное, тыс. руб. |

В удельных весах |

|

|

1. Материальные расходы |

14049 |

19040 |

48,40 |

52,36 |

4991 |

3,96 |

|

2. Расходы на оплату труда |

11062 |

13055 |

38,11 |

35,90 |

1993 |

-2,21 |

|

3. Амортизация основных средств |

194 |

402 |

0,66 |

1,10 |

208 |

0,44 |

|

4. Прочие расходы |

3717 |

3866 |

12,81 |

10,63 |

149 |

-2,18 |

|

Итого затрат |

29022 |

36363 |

100 |

100 |

7341 |

- |

|

в том числе: переменные |

17375 |

24324 |

59,87 |

66,89 |

6949 |

7,02 |

|

постоянные |

11647 |

12039 |

40,13 |

33,11 |

392 |

-7,02 |

Построим диаграмму структуры затрат предприятия (рис. 3). Как видно из рис. 3, большую долю затрат составляют материальные затраты (52,36%). Их доля в структуре затрат за рассматриваемый период возросла на 3,96%. Так же большую долю затрат занимают затраты на оплату труда. Их доля в 2016 г. составила 35,90%. Расходы на амортизацию основных средств увеличились на 0,44%, их доля в 2016 г. составила 1,10%. Прочие расходы сократились на 2,18%, их доля в 2016 г. составила 10,63%

Рисунок 3 - Структура затрат ЗАО ТД «НИКА» ресторан «Русский Дурдинъ» в 2016 г. [23]

Проведем анализ динамики затрат по статьям калькуляции в таблице 7.

Таблица 7

Анализ динамики затрат по статьям калькуляции ЗАО ТД «НИКА» ресторан «Русский Дурдинъ» за 2015-2016 гг. [24]

|

Наименование показателей |

Ед. изм. |

2015 г. |

2016 г. |

Отклонение |

|

|

Абсолютное, тыс. руб. |

Относительное, в %. |

||||

|

Расходы на сырье |

Тыс.руб. |

7049 |

12000 |

4951 |

72,53 |

|

Расходы на топливо |

Тыс.руб. |

1236 |

1280 |

44 |

3,55 |

|

Расходы на электроэнергию |

Тыс.руб. |

2264 |

2266 |

2 |

0,08 |

|

Расходы на заработную плату производственного персонала |

Тыс.руб. |

6826 |

8778 |

1952 |

28,59 |

|

Прочие расходы |

Тыс.руб. |

3717 |

3866 |

149 |

4,00 |

|

Расходы на содержание и аренду зданий, помещений, инвентаря |

Тыс.руб. |

3000 |

3000 |

- |

- |

|

Расходы на рекламу |

Тыс.руб. |

500 |

494 |

-6 |

-1,2 |

|

Расходы на оплату труда административно-управленческого персонала |

Тыс.руб. |

4236 |

4277 |

41 |

0,96 |

|

Амортизация основных средств |

Тыс.руб. |

194 |

402 |

208 |

107,21 |

|

Всего затрат |

Тыс.руб. |

29022 |

36363 |

7341 |

25,29 |

Из таблицы 7 видно, что больше всего увеличились затраты на сырье 4 951 тыс. руб. (72,53%) и заработную плату производственного персонала 1 952 тыс. руб. (28,59%). Затраты на заработную плату административно-управленческого персонала возросли на 41 тыс. руб. Расходы на амортизацию увеличились на 208 тыс. руб. Расходы на рекламу сократились на 1,2%.

Проведем анализ структуры затрат по статьям калькуляции в таблице 8.

Таблица 8

Анализ структуры затрат по статьям калькуляции ЗАО ТД «НИКА» ресторан «Русский Дурдинъ» за 2015-2016 гг. [25]

|

Наименование показателей |

Затраты, тыс. руб. |

Структура, % |

Изменение |

|||

|

2015 г. |

2016 г. |

2015 г. |

2016 г. |

Абсолютное, тыс. руб. |

В удельных весах |

|

|

Расходы на сырье |

7049 |

12000 |

24,28 |

33,00 |

4951 |

8,72 |

|

Расходы на топливо |

1236 |

1280 |

4,25 |

3,52 |

44 |

-0,73 |

|

Расходы на электроэнергию |

2264 |

2266 |

7,80 |

6,23 |

2 |

-1,57 |

|

Расходы на оплату труда производственных рабочих |

6826 |

8778 |

23,52 |

24,13 |

1952 |

0,61 |

|

Прочие расходы |

3717 |

3866 |

12,80 |

10,63 |

149 |

-2,17 |

|

Расходы на содержание и аренду зданий, помещений, инвентаря |

3000 |

3000 |

10,33 |

8,25 |

- |

-2,08 |

|

Расходы на рекламу |

500 |

494 |

1,72 |

1,35 |

-6 |

-0,37 |

|

Расходы на оплату труда административно-управленческого персонала |

4236 |

4277 |

14,59 |

11,76 |

41 |

-2,83 |

|

Амортизация основных средств |

194 |

402 |

0,66 |

1,10 |

208 |

0,44 |

|

Итого затрата |

29022 |

36363 |

100 |

100 |

7341 |

- |

Построим диаграмму затрат по статьям калькуляции (рис. 4). Таким образом, анализ структуры затрат по статьям калькуляции ЗАО ТД «НИКА» ресторан «Русский Дурдинъ» за 2015-2016 гг. показывает, что расходы на сырье имеют тенденцию к увеличению по 2015 г. на 4 951 тыс. руб. (8,72%) их доля в 2016 г. составила 33,00%. Расходы на оплату труда производственных рабочих сравнению с возросли на 1 952 тыс. руб. (0,61%), их доля в 2016 г. 24,13%.

Рисунок 4 - Структура затрат по статьям калькуляции ЗАО ТД «НИКА» ресторан «Русский Дурдинъ» в 2016 г. [26]

Проведем факторный анализ затрат ЗАО ТД «НИКА» ресторан «Русский Дурдинъ». Изменение суммы затрат за счет изменения структуры затрат по статьям и элементам затрат представлено в таблице 9.

Для расчетов воспользуемся формулой:

Δ Затрат = Доля статьи затрат/100% ×Прирост статьи (%) (8)

Таблица 9

Изменение суммы затрат за счет изменения структуры затрат по статьям и элементам затрат ЗАО ТД «НИКА» ресторан «Русский Дурдинъ»[27]

|

Наименование статей затрат |

Темп прироста, в % |

Доля затрат в 2015 г. |

Расчет |

Влияние, в % |

|

Материальные расходы |

35,53 |

48,40 |

48,40/100*35,53 |

17,20 |

|

Затраты на оплату труда |

18,02 |

38,11 |

38,11/100*18,02 |

6,87 |

|

Амортизация основных средств |

107,21 |

0,66 |

0,66/100*107,21 |

0,71 |

|

Прочие расходы |

4,00 |

12,81 |

12,81/100*4,00 |

0,51 |

|

Итого затрат |

25,29 |

100 |

100 |

25,29 |

Совокупное изменение структуры затрат составляет 25,29%. В большей степени это связано с приростом материальных затрат на 35, 53% и расходов на оплату труда 18,01%. Влияние материальных расходов 17,20%, а расходов на оплату труда 6,87%. Влияние на изменение структуры затрат расходов на амортизацию основных средств 0,71%, а прочих расходов 0,51%.

Основной моделью детерминированного факторного анализа затрат является мультипликативная модель зависимости суммы затрат от объема товарооборота и уровня затрат:

Σ Затрат = Узатрат * т/о, (9)

(10)

Затраты производства и обращения приведены в таблице 10.

Таблица 10

Оценка выполнения плана затрат производства и обращения ЗАО ТД «НИКА» ресторан «Русский Дурдинъ» за 2015-2016 гг. [28]

|

Показатель |

Отчетный год |

Отклонение |

Темп роста/ снижения, в % |

|

|

2015 г. |

2016 г. |

|||

|

Товарооборот, тыс. руб. |

32557 |

45097 |

12540 |

138,5 |

|

Всего затрат, тыс. руб. |

29022 |

36363 |

7341 |

125,29 |

|

Уровень издержек, % |

89,14 |

80,63 |

-8,51 |

- |

Из таблицы 10 видно, что абсолютный перерасход издержек по ресторану «Русский Дурдинъ» составил 7 341 тыс. руб. Однако товарооборот увеличился на 38,5 %, а издержеки на 25,29%, что и обусловило снижение уровня издержек. Размер снижения уровня издержек составил 8,51 % к товарообороту. Такая ситуация свидетельствует об эффективности использования затрат.

Разница между фактической и суммой затрат за 2015 г. представляет собой абсолютное отклонение (экономию или перерасход). Сумму относительной экономии (или перерасхода) рассчитаем по формуле:

ОЭ(ОП) = Тотч × РИ : 100 (11)

где, Тотч – товарооборот отчетного периода;

РИ – размер изменения (повышения или снижения).

ОЭ(ОП) = 45 097 × (-8,51) : 100=( -3 837,75) тыс. руб.

По ресторану «Русский Дурдинъ» относительная экономия издержек составила 38 377 тыс.руб.

Проведем факторный анализ этой модели методом цепных подстановок в таблице 11.

Таблица 11

Факторный анализ затрат ЗАО ТД «НИКА» ресторан «Русский Дурдинъ» методом цепных подстановок[29]

|

Наименование показателя |

Формула для расчета |

Расчет |

Значение, тыс.руб. |

|

Изменение т/о |

Затраты Δ т/о = Узат.2015*Т/О2016 |

89,14*45097/100 |

40 199 |

|

Изменение уровня затрат |

Затраты Δ У зат. = Узат. 2016 * Т/О2015 |

80,63*45097/100 |

36 363 |

|

Влияние товарооборота на изменение суммы затрат |

Δ Затрат Δ т/о = Затраты Δ т/о – Затраты 2015 |

40199 - 29022 |

11 177 |

|

Влияние уровня затрат на изменение общей суммы затрат |

Δ Затрат Δ У зат. = Затраты Δ У зат. - Затраты Δ т/о |

36363 - 40199 |

- 3 836 |

|

Совокупное влияние факторов |

Δ Затрат = Δ Затрат Δ т/о + Δ Затрат У зат. |

11 177 – 3 836 |

7 341 |

Таким образом, по приведенным данным факторов, влияющих на изменение суммы затрат от объема товарооборота и уровня затрат, выявлено:

1) увеличение товарооборота на 12 540 тыс. руб. относительно 2015 г. повлекло увеличение затрат на 11 177 тыс.руб.;

2) снижение уровня затрат с 89,14 % в объеме товарооборота в 2016 г. до 80,63 % в 2016 г. (на 8,51 процентного пункта) повлекло сокращение затрат на 3 836 тыс.руб.

Таким образом, совокупное влияние всех факторов привело к увеличению затрат в 2016 г. на 7 341 тыс.руб. относительно 2015 г.: 11 177 – 3 836 = 7 341 тыс.руб. Изменение товарооборота в большей степени оказывает влияние на затраты.

Проведем факторный анализ затрат на основе исходных данных, приведенных в таблице 12.

Таблица 12

Исходные данные для факторного анализа затрат ЗАО ТД «НИКА» ресторан «Русский Дурдинъ» за 2015–2016 гг. [30]

|

Показатель |

2015 год |

2016 год |

Отклонение 2016 к 2015 (+,-) |

Темп роста в % |

|||

|

Сумма, тыс. руб. |

Структура % |

Сумма, тыс. руб. |

Структура % |

||||

|

1. Затраты на производство продукции, в том числе |

29 022 |

100 |

36 363 |

100 |

+7341 |

125,2 |

|

|

1.1 Переменные |

17375 |

59,86 |

24324 |

66,89 |

6949 |

139,9 |

|

|

1.2 Постоянные |

11647 |

40,13 |

12039 |

33,25 |

392 |

103,3 |

|

|

2. Объем производства продукции |

32557 |

- |

45097 |

- |

+12540 |

138,5 |

|

По приведенным данным в таблице 12 необходимо проанализировать влияние на изменение себестоимости:

1) объема производства продукции;

2) цен и тарифов по затратам;

3) структуры и удельных затрат на производство отдельных видов продукции.

- Определение общего изменения затрат:

36 363 - 29 022 = + 7 341 (тыс. руб.).

2. Пересчет затрат предыдущего периода на объем производства текущего периода:

а) переменных затрат: 17 375 * 1,385 = 24 064 (тыс. руб.); переменные затраты изменяются пропорционально изменению объему производства;

б) постоянные затраты остаются на уровне 2015 г.: 11 647 тыс.руб.

Итого: 24 064 + 11 647 = 35 711 тыс.руб.

3. Пересчет затрат на производство продукции текущего периода при ценах и тарифах предыдущего периода:

29 022 : 32 557 * 45 097 = 40 200 (тыс. руб.).

4. Оценка влияния факторов:

а) объема производства: 35 711 – 29 022 = 6 689 тыс.руб.

или 24 064 – 17 365 = 6 689 тыс.руб.

б) цен и тарифов: 36 363 – 40 200 = - 3 837 тыс. руб.;

в) структуры и удельных затрат на производство отдельных видов продукции: 40 200 – 35 711 = 4 489 тыс. руб.

Итого: 6 689 – 3 837 + 4 489 = 7 341 тыс.руб.

Таким образом, по приведенным данным факторов, влияющих на изменение себестоимости, выявлено:

- в результате увеличения объема производства на 12 540 тыс.руб., или на 38,5 % затраты возросли на 6 689 тыс.руб.;

2) изменение цен на сырье и материалы и тарифов повлекло снижение затрат на 3 837 тыс.руб.;

3) в результате изменения структуры и удельных затрат на производство отдельных видов продукции общие затраты возросли на 4 489 тыс. руб.

В результате влияния всех факторов в 2016 г. произошло увеличение затрат на 7 341 тыс.руб.

Рассмотрим факторы, влияющие на сумму прибыли являются:

- изменение объема продаж;

- изменение ассортимента реализованной продукции;

- изменение себестоимости продукции;

- изменение цены реализации продукции;

- изменение затрат.

Факторный анализ прибыли от продаж необходим для оценки резервов повышения эффективности производства, то есть основной задачей факторного анализа является поиск путей максимизации прибыли компании. Кроме того, факторный анализ прибыли от продаж является обоснованием для принятия управленческих решений.

Таблица 13

Исходные данные для факторного анализа прибыли от продаж ЗАО ТД «НИКА» ресторан «Русский Дурдинъ» за 2015-2016 гг. [31]

|

Показатели |

2015 г., тыс. руб. |

2016 г., тыс. руб. |

Абсолютное изменение, тыс. руб. |

Относительное изменение, % |

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг |

32557 |

45097 |

12540 |

38,52 |

|

Себестоимость продукции |

25564 |

33142 |

7578 |

29,64 |

|

Валовая прибыль |

6993 |

11955 |

4962 |

70,9 |

|

Коммерческие расходы |

3458 |

3221 |

-237 |

-6,85 |

|

Управленческие расходы |

0 |

0 |

0 |

0,00 |

|

Прибыль от продаж |

3535 |

8734 |

5199 |

147,07 |

|

Индекс изменения цен |

1,00 |

1,46 |

0 |

45,98 |

|

Объем реализации в сопоставимых ценах |

32557 |

30888 |

12540 |

38,52 |

Определим влияние факторов на сумму прибыли ЗАО ТД «НИКА» ресторан «Русский Дурдинъ» следующим образом.

1. Для определения влияния объема продаж на прибыль необходимо прибыль предыдущего периода умножить на изменение объема продаж.

Выручка от реализации продукции ЗАО ТД «НИКА» ресторан «Русский Дурдинъ» в отчетном периоде составила 45 097 тыс. рублей, для начала необходимо определить объем продаж в базисных ценах (45 097/1,46), который составил 30 888 тыс. руб.

С учетом этого изменение объема продаж за анализируемый период составило 94,8 % (30 888/32 557*100%), то есть произошло снижение объема реализованной продукции на 5,2 %.

За счет снижения объема продажи продукции прибыль от продажи продукции, работ, услуг снизилась: 3 535 * (-0,052) = -183,8 тыс. руб.

2. Влияние ассортимента продаж на величину прибыли организации определяется сопоставлением прибыли отчетного периода, рассчитанной на основе цен и себестоимости базисного периода, с базисной прибылью, пересчитанной на изменение объема реализации.

Прибыль отчетного периода, исходя из себестоимости и цен базисного периода, можно определить с некоторой долей условности следующим образом:

- выручка от продажи отчетного периода в ценах базисного периода 30 888 тыс. руб.;

- фактически реализованная продукция, рассчитанная по базисной себестоимости (25 564*0,948) = 24 235 тыс. руб.;

- коммерческие расходы базисного периода 3 458 тыс. руб.;

- управленческие расходы базисного периода 0 тыс. руб.;

- прибыль отчетного периода, рассчитанная по базисной себестоимости и базисным ценам (30 888–24 235–3 458–0) = 3 195 тыс. руб.

Таким образом, влияние сдвигов в структуре ассортимента на величину прибыли от продаж равно: 3 195 – (3 535*0,948) = -156,2 тыс. руб.

Произведенный расчет показывает, что в составе реализованной продукции увеличился удельный вес продукции с меньшим уровнем доходности.

3. Влияние изменения себестоимости на прибыль можно определить, сопоставляя себестоимость реализации продукции отчетного периода с затратами базисного периода, пересчитанными на изменение объема продаж: 33 142 – (25 564*0,948) = 8 907,2 тыс. руб. Себестоимость реализованной продукции увеличилась, следовательно, прибыль от продажи продукции увеличилась.

4. Влияние изменения коммерческих расходов на прибыль компании определим путем сопоставления их величины в отчетном и базисном периодах. За счет снижения размера коммерческих расходов прибыль выросла на 237 тыс. рублей (3 221– 3 458).

5. Для определения влияния цен реализации продукции, работ, услуг на изменение прибыли необходимо сопоставить объем продаж отчетного периода, выраженного в ценах отчетного и базисного периода, то есть: 45 097 – 30 888 = 14 209 тыс. руб.

Подводя итог, посчитаем общее влияние всех перечисленных факторов:

- под влиянием объема продаж прибыль от продаж снизилась на 183,8 тыс. руб.;

- под влиянием структуры ассортимента реализованной продукции прибыль от продаж снизилась на 156,2 тыс. руб.;

- под влиянием себестоимости прибыль от продаж снизилась на 8 907 тыс. руб.;

- под влиянием величины коммерческих расходов прибыль от продаж увеличилась на 237 тыс. руб.;

- под влиянием цен реализации прибыль от продаж увеличилась на 14 209 тыс. руб.;

- под влиянием всех факторов прибыль от продаж увеличилась на 5 199 тыс. руб.

Значительный рост себестоимости продукции произошел в основном за счет повышения цен на сырье и материалы. Кроме этого, на сумму прибыли оказало положительное влияние увеличение объема продаж, а отрицательное влияние оказали негативные сдвиги в ассортименте продукции. Отрицательное воздействие перечисленных факторов было компенсировано повышением реализационных цен, а также снижение коммерческих расходов. Следовательно, резервами роста прибыли предприятия являются рост объема продаж, увеличение доли более рентабельных видов продукции в общем объеме реализации и снижение себестоимости продукции.

Проведем анализ доходности и рентабельности предприятия (таблица 14).

Таблица 14

Анализ доходности и рентабельности ЗАО ТД «НИКА» ресторан «Русский Дурдинъ» за 2015-2016 гг. [32]

|

Наименование показателя |

Ед. изм. |

2015 г. |

2016 г. |

Отклонение (+,-) |

|

Рентабельность текущих затрат |

% |

12 |

24 |

+12 |

|

Рентабельность продаж по прибыли от продаж |

% |

10 |

19 |

+9 |

|

Рентабельность продаж по прибыли до налогообложения |

% |

10 |

18 |

+8 |

|

Рентабельность продаж по чистой прибыли |

% |

8,7 |

14,5 |

+5,8 |

Рентабельность текущих затрат возросла на 12 % и составила 24 %, рентабельность продаж по прибыли от продаж возросла на 9 % и составила 19 %.

Рентабельность продаж по прибыли от продаж возросла на 7 % и составила 18 %, рентабельность продаж по чистой прибыли возросла на 5,8% и составила 14,5 %.

Проведем факторный анализ рентабельности от продаж.

1. Начнем с изменения объема выручки (В) и оценим ее влияние на выручку от продаж ΔRП . В нашем случае, мы оставляем неизменными значения всех переменных в уравнении, кроме искомой Выручки и смотрим ее в динамике, то есть оцениваем через изменение от конечного значения к начальному:

ΔRП(В) = (12)

ΔRП(В) = - * 100%

ΔRП(В)= 24,78 %

2. Теперь рассмотрим второй фактор – себестоимость (С) и ее влияние на рентабельность продаж ΔRП .

ΔRП(С)= (22)

ΔRП(С) = - * 100%

ΔRП(С) = (-16,80)%

3. Далее оцениваем воздействие изменения коммерческих расходов на рентабельность продаж:

ΔRП(КР)= (23)

ΔRП(КР)= - * 100%

ΔRП(КР) = 0,52%

Таким образом, совокупное влияние всех факторов составит:

ΔRП = ± ΔRП(В) ± ΔRП(С) ± ΔRП(КР) (13)

ΔRП = 24,78+(-16,80)+0,52 = 8,5%

Увеличение себестоимости отрицательно повлияло на рентабельность продаж, в то время как увеличение объема реализации продукции способствовало повышению уровню рентабельности на 24%. Совокупное влияние всех факторов составило 8,5%.

Определим, как факторы повлияли на рентабельность производства.

1. Начнем с изменения прибыли от продаж (ПП) и оценим ее влияние на рентабельность производства.

∆Rп-ва(п) = П1/(МЗ0 + ЗП0 + А0 + Пр0) –П0/ (МЗ0 +ЗП0+ А0 + Пр0) * 100% , (14)

Где, П1 и П0 – прибыль от продаж за отчетный и предыдущий период,

МЗ1 и МЗ0 – материальные затраты за отчетный и предыдущий период;

ЗП1 и ЗП0 –за отчетный и предыдущий период;

А1 и А0 – амортизационные отчисления за отчетный и предыдущий период;

Пр1 и Пр0 – прочие расходы за отчетный и предыдущий период.

∆Rп-ва(П) = 8734/(14049 + 11062 + 194 + 3717) – 3535/(14049 + 11062 + 194 + 3717)*100% = (8734/ 29 022 – 3535 / 29 022) * 100 = (0,300 – 0,120) * 100 = 18 %

- Влияние изменения материальных затрат на рентабельность производства:

∆Rп-ва(МЗ) = П1/(МЗ1 + ЗП0 + А0 + Пр0)–П1/(МЗ0 +ЗП0 + А0 + Пр0)* 100% , (26)

∆Rп-ва(МЗ)=8734/ (19040 + 11062 + 194 + 3717) – 8734 / (14049 + 11062 + 194 + 3717) * 100% = (8734/ 34 013 – 8734 / 29 022) * 100 % = (0,250 – 0,300) * 100% = - 5,00 %.

3. Влияние изменения затрат на оплату труда на рентабельность производства:

∆Rп-ва(ЗП) = П1/(МЗ1+ЗП1+А0+Пр0)– П1/ (МЗ1 + ЗП0 + А0 + Пр0)* 100%, (27)

∆Rп-ва(ЗП)=8734/(19040 + 13055 + 194 + 3717) - 8734 / (19040 + 11062 + 194 + 3717) *100% = (8734/36006 - 8734/34013) * 100 % = (0,242 - 0,250)*100% =

- 0,8 %.

4. Влияние изменения затрат на амортизационные отчисления на рентабельность производства:

∆Rп-ва(А) = П1/(МЗ1+ЗП1+А1+Пр0)–П1/(МЗ1+ ЗП1 + А0 + Пр0) * 100% (28)

∆Rп-ва(А)=8734 / (19040+13055+402+3717) – 8734 / (19040 + 13055 + 194 + 3717)*100% = (8734/36214 - 8734/36006) * 100 % =(0,241 - 0,242) * 100% = - 0,10 %.

5. Влияние изменения прочих затрат на рентабельность производства:

∆Rп-ва(Пр) =П1(МЗ1+ЗП1+А1+Пр1)–П1/(МЗ1 + ЗП1 + А1 + Пр0) * 100% (29)

∆Rп-ва(Пр)=8734/(19040+13055+402+ 3866) - 8734 / (19040 + 13055 + 402 + 3717)*100%= (8734/36 363 – 8734 / 36 214) * 100 % = (0,240 - 0,241) * 100% =

- 0,10 %.

Таким образом, совокупное влияние составит:

∆Rп-ва=∆R(ПП)+∆R(МЗ)+ ∆R (З/п) +∆R (А) + ∆R (Пр) (15)

∆Rп-ва = 18,00 - 5,00 - 0,80 - 0,10 – 0,10 = 12,00 %

Проведенный факторный анализ показывает, что положительное влияние на рентабельность производства оказал рост прибыли от продаж, который способствовал увеличению уровня рентабельности производства на 12 %. В то же время увеличение затрат сокращало уровень рентабельности производства. Причем наиболее существенное влияние оказал рост материальных затрат, в результате которого рентабельность производства снизилась на 5 процентных пунктов.

На основе данных о величине постоянных и переменных затрат определим точку безубыточности (пороговую выручку) ЗАО ТД «НИКА» ресторан «Русский Дурдинъ», которая покажет до какого уровня должна упасть выручка ресторана, чтобы прибыль стала нулевой, то есть точка, где предприятие не имеет прибыли и в то же время не несет убытков. Зная суммы постоянных и переменных затрат можно определить точку безубыточности.

Коэфф-т покрытия = (16)

Коэфф-т покрытия = 6

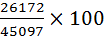

Пороговая выручка = (17)

Фактическая выручка ресторана «Русский Дурдинъ» выше пороговой. Чтобы оценить, насколько фактическая выручка от продажи превышает выручку, обеспечивающую безубыточность, рассчитаем запас прочности — процентное отклонение фактической выручки от пороговой:

ЗФП = Фактическая выручка – Пороговая выручка (18)

ЗФП = 45097 – 26172 = 18925 тыс. руб.

ЗФП(%) = (19)

ЗФП(%) == 41,96%

Значение коэффициента финансовой прочности показывает, что если в силу изменения рыночной ситуации (сокращения спроса, ухудшения конкурентоспособности) выручка ресторана сократится менее чем на 41,96 %, то фирма будет получать прибыль; если более чем на 41,96 % — окажется в убытке.

Для определения положения предприятия с точки зрения риска сокращения прибыли от снижения выручки необходимо рассчитать эффект производственного рычага:

Производственный рычаг = (20)

Производственный рычаг = = 2,37

Предприятие имеет низкий эффект производственного рычага, такое положение можно считать не рискованным. Таким образом, при снижении выручки от реализации на 1% прибыль снизится на 2,37%.

Для наглядности расчета показателей эффективности за 2015 и 2016 гг. основные показатели представлены в таблице 15.

Таблица 15

Показатели эффективности работы ЗАО ТД «НИКА» ресторан «Русский Дурдинъ» [33]

|

Показатель |

Единица измерения |

2015 г. |

2016 г. |

Отклонение (+,-) |

|

Выручка предприятия |

Тыс. руб. |

32557 |

45097 |

+12540 |

|

Переменные затраты |

Тыс. руб. |

17375 |

24324 |

+6949 |

|

Постоянные затраты |

Тыс. руб. |

11647 |

12039 |

+392 |

|

Прибыль от продаж |

Тыс. руб. |

3535 |

8734 |

+5199 |

|

Валовая маржа |

Тыс. руб. |

15182 |

20773 |

+5591 |

|

Кваловой маржи-доли покрытия затрат |

Доли единиц |

0,460 |

0,466 |

+0,006 |

|

Порог рентабельности |

Тыс. руб. |

24993 |

26172 |

+1179 |

|

Запас финансовой прочности |

Тыс. руб. |

7564 |

18925 |

+11361 |

|

Запас финансовой прочности |

% |

23,23 |

41,96 |

+18,73 |

|

Эффект рычага |

% |

4,29 |

2,37 |

-1,92 |

При сравнительном анализе показателей эффективности работы предприятия, представленных в таблице 15 можно сделать вывод, что произошло улучшение позиций предприятия, что подтверждает увеличение запаса прочности предприятия с 23,23% в 2015 г. до 41,96% в 2016 г., а так же снижение эффекта производственного рычага с 4,29% до 2,37%. Все это соответственно понизило риск работы деятельности предприятия в 2016 г.

Ресторан «Русский Дурдинъ» - это первый русский пивной ресторан.

Затраты ЗАО «Торговый дом «НИКА» пивной ресторан «Русский Дурдинъ» за 2016 г. возросли на 25,29 %. При этом темпы прироста выручки от продаж в 2016 г. были выше – 38,52 %, что положительным образом отразилось на прибыли от продаж. Рост затрат в 2016 г. произошел, главным образом, за счет переменных расходов (расходов на сырье, заработную плату производственного персонала). Большую долю затрат составляют материальные затраты и затраты на оплату труда.

Оценка влияния затрат на эффективность деятельности предприятия показала, что объем продаж при котором предприятие может покрыть все свои расходы, не получая прибыли (порог рентабельности) в 2016 г. составил 26 172 тыс.руб., что на 1 179 тыс. руб. выше показателя 2015 г. Качественный анализ показал, что если в 2015 г. предприятие имело возможность снизить объем продаж на 23,23 % и не получить при этом убытка, то в 2016 г. – уже на 41,96 %. О снижении риска производственной деятельности предприятия свидетельствует сокращение эффекта производственного рычага.

Проведенное исследование выявило высокий уровень затрат на предприятии. Несмотря на снижение данного показателя с 89,14 % в 2015 г. до 80,63 % в 2016 г., он остается достаточно высоким: более 80 %.

Рост затрат негативным образом отразился на рентабельности продаж и рентабельность производства. В результате увеличения себестоимости продукции рентабельность продаж сократилась на 16,80 процентного пункта. Увеличение затрат сокращало уровень рентабельности производства. Причем наиболее существенное влияние оказал рост материальных затрат, в результате которого рентабельность производства снизилась на 5 процентных пунктов.

Глава 3. Разработка мероприятий по повышению эффективности в ресторане «Русский Дурдинъ»

Проведенное во второй главе работы исследование показало, что в 2016 г. затраты предприятия возросли на 25,29 %, а выручка от продажи продукции выросла на 38,52 %. В то же время расходы на сырье увеличились на 70,24 %, что позволяет сделать вывод об имеющихся резервах сокращения данной статьи затрат. Отметим также, что рост материальных затрат – главный негативный фактор снижения рентабельности производства (в результате его влияния рентабельность производства снизилась на 5 процентных пунктов).

В связи с этим предлагается ряд мероприятий, направленных на сокращение материальных затрат.

1. Замена поставщика солода.

Структура затрат ресторана на сырье в 2016 г. представлена в таблице 16.

Таблица 16

Структура затрат на сырье в 2016 г.[34]

|

Вид сырья |

Затраты, тыс.руб. |

Удельный вес затрат, % |

|

1 |

2 |

3 |

|

Сырье, используемое для производства продукции, согласно меню ресторана (за исключением расходов пивоварни) |

||

|

Мясо и мясопродукты |

1039 |

8,66 |

|

Рыба и рыбопродукты |

1054 |

8,78 |

|

Молочные продукты |

516 |

4,30 |

|

Яйца |

18 |

0,15 |

|

Овощи и фрукты |

572 |

4,77 |

|

Бакалейные продукты |

499 |

4,16 |

|

Хлеб и хлебобулочные изделия |

36 |

0,30 |

|

Напитки безалкогольные, в том числе соки |

466 |

3,88 |

|

Напитки алкогольные |

781 |

6,51 |

|

Прочие |

520 |

4,33 |

|

Итого |

5501 |

45,84 |

|

Сырье, используемое для производства пива |

||

|

Солод |

2802 |

23,35 |

|

Дрожжи |

1254 |

10,45 |

Продолжение таблицы 16

|

1 |

2 |

3 |

|

Ферменты |

986 |

8,22 |

|

Вода |

382 |

3,18 |

|

Фильтры |

626 |

5,22 |

|

Прочие |

449 |

4,18 |

|

Итого |

6499 |

54,16 |

|

Всего по ресторану |

12000 |

100,00 |

По данным таблицы 16 видно, что на сырье, используемое в пивоварни ресторана, приходится более половины (54,16 %) всех затрат. В свою очередь, в структуре затрат пивоварни большая часть расходов приходится на закупку солода: 23,35 % от всех расходов ресторана и 43,11 % (2 802 * 100 / 6 499) от расходов пивоварни.

В настоящее время ЗАО ТД «НИКА» пивной ресторан «Русский Дурдинъ» закупает солод ЗАО «Вороновский завод по производству солода» (Московская область, Подольский район, п/о Вороново, деревня Львово)[35]. Предлагается закупать солод в компании «Сопродукт» (Московская область, Ногинский район, с. Мамонтово). Сравнение цен на солод представлен в таблице 17.

Таблица 17

Сравнение цен на солод

|

Продукт |

Объем закупок в 2016 г., кг. |

Цена в ЗАО «Вороновский завод по производству солода», руб.[36] |

Цена в ООО «Сопродукт», руб.[37] |

Разница цен, % |

|

Ржаной солод ферментированный |

107 769 |

26 руб./кг |

25 руб./кг |

-3,85 |

Всего в 2016 г. предприятием закуплено 107 769 кг солода. Затраты на закупку солода в ЗАО «Вороновский завод по производству солода» в 2016 г. составили 2 802 тыс.руб. При закупке того же объема солода в ООО «Сопродукт» затраты составят 107 769 * 25 = 2 694 225 руб.

Экономия затрат: 2 802 – 2 694 = 108 тыс.руб.

2. Доставка сырья собственным транспортом.

Согласно учетной политики предприятия транспортные расходы на доставку сырья относятся на стоимость материалов. Для экономии данного вида расходов предлагается внедрение доставки сырья от поставщиков транспортом ЗАО ТД «НИКА» ресторан «Русский Дурдинъ».

У предприятия заключены договоры на поставку сырья со следующими поставщиками:

1) Завод Эндокринных Ферментов. Адрес: пос.Ржавки, Солнечногорский р-н, Московская обл. - поставка дрожжей, ферментов[38];

2) ООО «Фирма ПОЛИФИЛЬТР»[39]. Адрес: Московская область, Наро-Фоминский район, пос. Селятино, ул. Профессиональная, д.7 – поставка фильтров адсорбционных, мембранных, жидкостных, аэраторов сусла, деаэраторов, карбонизаторов пива.

Поставщики доставляют сырье и материалы три раза в неделю. В договоре не указано, что доставка транспортом поставщика обязательна, следовательно, предприятие имеет возможность перевозить товары своим транспортом. Затраты на доставку сырья в 2016 г. составили 1 750 тыс.руб., удельный вес данных расходов в полной величине затрат – 4,81 % (1 750 * 100 / 36 363), а в сумме расходов на сырье – 14,58 % (1 750 * 100 %/ 12 000).

Расстояние до первого поставщика (Завод Эндокринный Ферментов) равно 260 км, до второго поставщика (ООО «Фирма ПОЛИФИЛЬТР») - 140 км, что при трехкратной доставке каждую неделю составит 9 600 км в месяц.

На 100 км пробега бензина тратится 16,5 л. по цене за 1л АИ-92 – 33,45 руб.

При доставке сырья автомобилем ГАЗель, принадлежащим ЗАО ТД «НИКА» ресторан «Русский Дурдинъ» расходы составят:

9 600 * (16,50/100) * 33,45 = 52 985 руб. в месяц.

Годовые затраты = 52,99 * 12 = 635,8 тыс.руб.

Необходимо также учитывать, что использование собственного транспорта для доставки сырья увеличит расходы на ремонт автомобилей. Основываясь на данных прошлых лет, прирост расходов на ремонт составит около 9,75 тыс.руб. в месяц, или 117 тыс.руб. в год.

Экономия затрат = - 635,89 + 1 750,00 + 117,00 = 1 230,89 тыс.руб.

3. Сокращение расходов на аренду помещений.

Резервом сокращения расходов предприятия является также снижение затрат на аренду складских помещений; данные расходы учитываются в составе постоянных затрат. Затраты на аренду можно уменьшить, оптимизировав использование складских помещений.

В настоящее время в ЗАО ТД «НИКА» ресторан «Русский Дурдинъ» на всех складах используется фронтальная паллетная система. Минусом системы фронтальных паллетных стеллажей является частичное использование площади склада - 40% общей площади.

Предлагается же использовать глубинные многоярусные стеллажи, в конструкции которых используют принцип складирования «в глубину», обеспечивая компактное хранение запасов, более полное использование пространства склада. С помощью глубинных проходных стеллажей достигается экономия пространства и сокращение затрат на хранение, что особенно важно при высокой плате за складские площади.

Стоимость запасов в 2016 г. составляет 9 816 тыс.руб. Общая площадь складских помещений – 150 кв. м. Из этого следует, что на 1 квадратный метр складов приходится 9 816 /150 = 65,44 тыс. руб. на кв.метр. Предлагаемые к установке стеллажи имеют три яруса, поэтому после переоборудования наибольшего по площади склада (90 кв.м) полезная площадь его составит: 90 * 3 = 270 метров квадратных, что позволит разместить запасов на сумму 270 * 65,44 = 17 668,80 тыс. руб. Такое переоборудование позволит отказаться от двух меньших по площади складов, тем самым, сократив арендную плату на (40 + 20) кв.м * 0,400 тыс.руб. * 12 месяцев = 288 тыс.руб.

Для выбора поставщика стеллажного оборудования проведен мониторинг рынка.

Таблица 18

Результаты мониторинга рынка стеллажного оборудования

|

Фирма-поставщик |

Габариты, мм |

Количество полок |

Цена, руб. |

|

Компания «Горторгснаб»[40] |

1540х455х2000 |

4 |

5396 |

|

ООО «Технология и Логистика»[41] |

1550х460х2000 |

4 |

5400 |

|

Компания «Максстор»[42] |

1540х450х2000 |

4 |

5640 |

|

ООО «Абсолют»[43] |

1540х455х2000 |

4 |

5550 |

Стеллажи предлагается закупить у производителя складского оборудования – в компании «Горторгснаб». Юридический адрес: г. Москва,117312, Проспект 60-летия Октября, 11 А.

Расходы на переоборудование склада представлены в таблице 19.

Таблица 19

Смета расходов на переоборудование склада[44]

|

Статья затрат |

Сумма, тыс.руб. |

|

Стоимость стеллажей |

75,0 |

|

Транспортировка |

4,0 |

|

Монтаж и установка |

30,0 |

|

Итого |

109 |

В связи с закупкой нового складского оборудования предлагается также продать оборудование, используемое на настоящий момент. Общая выручка от его продажи, исходя из сложившихся цен на вторичном рынке – 40 тыс.руб.

Таким образом, экономия затрат составляет:

288 – 109 + 40 = 219 тыс.руб.

Сводная экономическая эффективность проектируемых мероприятий отображена в таблице 20.

Таблица 20

Сводная экономическая эффективность мероприятий[45]

|

Наименование мероприятий |

Экономия затрат, тыс. руб. |

Дополнительный затраты, тыс. руб. |

Чистая экономия (Эффект), тыс. руб. |

|

Замена поставщика солода с ЗАО «Вороновский завод по производству солода» на ООО «Сопродукт» |

108,00 |

- |

108,00 |

|

Внедрение доставки товаров от поставщиков транспортом ЗАО ТД «НИКА» |

1230,89 |

60,00 |

1170,89 |

|

Приобретение глубинных многоярусных стеллажей в ООО «Горторгснаб» в целях экономии затрат на аренду складских помещений |

328,00 |

109,00 |

219,00 |

|

ИТОГО |

1666,89 |

169,00 |

1497,89 |

В результате внедрения рекомендаций по снижению затрат в ЗАО ТД «НИКА», ресторан «Русский Дурдинъ» будет достигнута экономия затрат в размере 1 666,89 тыс.руб. Экономия материальных затрат будет обеспечена за счет замены поставщика солода с ЗАО «Вороновский завод по производству солода» на ООО «Сопродукт» (108,00 тыс.руб.) и внедрения доставки товаров от поставщиков собственным транспортом (1 230,89 тыс.руб.). Общая экономия материальных затрат – 1 338,89 тыс.руб. (108,00 + 1 230,89).

С учетом дополнительных затрат на внедрение мероприятий в размере 169,00 тыс. руб. годовая экономия расходов составит 1 497,89 тыс. руб.

Заключение

Торговля является формой товарного обращения, и выражает собой экономические отношения, связанные с обменом товаров, и конкретные хозяйственные отношения, связанные с процессами их реализации. Торговля выполняет две главные функции: как форма товарного обмена осуществляет смену форм стоимости; как отрасль экономики доводит товары от производителя до потребителя.

Общественное питание — это отрасль народного хозяйства, совокупность предприятий, занимающихся производством, реализацией и организацией потребления кулинарной продукции.

Социальная направленность современной рыночной экономики, ориентация на создание условий, обеспечивающих достойную жизнь и развитие человека, со всей остротой выдвигают необходимость качественных изменений отрасли общественного питания. Результаты деятельности этой сферы носят многофункциональный, комплексный характер, увеличивают свободное время населения, освобождают его от трудоемких работ по ведению домашнего хозяйства, способствуют рациональному использованию денежных доходов.

Основным показателем эффективности деятельности предприятия общественного питания, характеризующим превышение доходов предприятия над его расходами, является прибыль. Прибыль является основой для развития предприятия общественного питания, расширения его мощностей, обновления материально-технической базы, создания и расширения сети, удовлетворения социальных потребностей работников.

Затраты в системе экономических показателей, являются исключительно важными, поскольку непосредственно влияют на прибыль – конечный финансовый показатель деятельности предприятия общественного питания. В связи с этим для каждого предприятия весьма актуальной является задача рационального расходования всех средств, поиска резервов экономии затрат.

В третьей главе работы разработаны мероприятия по совершенствованию управления затратами и снижению расходов ЗАО ТД «НИКА», ресторан «Дурдинъ»:

1. Замена поставщика солода с ЗАО «Вороновский завод по производству солода» на ООО «Сопродукт».

2. Внедрение доставки товаров от поставщиков транспортом ЗАО ТД «НИКА».

3. Приобретение глубинных многоярусных стеллажей в ООО «Горторгснаб» в целях экономии затрат на аренду складских помещений.

Проведенный анализ показал, что в результате внедрения мероприятий по снижению затрат предприятие увеличит объем продажи продукции, прибыль и рентабельность как основные результаты деятельности, что подтверждает целесообразность проведения данных мероприятий.

Список литературы

- Аборвалова О.Н. Современная торговля: система социальных функций. // Историческая и социально-образовательная жизнь. – 2012. - № 1. – С. 13.

- Веснина, Н. В. Особенности развития ресторанного бизнеса в России [Текст]/ Н. В. Веснина. // Национальный исследовательский политехнический университет. – 2013. – С. 327 – 329.

- Динамика потребления населения России в условиях кризиса // Бюллетень социально-экономического кризиса в России. – 2015. - № 4. – С. 12.

- Иванов Г.Г. Экономика торгового предприятия. — М.: Издательский центр «Академия», 2010. — С. 24.

- Информационное агентство РИА-Новости: ria.ru

- Когденко, В. Г. Экономический анализ : учебное пособие / В. Г. Когденко. – Москва : Юнити-Дана, 2012. – С. 112.

- Кутаева, Т.Н., Кутаева Е.А. Общественное питание в сфере потребительских услуг/ Т.Н. Кутаева, Е.А. Кутаева // Вестник НГИЭИ – 2013. – № 3 (22) – С. 114-125.

Официальный сайт ресторана «Русский Дурдинъ»: http://www.realbeercard.ru/

- Попов Л.А. Никольская Е.Ю. Современные кадровые технологии в индустрии гостеприимства, М.РЭУ им. Г.В. Плеханова, 2015

- Продовольственное эмбарго: импортозамещение и изменение структуру внешней торговли. // Бюллетень социально-экономического кризиса в России. – 2015. - № 4. – С. 12.

- Радченко Л. Обслуживание на предприятиях общественного питания. – М.: Феникс, 2013.

- Смагина В.В., Чернышова О.Ю. Базовые компоненты модели опережающего управления // Социально- экономические явления и процессы. 2013. №10. С. 106-111.

- Усов В. Организация производства и обслуживания на предприятиях общественного питания. – М.: Academia, 2012.

-

Радченко Л. Обслуживание на предприятиях общественного питания. – М.: Феникс, 2013. ↑

-

Аборвалова О.Н. Современная торговля: система социальных функций. // Историческая и социально-образовательная жизнь. – 2012. - № 1. – С. 13. ↑

-

Иванов Г.Г. Экономика торгового предприятия. — М.: Издательский центр «Академия», 2010. — С. 24. ↑

-

Иванов Г.Г. Экономика торгового предприятия. — М.: Издательский центр «Академия», 2010. — С. 24. ↑

-

Усов В. Организация производства и обслуживания на предприятиях общественного питания. – М.: Academia, 2012. ↑

-

Динамика потребления населения России в условиях кризиса // Бюллетень социально-экономического кризиса в России. – 2015. - № 4. – С. 12. ↑

-

Динамика потребления населения России в условиях кризиса // Бюллетень социально-экономического кризиса в России. – 2015. - № 4. – С. 12. ↑

-

Продовольственное эмбарго: импортозамещение и изменение структуру внешней торговли. // Бюллетень социально-экономического кризиса в России. – 2015. - № 4. – С. 12. ↑

-

Веснина, Н. В. Особенности развития ресторанного бизнеса в России [Текст]/ Н. В. Веснина. // Национальный исследовательский политехнический университет. – 2013. – С. 327 – 329. ↑

-

Кутаева, Т.Н., Кутаева Е.А. Общественное питание в сфере потребительских услуг/ Т.Н. Кутаева, Е.А. Кутаева // Вестник НГИЭИ – 2013. – № 3 (22) – С. 114-125. ↑

-

Смагина В.В., Чернышова О.Ю. Базовые компоненты модели опережающего управления // Социально- экономические явления и процессы. 2013. №10. С. 106-111. ↑

-

Продовольственное эмбарго: импортозамещение и изменение структуру внешней торговли. // Бюллетень социально-экономического кризиса в России. – 2015. - № 4. – С. 12. ↑

-

Информационное агентство РИА-Новости: ria.ru ↑

-

Попов Л.А. Никольская Е.Ю. Современные кадровые технологии в индустрии гостеприимства, М.РЭУ им. Г.В. Плеханова, 2015 ↑

-

Когденко, В. Г. Экономический анализ : учебное пособие / В. Г. Когденко. – Москва : Юнити-Дана, 2012. – С. 112. ↑

-

Когденко, В. Г. Экономический анализ : учебное пособие / В. Г. Когденко. – Москва : Юнити-Дана, 2012. – С. 114. ↑

-

Когденко, В. Г. Экономический анализ : учебное пособие / В. Г. Когденко. – Москва : Юнити-Дана, 2012. – С. 112. ↑

-

Официальный сайт ресторана «Русский Дурдинъ»: http://www.realbeercard.ru/ ↑

-

Составлено по данным финансовой отчетности. ↑

-

Составлено по данным отчетности. ↑

-

Составлено по данным отчетности. ↑

-

Составлено по данным отчетности. ↑

-

Составлено по данным отчетности. ↑

-

Составлено по данным отчетности. ↑

-

Составлено по данным отчетности. ↑

-

Составлено по данным отчетности. ↑

-

Рассчитано автором. ↑

-

Составлено по данным отчетности. ↑

-

Рассчитано автором. ↑

-

Составлено по данным отчетности. ↑

-

Составлено по данным отчетности. ↑

-

Рассчитано автором. ↑

-

Рассчитано автором. ↑

-

Составлено по данным предприятия. ↑

-

http://comready.ru/company/5896287 ↑

-

По данным прайс-листов ЗАО «Вороновский завод по производству солода». ↑

-

http://solod-opt.com/price.html - Прайс-лист компании «Сопродукт». ↑

-

http://www.zefbio.ru – официальный сайт Завода Эндокринных Ферментов. ↑

-

http://www.polyfilter.ru – Официальный сайт компании «Полифильтр». ↑

-

http://www.gortorgsnab.ru. Прайс-лист представлен на официальном сайте компании «Горторгснаб» ↑

-

http://www.skladtech.ru. Сайт ООО «Технология и Логистика» ↑

-

http://www.maxstore.ru. Сайт компании «Максстор» ↑

-

http://www.absolut.ru Сайт ООО «Абсолют» ↑

-

Рассчитано автором. ↑

-

Рассчитано автором. ↑

- Оценка управления человеческими ресурсами в ОАО «Тюменьэнергосетьсервис»

- Корпоративная культура: разработка внутреннего распорядка в заведении, определение норм и правил поведения персонала, формирования внутренней культуры ресторана, мотивационных программ и четких инструкций (Теоретические аспекты корпоративной культуры)

- Франчайзинг как особый вид вертикальных ограничений (Организация салона сотовой связи по франшизе ПАО Билайн)

- Оборотные активы предприятия ОАО «Бузулукский механический завод»

- Налоговый учет по налогу на прибыль (на примере АО «БМЗ»)

- Реинжиниринг бизнес-процессов (Теоретические основы современного реинжиниринга.)

- PR-технологии развития некоммерческих спортивных организаций (Теоретические аспекты пиар деятельности в сфере спорта)

- Индивидуальное предпринимательство (ОБЩАЯ ХАРАКТЕРИСТИКА И ПРАВОВЫЕ ОСНОВЫ ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЬСТВА В РОССИИ)

- Опека и попечительство. Патронаж над дееспособными гражданами (ОПЕКА И ПОПЕЧИТЕЛЬСТВО, КАК ПРАВОВОЙ ИНСТИТУТ)

- Анализ движения денежных средств. Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств. (на примере ООО «ЦЕПТЕР ИНТЕРНАЦИОНАЛЬ»)

- Опыт промышленной политики в разных странах (Характеристика промышленной политики ведущих экономик мира)

- Проблемы коммуникационного процесса в организации