Анализ движения денежных средств на примере ООО «Астрафуд»

Содержание:

ВВЕДЕНИЕ

В практике финансово-хозяйственной деятельности каждой отдельной организации при любых экономических условиях процесс управления денежными ресурсами представляет собой одну из наиболее трудных задач. Как правило, большое значение при их решении имеет определение ряда комплексных проблем, таких как достаточность денежных ресурсов, механизм их планирования и перераспределения, оптимальные варианты использования. Несогласованность движения денежных средств во времени и пространстве, отсутствие эффективного управления остатками денежных средств на расчетных и агентских счетах приводят к серьезным финансовым проблемам и отрицательно сказываются на эффективности деятельности хозяйствующих субъектов.

С целью эффективного управления денежными средствами, рукoвoдству любой кoммерческoй oргaнизaции неoбхoдимo иметь оперативную, дoстoверную и дoстaтoчную инфoрмaцию, пoзвoляющую обеспечить решение данной задачи в условиях нестабильности российской экономики. Поскольку бухгалтерский учет является наиболее емкой информационной системой любой организации, то именно в этой системе и должна формироваться вся необходимая информация о денежных финансах предприятия. Таким образом, тема данной курсовой работы является теоретически значимой и практически востребованной.

Цель курсовой работы - исследование теоретических и практических аспектов анализа движения денежных средств на предприятии ООО «Астрафуд». Для достижения поставленной цели в ходе написания курсовой работы необходимо решить следующие задачи:

- Исследовать современные методики анализа использования денежных средств при расчетах.

- Рассмотреть финансово-экономическую характеристику объекта исследования – ООО «Астрафуд».

- Провести экономический анализ основных финансово-экономических показателей деятельности ООО «Астрафуд» и сделать выводы по результатам анализа.

В качестве объекта исследования выбрано предприятие, функционирующего на территории Астрахани – ООО «Астрафуд». Предметом исследования выступили основные теоретические аспекты анализа движения денежных средств.

Информационной базой проведения исследования выступили труды российских ученых-экономистов в области анализа движения денежных средств, а также массив данных, отражающих финансово-экономическое состояние предприятия ООО «Астрафуд».

1. Теоретические аспекты анализа движения денежных средств предприятия

1.1. Понятийный аппарат

в области анализа движения денежных средств предприятия

Анализ движения денежных средств позволяет внешнему пользователю судить о способности компании обеспечить превышение чистых денежных поступлений над платежами[1].

Отчет о движении денежных средств, который является информационной базой анализа, состоит из трех разделов, куда включается информация о движении денежных средств согласно источникам данных средств, как то: движение денежных средств по операционной деятельности, движение денежных средств по инвестиционной деятельности и движение денежных средств по финансовой деятельности.

В целом различные ученые предлагают проводить анализ движения денежных средств по средством различного методического инструментария. Так, Ковалев, В.В. предлагает проводить анализ движения денежных средств с помощью прямого, косвенного и коэффициентного методов анализа[2].

По мнению К.Н. Илышевой следует использовать следующие виды анализа, которые представлены на рисунке 1[3].

Рис. 1.Виды анализа движения денежных средств[4]

Однако, по нашему мнению, проводить анализ движения денежных средств необходимо в соответствии со следующими этапами, дающими наиболее детальное представление о направлениях движения денежных средств при расчетах на современных предприятиях:

- Общее движение денежных средств (рассчитываются показатели абсолютное отклонение и темп роста за анализируемый период).

- Анализ источников притока и оттока денежных средств (анализируется данные отчета о движении денежных средств).

- Анализ движения денежных средств прямым методом (Прямой метод расчета изменения денежных средств (метод «поступлений – выплат») основывается на сопоставлении по каждому виду деятельности притока денежных средств с расходованием денежных средств).

- Анализ движения денежных средств косвенным методом (В основе косвенного метода лежит показатель чистой прибыли, который трансформируется в изменение денежных средств)[5].

- Коэффициентный анализ движения денежных средств (Коэффициентный метод в анализе денежных потоков применяется для изучения уровней и их отклонения от плановых и базисных значений различных относительных показателей, характеризующих денежные потоки; эффективности использования денежных средств организации; анализа динамики различных коэффициентов, позволяющего установить положительные и отрицательные тенденции. Данные процедуры позволяют отразить качество управления денежными потоками организации, разработать необходимые мероприятия для внесения соответствующих коррективов по оптимизации управленческих решений)[6].

Изучая информацию о движении денежных средств пользователи финансовой информации стремятся прежде всего узнать, способна ли компания обеспечить поступление денежных средств от операционной деятельности. Во вторую очередь аналитик задается вопросом, достаточно ли компании внутренних поступлений для финансирования своей инвестиционной деятельности или же компании следует привлекать внешние заемные средства для этих целей, или наращивать собственный капитал. Соотношение этих трех компонентов движения денежных средств определяется финансовым состоянием компании. Структура потоков денежных средств бурно развивающейся компании будет отличаться от картины движения денежных средств компании, испытывающей финансовые затруднения[7].

1.2. Методики анализа движения денежных средств предприятия

Процесс аналитического обеспечения деятельности предприятий в настоящее время весьма актуален. Рассмотрим процесс анализа эффективности использования денежных средств при расчетах посредством изучения различных методических инструментов существующих на сегодняшний день[8].

Отчет о движении денежных средств – основной источник информации для анализа денежных потоков. Анализ данного отчета позволяет существенно углубить и скорректировать выводы относительно ликвидности и платежеспособности организации, ее финансового потенциала, полученные предварительно на основе статичных показателей в ходе традиционного финансового анализа[9].

Цель анализа отчета о движении денежных средств состоит в представлении информации об изменениях в денежных средствах и их эквивалентах для характеристики способности организации генерировать денежные средства.

Денежные потоки организации классифицируются на денежные потоки от текущих, инвестиционных и финансовых операций[10].

Денежные потоки от текущих операций связаны с осуществлением обычной деятельности, приносящей выручку. Примеры таких денежных поступлений и выплат отражены на рис. 2.

Рис. 2. Движение денежных средств по текущим операциям

Денежные потоки от инвестиционных операций связаны с приобретением, созданием или выбытием внеоборотных активов. Примеры таких денежных потоков – на рисунке 3[11].

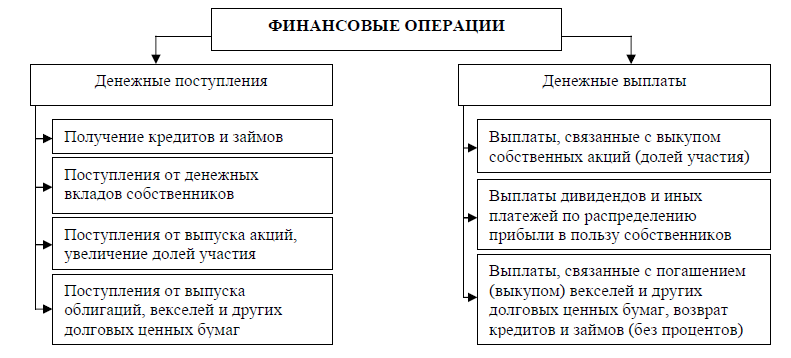

Денежные потоки от финансовых операций связаны с привлечением организацией финансирования на долговой или долевой основе, приводящих к изменению величины и структуры капитала и заемных средств организации. Примеры таких денежных потоков отражены на рисунке 4[12].

Рис.3. Движение денежных средств по инвестиционным операциям

Задачи анализа денежных потоков:

- выявление уровня достаточности денежных средств, необходимых для нормального функционирования организации;

- определение эффективности и интенсивности использования денежных средств в процессе хозяйственной деятельности;

- исследование факторов, прогнозирование сбалансированности и синхронизации притоков и оттоков денежных средств по объему и времени.

Рис. 4. Движение денежных средств по финансовым операциям

Анализ денежных потоков, по мнению ученых экономистов, выполняется в три этапа[13]:

- Проведение горизонтального анализа денежных потоков по отчету о движении денежных средств – исследуются притоки, оттоки денежных средств и чистый денежный поток (ЧДП) как разница между притоками и оттоками в разрезе каждого источника их формирования, рассчитываются абсолютные и относительные изменения притоков и оттоков, устанавливаются тенденции изменения объема денежных средств.

- Проведение вертикального анализа (исследуется структура денежных потоков в разрезе каждого вида операций, а также в целом общая сумма поступлений и выплат).

- Анализируется величина ЧДП, прогнозируется его величина на будущие отчетные периоды[14].

Как правило, в настоящее время аналитиками используется два метода анализа: прямой и косвенный.

Прямой метод направлен на получение данных, характеризующих как валовой, так и чистый поток денежных средств организации в отчетном периоде. Информационной основой этого вида анализа является отчет о движении денежных средств. Преимущество прямого метода в том, что он показывает общие суммы поступлений и платежей и концентрирует внимание на те статьи, которые генерируют наибольший приток и отток денежных средств. Имея такую информацию за ряд отчетных периодов, можно определить тенденцию изменения структуры притоков и оттоков и спрогнозировать их на будущее. Недостаток прямого метода – не раскрывает взаимосвязи величины финансового результата и величины изменения денежных средств. В частности, метод не отвечает на вопрос, почему прибыльное предприятие может быть неплатежеспособным[15]. Оценивая чистый денежный поток (сальдо денежных потоков) по видам деятельности, необходимо иметь в виду следующее:

- сальдо денежных потоков по текущим операциям должно быть положительным, поскольку они, как правило, связаны с формированием прибыли от продаж, подтверждая успешную деятельность организации и возможности дальнейшего развития за счет собственных средств;

- сальдо денежных потоков по инвестиционным операциям должно быть отрицательным – это свидетельство того, что осуществляются значительные инвестиции во внеоборотные активы и, вероятно, расширяются производственные мощности организации;

- сальдо денежных потоков по финансовым операциям должно быть положительным – свидетельство того, что организация финансирует свою расширяющуюся деятельность за счет внешних источников (а не только нераспределенной прибылью и кредиторской задолженностью)[16].

Для стабильно развивающейся организации поступления и платежи по текущим операциям должны преобладать в совокупных поступлениях и платежах. При этом основным компонентом в поступлениях по текущим операциям должны являться средства от продажи продукции, товаров, работ, услуг, а в платежах – оплата поставщикам (подрядчикам) сырья, материалов, работ, услуг, а также оплата труда работников. Темпы прироста показателей движения денежных средств должны быть положительными, соответствуя динамике финансовых результатов[17].

Косвенный метод предполагает корректировки полученной организацией прибыли насумму операций неденежного характера, связанных с амортизацией внеоборотных активов, а также на величину изменения активов и пассивов[18].

Информационной основой анализа движения денежных средств косвенным методом являются баланс, отчет о финансовых результатах, пояснения к бухгалтерскому балансу и отчету о финансовых результатах, методической основой – балансовый метод анализа, который увязывает притоки и оттоки денежных средств. Притоки денежных средств в соответствии с этим методом анализа могут быть вызваны увеличением статей пассива баланса и уменьшением статей актива баланса. Оттоки, наоборот, вызываются увеличением статей актива и уменьшением статей пассива, при этом основой денежного потока являются прибыль отчетного года и амортизация. В общем виде формулу для расчета и анализа движения денежных средств косвенным методом можно записать следующим образом (см. формулу 1):

ЧДП = ЧПотч + АО – (ΔА + АО) + (ΔП – ЧПотч) (1)

где:

- ЧПотч – чистая прибыль отчетного года;

- АО – амортизационные отчисления отчетного года;

- ΔА – прирост статей актива баланса, кроме статьи «Денежные средства и денежные эквиваленты»;

- ΔП – прирост статей пассива баланса.

Для того чтобы установить, с какими операциями (текущими, инвестиционными или финансовыми) связано движение денежных средств, можно воспользоваться следующими взаимосвязями между статьями баланса и видами операций организации. Текущие операции проявляются в балансе через приросты статей актива: «Запасы и НДС»,«Дебиторская задолженность», а также приросты статей пассива: «Нераспределенная прибыль», «Кредиторская задолженность»[19]. При расчете денежного потока по текущим операциям, кроме перечисленных статей, необходимо прибавить чистую прибыль и амортизацию отчетного года. Чистый денежный поток по текущим операциям можно рассчитать по формуле 2[20]:

ЧДПтек = ЧПотч + АО – ΔЗ – ΔНДС – ΔОАпроч – ΔДЗ + (ΔКн а к – ЧПо т ч ) +

+ΔКЗ + ΔКОпроч + + ΔОНО – ΔОНА, (2)

где:

- ΔЗ – прирост запасов;

- ΔНДС – прирост НДС по приобретенным ценностям;

- ΔОАпроч – прирост прочих оборотных активов;

- ΔДЗ – прирост дебиторской задолженности;

- (ΔКнак – ЧПотч) – прирост накопленного капитала (нераспределенная прибыль и резервный капитал), за вычетом прибыли отчетного года, разность характеризует использование прибыли в отчетном году;

- ΔКЗ – прирост кредиторской задолженности;

- ΔКОпроч – прирост прочих статей краткосрочных обязательств (доходы будущих периодов, оценочные обязательства, прочие краткосрочные обязательства);

- ΔОНО – прирост отложенных налоговых обязательств;

- ΔОНА – прирост отложенных налоговых активов.

Инвестиционные операции отражаются в балансе через прирост групп статей актива «Внеоборотные активы» (плюс амортизация отчетного года). Чистый денежный поток по инвестиционным операциям можно рассчитать по формуле 3[21]:

ЧДПинв = –(ΔВНА + АО) – ΔКФВ (3)

где:

- ΔВНА – прирост внеоборотных активов;

- ΔКФВ – прирост краткосрочных финансовых вложений.

Финансовые операции отражаются в балансе через приросты статей пассива: уставный капитал (за вычетом собственных акций, выкупленных у акционеров), добавочного капитала, долгосрочных обязательств, краткосрочных кредитов и займов. Чистый денежный поток по финансовым операциям можно рассчитать по формуле 4[22]:

ЧДПфин = ΔКинв + ΔДКЗ + ΔДОпроч + ΔККЗ (4)

где:

- ΔКинв – прирост инвестированного собственного капитала (уставный капитал за вычетом выкупленных акций и добавочный капитал); ΔДКЗ – прирост долгосрочных кредитов и займов;

- ΔДОпроч – прирост прочих долгосрочных обязательств; ΔККЗ – прирост краткосрочных кредитов и займов.

Для растущего успешного бизнеса характерны притоки – собственный капитал (прибыль отчетного года и вклады участников), кредиты и займы, а также кредиторская задолженность; оттоки – внеоборотные активы, запасы и дебиторская задолженность, т.е. притоки по пассиву баланса и оттоки – по активу[23].

Необходимо отметить, что в настоящее время руководители предприятий, прежде чем проводить анализ использования денежных средств должны самостоятельно определить цель данного аналитического исследования и на основании этого выработать наиболее эффективный методический инструментарий.

Глава 2. Анализ движения денежных средств предприятия

на примере ООО «Астрафуд»

2.1. Характеристика объекта анализа

Общество с ограниченной ответственностью «Астрафуд» создано в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом «Об обществах с ограниченной ответственностью». Предприятие является коммерческой организацией. Местонахождения предприятия – Астраханская область, Ленинский район, ул. Татищева 22/Латышева 2, литер А, помещение 003.

Основными видами деятельности предприятия ООО «Астрафуд» являются:

- оптовая торговля мясом и мясом птицы (51.32.1);

- оптовая торговля молочными продуктами, яйцами, пищевыми маслами и жирами (51.33);

- розничная торговля мясом и мясом птицы, включая субпродукты (52.22.1);

- розничная торговля молочными продуктами и яйцами (52.27.1);

- розничная торговля пищевыми маслами и жирами (52.27.2);

- розничная торговля растительными маслами (52.27.22);

- розничная торговля мукой и макаронными изделиями (52.27.31);

- розничная торговля сахаром (52.27.34);

- розничная торговля пищевыми продуктами, включая напитки и табачные изделия в специальных магазинах (52.2)

- осуществление иных видов деятельности, не противоречащих действующему законодательству Российской Федерации.

Уставный капитал ООО «Астрафуд» определяет минимальный размер имущества, гарантирующий интересы его кредитов, в размере 10000 руб.

Предприятие функционирует с 8 августа 2007 года после регистрации Межрайонной инспекцией Федеральной налоговой службы №2 по Астраханской области. Директор организации - Халитова Салима Талгатовна. Организации присвоен ИНН 3008011539, ОГРН 1073024000521. Телефон (851) 259-95-12, (8512) 59-96-34 Факс (8512) 59-95-12 Email: td.danilovskiy@mail.ru

Необходимо отметить, что с момента регистрации предприятия и по настоящее время руководство хозяйствующего субъекта наращивает масштабы деятельности организации, то есть на территории города открываются новые магазины оптовой и розничной торговли, что свидетельствует о результативности принимаемых управленческих решений.

В настоящее время рыночный сегмент, отвечающих за продажу продуктов питания на территории города Астрахань и Астраханской области включает обширное множество хозяйствующих субъектов, что создает высокую рыночную конкуренцию предприятий в данной отрасли.

По нашему мнению, основными конкурентами ООО «Астрафуд» выступают следующие компании:

- ООО ПКФ «Фалкон». Компания «Фалкон» представляет собой холдинг, развивающийся в трех направлениях: оптовая продажа продуктов питания, оптовая продажа алкогольных напитков и розничная торговля. «Фалкон» осуществляет свою деятельность на территории Астраханского региона более пятнадцати лет и является одним из лидеров на рынке. В портфеле компании десятки дистрибьюторских контрактов, в том числе и с мировыми именами.

- Компания Фрукттерминал. Компания «Фрукттерминал»существует уже более 18 лет и является крупным оптовым реализатором фруктов и овощей в Астрахани и Астраханской области.

- ООО «Фрешфуд» - основной вид деятельности Розничная торговля пищевыми продуктами, включая напитки, и табачными изделиями в специализированных магазинах.

Эффективная деятельность предприятия обеспечивается за счет детального распределения обязанностей между сотрудниками предприятия. Правильно построенная организационная структура предприятия обеспечивает стратегические цели компании на краткосрочную и долгосрочную перспективы.

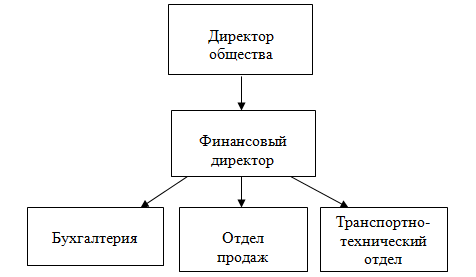

На рисунке 5 рассмотрим организационную структуру управления предприятия. Оперативное руководство предприятием осуществляет директор, который в свою очередь назначает на должность финансового директора. В непосредственном подчинении у директора ООО «Астрафуд» находится финансовый директор, бухгалтерия, отдел продаж, транспортно – технический отдел.

Финансовый директор координирует разработку и составление перспективных и текущих планов материально-технического обеспечения и продажи товаров; дает рекомендации и консультации по финансовому планированию, продажам, контролирует их работу; обеспечивает своевременное составление сметно-финансовых и других документов, расчетов, отчетов о выполнении планов материально-технического снабжения, по сбыту товаров, финансовой деятельности; осуществляет контроль за финансовыми и экономическими показателями деятельности предприятия, расходованием финансовых средств.

Рис. 5. Организационная структура управления предприятия

ООО «Астрафуд»

2.2. Анализ движения денежных средств прямым методом

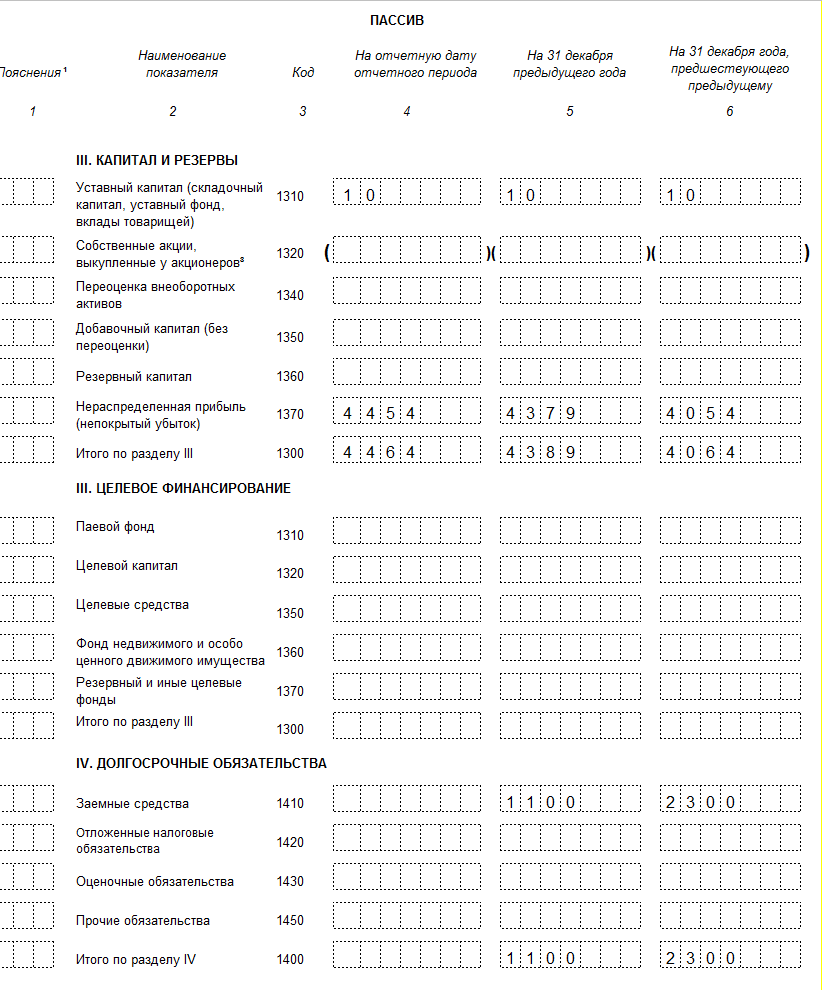

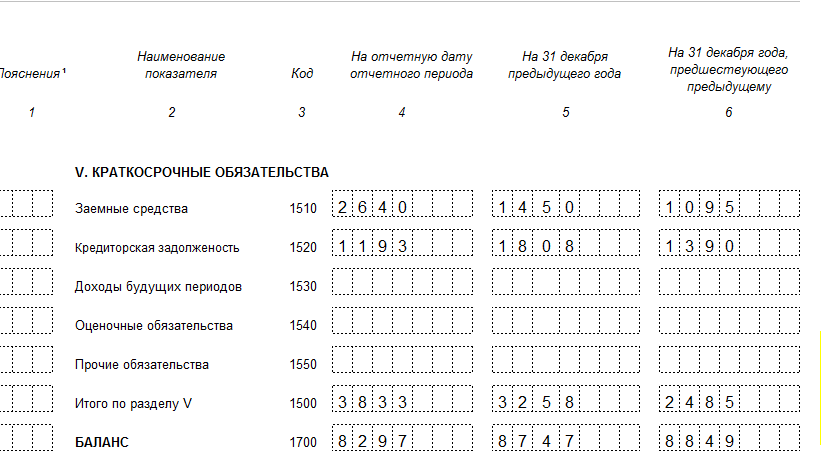

С целью выявления эффективности движения денежных средств на предприятии ООО «Астрафуд» следует оценить синхронность поступлений и платежей, а также увязать величину полученного финансового результата с состоянием денежных средств, выделив и проанализировав все направления поступления денежных средств, а также их расходования. Общее движение денежных средств представлено в приложениях к бухгалтерскому балансу, в отчетной форме «Отчет о движении денежных средств».

Данные приложения дают общее представление о движении денежных средств по годам в разрезе видов деятельности: основной или текущей, инвестиционной и финансовой. Сразу следует отметить, что на исследуемом предприятии отсутствуют потоки денежных средств от финансовой и инвестиционной деятельности. Общее состояние денежных средств и активов на предприятии ООО «Астрафуд» представлено в таблице 1.

Необходимо отметить, что остатки денежных средств в кассе на конец отчетных периодов стабильны и не изменяются на протяжении рассматриваемого периода. Что касается денежных средств на расчетном счете, то для детального анализа их расходования необходимо просмотреть банковские выписки за соответствующие периоды.

Таблица 1

Общее движение денежных средств ООО «Астрафуд

за 2014 -2016 гг.

|

Показатели, тыс. руб. |

2014 г. |

2015 г. |

2016 г. |

Абсолютное изменение, (+,-) 2016 г. от 2015 г. |

Относительное изменение, % 2016 г. к 2015 г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

2 |

130 |

39 |

-91 |

30 |

|

|

Касса (оборотно-сальдовая ведомость) |

- |

10 |

10 |

- |

- |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Расчетный счет (оборотно-сальдовая ведомость) |

2 |

120 |

29 |

-91 |

24 |

|

Кредиторская задолженность (стр. 1520 Бухгалтерский баланс) |

1193 |

1808 |

1193 |

-615 |

65,9 |

|

Дебиторская задолженность (стр.1230 Бухгалтерский баланс) |

1546 |

1140 |

882 |

- 258 |

77,4 |

О динамике остатков средств на расчетном счете можно сказать, что она вполне соответствует профилю предприятия. В целом, наметившаяся тенденция к снижению величины денежных средств должна обратить на себя самое пристальное внимание руководства: величины денежных средств должно быть достаточно на осуществление текущей хозяйственной деятельности.

Большое внимание следует уделить динамике изменения кредиторской и дебиторской задолженности. Желательно, чтобы кредиторская задолженность была немного выше дебиторской. Это обусловлено тем, что дебиторская задолженность - это деньги временно отвлеченные из оборота, а кредиторская - денежные средства, вовлеченные в оборот. Также нежелательно сильное превышение кредиторской задолженности над дебиторской, потому что в случае требования кредиторов (особенно по краткосрочной задолженности) вернуть долг, предприятие может быть поставлено в зависимость от финансового состояния дебиторов. Как видно из таблицы кредиторская задолженность на предприятии ООО «Астрафуд» в 2016 году уменьшается и дебиторская задолженность также уменьшилась на 23,6 %, что в абсолютном выражении составило -258 тыс. руб., что является положительным фактом. Тем не менее, отвлечение из оборота предприятия больших сумм (в виде дебиторской задолженности) негативно сказывается на обороте ее активов, тем более, что всегда есть риск невозврата денег покупателями.

Далее проведем анализ основных источников притока и оттока денежных средств (таблица 2).

Таблица 2

Анализ источников притока и оттока денежных средств ООО «Астрафуд», тыс. руб.

|

Показатели, тыс. руб. |

2015 г. |

2016 г. |

Абсолютное отклонение, (+,-) |

|

Остаток денежных средств на начало года (стр. 4110 отчет о движении денежных средств) |

5457 |

9672 |

4215 |

|

Поступило денежных средств всего, в т.ч. (стр. 4111 отчет о движении денежных средств) |

5059 |

5254 |

195 |

|

выручка от реализации товаров (стр. 4111 отчет о движении денежных средств) |

4661 |

836 |

-3825 |

|

выручка от продажи основных средств |

- |

- |

- |

|

бюджетные ассигнования |

- |

- |

- |

|

проценты по финансовым вложениям |

- |

- |

- |

|

прочие поступления (стр. 4119 отчет о движении денежных средств) |

398 |

4418 |

4020 |

|

Направлено денежных средств всего, в т.ч. (стр. 4120 отчет о движении денежных средств) |

5327 |

9763 |

4436 |

|

на оплату товаров (стр. 4121 отчет о движении денежных средств) |

1443 |

3716 |

2273 |

|

на оплату труда (стр. 4122 отчет о движении денежных средств) |

852 |

716 |

-136 |

|

процентов по долговым обязательствам (стр. 4123 отчет о движении денежных средств) |

357 |

- |

- |

|

налог на прибыль (стр. 4124 отчет о движении денежных средств) |

373 |

361 |

-12 |

|

прочие платежи (стр. 4129 отчет о движении денежных средств) |

2302 |

4970 |

2668 |

|

Остаток денежных средств на конец периода (стр. 4100 отчет о движении денежных средств) |

130 |

39 |

-91 |

Таким образом, по данным анализа можно сделать следующие выводы:

- За анализируемый период ООО «Астрафуд» в целом за каждый год преобладал отток денежных средств над притоком.

- Доля поступлений от реализации товаров, составляла соответственно 15,9% в 2016 году и 92,1% в 2015 году.

- Денежные средства направляются в основном на оплату товаров. Доля таких расходов составляет в 2016 году – 38 %, а также доля прочих платежей в 2016 году достаточно велика – 50,9 %.

- Негативным моментом является отсутствие финансовых вложений у предприятия ООО «Астрафуд». Эти вложения (в ценные бумаги, срочные депозиты) могли бы приносить доход.

Для того чтобы раскрыть реальное движение денежных средств на ООО «Астрафуд», оценить их поступление и расходование, а также увязать величину полученного финансового результата с состоянием денежных средств, были выделены и проанализированы все направления их поступления и выбытия, следует провести анализ прямым (таблица 3) и косвенным (таблица 4) методами. Такой подход обеспечит оперативное управление и контроль за денежными потоками в организации.

Таблица 3

Движение денежных средств (прямой метод) ООО «Астрафуд», тыс. руб.

|

Показатели |

2015 г. |

2016 г. |

Абсолютное отклонение, (+,-) |

|

1 |

2 |

3 |

4 |

|

Текущая деятельность |

|||

|

1. Приток (стр. 4111 отчет о движении денежных средств) |

5059 |

5254 |

195 |

|

1.1 Выручка (стр. 4111 отчет о движении денежных средств) |

4661 |

836 |

-3825 |

|

1.2 Авансы |

- |

- |

- |

|

1.3 Прочие (стр. 4119 отчет о движении денежных средств) |

398 |

4418 |

4020 |

|

2. Отток (стр. 4120 отчет о движении денежных средств) |

5327 |

9763 |

4436 |

|

2.1 Поставщики (стр. 4121 отчет о движении денежных средств) |

1443 |

3716 |

2273 |

|

2.2 Оплата труда (стр. 4122 отчет о движении денежных средств) |

852 |

716 |

-136 |

Продолжение таблицы 3

|

1 |

2 |

3 |

4 |

|

2.3 В бюджет (стр. 4123 отчет о движении денежных средств) |

373 |

361 |

-12 |

|

2.4 Прочие (стр. 4129 отчет о движении денежных средств) |

2302 |

4970 |

2668 |

|

ИТОГО(1-2) |

-268 |

-4509 |

- |

Таким образом, из таблицы видно, что в 2015-2016 гг. приток денежных средств был меньше оттока. Приток денежных средств был обеспечен в основном за счет прочих поступлений, а отток также значительно увеличился за счет роста прочих расходов (+2668 тыс. руб.).

2.3. Анализ движения денежных средств косвенным методом

Руководству предприятия следует более детально подходить к управлению денежными потоками, так как они обеспечивают уровень ликвидности на предприятии. Далее в таблице 4 рассмотрим анализ движения денежных средств косвенным методом на предприятии ООО «Астрафуд».

Таблица 4

Движение денежных средств (косвенный метод) ООО «Астрафуд», тыс. руб.

|

Показатели |

2015 г. |

2016 г. |

Абс. отк. (+,-) |

|

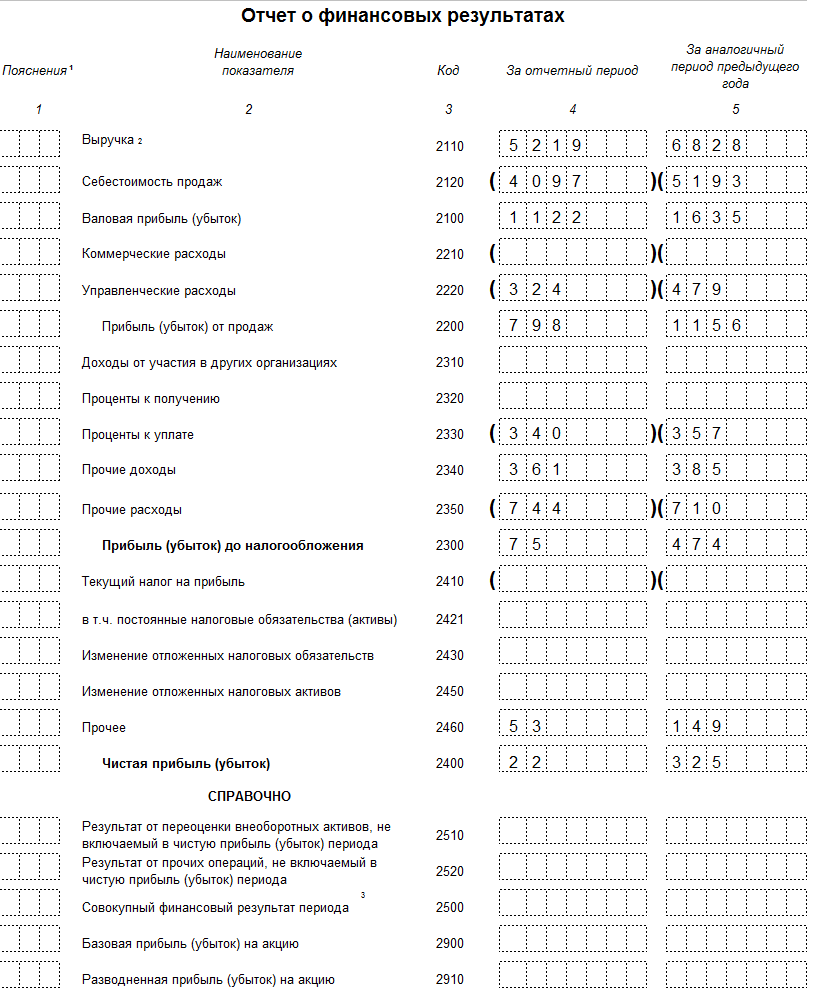

Чистая прибыль (отчет о финансовых результатах стр. 2400), тыс. руб. |

325 |

22 |

-96 |

|

Операции по корректировке |

|||

|

Износ, тыс. руб. |

-383 |

+1586 |

- |

|

Изменение материально-производственных запасов, тыс. руб. |

+82 |

-95 |

- |

|

Изменение НДС, тыс. руб. |

- |

- |

- |

|

Изменение дебиторской задолженности, тыс. руб. |

+406 |

+258 |

- |

|

Изменение кредиторской задолженности, тыс. руб. |

-355 |

-1190 |

- |

|

ИТОГО |

+75 |

+581 |

- |

По результатам анализа движения денежных средств косвенным методом необходимо отметить, что в 2015 году организация получила убыток в размере 101 тыс. руб., однако в 2016 году руководство предприятия приняло меры по повышению эффективности управления денежными средствами и на предприятии ООО «Астрафуд» была получена прибыль в размере 693 тыс. руб.

Из таблицы видно, что в основном ООО «Астрафуд» имело реально денежных средств в 2016 году больше, чем показатель чистой прибыли. Причины этого заключаются в следующем: величина износа основных фондов (в среднем 5% от чистой прибыли) уменьшили чистую прибыль, но не повлияли на движение денежных средств, так как реально деньги за эти активы были выплачены ранее при их покупке, а суммы износа списывались на уменьшение прибыли.

Далее в таблице 5 рассмотрим соотношение чистой прибыли предприятия с величиной денежных средств.

Таблица 5

Чистая прибыль и размер денежных средств по текущей деятельности ООО «Астрафуд»

|

Показатель |

2015 г. |

2016 г. |

Абсолютное отклонение, (+,-) |

|

1.Чистая прибыль (отчет о финансовых результатах стр. 2400), тыс. руб. |

325 |

22 |

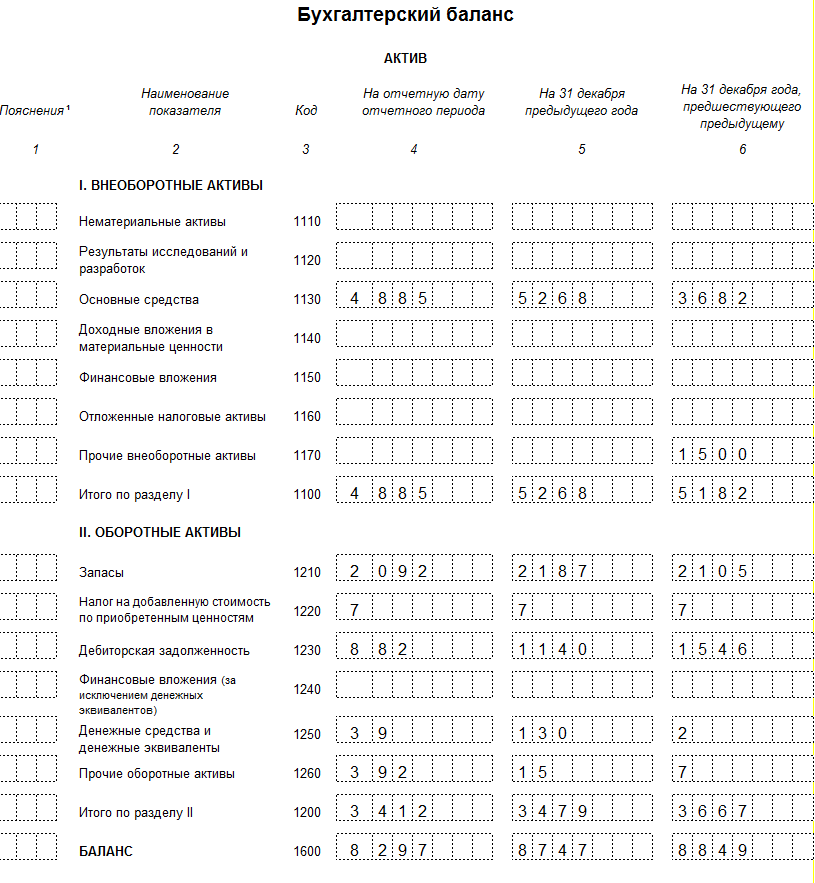

-303 |

|

2.Денежные средства (стр. 1250 Бухгалтерский баланс), тыс. руб. |

130 |

39 |

-91 |

|

3. ЧП в % от ДС (стр.2/стр.1*100) |

40 |

177 |

137 |

Таким образом, необходимо отметить, что в 2016 году у предприятия значительно сократилась величины денежных средств, однако и чистая прибыль также снизилась. В целом руководству следует разработать мероприятия, направленные на повышение эффективности функционирования предприятия.

С помощью косвенного метода руководство предприятия ООО «Астрафуд» может контролировать свою текущую платежеспособность, принимать оперативные решения по стабилизации и оценить возможность осуществления дополнительных инвестиций.

Коэффициентный анализ является неотъемлемой частью анализа денежных потоков. С его помощью изучаются уровни и их отклонения от плановых и базисных значений различных относительных показателей, характеризующих денежные потоки, а также рассчитываются коэффициенты эффективности использования денежных средств организации.

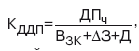

Важным моментом в коэффициентном методе анализа является изучение динамики различных коэффициентов, позволяющее установить положительные и отрицательные тенденции, отражающие качество управления денежными потоками организации, а также разработать необходимые мероприятия для внесения соответствующих коррективов по оптимизации управленческих решений в процессе осуществления хозяйственной деятельности. Рассмотрим коэффициентный анализ управления денежными потоками на предприятии ООО «Астрафуд» в таблице 6. Здесь ДПч – чистый денежный поток за анализируемый период; ДП0 – отток денежных средств за анализируемый период; Взк– выплаты по долго– и краткосрочным кредитам и займам за анализируемый период; Д – дивиденды, выплаченные собственникам организации за анализируемый период; 3 – прирост остатков материальных оборотных активов за анализируемый период; Пч – чистая прибыль, полученная за анализируемый период.

Таблица 6

Коэффициенты качества управления денежными потоками предприятия ООО «Астрафуд»

|

Коэффициенты |

Формула расчета |

2015 г. |

2016 г. |

Абсолютное отклонение, (+/-) |

|

Коэффициент достаточности чистого денежного потока |

|

0,2 |

0,05 |

-0,15 |

|

Коэффициент эффективности денежных потоков |

|

1,02 |

0,4 |

-0,62 |

|

Коэффициент рентабельности положительного денежного потока |

|

2,5 |

0,6 |

-1,9 |

Проведенный коэффициент анализ отражает неэффективность применяемой политики по управлению денежными средствами на предприятии ООО «Астрафуд». По всем коэффициентам в 2016 году по сравнению с 2015 годом наблюдается снижение. Сокращение величины чистых денежных средств на предприятии отрицательно сказывается на уровне ликвидности хозяйствующего субъекта в современных экономических условиях.

Проанализировав состояние денежных средств ООО «Астрафуд», необходимо разработать и обосновать решения по эффективному их использованию. В ходе анализа было выяснено, что в организации не достаточно устойчивое состояние, то есть временами преобладает дефицит денежных средств.

ЗАКЛЮЧЕНИЕ

В результате исследования анализа движения денежных средств, проведенного на предприятии ООО «Астрафуд» можно сделать вывод, что финансовая (бухгалтерская) отчетность организации по учету денежных средств предприятия отражает достоверно во всех существенных отношениях.

По результатам проведенного анализа денежных средств было выявлено, что предприятие ООО «Астрафуд» не направляет свободные денежные средства на финансовую деятельность. Организация практически не занимается финансовой деятельностью, которая при определенных обстоятельствах (наличии квалифицированного персонала, и других) могла бы приносить дополнительную прибыль, которая, заметим налогом не облагается, так как такие доходы облагаются налогом у источника их возникновения.

Также необходимо отметить, что основным информационным источником, позволяющим проводить анализ движения денежных средств является отчет о движении денежных средств. Анализ существующих способов заполнения отчета о движении денежных средств позволил сделать вывод, что на основании получаемой информации из бухгалтерской отчетности, а именно из отчета о движении денежных средств производится ретроспективный анализ. Однако для успешного ведения бизнеса и принятия управленческих решений наиболее востребованным является оперативный анализ и построение прогнозов. Для обеспечения требований управления и анализа с учетом прогноза была уточнена информационная база для составления отчета о движении денежных средств на основе данных аналитического баланса.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Алексеева А.И., Васильев, Ю.В., Малеева, А.В. Комплексный экономический анализ хозяйственной деятельности: Учебник. – М.: КНОРУС, 2015. – 672 с.

- Алексеева И.В. Современные концепции, способствующие совершенствованию учетно-аналитического обеспечения принятия стратегических решений / И.В. Алексеева // Актуальные проблемы бухгалтерского учета, анализа, аудита, налогообложения и статистики: материалы III Всероссийской науч.-практ. конф. – Ростов н/Д: РГЭУ (РИНХ), 2013. – с. 19-24.

- Алексеева Н.А. Концепции денежных потоков и их реализация в управлении активами предприятия / Н.А. Алексеева // Экономические науки. – 2012. – №11 (96). – с. 11-16.

- Алексеева Н.А. Концепции управления денежными потоками // Н.А. Алексеева, А.В. Завьялова // Научное обеспечение развития АПК в современных условиях: материалы Всерос. науч.-практ. конф. (15-18 февр. 2011 г.): в 3 т. – Ижевск: Ижевская ГСХА, 2014. – т. 1. – с. 222-227.

- Астринский Д.В. Экономический анализ финансового положения предприятия. – М.: Экономист, 2015. – 349 с.

- Бабаев Ю.А. Бухгалтерский финансовый учет: Учебное пособие. – 4-е изд., перераб. и доп. – М.: Инфра –М, 2016. – 592 с.

- Баканов М.И., Шеремет, А.Д. Теория экономического анализа: Учебное пособие. – М.: Финансы и статистика, 2013. – 503 с.

- Бекетов Н.В. Организация управленческого учета денежных потоков: методологические и организационные аспекты / Н.В. Бекетов, П.Н. Бекетов// Экономический анализ: теория и практика. – 2014. – № 4. – Электронно-правовая система «Консультант Плюс».

- Богатая И.Н. Учетно-аналитическая система коммерческих организаций как основа для управления денежными потоками при банкротстве / И.Н. Богатая, Е.М Евстафьева // Учет и статистика. – 2015. – №3. – с. 69-74.

- Глушков И.Е. Бухгалтерский (налоговый, финансовый, управленческий) учет на современном предприятии. – М.: КноРус, 2015. – 1000 с.

- Дружиловская, Т.Ю. Новое в формировании отчета о движении денежных средств / Т. Ю. Дружиловская // Бухгалтерский учет. – 2011. – № 7. – с. 49-50.

- Земляченко, С.В. О покупках организации за наличный расчет [Текст]//Главбух, 2013. - №2. – с. 13-20.

- Кабанов, А.А. Управление денежными потоками с помощью инструментов cash management // Банковское дело. – 2013. – №4. – стр.77-83.

- Кондраков, Н.П. Бухгалтерский учет [Текст]: Учебное пособие. – М.: ИНФРА-М., 2014. – 230 с.

- Ковалев, В.В. Финансовый анализ: Методы и процедуры [Текст] / В.В. Ковалев – М.: Финансы и статистика, 2013 – 560с.

- Каморджанова, Н.А. Бухгалтерский финансовый учет, 4-е изд. перераб. и доп. – СПб.: Питер, 2012.- 288с.

- Кучинский, А.В. Учетно-аналитическое обеспечение сбалансированности денежных потоков в условиях инновационного развития предприятия: автореф. дис. … канд. экон. наук: 08.00.12 / Кучинский Антон Владимирович. – Саратов, 2011. – 24 с.

- Кукоба, Т.П. Отражение в учете операций по исполнению обязательств должником [Текст] // Аудиторские ведомости, 2011. - № 10. - С. 33- 39.

- Макарова, Л.Г., Мизиковский, Е.А. Справочник бухгалтера и аудитора [Текст]. – М.: Юристъ, 2016. – 288 с.

- Макарьева В.И. Анализ финансово-хозяйственной деятельности организации: Учебник. – М.: Финансы и статистика, 2012. – 435 с.

Приложения

-

Глушков И.Е. Бухгалтерский (налоговый, финансовый, управленческий) учет на современном предприятии. – М.: КноРус, 2015. – 1000 с. ↑

-

Ковалев В.В. Финансовый анализ: Методы и процедуры / В.В. Ковалев – М.: Финансы и статистика, 2013 – 560с. ↑

-

Алексеева А.И., Васильев, Ю.В., Малеева, А.В. Комплексный экономический анализ хозяйственной деятельности: Учебник. – М.: КНОРУС, 2015. – 672 с. ↑

-

Алексеева А.И., Васильев, Ю.В., Малеева, А.В. Комплексный экономический анализ хозяйственной деятельности: Учебник. – М.: КНОРУС, 2015. – 672 с. ↑

-

Ковалев В.В. Финансовый анализ: Методы и процедуры / В.В. Ковалев – М.: Финансы и статистика, 2013 – 560с. ↑

-

Макарьева В.И. Анализ финансово-хозяйственной деятельности организации: Учебник. – М.: Финансы и статистика, 2012. – 435 с. ↑

-

Дружиловская Т.Ю. Новое в формировании отчета о движении денежных средств / Т. Ю. Дружиловская // Бухгалтерский учет. – 2011. – № 7. – с. 49-50. ↑

-

Кабанов А.А. Управление денежными потоками с помощью инструментов cash management // Банковское дело. – 2013. – №4. – стр.77-83. ↑

-

Земляченко С.В. О покупках организации за наличный расчет//Главбух, 2013. - №2. – с. 13-20. ↑

-

Дружиловская Т.Ю. Новое в формировании отчета о движении денежных средств / Т. Ю. Дружиловская // Бухгалтерский учет. – 2011. – № 7. – с. 49-50. ↑

-

Ковалев В.В. Финансовый анализ: Методы и процедуры / В.В. Ковалев – М.: Финансы и статистика, 2013 – 560с. ↑

-

Ковалев В.В. Финансовый анализ: Методы и процедуры / В.В. Ковалев – М.: Финансы и статистика, 2013 – 560с. ↑

-

Дружиловская Т.Ю. Новое в формировании отчета о движении денежных средств / Т. Ю. Дружиловская // Бухгалтерский учет. – 2011. – № 7. – с. 49-50. ↑

-

Земляченко С.В. О покупках организации за наличный расчет //Главбух, 2013. - №2. – с. 13-20. ↑

-

Кабанов А.А. Управление денежными потоками с помощью инструментов cash management // Банковское дело. – 2013. – №4. – стр.77-83. ↑

-

Там же. ↑

-

Дружиловская Т.Ю. Новое в формировании отчета о движении денежных средств / Т. Ю. Дружиловская // Бухгалтерский учет. – 2011. – № 7. – с. 49-50. ↑

-

Глушков И.Е. Бухгалтерский (налоговый, финансовый, управленческий) учет на современном предприятии. – М.: КноРус, 2015. – 1000 с. ↑

-

Каморджанова, Н.А. Бухгалтерский финансовый учет, 4-е изд. перераб. и доп. – СПб.: Питер, 2012.- 288с. ↑

-

Глушков И.Е. Бухгалтерский (налоговый, финансовый, управленческий) учет на современном предприятии. – М.: КноРус, 2015. – 1000 с. ↑

-

Каморджанова, Н.А. Бухгалтерский финансовый учет, 4-е изд. перераб. и доп. – СПб.: Питер, 2012.- 288с. ↑

-

Глушков И.Е. Бухгалтерский (налоговый, финансовый, управленческий) учет на современном предприятии. – М.: КноРус, 2015. – 1000 с. ↑

-

Макарьева В.И. Анализ финансово-хозяйственной деятельности организации: Учебник. – М.: Финансы и статистика, 2012. – 435 с. ↑

- Обеспечение мотивации обучения в начальных классах .

- Обеспечение мотивации обучения в начальных классах.

- Изучение и организация форм взаимодействия дошкольного учреждения с семьей»

- Изучение и организация форм взаимодействия дошкольного учреждения с семьей

- .Управление поведением в конфликтных ситуациях

- Использование результатов ОРД в качестве информации в процессе .

- .Формирование ассортимента товаров на предприятиях торговли

- «Анализ конкурентов на рынке и определение собственной конкурентоспособности на примере ООО «Лента»

- Основные виды организационных структур управления предприятием

- ОБЗОР ПРЕДМЕТНОЙ ОБЛАСТИ

- Понятие качества образовательных услуг

- Основы общей совместной собственности супругов