Анализ доходов и расходов банка ( на примере ПАО «Почта Банк»)

Содержание:

ВВЕДЕНИЕ

В связи с увеличивающейся ролью банковской системы страны в обслуживании экономических субъектов, увеличением внешнеэкономических и межрегиональных связей, продолжающимся ходом развития и ликвидации отдельных коммерческих банков растет роль и смысл анализа финансового состояния банка, составной частью которого выступает анализ прибыли и затрат коммерческого банка. Банкам просто необходимо работать в условиях завышенных рисков, гораздо чаще чем их зарубежные партнеры оказываются в кризисных ситуациях

Анализ прибылей и затрат банка выделяет вероятность исследования итогов работы коммерческого банка, это обозначает, что, и оценки производительности его как коммерческого предприятия. Анализ результативности банковской деятельности наступает с анализа прибыли и затрат, а завершается исследованием прибыли. Анализ финансовой деятельности банка производится одновременно с анализом ликвидности баланса банка, и на основании полученных результатов делаются выводы относительно надежности банка в целом.

Цель исследования - управление доходами и расходами на примере ПАО Почта Банка.

Задачи исследования:

- Доходы и расходы коммерческого банка: их сущность, принципы формирования и классификации;

- Методология анализа коммерческой эффективности банка на основе показателей доходов и расходов;

- Организационно-экономическая характеристика ПАО Почта Банка;

- Оценка качества и достаточности капитала ПАО Почта банка;

- Анализ качества управления доходами и расходами на основе показателей коммерческой эффективности ПАО Почта банк

Объект исследования - ПАО «Почта Банк».

Предметом исследования являются доходы и расходы банка

При написании работы использовалась экономическая литература отечественных и зарубежных авторов (заслуженного деятеля науки РФ, доктора экономических наук, профессора О.И. Лаврушина, доктора экономических наук, профессора Г.Г. Коробовой, кандидата экономических наук, доцента Г. Н. Белоглазовой и др.)

Много информации на данную тему использовано из периодических изданий, а также основу дипломной работы составили законы, инструкции и другие правовые акты.

В работе были применены такие эмпирические методы исследования, как описание, сравнение, а также обще логические методы и приемы, в частности, анализ и синтез, аналогия, типология, индукция и дедукция, обобщение.

Информационной базой для проведения исследования послужили труды российских и зарубежных теоретиков и практиков по проблемам оценки кредитоспособности заемщика банка. В ходе исследования проведен анализ законодательных и нормативных актов, регулирующих документов Банка России по проблеме исследования.

Теоретическая значимость исследования заключается в том, что предлагаемые в ней рекомендации развивают методику анализа платежеспособности заемщика банка и снижают риск невозврата кредита.

Практическая значимость исследования заключается в том, что предложенные рекомендации способствуют организации рациональной процедуры анализа при принятии кредитных решений, обеспечению приемлемого для коммерческого банка уровня затрат на её осуществление, снижение трудоёмкости, а также снижению объемов проблемных кредитов.

Работа состоит из введения, двух глав, заключения, списка литературы и приложений.

ГЛАВА1. ТЕОРЕТИКО-МЕТОДИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ДОХОДОВ И РАСХОДОВ КОММЕРЧЕСКОГО БАНКА

1.1 Доходы и расходы коммерческого банка: их сущность, принципы формирования и классификации

Банк как коммерческая компания, главная задача функционирования которой в получении выгоды, предоставляя различные предложения, получает прибыль и несет издержки по их предложению . Банки позволяют возражение между возрастающими расходами и отсутствием возможности поднятия цен на предложения, внедряя современные системы контроля расходов и анализа производительности. Любой банк обязан не только лишь оценить эффективность собственного функционирования сравнительно иных кредитных компаний, но и анализировать эффективность собственных всевозможных направлений, отделений, управлять эффективностью собственной продукции.

По международным стандартам финотчетности доходами считают прирост экономической выгоды в форме притока или повышения активов банка или снижения его обязательств, ведущее к возрастанию капитала, не вызванному вкладами собственников, и выраженное:

а) притоком активов;

б) повышением стоимости активов при переоценке, исключая переоценку основных средств (ОС), нематериальных активов (НМА) и ценных бумаг (ЦБ), «имеющихся в наличии для реализации», относимую на прирост добавочного капитала или сокращение резервов на возможные убытки;

в) увеличением активов в ходе конкретных операций поставки (продажи) активов, выполнения работ, оказания услуг;

г) сокращением обязательств, не связанным со снижением или выбытием соответственных активов.[1]

В финотчетности комбанков доходы определяются характером операций, приносящих доход, и состоят из:

- процентов, полученных по предоставленным ссудам, депозитам и другим размещенным средствам;

- доходов от операций с ЦБ (процентного дохода от вложений в долговые обязательства, дисконтных доходов по векселям, дивидендов от вложений в акции, доходов от реализации и переоценки ЦБ и др.);

- доходов от операций с инвалютой и другими валютными ценностями; › дивидендов от участия в капитале иных компаний;

- штрафов, пеней, неустоек, полученных по кредитным, расчетным и иным операциям;

- других доходов.

Доходами от дополнительной деятельности признаются такие доходы коммерческого банка, которые составляют наименьшую часть всех доходов и представляют собой прибыль от небанковской деятельности.

Законодательно (ФЗ «О банках и банковской деятельности») установлено, собственно что коммерческие банки не имеют права выполнять производственную, страховую, посредническую деятельность. В связи с чем, у коммерческих банков есть 2 варианта осуществления вспомогательного вида деятельности, а так же, например, получения вспомогательной прибыли по ней.

Для получения вспомогательной прибыли банкам необходимо:

Во-первых, банки могут создать дочерние организации для осуществления дополнительного вида деятельности, не входящей в его квалификацию.

Во-вторых, у банка есть возможность приобрести либо долю, либо пакет акций у уже существующего предприятия, организации. И, таким образом, участвовать в деятельности такой организации, предприятия.

Таким образом, банки, которые ведут деятельность во всевозможных секторах экономики и имеют в собственном распоряжении большие денежные ресурсы, имеют вероятность подъема в более крупных отраслях, что станет наращивать оборот прибыли банка. Кроме этого, подобный метод увеличит конкурентоспособность банка на рынке банковских предложений и посодействует притоку новых клиентов, за счет высокой деловой репутации банка.

Для получения вспомогательного дохода банки способны создавать дочерние организации. Так, банк станет получать прибыль от осуществления коммерческой деятельности собственной организации. Коммерческий банк может как предлагать услуги своей фирмы уже имеющимся клиентам, так и искать новых, которым, в последствии, может предлагать свой банк, как обслуживающий.

К таким организациям можно отнести следующие:

- Маркетинговая служба. Банки могут оказывать рекламные услуги, как своим клиентам, так и другим организациям.

- Юридические фирмы.

- Охранные частные предприятия.

- Транспортные организации (в том числе включая инкассаторские услуги).

- Аудиторские конторы. Предоставление аудиторских услуг другим организациям, банкам. Так же банк сможет осуществлять проверку собственной деятельности, при условии внутренней проверки.

- Аренда. Сдача в аренду движимого и недвижимого имущества коммерческого банка.

- Учебные организации. Формирование центров, обучающих новых сотрудников. Создание частных учебных организаций и т.д.

- И прочее. Все дополнительные доходы коммерческого банка учитываются на отдельных лицевых счетах бухгалтерского учета[2].

При финансовом планировании принципиально различение стабильной и нестабильной прибыли. Для более стойкой работы банка принципиально возрастание стабильной прибыли, состоящей из: прибыли в виде процентов, получаемой за предоставление кредитов и иных размещенных средств; прибыли от вложенных финансовых (денежных) средств в длительные обязательства и акции; процентов, полученных от операций с инвалютой и ЦБ.

Нестабильная прибыль состоит из прибыли от перепродажи ЦБ и переоценки счетов в инвалюте, других доходов (от проведенных операций своп и с опционами, форвардных и фьючерских сделок, от продажи имущества банка, связанных с оприходованными излишними наличными денежными средствами, от восстановленных сумм фондов и резервов), а также могут быть предоставлены полученными штрафами, пенями, неустойками.

Основные доходы банка – в процентных доходах по кредитным операциям, а также разнообразных комиссионных доходах за облуживание клиентов. Доходами банка должны возмещаться его издержки, покрываться риски и создаваться прибыль. Каждый банк, чтобы повысить свою эффективность, должен стремиться максимизировать доходы, улучшая качество обслуживания и повышая свою устойчивость. [3]

Издержки коммерческого банка определяются его операционной работой и коммерческой деятельностью. Сообразно международным стандартам финотчетности затратами именуют снижение экономических выгод в виде оттока активов банка или жеподъема его обязательств, ведущее к уменьшению денежных средств, не имеющих отношения к его распределению между собственниками, и выражающееся:

а) выбытием активов;

б) снижением стоимости активов при переоценке, исключая переоценку (уценку) ОС, НМА и ЦБ, «имеющихся в наличии для реализации», относимую на уменьшение добавочного капитала, создание (рост) резервов на возможные убытки или износ;

в) уменьшением активов вследствие операций по поставке (продаже) активов, выполнения работ, оказания услуг;

г) увеличением обязательств, не связанным с получением (созданием) соответствующих активов[4].

Затраты банка обязаны быть по возможности наименьшими (в расчете на выбранные контрольные показатели, более правильно отражающие конечную эффективность работы банка), а вследствие того ими необходимо ежедневно управлять, имея в виду как минимум недопущение нерационального применения имеющихся средств, в том числе путем организации соответственного контроля.

С преоставленной целью применяются процедуры бюджетирования – неизменного самостоятельного составления совокупности денежных намерений (бюджетов) банка. Исходная информация для их составления берется из плановой структуры бизнес-процессов, отражающей направленности будущего развития, намеченные для себя банком. Горизонт текущего планирования работы банка целенаправленно принять равным 1 году, а продолжительность планового периода - равным одному кварталу.

1.2. Характеристика видов и классификация доходов и расходов банка

К основной деятельности относят осуществление банковских операций, а к добавочной – любую другую деятельность, которая приносит банку доход. Рассмотрим основные виды доходов коммерческих банков:

В первую очередь банковские доходы подразделяются на стабильные, т.е. те доходы, которые являются постоянными для банка и нестабильные, доходы от следующей деятельности – валютные операции, операции с ценными бумагами и прочее.

Нестабильные доходы приносят малую часть прибыли банку. По форме получения доходы банка можно разделить на:

- Процентные;

- Комиссионные;

- Прочие виды доходов.

Совокупность всех доходов называется валовым доходом.

Валовый доход выделяет следующие группы доходов:

- Операционные, процентные, комиссионные, доходы от операций на финансовом рынке;

- Доходы от сторонней деятельности;

- Прочие.

Процентными доходами называют доходы, получаемые в виде

- процентных платежей за предоставление ссуды (кратко‑, средне– и долгосрочные) компаниям, физлицам, органам исполнительной власти в рублях и инвалюте (срочных и просроченных);

- по депозитам, размещаемых в иных банках;

- лизингу клиентам;

- портфелю долговых ЦБ и др.[5]

Непроцентными доходами называют доходы, которые получает банк в ином виде, отличном от процентных платежей, за оказание банковских услуг.[6] Такие доходы в целях управления могут состоять из нескольких групп:

- непроцентных доходов от инвестдеятельности (дивидендов по долевым ЦБ и доходов от совместной деятельности);

- непроцентных комиссионных доходов (оплаты открытия и ведения счета в банках, комиссий по лизингу, факторингу, агентских доходов по доверительному управлению имуществом и пр.);

- непроцентных торговых доходов (от покупки/реализации валюты, ЦБ и иных финﺍинструментов (фьючерсы, опционы, валютный дилинг и арбитраж));

- непроцентных интеллектуальных доходов от оплачиваемых услуг банка, представляемых консультациями, гарантиями, поручительствами, посредническими услугами) и оплаты или аренды его НМА (программное обеспечение, ноу‑хау, методики, методические разработки и пр.);

- непроцентных доходов, получаемых от финсанкций, представляемых штрафами, пеней, неустойкой).

Прочими доходами называют непредвиденные доходы случайного, нерегулярного характера, которые могут состоять из:

- прибылей предыдущих лет, выявленных в текущем году;

- сумм возмещений банку причиненных ему раньше убытков;

- сумм, возвращаемых банку (налоги, необоснованно удержанные с банка, ссуды, ранее списанные на убытки и пр.);

- доходов от продажи имущества банка, списанной кредиторской задолженности;

- сумм восстановления со счетов банков фондов и резервов.

К небанковской (дополнительной) деятельности относят оказание услуг небанковского характера (это может быть страхование, реклама, охранная деятельность и т.д.), участие в деятельности сторонних предприятий, оказание услуг аренды, деятельность организаций банка (например, учебные банковские образования и др.).

К нетрадиционным или небанковским услугам относят множество услуг, к ним относят:

- услуги банка как посредника;

- услуги, которые ориентируются на развитии других организаций, предприятий (помощь с юридической стороны, услуги по размещению ценных бумаг, информационные услуги, услуги по внедрению юридического лица на биржу и т.п.);

- обеспечение гарантиями и поручительствами; операции доверительного характера;

- бухгалтерские услуги; осуществление деятельности по защите интересов в судебных органах; сейфовые услуги;

- и прочее.

Классификация всех затрат коммерческих банков проводится по формам, целям, способам учета, влияниям на налогооблагаемую базу, способам ограничения.

По форме отмечают наличие процентных, комиссионных и прочих непроцентных затрат.

Процентные издержки состоят из %, уплаченных банком за получение кредитов, остатков финсредств на счетах до востребования и срочных депозитов, открытых для физ- и юрлиц с подключением банков; процентных платежей по эмитированным векселям, облигациям, депозитным и сберегательным сертификатам.[7]

Комиссию банк взимает за операции с ЦБ и инвалютой, за оказание услуг кассовых, расчетных, по инкассации, приобретенных гарантий и пр. Иными непроцентными затратами считаются дисконтный расход, издержки спекулятивного характера на рынке, при переоценке активов; также могут быть отображены штрафами, пенями, неустойками, затратами на аппарат управления (оплатой труда, подготовкой сотрудников и пр.), хозяйственными затратами.

По целям расходы банка состоят из шести групп: операционных, затрат по обеспечению хоздеятельности банка, затрат на ФОТ персонала банка, по оплате налогов, отчислений в специальные резервы и прочих расходов.

К операционным расходам относят:

- уплату процентов за привлечение банком ресурсов – депозитов/кредитов, выпуск ЦБ;

- комиссию, уплаченную банком по операциям с ЦБ, с инвалютой, по кассово-расчетным операциям, за инкассацию;

- прочие операционные затраты (вроде дисконтных расходов по векселям, отрицательного результата по переоценке ЦБ и счетов в инвалюте, расхода (убытка) от перепродажи ЦБ, по операциям с драгметаллами и пр.).

Таким образом, есть прямая связь операционных затрат и банковских операций.

Затраты по обеспечению хоздеятельности банка состоят из

- амортизации основных фондов и НМА;

- расходов по аренде, ремонту оборудования, канцелярских, содержанию автотранспортных средств, покупке спецодежды; эксплуатационных расходов по содержанию зданий и пр.

Издержками на ФОТ служащих банка являются зарплата, премии, начисления на зарплату. Издержки по уплате налогов состоят из налогов на актив, земельного, с владельцев автотранспорта, пользователей автомобильных дорог и иных налогов, имеющих отношение к себестоимости банковских операций. Затраты на создание резервов, покрывающих вероятные убытки по ссудам, издержки по ЦБ, дебиторскую задолженность и иные активные операции, - особая группа затрат, отражающая процесс переоценки различных групп активов банка по рыночным тарифам.

Вывод по главе:

Главная выгода банка – в процентных доходах по кредитным операциям, а еще различных комиссионных доходах за облуживание клиентов. Доходами банка должны возмещаться его издержки, покрываться риски и создаваться выгода (прибыль). Каждый банк, для того, чтобы прирастить личную эффективность, должен стремиться к максимизации дохода, улучшая качество обслуживания и повышая собственную прочность.

Издержки коммерческого банка ориентируются его операционной деятельностью и коммерческой деятельностью. Сообразно международным стандартам финотчетности затратами именуют уменьшение экономических выгод в виде оттока активов банка или же подьема его обязательств, которое приведет к уменьшению денежных средств, не имеющего отношения к его распределению между собственниками.

ГЛАВА 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ И ОЦЕНКА УРОВНЯ ДОХОДОВ И РАСХОДОВ КОММЕРЧЕСКОГО БАНКА ПАО «ПОЧТА-БАНК»

2.1 Организационно-экономическая характеристика ПАО Почта Банка

Почта Банк – представляет собой один из крупнейших российских розничных банков. Дата его основания – 2017 год. Контрольный пакет акций финансового учреждения, созданного ВТБ и Почтой России, принадлежит одноименным компаниям, каждая из которых имеет по 49, 99%. Сеть отделений банка в регионах активно развивается. Новые отделения создаются преимущественно на базе почтовых точек.

Формат работы банка предполагает организацию окон продаж с работниками финансового учреждения или почты. Вся работа финансового учреждения ведется без применения кассовых узлов в обычном их понимании. Операции ведутся непосредственно клиентами при помощи банкоматов нового типа. Сеть банкоматов с системой закрытого оборота средств составляет более 4000 машин. Клиентская база учреждения превышает 5 000 000 человек.

Почта Банк активно работает как с физическими, так и с юридическими лицами, для которых представлен весьма широкий ряд финансовых продуктов.

Так, для частных лиц банк предлагает следующие услуги:

- Кредитование.

- Вклады.

- Платежи и переводы.

- Другие услуги.

Отдельно предусматриваются сберегательные и зарплатные программы, а также выпуск карт банка.

Для юридических лиц на данный момент в банке доступны:

- Кредиты.

- Зарплатные проекты.

В будущем представители банка планируют расширять перечь услуг доступных для юридических лиц.

Почта Банк – стремительно развивающееся финансовое учреждение, которое ставит своей целью предоставление качественных банковских услуг как частным, так и корпоративным клиентам.

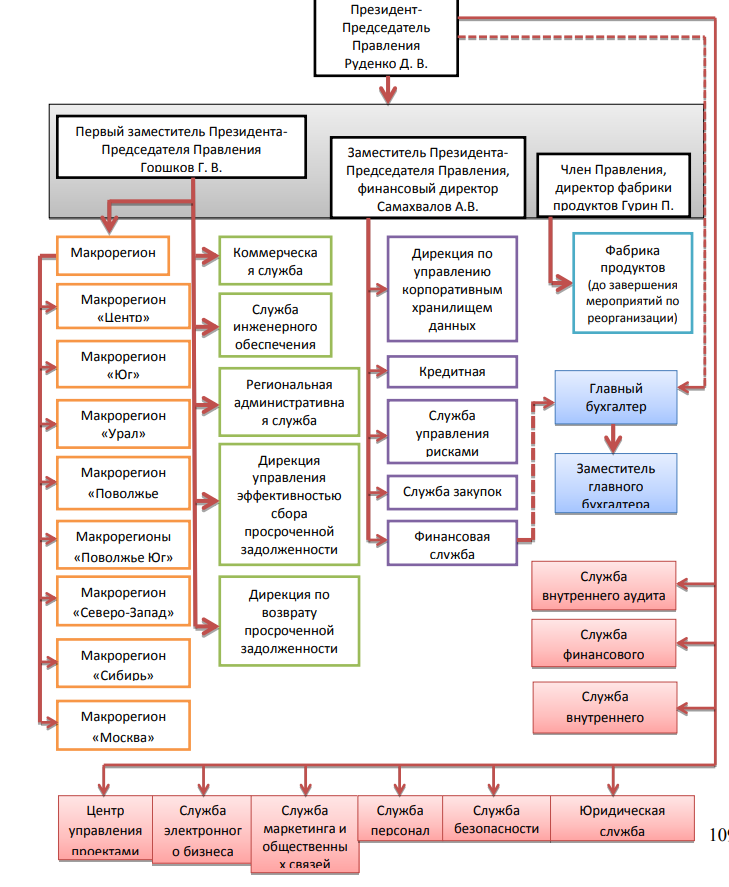

Организационно-штатная структура ПАО «Почта Банк» на 11 января 2018 года представлена на рисунке 1.

Возглавляет его Президент-Председатель Правления – специалист работы в банковской сфере с многолетним опытом работы.

Рис. 1. Организационная структура банка

Диверсифицируя собственную работу, банк каждый день увеличивает круг проводимых на российском рынке операций и дает клиентам большой комплекс услуг, принятых в международной банковской практике.

ПАО «Почта Банк» – это уникальрная филиальная сеть, занимающая большую территорию нашего государства. География Банка включает в себя как широкие, развитые, например, так и небольшие мегаполисы.

В личной работе по приоритетным направленностям Банк в 2017 году оперировал утвержденными Наблюдательным советом Бизнес-планом, а так же стратегией развития.

Стратегия учитвыет выстраивание долговременных Банка будет представлен следующим образом:

- для физических лиц: отношений с «Пенсионным фондом Российской Федерации» и открытие точек присутствия в его региональных отделениях.

В целях реализации Стратегии продуктовый ряд:

- обычные продукты и сервисы для глобального сегмента населения: депозиты и сберегательные счета, кредиты наличными, кредиты на товары (POS-кредиты), кредитные и дебетовые карты, интернет-банк, виртуальная карта и т.д.;

- продукты с низкой стоимостью риска: кредитование зарплатных клиентов и клиентов с транзакционной историей;

- комиссионные продукты: коробочные страховые продукты, перевод пенсий в НПФ, предоставление доступа к юридическим услугам, возможность участвовать в восстановление лесов и др.

2.2 Оценка качества и достаточности капитала ПАО Почта банка

Рассмотрим динамику банковских активов ПАО «Почта Банк» за 2017 - 2018 гг., представленную в таблице 1.

Таблица 1

Динамика банковских активов ПЛО «Почта Банк» за 2017 -2018 гг.

|

Активы, тыс. руб. |

2017 |

2018 |

Абсолютное |

Темп роста, % |

|

Денежные средства |

1102141 |

1259991 |

157850 |

114,32 |

|

Обязательные резервы в Центральном банке |

1019286 |

457403 |

-561883 |

44,87 |

|

Средства в кредитных |

480635 |

681734 |

201099 |

141,84 |

|

Чистая ссудная |

41379200 |

49946034 |

8566834 |

120,70 |

|

Основные средства, |

662708 |

659860 |

-2848 |

99,57 |

|

Прочие активы |

6120367 |

8178928 |

2058561 |

133,63 |

|

Всего активов |

50764337 |

61183950 |

10419613 |

120,53 |

Анализ таблицы 2 показал, собственно что на протяжении рассматриваемого периода цена банковских активов беспрерывно росла. Подъем обусловлен, изначально, подъемом чистой ссудной задолженности (на 20,70%), подъемом других активов (на 33,63%), средств в кредитных организациях (на 41,84%). Наименьший темп подъема показали денежные средства (14,32%), что отрицательно отражается на ликвидности банка.

Динамика структуры активов ПАО «Почта Банк» за 2017 - 2018 гг. представлена в таблице 2.

Таблица 2

Динамика структуры банковских активов ПАО «Почта Банк» за 2017 - 2018 гг.

|

Активы |

2017 |

2018 |

Абсолютное изменение |

|

Денежные средства |

2,17 |

2,06 |

-0,11 |

|

Обязательные резервы в Центральном банке России |

2,01 |

0,75 |

-1,26 |

|

Средства в кредитных организациях |

0,95 |

1,11 |

0,17 |

|

Чистая ссудная задолженность |

81,51 |

81,63 |

0,12 |

|

Основные средства, нематериальные активы и материальные запасы |

1,31 |

1,08 |

-0,23 |

|

Прочие активы |

12,06 |

13,37 |

1,31 |

|

Всего активов |

100,00 |

100,00 |

Анализ таблицы 2 показал, что на протяжении 2017 - 2018 гг. структура активов банка значимо не изменилась. Больший удельный вес в активах банка на протяжении рассматриваемого периода занимала чистая ссудная задолженность, ее доля незначительно увеличилась с 81,51% до 81,63%. Важный удельный вес в активах банка занимают иные активы, их доля в 2018 году также возросла на 1,31 пункта. В 2018 году понизилась доля денежных средств (на 0,11 пункта), собственно что говорит о наличии у банка проблем с ликвидностью активов.

Небольшой удельный вес имеют денежные средства в иных кредитных организациях. Средний удельный вес имеют еще инвеситции в основные средства, нематериальные активы и материальные запасы банка, собственно что говорит нам о том, что руководство банка направлено на изменение неприбыльных активов в меньшую сторону.

В целом возможно сформировать вывод, что структура активов ПАО «Почта Банк» не считается оптимальной, довольно мала доля высоколиквидных активов. На вложения в ценные бумаги уделяется довольно мало внимания, хотя это направление имеет отличные перспективы и может приносить высокую прибыль.

Рассмотрим динамику банковских пассивов ПАО «Почта Банк» за 2017 - 2018 гг., представленную в таблице 3.

Таблица 3

Динамика банковских пассивов ПАО «Почта Банк» за 2017 - 2018 гг.

|

Пассивы, тыс. руб. |

2017 |

2018 |

Абсолютное изменение |

Темп роста, % |

|

Средства кредитных организаций |

41200000 |

45500000 |

4300000 |

110,44 |

|

Средства физических лиц |

918905 |

2609195 |

1690290 |

283,95 |

|

Средства корпоративных клиентов |

3609 |

127423 |

123814 |

3530,70 |

|

Выпущенные долговые обязательства |

691,7 |

853,4 |

161,7 |

123,38 |

|

Прочие обязательства |

889571 |

3778309 |

2888738 |

424,73 |

|

Средства акционеров (участников) |

214977 |

214977 |

0 |

100,00 |

|

Эмиссионный доход |

211557 |

211557 |

0 |

100,00 |

|

Резервный фонд |

412710 |

587327 |

174617 |

142,31 |

|

Нераспределенная прибыль |

6913008 |

8155162 |

1242154 |

117,97 |

|

Всего пассивов |

50765029 |

61184803 |

10419774,7 |

120,53 |

Анализ пассивов ПАО «Почта Банк» показал, что общая сумма пассивов непрерывно возрастает. Рост пассивов обусловлен привлечением средств клиентов - физических лиц (на 183,95%), средств корпоративных клиентов (на 2530,70%), средств других кредитных организаций (на 10,44%), а также ростом прочих обязательств (на 324,73%). По итогам 2018 года ПАО «Почта Банк» увеличил нераспределенную прибыль, что говорит об эффективности деятельности банка.

Динамика структуры пассивов ПАО «Почта Банк» за 2017 - 2018 гг. представлена в таблице 4.

Таблица 4

Динамика структуры банковских пассивов ПАО «Почта Банк» за 2017 - 2018 гг.

|

Пассивы |

2017 |

2018 |

Абсолютное изменение |

|

Средства кредитных организаций |

81,16 |

74,36 |

-6,79 |

|

Средства физических лиц |

1,81 |

4,26 |

2,45 |

|

Средства корпоративных клиентов |

0,01 |

0,21 |

0,20 |

|

Выпущенные долговые обязательства |

0,00 |

0,00 |

0,00 |

|

Прочие обязательства |

1,75 |

6,18 |

4,42 |

|

Средства акционеров (участников) |

0,42 |

0,35 |

-0,07 |

|

Эмиссионный доход |

0,42 |

0,35 |

-0,07 |

|

Фонд переоценки |

0,81 |

0,96 |

0,15 |

|

Нераспределенная прибыль |

13,62 |

13,33 |

-0,29 |

|

Всего пассивов |

100,0 0 |

100,0 0 |

0,00 |

Анализ таблицы 4 показал, что наибольший удельный вес в структуре пассивов занимают средства кредитных организаций (74,36%) Они являются основным источником финансирования деятельности банка, хотя их удельный вес снизился в 2018 году на 6,79%.

Таким образом, ПАО «Почта Банк» является динамично развивающейся организацией, активно привлекающей к сотрудничеству как корпоративных клиентов, так и физических лиц.

Теперь отследим динамику изменения показателей ликвидности в течение года:

Таблица 5

Изменения показателей ликвидности

|

Наименование показателя |

1Ноя |

1Дек |

1Янв |

1Фев |

1Мар |

1Апр |

1Май |

1Июн |

1Июл |

1Авг |

1Сен |

1Окт |

|

Норматив мгновенной ликвидности Н2 (мин.15%) |

75.0 |

66.2 |

101.8 |

78.6 |

49.6 |

179.2 |

46.4 |

70.2 |

47.2 |

62.6 |

50.2 |

48.7 |

|

Норматив текущей ликвидности Н3 (мин.50%) |

123.2 |

148.5 |

193.3 |

191.6 |

161.3 |

162.8 |

141.7 |

81.9 |

76.0 |

82.5 |

78.7 |

80.3 |

|

Экспертная надежность банка |

166.2 |

206.8 |

274.6 |

281.9 |

291.0 |

277.5 |

267.6 |

228.0 |

155.0 |

141.2 |

138.3 |

133.9 |

По медианному способу (отброс резких пиков): сумма норматива моментальной ликвидности Н2 в течение года неустойчива и содержит направленность к значительному падению, впрочем за последнее полугодие содержит направленность к наращиванию, сумма норматива текущей ликвидности Н3 в течение года содержит направленность к значительному падению, однако за последнее полугодие содержит направленность буквально не меняться, а экспертная надежность банка в течение года и последнего полугодия содержит направленность к значительному падению.

Другие важные показатели рассмотрим подробнее в течение всего года:

Таблица 6

Показатели достаточности капитала

|

Наименование показателя |

1Ноя |

1Дек |

1Янв |

1Фев |

1Мар |

1Апр |

1Май |

1Июн |

1Июл |

1Авг |

1Сен |

1Окт |

|

Норматив достаточности капитала Н1.0 (мин.8%) |

10.5 |

11.7 |

11.2 |

11.0 |

10.5 |

10.5 |

10.4 |

10.2 |

12.7 |

11.6 |

11.3 |

11.2 |

|

Норматив достаточности базового капитала Н1.1 (мин.5%) |

7.6 |

9.2 |

8.6 |

7.9 |

7.7 |

8.0 |

7.8 |

7.6 |

9.5 |

8.4 |

10.2 |

9.7 |

|

Норматив достаточности основного капитала Н1.2 (мин.6%) |

7.6 |

9.2 |

8.6 |

7.9 |

7.7 |

8.0 |

7.8 |

7.6 |

9.5 |

8.4 |

10.2 |

9.7 |

|

Капитал (по ф.123 и 134) |

23.1 |

27.1 |

27.5 |

27.6 |

27.0 |

28.4 |

28.9 |

29.4 |

37.4 |

37.3 |

37.5 |

39.2 |

|

Источники собственных средств (по ф.101) |

22.5 |

25.8 |

26.4 |

27.0 |

26.6 |

28.4 |

29.1 |

29.7 |

37.8 |

37.8 |

38.2 |

40.0 |

По медианному способу (отброс резких пиков): сумма норматива достаточности денежных средств Н1 в течение года содержит направленность к малозначительному росту, впрочем за последнее полугодие содержит направленность к увеличению, а сумма капитала в течение года содержит направленность к значительному росту, однако за последнее полугодие содержит направленность к увеличению.

Рассмотрим показатели кредитного риска и их изменения в течение прошедшего года:

Таблица 7

Показатели кредитного риска

|

Наименование показателя |

1Ноя |

1Дек |

1Янв |

1Фев |

1Мар |

1Апр |

1Май |

1Июн |

1Июл |

1Авг |

1Сен |

1Окт |

|

Доля просроченных ссуд |

8.2 |

7.9 |

8.2 |

7.5 |

7.4 |

6.3 |

6.5 |

6.9 |

6.5 |

6.9 |

6.8 |

6.4 |

|

Доля резервирования на потери по ссудам |

15.4 |

14.0 |

13.2 |

12.4 |

12.4 |

11.0 |

11.1 |

11.5 |

11.5 |

12.1 |

12.1 |

11.6 |

|

Сумма норматива размера крупных кредитных рисков Н7 (макс.800%) |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

Доля просроченных ссуд в течение года содержит направленность к сокращению, однако за последнее полугодие содержит направленность к незначительному росту. Доля резервирования на потери по ссудам в течение года содержит направленность к сокращению, впроочем за последнее полугодие содержит направленность к увеличению. Сумма норматива размера крупных кредитных рисков Н7 (макс.800%) в течение года и последнего полугодия довольно мала и содержит направленность буквально не изменяться.

Уровень просроченных ссуд на последнюю дату соответствует среднему показателю по российским банкам (около 4-5%).

Уровень резервирования на последнюю рассматриваемую дату соответствует среднему показателю по российским банкам (около 13-14%).

Проверим некоторые косвенные факторы, указывающие на возможные проблемы и надежность:

Таблица 8

Косвенные факторы, указывающие на возможные проблемы и надежность

|

Наименование показателя |

1Ноя |

1Дек |

1Янв |

1Фев |

1Мар |

1Апр |

1Май |

1Июн |

1Июл |

1Авг |

1Сен |

1Окт |

|

Смена владельцев банка за месяц (%) |

- |

14.7 |

- |

50.0 |

- |

- |

- |

- |

18.9 |

- |

- |

- |

|

Изменение уставного капитала за месяц |

- |

17.3 |

- |

- |

- |

- |

- |

- |

23.3 |

- |

- |

- |

|

Рост ФОР (фонда обяз.резервирования по вкладам) за месяц (%) |

9.6 |

9.0 |

8.5 |

14.4 |

13.1 |

6.6 |

6.6 |

5.5 |

4.4 |

3.6 |

1.7 |

4.4 |

|

Изменение суммы вкладов физ. лиц за месяц (для банков с долей вкладов физ.лиц более 20%) |

7.9 |

9.9 |

21.4 |

5.4 |

6.2 |

8.1 |

5.4 |

3.7 |

2.4 |

3.8 |

4.0 |

3.5 |

|

Изменение оборотов по кассе за месяц (для банков с оборотами более 500 млн.руб.) (%) |

5.9 |

12.9 |

52.5 |

-30.8 |

-10.0 |

25.9 |

-1.7 |

6.8 |

15.4 |

-3.6 |

0.6 |

-1.9 |

|

Изменение оборотов по расчетным счетам юр. лиц за месяц (для банков с оборотами более суммы активов) |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Отток средств юр. лиц за месяц |

-2.3 |

0.5 |

1.9 |

-1.9 |

0.7 |

-93.9 |

11.8 |

-35.3 |

76.9 |

-18.9 |

72.0 |

80.3 |

В Январе 2018 года произошло перераспределение большей части акций банка ПОЧТА БАНК, что может свидетельствовать о смене собственников (акционеров) или о продаже банка в связи с возможными проблемами.

Также у банка ПОЧТА БАНК за год не было значительного увеличения ФОР. На текущий момент условный коэффициент усреднения ФОР, равный значению 0.35, означает, что кредитная организация с высокой вероятностью усредняет ФОР и относится к 1-й, 2-й или 3-й группе надежности.

По вкладам: в конце 2018 года сильно выросли вклады физическиз лиц, т.е. вклады физ.лиц нестабильны.

Статистика по негативным факторам:

- количество индикаторов ненадежности - 1;

- количество индикаторов неустойчивости - 6.

Анализ финансовой деятельности и статистические данные за прошедший год кредитной организации Публичное акционерное общество «Почта Банк» свидетельствуют о наличии негативных тенденций, способных повлиять на финансовую устойчивость банка в перспективе.

Надежности и текущему финансовому состоянию банка можно поставить оценку «удовлетворительно».

2.3 Анализ качества управления доходами и расходами на основе показателей коммерческой эффективности ПАО Почта банк

В таблице 9 представлена динамика основных показателей деятельности ПАО «Почта Банк» за 2017-2018 гг.

Таблица 9

Основные показатели деятельности ПАО «Почта Банк» за 2017-2018 гг.

|

Показатели |

на 31.12.2017 |

на 31.12.2018 |

Абсолютное |

Темп роста, % |

|

Средняя величина активов за |

50198966 |

68564799 |

18365833 |

136,59 |

|

Чистая прибыль за год, тыс. руб. |

3492338 |

1416771 |

-2075567 |

40,57 |

|

Кредитный портфель, тыс. руб. |

41379200 |

49946034 |

8566834 |

120,70 |

|

Средства физических лиц и |

922514 |

2736618 |

1814104 |

296,65 |

|

Рентабельность активов (ROA),% |

5,9 |

2,1 |

-3,8 |

35,59 |

|

Рентабельность капитала |

50 |

17,3 |

-32,7 |

34,60 |

|

CIR (неоперационные |

46 |

34,9 |

-11,1 |

75,87 |

|

Чистая процентная маржа, % |

18 |

11,5 |

-6,5 |

63,89 |

С марта 2018 года активы нетто кредитной организации увеличились на 38,5%, достигнув к 1 марта 2018 года отметки в 77,7 млрд рублей. Рост активов преимущественно фондировался межбанковскими кредитами, а также вкладами физлиц. Почти вся привлекаемая ликвидность направлялась на розничное кредитование.

Основу ресурсной базы банка создают привлеченные МБК (почти 60% пассивов, средства материнской группы ВТБ). В структуре данных средств небольшое преобладание за кредитами на срок от 1-го до 3-х месяцев, а чуть менее пятидесяти процентов привлечено на сроки от 1-го до 3-х лет. Внутри месяца банк также регулярно привлекает МБК, впрочем количество привлечений заметно разнится по месяцам — от 1,2 миллиардов до 45,2 миллиардов рублей.

Собственные средства (капитал и резервы) составляют чуть более 13% пассивов. При этом достаточность капитала в соответствии с требованиями ЦБ находится на 1 марта 2018 года на уровне 8,88%, то есть лишь чуть выше установленного с начала 2018 года минимума в 8%.

Вклады физических лиц пока не превышают 3% от пассивов кредитной организации, однако их объем наращивается ускоренными темпами. В частности, с марта 2018 года по март 2018 года вклады выросли в объеме почти в три раза.

Активы банка на 91% представлены розничным кредитным портфелем, размер которого за последние 12 месяцев возрос практически на 40%. Доля корпоративных ссуд в общем портфеле — наименее 1%. Просроченная задолженность в совокупном портфеле находится на довольно высоком, но соответствующим для розничного кредитования уровне — 18,8% (17,3% годом ранее). Степень резервирования также высокий и с излишком превышает долю просрочки, составляя на 1 марта 2018 года практически 30% от кредитного портфеля. Обеспечивание кредитов залогом имущества в силу розничного направления деятельности отсу тствует. Все кредиты краткосрочные (выданы на срок до полугода).

Динамика объема чистой ссудной задолженности представлена в таблице 10.

Таблица 10 - Динамика объема чистой ссудной задолженности ПАО «Почта Банк» за 2018 год.

|

Виды задолженности (тыс. руб.) |

на 01.01.2018 |

на 01.01.2018 |

Абсолютное изменение |

Темп роста, % |

|

Ссудная задолженность всего, в том числе |

41379200 |

49936034 |

8556834 |

120,68 |

|

1. Межбанковские кредиты и депозиты |

45181 |

81925 |

36744 |

181,33 |

|

2. Ссуды юридическим лицам |

0 |

232260 |

232260 |

100,00 |

|

3. Ссуды физическим лицам |

41334019 |

49631849 |

8297830 |

120,08 |

Анализ таблицы 10 показал, что кредиты, как банковский продукт, являются востребованными: общий размер чистой ссу дной задолженности за 2018 год вырос на 20,68%. Рост обусловлен ростом ссудной задолженности всех видов: межбанковских кредитов и депозитов - на 81,33%, ссуд физических лиц- на 20,08%, ссуд юридических лиц- на 100%.

В таблице 11 представлена динамика ссуд, выданных физическим лицам, в разрезе кредитных продуктов.

Таблица 11

Динамика ссуд, выданных ПАО «Почта Банк»» за 2018 год физическим лицам, в разрезе кредитных продуктов

|

Кредитный продукт (тыс. руб.) |

на 01.01.2018 |

на 01.01.2018 |

Абсолютное изменение |

Темп роста, % |

|

Потребительские кредиты |

38692027 |

52733775 |

14041748 |

136,29 |

|

Покупки в кредит |

10447803 |

12940294 |

2492491 |

123,86 |

|

Кредитные карты |

1472312 |

3725290 |

2252978 |

253,02 |

|

Итого ссудная задолженность физических лиц |

50612142 |

69399359 |

18787217 |

137,12 |

|

Резерв на возможные потери |

9278123 |

19765510 |

10487387 |

213,03 |

|

Итого чистая ссудная задолженность физических лиц |

41334019 |

49633849 |

8299830 |

120,08 |

Анализ таблицы показал, что в 2018 году наблюдается положительная динамика всех кредитных продуктов физическим лицам. Наибольший рост показал такой кредитный продукт, как кредитные карты (153,02%).

Рассмотрев отчетность ПАО «Почта Банк» за 2018 год, можно увидеть, что процентные доходы банка, сформированные доходами, полученными от ссуд, предоставленных физическим лицам, составили в 2018 году 11417260 тыс. руб., что составляет 41,55% всех доходов банка.

Достаточно востребованной банковской услугой являются вклады и средства на счетах организации и физических лиц. Рассмотрим динамику данных банковских продуктов, представленную в таблице 12.

Таблица 12

Динамика средств на счетах клиентов ПАО «Почта Банк»» за 2018 год в разрезе видов

|

Средства клиентов, не являющихся кредитными организациями (тыс. руб.) |

на 01.01.2018 |

на 01.01.2018 |

Абсолютное изменение |

Темп роста, % |

|

Средства клиентов, не являющихся кредитными организациями всего, в том числе |

922514 |

2736618 |

1814104 |

296,65 |

|

Средства юридических лиц |

766 |

124831 |

124065 |

16296,48 |

|

Средства физических лиц всего, в том числе |

921748 |

2611787 |

1690039 |

283,35 |

|

средства на текущих счетах физических лиц |

918115 |

1859276 |

941161 |

202,51 |

|

вклады (депозиты) физических лиц |

3633 |

752511 |

748878 |

20713,21 |

Анализ таблицы 12 показал, что в 2018 году ПАО «Почта Банк» целенаправленно работал над увеличением привлеченных средств, которые возросли на 196,65% в целом. Рост привлеченных средств обусловлен, прежде всего, ростом средств физических лиц на текущих счетах (на 102,51%), на депозитах (на 20613,21%). Однако, ПАО «Почта Банк» не упускает из виду и такое направление, как привлечение средств юридических лиц, величина этих средств возросла на 124065 тыс. руб.

В своей деятельности ПАО «Почта Банк» осуществляет выдачу беззалоговых кредитов в разрезе следующих кредитных продуктов: кредитование наличными; POS- кредитование; кредитные карты.

Результаты работы ПАО «Почта Банк» за 2017 - 2018 гг. в разрезе выделенных продуктов представлены в таблице 13.

Анализ таблицы 13 показал, собственно, что беззалоговые кредитные продукты считаются для банка убыточными. Тем не менее, ПАО «Почта Банк» активно внедряет такие продукты в собственную деятельность. Процентные прибыли каждого вида беззалоговых кредитных продуктов в 2018 году по сравнению с 2017 годом возросли, наиболее быстрыми темпами выросли процентные доходы от кредитных карт (на 9088,16%). Непроцентные прибыли также растут, более быстрыми темпами опять же выросли непроцентные доходы от кредитных карт (на 552,93%). Впрочем, процентные расходы каждого беззалогового кредитного продукта растут более быстрыми темпами, чем процентные расходы. Кроме того, по любому продукту происходит отвлечение средств для формирования неотъемлемых резервов согласно законодательству, а также каждый продукт несет часть административных затрат банка. В следствие данные продукты считаются убыточными.

Таблица 13

Динамика результатов беззалоговых кредитов ПАО «Почта Банк» за 2017 -2018 гг.

|

Показатели |

Кредитный продукт, тыс. руб. |

|||||||||||

|

Кредитование наличными |

POS- кредитование |

Кредитные карты |

Итого |

|||||||||

|

2017 год |

2018 год |

Темп роста, % |

2017 год |

2018 год |

Темп роста, % |

2017 год |

2018 год |

Темп роста , % |

2017 год |

2018 год |

Темп роста, % |

|

|

Процентные доходы |

8419111 |

9466363 |

112,44 |

13833 01 |

16938 28 |

122,45 |

2425 |

2228 13 |

9188,1 6 |

98048 37 |

11383 004 |

116,10 |

|

Непроцентные доходы |

2673321 |

3579798 |

133,91 |

72528 1 |

10852 24 |

149,63 |

1934 41 |

1282 386 |

662,93 |

35920 43 |

59474 08 |

165,57 |

|

Процентные расходы |

2418251 |

3889997 |

160,86 |

56336 9 |

89526 9 |

158,91 |

2713 6 |

2444 40 |

900,80 |

30087 56 |

50297 06 |

167,17 |

|

Расходы по формированию резервов |

7626001 |

9999977 |

131,13 |

84130 2 |

10601 27 |

126,01 |

9409 8 |

7662 86 |

814,35 |

85614 01 |

11826 390 |

138,14 |

|

Административные расходы |

2575254 |

3307370 |

128,43 |

12673 97 |

26929 77 |

212,48 |

3271 07 |

1341 621 |

410,15 |

41697 58 |

73419 68 |

176,08 |

|

Итого финансовый результат |

-1527074 |

-4151183 |

271,84 |

563486 |

186932 1 |

331,74 |

25247 5 |

84714 8 |

335,54 |

234303 5 |

686765 2 |

293,11 |

Вывод по главе:

ПАО «Почта Банк» (бывш. ПАО «Лето Банк») — дочерняя организация банка ВТБ 24 (50% + 1 акция) и Почты России (50% — 1 акция).

По итогам 2018 года банком получена чистая прибыль в размере 1,2 млрд рублей, согласно отчетности по РСБУ (в 2017 году аналогичный показатель составил 3,3 млрд. рублей). По итогам первых двух месяцев 2018 года банк понес убыток в размере 11,5 млн. рублей, при этом, согласно бизнес-плану, кредитная организация должна выйти в прибыль к концу года.

Совокупный валовый кредитный портфель ПАО «Почта Банк» увеличился за год на 20,70%. Основным драйвером роста кредитного портфеля являлись кредиты физическим лицам. Доля чистой ссудной задолженности в активах банка составила 81,6%.

Средства, привлеченные от кредитных организаций, выросли на 10,4% и составили по итогам 2018 года 45500000 тыс. руб. Средства на счетах клиентов за отчетный период выросли в 2,97 раза.

Рентабельность активов и рентабельность денежныхсредств ПАО «Почта Банк» в 2018 году снижаются по сравнению с 2017 годом, что обусловлено опережением темпа роста активов и капитала над темпом роста чистой прибыли. Снижение финансового результата за 2018 год произошло в связи с ухудшением качества кредитного портфеля, обусловленного кризисом, формированием на балансе Банка резервов на вероятные издержки по ссудам, требуемых нормативными актами Банка России, а также в связи с наращиванием расходов на переоборудование клиентских центров в целях совершенствование сервиса банковских предложений.

Для повышения рентабельности деятельности ПАО «Почта Банк» необходимо повышать доходность кредитных продуктов. Кроме того, необходимо увеличивать объем выданных кредитов, что позволит за счет экономии на административных расходах увеличить их прибыльность.

ЗАКЛЮЧЕНИЕ

Главные доходы банка – в процентных доходах по кредитным операциям, а еще всевозможных комиссионных доходах за облуживание клиентов. Доходами банка обязаны возмещаться его издержки, покрываться риски и создаваться прибыль. Каждый банк, чтобы повысить свою эффективность, должен стремиться максимизировать доходы, улучшая качество обслуживания и повышая свою устойчивость.

Издержки коммерческого банка ориентируются его операционной деятельностью и коммерческой деятельностью. Сообразно международным стандартам финотчетности расходами называют понижение экономических выгод в виде оттока активов банка или роста его обязательств, ведущее к сокращению капитала, не относящегося к его распределению между собственниками.

ПАО «Почта Банк» (бывш. ПАО «Лето Банк») — дочерняя организация банка ВТБ 24 (50% + 1 акция) и Почты России (50% — 1 акция). Банк специализируется на оказании широкого спектра услуг массовому розничному сегменту. Развитие филиальной сети осуществляется на базе отделений Почты России. Основным источником фондирования выступают средства банковской материнской организации.

Клиентам банка доступны сберегательные счета, срочные вклады, платежи и переводы, интернет- и мобильный банк, расчетные и кредитные карты, широкий спектр кредитных продуктов, пенсионные счета, коробочные страховые и сервисные продукты.

По итогам 2018 года банком получена чистая прибыль в размере 1,2 млрд рублей, согласно отчетности по РСБУ (в 2017 году аналогичный показатель составил 3,3 млрд. рублей). По итогам первых двух месяцев 2018 года банк понес убыток в размере 11,5 млн. рублей, при этом, согласно бизнес-плану, кредитная организация должна выйти в прибыль к концу года.

Совокупный валовый кредитный портфель ПАО «Почта Банк» увеличился за год на 20,70%. Основным драйвером роста кредитного портфеля являлись кредиты физическим лицам. Доля чистой ссудной задолженности в активах банка составила 81,6%.

Средства, привлеченные от кредитных организаций, выросли на 10,4% и составили по итогам 2018 года 45500000 тыс. руб. Средства на счетах клиентов за отчетный период выросли в 2,97 раза.

Рентабельность активов и рентабельность капитала ПАО «Почта Банк» в 2018 году снижаются по сравнению с 2017 годом, что обусловлено опережением темпа роста активов и капитала над темпом роста чистой прибыли. Снижение финансового результата за 2018 год произошло в связи с ухудшением качества кредитного портфеля, обусловленного кризисом, формированием на балансе Банка резервов на возможные потери по ссудам, требуемых нормативными актами Банка России, а также в связи с увеличением затрат на переоборудование клиентских центров в целях улучшения сервиса банковских услуг.

Для повышения рентабельности деятельности ПАО «Почта Банк» необходимо повышать доходность кредитных продуктов. Кроме того, необходимо увеличивать объем выданных кредитов, что позволит за счет экономии на административных расходах увеличить их прибыльность.

СПИСОК ЛИТЕРАТУРЫ

- Банковское дело. Организация деятельности коммерческого банка : учебник . Белоглазова Г. Н., Кроливецкая Л. П. – М.: Юрайт, 2015. – 652 с.

- Буевич, С.Ю., Королев, О.Г. Анализ финансовых результатов банковской деятельности: учебное пособие/ С.Ю Буевич, О.Г. Королев.-М.: КНОРУС, 2015, 160с.

- Гарипова, З. Л. Прибыль коммерческих банков [Текст] / З. Л. Гарипова// Банковское дело. - 2018. - № 11. - С. 20-24.

- Доходы и расходы банка. 2018. http:// studbooks.net/39428/finansy/dohody_rashody_banka

- Оценка основных методик управления доходами и расходами коммерческих банков. 2018. https://studwood.ru/965063/bankovskoe_delo/otsenka_osnovnyh_metodik_upravleniya_dohodami_rashodami_kommercheskih_bankov

- Оценка уровня доходов и расходов коммерческого банка. 2018. http://www.banki-delo.ru/2018/12/оценка-уровня-доходов-и-расходов-комм/

-

Банковское дело . Организация деятельности коммерческого банка : учебник . Белоглазова Г. Н., Кроливецкая Л. П. – М.: Юрайт, 2015. – 652 с. с.223. ↑

-

Гарипова, З. Л. Прибыль коммерческих банков [Текст] / З. Л. Гарипова// Банковское дело. - 2018. - № 11. - С. 20-24. ↑

-

Банковское дело . Организация деятельности коммерческого банка : учебник . Белоглазова Г. Н., Кроливецкая Л. П. – М.: Юрайт, 2015. – 652 с. с. 223-224. ↑

-

Буевич, С.Ю., Королев, О.Г. Анализ финансовых результатов банковской деятельности: учебное пособие/ С.Ю Буевич, О.Г. Королев.-М.: КНОРУС, 2015, 160с. ↑

-

Доходы и расходы банка . 2018. http:// studbooks.net/39428/finansy/dohody_rashody_banka ↑

-

Оценка основных методик управления доходами и расходами коммерческих банков. 2018. https://studwood.ru/965063/bankovskoe_delo/otsenka_osnovnyh_metodik_upravleniya_dohodami_rashodami_kommercheskih_bankov ↑

-

Оценка уровня доходов и расходов коммерческого банка. 2018. http://www.banki-delo.ru/2018/12/оценка-уровня-доходов-и-расходов-комм/ ↑

- Доменные имена как объекты интеллектуальной собственности

- ТЕОРИЯ РАЗДЕЛЕНИЕ ВЛАСТЕЙ

- Команда проекта , роли и функции членов команды

- Использование метода «Дельфи» при принятии управленческих решений ( на примере конкретной организации)

- ВИДЫ ДОГОВОРОВ ( Понятие договора)

- Использование метода «Дельфи» при принятии управленческих решений на примере конкретной организации

- Теоретические аспекты баланса и бухгалтерской финансовой отчётности фирмы (Назначение и нормативное регулирование отчётности в РФ)

- Консолидированная отчетность и порядок ее формирования (Теоретические основы применения консолидированной финансовой отчетности)

- Учет труда и заработной платы (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ ОРГАНИЗАЦИИ)

- Использование результатов ОРД в качестве информации в процессе доказывания (Теоретические положения оперативно-розыскной деятельности)

- Изучение покупательского спроса и формирование товарного ассортимента в магазине ( на примере торгового предприятия)

- Ппотребительского кредитования