Консолидированная отчетность и порядок ее формирования (Теоретические основы применения консолидированной финансовой отчетности)

Содержание:

ВВЕДЕНИЕ

В результате слияний и поглощений создаются новые и расширяются существующие группы компаний, основанные на отношениях контроля. Компании, которые входят в группы, проводят согласованную производственную, финансовую и маркетинговую политику, что дает основание рассматривать группу как единый хозяйствующий субъект. И пользователей интересует информация о финансовых показателях не отдельной компании, а группы в целом. Единственным источником такой информации может выступать только консолидированная финансовая отчетность.

Консолидированная финансовая отчетность постепенно завоевывает свои позиции и в России. В ответ на пожелания пользователей экономической информации все большее число крупных российских компаний начинает составлять и представлять консолидированную финансовую отчетность, что, в свою очередь, неизбежно ставит вопрос о разработке соответствующей нормативной базы, которая позволит обеспечить прозрачность и сопоставимость представленных в отчетности данных.

На сегодняшний день наблюдается тенденция увеличения числа российских компаний, которые применяют МСФО. Это связано с увеличением количества заключенных крупных контрактов с зарубежными партнерами, большим количеством привлеченных иностранных инвесторов, с ростом получаемых заемных средств в зарубежных финансовых учреждениях.

нтерес к проблемам перехода Российской Федерации на МСФО можно объяснить не только тем, что отчетность, которую формируют согласно международным стандартам – одно из ключевых условий выхода на зарубежные рынки и притока иностранных инвестиций в российскую экономику, но и тем, что такая отчетность обладает более высоким уровнем прозрачности, объективности и достоверности финансовой отчетности в соответствии с МСФО.

В настоящее время в российских нормативных документах консолидированная финансовая отчетность рассматривается в качестве самостоятельного вида финансовой отчетности. Подобная позиция, в частности, нашла свое отражение в Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу. Согласно указанному документу консолидированная финансовая отчетность представляет собой разновидность бухгалтерской отчетности и предназначена для характеристики финансового положения и финансового результата деятельности группы хозяйствующих субъектов, основанной на отношениях контроля.

Объект исследования - консолидированная отчетность.

Предмет исследования - аналитический инструментарий представления и интерпретации консолидированной отчетности.

Цель данной курсовой работы – раскрыть сущность, назначение и порядок составления консолидированной отчетности. Для достижения поставленной цели были определены следующие задачи:

- определить нормативно-правовую базу регулирования бухгалтерской отчетности;

- рассмотреть состав консолидированной финансовой отчетности;

- описать порядок составления консолидированной отчетности в организации

- рассмотреть основные проблемы применения консолидированной отчетности в России;

Глава 1. Теоретические основы применения консолидированной финансовой отчетности

Консолидированная финансовая отчетность представляет собой финансовую отчетность группы компаний за отчетный период, представленная как финансовая отчетность единой организации.

Целью формирования КСО является отражение такой картины материнской и дочерних компаний, как если бы они являлись одной компанией. Кроме того, КСО имеет цель показать акционерам и будущим инвесторам, а также другим заинтересованным лицам результаты хозяйственной и финансовой деятельности группы связанных компаний, которые являются юридически самостоятельными, но фактически являющихся единым хозяйственным организмом. Потребность в составлении КСО состоит в том, чтобы исключить двойной счет в итоговом отчете группы компаний.

Консолидация счетов, доходов и расходов способствует более адекватной оценке деятельности группы и принятию правильных управленческих решений по итогам оценки достижения целей.

Еще в недавнем прошлом было приемлемо не консолидировать отчетность компаний, даже несмотря на то, что головная компания владела контрольным пакетом акций дочерних организаций. Однако данная политика привела к банкротству некоторых успешных компаний.

В связи с этим, в настоящий момент финансовая отчетность всех дочерних предприятий должна консолидироваться с финансовой отчетностью материнской компании с целью отражения полной информации для внешних пользователей.

Однако в консолидированную отчетность не следует включать те показатели, которые отражают внутригрупповые операции. В связи с этим, консолидированная отчетность не должна включать нереализованная прибыль.

Что касается получения индивидуальной отчетности компаний групп, то данную операцию необходимо реализовывать на основании единых принципов получения бухгалтерских данных, поэтому здесь должна применяться единая учетная политика. В принципе, МСФО не требует наличия полноценной отчетности по МСФО дочерних компаний – главное, чтобы элементы отчетности были получены в соответствии с единой учетной политикой по МСФО материнской компании. Это может быть реализовано путем выпуска материнской компанией специальных форм для заполнения компаниями группы, достаточных для сведения консолидированной отчетности. В рамках группы целесообразно внедрить единый программный продукт, который в состоянии использовать единый план счетов. Специалисты материнской компании могут работать над описанными консолидационными записями, получив данные всех дочерних компаний в едином формате и в единой системе. Этот способ предполагает инвестирование в покупку и настройку единого программного продукта.

Таким образом, трудно переоценить значение консолидированной отчетности, ведь для инвесторов и руководства зачастую важнее проанализировать финансовое положение и хозяйственные результаты деятельности группы в целом, а не отдельных компаний.

В настоящее время консолидированная отчетность перестала быть прерогативой только крупных компаний. Согласно Федеральному закону от 27.07.2010 №208 «О консолидированной финансовой отчетности» и последующими изменениями, внесенными ФЗ №111 от 5 мая 2014 года, круг компаний, которые обязаны предоставлять и публиковать консолидированную отчетность по МСФО был значительно расширен. На сегодняшний день, помимо упомянутых выше ФЗ, составление отчетности регламентируется Международными стандартами финансовой отчетности 10 (МСФО).

Данный стандарт требует от материнской компании предоставлять консолидированную отчётность. Кроме того, он определяет принципы контроля и закрепляет наличие контроля в качестве основы для подготовки отчетности. Помимо этого стандарт определяет, как применять принципы контроля инвестора над инвестицией и устанавливает учетные требования к подготовке отчетности.

Как уже было отмечено выше, консолидированная отчетность составлена согласно требованиям Международных стандартов финансовой отчетности, отражая деятельность группы компаний как единого целого и включает в себя:

1. финансовый отчет (балансовый отчет);

2. о совокупном доходе (отчет о прибыли и убытках и отчет о прочих доходах);

3. отчет об изменениях в собственном капитале (отчет о нераспределенной прибыли);

4. отчет о движении денежных средств;

5. примечания.

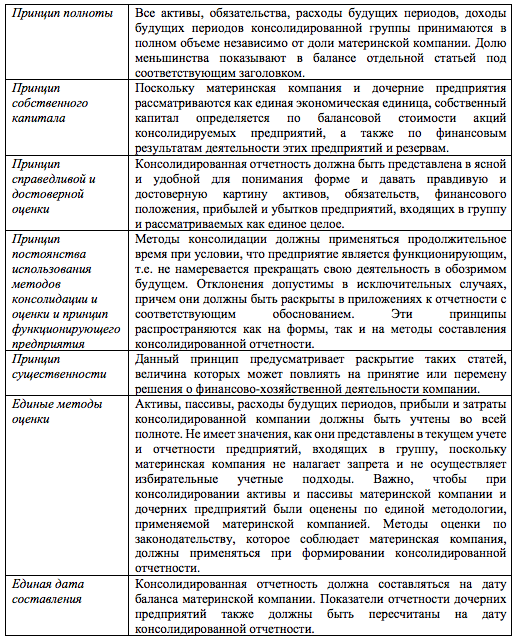

Среди основных принципов составления консолидированной отчетности следует выделить:

- принцип полноты, предполагающий полное отражение информации об активах, пассивах, расходов и доходов будущих периодов объединенной группы компаний, несмотря на размер материнской компании;

- принцип справедливой и достоверной оценки – консолидированная отчетность должна быть прозрачной и общедоступной, отражать объективную информацию об активах и обязательствах, а также достоверную картину о финансовом положении компаний, входящих в одну группу;

- принцип собственного капитала – собственный капитал, финансовые результаты и запасы консолидируются в силу того, что головная компания и дочерние организации воспринимаются как единое целое;

- принципы единых методов оценки и единой даты составления консолидированной отчетности - отчетность должна составляться на дату составления отчетности материнской компании. Кроме того, материнская компания обязуется пользоваться едиными методами оценки при консолидации отчетности.

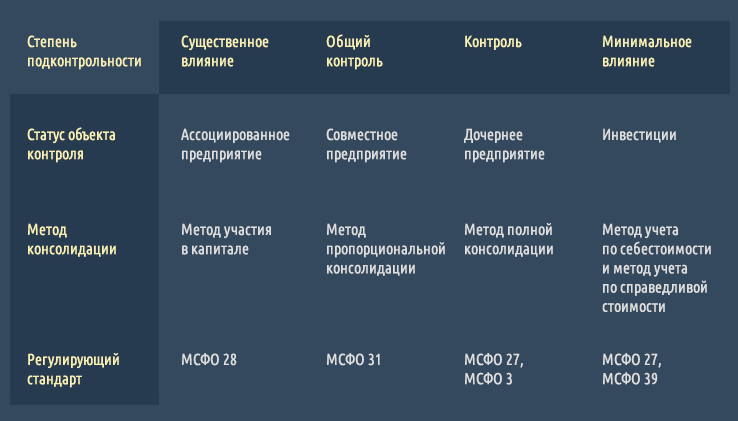

Существует четыре основных метода консолидации:

Таблица 1. Методы консолидации

Метод полной консолидации предполагает объединение активов дочерних компаний. Данный метод применим для структурных предприятий, которые образованы путем слияния или поглощения.

Метод пропорциональной консолидации предусматривает отражение в отчетности только тех активов, которыми структурное подразделение группы компаний действительно владеет и осуществляет пользование, а также контроль над ними.

Таким образом, необходимость составления консолидированной финансовой отчетности не вызывает сомнений. Ее грамотное составление в соответствии с принципами МСФО позволяет руководителям группы компаний принимать грамотные управленческие решения, а инвесторам принять решение о целесообразности вложений.

Международные стандарты финансовой отчетности являются набором международных стандартов бухгалтерского учета, в которых указывается, как конкретные виды операций отображаются в финансовой отчетности. МСФО являются стандартом во многих странах, включая ЕС, страны Азии и Южной Америки, но не США, поскольку Комиссия по ценным бумагам и биржам еще не приняла решение о принятии стандартов. Больше всего от введения МСФО выигрывают те страны, которые ведут международный бизнес и инвестирование. По мнению большинства, экспертов, внедрение Международных стандартов финансовой отчетности позволит сэкономить на альтернативных издержках.

К стандартам, регламентирующим вопросы консолидации, в первую очередь, относят:

- МСФО (IAS) 24 - «Раскрытие информации о связанных сторонах»;

- МСФО (IAS) 27 - «Отдельная финансовая отчетность»;

- МСФО (LAS) 28 - «Инвестиции в ассоциированные и совместные предприятия»;

- МСФО (IFRS) 3 - «Объединения бизнеса».

При выборе метода консолидации необходимо учесть способ создания бизнеса и степени контроля. В процессе консолидации выделяют следующие основные этапы:

- составление отчетности по каждой отдельной компании;

- проведение необходимых корректировок;

- подготовка консолидированной отчетности.

Консолидированная отчетность включает в себя показатели отчетности головной организации (материнской) и всех дочерних компаний в случае, если материнская компания:

- имеет голосующий пакет акций (более 50%) или 50% УК компании;

- влияет на управленческие решения дочерней компании;

Формирование консолидированной отчетности имеет свои особенности. Например, данные включаются в консолидированную отчетность, если головная организация имеет более 20% голосующих акций или более 20% УК.

При консолидации отчетности, необходимо учитывать, что не все показатели включаются в активы и пассивы баланса. Ниже представлен перечень показателей, которые отражаются на балансе организаций, однако не включаемые в консолидацию:

- инвестирование материнской компании в УК дочерних компаний;

- дебиторская и кредиторская задолженность между материнской дочерними компаниями, а также между дочерними компаниями

- прибыль от внутригрупповых операций;

- дивиденды, полученные материнской компанией от дочерних организаций;

- финансовые результаты дочерних компаний, не относящихся к деятельности группы.

В основу консолидации, как уже было сказано выше, заложен ряд принципов. Ключевым из которых является принцип контроля. В случае, если головная компания владеет более 50% голосующих акций, консолидация проводится методом покупки на основе IAS 27, IFRS 3 и SIC 12.

Если доля составляет от 20 до 50%, то тогда компания называется ассоциированной и ее отчетность включается в состав по методу долевого участия (в соответствии с требованиями IAS 28). Если же доля составляет менее 20%, то инвестиции головной компании учитываются по фактическим затратам (МСФО (IAS) 39 «Финансовые инструменты: признание и оценка».

Рассмотрим основные методы.

Метод покупки используется во всех случаях покупки одной компанией другой (IFRS 3). Справедливая стоимость инвестиций головной компании сравнивается с долей справедливой стоимости чистых активов дочерней организации на дату покупки. Если инвестиции превышают активы, то разница рассматривается как гудвил (покупка нематериальных активов). В данном случае положительные нематериальные активы должны быть признаны в качестве актива без амортизации.

Однако компания не всегда платит больше, чем по справедливой стоимости. В данном случае возникают отрицательные нематериальные активы (в случае превышения справедливой стоимости активов над инвестициями). Подобная ситуация возникает в следующих случаях:

- допущены ошибки в расчете справедливой стоимости активов;

- учтены будущие расходы;

Согласно рекомендациям, IFRS 3, в случае идентификации отрицательных нематериальных активов, головной организации необходимо пересмотреть показатель справедливой стоимости. Если не обнаружено, что активы были завышены в стоимости, а пассивы занижены, то полученные результаты учитываются в отчете о совокупном доходе.

Метод покупки предполагает:

- определение стоимости дочернего общества;

- отражение гудвила (нематериальных активов) в КО;

- расчет доли головной компании в СК дочерней организации;

- отражение в КО доли меньшинства.

Материнской компании не всегда необходимо покупать все акции другой компании, чтобы получить контроль. Оставшиеся владельцы акций (долей) представляют долю меньшинства и являются совладельцами дочерних компаний. В таком случае головная организация контролирует компании, но не владеет всеми чистыми активами.

Таким образом, все чистые активы дочерней компании включаются в групповой отчет о финансовом состоянии, и доля меньшинства будет отмечена как частично финансирующая эти активы.

В IFRS 3 рекомендованы два различных метода учета доли меньшинства в отчете о финансовом состоянии:

Первый метод требует, чтобы доля меньшинства рассчитывалась как пропорциональная доля чистых активов дочерней компании на дату приобретения плюс соответствующие доли изменения после приобретения чистых активов приобретаемой дочерней компании. Практический эффект от этого метода в том, что на каждую отчетную дату доля меньшинства определяется как доля чистых активов дочерней компании;

Второй метод требует, чтобы доля меньшинства рассчитывалась по справедливой стоимости на дату приобретения, а также соответствующей доле чистых активов дочерней компании после приобретения. Практический эффект от этого метода заключается в том, что на каждую отчетную дату доля меньшинства определяется как доля чистых активов дочерней компании плюс нематериальные активы, которые были отнесены в долю меньшинства.

Кроме того, существует еще способы создания бизнеса, к которым относятся слияние и поглощение. Отличие слияния от поглощения состоит в том, что в первом случае создается новое ЮЛ и прежние ЮЛ полностью теряют самостоятельность (новое ЮЛ формирует новую отчетность).

Поглощение является другим способом создания бизнеса. В данном случае организация берет под контроль другое ЮЛ, а также управление ею с приобретением права собственности на нее.

Глава 2. Практический опыт применения финансовой отчетности

2.1 Процедура консолидирования финансовой отчетности

Компания может иметь в своей собственности:

- Акции на предъявителя;

- Акции, купленные в рамках опционов «колл»;

- Долговые или долевые инструменты, которые конвертируются в обыкновенные акции.

В процессе составления консолидированной финансовой отчетности необходимо, чтобы компания приняла во внимание существование и влияние потенциальных прав голоса, которые могут осуществиться и конвертироваться при оценке того, могут ли они руководить финансовой политикой и принципами деятельности другой организации. Потенциальные права голоса не рассматриваются в качестве применяемых, реализуемых и конвертируемых, если, например, они не могут быть применены до наступления определенной даты или определенного события.

В процессе составления консолидированной финансовой отчетности финансовая отчетность материнской организации и дочерних организаций объединяются постатейно путем сложения аналогичных статей активов, обязательств, собственного капитала, доходов и расходов.

При этом из консолидированной финансовой отчетности исключаются:

- текущая стоимость инвестиций материнской организации в дочерние организации и части капитала дочерних организаций, принадлежащих материнской организации.

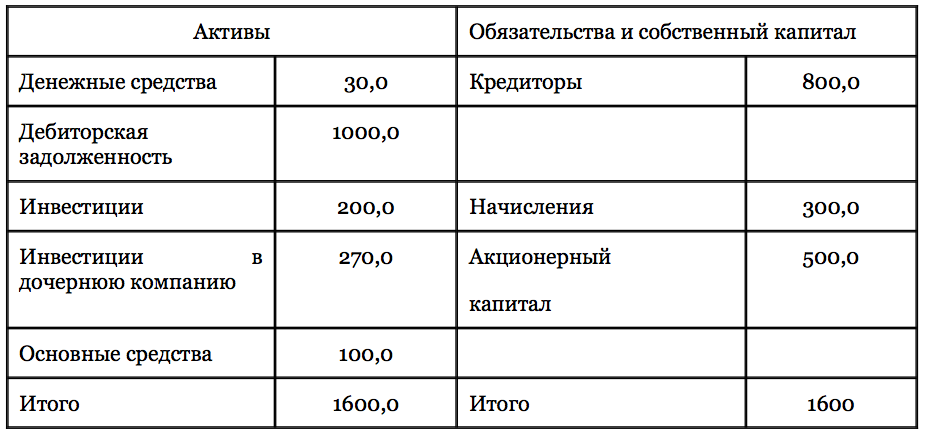

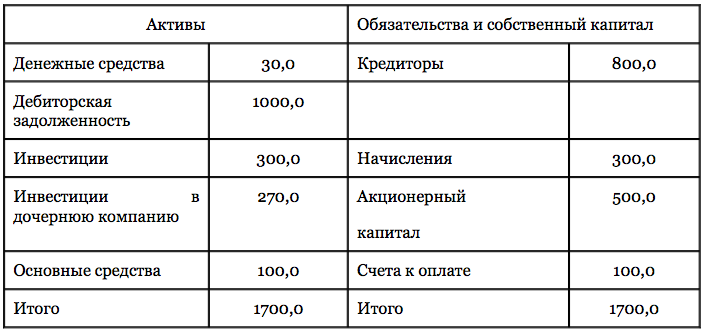

Таблица 2. Бухгалтерский баланс материнской организации (до операции)

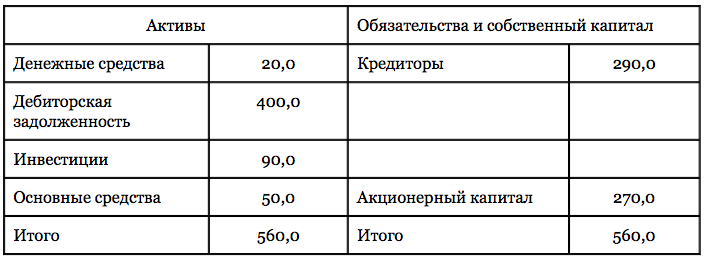

Таблица 3. Бухгалтерский баланс дочерней организации (до операции)

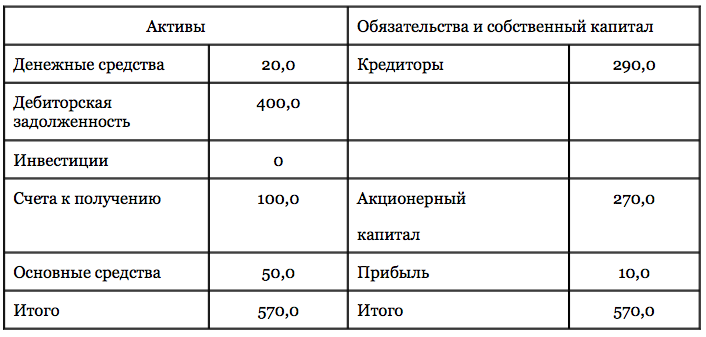

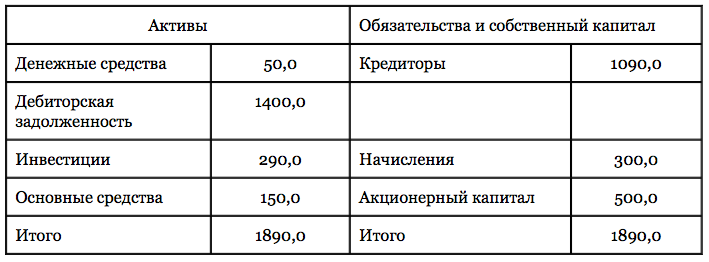

Таблица 4. Бухгалтерский баланс дочерней организации после операции

Д-т Счета к получению (от материнской организации) 100,0

К-т Прочий доход от неосновной деятельности 10,0

К-т Инвестиции 90,0

Таблица 5. Бухгалтерский баланс материнской организации после операции

Инвестиции = 200,0 + 100,0= 300,0

Д-т Инвестиции 100,0

К-т Счета к оплате 100,0

Таблица 6. Консолидированный бухгалтерский баланс

Акционерный капитал = 270,0+500,0-270,0=500,0

Инвестиции = 300,0-10,0=290,0

В контексте группы организаций данная прибыль является нереализованной.

Счета к получению=0. Счета к оплате = 0.

- также исключаются остатки по расчетам внутри группы, операции внутри группы, доходы и расходы, дивиденды;

- нераспределенные доходы и убытки

Отдельно необходимо представлять доли меньшинства в прибылях и убытках и чистых активах. При этом доля меньшинства в чистых активах состоит из суммы, рассчитанной:

- на дату первоначального объединения, в соответствии с МСБУ 3

- и доли меньшинства в изменениях капитала организации, происшедших с даты объединения.

Доля меньшинства должна быть отражена в консолидированном балансе внутри капитала отдельно от капитала материнской организации. Доля меньшинства в убытках и доходах также должна быть раскрыта отдельно.

Пример

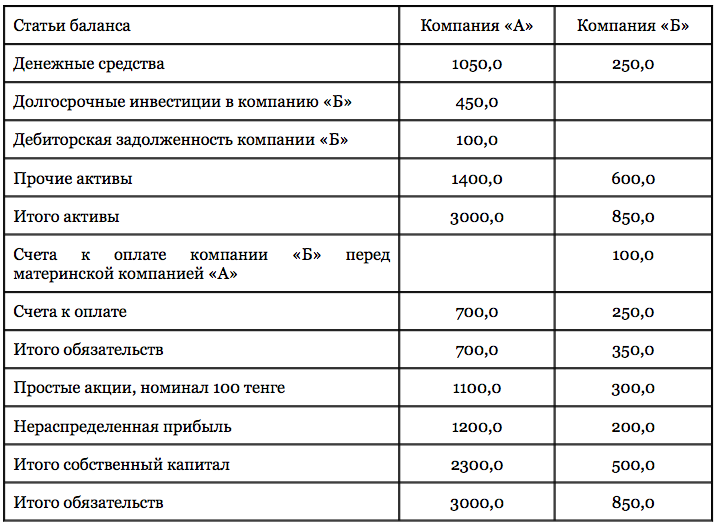

Организация «А» приобрела 60% акций организации «Б» за 450000 рублей. Балансовая стоимость активов и обязательств организации «Б» соответствует их справедливой стоимости. Справедливая стоимость чистых активов организации «Б» на дату ее приобретения организацией «А» составляет 500000 рублей (850000-350000). Поэтому приобретенная доля равна 300000 тенге (500000*60%).

Доля меньшинства на дату приобретения равна разнице между общей суммой чистых активов организации «Б» и долей в них, которая принадлежит организации «А», составляет 200000 рублей.

Поскольку справедливая стоимость приобретенной доли меньше суммы денежных средств уплаченных за акции организации «Б», возникает положительная деловая репутация (гудвилл) в размере 150000 рублей.

Таблица 7. Балансы организаций «А» и «Б» на дату приобретения (рублей)

Из балансов обеих организаций видно, что в активах организации «А» содержится дебиторская задолженность организации «Б» в сумме 100000 рублей.

Далее составим консолидированный баланс группы «А» на дату приобретения. Для этого необходимо подготовить рабочую таблицу 8, в которую вносятся корректировки (приложение Б).

Рассмотрим корректировки в таблице 8 более подробно. Первая корректирующая запись (1) исключает долю материнской организации в капитале организации «Б»: в акционерном капитале в сумме 180000 рублей и в нераспределенной прибыли в сумме 120000 рублей. Одновременно на сумму 300000 рублей исключаются инвестиции компании «А».

Разница между суммой инвестиций материнской организации и ее долей в капитале дочерней образует гудвилл (2) в размере 150000 рублей. Эта сумма также исключается из инвестиций материнской организации в дочернюю организацию, после чего эти инвестиции обнуляются.

Третья корректировка отражает не принадлежащую организации «А» часть капитала организации «Б» в размере 200000 рублей (3).

Необходимо отметить, что впоследствии доля меньшинства будет изменяться на соответствующую долю чистой прибыли дочерней организации, заработанной после ее приобретения.

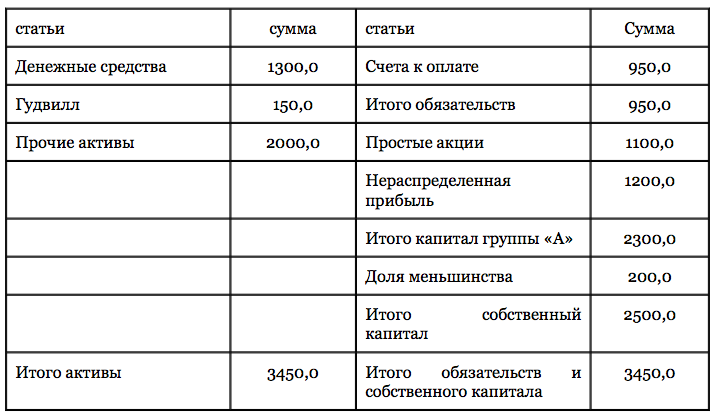

Наконец, четвертая корректирующая запись исключает задолженности между организациями группы (4). Консолидированный бухгалтерский баланс группы «А» представлен в таблице 9.

Таблица 9. Консолидированный бухгалтерский баланс группы «А» на дату приобретения (рублей)

В консолидированной отчетности убытки доли меньшинства дочерней организации могут превысить долю меньшинства в капитале. В таком случае превышение и другие убытки, которые относятся к меньшинству списываются относительно большинства, кроме тех убытков, по которым доля меньшинства несет обязательства и имеет возможности по погашению. В случае, если в будущем дочерняя компания получает прибыль, то большинство распределяет ее, пока все ранее полученные убытки, относящиеся к меньшинству, не будут компенсированы.

В случае, если дочерняя компания выпустила в обращение за пределы группы кумулятивные привилегированные акции, то головная компания рассчитывает свою долю прибыли (убытка) после учета сумм дивидендов по этим ценным бумагам, несмотря на то, были ли дивиденды объявлены.

В целом, дата составления отчетности дочерней фирмы должна совпадать с датой составления отчетности материнской компании. Если даты отчетов расходятся, то дочерняя компания должна составить дополнительный финансовый отчет для последующей консолидации.

Кроме того, если даты отчетности головной и дочерней организации разные, то финансовую отчетность не материнских компаний необходимо скорректировать на существенные операции или события, имевшие место в соответствующий временной промежуток между датами. Однако соответствующий разрыв не должен превышать трех месяцев и должен быть зафиксирован от периода к периоду.

Следует отметить, что консолидированная отчетность должна быть составлена в соответствии с принципом единой учетной политики. В случае, если учетные политики дочерней и материнской компании отличны друг от друга, то необходимо скорректировать отчетность дочерней компании с целью приведения ее к учетной политики головной компании.

Учет инвестиций в дочерние, зависимые организации в финансовой отчетности материнской организации

Инвестиции в дочерние компании, зависимые и контролируемые организации в финансовой отчетности должны учитываться:

1. по себестоимости;

2. согласно МСФО 39 «Финансовые инструменты: признание и измерение».

Данный подход следует применять ко всем категориям инвестиций. Капиталовложения в дочерние, ассоциированные и совместно контролируемые компании регламентируются МСФО 5.

Соответствующие капиталовложения в дочерние, контролируемые, а также ассоциированные компании, попадающие под действие МСФО 39 в консолидированной отчетности, должны аналогично учитываться в отдельной отчетности.

Инвестиции, исключаемые из консолидированной отчетности следует учитывать:

1. по себестоимости

2. согласно МСФО 39 «Финансовые инструменты: признание и измерение».

Целью консолидации должно стать исключение двойного учета одних и тех же операций компаний группы.

При консолидации отчетности головной и дочерних компаний, отчетности компаний необходимо объединять поэтапно. В связи с этим, в первую очередь, происходит суммирование отчетности по статьям, а затем исключают взаимные инвестиции и операции. В целом это можно представить так:

* затраты на капиталовложения элиминируются собственным капиталом проинвестированных компаний;

* непогашенные задолженности по операциям внутри фирмы (продажи, займы, расходы, дивиденды) исключаются полностью;

* непокрытые убытки по внутрифирменным операциям в остатках активов полностью элиминируются;

* прибыль, получаемая сторонними инвесторами дочерних компаний учитывается отдельно от прибыли головной компании;

* в консолидированной отчетности так же необходимо выделить меньшинство в СК или чистых активах.

Во время формирования консолидированной отчетности особое значение имеет объединение обязательств. С юридической точки зрения, группа компаний не может иметь долговые обязательства к себе, следовательно, кредиты и другие обязательства должны элиминироваться. Прежде всего, данное правило относится к следующим статьям:

* обязательства по взносам в УК;

* расчеты по коммерческим операциям;

* внутрифирменные кредиты;

* долгосрочные и краткосрочные вложения;

* векселя;

* прочая задолженность.

Исключаются капиталовложения головной компании в дочерние, а также ее доля в акционерном капитале дочерней компании. Следует выделить статьи СК, подлежащие объединению:

* уставный и резервный капитал;

* резервы, полученные из валового дохода;

* нераспределенная прибыль (непокрытый убыток);

* чистая прибыль (убыток).

Наличие или отсутствие взаимных операций позволяет выделить два этапа консолидирования баланса:

1. первичная консолидация, связанная с приобретением инвестируемой компании;

2. последующая консолидация, приводящаяся при уже образованной ранее группы компаний и осуществляющей взаимные платежи.

В зависимости от характера сделки, принято выделять два метода первичной консолидации – метод покупки и метод слияния. Данные методы различаются в зависимости от процедур и оказывают большое влияние на финансовые результаты в КО.

2.2 Принципы подготовки и порядок составления консолидированной отчетности

В соответствии с международными стандартами консолидированная отчетность должна отвечать требованиям определенных принципов:

Таблица 10. Требования международных стандартов составления консолидированной отчетности

Больше половины рассмотренных в Таблице 10 принципов нашли отражение в российских нормативных документах, которые регулируют составление сводной бухгалтерской отчетности. В данную отчетность объединяются все активы и пассивы, все доходы и расходы компании и ее дочерних организаций путем построчного суммирования соответствующих данных по правилам, установленным Методическими рекомендациями по составлению и предоставлению сводной бухгалтерской отчетности.

2.3 Консолидированный отчет о прибылях и убытках

Процесс составления консолидированного отчета о прибылях и убытках аналогичен процессу составления консолидированного баланса, то есть путем суммирования суммированием счетов прибылей и убытков из отчетностей предприятий, входящих в группу, и исключения доходов и расходов, возникших в результате операций внутри группы, так как концерн не может реализовывать прибыли и убытки от операций внутри себя самого.

В состав его консолидированного отчета о прибылях и убытках входят только финансовые результаты, полученные от операций с третьими лицами, не входящими в состав концерна. Это достигается путем пересчета корреспондирующих затрат и результатов и (или) перегруппировки их в составе счета прибылей и убытков. Также важно отметить то, что исключается не только доход от реализации продукции, но и прочие доходы от продаж и оказания услуг.

В процесс консолидирования счета прибылей и убытков входят:

- Консолидирование внутренних оборотов по реализации между предприятиями группы;

- Консолидирование прочих доходов и расходов;

- Консолидирование переводов прибылей или убытков внутри концерна.

В процессе составления консолидированного отчета о прибылях и убытках порой возникает ситуация, при которой компании, входящие в состав группы, используют разные методы учета затрат - метод полных затрат или метод прямых затрат. По этой причине в процессе подготовки консолидированной отчетности необходимо подготавливать все отчеты о прибылях и убытках отдельных компаний, входящих в состав группы по одному из вышеперечисленных методов. Всем компаниям, входящим в состав группы, рекомендуется изначально придерживаться единого метода учета затрат для составления консолидированного отчета о прибылях и убытках, так как в дальнейшем это приведет к значительным затратам.

Необходимо также отметить, что в редких случаях консолидирование совместной деятельности осуществляется при помощи метода Equity. Включение в консолидированную отчетность результатов деятельности зависимых компаний отличается от консолидирования дочерних и совместных компаний. Как уже отмечалось, МСБУ рекомендуют включать их результаты в консолидированную отчетность с помощью метода (доли в капитале), согласно которому участие в зависимых компаниях отражается особой статьей в разделе необоротных активов консолидированного отчета. В качестве даты первого включения в консолидированную отчетность концерна следует считать начало его функционирования в качестве зависимого. В первый год участие материнской компании в зависимой компании отражается по первоначальной стоимости, складывающейся из затрат на ее приобретение. В последующие периоды стоимостная оценка участия будет основываться на его балансовой стоимости, и уменьшаться или увеличиваться на сумму получаемых прибылей или убытков соответственно и уменьшаться на сумму выплаченных дивидендов.

Глава 3. Основные проблемы применения консолидированной финансовой отчетности в России

Первые попытки составления консолидированной отчетности в соответствии с МСФО в Российской Федерации были предприняты такими компаниями, как «АвтоВАЗ» (1994), «Газпром» (1996), а также другими крупными нефтяными компаниями и банками.

На сегодняшний день наблюдается тенденция увеличения числа российских компаний, которые применяют МСФО. Это связано с увеличением количества заключенных крупных контрактов с зарубежными партнерами, большим количеством привлеченных иностранных инвесторов, с ростом получаемых заемных средств в зарубежных финансовых учреждениях.

К тому же, применение Международных стандартов финансовой отчетности улучшает имидж компании, а также способствует более оперативному принятию управленческих решений руководством за счет предоставления более прозрачной и структурированной информации. Однако интерес к проблемам перехода Российской Федерации на МСФО можно объяснить не только тем, что отчетность, которую формируют согласно международным стандартам – одно из ключевых условий выхода на зарубежные рынки и притока иностранных инвестиций в российскую экономику, но и тем, что такая отчетность обладает более высоким уровнем прозрачности, объективности и достоверности финансовой отчетности в соответствии с МСФО.

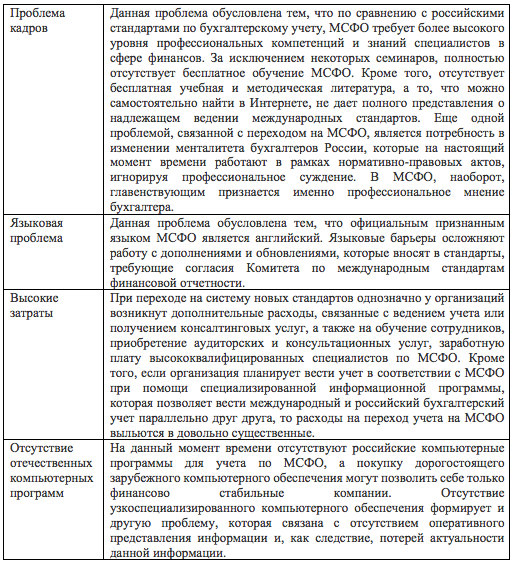

Некоторые проблемы, которые появлялись в процессе реформации российского бухгалтерского учета, на данный момент частично были успешно решены, однако другие проблемы не только не были решены, но и повлекли за собой ряд дополнительных проблем.

В данный момент ведение учета в соответствии с МСФО уже не является обязанностью организаций, банков и страховых компаний. В соответствии с Федеральным законом № 208-ФЗ компании, попадающие в сферу его действия, обязаны формировать и публиковать консолидированную отчетность в соответствии с МСФО. Не исключено, что в ближайшем будущем данную финансовую отчетность будут обязаны формировать все компании без исключения. С одной стороны, это явная польза для российской экономики, обязательный шаг в сторону включения Российской Федерации в международное экономическое сообщество, но с другой стороны, переходу на МСФО препятствует ряд проблем: (таблица 1).

Таблица 11. Проблемы, препятствующие переходу на МСФО

Также существует ряд проблем, связанных уже с непосредственным применения Международных стандартов финансовой отчетности:

- Отсутствует качественное и доступное программное обеспечение для составления отчетности по МСФО;

- Недостаточное количество учебных центров по МСФО (особенно в регионах)

- Нехватка компетентных и квалифицированных кадров (и с позиции работодателей, и с позиции заказчиков услуг);

- Стоимость обучения для получения сертификатов по МСФО слишком высока;

- Оппозиция руководителей отчитывающихся компаний в части перехода на МСФО (многие не желают отражать достоверную и объективную картину о деятельности организации в бухгалтерской и финансовой отчетности);

- Стоимость услуг аудиторов и консультантов слишком высока.

Для того, чтобы избежать вышеперечисленные проблемы, необходимо:

- Распространять положительный опыт прикладного применения МСФО как российскими, так и иностранными компаниями;

- Усилить влияние ассоциаций и сообществ профессиональных бухгалтеров в процессе перехода на МСФО;

- Подготовить новых компетентных сотрудников;

- Организовать систему повышения квалификации по МСФО;

- Обеспечить контроль для соблюдения международных стандартов на микроуровне.

Необходимо отметить, что именно перевод учета на МСФО может обеспечить выход компаний на международные рынки, поэтому однозначно можно сказать, что будущее несомненно за международной отчетностью.

Заключение

Реформирование системы учета и отчетности в настоящее время требует, в первую очередь, установления механизма введения МСФО в правовое поле России, а также придания официального правового статуса консолидированной финансовой отчетности. Применение Международных стандартов финансовой отчетности улучшает имидж компаний, а также способствует более оперативному принятию управленческих решений руководством за счет предоставления более прозрачной и структурированной информации.

Консолидированная отчетность является обязательной составной частью годового бухгалтерского отчета каждой относительно крупной компании.

Консолидированная финансовая отчетность - это финансовая отчетность корпоративной группы, в которой активы, обязательства, капитал, доходы, расходы и денежные потоки материнской компании и ее дочерних компаний представлены как финансовые активы одного экономического субъекта. При этом обязательно принимать во внимание следующее:

- Консолидированная отчетность не является отчетностью юридически самостоятельного предприятия;

- В процессе консолидации должны быть идентифицированы и исключены все внутрикорпоративные финансово-хозяйственные операции.

Порядок составления данной отчетности определяют финансово-экономические условия, в которых происходило объединение компаний в корпоративную группу.

Консолидированная финансовая отчетность составляется по окончании финансового года с некоторым временным лагом по отношению к нормативной дате составления годовой отчетности холдинговой компании.

Консолидированная отчетность является составной частью консолидированного отчета корпоративной группы и включается в него вместе с отчетностью материнской компании. Ее пользователями являются, прежде всего, акционеры материнской компании, а также некоторые правительственные и неправительственные организации.

Консолидированная отчетность является открытой и потому может использоваться в аналитических и рекламно-справочных целях всеми заинтересованными в деятельности корпорации юридическими и физическими лицами.

Список использованной литературы

- Федеральный Закон «О бухгалтерском учете» от 21.11.96 № 129-ФЗ

- Федеральный закон от 27.07.2010 №208-ФЗ (ред. от 23.07.2013) "О консолидированной финансовой отчетности"

- Международные стандарты финансовой отчетности и разъяснения к ним. Эл. доступ http://www.consultant.ru/document/cons_doc_LAW_140000/

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (приказ Минфина России от 29.07.98 г. № 34 н).

- Приказ Министерства Финансов Российской Федерации от 02.07.2010 № 66н (ред. от 04.12.2012) "О формах бухгалтерской отчетности организаций"

- Новый план счетов бухгалтерского учета. – СП б.: «Издательский дом Герда», 2003

- Баканов М. И., Шеремет А.Д. Финансовая отчетность: Учебник. – м.: Финансы и статистика, 2011 - 220 с.

- Бочаров В.В. Бухгалтерская отчетность организации, 2006-144 с.

- Вакуленко Т.Г., Фомина А.Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. – М.: Финансы и статистика, 2003.

- Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности/В.В. Ковалев. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2010.

- Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет в организациях – М.: Финансы и статистика, 2003.

- Кондраков Н.П. Бухгалтерский учет. – М: Инфра-М, 2003.

- Краснова Л.П., Шалашова Н.Т., Ярцева Н.М. Бухгалтерский учет: Учебник. – М.: 2002г

- Палий В.Ф., Палий В.В. Финансовый учет: Учебное пособие: в 2 ч. - М.: ПРЕСС, 2012 Ч. 2. - 352 с.

- Пучкова С.И. Бухгалтерская (финансовая) отчетность: Учебное пособие. - М.: ПРЕСС, 2011 - 272 с.

- Пучкова С.И., Новодворский В. Д. Консолидированная отчетность: Учебное пособие. - М.: ПРЕСС, 2010. - 224 с.

- Чернышев Ю.Г. Анализ финансово-хозяйственной деятельности предприятия. - М: Финансы и статистика, 2003.

- Шеремет А.Д., Сайфулин Р.С. Финасы предприятий: Учебное пособие. – М.: ИНФРА-М, 2005.

- Учет труда и заработной платы (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ ОРГАНИЗАЦИИ)

- Использование результатов ОРД в качестве информации в процессе доказывания (Теоретические положения оперативно-розыскной деятельности)

- Изучение покупательского спроса и формирование товарного ассортимента в магазине ( на примере торгового предприятия)

- Ппотребительского кредитования

- Анализ доходов и расходов банка ( на примере ПАО «Почта Банк»)

- Доменные имена как объекты интеллектуальной собственности

- Годовая бухгалтерская отчетность организации: состав характеристика и взаимосвязь форм отчетности

- Особенности политики психологической поддержки персонала малых предприятий (Особенности управления человеческими ресурсами и психологической поддержки персонала малых предприятий)

- ЯЗЫКИ ГИПЕРТЕКСТОВОЙ РАЗМЕТКИ (ОПРЕДЕЛЕНИЕ СОДЕРЖАНИЯ ОСНОВНЫХ ПОНЯТИЙ)

- Основы программирования на языке Pаscаl

- Анализ и оценка средств реализации структурных методов анализа и проектирования экономической информационной системы ( ОПИСАНИЕ ПРЕДМЕТНОЙ ОБЛАСТИ)

- Теоретические аспекты баланса и бухгалтерской финансовой отчётности фирмы (Назначение и нормативное регулирование отчётности в РФ)