Анализ денежных средств предприятия (Сущность и значение денежных средств в организации)

Содержание:

ВВЕДЕНИЕ

Денежные средства являются одним из самых ограниченных ресурсов, поэтому успех экономической деятельности предприятия во многом зависит от способности руководства рационально распространять и использовать их. Они необходимы для организации, чтобы платить зарплату, покупать сырье, материалы, основные средства, платить налоги, обслуживать долги, выплачивать дивиденды и т. д.

Необходимо проанализировать денежные потоки, чтобы определить причины нехватки (излишков) денежных средств, определить источники их доходов и направления использования, что, в свою очередь, позволяет определить эффективность управления денежными средствами на предприятии.

Основной целью курсовой работы является анализ движения денежных средств предприятия. Для достижения этой цели необходимо решить следующие задачи:

1. Рассмотреть сущность и значение денежных ресурсов организации;

2. Рассмотреть методы анализа денежных потоков на предприятии;

3. Рассмотрите источник анализа денежных потоков на предприятии;

4. Анализ движения денежных средств на ООО «S-Маркет»;

5. Предложить меры по улучшению управления денежными потоками на предприятии;

Объектом исследования является анализируемое предприятие ООО «S-Маркет». Предметом исследования являются отношения, возникающие в деятельности ООО «S-Маркет» относительно движения денежных средств на предприятии.

Организация учета денежных средств на предприятии была разработана такими экономистами, как: Е.П. Козлова, Н.П. Кондраков, В.М. Вахрушин, П.С. Безрукий, П.И. Камышанова, А. Д. Ларионова и т. Д. В то же время достаточно полная теоретическая база для регистрации наличных денег характеризуется проблемами при осуществлении денежных и безналичных расчетов.

Теоретической и методологической основой исследования были научные труды известных российских экономистов: Е.П. Козлова, Н.П. Кондраков, В.М. Вахрушин П.С. Безрукий, П.И. Камышанов, А.Д. Ларионов и др. В работе использованы публикации научных сборников и докладов научно-практических конференций. Практическим материалом для работы были данные бухгалтерской отчетности «S-Маркет».

Методологические методы исследования: анализ, контроль, прогнозирование, планирование в области денежных потоков.

Актуальность, цель и задачи исследования определяли структуру курсовой работы, состоящую из введения, трех глав, разделенных на абзацы, выводы и список используемой литературы.

В первой главе рассматриваются теоретические основы движения денежных средств на предприятии, в частности, сущность и стоимость денежных средств на предприятии, методы и источники анализа движения денежных средств на предприятии.

Во второй главе анализ денежного потока анализируется на примере предприятия, и предлагаются меры по улучшению управления денежными потоками на предприятии, а их экономическая эффективность рассчитывается ООО «S-Маркет».

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ В ОРГАНИЗАЦИИ

1.1 Сущность и значение денежных средств в организации

Денежные средства являются одним из самых ограниченных ресурсов, поэтому успех экономической деятельности предприятия во многом зависит от способности руководства рационально распространять и использовать их. Они необходимы для организации, чтобы платить зарплату, покупать сырье, материалы, основные средства, платить налоги, обслуживать долги, выплачивать дивиденды и т. д.

Для эффективного управления денежным потоком необходимо знать, какова его стоимость за определенный период; его структура (основные элементы); действия, которые формируют соответствующие элементы потока и механизмы их формирования.

Во время работы предприятия денежные средства переводятся на его расчетные счета и также расходуются по мере необходимости. Совокупность этих процессов называется денежным потоком. Он состоит из множества денежных потоков. Имеются денежные потоки для различных видов деятельности, таких как базовая, инвестиционная и финансовая деятельность. Из этих потоков формируется общий денежный поток компании.

По типу деятельности денежные потоки делятся на входные и выходные. Для основной деятельности предприятия входными потоками являются:

- средства от продажи услуг или товаров;

- средства от платежей других организаций за проценты по кредитам;

- доход от сдачи в аренду недвижимого имущества и оборудования для временного пользования;

- доходы, полученные от участия в других предприятиях (акции других предприятий, доли в уставном капитале);

- прочие доходы от основной деятельности.

Состав финансовых потоков от основной деятельности выглядит следующим образом:

- выплата заработной платы работникам и работникам;

- выплата процентов по кредитам;

- оплата деятельности поставщиков и подрядчиков;

- платежи в бюджет и внебюджетные фонды.

Инвестиционная активность компании генерирует денежный поток. Он состоит из продажи и покупки основных средств, ценных бумаг, включает финансовые вложения в другие предприятия и получения денег от займов других организаций.

Денежный поток от финансовой деятельности предприятия включает расходы и получение привлекаемых ресурсов. Это могут быть инвестиции инвесторов или банковские кредиты. Все эти операции характеризуются обязательствами различной юридической силы. Инвестиции от финансовой деятельности включают средства от полученных займов, инвестиции, наличные деньги для продажи акций. Выход финансовых потоков - различные выплаты по долгам, выплата дивидендов, выкуп акций.

Для получения информации о финансовых потоках другого типа предприятия проводится анализ денежных потоков. В то же время руководство компании получает следующую информацию:

- располагает ли данное предприятие достаточными ресурсами для покупки различных основных и оборотных средств в целях содействия его дальнейшему росту и развитию;

- необходимо ли привлекать дополнительные источники финансирования для нормальной деятельности предприятия, такие как ссуды или инвестиции;

- есть ли у предприятия достаточно денег для развития нового производства и погашения долгов.

Анализ денежных потоков компании включен в финансовую отчетность. Форма № 4 составляет отчет о движении денежных средств. Здесь регистрируются основные денежные поступления и платежи за различные виды деятельности предприятия. С помощью этой информации можно определить чистый приток или отток денег данного предприятия.

У предприятия может быть положительная или отрицательная общая стоимость его денежного потока. Если это положительно, то это хорошее финансовое состояние предприятия. С отрицательной ценностью такое предприятие неуклонно продвигается к своему банкротству.

1.2 Методы анализа движения денежных средств на предприятии

Подробный отчет о движении денежных средств может быть сформирован двумя способами - прямым и косвенным. В то же время, в соответствии с МСФО, денежные потоки детализируются в трех основных видах деятельности:

- Операционной (основной);

- Инвестиционной;

- Финансовой.

Это разделение важно для российской практики, поскольку положительный совокупный поток может быть получен, если отрицательный денежный поток от основного вида деятельности будет компенсирован притоком средств от продажи активов (инвестиционная деятельность) или привлечением банковских кредитов (финансовая деятельность). В этом случае реальная потеря организации «маскируется» размером совокупного потока. [17, c.20]

1. Прямой метод построения отчета о движении денежных средств. При составлении отчета о движении денежных средств прямым методом основная трудность заключается в составлении первого раздела, отражающего движение денежных средств от операционной деятельности.

У прямого метода следующие достоинства:

- С его помощью можно показать, из каких источников осуществляется приток денег и по каким направлениям происходит отток денег;

- Этот метод позволяет сделать оперативные выводы о том, достаточно ли для организации средств для погашения по различным текущим обязательствам;

- Прямой метод напрямую привязан к кассовому плану (бюджет денежных поступлений и платежей);

- Устанавливает связь между продажами и денежными поступлениями за отчетный период и т. д. [12, c. 6]

Информацию об основных видах денежных средств могут дать:

- Учетные записи организации;

- Бухгалтерский баланс и отчет о прибылях и убытках с использованием корректировки соответствующих статей.

В первом случае специалисты, ответственные за составление отчетности, формулируют анализ денежных потоков по различным бухгалтерским счетам и классифицируют денежные потоки по видам деятельности (операционной, финансовой или инвестиционной).

Однако на практике большинство предприятий проводят различные операции, которые вызывают движение денежных средств, поэтому их трудно проанализировать и классифицировать. В связи с этим, метод построения на основе учетных данных зачастую слишком трудоемкий, когда используется внутренними учетными службами. Кроме того, внешние пользователи не могут ее использовать, поскольку у них нет доступа к учетным данным предприятия, являющимся его коммерческой тайной. В этой связи наиболее простым и универсальным является использование данных баланса и отчета о прибылях и убытках с соответствующими корректировками.[6, c.24]

Общая схема построения отчета о денежных потоках от операционной деятельности прямым методом представлена в таблице 1.1.

Таблица 1.1 - Схема определения денежного потока от основной деятельности (прямой метод)

|

№ стр. |

Показатель |

|

1 |

+ Чистая выручка от реализации |

|

2 |

+(—) Уменьшение (увеличение) дебиторской задолженности |

|

3 |

+ Авансы полученные |

|

4 |

= Денежные средства, полученные от клиентов |

|

5 |

(—) Себестоимость реализованных продуктов и услуг |

|

6 |

+(—) Увеличение (уменьшение) товарных запасов |

|

7 |

+(—) Уменьшение (увеличение) кредиторской задолженности |

|

8 |

+(—) Увеличение (уменьшение) по расходам будущих периодов |

|

9 |

+ Общехозяйственные, коммерческие и административные расходы |

|

10 |

+(—) Уменьшение (увеличение) прочих обязательств |

|

11 |

= Выплаты поставщикам и персоналу |

|

12 |

(—) Процентные расходы |

|

13 |

+(—) Уменьшение (увеличение) начисленных процентов |

|

14 |

+(—) Уменьшение (увеличение) резервов под предстоящие платежи |

|

15 |

+(—) Внереализационные / прочие доходы (расходы) |

|

16 |

= Процентные и прочие текущие расходы и доходы |

|

17 |

(—) Налоги |

|

18 |

+(—) Уменьшение (увеличение) задолженности / резервов по налоговым платежам |

|

19 |

+(—) Увеличение (уменьшение) авансов по налоговым платежам |

|

20 |

= Выплаченные налоги |

|

21 |

Денежный поток от операционной деятельности (стр. 4 — стр. 11 — стр. 16 — стр. 20) |

Недостатком прямого метода является то, что он не раскрывает взаимосвязь между полученным финансовым результатом и изменением абсолютного размера средств организации. В операционном управлении прямой метод определения денежного потока может использоваться для мониторинга процесса получения прибыли и получения выводов об адекватности средств для платежей по текущим обязательствам. В долгосрочной перспективе, используя прямой метод расчета суммы денежных потоков, вы можете дать оценку ликвидности организации, так как она детализирует движение денежных средств на счетах, а также показывает, в какой степени инвестиционная и финансовая Потребности предприятия покрывают имеющиеся у него наличные ресурсы.[25, c. 78]

1. Косвенный метод построения отчета о движении денежных средств

Согласно алгоритму построения, этот метод является прямым.

Если используется косвенный метод, корректируется чистая прибыль или убыток предприятия, учитываются результаты не денежных операций, а также изменения, произошедшие в рабочем оборотном капитале. Таким образом, этот метод:

1. Показывает, как различные виды деятельности фирмы взаимосвязаны;

2. Устанавливает связь между чистой прибылью и изменениями в оборотном капитале предприятия за отчетный период. [21. С. 15]

Косвенным образом денежный поток от операционной деятельности формируется следующими этапами:

1. Согласно отчету, определяется чистая прибыль организации;

2. С чистой прибылью суммируются суммы статей затрат, в соответствии с которыми на самом деле нет движения денежных средств (например, амортизация);

3. Любые увеличения (уменьшения), которые происходят в статьях текущих активов, исключаются (добавляются), за исключением статьи «Денежные средства»;

4. Любые увеличения (уменьшения), возникающие в статьях краткосрочных обязательств, которые не требуют выплаты процентов, добавляются (вычитаются). [11. C.10]

Общая схема построения отчета о движении денежных средств по косвенному методу приведена в таблице 1.2.

Таблица 1.2 - Определение денежного потока от основной деятельности (косвенный метод)

|

№ стр |

Показатель |

|

1 |

Чистая прибыль |

|

2 |

+ Амортизация |

|

3 |

— (+) увеличение (уменьшение) дебиторской задолженности |

|

4 |

— (+) увеличение (уменьшение) товарных запасов |

|

5 |

— (+) увеличение (уменьшение) прочих оборотных активов |

|

6 |

+ (—) увеличение (уменьшение) кредиторской задолженности |

|

7 |

+(—) увеличение (уменьшение) процентов к уплате |

|

8 |

+(—) увеличение (уменьшение) резервов предстоящих платежей |

|

9 |

+(—) увеличение (уменьшение) задолженности по налоговым платежам |

|

10 |

= Денежный поток от операционной деятельности |

На основании таблицы 1.2 можно сказать, что косвенный метод показывает, где конкретно произошло овеществление прибыли, или по каким направлениям инвестировались «живые» деньги.

Помимо простоты вычислений, основным преимуществом использования косвенного метода в оперативном управлении является то, что оно устанавливает соответствие между финансовым результатом и изменениями в оборотном капитале, которые задействованы в основной деятельности компании. В долгосрочной перспективе этот метод помогает выявить наиболее проблемные «места накопления» замороженных средств и, соответственно, способы выхода из этой ситуации.

Кроме того, при выборе метода составления отчета о движении денег очень важно, чтобы данные были доступны. Очень часто информация, которая необходима для непосредственного заполнения статей раздела «Операционная деятельность», довольно трудно отличить от совокупного денежного потока компании, а затраты на ее формирование достаточно высоки.[4, c.14]

Используя различные формы и методы построения отчета о движении денежных средств, вы можете проанализировать их объемы и структуру в нескольких аспектах. В результате пользователю предоставляется подробное представление операционных, инвестиционных и финансовых операций, которые компания проводила в течение отчетного периода. В результате этого можно определить сильные и слабые стороны этой организации, ее текущие и потенциальные проблемы.

В целом, способность организации генерировать значительные денежные потоки от своей основной деятельности является положительным фактом. Однако при анализе вам всегда необходимо обращать внимание на степень охвата операционных потоков инвестиционными потребностями, выплаты по кредитам или дивиденды. Если операционный поток в динамике стабилен, это означает, что организация имеет стабильное финансовое положение, эффективную управленческую работу. В то же время, если предприятие слишком зависит от внешнего финансирования для покрытия текущих потребностей, то это является негативным сигналом.

Наконец, устойчивый отрицательный чистый денежный поток указывает на то, что предприятие испытывает серьезные финансовые трудности, в результате чего оно может стать банкротом.

Анализируя различные отчеты о движении денежных средств в сочетании с другими видами отчетности, вы можете понять реальную ситуацию на предприятии, фактические результаты его деятельности и перспективы на будущее.[15, c.6]

Таким образом, можно сделать следующие выводы. Денежные средства являются одним из самых ограниченных ресурсов, поэтому успех экономической деятельности предприятия во многом зависит от способности руководства рационально распространять и использовать их. Чтобы эффективно управлять денежным потоком, необходимо знать, какова его стоимость за определенный период, его структура (основные элементы), действия, которые формируют соответствующие элементы потока и механизмы их формирования.

В этой связи наиболее важным инструментом управления денежными потоками на предприятии является отчет о движении денежных средств. Отчет о движении денежных средств может быть создан двумя методами - прямым и косвенным. Каждый метод имеет свои преимущества и недостатки. Однако, если используются разные формы и методы построения отчета о движении денежных средств, можно проанализировать их объемы и структуру в нескольких аспектах. В результате пользователю предоставляется подробное описание операционных, инвестиционных и финансовых операций, которые компания проводила в течение отчетного периода. Как следствие, можно определить сильные и слабые стороны этой организации, ее текущие и потенциальные проблемы.

1.3 Источник анализа движения денежных средств на предприятии

Для эффективного управления денежным потоком необходимо знать, какова его стоимость за определенный период; Его структура (основные элементы); Действия, которые формируют соответствующие элементы потока и механизмы их формирования.

В этой связи наиболее важным инструментом управления денежными потоками на предприятии является отчет о движении денежных средств. [14, c.56] В настоящем докладе очень нужны руководители и внешние пользователи - кредиторы, акционеры, инвесторы и т. д. , Которые на ее основе могут видеть реальные доходы и расходы фирмы, а также могут получать ответы на следующие вопросы:

1. В какой степени и из каких источников были получены средства и каковы основные направления их использования?

2. Может ли предприятие в результате своей основной деятельности обеспечить, чтобы денежные поступления превышали платежи?

3. Способно ли предприятие выполнять и выполнять свои обязательства?

4. Достаточно ли денег для осуществления основной деятельности?

5. В какой мере предприятие может удовлетворять потребности в инвестициях из внутренних источников денежных средств?

6. Чем объясняется разница между суммой полученной прибыли и суммой денег и т. Д. [20, c.15]

Как правило, отчет о движении денежных средств генерируется на основе данных бухгалтерского учета или данных, содержащихся в балансе и отчете о прибылях и убытках, однако, в отличие от них, он напрямую не связан с учетной политикой фирмы и в этом смысле скорее является задачей.

Во многих странах необходимо представлять отчет о движении денежных средств, и он регулируется законом. В Российской Федерации это также обязательная бухгалтерская отчетность предприятия (форма № 4). [13, с. 6]

Следует отметить, что, несмотря на то, что эта форма содержится в российской отчетности, она несколько отличается от международных стандартов, что затрудняет ее использование в целях управления.

Существуют различия в учете средств по МСФО и РСБУ. Таким образом, в отличие от RAS, когда банковский платеж выдается на дату получения выписки с банковского счета, в западных странах банковские платежи регистрируются во время печати платежного поручения, а в конце месяца - несоответствия Исправлены. Что касается отчета о движении денежных средств, существуют также различия: МСФО использует прямой и косвенный метод только по РСБУ [2]. Согласно МСФО, отчет позволяет оценить способность компании создавать денежные средства и оценивать необходимость использования денежных средств. По РСБУ денежные потоки делятся по источникам и используются, а не по виду деятельности, что создает трудности при анализе деятельности компании.

В РСБУ отчет о движении денежных средств является приложением к бухгалтерскому балансу, тогда как МСФО рассматривает этот отчет как независимый компонент финансовой отчетности по справедливой стоимости с балансом и счетом прибылей и убытков.

В соответствии с Международными стандартами финансовой отчетности (МСФО) в отчете о движении денежных средств следует объяснить, почему денежные потоки за отчетный период изменились и содержат информацию о денежных потоках компании в отношении своей операционной, инвестиционной и финансовой деятельности. В то же время организация статей из перечисленных разделов отчета, а также степень их детальной организации определяет самостоятельно. [14, c. 35]

ГЛАВА 2. АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ В ООО «S-Маркет»

2.1 Технико-экономическая характеристика предприятия

Магазин ООО «S-Маркет» реализует непродовольственные товары в Иркутске. Магазин смешанный, что означает, что клиенты магазина имеют разные уровни дохода. Однако основная ориентация магазина ориентирована на покупателей со средним уровнем достатка. Магазин имеет очень удобное расположение. Он расположен в самом центре, где всегда много людей, в магазине всегда много покупателей, и продукция пользуется спросом.

Основная деятельность предприятия - продажа товаров и обслуживание клиентов, выбор товаров, оплата товаров и т. Д. В магазине два отдела: декоративная косметика и бытовая химия.

Чтобы полностью оценить эффективность рассматриваемого магазина, вам необходимо знать его основные показатели. К таким показателям относятся:

- товарооборот;

- издержки обращения;

- прибыль;

- рентабельность.

Проанализируем деятельность магазина «S-Маркет» за 2012-2013 гг.

Таблица 2.1 - Основные экономические показатели деятельности ООО «S-Маркет» за 2015-2016 гг.

|

Показатель |

2015 год |

2016 год |

Изменение за 2015 год |

Изменение за 2016 год |

||||

|

План |

Факт |

План |

Факт |

Откл. (+/-) |

% вып. |

Откл. (+/-) |

% выпол. |

|

|

Товарооборот, тыс. руб. |

11990,0 |

12160,0 |

15900,0 |

16148,0 |

+170,0 |

101,4 |

+248,0 |

101,6 |

|

Валовой доход, тыс. руб. |

1180,0 |

1210,0 |

1400,0 |

1498,0 |

+30,0 |

102,5 |

+98,0 |

107,0 |

|

Издержки обращения, тыс. руб. |

1090,0 |

1100,0 |

1290,0 |

1350,0 |

+10,0 |

100,9 |

+60,0 |

104,7 |

|

Торговая надбавка, % |

10,9 |

11,1 |

9,7 |

10,2 |

- |

- |

- |

- |

|

Уровень суммы валового дохода, % |

9,8 |

9,9 |

8,81 |

9,27 |

+0,11 |

- |

+0,46 |

- |

|

Уровень суммы издержек обращения, % |

9,1 |

9,5 |

8,1 |

8,4 |

+0,4 |

- |

+0,3 |

- |

|

Прибыль, тыс. руб. |

90,0 |

110,0 |

110,0 |

148,0 |

+20,0 |

122 |

+38,0 |

134 |

|

Рентабельность |

0,75 |

0,90 |

0,69 |

0,92 |

- |

- |

- |

- |

Таким образом, согласно таблице, можно сказать, что за анализируемый период предприятие успешно справляется с планом оборота и даже переоценивает его. Мы наблюдаем значительное увеличение валового дохода, что свидетельствует о том, что ассортимент товаров улучшился или была установлена высокая наценка на товары. Фактическая сумма валового дохода выше запланированной, что зависит от оборота и структуры оборота. После увеличения оборота увеличился объем валового дохода. В ходе работы сотрудникам разрешалось превышать абсолютные затраты. Однако это не оправдано, как в 2015-2016 гг. Увеличение расходов произошло только на 0,4% и 0,3% соответственно. Это указывает на то, что с ростом оборота происходит увеличение издержек обращения.

В результате того, что план оборота был превышен, прибыль также увеличилась, и, следовательно, также увеличился уровень рентабельности.

Ассортимент в магазине регулируется ассортиментным списком. Благодаря ему проверяется комплектность и стабильность ассортимента.

Структура ассортимента магазина «S-Маркет» представлена в таблице 2.2.

Таблица 2.2 - Товарная структура товарооборота магазина

|

Наименование товара |

Товарооборот в 2015 году |

Товарооборот в 2016 году |

Отклонение |

|||

|

Сумма, тыс. руб. |

Доля, % |

Сумма, тыс. руб. |

Доля, % |

Сумма, тыс. руб. |

Доля, % |

|

|

Парфюм |

840,0 |

6,9 |

1150,0 |

7,1 |

310,0 |

0,2 |

|

Средства личной гигиены |

2995,0 |

24,6 |

4090,0 |

25,3 |

1095,0 |

0,7 |

|

Порошки |

1350,0 |

11,1 |

1800,0 |

11,2 |

450,0 |

0,1 |

|

Чистящие средства |

1570,0 |

13,0 |

2140,0 |

13,3 |

570,0 |

0,3 |

|

Средства по уходу за лицом (крема, лосьоны, тоники и т.д.) |

1730,0 |

14,2 |

2300,0 |

14,2 |

570,0 |

0 |

|

Электрические лампы |

150,0 |

1,2 |

278,0 |

1,7 |

128,0 |

0,5 |

|

Декоративная косметика |

950,0 |

7,8 |

1340,0 |

8,3 |

390,0 |

0,5 |

|

Средства по уходу за обувью |

650,0 |

5,4 |

700,0 |

4,3 |

50,0 |

-1,1 |

|

Средства по уходу за волосами |

1230,0 |

10,1 |

1790,0 |

11,1 |

560,0 |

1,0 |

|

Нижнее белье |

695,0 |

5,7 |

560,0 |

3,5 |

-135,0 |

-2,2 |

|

Итого |

12160,0 |

100 |

16148,0 |

100 |

3988,0 |

0,0 |

Таким образом, на основе данных таблицы. 2.2, можно сказать, что в целом товарооборот по товарным группам растет, хотя рост незначителен. Выпала только доля средств для ухода за обувью и бельем. Это связано с тем, что рядом с магазином открыт специальный магазин обуви и нижнего белья.

Рост товарооборота в 2016 году можно оценить положительно, так как он указывает на успешное развитие магазина на потребительском рынке и увеличение доли продаж. Товары, продаваемые предприятием, находятся в потребительском спросе.

В магазине есть довольно широкий ассортимент духов, бытовой химии и декоративной косметики. Ассортимент товаров в магазине характеризуется таким важным показателем, как коэффициент устойчивости, который рассчитывается по следующей формуле:

Ку = У / Шб * 100%(1)

где:

У – количество видов товаров, пользующих спросом;

Шб – наименования товаров однородной группы.

Таблица 2.3 - Ассортимент товара магазина «S-Маркет», который пользуется устойчивым спросом у покупателей.

|

№ группы |

Наименование |

Реализация, в штуках |

|

1 |

Средства личной гигиены |

350 |

|

Средства по уходу за волосами |

338 |

|

|

Порошки |

290 |

|

|

Средства по уходу за лицом (крема, лосьоны, тоники и т.д.) |

235 |

|

|

Чистящие средства |

212 |

|

|

2 |

Декоративная косметика |

135 |

|

Парфюм |

100 |

|

|

3 |

Средства по уходу за обувью41 |

|

|

Нижнее белье |

29 |

Коэффициент по первой группе товаров:

Ку = 5 / 1425 = 3,51%

Коэффициент по второй группе товаров:

Ку = 2 / 235 = 0,85%

Коэффициент по третьей группе товаров:

Ку = 2 / 70 = 2,86%

Оптимальное значение для специализированных магазинов - 0,75. В магазине «S-Market» это значение значительно превышено, что указывает на то, что магазин имеет довольно стабильный диапазон.

Таким образом, можно сказать, что предприятие неуклонно развивается, платежеспособно и своевременно осуществляет платежи по всем платежам. У предприятия также нет долгов перед бюджетом и его поставщиками.

2.2 Анализ отчета о движении денежных средств в ООО «S-Маркет»

Основной задачей анализа денежных потоков является выявление причин нехватки (превышения) денежных средств, определение источников их доходов и областей использования, что, в свою очередь, позволяет определить эффективность управления денежными средствами предприятия.

Проанализируем динамику денежных потоков на примере ООО «S-Маркет», используя метод прямых расчетов. Суть прямого метода заключается в получении данных и характеристик валовых и чистых денежных потоков.

Для расчета чистого денежного потока по операционной деятельности предприятия (БТЭ) используется следующая формула:

ЧДПо = РП + ППо – Зтм - Зпо.п – Зпау – НБб - НПб.ф - ПВо(2.1)

Где: ПР - сумма денежных средств, полученных от продажи продукции;

PP - сумма других притоков денежных средств в процессе операционной деятельности;

Зтм - сумма денежных средств, уплаченных за приобретение товарно-материальных ценностей - сырья, материалов и полуфабрикатов от поставщиков;

Зпо.п - сумма заработной платы, выплачиваемой оперативному персоналу;

ЗПау - сумма заработной платы, уплачиваемая административному и управленческому персоналу;

НПБ - сумма налоговых платежей, перечисляемых в бюджет;

НПв.ф. - сумма налоговых платежей, переведенных во внебюджетные фонды;

ПВО - сумма других денежных выплат в ходе операционной деятельности.

В таблицах 2.4 и 2.5 показана динамика денежных потоков по видам деятельности на 2015-2016 гг.

Таблица 2.4 - Анализ движения денежных потоков от текущих операций, тыс. руб.

|

Виддеятельности |

2015 год |

2016год |

Абсолютноеотклонение |

Темп роста, % |

Удельныйвес вобщейвеличинеденежногопотока,% |

|

|

2015 год |

2016год |

|||||

|

1.Приток |

251486 |

349388 |

97902 |

138,93 |

100,00 |

100,00 |

|

1.1От продажипродукций,товаров,работ и услуг |

237378 |

337705 |

100327 |

142,26 |

94,39 |

96,66 |

|

1.2Прочие поступления |

14108 |

12283 |

-1825 |

87,06 |

5,61 |

3,52 |

|

2. Отток |

236331 |

375824 |

139493 |

159,02 |

100,00 |

100,00 |

|

2.1Поставщикам за сырье,материалы,работуи услуги |

77671 |

126130 |

48459 |

162,39 |

33,56 |

32,87 |

|

2.2Всвязисоплатойтрудаработников |

86925 |

123577 |

36652 |

142,17 |

32,88 |

36,78 |

|

2.3Проценты подолговымобязательствам |

1861 |

2354 |

493 |

126,49 |

0,63 |

0,78 |

|

2.3 Налог наприбыль |

3600 |

9322 |

5722 |

258,94 |

2,48 |

1,52 |

|

2.4 Прочиеплатежи |

66274 |

114441 |

48167 |

172,68 |

30,45 |

28,04 |

|

3.Чистый денежныйпоток |

15155 |

-26436 |

11281 |

174,44 |

- |

- |

|

Коэффициентплатёжеспособности |

1,06 |

0,92 |

- |

- |

||

Из полученных данных видно, что положительный денежный поток увеличился на 38,93%, а отрицательный денежный поток - на 59,02%. Анализ динамики денежного потока показал, что чистый денежный поток компании положителен на 2015 год, то есть сумма финансовых доходов от текущей деятельности превысила сумму выплат на 6,41%. В 2016 году чистый денежный поток от текущих операций отрицательный, так как отток больше, чем приток на 7,57%.

Основным источником денежных средств является доход от основной деятельности, в среднем на 95% в течение двух лет.

Таблица 2.5 – Анализ движения денежных потоков по инвестиционным операциям, тыс.руб.

|

Виддеятельности |

2015 год |

2016год |

Абсолютное отклонение |

Темпроста, % |

Удельныйвесвобщейвеличинеденежногопотока,% |

|

|

2015 |

2016 |

|||||

|

1.Приток |

936 |

1026 |

90 |

109,62 |

100,00 |

100,00 |

|

1.1 От продажи внеоборотных активов (кроме финансовых вложений) |

430 |

10 |

-420 |

2,33 |

45,94 |

0,97 |

|

1.2Отвозвратапредоставленныхзаймов |

506 |

1006 |

500 |

198,81 |

54,06 |

98,05 |

|

1.3Дивидендыипроценты подолговымфинансовымвложениям |

- |

10 |

10 |

- |

- |

0,97 |

|

2.Отток |

7002 |

8541 |

1539 |

121,98 |

100,00 |

100,00 |

|

2.1В связисприобретение,созданием, модернизацией,реконструкциейипр. |

5222 |

7041 |

1819 |

134,83 |

82,44 |

74,58 |

|

2.2В связисприобретением долговыхценныхбумаг |

1780 |

1500 |

-280 |

84,27 |

17,56 |

25,42 |

|

3. Чистыйденежный поток |

-6066 |

-7515 |

1449 |

123,89 |

- |

- |

|

Коэффициентплатежеспособности |

0,13 |

0,12 |

0,01 |

- |

- |

|

Наиболее дорогой статьей денежных потоков от инвестиционной деятельности являются платежи, связанные с приобретением, модернизацией и реконструкцией основных фондов. Это связано с крупномасштабной операцией по реконструкции и модернизации парка подвижного состава, который работает с 2015 года. Основным источником денежных потоков в денежном потоке от инвестиционных операций являются притоки от погашения кредитов, их доля в 2015 году составляет 54,06% и 98,05% в 2016 году. Чистый денежный поток отрицательный, как в 2015 году, так и в 2016 году.

На рисунках 2.4 и 2.5 показана структура оттока денежных средств в 2015 и 2016 годах соответственно.

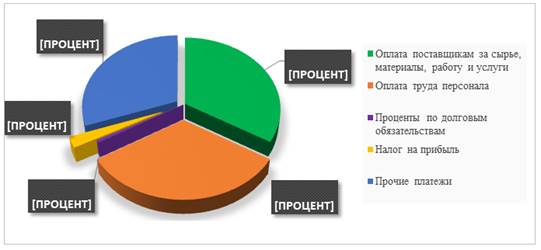

Рисунок 2.4 – Структура оттока денежных средств в 2015 году

Расходование средств в отчетном году было главным образом для оплаты поставщикам услуг (33,56%), а также погашения других платежей, то есть административного и управленческого персонала и погашения займов (30,45%).

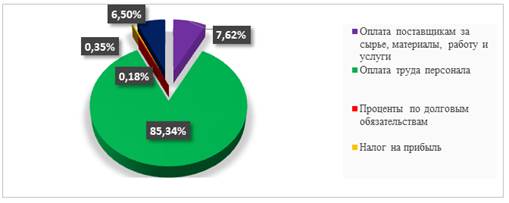

Рисунок 2.5 – Структура оттока денежных средств в 2016году

В 2016 году наибольший удельный вес в оттоке денег из самых дорогих товаров оставались платежи поставщикам, работникам и погашение других платежей, которые в свою очередь составляли соответственно 32,87%, 36,78% и 28,04%. Отток средств на оплату сократился почти на 30% по сравнению с прошлым годом, но это самая дорогая статья (ее доля в потоке увеличилась на 4%). Чтобы определить способность компании выплачивать текущую задолженность за счет имеющихся оборотных активов, мы рассчитываем коэффициент ликвидности денежного потока. Коэффициент рассчитывается по следующей формуле:

КЛдп = ПДП/ОДП,(2.2)

Где: ПДП – положительный денежный поток;

ОПД – отрицательный денежный поток.

Расчет коэффициента ликвидности денежного потока приводится в таблице 2.6.

Таблица 2.6 – Расчет коэффициента ликвидности по видам операций

|

По текущим операциям |

По инвестиционным операциям |

|||

|

2015 год |

2016 год |

2015 год |

2016 год |

|

|

КЛдп |

1,06 |

0,93 |

0,13 |

0,12 |

Для обеспечения необходимой ликвидности потока денежных средств коэффициент должен иметь значение, по меньшей мере, одного. Расчеты показали, что коэффициент ликвидности для текущих операций на 2016 год и инвестиционные операции в период с 2015 по 2016 год. Меньше, чем один. Это означает, что у компании недостаточно ликвидности.

В целом, исходя из анализа денежных потоков, можно сделать вывод, что предприятие мало контролирует формирование запасов, не уделяет достаточного внимания работе с должниками по взысканию долгов и планированию денег.

Анализ содержит важную информацию для руководства и акционеров предприятия, с помощью которой компания сможет организовать систему управления денежными средствами, а также запланировать необходимый уровень инвестиций.

2.3 Направления совершенствования управления движением денежных средств в «S-Маркет»

Денежные средства являются наиболее ликвидной частью оборотных средств организации. В то же время – это ограниченный ресурс, поэтому важно создать эффективный механизм управления денежными потоками на предприятии.

Прежде всего, необходимо добиться баланса денежных потоков, поскольку и дефицит, и избыток денежных ресурсов отрицательно сказываются на результатах экономической деятельности.

При ограниченном денежном потоке ликвидность и платежеспособность предприятия уменьшаются, что приводит к увеличению просроченной кредиторской задолженности (по кредитам банку, поставщикам, персоналу для оплаты труда). При избытке денежных потоков происходит потеря реальной стоимости временно свободных денежных средств в результате инфляции, замедление оборота капитала, часть потенциального дохода теряется из-за упущенной выгоды от выгодного размещения средств в альтернативных проектах.

Методы оптимизации дефицита денежных потоков предлагают следующие виды деятельности:

- в краткосрочной перспективе необходимо ускорить привлечение средств и замедлить их платежи;

- в долгосрочной перспективе - увеличение объема положительного денежного потока и уменьшение объема отрицательного потока.

Пути оптимизации избыточного движения денежных средств в основном связаны с активизацией инвестиционной деятельности компании, направленной на досрочное погашение долгосрочных банковских кредитов, увеличением объема реальных и финансовых вложений.

Синхронизация денежных потоков должна быть направлена на устранение сезонных и циклических различий в формировании как положительных, так и отрицательных денежных потоков, а также оптимизации средних остатков наличности.

Увеличение величины чистого денежного потока может быть достигнуто за счет следующих видов деятельности:

- снижение величины постоянных затрат предприятия; снижения уровня переменных издержек;

- проведение эффективной налоговой политики;

- использование метода ускоренной амортизации;

- продажа неиспользованных видов основных средств, нематериальных активов и товарно-материальных запасов;

- Укрепление претензионно-исковой работы с целью взыскания штрафов и дебиторской задолженности в полном объеме и своевременно.

Результаты оптимизации денежных потоков должны быть отражены в подготовке финансового плана компании за год, с разбивкой по кварталам и месяцам.

Для оперативного управления денежными потоками целесообразно составить платежный календарь, в котором график притока денежных средств от всех видов деятельности в течение прогнозируемого периода времени (5, 10, 15, 30 дней), а также график предстоящих Платежи (налоги, формирование акций, погашение кредитов и т. д.). Он полностью охватывает денежный оборот коммерческой организации; Позволяет связывать денежные поступления и платежи как наличными, так и безналичными формами; Позволяет обеспечить постоянную платежеспособность и ликвидность. Значение платежного календаря как инструмента управления денежными потоками компании заключается в установлении связи между денежными потоками, конкретными временными периодами и источниками денежных средств.

Календарь платежей позволяет решать следующие задачи:

- сократить прогнозируемые варианты плана поступления и расходования денежных средств до одной реальной задачи по формированию денежных потоков в пределах одного месяца;

- синхронизировать положительные и отрицательные денежные потоки, тем самым повышая эффективность денежного оборота компании;

- обеспечить приоритетность платежей предприятия по критерию их влияния на конечные результаты его финансовой деятельности;

- обеспечить необходимую абсолютную ликвидность денежного потока компании, то есть ее платежеспособность в краткосрочном периоде;

- включить управление денежными потоками в систему оперативного контроля (и, соответственно, текущий мониторинг) финансовой деятельности предприятия.

Основной целью разработки календаря платежей является установление конкретных сроков для получения средств и платежей предприятия и их доставки конкретным исполнителям в виде запланированных задач.

Временной график платежей дифференцируется на ежедневной основе, хотя некоторые виды этого документа планирования могут иметь недельную или часовую периодичность (если такая периодичность не оказывает существенного влияния на ход денежного оборота компании или вызвана неопределенным временем платежей).

Типы платежных календарей различаются внутри предприятия в контексте определенных видов экономической деятельности, а также структурных единиц и подразделений.

Календарь налоговых платежей - «График налоговых платежей», отражающий все виды налоговых платежей, переданных предприятием в бюджеты всех уровней и во внебюджетные фонды. Календарной датой платежа является, как правило, последний день установленного периода для перечисления налогов и сборов.

Календарь взыскания дебиторской задолженности - платежи включаются в календарь в количествах и в сроки, предусмотренные соответствующими договорами (контрактами) с контрагентами. Для отражения реального денежного оборота день поступления денежных средств считается днем их перечисления на расчетный счет (это позволяет исключить период плавания в расчетах с дебиторами).

Календарный график обслуживания финансовых займов - суммы и даты платежей включаются в календарь платежей в соответствии с условиями договоров займа (лизинга).

График расчета зарплаты - разработан на предприятиях, которые применяют многоступенчатый график начисления заработной платы для сотрудников различных структурных подразделений (филиалов, магазинов и т. д.).

Календарь (бюджет) формирования производственных запасов - суммы и сроки этих выплат устанавливаются в соответствии с договорами с контрагентами или планами покупки инвентаря. Как правило, эти платежи отражают погашение кредиторской задолженности предприятия по расчетам с поставщиками.

Календарные (бюджетные) расходы на управление - этот бюджет отражает платежи за покупку компьютерных программ и оргтехники, которые не являются частью внеоборотных активов, командировочные расходы и другие расходы, связанные с управлением предприятием (за исключением расходов на оплату труда административного персонала, отраженных в календарном графике расчета заработной платы). Размер платежей по этому календарю определяется соответствующей сметкой, а сроки их выполнения - по согласованию с соответствующими службами управления. Календарь (бюджет) на продажу продукции - содержит два раздела: «График получения платежей за проданную продукцию» и «График расходов, обеспечивающих продажу продукции». Календарь (бюджет) для формирования портфеля долгосрочных финансовых вложений состоит из двух разделов: «Расписание расходов на приобретение различных долгосрочных финансовых инвестиционных инструментов» (акции, долгосрочные облигации и т. Д.) И «График дивидендов и процентов по долгосрочным финансовым инструментам инвестиционного портфеля».

Календарь (капитальный бюджет) реальной инвестиционной программы составляется в соответствии с показателями двух разделов: «График капитальных расходов» (для покупки основных средств и нематериальных активов) и «График инвестиционных ресурсов» (в контексте их отдельных источников).

Календарь (капитальный бюджет) реализации отдельных инвестиционных проектов аналогичен календарю предыдущего периода.

Календарь (бюджет) выпуска акций - включает «Графики платежей, обеспечивающие подготовку выпуска акций и обеспечение их продажи» (комиссия и т. д.), а также «Графики поступления денежных средств от выпуска акций».

Календарь амортизации основного долга по финансовым кредитам - суммы и сроки платежей устанавливаются в контексте каждого вида кредита в соответствии с условиями кредитных соглашений.

Разработанные календари позволят организации как можно больше синхронизировать положительные и отрицательные денежные потоки, тем самым повышая эффективность денежного оборота компании, обеспечить приоритетность платежей по критерию их влияния на конечные результаты финансовой деятельности предприятия, в максимальной степени обеспечить необходимую абсолютную ликвидность денежного потока, то есть платежеспособность предприятия в краткосрочном периоде.

ЗАКЛЮЧЕНИЕ

Таким образом, на основании проанализированного материала можно сделать следующие выводы.

Денежные средства являются одним из самых ограниченных ресурсов, поэтому успех экономической деятельности предприятия во многом зависит от способности руководства рационально распространять и использовать их. Они необходимы для организации, чтобы платить зарплату, покупать сырье, материалы, основные средства, платить налоги, обслуживать долги, выплачивать дивиденды и т. д.

Для эффективного управления денежным потоком необходимо знать, какова его стоимость за определенный период; Его структура (основные элементы); Действия, которые формируют соответствующие элементы потока и механизмы их формирования.

Отчет о движении денежных средств может быть создан двумя методами - прямым и косвенным. Каждый метод имеет свои преимущества и недостатки. Однако, если вы используете разные формы и методы построения отчета о движении денежных средств, вы можете проанализировать их объемы и структуру в нескольких аспектах. В результате пользователю предоставляется подробное описание операционных, инвестиционных и финансовых операций, которые компания проводила в течение отчетного периода. Как следствие, можно определить сильные и слабые стороны этой организации, ее текущие и потенциальные проблемы.

Проанализировав движение денежных средств в ООО «S-Маркет» можно сказать, что на предприятии слабо организован контроль за формированием запасов, не уделяется достаточного внимания работе с дебиторами по возврату задолженности и планированию денежных средств.

Проведенный анализ содержит важную информацию для руководства предприятия, с помощью которой предприятие сможет организовать систему управления денежными потоками, а также планировать необходимый уровень инвестиций.

Рассмотрев основные аспекты производственно-хозяйственной деятельности ООО «S-Маркет» можно заключить, что управление денежными потоками является крайне важным и актуальным направлением в работе предприятия, так как недостаточное внимание к данной проблематике приводит либо к избытку, либо к недостатку денежных средств.

На основании проведенного анализа деятельности ООО «S-Маркет» было выявлено, что предприятию для совершенствования системы управления денежными средствами целесообразно внедрение рекомендуемых мероприятий (платежный календарь).

Внедрение платежного календаря позволит сократить трудозатраты главного бухгалтера на контроль расходования денежных средств. Если ранее ему приходилось просматривать и подписывать каждую заявку на оплату, то с внедрением платежного календаря, когда суммы выплат утверждены в бюджетах, а порядок согласования платежей формализован, контроль денежных потоков можно возложить на работника бухгалтерии. Главный бухгалтер же будет согласовывать только ограниченное количество платежей, как правило, сверхлимитных, крупных или нерегулярных. Данная программа позволит существенно сократить несанкционированный перерасход денежных средств, сэкономить бюджет, управлять ликвидностью и платежеспособностью компании в режиме "онлайн".

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Акулич М.В., Ткачева В.В. Анализ хозяйственной деятельности. М .:ТетраСистемс, 2012

2. Анализ финансовой отчетности / Под ред. О.В. Ефимова М.В. Миллер. М .: Омега-Л, 2012

3. Анализ финансовой отчетности: Учебник / Под ред. Бариленко В.И. М.: КноРус, 2010

4. Артеменко В.Г. Анализ финансовой отчетности. М .: Омега-Л, 2011

5. Бондина Н.Н., Бондин И.А., Зубкова Т.В., Павлова И.В. Бухгалтерская (финансовая) отчетность: Учебное пособие. - Москва: ИНФРА-М, 2014. - 256 с. - (Высшее образование: бакалавриат)

6. Бухгалтерская (финансовая) отчетность: учебник. Пособие / Под ред. Ю.И. Сигидова и проф. A.I. Трубилина. - Москва: ИНФРА-М, 2014. - 366 с. - (Высшее образование)

7. Вахрушина М.А. Анализ финансовой отчетности. М .: Инфра-М, 2012

8. Вахрин П.И. Финансовый анализ в коммерческих и некоммерческих организациях - М.: Маркетинг, 2010

9. Грэм Б. Мередит С.Б. Анализ финансовой отчетности компаний. М: Уильямс, 2013 г.

10. Домбровская Е.Н. Бухгалтерская (финансовая) отчетность: Обучение. Пособие. -М.: ИН-ФРА -М, 2010. - 279 с. - (Высшее образование)

11. Донцова Л.В. Никифорова Н.А. Анализ финансовых отчетов: семинар. М .: Дело и сервис, 2012

12. Ефимова О.В. Анализ финансовой отчетности. М .: Омега-Л, 2012

13. Жарылгасова Б. Суглобов А. Савин В. Анализ финансовой отчетности. Москва: КноРус, 2011

14. Жулина Е.Г. Иванова Н.А. Анализ финансовой отчетности. Москва: Дашков и К, 2011

15. Илышева Н.Н. Крылов С.И. Анализ финансовой отчетности. Москва: Финансы и статистика, 2011

16. Ионова А.Ф. Анализ финансовой отчетности организации. Гриф Министерства обороны Российской Федерации. Москва: «Единство-Дана», 2013 г.

17. Кирьянова З.В. Седова Е.И. Анализ финансовой отчетности. М .:Юрайт, 2011

18. Ковалев В.В. Финансовый анализ: управление капиталом. Выбор инвестиций. Составление отчетов. - Москва: Финансы и статистика, 2012

19. Ковалев В.В. Волкова О.Н. Анализ хозяйственной деятельности предприятия. Москва: проспект, 2010

20. Негашев Е.В. Методы финансового анализа коммерческих организаций. М .: Инфра-М, 2010

21. Ольшевская Н. Анализ финансовой отчетности. Москва: АСТ, 2011

22. Остапенко В.В. Финансы предприятия: Учебное пособие - 5-е изд. - (Высшее финансовое образование). М .: Омега-Л, 2012

23. Пласкова Н.С. Анализ финансовой отчетности. М .:Эксмо, 2010

24. Пласкова Н.С. Анализ финансовой отчетности: учебное пособие. М .:Эксмо, 2010

25. Просветов Г.И. Финансы денежное обращение и кредит Задачи и решения. М.: Юрайт, 2013

26. Проскуровская Ю.И. Международные стандарты финансовой отчетности. М .: Омега-Л, 2012

27. Радченко Ю.В. Анализ финансовой отчетности. Р-на-Д: Фоеникс, 2012

28. Ромашова И.Б. Финансовый менеджмент. Основные темы. Деловые игры. Москва: КноРус, 2011

29. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. М .: Инфра-М, 2012

30. Соловьева О.В. Анализ финансовой отчетности. М .: Омега-Л, 2011

- Понятие оперативно-розыскных мероприятий и их клaссификация

- Основания приобретения (возникновения) права собственности

- Теоретические аспекты организации бизнес-тренингов в рамках процессов адаптации

- Бизнес-тренинги как инструмент адаптации персонала к организационным изменениям (Особенности адаптации персонала к организационным изменениям)

- КОНТРОЛЬ ЗА ОПЕРАТИВНО-РОЗЫСКНОЙ ДЕЯТЕЛЬНОСТЬЮ (Ведомственный (внутренний) контроль за оперативно-розыскной деятельностью)

- ЗАЩИТА ПРАВА СОБСТВЕННОСТИ (Средства защиты права собственности)

- ОКАЗАНИЕ ФИНАНСОВОЙ ПОМОЩИ ГРУППОЙ ВСЕМИРНОГО БАНКА

- Проблемы формирования и развития валютной системы РФ (Сущность государственной валютной системы)

- СТРАХОВАНИЕ И ЕГО РОЛЬ В РАЗВИТИЕ ЭКОНОМИКИ

- Понятие и функции международного кредита

- Страхование и его роль на финансовом рынке (Понятие, функции и роль страхования на финансовом рынке)

- Дифференциация продукта на отраслевом рынке ( по выбору)