Анализ денежных средств предприятия ООО «ВнешТранс»

Содержание:

ВВЕДЕНИЕ

Денежные потоки играют ключевую роль в управлении фирмой. По аналогии с организмом человека их часто называют системой «кровообращения» хозяйственного объекта. Эта аналогия вполне оправданна. Подобно крови внутри человеческого организма, денежные потоки циркулируют по всем бизнес-процессам («артериям») внутри фирмы, непрерывно «питая» ее подразделения («органы») необходимыми ресурсами. Очевидно, что даже незначительные нарушения или задержки в этом процессе, не говоря уже о его остановке, неизбежно влекут за собой значительные проблемы.

В итоге совокупный эффект от движения денежных средств должен проявляться в виде роста стоимости фирмы, который обеспечивается только при условии превышения их поступлений над выплатами, причем в объемах, достаточных для удовлетворения целей и требований инвесторов.

Таким образом, денежные средства (активы) – главный объект внимания финансового менеджмента. Это вытекает из необходимости обеспечения постоянной платежеспособности предприятия. Приоритетность этой деятельности связана с необходимостью постоянного формирования и расходования денежных средств.

При этом ни больший размер уставного капитала, ни норматив оборотных средств, ни высокая рентабельность не могут застраховать предприятие от банкротства, если в предусмотренные сроки у него отсутствуют средства для осуществления текущих платежей. Поэтому в практике финансового менеджмента управление денежными активами часто отождествляются с управлением платежеспособности.

Результаты анализа денежных потоков играют важную роль не только для оценки эффективности управления денежными ресурсами организации, но и для оценки результативности бизнеса в целом. Анализ денежных средств позволяет: установить динамику валовых денежных потоков и их структуру в целом по организации, а также по видам деятельности; выявить наиболее значимые источники генерирования денежной массы и основные направления использования денежных средств; оценить влияние на чистый денежный поток учета доходов и расходов по методу начисления; оценить и спрогнозировать уровень ликвидности компании; провести сравнительный анализ значимости отдельных направлений компании; выявить «узкие места», являющиеся причинами замедления скорости денежного потока; рассчитать воздействие внутренних и внешних факторов на формирование чистого денежного потока; провести факторный анализ влияния денежного оборота на уровень результативности бизнеса; прогнозировать будущие положительные и отрицательные денежные потоки.

Таким образом, цель данной работы – рассмотреть теоретические ос-новы финансового анализа и управления денежными потоками, изучить практическое применение данных положений, разобрать принципы управления денежными средствами в транспортной компании ООО «ВнешТранс»

Объектом данной исследовательской работы является политика управления денежными средствами ООО «ВнешТранс», а также непосредственно отчет о движении денежных средств данного предприятия.

В свою очередь, предметом исследования представленной работы является Общество с ограниченной ответственностью ООО «ВнешТранс».

В представленной работе использованы общие и частные методы исследования, в том числе, системно-правовой, описание, системный анализ изучаемых явлений и результатов и др.

ГЛАВА 1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ

ОСНОВЫ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ НА ПРЕДПРИЯТИИ

1.1 Понятие и виды денежных потоков. Оценка эффективности бизнеса на основе денежных потоков

Понятие «денежный поток» (поток наличности, поток платежей) является фундаментальным в финансовом менеджменте. Любая фирма должна иметь достаточно денежных средств, чтобы осуществлять текущие платежи, закупки сырья и материалов, выплачивать заработную плату, приобретать долгосрочные активы, своевременно погашать обязательства. Нехватка денежных средств автоматически ведет к потере ликвидности, при этом менеджмент фирмы утрачивает возможность принимать гибкие и независимые решения, а ее деятельность начинает зависеть от внешних субъектов, например кредиторов. Результатом такой ситуации может стать банкротство, принудительная реструктуризация, поглощение и т. п. В этой связи денежные потоки фирмы во всех их формах и видах представляют собой наиболее важный объект финансового управления.

Под денежными потоками коммерческой организации понимается движение денежных средств на расчетном, валютном и иных счетах и в кассе предприятия, что составляет в совокупности денежный оборот, т. е. процесс кругооборота денег в наличной и безналичной формах, выполняющих функции обращения и платежа[1].

Иными словами, под денежным потоком, или потоком наличности (cashflow – CF), понимается распределенное во времени движение денежных средств, возникающее в результате хозяйственной деятельности или отдельных операций субъекта.

В качестве характеристик денежных потоков выступают движение наличных или безналичных денежных средств, движение ценностей, поступающих в оплату поставки.

Понятие «денежный поток предприятия» является агрегированным, составным, включающим в свой состав многочисленные виды этих потоков. Для эффективного, целенаправленного управления денежные потоки требуют определенной классификации.

В зависимости от целей денежные потоки могут быть классифицированы по тем или иным признакам.

Так, по направленности движения выделяют положительные и отрицательные денежные потоки. Положительный знак потока означает поступление, или приток (cash in flows – CIF), денежных средств на предприятие. Соответственно, наличие отрицательного знака означает выплату, или отток (cash outflows – СOF), денежных средств.

Потоки, поступающие со стороны, включают в себя:

- поступления денежных средств за проданную продукцию (услуги);

- поступления денежных средств от продажи основных и оборотных средств организации;

- возврат денежных средств, временно предоставляемых в качестве финансовой помощи сторонним организациям;

- поступление доходов (процентов и дивидендов) по краткосрочным и долгосрочным вложениям;

- ссуды кредитных организаций;

- займы других хозяйственных субъектов.

Отток денежных средств из организации включает следующие исходящие денежные потоки:

- денежные расчеты по закупке сырья и материалов, комплектующих изделий;

- на приобретение основных , оборудования;

- краткосрочные и финансовые вложения;

- финансовой организациям;

- по заработной плате, в бюджет;

- выплаты .

В зависимости от исчисления выделяют (совокупность всех или поступлений) и чистый поток.

величина чистого потока СFT за неко период времени Т быть как разность между всех денежных , или притоков CIFT выплат, или COFT за этот :

(1)

По видам хозяйственной различают следующие денежных потоков[2]:

- от , или основной, ;

- от инвестиционной деятельности;

- от деятельности.

Данная лежит в основе формы о движении денежных .

Денежный поток от деятельности представляет средства, от реализации произведенных ров и услуг, за вычетом сумм, на эти операции.

Инвестиционная характеризуется денежных средств в виды долгосрочных , в другие фирмы, а поступлениями от основных средств, и дивидендами от финансовых и сумм от их погашения ().

Денежный от финансовой деятельности – это , полученные от привлечения и краткосрочных займов, акций, , паев, а также на выплату собственникам, долгов и т. п.

Общая движения средств в разрезе ных видов деятельности представлена в Приложении 1.

прибыли, щиеся в отчетности, не денежным потокам и экономическим результатам его ьности. ствуют различные подобного несоответствия, лее важными из которых :

- несовпадение (на ) времени осуществления дов и расходов и отражения их в , а также особенности стоимости ;

- присутствие неденежных (амортизация, резервы и т. п.);

- в отчете о прибылях и статей, непосредственно не учитываются при прибыли, но вызывают денежных средств: расходы, по займов, выкуп акций и т. д.

Важнейшей при использовании денежных вов служит следующее: все потоки связаны с времени:

- налоговые должны уплачиваться в сроки;

- сроки погашения кредиты;

- зарплату также в определенные дни;

- по денежным также строю ется.

Но действительность , что сроки нарушаются: приток и средств значительно отодвинуты во . Значит, их расчеты надо по определенной методике и, всего, анализировать денежных средств по 50,51,52,55, 56, 57 и управлять ими.

за финансовый год чистый поток комплексность, системность ния предприятием, характер его освязей и взаимодействия как системы (с , формирующими среду), так и с внешней . Наличие и максимизация ины чистого де потока – результат тивности финансового ме через систему , маркетинговой, ционной, налоговой, и другой политики. оценки эффек бизнеса представляется формировать моделирования показателя« денежные » (таблица 1).

Таблица 1

оценки эффективности предприятия

на основе им денежных [3]

|

Показатели |

Алгоритм |

Комментарий |

|

Коэффициент аемости совокупного чи денежного по (К1) |

Совокупные за анализируемый период: совокупный денежный поток |

число , совершенных чистым денежным за анализируемый период |

|

оборачиваемости денежного по текущей деятельности (2) |

Выручка от продаж: чи денежный поток по текущей дея |

Отражает чистого денежного по текущей (основной) дености |

|

Коэффициент аемости от текущей деятельности (КЗ) |

от продаж: приток средств по текущей дея |

Отражает выручки, полученной с рубля притока средств по текущей дея |

|

Доля денежных средств от деятельности в со притоке денежных (К4) |

денежных средств от деятельности: совокупный денежных средств |

долю денежных средств по те деятельности в совокупном денежных средств |

|

приток денежных на 1 рубль оттока денежных по инвестиционной и финансовой (К5) |

Совокупный денежных : отток денежных средств по тиционной и финансовой ьности |

Отражает сово притока, приходя на 1 рубль оттока по и финансовой деятельности |

|

денежных по инвестиционной и финансовой на 1 рубль притока по и финансовой деятельности () |

Отток средств по инвестиционной и совой деятельности: денежных средств от тиционной и овой деятельности |

Отражает оттока денежных по инвестиционной и финансовой де на 1 рубль их по инвестиционной и финансовой |

|

Приток денежных от инвестиционной и финансовой на 1 рубль денежных средств по деятельности (К7) |

денежных средств от нной и финансовой дея: отток денежных по текущей деятельности |

величину притока средств от инве и финансовой деятельности на 1 оттока денежных по текущей деятельности |

|

денежных по основной деятельности на 1 совокупного чи денежного потока (8) |

Отток средств по текущей ости: совокупный чистый де поток |

Отражает оттока средств по текущей деятельности на 1 совокупного чистого жного потока |

в таблице 1 тели можно в качестве частных () индикаторов оценки активности (К1 – КЗ) и ком рентабельности чистого потока (К4 – К8) предприятия. зависимости рентабельности от рентабель реализации и активов (формула ) впервые была в системе вого менеджмента «Дюпон», обеспечив альтернативного между реализованной продукции и оборота активов в процессе поиска сохранения или ния соответствующего уровня бельности активов. оборачиваемости относят к деловой вности и используют как для эффективности использо средств, так и для оценки сового , поскольку скорость средств в денежную оказывает непосредственное на платеже фирмы и формирует ее (финансово-экономический).

Денежные являются составным текущих и пных активов, что дает для возможного моделирования ости чистого денежного с использованием модели Дюпона.

рентабельности чистого потока (RЧДП) осуществляется по семифакторной :

(2)

RЧДП = ЧП : ЧДП, или RЧДП = RПРОД × К3 × К4 × К5 × К6 × К7 × К8,

где ЧП – чистая , ЧДП – чистый денежный , RПРОД - рента продаж.

1.2 , задачи и принципы денежными средствами

Основная цель денежными – обеспечение финансо равновесия предприятия в его развития путем балансирования поступления и денежных средств и их изация во времени.

управления денежными [4]:

- формирование объема денежных организации в соответствии с ее хозяйственной деятельности;

- распределения сформированных денежных ре организации по направлениям деятельности;

- высокого финансовой устойчивости и еспособности организации;

- роста чистого потока, заданные темпы организации;

- минимизация стоимости денежных в процессе их использования.

Система показателей, характеризующих поток, включает:

- поступлений средств;

- объем денежных средств;

- чистого денежного ;

- величину денежных средств на и конец рассматриваемого ;

- контрольную сумму средств;

- общего объема потоков отдельных видов по интервалам рассматриваемого . Число и про таких интервалов конкретными задачами или планирования денежных ;

- оценку внутреннего и внешнего , влияющих на формирование потоков организации.

денежных осуществляется по трем деятельности:

- текущая (, операционная) деятельность;

- деятельность;

- деятельность.

Управление потоками предприятия яв составной частью системы ния его финансовой деятельностью. Оно яет решать разнообразные финансового менеджмента и его главной .

Процесс управления потоками предприятия на следующих основных [5]:

1. Принцип достоверности.

Как и каждая система, управление потоками предприятия быть необходимой информационной . Создание такой базы представляет трудности, так как прямая отчетность, базирующаяся на единых мето принципах бухгалтерского , отсутствует» Определенные меж стан формирования такой начали разрабатываться с 1971 года и, по многих специалистов, еще да от завершения (хотя параметры таких уже утверждены, они допускают методы отдельных показателей). методов ведения бух учета в нашей от принятых в практике еще больше задачу формирования до информационной базы денежными предприятия. В условиях обеспечение информативной достовер связано с лением сложных , которые требуют уни методических подходов.

2. обеспечения ;

Управление денежными предприятия должно ься с учетом их классификации. Их единым и задачам управления обеспечения сбалансированности потоков предприятия по , объемам, интервалам и другим сущеным характеристикам.

3.Принцип эффективности;

Денежные предприятия ся существенной неравно поступления и расходования средств в разрезе отных временных , что приводит к форми значительных объемов свободных денежных предприятия. По эти временно свободные денежных средств характер непроизводительных (до момента их в хозяйственном процессе), теряют свою в зависимости от времени, и по другим инам.

Реализация принципа в процессе управления ыми потоками заключается в эффективного их путем осуществления финансовых предприятия.

4. обеспечения ликвидности.

неравномерность видов денежных порождает временный денежных средств , который тельно сказывается на его платежеспособности. в процессе управления потоками обеспечивать достаточный их ликвидности на протяжении рассматриваемого периода. Ре этого па обеспечивается путем синхронизации ьного и отрицательного ных потоков в каждого временного вала рассматриваемого .

С учетом этих осуществляется уп денежными потоками .

1.3 Управление денежными с целью ускорения их ачиваемости. оборачиваемости денежных

Управление денежными вами требует предвари анализа, конкретных и мероприятий.

Для обеспечения платежеспособности предприятием атывается управления денежными , которая заключается в их величины[6].

Определение и оттока д активов тесно с их планированием на предстоящий . Различают прогнозирование потоков, планирование и планирование.

На рис. 1 представлены политики управления де активами с ускорения их оборачиваемости.

минимально необходимой в денежных средствах обеспечить сть в течение плани периода.

Определение минимально потребности в денежных ак необходимо для текущей хозяйственной ности.

Расчет потребности денежных , основанный на пла денежном потоке по хозяйственным операциям, яется следующим :

Минимальная в денежных активах = плат. оборота /

(7)

денежных активов

денежных = Общий объем продукции /

(Среднегодовая денежных активов + сумма финансовых вложений)

(8)

управления

денежными

Определение минимально

потребности в активах

Выявление колебаний

остатка активов

на определенных времени

потока платежей

с уменьшения максимальной

в остатках денежных

Обеспечение оборота

денежных

Обеспечение рентабельности

свободных денежных

Рисунок 1 – управления денежными

Диапазон колебаний денежных активов в каждом и выражается по отношению к или среднему показателю.

Эти могут проводиться по Миллера – . Однако в российской применение их затруднительно хронической тки оборотных , инфляции, ограниченного краткосрочных фондовых и их низкой ликвидности.

При потока с целью уменьшения мальной потребности в денежных активов рассчи расходование денежных и их поступление, и они регулируются таким , чтобы минимизировать денежных в рамках каждого , квартала. Затем, в процессе корректировки платежей, активов реинвес в краткосрочные финан вложения.

Ускорение денежных связано с поиском рвов сокращения оборота средств. Прежде , это ускорение ин денежных средств за сокращения денежных в кассе; сокращение наличными , так как такие платежи ивают наличные в кассе; уменьшение рас с поставщиками с аккредитивов, чеков, , поскольку это отвлекает на про период денежные вы из оборота.

рентабельного использования свободного остатка активов осуществляется за следующих приятий[7]:

- Хранения на депозитных счетах с высоким процентом ;

- Использования краткосрочных фондовых ин для размещения резерва активов (ценных , векселей, обязательств и т.д.);

- Возможности денежных средств на счете в банке с более процента по договоренности с .

Разработка политики денежными потоками тия основана на стратегии развития. на ее основе стро система целей и задач денежными на долговременный период; раз политика действий на основе показателей ктивности потоков в разрезе от видов деятельности иятия.

Управление потоками в связано с обеспечением ежеспособности предприятия. зависит от последова и рациональности мер политики, под воздей которых учитыва факторы государственного и влияния на состояние предприятия. и необоснованность экономиче мер могут обесценивать средства, доступ к кредитным , создавать чрезмерную нагрузку, приводить к платеже средств и, как следствие, к .

ГЛАВА 2. АНАЛИЗ И ДЕНЕЖНЫМИ ПОТОКАМИ

2.1 Организационно-экономическая предприятия

ООО «Внештранс» комплекс транспортно-экспедиторских . Основная задача – предоставить максимально широкий услуг по отправке железнодорожным и автомобильным , а также каждому клиенту от размера и объема его высокие стандарты .

Компания :

- Перевозку любого груза в любую России в прямом и сообщении;

- грузов в международном ;

- Отправление груза с любой станции узла, дороги;

- Перевозку номенклатуры грузов;

- 3т; 5т; 24т; 40ф;

- Крытые вагоны 120 и 138 куб.м.;

- состав: полувагоны и ;

- Автомобили от Газели до ;

- Оперативная подача на склад;

- , раскредитация и вывоз со станции на склад;

- и розыск любых контейнеров и ;

- Оформление полного перевозочных документов;

- грузов.

- Перевозку грузов;

- груза « от двери до »;

- Слежение и розыск состава на сети .

ООО «ВнешТранс» следующие услуги:

- оптимальной схемы грузов любым транспорта:

- транспортные расходы контрактов;

- исчисление при любых перевозках;

- в поиске продукции и товаров за и в России.

- организация мультимодальные перевозки в контей вагонах, автотранспортом.

направлениями компаниями перевозки:

1. Импорта (, большой химических товаров для дства пластмасс, техника, промышленное , сложная и бытовая техника, питания и пр.), из Китая, Кореи, Ю-В Азии, , Индии, Восточной и Западной , Центральной и Южной , стран Ближнего , и Эмиратов.

2. из России и стран СНГ ( сырье, металлопрокат, и нефтехимия, лесные , бумага, и многое другое) в , Корею, Монголию, , страны Западной , Ближнего , Центральной и Южной .

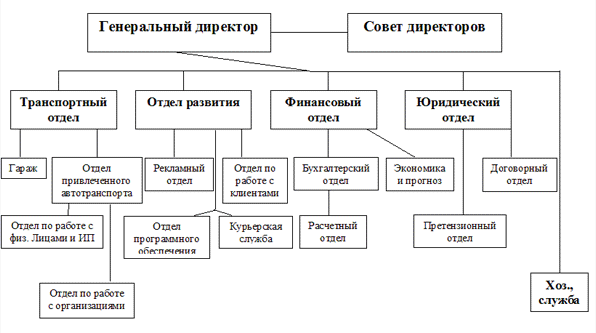

Одной из отлич особенностей компании «» от многочисленных рынка перевозок является ее структурирован. Каждое управление, , служба свой четко нный круг задач и ответственности. Организационная ООО «ВнешТранс» на рисунке 2.

Рисунок 2 – структура ООО «ВнешТранс»

2.2 данных отчета о денежных

Согласно МСФО 7 может представлять о потоках денежных средств от деятельности, прямой и косвенный . При использовании прямого отражаются суммы поступлений и , которые переносятся из данных бухгалтерского организации (операции по денежных ). Действующая в России отчета о движении средств (форма №4) прямым .

Достоинство использования метода состоит в том, что он оляет оценить суммы и платежей и обращает пользователя на те статьи, формируют наибольший и отток де средств.

В качестве недостатка прямого обычно выделяют его . Кроме , отражая информацию о поступлений и платежей за , прямой метод не взаимосвязи финансового и изменения денежных на счетах организации.

При косвенного в разделе текущей отражаются финансовый организации (прибыль или ) и его необходимые , позволяющие перейти от финансового результата к чистого денежного от текущей за период. Для этого результат корректируется с результатов неденежного , операций, связанных в долгосрочных активов, на изменения оборотных и краткосрочных обя.

Величина чистых средств от текущей представлена в , составленном методом, как результат ьзования всех ресурсов организации, что оценить еские решения, к денежным потокам, в очередь, относи соответствия финансового результата и средств, а также получаемой прибыли для планируемых .

Таким образом, и , и косвенный методы пользователя о движении средств важной . С одной стороны, о движении денежных концентрирует в значительную данных из других отчетов: Бухгалтерского и Отчета о и убытках (косвенный ), с другой стороны, он детальное раскрытие о суммах и платежей, что позволяет целостную картину потоков организации.

динамику положительного денежного ООО «ВнешТранс» в разрезе источников (таблица 2). о движении де средств ООО «ВнешТранс» за 2016 год, с помощью прямого ме, приведен в Приложении 1.

2

Динамика денежного потока

|

Сумма, тыс. руб. |

Изменение |

|||

|

2015 г. |

г. |

тыс. руб. |

% |

|

|

Положительный денежный по текущей |

||||

|

Средства, полученные от покупа, заказчиков |

9 950 000 |

10 494 060 |

544 060,00 |

|

|

Прочие поступления |

2 890 800 |

3 110 353 |

219 |

107,59 |

|

: |

12 840 800 |

13 604 413 |

763 613,00 |

213,06 |

|

денежный поток по деятельности |

||||

|

Выручка от объектов средств и иных вне активов |

0 |

235 000 |

235 000,00 |

- |

|

проценты |

12 000 |

61 261 |

49 261,00 |

|

|

Итого: |

12 000 |

296 261 |

284 |

510,51 |

|

Положительный поток по финансовой |

||||

|

Поступления от займов и итов, предоставленных организациями |

1 000 000 |

3 650 000 |

2 650 |

365,00 |

|

Итого: |

1 000 000 |

3 650 000 |

2 650 |

365,00 |

Таким , в 2016 году на предприятии наблюдается объема положительного потока по текущей ости на 213,06%. средств, полученных от услуг выросла на аналогично увеличилась по статье « поступления» (+107,59%)

положительного денежного по инвестиционной деятельности в 2016 увеличивается в раз по сравнению с предыдущим , что связано с получением в 2016 выручки от продажи основных .

В 2016 году на счет ООО «»» поступили денежные от займов и кредитов, другими в сумме, более чем в три раза, прошлогоднее значение показателя.

Отметим, что на предприятии значительная зависимость от источников финансирования. вывод сделан на том , что по сравнению с заемного капитала в 2016 году по сравнению с годом) увеличение от продажи не так велико (105,47% в 2016 по сравнению с предыду).

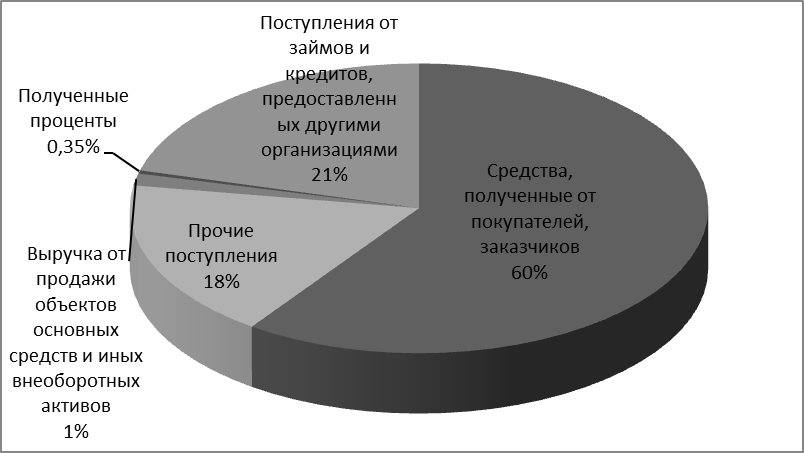

Структура положительного потока по поступления денежных ООО «ВнешТранс» в 2016 году на рисунке 3 (исходные для данной представлены в таблице 3).

3

Удельный вес отдельных поступления в общем положительного потока ООО «ВнешТранс» в 2016

|

Статья поступления средств |

Удельный вес, % |

|

, полученные от , заказчиков |

59,79 |

|

поступления |

17,72 |

|

от продажи объектов средств и внеоборотных активов |

1,34 |

|

проценты |

0,35 |

|

Поступления от и кредитов, предоставленных дру организациями |

Рисунок 3 – Структура денежного потока по чникам поступления средств

образом, главный поступления денежных ООО «ВнешТранс» - средства, от покупателей, (почти 60% от общего объема денежного потока). величина поступлений от и кредитов, другими организациями а также прочие (17,72%).

Рассмотрим объема денежного потока ООО« » в 2016 году ( 4).

Таблица 4

Динамика денежного

|

Показатель |

Сумма, тыс. руб. |

|||

|

2015 г. |

2016 г. |

руб. |

% |

|

|

Отрицательный поток по текущей |

||||

|

на оплату товаров, услуг, и иных оборотных активов |

5 324 000 |

6 387 530 |

1 063 530 |

|

|

на оплату труда |

2 943 000 |

2 512 232 |

768 |

85,36 |

|

на в государственные фонды |

967 810 |

828 000 |

-139 810 |

|

|

на выдачу авансов иками |

2 900 070 |

3 000 020 |

99 950 |

|

|

на расчеты по налогам и сборам |

531 900 |

561 680 |

29 780 |

|

|

Краткосрочные финансовые ения |

140 000 |

50 000 |

-90 000 |

35,71 |

|

Уплаченные по банковским |

532 900 |

539 501 |

6 601 |

101,24 |

|

Прочие и перечисления |

24 000 |

82 511 |

58 511 |

|

|

Итого: |

13 363 680 |

13 961 474 |

597 794 |

104,47 |

|

денежный по инвестиционной деятельности |

||||

|

(создание) внеоборотных , включая капитальные вложения, ичивающие основных средств и ериальных активов |

100 030 |

1 366 700 |

1 266 670 |

|

|

Итого: |

100 030 |

1 366 700 |

1 969 306 |

1 366,29 |

|

денежный по финансовой деятельности |

||||

|

займов и кредитов ( процентов) |

400 730 |

2 190 000 |

1 789 270 |

546,50 |

|

: |

400 730 |

2 190 000 |

5 688 152 |

546,50 |

В 2016 на ООО «ВнешТранс» наблюдается оттока денежных по текущей деятельности, образом с направлением денежных на оплату приобретенных , услуг, сырья и иных активов (+%). Также более чем в три возрастает прочих выплат руб.). На предприятии в отчетном наблюдается рост в основные средства и прочие тные активы в 2016 году по сравнению с 2015 ). Кроме того, рост объема денежного по финансовой (+546,50%), связанного с основного долга перед .

Структура отрицательного потока по направлениям ования денежных представлена на 4 (исходные данные для данной диа представлены в таблице 5).

образом, главное расходования средств ООО «ВнешТранс» покупка товаров и для осуществления операционной (36,46% от объема отрицательного де потока). Значительна заработной платы предприятия а также выданные поставщикам (17,31%).

5

Удельный вес отдельных расходования в объеме отрицательного потока ООО «ВнешТранс»

|

расходования денежных |

Удельный вес, % |

|

приобретенных товаров, , сырья и иных активов |

36,46 |

|

труда |

|

|

Отчисления в государственные фонды |

4,73 |

|

Выдача авансов |

17,13 |

|

Расчеты по и сборам |

3,21 |

|

финансовые вложения |

0,29 |

|

проценты по банковским |

3,08 |

|

Прочие выплаты и |

0,47 |

|

Приобретение () внеоборотных активов, включая вложения, увеличивающие основных средств и активов |

7,80 |

|

займов и кредитов ( процентов) |

12,50 |

Рис 4 – Структура отрицательного потока по иям расходования денежных

Показатели чистых потоков в отчете о денежных ООО «ВнешТранс» в 2016 году следующим образом:

6

Анализ сбалансированности денежных

|

Чистый денежный по видам деятельности |

||

|

Текущая |

Инвестиционная |

|

|

-357 061 |

- 439 |

32 500 |

В данной ситуации ( 6) регресс в деятельности , так как текущая деятельность нуждается в денежного оборота, ис которого являются средств, и, как следствие, ение финан напряженности.

Анализ чистого денежного по по текущей (операцион) деятельности возможность оценить деятельности организации в . Его прирост является из важнейших сбалансированности произ деятельности, а положительная характеризует масштабы финан потенциала организации. С стороны, чистый поток является кассовой ости, достигнутым за прошлые периоды, который сделать выводы о дальнейшего бизнеса. С другой , он является наиболее источником инве активности иятия, а также тией платежеспособности в обязательств перед иторами и (учредителями, участ).

Произведем коэффициентный эффективности использования де средств в ООО «». Для этого вычислим , отток денежных и совокупные показатели ( 7).

Таблица 7

денежных потоков ООО «»

в 2014-2016 гг.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

|

Остаток средств на начало тного |

120 000 |

52 240 |

40 600 |

|

Приток денежных по текущей деятельности |

13 505 690 |

12 840 800 |

13 604 413 |

|

денежных средств по деятельности |

13 510 150 |

13 363 180 |

13 961 474 |

|

денежный поток по деятельности |

-4 460 |

380 |

-357 061 |

|

Приток средств по ионной деятельности |

139 080 |

12 000 |

296 261 |

|

денежных средств по ионной деятель |

190 900 |

100 030 |

1 366 700 |

|

Чистый поток по инвестици деятельности |

-51 820 |

-88 030 |

-1 070 439 |

|

Приток средств по финансовой ости |

210 000 |

1 000 000 |

3 650 000 |

|

Отток средств по финансовой дея |

221 480 |

400 730 |

2 190 000 |

|

Чистый денежный от финансовой деятельности |

-11 480 |

599 270 |

1 460 000 |

|

чистый поток |

-67 760 |

-11 140 |

32 500 |

|

Остаток средств на конец года |

52 240 |

40 600 |

73 100 |

Значения эффективности денежных средств ООО «» в 2014-2016 гг. представлены в 8.

Полученные результаты сделать о снижении степени использования активов в 2015 г. 2014 г., и об увеличении использования денежных в 2016 г. по сравнению с 2015 г.

Таблица 8

эффективности использования средств ООО «» за 2014-2016 гг.

|

Показатели |

2014 г. |

2015 г. |

г. |

|

Коэффициент оборачиваемости ого чистого денежного (К1) |

-1 243,52 |

540,02 |

|

|

оборачиваемости чистого де потока по текущей (К2) |

-2 |

-21,52 |

-32,08 |

|

оборачиваемости притока от те деятельности (КЗ) |

0,90 |

0,88 |

0,84 |

|

притока средств от текущей деятельности в притоке денежных (К4) |

-199,32 |

-1 |

418,60 |

|

приток денежных на 1 рубль оттока средств по инвести и финансовой (К5) |

33,60 |

4,93 |

|

|

Отток денежных по инвестиционной и финансовой на 1 рубль при по инвестиционной и финансовой дея (Кб) |

0,03 |

0,04 |

0,25 |

|

Приток средств от инвестиционной и деятельности на 1 оттока денежных средств по деятельности (К7) |

0,03 |

0,08 |

0,28 |

|

денежных средств по деятельности на 1 совокупного чистого ого потока (К8) |

-1 199,57 |

429,58 |

причиной эффективности использования средств в 2015 г. 2014 г. являются:

- оборачиваемости чистого денежного потока;

- доли притока средств от текущей ости в совокупном денежных средств (с 0,90 до и др.

Таким образом, анализ формирования и использования средств ООО «ВнешТранс» в 2014-2016 гг., сделать следующие :

- неэффективность финансовой , обусловившей в трех лет существенное оттока денежных по текущей деятельности над их ;

- на рассматриваемом существует значительная имость от внешних финансирования.

- текущая остро в пополнении денежного , источником которого заимствования средств, и, как , повышение напряженности;

- одновременно в периоде наблюдается инвестирования в основные и прочие активы.

ЗАКЛЮЧЕНИЕ

В частью финансовой интегрированной структуры политика денежными потоками. этого элемента обусловлена тем, что хозяйственная группы аний сопровождается движением средств между группы – для финансирования , перераспределения ресурсов, формирования цен прибыли и т. д. Поэтому вопросов оптималь распределения и ния денежных потоков бизнес-единицами группы одним из факторов, щих эффектив управления финансами в целом.

В зависимости от обслуживания хозяйственного выделяют виды денежных потоков[8]:

- денежный поток по группе предприятий в целом (консолидированный денежный поток);

- денежный поток бизнес-направления;

- денежный поток предприятия - участника группы;

- денежный поток отдельного структурного подразделения;

- денежный поток отдельного проекта (хозяйственной операции).

Можно выделить следующие этапы разработки и реализации политики управления денежными потоками:

- Определение достаточного объема денежных ресурсов для реализации стратегических целей развития в разрезе отдельных проектов, предприятий, бизнес-направлений и группы компаний в целом.

- Выбор типа политики управления денежными потоками группы (агрессивный, консервативный, умеренный).

- Разработка направлений и методов оптимизации движения денежных потоков группы предприятий.

- Планирование денежных потоков по отдельным видам;

- Организация контроля за движением денежных потоков на всех уровнях интегрированной структуры.

Учитывая сложность структуры группы компаний и системы взаимосвязей между участниками группы, основными задачами формирования политики управления денежными потоками в интегрированных структурах являются:

- обеспечение сбалансированности объемов денежных потоков;

- обеспечение синхронизации денежных потоков во времени;

- достижение максимизации чистого денежного потока.

На ООО «ВнешТранс» управление денежными активами происходит в следующей последовательности:

- анализ денежных активов в предшествующем периоде;

- определение наилучшей величины среднего остатка денежных активов;

- выбор форм регулирования среднего остатка денежных активов;

- обеспечение эффективного использования временно свободного остатка денежных активов;

- построение эффективной системы контроля над денежными активами.

Планирование денежных потоков ООО «ВнешТранс» составляет неотъемлемую часть его внутрифирменного финансового планирования с начала 2016 года и базируется на использовании трех основных систем:

- прогнозирование целевых параметров развития денежных потоков;

- текущее планирование денежных потоков;

- оперативное планирование денежных потоков.

Текущее планирование на ООО «ВнешТранс» заключается в разработке конкретных видов текущих финансовых планов на предстоящий период. Состав активов и пассивов ООО «ВнешТранс» отражается в балансовом плане.

СПИСОК ЛИТЕРАТУРЫ

Законодательно-правовые акты

- Налоговый кодекс Российской Федерации (часть первая): [Электронный ресурс]: федер. закон от 31.07.1998 № 146-ФЗ // СПС «Консультант Плюс».

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» утверждено приказом Минфина России от 6 июля 1999 г. № 43н (в ред. приказа Минфина России от 18 сентября 2006 г. № 115н).

- Приказ Министерства финансов Российской Федерации (Минфина России) от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организаций».

Учебная литература

- Касьянова Г.Ю. Отчетность: бухгалтерская, налоговая . – М.: АБАК, 2017

- Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: Учебник. – М.: Проспект, 2017

- Левина Г. Г. Бухгалтерский финансовый учет / Г. Г. Левина, И. И. Бочкарева; под редакцией Я. В. Соколова. – М.: Магистр, 2012

- Рачек С.В. Бухгалтерский учет и анализ / С.В. Рачек, И.В. Еремина. – 2016

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия / Г. В. Савицкая. – Минск: Новое знание, 2012

Периодическая литература

- Гиниатуллина Г.Р. Учет, контроль, анализ операций с денежными средствами организации: материалы Международной научно-практической конференции. – Казань, 2015

- Мухина Е.Р. Основные этапы политики управления денежными средствами // Международный научно-исследовательский журнал. – 2015. - № 3-3. – С. 67-68

- Седова Е.Е. Управление денежными средствами на предприятии // Вестник Образовательного консорциума среднерусский университет. Серия: Экономика и управление. – 2015. - № 6. – С. 94-95

- Собченко Н.В., Камова К.А. Управление свободными денежными средствами на предприятии // Экономика и социум. – 2016. - № 3 (22). – С. 1204-1206

- Эльмурзаев И.Х. Управление свободными денежными средствами на предприятии // Экономика и социум. – 2015. - № 6-3 (19). – С. 1510-1514

ПРИЛОЖЕНИЕ 1. ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ ООО «ВНЕШТРАНС»

(руб.)

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

|

|

наименование |

код |

|||

|

Остаток денежных средств на начало отчетного года |

010 |

120 000 |

52 240 |

40 600 |

|

Движение денежных средств по текущей деятельности |

||||

|

Средства, полученные от покупателей, заказчиков |

120 |

11 080 700 |

9 950 000 |

10 494 060 |

|

Прочие поступления |

130 |

2 424 990 |

2 890 800 |

3 110 353 |

|

Денежные средства, направленные: |

150 |

(7 098 000) |

(5 324 000) |

(6 387 530) |

|

на оплату приобретенных товаров, услуг, сырья и иных оборотных активов |

||||

|

на оплату труда |

160 |

(3 284 098) |

(2 943 000) |

(2 512 232) |

|

на отчисления в государственные внебюджетные фонды |

170 |

(700 900) |

(967 810) |

(828 000) |

|

на выдачу авансов поставщиками |

180 |

(1 600 540) |

(2 900 070) |

(3 000 020) |

|

на расчеты по налогам и сборам |

190 |

(500 800) |

(531 900) |

(561 680) |

|

Краткосрочные финансовые вложения |

200 |

(40 000) |

(140 000) |

(50 000) |

|

Уплаченные проценты по банковским кредитам |

210 |

(214 900) |

(532 900) |

(539 501) |

|

Прочие выплаты и перечисления |

220 |

(70 912) |

(24 000) |

(82 511) |

|

Чистые денежные средства от текущей деятельности |

020 |

(4 460) |

(522 880) |

(357 061) |

|

Движение денежных средств по инвестиционной деятельности |

||||

|

Выручка от продажи объектов основных средств |

210 |

108 000 |

0 |

235 000 |

|

Полученные проценты, дивиденды |

240 |

31 080 |

12 000 |

61 261 |

|

Приобретение (создание) внеоборотных активов, включая капитальные вложения, увеличивающие стоимость основных средств и нематериальных активов |

290 |

(190 900) |

(100 030) |

(1 366 700) |

|

Чистые денежные средства от инвестиционной деятельности |

340 |

(51 820) |

(88 030) |

(1 070 439) |

|

Движение денежных средств по финансовой деятельности |

||||

|

Полученные займы и кредиты |

420 |

210 000 |

1 000 000 |

3 650 000 |

|

Погашение займов и кредитов (без процентов) |

430 |

(221 480) |

(400 730) |

(2 190 000) |

|

Чистые денежные средства от финансовой деятельности |

040 |

(11 480) |

599 270 |

1 460 000 |

|

Чистое увеличение (уменьшение) денежных средств и их эквивалентов |

050 |

(67 760) |

(11 640) |

32 500 |

|

Остаток денежных средств на конец отчетного периода |

060 |

52 240 |

40 600 |

73 100 |

-

Лазарева А. В. О проведении стратегического анализа денежных потоков коммерческой организации // Бухгалтерский учет. - 2009. - № 8. – с. 71 ↑

-

Лукасевич И.Я. Финансовый менеджмент: Учебник. – М.: Эксмо, 2009. – c. 101 ↑

-

Филобокова Л. Ю. Оценка эффективности бизнеса малых предприятий на основе денежных потоков // Аудиторские ведомости. – 2008. - № 4. – с. 74 ↑

-

Новашина Т.С., Карпунин В.И., Волнин В.А. Финансовый менеджмент. / Под ред. доц. Т.С. Новашиной. – М.: Московская финансово-промышленная академия, 2005. – с. 101 ↑

-

Морозов С. Денежные потоки предприятия //Аудит и налогообложение. – 2003. - №1. – с. 17 ↑

-

Карасева И.М. Финансовый менеджмент: Учебное пособие. – М.: Омега-Л, 2006. – с. 36-37 ↑

-

Карасева И.М. Финансовый менеджмент: Учебное пособие. – М.: Омега-Л, 2006. – c. 51 ↑

-

Денежные средства: учет, анализ, аудит: Учебно-практическое пособие / Под ред. В.А. Пипко. – М.: Финансы и статистика, 2007. – c. 29 ↑

- Россия в системе международных кредитных отношений (Формы и виды международного кредита. Место РФ в системе международного кредита)

- Принципы построения налоговых систем развитых стран.»

- «Организация работы ресторанной службы гостиницы»

- Договорные конструкции на примере лизинга

- Типологии работников в организации

- Роль информационного права и информационной безопасности в современном обществе (Теоретические положения информационного права)

- Правовое регулирование приватизации государственных и муниципальных предприятий (Процесс приватизации – общие данные)

- Сервисное обслуживание в торговле и перспективы его развития в современных условиях Федеральная торговая сеть «Пятёрочка»

- Построение организационных структур

- Денежный оборот РФ: структура, участники, осуществление денежных расчётов и платежей

- Специфика кадровой работы в муниципальном учреждении и коммерческом предприятии

- Дифференциация продукта на отраслевом рынке (рынок монополистической конкуренции)